- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La libra ha acelerado su reversión desde los máximos de la semana en 172.00.

- Una ruptura de 165.00 cancelaría la tendencia alcista desde los mínimos de finales de septiembre.

La libra esterlina se depreció de forma generalizada el jueves, golpeada por el tono moderado de la publicación del BoE Bailey tras la decisión de política monetaria de noviembre. En este contexto, la presión bajista sobre el GBPJPY ha cobrado ritmo, acelerando la reversión desde los máximos de 172.25 del lunes para poner a prueba el soporte en la zona de 165.00.

Una ruptura exitosa del nivel de 165.00, (mínimos del 10 21 y 24 de octubre) anularía la tendencia alcista desde los mínimos de finales de septiembre y aumentaría la presión bajista hacia las SMA de 50 y 100 días, ahora en la zona de 164.00/15 y, por debajo de ahí, probablemente 162.60 (máximo del 11 de octubre).

Al alza, el par debería romper la resistencia intradiaria en 166.00 y 167.15 para aliviar la presión bajista a corto plazo y apuntar hacia el máximo de la sesión en 168.20.

Gráfico diario del GBPJPY

Niveles técnicos a vigilar

- El EURJPY no logra romper la confluencia de la resistencia y la DMA de 20 en torno a 145.40.

- Los compradores del JPY están cobrando impulso, como muestra el RSI en territorio bajista, apuntando a la baja.

El EURJPY pierde un 0.05% en el inicio de la sesión asiática del Pacífico, gracias a un impulso de aversión al riesgo que pesa sobre el euro, que registró pérdidas del 0.45% frente al yen el jueves. En el momento de redactar este artículo, el EURJPY cotiza a 144.50.

Análisis del precio del EURJPY: Perspectiva técnica

El gráfico diario del EURJPY muestra que los compradores del yen japonés están cobrando impulso debido a algunas razones. En primer lugar, desde que alcanzó el máximo de 2022 en 148.40, el par de divisas se mantuvo dentro de un rango durante cinco días antes de caer a nuevos mínimos semanales en 144.03. En segundo lugar, el Índice de Fuerza Relativa (RSI) cruzó por debajo de la línea media de 50 con una pendiente bajista, lo que sugiere una prueba de la Media móvil exponencial (EMA) de 50 días en 143.12.

En este escenario, el primer soporte del EURJPY sería la señal de 144.00. Los niveles de soporte clave se encuentran en el mínimo diario del 24 de octubre en 143.72, seguido de la mencionada EMA de 50 días en 143.12. La ruptura por debajo expondrá el nivel psicológico de 143.00.

Por el contrario, si los alcistas del euro recuperan los 145.00, el EURJPY podría subir hacia los 146.00, que, una vez superados, podrían sentar las bases hacia el nivel psicológico de los 147.00, antes del máximo histórico de los 148.40.

Niveles técnicos clave del EURJPY

- El USDJPY sube hacia los territorios de intervención del BOJ.

- El par está en tierra de nadie entre 148.70 y 146.20, los riesgos están equilibrados.

El USDJPY ha subido en el día, un 0.26% hasta los 148.30 actuales en el momento de escribir este artículo, viajando entre 147.11 el mínimo y 148.45 hasta ahora. Mientras tanto, los operadores siguen atentos a cualquier nueva intervención oficial para apuntalar la maltrecha moneda japonesa. El panorama general para el USDJPY es mixto desde una perspectiva diaria, ya que el precio se negocia entre la tierra de nadie, 148.70 y 146.20:

Gráfico diario del USDJPY

Como se ilustra, el precio está encajado en una bobina entre dichos niveles en su mayoría con un sesgo actual al alza en caso de ruptura de 148.70. Sin embargo, como muestran los siguientes gráficos a corto plazo, existe la amenaza de intervención del Banco de Japón, BoJ.

Gráficos H1 del USDJPY

El precio está subiendo hacia los máximos anteriores y esto aumenta las perspectivas de intervención del Banco de Japón/Ministerio de Finanzas, MoF. Por lo tanto, dado que el precio está en la parte trasera de la tendencia anterior, hay perspectivas de un cambio a la baja, como sigue:

Ya se ha producido una ruptura de la estructura, (BoS), por lo que el fracaso por debajo de la resistencia actual de 149.00 podría ver una caída significativa por debajo de 147.00 para dirigirse a 145.00.

Lo que hay que tener en cuenta el viernes 4 de noviembre:

El dólar estadounidense prolongó su recuperación después de la Fed y alcanzó nuevos máximos históricos frente a la mayoría de sus principales rivales. El aumento de los rendimientos de los bonos del Estado apuntaló al dólar, ya que el rendimiento de los bonos del Tesoro a 2 años alcanzó su nivel más alto desde 2007, con un 2.74%.

La atención se centró en el Banco de Inglaterra, que subió su tasa de referencia en 75 puntos básicos, como se había previsto. Sin embargo, los responsables políticos revisaron a la baja las previsiones de crecimiento, anticipando que la recesión continuará en el futuro. Los responsables políticos esperan ahora que la economía británica se contraiga un 1% en 2024, frente al 0.25% de la reunión anterior. Además, se dice que el primer ministro del Reino Unido, Rishi Sunak, y el canciller Jeremy Hunt están planeando subidas de impuestos por unos 40.000 millones de libras en los próximos 5 años. El par GBPUSD terminó la jornada con fuertes pérdidas en torno a 1.1160.

La recuperación del dólar se estancó tras la publicación de datos mixtos en EE.UU., con los inversores especialmente pendientes del tibio PMI de servicios del ISM, que cayó a 54,4 en octubre, peor de lo previsto. Wall Street recortó la mayor parte de sus pérdidas intradía, aunque los tres índices principales cerraron en rojo.

El par EURUSD ronda los 0.9750 tras caer hasta los 0.9729. Las divisas vinculadas a las materias primas ampliaron sus caídas frente al dólar estadounidense, con el AUDUSD rondando los 0.6300 y el USDCAD cotizando en torno a los 1.3740.

El oro flirteó con el mínimo del año antes de rebotar ahora en torno a los 1.630$ la onza troy. Los precios del petróleo crudo bajaron, y el WTI opera en 88.20$ el barril.

El viernes, Estados Unidos publicará el informe de octubre Nóminas no agrícolas. Se espera que el país haya añadido 200.000 nuevos puestos de trabajo en el mes. Se prevé que la tasa de desempleo suba del 3.5% actual al 3.6%.

- Los osos del EUR/USD tienen el control, pero la estructura diaria sigue intacta.

- Los alcistas podrían estar a punto de moverse desde un soporte clave.

El EUR/USD cayó en el día para probar una zona de soporte clave entre 0.9750 y el mínimo del día en 0.9730. El precio está presionado por un dólar estadounidense más fuerte después de la reunión del Comité Federal de Mercados abiertos del día anterior, que terminó con una explosión en los activos de riesgo debido a los comentarios del presidente de la Fed, Jerome Powell.

Los rendimientos del Tesoro se dispararon el jueves, con el billete a dos años subiendo hacia el 5% debido a que Powell dijo que el "nivel final" de la tasa de política del banco central de EE.UU. probablemente sería más alto de lo estimado anteriormente. Lo dijo después de que la Fed anunciara que había subido los tipos de interés en 75 puntos básicos, como se esperaba, para llevar su rango objetivo al 3.75%-4.0%.

La divergencia entre el BCE y la Fed pesa

Sin embargo, los mercados de bonos y de acciones se han vendido por la postura de halcón, apoyando al dólar estadounidense, y se mantuvieron bajo presión el jueves, mientras que los operadores se dividen por igual entre las probabilidades de una subida de tipos de 50 y 75 puntos básicos en diciembre. Se considera que la tasa máxima de los fondos de la Fed subirá al menos hasta el 5%, frente a la opinión anterior de una subida de entre el 4.50% y el 4.75%, lo que está alimentando una divergencia entre la Fed y el Banco Central Europeo, dada la retórica moderada de la gobernadora del BCE , Christine Lagarde.

Lagarde hizo hincapié en la dependencia de los datos y en el enfoque por reuniones tras la reunión que tuvo lugar la semana pasada. No se habló de poner fin a la política de reinversión del QE. Posteriormente, los Mercados de Tasas redujeron ayer las expectativas del BCE para nuevas subidas de tasas en unos 25 puntos básicos y ahora están valorando 57 puntos básicos para la reunión de diciembre con un pico en la tasa de depósito del BCE en torno al 2.6%.

Análisis técnico del EUR/USD

El análisis anterior se publicó después del FOMC del miércoles y en él se afirmaba que el gráfico diario apuntaba a un nivel más bajo mientras intentaba romper la línea de tendencia. El último tramo del patrón M es relativamente corto en comparación con la parte delantera de la formación, por lo que se podría esperar que se extienda a la baja en las próximas sesiones del jueves. Sin embargo, 0.9700 podría ser un hueso duro de roer''.

El precio ha extendido el último tramo de la formación M y es de esperar una corrección en esta coyuntura hacia la línea del cuello, o al menos hacia el nivel de Fibonacci del 38.2% cerca de 0.9830. También hay que tener en cuenta que el precio está ahora en la parte trasera de la línea de tendencia, fuera del triángulo simétrico, pero aún no ha roto la estructura diaria de 0.9703.

- La libra esterlina se hunde más de 200 puntos lastrada por las declaraciones del gobernador del BoE, Bailey, en las que afirmaba que las tasas serían más bajas de lo esperado por el mercado.

- El dólar estadounidense sigue subiendo frente a la mayoría de las divisas del G8, apuntalado por los comentarios de la Fed y el PMI de servicios estadounidense.

- Los operadores del GBPUSD se preparan para el informe de las nóminas no agrícolas de EE.UU. del viernes.

El GBP/USD sigue cayendo durante la sesión norteamericana del jueves, tras las subidas de tipos del Banco de Inglaterra (BoE) y de la Reserva Federal (Fed), que elevaron las tasas a un día en 75 puntos básicos. Sin embargo, el diferencial de tasas de interés favorece al dólar estadounidense en detrimento de la libra esterlina. En el momento de redactar este artículo, el par GBP/USD cotiza a 1.1163, lo que supone un nuevo mínimo de dos semanas, con una caída de casi el 2%.

El gobernador del BOE, Bailey, se opuso a que las tasas alcanzaran un máximo en torno al 5%, y el GBPUSD se hundió

La decisión del BoE no ayudó a la libra esterlina, ya que el banco central se opuso a las expectativas del mercado de subir la tasa bancaria hacia el 5%. El gobernador del BoE, Andrew Bailey, declaró: "Es posible que se necesiten más aumentos de la Tasa Bancaria para que la inflación vuelva a alcanzar el objetivo de forma sostenible, aunque a un nivel más bajo que el que se ha fijado en los mercados financieros". El banco central añadió que la economía británica entró en recesión en los tres meses transcurridos hasta septiembre, con una caída de la producción estimada en un 0.5%. El BoE espera que una "recesión duradera" afecte al Reino Unido, y la duración dependerá de la subida de tasas que realice el BoE.

Además, la falta de un plan fiscal, ya que el nuevo Primer Ministro (PM) Rishi Sunak retrasó el plan del Canciller James Hunt, ya que Sunak, anterior ministro de finanzas, quiere tener alguna aportación respecto al nuevo presupuesto del Reino Unido.

El dólar extiende sus ganancias impulsado por los datos económicos alentadores de Estados Unidos

Por otra parte, el dólar sigue respaldado por los comentarios de halcón del presidente de la Reserva Federal, Jerome Powell, quien afirmó que las tasas serían más altas que las previstas en septiembre. En cuanto a los datos, el calendario económico de EE.UU. reveló que la actividad empresarial en el sector de los servicios, según informó el ISM, se desaceleró a 54.4 desde 56.7 en septiembre, lo que sugiere que la economía se está enfriando. En cuanto al mercado laboral estadounidense, el Departamento de Trabajo de los Estados Unidos informó que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 28 de octubre fueron menores de lo esperado y aumentaron en 217.000 frente a las previsiones de 220.000.

Niveles técnicos clave del GBPUSD

- Los precios del petróleo retroceden desde la zona de los 90.00$ hasta niveles cercanos a los 88.00$.

- La fortaleza del dólar, tras la decisión de la Fed, está pesando sobre los precios del crudo.

- El WTI se enfrenta a una zona de resistencia clave en los 90.00$.

El Petróleo WTI podría haber alcanzado un máximo por encima de los 90$ esta semana, ya que los precios del crudo retrocedieron el jueves, para recortar las ganancias después de una recuperación de dos días. El West Texas Intermediate se ha depreciado cerca de un 2% en lo que va de día, lastrado por la fortaleza del dólar estadounidense.

El dólar estadounidense se dispara tras la decisión de la Fed

La subida del dólar ha hecho bajar los precios del crudo tras la decisión de política monetaria de la Reserva Federal de EE.UU. del miércoles. La entidad subió las tasas un 0.75%, tal y como se esperaba, y confirmó su compromiso de seguir endureciendo los costes de los préstamos.

El presidente de la Fed, Jerome Powell, sorprendió al mercado con una retórica agresiva en la conferencia de prensa, en la que rechazó la idea de que el banco pudiera haber ajustado demasiado y sugirió que las tasas de interés podrían alcanzar niveles superiores a las expectativas del mercado. Estos comentarios frenaron las expectativas de los inversores de un pivote moderado en diciembre e hicieron que el dólar estadounidense se disparara de forma generalizada.

Sin embargo, los datos macroeconómicos de EE.UU. no han sido especialmente favorables al dólar el jueves, especialmente el PMI de servicios del ISM, que ha mostrado un aumento de la actividad del sector más débil de lo esperado en octubre, provocando un retroceso moderado del dólar.

WTI limitado por debajo de la resistencia de la línea de tendencia cerca de 90.00$

Desde una perspectiva más amplia, el WTI se mantiene en su tendencia positiva desde los mínimos de finales de septiembre, aunque limitado por la resistencia de la línea de tendencia desde los máximos de principios de julio, ahora en 90.00$, que debería ceder para exponer la SMA de 100 días, en 91.50$ antes del máximo del 10 de octubre en 92.55.

A la baja, por debajo de los mínimos de la sesión en 87.00$, un movimiento exitoso más allá de la SMA de 50 días y el soporte de la línea de tendencia cerca de 85.50$ anularía la tendencia alcista a corto plazo exponiendo el mínimo del 31 de octubre en 84.70$.

Gráfico diario del WTI0

Niveles técnicos a vigilar

- El euro se consolida por encima de 0.8710 tras la recuperación desde la zona de 0.8600.

- La libra se vende tras la subida moderada del BOE.

- Se espera que el EURGBP baje a largo plazo — Danske Bank.

El euro se toma una pausa por debajo de 0,8740 tras una recuperación de casi un 1.3% frente a una libra vulnerable el jueves. El par rebotó desde los mínimos de la sesión en 0.8600, para consolidarse entre 0.8710 y 0.8735 en el momento de escribir este artículo.

La subida moderada del BOE hace caer a la libra

La libra esterlina ha caído de forma generalizada tras los comentarios moderados del Banco de Inglaterra en la conferencia de prensa posterior a la decisión de política monetaria de noviembre.

El Banco de Inglaterra ha subido las tasas en 75 puntos básicos, con dos miembros del comité votando por una subida más suave. Además, señalaron un ritmo de endurecimiento más suave en los próximos meses, lo que ha provocado una venta masiva de la libra.

El presidente del BOE, Andrew Bailey, ha descrito un panorama económico sombrío en la publicación posterior a la decisión del banco, advirtiendo que el país podría haber entrado ya en una recesión que podría durar dos años y provocar una contracción económica del 2,9%.

Se espera que el EURGBP se deprecie a largo plazo — Danske Bank

Los analistas de divisas de Danske Bank ven el par repuntando a corto plazo, para depreciarse a largo plazo: "Vemos un caso para que el EUR/GBP se mantenga elevado a corto plazo, pero a largo plazo esperamos que el cruce se mueva a la baja, ya que la desaceleración del crecimiento mundial y el atractivo relativo de los activos del Reino Unido para los inversores son positivos para la GBP en relación con el EUR".

Niveles técnicos a vigilar

- El aussie se mantiene cerca de los mínimos de dos semanas en 0.6270.

- Una Fed de línea dura ha dado un nuevo impulso al dólar.

- Los débiles datos del PMI de servicios han restado fuerza al dólar.

El aussie está sufriendo el jueves contra un dólar más fuerte, tras el mensaje de halcón de la Fed después de la decisión de política monetaria del miércoles. El par intentó rebotar desde los mínimos de dos semanas en 0.9270 a primera hora de hoy, aunque no pudo encontrar aceptación por encima de 0.9300.

El discurso de halcón de la Fed ha impulsado al dólar

El dólar estadounidense está subiendo en todos los ámbitos, impulsado por los comentarios del presidente de la Reserva Federal, Powell, en los que reitera el compromiso de la entidad de seguir endureciendo los costes de los préstamos hasta que la inflación vuelva al objetivo del 2%.

Tal y como se esperaba, la Fed subió su tasa de referencia en un 0.75%, la cuarta subida consecutiva. Además, Powell, de la Fed, negó las sugerencias de que la entidad podría haber ajustado demasiado y señaló que los tipos de interés podrían alcanzar niveles superiores a las expectativas del mercado, lo que hizo que el dólar y los bonos del Tesoro estadounidense se dispararan.

El dólar ha sufrido un ligero retroceso en la sesión estadounidense, tras los datos de actividad de los servicios de EE.UU., más débiles de lo esperado, aunque ha recortado las pérdidas poco después.

Según los datos publicados por el Institute for Supply Management, el PMI de servicios de octubre se desaceleró hasta 54.4, desde los 56.7 de septiembre, superando el consenso de 55.5, y los indicadores de empleo y nuevos pedidos registraron descensos más acusados de lo esperado. Estas cifras han restado fuerza al dólar.

Hoy mismo, las cifras preliminares anticiparon que la productividad no agrícola se expandió muy por debajo de las expectativas en el tercer trimestre: un 0.3% frente al 0.6% de consenso, y los costes laborales unitarios se ralentizaron hasta el 3.5% desde el 8.9% del trimestre anterior.

En el lado positivo, las solicitudes iniciales de subsidio de desempleo aumentaron en 217.000 en la semana del 20 de octubre, frente a las expectativas de un aumento de 220.000.

Niveles técnicos a vigilar

- El USDCAD prolonga su recuperación durante seis días consecutivos.

- Las solicitudes iniciales de subsidio de desempleo en Estados Unidos aumentaron menos de lo estimado, poniendo de manifiesto el "sobrecalentamiento" del mercado laboral.

- El PMI de servicios de EE.UU. se mantuvo en territorio expansivo, mostrando la resistencia de las empresas.

- Balanza comercial de Canadá: El superávit de septiembre casi duplicó las cifras revisadas a la baja de agosto.

El USD/CAD avanza con fuerza en la sesión norteamericana tras la subida de tasas de la Reserva Federal (Fed) de 75 puntos básicos del miércoles, que inicialmente se percibió como una subida moderada. Sin embargo, más tarde el presidente de la Fed, Jerome Powell, se opuso a las expectativas de un pivote de la Fed, reiterando la necesidad de "más alto por más tiempo". Además, los datos sobre el empleo en EE.UU. revelados por el Departamento de Trabajo confirman lo dicho por Powell respecto a la rigidez del mercado laboral. En el momento de escribir estas líneas, el USD/CAD cotiza en 1.3728, subiendo un 0.27% desde su precio de apertura.

Los buenos datos económicos de EE.UU. y la resaca de la Fed eclipsaron el superávit comercial de Canadá

Wall Street sigue ampliando sus pérdidas tras la decisión de la Fed. Las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 28 de octubre fueron menores de lo esperado, al aumentar en 217.000 frente a las estimaciones de 220.000, a pesar de que la economía estadounidense sigue debilitándose, según los indicadores económicos específicos. A pesar de que los datos muestran el recalentamiento del mercado laboral, las solicitudes de subsidio de paro aumentaron en 1.49 millones en la semana que finalizó el 22 de octubre, la cifra más alta desde marzo. Si la tendencia alcista se mantiene, podría ser la primera señal de que el mercado laboral se está relajando.

Mientras tanto, el Instituto de Gestión de Suministros (ISM) dio a conocer el PMI de servicios, que subió en 54.4, por debajo de las previsiones de 55,3, mientras que los pedidos de fábrica en una lectura intermensual crecieron un 0.3%, mejor que el mes anterior, pero alineado con las estimaciones.

Aparte de esto, la decisión de la Fed provocó reacciones encontradas entre los participantes del mercado. La declaración de política monetaria fue percibida como moderada debido a que la Fed consideró el "endurecimiento acumulado" en su haber. Sin embargo, el presidente de la Reserva Federal, Jerome Powell, reconoció que el ritmo de las tasas sería más lento. Añadió que el pico de las tasas en comparación con las proyecciones de septiembre debería revisarse al alza, lo que hizo que las acciones estadounidenses se desplomaran, que el rendimiento del Tesoro estadounidense aumentara y que el dólar siguiera su camino.

En el caso del USD/CAD, tras tocar un mínimo diario en 1.3547, repuntó hacia su máximo diario en 1.3712, todo un giro de 180 grados.

La economía canadiense registra un superávit, pero no logra apuntalar el CAD

En el frente canadiense, la Balanza comercial de septiembre mostró un superávit reforzado por las exportaciones de petróleo crudo y trigo. El superávit ascendió a 1.100 millones de dólares canadienses, por debajo de las estimaciones de 1.200 millones de dólares canadienses, frente a los 550 millones de dólares canadienses revisados a la baja en agosto.

En cuanto a los datos sobre la vivienda, los permisos de construcción canadienses para el mismo periodo se desplomaron un 17,5%, frente a una contracción del 6.1%, lo que estimó un viento en contra para el ya maltrecho Loonie. Según Statistics Canada, es la primera vez que todos los componentes encuestados registran descensos mensuales desde septiembre de 2019.

Lo que hay que ver

Para el viernes, el calendario económico canadiense y estadounidense contará con cifras de empleo.

Niveles técnicos clave del USDCAD

- El euro rebota desde la zona de 0.9740 para acercarse a 0.9800.

- El dólar perdió fuelle tras los débiles datos de la actividad de los servicios.

- El EUR/USD se ve en 0.93 en 12 meses — Danske Bank.

El euro ha recortado las pérdidas en la sesión americana del jueves, rebotando desde la zona de 0.9740 para alcanzar los 0.9795. Sin embargo, el par sigue en negativo en el gráfico diario y cotiza casi un 3% a la baja en la semana.

El dólar retrocede tras los decepcionantes datos estadounidenses

La actividad empresarial en el sector de los servicios de EE.UU. se expandió a un ritmo más lento de lo esperado en octubre, según el PMI del ISM, que ha bajado a 54.4 desde los 56.7 de septiembre, por encima de los 55,5 esperados por el mercado.

Además, el indicador de empleo ha bajado a 49.1, entrando en niveles consistentes con una contracción, desde los 53.0 del mes anterior, mientras que el subíndice de nuevos pedidos retrocedió a 56.5 desde 60.6, revelando la incertidumbre en las condiciones económicas.

Estas cifras han pesado moderadamente en un dólar hasta ahora fuerte, que ha subido en todos los ámbitos tras la decisión de política monetaria de la Reserva Federal del miércoles.

La Fed subió los tipos un 0.75% por cuarta vez consecutiva, como se esperaba ampliamente, y sugirió que las tasas de interés podrían alcanzar niveles más altos de lo que los mercados esperaban. Los comentarios de halcón del presidente de la Fed, Powell, frenaron las expectativas de un giro moderado en diciembre e impulsaron al dólar y a los bonos del Tesoro estadounidense.

El EUR/USD se ve en 0.9300 en 12 meses — Danske Bank

Los analistas de divisas de Danske Bank ven al par a la defensiva en medio de la postura agresiva de la Fed, y apuntan a un objetivo de 0.93: "Los mercados se tomaron el comunicado del FOMC de forma moderada, pero el movimiento se moderó durante la conferencia de prensa y el EUR/USD cayó por debajo de los niveles previos a la reunión, mientras que el rendimiento de los bonos del Tesoro a 2 años subió alrededor de 6 puntos básicos. Mantenemos nuestra previsión para el EUR/USD en 0.93 en 12 meses".

Niveles técnicos a vigilar

- El yen japonés se encuentra entre los mejores del jueves.

- El dólar estadounidense recorta las ganancias durante la sesión americana tras el ISM.

- El USDJPY no logra alejarse de la señal de 148,00.

El USD/JPY recortó las ganancias durante la sesión americana y cayó de 148.44 a 147.60. La caída tuvo lugar después de que el dólar perdiera impulso tras la publicación del índice ISM de servicios.

Los datos de EE.UU. decepcionaron las expectativas

Antes del informe de nóminas no agrícolas que se publicará el viernes, el informe del sector de servicios ISM mostró cifras decepcionaron las expectativas en todos los indicadores. El índice general cayó de 56.7 a 54.4, frente al consenso del mercado de 55.5. El índice de empleo cayó a 49.1, frente a los 51.6 esperados.

El dólar perdió impulso tras el informe y tras la primera hora de comercio en Wall Street, que vio cómo las acciones recortaban sus pérdidas. Los rendimientos estadounidenses retrocedieron y favorecieron el retroceso del USD/JPY.

El rango prevalece

La caída desde 148.45 se extendió hasta 147.59, donde el par encontró soporte y se dirigió hacia 148.00. En el momento de escribir este artículo, se encuentra en torno a 147.85, cerca del nivel en el que cerró el miércoles.

El USDJPY sigue comerciando lateralmente entre 147.00 y 149.00. Una ruptura por encima de 149.00 debería apuntar a más ganancias, mientras que una consolidación por debajo de 147.00, expondría el mínimo de la semana pasada cerca de 145.00.

Niveles técnicos

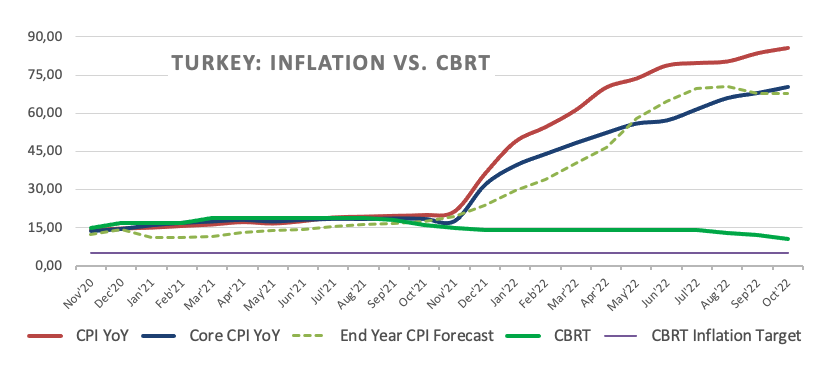

- El USDTRY marca nuevos máximos históricos en torno a 18.6500 el jueves.

- La inflación en Turquía alcanzó en octubre un nuevo máximo de 24 años.

- Se espera que el CBTR recorte las tasas a un solo dígito a finales de mes.

La lira turca sigue a la defensiva y eleva al USDTRY a nuevos máximos históricos en torno a 18.6500 el jueves.

El USDTRY pasa a centrar su atención en el CBTR

El USDTRY se suma a las ganancias del miércoles y sube hasta la zona de 18,6500 gracias al incesante sesgo alcista del dólar, mientras que otro máximo histórico en las cifras de inflación nacional también somete a la lira a una presión adicional.

En cuanto a esto último, la inflación en Turquía alcanzó un nuevo máximo de 24 años al situarse en el 85.51% hasta octubre, según el IPC general, y un 3.54% desde el mes anterior. Además, el IPC subyacente aumentó un 70.45% interanual y los precios de producción avanzaron un 157.69% respecto a octubre de 2021.

Ahora se espera que la atención de los inversores se desplace a la próxima decisión sobre los tipos de interés del banco central turco (CBTR) el 24 de noviembre, donde el consenso parece inclinarse hacia otro (¿el último?) recorte de los tipos, llevando la tasa de recompra a una semana a un solo dígito (actualmente en el 10.50%) por primera vez desde agosto de 2020 (8.25%).

Qué buscar en torno a la TRY

El USD/TRY amplía las subidas hasta alcanzar nuevos máximos históricos en torno a 18.6500 el jueves.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga girando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las amplias tendencias de apetito por el riesgo y la trayectoria de las tasas de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en los últimos tres meses), los tipos de interés reales siguen bien arraigados en territorio negativo y la omnipresente presión política para que el CBTR se incline por una política de tipos de interés bajos.

Además, la lira va a seguir sufriendo en el trasfondo de los planes de Ankara de dar prioridad al crecimiento mediante la transformación del déficit por cuenta corriente en superávit, siempre siguiendo una receta de tipos de interés más bajos.

Niveles clave del USD/TRY

Hasta ahora, el par está ganando un 0.07% en 18.6141 y se enfrenta al siguiente obstáculo en 18.6503 (máximo histórico del 3 de noviembre), seguido de 19.00 (nivel redondo). A la baja, una ruptura por debajo de 18.4379 (mínimo semanal del 1 de noviembre) expondría a 18.3765 (SMA de 55 días) y finalmente a 17.8590 (mínimo semanal del 17 de agosto).

La libra esterlina sigue bajo una fuerte presión de venta. Los economistas de Rabobank esperan que la libra siga siendo vulnerable en los próximos meses.

El EUR/GBP subirá a 0.90 en un plazo de 6 meses

"Para cuando el BOE se reúna de nuevo, es probable que las condiciones de recesión en la economía británica sean aún más evidentes. Esto sugiere que no hay garantías de que la GBP reaccione bien a la subida de tasas en vista de los enormes vientos en contra que enfrentan las perspectivas de crecimiento."

"Aunque la GBP ya no está atrapada en la innecesaria crisis desencadenada por un minipresupuesto mal programado y pensado, basándonos en el trasfondo fundamental del Reino Unido seguimos describiendo la libra como vulnerable, como hemos hecho durante muchos meses."

"Mantenemos nuestra previsión de 1.06 GBPUSD a seis meses".

"Vemos potencial para que el EURGBP suba a 0.90 en una visión a seis meses".

- Índice ISM de servicios cae a 54.4 contra el 55.5 esperado.

- PMI S&P Global de servicios revisado al alza desde 46.6 a 47.3.

- El dólar pierde momento luego de los datos.

El índice ISM del sector de servicios registró una caída en octubre desde 56.7 a 54.4, que estuvo por debajo de las expectativas de 55.5. El índice de precios pagados tuvo una suba desde 68.7 a 70.7, mientras que el de empleo cayó desde 53 a 49.1, debajo del 51.6 esperado. El índice de nuevos pedidos cayó desde 60.6 a 56.5. Todos los índices registraron lecturas por debajo de lo esperado.

Previamente se había conocido la lectura final del PMI S&P Global integrado que mostró una caída en octubre desde 49.5 a 48.2, que resultó ser mejor que la estimación previa de 47.3. El índice de servicio se revisó al alza desde 46.6 de la lectura preliminar a 47.3.

El dólar perdió momento tras los datos, pero aún se mantenía en terreno positivo para el día, con un fuerte impulso luego de la reunión de política monetaria de la Reserva Federal. El viernes en EE.UU. se publicará el reporte oficial de empleo de octubre que incluye las nóminas no agrícolas y la tasa de desempleo.

El S&P 500 ha experimentado un agresivo rechazo desde un grupo de resistencias en 3.902/12. Los analistas de Credit Suisse esperan que se vuelva a probar el soporte clave de la media de 200 semanas en 3.620/19.

La fuerza ha sido una recuperación temporal del mercado bajista

"El S&P 500 ha experimentado una agresiva venta masiva con mayor volumen desde el máximo de finales de septiembre, la caída de la media de 63 días y el retroceso del 50% de la caída desde septiembre en 3.902/12. La magnitud del rechazo y la ruptura del soporte de corto plazo en 3.804 se considera que refuerza nuestra opinión central de que la fuerza reciente ha sido sólo una recuperación correctiva del mercado bajista, con un pico importante ahora en su lugar, aunque veríamos este rechazo más confirmado si se mantiene después del informe de nóminas de este viernes."

"Soporte en el 38.2% de retroceso de la recuperación de octubre/noviembre en 3.751, por debajo del cual debería haber una caída hacia el soporte en el mínimo de finales de octubre de 3.652/47 y luego una nueva prueba de la media clave de 200 semanas en 3.620/19."

"La resistencia se ve en 3.802/04 inicialmente, con 3.840 como un límite ideal para mantener el riesgo inmediato más bajo. Sin embargo, se espera que la zona de 3.894/3912 siga siendo una barrera importante".

- El GBPUSD prolonga la tendencia bajista por segundo día consecutivo y se sumerge en un mínimo de dos semanas.

- La fuerte caída intradía confirma una quiebre bajista a través del soporte de confluencia de 1.1370.

- La sobreventa del RSI (14) en el gráfico horario aconseja cierta cautela antes de realizar nuevas apuestas bajistas.

El par GBP/USD prolonga la fuerte caída del día anterior tras el FOMC desde la zona de 1.1565 y sigue bajo una fuerte presión de venta por segundo día consecutivo el jueves. La trayectoria bajista repunta tras el anuncio de la decisión política del Banco de Inglaterra y arrastra a los precios al contado a un nuevo mínimo de dos semanas, acercándose a 1.1150 durante los inicios de la sesión americana.

Una ruptura convincente del soporte de confluencia de 1.1370, que comprende el extremo inferior de un canal descendente de una semana de duración y la SMA de 100 periodos en el gráfico de 4 horas, se consideró un desencadenante clave para los operadores bajistas. Algunas ventas de seguimiento por debajo de la SMA de 200 periodos y la cifra redonda de 1.1200 agravan la presión bajista y podrían haber sentado las bases para un nuevo movimiento de depreciación.

Las perspectivas negativas se ven reforzadas por el hecho de que los osciladores en el gráfico diario acaban de empezar a derivar hacia territorio bajista. Dicho esto, el RSI (14) en el gráfico horario ya está mostrando condiciones de sobreventa, por lo que es prudente esperar a que se produzca una consolidación o un modesto rebote antes del siguiente tramo a la baja. Sin embargo, el par GBPUSD parece estar preparado para extender su reciente caída desde un máximo de varias semanas.

El próximo objetivo relevante a la baja está fijado cerca del nivel redondo 1.1100 antes de que el precio caiga finalmente a la zona de 1.1060. La trayectoria bajista podría extenderse hasta nivel psicológico de 1.1000 en camino hacia el mínimo mensual de septiembre, en torno a la zona de 1.0925.

Por otro lado, cualquier intento de recuperación significativa podría atraer a nuevos vendedores cerca de 1.1200. Esto, a su vez, debería limitar el par GBPUSD cerca de la SMA de 200 períodos en el gráfico de 4 horas, actualmente en torno a la región de 1.1235-1.1240. Una fuerza sostenida más allá, aunque parece poco probable, podría desencadenar una recuperación de posiciones cortas y permitir a los alcistas volver a recuperar el nivel redondo 1.1300.

Gráfico de 4 horas del GBP/USD

Niveles clave a vigilar

- Monedas de mercados emergentes afectadas tras reunión de la Fed.

- Panorama de tasas en EE.UU. da soporte al dólar.

- USD/MXN encuentra soporte en 19.50.

El USD/MXN está subiendo el jueves luego de haber operado en el nivel más bajo desde principios de junio. El fuerte cambio en la tendencia podría anticipar más subas por delante, sobre todo si el par supera 19.80.

En una jornada de alta volatilidad el miércoles, el USD/MXN llegó a caer hasta 19.50, en el momento posterior a la decisión de la Reserva Federal. El banco central estadounidense sugirió que podría reducir el ritmo de subas en las tasas lo que hizo tocar fondo al dólar.

En la conferencia de prensa el presidente de la Fed, Jerome Powell afirmó que posiblemente las tasas de interés van a subir más que lo estimado previamente. Esto hizo cambiar de dirección a los bonos, las acciones y al dólar, impulsando al USD/MXN.

El rebote del USD/MXN tuvo más relevancia al darse desde un nivel soporte clave de mediano plazo, que es el área de 19.50 y que era el objetivo tras haber quebrado por debajo de 19.70.

Las subas del dólar son generalizadas y el desempeño del peso mexicano es mejor que el de la mayoría de las otras monedas emergentes el jueves. De persistir el mal momento en Wall Steet y la suba en rendimientos de los bonos de EE.UU., es de esperar presiones alcistas en el USD/MXN.

En caso que la cotización supere 19.80, sería de esperar una prueba a la siguiente resistencia en 19.95. Mientras que de conseguir volver debajo de 19.70, el peso mexicano quedaría fortalecido, favoreciendo una consolidación entre 19.50 y 19.70.

Niveles técnicos

- El EURUSD se corrige más a la baja y vuelve a tocar 0.9730 el jueves.

- Una mayor debilidad podría hacer que la zona de 0.9700 se vuelva a visitar a corto plazo.

El EURUSD rompe el soporte de 0.9800 y opera en nuevos mínimos en torno a 0.9730 el jueves.

Teniendo en cuenta la evolución de los precios, no se debería descartar una mayor caída a corto plazo. Por el contrario, el par podría retroceder hasta el mínimo semanal de 0.9704 (21 de octubre) antes del mínimo mensual de 0.9631 (13 de octubre).

A corto plazo se prevén nuevas pérdidas mientras el EUR/USD navega por debajo de la línea de resistencia de 9 meses, hoy cerca de 0.9880.

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0474.

Gráfico diario del EURUSD

- El EURJPY extiende el retroceso semanal muy por debajo de 145.00

- La continuación de la tendencia bajista podría volver a probar la zona de 143.70.

El EUR/JPY sigue bajo una fuerte presión y cae a mínimos de varias sesiones en la zona de los 144.00 el jueves.

Parece probable que se produzca una mayor debilidad a corto plazo y el cruce podría retroceder hasta el mínimo semanal de 143.72 (24 de octubre). La pérdida de este nivel podría abrir la puerta a una prueba de la SMA de 55 días en 142.40.

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, mientras esté por encima de la SMA clave de 200 días en 137.61, se espera que las perspectivas constructivas se mantengan.

Gráfico diario del EURJPY

- El DXY se suma a las ganancias del miércoles y recupera los 113.00.

- Más arriba se encuentra el máximo de octubre en torno a la zona de 114.00.

El índice del dólar estadounidense (DXY) sigue avanzando en respuesta a los vientos de cola inducidos por el FOMC y recupera la barrera de los 113.00 y más el jueves.

La recuperación del dólar parece dispuesta a continuar a corto plazo, siempre con el objetivo inmediato de los máximos de octubre en la zona de 114.00 (21 de octubre). Una vez superado, el índice podría disputar el máximo de 2022 cerca de 114.80 registrado el 28 de septiembre.

La postura alcista actual se ve sin cambios mientras la línea de soporte de 9 meses cerca de 108.80 mantenga la baja. Este último parece reforzado por la proximidad de la SMA de 100 días.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 104.38.

Gráfico diario del DXY

- El EURGBP gana una fuerte tracción positiva y sube a un máximo de una semana el jueves.

- La libra esterlina se debilita como reacción a la subida de tipos de interés moderada del Banco de Inglaterra y sigue siendo un soporte.

- La fortaleza del dólar pesa sobre el euro y podría impedir que se produzcan ganancias significativas.

El cruce EUR/GBP capta nuevas ofertas durante la mitad de la sesión europea y alcanza un máximo de una semana y media después de que el Banco de Inglaterra anunciara su decisión política. El cruce supera actualmente el nivel 0.8700 y busca aprovechar su reciente rebote desde el mínimo de casi dos meses alcanzado la semana pasada.

La libra esterlina se debilita como reacción a la subida moderada de tasas del Banco de Inglaterra y resulta ser un factor clave que proporciona un buen impulso al cruce EURGBP. Tal y como se preveía, el banco central británico decidió subir los tipos de interés en 75 puntos básicos, lo que supone la mayor subida desde 1989. Sin embargo, el BoE indicó un pico terminal más bajo que el 5.20% que se cotiza actualmente en los mercados. Esto, junto con el hecho de que dos responsables políticos votaron a favor de una medida menos agresiva, pesa sobre la libra esterlina.

En la declaración de política monetaria que acompaña al comunicado, el BOE rebaja sus previsiones de crecimiento para el tercer trimestre del -0.1% al -0.5%, pero eleva la previsión para el conjunto del PIB de 2022 al +4.25% desde el +3.50% anterior. No obstante, el banco central señaló que existen considerables incertidumbres en torno a las perspectivas y espera que el PIB caiga a finales de 2023. Por su parte, el gobernador del BoE, Andrew Baily, declaró durante la rueda de prensa posterior a la reunión que es posible que la tasa bancaria tenga que subir más porque la inflación es demasiado alta.

Las declaraciones de Bailey no impresionan a los alcistas de la libra, aunque el tono fuertemente ofertado que rodea a la divisa compartida, en medio de la recuperación del dólar tras el FOMC, mantiene a raya al cruce del EUR/GBP. Por lo tanto, es más probable que cualquier movimiento alcista posterior se enfrente a una fuerte resistencia y siga limitado cerca de la zona de oferta de 0.8760-0.8780. Esto, a su vez, justifica cierta cautela para los operadores alcistas agresivos, al menos por el momento, y el posicionamiento para un nuevo movimiento de apreciación intradía.

Niveles técnicos a vigilar

El Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del banco central de subir la tasa de interés en 75 puntos básicos, hasta el 3%.

Comentarios destacados

"Quizá tengamos el mayor riesgo al alza en las previsiones de inflación de la historia del MPC".

"Creemos que la curva de mercado es demasiado alta".

"No predecimos dónde está la verdad entre las trayectorias de las tasas constantes y las de mercado".

"Se ha cuestionado la política del Reino Unido".

"Eso tendrá algún efecto duradero".

"Tendremos que trabajar duro para repararlo".

El EURUSD prolonga la caída correctiva y vuelve a visitar la zona de 0.9750. Los economistas de BBH esperan que el par de divisas más popular del mundo desafíe el mínimo del 13 de octubre cerca de 0.9635.

Las expectativas de endurecimiento del BCE han retrocedido un poco

"El EURUSD va camino de poner a prueba el mínimo del 21 de octubre cerca de 0.9705 y luego el mínimo del 13 de octubre cerca de 0.9635".

"Con una gran parte de la eurozona entrando ya en recesión, ¿podrá el BCE subir los tipos de interés tan agresivamente como se prevé? Parece que el mercado empieza a tener sus dudas".

El Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del banco central de subir la tasa de interés en 75 puntos básicos, hasta el 3%.

Comentarios destacados

"No hay un resultado fácil".

"Hay un camino a la baja para las tasas hipotecarias".

"Es un momento difícil".

"Ha habido una prima británica sobre las tasas".

"Estamos viendo que esa prima se está deshaciendo".

" La liquidez del mercado no ha vuelto a ser la misma que antes".

El dólar sube después de que la Fed haya vuelto a subir las tasas en 75 puntos básicos. Los economistas de ING creen que el par EURUSD se dispone a desafiar el nivel de 0.95.

La política de la Fed será alcista para el dólar

"Las expectativas de que la tasa de política se lleve al 5% a principios del año que viene, invirtiendo aún más la curva de rendimientos, son positivas para el dólar".

"Creemos que la balanza de riesgos sigue favoreciendo a un dólar más fuerte, sobre todo frente a las divisas europeas, donde vemos un crecimiento sustancialmente inferior al consenso en los próximos trimestres."

"El EURUSD todavía puede hacer un movimiento hacia 0.95 en los próximos meses y el USDJPY todavía puede volver a probar 150.00".

"Donde podría surgir el interés por el carry trade es en Latinoamérica. Aquí, los rendimientos implícitos ajustados al riesgo del peso mexicano están un 50% por encima de los del real brasileño y el USDMXN podría volver a tocar los mínimos del año en 19.42 en caso de que algún dato clave de EE.UU. decepcione."

- Déficit de balanza comercial en septiembre llega a 73.280$ millones.

- Costos Laborales Unitarios suben 3.5% en el tercer trimestre.

La balanza comercial en septiembre registró un déficit de 73.200 millones de dólares, mayor a los 72.200 esperados y a los 65.680 del mes anterior. El déficit en el comercio de bienes fue de 91.910 millones, menos que la estimación preliminar de 92.220.

En otro reporte se conoció que la productividad no agrícola en el tercer trimestre subió 0.3%, menos que el 0.6% esperado. El índice de Costos Laborales Unitarios tuvo un salto de 3.5%, menos que el 4.1% esperado e inferior a la suba del 10.4% del trimestre previo.

Más adelante el jueves se publicará el reporte final del PMI S&P Global de servicios y luego el ISM de servicios. El viernes será el turno del reporte oficial de empleo de EE.UU.

El Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del banco central de subir la tasa de interés en 75 puntos básicos, hasta el 3%.

Comentarios destacados

"Las tasas de las hipotecas a plazo fijo no deberían tener que subir como lo han hecho".

"Esta recesión amortigua la presión inflacionista interna".

"El Comité de Política Monetaria (MPC) no seguirá una senda que creemos que llevará la inflación muy por debajo del objetivo".

"El MPC no sigue al mercado".

"La publicación de previsiones de tipos constantes tampoco significa que el MPC espere mantener constante la tasa bancaria".

"Independientemente de la trayectoria de la tasa bancaria, el MPC juzga que el riesgo de las proyecciones de inflación está sesgado al alza".

El Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del banco central de subir la tasa de interés en 75 puntos básicos, hasta el 3%.

Comentarios destacados

"Si no actuamos con fuerza ahora, será más difícil después".

"Es posible que la tasa bancaria tenga que subir más".

"Creemos que la tasa bancaria tendrá que subir menos de lo que se cotiza en los mercados".

"Estamos subiendo la tasa bancaria porque la inflación es demasiado alta".

"Una inflación baja y estable es la base de una economía estable".

- Pedidos iniciales de subsidio de desempleo caen a 217.000 en la semana del 29 de octubre

- Pedidos continuados suben en 47.000 en la semana del 22 de octubre, a máximos desde abril.

- El dólar se mantiene firme en el mercado.

El Departamento del Trabajo de Estados Unidos informó que los pedidos iniciales de subsidio por desempleo se redujeron en 1.000 en la semana terminada el 29 de octubre a 29 de octubre a 217.000. El dato fue mejor que los 220.000 del consenso del mercado.

Los pedidos continuados de subsidio por desempleo se incrementaron en 47.000 en la semana terminada el 22 de octubre a 1.485.000. Esto implicó la tercera suba semanal consecutiva y la cifra más alta desde abril de este año.

El dólar subió levemente luego de los datos y se mantenía en terreno positivo a lo algo del mercado, apoyado en la suba en los rendimientos de los bonos del Tesoro luego de la reunión de la Reserva Federal. Más adelante el jueves se publicarán indicadores del sector de servicios (ISM y la lectura final del PMI S&P Global). El viernes se publicará el reporte de empleo de octubre, que incluyen las nóminas no agrícolas y la tasa de desempleo.

Como respuesta a la decisión política del Banco de Inglaterra (BoE), el ministro de hacienda británico Jeremy Hunt ha dicho que "hoy, el banco ha tomado medidas en línea con su objetivo de devolver la inflación al objetivo".

Comentarios adicionales

"La prioridad número uno del Gobierno es controlar la inflación".

"No hay opciones fáciles y tendremos que tomar decisiones difíciles sobre los impuestos y el gasto".

- Banco de Inglaterra sube tasa de interés en 75 puntos básicos, como se esperaba.

- La libra marca nuevos mínimos tras la decisión.

- GBP/USD tiene la caída más grande en días.

El GBP/USD cayó hasta 1.1193, el nivel intradiario más bajo desde el 21 de octubre, luego de que conocerse la decisión y las minutas del Banco de Inglaterra (BoE). Pasados unos minutos, recuperó parte del terreno perdido, pero sigue bajo presión y en terreno negativo.

El BoE subió la tasa de interés en 75 puntos básicos al 3%. Los miembros del Comité de Política Monetaria estuvieron a favor de la suba, pero difirieron en la magnitud. Siete pidieron una suba de 75 puntos, hubo un voto por una de 50 puntos y otro por una de 25. Quienes pidieron una suba más suave advirtieron de los riesgos de la recesión y por el retraso de la política monetaria.

La libra cayó luego de conocerse el comunicado, la decisión y las minutas, pero en forma moderada. Previamente ya venía descendiendo en forma significativa y estaba entre las de peor rendimiento en el grupo del G10.

En la previa de la sesión americana, el GBP/USD opera en 1.1215/20, con una caída superior a los 150 pips. Debajo de 1.1200, el siguiente soporte se ve en 1.1170/75. Un regreso sobre la media móvil de 20 días que está en 1.1307 aliviaría las presiones a la baja.

Niveles técnicos

- Banco de Inglaterra sube tasa en 75 puntos básicos a 3%.

- Dos miembros votaron por una suba menor ante riesgos de recesión y la demora en el impacto de las medidas.

- La libra sigue estando entre las monedas de peor rendimiento el jueves.

El Banco de Inglaterra (BoE) subió la tasa de interés en 75 puntos básicos, como se esperaba al 3%. Todos los miembros del Comité de Política Monetaria votaron a favor de la suba, pero hubo diferencias sobre la magnitud. Se trata de la suba de tasas más grande en 33 años. La libra extendió las bajas luego de la decisión.

La votación estuvo dividida. Siete miembros del comité votaron por la suba de 75 puntos básicos, Swati Dhingra votó por un incremento de 50 pb y Silvana Tenreyro por 25 pb. Quienes pidieron una suba menor lo hicieron advirtiendo de los riesgos de una recesión y los retrasos en el impacto de la política monetaria.

El banco central advirtió de la posibilidad de una recesión de dos años en caso de que la tasa de interés del banco alcance el nivel que reflejan los precios del mercado del 5%.

La mayoría de los miembros ve necesario seguir subiendo la tasa de interés. Proyectan la inflación llegando al 11% en el cuatro trimestre de este año. El BoE redujo las proyecciones para el crecimiento del tercer trimestre desde -0.1% a -0.5%, pero subieron las del año entero desde 3.5% a 4.25%.

El GBP/USD extendió la caída tras la decisión y marcó nuevos mínimos en casi dos semanas por debajo de 1.1200, mientras que el EUR/GBP se acercó a 0.8700.

- Caída en mercados tras el panorama de tasas de interés de la Fed.

- El dólar extiende el avance, al igual que los rendimientos de los bonos del Tesoro.

- El oro apunta a probar los mínimos del año.

Los mercados de renta variable están cayendo afectados por lo que dejó la reunión de la Reserva Federal el miércoles. El dólar sigue avanzando mientras que los rendimientos de los bonos del Tesoro se disparan. Fuerte caída de los metales.

Powell cambia todo

Las bolsas estaban subiendo, el dólar caía y los bonos se recuperaban luego de la decisión de la Reserva Federal de subir la tasa de interés, como se esperaba, en 75 puntos básicos y al dar señales de que, tan pronto como en diciembre, podría darse una suba en la tasa de menor magnitud, pero todo cambió en la conferencia de prensa de Jerome Powell.

El presidente de la Fed expresó que la tasa final de los Fed Funds es probable que termine siendo más elevada de lo previsto anteriormente. Esto hizo cambiar de dirección al dólar, derribó los bonos del Tesoro y tiró para abajo a Wall Street. Dicho movimiento, tras una pausa durante la operatoria asiática del jueves, sigue vigente.

En Europa, el FTSE 100 cae 0.70%, mientras que el DAX pierde 1.05%. El S&P cerró con una caída del 2.50% el miércoles y los futuros ya pierden 0.60%. El mal tono persiste y por ahora no da señales de cambiar.

Los rendimientos de los bonos del Tesoro extienden la suba. El tramo a dos años rinde 4.72%, tras alcanzar nuevos máximos en décadas. La referencia a 10 años se ubica en 4.20%. Esto está presionando al alza al USD/JPY, que saltó sobre 148.00, y la baja a los metales. El oro está a un paso de los mínimos del presente año por debajo de 1620$ y la plata perdió 19.00$.

El dólar sube en todos los frentes y está en máximos semanales frente a la mayoría de sus rivales. El EUR/USD cayó debajo de 0.9750, el AUD/USD perdió 0.6300 y el NZD/USD opera en 0.5750, a 200 pips del máximo del miércoles.

Entre las monedas de peor rendimiento está la libra esterlina, en la previa de la decisión del Banco de Inglaterra. El EUR/GBP superó 0.8650, mientras que el GBP/USD está en mínimos en casi dos semanas en la zona de 1.1225. Los rendimientos de los bonos británicos a 10 años se mantienen estables (3.48%) mientras que el de los alemanes (2.24%) sube en forma significativa. Se espera una suba de 75 puntos básicos del BoE.

El mercado sigue analizando lo que dejó la reunión de la Fed. Se publicarán datos de EE.UU. el jueves que incluyen los pedidos de subsidio de desempleo e indicadores del sector de servicios. El viernes será el turno del reporte oficial de empleo de octubre.

Niveles técnicos

- El dólar sigue con fuerza tras la suba pos encuentro de la Fed.

- Mensaje del banco central activa rally del dólar que continúa.

- USD/JPY firme sobre 148.00, próxima resistencia de relevancia en 148.85/90.

Tras una pausa en la sesión asiática, el USD/JPY retomó las subas. Luego de caer hasta 147.11, el par cambió de dirección y recientemente llegó hasta 148.41, el nivel más alto en dos días. El factor principal está siendo una suba generalizada del dólar.

El billete verde sigue trepando en todos los frentes luego de lo que dejó la conferencia de prensa de Jerome Powell, el presidente de la Reserva Federal el miércoles. La máxima autoridad de la Fed afirmó que la tasa final probablemente sea más elevada que lo esperado previamente, lo que activó el rally del dólar. Los rendimientos de los bonos del Tesoro siguen subiendo. El tramo a 2 años rinde 4.72%, llegando a máximos desde 2007.

Rendimientos más altos y un dólar firme son el combustible para el USD/JPY, que ve moderada la suba ante la caída en los mercados de renta variable. Pese al descenso frente al dólar, el yen sube contra otras monedas como el euro y la libra.

El calendario económico muestra por delante la decisión del Banco de Inglaterra y luego el reporte semanal de pedidos de subsidio de desempleo de EE.UU. y más adelante cifras del sector de servicios (lectura final del PMI S&P Global y luego el ISM). El viernes será el turno del informe oficial de empleo de EE.UU.

Sobre 148.40, apunta al máximo semanal

En caso de quebrar y afirmarse claramente por encima de 148.40, el USD/JPY quedará en camino para ir a probar el máximo semanal en 148.85, la última defensa para un regreso sobre 149.00. En la dirección contraria, asoma como soporte 147.95, seguido de 147.60 y luego 147.00. Una consolidación por debajo de este último nivel sugeriría más caídas por delante.

Niveles técnicos

- El dólar no se toma respiro y extiende subas.

- Bonos del Tesoro se desploman, caen los mercados de renta variable.

- EUR/USD pierde 150 pips desde la reunión de la Fed.

El EUR/USD sigue cuesta abajo y opera en 0.9730/40, en mínimos desde el 21 de octubre, debilitado por la suba generalizada del dólar tras la reunión de la Reserva Federal.

El par está cayendo por cuarta jornada en forma consecutiva y aceleró el recorrido bajista. El precio está regreso debajo de la media móvil de 20 días con un marcado momento bajista, incluso pese a los indicadores de sobreventa. De continuar el retroceso, el próximo soporte de consideración es el área de 0.9700, seguido de 0.9665. Debajo aparece el mínimo de octubre en 0.9630.

El tono bajista actual se da ante una suba generalizada del dólar a lo largo del mercado, que comenzó durante la conferencia de prensa de Jerome Powell, el presidente de la Reserva Federal. Él afirmó que la tasa final de interés probablemente sea más alta que lo estimado previamente. Esto generó un cambio en la tendencia e hizo caer al EUR/USD desde niveles por encima de 0.9950.

El foco el jueves es de esperar que siga estando en lo que dejó la reunión de la Reserva Federal. En minutos el Banco de Inglaterra anunciará la decisión de política monetaria. En lo que respecta a datos saldrá el informe semanal de pedidos de subsidio de desempleo e indicadores del sector de servicios (ISM y lectura final del PMI S&P Global). El viernes cerrará la semana con el dato de las nóminas no agrícolas y la tasa de desempleo.

Niveles técnicos

- El dólar sigue firme y extiende las ganancias.

- Tramos de la curva de rendimientos de bonos del Tesoro en máximos en décadas.

- El oro sigue con el descenso desde el pico cerca de 1670$ y apunta a la zona de 1610/15$.

El oro sigue cuesta abajo y está operando apenas por debajo de 1620$, en mínimos en casi dos semanas y a 50$ dólares del pico del miércoles. El sesgo negativo se mantiene firme ante una suba generalizada del dólar y un avance en los rendimientos de los bonos del Tesoro.

El preciado metal alcanzó un pico el miércoles tras la decisión de la Reserva Federal de subir la tasa en 75 puntos básicos y dar señales de una posible desaceleración en el ritmo de las subas. Sin embargo, en la conferencia de prensa posterior, Powell afirmó que la tasa final posiblemente sea más alta que lo esperado anteriormente. Su mensaje tuvo un sesgo hawkish que hizo que el dólar cambiará de dirección y se disparará en el mercado.

Dicho rally del dólar continúa y es un factor que mantiene al oro bajo presión, junto con la baja en las bolsas y la suba en los rendimientos de los bonos del Tesoro. El bono a dos años rinde 4.72%, el máximo en más de una década.

En minutos el Banco de Inglaterra anunciará la decisión de política monetaria. Se espera una suba de 75 puntos básicos. Luego el foco pasará a los datos de EE.UU. con el reporte semanal de pedidos de subsidio de desempleo y más adelante las cifras del sector de servicios de PMI S&P Global e ISM. Esto servirá como previa para el reporte de empleo del viernes.

De extender las bajas, el oro se enfrentará al mínimo del presente año alcanzado en octubre en 1613$. La zona de 1610/15$ es un soporte relevante que de ceder, dejaría el camino habilitado para una prueba a 1600$. Un rebote sobre 1640$ aliviaría la presión bajista.

Niveles técnicos

- El AUD/USD sigue perdiendo terreno por segundo día consecutivo en medio de la compra sostenida en torno al dólar.

- Las perspectivas agresivas en torno a la Fed impulsan los rendimientos de los bonos estadounidenses al alza y apuntalan al USD.

- El sentimiento de cautela de los mercados beneficia aún más al USD y pesa sobre el Aussie, sensible al riesgo.

El AUD/USD prolonga el retroceso del día anterior tras el FOMC, desde las proximidades del nivel psicológico de 0.6500, y sigue bajo cierta presión de venta por segundo día consecutivo el jueves. La caída arrastra al par por debajo del nivel de 0.6300, o un mínimo de una semana y media, durante la primera mitad de la sesión europea, y se debe a la fortaleza generalizada del dólar.

El dólar estadounidense atrae compras agresivas tras una modesta bajada inicial y alcanza un máximo de casi dos semanas en medio de las perspectivas de un nuevo endurecimiento de la política de la Fed. El presidente de la Fed, Jerome Powell, restó importancia a las especulaciones sobre un giro moderado y dijo el miércoles que era prematuro hablar de una pausa en el ciclo de subida de tasas. Powell añadió que la tasa terminal seguirá siendo más alta de lo previsto.

Los inversores parecen ahora convencidos de que el banco central de EE.UU. seguirá subiendo los tipos de interés para combatir la inflación, lo que se ve reforzado por la fuerte subida de los rendimientos de los bonos del Tesoro estadounidense. De hecho, el rendimiento de la deuda pública estadounidense a dos años, sensible a los tipos, supera momentáneamente el 5.0% por primera vez desde mayo de 2006. Además, el bono de referencia del Tesoro a 10 años se mantiene cómodamente por encima del nivel del 4.0%.

Esto, junto con el sentimiento cauteloso que prevalece, proporciona un impulso adicional al USD de refugio seguro, y contribuye a alejar los flujos del Aussie, sensible al riesgo. Desde el punto de vista técnico, la debilidad sostenida durante la noche y el cierre por debajo del nivel de 0.6400 se consideró un nuevo desencadenante para los bajistas. Esto podría ser citado como otro factor detrás de la tendencia a la baja del par AUD/USD.

Los operadores esperan ahora la agenda económica de EE.UU., en la que destaca el PMI de servicios del ISM. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, podría influir en la dinámica de los precios del dólar y proporcionar cierto impulso al AUD/USD. A continuación, la atención se centrará en la publicación del informe mensual de empleo de EE.UU., conocido popularmente como NFP, el viernes.

AUD/USD niveles técnicos

- El USD/CAD sube por sexto día consecutivo y alcanza un máximo de una semana y media.

- Las perspectivas agresivas en torno a la Fed impulsan al USD y siguen siendo un soporte para el movimiento positivo del par.

- El retroceso de los precios del petróleo debilita al CAD y también contribuye a la fortaleza intradía.

El USD/CAD recupera la tracción tras una caída inicial a la zona de 1.3680 y se sitúa en territorio positivo por sexto día consecutivo el jueves. El par sube por encima de 1.3750, alcanzando un máximo de una semana y media durante la sesión europea, y parece dispuesto a prolongar el reciente rebote desde niveles inferiores a 1.3500. En el momento de escribir, el par cotiza en la zona de máximos diarios en 1.3767, subiendo un 0.41% en el día.

El sentimiento alcista subyacente en torno al dólar estadounidense, reforzado por una postura más de línea dura adoptada por la Reserva Federal, resulta ser un factor clave que ofrece soporte al par USD/CAD. Vale la pena recordar que el banco central de EE.UU. subió los tipos de interés en 75 puntos básicos por cuarta vez consecutiva para combatir la persistente inflación. Además, el presidente de la Fed, Jerome Powell, rompió las expectativas de un giro moderado y dijo que las tasas tendrían que subir más de lo esperado.

Una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. refuerza las perspectivas de un mayor endurecimiento de la política de la Fed y sigue actuando como viento de cola para el dólar. Además, un tono de riesgo más suave proporciona un impulso adicional al USD de refugio seguro. Por otra parte, el modesto retroceso de los precios del petróleo crudo desde los máximos de tres semanas está socavando al CAD, divisa vinculada a las materias primas. Esto, a su vez, apoya las perspectivas de un nuevo movimiento alcista a corto plazo para el par USD/CAD.

Incluso desde el punto de vista técnico, el fuerte movimiento posterior al FOMC hizo que el par superara la zona de resistencia de 1.3670-1.3685. La posterior fortaleza y aceptación por encima del nivel de 1.3700 reafirma el sesgo positivo y favorece a los alcistas, lo que sugiere que el camino de menor resistencia para el par USD/CAD es al alza. Los participantes del mercado esperan ahora el PMI de servicios de EE.UU. que, junto con los rendimientos de los bonos de EE.UU., impulsarán al dólar y proporcionarán cierto impulso al par.

USD/CAD niveles técnicos

El USD/JPY protagonizó un rebote a última hora del miércoles y acabó cerrando el día plano cerca de 148.00. Los economistas de TD Securities creen que el riesgo de intervención es alto por encima del nivel de 150.00.

El USD/JPY podría iniciar el proceso de formación de un techo

"La combinación de la actividad del BoJ y del Ministerio de Finanzas sobre la intervención y las sugerencias de que es posible realizar ajustes en el YCC si la inflación y los salarios mejoran, es un cambio notable en la retórica y puede ayudar a que el par comience el proceso de formación de un techo."

"Una tasa terminal de la Fed más alta es un problema, pero creemos que el BoJ y el Ministerio de Finanzas es ahora el canario en la mina de carbón; dado que la intervención en el mercado de divisas tiene un pobre historial en general, ¿por qué molestarse en emplearla si no espera hacer algunos cambios de política propios?"

"Creemos que el riesgo de intervención es muy alto por encima de 150.00 en el USD/JPY".

El EUR/USD ha caído por debajo de 0.98. Los economistas de ING esperan que el par desafíe mañana 0.9650 si los datos sobre el empleo y los salarios en EE.UU. no se ralentizan tanto como se espera.

El EUR/USD podría cotizar hoy en un rango de 0.9760-0.9850

"Creemos que el impulso podría fácilmente llevarlo a 0.9650 mañana si los datos de empleo y salarios de EE.UU. no se ralentizan tanto como se espera".

"En Europa, hoy hay muchos oradores del Banco Central Europeo, donde las palomas están tratando de transmitir el mensaje de que la próxima recesión hará parte del trabajo de sacar la inflación de sus máximos".

"El EUR/USD podría cotizar hoy en un rango de 0.9760-0.9850".

- El GBP/USD se desploma hasta un mínimo de una semana el jueves en medio de un fuerte seguimiento de la compra en torno al dólar.

- Las perspectivas agresivas en torno a la Fed impulsan los rendimientos de los bonos estadounidenses y siguen impulsando al dólar.

- La venta técnica por debajo de los niveles de soporte clave agrava la presión bajista antes del BoE.

El par GBP/USD atrae una agresiva venta intradía cerca de la zona de 1.1420 el jueves y se hunde hasta un mínimo de una semana y media durante la primera mitad de la sesión europea. La trayectoria bajista arrastra al par a un mínimo de casi dos semanas, en torno a la zona de 1.1255, y se debe a un fuerte seguimiento del interés de compra en torno al dólar.

El miércoles, la Reserva Federal mantuvo una postura más agresiva e indicó que seguirá subiendo los tipos de interés para combatir la persistente inflación. En la rueda de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, dijo que era prematuro hablar de una pausa en el ciclo de subida de tasas y que la tasa final seguirá siendo más alta de lo previsto. Las perspectivas de un nuevo endurecimiento de la política monetaria del banco central estadounidense provocan una nueva subida de los rendimientos de los bonos del Tesoro e impulsan la demanda del dólar.

Aparte de esto, el sentimiento cauteloso que prevalece en los mercados ofrece un soporte adicional al dólar como refugio seguro y contribuye al tono de ventas que rodea al par GBP/USD. Mientras tanto, el último tramo a la baja podría atribuirse a algunas ventas técnicas por debajo del mínimo de la sesión asiática, en torno a la zona de 1.1375. Una ruptura posterior del soporte de 1.1350, la SMA de 200 períodos en el gráfico de 4 horas, y del nivel de 1.1300 podría considerarse un nuevo desencadenante para los bajistas. Esto, a su vez, apoya las perspectivas de nuevas pérdidas en el par.

Dicho esto, los inversores podrían abstenerse de abrir posiciones agresivas y preferirían esperar a la decisión política del Banco de Inglaterra, cuyo anuncio está previsto para las 12:00 GMT. Se espera que el banco central del Reino Unido suba las tasas de interés en 75 puntos básicos. Además, la atención se centrará en las últimas proyecciones económicas y en los comentarios del gobernador del BoE, Andrew Bailey, en la conferencia de prensa posterior a la reunión, que influirán en la libra esterlina.

Más tarde, al inicio de la sesión americana, los operadores tomarán como referencia el PMI de servicios ISM de Estados Unidos. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio impulsarán la demanda del dólar. Esto podría contribuir a generaroportunidades a corto plazo en torno al par GBP/USD. Sin embargo, la configuración técnica sugiere que el camino de menor resistencia es a la baja.

GBP/USD niveles técnicos

El responsable de política del Banco Central Europeo (BCE) y del banco central alemán, Joachim Nagel, ha dicho el jueves que el banco central "no debería abstenerse de seguir subiendo los tipos, tenemos que reducir la inflación a medio plazo".

Otros comentarios

No voy a especular sobre cuándo terminará el camino de las tasas de interés más altas en la Eurozona, estamos en una situación diferente a la de Estados Unidos.

El BCE no debe abstenerse de subir más los tipos, tenemos que bajar la inflación a medio plazo.

No debemos abstenernos de las subidas mientras aumentan las presiones políticas.

El TPI no es un instrumento para financiar a determinados países.

La eurozona está en una posición mucho mejor que tras la crisis financiera.

El GBP/USD cotiza en terreno negativo en torno a 1.1350. Lo que señale el Banco de Inglaterra respecto a la velocidad de las futuras subidas de tasas es decisivo para la evolución de la libra esterlina, según informan los economistas de Commerzbank.

El BoE se dispone a subir su tasa clave en 75 puntos básicos

"Se espera que el BoE suba su tasa clave en 75 puntos básicos, lo que supondría el mayor paso desde finales de los años 80; lo que estaría en línea con la mayor subida de los niveles de inflación desde entonces, con una inflación que alcanzó el 10.1% en septiembre".

"En general, se espera que el BoE se muestre cauto y presente el paso de hoy como la excepción y no como la nueva norma. A la vista de los riesgos económicos -entre otros, debido a una política fiscal presumiblemente más restrictiva-, eso también parece probable desde nuestro punto de vista. En ese caso, no es probable que el mercado reaccione con mucha sorpresa".

"Esperaríamos una reacción más fuerte del mercado si el BoE suena más de línea dura de lo esperado. No sería un mal paso estratégico para reforzar la confianza de los mercados en su lucha contra la inflación. Sin embargo, en vista de la recuperación del mercado de Gilts, así como del mercado de divisas, podría no ver mucha necesidad de ello, lo que, sin embargo, podría volverse en su contra a largo plazo."

El responsable del Banco Central Europeo (BCE), Mario Centeno, ha dicho el jueves que el banco central "ya ha realizado una gran parte de las subidas de tipos necesarias para contener la inflación en la eurozona".

Comentarios adicionales

Bien, una buena parte de las subidas de tasas ya debería haberse realizado.

La inflación en la Eurozona debería alcanzar su máximo este trimestre.

Mantener la inflación alta tendría un coste recesivo aún mayor.

El USD/JPY se enfrenta a una mayor consolidación dentro del rango de 145.50-149.60 en el horizonte a corto plazo, según comentan la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer, el USD/JPY se desplomó hasta un mínimo de 145.66 en la sesión de Nueva York antes de volver a subir para cerrar en 147.90. La volatilidad del precio ha dado lugar a una perspectiva mixta y no sería sorprendente un nuevo movimiento agitado, probablemente entre 146.40 y 148.40".

Próximas 1-3 semanas: "El lunes (31 de octubre, USD/JPY en 148.00), destacamos que el USD/JPY parece haber entrado en una fase de consolidación y es probable que cotice entre 145.50 y 149.60 por el momento. No hay cambios en nuestra opinión por ahora".

La presidenta del Banco Central Europeo (BCE ), Christine Lagarde, participa este jueves en una mesa redonda titulada "Sostenibilidad y dinero: La configuración de la economía del futuro" en la Conferencia de Economía del Banco de Letonia, según informa Reuters, .

Declaraciones destacadas

Una recesión no será suficiente para liquidar la inflación.

Tenemos que estar atentos a los efectos de la política de la Fed.

Las expectativas de inflación están ampliamente ancladas en este momento.

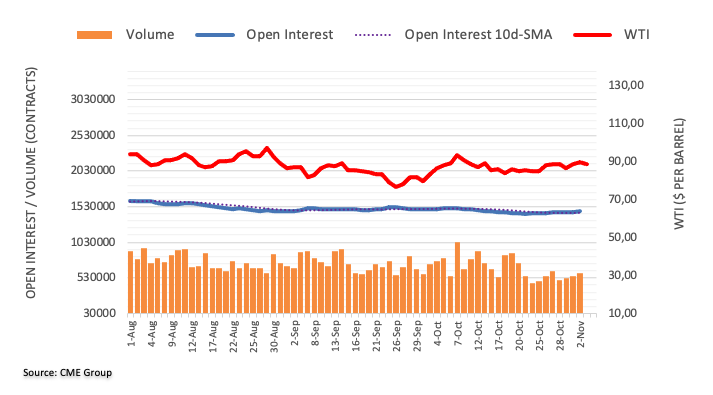

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores aumentaron sus posiciones de interés abierto una sesión más el miércoles, esta vez en unos 3.100 contratos. En la misma línea, el volumen aumentó por tercera sesión consecutiva, ahora en unos 35.200 contratos.

WTI: La atención se centra ahora en el máximo de octubre en 93.62$

Los precios del WTI extendieron la recuperación semanal y superaron brevemente el nivel clave de 90.00$ por barril el miércoles. La subida se produjo en medio de un aumento del interés abierto y del volumen y esto abre la puerta a un probable desafío del máximo de octubre en 93.62$ a muy corto plazo.

El miembro del Comité Ejecutivo delBanco Central Europeo (BCE), Fabio Panetta, ha declarado el jueves que "tenemos que devolver la inflación a nuestro objetivo del 2% lo antes posible, pero no antes".

Comentarios adicionales

Las perspectivas de inflación a medio plazo presentan claros riesgos al alza.

Se justifica un mayor ajuste de la política monetaria.

Debemos calibrar cuidadosamente nuestra política monetaria para garantizar que la inflación vuelva de forma duradera al objetivo, al tiempo que guiamos las expectativas del mercado y limitamos el exceso de volatilidad.

Nuestra postura no debe basarse en una visión unilateral de los riesgos.

Debemos evitar centrarnos excesivamente en la evolución a corto plazo y tener plenamente en cuenta los riesgos.

La tasa de interés neutra proporciona una orientación limitada en este sentido.

También debemos estar preparados para abordar las cuestiones relativas a las garantías.

Prefiero el concepto de tasa coherente con el objetivo al de tasa neutra.

Mantener una amplia liquidez en el sistema contribuirá a garantizar el buen funcionamiento del mercado monetario.

Estar preparados para intervenir oportunamente para contrarrestar las disfunciones injustificadas del mercado, en caso de que surjan.

Garantizar la absorción de las amortizaciones de la TLTRO antes de dejar de reinvertir totalmente los pagos del capital.

Es preferible una reducción controlada -en la que sólo los reembolsos por encima de un límite no se reinviertan- a las ventas activas.

Una subida de tasas mayor de la prevista puede aumentar la volatilidad y tener un mayor impacto en el actual entorno de alto apalancamiento.

Tenemos que prestar mucha atención para asegurarnos de no amplificar el riesgo de una recesión prolongada.

Nuestra tasa política sigue siendo un instrumento marginal de normalización adecuado.

Si estos aumentos mayores de lo previsto se interpretan como señal de una tasa terminal más alta, podríamos tener un mayor impacto en las condiciones de financiación.

Tenemos un conocimiento comparativamente limitado de los efectos de la reducción del tamaño de nuestro balance financiero.

El FOMC ha anunciado, como se esperaba, un aumento de 75 puntos básicos en el rango objetivo de los fondos de la Fed, hasta el 3.75-4.00%. Los economistas de Danske Bank ajustan su previsión de la Fed y esperan una subida de 50 puntos básicos en febrero, además de otra subida de 75 puntos básicos en diciembre.

75 puntos básicos en diciembre y 50 puntos básicos en febrero

"La Fed subió las tasas en 75 puntos básicos, como se esperaba en general. Powell lanzó un mensaje de línea dura, haciendo hincapié en la necesidad de endurecer aún más las condiciones financieras. No hemos visto que la Fed haya hecho progresos significativos hacia sus objetivos en el último mes".

"Ajustamos nuestra previsión de la Fed y ahora vemos la tasa terminal en el 5.00-5.25% después de una subida de 75 puntos básicos en diciembre y una subida de 50 puntos básicos en febrero."

"Los mercados se tomaron la declaración del FOMC con moderación, pero el movimiento se desvaneció durante la conferencia de prensa y el EUR/USD cayó por debajo de los niveles previos a la reunión, mientras que el rendimiento del Tesoro a 2 años subió alrededor de 6 puntos básicos. Mantenemos nuestra previsión para el EUR/USD en 0.93 en 12 meses".

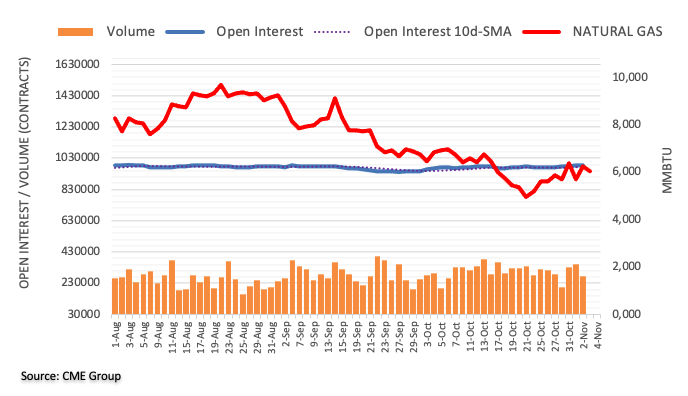

Las lecturas preliminares del CME Group para los mercados de futuros del gas natural mostraron que el interés abierto se redujo en alrededor de 3.400 contratos por primera vez desde el 25 de octubre el miércoles. En la misma dirección, el volumen revirtió dos aumentos diarios seguidos y cayó en alrededor de 74.400 contratos.

El Gas Natural sigue limitado por la SMA de 200 días

Las fuertes ganancias del miércoles en los precios del gas natural fueron en tándem con la disminución del interés abierto y el volumen, lo que indica que la continuación del rebote no parece favorable a muy corto plazo. Dicho esto, la SMA de 200 días, hoy en torno a los 6.75$ por MMBtu, sigue limitando los intentos alcistas ocasionales.

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang de UOB Group, la tendencia bajista del GBP/USD debería retomar el ritmo una vez que se rompa el nivel de 1.1330.

Comentarios destacados