- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El primer ministro canadiense, Justin Trudeau, anunció el lunes por la noche que una disputa de aranceles comerciales entre EE.UU. y Canadá se suspendería por 30 días mientras los dos países acuerdan reunirse en la mesa de negociaciones. Esto sigue a un acuerdo similar entre EE.UU. y México donde se impuso un arancel similar en un esfuerzo por presionar tanto a México como a Canadá para que se sentaran a la mesa con el fin de que el presidente de EE.UU., Donald Trump, renegociara su propia renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), que fue rebautizado como el acuerdo comercial T-MEC después de que Donald Trump forzara una renegociación del acuerdo comercial trilateral durante su primer mandato.

Puntos clave

Retraso en los aranceles de EE.UU. por 30 días.

PM de Canadá Trudeau: Casi 10.000 tropas para proteger la frontera.

Tuve una buena llamada con Trump.

Canadá nombrará un zar del fentanilo.

Los aranceles de EE.UU. se pausarán por al menos 30 días.

Trump confirma el retraso de los aranceles a Canadá.

Trump: Los aranceles anunciados el sábado se pausarán por un período de 30 días para ver si se puede estructurar un acuerdo económico final con Canadá.

- El NZD/JPY cae un 0.99% el lunes, situándose en 86.55 después de alcanzar su nivel más bajo desde agosto de 2024.

- El par cayó brevemente a 85.70 antes de rebotar alrededor de 87.00, aunque se mantiene por debajo de la SMA de 20 días en 88.00.

El par NZD/JPY experimentó una mayor volatilidad el lunes, cayendo a un nuevo mínimo de varios meses de 85.70 antes de una recuperación parcial para cerrar en 86.55. A pesar del rebote, la perspectiva general sigue siendo bajista, ya que el par continúa luchando por debajo de niveles clave de resistencia, con la media móvil simple (SMA) de 20 días en 88.00 actuando como un tope.

Los indicadores técnicos sugieren señales mixtas en cuanto al impulso. El Índice de Fuerza Relativa (RSI) permanece plano en 41 en territorio negativo, señalando una presión de venta persistente. Mientras tanto, el histograma del MACD está mostrando barras rojas crecientes, lo que respalda aún más la tesis bajista.

De cara al futuro, el par enfrenta una resistencia inmediata en 87.00, y una ruptura sostenida por encima de este nivel podría allanar el camino hacia la SMA de 20 días en 88.00. A la baja, una nueva venta podría empujar al par de nuevo hacia 85.70, con más pérdidas potencialmente apuntando a 85.30. Mientras el NZD/JPY se mantenga por debajo de la SMA de 20 días, la perspectiva sigue inclinada a la baja.

Gráfico diario del NZD/JPY

- El índice accionario S&P 500 cae un 0.76% el día de hoy, cotizando actualmente en 5.992.

- Donald Trump suspende los aranceles de un 25% a México, por un mes.

- Los títulos de Moderna (MRNA) se desploman un 7.28% en el día, llegando a mínimos de semana y media.

- El PMI manufacturero del ISM sube a 50.9 puntos, mejorando las proyecciones de los analistas.

El S&P 500 estableció un máximo del día en 6.117, encontrando vendedores agresivos que llevaron a mínimos de una semana en 5.923. En estos momentos, el S&P 500 cotiza sobre 5.992, cayendo un 0.76% en la jornada del lunes.

Donald Trump suspende aranceles a México mientras la volatilidad invade los mercados

Con base en información proporcionada por el Instituto de Administración de la Oferta (ISM), el PMI manufacturero de Estados Unidos se ubicó en 50.9 en enero, por encima de los 49.8 estimados y de los 49.3 alcanzados en el periodo anterior.

Por otro lado, Donald Trump ha anunciado el día de hoy, la suspensión por un mes de los aranceles del 25% a México, acordando una movilización de 10.000 miembros de la Guardia Nacional Mexicana a la frontera, con la intención de evitar el tráfico de estupefacientes. Tras estas noticias, el S&P 500 reaccionó al alza desde mínimos del 27 de enero en 5.923, sin embargo, fue incapaz de operar en terreno positivo a lo largo de la sesión americana.

Las acciones de Moderna (MRNA) firmaron su segunda jornada consecutiva con pérdidas, cayendo un 7.28% diario, llegando a mínimos del 21 de enero en 35.93$.

Niveles por considerar en el S&P 500

El S&P 500 estableció una resistencia de corto plazo dado por el máximo del 31 de enero en 6.117. La zona de soporte más cercana la observamos en 5.916, mínimo del 27 de enero. El siguiente soporte clave se encuentra en 5.765, punto pivote del 13 de enero.

Gráfica diaria del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El NZD/USD cae un 0.59% el lunes, alcanzando 0.5515, su nivel más bajo desde octubre de 2022.

- El par escenificó una recuperación parcial a 0.5595 pero sigue bajo fuerte presión bajista.

- El RSI se mantiene plano en territorio negativo, mientras que el histograma del MACD muestra barras verdes decrecientes, señalando intentos alcistas desvanecidos.

El par NZD/USD extendió su trayectoria descendente el lunes, cayendo bruscamente a 0.5515, su punto más bajo en más de un año, antes de lograr un ligero rebote para situarse en 0.5595. A pesar de la breve recuperación, el par sigue atrapado en una estructura bajista, con los vendedores firmemente en control en medio de un impulso descendente persistente.

Los indicadores técnicos confirman la falta de un fuerte interés comprador. El Índice de Fuerza Relativa (RSI) apunta hacia abajo en 41 en territorio negativo, lo que sugiere que la presión de venta aún no ha disminuido. Mientras tanto, el histograma del MACD está imprimiendo barras verdes decrecientes, lo que apunta a un debilitamiento del impulso alcista y refuerza la tendencia bajista general.

Por ahora, se ve soporte en 0.5515, y una ruptura sostenida por debajo de este nivel podría exponer más caídas hacia 0.5480. Por otro lado, si el par intenta un rebote, la resistencia inicial se encuentra en 0.5620, seguida de la media móvil simple (SMA) de 20 días cerca de 0.5630. Mientras el NZD/USD se negocie por debajo de este umbral clave, se espera que la perspectiva bajista general persista.

NZD/USD gráfico diario

- El precio de la plata sube un 0.71%, cotizando entre 30.60$ y 31.60$, a la espera de una dirección clara del mercado.

- Impulso técnico alcista; una ruptura por encima de 32.00$ podría impulsar las ganancias hasta 34.00$.

- Riesgo a la baja si la plata cae por debajo de 31.00$, posible retroceso hasta el soporte de la SMA de 30.32$.

El precio de la plata avanza al final de la sesión norteamericana del lunes, subiendo un 0.71%, mientras aumentan las tensiones comerciales entre EE.UU., Canadá, China y la Eurozona (UE). El XAG/USD cotiza en 31.49$ al momento de escribir.

XAG/USD Análisis del Precio: Perspectiva técnica

El XAG/USD se ha consolidado dentro del área de 30.60$-31.60$ durante los últimos dos días, pero carece de un sesgo claro a medio-largo plazo, lo que indica que ni los compradores ni los vendedores están al mando.

No obstante, según el Índice de Fuerza Relativa (RSI), el impulso indica que los alcistas tienen la ventaja. Sin embargo, necesitan superar niveles clave de resistencia antes de que el metal gris se vuelva alcista desde el punto de vista de la estructura del mercado.

Si los compradores superan la cifra de 32.00$, esto cambiará el sesgo hacia arriba, allanando el camino para probar el máximo del 12 de diciembre en 32.32$, seguido por el mínimo del 25 de octubre en 33.09$. Con una mayor fortaleza, la siguiente resistencia será el nivel de 34.00$.

Sin embargo, si los bajistas empujan los precios por debajo de 31.00$ diarios, el siguiente soporte sería la media móvil simple (SMA) de 50 días en 30.32$, seguido por la SMA de 200 días en 30.16$.

XAG/USD Gráfico del Precio – Diario

- El Nasdaq 100 cae un 0.44% en el día, operando al momento de escribir en 21.372.

- Los títulos de Apple (AAPL) retroceden un 2.98% el día de hoy, cotizando actualmente en 228.98$.

- Las acciones de Tesla (TSLA) caen un 5.02%, llegando a mínimos del 2 de enero.

- Los valores de PDD Holdings (PDD) se deslizan un 5.89%, alcanzando mínimos de más de una semana.

El Nasdaq 100 marcó el máximo del día en 21.406 donde encontró vendedores agresivos que llevaron el índice a un mínimo no visto desde el 27 de enero en 20.970. En estos momentos, el Nasdaq 100 cotiza sobre 21.372, cayendo un 0.44 en la jornada del lunes.

PDD Holdings y Tesla arrastran al Nasdaq 100 a mínimos de una semana

El grupo empresarial PDD Holdings (PDD) responsable de gestionar compañías de comercio electrónico de origen chino, presenta una pérdida de un 5.89% el día de hoy, visitando mínimos no vistos desde el 24 de enero en 104.80$. Siguiendo la perspectiva bajista, los títulos de Apple (AAPL) firman su tercera jornada consecutiva a la baja, cayendo un 3.08% en el día, alcanzando mínimos del 27 de enero en 225.70$. Por otro lado, las acciones de Tesla (TSLA) se deslizan con fuerza un 4.97% diario, llegando a mínimos de más de un mes en 374.36$.

Las caídas presentadas el día de hoy de los líderes tecnológicos se presentan en medio de la narrativa arancelaria de Donald Trump, imponiendo tarifas de un 10% a productos de origen chino, 25% a productos canadienses y suspendiendo por un mes los aranceles de un 25% a bienes provenientes de México.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte de corto plazo dado por el mínimo del 3 de febrero en 20.970. El siguiente nivel clave de soporte lo observamos en 20.532, mínimo del 13 de enero. Al alza, la resistencia más cercana la observamos en 21.940, punto pivote del 24 de enero.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El AUD/USD cayó un 0.80% a 0.6245 el martes en medio de un sentimiento de aversión al riesgo.

- El Dólar australiano extendió su racha de pérdidas por sexta sesión consecutiva mientras los inversores reaccionaban a las nuevas medidas arancelarias de EE.UU.

- La decisión del presidente de EE.UU., Trump, de imponer aranceles a las importaciones de China, uno de los principales socios comerciales de Australia, intensificó los temores de una guerra comercial.

El Dólar australiano (AUD) extiende su racha de pérdidas frente al Dólar estadounidense (USD) el lunes mientras el par prueba un soporte crítico cerca de 0.6250. En medio de crecientes preocupaciones por la guerra comercial provocadas por la última política arancelaria del presidente de EE.UU., Donald Trump, sobre las importaciones chinas, el AUD está bajo presión a pesar de algunos intentos de recuperación.

Movimientos del mercado diario: Los mercados evalúan nuevos aranceles de EE.UU.

- La atención de los inversores cambió drásticamente después de que el presidente Trump anunciara un arancel del 25% sobre las importaciones canadienses y un arancel del 10% sobre los productos chinos, acciones que han aumentado las preocupaciones sobre la inflación y han generado especulaciones sobre la posible respuesta de la Reserva Federal.

- Un arancel planificado del 25% sobre las importaciones mexicanas fue pospuesto temporalmente después de que las autoridades mexicanas acordaran reforzar la seguridad fronteriza desplegando 10.000 tropas en la frontera, una medida destinada a reducir el contrabando de drogas.

- Canadá señaló que tomaría medidas de represalia rápidas, mientras que China prometió desafiar los aranceles a través de organismos comerciales internacionales.

- El PMI manufacturero del ISM de enero superó las previsiones, señalando una fortaleza continua en el sector privado de EE.UU. y reforzando el atractivo de refugio seguro del Dólar estadounidense a pesar de la debilidad anterior.

Perspectiva técnica del AUD/USD: Los vendedores empujan para conquistar el nivel de 0.6200

El par AUD/USD ha estado cotizando dentro de un rango estrecho últimamente. El viernes, logró una modesta recuperación, subiendo a 0.6215. El Índice de Fuerza Relativa (RSI) actualmente se sitúa en 47, lo que indica que, aunque el impulso no está completamente restaurado, el mercado permanece en una zona negativa y cautelosa. El histograma del Indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra barras verdes ascendentes, lo que sugiere que los elementos alcistas están emergiendo gradualmente a pesar de la indecisión general.

Si los compradores pueden empujar el precio por encima de 0.6300, podría señalar una recuperación más definitiva. Sin embargo, una mayor debilidad llevaría a una presión adicional a la baja si el soporte en 0.6200 no se mantiene.

- El USD/CHF gana un 0.19% hasta 0.9126, retrocediendo desde un pico de tres semanas mientras las negociaciones comerciales muestran promesa.

- El análisis técnico sugiere una tendencia alcista con potencial para apuntar a 0.9200 si el soporte en 0.9100 se mantiene.

- Los riesgos a la baja se ciernen si el par cae por debajo de 0.9100, con un posible retroceso al nivel SMA de 0.8990.

El USD/CHF recorta algunas ganancias después de alcanzar un máximo de tres semanas de 0.9195. El apetito por el riesgo mejora debido a un retraso en la aplicación de aranceles de EE.UU. en México, una indicación de que Washington está abierto a negociar términos comerciales. Al momento de escribir, el par cotiza en 0.9126, subiendo un 0.19%.

USD/CHF Análisis del Precio: Perspectiva técnica

El USD/CHF está en modo de corrección en una base intradía, pero la tendencia general es alcista, como se muestra en el gráfico diario. Sin embargo, los alcistas necesitan mantener los precios por encima de 0.9100 en una base diaria para poder desafiar la cifra de 0.9200 en el corto plazo.

El impulso favorece una mayor subida, como lo muestra el Índice de Fuerza Relativa (RSI). Por lo tanto, si el USD/CHF avanza más allá de 0.9200, la siguiente resistencia clave sería el máximo de abril de 2024 en 0.9224 antes de desafiar 0.9300.

No obstante, si los vendedores empujan la tasa de cambio del USD/CHF por debajo de 0.9100, esto podría allanar el camino para un retroceso hacia la media móvil simple (SMA) de 50 días en 0.8990. Una ruptura de este último expondrá un mínimo de swing de noviembre de 2024 de 0.8956.

USD/CHF Gráfico del Precio – Diario

Franco suizo PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Franco suizo (CHF) frente a las principales monedas hoy. Franco suizo fue la divisa más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.65% | -0.07% | -0.19% | -0.91% | 0.39% | -0.04% | -0.40% | |

| EUR | -0.65% | -0.32% | 0.48% | -0.26% | 0.20% | 0.61% | 0.28% | |

| GBP | 0.07% | 0.32% | -0.31% | 0.06% | 0.53% | 0.93% | 0.61% | |

| JPY | 0.19% | -0.48% | 0.31% | -0.72% | 0.73% | 1.08% | 0.46% | |

| CAD | 0.91% | 0.26% | -0.06% | 0.72% | 0.21% | 0.87% | 0.55% | |

| AUD | -0.39% | -0.20% | -0.53% | -0.73% | -0.21% | 0.40% | 0.05% | |

| NZD | 0.04% | -0.61% | -0.93% | -1.08% | -0.87% | -0.40% | -0.32% | |

| CHF | 0.40% | -0.28% | -0.61% | -0.46% | -0.55% | -0.05% | 0.32% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Franco suizo de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CHF (base)/USD (cotización).

El Dólar estadounidense comenzó la semana con una nota fuerte mientras los participantes del mercado evaluaban la implementación de aranceles de EE.UU. durante el fin de semana, mientras que los inversores deberían mantenerse enfocados en los datos del mercado laboral de EE.UU. a lo largo de esta semana, así como en los comentarios de los responsables de las tasas de la Fed.

Esto es lo que necesita saber el martes, 4 de febrero:

El Índice del Dólar DXY avanzó hasta los límites de la marca de 110.00 mientras los inversores digerían los aranceles de EE.UU. sobre Canadá, México y China, mientras que los rendimientos de EE.UU. cotizaban de forma mixta. Las ofertas de empleo JOLTs iniciarán la publicación de datos relacionados con el empleo, seguidas por los pedidos de fábrica y el informe semanal de la API sobre los suministros de petróleo crudo de EE.UU. Además, se espera que hablen Musalem y Daly de la Fed.

El EUR/USD se desplomó a nuevos mínimos en la vecindad de la región de 1.0200 debido al fuerte rebote del Dólar. Lo siguiente en el calendario doméstico serán los PMIs de servicios finales de HCOB en Alemania y la zona euro el 5 de febrero, junto con los precios de producción en el bloque y el discurso de Lane del BCE.

El GBP/USD logró rebotar desde mínimos cerca de 1.2250 y recuperar la zona de 1.2400 para terminar la sesión del lunes alrededor del nivel de 1.2400. Al otro lado del Canal, el PMI de servicios final de S&P Global se publicará el 5 de febrero.

El USD/JPY comenzó la semana a la defensiva y erosionando parcialmente el avance del viernes en medio de rendimientos mixtos de EE.UU. y mayores ganancias en los rendimientos de los JGB a 10 años. Lo siguiente en Japón serán el PMI de servicios final de Jibun Bank y las ganancias medias en efectivo, todo previsto para el 5 de febrero.

El AUD/USD rompió por debajo del soporte de 0.6100 para alcanzar mínimos de varios años debido al rally del Dólar, los aranceles de EE.UU. y la debilidad del yuan chino. Lo siguiente en Australia será el PMI de servicios final de Judo Bank.

Los precios del barril de WTI coquetearon con mínimos de varias semanas cerca de la marca de 72.00$ por barril tras el fortalecimiento del Dólar y los aranceles de EE.UU.

Los precios del oro subieron a un pico histórico alrededor de 2.830$ por onza troy respaldados por la creciente demanda de refugio seguro en medio de preocupaciones sobre una posible guerra comercial global. Los precios de la plata subieron notablemente y revirtieron la caída del viernes, cotizando bien por encima de la marca de 31.00$ por onza.

- Los titulares sobre aranceles dominan los mercados globales mientras el presidente de EE.UU., Trump, arremete contra la estabilidad del comercio mundial.

- Un amplio recorte de los aranceles de EE.UU. ha afectado el sentimiento del mercado global.

- Una aversión de último minuto a los aranceles de México ha aumentado las esperanzas de los inversores de que una guerra comercial global podría no ocurrir.

El GBP/USD se agitó el lunes, cayendo un 1.5% durante la sesión nocturna antes de recuperarse y quedar plano para el día en la zona de 1.2400. Los aranceles de importación de EE.UU. que se están gestando en una guerra comercial global a gran escala afectaron el sentimiento del mercado durante el fin de semana.

EE.UU. estaba preparado para imponer aranceles de importación generalizados del 25% a Canadá y México, así como un 10% adicional a China, con el presidente de EE.UU., Donald Trump, prometiendo agregar un 10% adicional a los bienes importados de la UE. Sin embargo, México pudo obtener una prórroga de un mes de los aranceles de EE.UU., lo que llevó a los inversores a esperar que la mayoría de los aranceles globales puedan ser evitados por los países que accedan a lo que Trump demande a cambio de aliviar los aranceles. Donald Trump expresó específicamente su deseo de acuerdos de "metales raros" de Ucrania a cambio de la ayuda continua de EE.UU. con la invasión rusa, así como la posibilidad de retomar el control del Canal de Panamá, que actualmente es propiedad y está controlado por el país de Panamá.

Trump específicamente desestimó la idea de aranceles sobre el Reino Unido, afirmando que es probable que los dos países puedan llegar a un acuerdo, lo que provocó un repunte de alivio en la Libra esterlina que llevó la caída bajista del lunes a quedar plana.

Se espera que el Banco de Inglaterra (BoE) recorte las tasas de interés a finales de esta semana. Sin embargo, las cosas podrían cambiar rápidamente si parece que los aranceles se van a convertir en un problema inflacionario global continuo.

Pronóstico del precio del GBP/USD

El GBP/USD continúa moviéndose en una postura técnica intermedia, atascado en la acción del precio cerca de la zona de 1.2400. Sin embargo, las pruebas continuas en el extremo inferior y un aumento general de la volatilidad esta semana probablemente mantendrán a la Libra esterlina a la defensiva mientras el Cable continúa alejándose de la media móvil exponencial (EMA) de 50 días cerca de 1.2500.

Gráfico diario del GBP/USD

Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El Oro sube un 0.87%, manteniendo ganancias mientras el mercado navega las implicaciones de los aranceles de EE.UU. en el comercio global.

- El Índice del Dólar estadounidense alcanza un máximo de dos semanas, retrocediendo posteriormente mientras el retraso de los aranceles entre EE.UU. y México modera el impulso.

- Los inversores se centran en las próximas Nóminas No Agrícolas de EE.UU. y las comunicaciones de la Fed.

El precio del Oro alcanzó un récord el lunes después de que EE.UU. programara inicialmente aranceles sobre Canadá, México y China, lo que provocó flujos hacia el atractivo de refugio seguro del metal sin rendimiento. Al momento de escribir, el XAU/USD cotiza en 2.821$ por encima de su precio de apertura en un 0.87%.

El sentimiento del mercado ha mejorado, pero el metal dorado mantiene las ganancias anteriores. Los aranceles han sido el principal impulsor de los mercados desde que el presidente de EE.UU., Donald Trump, asumió el cargo. El Dólar comenzó la semana con buen pie después de que EE.UU. impusiera aranceles del 25% a dos de sus mayores socios comerciales y del 10% a China.

El Índice del Dólar estadounidense (DXY) alcanzó un máximo de dos semanas de 109.88, pero la noticia de que EE.UU. está retrasando los aranceles a México debido a un acuerdo entre ambos países pesó sobre el Dólar, proporcionando un impulso al XAU/USD.

Mientras tanto, los aranceles sobre Canadá y China permanecen en vigor, programados para comenzar el martes. Sin embargo, el presidente de EE.UU., Trump, dijo que mantendría conversaciones con el primer ministro de Canadá, Justin Trudeau.

Pasando a los impulsores económicos, el Institute for Supply Management (ISM) reveló que la actividad empresarial en el sector manufacturero de EE.UU. mejoró. Además, los operadores estarán atentos a los datos de EE.UU., con la publicación de las Nóminas No Agrícolas (NFP) de EE.UU. para enero y los funcionarios de la Reserva Federal (Fed) cruzando las noticias.

Resumen diario de los mercados: El precio del Oro impulsado por la caída de los rendimientos del Tesoro de EE.UU.

- El rendimiento del bono del Tesoro estadounidense a 10 años cae un punto y medio básico a 4.537%. Los rendimientos reales de EE.UU., medidos por los Bonos del Tesoro Protegidos contra la Inflación (TIPS) a 10 años, se mantienen sin cambios en 2.095%.

- El PMI manufacturero del ISM para enero subió a 50.9, superando las expectativas de 49.8 y mejorando desde la lectura de diciembre de 49.2, señalando una mejora en la actividad empresarial. Un análisis más detallado de los datos muestra que el subcomponente de precios pagados aumentó de 52.5 a 54.9, indicando mayores costos de insumos. Además, el índice de empleo mostró una mejora significativa, pasando de 45.4 en diciembre a 50.3, reflejando mejores condiciones de empleo dentro del sector.

- Bart Melek, Jefe de Estrategias de Commodities en TD Securities, comentó que el mercado no es plenamente consciente de la magnitud de la guerra comercial. "No hemos visto una respuesta completa del Oro, y si esta guerra comercial continúa por un período considerable, podría llevar a precios del Oro significativamente más altos en el futuro", añadió.

- La presidenta de la Fed de Boston, Susan Collins, dijo que la Fed podría ser paciente con los recortes de tasas debido a la incertidumbre arancelaria.

- El presidente de la Fed de Atlanta, Raphael Bostic, dijo que la Fed necesita llevar la inflación al 2% para la credibilidad de la institución. Añadió que el mercado laboral es sólido y quiere ver qué significan los 100 puntos básicos de flexibilización del año pasado para la economía.

- Los futuros del mercado monetario ahora descuentan 44 puntos básicos de recortes de tasas de la Fed en 2025, con los operadores anticipando el primer movimiento en junio.

Perspectiva técnica del XAU/USD: El precio del Oro sigue siendo alcista mientras los compradores apuntan a 2,850$

La tendencia alcista del precio del Oro se reanudó el lunes cuando el metal amarillo alcanzó un máximo histórico (ATH) de 2.830$. Se prevé un mayor alza en medio de la incertidumbre geopolítica debido a la imposición de aranceles por parte de EE.UU., el conflicto en Oriente Medio y la guerra entre Rusia y Ucrania.

Si el XAU/USD supera los 2.830$, la próxima resistencia sería el nivel de Fibonacci del 100% cerca de 2.844$ como parte del tramo alcista del 25 al 31 de enero, que se puede ver en el gráfico de 4 horas a continuación. Si se supera, la próxima resistencia será la extensión de Fibonacci del 161.8% en 2.889$, antes de 2.900$.

Por el contrario, si los vendedores superan la media móvil simple (SMA) de 50 periodos en 2.770$, esto será seguido por el mínimo del 27 de enero de 2.730$. La siguiente parada por debajo de allí sería 2.700$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- Nvidia (NVDA) pierde un 1.81% el día de hoy, llegando a mínimos no vistos desde el 11 de septiembre de 2024 en 113.01$.

- NVDA se ha recuperado parcialmente tras la suspensión arancelaria de un mes a México, aunque las amenazas persisten.

Los títulos de Nvidia (NVDA) establecieron un máximo diario en 117.99$, atrayendo vendedores que arrastraron el precio de la acción a mínimos de más de cuatro meses no vistos desde el 11 de septiembre de 2024 en 113.01$. Al momento de escribir, NVDA opera sobre 117.91$, perdiendo un 2.62% diario.

La narrativa arancelaria de Donald Tump arrastra a los valores de Nvidia a mínimos de más de cuatro meses

La compañía líder en fabricación, desarrollo y comercialización de procesadores gráficos, Nvidia (NVDA), presenta una caída en el precio de sus acciones de un 1.81% el día de hoy, operando actualmente en 117.91$.

La caída de NVDA es posterior a la imposición arancelaria de un 25% a México el sábado 1 de febrero. Sin embargo, el día de hoy se ha dado a conocer que los aranceles a México se suspenden un mes al llegar a un acuerdo para evitar el tránsito de estupefacientes.

Tras estas noticias, los títulos se NVDA han reaccionado al alza desde mínimos no vistos desde el 11 de septiembre de 2024 en 113.01$, recuperándose parcialmente hasta llegar a un máximo diario en 118.57$.

El foco de los inversores se mantiene en el reporte de ganancias de NVDA, a darse a conocer el 26 de febrero. El consenso de analistas proyecta ingresos por 38.02 mil millones de dólares y una ganancia por acción de 0.845$.

Niveles técnicos de Nvidia

Los títulos de Nvidia reaccionaron a la baja desde una resistencia de corto plazo dada por el máximo del 28 de enero en 129.00$. La siguiente resistencia clave la observamos en 148.97$, máximo del 24 de enero. A la baja, el soporte importante lo observamos en 113.01$, mínimo del 3 de febrero.

Gráfico de 4 horas de NVDA

Acciones de semiconductores FAQs

Un semiconductor es un término que se utiliza para referirse a varios tipos de chips informáticos. Oficialmente denominados dispositivos semiconductores, estos chips informáticos se basan en materiales semiconductores como el silicio y el arseniuro de galio para procesar la corriente eléctrica que produce el mundo moderno de la informática. Vienen en muchas formas, tamaños, mejoras y configuraciones, como diodos, transistores y circuitos integrados, hasta aplicaciones más complejas como memoria DRAM, procesadores simples e incluso GPU.

En primer lugar, están los diseñadores de chips puros, como Nvidia, AMD, Broadcom y Qualcomm. Estas empresas utilizan software sofisticado para diseñar y probar chips. En segundo lugar, están los fabricantes de equipos que proporcionan las máquinas necesarias para construir chips de computadora. Entre ellos se encuentran ASML y Lam Research. Luego están las fundiciones que fabrican los chips. Entre ellas se encuentran Taiwan Semiconductor y GlobalFoundries. Por último, están los fabricantes de dispositivos integrados que diseñan sus propios chips y, además, los fabrican ellos mismos. Entre ellos se encuentran Samsung e Intel.

Se trata de la observación de que el número de transistores en un circuito integrado se duplica cada dos años. La “ley” recibe su nombre de Gordon Moore, fundador de Fairchild Semiconductor y, posteriormente, de Intel. La duplicación es posible debido a la reducción del tamaño de los nodos de proceso o de las piezas del chip informático. En 1971, la fabricación comercial avanzada había alcanzado los 10 micrones de ancho. En 1987, la tecnología de semiconductores había avanzado hasta los 800 nanómetros de ancho. En 1999, este proceso había avanzado hasta los 180 nanómetros. En 2007, el tamaño había descendido a 32 nanómetros, y en 2022 se redujo hasta los 3 nanómetros, lo que se acerca al tamaño del ADN humano.

En 2022, la industria mundial de semiconductores tuvo ingresos de poco menos de 600 mil millones de dólares. En total, la industria envió 1,15 billones de unidades de semiconductores en 2021. Los principales países que participan en la cadena de suministro de semiconductores son Taiwán, Estados Unidos, China, Países Bajos, Corea del Sur, Japón e Israel.

- El Dow Jones ha ganado más de 660 puntos durante la sesión de EE.UU.

- A pesar de las ganancias, el Dow sigue por debajo de los máximos de la semana pasada por encima de 45.000.

- Una exención temporal de aranceles a México impulsó el sentimiento, pero ahora se avecinan aranceles de la UE.

El Promedio Industrial Dow Jones (DJIA) está atrapado en un vaivén el lunes, cayendo por debajo del nivel de 44.000 en la sesión nocturna antes de recuperar terreno perdido después de que los titulares indicaran que los aranceles de EE.UU. a México podrían retrasarse hasta un mes mientras los dos países resuelven sus diferencias. Sin embargo, nuevas amenazas de aranceles sobre Europa complican aún más el sentimiento de los inversores al inicio de la semana de negociación.

El presidente del Banco de la Reserva Federal de Atlanta de Estados Unidos (EE.UU.), Raphael Bostic, señaló que él y el resto del Comité Federal de Mercado Abierto (FOMC) están dispuestos a esperar aún más para ajustar las tasas de interés. Los aranceles están convirtiéndose en una guerra comercial global entre EE.UU. y la mayoría de sus aliados comerciales, lo que pesa mucho sobre la estabilidad y las perspectivas de inflación.

México potencialmente obtuvo un retraso de un mes en los aranceles de EE.UU., pero los detalles siguen siendo confusos y dependen de cómo evolucionen las negociaciones entre ambas partes. Canadá, China y ahora la Unión Europea siguen en la lista de países que el presidente Trump castigará cobrando a sus propios ciudadanos tarifas excesivas por comprar sus productos.

El Índice de Gerentes de Compras (PMI) del ISM de EE.UU. se recuperó en enero, subiendo a 50.9 desde 49.3, su punto más alto desde finales de 2022. Sin embargo, las señales económicas de EE.UU. están quedando en un segundo plano ante la agitación geopolítica y los titulares de la guerra comercial. Es probable que esta sea la última vez que los PMI tengan impresiones alcistas constantes por un tiempo, ya que los impuestos comerciales que EE.UU. se está imponiendo a sí mismo entran en vigor y afectan la actividad económica.

Noticias del Dow Jones

A pesar de una fuerte reducción del Promedio Industrial Dow Jones durante el fin de semana, el principal tablero de acciones se mantiene sorprendentemente estable en el agregado, con aproximadamente la mitad del índice en verde el lunes. Apple (AAPL) y Nvidia (NVDA) son los mayores perdedores en el Dow, cayendo un 3.4% y un 2.8% respectivamente. Apple retrocedió a 228$ por acción, con Nvidia cayendo a un precio de 117$ por acción. Ambas megacompañías están enormemente expuestas a los aranceles comerciales, con el sector tecnológico dependiendo en gran medida del comercio transfronterizo para fabricar y ensamblar sus productos.

Pronóstico del precio del Dow Jones

El Promedio Industrial Dow Jones está luchando por afianzarse en el nivel de 44.500, atrapado en un vaivén mientras las acciones se tambalean. El Dow comenzó la semana de negociación por debajo del nivel de 44.000, pero el sentimiento de los inversores está captando algunas ofertas con los titulares de alivio de aranceles, manteniendo la acción del precio en general en el lado alcista, aunque el Dow Jones sigue atrapado en el lado bajo de los máximos históricos por encima de 45.000.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dow Jones cae un 0.42% el día de hoy.

- El Nasdaq 100 pierde un 0.82% en el día, arrastrado por PDD Holdings (PDD) y Tesla (TSLA).

- El S&P 500 retrocede un 0.74% diario, lastrado por Moderna (MRNA) y BlackRock (BLK).

- Donald Trump mantiene su retórica arancelaria, causando volatilidad en el mercado.

El Dow Jones estableció un máximo diario en 44.514, donde atrajo vendedores que llevaron el índice a un mínimo no visto desde el 21 de enero en 43.848.

El Promedio Industrial Dow Jones abrió en 43.884, en tanto que el índice tecnológico Nasdaq 100 comenzó a operar en 21.113. El S&P 500 inició las negociaciones en 5.935, retomando la perspectiva bajista, en sintonía con los principales índices bursátiles.

Nvidia Corporation y Apple llevan al Dow Jones a terreno negativo

El índice Dow Jones cae un 0.42% en la jornada del lunes, cotizando actualmente en 44.885.

Los títulos de Nvidia (NVDA) caen un 3.29%, alcanzando mínimos del 11 de septiembre de 2024 en 113.01$. En la misma sintonía, los valores de Apple (AAPL) retroceden un 4.10% el día de hoy, firmando su tercera sesión consecutiva con pérdidas, llegando a mínimos del 27 de enero en 225.70$.

El presidente de Estados Unidos Donald Trump ha mantenido una amenaza arancelaria constante, aumentando la volatilidad en los mercados. En este contexto, el Dow Jones hila su segunda jornada consecutiva a la baja, llegando a mínimos del 21 de enero en 43.848.

El Nasdaq 100 cotiza a la baja arrastrado por Tesla y PDD Holdings

El índice tecnológico Nasdaq 100 se desliza un 0.82% diario, operando en estos momentos sobre 21.287.

Las acciones de Tesla (TSLA) pierden un 6.52% el día de hoy, alcanzando mínimos no vistos desde el 3 de enero en 374.36$. Por otro lado, el grupo empresarial PDD Holdings (PDD) cae un 5.22% en el día, llegando a mínimos del 24 de enero en 104.80$ tras la imposición del 10% de aranceles a los bienes provenientes de China por parte del gobierno de Donald Trump.

El Nasdaq 100 ha reaccionado al alza desde 20.970, mínimos no vistos desde el 27 de enero, aunque se mantiene en zona negativa, cayendo un 0.82% en el día.

El S&P 500 retrocede a mínimos de una semana ante la retórica arancelaria de Donald Trump

El índice S&P 500 cae un 0.74% diario, operando al momento de escribir en 5.992.

Los valores de Moderna (MRNA) se desploman un 8.24% el día de hoy, cotizando actualmente en 36.17$, llegando a mínimos del 21 de enero en 35.93$. De igual forma. Las acciones de BlackRock (BLK) retroceden un 4.78%. alcanzando mínimos no vistos desde el 27 de enero en 4.81%.

Con base en información presentada por el Instituto de administración de la oferta, (ISM) el Índice de Gestores de Compra manufacturero de Estados Unidos subió a 50.9 puntos, mejorando los 49.8 estimados y los 49.3 previos.

Análisis técnico del Dow Jones

El Dow Jones reaccionó al alza en un soporte de corto plazo dado por el mínimo del 3 de febrero en 43.848. El siguiente soporte clave lo observamos en 43.048, mínimo del 16 de enero Al norte, la resistencia clave se encuentra en 445.068, máximos del 31 de enero.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El presidente de los Estados Unidos (EE.UU.), Donald Trump, apareció en los titulares con una amplia gama de declaraciones improvisadas el lunes, que van desde la guerra en Ucrania, donde el presidente Trump espera 'metales de tierras raras' a cambio de obtener un alto el fuego con Rusia. Donald Trump también señaló que sigue "no contento" con la situación en Panamá, y reiteró que su trabajo sobre los aranceles aún no ha terminado.

Puntos clave

Haremos algo quizás con TikTok si podemos hacer el trato correcto, TikTok podría ir al fondo soberano.

Nadie está fuera de los aranceles.

Tuve una buena conversación con Trudeau.

Aún no hemos acordado los aranceles con México.

No somos tratados bien por Canadá.

No necesitamos autos, madera, agricultura de Canadá.

No me importaría fabricar nuestros autos en los Estados Unidos.

Tendremos una gran negociación con México.

Hablaremos con China en las próximas 24 horas, probablemente.

China no estará involucrada con el Canal de Panamá por mucho tiempo.

China será tratada en el Canal de Panamá.

Los aranceles a China fueron un primer disparo.

USAID es un buen concepto, pero tiene lunáticos de izquierda radical.

Me gusta la idea de aranceles recíprocos a más países.

Estamos diciendo a Ucrania que tienen tierras raras valiosas y queremos una garantía.

Estoy buscando garantías sobre tierras raras en cualquier acuerdo con Ucrania.

Quiero que Ucrania nos dé tierras raras.

Tendremos una llamada con Panamá el viernes.

No estoy contento con la situación en Panamá, pero han acordado algunas cosas.

No tengo garantías de que el alto el fuego en Gaza se mantenga.

- El Dólar estadounidense retrocede después de no poder probar los 110.00 pero se mantiene un 0.7% más alto intradía.

- Trump impone aranceles del 25% a Canadá y del 10% a China, generando preocupaciones sobre la inflación.

- El PMI manufacturero del ISM supera las expectativas, aumentando la confianza en la resiliencia económica de EE.UU.

- El índice DXY se consolida por encima de 108.00 mientras los operadores digieren las políticas comerciales y los datos económicos.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de divisas, retrocede ligeramente después de no poder probar el nivel de 110.00 pero se mantiene bien soportado por encima de 108.00. El enfoque de los inversores se desplaza a los últimos aranceles de EE.UU., con el presidente Trump imponiendo un arancel del 25% a Canadá y del 10% a China. Estas medidas han aumentado las preocupaciones inflacionarias, alimentando la especulación sobre cómo podría responder la Reserva Federal.

Un arancel del 25% a México fue pospuesto por un mes después de que la presidenta mexicana Claudia Sheinbaum acordara enviar 10.000 tropas a la frontera entre EE.UU. y México para reducir el contrabando de drogas. Ambos líderes dijeron que intentarían llegar a un acuerdo comercial para evitar los aranceles.

Además, el PMI manufacturero del ISM de enero superó las expectativas, sugiriendo una fortaleza continua en la economía de EE.UU. y reforzando la resiliencia del Dólar estadounidense en los mercados globales.

Movimientos del mercado en el resumen diario: El Dólar estadounidense se fortalece mientras los mercados evalúan los aranceles y los datos

- El Dólar estadounidense se mantiene elevado mientras los mercados digieren el impacto de los nuevos aranceles de Trump a los principales socios comerciales.

- La pausa de los aranceles a México detuvo una venta masiva global en los mercados financieros, provocada por su decisión de avanzar con los aranceles a los bienes de Canadá y China.

- Trump también amenaza con aranceles adicionales a la Unión Europea, criticando sus políticas comerciales y la falta de importaciones de EE.UU.

- En el frente de los datos, el PMI manufacturero del ISM de enero subió a 50.9 desde 49.3, superando las expectativas del mercado de 49.8.

- El Índice de Precios Pagados, una medida clave de la inflación, subió a 54.9 desde 52.5, señalando una presión persistente en los precios.

- El Índice de Empleo mejoró a 50.3 desde 45.4, indicando condiciones más fuertes en el mercado laboral del sector manufacturero.

- El Índice de Nuevas Órdenes saltó a 55.1, reflejando una creciente demanda y optimismo empresarial a pesar de las tensiones comerciales.

- La herramienta CME FedWatch indica una probabilidad del 80% de que la Fed mantenga las tasas estables en la reunión de marzo.

Perspectiva técnica del DXY: Los alcistas apuntan a 110.00 mientras los indicadores se recuperan

El Índice del Dólar estadounidense se mantiene soportado por encima de 108.00, mostrando resiliencia a pesar de retroceder desde su reciente repunte. Los indicadores de momento como el Índice de Fuerza Relativa (RSI) y el Promedio Móvil de Convergencia/Divergencia (MACD) se están recuperando, sugiriendo una posible continuación del impulso alcista.

Si la presión de compra persiste, el DXY podría intentar volver a probar los 110.00 en el corto plazo. La resistencia clave se encuentra en 108.80, con barreras adicionales al alza en 109.50. A la baja, el soporte se observa alrededor de 107.80, con una ruptura por debajo de este nivel que podría cambiar el sentimiento hacia una fase más correctiva.

El Presidente del Banco de la Reserva Federal (Fed) de Atlanta, Raphael Bostic, señaló el lunes que, aunque el mercado laboral de EE.UU. sigue siendo sorprendentemente resistente, las amenazas arancelarias complican las expectativas de perspectivas.

Puntos clave

El grado actual de incertidumbre se ha ampliado considerablemente.

Los aranceles son un aspecto de incertidumbre; es difícil averiguar cómo incorporarlo.

Debido a que las cosas están cambiando tan rápidamente, lo más importante es hacer preguntas a los contactos comerciales y considerar otros posibles resultados.

Mantener una perspectiva sólida para finales de 2024, monitoreando la economía.

El énfasis sigue estando en la inflación.

EE.UU. puede soportar un mercado laboral mucho más ajustado de lo que se entendía anteriormente.

La perspectiva es que la inflación continúe cayendo.

No espero que el camino hacia una inflación del 2% sea una línea recta.

Hay una razón convincente para esperar que la inflación de la vivienda caiga.

La perspectiva es que el mercado laboral se mantenga sólido.

El mercado laboral en este momento no es una limitación para los negocios.

Quiero ver a qué se traducen los 100 puntos básicos de recortes del año pasado en la economía.

La incertidumbre ha ido en aumento; quiero ser cauteloso y no tener una política que se incline en una dirección y luego tener que cambiar.

Cuánto tiempo se tarda en llegar a la neutralidad depende de cómo evolucione la economía.

Veo la tasa neutral nominal en 3%-3.5%.

Estoy preparado para esperar un tiempo antes de volver a recortar.

- El Peso mexicano se recuperó después de debilitarse a un mínimo de casi tres años, ya que EE.UU. y México se comprometieron a cooperar.

- El Índice del Dólar estadounidense recorta ganancias tras el anuncio, apoyando a un Peso más fuerte en medio del optimismo del mercado.

- Los datos del ISM muestran que la actividad empresarial en EE.UU. mejora, mientras que Collins de la Fed advierte que los aranceles podrían inflar aún más los precios.

El Peso mexicano (MXN) recuperó algo de terreno después de debilitarse a un mínimo de casi tres años de 21.28 frente al Dólar estadounidense (USD) cuando el presidente de Estados Unidos (EE.UU.), Donald Trump, y la presidenta de México, Claudia Sheinbaum, acordaron pausar los aranceles por un mes mientras se comprometen a cooperar en seguridad y comercio. El USD/MXN cotiza a 20.53, con una caída del 0.99%.

Recientemente, la presidenta de México, Sheinbaum, dijo que ella y el presidente de EE.UU., Donald Trump, tuvieron algunas conversaciones, lo que resultó en una pausa de un mes en los aranceles. El ánimo del mercado cambió positivamente después de que la noticia se difundiera en la cuenta X de Sheinbaum, seguida por la declaración de Trump en su cuenta Truth.

Aunque el Peso mexicano tomó un respiro tras la noticia, seguiría a la deriva de la retórica de Trump.

Tras la noticia, el Índice del Dólar estadounidense (DXY), que mide el desempeño del Dólar frente a una cesta de seis divisas, recortó las ganancias anteriores de más del 1.27% y sube un 0.23% a 108.75. La caída del DXY impulsó al Peso mexicano, que ha alcanzado un máximo de dos días en 20.41.

En el frente de los datos, el Instituto de Gestión de Suministros (ISM) reveló que la actividad empresarial en Estados Unidos mejoró en enero, mientras que la presidenta de la Fed de Boston, Susan Collins, comentó que los aranceles "empujarían los precios a través de los niveles de producción", añadiendo que la Fed necesita hacer más para reducir la inflación.

Digest diario de los motores del mercado: El Peso mexicano salvado por la campana mientras Sheinbaum y Trump acuerdan términos

- La presidenta de México, Sheinbaum, dijo que México desplegaría 10.000 guardias nacionales en la frontera de inmediato para evitar el tráfico de drogas hacia EE.UU. Pidió al presidente de EE.UU., Trump, que trabaje para evitar la venta de armas de alto poder a México.

- Sheinbaum añadió que los aranceles han sido pausados por un mes ahora.

- Trump acordó pausar los aranceles por un mes con la presidenta de México de inmediato. Añadió que EE.UU. mantendría negociaciones con México encabezadas por Rubio, Bessent, Howard Lutnick y altos funcionarios mexicanos.

- El PMI manufacturero del ISM de EE.UU. para enero subió a 50.9, superando las estimaciones de 49.8 y mejorando desde la lectura de diciembre de 49.3. El subcomponente de precios pagados del ISM manufacturero aumentó de 52.5 a 54.9, indicando mayores costos de insumos.

- JP Morgan reveló a través de Reuters que el Peso mexicano podría depreciarse un 11.8% si EE.UU. impone aranceles del 25%. El banco estadounidense dijo que el "caso base" es posponer los aranceles.

- Los futuros del mercado monetario ahora descuentan 46 puntos básicos de recortes de tasas de la Fed en 2025, con los operadores anticipando el primer movimiento en junio.

Perspectiva técnica: El Peso mexicano se aprecia pero choca con el soporte en la SMA de 50 días

La tendencia alcista del USD/MXN se mantiene, aunque el Peso borró sus pérdidas de más del 2% por la retórica de los aranceles de Trump. Desde alcanzar un máximo diario de 21.29, el par exótico cayó hacia 20.50, sin lograr superar la media móvil simple (SMA) de 50 días en 20.43.

Una ruptura de esta última expondrá la SMA de 100 días en 20.14, antes de desafiar la marca psicológica de 20.00. Por el contrario, si el USD/MXN supera el máximo anterior del año hasta la fecha (YTD) de 20.90, un movimiento hacia 21.00 está en las cartas.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Dólar canadiense cayó a su valor más bajo en más de dos décadas.

- Canadá respondió de inmediato a los aranceles de importación de Trump con sus propios aranceles de exportación.

- Los mercados han moderado la venta del CAD, pero el Dólar canadiense sigue en mínimos de varios años.

El Dólar canadiense (CAD) se desplomó a sus ofertas más bajas frente al Dólar estadounidense (USD) en 21 años al inicio de la semana de negociación después de que EE.UU. y Canadá se enfrentaran con aranceles comerciales que pulverizarán aspectos clave de ambas economías. El sentimiento general del mercado recuperó terreno después de que México lograra negociar una tregua de un mes en los aranceles estadounidenses dirigidos a bienes importados desde México, pero el CAD sigue probando sus ofertas más bajas desde 2020.

EE.UU. impuso un arancel de importación del 25% a todos los bienes que cruzan la frontera desde Canadá durante el fin de semana, aunque el presidente estadounidense Donald Trump cedió a la presión para reducir los aranceles sobre el petróleo crudo de origen canadiense al 10%. Canadá respondió de inmediato con sus propios impuestos de exportación sobre bienes y energía vendidos a EE.UU., desafiando al presidente Trump a cumplir su amenaza de duplicar las tarifas de importación sobre los bienes canadienses si Canadá tomaba represalias contra sus aranceles. Según algunos analistas, la disputa comercial entre EE.UU. y Canadá podría añadir otro 0.7% a la inflación subyacente liderada por la demanda en EE.UU.

Movimientos del mercado en el resumen diario: Guerra comercial 2.0 en marcha mientras EE.UU. factura a sus propias empresas

- El Dólar canadiense alcanzó 1.4800 frente al Dólar estadounidense por primera vez en más de dos décadas.

- Los mercados han recuperado su estabilidad, pero el USD/CAD sigue probando los máximos de la pandemia mientras el sentimiento del mercado mantiene al Dólar firme.

- Se ha concedido una prórroga de un mes en los aranceles de EE.UU. a México, ya que la presidenta mexicana Claudia Sheinbaum acepta negociar con la comitiva de nombrados por el presidente Trump con trabajos muy importantes pero poca experiencia práctica. Canadá optó por tomar represalias con tarifas de exportación sobre los mismos bienes que EE.UU. cobrará impuestos de importación.

- El presidente Trump prometió duplicar los aranceles si Canadá o México tomaban represalias.

- Se espera que los aranceles de Donald Trump afecten gravemente a la economía canadiense, así como contribuyan al desempleo selectivo en EE.UU. y contribuyan significativamente a las métricas de inflación subyacente de EE.UU.

- Impulsar la inflación y un posible aumento en los costos del petróleo crudo de EE.UU. es una mala manera de obtener recortes de tasas de la Reserva Federal (Fed).

Pronóstico del precio del Dólar canadiense

El Dólar canadiense estuvo a un paso de 1.4800 frente al Dólar estadounidense a primera hora del lunes antes de que los mercados pudieran frenar. El CAD ha recuperado algo de terreno después de caer a mínimos de 21 años, junto con una ligera relajación del Dólar.

El USD/CAD sigue cotizando cerca de máximos de casi cinco años cerca del nivel de 1.4600 a medida que el Dólar acelera en su sexta sesión consecutiva de ganancias frente al CAD. El USD/CAD ha subido más del 10% de abajo hacia arriba desde su mínimo de 1.3420 en septiembre pasado.

Gráfico diario del USD/CAD

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El EUR/USD cae a mínimos alrededor de 1.0200 el lunes, marcando una caída del 0.90% a medida que la presión bajista se intensifica.

- El par logró recortar pérdidas hacia 1.0300 pero la perspectiva sigue siendo negativa.

- El RSI cae a 42, señalando un debilitamiento del impulso, mientras que el MACD imprime barras rojas crecientes, reflejando una tracción bajista persistente.

El par EUR/USD continuó su trayectoria descendente el lunes, cayendo a un mínimo alrededor de 1.0200 antes de protagonizar un breve rebote a 1.0300. Sin embargo, el intento fallido de extender las ganancias resalta la presión vendedora prevaleciente, manteniendo al par por debajo de su media móvil simple (SMA) de 20 días y manteniendo una perspectiva bajista.

Los indicadores técnicos apoyan aún más el sesgo negativo. El Índice de Fuerza Relativa (RSI) ha caído a 42, lo que sugiere que el impulso a la baja está ganando tracción. Mientras tanto, el histograma del indicador de convergencia/divergencia de medias móviles (MACD) muestra barras rojas crecientes, indicando que la presión de venta sigue siendo dominante a pesar de los intentos de recuperación intermitentes.

De cara al futuro, el soporte inmediato se sitúa en 1.0200, un nivel clave que, si se rompe, podría desencadenar un movimiento hacia 1.0150. Al alza, la primera resistencia aparece en 1.0300, seguida por la SMA de 20 días cerca de 1.0350. Hasta que el par supere estas zonas de resistencia, la tendencia general sigue inclinada a la baja.

EUR/USD: Gráfico Diario

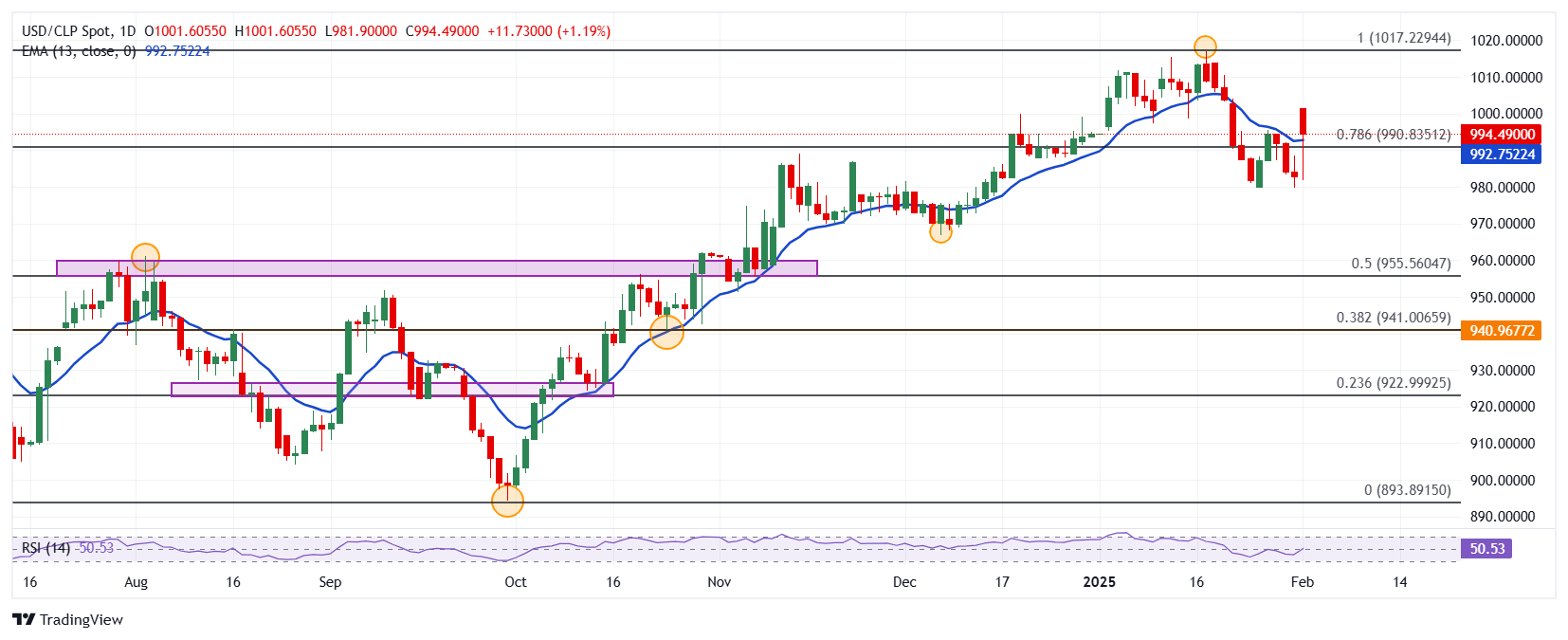

- El Dólar sube un 1.14% diario frente al Peso chileno, operado actualmente sobre 993.03.

- El Índice del Dólar (DXY) sube un 0.85%, hilando cinco sesiones consecutivas con ganancias.

- El Índice Mensual de Actividad Económica de Chile (IMACEC) registró un incremento del 6.6% en diciembre, superando el 2.1% alcanzado en noviembre.

- El PMI manufacturero del ISM de EE.UU. se situó en 50.9, mejorando las proyecciones del mercado.

El USD/CLP estableció un mínimo diario en 981,90, donde atrajo compradores agresivos que impulsaron la paridad a un máximo no visto desde el 22 de enero en 1.001,60. Actualmente, el USD/CLP cotiza sobre 993,90, ganando un 1.14% el día de hoy.

El Peso chileno pierde tracción frente al Dólar en medio de un clima de aversión al riesgo

El índice del Dólar (DXY) repunta un 0.85% en la jornada del lunes, cotizando al momento de escribir sobre 109.33, llegando a máximos del 13 de enero en 109.80, tras la imposición arancelaria de Donald Trump a Canadá, México y China. El Dólar estadounidense ha actuado como un activo refugio en un contexto donde los inversionistas se muestran adversos al riesgo.

De acuerdo con información proporcionada por el Instituto de Administración de la Oferta (ISM), el PMI manufacturero de Estados Unidos se ubicó en 50.9 en enero, por encima de los 49.8 estimados y de los 49.3 de diciembre.

Por otro lado, el Índice Mensual de Actividad Económica de Chile (IMACEC) subió un 6.6% en diciembre, superando el 2.1% registrado en noviembre.

El Peso chileno termina con una racha de tres sesiones consecutivas al alza, mientras el USD/CLP sube un 1.14% en el día, visitando máximos del 22 de enero en 1.001,60.

Niveles técnicos en el USD/CLP

El USD/CLP estableció un soporte de corto plazo dado por el mínimo del 27 de enero en 979,94. El siguiente soporte clave lo observamos en 966,89, mínimo del 6 de diciembre de 2024. Al alza, la resistencia más cercana se encuentra en 1.017,05, punto pivote del 17 de enero.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

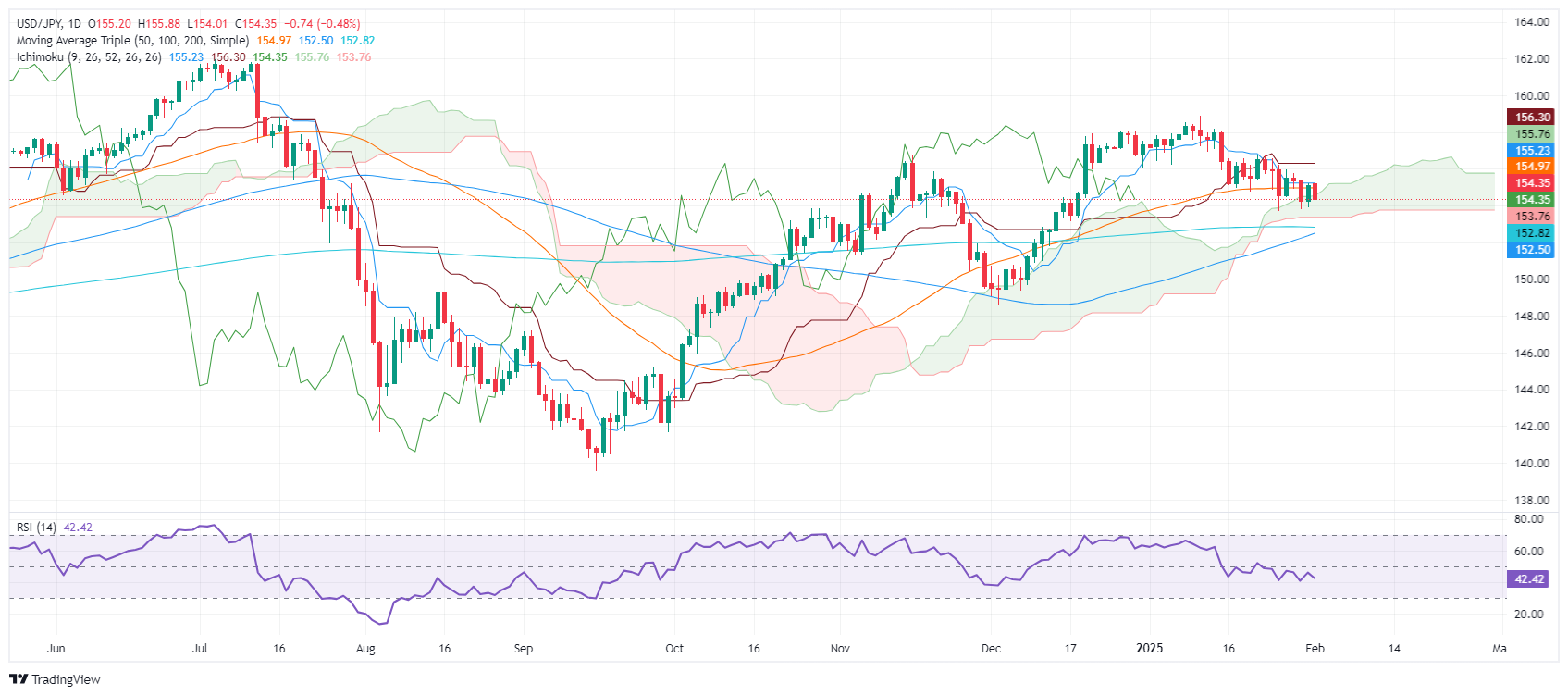

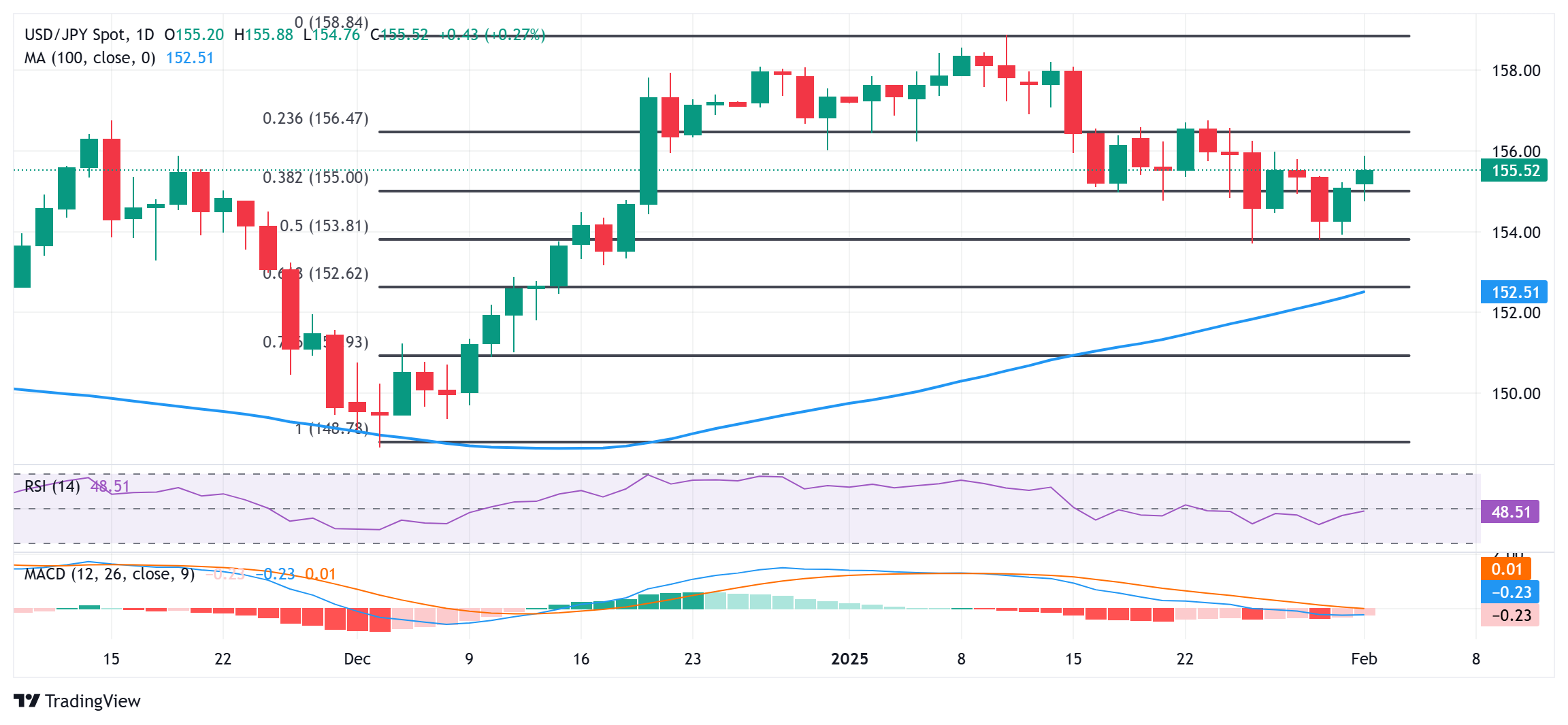

- El USD/JPY cae desde los máximos de 155.86, estableciéndose en 154.51 en medio de la volatilidad inducida por los aranceles.

- El PMI manufacturero del ISM sube, señalando una robusta actividad empresarial a pesar de los temores comerciales globales.

- El Banco de Japón mantiene una perspectiva optimista, listo para navegar las políticas proteccionistas de Trump.

El USD/JPY retrocedió desde los máximos diarios de 155.86 alcanzados después de que el presidente de EE.UU., Donald Trump, avanzara en sus políticas proteccionistas, imponiendo aranceles en Canadá, México y China. Inicialmente, el Dólar subió, pero a medida que los temores se desvanecieron, el par cayó por debajo de su precio de apertura en un 0.44% y cotizó en 154.51.

El Yen se fortalece después de la caída inicial mientras los nuevos aranceles de Trump inquietan a los mercados