- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 fue el índice principal estadounidense con peor desempeño el miércoles, ya que Big Tech se vendió en medio de un aumento de los rendimientos.

- La rotación hacia las acciones de "reapertura" económica exacerbó esta tendencia, mientras que los malos datos pesaron en todo el mercado.

- Las declaraciones del presidente de la Fed, Powell, se seguirán de cerca con respecto a cómo el banco podría contrarrestar los crecientes rendimientos.

La operación de "reapertura" estuvo a la vista en los mercados de valores de EE.UU. el miércoles, y los inversores vendieron acciones que se han beneficiado del bloqueo, incluidas grandes empresas tecnológicas como Microsoft (-%), Apple (-%) y Amazon (-%). a favor de las acciones que tienen más probabilidades de beneficiarse de la reapertura económica. El sector industrial del S&P 500 alcanzó máximos históricos intradiarios.

Hay que tener en cuenta que los anuncios recientes de los principales estados de EE.UU. en los últimos días (el gobernador de Texas presionando para una reapertura completa y tanto San Francisco como Nueva York flexibilizando las restricciones) están ayudando a esta tendencia, como probablemente también lo sean los comentarios del presidente de EE.UU. Joe Biden en días recientes, en los que ha dicho que espera que a todos los adultos estadounidenses se les ofrezca su primera vacuna para fines de mayo.

El aumento de los rendimientos de los bonos estadounidenses a largo plazo exacerbó aún más la presión de venta en los nombres de tecnología o, en términos más generales, en las acciones de crecimiento (con una alta relación precio/beneficio); Los rendimientos a 10 años aumentaron alrededor de 5 puntos básicos en el día y los rendimientos a 30 años aumentaron alrededor de 4 puntos básicos. El índice de crecimiento del S&P 500 cayó un 2.5% en el día, mientras que el índice de valor del S&P 500 se mantuvo plano.

Como era de esperar, la baja en los nombres de las grandes tecnologías y la alta relación P/E pesaron más en el índice Nasdaq 100, que se vendió a lo largo de la sesión, cayendo un 2.9% a 12.600. El S&P 500 también fue arrastrado un 1.3% a la baja hasta los 3.800, con un soporte clave en 3.800 que se avecina. El Dow (que está menos inclinado hacia la tecnología) se mantuvo mejor, cayendo un 0.4%. El índice de volatilidad CBOE (o VIX) subió 2.4 puntos a poco más de 26.50 y ahora está a poco más de 2 puntos de los máximos de febrero.

Los datos pesimistas del PMI de servicios del ISM de EE.UU. y del ADP sobre empleo nacional exacerbaron la presión de venta el miércoles. El discurso de la Fed y la publicación del Libro Beige de la Fed fueron ignorados en gran medida; Este último afirmó que la recuperación económica de EE. UU. continuó a un ritmo modesto a principios de 2021, con empresas optimistas sobre los próximos meses y la demanda de vivienda se mantuvo sólida, aunque la mejora en el mercado laboral fue lenta.

- El AUD/USD ha retrocedido desde los máximos de la sesión anterior para consolidarse alrededor de 0.7800.

- El deterioro del apetito por el riesgo fue el principal impulsor de la caída.

- Los datos comerciales y de ventas minoristas australianos se publicarán durante la noche y serán observados por los operadores del AUD.

El AUD/USD ha estado bajo presión el miércoles en medio de un amplio deterioro en el amplio apetito del mercado por el riesgo. El par se negociaba en un rango de 0.7820-40 durante las sesiones de Asia Pacífico/principios de Europa, pero desde entonces ha vuelto a caer para negociarse a ambos lados del nivel de 0.7800. En la actualidad, el par opera un 0.3% o alrededor de 25 pips más bajo en el día.

Hay que tener en cuenta que AUD/USD encontró un soporte decente en su promedio móvil de 21 días (DMA), que actualmente se encuentra justo al norte del nivel de 0.7770, que coincidió con el soporte ofrecido por una tendencia alcista que une finales de febrero y 2 de marzo. mínimos en 0.7692 y 0.7736 respectivamente. Técnicamente hablando, el AUD/USD ahora parece estar formando un triángulo ascendente, con los máximos semanales en los 0.7835 formando el techo.

Si los bajistas recuperan el control entre ahora y el final de la semana y el AUD/USD rompe por debajo de su DMA de 21 y la reciente tendencia alcista, una prueba de la DMA de 50 en 0.7724, así como el mínimo de la semana pasada justo por debajo del nivel de 0.7700, podría estar en juego. Alternativamente, una ruptura al alza de los máximos de esta semana podría abrir la puerta a una carrera en el nivel de 0.7900, sin muchas áreas clave de resistencia en el ínterin.

Desempeño del día

El miércoles todo volvió a centrarse en la acción del precio del mercado de bonos, y los rendimientos de los bonos del gobierno de EE. UU. aumentaron considerablemente (en el momento de redactar este artículo, los rendimientos a 10 años de EE.UU. subieron un poco más de 5 puntos básicos en el día y casi superaron el 1.50% en un momento). Esto parece haber provocado algunos nervios, ya que los inversores temen una repetición de la volatilidad observada al final de la semana pasada. Como resultado, los mercados de valores de EE. UU. Están a la baja y los tipos de cambio sensibles al riesgo (incluidos el AUD y el NZD) se encuentran entre los tipos de cambio de bajo rendimiento del G10 el miércoles.

De cara al futuro, la atención volverá a los asuntos nacionales australianos durante la sesión de Asia Pacífico del jueves con la publicación del informe comercial de enero a las 00:30GMT. Se espera que la balanza comercial del mes tenga un superávit de 6.5 mil millones de dólares australianos. Westpac señala que la economía australiana ha logrado un superávit comercial durante 36 meses consecutivos ahora o todos los meses desde principios de 2018. Por lo tanto, se espera que el primer mes de 2021 continúe con esta tendencia. ANZ cree que existe el riesgo de que el excedente de servicio disminuya un poco, ya que algunos estudiantes internacionales terminaron sus títulos y probablemente regresaron a casa. Al mismo tiempo que los datos comerciales, también se publicará la estimación final de las ventas minoristas de enero en Australia; Los mercados esperan que los datos no contengan cambios a partir de la estimación preliminar de ABS de + 0.6% intermensual.

Lo que necesita saber el jueves 4 de marzo:

El dólar logró recuperar algo de terreno frente a la mayoría de los principales rivales, avanzando una vez más junto con los rendimientos de la deuda pública. En la mañana de mediados de Europa, los titulares mostraron que el Banco Central Europeo, según se informa, no ve la necesidad de una acción drástica para frenar los desarrollos recientes en el mercado de bonos, según funcionarios familiarizados con las discusiones. Los rendimientos repuntaron posteriormente, y los del bono del Tesoro de EE.UU. a 10 años se acercaron al 1.50%. El par EUR/USD terminó el día alrededor de 1.2060

El par GBP/USD cerró alrededor de 1.3960. El canciller del Reino Unido, Rishi Sunak, presentó el presupuesto de 2021, que incluía más apoyo para empresas y ciudadanos y un plan para aumentar los impuestos en un futuro cercano para financiar el gasto relacionado con la pandemia. El régimen de licencias se extenderá hasta finales de septiembre. El gobierno espera que la economía vuelva a los niveles de PIB anteriores al coronavirus a mediados de 2022.

Las monedas vinculadas a las materias primas terminaron el día con pocos cambios frente al dólar, en medio de indicios mixtos. Los precios del petróleo crudo subieron y el WTI se situó por encima de los 61.00$ el barril, a pesar de que la EIA informó un enorme aumento en las existencias de 21.5 millones en la semana que finalizó el 26 de febrero.

El oro, por otro lado, se desplomó a 1.701,85$ la onza troy, rebotando hacia el nivel de 1.716$ al final del día que Wall Street abrió a la baja, pero logró rebotar desde los mínimos intradiarios, terminando el día con pérdidas.

El presidente del Banco de la Reserva Federal de Chicago, Charles Evans, dijo el miércoles que la Fed ni siquiera va a pensar en reducir las compras de activos hasta que vean una mejora sustancial adicional, como informó Reuters.

Declaraciones destacadas

"El apoyo fiscal nos ayudará, la política de la Fed es acomodaticia y eso es apropiado".

"La Fed tiene las herramientas para combatir tanto la inflación alta como la baja, pero es más difícil combatir la inflación baja".

"La Fed no se fija mucho en los agregados monetarios, tal vez no en absoluto".

Reacción del mercado

El índice del dólar estadounidense no mostró una reacción inmediata a estos comentarios y se vio por última vez ganando un 0.12% en el día a 90.90.

"Sería extraordinario si la inflación subiera al 3%, y si lo hiciera, no sería un problema real", dijo el miércoles el presidente del Banco de la Reserva Federal de Chicago, Charles Evans, según informó Reuters.

Declaraciones destacadas

"Buscando un fuerte repunte en la economía estadounidense este año".

"Todavía hay una gran brecha en el empleo".

"Soy optimista sobre la recuperación".

"Se espera que el desempleo se acerque al 5% para fin de año".

"Necesitaría ver que la inflación supere el 2% para siquiera pensar en empezar a ponerse nervioso".

"Si el estímulo se promulga según lo propuesto, no se esperaría tener que modificar el programa de compra de activos".

"Nunca quiero perder credibilidad en el objetivo de inflación".

"La inflación del 2.5% no me preocupa; el 3% en camino al 4% podría ser un problema".

Reacción del mercado

El índice del dólar estadounidense no mostró una reacción inmediata a estos comentarios y fue visto por última vez registrando pequeñas ganancias diarias en 90.88.

En sus últimas previsiones, el banco central de México (Banxico) dijo este miércoles que espera que el Producto Interno Bruto (PIB) se expanda 4.8% en 2021 y 3.3% en 2022, según informó Reuters.

Declaraciones adicionales

"Banxico pronostica una inflación de 3.6% en el cuarto trimestre de 2021".

"Se espera que la economía cree entre 250.000 y 570.000 puestos de trabajo en 2021".

"Se espera que la economía mexicana cree entre 390.000 y 590.000 puestos de trabajo en 2022".

"Se espera que la inflación general aumente durante el segundo trimestre".

"Se necesita crear condiciones para atraer mayores inversiones, mejorar la percepción empresarial y fortalecer el marco institucional".

"Los episodios de depreciación del peso se consideran un riesgo para la inflación".

"El balance de riesgos para el crecimiento está sesgado a la baja".

"Se espera que la inflación general se acerque al objetivo de 3% del banco en un horizonte de 12 a 24 meses".

Reacción del mercado

El par USD/MXN continúa subiendo después de este informe y se vio por última vez ganando un 1.75% en el día a 20.9640.

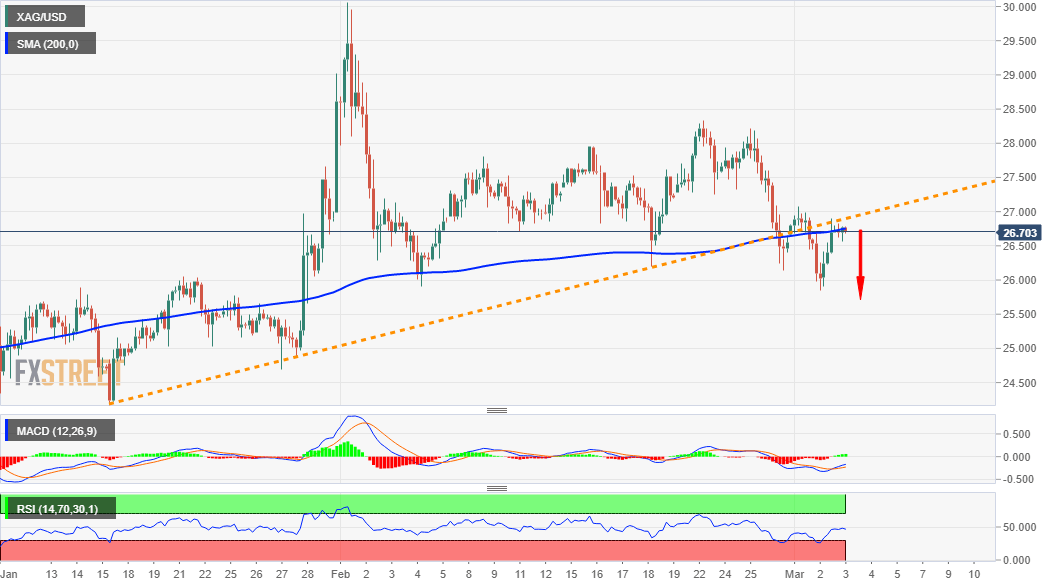

- El XAU/USD rebotó en 1.700$ el miércoles, pero continúa con una tendencia a la baja.

- El oro no se inmutó por los datos suaves de EE.UU., pero prestará atención a Powell de la Fed el jueves y NFP el viernes.

Los bajistas del oro recuperaron el control el miércoles, con los precios al contado (XAU/USD) reanudando su caída constante y registrando nuevos mínimos de siete meses por segunda vez esta semana, justo por encima de 1.700$. Sin embargo, el nivel psicológico ha demostrado ser un área fuerte de resistencia, con XAU/USD rebotando para negociar más cerca de 1.720$. Aún así, en el día opera on oro con pérdidas de alrededor del 1.2% o alrededor de 20$.

Los datos pesimistas de EE.UU. ayudaron poco al metal precioso, lo que implica que los riesgos pueden inclinarse a la baja de cara al informe oficial del mercado laboral del viernes. Un número fuerte podría ver al oro caer por debajo de la cifra grande y abrir la puerta a una extensión de la baja hacia la resistencia en la región de 1.660-70$.

Desempeño del día

Los mercados de metales preciosos están sufriendo un golpe en medio de una renovada presión al alza sobre los rendimientos de los bonos del gobierno de EE.UU. Los rendimientos a 10 años son actualmente más de 6 pb más en el día a poco menos de 1.48% y casi eclipsaron 1.50% en un momento anterior en la sesión. Los rendimientos de los TIPS a 10 años (el rendimiento a 10 años ajustado por las expectativas de inflación) también subieron alrededor de 5 puntos básicos en la sesión hasta el -0.75%, aunque aquí es aproximadamente donde comenzó la semana.

Los rendimientos más altos de los bonos tienden a reducir el atractivo relativo de asignar capital a los metales preciosos, de ahí la debilidad del oro. El hecho de que las expectativas de inflación hayan vuelto a los máximos del ciclo, con la referencia a 10 años por encima de 2.20% por primera vez desde mediados de febrero, no ha llegado al rescate del oro; los mercados siguen confiando en que la Fed tiene la inflación bajo control. Cualquier sensación de que están perdiendo el control de la inflación sería, por supuesto, muy optimista para el oro (la máxima cobertura contra la inflación), pero queda muy lejos.

¿Qué tan alto permitirá la Fed que aumenten los rendimientos de los bonos?

Este es un tema muy debatido en Wall Street en este momento, y la mayoría de los escritorios están de acuerdo en que es probable que la Fed actúe si los rendimientos a 10 años suben hasta el nivel del 2.0%. En términos de cómo podrían actuar, los funcionarios de la Fed han señalado que su primera opción probablemente sería extender el vencimiento promedio ponderado de sus compras de bonos, es decir, comprar deuda a más largo plazo en lugar de deuda a corto plazo, dado que la última es visto como "bien anclada" en medio de las expectativas de tasas de interés bajas durante al menos los próximos tres años. Tenga en cuenta que esto a menudo se denomina operación de "giro".

Si lo anterior no lograba mantener controlados los mercados de bonos, la Fed podría recurrir a aumentar el ritmo de las compras mensuales de tesorería o implementar una política de control de la curva de rendimiento al igual que el RBA o el BoJ. Sin embargo, esta no sería la opción preferida de la Fed, ya que seguir cualquiera de estas rutas dificultará la liberación de los mercados del estímulo sin desencadenar una reacción adversa cuando llegue el momento de comenzar a endurecer la política en el futuro.

El presidente de la Fed, Jerome Powell, hablará con el WSJ el jueves, con sus comentarios programados para ser publicados a las 17:05GMT y los operadores estarán atentos a más información sobre todos los temas discutidos anteriormente. En términos de lo que significa todo esto para el oro; Cuanto más inclinada esté la Fed a intervenir en los mercados de bonos y mantener bajos los rendimientos. Sin embargo, los riesgos parecen inclinarse a la baja en el corto plazo para el oro, dado que, para que la Fed actúe con ajustes o más QE, es probable que los rendimientos tengan que subir mucho más, lo que en sí mismo es un gran negativo para oro.

Niveles Técnicos

- El USD/CAD invirtió su dirección luego de subir por encima de 1.2650.

- El WTI está subiendo más del 3%, se acerca a 62.00$.

- El índice del dólar estadounidense se aferra a pequeñas ganancias diarias por debajo de 91.00.

El par USD/CAD avanzó a un máximo diario de 1.2659 en los inicios de la sesión americana, pero perdió su tracción con el aumento de los precios del petróleo crudo proporcionando un impulso al dólar canadiense relacionado con las materias primas y cayó a 1.2604. Al momento de escribir, el par bajó un 0.1% en el día a 1.2618.

El rally del petróleo ayuda al CAD a ganar fuerza

Después de pasar la primera mitad del día operando en un rango relativamente estrecho de alrededor de 60$, el barril de West Texas Intermediate (WTI) subió abruptamente a pesar de que el informe semanal de la EIA mostró un enorme aumento en las existencias de petróleo crudo de EE.UU. Por el momento, el WTI ha subido un 3.88% a 61.72$.

Por otro lado, el índice del dólar estadounidense se mantiene en territorio positivo en 90.90 respaldado por un aumento de más del 6% en el rendimiento de los bonos del Tesoro estadounidense a 10 años y limitando las pérdidas del USD/CAD.

Los datos de EE.UU. mostraron el miércoles que el empleo en el sector privado aumentó en 117.000 en febrero, en comparación con la estimación de los analistas de 177.000. Además, el PMI de ISM Services bajó a 55.3 en febrero y decepcionó la expectativa del mercado de 58.7. Sin embargo, estas cifras decepcionantes no provocaron una reacción significativa del mercado.

Más adelante en la sesión, la Reserva Federal de Estados Unidos publicará su Libro Beige.

Niveles técnicos

- El par GBP/USD sigue soportado por encima de 1.3950 a raíz de la presentación del presupuesto del ministro de Finanzas del Reino Unido, Sunak.

- Los mercados parecen pensar que el presupuesto mejora las perspectivas económicas y los mercados monetarios han experimentado un reajuste de las expectativas de tipos de interés del Banco de Inglaterra.

El par GBP/USD descendió a mínimos de sesión en 1.3925 solo para luego rebotar en territorio positivo a 1.3985. El par todavía está a unos pocos pips de sus máximos de la sesión europea justo por encima de 1.4000, un nivel al que los alcistas probablemente apunten, pero se ha mantenido bien, con la GBP como una de las monedas G10 de mejor desempeño en el día.

El anuncio del presupuesto del Ministro de Finanzas del Reino Unido, Rishi Sunak, parece haberse excedido modestamente y esto parece estar respaldando a la libra esterlina, que actualmente cotiza al alza en aproximadamente un 0.2% frente a su contraparte USD. Los mercados monetarios ahora están fijando un precio de 10 puntos básicos en las tasas de interés del Banco de Inglaterra para fines de 2022; la reactivación de los precios de las expectativas del mercado para la política del Banco de Inglaterra también parece ofrecer cierto soporte a la libra esterlina.

Presupuesto del Reino Unido: Resumen

El foco principal para los operadores de GBP el miércoles fue la presentación del primer presupuesto del Reino Unido en más de un año (se habían pospuesto repetidamente debido a la interrupción causada por la pandemia). Como se esperaba, el ministro de Hacienda del Reino Unido, Rishi Sunak, anunció un gran paquete de medidas de apoyo diseñadas para 1) extender el soporte vital del gobierno que se ofrece a los sectores actualmente forzados por el cierre y 2) impulsar la recuperación pospandémica.

En cuanto a los detalles, comenzando con el apoyo económico inmediato; la licencia se extendió hasta finales de septiembre como se esperaba, hay dos nuevas subvenciones para los autónomos, el aumento de 20 libras por semana al crédito universal se ha extendido seis meses, el salario digno nacional se aumenta a 8.91 libras a partir de abril, el feriado de tarifas comerciales del 100% se extendió hasta fines de junio y luego un descuento del 66% hasta fin de año, el tipo de IVA de hospitalidad del 5% se extendió hasta fines de septiembre después de lo cual será del 12.5% hasta el final del año y, finalmente, la reducción del impuesto de timbre se ha ampliado hasta finales de junio y la banda de tipo cero se dejará en 250.000 libras esterlinas hasta finales de septiembre.

Para impulsar la recuperación posterior a Covid-19, anunció el gobierno; un nuevo esquema de préstamos de recuperación para reemplazar el Esquema de Préstamos de Recuperación y el Esquema de Préstamos para la Interrupción del Negocio por Coronavirus, un fondo de 5B para "reiniciar las subvenciones" para comenzar a pagar en abril, la creación de un nuevo banco de infraestructura en el Reino Unido con una capitalización inicial de £12B , una nueva "superdeducción de hasta el 130% para las empresas que invierten en el Reino Unido, un adicional de £2.4 mil millones para el gobierno delegado de Gales, Escocia e Irlanda del Norte, garantías gubernamentales para préstamos hipotecarios de hasta el 95% del valor de una propiedad y, finalmente, mil millones de libras esterlinas para acuerdos de remodelación de la ciudad nueva.

Eso es mucho apoyo económico y refleja el hecho de que Sunak tiene la intención de priorizar la recuperación económica durante el resto del año. Según la OBR, el gasto a corto plazo asciende a aproximadamente £44 mil millones o alrededor del 2% del PIB anual del Reino Unido y, como resultado, la OBR proyecta que el déficit anual del Reino Unido parece permanecer por encima del 10% para el impuesto 2021/2022. año.

Con el fin de llenar el vacío en el presupuesto, el último presupuesto del Ministro de Hacienda del Reino Unido, Sunak, ya está tomando medidas en esta dirección; Los umbrales del impuesto sobre la renta, la asignación vitalicia de las pensiones y la desgravación fiscal de sucesiones se han congelado hasta 2026, mientras que el impuesto de sociedades aumentará de su nivel actual del 19% al 25% en 2023.

Todo parece concluír que la postura actualizada de la política fiscal del Reino Unido debería minimizar cuánto aumenta el desempleo cuando finaliza la licencia. El OBR prevé que la tasa de desempleo alcance máximos de alrededor del 6.5% a finales de este año, por debajo del pronóstico del Banco de Inglaterra para la tasa de desempleo al 7.5%, aunque pueden estar cambiando este pronóstico a raíz del reciente anuncio presupuestario.

¿Alivio del bloqueo temprano?

En otros lugares, la prensa británica ha hablado de que el bloqueo del Reino Unido podría aliviarse antes de lo esperado, dado que las muertes por Covid-19 están cayendo más rápido de lo que SAGE había pronosticado anteriormente (hasta el 22 de febrero). Estimaciones anteriores de SAGE esperaban que la cifra diaria de muertos se mantuviera por encima de 200 por día hasta mediados de marzo. Sin embargo, datos recientes han mostrado que la cifra diaria de muertos cayó por debajo de esta cifra a finales de febrero.

- El aumento de los rendimientos de la tesorería desencadena volatilidad en los metales y las acciones, y el tipo de cambio se mantiene estable.

- El yen es mixto en todos los ámbitos, se recupera frente al dólar estadounidense, pierde impulso frente a otras monedas del G10.

El USD/JPY alcanzó su punto máximo el miércoles en 107.14, el nivel más alto desde julio del año pasado, impulsado por un dólar estadounidense más fuerte y la subida de los rendimientos de los bonos del Tesoro. El par no pudo mantenerse por encima de 107.00 y retrocedió a 106.85 cuando el movimiento del mercado de bonos disminuyó.

Atención: Tensión en el mercado de bonos

En Wall Street, las acciones estadounidenses están en su mayoría a la baja, con el Nasdaq cayendo un 0.79%, por debajo de los mínimos después de una reciente recuperación, el Dow Jones ha subido un 0.31%. El VIX saltó a máximos de tres días y ahora se encuentra en territorio neutral. El DXY también es plano, alrededor de 90.80 después de llegar a 91.05.

El miércoles, los datos económicos mostraron que la nómina privada medida por ADP aumentó en 117.000 en febrero, por debajo de los 177.000 del consenso del mercado. El sector de servicios ISM cayó inesperadamente a 55.3 en febrero, mientras que la lectura final del servicio IHS Markit subió se revisó a 59.8 desde la lectura original de 58.9. Más tarde, la Reserva Federal lanzará el Libro Beige. El jueves vencen los datos de las solicitudes de desempleo y el viernes el informe oficial de empleo.

Los movimientos en el mercado de bonos compensaron los datos económicos. El rendimiento estadounidense a 10 años subió hasta un 1.49% antes de bajar a un 1.47%. La recuperación de los bonos del Tesoro empujó al USD/JPY a la baja.

Por el momento, el par se ubica en 106.85, por debajo de los máximos luego de hacer una modesta reversión. La tendencia alcista permanece intacta, pero la falla en 107.00 podría sugerir cierta consolidación durante las próximas sesiones. El soporte inmediato se sitúa en 106.65, seguido de 106.45.

Niveles técnicos

El Banco Central Europeo (BCE) siempre puede aumentar el ritmo de las compras del Programa de Compras de Emergencia Pandémica (PEPP), dijo el miércoles el vicepresidente del BCE, Luis de Guindos, según informó Reuters.

Declaraciones destacadas

"El crecimiento del año fiscal no será muy diferente al de diciembre".

"La inflación de 2021 estará claramente por encima del último pronóstico del BCE".

"No vemos un gran cambio en las proyecciones".

"Siempre podemos modificar los parámetros de los instrumentos, pero estamos contentos con el funcionamiento de los instrumentos".

Reacción del mercado

El par EUR/USD no mostró una reacción inmediata a estos comentarios y se vio por última vez perdiendo un 0.1% en el día en 1.2077.

- Los rendimientos más altos de EE.UU. hicieron que el metal bajara drásticamente e impulsó al DXY.

- El oro pone a prueba los mínimos del martes, aumenta la presión bajista.

- Los precios del oro siguen deprimidos, mirando al nivel de 1.700$.

El oro cayó a 1.701$ y alcanzó el nivel más bajo desde junio. Luego rebotó al alza hacia 1.710$, pero permanece bajo presión en medio de la subida de los rendimientos de Estados Unidos que impulsaron al dólar.

El DXY rebotó desde 90.60 y subió por encima de 91.00. El dólar también saltó frente a las monedas de los mercados emergentes. Los índices de acciones en Wall Street no lograron mantener las ganancias y ahora son en su mayoría más bajos. El Nasdaq cae un 12.40% y el Dow Jones subió solo un 0.09%. El VIX subió al nivel más alto en tres días.

La plata y el oro cayeron durante las últimas horas. El XAU/USD está probando niveles por debajo de 26.00$, mientras que el oro presiona hacia 1.700$. Los impulsores clave nuevamente son los rendimientos estadounidenses. El decenio se acerca al 1.50%, subiendo más del 7% el miércoles. La mayoría de los datos económicos de EE.UU. fueron ignorados.

Una ruptura por debajo de 1.700$ podría aumentar el sesgo bajista. El próximo soporte a mediano plazo surge alrededor de 1.675$. Por el lado positivo, una recuperación por encima de 1.720$ aliviaría lo negativo.

Niveles técnicos

Según las últimas informaciones, el Presidente de EE.UU. Joe Biden aceptó un compromiso por el cual los estadounidenses recibirán los cheques de estímulo de 1.400$. Un acuerdo con demócratas moderados en el Senado allana el camino a la aprobación en la cámara alta.

Según Politico y otros medios de comunicación, el complemento federal a las prestaciones por desempleo se mantendrá en 400 dólares semanales, el mismo nivel que votó la Cámara. El partido gobernante se vio previamente obligado a abandonar su intención de aumentar el salario mínimo a 15$ dentro del paquete actual de ayuda de covid. La fecha límite autoimpuesta para aprobar el paquete es el 14 de marzo.

Los rendimientos estadounidenses a diez años han continuado subiendo hacia el 1.50%, lo que pesa sobre las acciones e impulsa al dólar. El oro está a la zaga, cayendo hacia los 1.700$.

- El USD/TRY se suma a las ganancias recientes muy por encima de 7.0000.

- El IPC de Turquía subió un 0.91% intermensual, un 15.61% interanual en febrero.

- La economía turca se expandió un 5.9% interanual en el cuarto trimestre.

La lira turca extiende el pesimismo por segunda sesión consecutiva y eleva al USD/TRY a la región de 7.4500, o nuevos máximos de 3 días.

USD/TRY fortalezido por la compra del USD

El renovado sesgo de compra en torno al dólar continúa dañando al espacio de divisas de mercados emergentes y motiva al USD/TRY a flirtear con la media móvil simple de 200 días (7.3800) y opera más cerca de los máximos de febrero alrededor de 7.4800 (26 de febrero).

Los datos recientes en la agenda turca mostraron resultados mixtos después de que el PMI manufacturero disminuyó a 51.70 en febrero (desde 54.40), los precios al consumidor aumentaron a un 0.91% mensual y 15.61% respecto al año anterior (también para el mes de febrero) y la economía se expandió a un 5.9% anualizado durante el período octubre-diciembre.

A pesar de que la inflación sigue siendo alta, se prevé que pierda impulso en los próximos meses, ya que entran en juego una lira más estable en los últimos meses y las recientes decisiones de política monetaria del banco central turco (CBRT).

Qué buscar alrededor de TRY

La lira se mantiene ofrecida y logra extender la ruptura por encima del nivel psicológico de 7.00. La mejora del sentimiento en el dólar ha estado socavando el impulso de la lira en sesiones pasadas, que fue sostenido por el compromiso del CBRT de combatir la alta inflación a través de un enfoque ortodoxo de las condiciones monetarias. Además, el CBRT parece haber recuperado algo de credibilidad/independencia perdida durante los últimos meses y este no es un problema menor considerando la conocida opinión del presidente Erdogan cuando se trata de tasas de interés más altas. La lira seguirá de cerca este tema en 2021 junto con la postura de la Administración de Biden sobre Turquía, la recuperación posterior a la pandemia y los episodios ocasionales de efervescencia geopolítica..

Niveles clave

En este momento, el par está ganando 1.04% a 7.4198 y enfrenta el próximo obstáculo en 7.4814 (máximo mensual del 26 de febrero) seguido de 7.5983 (SMA de 100 días) y finalmente 8.0250 (máximo mensual del 7 de diciembre de 2020). En el lado negativo, una caída por debajo de 6.8923 (mínimo del 16 de febrero de 2021) expondría 6.8796 (mínimo mensual del 4 de agosto de 2020) y luego 6.6834 (mínimo mensual del 3 de junio de 2020).

- El dólar estadounidense se fortalece en todos los ámbitos en medio de mayores rendimientos de EE.UU.

- El AUD/USD devuelve las ganancias del martes, aumenta la presión bajista.

El par AUD/USD está extendiendo la caída intradiaria al inicio de la sesión americana del miércoles, cayendo a un nuevo mínimo diario en 0.7769 en medio de un dólar estadounidense más fuerte en todos los ámbitos. El motor del último movimiento al alza del USD han sido los rendimientos estadounidenses.

Los datos económicos de EE.UU. estuvieron por debajo de las expectativas. El informe de ADP mostró un aumento de 117.000 nuevos empleos en el sector privado en febrero, por debajo de los 177.000 esperados por el mercado. Los datos del sector de servicios de ISM sorprendieron a la baja con el índice principal cayendo de 58.7 a 55.3. El índice PMI de precios saltó de 64.2 a 71.8. Los participantes del mercado ignoraron en gran medida estos datos.

En Wall Street, el Dow Jones cae un 0.08% y el Nasdaq más de un 1%. Ambos índices cotizaron en su mayoría positivos en el mercado de futuros antes de la apertura. El giro en los mercados ha pesado sobre el AUD/USD. Además, los precios de los metales han girado bruscamente a la baja.

Desde una perspectiva técnica, la recuperación del AUD/USD ha encontrado resistencia en 0.7835/40. El precio está probando una línea de tendencia alcista a corto plazo alrededor de 0.7770/75, y una ruptura a la baja debería apuntar a más pérdidas. El siguiente soporte se ve en 0.7730 y luego en 0.7705.

AUD/USD niveles técnicos

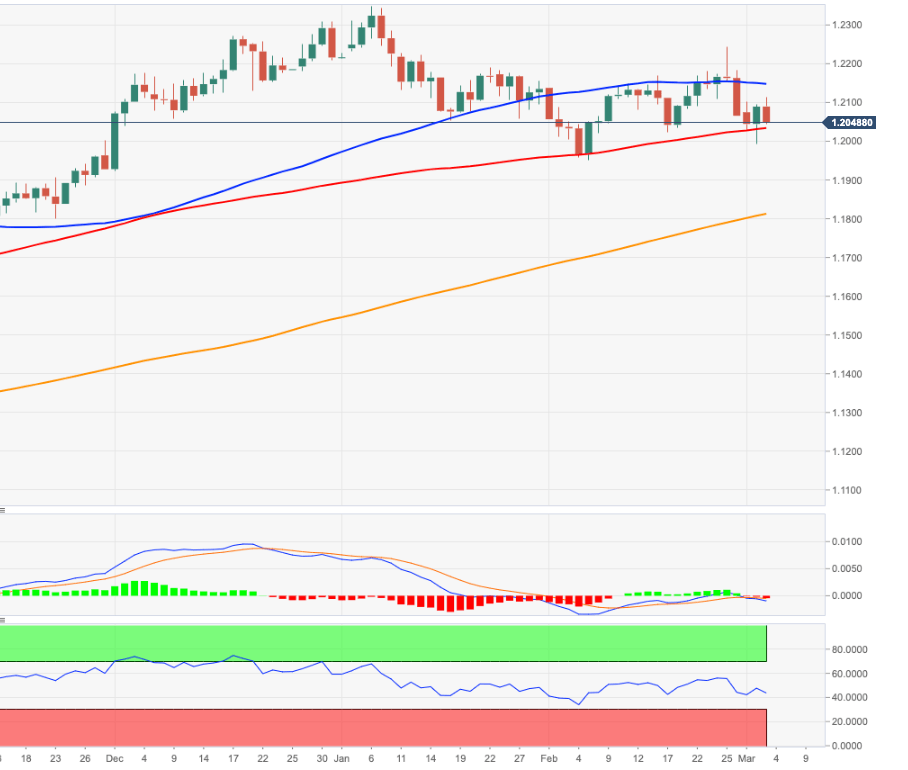

- El EUR/USD retoma la caída tras superar la región de 1.2100.

- Un retroceso más profundo podría alcanzar el mínimo de 2021 en 1.1952.

El par EUR/USD retrocede el avance decente del martes y cambia su enfoque de nuevo a la baja a una posible nueva prueba de la región de 1.2000.

A pesar de que la actual debilidad se considera temporal, podría extenderse aún más e intentar volver a visitar los mínimos anuales alrededor de la región de 1.1950 (registrados a principios de febrero) si se rompe el nivel 1.2000 de manera sostenible. Por debajo de los mínimos anuales, se espera que la presión de venta se acelere, exponiendo el próximo objetivo en un retroceso de Fibonacci en 1.1887.

En el panorama más amplio, la postura constructiva en el EUR/USD permanece sin cambios mientras se mantenga por encima de la SMA de 200 días, hoy en 1.1799.

En cuanto al gráfico mensual, la ruptura (sólida) de la línea de 2008-2020 es un gran evento alcista y debería respaldar la continuación de la tendencia actual a largo plazo.

EUR/USD gráfico diario

EUR/USD niveles técnicos

El índice ISM de servicios ha caído más de tres puntos en febrero, descendiendo a 55.3 desde los 57.7 de enero, siendo el peor resultado registrado en nueve meses, concretamente desde mayo de 2020. La cifra también ha decepcionado el consenso del mercado, que esperaba una subida a 58.7.

El índice ISM de empleo no manufacturero ha caído a 52.7 desde 55.2, aunque ha mejorado los 51.7 previstos por los expertos.

El ISM de nuevos pedidos de servicios ha bajado casi 10 puntos, despeñándose a 51.9 desde 61.8, su peor cifra desde mayo de 2020, situándose además por debajo de los 55.4 estimados por el mercado.

Finalmente, el ISM de precios pagados ha subido a 71.8 desde 64.2, mejorando los 64.7 pronosticados.

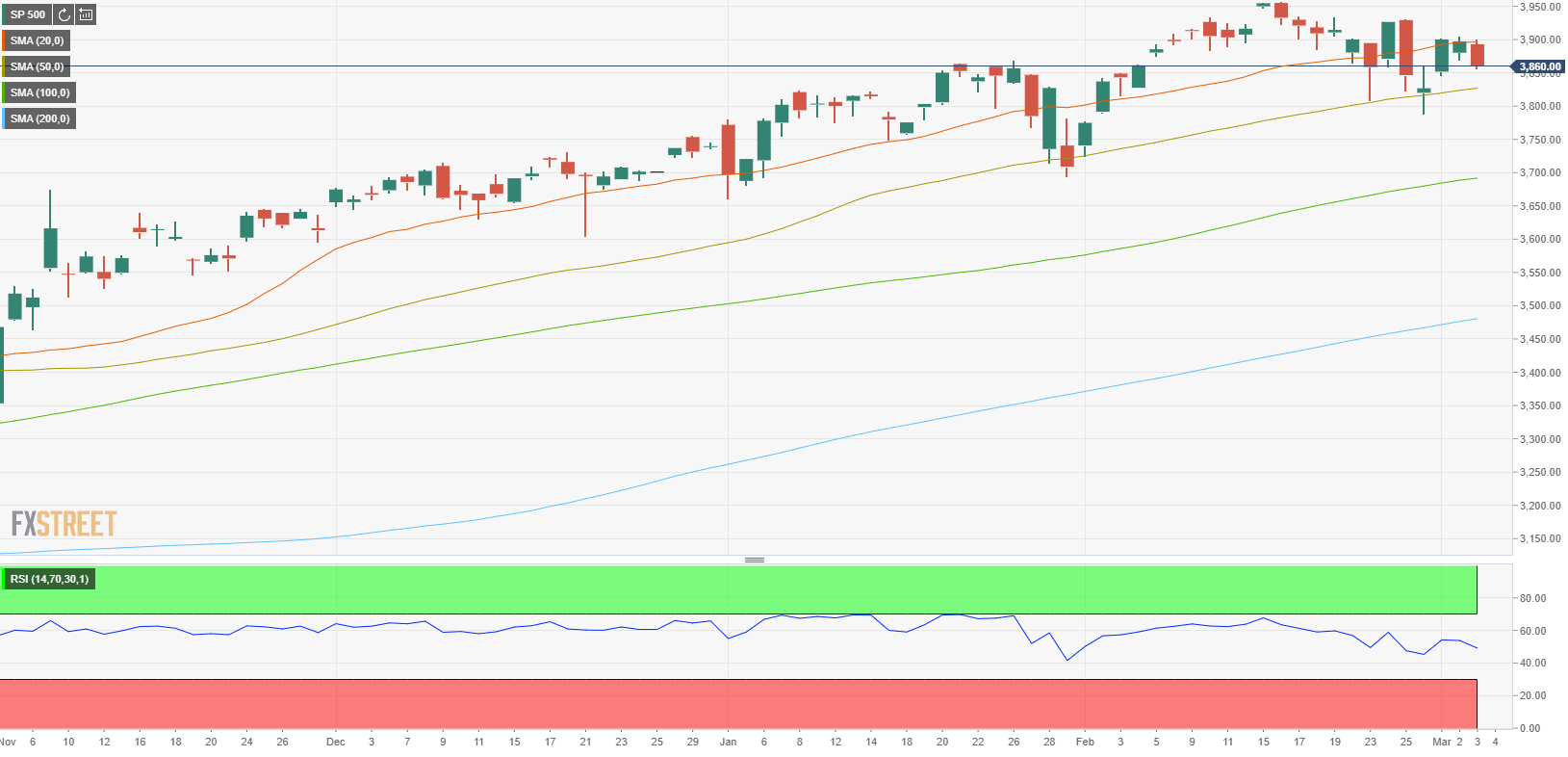

- Los principales índices de Wall Street cotizan cerca de los niveles de cierre del martes el miércoles.

- El fuerte repunte observado en los rendimientos de los bonos del Tesoro de EE.UU. está afectando la confianza.

Los principales índices bursátiles de EE.UU. comenzaron el miércoles cerca de los niveles de cierre del martes, ya que los inversores parecen mantenerse al margen mientras observan la renovada presión alcista sobre los rendimientos de los bonos del Tesoro de EE.UU.

Al momento de escribir, el Dow Jones Industrial Average subió un 0.2% en el día a 31.470, el S&P 500 se mantuvo sin cambios en 3.870 y el Nasdaq Composite bajó un 0.2% a 13.023.

Entre los 11 principales sectores del S&P 500, el Índice Financiero ha subido un 0.85% respaldado por un aumento del 5.8% en el rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia. Por otro lado, el índice de materiales y el índice de servicios públicos pierden alrededor del 0.5% como los de peor desempeño después de la campana de apertura.

Gráfico S&P 500 (diario)

- El USD/CAD registró un sólido rebote intradiario desde niveles por debajo de 1.2600 o mínimos semanales.

- Los crecientes rendimientos de los bonos estadounidenses beneficiaron al USD y siguieron respaldando la medida.

- Los precios alcistas del petróleo respaldaron al dólar canadiense y mantuvieron limitada cualquier ganancia significativa.

El par USD/CAD se recuperó más de 60 pips desde los mínimos semanales y saltó a nuevos máximos diarios, por encima de 1.2650 durante los inicios de la sesión de América del Norte.

El par mostró cierta resistencia por debajo de 1.2600 y fue testigo de un cambio radical intradía en medio de la resurgente demanda del dólar estadounidense. Un repunte repentino en los rendimientos de los bonos del Tesoro de EE.UU. proporcionó un fuerte impulso al dólar, que, a su vez, se consideró un factor clave que provocó un movimiento de cobertura corta en torno al par USD/CAD.

Una fuerte liquidación en los bonos del Tesoro de Estados Unidos afectó el sentimiento de riesgo global. Esto fue evidente por una fuerte caída en los mercados de valores, que proporcionó un impulso adicional al dólar de refugio seguro. Los alcistas del USD no parecieron verse afectados, más bien ignoraron la decepcionante publicación del informe ADP de febrero.

De hecho, los empleadores del sector privado agregaron 117.000 empleos durante el mes reportado, menos de los 177.000 previstos y la lectura revisada al alza del mes anterior de 195.000. Los datos apuntaban a una lenta recuperación en el mercado laboral, aunque los inversores se mantuvieron optimistas en medio del progreso de un enorme plan de gasto fiscal estadounidense.

Dicho esto, el sentimiento alcista en torno a los precios del petróleo crudo, que ahora subió más del 1,5% en el día, sostuvo el dólar canadiense vinculado a las materias primas y limitó las ganancias para el par USD/CAD. Esto hace que sea prudente esperar un movimiento sostenido más allá de la región de 1.2660 antes de posicionarse para una extensión del reciente rebote desde mínimos de varios años.

La agenda económica estadounidense del miércoles también incluye la publicación del PMI de servicios de ISM. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo de mercado más amplio, influirá en el USD. Los operadores podrían seguir las señales de la dinámica de los precios del petróleo para aprovechar algunas oportunidades significativas.

Niveles técnicos

El PMI de servicios de Markit ha subido un punto y medio en febrero, elevándose a 59.8 desde los 58.3 de enero, mejorando los 58.9 esperados por el mercado. El resultado de febrero es el mejor registrado en desde julio de 2014.

Según el informe de IHS Markit, los repuntes en la producción y los nuevos negocios se aceleraron en febrero, mientras el crecimiento del empleo se moderó. La carga de los costos aumentó al ritmo más pronunciado desde que comenzó la encuesta en 2009

Jens Weidmann, miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Bundesbank, ha dicho el miércoles que el Programa de Compras de Emergencia Pandémica (PEPP) del BCE es flexible.

Comentarios adicionales:

"El recorte de la tasa de depósito es una de las herramientas del BCE".

"El tamaño de los movimientos de los rendimientos no es particularmente preocupante".

"El BCE observa condiciones más allá de los rendimientos de los bonos del gobierno".

Los mercados monetarios están valorando un aumento de tasas de 10 puntos básicos por parte del Banco de Inglaterra (BoE) para septiembre de 2022, después de la declaración presupuestaria del ministro de Finanzas británico, Rish Sunak, según informa Reuters.

Sunak ha dicho que la deuda subyacente aumentaría indefinidamente sin una acción correctiva y ha señalado que no pueden ignorar el problema de los préstamos.

La semana pasada, los mercados monetarios esperaban que el Banco de Inglaterra bajara su tasa de política a territorio negativo a principios de 2022.

- Fuerte caída de monedas emergentes, con el real de Brasil y el peso de México entre las peores.

- USD/MXN pone fin a la corrección bajista y podría volver a probar 21.00.

El USD/MXN está subiendo casi un 1% el miércoles impulsado por un rally del dólar ante un avance en los rendimientos de los bonos del Tesoro y además por el cambio en la tendencia en los mercados de renta variable que retrocedieron en la previa de la apertura de Wall Street.

Las monedas emergentes están bajo presión con el dólar avanzando más del 1% contra el real de Brasil, que entre las más operadas es la de peor rendimiento. El clima negativo en los mercados, sumado a un rebote del dólar está poniendo bajo presión a los activos de mercados emergentes.

Los datos de EE.UU. están en un segundo plano ante los eventos del mercado de bonos. Se conoció que el sector privado, según ADP, creó 117.000 puestos de trabajo, debajo de los 177.000 esperados. El viernes será el turno del reporte de empleo, con las nóminas no agrícolas y la tasa de desempleo.

En México el contexto tampoco es muy positivo tras la aprobación en el Senado de la ley de reforma eléctrica. A esto se le suman detalles, que no tienen mucho peso en sí, pero configuran un escenario que según analistas puede afectar la inversión futura. La petrolera estatal, Pemex, canceló sus el contrato de calificación con Fitch Ratings. Otra noticia negativa fue que el informe de Hacienda mostró que en enero los ingresos presupuestarios tuvieron la caída más importante desde 1993 (-12% en términos reales con respecto a enero de 2020).

Panorama técnico

El tono alcista se mantiene en pie para el USD/MXN. Está probando la resistencia de 20.80 y de superar esta zona, el foco pasaría a estar en 21.00. Una confirmación sobre 21.10 habilitaría más subas.

En la dirección contraria, ahora los soportes se ven en 20.65, seguido de 20.50/55, en donde están los mínimos de la actual semana.

Niveles técnicos

- DXY recupera algo de fuerza tras el retroceso del martes.

- Los intentos alcistas se mantienen limitados alrededor de los máximos de 2021 cerca de 91.60.

El DXY no pudo superar el nivel 91.00 el miércoles, retrocediendo al territorio negativo después de alcanzar los máximos de varias semanas en la zona de 91.35/40.

Una superación de este último, idealmente a corto plazo, tiene el potencial de provocar una visita a los máximos de 2021 en la zona 91.60 (5 de febrero), donde se espera que el índice encuentre una barrera dura.

A pesar del fuerte rebote, el repunte actual en DXY se considera solo correctivo, ya que la visión bajista más amplia todavía pesa sobre el dólar. Si se supera la región de 91.60, entonces el próximo foco de atención debería cambiar al nivel de Fibonacci (de la caída de 2020-2021) en 92.46.

A largo plazo, siempre que el DXY opere por debajo de la media móvil simple (SMA) de 200 días (93.00), se espera que persista la postura negativa.

Gráfico diario

Niveles técnicos

- El GBP/USD luchó por preservar las ganancias intradía y una vez más se enfrentó al rechazo cerca de 1.4000.

- Un fuerte repunte en los rendimientos de los bonos estadounidenses sostuvo al USD y ejerció cierta presión sobre el par.

- Los alcistas de la GBP no parecían impresionados por la declaración presupuestaria del Reino Unido y el decepcionante informe de ADP de EE.UU.

Un repunte repentino en la demanda del USD arrastró al par GBP/USD al extremo inferior de su rango de negociación diario, alrededor de la región de 1.3940 durante los inicios de la sesión americana, aunque careció de ventas posteriores.

El par no pudo capitalizar su movimiento positivo intradía y una vez más se enfrentó al rechazo cerca del nivel psicológico 1.4000. Después de una caída temprana, el dólar estadounidense recuperó una tracción positiva en medio de un fuerte aumento en los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, fue visto como un factor clave que provocó nuevas ventas en torno al par GBP/USD.

El mercado de bonos de EE.UU. continuó reaccionando con fuerza a las perspectivas de una recuperación económica estadounidense relativamente más rápida en medio del progreso en las vacunas COVID-19 y un plan de gasto fiscal masivo de EE.UU. El comercio de reflación obligó a los inversores a fijar un precio en un repunte de la inflación y generó dudas de que la Fed vendería tasas de interés ultrabajas durante un período más largo.

Aparte de esto, un modesto retroceso en los mercados de valores extendió algún soporte adicional al dólar como refugio seguro, que no pareció verse afectado por un informe de ADP bastante decepcionante. Según los datos publicados este miércoles, los empleadores del sector privado de EE.UU. agregaron 117.000 nuevos empleos en febrero, menos de los 177.000 previstos y los 194.000 revisados al alza del mes anterior.

Por otro lado, la libra esterlina tuvo una reacción bastante silenciosa ante la declaración presupuestaria del ministro de finanzas del Reino Unido, Rishi Sunak. Sunak extendió el esquema de licencia hasta finales de septiembre y el feriado del impuesto de timbre para compradores de vivienda hasta el 30 de junio. Sunak también introdujo un nuevo esquema de préstamos de recuperación para empresas y anunció que la tasa de impuestos corporativos del Reino Unido aumentará del 19% al 25% en 2023.

Se consideró que las medidas proporcionaron un impulso a la economía del Reino Unido, aunque la falta de sorpresas importantes no logró impresionar a los alcistas. Mientras tanto, la incapacidad del par GBP/USD para atraer compras significativas sugiere que los desarrollos positivos tienen un precio total en el mercado y respaldan las perspectivas de una extensión del reciente retroceso desde los máximos de casi tres años.

El siguiente paso será el lanzamiento del PMI de servicios ISM de EE.UU. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del USD. Aparte de esto, el sentimiento de riesgo de mercado más amplio debería proporcionar cierto impulso al par GBP/USD y ayudar a los operadores a aprovechar oportunidades a corto plazo.

Niveles técnicos

- Suba en los rendimientos de los bonos del Tesoro impulsa al dólar.

- EUR/USD retoma cuesta bajista y apunta a probar 1.2030.

El EUR/USD extendió el retroceso luego de haber llegado a operar momentáneamente por encima de 1.2100 en la sesión europea y cayó hasta 1.2042 marcando un nuevo mínimo diario. De esta forma el euro está borrando las ganancias del martes y vuelve a estar bajo presión. El movimiento se da ante un avance generalizado del dólar.

Euro gana momento ante suba de rendimientos, ignora datos

El dólar ganó momento y marcó máximos en casi todos los frentes recientemente luego de que el rendimiento de la tasa a 10 años del bono del Tesoro, superará la zona de 1.45% y llegará a 1.47%, alcanzando el nivel más alto desde el 26 de febrero.

Previo a dicho movimiento se conoció el reporte de empleo de ADP, que mostró un incremento en los puestos de trabajo del sector privado de 117.000, por debajo de los 177.000 del consenso del mercado. El dato fue ignorado y opacado por lo que ocurría en el mercado de bonos y también con los futuros de Wall Street. Los futuros de los principales índices bursátiles recortaron en forma significativa las ganancias.

En la agenda del miércoles hay más datos de EE.UU. Primero estará el Markit PMI del sector de servicios (final) y luego el ISM no manufacturero. Después en la tarde de la sesión americana, la Reserva Federal publicará el Libro Beige sobre el estado de la economía. Además, hablarán Harker, Bostick y Evans, funcionarios de la Reserva Federal.

EUR/USD debajo de 1.2050, apuntará a 1.2030

El EUR/USD está operando en torno a 1.2050. En caso de consolidarse por debajo, quedaría expuesto el siguiente soporte que se puede ver en la importante zona de 1.2030. El quiebre de este despejaría en parte el camino para un regreso a 1.2000 y a probar los mínimos del martes de 1.1990.

Al alza, una recuperación sobre 1.2080 aliviaría las presiones a la baja, mientras que una consolidación sobre 1.2110 daría señales de una extensión alcista.

Niveles técnicos

El ministro de Finanzas británico, Rishi Sunak, está dando declaraciones presupuestarias al parlamento el miércoles.

Declaraciones clave resumidas por Reuters

"Este presupuesto anuncia 65 mil millones de libras esterlinas adicionales de medidas COVID".

"El presupuesto para las medidas de COVID para este año y el próximo es de 352.000 millones de libras esterlinas".

"El apoyo fiscal total durante este año y el próximo asciende a 407.000 millones de libras esterlinas".

"Estamos utilizando toda la potencia fiscal para proteger los puestos de trabajo".

"Sin una acción correctiva, la deuda subyacente aumentaría indefinidamente".

"En las últimas semanas, los mercados han mostrado un rápido aumento de los rendimientos de los bonos soberanos".

"En tiempos normales, el estado no debería pedir prestado para financiar el gasto público diario".

"Aprovecharemos las tasas de interés más bajas para financiar inversiones a largo plazo".

Reacción del mercado

El par GBP/USD ignoró en gran medida esos comentarios y se vio por última vez ganando un 0.06% en el día en 1.3960.

El índice S&P 500 permanece limitado por su tendencia bajista a corto plazo en 3.910/15 y se debe ver una mayor consolidación antes de la reanudación de la tendencia alcista subyacente, mientras se espera que el soporte en 3.792/74 siga siendo un suelo sólido, ha informado el equipo de análisis de Credit Suisse.

Comentarios clave:

“El S&P 500 se mantiene lateral a corto plazo como se esperaba, con un soporte clave marcado en 3.792/74, el hueco de precios de principios de febrero y la SMA de 63 días, pero limitado por la línea de tendencia bajista a corto plazo, hoy en 3.910, y nuestra perspectiva subyacente permanece sin cambios. Seguimos viendo margen para una fase de consolidación más prolongada, pero con nuestra perspectiva más amplia alcista y buscamos una reanudación de la tendencia alcista subyacente a su debido tiempo".

“La resistencia se mueve inicialmente a 3.886/87, con una ruptura por encima de 3.910/15 necesaria para ver la ruptura de la tendencia bajista a corto plazo, lo que sugeriría que la tendencia alcista subyacente ya podría haberse reanudado para una prueba de los máximos de 3.929/34 de la semana pasada. Aquí arriba, a su debido tiempo, podemos ver un movimiento de regreso a los máximos históricos de 3.950/51, con 4.070/75 siendo nuestro próximo objetivo subyacente al alza”.

“El soporte se mantiene inicialmente en 3.861, luego el extremo superior del hueco de precios desde del lunes por la mañana en 3.843, que debería intentar mantener. Más abajo apunta a una nueva prueba de 3.792/74, pero se espera que este nivel se mantenga nuevamente. Mantenemos nuestro sesgo táctico alcista mientras estamos por encima de este nivel".

El ministro de Finanzas británico, Rishi Sunak, entregará su declaración presupuestaria al parlamento el miércoles.

Declaraciones clave resumidas por Reuters

"No subirá las tasas del impuesto sobre la renta, el seguro nacional ni el IVA ”.

"Congelará los umbrales del impuesto sobre la renta".

"La congelación de los umbrales del impuesto sobre la renta continuará hasta abril de 2026".

"Mantendrá los umbrales de las asignaciones de por vida del impuesto sobre sucesiones y pensiones hasta abril de 2026".

"En 2023, la tasa del impuesto de sociedades aumentará al 25%".

"El Reino Unido seguirá teniendo la tasa de impuesto sobre sociedades más baja del G7".

"La nueva tasa más alta del impuesto de sociedades no se aplicará a las empresas con beneficios inferiores a 50.000 libras".

"Sólo el 10% de las empresas pagará la tasa más alta del impuesto de sociedades".

Reacción del mercado

El índice FTSE 100 del Reino Unido bajó ligeramente después de estos comentarios y se vio por última vez ganando un 0.6% en el día a 6.653.

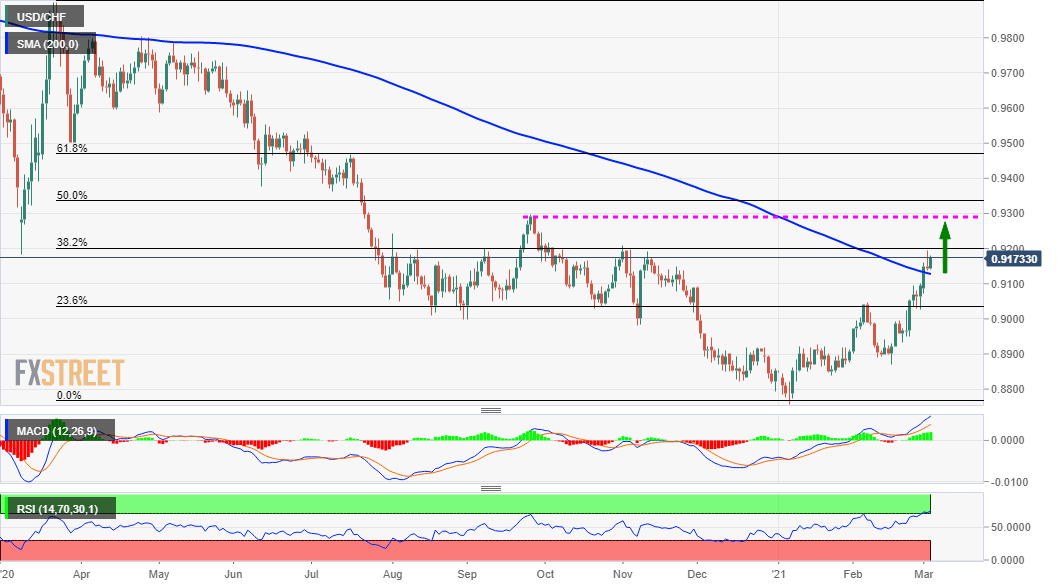

- El USD/CHF atrae algunas compras en niveles más bajos el miércoles cerca de la muy importante SMA de 200 días.

- El RSI ligeramente sobrecomprado en el gráfico diario justifica precaución antes de abrir nuevas posiciones alcistas.

- Cualquier caída significativa hacia la región de 0.9140-30 podría verse como una oportunidad de compra.

El par USD/CHF ha capturado algunas compras nuevas el miércoles y ahora se ha acercado a los máximos de casi cuatro meses alcanzados el día anterior, alrededor de la región de 0.9185.

Un nuevo impulso en los rendimientos de los bonos del Tesoro de EE.UU. ha ayudado a reactivar la demanda del dólar estadounidense. Aparte de esto, el sentimiento de apetito por el riesgo prevaleciente ha pesado sobre la demanda del franco suizo de refugio seguro y ha proporcionado un buen impulso al par USD/CHF.

Desde una perspectiva técnica, el retroceso del día anterior desde cerca del nivel de 0.9200, o una resistencia marcada por el 38.2% de retroceso de Fibonacci de la caída de 0.9902-0.8758, se ha detenido cerca de la muy importante SMA de 200 días.

La aparición de algunas compras y la aceptación por encima de un promedio móvil técnicamente significativo respalda las perspectivas de ganancias adicionales. Dicho esto, el RSI ligeramente sobrecomprado en el gráfico diario justifica cierta cautela para los alcistas.

Esto hace que sea prudente esperar alguna consolidación a corto plazo antes de posicionarse para una extensión de una tendencia alcista de casi dos meses. Además, los alcistas podrían esperar un movimiento sostenido por encima del nivel de 0.9200 antes de abrir nuevas posiciones.

Por otro lado, la región 0.9140-30 (SMA de 200 días) podría continuar defendiendo la caída inmediata. Cualquier caída posterior aún podría verse como una oportunidad de compra y permanecer limitada cerca del soporte horizontal de 0.9100-0.9090.

A esto le sigue el 23.6% de Fibonacci, alrededor de la región de 0.9040-35, que si se rompe anulará cualquier sesgo alcista a corto plazo. El par USD/CHF podría caer por debajo del nivel psicológico clave de 0.9000 y probar la zona de soporte de 0.8965-60.

USD/CHF gráfico diario

USD/CHF niveles técnicos

El ministro de Finanzas británico, Rishi Sunak, entregará su declaración presupuestaria al parlamento el miércoles.

Declaraciones destacadas - Reuters

"Haré lo que sea necesario".

"El daño que covid ha hecho a la economía ha sido agudo".

"Nuestro endeudamiento es muy alto".

"El Reino Unido y el mundo tardarán mucho en recuperarse".

"Se proyectarán empleos y medios de vida en el Reino Unido".

"Cuando estemos en camino hacia la recuperación, tendremos que empezar a arreglar las finanzas públicas".

"OBR prevé una recuperación más rápida y sostenida que en noviembre".

"Proporcionaremos una nueva subvención de reinicio para las empresas en abril".

"Los minoristas recibirán hasta 6.000 libras por local".

"Los lugares de hospitalidad recibirán hasta 18.000 libras por local".

"El apoyo total en efectivo directo para las empresas aumentará a 25.000 millones de libras esterlinas".

"Introducirá un nuevo esquema de préstamos de recuperación para reemplazar los préstamos de recuperación".

"Las empresas pueden solicitar préstamos de entre 25.000 y 10 millones de libras".

"La exención de impuestos sobre las tarifas comerciales continuará hasta finales de junio".

"Las tarifas comerciales se descontarán hasta en dos tercios durante los nueve meses restantes del año financiero, por un valor de 6.000 millones de libras esterlinas".

"Se extenderá un 5% de tasa reducida de iva para las empresas de hostelería hasta finales de septiembre".

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en el sentimiento del mercado. Al momento de escribir, el índice FTSE 100 del Reino Unido subió un 0.8% en el día a 6.665.

El reporte de empleo de ADP mostró que el sector privado incrementó los puestos de trabajo en 117.000 en febrero. El dato estuvo por debajo de las expectativas que eran por un incremento de 177.000. En enero, los empleos privados se habían incrementado en 195.000 (revisado al alza desde 174.000).

El mercado laboral continúa mostrando una débil recuperación, afirmó Nela Richardson, economista jefe de ADP. Indicó que están viendo que las compañías grandes están sintiendo cada vez más los efectos del coronavirus, mientras que el crecimiento en el sector productor de bienes se toma una pausa. Sobre el sector de servicios indicó que aún sigue por debajo los niveles previos a la pandemia, pero este sería, aclaró Richardson, el más beneficiado una vez que se reabra la economía y regresa la confianza del consumidor.

El dólar retrocedió frente al yen tras los datos, pero solo en forma momentánea. El foco de atención estaba en el mercado de bonos en donde la suba en los rendimientos estaba impulsando al dólar.

Hoy más adelante se publicarán cifras del sector de servicios (ISM y Markit). La ronda de datos de empleo continuará el jueves con los pedidos de subsidio de desempleo y el informe oficial de empleo el viernes con las nóminas no agrícolas y la tasa de desempleo.

- La recuperación semanal del EUR/JPY llega hasta la zona de 129.00 el miércoles.

- Inmediatamente al alza surge el máximo del presente año cerca de 130.00.

El EUR/JPY extendió la reciente recuperación y probó brevemente los máximos semanales en la zona de 129.50, solo para luego retroceder.

En caso de persistir la presión al alza, entonces el próximo objetivo emergerá en los máximos de 2021 justo por debajo de 130.00 (25 de febrero). Más arriba de esta área se encuentra 130.14 (máximo del 7 de noviembre de 2018) antes de 131.95/132.00.

Reforzando la idea de más subas, el EUR/JPY sigue operando por encima de la línea de soporte inmediato (desde el mínimo del 19 de noviembre de 2020) cerca de 126.90, donde también converge la media móvil de 50 días.

Mirando el panorama más amplio, mientras el cruce siga por encima de la media móvil simple de 200 días en 124.41, la perspectiva debería seguir siendo constructiva.

EUR/JPY gráfico de día

La reciente suba de las tasas reales puede tener un impacto negativo en la inflación y el crecimiento, dijo el miércoles el miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Pablo Hernández de Cos, según informó Reuters.

"Debe evitarse una subida prematura de las tasas nominales", indicó Cos. Explicó que la caída de las tasas reales contribuiría en mayor medida a la recuperación, dadas las bajas expectativas de inflación. Según él, se necesitan mantener condiciones de financiamiento muy favorables ya que la eurozona está muy lejos del objetivo de inflación. Como varían la tasa de interés a largo plazo es un factor que deben analizarse junto con la evolución del resto de la curva de rendimiento.

No se puede descartar una contracción en algunos países o sectores de la eurozona si persisten las medidas de restricción por la crisis sanitaria, explicó el funcionario del BCE.

Con respecto al mercado de cambios, Cos dijo que hay que monitorear los tipos de cambio incluso cuando la presión alcista sobre el euro se ha aliviado.

- El NZD/USD perdió momento luego de subir por encima de 0.7300.

- El DXY borra pérdidas y marca máximos para el día sobre 90.90 antes de datos importantes de EE.UU.

El NZD/USD cerró los dos primeros días de la semana con ganancias y el miércoles está operando en terreno neutral. Alcanzó el máximo del día en 0.7305 y luego retrocedió hasta 0.7273, marcando un mínimo. El momento alcista encuentra dificultades en sostenerse firme cuando la cotización supera 0.7300.

Ojo en rendimientos y en los datos

En la sesión asiática los datos de China mostraron que el PMI de servicios de Caixin en febrero se redujo a 51.5 desde 52 en enero. El dato no tuvo impacto en el mercado. La suba de las bolsas ayudó al NZD.

El buen humor en los mercados se mantiene y los futuros de Wall Street apuntan a una apertura con ganancias en el orden del 0.50% para los principales índices.

Los rendimientos de los bonos del Tesoro estaban avanzando lo que le ha dado fuerza y respaldo al dólar el miércoles. El DXY rebotó desde la zona de 90.60 hacia 91.00.

Hoy se publicará el reporte de empleo del sector privado de ADP en EE.UU. y además cifras del sector de servicios (ISM y Markit). En la tarde saldrá el Libro Beige de la Fed sobre el estado de la economía. Además hablarán funcionarios de la Reserva Federal.

Niveles técnicos

- Yen debilitado por rendimientos y suba en las bolsas.

- El dólar gana ritmo antes de datos de EE.UU. y de la apertura de Wall Street.

El USD/JPY retomó los recorridos alcistas luego de hacer una pausa el martes, en lo que fue la primera caída en más de una semana. La cotización acaba de superar 107.00 por primera vez desde agosto del 2020. El par se mantiene en torno a dicho nivel con el tono alcista intacto, y con indicadores de sobrecompra en gráficos de día, pero sin indicios de corrección bajista.

El nuevo máximo en meses el USD/JPY lo alcanzó en 107.02. El dólar está avanzando a lo largo del mercado, ganando ritmo antes de los datos y de la sesión americana. El índice del dólar opera en 90.95, recuperándose desde 90.60.

El impulso sigue estando por un dólar más fuerte y en el avance de los rendimientos de los bonos del Tesoro. Al mismo tiempo los mercados de renta variable están subiendo, lo que también da apoyo al USD/JPY. Los futuros de Wall Street apuntan a una apertura en positivo con ganancias en el orden del 0.65% en promedio para los principales índices.

Se publicarán datos de EE.UU. el miércoles, que incluyen el reporte de empleo del sector privado de ADP e informes del sector de servicios. Además hablarán los funcionarios de la Reserva Federal Patrick Herkler, Raphael Bostic y Charles Evans. Más tarde, se publicará el Libro Beige del banco central sobre el estado de la economía.

Niveles técnicos

- Una combinación de factores provoca nuevas ventas en torno al oro el miércoles.

- El sentimiento alcista subyacente es visto como un factor clave que pesa sobre el metal precioso de refugio seguro.

- Un repunte en los rendimientos de los bonos estadounidenses beneficia al USD y se sumó a las ventas intradía.

El oro ha sido testigo de algunas ventas durante la sesión europea del miércoles y ha caído a mínimos diarios alrededor de la región de 1.721$ en la última hora.

El metal precioso no ha podido capitalizar el buen repunte del día anterior, desde los mínimos de varios meses, y se ha encontrado con nuevas ventas el miércoles, presionado por una combinación de factores. Las optimistas perspectivas económicas mundiales han seguido respaldando el sentimiento alcista subyacente en los mercados financieros. Esto ha sido evidente por un nuevo impulso en los mercados de valores, que ha pesado sobre la demanda del XAU/USD como refugio seguro.

Los inversores se mantienen optimistas en medio del impresionante ritmo de vacunación del COVID-19 y el progreso del paquete de ayuda para la pandemia de 1.9 billones de dólares del presidente estadounidense Joe Biden. El comercio de reflación ha alimentado las expectativas de un posible repunte de la inflación y ha suscitado dudas de que la Fed mantendrá las tasas de interés ultrabajas durante un período más largo. Esto ha sido visto como otro factor que ha ejercido cierta presión sobre el metal amarillo.

Mientras tanto, un modesto repunte en los rendimientos de los bonos del Tesoro de EE.UU. ha ofrecido cierto apoyo al dólar estadounidense, lo que ha contribuido aún más al tono de ventas en torno al oro, denominado en dólares. Ahora será interesante ver si el XAU/USD es capaz de atraer compras en niveles más bajos o la aparición de algunas nuevas ventas el miércoles respalda las perspectivas de una extensión de la tendencia bajista reciente bien establecida.

Los participantes del mercado ahora esperan el calendario económico de EE.UU., donde destaca la publicación del informe ADP sobre el empleo del sector privado y el PMI de servicios de ISM. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica de los precios del USD. Los inversores podrían seguir las señales del sentimiento más amplio de riesgo del mercado para aprovechar algunas oportunidades a corto plazo.

Oro niveles técnicos

- La plata parece tener dificultades para capitalizar el rebote del día anterior desde los mínimos de más de un mes.

- La configuración técnica parece inclinada a favor de los bajistas y respalda las perspectivas de una caída adicional.

- Se necesita un movimiento sostenido por encima del nivel de 27.00$ para anular la perspectiva bajista a corto plazo.

La plata ha revertido una modesta caída intradía y ha subido al extremo superior de su rango de negociación diario, alrededor del área de 26.75-80$ al inicio de la sesión europea del miércoles, aunque ha carecido de continuación.

La región mencionada coincide con el punto de ruptura de un soporte de confluencia que comprendía la media móvil simple (SMA) de 200 períodos en el gráfico de 4 horas y una línea de tendencia ascendente a corto plazo que se extiende desde mediados de enero. Esto, a su vez, debería actuar ahora como un punto clave para los inversores a corto plazo.

Mientras tanto, los indicadores técnicos en el gráfico de 1 hora han estado ganando terreno, pero aún deben confirmar un sesgo alcista en los gráficos de 4 horas / diarios. Esto hace que sea prudente esperar algunas compras por encima del soporte, ahora convertido en resistencia, antes de abrir posiciones alcistas.

Cualquier movimiento posterior por encima de esa región podría enfrentar una fuerte barrera cerca del área de 27.00$. Dicho esto, una ruptura convincente de ese nivel negará el sesgo bajista a corto plazo y empujará al XAG/USD hacia el nivel de 28.00$ con una resistencia intermedia cerca de la región de 27.60-65$.

Por otro lado, el soporte inmediato se sitúa cerca de 26.50$. La debilidad sostenida por debajo de esta región se verá como un nuevo detonante para los bajistas y preparará el escenario para una extensión del reciente retroceso del metal blanco desde el nivel psicológico clave de 30.00$.

El XAG/USD podría acelerar la caída hacia el nivel redondo de 26.00$ antes de caer finalmente a la zona de congestión de 25.45-35$. La caída podría extenderse aún más hacia el nivel de 25.00$ de camino hacia el área de 24.75-70$ y los mínimos anuales, alrededor del nivel redondo de 24.00$.

Plata gráfico de 4 horas

Plata niveles técnicos

- GBP/USD alcanzó máximos diarios sobre 1.4000 pero no consigue afirmarse por encima.

- Atención centrada en mercado de bonos, presentación del presupuesto del Reino Unido y datos de EE.UU.

El GBP/USD alcanzó nuevos máximos para la presente semana en 1.4005, pero rápidamente regresó por debajo y está operando en 1.3975/80, mostrando una leve suba diaria, aunque por el momento sin poder confirmarse sobre 1.4000.

El dólar está siendo de los principales conductores del GBP/USD. La reciente suba y posterior retroceso se repitieron en los otros cruces del dólar. La libra igualmente está entre las de mejor desempeño considerando las monedas más operadas. El EUR/GBP está probando los mínimos del miércoles por debajo de 0.8640.

Las expectativas por los anuncios presupuestarios están dando apoyo a la libra esterlina. El ministro de finanzas del Reino Unido, Rishi Sunak, anunciaría medidas para proteger empresas y empleos. La exposición comenzará en torno a las 12:30 GMT.

En EE.UU. el foco de atención podría estar en los datos. Se publicará el reporte de empleo del sector privado de ADP y datos del sector de servicios. Además hablarán los funcionarios de la Fed Patrick Herkler, Raphael Bostic y Charles Evans. En la tarde de la sesión americana, se publicará el Libro Beige de la Fed sobre el estado de la economía.

Niveles técnicos

Las reglas presupuestarias de la Unión Europea deberían permanecer suspendidas en 2022, pero podrían restablecerse en 2023, ha dicho la Comisión Europea el miércoles, según informa Reuters.

"El impulso fiscal general, derivado de los presupuestos nacionales y el fondo de recuperación de la UE, debe seguir siendo de apoyo en 2021 y 2022", se lee en el comunicado. "Más allá de 2022, las políticas fiscales de la UE deben seguir teniendo en cuenta la fortaleza de la recuperación, el grado de incertidumbre económica y las consideraciones de sostenibilidad fiscal".

El ministro de Finanzas británico, Rishi Sunak, ha dicho a los ministros que están pidiendo préstamos a una escala extraordinaria, ha informado el miércoles a la prensa el portavoz del primer ministro británico, Boris Johnson, según Reuters.

"Como gobierno conservador, sabemos que no podemos ignorar este problema de endeudamiento", ha agregado Sunak.

La inflación en Alemania ahora se ve "un poco" más alta que el pronóstico de diciembre del Bundesbank del 1.8%, ha dicho el miércoles Jens Weidmann, miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Bundesbank, según informa Reuters.

Comentarios adicionales:

"Si las vacunas tienen éxito, la economía alemana verá una recuperación duradera".

"El IPC armonizado alemán superará el 3% a finales de año, pero solo temporalmente".

"El Bundesbank espera una marcada caída en la actividad económica en Alemania para el trimestre actual".

"El Bundesbank aumenta las provisiones sobre el aumento del riesgo de tasa de interés y el riesgo de incumplimiento; no distribuirá las ganancias".

El EUR/CHF mantiene una base importante después de la reciente ruptura por encima de 1.0916/15 y los analistas de Credit Suisse esperan que el quiebre por encima de 1.1098/1111 habilite una continuación a 1.1255/65.

Declaraciones clave:

“Vemos margen para más alza, con una resistencia inicialmente vista en 1.1070, cuyo quiebre expondría el grupo pivote en 1.1098/1.1111, el máximo reciente y el retroceso del 61.8% de la caída de 2019/2020, donde esperaríamos ver un que el primer intento sea contenido.”

"Por encima de la región de 1.1098/1.1111, el EUR/CHF podría ver posteriormente una aceleración del impulso alcista con una resistencia vista inicialmente en el máximo de julio de 2019 en 1.1172, con margen para 1.1255 a largo plazo".

"El soporte se mueve inicialmente a 1.1026, luego a 1.1004/00, por debajo del cual se completaría un pequeño máximo intradiario para sugerir un movimiento de regreso a 1.0963/56, donde esperaríamos que esa zona se mantenga.”

- El dólar marca mínimo pero luego rebota, mientras los rendimientos de EE.UU. suben.

- Por delante: funcionarios del BCE y datos de EE.UU. con ADP e ISM no manufacturero.

El EUR/USD subió hasta 1.2111, alcanzando el nivel más alto desde el viernes, pero luego retrocedió y está operando en 1.2085, en terreno neutral para el día. El par no consiguió aferrarse a las ganancias y devolvió lo que había avanzado, antes una recuperación del dólar.

En el mercado los futuros de Wall Street apunta al alza y en el forex la mayoría de los cruces, en línea con lo que está haciendo el EUR/USD se mueven en rangos, en sentido lateral sin mostrar grandes cambios con respecto al cierre del martes. La tasa a 10 años de EE.UU. está probando la zona de 1.45%.

Al mismo tiempo también suben los rendimientos de los títulos europeos. La agencia Bloomberg indicó que el Banco Central Europeo no cree que haya que aplicar medidas dramáticas para frenar lo que está ocurriendo.

En lo que respecta a datos, el reporte de PMI del sector de servicios (lectura final) en Alemania y la Eurozona mostraron resultados mixtos, aunque ambos permanecen todavía en territorio de contracción (menor a 50). En otro informe, se conoció que el índice de precios al productor en la Eurozona subió 1.4% en enero. Más adelante en la sesión se pronunciarán los funcionarios del BCE Panetta, De Guindos y Schanbel.

En EE.UU. la atención pasará por el reporte de empleo privado de ADP y el reporte ISM no manufacturero. Con respecto al banco central, hablaron los funcionarios de la Fed Harker, Bostic y Evans.

Niveles técnicos

Varios miembros de la OPEP y sus aliados (OPEP +) apoyan la idea de mantener la producción sin cambios en abril, informa Reuters, citando tres fuentes con conocimiento del asunto.

Según reportó Bloomberg, citando a funcionarios familiarizados con las discusiones, el Banco Central Europeo (BCE) no ve la necesidad de una acción drástica para frenar los desarrollos recientes en el mercado de bonos, que llevaron a una suba en los rendimientos de los títulos públicos.

La información indica que los funcionarios afirmaron que el banco central cree que el riesgo para la economía es manejable a través de intervenciones verbales y la flexibilidad existente en los respectivos programas de compras.

De todas formas, los funcionarios del BCE continúan expresando su preocupación por el aumento de los rendimientos de los bonos. La presidenta Christine Lagarde dijo la semana pasada: "El BCE está siguiendo de cerca la evolución de los rendimientos nominales de los bonos a más largo plazo".

El próximo jueves será la reunión de la Junta de Gobierno del BCE para decidir sobre política monetaria.

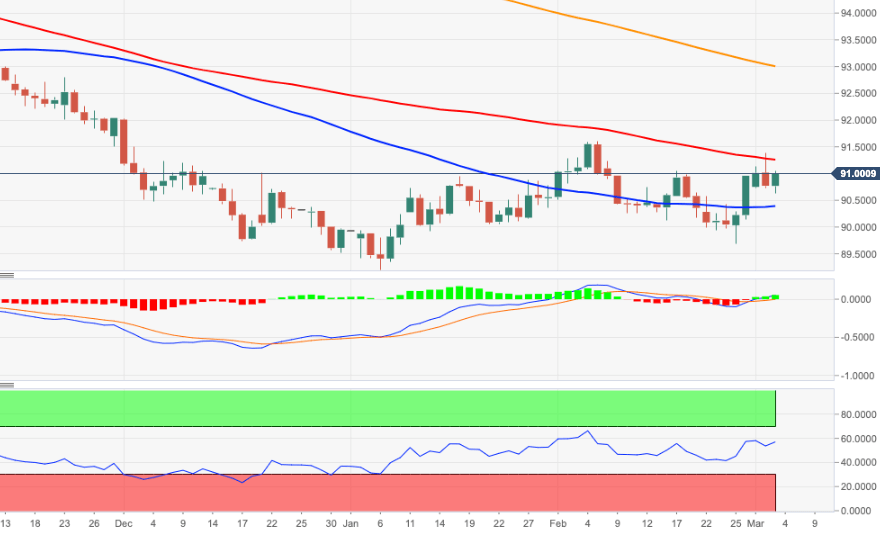

- El índice DXY deja atrás la caída del martes y recupera algo de terreno.

- Las expectativas de inflación en Estados Unidos siguen aumentando y respaldan al dólar.

- El informe de ADP y el PMI de servicios de ISM destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, logra recuperar el interés de compra y avanza hacia la región de 90.90 durante la sesión europea del miércoles.

Índice del dólar estadounidense DXY centra la atención en los rendimientos y en los datos

Tras un movimiento a nuevos máximos de 4 semanas en la región de 91.40 el martes, el índice DXY terminó la sesión con pérdidas moderadas debido al mensaje moderado de L. Brainard del FOMC y el retroceso de los rendimientos estadounidenses.

Mientras tanto, el dólar sigue navegando en el contexto actual en el que la recuperación económica de EE.UU. supera al resto de países del G-10, el lanzamiento de la vacuna sigue ganando impulso y las expectativas de inflación siguen aumentando.

En el calendario económico del miércoles, MBA publicará sus cifras semanales de solicitudes hipotecarias, seguidas del informe de ADP sobre la creación de empleo en el sector privado de EE.UU., el PMI de servicios de Markit para el mes de febrero, el PMI no manufacturero de ISM durante el mismo período y el Libro Beige de la Fed.

Además, el gobernador de la Fed de Filadelfia, P. Harker, hablará junto con el gobernador de la Fed de Atlanta, R. Bostic y el de la Fed de Chicago, C. Evans.

¿Qué podemos esperar en torno al USD?

El índice DXY sufrió una leve corrección después de alcanzar máximos de varias semanas por encima del nivel de 91.00 a principios de semana. La reversión de la reciente debilidad del dólar se produjo en conjunto con un fuerte rebote de los rendimientos de los bonos a los niveles registrados por última vez hace un año. Si bien el comercio de reflación y el optimismo por las vacunas continúa limitando los intentos alcistas en el dólar, los episodios de preocupación con respecto a un repunte de la inflación derivados del estímulo fiscal adicional esperado podrían proporcionar algunos focos de fortaleza en el dólar por el momento. En contra de esto, la subida ocasional en el dólar debería seguir siendo de corta duración en medio de la perspectiva bajista general para la moneda en el medio / largo plazo. Esto, a su vez, se ve reforzado por la postura mega-acomodaticia reforzada de la Fed hasta que se observe un "progreso sustancial adicional", los rumores persistentes sobre estímulos fiscales adicionales y las perspectivas de una fuerte recuperación de la economía mundial, que se considera que sustentan la mejor confianza en el apetito por el riesgo.

Eventos clave de esta semana en EE.UU.: Informe de ADP, PMI no manufacturero de ISM y Libro Beige de la Fed (miércoles), solicitudes iniciales de desempleo y discurso de Powell (jueves), nóminas no agrícolas NFP (viernes).

Temas eminentes en segundo plano: Conflicto comercial entre Estados Unidos y China bajo la administración de Biden. Disminución de la especulación frente a la recuperación económica. Tipos de interés reales de EE.UU. frente a Europa. ¿Podría el estímulo fiscal estadounidense provocar un sobrecalentamiento? Futuro del Partido Republicano después de la absolución de Trump.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.05% en el día, cotizando en 90.83. Una ruptura de 91.39 (máximo del 2 de marzo), abriría la puerta a 91.60 (máximo del 5 de febrero) y finalmente a 92.46 (23.6% de retroceso de Fibonacci de la caída de 2020-2021). Por otro lado, el próximo soporte se encuentra en 89.68 (mínimo del 25 de febrero), seguido por 89.20 (mínimo del 6 de enero) y 88.94 (mínimo de marzo de 2018).

- El WTI recupera la SMA de 21 días, ayudado por apetito por el riesgo.

- El aumento de las existencias de crudo en EE.UU. y la incertidumbre antes de la reunión de la OPEP + mantiene la esperanza de los vendedores.

- La atención permanece en los inventarios de crudo de la EIA y los datos macroeconómicos de EE.UU.

El WTI (futuros en NYMEX) se está moviendo al alza por primera vez en cuatro días durante la sesión europea del miércoles, ya que el retroceso correctivo desde los máximos anuales de 63.71$ parece haberse detenido. En el momento de escribir, el WTI se mueve ligeramente al alza alrededor del nivel de 60.00$.

El apetito por el riesgo en los mercados es un buen augurio para el petróleo de mayor rendimiento, lo que lo ayuda a recuperar algunas de las pérdidas de esta semana. Las expectativas de una rápida recuperación económica mundial, en medio del rápido despliegue de las vacunas para el covid, impulsan el sentimiento de los inversores.

Aunque los alcistas siguen siendo cautelosos en medio de un aumento inesperado en las reservas de crudo de Estados Unidos, según informó el Instituto Americano del Petróleo (API) el martes por la noche. Los datos de API mostraron que las existencias de crudo de EE.UU. aumentaron en 7.4 millones de barriles en la semana hasta el 26 de febrero frente a las expectativas de una reducción de 928.000 barriles.

Mirando el gráfico diario del WTI, los alcistas están defendiendo el soporte crítico a corto plazo en la media móvil de 21 días en 59.64$.

Un cierre diario por debajo de ese nivel podría anular la tendencia alcista en el corto plazo, exponiendo una continuación de las caídas correctivas.

El siguiente soporte relevante se ve en el mínimo del 21 de febrero en 57.32$.

El RSI de 14 días se ha girado al alza mientras se mantiene por encima de la línea media, lo que sugiere que un rebote hacia el nivel de 61.00$ podría estar a la vista.

La siguiente dirección en los precios depende de los datos de cambio de las existencias de crudo de EE.UU., que serán publicados por la Administración de Información de Energía (EIA) a finales de este miércoles.

WTI gráfico diario

El PMI de servicios de IHS Markit para Reino Unido ha subido diez puntos en febrero, elevándose a 49.5 desde los 39.5 previos, siendo el mejor resultado visto por el sector en los últimos cuatro meses. Sin embargo, el dato ha decepcionado las expectativas del mercado, que esperaba una subida a 49.7.

Según el comunicado de IHS Markit, la actividad empresarial aparece casi estable en el segundo mes de cierre, mientras que se ve una disminución más lenta de la dotación de personal desde que comenzó la pandemia. Por otra parte, el optimismo sigue aumentando en respuesta al proceso de vacunación de Reino Unido.

GBP/USD reacción

El GBP/USD ha continuado su camino al alza tras la publicación del PMI de Reino Unido. El par ha subido cerca de 70 pips desde finales de la sesión asiática, cuando se operaba en un mínimo diario de 1.3937, y ha alcanzado nuevos máximos de tres días en 1.4006 después de los datos. Al momento de escribir, la libra opera frente al dólar sobre 1.3989, ganando un 0.17% diario.