- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el jueves 9 de junio:

El comercio fue agitado en todo el tablero de divisas, con la mayoría de los pares principales manteniéndose en los niveles conocidos, a excepción del par USD/JPY, que subió a un nuevo máximo de 20 años de 134.47. El desequilibrio entre la Reserva Federal de EE.UU. y el Banco de Japón impulsó el par, ya que el Banco de Japón reafirmó su decisión de mantener la política monetaria ultra-moderada.

El dólar estadounidense sufrió al principio de la sesión en EE.UU., ya que los rendimientos de la deuda pública se redujeron, y posteriormente recuperó algo de terreno en medio de la caída de la renta variable estadounidense. Wall Street aceleró su caída en las últimas horas de negociación después de que la portavoz de la Casa Blanca, Karine Jean-Pierre, dijera que esperan que las cifras de inflación que se publicarán a finales de semana sean elevadas.

El par EUR/USD cotiza en torno a 1.0710, mientras que el GBP/USD se sitúa en 1.2540. El dólar canadiense fue el que mejor se comportó, ya que el precio del crudo se disparó. El par USD/CAD cotiza en torno a 1.2550, ya que el WTI superó los 122$ por barril. El par AUD/USD cedió y se estableció justo por debajo de 0.7200.

El oro avanzó por segundo día consecutivo, pero las ganancias fueron tibias. El metal brillante cambia actualmente de manos a 1.853 dólares la onza troy.

El jueves, la atención se centrará en el Banco Central Europeo. El BCE anunciará el fin de su programa de estímulo y mantendrá los tipos de interés sin cambios, al tiempo que insinuará una subida en julio, lo que supone un retraso de dos pasos con respecto a la mayoría de los bancos centrales. Los responsables políticos europeos han insinuado una subida de tipos de 50 puntos básicos, pero la presidenta Christine Lagarde se inclina por una subida conservadora de 25 puntos básicos. Los mercados están agitados antes del evento y antes de las nuevas cifras de inflación de EE.UU.

- La libra esterlina se aferra a las ganancias semanales del 0.42% en medio de la agitación política y los temores del Brexit.

- El ambiente de aversión al riesgo, y los altos rendimientos de los bonos estadounidenses, impulsaron al dólar y pesaron sobre la libra esterlina.

- Pronóstico del precio del GBP/USD: Sigue siendo neutral a la baja, aunque un cierre diario por debajo de 1.2500 hará que el par caiga hacia 1.2400.

La GBP/USD sigue en fase de consolidación, dentro de la zona de 1.2450-1.2670, por debajo de la media móvil de 50 días (DMA) en 1.2676, por octavo día consecutivo, ya que la aversión al riesgo aumentó la demanda del USD. En 1.2539, el GBP/USD refleja lo anterior en la sesión americana.

La aversión al riesgo y los elevados rendimientos del Tesoro estadounidense pesaron sobre la GBP

Wall Street se prepara para terminar la jornada con pérdidas, ya que los elevados rendimientos del Tesoro estadounidense pesan sobre las acciones. Además, apuntala al USD, ya que el índice del dólar registra ganancias del 0.18%, situándose en 102.517. En el mercado de bonos, el rendimiento de los bonos del Tesoro a 10 años de EE.UU. sube cinco puntos básicos, situándose en el 3.029%. Así pues, las principales causas de la caída de la GBP son las mencionadas anteriormente, junto con la actual desaceleración económica del Reino Unido, mientras el Banco de Inglaterra se prepara para otra subida de tipos, a pesar del escenario de estanflación.

El miércoles, el GBP/USD logró abrir cerca de los máximos de la sesión, en 1.2597. Sin embargo, desde el inicio de la jornada, la libra cayó hacia los mínimos diarios, en torno a 1.2513, seguido de un salto hacia la media móvil simple (SMA) de 200 horas, en 1.2565. A última hora de la sesión americana, la libra se estableció en torno al pivote diario, en 1.2540.

Mientras tanto, la OCDE recortó las perspectivas económicas mundiales para 2022 y 2023. La organización espera que la economía mundial crezca un 3,0% interanual en 2022, por debajo del 4.5% estimado. Las expectativas anteriores se situaban en el 3.2% para 2023, aunque la OCDE espera que el crecimiento alcance el 2.8% anual.

La agenda económica del Reino Unido no incluirá datos económicos de primer nivel en la semana que se avecina. Por el contrario, en el calendario de EE.UU. se publicarán las solicitudes iniciales de subsidio de desempleo, el informe sobre la inflación de los consumidores y el sentimiento de los consumidores de la UoM.

Previsión de precios del GBP/USD: Perspectiva técnica

A pesar de la corrección en curso, que levantó a la libra esterlina desde los mínimos del año en curso en 1.2155 hacia 1.2670, la libra sigue teniendo un sesgo neutral a la baja. Confirmando lo anterior, el Índice de Fuerza Relativa (RSI), en 48,76, a pesar de estar en territorio bajista, carece de ímpetu para arrastrar al GBP/USD a la baja.

A corto plazo, la primera resistencia de la GBP/USD sería la media móvil de 50 días (DMA) en 1.2675. Por otro lado, la primera zona de demanda de la GBP/USD sería 1.2500, seguida del mínimo del 7 de junio en 1.2430, y a continuación 1.2400.

Niveles técnicos

- El USD/CAD corrige el último impulso a la baja desde mínimos.

- Los osos parecen moderarse en 1.2458, lo que podría ser aprovechado.

En 1.2552, el USD/CAD sube alrededor de un 0.2% en el momento de escribir este artículo, recuperándose de los nuevos mínimos del ciclo registrados a primera hora del día en 1.2517, ya que el dólar estadounidense vuelve a ser el que mejor se comporta frente a las materias primas en la sesión estadounidense hasta el momento.

El DXY sube un 0.17% hasta 102.50, cotizando entre los mínimos y máximos del día, 102.269/102.776. Las acciones estadounidenses descendieron en las operaciones del mediodía y la subasta de bonos a 10 años de EE.UU. alcanzó el miércoles una rentabilidad máxima del 3.03%, por encima del 2.943% de la subasta anterior. Hemos asistido a un posterior repunte de los rendimientos estadounidenses y el bono a 10 años se sitúa ahora un 1.54% más alto en el día, lo que apoya al dólar antes de los acontecimientos macroeconómicos clave, que incluyen el Banco Central Europeo, los datos sobre la inflación estadounidense del viernes y las actualizaciones del banco central canadiense y los datos sobre el empleo.

El informe de empleo de Canadá correspondiente a mayo podría ayudar a orientar las expectativas sobre el ritmo de subidas de los tipos de interés del Banco de Canadá. Sin embargo, el tema principal seguirá siendo el final de la semana con el informe de estabilidad financiera del Banco de Canadá, que se espera que arroje luz sobre los riesgos y vulnerabilidades del sistema financiero. Los analistas de TD Securities afirmaron que ''no esperan ninguna implicación en las perspectivas políticas a corto plazo''.

Estaremos atentos a cualquier nuevo detalle sobre los prestatarios de alto apalancamiento o la morosidad hipotecaria, pero esperamos un mensaje general de que el sistema financiero sigue siendo resistente en un entorno de tipos de interés crecientes''.

También escucharemos al gobernador Macklem el jueves. La semana pasada, el Banco de Canadá subió su tipo de interés de referencia en medio punto porcentual por segunda vez consecutiva para hacer frente al aumento de la inflación. En este sentido, Reuters informó de que "los precios en Canadá están subiendo a su ritmo más rápido en 31 años, pero eso todavía no está alimentando una espiral salarial, dijo el martes el organismo de control presupuestario de Canadá, y todavía se espera que la inflación vuelva al objetivo en los próximos años".

Análisis técnico del USD/CAD

El precio está corrigiendo el último impulso a la baja desde los mínimos. Sin embargo, todavía hay un desequilibrio en el precio que los osos están tratando de aprovechar hasta los mínimos del 21 de abril, 1.2458, que podría ser aprovechado. Dicho esto, el precio se dirige hacia una zona de soporte de largo plazo. En caso de que los toros se comprometan con la corrección, una ruptura de la resistencia y si el 61.8% de Fibonacci no logra atraer la oferta, entonces habrá perspectivas de una corrección más profunda hacia 1.26 y posiblemente más allá.

- El dólar australiano amplía sus pérdidas frente al USD, bajando un 0.12%.

- La inesperada subida de tipos del 0.50% por parte del Banco de la Reserva de Australia (RBA) ha hecho subir a la divisa principal; el sentimiento negativo ha borrado las ganancias del AUD/USD.

- La atención de los inversores se centra en los datos del IPC de EE.UU. y del sentimiento del consumidor de la UoM.

- Previsión de precios del AUD/USD: Un cierre diario por debajo de 0.7200 podría hacer caer al par hacia 0.7100.

El AUD/USD recorta parte de las ganancias del martes después de que el Banco de la Reserva de Australia (RBA) subiera sorprendentemente los tipos en 50 puntos básicos. Sin embargo, el sentimiento negativo de los inversores está pesando en las monedas de alta beta, como el dólar australiano, con la mayor deriva por debajo de la media móvil de 100 días (DMA). En 0.7199, el AUD/USD está a 30 pips de esta última en la sesión americana.

El dólar australiano baja a pesar de la subida de tipos del RBA

Recapitulando la decisión del RBA, el banco central dijo que la inflación es más alta de lo esperado, que el mercado laboral está ajustado y que la economía es sólida. Según el RBA, era necesario reducir el estímulo monetario introducido cuando se produjo la pandemia mundial del Covid-19 y subrayó la necesidad de realizar más subidas de tipos en los meses siguientes.

Los analistas de Commerzbank escribieron que "el enfoque restrictivo del RBA debería apoyar al AUD, pero mientras la evolución económica de China siga siendo poco clara, es probable que las ganancias del AUD sigan siendo limitadas".

Mientras tanto, las acciones europeas terminaron la sesión del miércoles con pérdidas, mientras que las acciones estadounidenses siguen en rojo. El aumento de los rendimientos del Tesoro estadounidense pesa sobre las acciones y apuntala al USD. El rendimiento del Tesoro estadounidense a 10 años se sitúa en el 3.007%, con una subida de casi tres puntos básicos, mientras que el índice del dólar, que mide el valor del dólar frente a una cesta de rivales, sube un 0.10%, hasta 102.436.

Los factores mencionados anteriormente pesaron sobre el AUD/USD, que no pudo mantener el repunte proporcionado por la subida del RBA. El miércoles, el AUD/USD retrocedió desde los máximos diarios en torno a 0.7234 y volvió a situarse por debajo de 0.7200, lo que refleja un estado de ánimo de aversión al riesgo.

Por otra parte, la OCDE es la siguiente organización internacional que redujo las expectativas de una mayor tasa de crecimiento económico mundial. Para 2022, la OCDE estima un crecimiento del 3.0%, inferior al 4.5% estimado, y para 2023, alcanzará el 2.8% interanual, inferior al 3.2% previsto.

En la semana que se avecina, el calendario de EE.UU. incluirá las solicitudes iniciales de subsidio de desempleo de la semana que finaliza el 4 de junio, seguidas de los datos de inflación de los consumidores, junto con el sentimiento de los consumidores de la Universidad de Michigan.

Previsión de precios del AUD/USD: Perspectiva técnica

Durante el día, el AUD/USD rompió por debajo de la DMA de 200 en 0.7228 y se acercó a la DMA de 50 en 0.7208. En el momento de escribir este artículo, la presión de venta sobre el AUD/USD hizo que el par cayera por debajo de 0.7200. Al mismo tiempo, el Índice de Fuerza Relativa (RSI) está apuntando a la baja, y aunque se encuentra en un territorio alcista en 54.28, su pendiente señala una débil demanda en el par.

Por lo tanto, el AUD/USD reanudaría su tendencia a la baja. Dicho esto, el primer soporte de la mayor sería el mínimo del 7 de junio en 0.7157. Una ruptura por debajo expondría el mínimo diario del 2 de junio en 0.7140, seguido del mínimo diario del 27 de mayo en 0.7089.

Niveles técnicos

- El USD/CHF está registrando ganancias del 1.33% durante la semana.

- El frágil sentimiento del mercado mantiene a los inversores fluyendo hacia y fuera de sus pares de refugio, como el dólar estadounidense.

- Pronóstico del precio del USD/CHF: En un rango de 30 pips, en torno a la zona de 0.9735-65.

El USD/CHF sube por cuarto día consecutivo, pero retrocede desde los máximos semanales en torno a 0.9780, aunque sigue subiendo un 0.30%. En el momento de redactar este artículo, el USD/CHF cotiza en 0.9751.

Factores como el mal humor de los mercados impulsan el apetito por el USD. Reflejo de lo anterior son las acciones europeas y estadounidenses, que caen a excepción del Nasdaq 100, socavadas por el aumento de los rendimientos de los bonos mundiales. El rendimiento del Tesoro estadounidense a 10 años sube tres puntos y medio por encima del 3.014%.

El índice del dólar, que mide el comportamiento del dólar frente a una cesta de seis divisas, se mantiene lateralizado durante el día en 102.336.

Pronóstico del precio del USD/CHF: Perspectiva técnica

El USD/CHF sigue teniendo un sesgo alcista tras el retroceso de 500 pips desde los máximos del año en 1.0007, que rebotó por debajo del retroceso del 61.8% del nivel Fibonacci en 0.9532. Sin embargo, en los últimos días, los operadores del USD/CHF, incapaces de superar el máximo del 20 de mayo en 0.9764, mantendrían al USD/CHF en un rango ajustado de 30 pips, con el retroceso del 38.2% del nivel Fibonacci en 0.9735 en la parte inferior del suelo rango, y 0.9764 en la superior del rango.

Al alza, la primera resistencia del USD/CHF sería 0.9764, la parte superior del rango. Una ruptura por encima expondría a la mayor a una mayor presión alcista y la enviaría hacia el retroceso del 23.6% de Fibonacci en 0.9861. Una vez superado, la prueba del máximo de los últimos años en 1.0007 está prevista. De lo contrario, el primer soporte del USD/CHF sería la cifra psicológica de 0.9700. Si se rompe este último, el retroceso del 50% de Fibonacci en 0.9633, seguido de la media móvil de 50 días (DMA) en 0.9621.

Niveles técnicos

- El euro sube de forma generalizada mientras los rendimientos de la zona euro se mueven al alza.

- La reunión del BCE del jueves puede desencadenar la volatilidad.

- El EUR/GBP se mueve de forma lateral, sin una dirección clara.

El EUR/GBP sube el miércoles, gracias a un euro más fuerte en todos los ámbitos. El cruce subió desde por debajo de 0.8500 y alcanzó un máximo de 0.8563. Luego retrocedió y encontró soporte en 0.8550.

El euro cobró impulso cuando el rendimiento de los bonos alemanes superó el 1.35% por primera vez desde 2014. El movimiento se produce antes de la reunión del Banco Central Europeo (BCE) del jueves. Se espera que el BCE anuncie el fin del programa de compra de activos y sugiera subidas de tipos en las próximas reuniones.

Los analistas de Brown Brothers Harriman señalan que las expectativas de endurecimiento del BCE han aumentado antes de la decisión del jueves. "El WIRP sugiere que el levantamiento del 21 de julio sigue estando totalmente descontado. Sin embargo, los mercados están valorando un posible movimiento de 50 puntos básicos en las reuniones del 8 de septiembre o del 27 de octubre, seguido de una subida de 25 puntos básicos el 15 de diciembre, lo que llevaría el tipo de interés oficial al 0.75% a finales de año, frente al 0.5% anterior".

La reunión del BCE, el drama político en el Reino Unido y un plan del primer ministro Johnson para reescribir partes del Brexit, garantizan la volatilidad que se avecina para el cruce EUR/GBP en las próximas sesiones.

Por encima de 0.8500, por debajo de 0.8600

El EUR/GBP se mueve en un amplio rango desde finales de mayo, encontrando resistencia por debajo de 0.8600 y siendo rechazado por debajo de 0.8500. Un cierre diario claramente por encima de 0.8600 debería abrir las puertas a más ganancias, inicialmente para probar el máximo de mayo en 0.8618. Por otro lado, una consolidación por debajo de 0.8500 debilitaría al euro, dejando al cruce vulnerable a un descenso a 0.8400.

Niveles técnicos

- El WTI se ha recuperado y regresa por encima de los 120$ después de que el último informe de inventarios de la EIA de EE.UU. mostrara una caída inesperada de las existencias de gasolina.

- Los precios siguen estando bien apoyados en un contexto de demanda fuerte y creciente, además de los problemas de suministro de la OPEP+/Rusia.

- Los alcistas seguirán apuntando a la prueba de los 130$ en las próximas semanas.

A pesar de que los datos de los inventarios semanales de crudo de la EIA de EE.UU. que se acaban de publicar confirman que, tal y como había insinuado el informe semanal privado de inventarios del API, las existencias de crudo de EE.UU. aumentaron inesperadamente la semana pasada, los datos siguieron mostrando un descenso de los inventarios de gasolina, lo que sugiere que la demanda en EE.UU. sigue siendo sólida. Esto contribuyó a que los futuros del WTI del mes anterior volvieran a subir desde los mínimos de la sesión, a mediados de los 119.50$ por barril, hasta los 120.50$, dejando los precios no muy por debajo de los máximos de varios meses que alcanzaron a principios de la sesión, en los 121$.

Los operadores también citaron los informes sobre una posible interrupción de la producción en Noruega, en medio de las amenazas de huelga de los trabajadores del sector petrolero, como un modesto soporte. Los precios del crudo han cotizado con una trayectoria alcista en las últimas sesiones y semanas, con el aumento de la demanda en América del Norte y Europa al llegar la temporada alta de conducción de verano y en China al reabrirse Pekín y Shangai con el Covid-19 aparentemente controlado allí. Con el telón de fondo de una demanda fuerte y en recuperación, los mercados mundiales del petróleo están muy ajustados en estos momentos.

Reuters informó el miércoles de que los márgenes de las refinerías de gasóleo están en máximos históricos en Asia y la mayoría de las refinerías mundiales están funcionando casi a plena capacidad, mientras las exportaciones rusas de productos refinados caen en medio de las sanciones occidentales por su guerra en Ucrania. Los analistas consideran que la decisión de la OPEP+ de la semana pasada de aumentar las cuotas de producción en 648.000 barriles diarios en julio y agosto es insuficiente para compensar la pérdida de producción rusa este verano, dado que estos aumentos de producción se repartieron uniformemente entre los productores de la OPEP+, muchos de los cuales no pueden aumentar realmente la producción.

"A menos que la nueva capacidad de Oriente Medio entre en funcionamiento más rápidamente de lo que esperamos o que China decida levantar sus topes de exportación de productos, la escasez de productos (refinados) no hará más que empeorar a medida que la demanda de combustibles para el transporte aumente durante el verano del hemisferio norte", dijo JP Morgan en una nota el miércoles. Por otra parte, el director general de Trafigura afirmó que el petróleo podría alcanzar los 150$ este año en el contexto actual.

Teniendo en cuenta todo lo anterior, parece más probable que el WTI continúe su reciente trayectoria alcista que le ha llevado a subir más de 16$ por barril desde principios de mayo. Los alcistas del petróleo seguirán apuntando a una prueba de los máximos de marzo, cercanos a los 130$, en las próximas semanas.

Niveles técnicos

- El USD/CAD fue testigo de nuevas ventas el miércoles y cayó a su nivel más bajo desde el 21 de abril.

- El alza de los precios del petróleo apuntaló al loonie y actuó como viento en contra en medio de un modesto retroceso del dólar.

- Una debilidad sostenida por debajo de 1.2500 allanaría el camino para nuevas pérdidas a corto plazo.

El par USD/CAD luchó por conservar sus modestas ganancias de recuperación intradía y se encontró con una nueva oferta cerca de la zona de 1.2560 el miércoles. La caída intradía arrastró a los precios al contado al nivel más bajo desde el 21 de abril, en torno a la zona de 1.2520 durante los inicios de la sesión americana.

A pesar del aumento de los rendimientos de los bonos del Tesoro de EE.UU. y de la cautela reinante, el dólar estadounidense, que es un refugio seguro, no pudo aprovechar su avance inicial en medio de un buen repunte de la demanda de la divisa compartida. Por otra parte, el alza de los precios del crudo ha apoyado al dólar vinculado a las materias primas y ha ejercido cierta presión a la baja sobre el par USD/CAD.

Desde el punto de vista técnico, la ruptura sostenida de la semana pasada por debajo de la importante SMA de 200 días se consideró un nuevo detonante para los operadores bajistas. Además, la incapacidad del par USD/CAD para ganar una tracción significativa y la aparición de nuevas ventas en niveles más altos apoyan las perspectivas de una extensión de la tendencia bajista de casi un mes.

La continuación de las ventas por debajo del nivel psicológico clave 1.2500 reafirmará el sesgo negativo y arrastrará al par USD/CAD al siguiente soporte relevante cerca de la zona de 1.2450. La trayectoria bajista podría extenderse aún más y permitir a los bajistas desafiar el mínimo del año, en torno a 1.2400 tocado el 5 de abril.

Por otro lado, la zona de 1.2560, o el máximo diario, parece haberse convertido en un obstáculo inmediato. Cualquier movimiento posterior al alza podría verse como una oportunidad de venta cerca de 1.2600. Esto, a su vez, debería limitar la subida del par USD/CAD cerca del punto de ruptura del soporte de DMA de 200, actualmente en la zona de 1.2660.

Gráfico diario del USD/CAD

-637902937299939190.png)

Niveles técnicos

- El EUR/USD se suma a las pequeñas ganancias del martes y flirtea con 1.0750.

- Parece probable que se produzca una subida adicional si se supera 1.0750.

La recuperación del EUR/USD cobra ritmo extra y desafía la zona de 1.0750 el miércoles.

Si el rebote supera la línea de resistencia de 4 meses cerca de 1.0750, se espera que la presión bajista pierda tracción y permita la continuación del movimiento hacia el máximo de mayo en 1.0786 (30 de mayo). A partir de aquí, el máximo semanal en 1.0936 (21 de abril), una zona reforzada por la SMA de 100 días.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1,1215.

Gráfico diario del EUR/USD

Niveles técnicos

- El precio del oro revirtió una caída intradía hasta la zona de los 1.845$ en medio de un de cautela predominante.

- Las expectativas de bancos centrales más agresivos y un dólar más fuerte deberían limitar las subidas.

- La atención del mercado sigue centrada en la reunión del BCE del jueves y en el IPC estadounidense del viernes.

El precio del oro no pudo aprovechar el sólido rebote del día anterior desde la zona de los 1.837$ -niveles justo por debajo de la importante SMA de 200 días- y bajó el miércoles. Sin embargo, la caída inicial se compró cerca de la zona de los 1.845$ en medio de un ambiente de cautela que tiende a beneficiar al tradicional metal precioso de refugio. El XAU/USD cotizó por última vez justo por encima del nivel de los 1.850$, casi sin cambios para el día en la sesión americana.

El precio del oro se beneficia del empeoramiento de las perspectivas económicas mundiales

El sentimiento del mercado sigue siendo frágil en medio de la preocupación de que una medida más agresiva por parte de los principales bancos centrales para frenar la inflación podría suponer un reto para el crecimiento económico mundial. Además, el Banco Mundial recortó el martes su previsión de crecimiento mundial para 2022 hasta el 2.9 % y moderó el apetito de los inversores por los activos de mayor riesgo. Esto se puso de manifiesto en un tono generalmente más débil en torno a los mercados de renta variable, lo que podría impulsar algunos flujos de refugio hacia el XAU/USD. A pesar de los factores de soporte, todavía parece difícil que se produzcan subidas significativas, lo que justifica la precaución antes de realizar apuestas alcistas agresivas.

Las apuestas por la subida de tipos y el fortalecimiento del dólar limitan el precio del oro

A los inversores les sigue preocupando que la interrupción de la cadena de suministro mundial causada por la guerra entre Rusia y Ucrania pueda hacer subir aún más los precios al consumidor. Esto podría obligar a la Reserva Federal a endurecer su política monetaria a un ritmo más rápido, lo que, a su vez, podría desencadenar una nueva subida de los rendimientos de los bonos del Tesoro estadounidense. De hecho, la rentabilidad de la deuda pública estadounidense de referencia a 10 años se ha disparado por encima del umbral del 3% y ha contribuido a reactivar la demanda de dólares. También se espera que el Banco Central Europeo (BCE) se una a sus homólogos mundiales y suba los tipos de interés para frenar la inflación. Esto podría contribuir a limitar el rendimiento del metal amarillo antes de la reunión clave de política monetaria del BCE del jueves y de las cifras de la inflación al consumidor de EE.UU. del viernes.

Los bancos centrales siguen preocupados por el aumento de la inflación

El aumento de la inflación alimenta las apuestas de subida de tipos

El analista de FXStreet, Yohay Elam, señaló que los datos del índice de precios al consumo (IPC) de EE.UU. que se publicarán próximamente "muestran indicios de que las presiones sobre los precios están disminuyendo". "Lo más importante es que los salarios avanzaron sólo un 0.3% tanto en abril como en mayo, un total del 0.6%, mientras que las expectativas implican una ganancia acumulada del 1.1% en el IPC básico. Este desajuste no puede descartarse, pero parece poco probable". En caso de que las cifras de inflación sean más suaves de lo esperado, los inversores podrían ver en ello un avance que permitiera a la Fed pausar las subidas de tipos en septiembre. En ese caso, los rendimientos de los bonos del Tesoro de EE.UU. podrían retroceder y ayudar al oro a ganar tracción.

Perspectiva técnica del precio del oro

El precio del oro, hasta ahora, ha conseguido defender un soporte técnicamente significativo de la SMA de 200 días, que actualmente está fijado cerca de la región de 1.842$ a 1.841$ Esta zona debería actuar ahora como un punto pivote, que si se rompe con decisión podría arrastrar al XAUUSD hacia el soporte intermedio de los 1.830$ en el camino hacia la zona de los 1.810-1.808$ y 1.800$.

Por otro lado, el impulso más allá de la región de 1.857 dólares es probable que se enfrente a la resistencia cerca de la zona de suministro de 1.870$. Una fuerza sostenida más allá anularía cualquier sesgo bajista a corto plazo y elevaría el XAUUSD al siguiente obstáculo relevante cerca de la zona de 1.885 a 1.886 dólares. El impulso podría extenderse aún más y permitir a los toros volver a recuperar el nivel de 1.900$ dólares por primera vez desde principios de mayo.

-637902916840739663.png)

- El USD/JPY alcanzó nuevos máximos de varias décadas cerca de 134.50, pero desde entonces ha retrocedido hacia 134.00.

- El par ha subido un 4.5% en el mes y más de un 6% desde los mínimos de finales de mayo en los 126.50.

El USD/JPY ha ampliado sus ganancias en la sesión asiática y en la europea antes de la apertura de los Estados Unidos, marcando nuevos máximos de varias décadas justo por debajo de 134.50 en el proceso. Los analistas han citado la persistente postura moderada del Banco de Japón en comparación con sus pares del G10, que son cada vez más agresivos, y el BCE ha sido el último banco importante que ha dado un giro en las últimas semanas para señalar una serie de subidas de tipos, como un factor que pesó sobre el yen el miércoles, así como el aumento de los rendimientos mundiales.

La política del Banco de Japón de limitar los rendimientos japoneses a 10 años a no más de 25 puntos básicos por encima de cero significa que el yen es sensible a los diferenciales de tipos, por lo que el rebote del miércoles de los rendimientos estadounidenses a 10 años por encima del 3.0% está levantando al USD/JPY. Sin embargo, desde la apertura de los Estados Unidos, el par ha retrocedido ligeramente hasta situarse justo por encima del nivel de 134, donde sigue manteniendo unas ganancias de alrededor del 1.2% en el día.

De este modo, las ganancias del par en la semana superan el 2.5%, desde el comienzo del mes se acercan al 4.5% y desde los mínimos del mes pasado por debajo de los 126.50 que se registraron el 24 de mayo se sitúan en el 6%. Muchos operadores se mostrarán escépticos sobre el alcance de la última subida y se sentirán cada vez más reacios a seguir persiguiendo al par al alza.

Si los datos de la inflación de los precios al consumo de EE.UU. del viernes muestran una relajación de las presiones de los precios de EE.UU. y dan lugar a una cierta debilidad del dólar a medida que los mercados recortan las apuestas de endurecimiento de la Fed, la toma de ganancias podría hacer que el USD/JPY volviera a caer rápidamente al soporte por debajo de 131.50. Sin embargo, mientras el Banco de Japón se niegue a abandonar su postura política ultra-moderada, las perspectivas de fortaleza sostenida del yen no son buenas.

El miércoles, el gobernador del Banco de Japón se opuso a la idea de que el banco central debería hacer algo con respecto a la debilidad del yen. Dijo ante el Parlamento japonés que la política de divisas no es competencia del Banco de Japón y que un yen más débil sería positivo para la economía, siempre que los movimientos a la baja sean graduales.

Niveles técnicos

El S&P 500 se mantiene por encima del soporte de su reciente gap de precios y de los mínimos del rango de corto plazo en 4.077/57. Por lo tanto, los economistas de Credit Suisse siguen buscando una recuperación más profunda con la resistencia vista en el 38,2% de retroceso de la caída de 2022 en 4.195, y luego la media de 63 días en 4.263.

El soporte a corto plazo se sitúa en 4.138/33

"Seguimos siendo partidarios de una recuperación/consolidación correctiva más profunda. Es necesario superar el máximo del rango a corto plazo en 4.178 para añadir peso a nuestra opinión de una prueba del 38.2% de retroceso de toda la caída de 2022 en 4.195.

"Aunque en un principio esperamos un suelo en 4.195, una ruptura puede hacer que la fuerza se extienda hasta la media clave de 63 días en 4.263, donde estaríamos atentos a un nuevo techo. Como mucho, podemos ver que la recuperación se extiende hacia la media de 200 días y la potencial tendencia bajista desde el máximo de 2022 en 4.447/89, sin embargo, tenemos más confianza en un tope aquí si se alcanza."

"El soporte a corto plazo se desplaza a 4.138/33, y luego a 4.110. Por debajo de 4080/58 es necesario, sin embargo, ver el riesgo de girar a la baja de nuevo con el soporte entonces visto en 3.985."

- El GBP/USD vuelve a caer por debajo de 1.2550 pero se mantiene dentro de los rangos familiares ya que los mínimos de la semana pasada/la DMA de 21 ofrecen soporte.

- La supervivencia de la moción de confianza del Primer Ministro del Reino Unido, Johnson, ha sido un punto clave de conversación esta semana, pero no ha impactado mucho en la libra esterlina.

- Es probable que los mercados de divisas se mantengan moderados antes del IPC estadounidense del viernes.

La fortaleza del dólar estadounidense, en medio de un aumento de los rendimientos del Estado, ha hecho que el GBP/USD retroceda hasta el nivel de 1.2550 el miércoles, donde el par está perdiendo casi un 0.3% en el día. Sin embargo, el par sigue cotizando casi un 1.0% por encima de los mínimos de varias semanas que registró el martes en la zona de 1.2430 y actualmente está un 0.5% por encima en la semana.

El soporte en forma de los mínimos de la semana pasada a mediados de 1.2400 y la media móvil de 21 días en 1.2480 ha soportado al GBP/USD en lo que va de semana y ha mantenido al par operando dentro de los rangos recientes. Aunque la política del Reino Unido ha dado mucho que hablar, ya que el lunes el Primer Ministro Boris Johnson sobrevivió a una moción de confianza del Partido Conservador, no parece haber cambiado mucho el rumbo del par.

Aunque ha mantenido su posición como líder del partido y Primer Ministro, la autoridad de Johnson se ha visto debilitada por una rebelión de sus diputados mayor de lo esperado. Algunos analistas de divisas han dicho que esto podría ser positivo para la libra esterlina si los recientes acontecimientos animan al Primer Ministro a adelantar los recortes de impuestos o a aumentar el estímulo fiscal, ya que esto podría impulsar modestamente el debilitamiento de las perspectivas de la economía británica.

Los hogares británicos se enfrentan a la peor reducción del coste de la vida en más de una generación, y el Gobierno anunció en mayo que este año se aumentaría el apoyo a los hogares con bajos ingresos por valor de más de 30.000 millones de libras. Unas nuevas medidas de estímulo podrían animar al Banco de Inglaterra a revisar al alza sus pesimistas previsiones de crecimiento para este año y el próximo, fomentando así un poco más de restricción monetaria.

Mientras tanto, el GBP/USD parece que continuará oscilando entre la zona de 1.2450 y 1.2600, mientras los operadores esperan la publicación de las cifras de la inflación de los precios al consumo en EE.UU. el viernes. Si estos datos muestran una mayor relajación de las presiones de los precios en Estados Unidos en mayo, esto podría dar lugar a una reducción de las apuestas de ajuste de la Fed y podría ayudar al par a probar 1.2600 una vez más.

Niveles técnicos

- El EUR/JPY alcanza nuevos picos de ciclo justo por encima de 144.00.

- Más subas apuntan ahora al máximo de 2015 más allá de 145.00.

El repunte del EUR/JPY no parece debilitado y actualmente está probando el área de nuevos máximos en el vecindario de 144.00.

El cruce estuvo brevemente en el área justo por encima de 144.00 y abrió la puerta a la continuación del rally a muy corto plazo. Dicho esto, no hay obstáculos relevantes hasta el máximo de 2015 en 145.32 (2 de enero) antes del máximo de 2014 en 149.78 (8 de diciembre).

Mientras tanto, de seguir por encima de la línea de soporte de dos meses cerca de 135.90, la perspectiva a corto plazo para el cruce debería seguir siendo alcista.

EUR/JPY gráfico de día

- El EUR/USD agrega más a las pequeñas ganancias del martes y coquetea con 1.0750.

- Parece probable una suba adicional de quebrar sobre 1.0750.

La recuperación del EUR/USD toma un ritmo adicional y desafía la región de 1.0750 el miércoles.

Si el rebote supera la línea de resistencia de cuatro meses cerca de 1.0750, se espera que la presión a la baja pierda tracción y permita la continuación del movimiento hacia el máximo de mayo en 1.0786 (30 de mayo). Desde aquí viene el máximo semanal en 1.0936 (21 de abril), un área reforzada por la media móvil simple de 100 días.

A más largo plazo, se espera que prevalezca la visión bajista del par siempre que se negocie por debajo de la media móvil simple de 200 días en 1.1215.

EUR/USD gráfico de día

- El dólar sube modestamente el miércoles.

- Monedas de mercados emergentes con resultados mixtos.

- USD/MXN alcista en muy corto plazo, pero limitado.

El USD/MXN llegó el miércoles hasta 19.68, llegando al máximo desde el pasado jueves, pero luego retrocedió y regresó a la zona de 19.60. El par mantiene un sesgo alcista en el muy corto plazo, aunque la tendencia dominante sigue siendo bajista.

El dólar se mueve con una leve suba, en un contexto de cierta calma en los mercados financieros. Los operadores están a la espera de los datos de inflación de EE.UU. el viernes y de la reunión de mañana del Banco Central Europeo (BCE). La Reserva Federal se reunirá la próxima semana.

Los mercados bursátiles operan con leves bajas, lo que juega en contra de monedas como el peso mexicano. Además los rendimientos de los bonos del Tesoro están subiendo. La tasa a 10 años está en 3.01% y la de 30 años en 3.16%.

Los cambios en las proyecciones de crecimientos de la OCDE y del Banco Mundial reflejan las preocupaciones actuales, ya que recortaron las estimaciones para este año y el próximo a lo largo del mundo. En el caso de México, el Banco Mundial ve un crecimiento del 1.7% en contra de la estimación previa del 2.1% de abril.

Datos publicados el martes de comercio exterior de EE.UU. mostraron que las importaciones de México ocupan el segundo lugar con una participación del 14.2%, muy cerca del 15.3% de China.

Bajista general, alcista en el muy corto plazo

El USD/MXN mantiene un sesgo alcista en el muy corto plazo. El dólar necesita afirmarse sobre 19.60 para habilitar una prueba a la zona alrededor de 19.70, que es la resistencia clave a superar.

El fracaso por ahora en sostenerse sobre 19.60, es una señal de dificultades en el recorrido alcista. En torno a 19.55 hay una línea alcista de muy corto plazo que de ceder, le sacaría fuerza al dólar exponiendo 19.50.

En términos generales, la tendencia dominante sigue bajista. El peso mexicano necesita confirmar el quiebre de 19.50 para despejar el camino a más ganancias. Por ahora, el USD/MXN luce consolidando la caída de mayo, moviéndose entre 19.50 y 19.70.

Niveles técnicos

- El DXY cotiza de forma volátil en torno a 102,40/50 el miércoles.

- De momento, las ganancias siguen limitadas por el máximo semanal cerca de 102.80.

El índice del dólar estadounidense (DXY) mantiene el rendimiento errático por encima de 102.00 en lo que va de semana.

Teniendo en cuenta la acción del precio en curso, no debería descartarse una mayor consolidación, mientras que los intentos alcistas ocasionales parecen limitados por los máximos semanales en la zona de 102.80/85. Un nivel Fibonacci (de la venta de mediados de mayo a finales de mayo) en 102.71 también apuntala esta región.

Mientras la línea de 3 meses en torno a 101.15 contenga las bajadas, las perspectivas a corto plazo del índice deberían seguir siendo constructivas.

A más largo plazo, las perspectivas para el dólar son alcistas mientras esté por encima de la SMA de 200 días en 97.13.

Gráfico diario del DXY

Niveles técnicos

- El NZD/USD ha vuelto a caer hacia los mínimos semanales por debajo de 0.6450, donde la DMA de 21 está ofreciendo soporte por ahora.

- El par está mirando una posible ruptura hacia 0.6300 si el apetito por el riesgo sigue deteriorándose/los rendimientos de EE.UU. siguen presionando al alza.

- Los datos del IPC de EE.UU. del viernes son el principal evento de la semana para el par.

El NZD, aunque no es el que peor se comporta en el día (el yen se lleva una vez más esa corona, ya que se ve afectado por la persistente postura dovish del Banco de Japón), es una vez más una de las divisas del G10 que peor desempeño tiene. El aumento de los rendimientos de la deuda pública estadounidense, con el rendimiento a 10 años cotizando unos 6 puntos básicos por encima del nivel del 3.0% y cerca de los máximos de varias semanas, está impulsando al dólar en general.

Mientras tanto, aunque todavía dentro de los rangos de esta semana, los futuros de los índices bursátiles de EE.UU. están cotizando a la baja antes de la apertura, lo que frena el apetito por el riesgo en el espacio de las divisas. El NZD se considera una de las divisas del G10 más sensibles al riesgo, junto con el AUD y la NOK.

Como resultado, el NZD/USD está volviendo a operar al sur del nivel de 0.6450 y está buscando una prueba de los mínimos semanales en los 0.6420. Por ahora, la media móvil de 21 días del par, cercana a 0.6430, sirve de soporte. Pero si se rompe por debajo de esta zona y del nivel de 0.6400, si el apetito por el riesgo sigue empeorando, el par podría caer rápidamente a la siguiente zona de soporte, en torno a 0.6300.

En cuanto a los datos macroeconómicos que hay que vigilar el miércoles, el rendimiento de los de bonos del Tesoro a 10 años de EE.UU. podría perjudicar al NZD/USD si provocara una nueva subida de los rendimientos en EE.UU. Por lo demás, el calendario parece bastante tranquilo. El principal acontecimiento de la semana es el informe sobre la inflación de los precios al consumo (IPC) de EE.UU. de este viernes, que se analizará en el contexto de cómo afecta a las perspectivas de la política de la Fed.

Niveles técnicos

- EUR/JPY llega al máximo intradiario desde diciembre de 2014.

- El yen se desploma por suba en rendimientos de bonos del tesoro.

- El euro favorecido ante expectativas por la reunión del BCE.

En el día diez del rally del EUR/JPY, el cruce en lugar de pausar aceleró las subas. El euro sube más de 200 pips el miércoles y alcanzó en 144.21, el nivel intradiraio más alto desde diciembre de 2014.

Los indicadores técnicos están en sobrecompra, pero esto no parece importar. El EUR/JPY sigue buscando un nuevo nivel de equilibrio y no para.

Euro y yen: los extremos

El yen es la de peor rendimientos el miércoles, mientras que el euro está entre las más fuertes. Esto hace que la suba del EUR/JPY se haya acelerado. En las últimas tres semanas, el cruce subió casi mil pips.

El euro se está beneficiando de la suba en los rendimientos de los bonos europeos. El tramo alemán a 10 años está en máximos desde 2014 tras superar el 1.35%. Esto ocurre el día antes de la reunión del Banco Central Europeo (BCE) en la que se esperan el anuncio del fin del programa de compras y deje un lineamiento hacia el futuro.

La expectativa del mercado está en que el BCE subirá las tasas de interés en julio y posiblemente en 50 puntos básicos en septiembre y octubre. Lo que diga mañana puede ser clave para las expectativas y favorecer un incremento en la volatilidad. Los datos de crecimiento de la Eurozona publicados el miércoles ayudaron al contexto favorable para el euro.

La suba en los rendimientos no solo es un fenómeno en la Eurozona y también ocurre en EE.UU. La tasa a 10 años está en 3.02% y la de 30 años en 3.17%, cerca del pico reciente. Esto es un factor negativo para el yen, que explica el desplome que está teniendo.

En caso de continuar el rally del USD/JPY (está en 134.30, máximo desde el 2002) sería de esperar que se escuchen más voces desde Japón, advirtiendo por los movimientos unidireccionales, incrementando las posibilidades de algún tipo de acción en el mercado de divisas.

Niveles técnicos

- El AUD/USD se vio sometido a una nueva presión de venta el miércoles, en medio de una modesta fortaleza del dólar.

- Un buen repunte de los rendimientos de los bonos estadounidenses y un tono de riesgo más suave beneficiaron al dólar como refugio.

- Se necesita una ruptura por debajo de la zona de 0.7150 para confirmar una perspectiva bajista antes del IPC estadounidense del viernes.

El par AUD/USD se encontró con una nueva oferta el miércoles y borró las modestas ganancias del día anterior acercándose a la resistencia de la SMA de 100 días. El par se mantuvo a la defensiva en la sesión norteamericana y la última vez que se lo vio fue en torno a 0.7200, con una baja de casi un 0.35% en el día.

Una combinación de factores proporcionó un modesto impulso intradía al dólar estadounidense que, a su vez, ejerció cierta presión a la baja sobre el par AUD/USD. Los inversores siguen preocupados por la posibilidad de que la interrupción de la cadena de suministro mundial causada por la guerra entre Rusia y Ucrania haga subir aún más los precios al consumidor y obligue a la Reserva Federal a endurecer su política monetaria a un ritmo más rápido. Esto, a su vez, provocó una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., que, junto con un tono de riesgo más suave, ofreció cierto soporte al dólar como refugio.

El sentimiento del mercado sigue siendo frágil ante las dudas de que los bancos centrales puedan subir los tipos de interés para frenar la inflación sin afectar al crecimiento económico. Esto, en gran medida, eclipsó una decisión más dura del Banco de la Reserva de Australia (RBA) el martes. Vale la pena recordar que el RBA subió los tipos de interés como máximo en 22 años y señaló que se está preparando un nuevo ajuste en su lucha por frenar la creciente inflación. Los mercados se apresuraron a valorar el riesgo real de otra subida de 50 puntos básicos en julio.

Dicho esto, la incapacidad del par AUD/USD para ganar una tracción significativa y los repetidos fracasos cerca de la confluencia de la SMA de 100/200 días sugieren que el reciente rebote desde el mínimo del año se ha agotado. Sin embargo, los operadores se mostraron reacios a realizar apuestas bajistas agresivas y prefirieron esperar a las cifras de la inflación al consumidor de EE.UU., cuya publicación está prevista para el viernes. Por lo tanto, será prudente esperar a que se produzca una debilidad sostenida por debajo del soporte horizontal de 0.7150 antes de posicionarse para un nuevo movimiento de depreciación.

Niveles técnicos

- Mercados financieros en calma y lateral, antes del BCE y la inflación de EE.UU.

- El euro se dispara y el yen se desploma.

- Metales en calma, petróleo se consolida en máximos recientes.

Los futuros de Wall Street se mueven entre ganancias y pérdidas, mientras que los mercados europeos muestran mayoría de pérdidas. La calma y recorridos en los rangos recientes reflejan cierta calma el miércoles, antes de la reunión del Banco Central Europeo y del dato de inflación de EE.UU.

En el rango familiar

Tras subir 0.95% el martes, los futuros del S&P 500 el miércoles caen 0.15%. En Europa las principales plazas bursátiles caen 0.42% en promedio. Los índices se mueven dentro de los rangos recientes, en un contexto de baja volatilidad.

Cada vez son más las empresas que advierten por los resultados para los próximos trimestres. Morgan Stanley, anticipó que estas advertencias irán en aumento, alcanzando más y más empresas.

En el premarket, Western Digital sube más del 4% y Smartsheet cede 5.7% tras reportar pérdidas mayores a las esperadas. Entre las compañías que presentarán resultados el miércoles se destacan Greif, Yext, Five Below, Lovesac y Campbell Soup.

Entre los titulares del miércoles está el informe con las nuevas proyecciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que se suman a las del Banco Mundial, en la expectativa de cifras más bajas de crecimiento para el 2022 y el 2023. En la Eurozona se conocieron cifras de crecimiento del primer trimestre que resultaron mejores a las esperadas.

El calendario económico para el resto del miércoles se muestra liviano. El reporte a considerar será el de inventarios mayoristas de EE.UU. y la colocación de deuda a 10 años. Janet Yellen, la secretaria del Tesoro volverá a exponer en el Congreso. El viernes saldrán las cifras de inflación de mayo y la próxima semana será la reunión del FOMC.

La suba en la inflación a lo largo del mundo sigue llevando a los bancos centrales a aplicar un ajuste monetario. El miércoles fue el turno del Banco de la Reserva de la India que subió la tasa de interés de referencia en 50 puntos básicos a 4.9%.

Entre las monedas, el yen sigue desplomándose y opera en mínimos desde 2002 contra el dólar. La suba en los rendimientos de los bonos gubernamentales sigue siendo un factor negativo. El USD/JPY no para el avance y desde el comienzo de junio ya subió más de 550 pips.

Antes de la reunión del jueves del Banco Central Europeo (BCE) el euro luce más firme y avanza en casi todos los frentes. El mercado descuenta una pronta suba en la tasa de interés por parte del BCE, arrancando posiblemente en julio. El bono alemán a 10 años rinde casi 1.35%, el máximo en años.

El oro opera sin grandes cambios, en torno a 1850$. El petróleo está en máximos desde marzo con el barril de WTI está sobre 120.00$. Las criptomonedas muestran cierta calma. El Bitcoin se alejó del pico reciente pero está sobre 30.000$.

Niveles técnicos

- El oro se mantiene lateral, sin alejarse de 1850$.

- El dólar con resultados mixtos el miércoles.

- Mercados con relativa calma, sigue en los rangos recientes.

El oro está operando alrededor de 1848$ desde hace horas, con una pequeña pérdida para el día. Esto refleja cierta estabilidad en los mercados financieros globales en general el miércoles, antes de la reunión del Banco Central Europeo del jueves y los datos de inflación de EE.UU. del viernes.

En calma y sin prisa, por ahora...

El oro se mueve sin una dirección clara en el muy corto plazo. Las subas están siendo frenadas por 1850$ y por la media móvil de 20 en cuatro horas. En caso de afirmarse por encima sería de esperar un avance mayor, con resistencia pronta en el máximo semanal en 1858$. La zona clave sigue siendo 1870$: un cierre por encima habilitaría más subas.

A la baja, el XAU/USD está con soporte sobre 1845$, aunque de caer por debajo habría que esperar a ver qué ocurre en 1840$. Una confirmación por debajo de este último nivel sería de esperar que lleve a probar el piso semanal en 1837$ y más abajo. El soporte significativo asoma en el área de 1830$.

La relativa tranquilidad del oro se da en un contexto en donde los mercados financieros en general en lo que va del miércoles. La volatilidad podría ir en aumento, más considerando que el jueves será la reunión del Banco Central Europeo y el viernes el dato de inflación de EE.UU. La próxima semana es la reunión del FOMC, motivo por el cual los funcionarios del banco central no están dando declaraciones públicas.

Niveles técnicos

- El euro se aprecia a lo largo del mercado antes del BCE.

- El dólar con resultados mixtos, mirando de lejos a la Fed.

- EUR/USD con panorama alcista tras fuerte rebote.

El EUR/USD aceleró las subas en las últimas dos horas, y pasó de mínimo diarios en la zona de 1.0670 a subir hasta 1.0729, el nivel más elevado en dos días. El par sigue en la zona de máximos, apoyado en la fortaleza del euro, el día antes de la reunión de Banco Central Europeo.

El euro está entre las monedas de mejor desempeño el miércoles en la previa de la decisión de política monetaria del Banco Central Europeo (BCE). Los rendimientos de los bonos alemanes a 10 años alcanzaron un nuevo máximo en años cerca de 1.35%. Esto es un factor de apoyo para la moneda común. El EUR/CHF está en máximos en tres semanas cerca de 1.0500 y el EUR/GBP en máximos diarios sobe 0.8550 tras rebotar más de 50 pips.

Se espera que el BCE anuncie el fin del programa de compras y deje señales de una suba en la tasa de interés para julio. El comunicado podría incluir además nuevos pronunciamientos que se espera afecten al euro. La dirección dependerá de cuán en línea está con la expectativa de ajuste a futuro del BCE, que hoy lucen agresivas.

En lo que respecta a datos, el miércoles se conoció que la Eurozona registró un crecimiento del 0.6% en el primer trimestre y un 5.4% con respecto a un año atrás. El empleo tuvo una suba en el empleo del 0.6% en el primer trimestre. Ambos reportes mostraron cifras por encima de lo esperado.

En EE.UU. el calendario sigue liviano y el miércoles se destaca el reporte de inventarios mayoristas. La secretaria del Tesoro, Janet Yellen, se presentará nuevamente ante otro comité del Congreso. El viernes será el reporte económico clave con el dato de inflación minorista de mayo.

EUR/USD gana soporte

El EUR/USD regresó sobre la media móvil de 20 en cuatro horas que pasa por 1.0705/10 y ganó apoyo para una extensión alcista. La próxima resistencia se puede ver en la zona de 1.0750 seguido luego de 1.0785, el máximo de la semana pasada.

En cado de regresar debajo de 1.0700, el euro daría señales de falta de fuerza, exponiendo el mínimo del día en 1.067. Debajo el siguiente soporte importante se encuentra en 1.0630.

Niveles técnicos

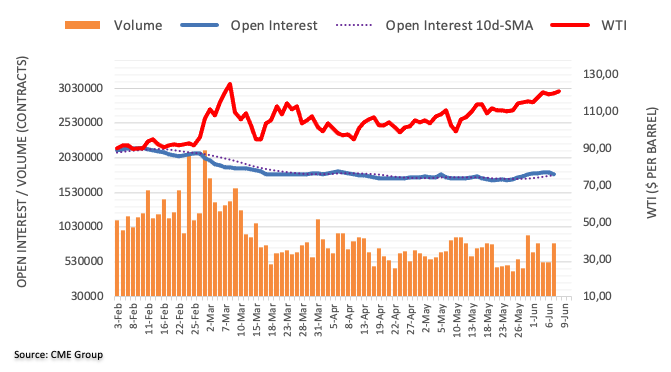

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del crudo, el interés abierto se redujo por primera vez desde el 25 de mayo, esta vez en unos 32.800 contratos. El volumen, en cambio, aumentó por segunda sesión consecutiva, estando ahora en unos 284.300 contratos.

WTI: ¿Pausa antes de nuevas ganancias?

El decente avance del martes en los precios del West Texas Intermediate (WTI) se produjo en medio de una reducción del interés abierto, insinuando la idea de que una mayor subida podría entrar en una bolsa de aire más pronto que tarde. Colaborando con esta visión, la materia prima coquetea con el territorio de sobrecompra, ya que el RSI diario se acerca a la cota 70. No obstante, la postura alcista se mantiene, con el próximo objetivo en el máximo de 2022, más allá de la marca de 129.00 dólares por barril (8 de marzo).

En su última revisión, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) recortó la perspectiva de crecimiento global para 2022, en respuesta a la guerra Rusia-Ucrania. La organización, sin embargo, ve riesgos limitados de estanflación al estilo de la década de 1970.

La OCDE prevé un crecimiento del PIB mundial del 3.0% en 2022, 2.8% en 2023 (contra los 4.5% en 2022 y 3.2% en 2023 del reportea anteriormente).

Prevé un crecimiento de EE.UU. del 2.5% en 2022 y del 1.2 % en 2023 (frente al 3.7 % en 2022 y al 2.4 % en 2023 previo), de la Eurozona del 2.6% en 2022 y del 1.6% en 2023 (4.3 % en 2022 y 2.5 % en 2023 previo), de China del 4.4 % en 2022 y del 4.9% en 2023 (contra el 5.1% en 2022 y 2023 previo) y el de Japón en 1.7% para 2022 y 1.8% para 2023 (3.4% y 1.1% previo).

Con respecto a la inflación, estiman que alcanzará su punto máximo en 2022 en 8.5% en la OCDE en su conjunto, antes de retroceder gradualmente hasta el 6% en 2023.

La OCDE afirmó que la remoción de una política monetaria expansiva está justificada en todo el mundo, pero con precaución en Europa, donde domina la inflación impulsada por la oferta. En lugares como EE.UU., donde la demanda está siendo impulsada por una demanda boyante, la política monetaria puede endurecerse más rápidamente.

- El USD/JPY sube por cuarto día consecutivo y se dispara a un nuevo máximo de dos décadas.

- La divergencia de la política monetaria entre la Fed y el Banco de Japón sigue alejando los flujos monetarios del yen japonés.

- Las condiciones de sobrecompra justifican cierta cautela por parte de los alcistas antes del IPC de EE.UU. del viernes.

El par USD/JPY extiende su reciente trayectoria alcista de las últimas dos semanas y obtiene una fuerte tracción de continuación por cuarto día consecutivo el miércoles. Esto también marca el séptimo día de movimiento positivo en los ocho anteriores e impulsa al par a su nivel más alto desde marzo de 2002, alrededor de la región de 133.85 durante la primera mitad de la sesión europea del miércoles.

La gran divergencia en la postura de la política monetaria adoptada por el Banco de Japón (pesimista) y la Fed (agresiva) se consideró un factor clave en el bajo rendimiento del yen japonés desde principios de 2022. De hecho, el gobernador del Banco de Japón, Haruhiko Kuroda, reiteró el miércoles que el banco central debe seguir apoyando la actividad económica manteniendo su actual configuración de política ultra-flexible. Además, el Banco de Japón también ha prometido llevar a cabo operaciones ilimitadas de compra de bonos para defender su objetivo cercano a cero para los rendimientos a 10 años.

Por el contrario, la rentabilidad del bono gubernamental estadounidense de referencia a 10 años volvió a superar el 3.0%, acercándose a un máximo de casi cuatro semanas tocado a principios de esta semana, en medio de la preocupación por la persistencia de la inflación. A los inversores les sigue preocupando que la interrupción de la cadena de suministro mundial causada por la guerra entre Rusia y Ucrania siga impulsando los precios al consumo. Esto podría obligar a la Reserva Federal a endurecer su política monetaria a un ritmo más rápido, lo que, a su vez, ayudó a reactivar la demanda del dólar estadounidense y actuó como un viento de cola para el par USD/JPY.

Aparte de los factores mencionados, el fuerte movimiento alcista también podría atribuirse a la compra técnica tras una convincente ruptura de la resistencia de doble techo de 131.25-131.35 a principios de esta semana. Dicho esto, las condiciones de sobrecompra en los gráficos de corto plazo justifican cierta cautela antes de posicionarse para cualquier movimiento alcista adicional. Además, los inversores podrían preferir mantenerse al margen a la espera de las cifras de inflación al consumidor de EE.UU. del viernes, que determinarán la senda de endurecimiento de la Fed. Esto, a su vez, influirá en la dinámica del precio del dólar a corto plazo y proporcionará un nuevo impulso direccional al par USD/JPY.

USD/JPY niveles técnicos

- El USD/CAD gana algo de tracción positiva el miércoles en medio de la aparición de nuevas compras en torno al dólar.

- Una nueva subida de los rendimientos de los bonos estadounidenses y un tono de riesgo más suave reavivan la demanda del dólar como refugio seguro.

- La subida de los precios del petróleo beneficia al CAD y limita las subidas del par.

El par USD/CAD ha atraído algunas compras cerca de la zona de 1.2425 el miércoles y ha revertido parte de la caída del día anterior hasta su nivel más bajo desde el 21 de abril. El par mantiene sus modestas ganancias intradía durante la primera parte de la sesión europea, aunque parece tener dificultades para capitalizar el movimiento positivo intradía más allá de la zona de 1.2550.

El dólar estadounidense volvió a ser demandado en medio de un buen repunte de los rendimientos de los bonos del Tesoro estadounidense y resultó ser un factor clave que ofreció cierto apoyo al par USD/CAD. De hecho, el rendimiento del bono gubernamental estadounidense de referencia a 10 años volvió a superar el 3.0%, acercándose a los máximos de casi cuatro semanas alcanzados a principios de esta semana en medio de la preocupación por la persistencia de la inflación.

A los inversores les sigue preocupando que la interrupción de la cadena de suministro mundial causada por la guerra entre Rusia y Ucrania siga impulsando los precios al consumo. Esto podría obligar al banco central estadounidense a endurecer su política monetaria a un ritmo más rápido. Por lo tanto, la atención del mercado seguirá centrada en las últimas cifras de inflación al consumidor de EE.UU., cuya publicación está prevista para el viernes.

Mientrass tanto, las dudas de que los bancos centrales puedan subir los tipos de interés para frenar la inflación sin afectar al crecimiento económico frenaron el optimismo de los mercados. Este fue otro de los factores que benefició al dólar como refugio seguro, aunque la subida de los precios del petróleo benefició al CAD, vinculado a los precios de las materias primas, y limitó el avance del par USD/CAD.

El miércoles no se publicará ningún dato económico de importancia para el mercado, ni en Estados Unidos ni en Canadá. Por lo tanto, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo del mercado en general, impulsarán la demanda del USD y proporcionarán cierto impulso al par USD/CAD. Aparte de esto, los inversores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos

La economía de la eurozona se expandió un 0.6% intertrimestral en los tres meses hasta marzo de 2022 frente al 0.3% anterior, según ha confirmado el miércoles la revisión final. El consenso del mercado era de una lectura del 0.3% en el período reportado.

En términos anualizados, la tasa del PIB del bloque aumentó un 5.4% en el primer trimestre, frente al 5.1% registrado en el cuarto trimestre de 2021, e igualó las expectativas del 5.1%.

Por su parte, la variación del empleo del bloque en el primer trimestre fue del 0.6% intertrimestral y del 2.9% interanual. Los datos de empleo superaron las expectativas en todo el horizonte temporal.

Sobre el PIB de la Eurozona

El PIB publicado por la oficina de estadísticas de la Comisión europea Eurostat es una estimación del valor total de los bienes y servicios producidos en la Eurozona. El PIB se considera una medida de la actividad económica global e indica el ritmo de crecimiento de la economía de un país. Una lectura superior a las expectativas es alcista para el euro, mientras que una lectura inferior es bajista.

En sus comentarios del miércoles, el jefe de la Agencia Internacional de la Energía (AIE), Fatih Birol, ha expresado su preocupación por el aumento de los precios en general.

Comentarios clave

"Las medidas de eficiencia energética son fundamentales para abordar la actual crisis energética mundial".

"Si tenemos un invierno duro y largo, podemos enfrentarnos a la escasez de energía".

"Los gobiernos deben buscar formas de reducir la demanda de energía"

- El NZD/USD se encuentra con nuevas ventas el miércoles y vuelve a acercarse a un mínimo de dos semanas.

- Un buen repunte de los rendimientos de los bonos estadounidenses reaviva la demanda del dólar y ejerce cierta presión sobre el par.

- Un tono de riesgo más suave también benefica al USD de refugio seguro y pesa sobre el NZD de mayor riesgo percibido.

El par NZD/USD ha tenido dificultades para aprovechar el buen rebote del día anterior desde la zona de 0.6420, o un mínimo de casi dos semanas, y se ha visto sometido a una nueva presión de venta el miércoles. El par mantiene su tono de venta durante la sesión europea y cae ahora a mínimos diarios justo por debajo del nivel de 0.6450.

El dólar estadounidense volvió a ser demandado en medio de una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. y resultó ser un factor clave que ejerció presión a la baja sobre el par NZD/USD. De hecho, el rendimiento del bono gubernamental estadounidense de referencia a 10 años volvió a superar el 3.0%, acercándose a un máximo de casi cuatro semanas tocado a principios de esta semana en medio de la preocupación por la persistencia de la inflación.

A los inversores les sigue preocupando que la interrupción de la cadena de suministro mundial causada por la guerra entre Rusia y Ucrania siga impulsando los precios al consumidor. Esto podría obligar al banco central estadounidense a endurecer su política monetaria a un ritmo más rápido. Por lo tanto, la atención del mercado seguirá centrada en las últimas cifras de inflación al consumidor de EE.UU., que se publicarán el viernes.

Mientras tanto, las dudas sobre la posibilidad de que los bancos centrales puedan subir los tipos de interés para frenar la inflación sin afectar al crecimiento económico, frenaron el optimismo de los mercados. Esto benefició aún más al USD de rerfugio seguro y alejó los flujos monetarios del NZD, sensible al riesgo, lo que apoya las perspectivas de una extensión de la caída intradía.

A falta de datos económicos estadounidenses de primer nivel el miércoles, los rendimientos de los bonos de EE.UU. desempeñarán un papel fundamental a la hora de influir en la dinámica de precios del dólar y proporcionarán cierto impulso al par NZD/USD. Aparte de esto, los inversores seguirán las señales del sentimiento de riesgo del mercado en general para aprovechar las oportunidades a corto plazo en torno al par.

NZD/USD niveles técnicos

El USD/JPY cotiza en su nivel más alto en 20 años por encima de 133.00. El pronóstico a corto plazo para el yen japonés sigue siendo suave y los economistas de Scotiabank creen que el par USD/JPY podría subir hasta 140.

El gráfico técnico del USD/JPY es alcista

"El telón de fondo técnico en el USD/JPY es alcista, con indicadores de tendencia alineados al alza para el USD/JPY en los marcos temporales de corto, medio y largo plazo, sin puntos de resistencia evidentes hasta 135 (máximo de 2002) y 147.65 (máximo de 1998)".

"Aunque no es nuestro caso base, no descartaríamos que el USD/JPY se extienda hacia el rango 135-140 (140 es una desviación estándar por encima de su media móvil de 10 años)."

"Observamos que el tipo de cambio efectivo real del JPY se encuentra en un mínimo histórico, mientras que los indicadores de posicionamiento del mercado a corto plazo (datos de la CFTC) reflejan un mercado que mantiene una posición bajista en el JPY bastante significativa (aunque no extrema). Estos factores pueden mitigar la presión bajista generalizada sobre el JPY en los próximos meses.

Las perspectivas para el GBP/USD siguen siendo mixtas y se espera que opere entre 1.2430 y 1.2670 en las próximas semanas, según sugieren los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios clave

Vista de 24 horas: "Esperábamos que el GBP/USD 'se moviera lateralmente dentro de un rango de 1.2470/1.2570' ayer. Sin embargo, el GBP/USD cayó hasta 1.2433 antes de volver a subir y cerrar en 1.2590 (+0.49%). El rápido rebote desde el mínimo tiene margen para extenderse, pero es poco probable que se produzca una subida sostenida por encima de 1.2630 (la siguiente resistencia está en 1.2670). A la baja, una ruptura de 1.2540 (el soporte menor está en 1.2570) indicaría que la presión alcista actual ha disminuido."

Próximas 1-3 semanas: "El viernes pasado (3 de junio, GBP/USD en 1.2570), destacamos que las bruscas pero efímeras oscilaciones han dado lugar a un panorama mixto y esperamos que el GBP/USD cotice entre 1.2470 y 1.2670. Ayer (6 de junio, GBP/USD en 1.2515), destacamos que el tono subyacente se ha suavizado y el GBP/USD podría caer por debajo del soporte de 1.2470. Añadimos que 'de cara al futuro, el GBP/USD tiene que cerrar por debajo de 1.2430 antes de que sea probable un descenso sostenido'. Posteriormente, el GBP/USD cayó brevemente hasta 1.2433 antes de repuntar con fuerza. Con la acció del precio, las perspectivas siguen siendo mixtas y no sería sorprendente un nuevo movimiento agitado, probablemente entre 1.2430 y 1.2670".

- El EUR/USD opera sin dirección justo por debajo de 1.0700.

- El crecimiento del PIB del primer trimestre de la eurozona destaca en el calendario económico de hoy.

- La producción industrial de Alemania se contrajo un 0.7% intermensual en abril.

La moneda común está bajo presión y lleva al EUR/USD ligeramente a la defensiva por debajo del nivel de 1.0700 durante la sesión europea del miércoles.

EUR/USD centra la atención en los datos y se mantiene cauto antes del BCE

El EUR/USD no logra reunir una tracción alcista convincente en medio de la alternancia de las tendencias de apetito por el riesgo en medio de un tono más firme en torno al dólar estadounidense.

La evolución negativa del par se produce en medio de una pequeña consolidación de los rendimientos alemanes, que siguen cotizando en niveles vistos por última vez en junio de 2014 por encima del 1.30%.

Anteriormente en el día, los datos han mostrado que la producción industrial alemana se contrajo un 0.7% mensual en abril, mientras que más tarde se publicará otra revisión de la tasa de crecimiento del PIB del primer trimestre.

Al otro lado del Atlántico, hoy se darán a conocer los datos de las solicitudes de hipotecas del MBA, los inventarios al por mayor y el informe semanal de la EIA sobre las reservas de petróleo de EE.UU. de la semana que terminó el 3 de junio.

Qué podemos esperar en torno al euro

El EUR/USD sigue perdiendo impulso y prolonga el rechazo desde los máximos alcanzados en los últimos días por encima del nivel de 1.0700.

La reciente recuperación de varias semanas del par se ha debido a las palabras de apoyo del BCE, que siguen apuntando a una primera subida de tasas ya en julio, mientras que la opinión de consenso de que el programa de compra de bonos debería terminar en algún momento a principios del tercer trimestre también ha dado alas a la moneda común.

Sin embargo, el EUR/USD aún está lejos de salir del bosque y se espera que siga a merced de la dinámica del dólar, las preocupaciones geopolíticas y la divergencia entre la política monetaria de la Fed y el BCE, mientras que el aumento de los rendimientos alemanes, la persistente inflación elevada en la zona euro y un ritmo decente de la recuperación económica en la región también apoyan una mejora del sentimiento en torno al euro.

Niveles del EUR/USD

En el momento de escribir, el par EUR/US retrocede un 0.07% en el día, cotizando en 1.0691. Una ruptura de 1.0627 (mínimo del 1 de junio) tendría como objetivo 1.0532 (mínimo del 20 de mayo) en el camino hacia 1.0459 (mínimo del 18 de mayo). Por otro lado, la siguiente resistencia es 1.0786 (máximo del 30 de mayo), seguida de 1.0936 (máximo del 21 de abril) y 1.0939 (SMA de 100 días).

El ministro francés de Finanzas, Bruno Le Maire, ha reiterado este miércoles que espera que el pico de inflación dure varias semanas o incluso varios meses más antes de que las presiones sobre los precios comiencen a ceder a principios de 2023.

"A principios de 2023, empezaremos a ver que ese pico inflacionista se suaviza", ha dicho Le Maire a BFM TV.

Le Maire ha dicho que espera que Francia tenga un crecimiento económico positivo en 2022.

Cómo operar LUNA 2.0 de Terra antes de la próxima configuración alcista

Esto es lo que necesita saber para operar hoy miércoles 8 de junio:

El dólar tuvo dificultades para encontrar demanda en medio de la mejora del sentimiento del mercado el martes, pero el rendimiento del bono del Tesoro de EE.UU. a 10 años recuperó el 3% a principios del miércoles, ayudando al USD a mantenerse relativamente resistente frente a sus rivales. Eurostat publicará las cifras del producto interior bruto PIB del primer trimestre de la zona euro. Más tarde se celebrará una subasta de bonos del Tesoro estadounidense a 10 años y la Oficina del Censo de Estados Unidos publicará los datos de los inventarios mayoristas. A la espera de los anuncios de política monetaria del Banco Central Europeo (BCE) del jueves y de los datos de inflación de EE.UU. del viernes, la actividad comercial podría seguir siendo moderada.

A falta de publicaciones de datos de gran impacto, los principales índices de Wall Street registraron fuertes ganancias el martes. Sin embargo, los futuros de los índices bursátiles estadounidenses han bajado entre un 0.3% y un 0.4% en las primeras horas del miércoles, lo que apunta a un sentimiento cauteloso en el mercado en lo que va de día. El índice del dólar registra modestas ganancias cerca de 102.50.

El Banco de la Reserva de la India ha anunciado el miércoles que aumentaba su tipo de interés de referencia en 50 puntos básicos, hasta el 4.9%, mientras que deja sin cambios el tipo de interés de reserva en el 3.35%. El par USD/INR volvió a situarse en 77.70 tras haber alcanzado inicialmente el nivel de 77.95.

Un día antes de la publicación de los datos de la balanza comercial de China, el viceministro de Comercio chino afirmó en un comunicado que los importadores y exportadores siguen bajo presión debido a los problemas logísticos y al aumento de los precios de los materiales.

El martes, el par EUR/USD cayó hasta un mínimo de cinco días en 1.0652, pero consiguió recuperar sus pérdidas. El par cotiza ligeramente por debajo de 1.0700 en la sesión europea.

El GBP/USD terminó cerrando en territorio positivo apoyado por los flujos de riesgo el martes, después de haber caído a un mínimo de varias semanas por debajo de 1,2500. El par ahora consolida sus ganancias por debajo de 1.2600.

El USD/JPY cotiza en su nivel más alto en 20 años por encima de 133.00. Los datos de Japón han mostrado que el PIB se contrajo a un ritmo anualizado del 0.5% en el primer trimestre. El gobernador del Banco de Japón, Haruhiko Kuroda, ha señalado el miércoles que retiraba su comentario sobre la aceptación de las subidas de precios por parte de los hogares. "El rápido debilitamiento del yen en un corto periodo de tiempo, como se ha visto recientemente, no es deseable", ha añadido Kuroda, pero estos comentarios no ayudaron a que el yen encontrara demanda.

El oro aprovechó el retroceso de los rendimientos de los bonos del Tesoro estadounidense el martes y rompió una racha de dos días de pérdidas. El XAU/USD parece haberse estabilizado cerca de 1.850$ en la sesión europea.

El Bitcoin sigue bajando después de registrar pequeñas pérdidas diarias el martes y pierde ahora un 2% en el día fue en 30.500$. El Ethereum se mantiene a la defensiva y se cotiza cerca de 1.800$.

La producción industrial de Alemania creció un 0.7% mensual en abril, mejorando notablemente después de la caída del 3.7% vista en marzo (cifra revisada desde -3.9%). Este es el mejor resultado obtenido por el indicador en tres meses, aunque no ha alcanzado las expectativas del mercado, que esperaba un aumento del 1%.

A nivel interanual, la producción industrial germana cae por segundo mes consecutivo. En abril se sitúa en el -2.2% frente al -3.1% del mes anterior.

Según publica Destatis, la Oficina Federal de Estadística de Alemania, la producción industrial (industria manufacturera excluyendo energía y construcción) aumentó un 0.3% desestacionalizado en comparación con marzo de 2022. Dentro de la industria, la producción de bienes de capital aumentó un 0.9% y la producción de bienes intermedios un 0.4%. La producción de bienes de consumo disminuyó un 1.3%. La producción de energía no industrial en abril de 2022 fue un 16.1 % superior a la del mes anterior, después de una disminución revisada de casi un 11% en marzo de 2022. La razón de estas fuertes tasas de cambio son las fluctuaciones en la generación de energía a partir de la energía eólica. La producción de la construcción en abril de 2022 fue un 2.1% inferior a la del mes anterior.

EUR/USD reacción

El EUR/USD apenas se ha movido tras la publicación, oscilando desde la apertura europea en un estrecho rango situado entre 1.0680 y 1.0695. Al momento de escribir, el par cotiza sobre 1.0689, perdiendo un 0.11% en el día.

El viceministro de Comercio de China declaró el miércoles que la estabilización del comercio exterior del país se enfrenta a incertidumbres y a una enorme presión, golpeada por factores internos y externos.

Al ser preguntado por la ralentización del crecimiento del comercio, dijo que "los importadores y exportadores chinos están bajo presión debido a los problemas logísticos y al aumento de los precios de las materias primas".

China adoptará medidas específicas para reducir los costes y mejorar la logística de las empresas de comercio exterior, añadió el funcionario.

Sus comentarios se producen un día antes de la publicación de los datos de la balanza comercial china.

Mientras tanto, un funcionario del PBOC dijo que el banco central guiará los costes de financiación a la baja.

El funcionario del banco central también dijo que mantendrán el yuan razonablemente estable y fortalecerán la flexibilidad de la moneda.

Los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, señalaron que el EUR/USD todavía se ve dentro del rango de 1.0635-1.0785 en las próximas semanas.

Perspectiva 24 horas: "Ayer mantuvimos la opinión de que el euro probablemente bajara, pero era improbable una caída sostenida por debajo de 1.0650. Nuestra opinión no era errónea, ya que el euro cayó hasta 1.0650 antes de recuperarse y cerrar con pocos cambios en 1.0699 (0.05%). La presión a la baja ha disminuido y es probable que el euro cotice de forma lateral durante el día de hoy, esperándose que esté dentro de un rango de 1.0665/1.0725".

Próximas 1-3 semanas: "Nuestra opinión de ayer (07 de junio, par en 1.0695) sigue siendo válida. Como hemos destacado, la reciente acumulación de impulso alcista se ha desvanecido y el euro no está preparado para superar los 1.0800 todavía. En general, es probable que el euro negocie entre 1.0625 y 1.0785 por ahora".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias