- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBPUSD busca recuperar el nivel 1.1600 en medio de un ambiente de mercado optimista.

- Los valores estadounidenses se comportarán con fuerza si la Fed confirma una ralentización del ritmo de subida de tipos.

- El BOE hará lo que sea necesario para arrastrar la tasa de inflación al 2%.

El par GBPUSD ha sido testigo de un movimiento correctivo desde 1.1600 en los inicios de la sesión americana. Se espera que la libra recupere un máximo semanal en torno a 1.1600 en medio de una mejora del apetito por el riesgo de los inversores. El sentimiento positivo de los mercados está castigando continuamente al poderoso índice del dólar estadounidense (DXY).

El DXY cayó hasta cerca de 109.35 y registró un nuevo mínimo de siete semanas y tres sesiones consecutivas de comercio bajista por primera vez en los últimos dos meses. El S&P 500 está de enhorabuena y lleva una racha de ganancias. Parece que las expectativas de una ralentización del ritmo de subida de tasas elegido por la Reserva Federal (Fed) están despertando el optimismo.

Los rendimientos de los bonos del Tesoro estadounidense a 10 años han bajado drásticamente hasta el 4.13%, ya que las orientaciones de la Fed son cada vez menos agresivas. Además, la ansiedad ante el informe del Índice de Precios al Consumo (IPC) de octubre está manteniendo los rendimientos de la deuda pública estadounidense al límite.

En cuanto al Reino Unido, el economista jefe del Banco de Inglaterra (BoE), Huw Pill, citó en la Conferencia Europea de UBS que se culpará al banco central de la recesión del Reino Unido, pero que ésta se debe a otros factores. El BOE hará lo que sea necesario para arrastrar la tasa de inflación al 2%. En el futuro, los datos del Producto Interior Bruto (PIB) del Reino Unido seguirán siendo objeto de atención. El dato del PIB en términos anuales se ve más bajo, con un 2.1% frente a la publicación anterior del 4.4%. Y se espera que el régimen trimestral muestre un crecimiento negativo del 0.5% frente a una expansión del 0.2%.

- Los alcistas del EURUSD tiran la toalla al cierre de Wall Street.

- El dólar intenta volver a ser alcista antes del IPC estadounidense.

El EURUSD se recuperó en un entorno de apetito de riesgo generalizado, superando los máximos históricos del lunes y alcanzando un nuevo máximo en la semana, reduciendo las posiciones cortas del día anterior. En el momento de escribir este artículo, el par se encuentra por debajo de los máximos de 1.0096 y en 1.0078, pero sigue estando 100 puntos por encima de los mínimos del día.

Los inversores se alegraron de las perspectivas de paralización de la política en EE.UU. al iniciarse la votación de las elecciones de mitad de mandato, cuyos resultados se esperan para esta noche en EE.UU. Los inversores esperan una paralización política que pueda impedir cambios radicales en la política y una ralentización del ritmo de subidas de tasas de la Reserva Federal.El diario británico Telegraph explica que "la primera oleada de recuentos de votos se espera en la Costa Este entre las 19 y las 20 horas EST (12 y 1 de la madrugada GMT). Un primer indicio del éxito de los republicanos podría darse si las elecciones que se esperaban reñidas -como el 7º distrito electoral de Virginia o un escaño en el Senado de EEUU en Carolina del Norte- resultan ser demócratas. Alrededor de las 10 o las 11 de la noche, hora del este, cuando las urnas en el Medio Oeste estarán cerradas durante una hora o más, es posible que los republicanos tengan suficiente impulso para que los expertos de los medios de comunicación estadounidenses proyecten el control de la Cámara".

Las miradas se dirigen al IPC estadounidense

En cuanto a la Fed, no había funcionarios programados durante las elecciones de mitad de mandato, aunque habrá mucho que hacer entre los oradores y los datos antes de la reunión del 13 y 14 de diciembre. Sin embargo, para esta semana, el Índice de Precios al Consumo de EE.UU. será fundamental. Los analistas de Valores Bursátiles sugirieron que los precios básicos probablemente se desaceleraron modestamente en octubre, pero a un ritmo todavía fuerte del 0,4% intermensual".

Los analistas de TD Valores Bursátiles afirmaron que "el riesgo de una lectura más baja es la razón por la que tomamos beneficios en nuestra curva de 2s10s la semana pasada y nos pusimos largos en bonos del Tesoro a 10 años, lo que consideramos atractivo".

EURUSD se desvanece en las recuperaciones

Los analistas de Rabobank sostienen que el euro está en alza y que las recuperaciones serían un desvanecimiento, teniendo en cuenta las diversas implicaciones macroeconómicas para la economía de la eurozona y la longitud que se está acumulando en el posicionamiento especulativo: "Los últimos datos de posicionamiento de los especuladores de la CFTC han mostrado un fuerte aumento de los niveles de posiciones largas netas en el euro durante las últimas dos semanas, hasta los niveles más altos desde junio del año pasado".

El sentimiento positivo que rodea al euro a finales de octubre y en el primer día de noviembre refleja el impacto tanto de la subida de tasas de 75 puntos básicos por parte del BCE el mes pasado como el alivio que supuso la caída de los precios del gas en Europa en octubre. Ayudado también por un dólar más suave en los últimos días, el EUR/USD está probando actualmente la paridad y empujando hacia arriba contra su sma de 100 días. Una ruptura por encima podría animar a más compradores a corto plazo''.

Sin embargo, en nuestra opinión, los fundamentos todavía se inclinan hacia una mayor presión a la baja para el par de divisas en los próximos meses, lo que significa que veríamos las recuperaciones como una oportunidad para vender. En particular, no vemos que el euro tenga precio para el impacto del invierno de 2023 y lo que un período prolongado de energía cara puede significar para el modelo de negocio alemán, las balanzas comercial y de cuenta corriente de Europa y el valor del euro. Hemos revisado a la baja nuestra previsión para el EUR/USD a 12 meses, hasta 0.95 desde 1.05. Esperamos que el EUR/USD cotice de forma irregular en torno a este nivel en los próximos meses".

- El euro cotiza en un rango entre 0.8700 y 0.8740.

- El par ha cedido la presión bajista tras romper la resistencia a la baja de los máximos de finales de septiembre.

El euro ha encontrado soporte en 0.8700 tras el rechazo del lunes en 0.8790 y el par ha permanecido consolidando durante la mayor parte del día, con intentos alcistas limitados por debajo de 0.8745.

Desde una perspectiva más amplia, el gráfico diario (en la imagen) muestra al par dudando por encima de la resistencia de la línea de tendencia bajista desde los mínimos de finales de septiembre, ahora en torno a 0.8540, con la SMA de 20 días, en 0.8690 actuando como soporte.

Al alza, el par debería superar el nivel intradiario de 0.8740 para reanudar la tendencia alcista desde los mínimos de finales de diciembre en 0.8575, y apuntar al máximo del 12 de octubre en 0.8865 en su camino hacia el nivel psicológico de 0.9000.

De momento, la mencionada SMA de 20 días en 0.8690 está aguantando a los osos, con los siguientes objetivos potenciales a la baja en la línea de tendencia de 0.8645 y luego probablemente la SMA de 100 días, en 0.8600.

Gráfico diario del EURGBP

Niveles técnicos a vigilar

- El kiwi se aprecia hasta 0.6000 en medio de la debilidad generalizada del dólar.

- El dólar se hunde ante la especulación de una victoria republicana en las elecciones de mitad de mandato.

- El NZDUSD podría apreciarse hasta 0.6500 en 2023 - ANZ.

El dólar neozelandés rebotó en la zona de 0.5925 durante la sesión estadounidense del martes, para superar el tope del rango operativo de los días anteriores, en torno a 0.5950, y alcanzar niveles cercanos a 0.6000 por primera vez desde mediados de septiembre.

El dólar se hunde mientras los estadounidenses votan

Las especulaciones de los mercados sobre una victoria republicana en las elecciones de mitad de mandato han sido bien recibidas por los inversores. Los Mercados Bursátiles de EE.UU. han ampliado las ganancias tras una tibia apertura, con el dólar y los bonos del tesoro perdiendo terreno.

Los primeros sondeos anticipan una victoria republicana que puede llevar al Congreso a una situación de bloqueo. Se espera que este escenario complique la aprobación de las medidas de estímulo previstas para el próximo año, lo que aliviaría la presión sobre la Reserva Federal para que siga subiendo los tipos de interés.

El Índice del dólar ha caído casi un 0.9% durante la sesión estadounidense, hasta alcanzar mínimos de seis semanas en 109.40, y el rendimiento del Tesoro estadounidense a 10 años ha retrocedido del 4.22% al 4.13%.

Los Valores de EE.UU ., por otra parte, están experimentando un sólido avance, tras una apertura mixta. El índice Dow Jones cotiza un 1.5% al alza, mientras que el índice S&P avanza un 1.2% y el índice tecnológico Nasdaq se mueve un 1.5% por encima de los niveles de apertura.

Se espera que el NZD/USD alcance el 0.65 en 2023 — ANZ

A largo plazo, los analistas de divisas de ANZ observan un potencial alcista en el par y apuntan a un objetivo de 0.65: "Con la previsión de que el RBNZ suba los tipos en 75 puntos básicos en las dos próximas reuniones y que la Fed ralentice el ritmo de subidas, el NZD tiene margen para recuperar el terreno perdido (...) "Otra cuerda en el arco del NZD es la brecha entre su nivel actual y el valor razonable, que vemos en torno a 0.65. Según nuestras previsiones, esta brecha se irá cerrando poco a poco en los próximos trimestres, llevando al NZD a su valor razonable a finales de 2024."

Niveles técnicos a vigilar

- El GBPJPY rompe dos días de ganancias, cayendo casi 90 pips en medio de un impulso de aversión al riesgo.

- GBPJPY Análisis del Precio: Tendencia neutral a alcista, pero el hecho de no haber superado los 169.00, expuso al par a la presión de venta.

El GBPJPY cae desde los máximos semanales en torno a 169,08 a medida que cambia el sentimiento, con la mayoría de las acciones estadounidenses cotizando en rojo, excepto el Dow Jones Industrial, que se aferra a las ganancias. En el mercado de divisas, las divisas refugio comienzan a recortar sus pérdidas anteriores, por lo que el yen japonés protagoniza una remontada frente a la libra esterlina. En el momento de redactar este informe, el GBPJPY cotiza a 167,92, con un descenso del 0.47%.

Análisis del precio del GBPJPY: Perspectiva técnica

Después de romper cuatro días de pérdidas consecutivas, el GBPJPY recuperó algo de terreno y registró el máximo anterior de esta semana en torno a 169.09. Sin embargo, como el sentimiento del mercado cambió negativamente, el par de divisas cayó, pero no logró superar los 167.60, lo que podría abrir la puerta a una nueva prueba de los mínimos semanales en 165.92. Por lo tanto, el primer soporte del GBPJPY sería la cifra de 167.00. La ruptura por debajo expondrá el nivel psicológico de 166.00, seguido del mínimo semanal.

De lo contrario, si el GBPJPY se mantiene por encima de 167.60, el par podría reanudar su tendencia alcista, pero se enfrentaría a sólidos niveles de resistencia al alza. La primera zona de oferta sería la figura psicológica de 168.00, seguida del máximo semanal de 169,09 y luego 170.00.

Niveles técnicos clave del GBPJPY

Lo que hay que tener en cuenta el miércoles 9 de noviembre:

Los Mercados financieros comenzaron la jornada con cautela ante la falta de noticias relevantes y a la espera de la publicación de las cifras de inflación en Estados Unidos. El dólar estadounidense registró una modesta remontada intradía, pero terminó el día desplomándose a nuevos mínimos mensuales frente a la mayoría de sus principales rivales.

No hubo un catalizador claro para el desplome del dólar, aunque el tono positivo de las acciones estadounidenses y la relajación de los rendimientos de los bonos del Estado presionaron al dólar tras la apertura de Wall Street. El rendimiento de los bonos del Tesoro a 2 años tocó un mínimo intradía del 4.65%, tras alcanzar el viernes un máximo de varios años del 4.80%. Posteriormente se recuperó y se situó justo por debajo del nivel del 4.70%.

El DJIA subió por tercer día consecutivo, pero el S& P500 y el Nasdaq Composite registraron modestas ganancias.

Los resultados de las elecciones intermedias en EE.UU. se conocerán en un par de días. Podrían tener efectos duraderos sobre el dólar estadounidense, principalmente si los demócratas no consiguen mantener el control de ambas cámaras. Los republicanos no necesitan mucho para hacerse con el control del Congreso. En ese caso, podrían oponerse a los gastos masivos del presidente Joe Biden, lo que agravaría el riesgo de una recesión económica. Es probable que las acciones se desplomen, y no parece que el dólar pueda beneficiarse mucho de ello.

El parEURUSD se acercó a 1.0100 y mantiene las ganancias antes del cierre de Estados Unidos, a pesar de algunas noticias desalentadoras. Se escribió un nuevo capítulo de la crisis energética europea después de que la Comisión Europea dijera que no hay forma de limitar el precio del gas, como pidieron los líderes de la UE a finales de octubre.

El GBPUSD se benefició de la amplia debilidad del dólar también por el economista jefe del Banco de Inglaterra, Huw Pill, que dijo que el banco central tiene "más que hacer" en el ajuste de la política monetaria. El par cotiza en torno a 1.1550.

El par USDJPY bajó con fuerza y ahora cotiza en torno a 145.50. El gabinete japonés aprobó un segundo gasto presupuestario suplementario por valor de 29.1 billones de yenes para este año fiscal con el fin de financiar un paquete de estímulo económico. Mientras tanto, el AUDUSD ronda los 0.6510 y el USDCAD cotiza en la zona de los 1.3420.

El oro se disparó y alcanzó niveles vistos por última vez en septiembre. El metal brillante cotiza en torno a los 1.714$ la onza troy. Los precios del petróleo crudo, en cambio, bajaron con fuerza, y el WTI cotiza ahora en torno a los 89.40$ el barril.

Mucho ruido en el mercado de criptomonedas en medio del colapso de FTX y la decisión de Binance de salvar la criptobolsa. El bitcoin se desplomó hasta los 18.355$, un nuevo mínimo de 2022.

- El precio del petróleo cae por el renovado temor a la demanda china.

- La reversión del dólar no ha servido de soporte a los precios del crudo.

- El WTI cae más de un 2% en el día y alcanza mínimos de sesión cerca de los 90.00$.

Los precios del WTI han ampliado las pérdidas por segundo día consecutivo el martes, al desvanecerse las esperanzas sobre una relajación de las restricciones del COVID-19 en China, y los inversores se preparan para el resultado de las elecciones de mitad de mandato en Estados Unidos.

China confirma su política de cero COVID

Las esperanzas de que China estuviera contemplando una relajación de las restricciones sobre el coronavirus se desvanecieron el martes. Las autoridades chinas confirmaron su compromiso con los estrictos controles del COVID-19, lo que ha reactivado los temores de consecuencias negativas en la demanda de petróleo, ya que los contagios aumentan a medida que se acerca la temporada de gripe invernal.

Además, la incertidumbre sobre el resultado de las elecciones de mitad de mandato en Estados Unidos ha aumentado la presión negativa sobre los precios del petróleo. Los inversores han adoptado una postura de espera, mientras los primeros sondeos apuntan a una victoria republicana.

La reversión del dólar observada durante la sesión norteamericana no ha ofrecido ninguna ayuda relevante a los futuros del petróleo. Los precios del crudo han caído más de un 2% en el día, extendiendo su reversión desde los máximos del lunes en 93.65 hasta los mínimos de la sesión justo por encima de los 90.00$.

Niveles técnicos a vigilar

- El USDCAD cae cerca de un 0.80% el martes en medio de una amplia debilidad del dólar.

- Las elecciones de mitad de período en los Estados Unidos y el Índice de Precios al Consumo (IPC) del jueves mantienen a los inversores pendientes de los movimientos del sentimiento del mercado.

- Análisis del precio del USDCAD: Un patrón gráfico de cabeza y hombros para enviar el par hacia 1.3030, lejos de la EMA de 200 días.

El USDCAD cayó por debajo de la media móvil exponencial (EMA) de 50 días, ya que el dólar estadounidense se debilitó repentinamente en todos los ámbitos al iniciarse las elecciones de mitad de período en EE.UU., lo que normalmente ha sido positivo para los valores estadounidenses, los activos de riesgo, en detrimento de la condición de refugio seguro del dólar. Por lo tanto, el USDCAD cotiza a 1,3390, por debajo de su precio de apertura en un 0.72% después de haber alcanzado un máximo diario de 1.3526

El dólar estadounidense se vende, mientras que los activos de riesgo amplían sus ganancias

Wall Street amplía sus ganancias tras una apertura mixta. El dólar estadounidense está siendo maltratado, como muestra el Índice del Dólar, que baja un 0.55%, hasta 109.60, a punto de alcanzar un nuevo mínimo de 8 semanas. Los rendimientos del Tesoro de EE.UU. también se dirigen hacia el sur, ya que el 10 años de EE.UU. amplía sus pérdidas en casi siete puntos básicos, en el 4.149%. Las elecciones de mitad de mandato en Estados Unidos acaparan todos los titulares, mientras los operadores se preparan para el Índice de Precios al Consumo (IPC) de octubre en busca de pistas de lo que podría hacer la Reserva Federal en la próxima reunión.

En la última semana, las cifras de empleo en EE.UU. superaron las estimaciones, pero el informe fue mixto. Aunque se añadieron más puestos de trabajo a la economía, la tasa de desempleo subió, del 3.5% de septiembre al 3.7%, mientras que los salarios bajaron. Dicho esto, los inversores percibieron el informe como la primera señal de que el mercado laboral se está relajando por fin.

En lo que respecta a la economía canadiense, el último informe sobre el empleo superó las expectativas de 10.000 personas y aumentó en 108.000, mientras que el salario medio por hora se incrementó en un 5.5% interanual, por encima del 5.2% del mes anterior, lo que añade presiones al alza sobre la inflación, que abriría la puerta a un nuevo endurecimiento del Banco de Canadá.

Qué ver

El miércoles, el calendario económico canadiense está vacío. En Estados Unidos, los miembros de la Fed, encabezados por John Williams y Thomas Barking, darán declaraciones. En cuanto a los datos, se publicarán los inventarios mayoristas y las solicitudes de hipotecas MBA.

Análisis del precio del USDCAD: Perspectiva técnica

El USDCAD presenta un sesgo neutral, aunque en el gráfico diario se observa una formación de cabeza y hombros, lo que abre la puerta a nuevas pérdidas. Además, los operadores deben tener en cuenta que el USDCAD descendió por debajo de la línea de cuello de cabeza y hombros, validando el patrón gráfico, que, medido por la distancia entre el máximo anual y la línea de cuello, caería hacia 1,3033. Por lo tanto, el primer soporte del USDCAD sería la figura de 1.3300, seguida de la Media Móvil Exponencial (EMA) de 100 días en 1.3212, seguida del psicológico 1.3100.

- El aussie rompe al alza para alcanzar un máximo de un mes por encima de 0.6300.

- El dólar estadounidense se hunde con todas las miradas puestas en las elecciones de mitad de mandato.

- AUDUSD: Una ruptura de 0.6550 podría llevar al par a 0.6680/6750 - SocGen.

El dólar australiano rompió al alza con la caída del dólar estadounidense en la sesión americana del martes. El AUD/USD par ha roto la zona de resistencia de 0.6480 para alcanzar niveles superiores a 0.6500 por primera vez desde principios de octubre.

El dólar se hunde con la atención del mercado en las elecciones estadounidenses

El dólar, hasta ahora estable, ha perdido impulso en el comercio matutino de EE.UU., dirigiéndose a la baja con el mercado centrado en las elecciones de mitad de mandato de EE.UU.. Aunque los resultados definitivos aún pueden tardar días, las primeras encuestas anticipan una victoria republicana, que podría llevar al Congreso estadounidense a un bloqueo.

Ese escenario complicaría el plan de Biden de aprobar las medidas de estímulo fiscal previstas para el próximo año, lo que daría más razones a la Fed para suavizar su fuerte ciclo de endurecimiento monetario.

En una agenda macroeconómica más bien escasa, las condiciones empresariales australianas se deterioraron menos de lo previsto en octubre, aunque la confianza empresarial se estancó, alcanzando su nivel más bajo desde enero, según datos del Banco Nacional de Australia.

En EE.UU., el índice de optimismo empresarial NFIB retrocedió a 91.3 en octubre, frente a los 92.1 de los meses anteriores. Sin embargo, lo más destacado de la semana en el calendario de EE.UU. serán los datos del IPC de octubre, que podrían ofrecer más información sobre la decisión de política monetaria de diciembre.

AUDUSD: Por encima de 0.6550, el par podría alcanzar 0.6680/6750 — SocGen

Desde el punto de vista técnico, los analistas de divisas de Société Générale ven que el par se revalorizará aún más si se rompe la resistencia de 0.6550: "El par está evolucionando dentro de un Cabeza y Hombros Invertidos que denota un rebote potencial (...)La línea del cuello en 0.6550 es la primera capa de resistencia. Si se supera, podría materializarse un movimiento alcista a corto plazo hacia el mínimo de julio de 0.6680/0.6750."

Niveles técnicos a vigilar

- Las acciones de EE.UU. se recuperan con la esperanza de un bloqueo político y un pivote de la Fed.

- El IPC estadounidense de esta semana será clave, al igual que los resultados de las elecciones de mitad de mandato.

Tras una sesión asiática alcista, en la que el índice japonés Nikkei 225 (JP225) alcanzó su nivel más alto desde el 15 de septiembre, en torno a los 27.861 puntos, los índices bursátiles estadounidenses subieron por tercera sesión consecutiva al comenzar la votación de las cruciales elecciones de mitad de mandato. La creencia generalizada es que una victoria republicana hará realmente difícil, si no imposible, que el presidente demócrata Joe Biden lleve a cabo las subidas de impuestos propuestas. En el momento de escribir estas líneas, el Dow sube un 1.43%, el S&P 500 un 1.15% y el Nasdaq un 1.63%.

Si se combinan las perspectivas alcistas de las elecciones con el reciente cambio de sentimiento en torno a la Reserva Federal, el riesgo es el nombre del juego esta semana. Los inversores esperan un bloqueo político que podría impedir cambios radicales en la política y una ralentización del ritmo de subidas de tasas de la Fed. El control de una sola cámara del Congreso por parte de los republicanos bloquearía el impulso legislativo del presidente Joe Biden para aumentar la regulación de las empresas: "Los republicanos del Congreso han amenazado con un enfrentamiento por el techo de la deuda el año que viene, en un esfuerzo por recortar los derechos y el Medicare si ganan la mayoría en la Cámara".En las últimas semanas, las encuestas se han inclinado a favor de los republicanos tanto en la Cámara de Representantes como en el Senado", explicaron los analistas de Brown Brothers Harriman.

¿Cuándo podemos esperar resultados?

The Telegraph explica que ''la primera oleada de recuentos de votos se espera en la Costa Este entre las 7 pm y las 8 pm EST (12 am y 1 am GMT). Un primer indicio del éxito de los republicanos podría darse si las elecciones que se esperaban reñidas -como el 7º distrito del Congreso de Virginia o un escaño del Senado estadounidense en Carolina del Norte- resultan ser demócratas.

Hacia las 22:00 u 11:00 horas de la costa este, cuando las urnas en el Medio Oeste estarán cerradas durante una hora o más, es posible que los republicanos tengan suficiente impulso para que los expertos de los medios de comunicación estadounidenses proyecten el control de la Cámara".

Perspectivas del IPC y de la Fed en EE.UU.

El sentimiento se desplomó tras los datos de las nóminas no agrícolas de la semana pasada y los mercados esperan un pivote más pronto que tarde, a pesar de que el presidente Jerome Powell dio un paso atrás tras la decisión de la Fed de la semana pasada. En su rueda de prensa, defendió una tasa terminal más alta frente a las expectativas del mercado. Sin embargo, la Tasa de Desempleo fue una decepción el viernes y los inversores piensan que un ritmo más lento de endurecimiento está en las cartas. Antes de la reunión del 13 y 14 de diciembre, se publicará otro informe sobre el empleo y dos series de datos sobre la inflación y las ventas minoristas. Mientras tanto, el WIRP sugiere una subida de 50 puntos básicos, con un 30% de probabilidades de un movimiento mayor de 75 puntos básicos. El mercado de swaps sigue cotizando a una tasa terminal cercana al 5.25%. Esto nos lleva al evento clave de esta semana en el Índice de Precios al Consumo de EE.UU.

- El USDMXN es bajista a pesar de las lecturas de sobreventa extrema.

- El próximo objetivo es la zona de soporte de 19,20/25.

- La recuperación por encima de 19,50 aliviará la presión bajista.

El USDMXN cotiza a 19.46, tras actualizar el nivel intradía más bajo desde marzo de 2020. Más temprano, el martes, subió a 19.50 pero luego se volvió a la baja en medio de una fuerte caída del dólar en general, en el día de las elecciones de Estados Unidos y antes de los datos de inflación de Estados Unidos y México. El jueves, Banxico decidirá la política monetaria.

El USDMXN se ve cómodo por debajo de 19.50, manteniendo un sólido sesgo negativo y con las puertas abiertas a más pérdidas, incluso cuando los indicadores técnicos en el gráfico diario muestran condiciones de sobreventa. Por debajo de 19.42, la siguiente barrera se ve en torno a 19.20/25, que si se alcanza podría desencadenar un rebote.

El dólar necesita recuperarse con firmeza por encima de 19.50 para aliviar la presión bajista y apuntar a una cierta consolidación por delante, muy probablemente entre 19.50 y 19.70. Si el movimiento se extiende a niveles por encima de 19.80, sugeriría una vuelta al rango 19.80-20.00.

Gráfico diario del USDMXN

-638035197698031137.png)

- La libra se libra de la debilidad anterior y alcanza máximos de sesión cerca de 1.1600.

- El dólar cae, los mercados bursátiles avanzan mientras los estadounidenses acuden a las urnas.

- Los inversores ven con buenos ojos las primeras encuestas que apuntan a una victoria republicana.

La GBP se precipitó al alza durante la sesión estadounidense del martes, rebotando en la zona de 1.1470 para borrar las pérdidas diarias y los máximos de la sesión justo por debajo de 1.1600 mientras los estadounidenses acuden a las urnas.

Los valores estadounidenses avanzan y el dólar se hunde con todas las miradas puestas en las elecciones

El dólar ha caído en toda la sesión americana, con los rendimientos de los bonos del Tesoro perdiendo terreno y Wall Street registrando ganancias, con todas las miradas puestas en el resultado de las elecciones de mitad de mandato en Estados Unidos.

El mercado, que hasta ahora se encontraba en un rango, ha provocado un retroceso significativo del dólar, ya que las primeras encuestas empezaron a insinuar una victoria de los republicanos. Este escenario podría crear un bloqueo en el Congreso de EE.UU. que sería bien recibido por el mercado, ya que dificultaría la aprobación de nuevas regulaciones.

Los índices bursátiles estadounidenses han ampliado las ganancias tras una apertura de mercado mixta. El Dow Jones avanza un 1.6%, mientras que los índices S&P500 y Nasdaq suben un 1.5% y un 1.2% respectivamente en el momento de redactar este informe.

El índice del dólar, que mide el valor del dólar frente a una cesta de las divisas más negociadas, ha pasado a ser negativo en el gráfico diario, cayendo desde la zona de 110.30/40 hasta los mínimos de seis semanas en el rango inferior de los 109.

Niveles técnicos a vigilar

- El euro rebota y alcanza máximos de sesión en 1.0050.

- El dólar retrocede con todas las miradas puestas en las elecciones estadounidenses.

- El EURUSD apunta a 1.0100 — SocGen.

El euro ha subido durante la jornada del martes en EE.UU. y ha tocado máximos de sesión en 1.0550, mientras que el dólar estadounidense ha bajado repentinamente en todos los ámbitos. Sin embargo, desde una perspectiva más amplia, el EUR/USD se ha movido sin una dirección clara, a ambos lados del nivel de paridad, con los inversores adoptando una postura más cautelosa.

El dólar se hunde con todas las miradas puestas en las elecciones intermedias de EE.UU.

El apetito de riesgo disminuyó el martes mientras los mercados esperan el resultado de las elecciones de mitad de mandato en Estados Unidos. Es probable que los resultados definitivos de las elecciones se demoren unos días, pero los primeros sondeos apuntan a una victoria republicana que desencadenaría un bloqueo del Congreso.

Es probable que la prevista victoria republicana complique la aprobación de las medidas de estímulo fiscal que se espera que se pongan en marcha el próximo año, lo que aliviaría la presión sobre la Fed para que aumente los tipos de interés.

El dólar estadounidense ha experimentado una recuperación generalizada este año, apreciándose más del 10% frente al euro, impulsado por el agresivo ciclo de endurecimiento monetario de la Reserva Federal. La evolución de los mercados alimenta las especulaciones sobre el fin de ese ciclo, por lo que el dólar podría empezar a ceder sus ganancias.

EURUSD: objetivo de 1.0100 - SocGen

Los analistas de divisas de Société Générale ven al par apuntando a los máximos de octubre, en 1.0100: "El MACD diario ha estado registrando divergencia positiva desde julio y ahora ha entrado en territorio positivo, lo que denota que el impulso bajista está retrocediendo gradualmente. Sin embargo, el par tiene que establecerse más allá de 1.0100 para afirmar un rebote extendido hacia 1.0190 y los niveles gráficos de 1.0290/1.0360".

Niveles técnicos a vigilar

- El dólar gira bruscamente por sorpresa, los rendimientos de EEUU también se hunden.

- En EE.UU. se vota un nuevo Congreso y una nueva gobernación.

- El USDJPY podría registrar el cierre diario más bajo en un mes.

El USDJPY aceleró la caída el martes en medio de un descenso generalizado del dólar y también en medio de una recuperación de los valores del Tesoro. El par hizo suelo 145.47, alcanzando el nivel intradía más bajo desde el 27 de octubre. Está rondando los mínimos, bajo presión, y empezando a mirar el soporte crítico de los 145.00.

Y de repente... una caída libre

Era una sesión tranquila, con los Mercados pendientes de las votaciones en EE.UU., cuando el Dólar se giró bruscamente a la baja sin ningún desencadenante concreto. El DXY giró a negativo y rompió por debajo de 110.00. Ha bajado por tercer día consecutivo, y ahora busca los mínimos de octubre. El rendimiento a 10 años de EE.UU. cayó de más del 4.20% al 4.15%, mientras que el bono a 2 años de EE.UU. cayó del 4.71% al 4.67%, el nivel más bajo desde el viernes.

En EE.UU. se están celebrando las elecciones de mitad de mandato, en las que los republicanos se preparan para una victoria, según las últimas encuestas, que podría darles el control total del Congreso. Los ciudadanos votan para elegir un tercio del Senado, todos los escaños de la Cámara de Representantes y más de 30 gobernadores. La agenda de la administración de Biden está en peligro.

En cuanto a los datos económicos de EE.UU. publicados el martes, el índice de optimismo empresarial NFIB descendió en octubre hasta 91,3 desde 92,1. En horario asiático, se conocerán las cifras de inflación de China y el jueves el IPC de EE.UU., un informe que pesará en las expectativas sobre la política monetaria de la Reserva Federal.

Mirando el nivel 145.00

La caída del USDJPY ha hecho que la zona de 145.00 vuelva a estar en el punto de mira. Una ruptura firme por debajo podría desencadenar más pérdidas, sin mucho soporte hasta 143.80. La zona mencionada también podría provocar un rebote del USD. Es un nivel crítico. Al alza, la presión bajista se desvanecerá si el par supera los 147.00.

- El rebote diario del dólar se tambalea en torno a los 110.60.

- El índice de optiv mismo empresarial NIFB se reduce a 91.3 en octubre.

- La atención de los inversores sigue centrada en las elecciones de mitad de mandato del martes.

La recuperación del dólar parece perder algo de impulso después de haber alcanzado máximos diarios en torno a los 110.60 al ser seguido por el índice del dólar (DXY) en la jornada del martes.

El índice del USD mira a las elecciones de mitad de mandato

El índice se aferra a sus ganancias diarias al norte de la región de 110.00 el martes, buscando finalmente dejar de lado dos retrocesos diarios consecutivos y embarcarse en un rebote más serio.

El dólar recorta parte de su avance junto con un tibio retroceso de los rendimientos estadounidenses en toda la curva, mientras que los participantes del mercado se mantienen cautelosos ante la celebración de las elecciones de mitad de mandato en Estados Unidos.

En el ámbito de los datos estadounidenses, el índice de optimismo empresarial NIFB retrocedió un poco hasta 91.3 en octubre (desde 92.1), mientras que el índice de optimismo económico IBD/TIPP se publicará más tarde, antes del informe semanal del API sobre los inventarios de petróleo crudo de EE.UU. de la semana hasta el 4 de noviembre.

Lo que hay que tener en cuenta en torno al dólar

El índice logra una leve recuperación después de haber tocado el martes mínimos de dos semanas en las proximidades de la zona de 110.00.

Mientras tanto, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca bien controlada, a pesar de una probable ralentización de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el dólar.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles técnicos

Ahora, el índice gana un 0.07% en 110.29 y se enfrenta a la resistencia inicial de 113.14 (máximo mensual del 3 de noviembre), seguida de 113.88 (máximo mensual del 13 de octubre) y luego de 114.76 (máximo de 2022 del 28 de septiembre). A la baja, la ruptura de 109.53 (mínimo mensual del 27 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y, finalmente, a 107.68 (mínimo mensual del 13 de septiembre).

- GBPUSD con sesgo bajista intradía, la libra se fortalece por encima de 1.1550.

- El DXY sube por primera vez después de dos días negativos en la jornada electoral de EE.UU.

- Los estadounidenses votan para elegir un nuevo Congreso y una nueva gobernación.

El GBPUSD alcanzó un nuevo mínimo diario en 1.4128 el martes y luego volvió a subir por encima de 1.1450. Sigue en territorio negativo en el día de hoy, retrocediendo después de ser incapaz de mantenerse por encima de 1.1500.

El principal motor del retroceso del cable es el fortalecimiento del dólar estadounidense, aunque los rendimientos en EE.UU. disminuyan. En Estados Unidos se están celebrando las elecciones de mitad de mandato. Los republicanos se preparan para una victoria según las últimas encuestas. Los estadounidenses votan para elegir un tercio del Senado, todos los escaños de la Cámara de Representantes y más de 30 gobernadores. Es probable que los resultados de las elecciones tengan importantes repercusiones en la agenda de la administración de Biden.

Con un tono cauteloso en medio de las elecciones estadounidenses, la acción de los precios en los mercados financieros sigue siendo limitada. Los rendimientos en EE.UU. bajan ligeramente, mientras que el DXY gana un 0.12%, subiendo tras dos días de fuertes caídas.

En cuanto a los datos económicos de EE.UU. publicados el martes, el índice de optimismo empresarial NFIB bajó a 91.3 en octubre desde 92.1. La cifra clave de esta semana será el Índice de Precios al Consumo del jueves, que podría tener un impacto crítico en los mercados y en las expectativas sobre la política monetaria de la Reserva Federal.

Hoy mismo, el economista jefe del Banco de Inglaterra, Huw Pill , dijo que el banco central necesita subir más las tasas para endurecer la política monetaria: "En algún momento, tenemos que pensar en las perspectivas económicas más amplias".

Bajista para el día, pero por encima de 1.1400

El GBPUSD se mueve con un sesgo bajista intradía, pero hasta ahora se ha mantenido por encima de una importante zona de soporte entre 1.1400 y 1.1420. Una ruptura a la baja podría desencadenar más pérdidas, hacia la media móvil de 20 en gráficos de 4 horas en 1.1350.

Al alza, una ruptura firme por encima de 1.1550 reforzaría las perspectivas de la libra, con el objetivo de alcanzar 1.1600 y, probablemente, de probar el máximo mensual en la zona de 1.1650.

Niveles técnicos

El GBPUSD se consolida por debajo de la resistencia principal en 1.1550. Los economistas de Scotiabank esperan que la libra esterlina tenga dificultades para seguir subiendo.

El soporte a corto plazo parece firme en 1.1425/35

"El aumento de las tasas y el probable recorte fiscal que presentará el Ministro de Economía la próxima semana sugieren vientos en contra del crecimiento (más allá de la crisis del coste de la vida) para la economía del Reino Unido en los próximos meses.

"La libra esterlina puede tener dificultades para extender las ganancias frente a un dólar debilitado y parece probable que siga siendo débil en los cruces al menos hasta que se revele el alcance de los planes del canciller Hunt."

"El soporte a corto plazo parece firme en 1.1425/35 intradía".

"La resistencia principal se encuentra por encima del mercado en 1.1550/60 - máximos recientes y resistencia de tendencia importante desde el máximo de principios de 2022. Esto puede contener las ganancias de la GBP a corto plazo - a menos que el USD se debilite más significativamente."

Esto es lo que necesita saber para operar hoy martes 8 de noviembre:

Las elecciones de mitad de mandato en EE.UU. están aquí, y el Deutsche Bank ha publicado esta mañana que de las 19 elecciones de mitad de período desde la Segunda Guerra Mundial, en todas ellas la renta variable ha sido positiva en un horizonte temporal de un año después de las elecciones. ¿Será esta vez diferente?

La renta variable está haciendo un esfuerzo por mantener el suelo, mientras el Dow sigue a la cabeza y el Nasdaq va a la zaga. No es una sorpresa dada la bola de demolición tecnológica que ha golpeado la temporada de resultados, pero Apple (AAPL) consiguió cerrar al alza el lunes mientras Meta Platforms (META) contaba las noticias de recortes de empleo. Los precios del petróleo han retrocedido un poco esta mañana, ya que la reapertura de China no es inminente, como habían sugerido las noticias anteriores. El petróleo ha vuelto a los 91$. El Bitcoin se encuentra en una situación un poco inestable, ya que los últimos acontecimientos no dan mucha confianza al sector. El Bitcoin ha bajado a 19.700$. El oro se mantiene estable en 1.671$.

Los mercados europeos suben:

- Eurostoxx: +0.45

- FTSE: +0.6%

- Dax: +0.4%

Los futuros estadounidenses suben:

- Dow Jones: 0.25%

- S&P 500: 0.25%

- Nasdaq: 0.4%

Las noticias de Wall Street

Digital World Acquisition Company (DWAC) sube ante la posibilidad de que el presidente Trump se presente en 2024.

Apple (AAPL) cierra en verde a pesar de los problemas de suministro.

Stellantis (STLA) pone en pausa toda la publicidad en Twitter.

Norwegian Cruise Lines (NCL) bate en las previsiones de máximos y mínimos.

Nvidia (NVDA) lanza un chip que evita los controles de exportación para el mercado chino.

Lyft (LYFT) ve reducidas sus previsiones y sus acciones caen con fuerza.

Palantir (PLTR) falla en los ingresos por BPA, pero las tasas de crecimiento se ralentizan.

DuPont (DD) supera las estimaciones y planea una recompra de acciones de 5.000 millones de dólares.

SouthWest Gas (SWX) nombra nuevo director financiero.

Diamond Back Energy (FANG) presenta beneficios por encima de las previsiones.

Mosaic (MOS) pierde beneficios debido a los costes de los huracanes y a la bajada de los precios de los fertilizantes.

Take-Two Interactive (TTWO) rebaja las previsiones de ventas anuales.

GAP (GPS) acuerda la venta del negocio de China a Baozun.

Lordstown Motors (RIDE) obtiene una inversión de Foxconn.

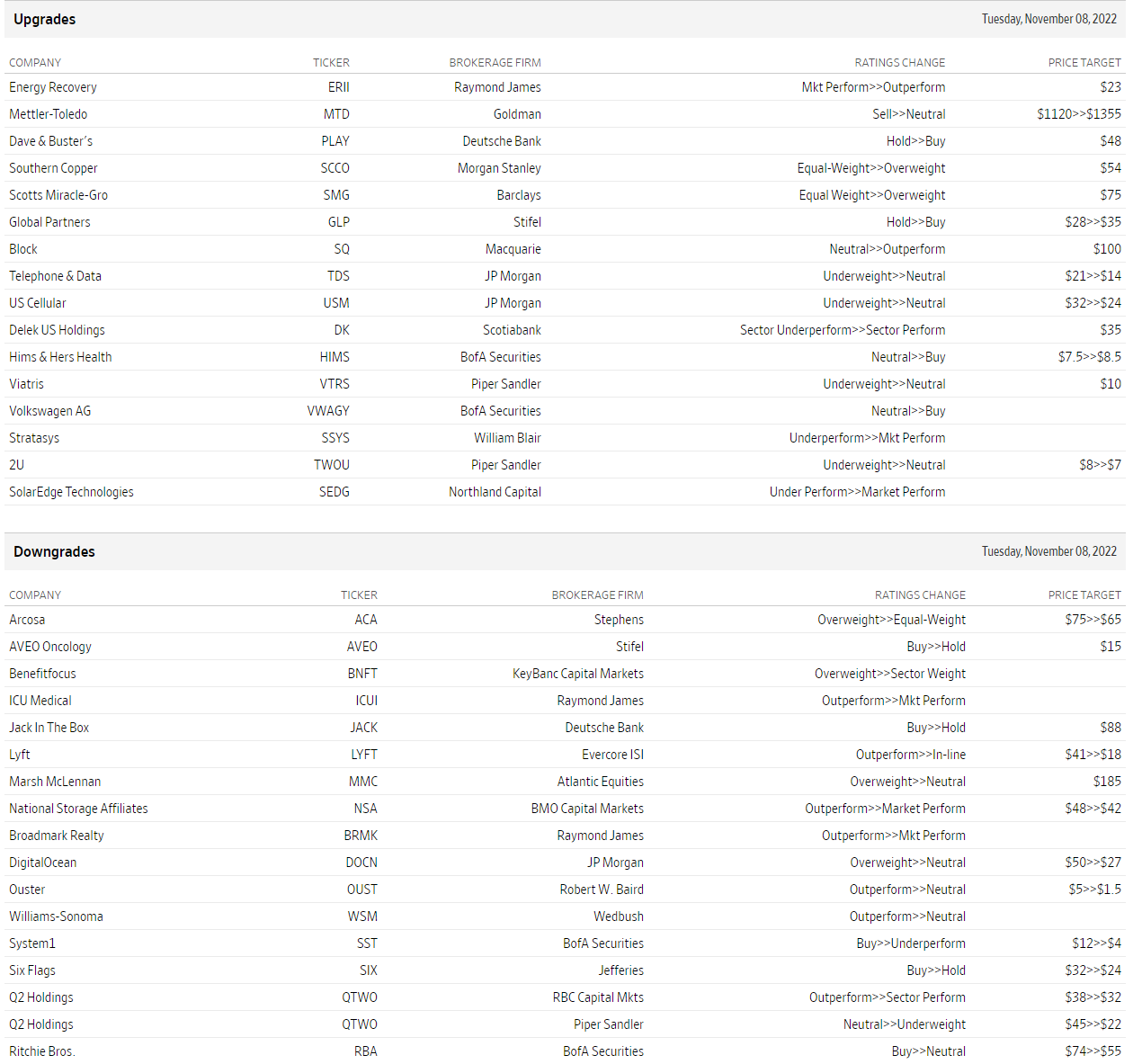

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- El EURUSD ve recortada temporalmente su reciente y fuerte subida el martes.

- Las ganancias podrían acelerarse más allá de la SMA de 100 días en 1.0040.

El EURUSD encuentra una fuerte resistencia en la zona de 1.0030/40 por el momento, una zona que coincide con la SMA de 100 días.

Si el par consigue superar esa zona de forma duradera, podría desafiar el máximo de octubre en 1.0093 (27 de octubre) antes del máximo de septiembre en 1.0197 (12 de septiembre).

Mientras esté por encima de la línea de resistencia de 9 meses, hoy cerca de 0.9850, parece probable que haya ganancias adicionales.

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0455.

Gráfico diario del EURUSD

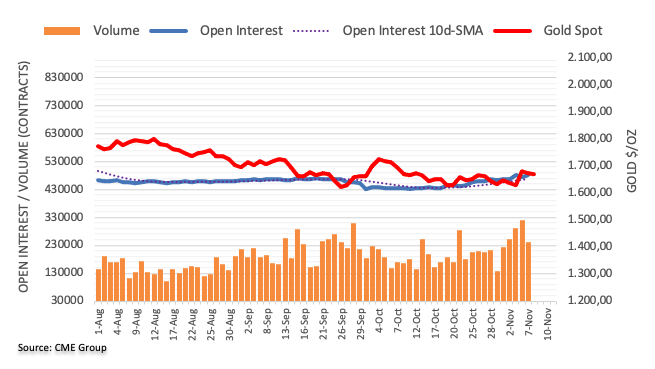

El sector de los metales preciosos cayó un 1.7% en el mes, con el Oro y la Plata en direcciones opuestas. Los estrategas de Société Générale señalan que el aumento de los rendimientos reduce el atractivo del metal amarillo.

El Oro perdió terreno y la Plata registró ganancias moderadas

"El oro (-1.9%) siguió retrocediendo en el mes. Las presiones a la baja no tardaron en aparecer en forma de un mercado laboral estadounidense obstinadamente tenso y una inflación estadounidense superior a la prevista. Esto hizo bajar los precios del Oro, ya que el aumento de la inflación sugiere la necesidad de nuevas subidas de los tipos de interés de la Fed en EE.UU. este año, y potencialmente el próximo. Además, la solidez del mercado laboral estadounidense podría ayudar a la Fed a subir las tasas sin perjudicar a la economía a corto plazo, lo que haría que la política fuera más aceptable desde el punto de vista político."

"Unos rendimientos más altos reducirían el atractivo de los metales preciosos que no generan intereses".

"El único alivio que podría impedir nuevos retrocesos en el precio del Oro vino de la menor confianza del consumidor en EE.UU. y del ligero descenso de las tasas reales de EE.UU. a 10 años, que bajaron 14 puntos básicos en el mes."

"La plata (+0.4%) registró ganancias moderadas, a pesar de un enérgico comienzo de mes. El resto del mes estuvo señalado por retrocesos regulares y ordenados".

El USDKRW ha caído por debajo de 1400. Los analistas de Société Générale esperan que el par extienda su caída hacia el soporte de 1372.

Es probable que se produzca una consolidación prolongada mientras esté por debajo de 1413

"El USDKRW ha violado la banda inferior de la reciente y breve consolidación y la media móvil de 50 días con un hueco bajista semanal que denota una tendencia bajista a corto plazo".

"Se espera que el retroceso en curso persista hacia el soporte potencial de 1372 que representa la línea de tendencia que conecta mayo y agosto y 1366/1358, el retroceso del 23.6% desde 2021."

"En caso de que el par siga siendo incapaz de recuperar las brechas recientes cerca de 1413, es probable que se desarrolle una consolidación alargada."

- Peso mexicano sigue firme contra el dólar.

- USDMXN apunta a 19.25, mientras siga debajo de 19.50.

- Elecciones en EE.UU. el martes, antes de datos de inflación y de Banxico.

El USDMXN opera si cambios el martes, en línea con lo que ocurre en los mercados financieros que registran recorridos en rangos, con el foco en las elecciones de medio término en EE.UU. y a la espera del dato de inflación del jueves. Hay expectativa también en México por Banxico y datos de inflación.

Mínimos en meses

El peso mexicano se mantiene firme en la zona de máximos en meses. El USDMXN alcanzó el nivel intradiario más bajo desde marzo de 2020, apenas por debajo del piso de mayo en 19.41. Desde dicho nivel rebotó pero sin regresar sobre 19.50, lo que ratifica las presiones actuales a la baja. Un regreso firme por encima podría sacarle fuerza al peso mexicano.

Los mercados el martes operan con modestas subas y recorridos limitados. El foco está puesto en las elecciones de medio término de EE.UU., en donde se elige por completo la Cámara de Representantes, un tercio del Senado y más de 30 gobernaciones. Se espera un triunfo republicano con la incógnita de si conseguirá controlar ambas cámaras.

En lo que respecta a datos, el foco sigue puesto en lo que será el jueves el Índice de Precios al Consumidor de octubre. En México también se conocerá el IPC el miércoles y Banxico decidirá el jueves sobre política monetaria. Se espera una suba de 75 puntos básicos, y la reunión podría incluir pistas sobre una proximidad al final del ciclo de ajuste.

Una noticia positiva en México que se conoció el lunes es que la cantidad de trabajadores en el sector formal creció en 207.968 en octubre, un récord mensual, según informó el Instituto Mexicano del Seguro Social.

Niveles técnicos

El EURUSD cotiza en torno a la paridad. Los economistas de Scotiabank esperan que el par experimente un ligero avance hacia 1.0050 si se supera el nivel de 1.0005/10.

Los responsables de la política del BCE insisten en el control de la inflación

"Los comentarios de los máximos responsables de la política del BCE (Villeroy, Lagarde, Nagel) en los últimos días han subrayado la importancia de volver a controlar la inflación lo antes posible, lo que sugiere un amplio consenso entre los halcones y los responsables de la política más centristas, al menos, sobre la necesidad de aplicar rápidamente un endurecimiento adicional. Esto debería ayudar a mantener el euro apuntalado".

"Es probable que las modestas ganancias del euro se reanuden por encima de 1.0005/10 hacia 1.0050".

"La resistencia clave a corto plazo es 1.0090 (máximo de finales de octubre) y 1.0195 (máximo de principios de septiembre). El soporte es 0.9955/60".

Los estadounidenses acuden a las urnas el martes 8 de noviembre, pero podrían pasar días antes de conocer los resultados de las elecciones de mitad de mandato. Los inversores deben estar preparados, ya que los resultados inesperados pueden crear volatilidad en los mercados, informan los economistas de Morgan Stanley.

Una sorpresa para los demócratas puede significar volatilidad

"Se espera que los republicanos ganen la mayoría en al menos una de las cámaras del Congreso. Por tanto, un resultado en el que los demócratas amplíen sus mayorías en el Congreso desbarataría las expectativas. Por lo tanto, una noche electoral mejor de lo esperado para los demócratas significa que los mercados podrían asignar una mayor probabilidad a una mayor expansión fiscal, con el Congreso y la Fed tirando efectivamente en direcciones opuestas sobre la inflación. A corto plazo, esto podría significar un aumento de los rendimientos del Tesoro y una mayor fortaleza del dólar, lo que reflejaría la posibilidad de una tasa máxima de los fondos federales más alta".

Una victoria republicana podría introducir nuevos riesgos

"El liderazgo republicano podría introducir nuevos riesgos en forma de decisiones de política pública en Estados Unidos. Si las perspectivas económicas se agravan en 2023 de forma inesperada, el espectro de la Ley de Control Presupuestario podría pesar sobre los mercados de riesgo, como los de valores de crecimiento y los de bonos corporativos de mayor rendimiento. Al mismo tiempo, las letras del Tesoro podrían verse presionadas esta vez al mismo tiempo que se ejecuta el ajuste cuantitativo, presionando aún más la liquidez del mercado."

Los inversores deben tener cuidado con los primeros resultados

"Los primeros resultados informados deberían parecer favorables a los republicanos, pero como en 2020, las ventajas pueden desaparecer con el tiempo. Considere la carrera del Senado de Pensilvania. Suponiendo que los votos por correo se emitan en las mismas proporciones y con la misma inclinación partidista que en 2020, estimamos que el candidato republicano podría ganar el voto en persona en un 29% y seguir perdiendo después de que se cuenten todas las papeletas. Por lo tanto, tendremos que reservarnos el juicio -quizá durante días- sobre qué partido parece dispuesto a controlar el Congreso."

El EURUSD está ahora cerca del máximo de octubre en 1.0100. El par de divisas más popular del mundo necesita superar este nivel para extender su rebote, informan los economistas de Société Générale.

El soporte crítico se alinea en 0.9730

"El MACD diario viene registrando una divergencia positiva desde julio y ahora ha entrado en territorio positivo, lo que denota que el impulso bajista está retrocediendo gradualmente. Sin embargo, el par tiene que establecerse más allá de 1.0100 para afirmar un rebote extendido hacia 1.0190 y los niveles gráficos de 1.0290/1.0360."

"El reciente mínimo del pivote en 0.9730 es un soporte crucial".

- El AUDUSD logró borrar sus pérdidas diarias, pero perdió su impulso de recuperación.

- El dólar estadounidense se mantiene en un ambiente de cautela en los mercados.

- Los inversores seguirán de cerca a Wall Street a falta de publicaciones de gran impacto.

El AUDUSD estuvo bajo presión bajista y cayó a un nuevo mínimo diario por debajo de 0.6450 durante las horas de comercio asiático del martes. Aunque el par consiguió borrar sus pérdidas diarias en la sesión europea, perdió su impulso de recuperación antes de llegar a 0.6500. En el momento de escribir este artículo, el AUDUSD se mantenía prácticamente sin cambios en el día, en 0.6478.

Todas las miradas en las acciones de EE.UU.

A primera hora del día, los datos de Australia mostraron que el índice de condiciones empresariales del National Australia Bank descendió a 22 en octubre desde los 25 de septiembre. Además, el índice de confianza empresarial cayó a 0 desde 5. Junto con los decepcionantes datos sobre el sentimiento, el entorno de aversión al riesgo de los mercados obligó al AUDUSD a seguir presionando a la baja.

Mientras tanto, el índice del dólar se mantiene en territorio positivo cerca de 110.50 tras haber registrado modestas pérdidas el lunes. No obstante, los futuros de los índices bursátiles estadounidenses suben entre un 0.35% y un 0.6% en el día y una apertura positiva en Wall Street podría permitir que los flujos de riesgo dominen la acción en los mercados financieros.

El índice NFIB de optimismo empresarial en EE.UU. bajó a 91,3 en octubre desde los 92.1 de septiembre, pero este dato no provocó una reacción notable en los mercados.

Más adelante, el índice de optimismo económico IBD/TIPP de noviembre será el único dato de la agenda económica estadounidense. También se celebrarán las elecciones de mitad de mandato en EE.UU., pero es probable que el resultado se concrete hacia el final de la semana.

Niveles técnicos del AUDUSD a tener en cuenta

- El DXY consigue rebotar desde los mínimos cerca de 110.00.

- Más al sur aparece el mínimo de octubre en proximidades a 109.50.

El Índice del Dólar (DXY) recupera algo de equilibrio tras una caída a nuevos mínimos en la zona de 110.00 el martes.

No hay que descartar una mayor debilidad del dólar a pesar del rebote actual. Dicho esto, se espera que el índice se enfrente con una contención inicial en el mínimo de octubre en 109.53 (27 de octubre) antes de la línea de soporte de nueve meses justo por debajo de 109.00.

Este último parece reforzado por la proximidad con la media móvil simple de 100 días. Por encima de esta zona, el posicionamiento del dólar a corto plazo debería seguir siendo positivo.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 104.59.

DXY gráfico de día

- La recuperación del EURJPY encuentra un duro obstáculo en torno a 147.00, hasta ahora.

- El siguiente paso al alza para el EURJPY es el máximo de 2022 en 148.40.

El impulso alcista del EURJPY parece haber encontrado una sólida resistencia en la zona de 147.00 en lo que va de semana.

A pesar de los continuos tirones, la continuación de la recuperación parece favorecida a muy corto plazo y el cruce podría entonces dirigirse al máximo de 2022 en 148.40 (21 de octubre) antes del nivel de 150.00.

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, de seguir por encima de la media móvil clave de 200 días en 137.87, se espera que la perspectiva constructiva se mantenga.

EURJPY gráfico de día

- EE.UU. celebra elecciones legislativas el martes, se espera triunfo republicano.

- Mercados con recorridos limitados, futuros de Wall Street al alza.

- El dólar con resultados mixtos, los metales estables.

Los mercados bursátiles están subiendo en forma moderada el martes, aferrándose a las ganancias recientes en un día de recorridos limitados. El dólar con resultados mixtos, en el día de las elecciones legislativas en EE.UU. Los metales caen levemente.

Limitado, pero verde

En Frankfurt el DAX sube 0.40%, en Paris el CAC 40 trepa 0.05% y en Londres el FTSE 100 cae 0.05%. Por su parte, los futuros de Wall Street operan en verde, lo que podría llevar a la tercera suba diaria consecutiva. Los futuros del S&P 500 ganan 0.35%, al igual que los del Dow Jones, mientras que los del Nasdaq avanzan 0.59%.

En el premarket, TripAdvisor cae 20%, ante ganancias por debajo de lo esperado. Nvidia sube 2.80%, tras lanzar un nuevo chip para China que cumple los requisitos de exportación. Medtronic cae más del 5%. Entre las empresas que presentarán resultados el martes están Walt Disney, Nintendo y AMC Entertainment.

La mayoría de los precios de los activos financieros se mueven con recorridos limitadas y pocas variaciones con respecto a los cierres del lunes. La expectativa está centrada en las elecciones de medio término de EE.UU. que se están celebrando. Se renueva por completo la cámara baja, un tercio de la alta, y más de 30 gobernaciones. El resultado no está claro, se espera una victoria republicana con la incógnita de si alcanzará para controlas ambas cámaras del Congreso.

Además la expectativa está puesta en el dato de inflación de octubre de EE.UU. que se publicará el jueves. El dato del Índice de Precios al Consumidor será clave para las expectativas de corto plazo sobre la política monetaria de la Reserva Federal. Antes de esto, en China el miércoles saldrán cifras de inflación minorista.

El martes se conoció una suba en las ventas minoristas en la Eurozona del 0.4% en septiembre en línea con las expectativas; con respecto a un año atrás bajaron 0.6%. En Nueva Zelanda, el gobierno volvió a nombrar a Adrian Orr, como gobernador del banco central por otros cinco años.

El dólar presenta resultados mixtos el martes. El DXY sube 0.15%, tras dos caídas importantes. El EUR, GBP y CHF caen contra el dólar, mientas que NZD, AUD y CAD, no registran variaciones relevantes. El yen es la moneda de mejor desempeño, pese a la suba en las bolsas, favorecida por la baja en los rendimientos de los bonos del Tesoro y también en los títulos europeos.

Los precios del petróleo están cayendo más del 0.5% el martes, retrocediendo desde máximos en dos meses. La suba de casos de COVID en China es un factor que parece estar limitando el avance del precio del oro negro.

Las criptomonedas están bajo presión. El Bitcoin cae más del 4%, en el peor día en meses y opera por debajo de 20.000$. Ethereum cede casi 6%, por debajo de 1.500$. El oro y la plata caen en forma modesta, conservando aún las importantes ganancias del viernes. El XAUUSD lo hace en torno a 1670$ y XAGUSD en 20.70$.

Niveles técnicos

- Baja en rendimientos de bonos del Tesoro da apoyo al oro.

- El dólar presente resultados mixtos, en jornada de recorridos limitados.

- EE.UU. celebra elecciones de medio término, el jueves datos de inflación.

El oro está operando en terreno negativo para el día, pero alejado de los mínimos del día apenas por encima de 1670$. El XAUUSD cayó hasta 1664$, en el inicio de la sesión europea, el mínimo en dos días y luego rebotó hasta el nivel actual.

El metal amarillo se aferra a las ganancias del rally del viernes, aunque no puede superar aún 1675/80$ claramente. Los retrocesos han sido moderados, en línea con los recorridos generales del mercado. El martes los precios se mueven en forma limitada, con el DXY subiendo 0.15% y los rendimientos de los bonos del Tesoro levemente bajistas.

Para el resto del martes, el calendario económico no muestra reportes de alto impacto. El miércoles se conocerán cifras de inflación minorista de China. El jueves en EE.UU. saldrá el Índice de Precios al Consumidor de octubre, que se espera muestra una suba mensual del 0.7% y anual del 8%.

El evento clave del día son las elecciones de medio término en EE.UU. Los analistas apuntan a la posibilidad de una victoria republicana, que podría llevar al control de ambas cámaras del Congreso.

Niveles técnicos

- EURUSD enfrente presiones bajistas y cae debajo de la paridad

- Ventas minoristas en la Eurozona suben 0.4% en septiembre.

- EE.UU.: hoy elecciones de medio términos, el jueves datos de inflación.

El EURUSD está retrocediendo en forma modesta el martes, cayendo desde máximos en diez días. El par probó la zona de 1.0030 en la sesión asiática, y luego comenzó a descender llegando recientemente hasta 0.9970, el nuevo mínimo del día.

Al momento de escribir, el EURUSD está intentando regresar sobre 1.0000, en una jornada con recorridos limitados. El dólar presenta resultados mixtos y el Índice del Dólar sube 0.10% tras dos días con importantes caídas. Los rendimientos de los bonos del Tesoro están bajando levemente, al igual que los europeos.

Pese al descenso el EURUSD conserva la mayor parte del rally que comenzó el viernes. La zona de 0.9960/70 es un importante soporte, seguido de 0.9920. Al alza, de superar 1.0035, el foco pasará a los máximos de octubre en el área de 1.0095.

En lo que respecta a datos económicos se conoció que las ventas minoristas en la Eurozona subieron 0.4% en septiembre en línea con las expectativas; con respecto a un año atrás bajaron 0.6%. En EE.UU. no habrá informes de impacto y el foco está puesto sobre las elecciones legislativas que se están desarrollando. El jueves será el turno del Índice de Precios al Consumidor de octubre.

Niveles técnicos

- El dólar presenta resultados mixtos el martes.

- El yen entre las de mejor desempeño ante caída en los rendimientos de bonos del Tesoro.

- USDJPY con tono bajista, pero con soporte sobre 146.00.

El USDJPY pierde terreno el miércoles y está poniendo a prueba la zona de 146.00, en el día de las elecciones de medio término de Estados Unidos. Pese a este retroceso, el dólar presente resultados mixtos en el mercado.

El par está cayendo por tercer día en forma consecutiva. Horas atrás llegó hasta 146.92, pero revirtió la tendencia y cayó hasta 146.12. El descenso frenó justo por encima de 146.00 y de los mínimos del lunes. En caso de confirmarse por debajo de 146.00, sería de esperar más debilidad por delante, y el foco pasará a estar en la zona de 145.00.

Los rendimientos de los bonos del Tesoro están cayendo en forma moderada, contribuyendo a la debilidad del USDJPY. El rendimiento a 10 años está en 4.20%, mientras que el de dos años rinde 4.71%. Los futuros de Wall Street levemente, afirmando la suba del lunes.

El dólar cae contra el yen, se muestra sin cambios frente a las ligadas a commodities y sube frente a las principales monedas europeas. El DXY sube 0.12% tras dos días con fuertes caídas y luego de encontrar soporte en la zona de 110.00.

El calendario económico el martes se muestra liviano por lo que el foco puede estar en la política estadounidense. Los resultados comenzarán a conocerse luego de la sesión americana y en las primeras horas de la asiática. El dato clave de la semana será el jueves con la publicación del Índice de Precios al Consumidor de octubre de EE.UU.

Niveles técnicos

Las ventas minoristas de la zona euro cayeron un 0.6% en la lectura interanual de septiembre, moderando el descenso del 1.3% esperado y la caída del 1.4% vista en septiembre (cifra revisada desde el -2%). Este es el cuarto mes consecutivo en negativo para el indicador.

A nivel mensual, las ventas minoristas crecieron un 0.4%, superando el 0% previo (revisado al alza desde el -0.3%) y el +0.3% estimado. Este es el mejor resultado registrado desde mayo, cuando también creció un 0.4%.

En el conjunto de la Unión Europea, las ventas minoristas aumentaron un 0.4% mensual y cayeron un 0.3% anual, según informa Eurostat, la oficina de estadísticas de la UE.

Entre los estados miembros de los que se dispone de datos, los mayores aumentos mensuales del volumen total del comercio minorista se registraron en Austria (+3.9%), Malta (+1.7%) y Polonia (+1.4%). Los mayores descensos se observaron en Eslovenia (-3.7%), Irlanda y Portugal (ambos -2.0%) y Eslovaquia (-1.3%).

El economista jefe del Banco de Inglaterra (BoE), Huw Pill, sigue interviniendo en una mesa redonda de la Conferencia Europea de UBS titulada "Retos de la política monetaria mundial", en Londres.

Declaraciones destacadas

La tensión en el mercado laboral del Reino Unido sigue siendo muy persistente, a pesar de la desaceleración de la economía.

El BoE hará lo necesario para que la inflación vuelva al 2% de forma sostenible.

No estamos destinados a ser unos locos de la inflación, debemos evitar una perturbación contraproducente de la economía real.

Se muestra escéptico ante la posibilidad de que el adelanto de las tasas tenga un gran efecto sobre las expectativas.

No puede haber una "desinflación inmaculada" sin consecuencias en el mundo real.

Somos conscientes de que se puede culpar al BoE de la recesión, pero ésta se debe a otros factores.

El Loonie sigue luchando al entrar en la recta final del año. Los economistas del Banco de Canadá prevén que el USDCAD termine el año en 1.39 y vuelva a bajar el próximo año hacia 1.30 a finales del segundo trimestre de 2023.

El crecimiento potencial del PIB canadiense superará al de EE.UU.

"Con el enfriamiento de la inflación más rápido en Canadá que en EE.UU. y la improbabilidad de que el BoC supere a la Fed en los próximos meses, no vemos oportunidades para un fortalecimiento significativo del CAD frente al USD hasta un cambio del FOMC, que esperamos en el primer semestre de 2023."

"Vemos la posibilidad de una apreciación significativa del CAD frente al USD para reflejar la mejora del perfil de crecimiento económico de Canadá impulsado por la mejora de los objetivos de inmigración."

"Si se asegura un progreso material en materia de inflación en los próximos meses y la política monetaria de EE.UU. puede hacerse menos restrictiva antes de que se produzcan demasiados daños en la economía mundial, las perspectivas para el CAD pueden resultar mucho menos problemáticas de lo que algunos temen ahora."

"Seguimos viendo el USDCAD en 1.39 al final del cuarto trimestre de 2022 y en 1.30 al final del segundo trimestre de 2023".

El economista jefe del Banco de Inglaterra (BoE), Huw Pill, interviene en una mesa redonda en la Conferencia Europea de UBS titulada "Retos de la política monetaria mundial", en Londres.

Declaraciones destacadas

El aumento del precio del gas es una gran sacudida para la economía británica.

Hay peligro de una dinámica autocumplida en el nexo entre salarios y costes.

No podemos declarar la victoria contra los efectos de segunda ronda, pero estamos entrando en recesión.

Hemos intentado reafirmar las expectativas, dar una visión más realista de hacia dónde se dirigen las tasas de los bancos.

Hay más cosas que hacer, tenemos que subir las tasas para endurecer la política monetaria.

No vamos a avanzar a un ritmo predefinido en cada reunión.

En algún momento, tenemos que pensar en las perspectivas económicas más amplias.

No hay que poner al mercado inmobiliario en un pedestal como motor económico.

Se acercan las elecciones al Congreso de los Estados Unidos. ¿Será el resultado relevante para las tasas de cambio del dólar? Los estrategas de Commerzbank no lo creen.

Las elecciones legislativas no son un acontecimiento importante para el mercado de divisas

"Cuatro argumentos sugieren que es poco probable que los operadores de divisas hagan una reevaluación significativa del dólar si los demócratas pierden la mayoría en una de las dos cámaras). 1. La pérdida de la mayoría en la Cámara de Representantes no cambiará demasiado el margen de maniobra política de Biden. 2. El margen de maniobra fiscal es actualmente tan limitado que, de todos modos, no cabría esperar nuevas "bazofias" fiscales. 3. La recesión esperada por muchos en EEUU sería inducida más por la política monetaria de la Fed que por la política presupuestaria del Congreso. 4. En otras cuestiones relevantes para el mercado de divisas (como la política comercial), las diferencias entre demócratas y republicanos son actualmente bastante pequeñas."

"Ciertamente se pueden sacar conclusiones del resultado de las elecciones que podrían ser relevantes para las tasas del dólar a largo plazo, como lo que dicen sobre el probable resultado de las elecciones presidenciales de 2024. Pero honestamente, obtendremos mucha más información relevante sobre eso en los próximos dos años. No hay ninguna razón para que el mercado de divisas apueste ya por ello".

Andrea Enria, presidente del Consejo de Supervisión del Banco Central Europeo (BCE), ha declarado el martes que "el sector bancario de la zona euro seguiría siendo ampliamente resistente a un shock de los tipos de interés de 200 puntos básicos".

"Existe una preocupante disonancia entre las expectativas positivas para los bancos y la combinación única de riesgos a la que nos enfrentamos", ha añadido.

El Ministerio de Finanzas de Japón ha anunciado el martes que el gabinete del país ha aprobado un segundo presupuesto suplementario para este año fiscal con el fin de financiar un paquete de estímulo económico, respaldado por una nueva deuda adicional, según informa Reuters.

El presupuesto adicional asciende a 29.1 billones de yenes japoneses (JPY), informa el Ministerio de Finanzas.

El ministro de Finanzas japonés, Shunichi Suzuki, ha dicho que "se prepararán rápidamente para presentar un presupuesto extra al parlamento para su aprobación".

Comentarios adicionales

"Es cierto que el gasto presupuestario de estímulo agrava la situación fiscal de Japón".

"No se debe prolongar el gasto masivo, se debe ser consciente del riesgo de salida de riqueza por el déficit comercial".

"Se debe buscar la salida del estímulo fiscal masivo".

El EURUSD volvió a subir ayer por encima de la paridad. Sin embargo, los economistas de ING no esperan que el par se establezca por encima de 1.00.

Mantenerse por encima de la paridad no es tarea fácil

"En la eurozona, seguimos escuchando llamamientos a un mayor endurecimiento, y tanto la presidenta del Banco Central Europeo, Christine Lagarde, como el miembro del Consejo de Gobierno, Francois Villeroy de Galhau, mantienen un tono agresivo. Sin embargo, dudamos que esto ofrezca un soporte idiosincrásico al euro en esta etapa".

"Mientras que el informe sobre la inflación en EE.UU. y las elecciones de mitad de mandato son dos eventos de riesgo clave para el dólar, los factores macro siguen apuntando a un EURUSD más débil, y dudamos que, con la incertidumbre económica en la eurozona antes del invierno y una Fed todavía de tono agresivo, el EURUSD procíclico se mantenga fácilmente por encima de la paridad en las próximas semanas."

El responsable de la política del Banco Central Europeo (BCE) y del banco central alemán, Joachim Nagel, interviene en el Simposio del Bundesbank "Diálogo con la supervisión bancaria", celebrado en Frankfurt.

Declaraciones destacadas

Las grandes subidas de tasas son necesarias.

La reducción del balance financiero forma parte de la normalización del BCE.

Es probable que la inflación alemana de 2023 se sitúe en una media del 7% o más.

La producción alemana puede sufrir una fuerte contracción en el cuarto trimestre de 2022 y en el primer trimestre de 2023.

El BCE no debe dejar de normalizar antes de tiempo.

Se necesitan más subidas de tasas para bajar la inflación.

Las elecciones de mitad de mandato en EE.UU. por fin han llegado. Los economistas de Deutsche Bank destacan que el índice S&P 500 siempre ha subido un año después de las votaciones.

Habrá mucha extrapolación a las elecciones presidenciales de 2024 a partir de los resultados

"No es exagerado decir que las elecciones de mitad de mandato son una de las mejores señales históricas de compra para la renta variable que tenemos. De hecho, en las 19 elecciones de mitad de mandato desde la Segunda Guerra Mundial, el S&P 500 siempre ha subido un año después de la votación. Si alguno de esos ciclos tuvo que lidiar con el tsunami macro que se avecina en los próximos 12 meses es un punto discutible, pero muestra los aspectos técnicos subyacentes."

"Si los republicanos acaban retomando el control de cualquiera de las cámaras del Congreso (o de ambas), el resultado será probablemente un bloqueo legislativo durante los próximos dos años, y no vemos ninguna legislación importante sobre política económica antes de las elecciones de 2024 en esta circunstancia. Sin embargo, si hay un gobierno dividido, un área en la que podríamos volver a ver más acción es el techo de la deuda, ya que existe la posibilidad de que un Congreso controlado por los republicanos utilice la necesidad de elevar el techo como palanca para sacar adelante algunas de sus prioridades políticas."

"Independientemente de lo que acabe sucediendo hoy, habrá muchas extrapolaciones de los resultados a las elecciones presidenciales de 2024. Sin embargo, es importante recordar que 2 años es también un tiempo muy largo en política y varios presidentes han remontado resultados muy malos de mitad de mandato para ganar la reelección."

El Presidente del Banco Nacional Suizo (SNB), Thomas Jordan, ha pronunciado el discurso de apertura de la Conferencia de alto nivel sobre Riesgo Global, Incertidumbre y Volatilidad, en Zúrich.

Comentarios destacados

"Nuestras decisiones de política monetaria no se basan exclusivamente en nuestras previsiones de inflación".

"Las decisiones de política deben basarse en un compromiso firme con el objetivo de la estabilidad de los precios".

"También estamos experimentando con modelos de aprendizaje automático que se entrenan utilizando un amplio conjunto de indicadores económicos y alternativos".

"La incertidumbre no debe significar indecisión".

"No pretendemos afinar la inflación dentro de este rango de 0-2%".

"Cuando nos enfrentamos a grandes perturbaciones que aumentan el riesgo de movimientos persistentes de la inflación fuera del rango, es necesario actuar con determinación".

El Euro terminó el mes de octubre un céntimo más alto que hace un mes. Los economistas del Banco Nacional de Canadá esperan que la moneda común siga siendo vulnerable en los dos próximos trimestres.

Las perspectivas de la economía de la eurozona son negativas

"Seguimos esperando que la moneda común refleje la debilidad de las perspectivas durante los dos próximos trimestres, pero no descartamos la posibilidad de un cambio de la Fed antes de la segunda mitad del próximo año que podría sentar las bases para una modesta subida del EURUSD".

"Suponiendo que se produzcan algunas mejoras en el frente de la inflación y la geopolítica, eso podría dejar cierto margen para la apreciación del Euro más adelante en nuestro horizonte de previsión."

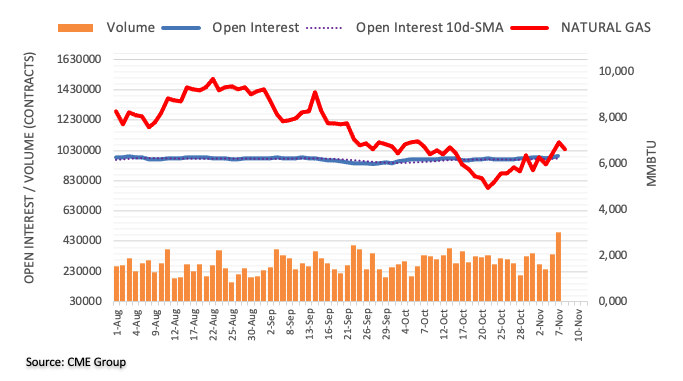

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto subió por segunda sesión consecutiva el lunes, esta vez en unos 6.200 contratos. El volumen subió por segundo día consecutivo, ahora en alrededor de 144.300 contratos.

El gas natural parece limitado en 7.20$

El precio del Gas Natural tuvo un hueco al alza y volvió a visitar niveles por encime de los 7.00$ el lunes, sólo para desvanecer la mayor parte de ese avance y terminar la sesión con ganancias marginales. El movimiento se produjo en medio de un interés abierto y un volumen crecientes y apunta a una cierta consolidación a muy corto plazo, con la parte superior todavía en torno a la región de los 7.20$ por MMBtu.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha reiterado el martes que seguirán subiendo los tipos hasta un nivel que garantice que la inflación vuelva a estar en línea con la definición de estabilidad de precios del BCE, según informa Reuters.

Comentarios clave

"Ese nivel dependerá de los datos que recibamos, la evolución de la inflación, las condiciones económicas, la demanda y los precios de la energía".

"En nuestra próxima reunión, basaremos nuestra decisión en las nuevas proyecciones que se publicarán en diciembre y en la estimación preliminar de la inflación de Eurostat para noviembre, entre otros indicadores."

"Mi opinión es que la inflación rondará su nivel actual del 10.7% durante los próximos meses. Comenzará a descender en el primer semestre del próximo año, pero, en promedio, la inflación general y la subyacente seguirán siendo muy elevadas."

"Creo que la tendencia será a la baja en el primer semestre del año que viene, aunque siga siendo alta de media".

"En mi opinión, hay una alta probabilidad de que el crecimiento trimestral en el cuarto trimestre de este año sea negativo. Es probable que el crecimiento intertrimestral negativo continúe en el primer trimestre de 2023."

"Empezaremos con el endurecimiento cuantitativo tarde o temprano, seguramente en 2023".

"Procederemos con mucha prudencia y cautela".

"La estabilidad financiera se ha deteriorado bastante en los últimos seis meses".

"Sin embargo, la situación de los bancos es mucho más positiva ahora que hace diez años".

Esto es lo que necesita saber para operar hoy martes 8 de noviembre:

El dólar estadounidense tuvo dificultades para encontrar demanda el lunes, ya que el apetito por el riesgo dominó los mercados financieros. Los principales índices de Wall Street registraron fuertes ganancias diarias y el índice del dólar DXY registró su cierre diario más bajo desde el 27 de octubre antes de entrar en una fase de consolidación en torno a 110.50 a primera hora del martes. Más adelante en la sesión, Eurostat publicará los datos de las ventas minoristas de septiembre. En la agenda económica estadounidense se publicará el índice de optimismo empresarial NFIB de octubre y el índice de optimismo económico IBD/TIPP de noviembre. Mientras tanto, los inversores seguirán de cerca las elecciones de mitad de mandato en Estados Unidos.

Los republicanos necesitan cinco escaños para obtener la mayoría en la Cámara de Representantes y uno para controlar el Senado. Es poco probable que el resultado se concrete al final del día y algunos expertos creen que podrían pasar algunos días antes de conocer el resultado final. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan sin cambios en el día, lo que refleja un sentimiento cauteloso en el mercado. El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene ligeramente por encima del 4%.

El EURUSD subió el lunes hasta un máximo de 10 días en 1.0035, pero a primera hora del martes ha retrocedido por debajo de 1.0000. El lunes, el responsable del Banco Central Europeo, Martins Kazaks, señaló que la inflación en la zona euro seguía siendo un problema y reiteró que seguirían subiendo los tipos: "Nadie puede saber en este momento con precisión dónde estará exactamente la tasa terminal", añadió Kazaks.

El GBPUSD aprovechó la amplia presión vendedora que rodea al dólar y avanzó hacia 1.1550 a última hora del lunes. El par ha invertido su dirección y ha caído por debajo de 1.1470 en las primeras horas de la sesión europea del martes.

Durante la sesión asiática, la Reserva del Banco de Nueva Zelanda anunció que las expectativas de inflación para el cuarto trimestre subieron al 3.62% desde el 3.07% del trimestre anterior. Este dato no ayudó a que el dólar neozelandés mantuviera su fortaleza y el NZDUSD pierde ahora un 0.5% en el día, situándose en torno a 0.5900.

El AUDUSD ha girado hacia abajo después de no haber superado la barrera de 0.6500. Los índices de confianza empresarial y de condiciones empresariales del National Australia Bank para el mes de octubre bajaron a 0 desde 4 y a 22 desde 25, respectivamente, lo que dificulta que el dólar australiano encuentre demanda.

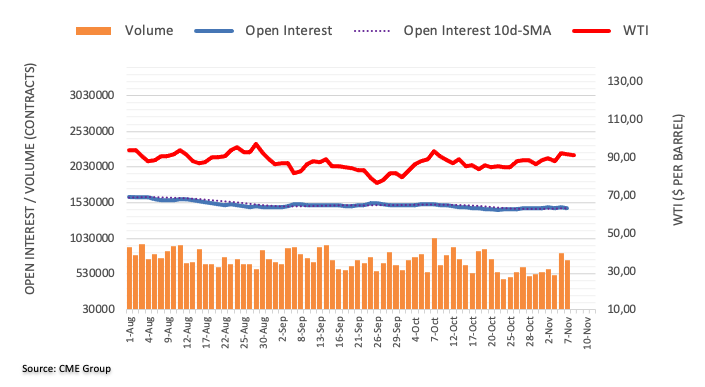

Tras la fuerte caída del viernes, provocada por el optimista informe de empleo canadiense, el USDCAD registró pequeñas pérdidas el lunes. El par se mantiene relativamente tranquilo cerca de 1.3500 a primera hora del martes. Mientras tanto, el barril de West Texas Intermediate cotiza en territorio negativo cerca de los 91.50$, lo que no permite que el USDCAD gane impulso bajista.

El oro no logró mantenerse por encima de los 1.680$ el lunes, ya que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años ganó más de un 1%. El XAUUSD se negocia ligeramente a la baja en el día, en torno a los 1.670$.

El Bitcoin ha extendido su caída, ya que los vendedores actuaron cuando cayó por debajo del nivel clave de 20.000$. Aunque el BTCUSD ha conseguido recuperar una pequeña parte de su caída diaria, sigue cotizando por debajo de los 20.000$, perdiendo casi un 4% en el día. El Ethereum ha caído por debajo del límite inferior de su rango de dos semanas en 1.500$ y ahora pierde un 5% en el día en 1.480$.