- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que necesita saber para operar hoy jueves 12 de enero:

Los operadores del mercado contuvieron la respiración por segundo día consecutivo, y los pares principales se mantuvieron en niveles conocidos. Las tensiones aumentaron antes de la publicación del Índice de Precios al Consumidor (IPC) de diciembre en EE.UU., con la atención puesta en los funcionarios de los bancos centrales.

Los funcionarios del Banco Central Europeo (BCE) se mostraron mayoritariamente de línea dura, apuntalando al Euro. El gobernador del banco central francés, Francois Villeroy de Galhau, afirmó que el BCE debería aspirar a alcanzar la tasa terminal antes del verano, confirmando que tendrían que subir más las tasas en los próximos meses. El Gobernador del Banco Central de Austria, Robert Holzmann, optó por una postura más agresiva, señalando que "los tipos tendrán que subir significativamente más para alcanzar niveles lo suficientemente restrictivos como para garantizar un retorno oportuno de la inflación al objetivo", y añadió finalmente que es demasiado pronto para hablar de una posible tasa terminal. Por último, Olli Rehn, miembro del Consejo de Gobierno del BCE, afirmó que los tipos en la zona euro aún tendrán que subir significativamente en las próximas reuniones y alcanzar niveles restrictivos para frenar la inflación.

Al otro lado del Atlántico, la representante de la Reserva Federal estadounidense en Boston, Susan Collins, se mostró partidaria de subidas menores de las tasas. Collins dijo que cree que 25 puntos básicos o 50 puntos básicos serían razonables, añadiendo que en este momento se inclina por una subida de 25 puntos básicos, pero aclarando que depende mucho de los datos.

El Kremlin reafirmó que el presidente Vladimir Putin está abierto a conversaciones sobre Ucrania, aunque añadió que un acuerdo debería producirse en términos rusos. Una solución pacífica al conflicto sigue estando lejos.

El EUR/USD sigue rondando 1.0750, sin cambios por segundo día consecutivo, mientras que el GBP/USD se estableció en torno a 1.2140. El par AUD/USD comenzó el día con el pie izquierdo, pero recortó pérdidas y registró un modesto avance, cotizando justo por encima del nivel de 0.6900. El USD/CAD ronda 1.3420, mientras que el USD/JPY se sitúa en 132.40.

El oro alcanzó un nuevo máximo de ocho meses en 1.886,63$ la onza troy, pero retrocedió antes de la apertura de Wall Street y terminó la jornada con ligeras ganancias en torno a 1.877$.

Los precios del petróleo crudo subieron, ayudados por un informe de la Administración de Información Energética de EE.UU. (EIA), según el cual el organismo prevé que el consumo mundial de combustibles líquidos, como la gasolina, el gasóleo y el combustible para aviones, alcance nuevos máximos históricos en 2024. El titular eclipsó un gran aumento de las reservas estadounidenses.

La atención el jueves estará puesta en Estados Unidos Índice de Precios al Consumidor,que prevé una subida del 6.5% interanual en diciembre. La cifra subyacente se situará en el 5.7%, por debajo del 6% anterior.

- El dólar neozelandés no logró avanzar a pesar del apetito por el riesgo.

- El dólar estadounidense se mantiene débil en medio de crecientes especulaciones sobre un IPC más suave.

- La reapertura de China podría reforzar las perspectivas del NZD a corto plazo.

El NZD/USD dibuja sucesivas vela doji en los gráficos, sugiriendo que ni compradores ni vendedores tienen el control, antes de la publicación del jueves del Índice de Precios al Consumidor (IPC) de EE.UU.. Mientras tanto, el par NZD/USD cotiza en 0.6374, alrededor de su precio de apertura tras alcanzar un máximo diario de 0.6388.

Wall Street terminará la sesión con sólidas ganancias de entre el 0.56% y el 1.24%. El par NZD/USD sigue cotizando con altibajos, mientras los inversores se preparan para la publicación de datos económicos fundamentales en Estados Unidos. El consenso estima que la inflación general en EE.UU., conocida como Índice de Precios al Consumidor (IPC), caería al 0% intermensual, mientras que se espera que los datos interanuales se desaceleren del 7.1% al 6.5%. Si se excluye la inflación de los elementos volátiles, se prevé que el IPC subyacente aumente un 0.3% intermensual, mientras que el consenso para la inflación subyacente anual es del 5.7%.

Aunque el Banco Mundial ha revisado a la baja sus previsiones de crecimiento mundial, el dólar neozelandés (NZD) sigue vinculado a la economía china. La reapertura de China podría desencadenar otra subida de las materias primas. Sin embargo, según ANZ Bank, "el endurecimiento de la política monetaria mundial en la segunda mitad del año" podría ayudar a frenar la inflación de las materias primas.

Mientras tanto, el Índice del Dólar DXY, indicador del valor del dólar frente a una cesta de las seis divisas principales, sigue debilitándose, aunque sigue rondando la zona de 103.200.

Por lo tanto, el par NZD/USD podría seguir cotizando lateral mientras los operadores se preparan para la publicación de los datos económicos estadounidenses. Dicho esto, en la agenda de Nueva Zelanda (NZ) se darán a conocer los Permisos de Construcción de diciembre.

NZD/USD niveles técnicos

El responsable de política económica del Banco Central Europeo (BCE), Pablo Hernández de Cos, ha señalado el miércoles que el BCE seguirá subiendo los tipos de interés de forma significativa y a un ritmo constante en las próximas reuniones.

"Mantener las tasas de interés en niveles ajustados reducirá la inflación al amortiguar la demanda y también protegerá contra el riesgo de un cambio persistente al alza en las expectativas de inflación", ha dicho De Cos en un evento financiero por la noche.

Actualización del EUR/USD

El miércoles, el par EUR/USD alcanzó máximos de siete meses, pero ahora se mantiene a la espera del Índice de Precios al Consumidor IPC de EE.UU. del jueves, que los operadores esperan que aclare hacia dónde se dirigen los tipos de interés. En su nivel más alto desde el 31 de mayo, el EUR/USD alcanzó 1.0776 el miércoles, subiendo desde un mínimo de 1.0725.

- Los operadores del USD/JPY esperan los datos del IPC de EE.UU. para el próximo catalizador importante.

- El precio está en espiral y podría estar formándose un patrón de hombro-cabeza-hombro invertido en el gráfico diario.

En el momento de escribir, el USD/JPY vuelve a cotizar plano en 132.35, pero ha oscilado entre un mínimo de 132.06 y un máximo diario de 132.87, máximos semanales por ahora.

Los principales índices de Wall Street cotizan al alza, mientras los inversores esperan la publicación del índice de precios al consumidor IPC de EE.UU., lo que parece haber pesado sobre el dólar y los rendimientos del Tesoro de EE.UU. en las últimas horas de la sesión. El rendimiento a 10 años ha bajado un 1.66% y se encuentra con una estructura de soporte horaria cerca del 3.563%. Si esto se mantuviera, el dólar también recibiría cierto soporte y se alejaría de los bajistas del USD/JPY, lo que dejaría al cruce a flote hasta los datos del IPC del jueves, donde los operadores esperan obtener más claridad sobre la trayectoria de la subida de tipos de la Reserva Federal.

En este sentido, los analistas de TD Securities explicaron que esperan que los precios subyacentes hayan subido mensualmente en diciembre, "cerrando el año con una base relativamente más fuerte".

"De hecho, prevemos un firme aumento del 0.3% intermensual, ya que es probable que la inflación de los servicios haya ganado impulso. En cuanto a la inflación general, esperamos que el IPC registre un ligero descenso sin redondear en diciembre, pero que se redondee a un crecimiento intermensual plano, ya que los precios de la energía volvieron a ofrecer un gran alivio. Nuestras previsiones para la inflación intermensual implican que la inflación general y la subyacente del IPC probablemente perdieron velocidad en términos interanuales en diciembre''.

En cuanto al dólar, los analistas afirman que "a menos que el índice subyacente sorprenda significativamente al alza, las recuperaciones del dólar deberían venderse. Creemos que el listón está alto para obligar a una reversión a pesar de que el USD está tácticamente estirado''.

Análisis técnico del USD/JPY

Los alcistas al acecho, con el precio preparando un patrón de hombro-cabeza-hombro invertido en el gráfico diario:

- El WTI sube más de un 3% debido al mayor optimismo sobre la reapertura de China.

- El aumento de las reservas estadounidenses no fue excusa para que el WTI siguiera avanzando.

- Análisis del precio del WTI: Si recupera los 78.00$, expondrá una recuperación hasta los 80.00$.

El Western Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, sube más de un 3% el miércoles, rompiendo por encima de la media móvil exponencial (EMA) de 20 días, en 76.55$, tras borrar las pérdidas del martes. El apetito por el riesgo, el debilitamiento del dólar y el aumento de los inventarios de petróleo en EE.UU. favorecen al oro negro. En el momento de escribir estas líneas, el WTI cotiza en 77.30$.

El sentimiento de los operadores sigue siendo optimista, como demuestra la subida de los mercados bursátiles mundiales. Las estimaciones de que el IPC de diciembre mostrará un enfriamiento de la inflación anual hasta el 6.5%, desde el 7.1% de noviembre, mantuvieron los flujos monetarios a favor de los activos de riesgo.

Unas cifras de inflación débiles en EE.UU. serían negativas para el dólar, lo que podría impulsar la demanda de petróleo, ya que la materia prima denominada en dólares sería más barata para los compradores con valores en cartera de otras divisas.

Se espera que la Reserva Federal de EE.UU. aumente las tasas en 25 puntos básicos en la reunión de febrero y de nuevo en marzo después de una subida de 50 puntos básicos en diciembre.

Según fuentes citadas por Reuters, "China podría recuperarse con fuerza, especialmente si cuenta con el respaldo de estímulos monetarios y fiscales. Los bancos centrales podrían descubrir que tienen margen para recortar los tipos si la inflación cae sustancialmente y las economías están en recesión."

Los precios del petróleo subieron porque las esperanzas de una mejora de las perspectivas económicas mundiales y la preocupación por el impacto de las sanciones a la producción rusa de crudo pesaron más que una acumulación mayor de la esperada en las reservas estadounidenses de crudo y combustible.

La Administración de Información de Energía de EE.UU. (EIA) informó que los inventarios de crudo aumentaron en 19.0 millones de barriles la semana pasada, la tercera mayor subida semanal de la historia y la mayor desde que las existencias aumentaron en un récord de 21.6 millones de barriles en febrero de 2021.

Análisis del precio del WTI: Perspectiva técnica

Desde una perspectiva técnica, el WTI sigue teniendo un sesgo neutral a la baja, lo que, de seguir subiendo, chocaría con la confluencia de la EMA de 50 días y una línea de tendencia de resistencia a la baja de hace tres meses en torno a 79.09$. Osciladores como el Índice de Fuerza Relativa (RSI) sugieren que los compradores están cobrando impulso, pero la Tasa de Cambio (RoC), sugiere que el avance podría ser gradual, ya que los niveles de volatilidad se mantienen deprimidos.

Si el WTI recupera los 78.00$, podría abrirse la puerta a la mencionada confluencia de indicadores técnicos que, una vez superada, agudizaría la recuperación del WTI hasta los 80.00$ por barril. Por otro lado, el fracaso en 78.00$ podría mantener los precios más bajos, y abrir la puerta a los vendedores, para apuntar a la EMA de 20 días en 76.56$.

WTI niveles técnicos

- Los operadores del oro están a la espera de los datos del IPC estadounidense de diciembre, lo que pesa sobre los precios del metal amarillo.

- El dólar sube, al contrario que los rendimientos de los bonos del Tesoro estadounidense, que caen.

- Análisis del precio del Oro: Podría probar los 1.900$ una vez que supere los 1.887$; de lo contrario, podría probar los 1.860$.

La recuperación del precio del oro (XAU/USD) se detuvo en torno a los 1.887$ tras alcanzar un nuevo máximo de ocho meses, aunque borró parte de esas ganancias, volviéndose negativo el miércoles en medio de un sentimiento optimista en los mercados. Aumentaron las especulaciones de que el informe de inflación de EE.UU. del jueves, más suave de lo previsto, podría provocar un giro de la Fed. Sin embargo, el dólar se está recuperando, lo que supone un viento en contra para los precios del XAU/USD. En el momento de escribir estas líneas, el XAU/USD cotiza en 1.873$.

Caída del precio del oro a pesar del apetito por el riesgo y la caída de los rendimientos

Los mercados bursátiles de EE.UU. siguen avanzando a mediados de la sesión americana, retratando el sentimiento de los inversores. El XAU/USD retrocede, ya que los operadores tomaron beneficios antes del informe de inflación estadounidense de diciembre. Se estima que los datos mensuales del Índice de Precios al Consumo (IPC) caerán al 0%, mientras que los datos interanuales bajarán del 7.1% al 6.5%. Excluyendo la inflación de los artículos volátiles, se prevé que el denominado IPC subyacente aumente un 0.3% intermensual, mientras que el consenso para la inflación subyacente anual es del 5.7%.

Por su parte, el Índice del Dólar DXY, que mide el valor del billete verde frente a una cesta de las seis divisas principales, ha perdido terreno y se sitúa en 103.371, con una ligera subida del 0.09%. Por el contrario, los rendimientos de los bonos del Tesoro estadounidense caen cuatro puntos básicos, hasta el 3.583%. Aunque el rendimiento de los bonos estadounidenses amplió sus pérdidas, el XAU/USD sigue bajando.

Por el lado de la política monetaria estadounidense, las expectativas de los operadores para una subida de tipos de la Fed de 25 puntos básicos se sitúan en un 77% de probabilidades, como muestran los futuros del mercado monetario, mientras que para una subida de 50 puntos básicos es del 23%. Los mercados monetarios esperan que la tasa de los Fondos Federales (FFR) alcance un máximo en torno al 4.92% en junio de 2023.

Análisis del precio del Oro: Perspectiva técnica

Tras alcanzar un máximo en torno a los 1.887$, el XAU/USD está prácticamente plano. Sin embargo, un cierre diario en torno a la zona de 1.876$, precio de apertura del miércoles, podría agravar una caída hacia los mínimos de la semana actual en 1.865,40$. No obstante, osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) se mantienen alcistas y siguen dando soporte a los precios, aunque se prevé una consolidación en torno a los 1.875$ antes de la publicación de los datos fundamentales de EE.UU.

El XAU/USD extenderá sus ganancias hacia los 1.900$ si rompe los 1.887$. Por otra parte, una caída por debajo de 1.865,40$ podría allanar el camino hacia la EMA de 20 días en 1.830$.

The New York Times informa de que Susan Collins, de la Reserva Federal de Boston, apoya una ralentización de las subidas de tasas.

Se ha informado que Collins se inclinaba por una subida de un cuarto de punto en la reunión del banco central del 1 de febrero.

"Creo que 25 ó 50 puntos sería razonable; en este momento me inclino por 25, pero depende mucho de los datos", ha dicho Collins en una entrevista con The New York Times.

- El XAG/USD se encuentra bajo presión tras romper los niveles de soporte a corto plazo durante la sesión americana.

- El metal blanco se encuentra bajo presión, acercándose al nivel de 23.00$.

- El dólar estadounidense cotiza mixto, mientras que los precios de las acciones suben modestamente.

El precio de la plata (XAG/USD) se encuentra bajo presión durante la sesión americana del miércoles, comerciándose en el nivel más bajo desde el viernes, cerca de los 23.20$. El metal blanco cae un 1.25%, acercándose a mínimos de enero.

A primera hora del miércoles, el XAG/USD alcanzó niveles superiores a los 24.00$, pero fue rechazado y comenzó a bajar. El descenso ganó velocidad durante la sesión americana y tras romper soportes horizontales y dinámicos de corto plazo.

La plata vuelve a cotizar por debajo de la media móvil simple de 20 días, hoy en 23.60$. La mencionada SMA está girando hacvia abajo, lo que sugiere cierto agotamiento al alza. La tendencia a corto plazo es bajista. Todo podría cambiar si el XAG/USD consigue subir y mantenerse por encima de 24.00$, especialmente con un cierre diario por encima de 24.20$.

A la baja, el próximo objetivo está en el mínimo de enero en 23.10$. Por debajo de 23.00$, el siguiente nivel de soporte se sitúa en 22.80$.

Plata gráfico diario

-638090509364990186.png)

Plata gráfico de 4 horas

-638090509325722473.png)

Plata niveles técnicos

- El EUR/USD sube gracias a la debilidad del dólar y a los comentarios de línea dura del BCE.

- El discurso del presidente de la Reserva Federal, Jerome Powell, del martes no proporcionó ninguna orientación antes del informe del IPC de Estados Unidos.

- Análisis del precio del EUR/USD: Una ruptura/cierre por encima de 1.0770 allanaría el camino para probar 1.0800

El euro (EUR) reanudó su tendencia alcista frente al dólar estadounidense (USD) y alcanzó un nuevo máximo de ocho meses en torno a 1.0776, a la espera de la publicación del Índice de Precios al Consumidor (IPC) en Estados Unidos, que se prevé que se ralentice. De ahí que el par EUR/USD cotice en 1.0759 tras marcar un mínimo diario en 1.0725.

El Euro subió gracias a los comentarios de línea dura del BCE y a las expectativas de que la inflación estadounidense se reduzca

Wall Street continúa su recuperación a la espera de la publicación del IPC estadounidense. La falta de publicación de datos económicos en EE.UU. y un discurso irrelevante del presidente de la Reserva Federal de EE.UU. (Fed) , Jerome Powell, el martes, dejaron al EUR/USD a la deriva ante las especulaciones de que la inflación estadounidense se suavizaría, lo que podría allanar el camino para una Fed menos agresiva. En consecuencia, el EUR/USD subió con fuerza.

Aparte de esto, el EUR/USD recibió un impulso gracias a los comentarios de línea dura de varios funcionarios del Banco Central Europeo (BCE). El martes, Isabel Schnabel, del BCE, afirmó que "los tipos de interés aún tendrán que subir significativamente" y que "la inflación no remitirá por sí sola". El miércoles, el gobernador del Banco de Francia y miembro del Consejo de Gobierno (CG) del BCE, Francois Villeroy, afirmó que el BCE debería alcanzar su tasa terminal en verano.

Más tarde, el Gobernador del Banco Central austriaco, Robert Holtzmann, añadió que "los tipos tendrán que subir significativamente más para alcanzar niveles suficientemente restrictivos que garanticen un retorno oportuno de la inflación al objetivo", haciéndose eco de algunos de sus comentarios Olli Rehn, quien añadió que los tipos tienen que subir "significativamente" en las próximas dos reuniones y alcanzar niveles restrictivos para amortiguar la inflación.

En la agenda económica de EE.UU. se publicará el jueves el Índice de Precios al Consumidor (IPC), con estimaciones del 0% intermensual y del 6.5% anual. El IPC subyacente se situará en el 0.3% intermensual, mientras que la estimación anual es del 5.7%.

Análisis del precio del EUR/USD: Perspectiva técnica

Desde la perspectiva del gráfico diario, la ruptura de los máximos semanales en torno a 1.0750 por parte del EUR/USD abrió la puerta para probar los máximos de junio de 2022 en 1.0773. Una vez que se rompa ese nivel, el EUR/USD podría poner a prueba la cifra de 1.0800 a corto plazo. Este escenario está respaldado por el Índice de Fuerza Relativa (RSI) que se encuentra en territorio alcista y apunta al alza, aunque la Tasa de Cambio (RoC) sugiere que la volatilidad se mantiene sin cambios. Por lo tanto, el EUR/USD podría seguir avanzando de manera constante o consolidarse.

Por otro lado, si el EUR/USD no logra superar 1.0800, el par se vería expuesto a la presión vendedora, lo que podría hacer caer al par hasta 1.0750, seguido de una prueba del mínimo diario del 10 de enero en 1.0711 y el nivel redondo de 1.0700.

EUR/USD niveles técnicos

El mes pasado, la moneda estadounidense se debatió entre fuerzas opuestas, y el Índice del dólar DXY terminó el mes a la baja. Los economistas de HSBC prevén una debilidad del USD en 2023.

Un aterrizaje suave de la economía estadounidense debería debilitar al USD en general

"Creemos que el USD se debilitará aún más en 2023, ya que su significativa sobrevaloración (basada en el tipo de cambio efectivo real (REER)) ya no puede ser soportada, una vez que la Fed deje de hacer subidas, el crecimiento mundial muestre signos de agotamiento y la volatilidad de los mercados baje".

"Reconocemos que habría demanda de 'refugio' para el USD, si la economía de EE.UU. entra en una profunda recesión. Sin embargo, lo vemos como un escenario de riesgo, más que como un resultado inevitable".

"Si la economía estadounidense logra un descenso más suave, es probable que el USD se debilite. Ese es nuestro caso base para 2023".

- El franco suizo se encuentra entre las monedas con peores rendimientos el miércoles.

- El dólar estadounidense registra resultados mixtos durante la sesión americana antes del IPC estadounidense.

- El USD/CHF rebota con fuerza, por encima de la SMA de 20 días.

El USD/CHF está subiendo más de 70 pips el miércoles, extendiendo la recuperación desde los mínimos de varios meses que alcanzó el lunes en 0.9165. El par supera el nivel de 0.9300 por primera vez desde el viernes.

Tras dos días de subidas, el USD/CHF vuelve a superar la media móvil simple (SMA) de 20 días que se sitúa en 0.9285. La tendencia sigue siendo bajista, pero la zona de 0.9200 se está convirtiendo en un fuerte soporte.

Caídas generalizadas del CHF

El franco suizo es la divisa con peor comportamiento de la sesión americana. Los bonos suizos se disparan. El rendimiento de los bonos suizos a 10 años cae más de un 10% en el momento de escribir estas líneas, situándose en el 1.26%, el nivel más bajo desde el 19 de diciembre.

El USD/CHF rompió por encima de 0.9250 y aceleró al alza. Alcanzó un máximo en 0.9315 y luego retrocedió, encontrando soporte en 0.9285. Al mismo tiempo, el par EUR/USD cotiza en máximos de varios meses por encima de 1.0770. El EUR/CHF está teniendo el mejor día en meses y alcanzó niveles por encima de la paridad por primera vez desde julio.

El dólar estadounidense cotiza mixto el miércoles, mientras que los participantes del mercado esperan el informe del IPC estadounidense que se publicará el jueves. Se espera que el índice se mantenga sin cambios en una base mensual en diciembre y que la tasa anual caiga del 7.1% al 6.5%.

USD/CHF niveles técnicos

- El GBP/USD está casi plano, incapaz de capitalizar la debilidad del dólar estadounidense.

- El discurso de Powell no proporcionó ninguna orientación a futuro para la reunión del FOMC del 1 de febrero.

- Análisis del precio del GBP/USD: A corto plazo, podría poner a prueba la SMA de 200 días.

La libra esterlina (GBP) no ha podido mantener las ganancias anteriores frente al dólar estadounidense (USD) y el aumento de la presión de venta ha arrastrado al GBP/USD a la baja después de alcanzar un máximo diario en 1.2178. El sentimiento optimista de los mercados, reflejado en las índices bursátiles estadounidenses, no ha logrado impulsar a la libra esterlina. En el momento de escribir, el par GBP/USD cotiza en 1.2145, ligeramente por debajo de su precio de apertura.

GBP/USD se prepara para el informe del IPC estadounidense de diciembre

Wall Street ha abierto con sólidas ganancias después de que el discurso del presidente de la Reserva Federal de Estados Unidos, Jerome Powell, del martes no proporcionara ninguna orientación a futuro. Sin embargo, según Rabobank Analysts, "el presidente fue, sin embargo, capaz de exprimir en referencia a la Fed priorizar la inflación sobre el empleo en el corto plazo, cuando dijo que el caso de la independencia de la política monetaria radica en los beneficios de aislar las decisiones de política monetaria de las consideraciones políticas a corto plazo."

Los inversores restaron importancia a las palabras de Powell y los mercados bursátiles estadounidenses cerraron al alza el martes. Mientras tanto, el par GBP/USD no logró ganar tracción a pesar de que el dólar continuó debilitándose. El Índice del dólar DXY, que mide el valor del dólar frente a una cesta de las monedas principales, pierde un 0.08% y se sitúa en 103.193.

La ausencia de publicación de datos económicos en el Reino Unido mantiene a los operadores a la espera de la publicación, el jueves, del Índice de Precios al Consumo (IPC) estadounidense. Las estimaciones para la inflación general son del 0% intermensual; en términos anuales, se espera una caída hasta el 6.5%. Si se excluyen los elementos volátiles, se prevé que el IPC subyacente se sitúe en el 0.3% intermensual, mientras que en términos anuales se estima que se sitúe en el 5.7%.

Análisis del precio del GBP/USD: Perspectiva técnica

La acción del precio del GBP/USD en los últimos tres días ha formado un patrón alcista de velas harami, lo que sugiere que los vendedores están entrando. Pero hay que decir que la media móvil exponencial (EMA) de 200 días en 1.2107 sería difícil de romper por los vendedores. Sin embargo, si se rompe, podría abrir la puerta a una nueva prueba del GBP/USD en 1.2100, seguida por una prueba a la EMA de 20 días en 1.2080.

La libra esterlina es un modesto perdedor en la sesión. Los economistas de Scotiabank esperan que el par GBP/USD se mantenga por encima de 1.21 para mantener el tono constructivo.

Volver a subir por encima de 1.2175 sería constructivo

"La deriva del GBP/USD desde el máximo de principios de semana justo por encima de 1.22 sigue siendo limitada y aún podría interpretarse como una consolidación alcista -potencialmente- antes de otro impulso al alza".

"El par está bien soportado en la zona baja de 1.21, pero el soporte tendrá que mantenerse para que el trasfondo siga siendo constructivo".

"La sesión dentro de rango del martes da un aspecto ligeramente más negativo al gráfico diario. Sería constructivo volver a superar el nivel de 1.2175 intradía."

Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha afirmado el miércoles que los tipos de interés en la zona euro aún tendrán que subir significativamente en las próximas reuniones y alcanzar niveles restrictivos para frenar la inflación, según informa Reuters.

En diciembre, Rehn había dicho que esperaba que el BCE subiera la tasa de interés oficial en 50 puntos básicos en febrero y marzo.

Reacción de los mercados

El par EUR/USD se ha movido al alza como reacción inicial a estos comentarios. En el momento de escribir, el par cotiza en 1.0768, su nivel más alto desde finales de mayo, con una subida diaria del 0.3%.

Los economistas de TD Securities analizan cómo podría afectar al dólar y a los pares USD/JPY y EUR/USD la publicación mañana del Índice de Precios al Consumo (IPC).

El listón está alto para obligar a una reversión

"El mercado ha vuelto a apuntar a una disminución de la agresividad de la Fed y pone al USD a la defensiva. Una cifra sobre el consenso no nos parece una amenaza particular para el dólar. Por otra parte, tampoco es evidente que una sorpresa positiva en la inflación subyacente alteraría tremendamente la trayectoria del USD".

"Por mucho que el USD parezca estirado sobre una base táctica, creemos que el listón está alto para obligar a una reversión. Las recuperaciones del USD deberían venderse".

"Con la reunión del BoJ la semana que viene, el USD/JPY es un claro candidato a más caídas. Mientras tanto, el EUR/USD ha demostrado su capacidad de recuperación; 1.0780/00 es todo lo que se interpone en el camino de otro desplome."

El par AUD/USD se mueve en territorio positivo por encima de 0.6900. Los economistas del OCBC Bank esperan que el par amplíe su subida.

Mantener la tendencia de comprar en kas caídas

"El impluso alcista está intacto en el gráfico semanal, mientras que el RSI subió. En el gráfico semanal se observa un posible patrón de copa y asa, que suele ser una formación alcista. La finalización del patrón sitúa el objetivo en torno a los niveles 0.75/0.76".

"No se descarta un retroceso a corto plazo, pero la tendencia a comprar las caídas se mantiene."

"La resistencia clave está en 0.6920 (76.4% de Fibonacci) y 0.7020 antes de 0.7150 (máximo de agosto). El soporte está en 0.6840 (SMA de 200 días), 0.6760/70 (SMA de 21 días, 61.8% de Fibonacci del máximo de agosto al mínimo de octubre) y 0.6680 (SMA de 50 días)."

"A medio plazo, seguimos comprando las caídas. Los datos más suaves de EE.UU. (que despiertan esperanzas de calibración de la política de la Fed) y la evolución positiva de China deberían mantener el soporte del AUD."

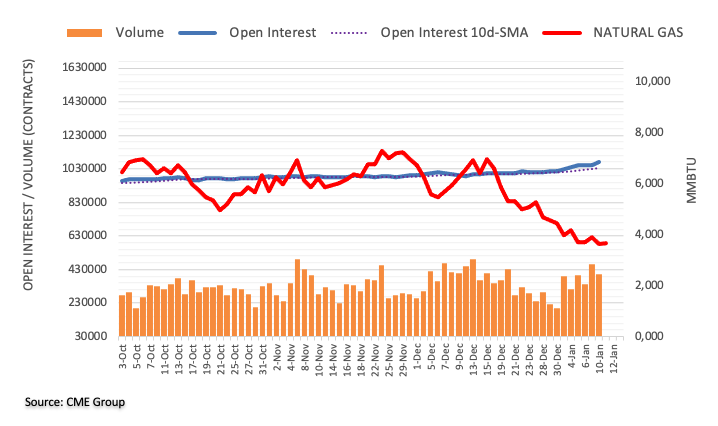

Los datos preliminares del CME Group para los mercados de futuros de gas natural mostraron otro aumento diario del interés abierto el martes, ahora en unos 16.600 contratos. En el lado opuesto, el volumen se redujo en casi 60.000 contratos, lo que amplía la inestabilidad actual.

Gas natural: Soporte clave en 3.50$

El marcado retroceso del martes en los precios del gas natural fue en paralelo con el aumento del interés abierto y es indicativo de que podría producirse una caída mayor a corto plazo. En este sentido, existe una sólida zona de contención en torno al nivel de 3.50$ por MMBtu, que expone a una mayor caída en caso de que la materia prima la rompa.

Esto es lo que necesita saber para operar hoy miércoles 11 de enero:

Los mercados de riesgo se mantienen firmes, con una sesión asiática positiva y llevando a modestas ganancias de nuevo en Europa el miércoles. Los sorprendentes datos de inflación y ventas minoristas de Australia fueron ignorados a pesar de las posibilidades de que se adopten medidas más restrictivas. El petróleo también se libró de una sorprendente subida de los inventarios de crudo, pero con el IPC estadounidense el jueves, los movimientos son limitados, mientras la toma de posiciones se reduce al mínimo. El apetito por el riesgo comenzó con la caída de los rendimientos de los bonos en todo el mundo, por lo que el IPC de mañana debe confirmarlo. Los rendimientos de los bonos volvieron a caer ayer y esta mañana han bajado en Alemania, lo que está ayudando a las acciones y a otros activos de riesgo a mantener las ganancias. Esto ha mantenido al dólar bajo presión, mientras se mantiene en 103.30 en el índice del dólar DY. El petróleo subió a 76.70$ y el oro se mantuvo estable en 1.880$.

Mercados europeos:

- Eurostoxx: +0.7%.

- FTSE: +0.7%.

- Dax: +1%.

Futuros en Estados Unidos :

- Dow Jones, Nasdaq y S&P 500: +0.4%.

Noticias de Wall Street

Aerolíneas (LUV) (DAL) (AAL) (UAL): La FAA informa de un problema en todo el país que paraliza todas las salidas, aunque ya se ha vuelto a poner en marcha.

Tesla (TSLA) se dispone a ampliar su giga-factoría de Texas.

Noticias de Reuters

Apple Inc (AAPL): La compañía está planeando comenzar a utilizar sus propias pantallas personalizadas en sus dispositivos móviles a partir de 2024 en un intento de traer más componentes internamente, informó Bloomberg News el martes, citando a personas con conocimiento del asunto.

BlackRock Inc (BLK): Los fondos cotizados (ETF) iShares de la compañía obtuvieron más flujos netos que los ETF de Vanguard el año pasado, según las estimaciones del rastreador del sector Morningstar.

Credit Suisse Group AG (CS): La compañía está considerando un recorte del 50% de su fondo de bonificación global para 2022, según informó Bloomberg News el miércoles.

Goldman Sachs Group Inc (GS): Los empleados de Goldman Sachs se preparan para saber si conservarán sus puestos de trabajo, ya que el banco de inversión estadounidense inicia una amplia campaña de recorte de costes que podría reducir en miles su plantilla global de 49.000 empleados.

Merck & Co Inc (MRK): La compañía dijo que emprendería acciones legales contra algunas empresas farmacéuticas tras advertir que algunos fabricantes estaban suministrando medicamentos COVID-19 a algunas provincias y ciudades diciendo que los medicamentos estaban autorizados por Merck.

Wells Fargo & Co (WFC): La compañía reducirá su negocio de préstamos hipotecarios mediante la reducción de su cartera de servicios hipotecarios y la salida del negocio de préstamos corresponsales, dijo la compañía.

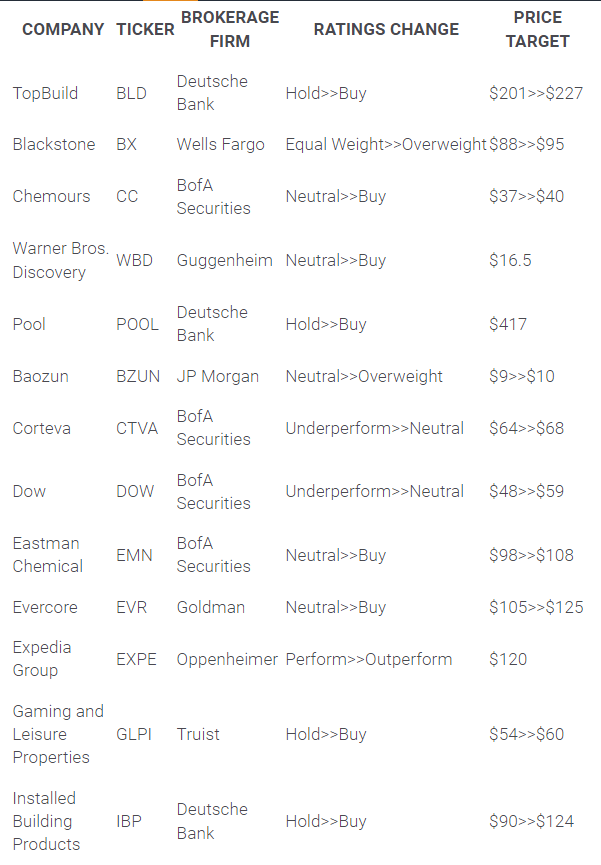

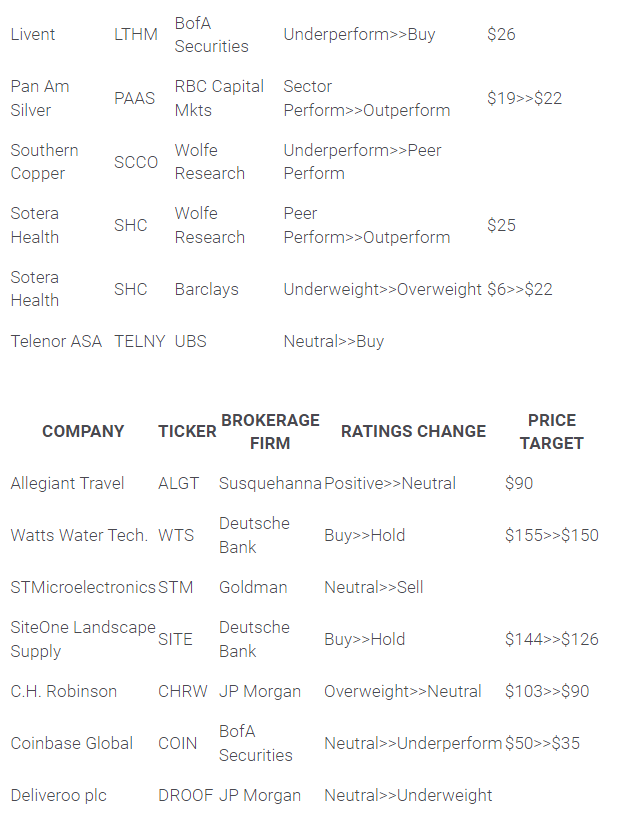

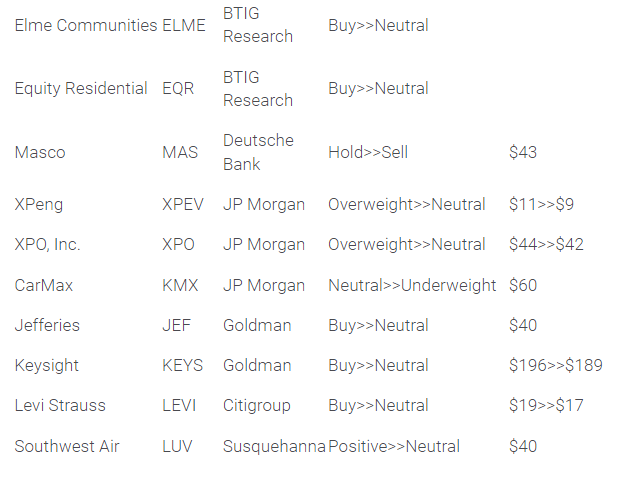

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- El precio del oro no logra aprovechar su avance intradía tras alcanzar un nuevo máximo de varios meses.

- La modesta fortaleza del dólar estadounidense y el tono positivo del riesgo actúan en contra del metal amarillo.

- Las expectativas por menores subidas de tasas de la Fed ayudan a limitar las pérdidas, mientras la atención se centra en el informe del IPC de EE.UU..

El precio del oro (XAU/USD) retrocede sus modestas ganancias intradía tras alcanzar un nuevo máximo de ocho meses, en torno a la zona de 1.886$-1.887$ tocada a principios de este miércoles y se vuelve neutral al inicio de la sesión americana. Actualmente situado justo por encima del nivel de 1.875$, la caída del XAU/USD sigue soportada en medio de las expectativas de un endurecimiento menos agresivo de la política monetaria por parte de la Reserva Federal (Fed).

Expectativas por una Reserva Federal menos agresiva dan soporte al precio del oro

El informe mixto sobre el empleo publicado el viernes en Estados Unidos mostró una ralentización del crecimiento de los salarios y apuntó a una disminución de las presiones inflacionistas. Además, la actividad empresarial en el sector servicios estadounidense alcanzó el peor nivel desde 2009, lo que sugiere que el efecto de las grandes subidas de tasas de la Fed en 2022 se está dejando sentir en la economía. Esto, a su vez, elevó las expectativas a menores subidas de tasas de la Fed en el futuro, lo que mantiene los rendimientos de los Bonos del Tesoro de EE.UU. bjo presión cerca de mínimos de varias semanas y podría seguir prestandosoporte al precio del oro, que no ofrece rendimientos.

La moderada fortaleza del dólar y el tono positivo del riesgo limitan al precio del oro

Dicho esto, un modesto repunte del dólar estadounidense (USD) está frenando a los alcistas a la hora de abrir posiciones agresivas. Un dólar más fuerte tiende a actuar como un viento en contra para el precio del oro, denominado en dólares estadounidenses. Además, el tono generalmente positivo de los mercados bursátiles contribuye a limitar las subidas del metal precioso, al menos por el momento. Los operadores también parecen reacios y prefieren mantenerse al margen antes de la publicación de las últimas cifras de inflación al consumo IPC de los Estados Unidos (EE.UU.), que se publicarán el jueves.

La atención sigue centrada en las cifras de inflación al consumidor de Estados Unidos

El crucial informe sobre el IPC de EE.UU. desempeñará un papel clave a la hora de influir en la senda de subidas de tasas de la Reserva Federal y de impulsar el precio del oro a corto plazo. Los responsables políticos han indicado que siguen comprometidos con la lucha contra la alta inflación y que las tasas podrían permanecer elevadas durante más tiempo, o hasta que haya pruebas claras de que los precios al consumo están cayendo. Por lo tanto, si el IPC estadounidense es más fuerte, aumentarán las expectativas a una Fed más agresiva y el XAU/USD volverá a caer.

Antes de los datos clave, la caída del rendimiento de los bonos de EE.UU. podría actuar como un viento en contra para el Dólar ante la ausencia de cualquier publicación económica relevante de EE.UU. que pueda afectar al mercado. Esto podría seguir dando soporte al precio del oro. Aparte de esto, los operadores podrían seguir el sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al XAU/USD.

Perspectiva técnica del precio del Oro

Desde el punto de vista técnico, es probable que cualquier caída correctiva significativa encuentre un buen soporte cerca del punto de ruptura de la resistencia entre 1.865$ y 1.860$. Una ruptura sostenida por debajo de esta región podría provocar algunas ventas técnicas y arrastrar el precio del oro al soporte horizontal de 1.835$-1.833$. Por otro lado, el siguiente nivel de resistencia se sitúa cerca de los 1.900$. Una fuerza sostenida por encima de este nivel se considerará un nuevo desencadenante para los alcistas y allanará el camino para una extensión del movimiento al alza a corto plazo.

Oro niveles clave

- El dólar mixto antes de los datos de inflación de EE.UU. del jueves.

- USD/MXN tiene el cierre más bajo desde 2020.

- Se reúnen los líderes de América del Norte en México.

El USD/MXN cayó hasta 19.04 el miércoles, alcanzando el mínimo desde noviembre y quedando a muy pocos pasos de los precios más bajos desde principios del 2020. Tras acercarse a 19.00, el par rebotó hacia 19.10. La tendencia sigue a favor del peso mexicano.

El martes el peso mexicano tuvo el cierre diario más alto desde febrero de 2020 contra el dólar y mantiene el tono positivo. La moneda mexicana necesita quebrar por debajo de 19.00 para habilitar una extensión del recorrido. Dicha zona sigue estando en el radar, ya que el USD/MXN muestra recuperaciones limitadas por el momento, que el miércoles no consiguen ir más allá de 19.15. Por encima la siguiente resistencia importante se ve en 19.30.

Un escenario de continuidad del buen tono en los mercados de renta variable, junto con una recuperación en el precio de las materias primas y una baja/estabilidad en los rendimientos de los bonos del Tesoro, sería positivo para el peso mexicano. Los principales riesgos vienen por el lado de una caída en las bolsas, acompañada de una disparada en los rendimientos de EE.UU.

Los tres amigos

Andrés Manuel López Obrador (presidente de México), Joe Biden (presidente de EE.UU.) y Justin Trudeau (primer ministro de Canadá) se reunieron en la ciudad de México. En la cumbre, aún en desarrollo, se trataron varios temas de agenda, aunque no se esperan grandes novedades que puedan tener un impacto en los mercados.

En lo que respecta a datos económicos se conoció en México que la producción industrial se mantuvo en noviembre, con respecto al mes anterior y subió un 3.2% con respecto a un año atrás. El foco con respecto a reportes está puesto en lo que será el jueves la inflación en EE.UU. El consenso del mercado es que el Índice de Precios al Consumidor se haya mantenido sin cambios en diciembre, lo que implicaría que la tasa anual pase desde 7.1% a 6.5%; mientras que el IPC subyacente es visto aumentando 0.3% en el mes y que la tasa anual bajo desde 6% a 5.7%.

Niveles técnicos

- El USD/JPY sube el miércoles y alcanza un nuevo máximo semanal en medio de un modesto repunte del USD.

- Las expectativas por menores subidas de tasas de la Fed y la caída de los rendimientos de los bonos de EE.UU. podría limitar las ganancias del par.

- Los inversores podrían abstenerse de abrir posiciones agresivas antes del IPC de EE.UU. que se informará el jueves.

El par USD/JPY ha ganado algo de tracción positiva el miércoles y ha subido cerca de 133.00, a un nuevo máximo semanal, al inicio de a sesión americana. Sin embargo, el repunte carece de convicción alcista y corre el riesgo de desvanecerse con rapidez.

El dólar atrae algunas compras y se aleja de los mínimos de siete meses alcanzados el martes, lo que a su vez presta cierto soporte al par USD/JPY. Aparte de esto, un tono generalmente positivo en torno a los mercados bursátiles pesa sobre el yen japonés de refugio seguro y proporciona un modesto impulso al par. Dicho esto, la creciente aceptación de que la Fed suavizará su postura de línea dura podría frenar a los alcistas a la hora de abrir posiciones agresivas y limitar cualquier subida significativa del par, al menos por ahora.

El informe mixto sobre el empleo publicado el viernes en Estados Unidos mostró una ralentización del crecimiento de los salarios y apuntó señales de relajación de las presiones inflacionistas. Además, la actividad empresarial en el sector servicios estadounidense alcanzó el peor nivel desde 2009, lo que sugiere que el efecto de las grandes subidas de tasas de la Fed en 2022 se está dejando sentir en la economía. Esto, a su vez, elevó las expectativas a menores subidas de tipos de la Fed en el futuro, lo que mantiene los rendimientos de los bonos del Tesoro de EE.UU. bajo presión cerca de mínimos de varias semanas y debería actuar como un viento en contra para el dólar.

Por otro lado, las especulaciones de que el Banco de Japón eliminará gradualmente su política monetaria ultra-flexible podrían contribuir a limitaral par USD/JPY. Los operadores también podrían abstenerse de abrir posiciones direccionales y preferir mantenerse al margen antes de la publicación de las cifras de inflación al consumidor de EE.UU. el jueves. El IPC estadounidense influirá en las perspectivas de la Fed, lo que a su vez impulsará al dólar y dará un nuevo impulso direccional al par.

Mientras tanto, los rendimientos de los bonos de EE.UU., la dinámica de los precios de EE.UU. y el sentimiento de riesgo del mercado en general, podrían generar algunas oportunidades a corto plazo en torno al par USD/JPY. Sin embargo, el trasfondo fundamental antes mencionado justifica cierta cautela por parte de los alcistasantes de posicionarse para cualquier movimiento al alza adicional ante la ausencia de publicaciones de datos económicos relevantes de los EE.UU. el miércoles.

Niveles técnicos a vigilar

- El EUR/GBP sube por tercer día consecutivo y alcanza un nuevo máximo semanal el miércoles.

- Las expectativas moderadas del Banco de Inglaterra pesan sobre la libra esterlina y siguen dando soporte al impulso.

- La reciente retórica de línea dura del BCE apuntala al euro y apoya las perspectivas de ganancias adicionales.

El cruce EUR/GBP consolida su buen rebote desde los mínimos de más de dos semanas y gana tracción por tercer día consecutivo el miércoles. Los precios alcanzaron nuevos máximos semanales en la sesión europea, y están poniendo a prueba la zona de resistencia fuerte en 0.8865-0.8875.

La libra esterlina continúa con su relativo bajo rendimiento, lo que, junto con un modesto repunte de la moneda común, actúa como viento de cola para el cruce EUR/GBP. Las sombrías perspectivas de la economía británica han alimentado las especulaciones de que el Banco de Inglaterra (BoE) se acerca al final del actual ciclo de subidas de tasas. Esto, a su vez, se considera un factor clave que debilita a la libra esterlina.

Además, la retórica de línea dura de varios funcionarios del Banco Central Europeo (BCE) beneficia al euro y presta más soporte al cruce EUR/GBP. De hecho, Robert Holzmann, miembro del Consejo de Gobierno del BCE, declaró el miércoles que los tipos tendrán que subir mucho más para alcanzar niveles lo suficientemente restrictivos como para garantizar un retorno oportuno de la inflación al objetivo.

A falta de publicaciones económicas relevantes para los mercados, tanto en el Reino Unido como en la Eurozona, el trasfondo fundamental apoya las perspectivas de una nueva apreciación a corto plazo. Los alcistas, sin embargo, podrían esperar a un movimiento sostenido más allá de la barrera de 0.8865-0.8875 antes de hacer nuevas apuestas. El cruce EUR/GBP podría entonces intentar recuperar el área psicológica de 0.9000 a corto plazo.

Niveles técnicos

- El EUR/USD mantiene el tono de demanda cerca de 1.0750 el miércoles.

- La superación de los máximos recientes en torno a 1.0760 expone un movimiento hacia 1.0800.

El EUR/USD sube por cuarta sesión consecutiva y vuelve a visitar la zona de 1.0750 el miércoles.

En caso de que los alcistas mantengan el control, la ruptura del máximo de enero en 1.0760 (9 de enero) podría poner a prueba el máximo de junio de 2022 en 1.0773 (27 de junio), seguido de cerca por el máximo de mayo de 2022 en 1.0786 (30 de mayo).

Las ganancias adicionales a partir de aquí deberían apuntar al nive clave en 1.0800.

Mientras tanto, el par tendrá los riesgos volcados hacia más subas de seguir por encima de la media móvil simple de 200 días en 1.0308.

EUR/USD gráfico de día

- El DXY prolonga la consolidación cerca de 103.00.

- La ruptura del mínimo de enero cerca de 102.90 apuntaría a un retroceso más profundo.

El Índice del Dólar de EE.UU. (DXY) sigue cotizando en torno a la zona de 103,30 el miércoles.

Los movimientos bajistas podrían poner a prueba el mínimo de enero en 102.94 (9 de enero) a corto plazo, mientras que una ruptura por debajo de este nivel podría desencadenar un retroceso hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo), por delante del nivel psicológico de 100.00.

Mientras tanto, de seguir por debajo de la media móvil simple (SMA) de 200 días en 106.37, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- El EUR/JPY extiende el avance sobre 142.00 a mediados de semana.

- Los alcistas apuntan ahora al máximo semanal en torno a la zona de 143.00.

El EUR/JPY cotiza con ganancias por cuarta sesión consecutiva y alcanza máximos de varios días cerca de 142.50 el miércoles.

Teniendo en cuenta la evolución actual de los precios, a corto plazo el escenario de más subas siguen siendo favorables. La barrera alcista inmediata aparece en el máximo semanal de 142.93 (máximo del 28 de diciembre), que parece reforzado por la proximidad de la media móvil simple (SMA) de 100 días, hoy en 143.05.

Las perspectivas para el EUR/JPY deberían seguir siendo positivas mientras se mantenga por encima de la SMA de 200 días en 140.62.

EUR/JPY gráfico de día

- Acciones suben en Europa y futuros de EE.UU. presentan modesto avance.

- Mercados a la espera del dato de inflación de EE.UU. que sale el jueves.

- El dólar opera mixto, convalidando pérdidas recientes.

- El oro marca nuevos máximos en meses mientras el petróleo se mantiene estable.

Los mercados están operando sin grandes cambios el miércoles, con la expectativa puesta en los próximos datos económicos. Wall Street apunta a una apertura con leves ganancias. El dólar opera mixto, mientras que los metales pierde momento tras marcar máximos.

A la espera del IPC de EE.UU.

En Asia, los mercados cerraron en positivo con el Hang Seng ganando 0.49% y el Nikkei 225 1.03%. En Europa, el FTSE sube 0.62%, el DAX gana 1.01% y el CAC 40 trepa 0.93%. El S&P 500 cerró el miércoles con un avance del 0.70% y en la previa el jueves sube 0.10%. Los futuros del Dow Jones trepan 0.04% y los del Nasdaq 0.02%.

Los mercados de renta variable están consolidando las recientes ganancias tras un buen inicio de año. En el premarket, Salesforce cae 3.25% y Meta Platforms 1.25% mientras que Tesla sube 1.88%. Entre las empresas que presentarán resultados el miércoles están ASOS, Bang & Olufsen, y Life Corp.

La prensa reportó hace momentos que la Agencia Federal de Aviación de EE.UU. tenía problemas con sus sistemas y que esto podría afectar los vuelos a lo largo de EE.UU. La agencia informó la postergación de todos los despegues hasta las 14:00 GMT.

Jerome Powell, el presidente de la Reserva Federal el martes expuso en una conferencia. No dio señales sobre el futuro de la política monetaria pero sí indicó que no será un rol de la Fed hacer política ambiental. El foco del mercado está puesto sobre lo que serán los datos de inflación de EE.UU. el jueves. El dato del IPC ayudará a moldear las expectativas de política monetaria de la Fed, que últimamente se han volcado a favor de una suavización en el ritmo del ajuste. El jueves también saldrán datos de inflación de China.

El dólar presenta resultados mixtos y se mueve en general en sentido lateral, convalidando las pérdidas recientes. Entre las monedas de mejor desempeño el miércoles está el dólar australiano luego de datos domésticos (inflación y ventas minoristas). El euro se muestra fortalecido entre sus rivales europeos apoyado por los comentarios de funcionarios del Banco Central Europeo. Entre estos últimos estuvo el de Robert Holzmann, que afirmó que las tasas tendrán que subir mucho más.

Los rendimientos de los bonos del Tesoro operan sin grandes cambios el miércoles, con el bono a 10 años rendimiento 3.58% y le de dos años 4.23%. El Tesoro colocará deuda a 17 semanas (36.000 millones) y 10 años (32.000 millones). En Europa los rendimientos están retrocediendo, con la referencia alemanda a 10 años en 2.22% (cayendo 2.59% en el día).

La recuperación de las criptomonedas pierde momento. Bitocin cae por primera vez en una semana y opera en 17.420$, y Ethereum en 1.330$. Los metales están borrando las ganancias intradiarias. El oro llegó a nuevos máximos en meses cerca de 1890$ y retrocedió debajo de 1880$. La plata operó momentáneamente sobre 24.00$ y regresó por debajo. El petróleo se mantiene en el rango de precios recientes, con una leve suba el miércoles. El barril de WTI se ubica por encima de 75.00$. El miércoles la Agencia de Información de Energía de EE.UU. publicará cifras de inventarios.

Niveles técnicos

Aunque la atención parece centrarse casi exclusivamente en el dólar, no hay que perder de vista lo que tiene que decir el BCE. Los economistas de Commerzbank analizan cómo podría verse afectado el euro.

¿Qué senda de tipos del BCE se consideraría neutral para el euro?

"En lo que respecta a los movimientos del euro en el mercado de divisas, no sólo importa si la senda de tipos del BCE se desarrollará como el mercado está valorando actualmente. Es más importante la reacción del BCE ante la evolución de la inflación".

"Sólo si la inflación cae tan rápidamente como espera el mercado, una senda de tipos como la descrita a continuación resultaría neutral para los tipos de cambio del euro. Si la inflación no disminuyera tan rápidamente, cualquier recorte de tipos (o las expectativas del mercado de recortes en un futuro próximo) ejercería presión sobre el euro."

El par EUR/USD cotizó por última vez en torno a 1.0750. Los economistas de Scotiabank esperan que el par supere la zona de 1.0750.

Los activos de la zona euro siguen siendo atractivos

"Los astros se han alineado para colocar al euro en una buena posición para extender su racha alcista. El sentimiento hacia el euro ha mejorado claramente en un contexto de retroceso de los riesgos de recesión, ayudado por un tiempo inusualmente cálido que reduce el impacto de la crisis energética, y la continuación de la política de línea dura del BCE ".

"Los activos de la zona euro siguen siendo atractivos (fuertes rendimientos en relación con el mercado bursátil de EE.UU. desde octubre), dando al euro algunos vientos de cola adicionales."

"Si mañana se informa de un IPC débil en EE.UU., es probable que el par se sitúe en torno a 1.0750".

- Jornada tranquila en los mercados financieros, a la espera de datos claves de inflación de EE.UU.

- El dólar sin dirección clara, confirmando recientes caídas.

- EUR/USD sigue lateral, sobre 1.0700 y limitado por 1.0760.

El EUR/USD está operando en la zona de 1.0750, en los niveles más elevados desde junio del 2022. Desde varias sesiones el par se mueve entre 1.0710 y 1.0762, convalidando las fuertes subas del pasado viernes y del lunes.

El factor clave del avance ha sido la debilidad del dólar. El billete verde está bajo presión ante una baja en los rendimientos de los bonos del Tesoro por las expectativas de que la Reserva Federal aliviará la política dura. En este aspecto, lo que digan los datos de inflación estadounidenses el jueves serán importantes. Hacia allí apuntan todas las miradas.

El euro por su parte sigue siendo de las monedas más firmes en Europa y muestra avances contra el franco suizo y la libra. La moneda común se ve apoyada por los comentarios de los funcionarios del Banco Central Europeo (BCE) señalando que las tasas de interés seguirán subiendo durante varios encuentros.

La tendencia del EUR/USD sigue alcista, con varios indicadores técnicos cerca de niveles de sobrecompra. El avance desde niveles por debajo de 1.0500, ha frenado por ahora, en la zona de 1.0760 que es la resistencia a quebrar. De hacerlo, el próximo objetivo está en 1.0790, los máximos de mayo de 2022.

En la dirección contraria, el euro perdería momento de caer por debajo de 1.0700/1.0695, confluencia de un nivel horizontal y la media móvil de 20 en cuatro horas. El siguiente soporte está en 1.0660.

EUR/USD gráfico de cuatro horas

Niveles técnicos

- El AUD/USD recupera mometno alcita tras datos macroeconómicos optimistas de Australia.

- Las apuestas a menores subidas de tasas de la Fed pesan sobre el dólar.

- Mercados a la espera de los datos de inflación del jueves de EE.UU.

El AUD/USD recibió nueva demanda el miércoles y llegó hasta 0.6925, apenas por debajo del máximo del martes. El par luego retrocedió y está luchando por sostenerse sobre el área de 0.6900, con la mira en los picos del actual mes.

El par se vio apoyado por datos alentadores de Australia, lo que se suma a la neutralidad/debilidad que muestra el dólar estadounidense por estas horas. La Oficina Australiana de Estadísticas informó que el Índice de Precios al Consumidor (IPC) volvió a acelerarse en noviembre hasta el 7.3% interanual, la tasa más alta en 32 años, desde el 6.9% del mes anterior. Otro reporte mostró que las ventas minoristas en Australia superaron las estimaciones más optimistas y subieron 1.4% en noviembre, hasta la cifra récord de 35.900 millones de dólares australianos. Además, la lectura de octubre también se revisó al alza para mostrar un crecimiento del 0.4%, frente a la caída del 0.2% que se había informado en un principio. Estos datos aumentan las probabilidades de una subida adicional de los tipos de interés por parte del Banco de la Reserva de Australia en febrero y siguen siendo un soporte para el movimiento positivo intradía.

El dólar, por su parte, no logra aprovechar el rebote de la víspera desde un mínimo de siete meses, en medio de unas expectativas cada vez más firmes de que la Reserva Federal suavizará su postura de línea dura. Las apuestas se vieron impulsadas por los datos de la semana pasada, que mostraron un crecimiento de los salarios en EE.UU. en diciembre y apuntaron a señales de relajación de las presiones inflacionistas. Además, la actividad empresarial en el sector servicios estadounidense se contrajo y alcanzó en diciembre el peor nivel desde 2009. Esto, a su vez, reafirmó las expectativas de un endurecimiento menos agresivo de la política por parte de la Fed y mantiene los rendimientos de los bonos del Tesoro estadounidense cerca de mínimos de varias semanas. Aparte de esto, un tono de riesgo generalmente positivo debilita al dólar.

Sin embargo, queda por ver si los alcistas del AUD/USD pueden mantener su dominio u optar por aligerar sus apuestas, ya que los inversores esperan con impaciencia la publicación de los datos de inflación al consumo de EE.UU. el jueves. Dichos datos servirán para moldear las expectativas de política monetaria de la Fed

Niveles técnicos

- El USD/CAD opera en sentido lateral el miércoles.

- El dólar opera en terreno mixto, en jornada con recorridos limitados.

- Mercado a la espera de los datos de inflación de EE.UU. el jueves.

El USD/CAD encontró vendedores en torno a 1.3450 el miércoles y se mantuov por debajo de dicho nivel, moviéndose en sentido lateral por encima de 1.3400.

El modesto repunte de los precios del petróleo crudo apuntala al loonie, y se considera un factor clave que actúa en contra del par USD/CAD. El abandono por parte de China de su estricta política de cero COVID alimenta las esperanzas de una fuerte recuperación de la demanda de combustible y actúa como viento de cola para el líquido negro. Sin embargo, el temor a una recesión económica mundial más profunda podría frenar cualquier avance significativo de los precios del petróleo.

El dólar, por su parte, se ve lastrado por una nueva caída de los rendimientos de los bonos del Tesoro estadounidense, en un contexto de creciente aceptación de la posibilidad de que la Reserva Federal suavice su política monetaria. Los datos publicados la semana pasada en EE.UU. indican que el efecto de las grandes subidas de tasas de la Fed en 2022 se están sintiendo en la economía. Esto, a su vez, eleva las apuestas por subidas menores en los tipo de interés de la Fed en el futuro y mantiene el rendimiento de los bonos estadounidenses deprimidos, cerca de mínimos de varias semanas.

Aparte de esto, se observa un tono generalmente positivo en torno a los mercados de acciones, lo que es un factor negativo para el dólar. Los operadores, sin embargo, parecen reacios a hacer apuestas agresivas en torno al par USD/CAD y prefieren esperar al margen las cifras de inflación al consumidor de EE.UU., que se publicarán el jueves. Mientras tanto, los rendimientos de los bonos estadounidenses podrían impulsar la demanda de dólares.

Niveles técnicos

- Sin datos económicos relevantes el miércoles, el foco pasa al jueves con inflación de China y EE.UU.

- Rendimientos de bonos del Tesoro retroceden levemente.

- Oro sigue firme sobre 1880$, con la tendencia alcista.

El oro marcó un nuevo máximo desde principios de mayo en 1886$ en la sesión europea del miércoles. El XAU/USD se mantiene firme sobre 1880$, subiendo por cuarto día en forma consecutiva.

El avance del metal amarillo se da con los precios de los mercados con recorridos limitados. El dólar opera en terreno mixto sin grandes cambios ante la ausencia de datos económicos de impacto y a la esperada de nuevas señales sobre el estado de la economía.

El jueves se publicará la lectura de inflación de diciembre de EE.UU. y previamente el de China. Los datos estadounidenses servirán para moldear las expectativas de la política monetaria de la Reserva Federal.

Los rendimientos de los bonos del Tesoro retroceden levemente el miércoles y se ubican lejos de donde estaban días atrás, reflejando la expectativa del mercado de una Fed menos dura. Esto ha sido clave para la suba del oro.

Hay indicadores técnicos que advierten de niveles de sobrecompra en el oro, lo que puede sugerir una pausa o una corrección por delante, pero por el momento, la tendencia está firme.

El XAU/USD tiene por delante la resistencia de 1890$ que parece ser la última defensa para un regreso sobre 1900$. Luego la siguiente resistencia fuerte está en la banda 1910/1915$. A la baja, 1880$ puede convertirse en el primer soporte. Por debajo luego sigue la zona de 1870$, que de ceder apuntaría a una corrección más firme, con posible objetivo en 1862$.

Niveles técnicos

El USD/JPY se consolida en mínimos. Los economistas de ING esperan que el par termine el trimestre en torno a la zona de 128.

Mucha atención al BoJ

"Los rendimientos del JGB a 10 años siguen presionando la parte superior de la nueva banda de +/- 0.50%, con la expectativa cada vez mayor de que la banda se amplíe a +/- 1.00% en los próximos meses A pesar de que el BoJ comercializa estos ajustes como una medida para abordar el funcionamiento del mercado de JGB, los inversores lo interpretan como un endurecimiento del banco central, y positivo para el yen".

"La atención puesta en la salida del gobernador ultra moderado del BoJ en abril hace que los inversores se muestren muy cautelosos a la hora de vender el yen en los próximos periodos."

"La volatilidad a un mes vista del USD/JPY sigue en un increíble 16.5%, lo que hace que el yen sea demasiado volátil para cualquier tipo de divisa de financiación, y creemos que el USD/JPY puede terminar el trimestre en algún punto cercano a 128."

El responsable de política monetaria del Banco Central Europeo (BCE), Robert Holzmann, declaró el miércoles que "los tipos tendrán que subir mucho más para alcanzar niveles suficientemente restrictivos que garanticen un retorno oportuno de la inflación al objetivo".

Declaraciones destacadas

"Se espera que la inflación medida por el IPC disminuya, pero los riesgos siguen inclinándose al alza en medio de una elevada incertidumbre."

"No hay signos de desanclaje de las expectativas de los mercados sobre la inflación".

"La inflación subyacente no ha tocado techo, hay que vigilarla de cerca".

"La determinación del BCE no cambiará hasta que la inflación subyacente disminuya".

"Los datos determinarán el curso de la tasa del BCE más allá de neutral".

"Es demasiado pronto para hablar de la tasa terminal".

"Debemos ser muy cautelosos sobre un movimiento demasiado rápido con el QT".

François Villeroy de Galhau, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), y gobernador del banco central francés, declaró el jueves que el banco central debería tratar de alcanzar la tasa terminal antes del verano.

Declaraciones destacadas

"El BCE tendrá que subir más las tasas en los próximos meses".

"El BCE tiene que ser pragmático sobre el ritmo de subidas de tasas".

"Es probable que la inflación francesa haya tocado techo en el primer semestre de 2023, debería caer al 4% hacia finales de año".

Las ganancias adicionales podrían animar al GBP/USD a volver a visitar la zona de 1.2330 en las próximas semanas, según comentan la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang de UOB Group.

Perspectiva 24 horas: "Ayer mantuvimos la opinión de que había margen para un impulso alcista mayor en la libra antes de que aumentara el riesgo de un retroceso. Sin embargo, el GBP/USD cotizó lateralmente entre 1.2111 y 1.2189. Los precios parecen consolidarse y es probable que la libra siga cotizando en lateral. El rango esperado para hoy es 1.2100/1.2200".

Próximas 1-3 semanas: "Nuestra actualización de ayer (10 de enero, par en 1.2180) sigue siendo válida. Como destacamos, tras el fuerte avance de la libra a principios de esta semana, las probabilidades de que rompa la resistencia de 1.2270 han aumentado. La fortaleza del par está intacta mientras no rompa el fuerte soporte de 1.2030 (sin cambios en el nivel de ayer)."

La debilidad del USD/JPY se ha frenado un poco tras la agresiva venta masiva del cuarto trimestre. Los economistas de Credit Suisse esperan que el par encuentre un soporte clave en 127.53/27. Se espera que la resistencia en 138.14/18 limite la caída del USD/JPY.

Se espera que la resistencia en 138.14/18 ejerza de límite

Si bien debería permitirse una fase de consolidación a corto plazo, se espera que la resistencia en 138.14/18 limite y la fortaleza, si se observa, se considerará temporal. Nuestra perspectiva más amplia sigue siendo negativa para una mayor debilidad en el primer trimestre de vuelta a 129.62, y luego nuestro objetivo central de la línea de cuello a la base multianual y el 50% de retroceso de la tendencia alcista 2020/2022 en 127.47/27. Entonces buscaríamos un suelo potencialmente importante aquí".

"Si la debilidad se extendiera directamente por debajo de 127.27/126.36, veríamos soporte a continuación en el retroceso del 61.8% en 121.44."

El par EUR/USD se mantiene ligeramente al alza. El par está listo para probar la resistencia en 1.0785 y potencialmente 1.09, según informan los economistas de ING.

El mercado de opciones se vuelve más alcista

"Medidas como la reversión del riesgo -el coste de una opción de compra EUR/USD de 25 delta frente a una opción de venta EUR/USD similar- siguen moviéndose a favor del EUR/USD al alza".

"Todavía en octubre, los mercados estaban dispuestos a pagar un 2% más en términos de volatilidad por una opción de venta EUR/USD 25 delta a 3 meses. Ese sesgo para las opciones de venta en euros se ha reducido ahora al 0.67%. Si el sesgo se volviera positivo, a favor de las opciones de compra del EUR/USD, sería un gran momento para el mercado de divisas".

"El entorno de inversión aparentemente benigno (a pesar de los horrores en Ucrania) probablemente tiene a los inversores queriendo comprar EUR/USD en las caídas."

"El sesgo de hoy del EUR/USD mira hacia la resistencia en 1.0785 y potencialmente hacia la zona de 1.09 mañana, si la publicación del IPC de EE.UU. obliga."

Los datos avanzados de CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron el martes unos 23.400 millones de contratos a sus posiciones de interés abierto, con lo que se mantiene la tendencia alcista desde el 23 de diciembre. El volumen siguió el ejemplo y subió por segunda sesión consecutiva, esta vez en unos 46.300 contratos.

WTI parece tener soporte en torno a los 72.50$

Los precios del barril de WTI bajaron ligeramente el martes en medio de un aumento del interés abierto y del volumen. Dicho esto, se espera que el actual rango límite de la materia prima persista al menos a corto plazo, con la contención inicial en torno a los 72.50$ y el objetivo inmediato en el máximo semanal alcanzado hasta ahora en los 76.70$.

Esto es lo que debe saber para operar hoy miércoles 11 de enero:

Tras la volatilidad de principios de semana, los mercados financieros se mantuvieron agitados el martes. A falta de publicaciones de datos de gran repercusión y de factores fundamentales, los pares principales de divisas se mantienen relativamente tranquilos a primera hora del miércoles y el Índice del Dólar consolida sus pérdidas semanales ligeramente por encima de 103.00. A la espera de los datos del IPC estadounidense del jueves, la subasta de bonos del Tesoro a 10 años en EE.UU. se espera que de un nuevo impulso durante las horas de negociación americana.

Como reflejo de la indecisión de los mercados, los futuros de los índices bursátiles estadounidenses cotizan sin cambios y el rendimiento de los bonos del Tesoro a 10 años se mantiene estable en torno al 3.6%. Mientras tanto, los Futuros del Euro Stoxx suben ligeramente y el Índice Compuesto de Shanghai cierra el día prácticamente sin cambios.

Durante su intervención en el Simposio Internacional del Riksbank sobre la Independencia de los Bancos Centrales, el presidente del FOMC, Jerome Powell, se abstuvo el martes de hacer comentarios sobre la política monetaria o las perspectivas de las tasas. Sin embargo, los principales índices de Wall Street lograron terminar en terreno positivo y no permitieron que el dólar estadounidense recuperara las pérdidas del lunes.

El par EUR/USD subió ligeramente y se cotiza ahora en torno a 1.0750. El martes, Isabel Schnabel, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), afirmó que una política monetaria restrictiva beneficiaría a la sociedad a medio y largo plazo, al restaurar la estabilidad de precios. En un tono ligeramente moderado, Mario Centeno, miembro del Consejo de Gobierno del BCE, señaló que el actual proceso de tipos de interés se acercaba a su fin.

Los datos de Australia mostraron el martes que las ventas minoristas aumentaron un 1.4% mensual en noviembre, tras la contracción del 0.2% de octubre. Esta cifra superó las expectativas del mercado, que esperaban un aumento del 0,6%. Además, el Índice de Precios al Consumo (IPC) subió un 7.3% anual en noviembre, frente al 6.9% de octubre. El par AUD/USD ganó terreno tras la publicación de estos datos y ahora opera en territorio positivo por encima de 0.6900.

Una encuesta trimestral del Banco de Japón mostró el miércoles que el porcentaje de hogares japoneses que esperan que los precios suban dentro de un año se situó en el 85.0% en diciembre, frente al 85.7% de septiembre. El par USD/JPY no reaccionó a este dato y cotiza plano en torno a 132.30.

El GBP/USD realizó una corrección técnica y registró pequeñas pérdidas el martes. El par se mantiene firme a primera hora del miércoles y comercia cerca de 1.2170.

El aumento de los rendimientos de los bonos del Tesoro de EE.UU. limitó las subidas del XAU/USD el martes. Sin embargo, con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años luchando por consolidar su reciente subida, el precio del Oro recuperó su tracción y opera en su nivel más alto en casi ocho meses por encima de 1.880$.

El Bitcoin se benefició de la mejora del clima de riesgo y alcanzó un nuevo máximo de varias semanas cerca de los 1.7500$ el martes, antes de entrar en una fase de consolidación en torno a los 17.400$ el miércoles. Ethereum subió el martes por tercer día consecutivo y cotiza sin cambios a 1.330 dólares.

El Índice de Precios al Consumo (IPC) de Australia subió cuatro décimas en noviembre, situándose en el 7.3%, tal como se esperaba, frente al 6.9% anterior. La inflación iguala así los máximos en décadas ya alcanzados en septiembre.

Los sectores que más contribuyeron a la subida fueron vivienda (+9.6%), alimentos y bebidas no alcohólicas (+9.4%), transporte (+9.0%), mobiliario, equipamiento y servicios para el hogar (+8.4%) y ocio y cultura (+5.8%).

Por otra parte, Australia ha publicado sus datos de ventas minoristas de noviembre, mostrando una subida del 1.4%, que supera las expectativas de aumento del 0.6%. Esta es la mayor subida registrada en ocho meses, concretamente desde el pasado marzo. El indicador cayó un 0.2% en octubre.

Citando a un conocedor del sector, Global Times informó el martes de que las compañías siderúrgicas chinas han reanudado la importación de carbón de Australia, "como parte de los esfuerzos para diversificar las fuentes de suministro y estabilizar los precios de importación."

Declaraciones destacadas

"Se buscaron ofertas, se firmó el contrato y el precio fue relativamente razonable".

"Se espera que el carbón procedente de Australia llegue a un puerto del sureste de China a finales de febrero, sin nombrar el puerto".

"La importación se considera una señal positiva, que ayudará a estabilizar los precios del carbón nacional y a diversificar los canales de importación".

Michio Saito, Director General de la Oficina Financiera del Ministerio de Finanzas japonés, declaró a primera hora del miércoles que " los tipos de interés siguen bajos, pero la situación actual no durará indefinidamente".

Declaraciones destacadas

"Las tasas de los cupones del JGB se decidirán en función de las condiciones imperantes en los mercados".

"Hay que esforzarse por ampliar la duración de los rendimientos del JGB mediante la corrección de la emisión masiva de JGB a corto plazo FY2020".

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang de UOB Group, una mayor subida podría motivar al EUR/USD a desafiar el nivel de 1.0785 en las próximas semanas.

Perspectiva 24 horas: "Ayer destacamos que era probable que el EUR siguiera fortaleciéndose, pero podría no ser capaz de mantenerse por encima de 1.0785. Sin embargo, el euro cotizó en un rango relativamente estrecho de 1.0710/1.0758 antes de cerrar prácticamente sin cambios en 1.0734 (+0.06%). El euro está en fase de consolidación y es probable que hoy cotice entre 1.0700 y 1.0760".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (10 de enero, par en 1.0730). Tal y como destacamos, la facilidad con la que el euro se deshizo de 1.0735 sugiere que es probable que se lance a por otra fuerte resistencia en 1.0785. El riesgo al alza está intacto mientras el euro se mantenga por encima de 1.0650 (sin cambios en el nivel de fuerte soporte). De cara al futuro, una ruptura de 1.0785 desplazaría el foco hacia 1.0900".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias