- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que necesita saber para operar hoy viernes 13 de enero:

Los mercados financieros pasaron la primera mitad del día prolongando su anterior fase de consolidación, para explotar finalmente con la publicación del Índice de Precios al Consumo (IPC) de Estados Unidos. El IPC estadounidense subió en diciembre a un ritmo anual del 6.5%, tal y como se esperaba, mientras que las presiones sobre los precios subyacentes aumentaron un 5.7%, en línea con las previsiones del mercado. En términos mensuales, la inflación se contrajo un 0.1%, mientras que la lectura subyacente cumplió las expectativas, con una subida del 0.3%.

Las señales de relajación de las presiones sobre los precios en la mayor economía del mundo se unieron a los comentarios de los responsables de la Reserva Federal estadounidense.

El primero de ellos fue el del presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, quien afirmó que "lo peor del repunte de la inflación probablemente ya haya pasado", y añadió que la época de las subidas de tipos a gran escala ya ha pasado, y que es hora de pasar a incrementos de 25 puntos básicos (pb). El Dólar se hundió con sus comentarios mientras Wall Street se disparaba, aunque la volatilidad dominó la sesión americana.

A continuación, intervino el líder de la Reserva Federal de San Luis, James Bullard, quien señaló que lo más probable es que la inflación se mantenga por encima del 2%, por lo que la tasa de política monetaria tendrá que ser más alta durante más tiempo. Por último, el presidente de la Reserva Federal de Richmond, Thomas Barkin, afirmó que "tiene sentido" dirigir más deliberadamente la política monetaria mientras la Fed trabaja para reducir la inflación.

Los mercados ignoraron otras noticias positivas, pero estaban ahí para apoyar el optimismo. Durante las horas de comercio asiático, el Banco de Japón (BoJ) anunció que investigaría las consecuencias de su política ultraexpansiva. Los mercados lo interpretaron como un posible cambio en la política monetaria de los bancos centrales. Además, China reanudó las importaciones de carbón australiano, tras prohibirlas en las primeras fases de la pandemia de COVID-19. Más tarde en el día, las conversaciones del mercado sugirieron que el Reino Unido y la zona euro iniciarán conversaciones para poner fin al enfrentamiento del Brexit y llegar a un acuerdo final.

El par EUR/USD cotiza en torno a 1.0840, mientras que el GBP/USD se sitúa en 1.2210, no muy lejos de máximos de varios meses. Las divisas vinculadas a las materias primas también repuntaron, con el AUD/USD cotizando ahora en 0.6970 y el par USD/CAD bajando a 1.3350. Por último, el par USD/JPY ronda 129.30, tras haber tocado fondo en un nuevo mínimo multimensual de 128.86.

El precio del oro coqueteó con el nivel de los 1.900$ y terminó la jornada en torno a los 1.896$ la onza troy. Los precios del petróleo crudo también subieron, con el WTI en 78.70$ el barril.

- El GBP/JPY se desplomó en la confluencia de dos niveles de resistencia, en torno a 161.00.

- GBP/JPY sigue sesgado a la baja y podría probar 155.00 una vez que rompa el mínimo anual de 155.35.

El cruce GBP/JPY cayó a nuevos mínimos semanales de 157.72 después de un informe de inflación de EE.UU. más frío de lo esperado, que estimuló los flujos de refugio en el espacio de divisas en medio de un sentimiento optimista en los mercados. Desde el punto de vista técnico, el par GBP/JPY se estancó en torno a la media móvil exponencial (EMA) de 20 días en 160.75 y cayó unos 300 pips. El par GBP/JPY cotiza en torno a 158.00

Análisis del precio del GBP/JPY: Perspectiva técnica

Desde la perspectiva del gráfico diario, el par GBP/JPY sigue sesgado a la baja. Tras registrar cuatro días consecutivos de comercio con ganancias, un catalizador fundamental de noticias y una sólida resistencia en la EMA de 20 días en torno a 160.75 desencadenaron una caída. Osciladores como el Índice de Fuerza Relativa (RSI) en territorio bajista y con continuación a la baja apoyan una posible prueba de los mínimos de 155.36. Además, la Tasa de Cambio (TCC) muestra que la volatilidad aún no ha repuntado, lo que podría abstener a los operadores de abrir nuevas posiciones bajistas en el GBP/JPY.

Sin embargo, si el cruce GBP/JPY continuara cayendo, su próximo soporte sería 157.00. La ruptura de este último nivel dejaría al descubierto el mínimo diario del 4 de enero en 156.49, seguido del mínimo anual en 155.35 y, por último, el mínimo del 22 de septiembre en 152.54.

Por otro lado, la primera resistencia del GBP/JPY sería el máximo diario del 4 de enero en 160.16, seguido de la EMA de 20 días en 160.76, y luego el máximo de la semana actual en 161.21.

GBP/JPY niveles técnicos

- El dólar extiende su caída frente a las divisas de los mercados emergentes.

- El peso mexicano se encuentra en el nivel más alto desde febrero de 2020.

- El USD/MXN se mantiene bajo presión por debajo de 18.90, a pesar de las lecturas de sobreventa.

El USD/MXN cae por séptima vez en los últimos ocho días de operaciones y comercia en el nivel más bajo desde febrero de 2020, por debajo de 19.00. El par tocó fondo en 18.81, antes de rebotar modestamente.

La debilidad del dólar estadounidense empujó al USD/MXN aún más a la baja. Los factores técnicos también influyeron a la baja. El par logró consolidarse bajo el fuerte soporte (ahora resistencia) de 19.00/05.

Los indicadores técnicos, como el RSI por debajo de 30, indican una situación de sobreventa. A pesar de ello, las señales apuntan a nuevas pérdidas. La siguiente zona de soporte se sitúa en 18.75 y luego viene el mínimo de 2020 cerca de 18.50. Un rebote, aunque contenido por debajo de 19.15, no debería cambiar la actual tendencia bajista del USD/MXN.

USD/MXN gráfico diario

-638091376749819412.png)

- El WTI se vio favorecido por la debilidad del dólar, aunque le costó romper por encima de la resistencia clave.

- La desaceleración del Índice de Precios al Consumo (IPC) estadounidense y las expectativas de un giro de la Fed pueden apuntalar los precios del WTI.

- Análisis del precio del WTI: Se enfrenta a un muro de resistencia en torno a 79.00$.

El Western Texas Intermediate (WTI), el petróleo estadounidense de referencia, avanza el jueves y amplia sus ganancias a dos jornadas consecutivas, aunque se ve limitado por indicadores técnicos tras la publicación de datos cruciales sobre la inflación en EE.UU.. En el momento de escribir estas líneas, el WTI cotiza en torno a los 78.99$ por barril, ganando un 1.52% en el día.

El Índice de Precios al Consumo (IPC) de EE.UU. para diciembre cayó un 0.1%, según informó el Departamento de Trabajo, lo que sugiere que la Reserva Federal de EE.UU. (Fed) podría ralentizar el ritmo de subidas de tasas, un viento en contra para el dólar. Por lo tanto, los precios del petróleo subieron, ya que un dólar más débil beneficiaría a los compradores de crudo.

Otro factor que apuntaló al WTI es la reapertura de China después de que las autoridades eliminaran las políticas de cero-covid.

Fuentes citadas por Reuters comentaron que un aterrizaje suave en EE.UU. y quizá en todo el mundo, combinado con el rebote económico de China, podría dar lugar a un año mucho mejor de lo temido por la mayoría de los analistas. Por tanto, la demanda de petróleo podría aumentar, y los precios del WTI se mantendrían elevados a menos que aumente la producción.

Los operadores de petróleo también se preparan para un nuevo freno al suministro de petróleo ruso, ya que está pendiente el inicio de las sanciones por su invasión de Ucrania. La prohibición de la UE de importar productos petrolíferos de Rusia comenzará el 5 de febrero y, según la oficina estadounidense de la EIA, "podría ser más perturbadora que la prohibición de la UE de importar petróleo crudo de Rusia".

Análisis del precio del WTI: Perspectiva técnica

Desde el punto de vista del gráfico diario, el WTI presenta un sesgo neutro a bajista, aunque ha ampliado sus ganancias a casi 4$ en los últimos dos días. La incapacidad del WTI para romper la confluencia de una línea de tendencia bajista de dos meses y la media móvil exponencial (EMA) de 50 días en torno a 79.00$ podría exacerbar un retroceso, al menos hasta la EMA de 20 días en 76.79$. Sin embargo, si el WTI rompe por encima de la primera, podría producirse una recuperación hacia los 80.00$. Por otro lado, si rompe por debjo de los 78.00$, podría allanar el camino hacia los 76.00$.

Catherine Mann, responsable de política económicadel Banco de Inglaterra, ha declarado el jueves que la dinámica subyacente de la inflación en el Reino Unido parece bastante sólida.

"Los hogares y las empresas ven una inflación del 4% en los próximos años''.

El gobernador de la Reserva Federal de St. Louis, James Bullard, tras conocerse hoy los datos del Índice de Precios al Consumo, que en conjunto fueron los esperados aparte de la única excepción mensual en la cifra general, declaró que lo más probable es que la inflación se mantenga por encima del 2%, por lo que la tasa de interés oficial tendrá que ser más alta durante más tiempo.

Comentarios destacados

Parece que tuvimos una tasa de crecimiento económico por encima de la tendencia en el cuarto trimestre de 2022.

Los hogares estadounidenses siguen estando saneados.

Esto debería soportar el gasto en consumo este año.

Las perspectivas de crecimiento mundial han mejorado en las últimas semanas.

Es difícil prever un aumento del desempleo; el mercado laboral es sólido.

La inflación sigue siendo extremadamente alta, incluso tras los datos del IPC de hoy.

Sigue muy por encima del objetivo de la Fed, pero se está moderando.

La política de la Fed ha mantenido bajo control las expectativas de inflación.

Espero que la inflación baje a medida que avancemos; nuestra política ha sido la correcta.

La Fed tiene que evitar que se repita lo de los años setenta, debe mantener las tasas en niveles suficientemente altos para asegurarse de que la inflación descienda.

Algo por encima del 5% es el nivel más bajo que la Fed podría utilizar para restringir la inflación de forma creíble.

Mi preferencia es que si estamos apuntando al norte del 5%, debemos llegar allí tan pronto como sea posible.

Sin embargo, las tácticas no son tan importantes en términos macroeconómicos.

Posiblemente demasiado optimismo, la inflación volverá fácilmente al 2%.

El IPC subyacente se ha moderado, pero no tanto como el índice general.

La medida media de Dallas indica lo difícil que será reducir la inflación al 2% en un plazo razonable.

Sin embargo, los datos del IPC de hoy son alentadores, ya que apuntan en la dirección correcta.

Lo más probable es que la inflación se mantenga por encima del 2%, por lo que la tasa de interés tendrá que ser más alta durante más tiempo.

Estamos entrando en una era de tipos de interés normales más altos durante bastante tiempo para que la inflación vuelva a su objetivo.

Las medidas de tensión financiera se mantienen en niveles relativamente bajos.

Los riesgos de recesión han disminuido en los últimos tres meses.

Las perspectivas de un aterrizaje suave han mejorado.

Tendremos que mantenernos al alza durante más tiempo para evitar que se repita lo de la década de 1970.

Me gusta la política de anticipación.

No veo el propósito de alargar las cosas.

Las correlaciones directas entre crecimiento monetario e inflación no son lo bastante sólidas como para confiar en ellas.

Sin embargo, es una buena señal indicativa.

Las cifras de inflación publicadas el jueves en EE.UU. aumentaron las expectativas de que la Reserva Federal pase de subidas de tipos de 50 puntos básicos a subidas de 25 puntos básicos. Los analistas de Wells Fargo advierten de que, a pesar de que la inflación se ha ralentizado claramente respecto al ritmo de principios de 2022, dudan de que el FOMC esté preparado para declarar misión cumplida.

Tendencia, pero no misión cumplida

"La inflación general ha caído 2.6 puntos porcentuales desde junio, y la tasa de ejecución anualizada en los últimos tres meses es de sólo el 1.8%, lo que demuestra que aún debe producirse una mayor desaceleración en el cambio de un año a otro. En los próximos meses deberían producirse nuevos avances, a medida que la inflación de los bienes siga siendo moderada y el efecto retardado del menor crecimiento del coste de la vivienda acabe repercutiendo en los datos del IPC. Como resultado, los días de subidas de tasas de 75 puntos básicos por parte del FOMC parecen estar bien en el espejo retrovisor."

"Aunque los funcionarios de la Fed han reconocido los recientes avances y deberían acoger con satisfacción este informe, al igual que nosotros, siguen siendo escépticos respecto a que la inflación vuelva a situarse fácilmente en el 2% una vez superada la corrección de los bienes y la vivienda. Las pruebas cada vez más convincentes de la ralentización de la inflación que aporta el informe de hoy aumentan las posibilidades de que el FOMC suba el tipo de los fondos federales en tan sólo 25 puntos básicos en su próxima reunión, pero con la tendencia de la inflación aún por encima del objetivo, esperamos que, aunque el FOMC reduzca el ritmo, siga endureciéndolo más allá de su próxima reunión."

- El USD/CAD cae hacia nuevos mínimos de siete semanas en torno a 1.3340 tras los datos del IPC estadounidense.

- El IPC estadounidense fue inferior a lo esperado, mientras que las solicitudes iniciales de subsidio de desempleo siguieron mostrando un mercado laboral sólido.

- El dólar continuó debilitándose en general, cayendo a mínimos de 6 meses y medio.

El USD/CAD ha recuperado parte de sus pérdidas tras la publicación del informe de inflación de EE.UU. más frío de lo esperado, que arrastró al par hacia su actual mínimo semanal de 1.3347, aunque ha recuperado algo de terreno posteriormente. En el momento de escribir, el USD/CAD cotiza en 1,3369, por debajo de su precio de apertura en un 0.43%.

El USD/CAD amplia su tendencia bajista a cuatro días consecutivos

Las acciones de EE.UU. se tambalearon tras la publicación de los datos de inflación de EE.UU.. La Oficina de Estadísticas Laborales de EE.UU. reveló que el Índice de Precios al Consumo (IPC) de diciembre bajó un -0.1% intermensual, por debajo de las estimaciones del 0%, mientras que la base anual cayó al 6.5% desde el 7.1% de noviembre. El llamado IPC subyacente, que excluye elementos volátiles como los alimentos y la energía, se alineó con las estimaciones del 0.3% intermensual, mientras que los datos interanuales cayeron al 5.7% interanual, por debajo del 6% previsto.

Tras conocerse los datos, el dólar estadounidense (USD) sufrió una caída generalizada debido a las crecientes especulaciones de que la Reserva Federal ralentizará aún más el ritmo de subidas de las tasas de interés. Dicho esto, el USD/CAD cayó hacia su mínimo diario/semanal en 1.3350.

Al mismo tiempo, la Oficina de Estadísticas Laborales reveló que las peticiones iniciales de subsidio por desempleo de la semana pasada se situaron en 205.000, por debajo de las 215.000 peticiones que esperaban los analistas, lo que demuestra la resistencia del mercado laboral.

Por otra parte, el presidente de la Fed de Filadelfia, Patrick Harker, declaró que sería apropiado aplicar subidas de 25 puntos básicos de ahora en adelante tras la publicación del informe sobre el IPC estadounidense. Harker comentó que ya ha pasado el momento de las subidas de tasas a gran escala y que espera unas cuantas subidas de tasas más este año.

USD/CAD niveles técnicos

Los datos publicados el jueves en Estados Unidos confirmaron una ralentización de la inflación, con una caída de la tasa anual del IPC hasta el 6.5%, el nivel más bajo desde octubre de 2021. Bill Diviney, economista principal de ABN - AMRO señala que la caída de la inflación allana el camino para una subida de tipos de interés de la Reserva Federal de 25 puntos básicos, en lugar de una subida de 50 puntos básicos.

Comentarios destacados:

"La caída se debió en gran medida a la repercusión de la bajada de los precios del petróleo en los precios de la gasolina, pero también influyeron las continuas caídas de los precios de los coches usados y la débil inflación de los servicios médicos. Por el contrario, la inflación de la vivienda y otros componentes de la inflación de los servicios se mantuvieron elevados, como se esperaba".

"La inflación sigue mostrando una tendencia a la baja, en línea con nuestra hipótesis de base, y esto debería dar confianza a la Fed para seguir reduciendo la subida de 25 puntos básicos cuando el FOMC se reúna de nuevo a principios de febrero. A corto plazo, esperamos que la caída de los precios de los servicios públicos del gas, como consecuencia de la suavidad del invierno y del descenso de los precios del gas al por mayor, vuelva a frenar la inflación general".

"En cuanto a la inflación subyacente, aunque la inflación anual debería seguir bajando, es posible que veamos a corto plazo un cierto repunte del crecimiento de los precios intermensuales, ya que un lastre importante en los últimos meses ha venido de la caída de los precios mayoristas de los coches usados, que por ahora parece haberse estabilizado."

- El dólar cae y luego sube tras las cifras del IPC estadounidense.

- Sesión volátil en los mercados financieros, las acciones estadounidenses vuelven a terreno positivo.

- El XAG/USD recorta sus ganancias diarias tras ser incapaz de mantenerse por encima de los 24.00$.

Los precios de la plata (XAG/USD) se dispararon tras la publicación de los datos de inflación de EE.UU., pero luego retrocedieron ante la recuperación del dólar. El XAG/USD alcanzó un máximo en 24.17$, el nivel más alto en una semana, y luego retrocedió hasta la zona de 23.60$. Ahora ronda los 23.75$, un nivel positivo para el día, pero lejos de los máximos.

El Índice de Precios al Consumo de EEUU cayó en diciembre un 0.1% y la tasa anual se desaceleró hasta el 6.5% desde el 7.1%, alcanzando el nivel más bajo desde octubre de 2021. La cifra estuvo en línea con las expectativas y contribuyó a anclar las expectativas de un cambio en la subida de tasas de la Reserva Federal a incrementos de 25 puntos básicos.

Los rendimientos de EE.UU. cayeron después de la publicación del informe, impulsando los precios del oro que ayudó también plata. Tras la campana de apertura de Wall Street, el sentimiento del mercado se deterioró y los rendimientos rebotaron, provocando un retroceso en el XAU/USD y el XAG/USD.

Los precios de la plata nuevamente fueron rechazados por encima de 24.00$. Una consolidación por encima de esa zona podría abrir las puertas a nuevas ganancias. La próxima resistencia se sitúa en 24.20$, seguida de 24.55$ (máximo del 3 de enero).

El soporte inicial surge en la media móvil simple (SMA) de 20 días, cerca de 23.60$. Por debajo surge una línea de tendencia alcista en torno a 23.35$. Una ruptura por debajo de 23.30$ podría desencadenar una aceleración bajista, exponiendo el nivel redondo de 23.00$.

Plata gráfico de 4 horas

-638091365728549139.png)

El cruce EUR/CHF vuelve a superar la paridad. Los economistas del MUFG Bank creen que el par podría subir hasta 1.04.

El SNB se muestra más tolerante con un CHF más débil

"El SNB ha confirmado que últimamente ha intervenido en apoyo del franco para evitar que un movimiento a la baja reforzara los riesgos al alza de la inflación. La subida de ayer podría alentar la especulación de que el SNB está cada vez menos preocupado por los riesgos al alza de la inflación y más tolerante con un CHF más débil".

"La favorable evolución del crecimiento debería animar al BCE a seguir endureciendo la política monetaria a un ritmo más rápido en las próximas reuniones de política monetaria, en las que esperamos que la tasa de interés oficial alcance el 3.00% a finales del primer trimestre. Esto deja margen para que el EUR/CHF amplíe su avance hasta los niveles registrados en el primer semestre del año pasado, cuando cotizaba entre 1.0200 y 1.0400."

- El dólar cae tras los datos del IPC, aunque recorta pérdidas tras la apertura de Wall Street.

- La inflación confirma la ralentización en EE.UU., Harker de la Fed espera ahora subidas de 25 puntos básicos.

- El GBP/USD retrocede con fuerza y cae por debajo de 1.2100.

En una sesión volátil para las divisas, el dólar estadounidense ha girado bruscamente durante la última hora y se ha vuelto positivo en general. El par GBP/USD alcanzó su máximo tras la publicación de los datos de inflación de EE.UU. en 1.2244, el nivel más alto en cuatro semanas, y en el momento de escribir estas líneas, cotiza en 1.2155 tras recuperarse desde niveles inferiores a 1.2100.

El dólar cae y luego sube

Los datos de inflación provocaron una caída del dólar, que luego se recuperó al caer las acciones en Wall Street tras la campana de apertura. El Índice de Precios al Consumidor de EEUU cayó en diciembre un 0.1% y la tasa interanual se desaceleró hasta el 6.5% desde el 7.1%, alcanzando el nivel más bajo desde octubre de 2021.

Tras las cifras de inflación, Patrick Harker, presidente del Banco de la Reserva Federal de Filadelfia, dijo que era hora de que las futuras subidas de tasas de la Fed pasaran a incrementos de 25 puntos básicos. Sus comentarios avivaron la caída del dólar, mientras los rendimientos estadounidenses se hundían.

Las acciones en Wall Street se volvieron negativas después de la apertura. El deterioro del sentimiento de los mercados vino acompañado de un rebote de los rendimientos estadounidenses. El dólar estadounidense invirtió su rumbo y subió con fuerza, borrando todas las pérdidas generadas tras el IPC estadounidense.

El GBP/USD lucha por mantenerse por encima de 1.2100 mientras los mercados siguen digiriendo las cifras del IPC y el dólar sigue buscando una dirección. La libra también se debilitó durante la última hora frente al euro, y el par EUR/GBP alcanzó 0.8890, el nivel más alto desde finales de septiembre.

GBP/USD niveles técnicos

El S&P 500 ha marcado un mínimo más alto en 3.765, frente al mínimo de octubre en 3.490. Según informan los economistas de Société Générale, una ruptura por encima de 4.020 podría dar lugar a ganancias adicionales hacia el nivel de 4.128.

El primer soporte se sitúa en 3.875

"La línea de tendencia de varios meses en 4.020 es el primer obstáculo potencial. Superarlo puede llevar a un rebote extendido hacia 4.120 y quizás incluso hacia el hueco bajista del pasado agosto cerca de 4.218."

"El extremo superior de la reciente consolidación en 3.875 es el primer soporte".

- La inflación estadounidense se enfría, lo que provoca una caída generalizada del dólar.

- Las solicitudes de subsidio de desempleo en EE.UU. fueron inferiores a las estimaciones, lo que refleja la solidez del mercado laboral.

- Harker, de la Fed: Es hora de que la Fed aumente las tasas en menor medida.

El USD/JPY rompe con dos días de ganancias y cae más de 200 pips el jueves, tras la publicación de unos datos de inflación más suaves en EE.UU., mientras que las solicitudes de subsidio de desempleo fueron inferiores a las estimaciones. En el momento de escribir, el par se recupera del mínimo diario de 129.50 y cotiza en 130.44, perdiendo un -1.46% en el día.

El Departamento de Trabajo de EE.UU. reveló que la inflación general, también conocida como Índice de Precios al Consumidor (IPC) de diciembre, se desaceleró como se esperaba al 6.5% interanual desde el 7.1% de noviembre. Mientras tanto, los datos intermensuales mostraron una inflación del -0.1%, por debajo del 0% estimado. Mientras tanto, excluyendo los datos volátiles de los alimentos y la energía, el llamado IPC subyacente se situó en el 5.7% interanual, por debajo del 6% previsto.

Una vez publicados los datos, el USD/JPY cayó con fuerza, ya que los datos justificaron la reducción de las subidas de los tipos de interés de la Reserva Federal de EE.UU. (Fed) a 25 puntos básicos, en su lucha por frenar la elevada inflación. Al mismo tiempo, la Oficina de Estadísticas Laborales reveló que las peticiones iniciales de subsidio por desempleo de la última semana se situaron en 205.000, por debajo de las 215.000 peticiones que esperaban los analistas, lo que demuestra la resistencia del mercado laboral.

Aparte de esto, el presidente de la Fed de Filadelfia, Patrick Harker, ha dicho que una subida de 25 puntos básicos sería apropiada de cara al futuro tras la publicación del informe del IPC estadounidense. Harker ha comentado que ya ha pasado el momento de las subidas de tasas a gran escala y espera unas cuantas subidas más este año.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico de 1 hora del USD/JPY muestra la reacción del par a los datos estadounidenses. Tras la publicación, el par probó el mínimo de 129.50, aunque rebotó al alza, pero las lecturas en el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC), confirman que los vendedores tienen el control. Por lo tanto, el USD/JPY podría reanudar su tendencia bajista.

Los niveles clave de soporte del USD/JPY se encuentran en 130.00, seguido por el mínimo del 12 de enero en 129.49. Por otro lado, el primer nivel de resistencia del USD/JPY se ubica en 131.00, seguido por la EMA 20 en 131.26.

- El índice DXY cae el jueves muy por debajo del nive de 103.00.

- La desinflación estadounidense se mantuvo en diciembre.

- Los rendimientos estadounidenses amplían el descenso tras el IPC.

El índice del dólar estadounidense (DXY), que mide la fortaleza del dólar frente a una cesta de las divisas principales, se ve presionado a la baja y vuelve a la zona de 102.30 por primera vez desde principios de abril del año pasado.

Índice DXY rompe por debajo de 103.00 por la inflación en EE.UU.

El índice DXY agrava su caída después de que las cifras de inflación de EE.UU. prolongaran el descenso en diciembre. De hecho, el IPC general subió un 6.5% en los últimos doce meses y el IPC subyacente un 5.7% con respecto al año anterior, lo que supone el sexto retroceso mensual consecutivo.

La caída inicial de los rendimientos en EE.UU. ha ejercido una presión de venta adicional sobre el dólar, aunque la parte central y la parte larga de la curva consiguen recortar parte de ese impulso hasta el momento.

Otro mes con cifras de inflación más bajas refuerza la percepción de los inversores de un cambio inminente en el ciclo de endurecimiento de la Fed, que también se tradujo en un aumento de las expectativas de una subida de tipos de 25 puntos básicos en la cita del 1 de febrero.

Otros datos del calendario estadounidense fueron el aumento de las solicitudes semanales de desempleo en 205.000 en la semana hasta el 7 de enero, superando las estimaciones iniciales y manteniendo la visión de un mercado laboral (aún) saneado.

¿Qué podemoes esperar en torno al dólar?

El dólar sigue bajo presión e intenta rebotar tras la publicación del IPC estadounidense en mínimos de varios meses en la región de 102.35/30.

Otro dato más suave sobre la inflación en EE.UU. en diciembre refuerza la idea de un probable giro en la política monetria de la Fed en los próximos meses, que también contrasta con el mensaje de línea dura de las últimas minutas del FOMC y de los últimos responsables de la fijación de tipos, todos los cuales apuntan a la necesidad de mantener una postura restrictiva durante más tiempo, en un momento en el que la probabilidad de cualquier reducción de los tipos de interés en el año en curso sigue siendo cercana a cero.

En cuanto a esto último, la rigidez del mercado laboral y la resistencia de la economía también se consideran soportes del mensaje firme de la Reserva Federal y de su ciclo de subidas.

Niveles relevantes del índice del dólar DXY

En el momento de escribir, el índice DXY retrocede un 0.10% en el día, cotizando en 103.15. Una ruptura de 102.32 (mínimo del 9 de enero) abriría la puerta a 101.29 (mínimo del 30 de mayo) y a 100.00 (nivel psicológico). Por otra parte, la siguiente barrera alcista se sitúa en 105.63 (máximo del 6 de enero), seguida de 106.38 (SMA de 200 días) y 107.19 (máximo del 30 de noviembre).

El yen japonés fue una de las divisas principales con peor comportamiento global el año pasado. Los economistas de Scotiabank prevén que el USD/JPY se sitúe en 130 a finales de 2023.

Una ruptura por debajo de 129.50 podría abrir las puertas a 121.45

"Nuestra previsión para el USD/JPY es coherente con la actual estimación del consenso de Bloomberg para 2023 (130 en el cuarto trimestre) y la tendencia que esperamos que se desarrolle refleja las perspectivas más amplias que tenemos para el USD frente al JPY. En otras palabras, estabilidad cerca de los niveles actuales durante el primer semestre, con margen para modestas ganancias del yen en el segundo semestre a medida que la Fed quite el pie del freno monetario."

"Los gráficos a largo plazo destacan 134.80/135.00 como resistencia y 138.00/138.10 como resistencia principal por encima de ese nivel."

"El soporte está en 129.50, con una caída hasta 127.25 (50% de retroceso deFibonacci de la recuperación de 2021/22) o posiblemente 121.45 (61.8% de retroceso)."

A pesar del repunte del Índice de Precios al Consumidor (IPC) de China en diciembre, el planificador estatal del país, la Comisión Nacional de Desarrollo y Reforma (NDRC), ha declarado el jueves que "China confía en su capacidad para mantener los precios estables".

Comentarios adicionales

"China tiene una base sólida para mantener los precios estables en 2023".

"En 2023, la presión de la inflación importada se mantendrá en China".

- El precio del oro alcanza un nuevo máximo de varios meses tras la publicación de las cifras de inflación de EE.UU.

- El crucial informe del IPC estadounidense consolida las expectativas a menores subidas de tasas de la Fed, lo que impulsa al XAU/USD.

- El apetito por el riesgo podría frenar a los alcistas y limitar las ganancias del metal amarillo.

El precio del oro (XAU/USD) revierte una caída al inicio de la sesión americana a la zona de los 1.873$ y salta a un nuevo máximo de ocho meses en 1.901$ tras la publicación de las cifras de inflación al consumidor de Estados Unidos. El XAU/USD se sitúa actualmente justo por debajo de los 1.900$, con una subida superior al 1.0% en el día, y parece dispuesto a seguir apreciándose.

El dólar rebotó desde un mínimo de siete meses como reacción a los datos del Índice de Precios al Consumidor (IPC) de EE.UU., lo que a su vez actuó en contra del precio del oro denominado en dólares. La Oficina de Estadísticas Laborales de EE.UU. informó que el IPC general de EE.UU. bajó un 0.1% en diciembre, en comparación con las estimaciones de una lectura plana. La tasa anual, sin embargo, coincidió con las expectativas y se desaceleró hasta el 6.3% desde el 7.1% de noviembre. Por otra parte, la inflación subyacente, que excluye los precios de los alimentos y la energía, subió un 0.3% en diciembre y cayó al 5.7% anual desde el 6.0% de noviembre.

Los datos mixtos, por su parte, reafirman las expectativas del mercado de un endurecimiento menos agresivo de la política monetaria de la Reserva Federal (Fed) y mantienen deprimidos los rendimientos de los bonos del Tesoro estadounidense. De hecho, el rendimiento de referencia del Tesoro estadounidense a 10 años se debilita cerca de mínimos de varias semanas, en medio de crecientes expectativas a menores subidas de tasas de la Fed en el futuro. Esto, a su vez, limita el intento de recuperación del dólar y proporciona un nuevo impulso al precio del oro, que no ofrece rendimientos. Dicho esto, el tono generalmente positivo de los mercados bursátiles podría ser el único factor que limite las ganancias del XAU/USD de refugio seguro.

No obstante, el trasfondo fundamental sigue inclinándose firmemente a favor de los alcistas. Las perspectivas positivas se ven reforzadas por la aparición de algunas compras en niveles más bajos en la última hora. Esto, a su vez, apoya las perspectivas de un nuevo movimiento alcista a corto plazo para el precio del oro, aunque será prudente esperar a una fuerza sostenida por encima del nivel de 1.900$ antes de abrir nuevas posiciones alcistas.

Oro niveles técnicos

- EE.UU.: Inflación sigue desacelerando y en diciembre cae a 6.5%.

- El dólar se desploma a mínimos en meses tras los datos.

- EUR/USD quiebra sobre 1.0800 y extiende las subas.

El EUR/USD quebró por encima de 1.0800 tras los datos de inflación de Estados Unidos. El par trepó hasta 1.0838, nivel visitado por última vez en abril de 2022. El dólar está bajo presión en el mercado ante una baja en los rendimientos de los bonos del Tesoro.

Inflación desacelera en EE.UU., el dólar se desploma

El Índice del Dólar está cayendo 0.80% y opera en mínimo desde junio, luego del dato de inflación de EE.UU. El Índice de Precios al Consumidor retrocedió 0.1% en diciembre, y la tasa anual bajó desde 7.1% a 6.5%, igualando el consenso del mercado. Luego de los datos, el funcionario de la Reserva Federal, Patrick Harker afirmó que es el momento de que las próximas subas en las tasas sean de 25 puntos básicos.

Los comentarios de Harker contribuyeron a la debilidad del dólar, que en la previa de la apertura de Wall Street está muy debilitado, sin señales de recuperación por el momento.

El EUR/USD va camino al cierre más alto en meses y mantiene el tono alcista intacto. De extender el avance, las resistencias se pueden ver en 1.0845/50 y luego en 1.0885 y 1.0930. En la dirección contraria, 1.0800 puede convertirse en el primer soporte, seguido luego del máximo anterior en la zona de 1.0770.

Niveles técnicos

El presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, dijo el jueves que ha llegado el momento de que las futuras subidas de tasas de la Fed pasaran a incrementos de 25 puntos básicos, según informó Reuters.

Comentarios destacados

"Es probable que la Fed suba las tasas unas cuantas veces más en 2023".

"No vemos una recesión, pero el PIB debería ralentizarse hasta el 1% este año".

"El tiempo de las subidas de tasas a gran escala ha pasado".

"Una vez que terminen las subidas, la Fed tendrá que mantenerse estable durante un tiempo".

"Es probable que la inflación subyacente se modere hasta el 3.5% en 2023 y alcance el objetivo de la Fed del 2% en 2025".

"Es probable que lo peor del repunte de la inflación ya haya pasado".

"El mercado laboral sigue en excelente forma".

"El paro volverá a caer al 4% tras subir este año".

"Es probable que el desempleo suba al 4.5% este año, frente al 3.5% actual.

"Hay preocupación por el sector inmobiliario comercial".

Reacción de los mercados

El Índice del Dólar piede al momento de escribir un 0.6% en el día, situándose en 102.66 puntos.

- Inflación muestra cifras en línea con las expectativas en diciembre.

- Índice de Precios al Consumidor retrocede 0.1% en diciembre.

- El dólar cae luego de las cifras.

Los datos de inflación de EE.UU. no mostraron sorpresas en el mercado. Los precios siguen desacelerando la suba y de hecho el Índice de Precios al Consumidor (IPC) en diciembre registró un descenso del 0.1%, contra la expectativa de que se mantuviera sin cambios. La tasa anual pasó de 7.1% en noviembre a 6.5% en diciembre, igualando el consenso del mercado. Es la tasa más baja desde octubre de 2021.

El IPC subyacente, sin tener en cuenta alimentos, ni energía, tuvo una suba del 0.3% en diciembre, igual a lo esperado. Con respecto a doce meses atrás, la suba fue del 5.7%, menor a las del 6% de noviembre

El dólar reaccionó con una leve suba en el mercado posiblemente ante la expectativa de una sorpresa negativa en los datos de inflación que no se dio, pero luego de unos minutos reanudó el recorrido bajista.

En el mismo momento se publicó el reporte semanal de pedidos de subsidio de desempleo. Más adelante el jueves se darán a conocer los ingresos y egresos federales de diciembre.

Las peticiones semanales de subsidio por desempleo de Estados Unidos se redujeron en 1.000 durante la semana del 6 de enero, situándose en 205.000 frente a las 206.000 previas (cifra revisada al alza desde 204.000). El resultado mejora en 10.000 las expectativas del mercado, que esperaba un aumenot a 215.000.

Este es el resultado más bajo en las peticiones de desempleo desde la tercera semana de septiembre de 2022.

Las peticiones de desmpleo continuadas cayeron en 63.000 en la semana del 30 de diciembre, deslizándose a 1.634.000 desde 1.697.000 (cifra revisada al alza desde 1.694.000). El dato ha mejorado notablemente el aumento estimado a 1.705.000. Esta es la cifra más baja vista de las últimas seis semanas.

El miércoles, el par EUR/USD alcanzó su nivel más alto en casi ocho meses en 1.0777. Los economistas de Scotiabank esperan que el par continúe su movimiento alcista hacia la zona de 1.10.

La acción intradía del precio se inclina potencialmente a la baja

"Las ganancias del par siguen presionando la zona de 1.0750 - resistencia de retroceso clave - lo que sugiere una presión creciente para una extensión de la recuperación del euro a la zona de 1.10 00 o incluso más allá".

"Sin embargo, la acción del precio intradía se inclina potencialmente a la baja, con el máximo de la sesión europeaa en 1.0775 marcando una pequeña salida de rango en el gráfico de seis horas."

"Sin embargo, creemos que el EUR necesitará cotizar muy por debajo de 1.07 para anular el sólido impulso alcista subyacente desde un punto de vista de corto plazo".

- El peso mexicano y monedas emergentes en general siguen firmes contra el dólar.

- USD/MXN opera en mínimos desde febrero de 2020, cerca de 18.90.

El USD/MXN quebró por debajo de 19.00 por primera vez desde febrero de 2020 y cayó hasta 18.91, en donde está operando en la previa de datos importantes de EE.UU. El peso mexicano se mantiene firme contra el dólar.

Las monedas de mercados emergentes están viviendo jornadas positivas apuntaladas por la suba en los mercados de renta variable y un dólar débil, afectado por la expectativa de que la Reserva Federal está próxima a terminar con su ciclo de subas en las tasas de interés.

Los datos de inflación que se publicarán en minutos serán importantes para las expectativas de la Fed y para el dólar. La persistente debilidad del USD/MXN necesita que siga el optimismo en los mercados y la expectativa de una Fed más suave. Un cambio en este escenario podría impulsar un rebote el par.

En los ocho últimos días, el USD/MXN perdió terreno en siete. La tendencia bajista se mantiene firme y reforzada por el momento por el quiebre de 19.00. De continuar por debajo, se puede esperar una extensión del recorrido bajista. El siguiente soporte fuerte se ve en 18.75, seguido luego de 18.55. Un rebote puede encontrarse con resistencia inicial en 19.00, seguido de 19.25.

Niveles técnicos

- El EUR/USD se mantiene en la zona de 1.0780 el jueves.

- Es probable que se produzcan ganancias adicionales, de seguir sobre la línea de soporte inmediata cerca de 1.0540.

El EUR/USD parece haber encontrado una sólida resistencia en la zona de máximos recientes en torno a 1.0780.

En caso de que los alcistas mantengan el control, la ruptura del máximo de enero en 1.0776 (11 de enero) podría volver a poner en el radar el máximo de mayo de 2022 en 1.0786 (30 de mayo) por delante del nivel redondo en 1.0800.

Mientras se mantenga por encima de la línea de soporte a corto plazo cerca de 1.0540, el par debería mantener su perspectiva alcista.

A más largo plazo, la visión constructiva se mantiene mientras esté por encima de la media móvil simple de 200 días en 1.0308.

EUR/USD gráfico de día

- El EUR/JPY corrige bruscamente a la baja y rompe por debajo de 141.00.

- La zona de 143.00 (máximo del 28 de diciembre) sigue siendo un duro obstáculo para los alcistas.

El EUR/JPY revierte notablemente cuatro avances diarios consecutivos y regresa por debajo de 141.00 tras ser rechazado desde las inmediaciones de 143.00 el miércoles.

A pesar de los impulsos alcistas en curso, se sigue favoreciendo la subida a corto plazo. En contra, la barrera alcista inmediata aparece en el máximo semanal de 142.93 (28 de diciembre), que parece reforzado por la proximidad con la media móvil simple (SMA) de 100 días, hoy en 143.09.

Las perspectivas para el EUR/JPY deberían seguir siendo positivas mientras se mantenga por encima de la SMA de 200 días en 140.65.

EUR/JPY gráfico de día

El par EUR/USD mantiene las ganancias por encima de 1.0750 mientras los mercados se posicionan para recibir datos de inflación de EE.UU., que se pronostican mostrarán una desaceleración. Los economistas de Scotiabank afirman que de ser así, el EUR/USD debería extender el avance.

La subida de tasas del BCE dará soporte al euro

"Los funcionarios del BCE (Rehn, de Cos) siguen sugiriendo la conveniencia de subidas "significativas" de tasas en los próximos meses, lo que respaldará al euro".

"Las tendencias de corto plazo reflejan el posicionamiento antes de los datos del IPC de EE.UU. en medio de expectativas de datos débiles y más presión sobre el USD."

"El EUR/USD se está afianzando por encima de la zona de 1.0750, que debería ser una plataforma para más ganancias, si el IPC es tan débil como esperan los mercados".

- El DXY sigue bajo presión cerca de la zona de 103.00.

- La ruptura de la zona de 102.90 podría provocar una caída más pronunciada.

La acción de los precios en torno al dólar sigue siendo moderada e incita al Índice del Dólar (DXY) a poner a prueba el soporte de 103.00 el jueves.

Si la postura ofrecida se intensifica, el índice podría desafiar el mínimo de enero en 102.94 (9 de enero) a corto plazo, mientras que una ruptura convincente de este nivel podría desencadenar un retroceso hasta, inicialmente, el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Mientras tanto, de seguir por debajo de la media móvil simple de 200 días en 106.38, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- Se viene el esperado dato de inflación de EE.UU. que generará volatilidad.

- Futuros de Wall Street chatos, tras la suba de las acciones del miércoles.

- El dólar sigue debilitado, mientras que el yen avanza fuertemente.

- Materias primas y criptomonedas siguen con rumbo alcista.

Los mercados en Asia y en Europa se unieron a las subas del miércoles de Wall Street, en donde la actividad está a la espera de los números de inflación de EE.UU. de diciembre. Las materias primas siguen avanzando, el dólar continúa bajo presión y el petróleo gana momento.

Todos mirando lo mismo, ojo con sorpresas

Los mercados bursátiles en Asia cerraron con ganancias, y en Europa están avanzando poniendo se a tono con lo que dejó la jornada de Wall Street del miércoles. En Londres el FTSE 100 sube 0.78%, en Paris el CAC 40 trepa 0.95% y en Frankfurt el DAX gana 0.88%. El S&P tras subir 1.28% ayer, opera con una suba marginal del 0.03% en la previa. Los futuros del Dow Jones y del Nasdaq oscilan entre ganancias y pérdidas.

En la previa, Testa cae 0.89%, Netflix sube 1.30% y Disney avanza 1.12%. Las acciones de Bed Bath and Beyond siguen en la montaña rusa y suben en torno al 20% en el premarket. Entre otras empresas, el jueves presentarán resultados, RF Industries y Fast Retailing.

El mercado está en modo de stand-by a la espera de los datos claves de inflación de Estados Unidos, que moldearán las expectativas de política monetaria de la Resrva Federal y por ende se estima que tendrán un amplio impacto. El consenso del mercado es por que el Índice de Precios al Consumidor (IPC) en diciembre se haya mantenido y que la tasa anual descienda de 7.1% a 6.5%. El IPC subyacente se espera que suba 0.3% en el mes, con la tasa anual bajando desde 6.0% a 5.7%.

Los datos de inflación servirán para que el mercado realice nuevas apuestas sobre el próximo paso de la Fed, para la reunión de febrero y también hacia el futuro. Además se publicará el reporte semanal de pedidos de subsidio de desempleo. Patrick Harker, James Bullard y Thomas Barkin, funcionarios de la Fed expondrán en público el miércoles. El presidente Joe Biden hablará sobre inflación y economía a las 15:00 GMT. En la tarde de la sesión americana se conocerá el resultado fiscal de diciembre.

En China se conoció que la inflación en diciembre mostró una suba en el índice anual desde 1.6% a 1.8%, en línea con las expectativas. El banco central de Perú se espera que suba la tasa de referencia en 25 puntos básicos a 7.75%.

En el mercado de divisas el yen es de las monedas de mejor desempeño impulsada luego de un reporte del medio japonés Yomiuri que indicó que el Banco de Japón revisará los efectos secundarios de su política ultra-expansiva. El USD/JPY está por debajo de 131.00, además debilitado por el dólar, que está bajo presión en zona de mínimos en meses a lo algo del mercado.

El billete verde se ve presionado ante la expectativa de que la Fed aliviará el ritmo de ajuste monetario, lo que ha estado estimulando la demanda de bonos del Tesoro. La baja en los rendimientos ha sido otro factor bajista para el USD/JPY.

El euro sigue estando entre las más fuertes por estas sesiones, apoyada por los comentarios de funcionarios del Banco Central Europeo apuntando a más subas en las tasas de interés. El EUR/USD opera sobre 1.0750 y el EUR/GBP en 0.8850, tras acercarse el miércoles a 0.8900.

El GBP/USD se mueve lateral alrededor de 1.2160. El Banco de Inglaterra vendió los bonos que había comprado bajo el programa de emergencia meses atrás.

Las monedas emergentes siguen con un panorama alcista contra el dólar. El USD/MXN cayó por debajo de 19.00 por primera vez en más de dos años. La cara contraria es la libra egipcia que sigue bajo presión: el USD/EGP sube 10% en una semana.

Los precios del petróleo vuelven a subir. El barril de WTI trepa más del 1% y opera sobre 78.00$, en máximos en una semana. Los metales también se mueven al alza, con el oro probando los máximos en meses sobre 1885$ y la plata, algo rezagada, en 23.75$, tras caer hasta 23.20$ el miércoles.

Las criptomonedas aceleraron la recuperación en las últimas horas. El miércoles un abogado del exchange caído en desgracia FTX afirmó que han localizado más de 5.000 millones, pero que la magnitud de las pérdidas de los clientes es desconocida por el momento. Bitcoin sube más del 3% y llegó a 18.300$, tras tener el miércoles el cierre más alto en dos meses. Ethereum trepa 4% y está en la zona de 1.400$.

Niveles técnicos

El EUR/CHF supera la paridad por primera vez desde julio. ¿Apunta el EUR/CHF a una ruptura al alza del EUR/USD? Kit Juckes, estratega jefe de divisas de Société Générale, nos da su opinión.

¿Qué fue primero, la gallina o el franco suizo?

"El EUR/CHF ha tendido a seguir al EUR/USD en los últimos años y, en general, ha sido el EUR/USD el que le ha llevado la delantera, no al revés. Pero el mínimo del EUR/CHF del 26 de septiembre se produjo dos días antes del mínimo del EUR/USD del año pasado, y me pregunto si la caída del franco apunta a otro impulso al alza del EUR/USD (una ruptura de 1.08 podría desencadenar una aceleración)."

"La inflación subyacente del IPC estadounidense probablemente necesite situarse por debajo de la previsión de consenso del 5.7% (desde el 6% del mes pasado) para dar alas al euro."

- Se viene el dato de inflación de EE.UU. que se espera genere gran movimiento.

- El dólar podría acelerar caída o activar una fuerte corrección.

- EUR/USD opera con tendencia alcista firme sobre 1.0700, en máximos desde junio.

El EUR/USD opera en torno a 1.0760, en la zona de máximos desde el mes de junio, antes de que se conozcan las cifras de inflación de EE.UU. de diciembre, que pueden traer gran movimiento en el mercado.

El miércoles el par alcanzó el máximo en meses en 1.0776 y luego tuvo una modesta corrección hasta 1.0730/35. El jueves las bajas llegaron hasta 1.0740, ratificando el tono alcista de corto plazo del par, apoyado por la baja del dólar y un euro más firme en el mercado. Esto último en parte gracias a los comentarios de funcionarios del Banco Central Europeo a favor de más subas en las tasas de interés.

La debilidad del dólar de las últimas semanas ante el rally en los bonos del Tesoro, tuvo por detrás la expectativa de una Reserva Federal pasando a ser menos dura. El dato de inflación que se publicará a las 13:30 GMT será importante para estas expectativas y por lo tanto puede genera un gran ruido en el mercado.

El consenso del mercado es que el Índice de Precios al Consumidor (IPC) se haya mantenido sin cambios en diciembre y que la tasa anual pase de 7.1% a 6.5%. El IPC subyacente se espera que suba 0.3% con la tasa anual descendiendo desde 6.0% a 5.7%.

El EUR/USD llega al dato clave con la tendencia alcista firme, apoyada en la debilidad del dólar y en un contexto de optimismo en las bolsas. Las subas por el momento han encontrado resistencia en el área de 1.0770, que de ceder pondrían a 1.0800 en el radar. En la dirección contraria, aparece el primer soporte en 1.0710/20 y por debajo en 1.0660.

Niveles técnicos

- El mercado está a la espera del dato de inflación de EE.UU.

- El oro recupera el terreno perdido el miércoles y vuelve a zona de máximos en meses.

- Perspectiva alcista intacta after fallido quiebre debajo de 1870$.

El oro está avanzando el jueves y espera el dato clave de inflación de Estados Unidos en la zona de máximos en ocho meses sobre 1880$. El XAU/USD trepó desde 1874$ hasta 1885$, apenas debajo del pico del miércoles.

Esperando el IPC

La atención del mercado está puesta sobre lo que será la lectura del Índice de Precios al Consumidor de EE.UU. de diciembre que se espera muestre una baja en la tasa anual desde 7.1% a 6.5%, con el índice manteniéndose sin cambios con respecto al nivel del mes anterior. Además, se publicará el reporte semanal de pedidos de subsidio de desempleo.

La suba del oro en las últimas semanas tienen por detrás la expectativa de una Reserva Federal menos dura hacia adelante, producto de una desaceleración en la inflación y malas expectativas sobre la evolución de la actividad económicos. Números bajos de inflación podrían reafirmar este escenario, impulsando los bonos del Tesoro y presionando al dólar a la baja, todo positivo para el oro. Por el contrario, altos números podrían activar una fuerte corrección en el metal amarillo.

Un impulso alcista pondría a 1900$ al alcance, con la próxima resistencia firme en 1920$. En la dirección contraria, 1870$ vuelve a ser el primer soporte a tener en cuenta seguido de la zona de 1860$ y luego ya aparece una barrera más firme en 1830$.

Niveles técnicos

- Operadores con la mira en el dato de inflación de EE.UU. que sale a las 13:30 GMT.

- USD/JPY en mínimos en más de una semana.

- El yen entre las que más suben el jueves antes del dato clave.

El USD/JPY está cayendo el jueves antes del dato clave de Estados Unidos de inflación, poniendo a prueba 131.00. La moneda japonesa está entre las de mejor desempeño en el mercado.

La fortaleza del yen se hace sentir particularmente en el USD/JPY. El par descendió hasta 130.85, alcanzando el mínimo desde el 4 de enero, luego rebotó regresando sobre 131.00.

El foco del mercado está puesto sobre lo que será la lectura del Índice de Precios al Consumidor de EE.UU. de diciembre que se espera muestre una baja en la tasa anual desde 7.1% a 6.5%. Además, se publicará el reporte semanal de pedidos de subsidio de desempleo. Lo que digan los números de inflación tendrán un gran impacto en el mercado, particularmente el USD/JPY.

Panorama técnico

El USD/JPY mantiene intacto el sesgo bajista tras el rechazo la semana pasada por encima de la media de 20 días y sobre 134.00. En caso de quebrar por debajo de 131.00, el siguiente nivel a mirar es el área de 130.50, que de darse un cierre por debajo dejaría la par listo para extender las bajas.

Por el contrario, una consolidación con una suba por encima 133.00, apuntalaría al USD/JPY habilitando una nueva prueba a 134.00. Luego la próxima resistencia de relevancia se ve en 134.50.

Niveles técnicos

Citando dos fuentes gubernamentales, Reuters informó el jueves de que las importaciones de Oro de la India en diciembre se desplomaron un 79% respecto al año anterior.

Comentarios destacados

"Las importaciones de oro alcanzaron en el mes el nivel más bajo en al menos dos décadas, ya que la recuperación de los precios locales, cercanos a máximos históricos, frenó la demanda".

"India importó 20 toneladas en diciembre, frente a las 95 toneladas de hace un año".

"En términos de valor, las importaciones de diciembre se desplomaron a 1.180 millones de dólares desde los 4.730 millones de hace un año."

"Las importaciones indias de oro en 2022 cayeron a 706 toneladas desde las 1.068 de hace un año".

India es el segundo consumidor mundial de Oro después de China

Reacción de los mercados

Tras alcanzar el nivel más alto en ocho meses en los 1.885$, el precio del Oro ha entrado en una fase de consolidación al alza, a la espera de los datos críticos del IPC estadounidense. En el momento de escribir estas líneas, el metal amarillo se cotiza en 1.882$, sumando un 0.32% en el día.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado, sugieren que el GBP/USD podría acelerar sus ganancias y volver a visitar 1.2330 a corto plazo.

Perspectiva 24 horas: "Ayer destacamos que las acciones de los precios parecían estar consolidándose y esperábamos que la libra cotizara lateralmente dentro de un rango de 1.2100/1.2200". Nuestra visión de un comercio lateral resultó ser correcta, ya que el GBP/USD cotizó entre 1.2102 y 1.2176 antes de cerrar con pocos cambios en 1.2151 (+0.01%). Si bien es posible que la libra siga cotizando lateralmente, la superación de la resistencia de 1.2200 podría provocar una fuerte subida hasta 1.2270. Soporte en 1.2100, seguido de un nivel fuerte en 1.2050".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de hace dos días (10 de enero, par en 1.2180). Como hemos destacado, tras el fuerte avance de la libra a principios de esta semana, han aumentado las probabilidades de que rompa la resistencia de 1.2270. La fortaleza está intacta mientras no rompa el fuerte soporte de 1.2050 (el nivel estaba ayer en 1.2030)."

El par EUR/USD ha alcanzado su nivel más alto en casi ocho meses en 1.0777. Los economistas de ING esperan que el par siga avanzando hacia 1.09.

La zona 1.0660/1.0700 podría contener cualquier caída

"Seguimos observando un mejor comportamiento de las acciones de la zona euro, lo que debe estar proporcionando al euro un buen soporte".

"Suponiendo que no haya sorpresas al alza en el IPC, la dirección del EUR/USD se dirige hacia la zona de 1.09".

"La región de 1.0660/1.0700 podría contener cualquier caída hoy".

El Ministerio de Comercio de China declaró el jueves en un comunicado que "el creciente riesgo de una recesión mundial y la continua ralentización del crecimiento de la demanda externa generan una mayor presión sobre el crecimiento del comercio exterior".

"China espera que el tamaño de las exportaciones e importaciones de 2022 sea récord", dijo el Ministerio.

Reacción de los mercados

Como reacción a estos comentarios y a una recuperación generalizada del dólar estadounidense, el par AUD/USD bajó un 0.06% en el día, situándose en 0.6894.

Los economistas del National Australia Bank (NAB) ofrecen un anticipo de lo que esperan de los datos del Índice de Precios al Consumo (IPC) de Estados Unidos del jueves, que se publicarán a las 13:30 GMT.

Declaraciones destacadas

"El IPC de EE.UU. va a ser el evento estrella de la semana y nada en lo que va de semana ha disminuido su importancia, especialmente con varios funcionarios de la Fed en los últimos días hablando abiertamente de que la decisión del FOMC del 1 de febrero estará entre 25 puntos básicos o 50 puntos básicos."

"De qué lado de las expectativas cae el IPC podría ser crucial en este debate".

"El consenso es que el IPC general caiga al 6.5% desde el 7,1%, y que el subyacente (excluyendo alimentos y energía) caiga al 5.7% desde el 6.0%."

"Unos datos en línea o por debajo de esto probablemente harían que los mercados elevaran sus tipos con 25 puntos básicos en lugar de 50".

El euro logró apreciarse ayer de forma especialmente significativa frente al franco suizo, pero también frente a la corona sueca. Los economistas de Commerzbank esperan que la divisa común prospere en medio de la atractiva política monetaria del BCE.

El euro, mejor valorado en Europa

"Los numerosos comentarios de línea dura de los típicos bandos de palomas y halcones del BCE parecen haber marcado la diferencia. Si el BCE mantiene sus comentarios, es probable que la orientación inmediata de su política monetaria sea bastante atractiva."

"Entre 'posiblemente no lo bastante decidido' y ''ya previsiblemente acertado', el BCE ocupa actualmente un punto dulce en comparación con Europa, en el que el euro puede beneficiarse de la pronunciada determinación agresiva del BCE."

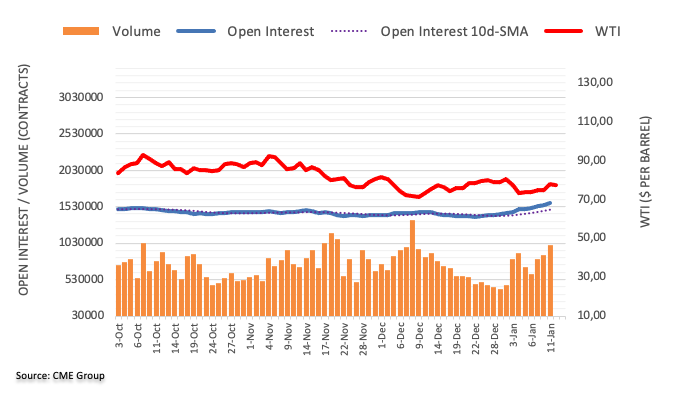

Los datos preliminares de CME Group para los mercados de futuros del Petróleo crudo indican que los operadores añadieron casi 22.000 contratos a sus posiciones de interés abierto el miércoles, prolongando la tendencia alcista de varias semanas una sesión más. En la misma línea, el volumen subió por tercera sesión consecutiva, ahora en torno a los 141.600 contratos.

El WTI se enfrenta al próximo obstáculo en 81.44$

Precios del WTI subieron notablemente el miércoles en medio de un aumento del interés abierto y del volumen, abriendo la puerta a la continuación de la recuperación a muy corto plazo. Sin embargo, el próximo objetivo se sitúa en el máximo de enero, en 81.44$ por barril, registrado el 3 de enero.

¿Cómo negociar la publicación del Índice de Precios al Consumo (IPC) de diciembre en EE.UU.? Aquí tiene la hoja de ruta de Credit Suisse.

Guía para negociar los datos del IPC de diciembre en EE.UU.

"Un IPC subyacente del 0.2% intermensual o inferior debería consolidar las expectativas de una subida de 25 puntos básicos en el Comité Federal de Mercado Abierto del 1 de febrero, lo que provocaría que la débil tendencia del USD se prolongara aún más".

"Los datos entre el 0.3% y el 0.4% intermensual podrían considerarse inicialmente decepcionantes en relación con las expectativas del mercado, pero probablemente no cambien el panorama general, especialmente en el mercado de divisas, donde el USD sigue cotizando con una pequeña prima: nos inclinaríamos a descartar la fortaleza resultante del USD".

"Por otra parte, las lecturas por encima del 0.4% intermensual exigirían más cautela y representarían un importante riesgo para nuestra visión bajista del USD a corto plazo."

"Un dato del 0.6% intermensual o superior probablemente provocaría una turbulenta revalorización de las expectativas de la política de la Fed, una débil reversión del apetito por el riesgo y una fortaleza generalizada del USD en todos los pares".

El Índice de Precios al Consumo de China creció a un ritmo del 1.8% interanual en diciembre, superando el 1.6% de noviembre e igualando las expectivas del mercado.

La inflación mensual no varió, situándose en el 0% frente al -0.2% anterior y al -0.1% estimado por el consenso.

Por otra parte, China ha publicado sus precios de producción de diciembre. Los precios cayeron un 0.7%, acentuando el descenso del 0.1% estimado, aunque moderando la caída del 1.3% vista en noviembre. Este es el tercer mes consecutivo de descensos para el indicador.

Esto es lo que debe saber para operar hoy jueves 12 de enero:

Mercados financieros relativamente tranquilos a primera hora del jueves, mientras los inversores se preparan para los datos de inflación de diciembre en Estados Unidos. El Índice del Dólar estadounidense sigue moviéndose al alza y a la baja en un rango estrecho ligeramente por encima de 103.00, el rendimiento del bono del Tesoro estadounidense a 10 años se mantiene por encima del 3.5% tras la caída del miércoles y los futuros de los índices bursátiles estadounidense cotizan planos. En la agenda económica estadounidense también se publicarán las peticiones semanales de subsidio por desempleo y no habrá publicaciones de gran impacto en la Eurozona.

Previa del IPC de diciembre en EE.UU.: EUR/USD y USD/JPY son los pares a seguir

El miércoles, los principales índices de Wall Street registraron fuertes ganancias por segundo día consecutivo y dificultaron la resistencia del dólar estadounidense frente a sus principales rivales durante la jornada americana. En términos anuales, se prevé que el Índice de Precios al Consumo (IPC) de Estados Unidos se sitúe en el 6.5% en diciembre, frente al 7.1% de noviembre. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, bajaría del 6% al 5.7%.

Mientras tanto, los datos de China mostraron que el IPC anual subió al 1.8% en diciembre desde el 1.6% previsto. Sin embargo, el índice compuesto de Shanghái sigue en camino de terminar el día prácticamente sin cambios.

Los comentarios agresivos de los funcionarios del Banco Central Europeo (BCE) ayudaron al euro a cobrar fuerza el miércoles y el par EUR/USD alcanzó su nivel más alto en casi ocho meses en 1.0777 antes de retroceder hacia 1.0750 el jueves temprano. El miembro del Consejo de Gobierno del BCE, Olli Rehn, dijo que las tasas tendrán que aumentar significativamente en las próximas dos reuniones para frenar la inflación. Del mismo modo, el responsable de política monetaria del BCE, Pablo Hernández de Cos, señaló que tendrán que seguir subiendo los tipos a un ritmo constante para protegerse contra el riesgo de un cambio persistente al alza de las expectativas de inflación.

El GBP/USD no logró avanzar en ninguna dirección y cerró plano en torno a 1.2150 el miércoles. El par se mueve hoy lateralmente cerca de ese nivel.

El USD/JPY se vio sometido a una ligera presión bajista a primera hora del jueves y cayó por debajo de 132.00. El medio japonés Yomiuri informó a primera hora del día que el Banco de Japón tenía previsto revisar los efectos secundarios de la relajación monetaria masiva en la reunión de política monetaria de la semana que viene.

El precio del oro siguió subiendo el miércoles y alcanzó su nivel más alto desde principios de mayo, en 1.887 dólares. Con el rendimiento de los bonos estadounidenses a 10 años manteniéndose estable a primera hora de la mañana europea, el par XAU/USD se mantiene ligeramente por encima de los 1.880$.

Bitcoin amplió su rebote y ganó casi un 3% el miércoles, cerrando el quinto día consecutivo en territorio positivo. BTC/USD conserva su impulso alcista y comercia cerca de los 18.200$ a primera hora del jueves, ganando ya más de un 1%. Del mismo modo, Ethereum subió un 4% el miércoles y alcanzó su nivel más alto en dos meses en 1.418$ el jueves, antes de retroceder hacia los 1.400$.

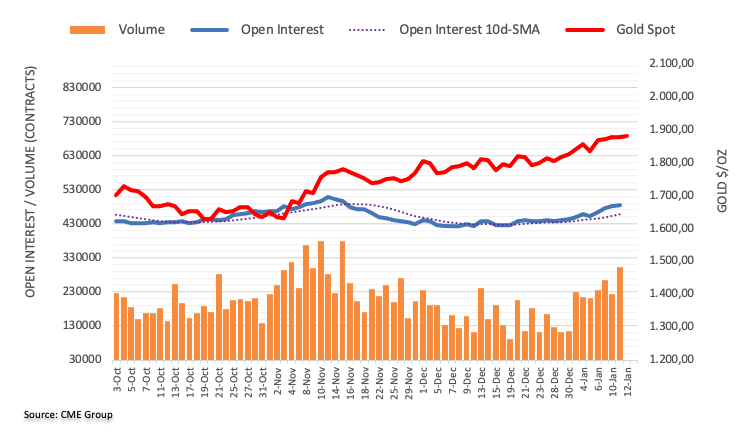

El interés abierto en los mercados de futuros del Oro subió por cuarta sesión consecutiva el miércoles, esta vez en torno a 4.100 contratos según las lecturas preliminares de CME Group. El volumen siguió el ejemplo y subió alrededor de 77.200 contratos, reanudando al alza después del retroceso del miércoles.

El Oro parece consolidarse por debajo de los 2000$

El comportamiento poco concluyente de los precios del Oro el miércoles estuvo acompañado de un aumento del interés abierto y del volumen, y apoya el resurgimiento de un cierto rango de consolidación a muy corto plazo. Mientras tanto, la zona de los 2000$ por onza troy sigue siendo el gran imán para los alcistas por el momento.

En opinión de Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado, se espera que el EUR/USD siga subiendo y supere el nivel de 1.0785 en las próximas semanas.

Perspectiva 24 horas: "Ayer esperábamos que el EUR comerciara entre 1.0700 y 1.0760. Sin embargo, el euro alcanzó un máximo de 1.0776 antes de cerrar en 1.0755 (+0.20%). El impulso alcista ha mejorado un poco y es probable que el euro cotice con un sesgo alcista. Dicho esto, queda por ver si el euro puede mantenerse por encima de la resistencia principal en 1.0785 (hay otra resistencia en 1.0820). El soporte está en 1.0735, seguido de 1.0700".

Próximas 1-3 semanas: "Nuestra actualización del martes (10 de enero, par en 1.0730) sigue en pie. Como hemos destacado, la facilidad con la que el euro superó 1.0735 a principios de esta semana sugiere que es probable que intente superar otra fuerte resistencia en 1.0785. El riesgo al alza está intacto mientras el euro se mantenga por encima de 1.0665 (el nivel de 'fuerte soporte' estaba ayer en 1.0650). De cara al futuro, una ruptura sostenida de 1.0785 desplazaría el foco hacia 1.0900".

En su informe trimestral, el Banco de Japón (BoJ) elevó su evaluación económica para cuatro de las nueve regiones japonesas.

Información destacada

El BoJ eleva la valoración económica de 4 de las 9 regiones de Japón.

El Banco de Japón mantiene la evaluación económica para 5 de las 9 regiones de Japón.

En muchas regiones japonesas la economía repuntó o lo hizo moderadamente.

Algunas empresas parecieron tener dificultades para aumentar los salarios, ya que el aumento de los costes del combustible y las materias primas redujo los beneficios.

Pero hubo muchos casos en los que las compañías aumentaron las pagas extra de invierno, o planean subidas de tipos de interés.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias