- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY está cobrando impulso tras una prueba de la estructura en torno a 128.80.

- El 38.2% del nivel Fibonacci es el primer objetivo cerca de 129.50, con 131.20 como objetivo posterior.

Los alcistas del USD/JPY se mueven y apuntan a una corrección hacia 129.50 y sigue en manos de los alcistas mientras entramos en el refinanciamiento y las primeras horas de la sesión asiática.

Como se explicó anteriormente, había perspectivas de una reversión en el impulso bajista de la formación M en el tramo anterior:

Actualización del USD/JPY

Gráfico de 1 hora del USD/JPY

Estamos viendo cómo se pone en marcha esta corrección y los alcistas buscarán ahora una estructura alcista en la que apoyarse con el objetivo de una especie de reversión como la siguiente:

Como se ilustra, el precio está en la parte posterior de la tendencia y una ruptura al alza está cobrando impulso después de una prueba de la estructura en torno a 128.80. El 38.2% de Fibonacci es el primer objetivo, cerca de 129.50, con 131.20 como objetivo posterior.

- La estructura de 1.0820 del EUR/USD se ha roto.

- Los ojos están puestos en una prueba por debajo de 1.0770 que proteja el riesgo de una caída hacia el soporte de 1.0700/20.

Según el análisis del inicio de la semana, los osos del EUR/USD necesitaron romper el soporte de la línea de tendencia en los marcos de tiempo más bajos, como el gráfico de 4 horas:

La formación de la M fue convincente en este sentido, pero la línea del cuello necesitaba mantenerse para la apertura para reafirmar un sesgo bajista y las perspectivas de ruptura de la línea de tendencia y el potencial bajista para la semana que viene.

En lugar de ello, los alcistas se movieron y eliminaron la línea del cuello de la siguiente manera:

El movimiento ha sido significativo ya que ha eliminado la resistencia horizontal de 1.90775 que ahora podría empezar a actuar como soporte:

Dicho esto, la formación de la W diaria sigue siendo convincente ya que el precio se desacelera en la oferta:

Se espera que los alcistas defiendan 1.0700 en una nueva prueba, lo que podría llevar a una continuación alcista como se ilustra en el gráfico anterior.

Gráfico EUR/USD H1

Mientras tanto, la línea de tendencia horaria se rompió y así a una estructura micro horizontal que hace una perspectiva bajista para las próximas sesiones:

La estructura de 1.0820 se ha roto y todas las miradas están puestas en una prueba por debajo de 1.0770 que proteja el riesgo de una caída hacia el soporte de 1.0700/20.

Lo que hay que tener en cuenta el martes 17 de enero:

La divisa estadounidense comenzó la semana donde la dejó la anterior, relajándose en todo el tablero de divisas. Los participantes del mercado seguían alentados por la relajación de las presiones sobre los precios en Estados Unidos y la posibilidad de que la Reserva Federal estadounidense diera pronto un giro a su política monetaria. El optimismo, sin embargo, se desvaneció al comienzo de una semana tranquila, con los mercados estadounidenses cerrados por la festividad de Martin L. King. El dólar logró recuperarse antes del cierre diario, pero terminó la jornada con modestas ganancias frente a la mayoría de sus principales rivales, y aún corre el riesgo de caer.

La atención se centró en los bonos del Estado japonés (JGB ), ya que el rendimiento de los bonos del Tesoro a 10 años subió hasta el 0.52%, situándose en el extremo superior del rango del Banco de Japón. El Banco de Japón celebra esta semana una reunión de política monetaria, y el aumento de los rendimientos alentó las especulaciones de que los responsables políticos introducirán por fin un cambio en su política monetaria. El mandato del gobernador Haruhiko Kuroda finaliza el próximo mes de abril, y el interés especulativo cree que introducirá cambios en la política ultra laxa antes de marcharse. El subdirector del BOJ, Masayoshi Amamiya, es el principal candidato para ser el próximo gobernador.

La encuesta de consumo del Banco de Canadá mostró que las expectativas de inflación a 1 año vista aumentaron hasta un récord del 7.18% desde el 7.11% del tercer trimestre, mientras que las expectativas de inflación a 2 años vista cayeron hasta el 5.14% desde el 5.22% del tercer trimestre.

El par EUR/USD ronda los 1.0815, mientras que el GBP/USD cotiza un puñado de puntos por debajo de 1.2200. El par AUD/USD superó brevemente 0.7000, pero se estabilizó en torno a 0,6950, mientras que el par USD/CAD osciló en torno a 1.3400. El par USD/JPY se recuperó de un nuevo mínimo multimensual de 127.21 y actualmente se sitúa en 128.50.

El oro operó en 1.900$, consolidándose ahora en 1.914$, mientras que los precios del petróleo crudo bajaron, y el WTI se estableció en los 79.12$ el barril.

Top 3 Predicción de precios Bitcoin, Ethereum, Ripple: No pierdas el barco por miedo a mojarte los pies

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par EUR/JPY rebotó desde los últimos mínimos semanales y recuperó los 139.00 en medio de un sentimiento agrio en los mercados.

- Análisis del precio del EUR/JPY: Bajista por debajo de la EMA de 200 días; de lo contrario, podría probar 141.00.

El EUR/JPY rebota desde el mínimo de la semana pasada de 138.01 y supera 139.00, a pesar de un sentimiento agrio. De este modo, el euro (EUR) ganó algo de terreno frente al yen japonés (JPY), aunque probablemente se vea influido por la decisión de política monetaria del Banco de Japón (BoJ) del miércoles. En el momento de escribir estas líneas, el par EUR/JPY cotiza a 139.10, subiendo un 0.43%.

Análisis del precio del EUR/JPY: Perspectivas técnicas

A pesar de que el EUR/JPY está imprimiendo una tendencia alcista, la tendencia general es bajista una vez que el cruce se sumergió por debajo de la Media móvil exponencial (EMA) de 200 días en 140.19. El Índice de Fuerza Relativa (RSI), aunque apunta al alza, se mantiene en territorio bajista, lo que sugiere que los vendedores siguen al mando, mientras que la Tasa de Cambio (RoC), indica que los compradores están al mando. Por lo tanto, el par EUR/JPY podría abstenerse de abrir nuevos cortos hasta tener una señal más clara del RSI, ya que el sesgo fundamental favorece al JPY.

Si el par EUR/JPY no logra superar la EMA de 200 días, la tendencia bajista se mantendrá. Por lo tanto, el primer soporte del EUR/JPY sería la señal de 139.00. La ruptura por debajo expondrá el mínimo diario del 13 de enero en 138.01, seguido del mínimo diario del 3 de enero en 137.38, seguido del mínimo del 24 de agosto en 135.51.

Por otro lado, si el EUR/JPY recupera la EMA de 200 días, el par se dirigirá hacia la EMA de 20 días en 140.99, seguida de la EMA de 100 días en 142.05, seguida de la EMA de 50 días en 142.15, antes de 142.50.

Nivel técnico clave del EUR/JPY

- El par NZD/USD se mantiene plano al cierre de Wall Street.

- Los operadores del kiwi estarán pendientes de la encuesta del NZIER QSBO del cuarto trimestre.

El par NZD/USD ha oscilado entre un mínimo de 0.6361 y un máximo de 0.6426, actualmente plano en el día aunque rondando cerca de sus niveles más fuertes en un mes. El kiwi se ha beneficiado de un entorno de apetito de riesgo desde que el dólar estadounidense se desplomó ante el cambio de sentimiento en torno a la senda de tipos de interés de la Reserva Federal.

La moderación de la inflación estadounidense ha alimentado las apuestas por un ajuste menos agresivo de la Reserva Federal, al tiempo que la reapertura de China ha reforzado las perspectivas de la economía mundial. A su vez, existe una demanda de materias primas para las que el kiwi cotiza como sustituto.

Sin embargo, con los Mercados de EE.UU. cerrados por el Día de Martin Luther King Jr. y la liquidez aún más escasa de lo normal en enero, la acción de los precios ha sido mínima en el día y en la semana hasta ahora. El kiwi oscila a ambos lados de 0.64, aunque "los riesgos al alza provienen del debilitamiento del dólar y los riesgos a la baja provienen principalmente de la suavización de los datos locales y la retórica de la Fed", dijeron los analistas de ANZ Bank. "Hoy es probable que todo se centre en los datos locales, con la encuesta Q4 NZIER QSBO que se publicará a las 10 am. Se trata de datos que el RBNZ vigila, y si terminan siendo tan débiles como nuestra encuesta ANZBO en diciembre, podría ver las tasas locales a corto plazo caer aún más, llevando al Kiwi con ellos", dijeron los analistas.

El kiwi se ha visto respaldado desde el punto de vista de la política monetaria después de que el Banco de la Reserva de Nueva Zelanda se embarcara en una histórica campaña de ajuste, situando la tasa de efectivo en el 4.25%, su nivel más alto en 14 años. Este ha sido el ciclo de ajuste más agresivo desde 1999, cuando se introdujo por primera vez la tasa de efectivo. El RBNZ es el único banco central que es más de línea dura que la Fed, y los diferenciales de tasas son mucho más amigables que, por ejemplo, en comparación con el australiano, dejando las perspectivas alcistas desde una perspectiva fundamental. Aunque al RBNZ le queda mucho por hacer para controlar la inflación, tendrá que empezar a pensar en cuándo levantar el pie del freno", afirman los analistas de Westpac.

- La formación de M en el WTI está en juego en un comercio oscilando el lunes.

- Los parámetros del gráfico diario mantienen al precio atrapado en un rango, probando la resistencia de la línea de tendencia diaria.

El petróleo ha caído en el comercio delgado en el inicio de la semana con las bolsas de EE.UU. cerrado por el Martin Luther King, Jr, día de fiesta. El West Texas Intermediate cotiza en torno a los 79.00$ y ha caído un 1.25%.

Técnicamente, la formación de la M en el gráfico de 4 horas es un patrón de reversión que se esperaría que llevara al precio a la escala de Fibonacci trazada en el rango del impulso bajista anterior. El 38.2% del nivel Fibonacci se alinea con una estructura cerca de 79.15$ que podría actuar como resistencia en un restest.

Si el precio rompiera allí, entonces una reversión a la media del 50% sería un escenario probable antes de 61.8% del nivel Fibonacci que se encuentra con la línea del cuello del patrón M cerca de 79.38$. Por encima de ahí, el doble techo de la formación en M se sitúa en torno a 79.75$. Los stops por encima se situarán en torno a 80.00$. Sin embargo, dado que el mercado se encuentra con una tendencia alcista, el lado bajista seguirá siendo favorable hasta que los alcistas puedan romper por encima de 83.32$ máximos diarios y estructura:

Por otra parte, una ruptura de la estructura abre el riesgo a una carrera hacia 93.25/95.33 y más arriba en una corrección del ciclo bajista de inicio del verano de 2022:

El mercado se ha puesto muy largo para el EUR, y esto expone al EUR/USD a la posibilidad de fuertes retrocesos. Los economistas de Rabobank ven al par en 1.06 a tres meses vista.

Previsión a un mes del EUR/USD en 1.09

"Aunque los decepcionantes datos de la Eurozona podrían desencadenar retrocesos del euro, en vista de la bajada de los precios de la energía, esperamos que el mercado mire más allá. Lo más probable es que los retrocesos del EUR/USD sean provocados por la continuación de un posicionamiento de línea dura por parte de los funcionarios de la Fed. Dicho esto, dado el ritmo al que la inflación general de EE.UU. ha descendido desde sus máximos recientes, es posible que el mercado siga ignorando en gran medida a los halcones de la Fed durante un tiempo más".

"Vemos muchas oportunidades para que los alcistas del USD se vuelvan a comprometer, especialmente en una perspectiva de tres a seis meses. Sin embargo, para reflejar el cambio en los fundamentales, hemos elevado nuestras previsiones para el EUR/USD con respecto a los niveles anteriores."

"Tras una previsión a un mes de 1.09 para el EUR/USD, vemos margen para volver a 1.06 a tres meses vista. Esto supone que la Fed mantiene su previsión de no recortar tasas hasta 2024."

Reuters informa de que el Gobernador del Banco de Inglaterra, Andrew Bailey, dijo el lunes que la inflación parece que va a caer notablemente este año a medida que bajen los precios de la energía.

Sin embargo, afirmó que la escasez de trabajadores en el mercado laboral supone un "riesgo importante" para este escenario.

"Creo que, de cara al futuro, el principal riesgo para que baje la inflación (...) es el lado de la oferta, y en este país en particular, la cuestión de la reducción de la mano de obra", declaró Bailey a los legisladores de la Comisión del Tesoro del Parlamento.

Declaraciones destacadas

Es probable que veamos una caída de la inflación el año que viene, ya que los precios de la energía están bajando.

La escasez de mano de obra en el Reino Unido es el principal riesgo para la hipótesis central de que la inflación baje.

Es probable que la crisis china tenga un impacto negativo a corto plazo, pero no esperamos que sea duradero.

Actualización GBP/USD

Los comentarios de Andrew Bailey son similares a los que hizo a finales del año pasado y están teniendo poco impacto en el GBP/USD en la sesión americana. El GBP/USD ha bajado un 0.2% hasta 1.2202. El rango en el día hasta ahora ha sido de 1.2170 y 1.2288.

Reuters afirma que "se espera que el Banco de Inglaterra suba los tipos de interés por décima vez consecutiva a principios del mes que viene y la principal cuestión para los inversores es la magnitud de la subida, ya que el banco central sopesa el riesgo de una Recesión con la necesidad de luchar contra la inflación".

- El GBP/USD se ve presionado antes de los datos clave de esta semana.

- El gobernador del Banco deInglaterra, Andrew Bailey, dijo que la inflación parece que caerá notablemente este año a medida que bajen los precios de la Energía.

El par GBP/USD bajó un 0.27% a 1.2194 tras alcanzar su nivel más alto desde mediados de diciembre a 1.2288 desde un mínimo de 1.2170, mientras que los operadores esperan los datos de empleo e inflación del Reino Unido que se publicarán a finales de esta semana para obtener pistas sobre los planes de política monetaria del Banco de Inglaterra (BoE).

En las últimas operaciones, el Gobernador del Banco de Inglaterra, Andrew Bailey, declaró el lunes que la inflación parece que va a caer notablemente este año a medida que bajen los precios de la energía.

Sin embargo, afirmó que la escasez de trabajadores en el mercado laboral supone un "riesgo importante" para este escenario.

"Creo que, de cara al futuro, el principal riesgo para que baje la inflación (...) es el lado de la oferta, y en este país en particular, la cuestión de la reducción de la mano de obra", declaró Bailey a los legisladores de la Comisión del Tesoro del Parlamento.

Los principales datos del Reino Unido

Mientras tanto, el martes se publicarán los datos de Empleo y el miércoles las cifras de Inflación. ''Esperamos otro gran descenso del Índice de Precios al Consumo general del Reino Unido, debido en gran parte a una caída de casi el 5% intermensual de los precios de la gasolina, pero también a que los minoristas aplicaron importantes descuentos en el mes para deshacerse de los altos niveles de existencias'', dijeron los analistas de TD Securities. Aunque nuestra previsión es bastante inferior a la del Banco de Inglaterra (10.9% interanual), gran parte de esta brecha se debe a la bajada de los precios de la gasolina y no a una dinámica subyacente más débil''.

En cuanto a los datos de empleo, los analistas afirman que ''esperamos una tasa de desempleo sin cambios en los tres meses hasta noviembre, ya que el mercado laboral sigue siendo persistentemente tenso''. Al mismo tiempo, creemos que tanto el crecimiento salarial general como el ex-bonus se aceleraron de nuevo, a pesar de que los datos de alta frecuencia se suavizaron aún más''.

De cara a la reunión del mes que viene, se espera una décima subida consecutiva y los mercados monetarios valoran en un 65% la probabilidad de una subida de 50 puntos básicos (pb) y en un 35% la de un aumento de 25 pb.

Los analistas de Rabobank señalan que "aunque el Banco de Inglaterra tiene buenas razones para ajustar su tono, el año pasado hubo varios casos en los que esto no impulsó a la libra esterlina, dado el trasfondo de débil crecimiento de la inversión, baja productividad e incertidumbre sobre la relación del Reino Unido con la UE tras el Brexit".

- El dólar estadounidense se recupera el lunes tras caer a mínimos de siete meses contra una cesta de divisas.

- Los datos de inflación de Australia podrían provocar una reacción del Banco de la Reserva de Australia, ya que los precios siguen subiendo.

- Análisis del precio del AUD/USD: En retroceso, aunque se espera que reanude su tendencia alcista, por encima de 0.7000.

El dólar australiano (AUD) pierde impulso frente al dólar estadounidense (USD) y regresa por debajo de 0.7000, debido a las condiciones de baja liquidez, en la observancia del día de Martin Luther King Jr. Un impulso de aversión al riesgo reforzó al dólar estadounidense (USD), recuperando algo de terreno frente a la mayoría de las divisas del G8. Así, el par AUD/USD cotiza en 0.6952.

Aunque el mercado de acciones de EE.UU. está cerrado, el SP500 y los Futuros del Nasdaq reflejan un sentimiento de mercado moderado. Los datos económicos de EE.UU. de la semana pasada, principalmente el descenso de la inflación y la mejora de la confianza de los consumidores, según la encuesta de la Universidad de Michigan (UM), aumentaron las especulaciones de que la Reserva Federal de EE.UU. endurecería su política monetaria en 25 puntos básicos. Además, las expectativas de inflación siguen bajando, ya que los estadounidenses siguen siendo optimistas respecto a que el Banco Central de EE.UU. pueda lograr un "aterrizaje suave".

El Índice del dólar (DXY), que mide el valor del USD frente a una cesta de seis divisas, sube casi un 0.70%, hasta 128.730, a pesar de la ausencia de operadores estadounidenses, lo que supone un viento en contra para el AUD/USD.

En el frente australiano, su calendario económico contó con el indicador mensual de inflación del Instituto de Melbourne, que mostró que la inflación se desaceleró un 0.2%. Los últimos datos mostraron que las cifras de inflación de Australia seguían siendo elevadas, tanto en términos de lecturas trimestrales como mensuales. La tasa de inflación anual de Australia subió a un máximo de más de tres décadas del 7.3% en el tercer trimestre de 2022, desde el 6.1% del segundo. Mientras tanto, los datos mensuales mostraron que el IPC de Australia subió a un máximo histórico del 7.3% interanual en noviembre, muy por encima del objetivo del 2% al 3% del Banco de la Reserva de Australia (RBA), alimentando las expectativas de un endurecimiento adicional por parte del RBA.

Análisis del precio del AUD/USD: Perspectivas técnicas

Tras repuntar durante tres días consecutivos hasta alcanzar nuevos máximos históricos de varios meses en 0.7019, el par AUD/USD está retrocediendo hasta la zona media de 0.69-0.70 puntos. Aunque se encuentra en terreno alcista, el Índice de Fuerza Relativa (RSI) apunta a la baja, al contrario que la Tasa de Cambio (RoC), que muestra que la volatilidad está aumentando. Por lo tanto, los operadores del AUD/USD podrían abstenerse de abrir nuevas posiciones largas hasta que el RSI se mueva al alza, aunque el camino de menor resistencia es alcista.

Por lo tanto, los niveles clave de resistencia del AUD/USD serían 0.7000, el nuevo máximo de 7 meses alcanzado el 16 de enero en 0.7019, y el máximo diario del 11 de agosto en 0.7136.

- El peso mexicano mantiene un tono alcista frente al dólar estadounidense.

- Los indicadores técnicos del USD/MXN apuntan a una corrección o consolidación.

- Consolidar por debajo de 18.70 abriría las puertas hacia 18.50.

El USD/MXN está subiendo el lunes tras alcanzar el nivel intradía más bajo en casi tres años en 18.73. Un dólar estadounidense más débil y un tono positivo en los mercados financieros están ofreciendo soporte al peso mexicano y a las divisas de los mercados emergentes.

El rebote del lunes estuvo limitado por la zona de 18.85, la confluencia de un nivel horizontal, la Media móvil de 20 en gráfico de cuatro horas y una línea de tendencia bajista. Una ruptura por encima abriría las puertas a una corrección alcista más profunda, en línea con algunos indicadores técnicos. La próxima resistencia se sitúa en 18.90, antes de la zona más importante de 19.00/05, que debería limitar las subidas.

A corto plazo, los indicadores técnicos favorecen una estabilización. Impulso muy por debajo de las líneas medias pero apuntando al alza. El RSI está en niveles de sobreventa o cerca de ellos y el MACD muestra cierto potencial para una corrección más profunda.

La tendencia principal para el USD/MXN es bajista. La tendencia bajista hasta ahora ha encontrado soporte en la zona de 18.70/75. Una ruptura a la baja despejaría el camino a la baja. Una ruptura a la baja despejaría el camino hacia mayores pérdidas, apuntando a la zona de 18.50.

Gráfico de 4 horas del USD/MXN

-638094836849089910.png)

Niveles técnicos

- El par USD/JPY cotizó por debajo de 128.00 por primera vez desde junio de 2022.

- El par USD/JPY se prepara para la reunión de política monetaria del Banco de Japón del miércoles.

- Análisis del precio del USD/JPY: Sesgo bajista; podría probar 125.00 a corto plazo.

El par USD/JPY se recuperó tras alcanzar un mínimo de ocho meses en torno a 127.21, recuperando 128.00 y avanzando con fuerza hacia 128.40 en una sesión americana de escasa liquidez. La ausencia de eventos económicos en EE.UU. por la celebración del día de Martin Luther King Jr. mantiene a los operadores pendientes de lo que depare el calendario EE.UU./Japón. En el momento de escribir estas líneas, el par USD/JPY cotiza a 128.55.

El dólar estadounidense se mantiene en alza, un viento de cola para el USD/JPY

Los futuros sobre acciones estadounidenses siguen cotizando con pérdidas y con volúmenes bajos. Sin embargo, con las ganancias del 4T cruzando las noticias, las acciones podrían seguir liderando el ánimo de los inversores globales. La expectación en torno a la decisión de política monetaria del Banco de Japón (BoJ) del miércoles sigue en aumento tras el ajuste de su control de la curva de rendimientos (YCC) en la reunión de diciembre, que amplió la banda de los bonos del Estado japoneses (JGB) a 10 años del 0.25% a alrededor del 0.50%. El BOJ es el único banco central que no ha subido las tasas, aunque es probable que siga ajustandolas en los próximos meses.

Los analistas de Deutsche Bank (DB) esperan que el BoJ continúe con su postura de relajación, pero creen que el Informe de Perspectivas actualizará la previsión de inflación del banco al 2% para 2022-2024. Además, se espera el abandono del YCC a finales del segundo trimestre de 2023.

Un día después de la decisión del BOJ, la agenda económica japonesa incluirá el Índice de Precios al Consumo (IPC) nacional, con el IPC subyacente (excluidos los alimentos) estimado en el 3.9% interanual frente al 3.7% de noviembre, y excluidos los alimentos y la energía se prevé en el 3.1%.

Por otra parte, el calendario económico de EE.UU. incluirá la encuesta manufacturera Empire State de EE.UU., junto con las declaraciones de la Fed y el Libro Beige, mientras el Banco Central de EE.UU. se prepara para la primera política monetaria del año. El miércoles se publicarán las Ventas Minoristas y el IPP, mientras que el jueves se darán a conocer las Solicitudes Iniciales de Subsidio por Desempleo y los datos de vivienda.

Análisis del precio del USD/JPY: Perspectiva técnica

A pesar de la corrección en curso, el gráfico diario del USD/JPY muestra el sesgo bajista del par, que amenaza con borrar las ganancias del viernes pasado. Mientras las tasas de cambio se mantengan por debajo de 132.87, el último máximo alcanzado por el USD/JPY, el USD/JPY debería estar preparado para probar el mínimo oscilante del 24 de mayo en 126.36, seguido por la cifra de 125.00, antes del mínimo pivote del 31 de marzo en 121.28.

Los economistas de ING revisan al alza su perfil del EUR/USD para 2023-2024.

El tercer y cuarto trimestre podrían resultar más complicados para el EUR/USD

"Teniendo en cuenta la importancia del EUR/USD en el impulso de las tendencias de divisas a nivel mundial, ya no creemos que podamos justificar un perfil por debajo del consenso en los próximos años. En su lugar, esperamos que el EUR/USD vuelva a su valor razonable a medio plazo, ahora en torno a la zona de 1.15".

"En términos de perfil trimestral este año, una buena proporción de las ganancias del EUR/USD del año podrían venir en el segundo trimestre, cuando esperamos que la inflación subyacente de EE.UU. caiga bruscamente, permitiendo que el extremo corto de la curva de rendimiento de EE.UU. también se ajuste a la baja."

"El segundo trimestre también debería ser el periodo en el que las tendencias de reapertura de China suban un poco más. Sin embargo, el tercer y cuarto trimestre podrían resultar más complicados para el EUR/USD: el tercer trimestre sobre la base de que la ampliación del techo de deuda de EE.UU. podría convertirse en un debate político muy polémico en torno a ese periodo y ser malo para el entorno de riesgo y el cuarto sobre la base de que los mayores precios de la energía podrían volver a golpear al euro."

- El EUR/USD alterna ganancias con pérdidas en la zona de 1.0850.

- El dólar se mantiene modestamente ofrecido en torno a 102.30, medido por el DXY.

- Los mercados estadounidenses de valores y bonos volverán a la normalidad el martes.

La ausencia de dirección se mantiene en torno al EUR/USD al inicio de la semana.

EUR/USD encuentra soporte en torno a 1.0800

La fuerte recuperación del EUR/USD desde mínimos en torno a 1.0480 (6 de enero) parece haber encontrado cierta resistencia decente en torno a la zona de 1.0880, o máximos históricos, en lo que va de lunes.

Mientras tanto, el comportamiento inconcluso de los precios en torno al par viene acompañado de un deslucido rebote del dólar, todo ello con el trasfondo de una escasa volatilidad y unas condiciones de comercio reducidas en respuesta a las vacaciones en EE.UU..

En cuanto a los datos de la región, los Precios al por Mayor en Alemania se contrajeron un 1.6% intermensual en diciembre y subieron un 12.8% en los últimos doce meses.

Qué hay que tener en cuenta en torno al EUR

El par EUR/USD cede parte de sus ganancias y vuelve a terreno negativo tras haber alcanzado nuevos máximos en torno a 1.0880.

La acción de los precios en torno a la divisa europea debería seguir de cerca la dinámica del dólar, así como el impacto de la crisis energética en el bloque del euro y la divergencia entre la Fed y el BCE.

Volviendo a la zona euro, la creciente especulación sobre una posible recesión en el bloque emerge como un importante viento en contra interno al que se enfrenta el euro en el horizonte a corto plazo.

Niveles técnicos

De momento, el par pierde un 0.12% en 1.0818 y el quiebre de 1.0481 (mínimo mensual del 6 de enero) tendría como objetivo 1.0443 (mínimo semanal del 7 de diciembre) en camino hacia 1.0459 (SMA de 55 días). Al alza, el primer obstáculo se sitúa en 1.0874 (máximo mensual del 16 de enero), seguido de 1.0900 (nivel redondo) y, por último, 1.0936 (máximo semanal del 21 de abril de 2022).

El USD/JPY alcanzó un mínimo de ocho meses en 127.24. Los próximos objetivos están en las proyecciones de 126.80 y los niveles de 2015 de 125.85/124.00, informan los economistas de Société Générale.

El máximo de 2015 en 125.85/124 es un soporte importante.

"Se espera que el par se dirija a la baja hacia las proyecciones de 126.80 y el máximo de 2015 cerca de 125.85/124.00. Esta podría ser una zona de soporte importante".

"El MACD diario se ha aplanado recientemente sin embargo las señales de un rebote significativo aún no son visibles."

"La DMA de 200 en 136.50 debería limitar el alza".

El Estratega de Mercados Quek Ser Leang y el Estratega Senior de FX Peter Chia sugieren que una quiebre de 1.0760 podría motivar al EUR/USD a intentar consolidar un poco.

Declaraciones destacadas

Opinión de 24 horas: "El viernes pasado destacamos que a pesar de las ganancias relativamente grandes, el impulso no ha mejorado mucho. Añadimos que el riesgo para el EUR sigue siendo alcista, aunque se espera que 1.0900 ofrezca una sólida resistencia. Sin embargo, el euro no desafió los 1,0900, ya que cayó de 1.0867 a 1.0778 antes de cerrar en 1.0828 (-0.17%). La evolución de los precios parece formar parte de una fase de consolidación. Hoy, es probable que el euro comercie lateralmente entre 1.0780 y 1.0870".

Próximo 1-3: "El viernes pasado (13 de enero, 1.0850) destacamos que la mejora del impulso alcista sugiere una mayor fortaleza del euro. No esperábamos el retroceso hasta el mínimo de 1.0778. Las acciones de los precios han llevado a una relajación del impulso y una ruptura de 1.0760 (sin cambios en el nivel de "fuerte soporte") indicaría que el EUR podría consolidarse primero antes de hacer otro intento de avanzar hacia la resistencia de 1.0900 después."

- Euro se mantiene firme frente a la libra con ganancias limitadas por el momento.

- EUR/GBP enfrenta fuerte resistencia en la zona de 0.8900.

- Euro sigue favorecido por expectativa del BCE.

El EUR/GBP está subiendo el lunes tras conseguir soporte sobre 0.8845. El cruce alcanzó un máximo diario en 0.8878 y está operando en torno a 0.8865, con un tono alcista. El viernes la cotización llegó hasta 0.8896, el niel más alto desde septiembre.

Las subas del cruce están siendo limitadas por la zona de 0.8900, que actúan como resistencia clave. En caso de quebrar la misma, el euro quedaría listo para extender el recorrido alcista. En 0.8885 hay una resistencia intermedia.

En el corto plazo, de darse una corrección bajista, el primer soporte asoma en 0.8855, seguido del mínimo diario y del viernes en 0.8845. El soporte crítico está en 0.8770 ya que un quiebre por debajo apuntará a más ganancias para la libra.

El euro sigue apoyado en la divergencia de expectativas entre el Banco Central Europeo y el Banco de Inglaterra. Los funcionarios del BCE siguen apuntando a una continuidad en subas significativas en las tasas de interés, mientras que en el BoE hay dudas sobre los próximos pasos.

La moneda común europeo incluso ha consigo subir en forma considerable contra el franco suizo en las jornadas previas. El EUR/CHF llegó el viernes hasta 1.0097, el máximo desde junio antes de retroceder hasta el nivel de paridad.

Niveles técnicos

El par AUD/USD ha roto la zona de 0.70 por primera vez desde agosto. Los economistas de Société Générale esperan que el par se dirija hacia la zona de 0.7090/0.7130.

La defensa de 0.6830 es crucial para seguir subiendo

"El AUD/USD ha superado la DMA de 200 por primera vez desde que la cediera en abril del año pasado; esto afirma la persistencia del impulso alcista".

"La defensa de la Media Móvil en 0.6830 sería crucial para seguir subiendo".

"Se espera que el par suba gradualmente hacia el máximo de agosto pasado en 0.7090/0.7130. Esta podría ser la próxima zona de resistencia".

- El GBP/USD se ve sometido a cierta presión vendedora el lunes en medio de una buena recuperación del USD.

- Las apuestas por menores subidas de tipos de interés de la Fed limitan la subida del USD y brindan soporte al par.

- Los operadores esperan ahora el discurso del Gobernador del BOE, Andrew Bailey, en busca de un impulso significativo.

El par GBP/USD retrocede desde los máximos de un mes alcanzados a principios de este lunes y se mantiene a la defensiva durante la sesión norteamericana, aunque carece de seguimiento. El par se sitúa actualmente en torno a 1.2200 y se ve lastrado por una modesta fortaleza del USD.

A falta de datos económicos relevantes, el tono de riesgo más suave, en medio de la preocupación por una recesión económica mundial más profunda, reaviva la demanda del dólar, refugio seguro. De hecho, el índice USD, que mide el comportamiento del USD frente a una cesta de divisas, rebota desde mínimos de siete meses y ejerce cierta presión bajista sobre el par GBP/USD.

La libra esterlina se ve aún más perjudicada por las sombrías perspectivas de la economía británica, que han alimentado las especulaciones de que el Banco de Inglaterra (BoE) podría estar acercándose al final de su ciclo de subidas de tasas. Dicho esto, las expectativas de un endurecimiento menos agresivo de la política por parte de la Fed también están limitando el intento de recuperación del USD y actúan como viento de cola para el par GBP/USD.

Los inversores parecen ahora convencidos de que la Fed suavizará su postura de línea dura y han estado valorando una menor subida de tasas de 25 puntos básicos en febrero, en medio de señales de alivio de las presiones inflacionistas. Las apuestas se vieron impulsadas por el último informe del IPC estadounidense, publicado la semana pasada, que mostró que los precios al consumo cayeron en diciembre por primera vez en más de dos años y medio.

Además, un día festivo en EE.UU., en conmemoración del Día de Martin Luther King Jr., está impidiendo que los alcistas del dólar realicen apuestas agresivas y prestando soporte al par GBP/USD. Dicho esto, el discurso del Gobernador del BOE, Andrew Bailey, podría influir en la libra esterlina y proporcionar cierto impulso antes de los datos mensuales de empleo del Reino Unido del martes.

El par se encuentra en un punto de inflexión técnico clave, con la tasa de cambio descansando justo por debajo de la línea de tendencia de la recuperación a corto plazo desde los mínimos del 6 de enero. Si el GBP/USD logra terminar el día por debajo de la línea de tendencia, indicará una probable ruptura y más caídas por venir, probablemente hacia el soporte en el mínimo clave del 12 de enero en 1,2090. Sin embargo, un cierre por encima de la línea de tendencia -lo que en la práctica significa por encima de 1.2225- invalidaría la tesis bajista y sugeriría una posible continuación de la tendencia alcista dominante, hasta los máximos de 1.2285. La Media móvil simple (SMA) de 200 semanas está deprimiendo aún más los precios desde donde se encuentra, proporcionando una resistencia dinámica en 1.2215. Mucho dependerá probablemente del discurso de Bailey a las 15:00 GMT.

Niveles técnicos a vigilar

Esta semana nos espera un calendario más liviano en la región de Europa Central y Oriental. Según los economistas de ING, un calendario más ligero significa unas divisas más fuertes.

El EUR/HUF podría probar niveles inferiores a 394

"Dada la falta de impulso regional, las divisas de Europa Central y Oriental se verán impulsadas principalmente por la situación mundial. En general, esperamos que la subida del EUR/USD y el buen sentimiento en Europa mantengan soportada a la Comunidad Económica Europea (CEE). Además, los precios del gas están probando de nuevo niveles más bajos, lo que podría ser positivo para la corona checa y el forint húngaro."

"El forint debería seguir beneficiándose de una inflación inferior a la prevista y podría probar niveles inferiores a 394 el EUR/HUF esta semana. Por otro lado, creemos que la corona checa tiene el posicionamiento largo más fuerte de la región en estos momentos y que será difícil que siga subiendo. Así pues, esperamos niveles en torno a 24.00 el EUR/CZK para esta semana."

"El Zloty polaco, que se ha quedado rezagado en la región hasta ahora, también debería ver niveles ligeramente más fuertes y podría beneficiarse del optimismo regional y moverse un poco más abajo hasta 4.68."

- El USD/CAD atrae algunas compras en las caídas el lunes y se ve respaldado por una combinación de factores.

- El retroceso de los precios del petróleo debilita al Loonie y le presta soporte en medio de una modesta fortaleza del USD.

- Apuestas por menores subidas de tasas de la Fed limitan la recuperación del USD y actúan como un viento en contra para los pares principales.

El par USD/CAD oscila entre tibias ganancias y pérdidas mínimas en la sesión americana, y actualmente cotiza en torno a 1.3400, prácticamente sin cambios en el día.

Una combinación de factores de soporte ayudó al par USD/CAD a atraer algunos compradores cerca de la zona de 1.3350, aunque el alza intradía se agota cerca de la región de 1.3420. Un modesto Retroceso en los precios del petróleo crudo socava el Loonie vinculado a las materias primas y presta soporte al par. Aparte de esto, un tono de riesgo más suave impulsa los flujos de refugio hacia el dólar de EE.UU. y actúa como un viento de cola para el par.

Mientras tanto, el intento de recuperación del dólar desde su mínimo de siete meses sigue limitado por las crecientes apuestas a un endurecimiento menos agresivo de la política monetaria de la Fed. De hecho, los Mercados parecen ahora convencidos de que el banco central estadounidense suavizará su postura de línea agresiva en medio de señales de relajación de la presión inflacionista. Además, la semana pasada varios miembros del Comité Federal de Mercado Abierto se mostraron partidarios de una subida de tasas de 25 puntos básicos en febrero.

Dado que los mercados estadounidenses están cerrados por la celebración del Día de Martin Luther King Jr, el trasfondo fundamental mixto antes mencionado frena a los operadores a la hora de realizar apuestas agresivas en torno al par USD/CAD. Además, los operadores se muestran reticentes a la publicación de los datos de inflación al consumo de Canadá el martes, a los que seguirán los datos del Índice de Precios al Consumo y las Ventas Minoristas de EE.UU. el miércoles.

Mientras tanto, el lunes los operadores seguirán la dinámica de los precios del petróleo. Además, el Banco de Canadá informará sobre las perspectivas empresariales, lo que podría influir en el dólar canadiense y contribuir a generar oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos a vigilar

El S&P 500 cerró la segunda semana de 2023 con otro comportamiento positivo. Pero los economistas de UBS creen que la próxima temporada de presentación de informes corporativos del cuarto trimestre proporcionará un baño de realidad.

El crecimiento de las ganancias en el cuarto trimestre se estancará

"Los vientos en contra de las ganancias -una Fed agresiva, una normalización de la demanda de bienes populares durante la pandemia, un dólar más fuerte y costes más elevados debido a una mano de obra más cara- se han vuelto lo suficientemente fuertes como para que esperemos que no haya crecimiento en las ganancias por acción del cuarto trimestre en del S&P 500 en comparación con el mismo periodo del año pasado. En general, esperamos una fuerte ralentización del crecimiento de los ingresos hasta la horquilla del 4-5%, y una normalización continuada de los márgenes de beneficio desde los niveles superiores a la media del año pasado."

"Nuestra visión sobre las ganancias de todo el año 2023 se mantiene sin cambios. Nuestra estimación del BPA para 2023 es de 215$, lo que supone un descenso del 4% con respecto a 2022. Creemos que las estimaciones de BPA de consenso ascendente para todo el año parecen al menos un 6% demasiado altas."

"El PER a plazo del S&P 500 se sitúa en 17.3x en comparación con el rango de 15-66x que prevalecía antes de los informes del segundo y tercer trimestre. También es alto en términos históricos. Esto sugiere que incluso si los resultados son algo mejores de lo que esperan los inversores, el potencial alcista del mercado puede ser algo limitado."

"Incluso si la estimación ascendente del BPA de 230$ resulta correcta, nos cuesta justificar el pago de un PER de más de 18x. Esto sugiere un potencial alcista hasta 4.140 para el S&P 500, sólo un 4% por encima de los niveles actuales. Al mismo tiempo, los riesgos a la baja siguen siendo elevados, y los valores podrían caer un 15-20% si la economía entra en una recesión en toda regla."

El par USD/CAD se consolida entre 1.3350/1.3450. Los economistas de Scotiabank prevén una caída del par, pero tardará en materializarse.

Continúa la tendencia bajista

"El trasfondo del USD sigue siendo suave y el impulso de la tendencia bajista continúa desarrollándose; pero las señales del DMI a corto plazo son débiles, lo que sugiere que actualmente sólo existe una moderada presión a la baja para el USD/CAD. Sin embargo, también debería significar un potencial alcista limitado para el USD intradía."

"Esperamos una mejor presión de venta en ganancias menores en los mínimos de 1.34".

"Una ruptura de 1.3350 apunta a 1.3270/75".

El EUR/USD se acerca rápidamente a 1.0940, que podría ser el próximo obstáculo. Por encima de aquí, el rebote podría persistir hacia 1.1040/1.1080, según informan los economistas de Société Générale.

Próximos obstáculos potenciales en 1,0940 y 1,1040/1,1080

"El par se ha restablecido más allá de la 200DMA de diciembre y se acerca a 1.0940, el 50% de retroceso desde 2021. Se trata de una resistencia provisional".

"No se descarta un retroceso inicial, sin embargo, el reciente mínimo cerca de 1.0480 podría proporcionar soporte. La MA en 1.0300/1.0220 debería ser ahora un nivel importante en caso de que se materialice un retroceso más profundo."

"Si el EUR/USD supera la resistencia cerca de 1.0940, el rebote podría persistir hacia las próximas proyecciones en 1.1040/1.1080."

- El dólar sube en el mercado tras días con fuertes caídas.

- USD/MXN rebota desde niveles cercanos a 18.70, mantiene tendencia bajista.

- Futuros de Wall Street en rojo, feriado en EE.UU.

El USD/MXN está subiendo el lunes cortando con una racha negativa de cuatro días seguidos con bajas. El avance del par se da luego de haber marco nuevos mínimos en casi tres años en 18.72. Recientemente la cotización regresó sobre 18.80 y llegó hasta 18.86, ante una recuperación generalizada del dólar.

El avance del dólar en el mercado el lunes está siendo moderada y representa una corrección tras las fuertes caídas de la semana pasada. El billete verde se sigue mostrando vulnerable ante la expectativa de que la Reserva Federal suavizará el ritmo de subas en las tasas de interés.

El lunes la actividad en los mercados se ve afectada por el feriado en Wall Street, por el día de Martin Luther King Jr. Los futuros de los índices bursátiles estadounidenses operan en negativo. El deterioro en el humor de los mercados más la corrección del dólar juegan en contra de las monedas de mercados emergentes.

El USD/MXN está teniendo la suba diaria más importante desde el 27 de diciembre. La tendencia sigue siendo bajista pese a la suba y está siendo guiada por la debilidad generalizada del dólar. En lo que va del año, el par cae 3.40%, uno de los que más bajan, superado (entre las más operadas) solo por el USD/BRL (-3.90%) y el USD/THB (-5.10%), .

Por estas horas, el USD/MXN está intentando estabilizarse y recuperar parte del terreno perdido. En caso de extenderse la corrección alcista, la próxima resistencia se ve en 18.90, seguido del área del 19.00.

En la dirección contraria, la zona de 18.75, se ve como el primer soporte a considerar. Una confirmación por debajo de 18.70 dejará las puertas abiertas para una extensión bajista con rumbo hacia 18.50, en donde están los mínimos del 2020.

Niveles técnicos

- El AUD/USD retrocede desde los máximos de varios meses alcanzados el lunes, aunque carece de continuación.

- Un tono de riesgo más suave beneficia al USD de refugio seguro y pesa sobre el AUD sensible al riesgo.

- Las expectativas a menores subidas de tasas de la Fed pesa sobre el USD y ayudan a limitar la caída del par.

El AUD/USD encuentra cierto soporte cerca de la zona de 0.6940 y detiene su caída intradía desde el nivel más alto desde el 17 de agosto tocado a principios de este lunes. El par se encuentra actualmente en torno a la zona de 0.6970, prácticamente sin cambios para el día, y está influenciado por la dinámica de los precios del dólar estadounidense.

El índice del dólar DXY, que mide el comportamiento del billete verde frente a una cesta de divisas, protagoniza un buen rebote desde mínimos de siete meses y provoca algunas ventas en torno al par AUD/USD. Un tono más suave del riesgo, en medio de la preocupación por una recesión económica mundial más profunda, beneficia al dólar estadounidense de refugio seguro y aleja los flujos monetarios del dólar australiano, sensible al riesgo. Dicho esto, las especulaciones de que la Fed podría estar acercándose al final de su ciclo de subidas de tasas limitan cualquier subida significativa del USD.

Los inversores parecen ahora convencidos de que el banco central estadounidense suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas. De hecho, el último informe del IPC estadounidense, informado la semana pasada, mostró que los precios al consumo cayeron en diciembre por primera vez en más de dos años y medio. Esto, a su vez, aumentó las expectativas por una subida de tasas de la Fed de 25 puntos básicos en febrero, lo que sigue actuando como un viento en contra para el dólar y ayuda a limitar un retroceso correctivo más profundo para el par AUD/USD, al menos por ahora.

Por otra parte, el dólar australiano se apoya en el aumento de las probabilidades de una nueva subida de los tipos de interés por parte del Banco de la Reserva de Australia (RBA) en febrero, reforzado por unas cifras de inflación más sólidas publicadas la semana pasada. Por ello, es prudente esperar a que se produzcan fuertes ventas antes de confirmar que el par AUD/USD ha tocado techo a corto plazo. Los operadores esperan además los datos macroeconómicos de China que se publicarán el martes.

AUD/USD niveles técnicos

- El EUR/USD registró un nuevo máximo mensual cerca de 1.0880 el lunes.

- La continuación de la tendencia alcista podría llevar a una visita a 1.0900.

El EUR/USD lucha por conseguir una tracción alcista adicional después de registrar nuevos máximos mensuales cerca de 1.0880 a principios de semana.

A pesar de la indecisión en curso en la acción del precio, los alcistas siguen teniendo el control del sentimiento por el momento. Dicho esto, la superación del máximo de enero en 1.0874 (16 de enero) podría llevar a una suba a la zona de 1.0900 en un plazo relativamente corto.

Mientras se mantenga por encima de la línea de soporte a corto plazo cerca de 1.0570, el par debería conservar la visión alcista.

A más largo plazo, la visión constructiva se mantiene mientras esté por encima de la media móvil simple de 200 días en 1.0308.

EUR/USD gráfico de día

- Futuros de Wall Street en rojo, en jornada de feriado en EE.UU.

- El dólar recupera algo de fuerza, sigue con tendencia negativa.

- Los metales pierden fuerza tras marcar nuevos máximos en meses.

- El petróleo con una leve caída; criptomonedas moderan avance.

Los mercados de renta variable operan sin una dirección clara el lunes, en una jornada que se espera bajo volumen por el feriado en EE.UU. El dólar intenta recuperar terreno pero por ahora solo consigue una moderada corrección. Los metales pierden fuerza tras marcar nuevos máximos en meses.

Una baja tras varias subas

En Asia, los mercados cerraron mixtos el lunes con una caída en el Nikkei 225 del 1.14% y una suba del Hang Seng del 0.04% y de la bolsa de China del 1.01%. En Europea, las principales plazas suben en torno al 0.25% en promedio. El S&P 500 trepó 0.40% el viernes y el lunes los futuros del índice caen 0.16%; los del Dow Jones pierden 0.09% y los del Nasdaq 0.34%. No habrá operación formal en Wall Street por ser el día de Martin Luther King Jr. El mercado de bonos del Tesoro estará cerrado.

Entre las empresas que presentarán resultados el lunes se destacan Saudi Electricity Company Bearer, Almarai, Nippon y Jarir. Más adelante está semana será el turno de Morgan Stanley, Goldman Sachs, United Airlines, Procter & Gamble, Costco y Neflix.

El tono del mercado se mueve entre la reapertura de China, los datos económicos con señales mixtas y la desaceleración en la inflación en EE.UU. y en Europa. Rusia continúa con los bombardeos en Ucrania y realiza ejercicios con Bielorusia, lo cual es visto como el anticipo a una nueva ofensiva.

El calendario económico se muestra liviano el lunes. Se está desarrollando el Foro Económico Mundial de Davos. El martes desde temprano llegarán cifras importantes con los datos de PIB, ventas minoristas y producción industrial de China. Luego será el turno de datos del mercado laboral del Reino Unido y las cifras finales de inflación de diciembre en Alemania.

El foco por estos días en EE.UU. estará sobre los resultados de las empresas y el debate por el límite legal de endeudamiento, que según expresó la secretaria del Tesoro, Janet Yellen, será alcanzado este jueves. Para subir el techo de la deuda se necesita una ley del Congreso, que tiene el Senado en manos demócratas y la Cámara de Representantes en la de republicanos.

Entre las monedas el dólar está teniendo una jornada positiva luego de importantes caídas. Esto es visto por el momento como un respiro y no un cambio en la tendencia de corto plazo. El EUR/USD alcanzó máximos desde abril antes de retroceder hasta 1.0800. El euro sigue apuntalado por las expectativas de que el Banco Central Europeo seguirá subiendo significativamente las tasas de interés, tal como lo manifestó el lunes el miembro del Consejo de Gobierno, Olli Rehn. El precio el gas en Europa cayó a mínimos en 16 meses ante expectativas de mayor oferta.

El yen está cayendo en forma modesta en el inicio de una semana clave y tras grandes apreciaciones previas. El miércoles se conocerá la decisión del Banco de Japón, con el foco en las señales hacia el futuro ante la expectativa de que se avecina un cambio. El USD/JPY regresó sobre 128.00 tras haber tocado fondo en 127.15, el mínimo desde mayo de 2022.

Los metales están cayendo el lunes luego de haber marcado máximos en meses. El oro opera en torno a 1915$, tras el pico cerca de 1930$, mientras que la plata tras alcanzar 24.50$, se está acercando a 24.00$.

Las criptomonedas aminoran el rimo de las subas y convalidan las ganancias recientes. El Bitcoin sigue está apenas por debajo de 21.000$, mientras que Ethereum lo hace en el área de 1.550$, siendo que una semana atrás estaba en 1.250$.

Los precios del petróleo operan sin grandes cambios con respecto al cierre del viernes. El barril de WTI marcó máximos en semanas antes de retroceder y está por debajo de 80.00$.

Niveles técnicos

- El USD/JPY rebota desde el mínimo de casi nueve meses alcanzado este lunes.

- La recuperación del dólar resulta ser un factor clave que ofrece soporte al par.

- La subida está limitada a la espera de la decisión del BoJ.

El USD/JPY se recupera desde su nivel más bajo desde finales de mayo en 127.21 y rompe una racha de dos días de pérdidas. Sin embargo, el par retrocede algunos pips desde el máximo diario y regresa por debajo de la zona de 128.00 a mediados de la sesión europea.

El dólar estadounidense rebota tras alcanzar mínimos de siete meses, lo que a su vez se considera un factor clave que ofrece cierto soporte al par USD/JPY. La subida intradía del USD, mientras tanto, carece de un catalizador fundamental obvio y se mantiene limitada en medio de las expectativas cada vez más firmes de un endurecimiento menos agresivo de la política por parte de la Fed. De hecho, los mercados están valorando ahora una subida menor de 25 puntos básicos en febrero y esperan que el banco central de EE.UU. haga una pausa en su ciclo de subida de tasas, posiblemente después de la reunión de marzo del FOMC.

Las especulaciones se vieron alimentadas por las últimas cifras de inflación al consumo publicadas la semana pasada, que mostraron que el IPC general cayó en diciembre por primera vez en más de dos años y medio. Esto debería frenar cualquier subida significativa del dólar. Por otra parte, el yen japonés sigue recibiendo el soporte de las expectativas de que el Banco de Japón (BoJ) ajustará aún más su política de control de rendimientos, lo que a su vez contribuye a limitar el intento de recuperación del par USD/JPY.

Los operadores también parecen reacios y prefieren mantenerse al margen antes de la decisión política del BoJ, que se anunciará durante la sesión asiática del miércoles. Antes de la cita clave del banco central, los mercados estadounidenses permanecerán cerrados el lunes con motivo del Día de Martin Luther King Jr. Esto hace que sea prudente esperar a una fuerte compra de continuación antes de confirmar que el par USD/JPY ha formado un fondo a corto plazo y posicionarse para cualquier recuperación significativa.

USD/JPY niveles técnicos

El dólar se dirige a la baja. Los economistas del Deutsche Bank prevén que el par EUR/USD se sitúe en 1.15 a lo largo de 2023.

Las piezas están encajando para una caída más sostenida del dólar

"Las piezas están encajando para una caída más sostenida del dólar. La combinación de la reapertura de China y la mejora de la situación energética europea debería reducir la prima de refugio que apuntala al dólar."

"Todavía no se ha producido el pronunciamiento alcista de la curva de rendimientos estadounidense que suele asociarse a las tendencias bajistas más claras del dólar, y el dólar sigue siendo una divisa muy rentable en el contexto mundial. Sin embargo, a medida que aumenta la confianza en una narrativa de inflación máxima, vemos que el EUR/USD subirá hasta 1.15 en el transcurso de 2023".

"Los vientos de cola provienen de: a) el estrechamiento de los diferenciales de tasas entre la Fed y el BCE, y una política fiscal estructuralmente más fácil en Europa; b) la mejora de las balanzas básicas de Europa dadas las menores importaciones de energía y la caída de las salidas de bonos de Europa; c) la beta a la reapertura de China y el ciclo de crecimiento global; y d) las grandes posiciones de efectivo en un dólar sobrevalorado."

El yen japonés sigue siendo muy apreciado antes de la decisión del miércoles del BoJ. En opinión de los economistas de ING, el par USD/JPY podría caer hasta 126.50.

Esta semana la atención se centra en la reunión del BoJ del miércoles

"La atención se centra en nuevos ajustes de sus objetivos para el JGB (bonos el gobierno japonés) y los inversores se están posicionando para ello con tasas swap más altas a más largo plazo".

"Las tasas swap japonesas a 10 años han subido otros 5 puntos básicos durante la noche hasta alcanzar los niveles más altos en una década".

"Sospechamos que el USD/JPY puede moverse a la baja hasta 126.50 antes del miércoles".

- El índice encuentra cierta contención cerca de 101.80 el lunes.

- Un nuevo retroceso podría llevar a una nueva visita a la zona de 101.30 a corto plazo.

El Índice del Dólar de EE.UU. (DXY) se tambalea en torno a la zona de 102.00 tras tocar fondo cerca de 101.80, o mínimos de varios meses, a principios de la sesión.

En caso de que los osos recuperen el control, la pérdida del mínimo de enero en 101.77 (16 de enero) debería volver a poner en el radar de los inversores una posible caída más profunda hasta el mínimo de mayo de 2022 en 101.29 (30 de mayo), por delante del nivel psicológico de 100.00.

Mientras tanto, por debajo de la media móvil simple (SMA) de 200 días en 106.40, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- El par EUR/JPY logra situarse por encima de 139.00.

- La siguiente zona alcista para el par es la medai de 200 días.

El EUR/JPY recobra el impulso que tanto necesitaba y recupera la barrera de 139.00 y más allá a principios de semana.

La reciente corrección pronunciada del cruce parece haber encontrado cierta contención en torno a la vecindad de 138.00. Si el rebote adquiere un ritmo más sostenido, el próximo objetivo a tener en cuenta será la media móvil simple (SMA) de 200 días, hoy en 140.68.

Por encima de este último, se espera que el sesgo de venta se alivie y podría cambiar la perspectiva a una más constructiva.

EUR/JPY gráfico de día

- El dólar recupera fuerza en la sesión americana del lunes.

- Rendimientos de bonos del Tesoro rebotan desde mínimos en días.

- EUR/USD no se aleja de la zona de 1.0830.

El EUR/USD opera en torno a 1.0830 y se mantiene en los rangos de las últimas jornadas. En el arranque de la semana el par había superado por muy pocos pips el máximo anterior y llegó hasta 1.0873 (nivel no visto desde abril de 2022), luego de esto comenzó un retroceso, que se extendió hasta 1.0800.

Con respecto al cierre del viernes el par opera en terreno neutral. De hecho, desde el jueves que no se aleja en forma significativa del nivel de 1.0830, que está actuando por estas sesiones como un centro de gravedad.

En el muy corto plazo, el EUR/USD enfrenta una resistencia en 1.0835, en donde está la media móvil de 20 horas. Por encima luego seguirá el área de 1.0865/70. En la dirección contraria, de perder 1.0800, emerge como soporte fuerte 1.0775.

Un respiro para el dólar

La suba del dólar el lunes se dio luego de que el DXY tocara nuevos mínimos en siete meses. Estuvo acompañada por un deterioro en el humor de los mercados. Los futuros de Wall Street presentan caídas en torno al 0.30%. El mercado de bonos no operará con normalidad por ser el día de Martin Luther King Jr.

El EUR/USD luce confortable por estas horas en zona de máximos en meses. El principal impulsor del rally ha sido la debilidad el dólar, ante las expectativas de la que la Reserva Federal comenzará a suavizar su política de ajuste monetario, ya en la reunión de febrero.

Al mismo tiempo, el euro se ve fortalecido por las señales de que el Banco Central Europeo seguirá subiendo las tasas considerablemente. El lunes fue el turno de Olli Rehn, miembro del consejo de Gobierno del BCE, que afirmó que ve subas significativas en las próximas reuniones.

Niveles técnicos

- El dólar pasa a terreno positivo el lunes tras un mal arranque de semana.

- Rendimientos de bonos del Tesoro suben desde mínimos en día.

- XAU/USD mantiene firme tendencia alcista, aunque revierte dirección en 1930$.

El oro está cayeno el lunes luego de haber marcado máximos en nueve meses en el arranque de la semana. Luego de trepar hasta 1928$ (máximo desde abril de 20222), el XAU/USD cambió de dirección y retrocedió hasta 1910$ en donde encontró soporte. Está operando en torno a 1915$, con la tendencia alcista firme.

La baja del lunes está siendo modesta y le sigue a dos ganancias diarios significativas. Por el momento, el retroceso luce como una pausa en la tendencia alcista. Los soportes próximos se ven en 1905$ y luego en 1880$. Al alza, 1921$ vuelve a ser una resistencia a tener en cuenta, antes del área de 1930$.

El retroceso del oro se da ante una recuperación del dólar desde mínimos en meses. Lo que está impulsado a su vez por un rebote en los rendimientos de los bonos del Tesoro que se alejan de los mínimos en días a los que cayeron el lunes. El dólar y los rendimientos de todas formas se mantienen muy por debajo de los niveles de días atrás, afectados por las crecientes expectativas de que la Reserva Federal suavizará el ritmo de subas en las tasas de interés en la próxima reunión.

Los últimos datos económicos mostraron señales mixtas sobre la actividad económica en EE.UU. y una desaceleración en la inflación. A lo anterior se sumaron las declaraciones de funcionarios de la Fed sugiriendo que la próxima suba será de 25 puntos básicos en la tasa de interés, en lugar de las subas de 50 puntos.

Niveles técnicos

El EUR/USD sigue cotizando cómodamente por encima de 1.08. Sin embargo, 1.0900/1.0950 podrían ser los mejores niveles del EUR/USD de la semana, en opinión de los economistas de ING.

El EUR/USD probablemente se verá impulsado por los acontecimientos en Asia esta semana

"El foco de atención en Europa esta semana pueden ser algunos oradores clave en el Foro Económico Mundial de Davos, donde la presidenta del BCE , Christine Lagarde, habla el viernes. También veremos algunos datos alemanes como el IPC final y la encuesta de expectativas de los inversores ZEW - que se espera que haya mejorado."

"El EUR/USD probablemente se verá impulsado por los acontecimientos en Asia esta semana. Sin embargo, sospechamos que los niveles de 1.0900/1.0950 pueden ser los mejores de la semana."

"Veo subidas significativas de las tasas en las próximas reuniones", ha declarado el lunes Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE).

No hay más comentarios al respecto.

Reacción de los mercados

El par EUR/USD ha rebotado desde el mínimo de 1.0801, ya que la corrección a la baja parece haberse estancado. El par cotiza ahora en 1.0817, con una caída del 0.08% en el día.

El secretario jefe del Gabinete japonés, Hirokazu Matsuno, ha declarado el lunes que "espera que el Banco de Japón (BoJ) continúe con una política monetaria adecuada, teniendo en cuenta la situación económica, de precios y financiera".

Matsuno ha dicho que no quería hacer comentarios sobre el rendimiento de los Bonos del Estado japonés (JGB).

La libra esterlina parece estar a la defensiva respecto a otras monedas en lo que va de año. Los economistas de ING creen que el cruce EUR/GBP podría extender su avance hacia 0.89.

Los datos del Reino Unido serán clave esta semana

"Ahora se valora una subida de tasas de 95 puntos básicos para agosto de este año. No está claro que los datos de esta semana vayan a rebajar las expectativas -los salarios y la inflación podrían seguir siendo elevados-, pero sí vemos que las expectativas de endurecimiento del Banco de Inglaterra se verán presionadas en los próximos meses".

"El EUR/GBP podría seguir subiendo hacia 0.89, que es nuestro objetivo para finales del primer trimestre".

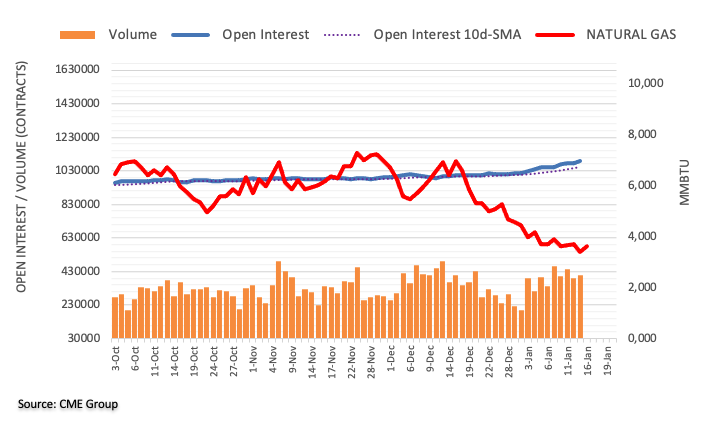

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros de gas natural, el interés abierto prolongó la tendencia alcista el viernes, esta vez con un aumento de alrededor de 9.200 contratos. El volumen siguió el ejemplo y se mantuvo agitado después de aumentar más de 16.000 contratos.

El gas natural se dirige ahora a los 3.00$

Los precios del gas natural continuaron su marcha a la baja a finales de la semana pasada en medio de un aumento del interés abierto y el volumen. En este contexto, la continuación de la tendencia bajista parece el escenario más probable por el momento, con el objetivo inmediato en el nivel clave de 3.00$ por MMBtu.

El Euro se está beneficiando de la debilidad general del dólar. Sin embargo, los economistas de Commerzbank esperan datos más débiles de la Eurozona, lo que provocaría una nueva debilidad de la moneda común.

Crecimiento negativo de la Eurozona ya en el primer trimestre

"Aunque los economistas esperan un crecimiento negativo ya en el trimestre actual, las publicaciones de datos no ponen al mercado en esa tesitura. Si los datos de la Eurozona se sitúan muy por encima de lo que esperaban los economistas, sus advertencias de recesión tendrán aún menos efecto".

"Esperamos un crecimiento negativo de la Eurozona ya en el primer trimestre".

"En un futuro próximo, es probable que los datos sean mucho menos positivos que en la actualidad. Por eso dudo en considerar totalmente sostenible la actual fortaleza del Euro."

- El AUD/USD gana algo de tracción el lunes y sube a máximos de cinco meses.

- Las expectativas por menores subidas de tasas de la Fed y un tono de riesgo positivo debilita al dólar y ofrece cierto soporte al par.

- Los temores de recesión limitan el optimismo y actúan como un viento en contra para el Aussie, sensible al riesgo.

El par AUD/USD arranca la nueva semana con un tono positivo y alcanza su nivel más alto desde mediados de agosto cerca de 0.7020 durante la sesión asiática. Sin embargo, el par devuelve sus ganancias intradía y retrocede por debajo del nivel psicológico de 0.7000.

Una combinación de factores arrastra al dólar estadounidense a un nuevo mínimo de siete meses el lunes, lo que a su vez actúa como viento de cola para el par AUD/USD. Las cifras de la inflación al consumidor en EE.UU. publicadas la semana pasada mostraron que el IPC general cayó por primera vez en más de dos años y medio en diciembre. Estos datos alimentaron las especulaciones de que la Fed podría estar acercándose al final de su ciclo de subidas de tipos y aumentaron las expectativas por menores subidas de tasas en febrero. Este hecho, junto con el tono generalmente positivo de los mercados bursátiles, sigue pesando sobre el dólar de refugio seguro, y beneficia al dólar australiano, sensible al riesgo.

El dólar australiano recibe apoyo adicional del aumento de las probabilidades de una nueva subida de tipos de interés por parte del Banco de la Reserva de Australia (RBA) en febrero, reforzado por los datos nacionales optimistas publicados la semana pasada. De hecho, la Oficina Australiana de Estadística informó de que el Índice de Precios al Consumo (IPC) se había acelerado hasta el 7.3% interanual -máximo en 32 años- en noviembre, frente al 6.9% del mes anterior. Además, las ventas minoristas australianas superaron las estimaciones más optimistas y subieron un 1.4% en noviembre, mientras que la lectura de octubre también se revisó al alza para mostrar un crecimiento del 0.4%.

Los participantes del mercado, sin embargo, siguen preocupados por los vientos económicos en contra derivados del brote de COVID-19 en China. Aparte de esto, la prolongada guerra entre Rusia y Ucrania ha alimentado la preocupación por una recesión económica mundial más profunda, lo que mantiene a raya el optimismo en los mercados. Los operadores también parecen reacios a abrir posiciones alcistas agresivas en torno al par AUD/USD en medio de un día festivo en EE.UU. y antes de la publicación de datos sobre la economía china, incluyendo la cifra del PIB del tercer trimestre, el martes.

AUD/USD niveles técnicos

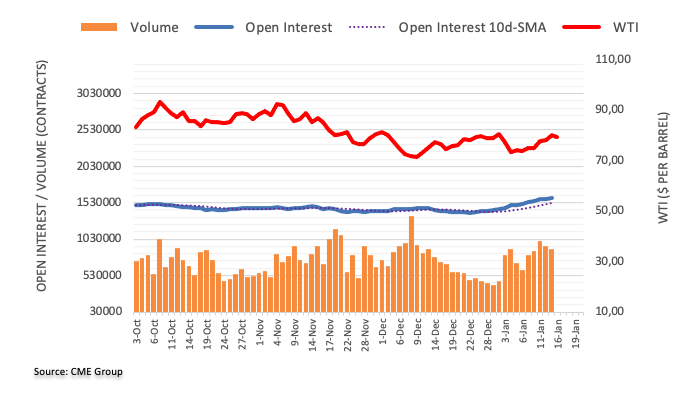

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalan que los operadores añadieron unos 23.400 contratos a sus posiciones de interés abierto el viernes, reanudando la tendencia alcista tras la caída anterior. Por otro lado, el volumen se redujo por segunda sesión consecutiva, ahora en unos 32.200 contratos.

El WTI parece limitado hasta ahora en 80.00$

La recuperación de los precios del WTI alcanzó finalmente el nivel clave de los 80.00$ por barril el viernes. El repunte se produjo a la par que el aumento del interés abierto y el descenso del volumen, lo que deja la puerta abierta a ganancias adicionales, aunque no debería descartarse un probable movimiento correctivo o cierta consolidación a corto plazo.

Los economistas de Société Générale creen que la reapertura de China será alcista para las materias primas.

El Brent alcanzará una media de 100$/bbl en 2023

"La reapertura rápida de China y con mayor probabilidad al alza es muy soporte para las materias primas en general".

"Para el petróleo, vemos un precio medio de 100$/bbl en 2023 con el potencial de llegar a 110$/bbl con más subidas por el crecimiento chino".

"China debería importar más GNL, lo que ejercería cierta presión sobre los precios del Gas y el sentimiento positivo en los mercados del Cobre será significativo. Mientras que un muro de oferta mantiene a raya la aceleración del precio del Cobre en nuestro caso base, un mejor crecimiento en China enviaría al Cobre por encima de los 10.000$/t."

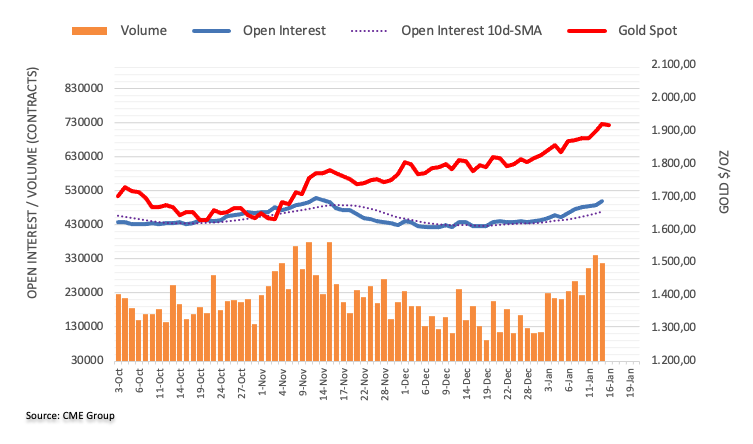

El Interés abierto en los mercados de futuros del oro subió una sesión más el viernes, esta vez en unos 12.600 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, revirtió dos aumentos diarios consecutivos y cayó en casi 30.000 contratos.

Oro: El nivel de los 2.000$ cada vez más cerca

Los precios del oro avanzaron por segunda sesión consecutiva el viernes pasado. El movimiento se produjo en medio de un aumento del interés abierto, que sigue siendo un soporte para nuevas subidas a muy corto plazo. La caída moderada del volumen, sin embargo, podría provocar algún movimiento correctivo/consolidación también, aunque el foco más amplio sigue estando en los 2.000$ por onza troy.

Hiroshige Seko, Secretario General de la Cámara Alta del Partido Liberal Democrático de Japón, declaró el viernes en una entrevista a Bloomberg que "sería prematuro empezar a abandonar los estímulos cuando la demanda sigue yendo a la zaga de la oferta en la economía japonesa".

Declaraciones destacadas

"El BoJ debería seguir en la dirección actual"

"Ahora no es el momento de hacer un gran cambio de política monetaria"

Al margen del Foro Mundial de la Energía del Atlantic Council, celebrado este fin de semana en Abu Dhabi, el ministro de Energía de los EAU, Suhail al-Mazrouei, ha declarado que el mercado del petróleo se mantiene "estable" por el momento, imperturbable ante la limitación de los precios del petróleo crudo ruso.

Declaraciones destacadas

"El mercado está un poco estable, y creemos que las decisiones que hemos tomado han sido una buena decisión y un indicio de la estabilización que estamos viendo".

"Ahora, con la apertura de China, es de esperar que veamos un repunte de la demanda y, cuando nos reunamos, lo analizaremos como siempre. Siempre tomamos la decisión que sirva para equilibrar el mercado".

"No hay comentarios sobre cómo se verán afectados los volúmenes de petróleo ruso en el futuro por el límite de precios y las sanciones".

Estos factores son externos y "están fuera de nuestro control".

Esto es lo que necesita saber para operar hoy lunes 16 de enero:

El dólar estadounidense comienza la semana en terreno negativo, mientras que el apetito por el riesgo se mantiene. La moneda estadounidense se consolida en torno al nivel de 102.00 frente a sus principales rivales, tras haber tocado mínimos de siete meses en 101.77 durante la sesión asiática de este lunes. Los mercados bursátiles asiáticos excluyendo Japón registraron ganancias, siguiendo la recuperación de Wall Street del viernes. El índice estadounidense S&P 500 superó la media móvil clave de 200 días y puso a prueba el nivel de los 4.000 puntos el viernes tras los informes de ganancias de los gigantes de la banca estadounidense, JPMorgan Chase & Co, Bank of America Corp, Citigroup Inc y Wells Fargo & Co. Los inversores tampoco parecen preocupados por las expectativas de unos datos económicos débiles de China, que se publicarán el martes.

El optimismo de los mercados, combinado con las esperanzas de una ralentización de las subidas de tasas de la Reserva Federal y la nueva caída del par USD/JPY, está pesando negativamente sobre el dólar estadounidense. Los mercados están valorando alrededor del 80% de probabilidades de una subida de tipos de la Fed de 25 puntos básicos (pb) en marzo, con ya 25 pb totalmente descontados para febrero, a raíz de los datos de inflación de EE.UU. de la semana pasada. Mientras tanto, los inversores hicieron caso omiso de los datos optimistas de la Universidad de Michigan sobre el Sentimiento del Consumidor y las Expectativas de Inflación del viernes, en medio de las crecientes expectativas moderadas en torno a la Fed.

El par USD/JPY sigue debilitado por la recuperación del yen japonés, a la espera del anuncio de política monetaria del Banco de Japón (BoJ) de esta semana. Los exportadores japoneses se llevaron la peor parte del fortalecimiento del yen, mientras el índice Nikkei 225 cayó un 1%. Han aumentado las expectativas de que el Banco de Japón modificara su política monetaria el miércoles, después de que el lunes volviera a fracasar en su intento de defender su política de curva de rendimientos. El rendimiento del JGB a 10 años subió 1 punto básico hasta el 0.510%, superando el techo del 0.5% de su rango de política monetaria del BoJ. El par alcanzó un mínimo de ocho meses en 127.24, antes de recuperarse hacia 128.00.

El AUD/USD superó el nivel redondo de 0.7000 por primera vez desde agosto de 2022. El apetito por el riesgo, la debilidad del dólar estadounidense y las expectativas optimistas en torno al Banco de la Reserva de Australia (RBA) mantienen el par a flote cerca de 0.7000. El NZD/USD también avanzó en conjunto y recuperó brevemente el nivel de 0.6400, mientras que el USD/CAD cayó para probar 1.3350 tras enfrentarse al rechazo en 1.3400, a pesar de que el precio del WTI no logró mantenerse por encima del nivel de 80.00$. El petróleo estadounidense ignoró los comentarios optimistas del Ministro de Energía de los EAU, Suhail al-Mazrouei, pronunciados durante el fin de semana.

Tras la negativa evolución de los precios del viernes, el EUR/USD renovó los máximos de nueve meses en 1.0874 a primera hora del lunes, antes de retroceder hasta cerca de 1.0850.

El apetito por el riesgo ayudó al GBP/USD a superar la resistencia clave de 1.2250 para subir hasta 1.2290. Sin embargo, los alcistas de la libra esterlina no lograron mantenerse en niveles superiores. En el momento de escribir estas líneas, el par se defendía en torno a 1.2240. El par espera el testimonio del gobernador del Banco de Inglaterra, Andrew Bailey, sobre el Informe de Estabilidad Financiera (IEF) ante el Comité Selecto del Tesoro a las 15:00 GMT, especialmente después de que el Producto Interior Bruto (PIB) del Reino Unido se expandiera inesperadamente un 0.1% intermensual en noviembre.

El precio del oro alcanzó nuevos máximos de nueve meses en 1.929$, antes de retroceder bruscamente hasta 1.915$ en un entorno de sobrecompra en el gráfico diario.

El Bitcoin también se aprovechó de un mejor apetito por el riesgo y de la debilidad generalizada del dólar estadounidense, tras haber probado niveles de 21.500$. El Ethereum cotiza cerca del nivel de 1.600$, sumando más de un 1% en el día.

Vale la pena señalar que los mercados financieros estadounidenses permanecen cerrados el lunes, en conmemoración del Día de Martin Luther King Jr. Por lo tanto, es probable que se extienda la negociación con bajo volumen comercial, lo que podría desencadenar volatilidad y oscilaciones salvajes en todos los ámbitos.

Esta semana seguiremos de cerca la decisión política del Banco de Japón, las ventas minoristas en EE.UU., la inflación en el Reino Unido y los discursos programados de la Fed.

En un nuevo informe de su personal publicado el domingo, el Fondo Monetario Internacional (FMI) afirma que una grave fragmentación económica mundial podría costar al Producto Interior Bruto mundial hasta un 7.0%, pero las pérdidas podrían alcanzar el 8-12% en algunos países si también se desacopla la tecnología.

Conclusiones

"Incluso una fragmentación limitada podría restar un 0.2% al PIB mundial, pero se necesita más trabajo para evaluar los costes estimados para el sistema monetario internacional y la red mundial de seguridad financiera (GFSN)".

"La pandemia de COVID-19 y la invasión rusa de Ucrania han puesto aún más a prueba las relaciones internacionales y han aumentado el escepticismo sobre los beneficios de la globalización."

"La ruptura de los vínculos comerciales afectaría más negativamente a los países de bajos ingresos y a los consumidores menos pudientes de las economías avanzadas."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias