- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/JPY borra parte de sus ganancias y termina la semana con más de un 3% de ganancias.

- Los operadores del GBP/JPY ignoraron principalmente la agitación política del Reino Unido.

- El cruce de divisas se encuentra dentro de un rango, tal y como muestra el gráfico de una hora.

El GBP/JPY recorta parte de las pérdidas del jueves, pero se mantiene cerca de los máximos semanales en torno a la zona de 166.00, a pesar de la agitación política del Reino Unido, que pesa sobre el GBP/USD, el GBP/JPY sigue manteniendo las ganancias debido a la postura moderada del Banco de Japón. Por lo tanto, el GBP/JPY cotiza en 166,16, por debajo de su precio de apertura en un 0.33%.

Pronóstico del precio del GBP/JPY

El gráfico diario de la GBP/JPY se mantuvo sin cambios en comparación con el jueves, aunque cabe destacar que la tasa de cambio está por encima del máximo del 5 de octubre en 165,71, lo que podría mantener al GBP/JPY cotizando dentro del rango de 165,71-167.27. Los osciladores permanecen en territorio positivo, manteniendo intacto el sesgo neutro-ascendente, aunque una ruptura por encima de 167.27 allanaría el camino hacia 167.94, antes de desafiar el máximo histórico en 168.73.

La escala de una hora del GBP/JPY muestra que el par se consolida entre las EMAs 20 y 50, mientras que el Índice de Fuerza Relativa (RSI) está casi plano pero en territorio alcista. Al alza, la primera resistencia sería la EMA 20 en 166.42, seguida del máximo diario en 167.21, antes de 168.00.

Por otro lado, el primer soporte del GBP/JPY sería el pivote diario en 165.45, seguido inmediatamente por la EMA de 50 en 165.27. Una vez superada esa zona de 18 puntos, el GBP/JPY podría caer hasta la zona de 165.00, seguida del pivote S1 en 163.59.

GBP/JPY Niveles técnicos clave

- El dólar rompe por encima de la paridad y alcanza un máximo de dos años en 1,0065.

- Las esperanzas de un endurecimiento de la Fed impulsan al dólar.

- USD/CHF: Por encima de 1.0074/98, es probable que haya objetivos más altos - Credit Suisse.

El dólar estadounidense ha ampliado su recuperación frente al franco suizo el viernes, rompiendo finalmente por encima del nivel de paridad, para probar los máximos de mayo en 1.0065. El par va camino de cerrar su quinta semana consecutiva en positivo, tras precipitarse un 5% desde los mínimos de mediados de septiembre.

El dólar sube por las esperanzas de endurecimiento de la Fed

Los datos de los precios al consumo en EE.UU. publicados el jueves confirmaron las resistentes presiones inflacionistas del jueves e impulsaron la confianza en una cuarta subida consecutiva del 0,75% de la Fed en noviembre. Esto ha aumentado el atractivo del dólar estadounidense para los inversores.

Además, la creciente preocupación por una recesión mundial tras una serie de cifras desfavorables también favorece al dólar estadounidense, considerado un refugio seguro en tiempos de incertidumbre.

USD/CHF: La ruptura de 1.0074/98 abrirá el camino hacia objetivos más altos - Credit Suisse

Los analistas de divisas de Credit Suisse señalan una zona de resistencia clave en 1.0074/98: "Por encima de la barrera principal de 1.0074/98 se vería el camino para la fuerza hacia los máximos de 2019 en 1.0226/35."

Niveles técnicos a vigilar

- El dólar estadounidense vuelve a apreciarse el viernes y se acerca a 1.3800.

- Se ha informado de un informe mixto de ventas minoristas en Estados Unidos.

- El USD/CAD se aprecia más allá de 1.4000 - TDS.

El dólar estadounidense se reafirmó el viernes y recuperó la mayor parte de las pérdidas del día anterior. El par USD/CAD ha alcanzado el máximo de la sesión en 1.3875, tras rebotar cerca de 1.3700 a primera hora de hoy, y va camino de cerrar la semana con un avance moderado.

Reacción moderada a un informe mixto de ventas minoristas

El dólar apenas ha variado tras la publicación de un informe de consumo mixto. Las ventas minoristas se mantuvieron estables en septiembre, frente a las expectativas de un aumento mensual del 0.2%, en una señal de que el aumento de los precios de los alimentos y la energía podría estar empezando a mermar el efectivo disponible para las compras importantes.

Los datos de consumo, sin embargo, también han mostrado algunos aspectos positivos. Las ventas minoristas básicas (excluidos los automóviles) aumentaron contra las expectativas a un ritmo del 0.1%.

Más allá de esto, el dólar termina la semana en un tono positivo, tras las sólidas cifras de inflación de EE.UU. vistas el jueves, que han impulsado las expectativas de la cuarta subida de tipos del 0.75% en la reunión de política monetaria de noviembre.

El USD/CAD podría apreciarse fácilmente más allá de 1.40 - TDS

Los analistas de divisas de TD Valores Bursátiles ven que el CAD sigue cayendo, lo que podría llevar al par más allá de 1.40: "Incluso si la próxima fase de fortaleza del USD no es tan lineal como lo ha sido durante gran parte de este año, hay mucho riesgo idiosincrático negativo en el camino del CAD con el problema del servicio de la deuda para los hogares sólo en los primeros días (...) Si bien hemos pronosticado 1.40 hasta el final del año, no es un techo y podría empeorar muy fácilmente para el CAD".

Niveles técnicos a vigilar

- El dólar se toma una pausa después de alcanzar un máximo de 148.85.

- La divergencia de la política monetaria aplasta al yen.

- USD/JPY: Máximo potencial en 149.17/150.00.

El USD aceleró su recuperación frente al yen japonés el viernes y alcanzó los máximos de la sesión en 148.85. El par USD/JPY ha subido más de un 3% en una recuperación de ocho días, alcanzando sus niveles más altos desde 1990.

El yen se ve afectado por la divergencia de la política monetaria

El yen japonés cae como una piedra lastrado por la divergencia de la política monetaria entre el Banco de Japón y la Reserva Federal, y también del resto de los principales bancos centrales del mundo.

Mientras que se espera que la Fed suba los tipos de interés un 0,75% por cuarta vez consecutiva en noviembre, el Banco de Japón sigue empeñado en su política ultraexpansiva, lo que hace que el yen sea menos atractivo para los inversores.

En este momento, el par se ha apreciado muy por encima del nivel que provocó la intervención del Banco de Japón el mes pasado. Hasta ahora el banco ha permanecido inactivo, sin embargo, el ministro de finanzas japonés Suzuki reiteró el jueves el compromiso del gobierno de tomar medidas contra la excesiva volatilidad de las divisas.

USD/JPY: Máximo potencial en la zona de 149.17/150.00 - Credit Suisse

Según los analistas de divisas de Credit Suisse, el par podría estar cerca de un máximo potencial: "Nuestra tendencia sigue siendo la de un mayor impulso al alza en la zona de 147.62/153.01 con una resistencia por encima de 147.62/68 vista a continuación en 148.42 por delante de la resistencia de tendencia de abril en 149.17. Con la rara resistencia del hueco de agosto de 1990 en 149.31 y la barrera psicológica de 150.00 justo por encima, buscamos un posible techo en esta zona de 149.17/150.00".

Niveles técnicos a vigilar

- Los precios de la plata aceleran su tendencia a la baja para acercarse a la zona de soporte de 18.10$.

- Los metales preciosos pierden terreno en medio de la fortaleza del dólar estadounidense.

- Por debajo de 17.60$, el XAG/USD explorará los mínimos de dos años.

Los futuros de la plata han acelerado su tendencia a la baja el viernes, lastrados por la recuperación general del dólar estadounidense. El XAG/USD ha perdido más de un 4% en lo que va de día y va camino de completar una venta masiva de seis días.

Se acerca a los mínimos de medio plazo en la zona de 18.00$

Los metales preciosos retroceden el viernes, con el dólar estadounidense apreciándose en medio de la esperanza de que la Reserva Federal anuncie la cuarta subida consecutiva de tasas de 75 puntos básicos en noviembre. Las cifras del IPC estadounidense publicadas el lunes confirmaron la resistencia de las presiones inflacionistas, lo que allana el camino para que la Fed siga subiendo los tipos de interés.

Por otra parte, el creciente temor a una recesión mundial, tras una serie de datos macroeconómicos poco alentadores, está empujando a los inversores a refugiarse en el dólar.

En este trasfondo, los precios de la plata se han desplomado desde precios superiores a los 21$ a principios de octubre hasta el rango inferior de 18$ el viernes, entrando en una estrecha zona entre 18.10$ y 17.60$, que contiene los mínimos de julio, agosto y septiembre.

Con los indicadores técnicos destacando el fuerte impulso bajista, una ruptura exitosa de 17.60$ podría llevar al par a explorar los mínimos de junio de 2020 en la zona de 17.00$ y el máximo del 14 de abril de 2020 en 15.85$.

Al alza, el par debería superar las SMA de 50 y 100 días, en 19.25$ y 19.85$ respectivamente, para recuperar la tracción alcista y probar el nivel psicológico de 23.00$.

XAG/USD gráfico diario

Niveles técnicos a vigilar

- El dólar neozelandés cae desde el máximo de 0.5680 hasta la zona de 0.5550.

- El kiwi se acerca a los mínimos de largo plazo en 0.5475.

- El dólar estadounidense se aprecia ante las expectativas de una nueva subida de tasas de la FED del 0.75%.

El NZD/USD experimenta una fuerte reversión el viernes, lastrado por la fortaleza general del dólar. El kiwi bajó desde los máximos de la sesión cerca de 0.5700 a 0.5550 hasta ahora, acercándose al mínimo de 2020 en 0.5475.

El kiwi se desploma por la fortaleza del dólar

El Dólar se recupera de forma generalizada el viernes, reduciendo las pérdidas registradas a principios de esta semana, con los inversores anticipando la cuarta subida consecutiva de tasas de 75 puntos básicos en noviembre. Los datos sobre la inflación en EE.UU., más elevados de lo esperado, que se conocieron el jueves, han ofrecido razones adicionales para que el banco mantenga su agresivo ciclo de endurecimiento monetario.

Además, la preocupación de los inversores por una próxima recesión mundial también ha favorecido al dólar estadounidense por su condición de valor refugio.

En la agenda macroeconómica, los datos del PMI empresarial de Nueva Zelanda mostraron una desaceleración mayor de la esperada en septiembre. La actividad empresarial se desaceleró hasta 52 desde 52.5 en agosto, frente a las expectativas de una lectura de 52,5.

Niveles técnicos a vigilar

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 2.8% en el tercer trimestre, un poco menos que el 2,9% de la estimación anterior.

"Tras las recientes publicaciones de la Oficina de Estadísticas Laborales de EE.UU. y de la Oficina del Censo de EE.UU., la previsión de crecimiento del gasto de consumo personal real en el tercer trimestre se redujo del 1.3% al 1.2%", explicó la Fed de Atlanta en su publicación.

Reacción de los mercados

El Índice del dólar no mostró una reacción inmediata a este informe y subió por última vez un 0.65% en el día, hasta 113.20.

- El GBP/USD se desploma por debajo de 1.1200 debido a la agitación política/económica en el Reino Unido.

- El Sentimiento de los Consumidores de EE.UU. mejoró mientras que las expectativas de inflación aumentaron.

- La primera ministra del Reino Unido, Liz Truss, da un giro en el impuesto sobre sociedades y lo aumenta para recaudar 18.000 millones de libras.

La GBP amplía sus pérdidas en medio de dos semanas de turbulencias, cortesía del minipresupuesto de la primera ministra del Reino Unido, Liz Truss, que terminó con la sustitución del ministro de Hacienda, Kwasi Kwarten, por James Hunt, mientras la Primera Ministra Truss intenta calmar a los mercados. Además, el Banco de Inglaterra terminó su programa de compra de bonos de emergencia como estaba previsto, comprando cerca de 2.000 millones de libras esterlinas el viernes.

En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.1177, por debajo de su precio de apertura, tras haber alcanzado un máximo diario de 1.1366.

GBP/USD se desploma por la agitación política en el Reino Unido y los datos económicos mixtos de EE.UU.

Las acciones estadounidenses caen con fuerza, lo que supone un giro de 180 grados respecto a la reacción del jueves al IPC estadounidense. Los funcionarios de la Fed reiteraron que la inflación es alta, que el mercado laboral está tenso y que se avecinan nuevas subidas de tipos. Mary Daly, de la Fed de San Francisco, afirmó que la tasa de los fondos federales (FFR) podría alcanzar un máximo de entre el 4.5% y el 5%, ya que el banco central estadounidense hace todo lo posible por controlar la inflación.

Por lo tanto, el GBP/USD cayó, ya que el dólar se vio reforzado por los inversores, ante las crecientes expectativas de un mayor endurecimiento de la Fed. Por su parte, el Índice del dólar avanza un 0.75%, hasta 113.303, apuntalado por el aumento de los rendimientos del Tesoro estadounidense. Cabe destacar que el rendimiento a 10 años de EE.UU. gana 5 puntos básicos, hasta el 4.0%.

En cuanto a los datos, las Ventas Minoristas estadounidenses decepcionaron a los inversores, mientras que el Sentimiento del Consumidor de la Universidad de Michigan superó las cifras de agosto. Sin embargo, las expectativas de inflación americanas subieron un 5.1% en el horizonte de un año, por encima del 4.7% del mes pasado.

Por parte del Reino Unido, la Primera Ministra Liz Truss sustituyó al anterior Canciller Kwarteng por James Hunt y aumentó el impuesto sobre sociedades del 18% al 25%, lo que permitirá recaudar 18.000 millones de libras al año. Al mismo tiempo, el Banco de Inglaterra finalizó su programa de compra de bonos, destinado a estabilizar los mercados, aunque los gilts, en concreto el rendimiento a 30 años, ha subido 26 puntos básicos, operando en 4.80%,

Con este trasfondo, la semana que viene el GBP/USD sufrirá una mayor volatilidad. Los operadores deberían estar atentos a los acontecimientos que se produzcan durante el fin de semana en el Reino Unido, ya que se especula con la posibilidad de que Liz Truss deje de ser Primera Ministra, lo que se percibe como alcista para la libra. Por otra parte, las expectativas de la Fed, y la incertidumbre política en el Reino Unido, favorecerían al dólar.

Niveles técnicos clave del GBP/USD

- La recuperación del euro desde la zona de 0.8600 se extiende más allá de 0.8700.

- La libra se debilita después de que la PM Truss destituya a su ministro de finanzas.

- El EUR/GBP se enfrenta a la resistencia de 0.8750 y 0.8865.

El euro repunta el viernes tras las fuertes caídas de los dos días anteriores. El cruce EUR/GBP volvió a superar los 0.8700 tras la confirmación de que la Primera Ministra, Liz Truss, ha destituido al ministro de Finanzas, Kwasi Kwarteng.

La libra retrocede tras una recuperación de dos días

El euro aprovecha la debilidad de la libra para apreciarse un 0.8% el viernes, y el cable cede las ganancias anteriores provocadas por las especulaciones sobre un giro de 180 grados en el controvertido plan de recortes de impuestos del Gobierno británico.

A falta de datos macroeconómicos relevantes en el Reino Unido o en la UE, los inversores se han mantenido cautelosos con respecto a las compras de libras esterlinas, recelosos de la posible volatilidad. El viernes es la fecha límite fijada por el Banco de Inglaterra para poner fin a su programa de compra de bonos.

El EUR/GBP debería superar los 0,8750 para ganar tracción

Al alza, por encima de 0.8700, el par debería superar 0.8750, donde se encuentran las SMA de 100 y 200 horas, para dirigirse hacia el máximo del 12 de octubre en 0.8865.

A la baja, el soporte de 86.15 está aguantando a los osos hasta ahora. Por debajo de este nivel, los siguientes objetivos potenciales podrían estar en 85.65 (mínimo del 6 de septiembre) y 83,90/00 (mínimos del 8, 17 y 24 de agosto).

Niveles técnicos a vigilar

- El euro rompe por encima de 144.00 para acercarse al máximo de septiembre de 145.45.

- El yen se mantiene débil, con el USD/JPY en máximos de 34 años.

- Los inversores desconfían de la posibilidad de una intervención del BOJ.

El euro mantiene su tono firme frente al maltrecho yen japonés el viernes. El EUR/JPY ha ampliado su recuperación desde niveles inferiores a 141.00 a principios de esta semana, hasta superar los 144.00, con el máximo de septiembre, en 145.45 a la vista

El yen japonés cae de forma generalizada

La divisa común ha aprovechado la debilidad generalizada del yen japonés para apreciarse casi un 2.5% en lo que va de semana. El yen está sufriendo frente a sus principales pares, y el viernes el USD/JPY alcanzó un máximo de 34 años.

De hecho, el dólar ha superado el nivel que provocó una intervención del Banco de Japón el mes pasado, lo que ha puesto en alerta a los inversores. El jueves, el ministro japonés de Finanzas, Suzuki, reiteró el compromiso del gobierno de tomar medidas contra la excesiva volatilidad de las divisas.

El yen está sometido a una fuerte presión negativa, lastrada por la divergencia de la política monetaria entre la Fed y el BOJ. Con la mayoría de los principales bancos centrales inmersos en un ciclo de endurecimiento monetario pronunciado, y con la previsión de que la Reserva Federal suba los tipos un 0.75% por cuarta vez consecutiva en noviembre, la política ultraexpansiva del banco central japonés está aplastando la demanda del yen.

Niveles técnicos a vigilar

- El EUR/USD borra las ganancias del jueves y pierde un 0.53% el viernes.

- El sentimiento de los consumidores estadounidenses mejoró, aunque las ventas minoristas se ralentizaron.

- Previsión de precios del EUR/USD: Si rompe por encima de la EMA de 20 días, el par podría desafiar el nivel de 0.9800; de lo contrario, podría poner a prueba el mínimo del año.

El EUR/USD pierde su control en torno a la EMA de 20 días y se inclina a la baja a medida que avanza la sesión norteamericana, en medio de un dólar estadounidense firme, tras la publicación de un informe sobre la inflación en Estados Unidos el jueves, mientras que los datos económicos mixtos de Estados Unidos, y los comentarios de la Fed, de línea dura, reforzaron el dólar. En el momento de escribir estas líneas, el par EUR/USD cotiza en 0.9724.

El viernes, el EUR/USD abrió en torno a los máximos del día, en 0.9808, por encima de la EMA de 20 días, pero los compradores, incapaces de mantener la fortaleza, allanaron el camino para nuevas pérdidas.

El EUR/USD cae a pesar de la debilidad de las Ventas Minoristas de EE.UU.; el sentimiento de los consumidores mejoró

El Departamento de Comercio de EE.UU. informó que las Ventas Minoristas se estancaron en septiembre, con cifras del 0% intermensual, decepcionó las estimaciones del 0.2%, mientras que en base anual, se desaceleró aún más, del 9.15% al 8.41%, reflejando el shock de la política monetaria de la Fed.

Más tarde, el Sentimiento del Consumidor de la Universidad de Michigan mejoró constantemente en octubre, ya que el índice saltó a 59.8 desde 58.6., aunque las expectativas de inflación se revisaron al alza, con una previsión de subida de precios del 5.1% desde el 4.7%.

Los datos apenas movieron el EUR/USD, aunque las declaraciones de la Fed impulsaron al dólar. Geroge, Daly y Cook, de la Fed, reiteraron que la inflación es demasiado elevada y que la política monetaria debe ser restrictiva durante más tiempo para atajar la inflación. Daly añadió que estima que el tipo de los fondos federales (FFR, por sus siglas en inglés) alcanzará un máximo de entre el 4,50% y el 5%, mientras que Lisa Cook expresó que la Fed debería evitar un enfoque de "parada y arranque" en la subida de los tipos de interés.

Además, el Fondo Monetario Internacional (FMI) predijo recesiones en Italia y Alemania en 2023. Por lo tanto, si parecía más sombrío, el escenario de la Eurozona parece ahora aún peor. Los datos de la Eurozona revelados en la sesión europea vieron que la inflación de España aumentó menos de lo estimado, mientras que los datos de Francia siguieron el mismo camino.

Algunos oradores del BCE cruzaron cables. Vasle, del BCE, dijo que 75 puntos básicos en octubre y diciembre podrían ser apropiados, mientras que Centeno, del BCE, añadió que el BCE debe ser "agresivo" con la inflación, al tiempo que sugirió que las discusiones sobre la QT deberían ser trasladadas al año siguiente.

Previsión de precios del EUR/USD

El gráfico diario del EUR/USD ilustra que las principales se estancaron en la EMA de 20 días, lo que agravó la caída hacia la zona de 0.9720. El soporte clave se encuentra en 0.9700, que, una vez superado, podría abrir la puerta a una nueva prueba del mínimo del año en 0.9535. Por otro lado, si el EUR/USD recupera la zona de 0.9786, el par podría desafiar la zona de 0.9800.

- El AUD/USD se mantiene pesado, ampliando sus pérdidas semanales en un 2.28%.

- Los datos económicos mixtos de EE.UU. reforzaron al dólar, que recortó las pérdidas del jueves.

- Las ganancias medias no agrícolas de Australia aumentaron un 5.0%, lo que abre la puerta al alza de la inflación.

El AUD/USD está borrando las ganancias del jueves después de un informe sobre la inflación de EE.UU. más alta de lo previsto, cayendo por debajo de 0.6300 debido a un impulso de riesgo en los mercados, ya que los operadores se reposicionan para otra subida de tipos de la Fed de gran tamaño en noviembre, mientras que el dólar avanzó. En el momento de redactar este informe, el AUD/USD cotiza en 0.6225, por debajo de su precio de apertura, tras haber alcanzado un máximo diario de 0.6349 en los inicios de la sesión europea.

El AUD/USD cede por debajo de 0.6300 por el deterioro del sentimiento y la fortaleza general del dólar estadounidense

El sentimiento sigue deteriorado, como demuestra la caída de los valores en EE.UU. Otros datos económicos de EE.UU. mostraron que el gasto del consumidor se está debilitando, como demuestran las Ventas Minoristas de septiembre, que fueron del 0% intermensual, por debajo de las estimaciones, y del 0.3% de agosto. Las ventas anuales se ralentizaron un 8.41% anual, mientras que el Sentimiento de la Universidad de Michigan mejoró hasta el 59.8, superando las estimaciones, aunque las expectativas de inflación a un año aumentaron hasta el 5.1%, frente al 4.7% de agosto.

Mientras tanto, los funcionarios de la Fed George, Daly y Cook hicieron declaraciones. La retórica de la Fed se mantiene, y los tres repiten que la inflación es demasiado alta, que los tipos deben entrar en territorio restrictivo y que las tasas de los fondos federales (FFR) deben situarse en torno al 4%.

Mientras tanto, el Índice del dólar, que mide el valor del dólar frente a seis divisas, recorta las pérdidas del jueves, subiendo un 0.72% a 113.250, lo que supone un viento a favor para el AUD/USD.

En el lado australiano, las ganancias medias no agrícolas subieron un 5.0% interanual en el segundo trimestre, casi el doble que el índice de precios salariales, con un 2.6% interanual. Por lo tanto, aumenta la probabilidad de una mayor inflación en Australia en medio de una desaceleración de las subidas de tipos del RBA, a pesar de que los operadores de futuros esperan que los tipos alcancen un máximo por encima del 3%.

Niveles técnicos clave del AUD/USD

- Los precios del petróleo WTI caen un 8% en la semana para probar los mínimos de 85.50$

- Los temores de recesión pesan sobre los precios del crudo.

- Se eleva la previsión de precios del WTI a 94$ en el cuarto trimestre - TDS.

Los futurosdel WTI reanudaron su tendencia a la baja el viernes, y van camino de una depreciación semanal del 8% tras haber alcanzado un máximo de 93.58$ el lunes. El índice de referencia del petróleo en EE.UU. está retrocediendo tras el rebote del jueves para poner a prueba la zona de soporte de 85.50$.

Los precios del petróleo caen en medio de los crecientes temores de recesión

Los precios del crudo han sufrido una fuerte reversión esta semana, ya que el mercado está cada vez más preocupado por el posible impacto en la demanda de una recesión mundial combinada con el agresivo endurecimiento monetario de la mayoría de los bancos centrales.

El informe sobre el IPC publicado en EE.UU. a principios de esta semana ha confirmado la resistencia de las presiones inflacionistas, lo que ofrece razones adicionales para que la Fed apruebe otra agresiva subida de tipos en noviembre.

De hecho, los futuros de los Fondos Federales cotizaban con un 13% de posibilidades de una subida de 100 puntos básicos inmediatamente después de la publicación de los datos sobre la inflación en Estados Unidos. Estas esperanzas de endurecimiento aumentan el atractivo del dólar para los inversores, lo que pesa aún más sobre los precios del petróleo.

Los acontecimientos de esta semana han contrarrestado el impacto positivo en los precios del petróleo de los recortes de producción anunciados por la OPEP+ la semana pasada. El club de los mayores proveedores de petróleo del mundo acordó recortar la producción en 2 millones de barriles diarios, el mayor recorte desde el estallido de la pandemia del COVID-19.

Se elevan las previsiones del precio del WTI a 94$ en el cuarto trimestre - TDS

Desde un punto de vista más amplio, los estrategas de TD Valores Bursátiles siguen confiando en las posibilidades de que los recortes de la OPEP+ acaben impulsando los precios al alza: "Nos sentimos cómodos al afirmar que los objetivos de producción más recientes de la OPEP+ han inclinado los riesgos de los precios al alza de forma muy convincente. Por ello, hemos mejorado nuestra previsión del WTI para el cuarto trimestre del 22 a 94 $/b (99 $/b de Brent) y la media de 2023 a 97$/b (101 $/b)".

Niveles técnicos a vigilar

Una sesión de montaña rusa tras los datos del Índice de Precios al Consumo (IPC) de EE.UU. hizo que el S&P 500 completara un gran "día de reversión" alcista. Los analistas de Crédito Suisse esperan que el índice disfrute de una fase de recuperación más profunda.

Se mantiene por encima de la media clave de 200 semanas para permitir una recuperación más profunda

"Probablemente hemos visto un mínimo por ahora y podemos buscar una fase de consolidación y, más probablemente, una recuperación más profunda".

"Por encima de 3.688 podemos ver el riesgo inmediato de seguir subiendo para llegar a 3.707 a continuación, y luego la parte superior de la brecha de precios del viernes pasado en 3.745. Se necesita un cierre por encima de aquí para reforzar la probabilidad de que haya un mínimo más importante para probar el actual máximo de octubre y el retroceso del 38.2% de la caída de agosto/octubre en 3.807/10. Más allá de aquí es necesario señalar una base de corto plazo".

"El soporte de la media de 200 semanas en 3.600 tiene que aguantar en el cierre para evitar una nueva prueba inmediata de 3.505/3.492".

La presidenta de la Fed de Kansas City, Esther George, dijo el viernes que no tienen una narrativa clara sobre las perspectivas de crecimiento en el turbio panorama económico actual y añadió que el único dato claro es el de la alta inflación, según informó Reuters.

Otras declaraciones

"Estamos operando en una economía ajustada".

"Estoy observando si la inflación persistentemente alta se filtra en las expectativas. Si lo hace, los intercambios se vuelven más costosos".

"Es poco probable que un crecimiento más rápido de la oferta solucione el problema de la inflación".

"Las condiciones financieras se han endurecido considerablemente este año, pero queda claro que hay que hacer más".

"Tenemos que entrar en territorio restrictivo".

"Queda por ver hasta qué punto son restrictivas".

"Espero que las tasas tengan que subir durante un período sostenido, pero moverse demasiado rápido podría perturbar los mercados financieros".

"Las acciones políticas también tienen un retraso, es probable que el impacto en la economía real aún se esté produciendo".

Reacción de los mercados

El Índice del dólar conserva su impulso alcista tras estos comentarios y la última vez que se le vio subir un 0.65% en el día fue en 113.18.

En una entrevista con Yahoo Finanzas el viernes, la presidenta de la Fed de San Francisco, Mary Daly, dijo que los datos del Índice de Precios al Consumo (IPC) de esta semana no eran tan sorprendentes, señalando que se trata de un indicador rezagado, como informó Reuters.

Otras declaraciones a tener en cuenta

"El informe de ventas minoristas de hoy es otra señal de cierto enfriamiento".

"Tendremos que depender de los datos para las subidas de tasas".

"Estamos trabajando en una economía global, mucha incertidumbre y riesgos".

"No hay duda de que necesitamos una política más restrictiva".

"El Resumen de Proyecciones Económicas de la Fed no está anquilosado; es una buena guía para la política".

"Sigo pensando que las proyecciones de septiembre son realmente razonables".

"Nos estamos ajustando a una economía fuerte".

"Los datos están llegando más o menos como esperábamos".

"Hay que asegurarse de que la inflación no se enquiste".

"Dejaremos de subir las tasas cuando sea apropiado, y luego las mantendremos por un tiempo".

"Podemos corregir el rumbo si es necesario".

"El 4.5%-5% es la tasa máxima de los fondos federales, y luego la mantendremos ahí".

"No se oyen señales de recesión cuando se habla con los contactos en el distrito".

"La gente espera que la desaceleración sea breve, no profunda".

"El mercado laboral tiene que enfriarse más".

"Estamos empeñados en que la demanda vuelva a estar en línea con la oferta".

Reacción de los mercados

El Índice del dólar subió un 0.55% en el día, hasta 113.08, tras estos comentarios.

El USD/JPY ha alcanzado finalmente el objetivo central que Credit Suisse mantiene desde abril en 147.62/153.01, el máximo de 1998 y el retroceso del 38.2% de la tendencia bajista de 1982/2011. El par está listo para ver un techo importante aquí.

Soporte inicial en 146.86

"Nuestra tendencia sigue siendo la de un mayor impulso hacia la zona de 147.62/153.01, con una resistencia por encima de 147.62/68 en 148.42, por delante de la resistencia de la tendencia de abril en 149.17. Con una resistencia de brecha rara desde agosto de 1990 vista en 149.31 y la barrera psicológica de 150.00 justo por encima, buscamos un tope potencial en esta zona de 149.17/150.00".

"Soporte en 146.86 inicialmente, con un sesgo inmediato al alza por encima de 146.52. Si se rompe, puede producirse un retroceso más profundo hacia la media exponencial de 13 días en 145.70/64, pero aquí se esperan nuevos compradores."

- La confianza del consumidor mejoró ligeramente a principios de octubre en Estados Unidos.

- Las perspectivas de inflación a largo plazo de la Universidad de Michigan aumentaron hasta el 2.9% desde el 2.7%.

El sentimiento del consumidor en EE.UU. mejoró ligeramente a principios de octubre con el índice de confianza del consumidor de la Universidad de Michigan que subió a 59.8 (preliminar) desde 58.6 en septiembre. Este dato superó las expectativas del mercado, que lo situaban en 59, y supone el nivel más alto en seis meses.

El índice de condiciones actuales subió a 65.3 desde 59.7 y el índice de expectativas bajó a 56.2 desde 58.

También se ha informado que las expectativas de inflación a un año aumentaron hasta el 5.1% y las expectativas de inflación a cinco años subieron hasta el 2.9% desde el 2.7%.

El EUR/USD volvió a limitar su cotización en torno a 0.98. Sin embargo, el par de divisas más popular del mundo podría desarrollar una prueba de paridad en los próximos días, en opinión de los economistas de Scotiabank.

La resistencia clave para el euro se sitúa en 0.9810

"Los gráficos están realmente dominados por la gran oscilación de ayer y una sesión alcista -para el euro- fuera del rango que podría preparar al par para una prueba de la paridad en los próximos días."

"La resistencia clave está en 0.9810 intradía".

"El soporte se ve en 0.9710/20".

- Suben las expectativas de inflación medidas por la Universidad de Michigan.

- El dólar se fortalece tras reporte de confianza del consumidor, marca máximos diarios.

- EUR/USD sin cambios con respecto a una semana atrás.

El EUR/USD cayó hasta 0.9705 tras la publicación del reporte de confianza del consumidor de la Universidad de Michigan de octubre. El par por el momento consigue sostenerse sobre 0.9700 y se mueve sin un a dirección clara, con alta volatilidad.

Antes de marcar un nuevo mínimo, el EUR/USD había trepado a probar 0.9800, pero sin poder superar dicha zona nuevamente. De esta forma sigue dentro del rango 0.9700-0.9800.

El reporte de confianza del consumidor mostró una mejora desde 58.6 a 59.8 en octubre, según cifras preliminares. Esto fue mayor que el 59 esperado. Las expectativas de inflación a largo plazo subieron desde 2.7% a 2.9%. Previamente se había conocido el informe de ventas minoristas de septiembre, que mostró datos mixtos.

El dólar ganó momento tras las cifra de expectativas de inflación de la Universidad de Michigan, que también hicieron subir a los rendimientos de los bonos del Tesoro. Las acciones en Wall Street perdieron fuerza y los metales marcaron nuevos mínimos diarios.

El euro va camino a cerrar la semana sin cambios contra el dólar, con respecto al nivel de una semana atrás. Esto refleja que el dólar se mantiene firme, aunque por estos días, sin la fuerte de otras semanas. La tendencia del EUR/USD sigue siendo bajista y un cierre por debajo de 0.9630 podría activar más bajas y una prueba al piso del presente año.

Niveles técnicos

- El USD/TRY prolonga su comercio lateral por debajo de 18.60.

- La previsión del IPC de fin de año de Turquía se situó en el 67.78%.

- Se espera que el CBTR recorte la tasa de política monetaria la próxima semana.

El USD/TRY mantiene el tema del rango límite durante otra sesión del viernes.

El USD/TRY se centra ahora en el CBTR

No hay cambios en la depreciación a paso de tortuga de la moneda turca, ya que el USD/TRY sigue atascado dentro del tema de consolidación de varias sesiones justo por debajo de la zona de 18.60.

La actual recuperación del dólar mantiene la presión alcista en torno al par sin cambios, mientras que el incesante éxodo de la lira también sigue desempeñando su papel en la acción del precio en curso.

Mientras tanto, se espera que los inversores desvíen su atención hacia la reunión del CBTR de la próxima semana, en la que se prevé que el banco central reduzca aún más la tasa de recompra a una semana (probablemente en otros 100 puntos básicos) en el marco del "modelo económico de Türkiye", cuyo objetivo es impulsar las exportaciones, la producción y la inversión para lograr un déficit por cuenta corriente, todo ello mediante la reducción de las tasas.

En el calendario nacional, la previsión del IPC de final de año se revisó marginalmente al alza, hasta el 67.78% (desde el 67.73%).

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY sigue navegando por la zona de máximos históricos, cerca de 18.60, en medio de la combinación de la omnipresente debilidad de la lira y las rachas de fortaleza del dólar.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga girando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las amplias tendencias de apetito por el riesgo y la trayectoria de las tasas de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en los últimos tres meses), los tipos de interés reales siguen bien arraigados en territorio negativo y la omnipresente presión política para que el CBTR se incline por una política de tipos de interés bajos.

Además, la lira está dispuesta a seguir sufriendo en el trasfondo de los planes de Ankara de dar prioridad al crecimiento y convertir el déficit por cuenta corriente en superávit siguiendo una receta de tipos de interés más bajos.

Niveles técnicos

Hasta ahora, el par está ganando un 0.32% en 18.5872 y se enfrenta al siguiente obstáculo en 18.5980 (máximo histórico del 11 de octubre), seguido de 19.00 (nivel redondo). A la baja, una ruptura por debajo de 18.2082 (SMA de 55 días) expondría a 17.8590 (mínimo semanal del 17 de agosto) y finalmente a 17.7586 (mínimo mensual).

La primera ministra del Reino Unido, Liz Truss, declaró el viernes que han decidido mantener la subida del impuesto sobre sociedades y añadió que esto servirá de anticipo al plan fiscal a mediano plazo, confirmando las informaciones anteriores sobre un giro en el plan conocido como "mini-presupuesto", presentado semanas atrás, que desató una fuerte caída de los bonos británicos y de la libra.

"No estoy dispuesto a aceptar la falta de crecimiento de nuestro país", dijo Truss en un mensaje. Previamente se conoció que removió al ministro de Finanzas, Kwasi Kwarteng.

Sobre el impacto en los mercados del "mini presupuesto", Truss expresó que iba más lejos y rápido que lo que se esperaba. "Tenemos que actuar ahora para tranquilizar a los mercados sobre nuestra disciplina fiscal", manifestó luego. Dijo que harán lo que sea necesario para asegurar que la deuda caída con respecto al PIB a mediano plazo.

La libra sigue estando entre las monedas de peor rendimiento el viernes. El GBP/USD está debajo de 1.1200, mientras que el EUR/GBP se acerca a 0.8700.

El USD/CHF ha rechazado una resistencia importante en 1.0074/98. Los analistas de Credit Suisse esperan que el par se mantenga limitado aquí para un posible movimiento a la baja a corto plazo.

Una ruptura de 1.0074/98 podría despejar el camino hacia nuevas ganancias

"La subida del USD/CHF se limitó en la resistencia principal en la línea de tendencia desde 2016 en 1.0075. Esta fuerte reversión a la baja emparejada con el RSI diario que mantiene una divergencia bajista sigue reforzando el caso de una debilidad a corto plazo, aunque con la reciente volatilidad en mente, y con una ausencia de una ruptura más material a la baja, nos mantenemos neutrales a corto plazo por ahora."

"El soporte inmediato se ve en el mínimo reciente y en la media exponencial de 13 días en 0.9929/13, aunque sólo un cierre por debajo de 0.9876 plantearía pensamientos más serios de que el riesgo a corto plazo se desplace a la baja de nuevo."

"Por encima de la barrera principal de 1.0074/98 se vería la ruta hacia los máximos de 2019 en 1.0226/35."

Esto es lo que necesita saber para operar hoy viernes 14 de octubre:

Aquí vamos de nuevo con el Reino Unido llevando a los mercados a un alegre baile. Las últimas noticias indican que el ministro de economía Kwarteng ha dimitido oficialmente mientras la primera ministra Truss busca restaurar la confianza que tanto necesitan los mercados. Básicamente, el Reino Unido está capitulando ante los vigilantes del mercado de bonos.¡Qué espectáculo está montando el Reino Unido!

Uno pensaría que la libra esterlina se beneficiaría, ya que parece que la enorme factura de los recortes de impuestos podría no ser tan grande como se pensaba, pero sin embargo la libra esterlina ha caído. ¿Por qué? Repite conmigo, los mercados odian la incertidumbre. Sé que lo repito todo el tiempo, pero es cierto. Se puede planificar para las malas o buenas noticias, pero no para las que cambian constantemente.

Volviendo a la renta variable, el jueves fue un día increíble, pero básicamente todo el mundo estaba bajista o muy bajista. Se pusieron cortos un poco más, y luego fueron atrapados y exprimidos con fuerza. La liquidez es terrible, así que esto exageró los movimientos. La temporada de resultados sigue pareciendo decente, con Pepsi (PEP) y Domino's (DPZ) el jueves, seguidos por todos los bancos que batieron esta mañana, excepto Wells Fargo. Hasta ahora, el mercado no está muy contento y la mayoría de los valores bancarios han bajado.

¿Podrá este rally tener ahora alguna fortaleza? Eso llevaría a una mayor cobertura, y entonces tendremos a la multitud de CTAs que siguen la tendencia saltando a bordo muy pronto. Ah, sí, y cuantas más ganancias se publiquen, más empresas podrán volver a sus programas de recompra.

El dólar ha ignorado gran parte de la subida de la renta variable y ha reanudado su camino alcista hasta 113.20 para el índice del dólar, con el USD/JPY desafiando al Banco de Japón a intervenir de nuevo. El oro está a la baja y seguirá sufriendo a medida que aumenten los rendimientos. El Bitcoin sube a 19.600$ y el petróleo vuelve a bajar a 87.50$.

Los mercados europeos suben:

- Eurostoxx: +0.3%

- FTSE: +0.2%

- Dax: +0.9%

Los futuros estadounidenses son mixtos:

- Dow Jones: plano

- S&P 500: plano

- Nasdaq: -0.4%

Noticias de Wall Street (SPY) (QQQ)

El canciller británico Kwarteng abandona su puesto.

Apple (AAPL) y la NFL siguen negociando un acuerdo por los derechos de televisión.

Morgan Stanley (MS): el BPA supera, los ingresos son inferiores, las acciones bajan.

Citi (C): supera el BPA y los ingresos, las acciones bajan.

JPMorgan (JPM) supera el BPA y los ingresos, las acciones suben.

Wells Fargo (WFC): supera el BPA, las acciones suben.

El consejero delegado de Deutsche Bank (DB) dice que los bancos alemanes están bien capitalizados.

Tesla (TSLA) rebajada por Wells Fargo.

Netflix (NFLX) lanzará una capa de publicidad a 6.99 dólares al mes.

United Health (UNH) eleva sus perspectivas para 2023 y sus acciones suben antes del mercado.

Beyond Meat (BYND) reduce las previsiones de ingresos y recorta puestos de trabajo.

Margaret Steward, vicepresidenta de Meta Platforms (META), abandona la empresa.

Kroger (KR) confirma un acuerdo por Albertsons (ACI).

United Airlines (UAL) quiere comprar más de 100 aviones a Boeing (BA) o Airbus.

Nutanix (NTNX): Un artículo del WSJ dice que explora una venta.

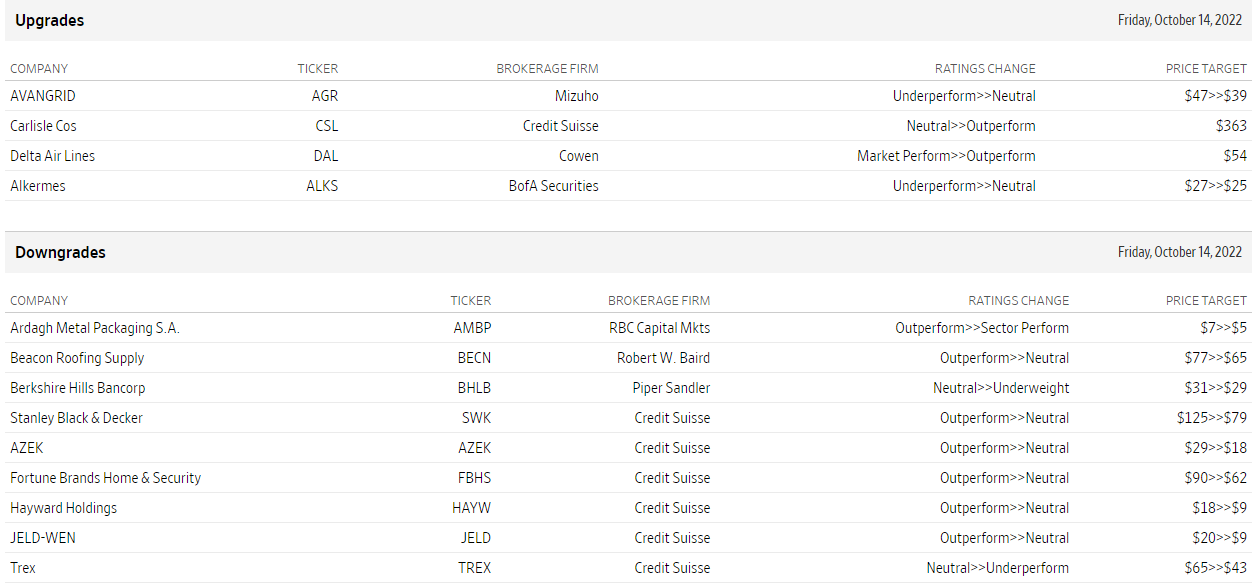

Mejoras y rebajas

Fuente: WSJ.com

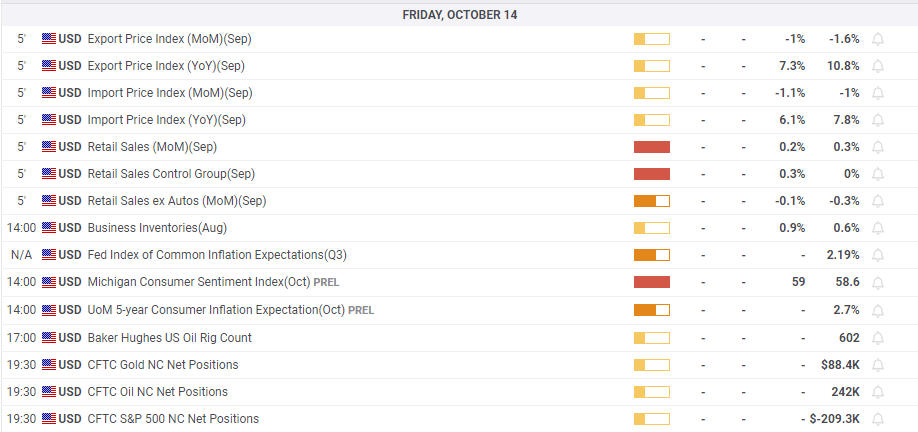

Datos económicos

- El dólar mixto el viernes, intenta recuperar la fuerza previa al dato de inflación del jueves.

- USD/MXN sigue moviéndose en sentido lateral entre 20.15 y 19.95.

El USD/MXN está operando en torno a 20.00 tras el arranque de la sesión americana del viernes, ante una continuidad de la suba en las bolsas, pero con un dólar mixto. El par continúa sin una dirección clara, moviéndose en sentido lateral.

Desde el comienzo del presente mes, el USD/MXN sigue con recorridos laterales sin alejarse de 20.00. En un momento del jueves, tras el dato de inflación de Estados Unidos, el dólar ganó momento y el par llegó hasta 20.16, el máximo intradiario en una semana. Luego comenzó una fuerte reversión que lo trajo de regreso a 19.95.

En torno a 19.95 está el límite inferior del rango actual. En caso de darse una consolidación por debajo el peso mexicano quedaría listo para extender las ganancias apuntando al soporte clave siguiente de 19.80.

Al alza, el USD/MXN tiene que superar el área de 20.15 en forma clara. Luego la siguiente resistencia está en 20.25 y por encima la zona de 20.45.

Pese a los vaivenes del mercado, el precio se mantuvo en el rango. Una extensión de las subas en Wall Street podría ser un factor que limite el avance del USD/MXN, aunque esto también dependerá de lo que hagan los rendimientos de los bonos del Tesoro.

Niveles técnicos

- El USD/CAD retrocede desde el máximo diario en medio de la aparición de nuevas ventas en torno al dólar.

- La caída de los rendimientos de los bonos estadounidenses y el impulso de apetito de riesgo pesan sobre el dólar, que es un refugio seguro.

- La caída de los precios del petróleo crudo debilita al loonie y ayuda a limitar la caída de las principales monedas.

El par USD/CAD retrocede rápidamente entre 75 y 80 puntos durante el inicio de la sesión americana y se sitúa actualmente en territorio neutral, en torno a 1.3750.

El dólar estadounidense cede sus fuertes ganancias intradía y vuelve a acercarse al mínimo semanal tocado a principios de este viernes, lo que, a su vez, provoca nuevas ventas en torno al par USD/CAD. Una nueva oleada de comercio de riesgo, junto con el retroceso de los rendimientos de los bonos del Tesoro de EE.UU., resultan ser factores clave que ejercen cierta presión a la baja sobre el dólar como refugio seguro. Dicho esto, las perspectivas de un endurecimiento más agresivo de la política de la Fed deberían actuar como un viento de cola para los rendimientos de los bonos estadounidenses y el dólar.

De hecho, los futuros de los fondos federales indican una mayor probabilidad de que se produzca la cuarta subida sucesiva de tasas de 75 puntos básicos por parte del banco central estadounidense en la próxima reunión de política monetaria de noviembre. Estas apuestas se vieron reafirmadas por las cifras más sólidas de la inflación al consumo en EE.UU. publicadas el jueves. Aparte de esto, la fuerte caída intradía de los precios del petróleo crudo está socavando el loonie vinculado a las materias primas y ofreciendo soporte al par USD/CAD. Esto, a su vez, justifica cierta cautela para los bajistas agresivos.

Los Mercados, mientras tanto, reaccionaron poco a las cifras mixtas de Ventas Minoristas de Estados Unidos para septiembre, lo que sugiere que el camino de menor resistencia para el USD es al alza. Por lo tanto, cualquier retroceso posterior podría verse como una oportunidad para iniciar nuevos posicionamientos alcistas en torno al par USD/CAD. Dicho esto, una ruptura convincente por debajo de 1.3700 anulará el sesgo positivo a corto plazo y sentará las bases para una extensión del espectacular giro del día anterior desde el nivel más alto desde mayo de 2020.

Niveles técnicos a vigilar

El ex ministro de Asuntos Exteriores británico Jeremy Hunt ha sido nombrado nuevo ministro de Economía por la Primera Ministra Liz Truss, según informó el viernes el editor de Política del Times Steven Swinford a través de Twitter.

Se espera que la Primera Ministra Truss haga el anuncio oficial en una rueda de prensa.

El ministro deFinanzas del Reino Unido, Kwasi Kwarteng, dimite oficialmente.

Reacción del mercado

Este acontecimiento no parece ayudar a la libra esterlina a encontrar demanda. En el momento de redactar este informe, el par GBP/USD cotiza en 1.1200, con una caída diaria del 1.1%. Mientras tanto, el índice FTSE 100 del Reino Unido ha subido más de un 1% en el día.

- Una combinación de factores provoca una venta agresiva en torno al GBP/USD el viernes.

- La evolución política del Reino Unido pesa sobre la libra esterlina en medio de la resurgencia de la demanda de dólares.

- El informe de ventas minoristas en Estados Unidos, de carácter mixto, no aporta ningún impulso significativo.

El par GBP/USD se ve sometido a una agresiva presión de venta el viernes y rompe una racha de dos días de ganancias hasta el máximo de una semana alcanzado el día anterior. La caída intradía está auspiciada por una combinación de factores, aunque los precios al contado muestran cierta resistencia por debajo de 1.1200.

La libra esterlina se ve presionada por los últimos acontecimientos políticos en el Reino Unido, en los que se ha informado de la destitución del ministro de finanzas Kwasi Kwarteng, lo que le convierte en el canciller que menos tiempo ha estado en el cargo desde 1970. Esto se produce en medio de la aparición de una agresiva compra de dólares, que, a su vez, se ve ejerciendo presión a la baja sobre el par GBP/USD.

Las cifras más sólidas de la inflación al consumo en EE.UU. publicadas el jueves reafirmaron las expectativas del mercado de que la Fed seguirá endureciendo su política monetaria a un ritmo más rápido. De hecho, los futuros de los fondos federales indican una mayor probabilidad de otra subida de tasas de 75 puntos básicos en la próxima reunión del FOMC en noviembre, lo que se ve apuntalando al dólar.

El dólar mantiene sus fuertes ganancias intradía y parece no verse afectado por los datos mixtos de las ventas minoristas mensuales de Estados Unidos. La Oficina del Censo de EE.UU. informó que las ventas principales se mantuvieron estables en septiembre, incumpliendo las estimaciones, mientras que las ventas sin automóviles aumentaron inesperadamente un 0.1%. Además, los datos del mes anterior también se revisaron ligeramente al alza.

Dicho esto, el retroceso de los rendimientos de los Bonos del Tesoro de EE.UU., junto con los signos de estabilidad en los mercados alcistas, impiden a los alcistas del dólar hacer apuestas agresivas. Esto, a su vez, ofrece cierto soporte al par GBP/USD, al menos por el momento. Los operadores esperan ahora que el índice preliminar de Michigan sobre el sentimiento de los consumidores y las expectativas de inflación de EE.UU. den un nuevo impulso.

Niveles técnicos a vigilar

- Ventas manufactureras caen 2% en agosto contra caída esperada del 1.8%.

- Ventas mayoristas suben 1.4% en agosto vs 0.8%.

- USD/CAD permanece en la zona de 1.3800.

Las ventas manufactureras en Canadá en agosto cayeron 2%, un poco más que el descenso esperado del 1.8%. De este forma volvieron a retroceder tras la baja del 0.6% de julio (revisado desde -0.9%).

Las ventas mayoristas, por el contrario, subieron y más de lo esperado al trepar 1.4%, contra el 0.8% del consenso del mercado. En julio habían caído 0.6%.

El USD/CAD se alejó marginalmente de los máximos del día y se mantenía en el área de 1.3800, en terreno positivo para el día ante un fortalecimiento general del dólar.

Según la BBC, el ministro británico de Finanzas, Kwasi Kwarteng, ha sido destituido por la primera ministra, Liz Truss.

Informando sobre el asunto, "The Telegraph entiende ahora que Liz Truss está preparada para destituir a Kwasi Kwarteng como canciller esta tarde", tuiteó The Telegraph. "Se pensaba que la conferencia de prensa de la primera ministra se celebraría a las 2 de la tarde, pero el momento exacto está ahora en el aire".

Reacción de los mercados

Mientras los Mercados esperan los detalles del mini-presupuesto tras este acontecimiento, el par GBP/USD continúa operando en territorio negativo en torno a 1.1250.

- Ventas minoristas se estacan en septiembre en Estados Unidos.

- Revisiones generales al alza de las cifras de agosto.

- El dólar se mantiene firme en zona de máximos diarios.

Las ventas minoristas en EE.UU. se mantuvieron sin cambios en septiembre con respecto al mes anterior, siendo que se esperaba una suba del 0.2%. En agosto se había registrado un avance del 0.4% (revisado desde 0.3%).

Sin tener en cuenta vehículos, las ventas minoristas tuvieron un avance del 0.1%, en contra del consenso del mercado que era por una caída del 0.1%. A su vez, las cifras de agosto se revisaron desde -0.3% a -0.1%.

Las ventas del grupo de control del sector minorista tuvieron una suba en septiembre del 0.4% superando las expectativas de un incremento del 0.3%. Esto le sigue a un suba del 0.2% en agosto (revisado desde 0).

El dólar no registró cambios significativos luego de los datos de ventas minoristas y se mantuvo en terreno positivo, cerca de los máximos del día a lo largo del mercado.

Más adelante el viernes se publicará el dato de confianza del consumidor de la Universidad de Michigan correspondiente a la estimación preliminar de octubre.

El funcionario del Banco Central Europeo (BCE), Bostjan Vasle, dijo el viernes que subidas de tasas de 75 puntos básicos en las reuniones de octubre y diciembre podría ser lo apropiado, según informó Reuters. "Es apropiado discutir el QT (ajuste cuantitativo) una vez que las tasas alcanzan el nivel neutral, la discusión y la decisión deben ocurrir en 2023", agregó.

Vasle expresó que las tasas deben entrar en territorio restrictivo y expresó que las decisiones deben tomarse reunión por reunión después de diciembre.

Sobre la inflación el funcionario del BCE, manifestó que podría estar cerca de un pico en caso de que no se den nuevos shocks negativos. Según su visión las expectativas de inflación de largo plazo siguen bien ancladas.

El oro está perdiendo su brillo. El agresivo endurecimiento monetario y el fortalecimiento del dólar estadounidense mantienen el trasfondo desafiante para el mercado del oro. Los estrategas de ANZ Bank esperan que el XAU/USD se hunda hacia los 1.600$ a finales de año.

El trasfondo del oro sigue siendo difícil

"La persistencia de una inflación elevada probablemente mantendrá a la Reserva Federal de EE.UU. en un ciclo de ajuste monetario agresivo durante un período prolongado. Esto debería mantener las tasas reales positivas en toda la curva; un lastre clave para el oro".

"La relación del dólar con el oro se ha fortalecido recientemente. Es probable que esto ejerza presión sobre el oro, ya que las nuevas subidas de tasas deberían hacer que el dólar siga fortaleciéndose. El comodín son los bancos centrales que defienden sus divisas vendiendo bonos del Tesoro estadounidense. Eso supondría un riesgo al alza para nuestra opinión".

"El aumento de los riesgos geopolíticos y económicos está teniendo un impacto limitado en la compra de refugios. En cambio, los inversores siguen buscando protección en el dólar".

"Vemos la caída del precio del oro hasta los 1.600$ a finales de este año".

- El EUR/USD desvanece parte de la fuerte subida posterior al dato de inflación de EE.UU.

- El siguiente nivel a la baja es el mínimo semanal cerca de 0.9630.

El EUR/USD cede la mayor parte de su reciente avance que lo llevó a alcanzar niveles jutos por encima de 0.9800, en el final de la semana.

La continuación del retroceso parece estar a la vista y tiene el potencial de desafiar el reciente mínimo semanal en 0.9631 (13 de octubre) en el horizonte a corto plazo.

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la media móvil simple de 200 días en 1.0576.

EUR/USD gráfico de día

El ministro británico de Finanzas, Kwasi Kwarteng, ha anunciado el viernes su dimisión a través de Twitter, confirmando así las informaciones anteriores.

"Es importante ahora que avanzamos enfatizar el compromiso de su gobierno con la disciplina fiscal", ha dicho Kwarteng en la carta dirigida a la Primera Ministra Liz Truss. "El Plan Fiscal a medio plazo es crucial para este fin, y espero apoyarla a usted y a mi sucesor para lograrlo".

- El AUD/USD tiene dificultades para mantener sus modestas ganancias intradía en medio de un repunte de la demanda del dólar.

- Un cambio en el sentimiento de riesgo y las expectativas de una subida de tipos agesiva de la Fed impulsan al dólar como refugio seguro.

- Los operadores esperan ahora las publicaciones macroeconómicas de EE.UU. en busca de oportunidades significativas.

El par AUD/USD atrae a nuevos vendedores cerca de la zona de 0.6350 el viernes y retrocede sus modestas ganancias intradía hasta un máximo de cuatro días. El par se desliza por debajo del nivel de 0.6300 durante la primera mitad de la sesión europea y ahora coquetea con el mínimo diario, en medio de la aparición de algunas compras en torno al dólar.

El último movimiento optimista en los mercados bursátiles, observado desde la sesión estadounidense del jueves, se desvanece con bastante rapidez en medio de la preocupación por una recesión económica mundial más profunda. El flujo anti-riesgo ayuda a reavivar la demanda del dólar como refugio seguro y ejerce cierta presión a la baja sobre el par AUD/USD. Además, las perspectivas de un endurecimiento más agresivo de la política de la Fed favorecen a los alcistas del dólar.

La Oficina de Estadísticas Laborales de EE.UU. informó de que la inflación subyacente (excluyendo los precios de los alimentos y la energía) registró el mayor aumento desde agosto de 1982. El informe del IPC, más caliente, refuerza las expectativas por una cuarta subida consecutiva de 75 puntos básicos de las tasas de la Fed en noviembre. Esto, junto con las posibles repercusiones económicas de los nuevos cierres relacionados con el covid en China, valida las perspectivas negativas a corto plazo para el par AUD/USD.

Dicho esto, los indicadores técnicos en los gráficos de corto plazo están rondando el territorio de sobreventa y justifican cierta precaución para los bajistas. No obstante, el par AUD/USD sigue en camino de registrar pérdidas por quinta semana consecutiva. Los participantes del mercado esperan ahora la publicación de las cifras de las ventas minoristas mensuales de EE.UU., que se publicarán más tarde durante la sesión norteamericana, para obtener un nuevo impulso.

La agenda económica del viernes en EE.UU. también incluye el índice preliminar de sentimiento de los consumidores de Michigan y el índice de expectativas de inflación. Esto, junto con los rendimientos de los bonos estadounidenses y los discursos de los miembros influyentes del FOMC, impulsarán la demanda del dólar y proporcionarán un nuevo impulso al par AUD/USD. Los operadores seguirán las señales del sentimiento de riesgo del mercado en general para aprovechar algunas oportunidades a corto plazo en el último día de la semana.

AUD/USD niveles técnicos

- El DXY revierte la reciente debilidad y recupera 113.00.

- Por encima de la zona de 114.00 llega el máximo de 2022, cerca de 114.80.

El Índice del Dólar de EE.UU. (DXY) avanza notablemente y recupera la zona más allá de 113.00 al final de la semana.

En caso de que los alcistas recuperen la iniciativa y el índice supere 114.00, el siguiente objetivo a tener en cuenta debería aparecer en el máximo de 2002 en 114.78 (28 de septiembre) antes del nivel redondo de 115.00.

Las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de ocho meses cerca de 107.90.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 103.27.

DXY gráfico de día

- Acciones mantienen, por ahora, las fuertes ganancias del martes.

- Presentan resultados los grandes bancos de Wall Street.

- Expectativa por anuncios en el Reino Unido.

- El yen sigue cuesta abajo, mientras el dólar se recupera del desplome del jueves.

- Tras dato de inflación mayor a la esperada el jueves de EE.UU., se vienen ventas minoristas y confianza del consumidor.

Los futuros de Wall Street suben modestamente, y las principales plazas bursátiles europeas ganan más del 1%, aunque se están alejando de los máximos. La volatilidad sigue firme tras el dato de inflación de EE.UU. del jueves. El dólar recupera fuerza, mientras el yen sigue cuesta abajo.

Horas movidas

El dato de inflación de EE.UU. ayer activó grandes movimientos en el mercado. Las cifras estuvieron levemente por encima de lo esperado, con una baja en la tasa anual menor a la esperada. La inflación subyacente no cede y subió a 6.6% (anual), el nivel más alto desde 1982. Esto dejó el camino listo para una suba de 75 puntos básicos para la próxima reunión de la Reserva Federal, y generó algunas apuestas por un a suba de 100 puntos.

Tras una baja brusca inicial, Wall Street revirtió dramáticamente de dirección y cerró con subas en torno al 2.50%. Los futuros apuntan a una continuación de las subas, con el S&P 500 subiendo 0.45% en la previa y el Dow Jones 0.65%.

En lo que respecta a datos el viernes será el turno de las cifras de ventas minoristas de septiembre y de confianza del consumidor de octubre de EE.UU. Horas atrás se conoció una suba levemente menor a la esperada de la inflación en China (tasa anual pasó de 2.5% a 2.8%) y un incremento en el Índice de Precios Mayoristas en Alemania en septiembre del 1.6%, llevando a la tasa anual al 19.9%, por encima del 19% del consenso del mercado.

El dólar se disparó inicialmente con las cifras de inflación el jueves pero luego cayó bruscamente, realizando una gran reversión que de confirmarse podría apuntar a cierta debilidad por delante para seguir con el rally. Las dudas del dólar no frenan el avance del USD/JPY que subió sobre 147.70, a niveles no vistos desde 1990. La debilidad del yen se muestra persistente y podría seguir así, según destacan analistas, mientras continúe la gran divergencia entre el ultra-acomodaticio Banco de Japón y el resto de los bancos centrales que están ajustando la política monetaria.

La libra está perdiendo terreno el viernes en la previa de anuncios del gobierno de la primera ministra Liz Truss, que incluiría un cambio en sus planes fiscales y la remoción del ministro de Finanzas, Kwasi Kwarteng.

Los metales siguen moviéndose con alta volatilidad y sin definir una dirección clara, pero manteniendo la tendencia bajista de fondo. El oro, tras rebotar a 1670$, está de nuevo en 1650$, mientras que plata pasó de 19.00$ a estar debajo de 19.50$. Los precios del petróleo aceleraron la caída en la última hora borrando la suba del viernes. El barril de WTI cae 1.80% y opera en 87.50$.

Las criptomonedas fueron grandes favorecidas por la caída del dólar y la suba en las bolsas el jueves y mantienen el tono positivo. Bitcoin sube más del 1.50% y opera en 19.700$. En pocas horas pasó de estar en mínimos en un mes a máximos en una semana. Ethereum gana casi 3% y opera en 1.330$.

Netflix sube 0.85% en la previa, tras presentar el jueves detalles de su nueva suscripción que incluye publicidad. Los grandes bancos presentarán resultados el viernes, incluyendo JPMorgan Chase, Morgan Stanley, Wells Fargo y Citigroup.

Niveles técnicos

- El USD/CAD protagoniza una fuerte recuperación intradía desde la zona de soporte de 1.3700.

- Las expectativas sobre la subida de tasas agresiva de la Fed reavivan la demanda del dólar y actúan como viento de cola para el par.

- Los precios del petróleo no influyen en el CAD ni proporcionan ningún impulso al par.

El par USD/CAD encuentra cierto soporte cerca del nivel de 1.3700 el viernes y detiene el retroceso del día anterior desde la región de 1.3975-1.3980, o el nivel más alto desde mayo de 2020. El par vuelve a acercarse al máximo diario y sube hacia 1.3820 durante la sesión europea.

El dólar estadounidense atrae algunas compras el último día de la semana, lo que resulta ser un factor clave que ofrece soporte al par USD/CAD. Las cifras más sólidas de la inflación al consumo en EE.UU. publicadas el jueves reafirmaron las expectativas del mercado por una cuarta subida consecutiva de los tipos de interés de 75 puntos básicos por parte de la Reserva Federal en noviembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y actúa como un viento de cola para el dólar.

Dicho esto, un cambio drástico en el sentimiento de riesgo global podría frenar cualquier ganancia significativa para el dólar como refugio seguro y el par USD/CAD, al menos por el momento. Mentras tanto, la caída parece soportada por la moderación de los precios del petróleo crudo, que podría pesar sobre el CAD, divisa vinculada a las materias primas. No obstante, el trasfondo fundamental parece seguir inclinándose firmemente a favor de los alcistas.

Los inversores siguen preocupados por las posibles consecuencias económicas del rápido aumento de los costes de los préstamos, los riesgos geopolíticos y el resurgimiento de los casos de COVID-19 en China. Esto debería seguir beneficiando a la condición de refugio seguro del dólar. Además, el temor a una mayor recesión económica mundial y a nuevos cierres relacionados con el COVID en China hará mella en la demanda de combustible, lo que, a su vez, podría pesar sobre los precios del petróleo crudo.

Los factores mencionados sugieren que el camino de menor resistencia para el par USD/CAD es al alza. Dicho esto, una ruptura convincente por debajo del nivel redondo de 1.3700 podría anular las perspectivas positivas y provocar una venta técnica agresiva. La subsiguiente caída indicará que la reciente recuperación desde el nivel psicológico de 1.3500 ya se ha agotado.

Los participantes del mercado esperan ahora la agenda económica de EE.UU., con la publicación de las cifras mensuales de las ventas minoristas, el sentimiento preliminar del consumidor de Michigan y el índice de expectativas de inflación. Esto, junto con los rendimientos de los bonos estadounidenses y los discursos de los miembros influyentes del FOMC, impulsarán la demanda del dólar. Además, la dinámica de los precios del petróleo podría generar oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos

- El EUR/JPY encuentra una resistencia inicial cerca de 144.40 el viernes.

- Más ganancias podrían desafiar el máximo anual cerca de 145.60.

El EUR/JPY alcanza nuevos máximos mensuales en torno a 144.40, aunque después pierde algo de terreno.

Hasta el momento, la recuperación parece estar apuntalada por la zona de 141.00, que se erige como un soporte bastante decente por el momento. La continuación de la tendencia alcista podría llevar a una visita pronta al máximo de 2022 en 145.63 (12 de septiembre).

Mientras tanto, de seguir por encima de la media móvil simple de 200 días en 136.44, la perspectiva constructiva para el cruce debería permanecer sin cambios.

EUR/JPY gráfico de día

- El dólar sigue recuperando fuerte tras el desplome de la sesión americana del jueves.

- EUR/USD gran parte de las ganancias del jueves tras no poder sostenerse sobre 0.9800.

- Datos por delante: ventas minoristas y confianza del consumidor de EE.UU.

El EUR/USD está cayendo el viernes tras fracasar nuevamente en sostenerse sobre 0.9800, debilitado por un dólar más fuerte. El retroceso desde el máximo semanal de 0.9808 se extendió hasta 0.9717 por el momento. El par se muestra debilitado en la previa de la publicación de datos económicos importantes de EE.UU.

El jueves el dólar tuvo una jornada de alta volatilidad luego de los datos de inflación se septiembre, que generaron inicialmente una apreciación, seguida luego por una dramática reversión. El viernes el billete verde para en camino a recuperar la senda alcista, aunque aún está por debajo del nivel que tenía antes de las cifras de inflación.

El calendario económico muestra por delante el reporte de ventas minoristas de septiembre de EE.UU. y cifras de confianza del consumidor. Los operadores seguirán de cerca además lo que pase con los mercados de renta fija y variable. Se agregó a los eventos a tener en cuenta la expectativa por anuncios de la primera ministra del Reino Unido, Liz Truss sobre sus planes fiscales que pueden tener un impacto sobre el euro a través del EUR/GBP.

Los rendimientos de los bonos del Tesoro se mantienen sin cambios significativos, mostrando una leve baja, mientras que los futuros de Wall Street apuntan a una apertura en positivo tras la fuerte suba del jueves.

En términos semanales, el EUR/USD opera en la previa de la sesión americana en el mismo nivel que tenía una semana atrás. De esta forma, si bien evitó marcar nuevos mínimos en décadas, tampoco consigue dejar atrás la zona comprendida entre 0.9850 y 0.9660. Un cierre por debajo de este último nivel sería una señal negativa para el euro.

Niveles técnicos

- El oro se mueve a la baja por segundo día consecutivo ante la aparición de nuevas compras en torno al dólar.

- Las expectativas por subidas de tasas de la Fed más agresivas ayudan al dólar a frenar el descenso posterior al IPC de Estados Unidos.

- El flujo monetario anti-riesgo podría dar soporte al XAU/USD antes de los datos económicos de EE.UU.

El oro tiene dificultades para aprovechar el movimiento de recuperación del día anterior y se encuentra con nuevas ventas cerca de la región de 1.671$-1.672$ el viernes. La venta intradía se acelera durante la primera mitad de la sesión europea y arrastra al XAU/USD hacia la zona de los 1.650$.

Tras el espectacular giro del día anterior desde los máximos tras el IPC, el dólar estadounidense vuelve a marcar un nuevo mínimo semanal y ejerce presión a la baja sobre el precio del oro, denominado en dólares. Las sólidas cifras de la inflación al consumidor IPC en EE.UU. reafirmaron las expectativas de que la Fed mantendrá su agresiva política de endurecimiento.

De hecho, los precios actuales del mercado indican una mayor probabilidad de otra subida de tasas de 75 puntos básicos en la reunión de noviembre del FOMC. Esto se considera otro factor que pesa sobre el metal amarillo, que no ofrece rendimientos, por segundo día consecutivo. No obstante, un cambio de sentimiento en cuanto al riesgo podría limitar las pérdidas del oro de refugio seguro.

El optimismo inicial de los mercados financieros se desvanece con bastante rapidez en medio de la preocupación por los vientos en contra en la economía derivados del rápido aumento de los costes de los préstamos y los riesgos geopolíticos. Además, los nuevos cierres por el COVID-19 en China se suman a la creciente preocupación por la inminente recesión y desencadenan un nuevo movimiento a la baja en los mercados de acciones.

Desde el punto de vista técnico, una ruptura y aceptación sostenida por debajo del soporte horizontal de 1.660$ podría considerarse un nuevo desencadenante para los bajistas. Por lo tanto, un retroceso hasta el mínimo del día anterior, en torno a la zona de 1.643$-1.642$, sigue siendo una posibilidad clara. Los bajistas podrían intentar desafiar el mínimo de los últimos años en la zona de los 1.615$.

Los operadores esperan que las cifras mensuales de las ventas minoristas de EE.UU. den un nuevo impulso. En la agenda económica de los Estados Unidos también se publicará el índice de sentimiento del consumidor de Michigan y el índice de expectativas de inflación. Esto, junto con los discursos de los funcionarios de la Fed, influirá en el dólar y producirá oportunidades a corto plazo en torno al oro.

Oro niveles técnicos

El editor de Política de The Times, Steven Swinford, tuiteó el viernes que la primera ministra del Reino Unido, Liz Truss, tenía previsto anunciar planes para aumentar el impuesto sobre sociedades. En un tuit posterior, Swinford también dijo que la primera ministra Truss pretendía despedir al ministro de Finanzas, Kwasi Kwartend, pero añadió que no estaba claro quién lo sustituiría.

Swinford escribió que el ministro se reunirá en breve con la primera ministra para confirmar el cambio de rumbo, y que se están llevando a cabo discusiones en la 10 y 11 Downing Street, antes de una declaración pública de la primera ministra".

Un portavoz de Truss se abstuvo de comentar estos acontecimientos.

Por el momento, la libra se mantiene con relativa calma en el mercado. El GBP/USD cae en forma modesta ante un dólar más firme y opera en torno a 1.1245, mientras que EUR/GBP registra una leve suba y cotiza sobre 0.8650.

- El dólar recupera fuerza tras la caída del jueves.

- El yen sigue bajo presión, en descenso, generando especulaciones por intervención.

- USD/JPY se acerca rápidamente a 150.00.

El USD/JPY tuvo un corto retroceso el jueves, y el viernes retomó el recorrido alcista, apoyado en un fortalecimiento del dólar. El par trepó hasta 147.78, alcanzando niveles no vistos desde agosto de 1990.

En la previa de la sesión americana el USD/JPY se mantiene en la zona de máximos, con el tono alcista intacto. De esta forma se sigue acercando a 148.00 y también asoma en el horizonte el nivel de 150.00. Esto genera especulaciones sobre la posibilidad de otra intervención en el mercado de divisas por parte de las autoridades japonesas para limitar la depreciación de la moneda. No luce probable que ocurra en lo que resta del viernes.

El foco del mercado seguirá estando en lo que dejaron las cifras de inflación de EE.UU. Se sumará además el reporte de ventas minoristas y el de confianza del consumidor. Lo que pase en las bolsas y el mercado de bonos también seguirá siendo clave. Los grandes bancos de Wall Street presentarán hoy sus resultados corporativos del tercer trimestre.

El USD/JPY va camino a tener la novena ganancia semanal consecutiva, acumulando un avance en dicho período de casi 1500 pips. La divergencia en las políticas monetarias del Banco de Japón y la Reserva Federal ha sido y sigue siendo el factor detrás de la suba.

Niveles técnicos

Los valores de EE.UU. protagonizan un notable cambio de rumbo. Los analistas de Société Générale informan de que el índice S&P 500 podría seguir ganando si supera la zona de 3810/40.

El impulso bajista no se ha recuperado

"El S&P 500 ha protagonizado un fuerte rebote tras alcanzar los 3490 completando el 50% de retroceso de la tendencia alcista de 2020-2022. Cabe destacar que el impulso bajista no se ha recuperado tras múltiples rupturas por debajo de los mínimos de junio".

"No se puede descartar un rebote a corto plazo; sería interesante ver si el índice puede formar una base y recuperar los máximos recientes cerca de 3810/3840. Esta zona debe ser superada para afirmar un movimiento alcista significativo".

"La inflación en la zona del euro es demasiado alta y es probable que se mantenga por encima del objetivo del Banco Central Europeo (BCE) durante un largo periodo de tiempo", dijo el viernes la presidenta del Banco Central Europeo, Christine Lagarde.

Declaraciones destacadas

"El Consejo de Gobierno del BCE espera seguir subiendo las tasas de interés en las próximas reuniones".

"Los riesgos para las perspectivas de inflación son principalmente al alza".

"A pesar de los recientes ajustes, los mercados financieros parecen seguir incluyendo en precio resultados que podrían resultar demasiado optimistas".

Reacción de los mercados

El par EUR/USD no mostró ninguna reacción inmediata a estos comentarios y en estos instantes pierde un 0.4% en el día en 0.9732.

El Ministerio de Economía alemán dijo el viernes en un comunicado que el "gobierno espera una recesión que abarque tres trimestres seguidos, a partir del tercer trimestre de 2022".

"Los indicadores económicos sugieren que la economía alemana se enfrenta a un invierno difícil", añadió el Ministerio.

Reacción de los mercados

El EUR/USD amplía sus pérdidas por debajo de 0.9750 ante la renovada fortaleza del dólar estadounidense y el ambiente de nerviosismo en los mercados. El par ha bajado un 0.23% en el día. Se esperan los datos de las ventas minoristas y del sentimiento del consumidor de EE.UU. para encontrar nuevas oportunidades de trading en el principal par de divisas.

Tras un descenso desde el máximo alcanzado tras el recorte de la producción de la OPEP+, los precios del petróleo crudo vuelven a estar dispuestos a seguir una trayectoria ascendente. Los estrategas de TD Securities han subido sus previsiones sobre el petróleo.

Es poco probable que el petróleo se sitúe en territorio de tres cifras

"Nos sentimos cómodos al afirmar que los últimos objetivos de producción de la OPEP+ han inclinado los riesgos de los precios al alza de forma muy convincente. Por este motivo, hemos aumentado nuestra previsión para el cuarto trimestre del 2022 del WTI a 94$ el barril (99$ para el Brent) y la media de 2023 a 97$ por barril (101$ el Brent)".

"A pesar de que se espera un endurecimiento de la dinámica de la oferta y la demanda, todavía no se espera un aumento de tres dígitos en los próximos meses, ya que parece cada vez más probable que la disminución del crecimiento de la demanda mundial compense gran parte de los recortes de la OPEP+."

"Dada la estrechez de la oferta y la demanda y los inventarios históricamente bajos, es más probable que se produzca un movimiento convincente hacia el territorio de los 100 dólares o más cuando el mercado esté preparado para llamar a la estabilización de la economía y haya un giro de la Fed."

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, dijo el viernes que 'nuestra respuesta dependerá de cómo evolucionen los datos en los próximos meses'.

Declaraciones destacadas

"Dependemos de los datos que recibamos".

"Hay un nivel de incertidumbre muy alto".

"La política monetaria tiene que ajustarse a estas nuevas características estructurales que pueden empujar la inflación al alza".

"Como recomendación general, la política fiscal tiene que ser compatible con el proceso de normalización de la política monetaria".

"Haremos lo necesario para que la inflación vuelva a nuestro objetivo del 2% a medio plazo".

"Es muy difícil determinar el nivel de la tasa terminal".

Reacción de los mercados

La moneda común no se ha visto afectada por el comentario anterior, y el par EUR/USD sube en estos momentos un 0.14% en el día, hasta 0.9787.

A la luz de la reciente acción del precio, el GBP/USD podría intentar un movimiento hacia 1.1440 en el corto plazo, según el estratega de mercados Quek Ser Leang y el estratega senior de FX Peter Chia, de UOB Group.

Perspectiva 24 horas: "Ayer mantuvimos la opinión de que la rápida subida de la libra podría probar primero 1.1175 antes de que aumentara el riesgo de un retroceso. Sin embargo, la divisa superó 1.1175 y alcanzó un máximo de 1.1380 antes de relajarse para cerrar con una importante subida a 1.1332 (+2.10%). La fuerte recuperación parece haber sido exagerada y es poco probable que la libra siga avanzando. Para hoy, es más probable que cotice dentro de un rango relativamente amplio de 1.1220/1.1390".

Próximas 1 a 3 semanas: "Ayer destacamos que no se descartaba un nuevo descenso, pero era poco probable que se rompiera el soporte de 1.0840. No esperábamos la fuerte recuperación que llevó a la libra a un máximo de 1.1380. Aunque está sobrecomprada, la rápida recuperación ha cobrado impulso y podría subir hasta 1.1440. En general, sólo una ruptura de 1.1120 (nivel de 'fuerte soporte') indicaría que la recuperación de la libra no se extendería más."

El responsable de la política del Banco Central Europeo (BCE ) y jefe del banco central eslovaco, Peter Kazimir, declaró el viernes que "una subida de tasas de 75 puntos básicos en octubre es apropiada".