- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/JPY ha alcanzado una importante zona de resistencia en 144.00.

- El gráfico diario muestra una formación de triángulo alcista.

El EUR se aprecia el jueves por tercer día consecutivo, para retroceder la reversión de la semana pasada y volver a una zona de resistencia clave en 144.00, que se está poniendo a prueba en el momento de escribir este artículo.

El par se encuentra ahora mismo en el punto en el que los alcistas fueron limitados a principios de octubre, el 20 de septiembre, y también el 20, 22, 23 y 28 de junio. Esa línea de resistencia y el soporte de la línea de tendencia alcista de los mínimos de principios de agosto están formando un patrón de triángulo ascendente.

Además, las medias móviles de 50 y 10 días presentan un cruce alcista, mientras que el RSI muestra cierto margen antes de alcanzar niveles de sobrecompra.

Esto podría animar a los alcistas a romper por encima de los mencionados 144.00, con el objetivo de alcanzar el máximo del 12 de septiembre en 145.65 por delante del máximo de 2014 en 149.65.

A la baja, el soporte inmediato se encuentra en 140.85 (mínimo del 10 de octubre) antes del soporte de la línea de tendencia en 140.35. Una vez por debajo de aquí, los osos podrían tomar el control, empujando al par hacia los mínimos de septiembre en 137.30.

Gráfico diario del EUR/JPY

Niveles técnicos a vigilar

- El GBP/JPY avanza con fuerza, más de un 2.20%, alcanzando un nuevo máximo de un mes, aunque la recuperación se estanca.

- El GBP/JPY tiene un sesgo alcista, pero podría caer hasta 164.80, ya que el par está sobrecomprado, como muestra el gráfico horario del RSI.

El GBP/JPY repunta con fuerza en la sesión norteamericana, ya que un impulso de riesgo hace que las acciones de EE.UU. extiendan sus ganancias después de caer tras un informe de alta inflación de EE.UU.. Además, los rumores de un posible giro de 180 grados en el presupuesto de reducción de impuestos del Reino Unido presentado en septiembre mantienen la libra esterlina al alza. En el momento de escribir estas líneas, el par GBP/JPY cotiza a 166.56.

Pronóstico de precios del GBP/JPY

El GBP/JPY alcanzó un nuevo máximo de octubre en 167.27, después de que el par superara la EMA de 100 días de 163.17, al tiempo que superaba los 165.71, el máximo de la semana pasada, lo que exacerbó una recuperación por encima de 167.00. Sin embargo, la tendencia alcista perdió fuerza cuando los operadores europeos se retiraron de sus mesas. A pesar de la fuerte recuperación de 300 puntos, el Índice de Fuerza Relativa (RSI) se encuentra en territorio positivo, lo que sugiere que los compradores están recibiendo un respiro antes de desafiar los 167.94, el máximo de septiembre.

El gráfico de una hora del GBP/JPY muestra que el precio está sobreextendido, ya que el Índice de Fuerza Relativa (RSI) está sobrecomprado. Por lo tanto, el retroceso desde los máximos diarios abre la puerta a un movimiento de reversión a la media extendido antes de reanudar la tendencia alcista.

Por lo tanto, el primer soporte del GBP/JPY sería la confluencia de un retroceso Fibonacci del 38.2% y el pivote R2 en torno a 165,38/61, seguido del 50% del nivel Fibonacci en 164.79. Una ruptura por debajo expondrá la intersección de la EMA de 20 y el pivote diario R1 en torno a 164.21/31, desde donde el cruce de divisas podría recuperarse para desafiar 167.94.

Niveles técnicos clave del GBP/JPY

Lo que hay que tener en cuenta el viernes 14 de octubre:

La inflación estadounidense puso en jaque a los mercados el jueves y estuvo detrás de algunos movimientos salvajes y volátiles.

Según la publicación oficial, el Índice de Precios al Consumo de EE.UU. subió un 8.2% interanual en septiembre, por encima del 8.1% esperado, aunque se moderó por tercer mes consecutivo. La inflación subyacente anual, por su parte, alcanzó un nuevo máximo plurianual del 6.6%. La reacción inicial a la noticia fue negativa. Wall Street se desplomó, los rendimientos se dispararon y el dólar se disparó. Sin embargo, los Mercados cambiaron de rumbo tras la campana de apertura, y el dólar terminó la jornada con pérdidas frente a la mayoría de sus rivales principales.

Los swaps de la Fed cotizan en su totalidad una subida de tipos de 75 puntos básicos en noviembre y un tipo de interés máximo del 4.85% en marzo de 2023. Es prácticamente el mismo panorama que teníamos antes de la publicación, lo que explica en parte el regreso de las acciones. La ausencia de noticias fue vista como una buena noticia después de una segunda reflexión.

Además, volvió a haber ruido procedente del Reino Unido. Los rumores y las idas y venidas sobre el mini-presupuesto del Reino Unido terminaron, favoreciendo la demanda de la libra y añadiendo presión a la moneda americana. El interés especulativo ahora cree que no habrá recortes de impuestos, mientras que había conversaciones en el mercado que apuntaban exactamente a lo contrario. Se esperaba que el Ministro de Hacienda, Kwasi Kwarteng, hiciera un anuncio, pero acabó diciendo que habría más detalles sobre el presupuesto el 31 de octubre.

Por otro lado, las cosas entre Rusia y Ucrania no van mejor. Rusia dijo que la adhesión de Ucrania a la OTAN podría desencadenar una guerra en el tercer mundo. Además, las restricciones relacionadas con el coronavirus en Shanghái (China) alimentaron el temor a otro cierre masivo en la región. Mientras tanto, el ministro de Sanidad alemán, Karl Lauterbach, pide que se reintroduzca la obligación de llevar mascarilla, citando un "fuerte aumento" de los casos de covirus.

El EUR/USD se negocia en torno a 0.9770, mientras que el GBP/USD mantiene importantes ganancias en torno a 1.1315. Las divisas vinculadas a las materias primas se desplomaron antes de la apertura de Wall Street, pero lograron registrar ganancias frente al dólar. El AUD/USD ronda los 0.6300, mientras que el USD/CAD baja a 1.3740.

El USD/JPY alcanzó un nuevo máximo histórico de 147.66. Los inversores temen una posible intervención del BOJ después de que el par reanude su avance.

Eloro terminó la jornada en rojo, a pesar de haber superado su mínimo intradía, cotizando ahora en torno a los 1.663$ la onza troy. Los precios del petróleo crudo subieron, con el WTI cambiando de manos en torno a los 89$ el barril.

Wall Street se mostró muy volátil. El índice Dow Jones sumó unos 850 puntos, después de haber cotizado más de 500 puntos en rojo antes de la publicación de la inflación estadounidense. El SP500 y el Nasdaq Composite sumaron más de un 2% cada uno.

En la sesión asiática se publicarán los datos de inflación y comercio de China, que podrían afectar al sentimiento del mercado. Más tarde, el viernes, se publicarán las Ventas Minoristas de Estados Unidos.

Predicción de los 3 mejores precios Bitcoin, Ethereum, Ripple: El comienzo de un criptoinvierno

¿Le ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- Las acciones estadounidenses rebotan en el comercio de mediodía a pesar de la publicación del IPC en EE.UU.

- Los alcistas han entrado a saco en Wall Street.

Las acciones estadounidenses están volviendo a entrar en territorio positivo, tras la venta masiva que se produjo antes de la apertura del mercado a raíz de los datos del Índice de Precios al Consumo. Los Valores cayeron a mínimos del año, pero los alcistas entraron con un gran descuento, haciendo que el Dow Jones y el S&P 500 subieran hasta un 2% en un momento dado.

El IPC subyacente aumentó a su ritmo anual más alto en 40 años, con una subida del 0.6% en el mes y del 6.6% en el año, y los futuros de los fondos de la Fed están valorando 75 puntos básicos en diciembre, frente a 50. Además, las expectativas de tasas terminales aumentaron hasta el 4.85% en marzo. Como consecuencia, el rendimiento del Tesoro a 10 años se recuperó hasta el 4.080%, mientras que el rendimiento a 2 años subió hasta el 4.535%.

El informe sigue a los datos del miércoles que mostraron que los precios de producción de EE.UU. aumentaron más de lo esperado en septiembre y, junto con el IPC, los operadores de los mercados monetarios están valorando una probabilidad cercana al 91% de una cuarta subida consecutiva de 75 puntos básicos por parte de la Fed en su reunión del próximo mes, y algunos también valoran un 9% de posibilidades de una subida de 100 puntos básicos.

No obstante, los mercados están descubriendo algunos precios antes de las ganancias del tercer trimestre a finales de la semana, mientras que los índices se encuentran en la parte inferior de una corrección del 50% de la recuperación de marzo de 2020. A las 13.33 horas. ET, el Promedio Industrial Dow Jones subió 851 puntos, o un 2.93%, a 30.062 y se había recuperado desde el mínimo del día a 28.660,94. El S&P 500 subió un 93.80 puntos al 2.62%, mientras que el Nasdaq Composite subía 253 puntos, o un 2.34%, a 11.037.

Gráfico semanal del S&P 500

En la señal del 50% del mercado alcista de marzo de 2020, el índice está esculpiendo una formación en M que se respetaría para ver al mercado moverse en la línea del cuello con una reversión media del 50% cayendo en los máximos del mes hasta ahora cerca de 3.806.

- El aussie rebota desde los mínimos de seis meses en 0.6170 y vuelve a 0.6300.

- El dólar estadounidense pierde terreno a medida que disminuye el efecto de los datos del IPC estadounidense.

- El AUD/USD podría depreciarse por debajo de 0.6000 - ING.

El AUD está experimentando una fuerte recuperación durante la sesión americana del jueves, borrando las pérdidas del día anterior. El par AUD/USD ha rebotado desde los mínimos de seis meses en 0.6170, volviendo a niveles justo por debajo de 0.6300 y girando a positivo en el día.

El dólar estadounidense retrocede desde sus máximos

El dólar estadounidense pierde terreno y el aussie se recupera a medida que el efecto del informe sobre la inflación en EE.UU. comienza a asentarse. Los inversores podrían estar haciéndose a la idea de que una subida de tasas de 100 BP en noviembre es bastante improbable, especialmente después del tono moderadamente dovado de las actas del FOMC de septiembre.

Según los datos del IPC estadounidense, los precios se aceleraron a un ritmo del 0.4% en septiembre, muy por encima de las expectativas de un aumento del 0.2%, y la inflación anual se disparó un 8.2%. Estas cifras dispararon las esperanzas de que la Reserva Federal pudiera aumentar los costes de los préstamos a un ritmo más agresivo en noviembre.

Los Futuros del Fondo Federal han descontado un 13% de posibilidades de una subida de tipos de 100 puntos básicos inmediatamente después de la publicación de los datos y el dólar estadounidense ha subido en todos los ámbitos. El Índice del dólar (DXY) se revalorizó hasta alcanzar un nuevo máximo de 20 años en 114.70, para bajar hasta la zona de 112.00 en el momento de escribir este artículo.

El AUD/USD podría extender sus pérdidas por debajo de 0.6000 - ING

En una perspectiva a más largo plazo, los analistas de divisas de ING, observan que es probable que el Aussie extienda su caída a niveles por debajo de 0.6000: "Seguimos siendo bajistas en el AUD/USD hasta finales de año, ya que la fragilidad del sentimiento de riesgo, los problemas económicos (y de divisas) de China y la fortaleza del USD (...). Una ruptura por debajo de 0.60 este año es totalmente posible".

Niveles técnicos a vigilar

- La libra alcanza la resistencia de 1.1400 tras una recuperación de 300 puntos.

- Las noticias de un giro en el plan fiscal del Reino Unido impulsan el cable.

- El GBP/USD se sitúa entre 1. 00 y 1.10 en los próximos meses - UBS.

La GBP parece tomarse un respiro, ya que la impresionante recuperación de 300 puntos desde la zona de 1.1060 ha encontrado vendedores en 1.1380 antes de retroceder a la zona inferior de 1.1300. La libra sigue en positivo en los gráficos diarios tras haberse apreciado más de un 3% en los dos últimos días.

Las esperanzas de un giro en el plan fiscal del Reino Unido han impulsado a la libra.

Las noticias que informan de que el Gobierno del Reino Unido podría estar debatiendo el aumento del impuesto sobre sociedades el año que viene, revirtiendo así el mini-presupuesto que conmocionó a los mercados el mes pasado, han sido bien recibidas por los inversores.

Además, el Financial Times informó el miércoles de que el Banco de Inglaterra podría haber acordado en privado con los prestamistas la posibilidad de ampliar las compras de bonos más allá del viernes, día anunciado como fecha límite para el plan de emergencia. Esto ha contribuido a aliviar la presión negativa sobre el cable.

En este trasfondo, el mercado ha pasado por alto los sombríos datos macroeconómicos publicados el miércoles. Los datos estadísticos nacionales revelaron que la economía del Reino Unido se contrajo un 0.3% en septiembre, frente a las expectativas de un rendimiento plano, debido a una caída del 1.6% en la producción de manufactura.

El GBP/USD se sitúa entre 1.00 y 1.10 en los próximos meses - UBS

Desde una perspectiva más amplia, los analistas de divisas de UBS ven el par limitado por debajo de 1.10 durante los próximos meses: "Con los mercados todavía preocupados por la viabilidad de los planes fiscales del gobierno, creemos que la libra seguirá siendo volátil, cotizando en un rango de 1.00-1.10 frente al dólar estadounidense durante los próximos meses (...) La preocupación por la estabilidad financiera del Reino Unido también está alimentando la aversión al riesgo del mercado en general, lo que también es positivo para el dólar estadounidense".

Niveles técnicos a vigilar

- El USD/JPY alcanzó un nuevo máximo de 24 años en torno a 147.67 debido a las cifras de inflación de EE.UU.

- Una vez que el polvo se asentó, el dólar se debilitó, por lo que el USD/JPY regresó por debajo de 147.00.

El USD/JPY está reduciendo sus ganancias por debajo de la cifra de 147.00 después de registrar nuevos máximos de 24 años por cortesía de los datos de inflación de EE.UU., lo que provocó un salto en los rendimientos del Tesoro de EE.UU., ya que las expectativas de un mayor ajuste de la Fed aumentan, con los operadores valorando plenamente una subida del 0.75% en noviembre. El USD/JPY cotiza a 146.88, por debajo de su precio de apertura en un 0.02%.

En la sesión del jueves, el USD/JPY subió sorprendentemente a pesar de las intervenciones verbales de las autoridades japonesas. En la sesión asiática, el Ministro de Finanzas japonés, Shunichi Suzuki, comentó que está preocupado por la reciente volatilidad en el mercado de div isas que involucra al JPY, al tiempo que dijo que las autoridades están enfocadas en la volatilidad de las divisas y no en la tasa de cambio del USD/JPY.

Por lo tanto, los operadores del USD/JPY lo percibieron como una luz verde, por lo que el par cedió la cifra de 147.00.

Pronóstico del precio del USD/JPY

El gráfico diario del USD/JPY confirma que el par tiene un sesgo alcista, aunque la acción del precio está comenzando a dar señales de que se está extendiendo demasiado. El par alcanzó un máximo diario en torno a los 147.67 de mayo de 1998, pero el USD/JPY retrocedió hacia las tasas actuales por la preocupación de una nueva intervención en los mercados de divisas. Los operadores del USD/JPY deberían saber que romper por encima de 147.67 abriría la puerta hacia 150.00.

El USD/JPY, en un marco de tiempo de una hora, sugiere que el par probó el pivote diario R1 en 147.38 cuatro veces, mientras que el Índice de Fuerza Relativa (RSI) tocó un máximo inferior, lo que sugiere que se formó una divergencia negativa, enviando al USD/JPY a caer desde el máximo diario de 147.62 hasta la EMA 20 en 146.93. Esto significa que, a medida que la tasa de cambio subía, los vendedores cobraban impulso.

Además, el RSI se está acelerando hacia el cruce de la línea central, lo que consolida aún más el caso de una corrección. Por lo tanto, el primer soporte del USD/JPY sería la confluencia de la EMA 50 y el pivote diario en torno a 146.49/57. Una ruptura por debajo expondrá la confluencia de la EMA de 100 y el punto pivote diario S1 en 146,01/06, seguido de una caída a la EMA de 200 en 145.35.

Niveles técnicos clave del USD/JPY

- El EUR/USD cayó a un mínimo diario de 0,9631 como reacción a la inflación de EE.UU., pero hay fases de recuperación.

- El IPC subyacente de EE.UU. alcanzó su nivel más alto de los últimos 40 años, con un 6.6% interanual, mientras aumentan las probabilidades de que la Fed siga endureciendo su política monetaria.

- Las solicitudes de subsidio de desempleo en EE.UU. fueron más altas de lo estimado, lo que da señales de que el mercado laboral se está relajando.

El EUR/USD se está recuperando de las pérdidas anteriores, ya que la inflación en Estados Unidos subió por encima de las estimaciones, lo que sigue poniendo a prueba la paciencia de los miembros de la Fed. El IPC subyacente en los Estados Unidos se disparó hasta un máximo de cuatro décadas, superando las previsiones, lo que refuerza los argumentos a favor de un mayor endurecimiento de la Fed en la reunión de noviembre. Por lo tanto, el EUR/USD cotiza en 0.9775, después de haber caído a 0.9631 en el día, ya que los operadores reaccionaron a los datos estadounidenses.

Las acciones estadounidenses cotizan en verde, ya que el sentimiento ha cambiado positivamente. El Departamento de Trabajo de EE.UU. informó de que la inflación en EE.UU., principalmente el IPC subyacente, aumentó más de lo estimado en un 6.6% interanual, superando el 6.3% de agosto. Por el contrario, la inflación general bajó del 8,3% del mes anterior al 8.2%, casi un 1% menos que el máximo de junio de 2022.

La reacción instintiva hizo que el EUR/USD cayera a su mínimo diario y al pivote diario S1, pero últimamente, al cambiar el estado de ánimo de los inversores, la divisa compartida está cotizando con sólidas ganancias del 0.81%.

Al mismo tiempo, se publicaron los datos sobre el empleo en Estados Unidos. Las solicitudes de subsidio de desempleo de la semana pasada, que finalizó el 8 de octubre, aumentaron en 228.000, por encima de las 225.000 previstas por los analistas de la calle, aunque las cifras de inflación de EE.UU. eclipsaron los datos.

Por otra parte, los futuros del mercado monetario están revalorizando las probabilidades de la próxima medida de la Fed. La herramienta FedWatch de CME presenta un 99% de posibilidades de que la Fed suba los tipos 75 puntos básicos en noviembre y un 62.3% de posibilidades de un movimiento de ¾ de punto para la última reunión del año.

Por parte de la UE, los jefes de los bancos centrales de Bélgica y del Bundesbank, Joachim Nagel y Piere Wunsch, pidieron al BCE más subidas de los tipos de interés debido a los altos niveles de inflación en la eurozona. Durante la sesión europea, las cifras de la inflación alemana subieron como se esperaba, pero se mantuvieron en niveles elevados, como muestra el IPC en el 10.9%, mientras que el IPC alemán se mantuvo en el 10%.

Qué hay que vigilar

La agenda económica de la Eurozona incluirá las cifras de inflación de Francia y España, además de la Balanza comercial de la UE. En Estados Unidos, las Ventas Minoristas, el sentimiento de los consumidores de la UoM, y los nuevos discursos de la Fed ofrecerán un nuevo impulso a los operadores del EUR/USD.

Previsión de precios del EUR/USD

El gráfico diario del EUR/USD muestra que el par se mantiene con sesgo bajista, comerciando por debajo de las DMA. En el momento de escribir esto, la tasa de cambio está probando la EMA de 20 días, que, si se supera, podría enviar al EUR/USD hacia la EMA de 50 días en 0.9956. Sin embargo, hay que tener en cuenta que, a menos que los compradores rompan por encima del máximo diario del 4 de octubre en 0.9997, la tendencia bajista está intacta; de lo contrario, cambiaría el sesgo a neutral a la baja, abriendo la puerta a una prueba de la EMA de 100 días en 1.0170.

- El dólar salta tras el IPC de EE.UU., pero pierde impulso en las últimas horas.

- Las acciones de EE.UU. se recuperan después de la caída, y giran a positivo.

- El NZD/USD hace suelo ligeramente por encima de 0.5500 y luego rebota con fuerza.

El NZD/USD cayó en pocos minutos de 0.5630 a 0.5510, alcanzando el nivel más bajo desde marzo de 2020 tras la publicación de los datos del IPC estadounidense. Más tarde el par recuperó terreno subiendo de nuevo hacia 0.5600.

Horas de volatilidad

El Dólar subió con fuerza inmediatamente después de la publicación del IPC de septiembre en EE.UU., que mostró lecturas superiores a las esperadas. El Índice de Precios al Consumo subió un 0.2% en septiembre, por encima del 0.1% del consenso del mercado. La tasa anual subyacente alcanzó un nuevo máximo de la década, el 6.6%.

Estas cifras desencadenaron movimientos bruscos que siguen produciéndose. El dólar se disparó y los rendimientos en Estados Unidos alcanzaron nuevos máximos históricos. Más tarde, un rebote de los precios de las acciones en Wall Street debilitó al dólar, provocando una reversión que llevó al NZD/USD a 0.5600.

El NZD/USD podría enfrentarse a una resistencia en 0.5620 antes del máximo diario en 0.5635/40. Si el par supera los 0.5740 aliviaría la presión bajista. Un retroceso por debajo de 0.5760 expondría de nuevo los recientes mínimos.

Niveles técnicos

El Banco de Inglaterra (BoE) aceptó 1.5460 millones de libras esterlinas de ofertas en la operación diaria de compra de gilts convencionales a largo plazo, frente a los 2.3754 millones de libras del miércoles, informó el jueves Reuters.

El BOE rechazó 297.2 millones de libras esterlinas de ofertas en la misma operación.

Reacción de los mercados

La libra esterlina sigue superando a sus principales rivales tras este resultado. En el momento de redactar este artículo, el par GBP/USD cotiza en 1.1230, con una subida diaria del 1.2%. Por su parte, el rendimiento del gilt británico a 2 años perdió un 4.65% en el día, situándose en el 3.82%.

- El WTI se enfrenta a una resistencia clave cerca de los 88.00$.

- Los alcistas buscan una ruptura de la línea de tendencia de resistencia y apuntan a los 90.00$.

El West Texas Intermediate, WTI, está bajo presión tras un informe sobre la inflación en EE.UU. que ha hecho que los mercados caigan en picado. En el momento de escribir este artículo, el WTI ha bajado alrededor de un 0.6%, tras haber caído desde un máximo de 88.02$ hasta un mínimo de 85.58$.

Antes de la publicación del IPC, el precio del petróleo ya estaba bajo presión debido a que la Agencia Internacional de la Energía (AIE) ha advertido que el recorte de la producción de dos millones de barriles diarios de la OPEP+ de la semana pasada amenazaba con hacer entrar a la economía global en recesión. La agencia ha rebajado su previsión de demanda para lo que queda de año y 2023. En su influyente informe mensual sobre el mercado del petróleo, la AIE afirma que los recortes de la oferta de la OPEP+ "pueden ser el punto de inflexión para una economía mundial que ya está al borde de la recesión".

Mientras tanto, los analistas de TD Valores Bursátiles afirman que "fundamentalmente, los riesgos de suministro de energía están aumentando, con un acuerdo con Irán fuera de la mesa, la producción rusa empezando a caer a un ritmo más rápido, las publicaciones de SPR de EE.UU. a punto de detenerse y las sanciones de la UE sobre el crudo ruso que entran en vigor este mes de diciembre".

La demanda ha superado las expectativas, ya que los crujidos del gasóleo han alcanzado su nivel más alto en varias décadas y los de la gasolina se han disparado. La movilidad china, medida por nuestro seguimiento del tráfico por carretera de las 15 principales ciudades por matriculaciones de vehículos, también sugiere que la demanda china se está reafirmando una vez más. La cola derecha de los precios de la energía sigue siendo gorda".

IPC de EE.UU.

En Estados Unidos se informó de que la inflación subió a un ritmo superior al esperado en septiembre, con una subida anualizada de los precios del 8,2% el mes pasado, por debajo de la subida del 8,3% de agosto, pero por encima de la previsión del consenso de los analistas de un aumento del 8,1%.

Es probable que el informe refuerce la postura de política monetaria de la Reserva Federal y dé lugar a más subidas de tipos de interés, ya que el banco central pretende frenar la economía estadounidense, lo que aumenta los riesgos de recesión.

Análisis técnico del WTI

El precio está intentando romper la línea de tendencia bajista dejando atrás una formación en W que es una formación bajista en una tendencia bajista, pero podría llevar a una ruptura alcista si los alcistas se comprometen con el soporte, como se destaca en el gráfico anterior con la vista puesta en 90.00$ bbls.

- Los alcistas del USD/CHF registran nuevos máximos históricos, pero la volatilidad de los mercados sacude a las manos débiles.

- Se ha producido una toma de beneficios tras la publicación del IPC estadounidense.

El USD/CHF se ha recuperado gracias al índice de precios al consumo de EE.UU., que ha hecho que el dólar, según el índice DXY, se acerque a la zona de 114.776 y al ciclo alcista. Sin embargo, los Mercados son volátiles y el dólar está volviendo a caer bajo presión en los primeros 30 minutos de la apertura al contado en Wall Street, potencialmente afectado por alguna actividad sospechosa en el USD/JPY.

Mar de rojo tras el IPC estadounidense

El dato es un golpe para la Reserva Federal, ya que sus esfuerzos por frenar la inflación aún no han dado señales significativas de que estén moviendo la aguja. Unas cifras de inflación en EE.UU. más elevadas de lo esperado, tanto en el índice subyacente como en el general, han animado a los operadores de tipos de interés a corto plazo de EE.UU. a valorar la posibilidad de una subida de los tipos de interés de la Fed de 100 puntos básicos en noviembre, desde el cero anterior al informe del IPC. En consecuencia, los índices de referencia de EE.UU. se desplomaron y el Dow tocó un mínimo de 28.660 en una fuerte brecha de apertura bajista desde 28.983, alrededor de un 1.8% menos. Sin embargo, el Nasdaq Composite fue el índice principal más débil, con una caída del 3%, mientras que el S&P 500 cayó un 2.6%.

Sin pivote de la Fed a la vista

Olvídese de un pivote de la Fed, ya que los futuros de los fondos de la Fed valoran ahora las probabilidades de un movimiento de 75 puntos básicos en diciembre, al igual que en noviembre. "Los operadores valoran ahora una subida de tipos de 64 puntos básicos en diciembre, frente a los 57 puntos básicos anteriores a los datos, lo que implica esencialmente una mayor probabilidad de una subida mayor. La posibilidad de una subida de 100 puntos básicos en noviembre también ha aparecido, aunque actualmente se considera poco probable, con sólo un 9% de probabilidad", informó Reuters.

- El dólar sube fuertemente tras dato de inflación de EE.UU.

- Inflación no cede como se espera, manteniendo expectativas de una Fed agresiva.

- USD/MXN se mantiene en rango, entre 19.95 y por debajo de 20.20.

El USD/MXN saltó desde 19.96 hasta 20.16, tras conocerse las cifras de inflación de septiembre de Estados Unidos. Pese a subir a máximos en una semana, el par se mantiene en el rango de las últimas jornadas, aunque con riesgos alcistas al alza ante la fortaleza del dólar.

El Índice de Precios al Consumidor en EE.UU. subió 0.2% en septiembre, por encima del 0.1% esperado; la tasa anual bajó solo a 8.2%. El índice subyacente trepó con respecto a doce meses atrás al 6.6%, el máximo en décadas. Estas cifras hicieron subir al dólar en el mercado, y tiraron abajo el precio de las acciones, además de los metales.

Las monedas de mercados emergentes también tuvieron grandes retrocesos frente al dólar luego de las cifras de inflación. El peso mexicano está lejos de las de peor rendimiento.

El USD/MXN se mantiene en un rango lateral operando con soporte en 19.95 y sin poder superar 20.20. El sesgo lateral por el momento tiene los riesgos por un quiebre al alza, con el dólar fuerte en el mercado y la aversión al riesgo. Pero recién una confirmación sobre 20.20, dejaría al dólar posicionado para una extensión alcista.

Niveles técnicos

- El GBP/USD se recupera por segundo día consecutivo y alcanza un máximo de una semana el jueves.

- Las conversaciones sobre un minipresupuesto por parte del gobierno británico impulsan la libra esterlina y ofrecen soporte.

- La recuperación del IPC de EE.UU. limita el par cerca de 1.1300.

El par GBP/USD gana una fuerte tracción positiva por segundo día consecutivo el jueves y se basa en el buen rebote del día anterior desde un mínimo de casi dos semanas. El par alcanza un máximo de una semana, aunque se tambalean cerca de la señal de 1.1300 tras la publicación de las cifras de la inflación al consumo en Estados Unidos.

La libra esterlina recibe un fuerte impulso en medio de las conversaciones sobre la posibilidad de que el nuevo gobierno del Reino Unido dé marcha atrás en sus amplios recortes de impuestos anunciados en el minipresupuesto de septiembre. Sin embargo, el movimiento positivo intradía se agota en medio de un fuerte repunte de la demanda del dólar estadounidense, reforzado por un informe más fuerte sobre el IPC de EE.UU. y las expectativas de la Fed.

Desde un punto de vista técnico, el par GBP/USD encontró un soporte decente el miércoles cerca del nivel de retroceso de fibonacci del 50% de la reciente y fuerte recuperación desde un mínimo histórico. Un movimiento posterior más allá de la SMA de 100 periodos en el gráfico de 4 horas provocó algunas ventas técnicas y contribuyó al fuerte movimiento intradía al alza.

Sin embargo, los alcistas se enfrentan a un rechazo cerca de la SMA de 200 horas, que actualmente está fijada cerca de la cifra redonda de 1.1300 y que debería actuar como punto pivote. Mientras tanto, los indicadores técnicos en el gráfico diario -aunque se han recuperado del territorio negativo- todavía no han ganado ninguna tracción significativa y justifican la precaución de los alcistas.

Por lo tanto, será prudente esperar a que la fuerza se mantenga más allá de 1.1300 antes de que los operadores comiencen a posicionarse para cualquier movimiento de apreciación adicional. El par GBP/USD podría entonces acelerar el impulso hacia el siguiente obstáculo relevante cerca de la zona de 1.1370 antes de intentar recuperar la señal de 1.1400.

Por otro lado, la zona horizontal de 1.1120-1.1115 parece proteger la baja inmediata por delante del nivel de 1.1100. Cualquier descenso adicional podría encontrar un buen soporte cerca de la zona de 1.1085 (SMA de 100 períodos en el gráfico de 4 horas), seguida de cerca por el 38.2% del nivel Fibonacci, en torno a la zona de 1.1065-1.1060.

Una ruptura convincente por debajo de este último sugiere que la tendencia alcista de dos días ha perdido fuerza y el sesgo está a favor de los bajistas.

Gráfico de 4 horas del GBP/USD

-638012654860732247.png)

Niveles clave a vigilar

- El dólar se dispara en el mercado tras dato de inflación de EE.UU.

- Expectativa de una Fed más agresiva generan fuerte caída en bonos del Tesoro.

- XAU/USD pierde 40$ desde el pico del día, se acerca a 1600$.

El oro perdió más de 30$ tras la publicación del dato de inflación de septiembre de EE.UU. y pasó de estar en máximos de dos días cerca de 1680$ a desplomarse hasta 1643$, el nivel más bajo en dos semanas.

El precio del metal amarillo se mantiene bajo presión, en la zona de mínimos. El siguiente soporte se puede ver en 1635$, una de las últimas defensas para una nueva visita al mínimo del año en 1614$.

El desplome se activó luego de que se conociera que el Índice de Precios al Consumidor de EE.UU. en septiembre subiera 0.2%, por encima del 0.1% esperado, llevando la tasa anual desde 8.3% a 8.2%. La lectura subyacente anual subió a un nuevo máximo en décadas en 6.6%, mayor al 6.5% del consenso del mercado.

Tras las cifras los bonos del Tesoro se desplomaron llevando a los rendimientos a nuevos máximos en años. El tramo a 2 años supero 4.5% y el de 10 años el 4%. Los futuros de Wall Street pasaron de estar en terreno positivo a mostrar caídas superiores al 2%. La plata perdió casi 50 centavos en minutes. Cae más del 2.60% y opera en torno a 18.50$.

Niveles técnicos

- El AUD/USD se encuentra con una oferta agresiva y se hunde a su nivel más bajo desde abril de 2020.

- El dólar se fortalece de forma generalizada tras el informe del IPC de EE.UU. y ejerce presión.

- El estado de aversión al riesgo también contribuye a alejar los flujos del aussie, sensible al riesgo.

El par AUD/USD se ve sometido a una intensa presión de venta durante el inicio de la sesión norteamericana y se hunde hasta su nivel más bajo desde abril de 2020 en reacción a unas cifras más sólidas de la inflación al consumo en Estados Unidos.

De hecho, la Oficina de Estadísticas Laborales de EE.UU. informó de que el IPC general subió un 0.4% intermensual (0.2% previsto) y la tasa anual se redujo al 8.2% desde el 8.3% de agosto, aunque siguió siendo superior al 8.1% estimado. Además, la inflación subyacente, que excluye los precios de los alimentos y la energía, se mantuvo en el 0.6% durante el mes informado y se aceleró del 6.3% al 6.6% interanual, el más alto desde agosto de 1982.

Esto se debe a que las Minutas del Comité Federal de Mercado Abierto (FOMC) publicadas el miércoles son más restrictivas y aumentan las apuestas por un ajuste más agresivo de la política monetaria de la Fed. De hecho, los Mercados han empezado a valorar la posibilidad de una subida de tipos de interés de la Fed de 100 puntos básicos en noviembre. Esto, a su vez, impulsa el rendimiento de la nota de referencia del Tesoro de EE.UU. más allá del umbral del 4 % e impulsa al dólar.

Aparte de esto, una nueva oleada de sentimiento de riesgo global -como se desprende de otra ronda de ventas en los mercados de acciones- apuntala al dólar como refugio seguro y pesa sobre el aussie, sensible al riesgo. Aparte de esto, la venta técnica por debajo del anterior mínimo del año, en torno a la región de 0.6235, agravó aún más la presión bajista que rodea al par AUD/USD y contribuye a la fuerte caída.

Dicho esto, las condiciones de ligera sobreventa en los gráficos intradía impiden a los bajistas realizar nuevas apuestas y limitan la caída del par AUD/USD, al menos por el momento. Sin embargo, el trasfondo fundamental sugiere que cualquier intento de recuperación podría ser visto como una oportunidad de venta y corre el riesgo de desvanecerse rápidamente en medio de los riesgos de recesión que se avecinan.

Niveles técnicos a vigilar

Esto es lo que necesita saber para operar hoy jueves 13 de octubre:

Otra sacudida del IPC, ¡y aquí vamos de nuevo! Estamos atrapados en un entorno inflacionista. Hasta ahora ese entorno parece bueno para las empresas que pueden repercutir las subidas de precios. Pepsi (PEP), Delta (DAL) y otras están superando los beneficios. Bank of America (BAC) ha dicho que el consumidor sigue pareciendo fuerte, por lo que la Fed tiene que seguir subiendo los tipos y durante más tiempo.

Ahora empezaremos a escuchar peticiones de una subida de 100 puntos básicos en noviembre. Puede que esa sea la decisión correcta. La inflación no bajará. El empleo es fuerte. Delta dijo que ve una fuerte demanda de los consumidores. Dominos (DPZ) también ha observado una fuerte demanda de los consumidores. Pepsi y Dominos se encuentran en el extremo inferior del gasto de los consumidores, por lo que pueden reaccionar bien y ver inicialmente un descenso limitado. El extremo superior será más interesante. ¿Seguirán los consumidores derrochando en artículos de gran valor?

Este movimiento hará que la renta variable se desplome de nuevo, que los rendimientos alcancen máximos no vistos desde 2008 y que el dólar avance. El USD/JPY parece volver a tentar al Banco de Japón. El oro vuelve a bajar, ya que no ofrece ninguna rentabilidad, por lo que la comparación se amplía a medida que suben los tipos. El oro en 1.650$ y el índice del dólar en 113.60. La rentabilidad de los bonos estadounidenses a 2 años se sitúa ahora en el 4.5%, y la de los bonos a 10 años ha superado el 4%. Esto hará que las valoraciones de la renta variable sean más bajas. El Bitcoin ha bajado un 4%, hasta los 18.300$. El petróleo también baja a 85.90$.

Los mercados europeos bajan:

- Eurostoxx: -1.5%

- FTSE: -1.5%

- DAX: -1%

Los futuros estadounidenses bajan:

- S&P 500: -2%

- Dow Jones: -2%

- Nasdaq: -3%

Noticias de Wall Street (SPY) (QQQ)

El IPC de EE.UU. alcanza el máximo de 40 años en el IPC subyacente, más alto de lo esperado.

Hay rumores de que el Reino Unido está dando marcha atrás en algunos planes de recorte de impuestos.

Delta (DAL) da fuertes ganancias y fuertes directrices para el cuarto trimestre.

DWAC: Truth Social aceptada en la Play Store.

Victoria's Secret (VSCO) dice que las ventas estarán en el extremo superior de las previsiones.

Dominos Pizza (DPZ) tiene fuertes ganancias, subiendo un 7% antes de apertura del mercado.

BlackRock (BLK) ve un declive en sus activos mientras el BPA es mejor.

Los beneficios de Walgreens Boots Alliance (WBA) superan las estimaciones.

Applied Materials (AMAT) dice que las restricciones a la exportación a China supondrán una pérdida de entre 250 y 550 millones de dólares en ventas netas en el trimestre que finaliza en octubre.

Taiwan Semiconductor (TSM) recorta su presupuesto anual de inversiones.

Bank of America (BAC): El consejero delegado dice que los consumidores estadounidenses siguen en buena forma.

La empresa conjunta de Honda y Sony pretende tener el primer vehículo eléctrico en 2026.

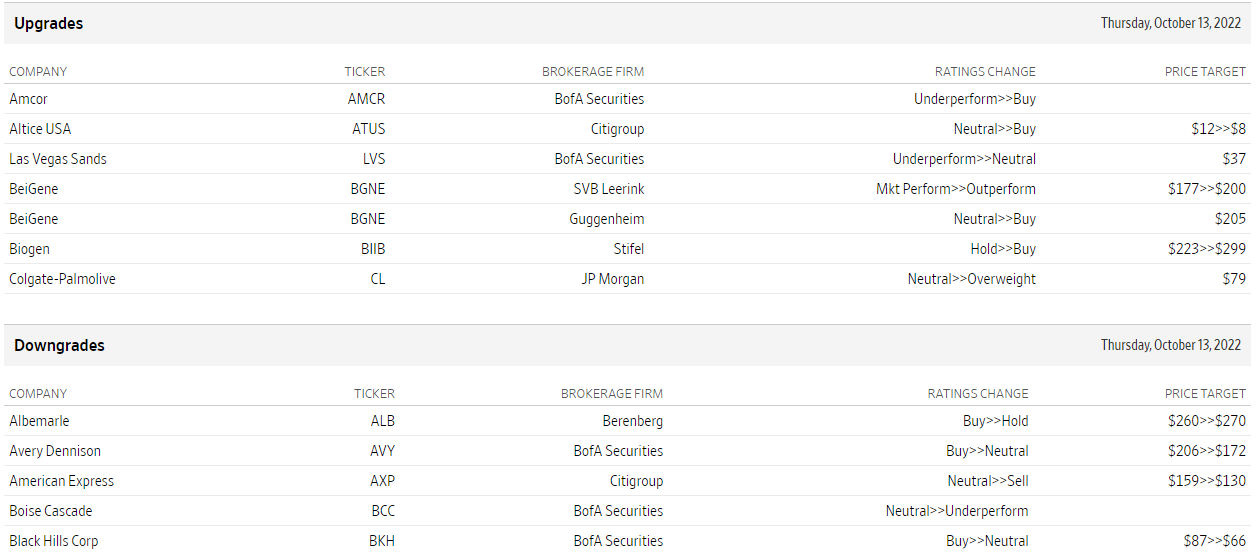

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- El índice sigue ganando ritmo y se acerca a 114.00.

- El IPC general de EE.UU. sorprendió al alza en septiembre.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. aumentaron más de lo previsto la semana pasada.

El índice del dólar estadounidense (DXY), que mide el dólar frente a un conjunto de sus principales divisas rivales, avanzó rápidamente hasta acercarse a 114.00 tras la publicación de los resultados del IPC estadounidense.

DXY en máximos de varios días tras los datos de inflación

El índice prolonga el impulso alcista en curso y se acerca a la barrera de los 114.00 después de que las cifras de la inflación estadounidense, reflejadas en el IPC, hayan superado las estimaciones en septiembre.

De hecho, el IPC general subió un 8.2% anualizado durante el mes pasado y un 0.4% intermensual. El IPC subyacente hizo lo propio y aumentó un 6.6% con respecto al año anterior y un 0,6% con respecto al mes anterior.

Los datos adicionales mostraron que las solicitudes iniciales de subsidio de desempleo aumentaron más de lo esperado, 228.000, en la semana hasta el 8 de octubre.

Tras la publicación del IPC de EE.UU., la herramienta FedWatch de CME Group ve ahora la probabilidad de una subida de tipos de 75 puntos básicos en casi el 97%, desde el 50% de hace un mes.

Qué hay que tener en cuenta en torno al dólar

La recuperación del dólar vuelve a cobrar fuerza y ahora se centra en la barrera de los 114.00 tras la publicación de unos resultados de inflación en EE.UU. superiores a los previstos.

Mientras tanto, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca bien controlada, a pesar de una probable ralentización de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles técnicos

Ahora, el índice está ganando un 0.46% en 113.78 y se enfrenta a la siguiente barrera alcista en 113.88 (máximo mensual del 13 de octubre), seguido de 114.76 (máximo de 2022 del 28 de septiembre) y luego 115.32 (máximo de mayo de 2002). Por otro lado, la quiebre de 110.05 (mínimo semanal del 4 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y finalmente a 107.68 (mínimo mensual del 13 de septiembre).

- El USD/JPY recibe ofertas agresivas como reacción al aumento del IPC en EE.UU. y alcanza un nuevo máximo desde agosto de 1998.

- El dólar se recupera de forma generalizada después de que las cifras de la inflación al consumo de EE.UU. superen las expectativas.

- Las especulaciones de intervención podrían frenar a los alcistas de hacer nuevas apuestas y limitar las subidas.

El par USD/JPY atrae nuevas compras durante el inicio de la sesión americana y repunta hasta un nuevo máximo de 24 años, acercándose a 147.50, como reacción a las cifras de la inflación al consumo en Estados Unidos.

La Oficina de Estadísticas Laborales de EE.UU. informó de que el IPC general subió un 0.4% en septiembre y la tasa anual se redujo al 8.2% desde el 8.3% de agosto. Además, la inflación subyacente, que excluye los precios de los alimentos y la energía, se mantuvo estable en el 0.6% durante el mes informado y la tasa anual se aceleró al 6.6% desde el 6.3% anterior. Los datos superaron las estimaciones del consenso y reafirman las apuestas del mercado por una nueva subida de tipos de la Fed de 75 puntos básicos en noviembre.

El dólar estadounidense se fortaleció en general como reacción al informe del IPC más fuerte y resultó ser un factor clave que impulsó al USD/JPY al alza por séptimo día consecutivo. El fuerte movimiento al alza lleva consigo algunas paradas de trading de corto plazo colocadas cerca de la marca de 147.50. Por lo tanto, el último tramo de la fuerte recuperación de la última hora también podría atribuirse a algunas compras técnicas. Sin embargo, está por ver si los alcistas son capaces de aprovechar este movimiento.

Los Mercados ya han estado valorando un endurecimiento más agresivo de la política de la Fed, lo que es evidente por una reacción más bien matizada en el mercado de renta fija estadounidense. Aparte de esto, las especulaciones sobre una mayor intervención en el mercado de divisas por parte de las autoridades japonesas y una nueva bajada en los mercados de acciones deberían ofrecer cierto soporte al yen japonés, que es un refugio seguro. Esto, a su vez, podría limitar la subida del par USD/JPY en medio de las condiciones de sobrecompra a corto plazo.

Niveles técnicos a vigilar

- Cifras de inflación de EE.UU. por encima de lo esperado impulsan al dólar.

- EUR/USD pierde más de 100 pips en minutos.

- Bolsas y metales se desploman.

El EUR/USD se desplomó tras la publicación de los datos de inflación minorista de EE.UU., que fueron más altos que lo esperado, activando una suba brusca del dólar en el mercado. El par perdió más de 100 pips en minutos y tocó fondo en 0.9630, el nivel más bajo en dos semanas.

El dólar se disparó en todos los frentes tras las cifras, que al ser mayores a las esperadas reforzaron las expectativas de una Reserva Federal más agresiva por delante. El índice de Precios al Consumidor en septiembre en EE.UU. subió 0.4%, lo que estuvo por encima del consenso del mercado de un avance del 0.2%. Un dato a destacar fue el avance a un nuevo máximo en décadas de la tasa anual del IPC subyacente desde 6.5% a 6.6%. En el mismo momento se conoció una suba en los pedidos de subsidio de desempleo de EE.UU.

El EUR/UD recortó pérdidas en los últimos minutos, pero sigue vulnerable ante un rally del billete verde, apoyado en el salto en los rendimientos de los bonos del Tesoro. El rendimientos del bono a 10 años saltó desde 3.84% a 4.02%, un nuevo máximo. El DXY alcanzó máximos desde fines de septiembre en 113.92, antes de devolver algunas ganancias.

En caso de confirmarse por debajo de 0.9650, el EUR/USD quedaría debilitado, apuntando a la zona de 0.9600. De recuperar 0.9700, el panorama podría pasar a favorecer algún tipo de rebote del euro. La próxima resistencia de relevancia por encima se ve en el área de 0.9750 y luego en 0.9805/10.

Niveles técnicos

El S&P 500 está bajo una intensa presión bajista. Los analistas de Credit Suisse siguen buscando un cierre sostenido por debajo de la media de 200 semanas para una eventual caída a la región de 3235/3195.

Un movimiento por encima de 3641 puede ofrecer cierto alivio a corto plazo

"El S&P 500 sigue bajo una importante presión a la baja, manteniéndose por debajo de su media clave de 200 semanas en 3599. Mientras que los datos de hoy se consideran críticos en cuanto al próximo movimiento direccional inmediato para el mercado, nuestra perspectiva principal se mantiene firmemente negativa, tanto si rebota hoy como si no."

"La resistencia en 3641 puede mantener una perspectiva bajista inmediata, con un soporte en 3554/44 y luego el máximo pre-pandémico del primer trimestre de 2020 y el retroceso del 50% de la tendencia alcista de 2020/2021 en 3505/3494. Sin embargo, nuestro objetivo principal sigue siendo el grupo de soporte de 3235/3195, que incluye el retroceso del 38,2% de toda la tendencia alcista desde el mínimo de la CFG de 2009."

"Por encima de 3641 puede ofrecer cierto alivio a corto plazo para la fuerza de vuelta a la media exponencial de 13 días en 3682, potencialmente el gap de precios del viernes en 3707/3745, pero con un nuevo tope esperado aquí."

Las peticiones semanales de subsidio de desempleo en EE.UU. crecieron en 9.000 durante la última semana, pasando de las 219.000 publicadas en la semana del 30 de septiembre a 228.000 en la del 7 de octubre. Esta cifra es la más alta vista en seis semanas, y empeora las previsiones que auguraban un aunmento a 225.000.

Las peticiones de desempleo continuadas también se incrementaron en la semana del 30 de septiembre, saltando a 1.368.000 desde 1.365.000 (cifra revisada al alza desde 1.361.000). Este es el nivel más alto registrado en tres semanas.

Las peticiones iniciales de desempleo medidas con una media de 4 semanas a fecha del 7 de octubre se ubicaron en 211.500 tras marcar 206.500 la semana anterior.

- Índice de Precios al Consumidor sube 0.4% en septiembre contra 0.2% esperado.

- Tasa anual retrocede desde 8.3% a 8.2%.

- El dólar se dispara tras los datos.

El Índice de Precios al Consumo de septiembre en EE.UU. subió al 0.4%, por encima del consenso del mercado de un avance del 0.2% y mayor al incremento del 0.1% de agosto. La tasa anual pasó del 8.3% al 8.2%, empeorando el 8.1% estimado, pero registrando el nivel más bajo en los últimos siete meses.

El índice energético aumentó un 19.8% en de los 12 meses que terminaron en septiembre, un aumento menor que el 23,8% del período que terminó en agosto. El índice de alimentos creció un 11.2% en el último año.

El IPC subyacente tuvo un incremento del 0.6% en septiembre, igual al del mes anterior y mayor al 0.5% esperado. La tasa anual subió desde 6.3% a 6.6%, superando la lectura de 6.5% esperada por analistas.

El dólar subió bruscamente a lo largo del mercado tras el dato, alcanzando nuevos máximos en décadas contra el yen. Al mismo tiempo las acciones se desplomaron, al igual que el precio del oro y la plata.

- El AUD/USD gana tracción por segundo día consecutivo en medio de un modesto descenso del USD.

- El impulso del apetito de riesgo socava el dólar y beneficia al aussie, sensible al riesgo.

- La confluencia de 0.6300 limita las subidas a la espera del crucial informe del IPC estadounidense.

El par AUD/USD atrae algunas compras por segundo día consecutivo el jueves y ahora podría estar buscando aprovechar el rebote del día anterior desde su nivel más bajo desde abril de 2020. Situado actualmente en torno a la cifra redonda de 0.6300, una modesta debilidad del dólar estadounidense resulta ser un factor clave que ofrece soporte al par.

Una recuperación del sentimiento de riesgo global -como se desprende de un tono generalmente positivo en torno a los mercados de acciones- socava el dólar como refugio y beneficia al aussie, sensible al riesgo. Dicho esto, las expectativas de la Fed deberían actuar como un viento de cola para el dólar y limitar las ganancias del par AUD/USD antes del crucial informe sobre el IPC de EE.UU., que se publicará más tarde durante los inicios de la sesión americana.

Desde el punto de vista técnico, la subida podría atribuirse a un movimiento de posiciones cortas en medio de condiciones de sobreventa y antes de los datos clave. La confluencia de 0.6300, que comprende la SMA de 100 horas y el nivel de retroceso de Fibonacci del 23.6% de la reciente caída desde la zona de oferta de 0.6540-0.6550, sigue limitando las subidas. Esto debería servir de punto de referencia para los operadores intradía.

Una fuerza sostenida más allá tiene el potencial de elevar el par AUD/USD a la siguiente resistencia relevante cerca de la región de 0.6330 en camino al 38.2% del nivel Fibonacci, alrededor de la zona de 0.6355. Unas compras de seguimiento deberían allanar el camino a nuevas ganancias y permitir a los alcistas recuperar 0.6400. Este último representa otra confluencia que comprende la SMA de 200 horas y el 50% del nivel Fibonacci.

Por otro lado, es probable que la zona horizontal de 0.6250 proteja la baja inmediata antes de que se produzca el mínimo en la región de 0.6235. A esta zona le sigue 0.6200, que si se rompe con decisión se considerará un nuevo desencadenante para los bajistas. Esto, a su vez, sentará las bases para una extensión de una tendencia bajista bien establecida que se ha visto en los últimos seis meses aproximadamente.

Gráfico de 1 hora del AUD/USD

Niveles clave a vigilar

- El EUR/USD avanza hasta los máximos de dos días cerca de 0,9750.

- La barrera alcista inmediata se encuentra en el máximo de octubre, cerca de la paridad.

El EUR/USD sube y coquetea con la zona de 0.9750 antes del dato de inflación minorista de EE.UU.

Se espera que las ganancias adicionales se encuentren con el siguiente obstáculo en el máximo de octubre en 0.9999, un área también reforzada por la proximidad con la media móvil simple de 55 días y la línea de resistencia de varios meses. Al par se le ve vacilando en torno a esta zona de resistencia clave, en medio de las perspectivas de nuevas ganancias del dólar en los próximos meses.

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la media móvil móvil simple de 200 días en 1.0584.

EUR/USD gráfico de día

- El DXY se encuentra ahora bajo cierta presión por debajo de 113.00.

- La reanudación de las subas podrían llegar hasta los máximos de 2022.

El Índice del Dólar de EE.UU. (DXY) extiende el retroceso del miércoles y rompe por debajo de 113.00 a la espera de las cifras clave de inflación minorista estadounidense.

En caso de que los alcistas recuperen la iniciativa y el índice supere 114.00, el siguiente objetivo a tener en cuenta debería aparecer en el máximo de 2002 en 114.78 (28 de septiembre) antes del nivel redondo de 115.00.

Las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de siete meses cerca de 107.80.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 103.18.

DXY gráfico de día

- Los mercados suben el jueves antes de dato clave.

- Expectativa puesta sobre las cifras de inflación de EE.UU. de septiembre.

- El dólar y los rendimientos de bonos retroceden.

Los mercados globales de renta variable están subiendo el jueves en la previa de la publicación de datos importantes de inflación de EE.UU. El dólar retrocedió en las últimas horas a un ritmo moderado, mientras que los rendimientos de los bonos del Tesoro también bajan. El petróleo y los metales con modestas subas.

Wall Street se recupera, pero…

El miércoles los principales índices de Wall Street cerraron con leves pérdidas y los futuros el jueves apuntan a una apertura en positivo, aunque antes de que ello ocurra se conocerán los datos de inflación de septiembre de EE.UU. Las cifras pueden tener una amplia repercusión en los mercados y generar cambios de colores.

En Londres el FTSE 100 sube 0.04%, en Frankfurt el DAX sube 0.89% y en París el CAC 40 avanza 0.33%. Los futuros del S&P 500 registran suba de 0.65%, y los del Dow Jones de 0.64%. La mejora en el mercado de bonos del Reino Unido ayuda a las bolsas.

Las minutas de la última reunión de la Fed publicadas el miércoles no arrojaron mucha información nueva. En el documento se ve una coincidencia entre los miembros en mantener las condiciones financieras restrictivas por el momento. Se resalta que los funcionarios siguen viendo menos riesgo en ajustar demasiado que en dejar que las altas presiones inflacionarias se afiancen.

El jueves se conocerá un dato clave que puede tener una amplio impacto en el mercado: el de inflación de septiembre de EE.UU. Se espera una suba mensual del 0.2% y un incremento del 0.4% en la tasa subyacente. Además saldrá el reporte semanal de pedidos de subsidio de desempleo y los datos fiscales de septiembre. El viernes en China se publicarán también cifras de inflación de septiembre, que se espera muestren una suba en la tasa anual desde 2.5% a 2.8%.

En Alemania la lectura final de inflación de septiembre no mostró sorpresas al registrar un incremento del 1.9% y una suba de 10% con respecto a un año atrás. El Banco Central Europeo se espera que siga subiendo la tasa de interés de referencia para hacer frente a estos altos niveles de inflación.

La libra está entre las de mejor desempeño el jueves, apoyada por una mejora en el mercado de bonos del Reino Unido. El gobierno negó cambios en el programa económico, mientras que el Banco de Inglaterra se encamina a terminar el programa de compras de emergencia el viernes. El GBP/USD está en máximos semanales sobre 1.1200, mientras que el EUR/GBP se desploma por debajo de 0.8700.

El USD/JPY opera sin grandes cambios en zona de máximos en más de dos décadas sobre 146.50. En Japón se conoció una suba en la tasa de inflación doméstica del 0.7% en septiembre, por encima del 0.2% esperado, llevando la tasa anual a 9.7%

El miércoles el Banco Central de Chile subió, como se esperaba la tasa de interés de referencia al 11.25%. La novedad fue que indicó que la dejará en ese nivel, “por el tiempo que sea necesario”, marcando el fin del ciclo de subas.

Los precios del petróleo se muestran sin cambios significativos el jueves, amagando con una recuperación tras la nueva caída del miércoles, que llevó al previo del WTI a mínimos en una semana. Arabia Saudita se defendió de las críticas de EE.UU. y justificó la decisión de la Organización de Países Exportadores de Petróleo y sus aliados de recortar la producción en dos millones de barriles.

Los metales están subiendo en la previa del IPC de EE.UU., aunque aún no luce sustentable el rebote. El XAG/USD opera en 19.20$, y el XAU/USD sobre 1675$.

Las criptomonedas no se ven favorecidas por la suba en las bolsas, ni por la debilidad del dólar y caen. El Bitcoin pierde 2.30%, y está en 18.700$, mientras que Ethereum lo hace debajo de 1.250$.

Entre las empresas que presentarán resultados corporativos el jueves están Delta Airlines, Walgreens Boost Alliance y BlackRock.

Niveles técnicos

- El EUR/JPY prolonga la recuperación por tercera sesión consecutiva.

- Las ganancias adicionales podrían hacer que se revise el máximo de octubre en torno a 144.00.

El EUR/JPY cobra más fuerza y alcanza nuevos máximos en varios días en torno a la zona de 143.00 el jueves.

Hasta el momento, la recuperación parece estar respaldada por la zona de 141.00, que se presenta como un soporte bastante decente por el momento. Si sigue subiendo, podría volver a probar la zona de 144.00 en el horizonte a corto plazo, antes del máximo de 2022 en 145.63 (12 de septiembre).

Mientras tanto, de seguir por encima de la media móvil simple clave de 200 días en 136.37, la perspectiva constructiva para el cruce debería permanecer sin cambios.

EUR/JPY gráfico de día

A la pregunta de si la primera ministra del Reino Unido, Liz Truss, puede asegurar que no habrá más vueltas de tuerca en su plan económico, el portavoz respondió diciendo que "sí, la posición no ha cambiado", según informa Reuters. De esta forma, el portavoz negó nuevo cambios.

"El OBR es el pronosticador oficial del Gobierno y la primera ministra ha dicho en varias ocasiones que valora su escrutinio y respeta su independencia", añadió el portavoz.

La libra el jueves está entre las de mejor desempeño en el grupo del G10. El GBP/USD opera en máximos en dos días sobre 1.1150 y el EUR/GBP en mínimos semanales cerca de 0.8700.

- Dato de inflación de EE.UU. con posibilidad de tener gran impacto en el mercado.

- La libra sigue recuperando terreno en todos los frentes.

- GBP/USD sube por segundo día en forma consecutiva.

El GBP/USD vuelve a subir el jueves, antes de datos clave de EE.UU., impulsado mayormente por la debilidad del dólar, pero también por un buen momento de la libra. El mercado de bonos británicos da un respiro que favorece a la moneda.

Foco en la inflación estadounidense, ¿calma con los gilts?

El mercado de bonos del Reino Unido parece estar dando señales positivas por estas horas. El rendimiento del bono a 10 años retrocede y está en mínimos en dos días en 4.26%. El viernes el Banco de Inglaterra culminaría su programa de compra de emergencia. Esto implica que las jornadas de volatilidad podrían continuar, lo que agregaría ruido a los cruces de la libra.

En EE.UU. el foco está en lo que será a las 12:30 GMT el dato de inflación minorista de septiembre. Se espera que el Índice de Precios al Consumidor muestre una suba del 0.2% y que la tasa anual retroceda desde 8.3% a 8.1%. También saldrá el reporte semanal de pedidos de subsidio de desempleo.

Las cifras de inflación son claves ya que moldearán las expectativas de la política monetaria de la Reserva Federal. Las minutas publicadas el miércoles mostraron señales de que seguirán las subas, con los miembros del FOMC apuntando a la necesidad de una política restrictiva por un tiempo y advirtiendo que es más riesgoso no actuar, que ajustar demasiado.

Un dato bien por debajo de lo esperado de inflación podría presionar sobre el dólar, mientras que uno alto, podría ser combustible para el rally del dólar al alentar las expectativas de una Fed más agresiva.

El GBP/USD espera los datos de inflación operando en los máximos del día en 1.1165, cerca del pico del martes que está en 1.1178. En caso de extender las subas la próxima barrera de consideración asoma en 1.1225, seguido de 1.1300. En la dirección contraria el primer soporte emerge en 1.1105, y luego sigue 1.1055 y 1.1015.

Niveles técnicos

- Inflación en Alemania se confirma en 10% en septiembre.

- Ese viene el dato de inflación de septiembre de EE.UU.

- EUR/USD no consigue aún afirmarse cerca de 0.9750.

El EUR/USD trepó hasta 0.9743, recientemente aprovechando una debilidad del dólar y alcanzó el nivel más alto en dos días. Luego de unos minutos, sin embargo, estaba retrocediendo hacia 0.9700. El mercado espera con alta expectativa el dato de inflación de septiembre de EE.UU.

El dólar está operando a la baja en la previa del Índice de Precios al Consumidor de EE.UU. que se espera muestre una suba mensual del 0.2%. Estas cifras tendrán un impacto en el mercado y generarán volatilidad.

En la previa de los números clave, el dólar se muestra con algo de debilidad ante una baja modesta en los rendimientos de los bonos del Tesoro. El Índice del Dólar de EE.UU. (DXY) cae 0.14%, sosteniéndose en el rango reciente.

Varios pares de divisas, incluyendo al EUR/USD se están moviendo en sentido lateral, convalidando la suba del dólar de la semana pasada. Los números del IPC de septiembre pueden llevar a poner fin a dicha consolidación. En el caso del EUR/USD el soporte asoma sobre 0.9670/75, que de ceder expondría la zona de 0.9600. Al alza, una primera resistencia emerge en 0.9750 y por encima 0.9805/10.

En lo que respecta a datos de Europa, se confirmó la lectura de inflación de Alemania de septiembre con una suba del IPC del 1.9% mensual y un 10% con respecto a un año atrás.

Niveles técnicos

- El USD/JPY oscila en un rango estrecho por debajo del máximo de 24 años alcanzado el miércoles.

- Los inversores parecen haberse mantenido al margen y prefieren esperar al crucial informe del IPC estadounidense.

- El temor a una intervención de las autoridades japonesas también frena a los inversores a la hora de abrir posiciones agresivas.

El par USD/JPY parece haber entrado en una fase de consolidación alcista y oscila en un rango estrecho durante la primera mitad de la sesión europea. El par se mantiene cerca del nivel más alto desde agosto de 1998, en torno al nivel de 147.00 tocado el miércoles, mientras los inversores se preparan para el crucial informe del IPC estadounidense.

Las cifras de inflación estadounidense determinarán la magnitud de la próxima subida de tipos de interés de la Fed, lo que a su vez ayudará a determinar la trayectoria a corto plazo del dólar estadounidense y del par USD/JPY. Mientras tanto, los operadores prefieren mantenerse al margen en medio de las especulaciones de una mayor intervención en el mercado de divisas por parte de las autoridades japonesas. De hecho, el Ministro de Finanzas de Japón, Shunichi Suzuki, reiteró a principios de esta semana que el gobierno está dispuesto a intervenir y responder adecuadamente a los movimientos excesivos de las divisas.

Por otra parte, el gobernador del Banco de Japón, Haruhiko Kuroda, declaró el miércoles que la intervención del gobierno el mes pasado para detener los movimientos unilaterales de depreciación del yen japonés fue bastante apropiada. Dicho esto, la divergencia en la política adoptada por el Banco de Japón (flexible) y otros bancos centrales importantes, junto con el apetito por el riesgo, siguen pesando sobre el yen japonés de refugio seguro. Cabe mencionar que el banco central japonés, hasta ahora, no ha mostrado ninguna inclinación a subir las tasas de interés.

Además, el Primer Ministro de Japón, Fumio Kishida, ha declarado que el BoJ debe mantener su política ultra-flexible hasta que aumenten los salarios. Por el contrario, los mercados han estado valorando otra subida de tipos de la Fed de 75 puntos básicos en noviembre, lo que sigue apoyando el elevado rendimiento de los bonos del Tesoro estadounidense. La consiguiente ampliación del diferencial de tasas entre EE.UU. y Japón favorece a los alcistas del par. Por lo tanto, cualquier retroceso significativo podría ser visto como una oportunidad de compra y es probable que siga siendo limitado, por el momento.

USD/JPY niveles técnicos

- El USD/CAD recorta una parte de sus modestas ganancias intradía, aunque la caída sigue siendo soportada.

- Un buen rebote de los precios del petróleo crudo beneficia al CAD y actúa como viento en contra del par.

- Las expectativas a una subida de tasas agresiva de la Fed siguen prestando soporte mientras los operadores esperan el informe del IPC de los Estados Unidos.

El par USD/CAD tiene dificultades para aprovechar su modesto repunte intradía y retrocede algunos pips desde el máximo diario alcanzado al inicio de la sesión europea. Sin embargo, el consigue mantenerse por encima del nivel de 1.3800, ya que los inversores prefieren mantenerse al margen y esperar a las cifras de la inflación al consumidor en EE.UU.

Mientras tanto, una buena recuperación de los precios del petróleo crudo parece beneficiar al CAD, divisa vinculada a las materias primas, y actúa como viento de cola para el par USD/CAD. Sin embargo, el trasfondo fundamental sigue siendo favorable a los alcistas y apoya las perspectivas de una extensión de la reciente recuperación desde el nivel psicológico de 1.3500. Por lo tanto, cualquier retroceso significativo podría seguir viéndose como una oportunidad de compra y es más probable que siga siendo limitado.

A los inversores les sigue preocupando que una recesión económica mundial más profunda y un resurgimiento de los casos de COVID-19 en China perjudiquen la demanda de combustible. De hecho, la OPEP rebajó el miércoles sus estimaciones de crecimiento de la demanda mundial de petróleo tanto para 2022 como para 2023. Esto, en gran medida, eclipsa el entusiasmo inicial por la decisión de la OPEP+ de la semana pasada de recortar la producción al máximo desde la pandemia de COVID 2020 y debería limitar cualquier recuperación significativa del oro negro.

Por otra parte, se observa que el dólar estadounidense consolida las recientes ganancias registradas durante la última semana, aunque sigue estando bien soportado por las señales más agresivas de la Reserva Federal. De hecho, las minutas de la última reunión del Comité Federal de Mercado Abierto (FOMC) del 20 y 21 de septiembre, publicadas el miércoles, mostraron que los funcionarios siguen comprometidos a subir las tasas de interés para frenar la inflación. Por lo tanto, la atención sigue centrada en el crucial informe sobre el IPC de EE.UU., que se publicará más tarde durante la sesión americana.

Dado que el índice de precios de producción IPP de EE.UU. subió más de lo esperado en septiembre, los inversores prevén que la inflación al consumo IPC siga siendo persistentemente alta y refuerce la retórica de línea dura de la Fed. Esto, a su vez, favorece a los alcistas del dólar y añade credibilidad a las perspectivas positivas a corto plazo para el par USD/CAD. Dicho esto, los repetidos fracasos para superar la zona de 1.3840-1.3850 justifican cierta cautela antes de posicionarse para cualquier movimiento alcista adicional.

USD/CAD niveles técnicos

A la luz de las recientes subidas, el USD/JPY podría ahora desafiar el máximo de 1998 en 147.65, comentan Quek Ser Leang, estratega de mercados del Grupo UOB, y Peter Chia, estratega senior de divisas.

Comentarios destacados

Vista de 24 horas: "No es sorprendente que la fuerte recuperación del USD/JPY se encuentre en territorio de sobrecompra. Sin embargo, el impulso alcista no da señales de ceder todavía y el USD/JPY podría superar 147.00. Es poco probable que la siguiente resistencia principal, situada en 147.65, sea desafiada. El soporte está en 146.40, seguido de 146.10".

Próximas 1-3 semanas: "La fuerte subida del USD/JPY durante la semana pasada tiene margen para extenderse. El nivel en el que hay que centrarse es en el máximo de 1998, cerca de 147.65. A la baja, una ruptura de 145.40 indicaría que la presión alcista ha disminuido."

El USD/JPY alcanzó un nuevo máximo de varias décadas en 147.00 antes de entrar en una fase de consolidación. Los economistas de Société Générale esperan que el par alcance la zona de 148.00-150.00.

El soporte inmediato se alinea en 145.00

"El par USD/JPY se acerca gradualmente a las próximas resistencias potenciales de 148.00-150.00, que representan el máximo de 1998, una banda de canal de varios meses y proyecciones para el movimiento. No se descarta un retroceso tras la consecución de esta zona".

"El extremo superior del rango reciente en 145 y 143.50 son niveles de soporte inmediatos".

En su último informe sobre el mercado del petróleo, la Agencia Internacional de la Energía (AIE) afirma que los recortes de la OPEP+ reducirán drásticamente la tan necesaria acumulación de existencias mundiales de petróleo.

Datos adicionales

Las exportaciones rusas de petróleo cayeron en 230.000 bpd hasta los 7.5 millones de bpd en septiembre, 560.000 bpd menos que los niveles anteriores a la guerra.

Los valores de la industria de la OCDE estaban 243 millones de barriles por debajo de la media de cinco años a finales de agosto, con 2.736 millones de barriles.

Se reducen las perspectivas de crecimiento de la demanda de petróleo para 2023 a 1.7 millones de bpd, lo que supone un descenso de 470.000 bpd respecto a la última estimación.

Los nuevos recortes de la OPEP+ desbaratan la trayectoria de crecimiento de la oferta de petróleo este año y el próximo.

El descenso real de la oferta de la OPEP+ será de alrededor de 1 millón de bpd a partir de noviembre.

La subida de los precios del petróleo puede suponer un punto de inflexión para la economía mundial, que ya está al borde de la recesión.

La demanda mundial de petróleo se contraerá en 340.000 bpd en el cuarto trimestre de 2022.

Se reducen las perspectivas de crecimiento de la demanda de petróleo para 2022 a 1.9 millones de bpd, 60.000 bpd menos que en la última estimación.

El mundo se enfrenta a la peor crisis energética global de la historia.

El deterioro económico y la subida de precios provocada por los recortes de la oferta de la OPEP+ están frenando la demanda mundial de petróleo.

Reacción del mercado

El WTI retrocede desde los máximos diarios de 86.86$ debido a las sombrías perspectivas de la AIE sobre la demanda mundial de petróleo.

El Financial Times (FT) informa el jueves de que la mitad de los distritos de Shanghái permanecerán cerrados este fin de semana para someter a pruebas a millones de residentes, después de que hayan surgido indicios de una nueva transmisión comunitaria de coronavirus.

Esto se produce después de que el centro financiero de China informara el jueves de 11 nuevas infecciones. Las estrictas medidas afectarán a ocho de los 16 distritos de Shanghái, incluido Pudong, una de las zonas más afectadas al inicio del cierre, según el FT.

Mientras tanto, Pekín también está en alerta máxima después de que el jueves se detectara un grupo de casos en Chaoyang.

El Ministro de Asuntos Exteriores del Reino Unido, James Cleverly, ha dicho el jueves que "estamos viendo el comienzo de las mejoras en los mercados de bonos".

Comentarios adicionales

"Vamos a seguir con el plan de crecimiento de la economía".

"Cambiar el liderazgo sería una idea desastrosa".

- El oro vuelve a estar sometido a una presión de venta el jueves, en un contexto de señales más agresivas por parte de la Fed.

- Las expectativas de una subida de tasas agresiva de la Fed siguen apoyando el elevado rendimiento de los bonos estadounidenses y ejercen presión sobre el metal amarillo.

- Los temores a una recesión podrían ofrecer cierto soporte antes de que se informe el IPC de los Estados Unidos.

El oro tiene dificultades para capitalizar el movimiento de recuperación del día anterior desde la zona de soporte de los 1.660$ y se encuentra con nuevas ventas el jueves. El XAU/USD sigue bajo presión al inicio de la sesión europea y actualmente se sitúa cerca del mínimo diario, justo por debajo del nivel de 1.670$.

Más señales agresivas de la Reserva Federal siguen apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y siguen actuando como un viento en contra para el oro que no rinde. De hecho, las minutas de la reunión de política monetaria del FOMC de los días 20 y 21 de septiembre, publicadas el miércoles, mostraron que los responsables de la política monetaria acordaron por unanimidad llevar la política monetaria a un terreno restrictivo. Además, los funcionarios siguen empeñados en mantener las tasas de interés altas durante más tiempo, ya que el banco central se esfuerza por reducir la inflación.

Por lo tanto, la atención seguirá centrada en el crucial informe sobre el IPC de EE.UU., que se publicará más tarde durante la sesión americana. Dado que el índice de precios de producción IPP de EE.UU. subió más de lo previsto en septiembre, los inversores prevén que la inflación al consumo IPC siga siendo obstinadamente alta y refuerce la retórica de línea dura de la Fed. No obstante, las cifras clave de la inflación estadounidense influirán en la magnitud de la próxima subida de los tipos de interés del banco central de EE.UU. y proporcionarán un nuevo impulso direccional al oro.

Mientras tanto, la moderación de los precios del dólar estadounidense podría ofrecer soporte al oro, denominado en dólares, en medio de una acción comercial relativamente tranquila. Además, la preocupación por los vientos en contra de la economía derivados del rápido aumento de los costes de los préstamos, los riesgos geopolíticos y el resurgimiento de los casos de COVID-19 en China justifican la precaución de los bajistas agresivos. Por lo tanto, será prudente esperar a que se produzca un fuerte seguimiento de las ventas por debajo del nivel de 1.660$ antes de posicionarse para una caída significativa.

Oro niveles técnicos

En septiembre, la Reserva Federal subió los tipos de interés oficiales en 75 puntos básicos por tercera vez consecutiva. El límite superior de la banda objetivo se sitúa ahora en el 3.25%. Según los economistas de Commerzbank, se espera que la Fed lo eleve hasta el 5.0% a finales del primer trimestre del próximo año.

La Fed pisa el freno con fuerza

"Esperamos otra gran subida de tasas de 75 puntos básicos en la reunión de principios de noviembre. A finales de año, la tasa de interés clave debería situarse en el 4.50% y alcanzar un máximo del 5.00% en el primer trimestre de 2023. Por tanto, hemos elevado nuestras previsiones sobre la tasa terminal de los fondos federales".

"A pesar de la recesión que se espera en EE.UU. en el primer semestre de 2023, es probable que la Fed se muestre reacia a volver a recortar los tipos clave rápidamente debido a la obstinación de la inflación. No esperamos que esto ocurra hasta finales de 2023".

En su reunión del 8 de septiembre, el Banco Central Europeo (BCE) decidió subir sus tres tipos de interés principales en 75 puntos básicos (el tipo de depósito es ahora del 0.75%). Los economistas de Commerzbank siguen esperando que suba la tasa de depósito hasta el 3% en marzo del año que viene.

El BCE detendrá el proceso de subida de tasas en primavera

"Esperamos que el BCE suba su tasa de depósito al 3% para el primer trimestre del próximo año. Las señales del BCE de que quiere alcanzar el tipo de interés neutro a finales de año (que ahora probablemente ve en el 2%) y de que está dispuesto a ir más allá hablan a favor de subidas de tipos notables en un futuro próximo. Es probable que esta disposición aumente en los próximos meses, ya que el banco central podría elevar notablemente su proyección de inflación."

"A partir de la próxima primavera, es probable que el BCE suspenda el proceso de subida de tipos de interés durante aproximadamente un año, ya que, por un lado, la recesión esperada por muchos debería ser entonces claramente visible en los datos del PIB y, por otro, la tasa de depósito al 3% debería estar notablemente por encima del nivel neutral desde el punto de vista del BCE."

Esto es lo que necesita saber para operar hoy jueves 13 de octubre:

Tras la agitada acción del miércoles en los mercados, el dólar se mantiene tranquilo a primera hora del jueves. A la espera de los datos del índice de precios al consumidor (IPC) de septiembre, el índice del dólar DXY fluctúa en un rango estrecho por encima de 113.00. Los futuros de los índices bursátiles estadounidenses cotizan sin cambios en el día y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene por debajo del 4%. Los inversores también seguirán de cerca los mercados de Gilts del Reino Unido, ya que el Banco de Inglaterra (BoE) se acerca al final previsto de su programa de compra urgente de Gilts.

Ver: Previa del IPC en EE.UU: Altas expectativas pueden desencadenar oportunidad de compra del dólar – Tres escenarios

Se espera que el IPC anual de EE.UU. descienda al 8.1% en septiembre desde el 8.3% de agosto. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, se prevé que suba al 6.5% desde el 6.3%. Mientras tanto, la herramienta FedWatch del Grupo CME muestra que los mercados están valorando una probabilidad del 81.3% de una nueva subida de tipos de interés de 75 puntos básicos en noviembre.

Ver: Previa IPC de EE.UU. en septiembre: La inflación subyacente mensual es la cifra a vigilar

El BoE concluirá su programa de compra de bonos de emergencia el viernes, como estaba previsto. El jueves, el banco central aceptó ofertas por valor de 1.960 millones y 2.370 millones de libras en compras de Gilts indexados y a largo plazo, respectivamente. El economista jefe del Banco de Inglaterra, Huw Pill, afirmó que en noviembre seguirá siendo necesaria una respuesta política significativa y la libra esterlina conservó su fortaleza. El GBP/USD ganó más de 150 pips el miércoles y rompió una racha de cinco días de pérdidas. Mientras tanto, Bloomberg informa que el Ministro de Hacienda, Kwasi Kwarteng, culparía al BoE en caso de que los rendimientos de los Gilts aumenten la próxima semana. En el momento de escribir, el par GBP/USD cotiza en terreno negativo, en torno a 1.1070.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, anunció el miércoles que las discusiones sobre el endurecimiento cuantitativo han comenzado, pero señaló que la tasa de interés sigue siendo su principal herramienta política. El miércoles, el EUR/USD no logró hacer un movimiento decisivo en ninguna de las dos direcciones y sigue moviéndose lateralmente cerca de 0.9700 a primera hora del jueves. Los datos de Alemania mostraron que el IPC anual fue del 10% en septiembre, coincidiendo con la estimación preliminar y la expectativa del mercado.

El USD/JPY superó el nivel que desencadenó la intervención monetaria a finales de septiembre y subió a un nuevo máximo de varias décadas en 147.00 antes de entrar en una fase de consolidación por debajo de ese nivel. El ministro de Finanzas japonés, Shunichi Suzuki, volvió a decir que están preparados para tomar medidas contra los movimientos especulativos del yen.

Los precios del petróleo crudo cayeron el miércoles por tercer día consecutivo y el barril de West Texas Intermediate (WTI) tocó su nivel más bajo en una semana, al situarse en 86.25$, en medio de una nueva preocupación por las perspectivas de la demanda de petróleo. El WTI se mantiene en calma en torno a los 87.00$ a primera hora de la mañana europea.