- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EURUSD lucha en torno a 1.0350 ante la falta de disponibilidad de cualquier posible factor desencadenante.

- Brainard, de la Fed, apoyó la opinión de recortar el ritmo de subida de tipos debido a la fuerte caída del informe de inflación de octubre.

- De cara al futuro, el PIB de la zona euro será de suma importancia.

El par EURUSD está percibiendo una subida limitada en torno a 1.0350 en la sesión de Japón. El estado de ánimo del mercado, debido a la ausencia de un posible desencadenante, ha llevado a las divisas a una estructura de rango. En términos generales, el activo está mostrando movimientos alborotados en un rango de 1.0271-1.0350 desde la sesión del lunes.

Las subidas del índice del dólar (DXY) se ven restringidas por el aumento de las probabilidades de que se produzca una ralentización del ritmo de subidas de tasas por parte de la Reserva Federal (Fed). Mientras que la ansiedad por las elecciones de mitad de mandato en EE.UU. está proporcionando un poco de amortiguación al poderoso DXY a la baja.

La posibilidad de que la Cámara de Representantes de EE.UU. pase a manos de los republicanos presionó al S&P 500. Una victoria mayoritaria de los republicanos no favorecerá las políticas expansivas que se anuncien más adelante, ya que dichas políticas tendrán que pasar por la confirmación de los republicanos antes de su ejecución.

El movimiento de rebote de los rendimientos del Tesoro estadounidense a 10 años siguió siendo modesto hasta acercarse al 3.87%, ya que la herramienta FedWatch de CME afirma que las posibilidades de una quinta subida de tipos consecutiva de 75 puntos básicos (pb) en la política monetaria de diciembre son extremadamente bajas.

Asimismo, la vicepresidenta de la Fed, Lael Brainard, apoyó la opinión de reducir el ritmo de endurecimiento de la política. Citó que "pronto será apropiado que la Reserva Federal reduzca el ritmo de sus subidas de tipos de interés", en una entrevista con Bloomberg.

En la Eurozona, los datos del Producto Interior Bruto (PIB) serán de suma importancia. Según el consenso, se espera que el PIB anual se mantenga estable en el 2.1%. La economía se enfrenta a las turbulencias derivadas del aumento de la inflación, la crisis energética y los cuellos de botella en la cadena de suministro debido a las tensiones entre Rusia y Ucrania. Por lo tanto, un dato estable del PIB podría ser un soporte para la moneda compartida.

- El oro podría estar a punto de entrar en el reciente largo construido en la recuperación de noviembre.

- Los osos están al acecho de una resistencia crítica, ya que el lunes establece un nuevo máximo correctivo.

A pesar de la firmeza del dólar, el precio del oro subió el lunes hasta alcanzar un nuevo máximo de tres meses, incluso cuando los rendimientos de los Estados Unidos subieron después de que el viernes el Índice de Precios al Consumo de los Estados Unidos decepcionara las expectativas. El metal amarillo sigue teniendo demanda, ya que los operadores apuestan a que la Reserva Federal disminuirá las subidas de los tipos de interés tras los datos de inflación del viernes.

A pesar de la reunión de la Reserva Federal, en la que el presidente de la Fed, Jerome Powell, se opuso a la reacción del mercado a una declaración moderada, argumentando que la tasa final podría ser más alta de lo previsto, los precios de las materias primas se han recuperado desde los mínimos del año hasta la fecha. El cambio de sentimiento tiene varios componentes, entre ellos la especulación de que China suavizará sus políticas restrictivas de cero covid. Debido a una serie de resultados menos inflacionistas en los datos de EE.UU., se ha especulado con la posibilidad de un giro de la Fed.

El viernes, los precios al consumo en EE.UU. subieron un 0.4% en el mes de octubre y un 7.7% en el año. Esta cifra fue inferior al 8.2% interanual de septiembre y 0.2% por debajo del consenso, al igual que la lectura excluyendo alimentos y energía del 6.3%. El informe fue bien acogido y la reacción del mercado incluyó una subida del 5.5% en el S&P 500 y una caída de 26 puntos básicos en el rendimiento del Tesoro a 2 años, lo que hizo que el oro se disparara y el dólar se desplomara. Los operadores del oro ya se habían centrado en el aumento de los posicionamientos cortos de los gestores de dinero en los últimos meses, lo que ha llevado a una importante cobertura de posiciones cortas más allá de la resistencia de 1.720$.

Los portavoces de la Fed, en el punto de mira

Mientras tanto, los eventos de riesgo para la semana que viene serán los oradores de la Fed, las Ventas Minoristas de EE.UU., los datos de la actividad china y las actualizaciones con respecto al ruido del COVID en los mercados chinos. En cuanto a los oradores de la Fed, el dólar estadounidense recibió un salvavidas por parte de Christopher Waller, de la Fed, que dio declaraciones antes de la apertura y dijo que el informe de inflación del viernes era "sólo un dato", y que los mercados están "muy por delante".

- Será necesario ver una racha de informes del IPC para quitar el pie del freno.

- Es positivo que los precios de los bienes hayan bajado con cierta moderación en los servicios, pero es necesario que continúe.

- La tasa de política monetaria de EE.UU. "no es tan alta" dado el nivel de inflación.

- Las subidas de tasas hasta ahora no han "roto nada".

- El mercado de la vivienda en EE.UU. debe ralentizarse.

- La señal era prestar atención al punto final, no al ritmo de las subidas de tipos, y hasta que la inflación se ralentice el punto final está "muy lejos".

En consecuencia, el dólar estadounidense ha sido objeto de ofertas al inicio de la semana: los alcistas del dólar podrían empezar a surgir en las primeras sesiones:

En el otro lado del espectro, la vicepresidenta de la Fed, Lael Brainard, dijo el lunes que pronto será apropiado que la Fed reduzca el ritmo de sus subidas de tasas de interés.

Los analistas de TD Valores Bursátiles señalaron que "es probable que los oradores de la Fed se opongan a la reacción excesivamente moderada del mercado tras el informe del IPC de octubre". Los funcionarios dejarán claro que, tras las noticias positivas en el frente de la inflación, debe haber más pruebas de una inflación subyacente mensual sostenida que esté más en línea con su objetivo del 2%. Y dada la persistente fortaleza del mercado laboral, esto puede llevar un tiempo''.

En cuanto a las Ventas Minoristas de EE.UU., los analistas de TDS afirmaron que "esperamos que las ventas minoristas se aceleren en octubre, tras un movimiento ampliamente lateral en septiembre". El gasto se vio probablemente impulsado por un aumento significativo de las ventas de automóviles y la primera ganancia en las ventas de gasolineras en cuatro meses. Es importante destacar que las ventas del grupo de control probablemente aumentaron con firmeza, mientras que las de los bares y restaurantes probablemente retrocedieron tras dos meses de expansión".

Análisis técnico del oro

Según el inicio del análisis previo a la apertura de la semana, Oro, el gráfico de la semana: XAUUSD, los osos se están relamiendo, atentos a la distribución del marco de tiempo inferior, los osos de los metales amarillos están al acecho con el precio atrás de las líneas de tendencia ahora rotas (líneas de tendencia contrarias):

- La fortaleza del dólar estadounidense hace que la mayoría de las divisas del G8 se debiliten, excepto el dólar neozelandés.

- La vicepresidenta Brainard impulsó las esperanzas de que la Reserva Federal pudiera ralentizar su ritmo de subidas de los tipos de interés.

- Los operadores del dólar neozelandés (NZD) se centran en los datos sobre la vivienda, que se publicarán alrededor de las 21:30 GMT.

El dólar neozelandés (NZD) avanza en la sesión americana, a pesar de que los discursos de miembros de la Fed reforzó al dólar estadounidense (USD), una intervención tardía de la vicepresidenta de la Reserva Federal (Fed), Brainard, hizo que el sentimiento fuera positivo. Así, el NZDUSD cotiza a 0.6113, subiendo un 0.49%.

La vicepresidenta de la Reserva Federal, Brainard, cambió el sentimiento de forma positiva

Las acciones estadounidenses se pusieron en verde. Lael Brainard, vicepresidenta de la Fed, afirmó que la institución reducirá pronto el ritmo de subidas de tipos y apoya una subida de los tipos de interés de 50 puntos básicos. Sin embargo, subrayó que el banco central estadounidense no se relajará y reconoció que "tenemos trabajo adicional que hacer". Haciéndose eco de sus comentarios, el gobernador de la Fed, Christopher Waller, afirmó que la Fed "todavía tiene un camino que recorrer" para endurecer las condiciones monetarias. Añadió que el Banco Central de EE.UU. podría moderar las subidas a 50 puntos básicos en diciembre o después de esa reunión y advirtió que los funcionarios de la Fed no están cerca de hacer una pausa.

En cuanto a los datos, la encuesta de la Fed de Nueva York sobre las expectativas de inflación de los consumidores en octubre subió al 5,9% en un horizonte de un año, mientras que la de tres años saltó al 3.1%. El aumento de las expectativas de inflación refleja los altos precios de la gasolina.

Por su parte, el índice del dólar subió un 0.27% y se sitúa en 106.710, lo que no consigue apuntalar al dólar frente al dólar neozelandés.

Por otra parte, en la sesión asiática del lunes, el calendario de Nueva Zelanda reveló que los servicios y el rendimiento compuesto de los servicios (PSI) aumentaron en 1.5 puntos, superando la lectura del mes anterior de 55.9 a 57.4, mientras que el segundo bajó a 53.1 desde 54.1

Qué ver

En la agenda económica de Nueva Zelanda se publicarán los datos de vivienda del REINZ. En Estados Unidos, el Índice de Precios de Producción (IPP) de octubre y oradores de la Fed como Patrick Harker, Lisa Cook y Michael Barr.

Niveles técnicos clave del NZDUSD

El presidente del Banco Nacional Suizo , Thomas Jordan, que insinuó recientemente que el banco central iba a subir más los tipos de interés, afirmando que era necesaria una "acción decidida" para frenar la subida de los precios, ha declarado hoy en el comercio que es "muy probable" que el SNB tenga que endurecer más la política monetaria, ya que es probable que la inflación siga siendo elevada durante algún tiempo.

También dijo que la apreciación nominal del franco suizo está ayudando a proteger la presión inflacionaria. La semana pasada, Jordan dijo que el SNB estaba preparado para tomar "todas las medidas necesarias" para volver a situar la inflación en su rango objetivo del 0-2% y que la política monetaria actual no era lo suficientemente restrictiva para lograrlo.

Declaraciones destacadas

En 2023, veremos un crecimiento suizo más débil que el de este año.

Es probable que la inflación en Suiza siga siendo elevada durante un tiempo, aunque menor que en otras economías avanzadas.

Vemos limitados los efectos salariales de segunda ronda en Suiza.

El SNB todavía tiene credibilidad a los ojos de las empresas de que la inflación se moderará.

Actualización del USDCHF

Mientras tanto, la caída del USDCHF se está desacelerando y la formación de la M podría ser un rasgo significativo para la semana que viene como un patrón de reversión que se está dando en una expansión del rango del 150% de la primera semana de negocios realizada en noviembre:

- El USDCAD está a punto de subir mientras el dólar estadounidense se reafirma.

- El WTI se ve presionado por los casos de Covid en China, haciendo mella en el CAD.

El USDCAD realiza un seguimiento al alza el lunes, en parte por la caída de los precios del petróleo y la recuperación del dólar contra una cesta de divisas principales. El dólar se acumula mientras los inversores mantienen su atención en la senda de subida de tasas de interés de la Reserva Federal. Antes de la apertura, un miembro de la Fed echó un jarro de agua fría sobre la sorpresa de la subida del Índice de Precios al consumo de EE.UU., argumentando que era demasiado pronto para pedir un pivote.

En el momento de redactar este artículo, el USDCAD cotizaba en 1.3286, con una subida del 0.27% en el día, tras haber cotizado entre un mínimo de 1.3239 y 1.3309 hasta ahora. El Índice del dólar, DXY, ha subido un 0.2% desde un mínimo de 106.41 y ha alcanzado un máximo de 107.27 hasta ahora, apoyado por los comentarios del Gobernador de la Reserva Federal, Christopher Waller. Este cruzó los cables y dijo que el informe sobre la inflación del viernes era "sólo un dato", y que los mercados están "muy adelantados".

Mientras tanto, los rendimientos de los bonos del Estado de EE.UU. y Canadá han sido mixtos tras las festividades del Día del Recuerdo y de los Veteranos del viernes. En este sentido, tendremos los datos de la inflación canadiense de octubre, que se publicarán el miércoles. Esto podría ofrecer pistas sobre las perspectivas de la política del Banco de Canadá. Los mercados monetarios esperan que el banco central suba las tasas de interés en al menos 25 puntos básicos en su anuncio de política monetaria del 7 de diciembre.

Por otra parte, el precio del petróleo ha caído desde el inicio de la jornada. Los informes sobre el aumento de nuevos contagios de Covid-19 en China, incluso después de que el país relajara algunas de sus políticas de cuarentena la semana pasada, han hecho mella en la estabilidad del mercado. El crudo West Texas Intermediate ha bajado un 3.3%. La caída se ha producido, según informa Reuters, después de que la agencia de noticias informara de que "los nuevos contagios de Covid-19 están aumentando en Pekín y otras ciudades, incluso cuando el país, el primer importador de petróleo del mundo, relajó la semana pasada algunas de sus políticas de cuarentena". El primer importador de petróleo, flexibilizó la semana pasada algunas de las políticas de "Cero-Covid", que paralizan las principales ciudades durante semanas, lo que reduce la demanda, mientras que las nuevas políticas se consideran un soporte para la economía del país''.

Gráfico semanal del USDCAD

La formación de la M es un rasgo alcista convincente, pero todavía podría haber algún descenso.

Una ruptura del soporte abre el camino al soporte de la línea de tendencia dinámica.

La vicepresidenta de la Fed, Lael Brainard, dijo el lunes que pronto será apropiado que la Reserva Federal reduzca el ritmo de sus subidas de tasas de interés.

"Creo que hay un acuerdo muy fuerte entre los miembros del comité sobre la necesidad de mostrar determinación", dijo Brainard en una entrevista con Bloomberg en Washington.

"Pero tenemos, y creo que esto es realmente importante, tenemos discusiones muy completas entre los miembros del comité...(sobre) cuánta restricción, por cuánto tiempo, qué datos miramos... Así que creo que hay discusiones saludables y creo que va a ser muy importante tener esas diferentes perspectivas informando nuestras deliberaciones de política."

Declaraciones clave

"Muy atentos" a los posibles efectos de contagio, a los riesgos derivados del endurecimiento coordinado de los bancos centrales.

Los efectos indirectos pueden crear riesgos reales para algunos países, incluidos los importadores de materias primas y los que tienen desajustes de financiación.

Los márgenes de la venta minorista son ahora elevados, varias veces superiores al aumento de las ganancias medias por hora.

Es de esperar que los márgenes del comercio minorista caigan y contribuyan a la desinflación.

En cuanto a la ética, la Fed ha tomado medidas muy rápidas para poner en marcha procesos que permitan detectar antes los posibles problemas.

La atención al empleo "amplio e inclusivo" es fundamental en la labor de la Fed.

Los resultados en materia de empleo para los distintos grupos demográficos son ahora similares a los que había antes de la pandemia.

El mandato de la Fed gira en torno a mantener las expectativas de inflación ancladas en el 2%.

La Fed ha mostrado "determinación" para atacar la inflación, y continuará haciéndolo.

No está seguro de si los prejubilados volverán al trabajo o no.

"Sería estupendo" ver un retorno de los trabajadores, de lo contrario habrá que contener la demanda.

Si se tienen en cuenta los retrasos y el impacto acumulativo de la política, la Fed podrá ver mejor cómo se desarrolla su política.

En estos momentos es difícil ver exactamente la trayectoria de las tasas.

Es importante recordar que los ingresos reales en conjunto han caído durante la alta inflación.

La Fed "tiene un objetivo de inflación del 2%" y eso es lo que pretende conseguir con su política.

La Fed tendrá en cuenta consideraciones de equilibrio, pero está centrada en alcanzar el objetivo del 2%.

La curva de rendimiento del Tesoro está ahora por encima del 1% en términos reales.

Una variedad de estimaciones en torno al retraso de la política monetaria, desde muchos trimestres hasta sólo 2 ó 3.

Acuerdo muy fuerte" entre los miembros del comité para mostrar determinación contra la inflación.

La Fed mantiene "discusiones muy completas" sobre la política, y da importancia a diferentes puntos de datos.

El endurecimiento monetario se ha hecho patente en el aplanamiento o la caída de los precios de la vivienda.

Los servicios de la vivienda en la inflación no alcanzarán probablemente su punto máximo hasta el próximo año.

Sus comentarios siguen a los de Christopher Waller, de la Fed, quien provocó una puja en el dólar a principios de la semana cuando dijo que el informe de inflación del viernes era "sólo un dato" y que los mercados están "muy adelantados". Añadió que "necesitarán ver una racha de informes del IPC para quitar el pie del freno".

El DXY se encuentra en una fase de acumulación para el inicio de la semana, según el gráfico horario de arriba.

Lo que hay que tener en cuenta el martes 15 de noviembre:

El dólar estadounidense gozó de cierta demanda temporal al comienzo de la semana, pero rápidamente reanudó su caída antes de la apertura de los Estados Unidos, y terminó la jornada cerca de sus recientes mínimos frente a la mayoría de los rivales principales. Los Mercados vieron la apreciación del dólar a corto plazo como una oportunidad para venderlo, reflejando que el empate ha cambiado.

Las acciones mundiales tuvieron dificultades para prolongar la recuperación de la semana pasada, pero la mayoría de los índices registraron ganancias, mientras que el rendimiento de los bonos del Estado de EE.UU. subieron modestamente.

Los operadores del mercado se esforzaron por digerir las noticias negativas procedentes de China, ya que el país sigue informando de un récord de contagios de coronavirus en Pekín y otras grandes ciudades. El país publicará el martes algunas cifras macroeconómicas de primer orden, que pueden dirigir el sentimiento del mercado, al menos durante la sesión asiática.

Por otra parte, crecen las esperanzas de que las tensiones entre Rusia y Ucrania puedan aliviarse pronto, después de que Moscú diera marcha atrás y el presidente ucraniano, Volodymyr Zelenskyy, señalara que el país está preparado para la paz. Sin embargo, la noticia debe tomarse con una pizca de sal, ya que parece bastante improbable que Rusia se retire de las regiones separatistas.

Mientras tanto, el presidente estadounidense Joe Biden se reunió con su homólogo chino Xi Jinping durante la cumbre del G20 en Bali. Las versiones del resultado difieren según las fuentes nacionales. Por un lado, el presidente estadounidense Biden dijo que no buscan el conflicto y que no habrá una nueva Guerra Fría. Por otro, los medios de comunicación chinos informaron de que el Presidente Xi advirtió a su homólogo estadounidense sobre la posibilidad de cruzar una "línea roja" sobre Taiwán. Ambos presidentes dijeron que querían encontrar la dirección correcta y gestionar sus diferencias.

El par EURUSD cotiza unos puntos por debajo del máximo del viernes en 1.0363, mientras que el GBPUSD lucha por recuperar el nivel de 1.1800. El dólar australiano alcanzó un nuevo máximo de noviembre en la zona de 0.6720 y está preparado para extender su avance. El par USDCAD, por su parte, se desplazó hacia el norte y comercia en torno a 1.3290 en medio del mal comportamiento del petróleo. Los precios del petróleo crudo cayeron con fuerza en medio de las noticias chinas, y el WTI se negocia en torno a los 86.10$ el barril.

Por otro lado, el oro al contado se mantuvo fuerte, con el XAUUSD rondando los 1.773$ la onza troy.

El USDJPY sube, unos puntos por debajo del umbral de 140.00, mientras que el USDCHF baja, rondando los 0.9410.

- Los miembros de la Reserva Federal insistieron en la necesidad de prolongar las subidas de tasas, aunque a un ritmo más lento, lo que reforzó al dólar.

- El franco suizo sigue fortaleciéndose frente al dólar estadounidense.

- Basándose en los datos, el gobernador del SNB, Thomas J. Jordan, dijo que podrían subir los tipos en diciembre.

- Análisis del precio del USDCHF: Seguirá debilitándose una vez que supere 0.9370.

El USDCHF amplía algunas de las pérdidas de la semana pasada, por cortesía de los comentarios oficiales de la Reserva Federal, que estimularon la aversión al riesgo en los mercados financieros. Por lo tanto, las acciones mundiales cayeron, mientras que el estatus de refugio del dólar seguro aumentó. En el momento de redactar este informe, el USDCHF cotiza en 0.9410, registrando unas pérdidas decentes del 0.18%.

La vicepresidenta Brainard ve apropiado ralentizar el ritmo de subidas de tasas

Las acciones estadounidenses cayeron tras las declaraciones de dos miembros del consejo de la Reserva Federal (Fed). Durante el fin de semana, Christopher Waller afirmó que la Fed "aún tiene camino por recorrer" en lo que respecta al endurecimiento de las condiciones monetarias. Añadió que el Banco Central no está cerca de hacer una pausa y que podría moderar el tamaño de las subidas de los tipos de interés a 50 puntos básicos en su reunión de diciembre o en la siguiente, reiterando que el banco central estadounidense no está cerca de hacer una pausa.

Lael Brainard, vicepresidenta de la Fed, comentó que es conveniente ralentizar el ritmo de subidas de tasas, aunque subrayó que "nosotros (la Fed) tenemos trabajo adicional que hacer", y añadió que el endurecimiento acumulado tardará algún tiempo en "fluir" en la economía. Dijo que la impresión del IPC de octubre podría sugerir que el indicador favorito de la Fed para la inflación, el PCE subyacente, "también podría estar mostrando un poco de reducción".

En cuanto al franco suizo, el presidente de la Junta de Gobierno del Banco Nacional Suizo (SNB), Thomas J. Jordan, cruzó los cables. Dijo que se prevé que el crecimiento suizo sea más débil en 2023 que en el año en curso y añadió que el desempleo no impedirá nuevas subidas de tasas. Jordan dijo que la inflación se ha ampliado y prevé una "gran probabilidad" de que el SNB tenga que endurecer las condiciones. En cuanto a la reunión de diciembre, dijo que el Banco Central podría subir los tipos, pero dependerá de los datos.

Por lo tanto, se espera que el USDCHF se apoye en los datos económicos de EE.UU. y Suiza junto con la política monetaria. Sin embargo, las especulaciones sobre un pivote de la Fed mantendrían al dólar a la defensiva, impulsando las perspectivas de un franco suizo más fuerte. Por lo tanto, el USDCHF podría poner a prueba los mínimos mensuales de agosto en torno a 0.9370 antes de extender su caída hasta el mínimo del año en 0.9091.

Análisis del precio del USDCHF: Perspectiva técnica

Desde el punto de vista técnico, es probable que la caída libre del USDCHF continúe tras caer por debajo de la Media móvil exponencial (EMA) de 200 días en 0.9617. Además, una vez que el USDCHF caiga por debajo del mínimo diario del 11 de agosto en 0.9379, eso podría abrir la puerta a probar el mínimo interanual en 0.9091. Cabe destacar que el Índice de Fuerza Relativa (RSI) está sobrevendido, pero debido a la fuerza de la tendencia bajista, podría caer hacia 20, señalado por "algunos" analistas, como la condición de sobreventa más extrema.

Por lo tanto, los niveles de soporte clave del USDCHF se encuentran en 0.9400, seguidos por el mínimo del 11 de agosto en 0.9379. Una ruptura por debajo expondrá el mínimo del 12 de abril en 0.9286, antes del mínimo diario del 21 de febrero en 0.9150.

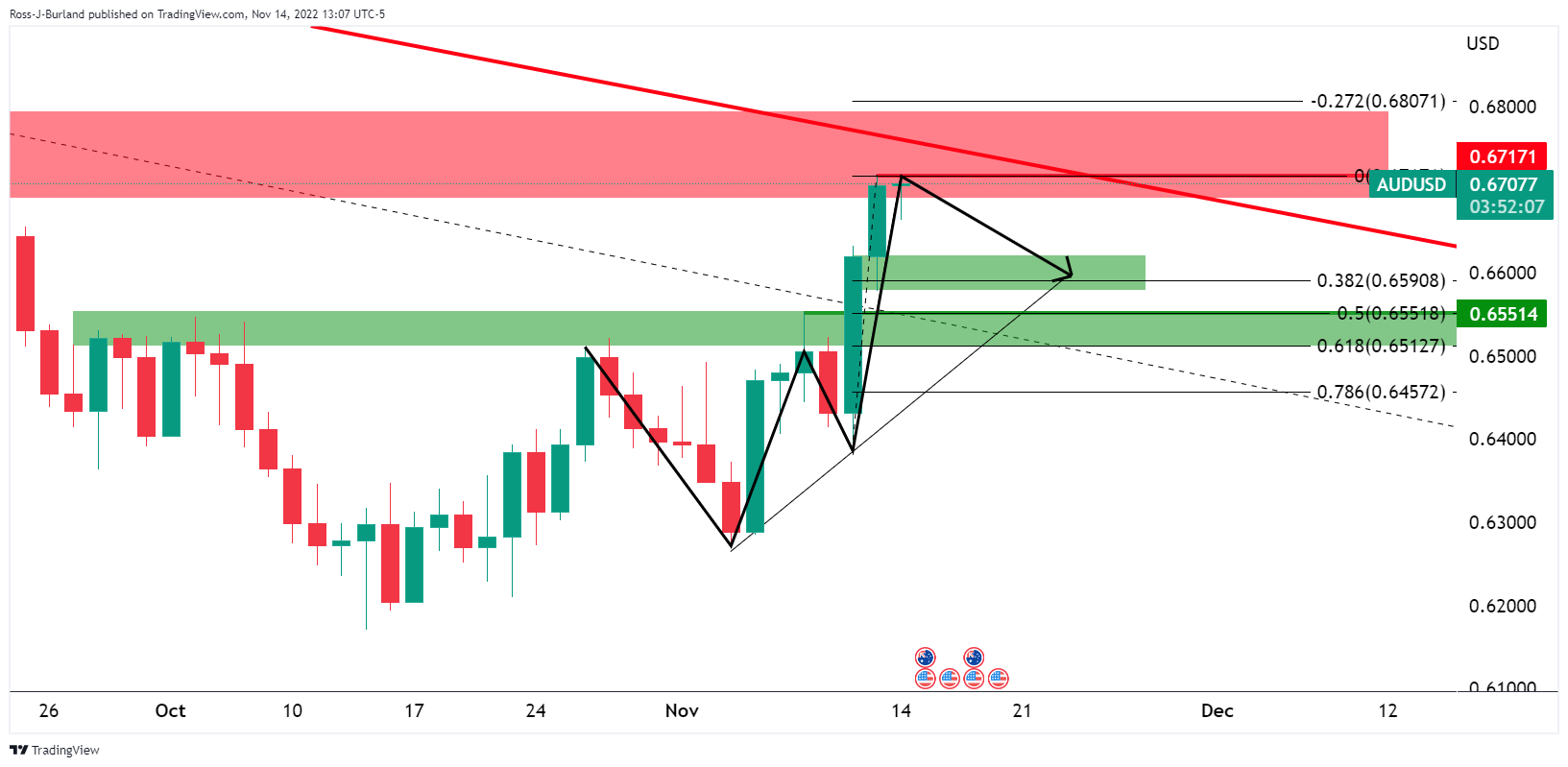

- Los osos del AUDUSD están al acecho de una zona clave de resistencia.

- El dólar estadounidense muestra signos de acumulación en los marcos temporales inferiores.

Según el análisis previo a la apertura de la semana: Análisis del precio del AUDUSD: Una desaceleración abre el riesgo de una ruptura a 0.6650 y por debajo, el precio sigue desacelerando el lunes.

Hasta ahora, el AUDUSD se ha mantenido en un rango de 0.6663/0.6716 y está lateralizado en el día hasta ahora:

Gráfico H1 del AUDUSD

Los osos están presionando por debajo de 0,6750 y 0,6700 está bajo presión. Una ruptura de 0,6650/40 abre el riesgo de una importante corrección bajista.

Gráfico diario del AUDUSD

En el gráfico diario, la formación de la W es importante para la semana que viene. Se trata de un patrón de reversión por el que se espera que el precio se mueva hacia el cuello de la formación a su debido tiempo. La escala de Fibonacci tiene la relación del 61.8% alineada con la línea del cuello en el camino hacia abajo, siendo el primer objetivo el 38.2% del nivel Fibonacci por debajo de 0.66.

La trayectoria dependerá del dólar, que actualmente muestra todos los signos de acumulación en el gráfico horario:

- Los funcionarios de la Reserva Federal y la aversión al riesgo apuntalan al dólar.

- El yen japonés no consigue ganar tracción tras los comentarios de Kuroda del BOJ.

- El USDJPY está formando un harami alcista, que podría exacerbar una prueba de 142.50.

Después de caer más de un 5% en la última semana, el USDJPY está recuperándose, rebotando desde los mínimos en torno a 138.00 de la semana pasada y subiendo más de 150 puntos. Factores como los comentarios de la Reserva Federal, de tono agresivo, desencadenaron un impulso de aversión al riesgo, como lo demuestra la caída de las acciones estadounidenses. En el momento de redactar este informe, el USDJPY cotiza a 140.28, subiendo un 1.10% desde su precio de apertura.

El dólar se ve respaldado por los comentarios de la Reserva Federal

El comentario de halcón del domingo del gobernador de la Reserva Federal (Fed), Christopher Waller, cambió el sentimiento. Waller comentó que a la Fed "aún le queda camino por recorrer" para subir los tipos de interés y añadió que el banco central podría moderar el tamaño de las subidas de los tipos de interés a 50 puntos básicos en su reunión de diciembre o en la siguiente, reiterando que el banco central estadounidense no está cerca de hacer una pausa.

Mientras tanto, la vicepresidenta de la Fed, Lael Brainard, cruza los cables diciendo que el IPC más reciente sugiere que el gasto de consumo personal básico (PCE) también podría mostrar una reducción. Añadió que sería conveniente ralentizar el ritmo de las subidas, y que las nuevas subidas de tasas dependerían de los datos.

El Índice del dólar, un indicador del valor del USD frente a una cesta de pares, amplió sus ganancias en un 0.36%, hasta 106.807, después de caer a mínimos de tres meses en 106.281. Mientras tanto, el rendimiento del Tesoro de EE.UU. a 10 años bajó un punto porcentual, hasta 3.865%, limitando la recuperación del USDJPY en torno a las tasas de cambio actuales.

La economía japonesa repunta, según Kuroda del BOJ

En la sesión asiática, el gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, afirmó que la economía está repuntando y reiteró que las condiciones de la política monetaria seguirán siendo flexibles para apoyar a la economía estadounidense. Kuroda añadió que el BoJ está vigilando el impacto de la inflación de las materias primas y supervisando los efectos del mercado de divisas.

Análisis del precio del USDJPY: Perspectiva técnica

El USDJPY tiene un sesgo neutro, aunque ha superado la Media móvil exponencial (EMA) de 100 días en 140.79, lo que expone al USDJPY a la presión de las ventas. Cabe destacar que el Índice de Fuerza Relativa (RSI) salió de las condiciones de sobreventa, lo que sugiere que los vendedores están perdiendo impulso. Además, la acción del precio del USDJPY de los últimos dos días está formando un patrón alcista-harami.

Si el USDJPY supera la EMA de 100 días, la siguiente resistencia sería la figura psicológica de 141.00. Una vez superada, la siguiente resistencia sería el máximo diario del 11 de noviembre en 142.48, seguido de la EMA de 50 días en 145.37.

- La libra está bajo presión al comienzo de una semana importante.

- El EURGBP se acercó al máximo de la semana pasada cerca de 0.8830.

- Consolidar por encima de 0.8830 podría abrir las puertas a 0.8900.

La libra es una de las monedas con peor rendimiento en el G10 el lunes. El EURGBP rompió por encima de 0.8800 y subió a 0.8813, alcanzando el nivel más alto desde el jueves.

El EURGBP gana impulso

El cruce se mantiene cerca de los máximos con el apoyo de una libra más débil en todos los ámbitos. Mientras que el GBPUSD cotiza en mínimos diarios por debajo de 1.1730, el EURUSD se mueve hacia máximos diarios por encima de 1.0330.

Los datos económicos de la Eurozona mostraron un aumento de la Producción Industrial del 0.9% en septiembre, por encima del 0.5% esperado. El martes se publicarán los datos de empleo y del PIB.

En el Reino Unido, el martes se informará de los datos de empleo. Se espera que la tasa de desempleo se mantenga en el 3.5%. El miércoles se publicará el IPC de octubre, cuyo dato principal se espera que suba al 10.7% desde el 10.1%.

El jueves, el evento clave será la declaración del presupuesto de otoño. "Los mercados esperan la declaración de otoño del canciller Hunt el jueves. Hunt se enfrenta al delicado equilibrio de intentar apuntalar la credibilidad de la política del Reino Unido para tranquilizar a los mercados y a la libra esterlina, al tiempo que realiza recortes en el gasto y mejoras en las ganancias que no debiliten aún más el ya débil soporte de los conservadores", dijeron los analistas de Scotiabank.

Niveles técnicos

- La recuperación del dólar pierde impulso, incluso cuando los rendimientos estadounidenses repuntan.

- El EURUSD se estabiliza en torno a 1.0300 y se mantiene firme en sus recientes ganancias.

- El martes se publicarán más datos sobre la inflación en Estados Unidos.

El par EURUSD borró las pérdidas intradía después de volver a subir a la zona de 1.0330. Anteriormente, el par hizo suelo en 1.0270, pero luego el dólar perdió impulso en todos los ámbitos, lo que desencadenó el rebote.

El EURUSD mantiene sus recientes ganancias

Tras una impresionante recuperación de dos días, el EURUSD se estabilizó en torno a 1.0300. Hasta ahora la corrección ha sido limitada y el sesgo sigue apuntando al alza, a pesar de las lecturas de sobrecompra. Mientras esté por debajo de 1.0350/60, las ganancias son limitadas.

El dólar retrocedió durante la sesión americana, incluso cuando los rendimientos estadounidenses subieron. El rendimiento de los bonos del Tesoro estadounidense a 10 años se sitúa en el 3.89% y el rendimiento de los bonos del Tesoro a 2 años en el 4.43%. Los precios de las acciones de Wall Street se alejan de los máximos.

El EURUSD mantiene la mayor parte de las recientes ganancias que siguieron a la publicación del Índice de Precios al Consumo de octubre en EE.UU., que impulsó las expectativas de una Reserva Federal menos agresiva. El martes se publicará el Índice de Precios de Producción, que podría afectar a los mercados. Más señales de desaceleración de la inflación podrían pesar aún más sobre el dólar, mientras que lo contrario podría provocar una fuerte corrección del dólar.

"El mercado se está inclinando hacia la serie de comentarios programados de la Fed de esta semana con el riesgo de que el tono colectivo siga siendo de halcón". Durante el fin de semana, Waller de la Fed sugirió que "el mercado parece haberse adelantado mucho a este informe sobre el IPC". Una fuerte resistencia aguarda en la zona del EUR/USD1.03,50/70. Vemos el riesgo de que la paridad se alcance de nuevo antes de que se supere esta zona", explican los analistas de Rabobank.

En la Eurozona, los datos publicados el lunes mostraron un aumento de la Producción Industrial mayor de lo esperado. El martes se publicarán datos sobre el empleo, el PIB y la confianza en el tercer trimestre.

Niveles técnicos

- El USDCAD avanza con firmeza hacia 1.3300 tras los comentarios de la Fed, de línea agresiva.

- Waller de la Reserva Federal dijo que la Fed podría subir 50 puntos básicos en diciembre o después de esa reunión.

- El dólar se vio reforzado por las declaraciones de Waller, mientras que los rendimientos del Tesoro estadounidense aumentaron.

- El Loonie está a expensas de los datos del IPC y del PIB de Canadá durante la semana.

El USDCAD se recupera ligeramente después de perder durante dos días consecutivos. El par rebotó en torno a la Media móvil exponencial (EMA) de 100 días, en 1.3229, tras las declaraciones de los funcionarios de la Fed el domingo. Aunque factores como la flexibilización de las condiciones de Covid-19 en China contribuyeron al optimismo de los inversores, los comentarios de Waller de la Fed, que sugieren un mayor ajuste, estimularon la aversión al riesgo. En el momento de redactar este informe, el USDCAD cotiza en 1.3280, con una subida del 0.20%.

El dólar se ve reforzado por los comentarios de los responsables de la Fed

Aversión al riesgo es el nombre del juego el lunes. Las declaraciones del domingo del gobernador de la Reserva Federal (Fed), Christopher Waller, provocaron un impulso de aversión al riesgo. Waller dijo que la Fed "todavía tiene camino por recorrer" para subir los tipos y comentó que el banco central estadounidense podría moderar el tamaño de las subidas de los tipos de interés a 50 puntos básicos en su reunión de diciembre o en la siguiente, reiterando que el banco central estadounidense no está cerca de hacer una pausa.

El dólar estadounidense (USD), respaldado por las declaraciones de Waller, subió, como muestra el USDCAD, que tocó fondo en torno a 1.3250 y subió hacia su máximo diario en 1.3306.

Los datos del IPC y el PIB canadienses influirán en la dirección del Loonie

Mientras tanto, en el frente canadiense, el gobernador del Banco de Canadá (BoC), Tiff Macklem, dijo que la inflación es demasiado alta y que los canadienses con menores ingresos se verán "desproporcionadamente" afectados por la desaceleración económica. Aparte de esto, el Loonie estaría a expensas del Índice de Precios al Consumo (IPC) canadiense el miércoles, ya que los inversores esperan que el IPC suba al 7.0% interanual en octubre.

En la agenda económica de EE.UU. se publicará la vicepresidenta de la Fed, Lael Brainard, el Índice de Precios de Producción (IPP) de octubre y el Índice Empire State de Manufactura de Nueva York. En Canadá, las ventas de vehículos nuevos y las ventas manufactureras/mayoristas de septiembre arrojarán algo de luz antes del PIB del tercer trimestre.

Análisis del precio del USDCAD: Perspectiva técnica

Desde el punto de vista técnico, el USDCAD tiene un sesgo neutral a la baja, aunque se consolidaría "firmemente" si los compradores del CAD superan la EMA de 100 días, ya que el patrón gráfico de cabeza y hombros sigue en juego. El objetivo de la cabeza y los hombros es 1.3033, por delante de la EMA de 200 días en 1.2979.

Si el USDCAD supera el nivel 1.3300, se puede probar el máximo diario del 11 de noviembre en 1.3360. De lo contrario, la divisa podría caer hacia la EMA de 100 días, por delante de la cifra de 1.3200. Una ruptura de esta última expondría la figura de 1.3100 antes del objetivo del patrón gráficos de cabeza y hombros.

- El GBPUSD bajó desde los máximos de la semana pasada en torno a 1.1850.

- Waller, de la Reserva Federal: Podría subir 50 puntos básicos en la reunión de diciembre o en la siguiente.

- Tras las declaraciones de Waller, el dólar subió y el GBPUSD cayó por debajo de 1.1800.

- La libra esterlina seguiría operando de forma agitada antes de la publicación del presupuesto del Reino Unido el jueves.

La libra esterlina cayó desde los máximos de la semana pasada por encima de 1.1800 frente al dólar estadounidense (USD) después de que un funcionario de la Reserva Federal (Fed) declarara que un movimiento de 50 puntos básicos está en el radar para la próxima reunión o la siguiente. Por lo tanto, un impulso de aversión al riesgo limitó la recuperación de la libra esterlina, reforzando al dólar. En el momento de redactar este informe, el GBPUSD cotiza en 1.1734, perdiendo un 0.80% desde el precio de apertura.

Los comentarios de halcón de la Fed impulsaron al dólar estadounidense

En medio de la falta de datos económicos de EE.UU. en el calendario, los inversores se apoyan en las declaraciones de los funcionarios de la Fed, en particular de Christopher Waller. Waller dijo que a la Fed "todavía le queda camino por recorrer" para subir los tipos y comentó que el banco central estadounidense podría moderar el tamaño de las subidas de los tipos de interés a 50 puntos básicos en su reunión de diciembre o en la siguiente, y reiteró que la Fed no está cerca de hacer una pausa.

El mercado reaccionó negativamente a las declaraciones, ya que el GBPUSD cayó por debajo de 1.1800, mientras que el dólar se recuperó, como muestra el Índice del Dólar (DXY), que subió un 0.56%, hasta 107.031. En cuanto a los rendimientos de los bonos del Tesoro de EE.UU., tras el día festivo del viernes, el rendimiento de los bonos del Tesoro a 10 años alcanzó un máximo diario en el 3.904% antes de caer hacia el 3.863%.

Mientras tanto, se espera que la libra esterlina cotice con dificultad, ya que los inversores están a la espera del presupuesto del Reino Unido del jueves, ya que se espera que el canciller Jeremy Hunt publique un paquete de medidas fiscalmente responsable. Newswires informó de que alrededor del 40% de los 55.000 millones de libras esterlinas de ahorro provendrían de subidas de impuestos y el 60% de recortes de gastos.

Los analistas de Scotiabank ven un soporte clave en torno a 1.1550, pero primero el GBPUSD necesita superar 1.1625/35. Al alza, una ruptura por encima de 1.2045, es el primer nivel de resistencia.

Qué hay que vigilar

El martes se publicarán las cifras de empleo de septiembre en el Reino Unido. En EE.UU., el Índice Empire de Manufactura de Nueva York de noviembre, el Índice de Precios de Producción (IPP) de octubre y oradores de la Fed como Patrick Harker, Lisa Cook y Michael Barr.

Análisis del precio del GBPUSD: Perspectiva técnica

Desde el punto de vista del gráfico diario, el GBPUSD tiene un sesgo neutro tras recuperarse por encima de la Media móvil exponencial (EMA) de 100 días. En particular, una caída por debajo del máximo diario del 13 de septiembre en 1.1738 abriría la puerta a nuevas pérdidas. ¿Por qué? Los datos fundamentales del Reino Unido probablemente mantendrían la presión sobre la libra esterlina, de modo que el GBPUSD podría poner a prueba la EMA de 100 días en 1.1652. Una vez superada, el siguiente soporte sería la cifra psicológica de 1.1600, seguida del máximo diario del 5 de octubre, que se convirtió en soporte, en 1,1495.

- El índice recupera la zona por encima de 107.00 del lunes.

- Los rendimientos en EE.UU. se mantienen a flote en medio de una ausencia generalizada de dirección.

- La vicepresidenta de la Fed, L.Brainard, hablará más tarde de las "Perspectivas económicas".

El índice del dólar (DXY), que sigue al dólar frente a un grupo de sus principales competidores, mantiene el tono ofrecido sin cambios tras la campana de apertura en Wall St. el lunes.

El índice del USD soportado en torno a 106.30

El índice recupera algo de aplomo tras la fuerte caída registrada en la segunda mitad de la semana pasada, provocada sobre todo por las cifras de inflación de EE.UU. para el mes de octubre, que fueron inferiores a las esperadas, y por las crecientes especulaciones sobre un giro de la política de la Fed.

El dólar parece estar en oferta al comienzo de la semana, gracias a un cierto respiro en la recuperación del riesgo y a la toma de beneficios tras el reciente avance generalizado de los activos de riesgo.

El lunes no hay nada en la agenda de Estados Unidos, por lo que el debate de la Fed Brainard sobre las "Perspectivas Económicas" será el principal acontecimiento de la sesión.

Lo que hay que buscar en torno al dólar

El índice intenta un rebote moderado más allá de los 107.00 y deja atrás parcialmente el movimiento bajista posterior al IPC en la zona de 106.30/25 del lunes.

Mientras tanto, la revalorización por parte de los inversores de un probable pivote en la política de la Fed surge ahora como una nueva y bastante fiable fuente de debilidad para el dólar, en línea con un descenso correctivo de los rendimientos estadounidenses en toda la curva.

Niveles relevantes del índice USD

Ahora, el índice está ganando un 0.62% en 107.07 y se enfrenta a la siguiente barrera alcista en 109.08 (SMA de 100 días), secundado por 110.95 (SMA de 55 días) y luego 113.14 (máximo mensual del 3 de noviembre). Por otro lado, la quiebre de 106,28 (mínimo mensual del 11 de noviembre) abriría la puerta a 104.83 (SMA de 200 días) y finalmente a 104.63 (mínimo mensual del 10 de agosto).

Los alcistas del dólar se sienten presionados. Kit Juckes, estratega jefe de divisas de Société Générale, señala que los alcistas del dólar están en retirada si se mantienen a raya los temores de un aterrizaje duro.

El sentimiento del dólar está cambiando

"Aunque todavía hay algunos riesgos de cola desagradables, estamos en el proceso de ver el pico de la inflación, y aunque el crecimiento se está desacelerando y, en muchos casos, la recesión es probable, esta será una recesión económica común o de jardín, con una recesión leve ya descontada en los márgenes de crédito y los niveles de las divisas."

"Las subidas de tipos de la Fed están descontadas, el máximo ha sido para los rendimientos de los bonos; las autoridades chinas apoyarán al sector inmobiliario y reabrirán lentamente la economía; los mercados emergentes están dando un giro y ofrecen niveles de entrada atractivos en divisas y bonos. Y así sucesivamente..."

"A medida que la narrativa cambia, los datos de crecimiento se vuelven aún más importantes. No veremos que la inflación alcance un bonito pico y luego retroceda, pero es probable que las medidas prospectivas sean un soporte durante un tiempo."

"Con el dólar tan cotizado, la gran pregunta será si lo que sucede a continuación es un aterrizaje suave para la economía mundial, o uno más duro. Cuanto más duro sea el aterrizaje, más volátil y peligroso será el giro del dólar, pero un aterrizaje suave es un escenario de mercado ideal en el que el crédito, los mercados emergentes y las divisas sensibles al crecimiento pueden hacerlo bien."

El GBPUSD está realizando una corrección a la baja. Los economistas de ING esperan que el par vuelva a bajar hasta 1.10 en los próximos meses.

1.1670/1.1750 podría ser el mínimo correctivo a corto plazo para el GBPUSD

"El canciller del Reino Unido, Jeremy Hunt, ha estado intensificando la retórica que la declaración de otoño del jueves va a perjudicar: comprende subidas de impuestos para todos y un gran recorte del gasto público. Ninguna de las opciones es políticamente aceptable, pero si no se cumplen, se desencadenaría otra ronda de ventas de Gilt y libras esterlinas."

"1.1670/1.1750 podría ser el mínimo correctivo a corto plazo para el GBPUSD antes de un posible empuje hacia 1.20 en un nuevo short-squeeze. Pero en un panorama más amplio, incluso estos niveles actuales del GBPUSD cerca de 1.18 deberían resultar atractivos para aquellos con impagados en la GBP".

"Sospechamos que el GBPUSD puede volver a comerciar con el 1,10 en los próximos meses".

En una conferencia tras su reunión con el presidente chino Xi Jinping, el presidente de Estados Unidos (EE.UU.), Joe Biden, dijo que no cree que haya ningún intento inminente de China de invadir Taiwán.

Declaraciones destacadas

"EE.UU. está reuniendo una amplia coalición, cumplirá los objetivos climáticos".

"Vamos a competir enérgicamente pero buscando gestionar la competencia de forma responsable".

"La política de una sola China no ha cambiado".

"No es necesario que haya una nueva guerra fría".

"Xi y yo acordamos que tendríamos reuniones de altos funcionarios para discutir los detalles de cada asunto que planteamos".

"Xi fue directo y franco, piensa que está dispuesto a comprometerse en ciertos temas clave".

Reacción del mercado

Estos comentarios no parecen tener un impacto en el rendimiento del dólar estadounidense frente a sus principales rivales. En el momento de escribir este artículo, el Índice del dólar subió un 0.55% en el día, situándose en 107.00.

El S&P 500 ha desarrollado un rebote constante tras no lograr una ruptura decisiva por debajo de los niveles gráficos de 3.700/3.630. Los economistas de Société Générale esperan que el índice prolongue su rebote.

La defensa de los 3.815 es esencial para la persistencia del rebote

"El cruce por encima de los máximos del mes pasado ha dado lugar a una serie de picos y valles más altos que ponen de relieve las subidas a corto plazo".

"Se espera que el índice suba hacia las proyecciones de 4.120/4.150 y quizás incluso hacia el anterior hueco bajista cerca de 4.218".

"El máximo de agosto en 4.320 podría ser una resistencia importante".

"La defensa de 3.815, el 38.2% de retroceso del movimiento reciente, es esencial para la persistencia del rebote".

Esto es lo que necesita saber para operar hoy lunes 14 de noviembre:

Bienvenidos a una nueva semana a la espera de ver si ésta resulta tan dramática como la anterior. Hasta ahora todo está en calma en los mercados financieros, ya que reina una sensación de serenidad. La semana pasada fue un gran episodio de cobertura de posiciones cortas que comenzó con el IPC estadounidense, más bajo de lo esperado. Ni siquiera la debacle de las criptomonedas consiguió frenar a los alcistas, ya que el viernes se produjo un pequeño repunte tras la subida del jueves.

El lunes, el panorama económico es un poco más tranquilo. A finales de esta semana, los minoristas presentarán sus resultados para completar la temporada. Hasta ahora, los resultados han sido ligeramente mejores de lo que se temía en todos los sectores, excepto el tecnológico. Esto hace que el último repunte parezca un reto, dado el peso de las grandes empresas tecnológicas en los principales índices. Sin embargo, la estacionalidad está de nuestro lado y ahora se conocen algunas incógnitas. Las elecciones de mitad de mandato están fuera de juego, Rusia está hablando de forma más moderada y China sigue hablando al menos de reapertura a pesar del aumento de los casos de coronavirus.

El dólar se fortalece, con el índice del dólar subiendo a 106.88. El oro, por su parte, baja hasta los 1.761$, mientras que el petróleo se sitúa en 88.11$, con una pequeña pérdida. El Bitcoin se recupera hasta los 17.100$.

Los mercados europeos son mixtos:

- Eurostoxx: -0.2%

- FTSE: +0.3%

- Dax: +0.5%

Los futuros estadounidenses bajan:

- S&P 500: -0.3%

- Nasdaq: -0.5%

- Dow Jones: -0.2%

Noticias de Wall Street

La producción industrial de la eurozona es mejor de lo esperado.

El presidente de Ucrania dice que está preparado para la paz.

Titulares principales de Reuters:

Tesla (TSLA): Se abre el juicio de Elon Musk para decidir el destino de su paga de 56.000 millones de dólares en Tesla.

United Rentals Inc (URI): La compañía va a adquirir los activos de su rival más pequeño Ahern Rentals por unos 2.000 millones de dólares.

Alibaba Group Holding Ltd (BABA): "La plataforma de comercio electrónico optó por no revelar el recuento final de ventas de su festival anual de compras del Día de los Solteros por primera vez desde que inició el evento en 2009".

Amazon.com Inc (AMZN): "El organismo de control antimonopolio de Alemania dijo que había ampliado dos investigaciones sobre el gigante del comercio electrónico estadounidense haciendo uso de la nueva regulación que le permite prohibir cualquier comportamiento anticompetitivo en una etapa anterior".

BioNTech SE (BNTX) y Pfizer Inc: "La empresa biotecnológica alemana que desarrolló una vacuna COVID-19 ampliamente utilizada con Pfizer, adquirió una instalación de fabricación en Singapur, su primera en Asia, dijo la empresa".

Meta Platforms Inc (META): "La propietaria de Facebook comunicó el viernes a sus empleados que dejaría de desarrollar pantallas inteligentes y smartwatches y que casi la mitad de los 11.000 puestos de trabajo que eliminó esta semana en un movimiento de reducción de costes sin precedentes eran funciones tecnológicas".

Walt Disney Co (DIS): "La compañía está planeando congelar la contratación y recortar algunos puestos de trabajo mientras se esfuerza por llevar el servicio de streaming Disney+ a la rentabilidad en un contexto de incertidumbre económica, según un memorando visto por Reuters el viernes".

Titulares de CNBC:

Oatly (OTLY): El fabricante de bebidas a base de avena vio cómo sus acciones se desplomaban un 11.8% en el pre-mercado después de que informara de una pérdida trimestral mayor de la esperada.

Advanced Micro Devices (AMD): "Las acciones del fabricante de chips subieron un 3.2% en el pre-mercado tras recibir mejoras tanto en Baird como en UBS".

Hasbro (HAS): "Las acciones del fabricante de juguetes cayeron un 5.2% en el pre-mercado tras una doble rebaja de "comprar" a "insuficiente" en Bank of America".

Tyson Foods (TSN): "El productor de carne de vacuno y de aves de corral ha presentado unos beneficios trimestrales de 1.63 dólares por acción, lo que supone una diferencia de 10 céntimos por acción con respecto a las estimaciones del consenso".

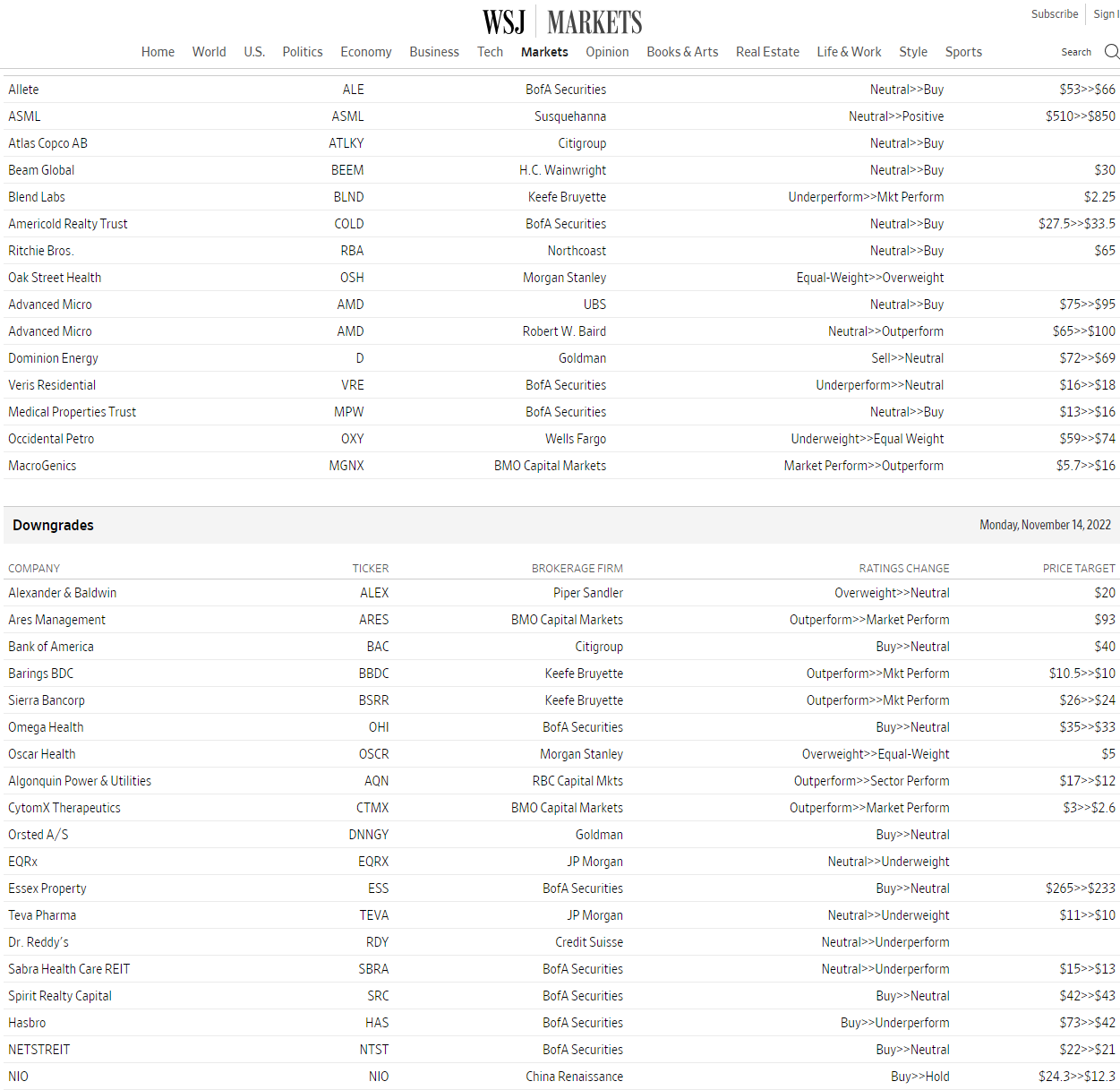

Mejoras y rebajas

WSJ.com

Datos económicos

- El dólar sube modestamente intentando estabilizarse.

- Peso mexicano se mantiene firme cerca de los máximos del año.

- USDMXN empieza construir una resistencia en 19.60.

El USDMXN está subiendo por segundo día en forma consecutiva, pero sin poder afirmarse claramente por encima de 19.50, lo que refleja que el tono bajista se mantiene vigente. El dólar sube en forma modesta en el mercado, en lo que es una corrección de la reciente caída, que no saca aún al billete verde de cierto estado de vulnerabilidad.

La suba del USDMXN el lunes se da ante un avance generalizado del dólar, pero sin mayor fuerza. Tras la fuerte caída de la semana pasada el dólar busca consolidarse, apoyado en una suba en los rendimientos de los bonos del Tesoro. La tendencia de corto plazo sigue en contra del USD.

Wall Street opera con pérdidas lo que juega en contra del peso mexicano. De todas formas el avance del USDMXN está siendo limitado y sin alejarse de 19.50. La zona de 19.60 se está convirtiendo en la resistencia a considerar. Una confirmación por encima podría darle apoyo al dólar.

En la dirección contraria, debajo de 19.50 las presiones bajistas podrían intensificarse. El área de 19.25/30, donde está el mínimo de la semana pasada (nivel más bajo desde marzo de 2020) es el soporte que protege de un regreso a la zona de 19.00.

Niveles técnicos

"La inflación es demasiado alta en todo el mundo, los rápidos aumentos de las tasas de interés están elevando los costes del servicio de la deuda", dijo el lunes el gobernador del Banco de Canadá (BOC), Tiff Macklem, según informa Reuters.

Macklem señaló además que los hogares con menores ingresos se verán afectados de forma desproporcionada por la desaceleración de la actividad económica necesaria para reequilibrar la demanda y la oferta.

Reacción del mercado

Estos comentarios no parecen tener un impacto en la acción del USDCAD. En el momento de escribir este artículo, el par cotiza en 1.3275, subiendo un 0.15% en el día.

- La recuperación del EURUSD parece haber encontrado una resistencia inicial en torno a 1.0360.

- La superación de esta zona abre la puerta a ganancias adicionales.

El EURUSD está sometido a una marcada presión bajista poco después de alcanzar nuevos máximos en torno a 1.0360.

La continuación de la recuperación parece el escenario más probable a muy corto plazo. Por el contrario, una mayor subida podría motivar al par a traspasar el máximo de agosto en 1.0368 (10 de agosto) y luego dirigirse a la siempre relevante SMA de 200 días, hoy en 1.0432.

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de esta última.

Gráfico diario del EURUSD

- El USDJPY ha rebotado desde el 61.8% del nivel Fibonacci en medio de un resurgimiento de la demanda de dólares.

- El punto de ruptura del soporte de la confluencia de 141.00 podría frenar el intento de recuperación.

- Los osos podrían esperar una debilidad sostenida por debajo de la zona de 138.45 antes de hacer nuevas apuestas.

El par USDJPY atrae algunas compras cerca del nivel de retroceso del 61.8% del nivel Fibonacci de la recuperación de agosto-octubre y revierte una parte importante de las pérdidas del viernes a un mínimo de tres meses. El par mantiene su tono ofrecido durante la primera sesión europea y actualmente se sitúa cómodamente por encima del nivel psicológico clave 140.00.

El dólar comienza la semana con una nota más fuerte en reacción a los comentarios de halcón del gobernador de la Fed, Christopher Waller, quien dijo que el banco central estadounidense no estaba suavizando su lucha contra la inflación. Waller añadió que será necesaria una serie de informes sobre el IPC para que el banco central de EE.UU. quite el pie del freno.

Por otra parte, el yen japonés se ve perjudicado por la ampliación del diferencial de tipos entre EE.UU. y Japón, que se considera otro factor que presta soporte al par USDJPY. Sin embargo, queda por ver si los alcistas son capaces de aprovechar este movimiento en medio de unas expectativas más firmes de subidas de tasas de interés menos agresivas por parte de la Fed.

Desde el punto de vista técnico, es probable que cualquier movimiento alcista posterior se enfrente a una fuerte resistencia cerca del punto de ruptura del soporte de confluencia de 141.00. Dicha zona comprende la SMA de 100 días y el 50% del nivel Fibonacci. Una fuerza sostenida más allá podría desencadenar una Recuperación de posiciones cortas y permitir que el par USDJPY recupere el nivel 142.00.

Por otro lado, el nivel redondo 140.00 parece proteger la baja inmediata. Cualquier descenso adicional podría seguir encontrando soporte cerca del 61.8% del nivel Fibonacci en torno a 139.00. A esto le sigue el mínimo del viernes, cerca de la zona de 138.45, que si se rompe con decisión sentará las bases para un nuevo movimiento de depreciación.

Gráfico diario del USDJPY

-638040286325566495.png)

Niveles clave a vigilar

- El GBPUSD comienza la semana con una nota más suave en medio de un buen repunte de la demanda de dólares.

- Los comentarios agresivos de Waller, de la Fed, impulsan los rendimientos de los bonos de EE.UU. al alza y apuntalan el dólar.

- Las sombrías perspectivas de la economía británica pesan sobre la libra esterlina y contribuyen a limitar las ganancias.

- El canciller Jeremy Hunt desempeñará ahora un papel clave en la determinación de la tendencia a corto plazo del GBPUSD.

El par GBPUSD tiene dificultades para aprovechar el impulso de la ruptura de la semana pasada por encima de la SMA de 100 días y comienza la nueva semana con un tono más débil. El par se mantiene a la defensiva durante la primera mitad de la sesión europea y actualmente negocia justo por encima de 1.1750 en medio de la resurgencia de la demanda del dólar estadounidense. Sin embargo, la caída se mantiene amortiguada, ya que la atención sigue centrada en los datos macroeconómicos clave de esta semana y en los eventos de riesgo de Reino Unido.

De línea agresiva, Waller de la Fed reaviva la demanda de dólares

El dólar estadounidense se recupera desde su nivel más bajo desde mediados de agosto, tras las cifras de inflación de los consumidores en EE.UU. de la semana pasada, y actúa como un viento en contra para el par GBPUSD. Los rendimientos de los bonos del Tesoro de los EE.UU. suben en reacción a los comentarios más duros del gobernador de la Fed, Christopher Waller, el domingo. Durante una conversación en Sídney, Australia, Waller dijo que el banco central de EE.UU. no estaba suavizando su lucha contra la inflación. Esto, junto con un tono más suave en torno a los mercados de acciones, se ve ofreciendo cierto soporte al dólar de refugio seguro.

Las sombrías perspectivas de la economía británica pesan sobre la libra esterlina

Aparte de esto, el empeoramiento de las perspectivas de la economía del Reino Unido sigue socavando la libra esterlina y contribuye a limitar las subidas del par GBPUSD. De hecho, el Instituto Nacional de Investigación Económica y Social (NIESR) advirtió que existe un riesgo significativo de que se produzca una recesión económica más profunda en 2023. El centro de estudios prevé ahora un PIB plano en el cuarto trimestre, con un elevado riesgo de contracción, y una caída en los tres primeros meses de 2023. Esto, a su vez, está impidiendo que los operadores realicen apuestas alcistas agresivas y limitando las subidas del par GBPUSD.

La atención se centra en la declaración de otoño del canciller Hunt

A pesar de los factores negativos mencionados anteriormente, los participantes del mercado prefieren esperar al margen antes de los datos nacionales clave: los detalles de empleo mensual el martes y el informe del IPC el miércoles. El gran acontecimiento para la libra esterlina, mientras tanto, llega el jueves, cuando el canciller Jeremy Hunt expone sus planes fiscales. Después de que la Oficina de Responsabilidad Presupuestaria del Reino Unido le advirtiera de que el endeudamiento del gobierno era mayor de lo estimado, Hunt tiene previsto un gran paquete de recortes de gastos y aumentos de impuestos. Esto podría actuar como un viento en contra para la libra esterlina y el par GBPUSD.

Perspectiva técnica

Desde el punto de vista técnico, el movimiento sostenido de la semana pasada y la aceptación por encima de la SMA de 100 días por primera vez desde febrero podría considerarse un nuevo desencadenante para los operadores alcistas. Dicho esto, el fracaso cerca del extremo superior de un canal ascendente de un mes y medio justifica la precaución. Por ello, es prudente esperar a que se produzcan compras más allá de dicha barrera, actualmente en torno a la zona de 1.1850-1.1860, antes de posicionarse para obtener nuevas ganancias.

Por el contrario, cualquier retroceso significativo hacia la señal de 1.1700 podría considerarse una oportunidad de compra. Esto, a su vez, debería limitar la caída del par GBPUSD cerca del punto de ruptura de la resistencia de la SMA de 100 días, ahora convertido en soporte, actualmente en torno a la región de 1.1670-65.

- El USDCAD rebota desde el soporte de la DMA de 100 y se ve apoyado por una combinación de factores.

- La caída de los precios del petróleo debilita al Loonie y actúa como viento de cola en medio de un sólido rebote del USD.

- Las apuestas por subidas de tasas de la Fed menos agresivas podrían limitar las ganancias del dólar y del par.

El par USDCAD protagoniza una modesta recuperación desde el soporte de la SMA de 100 días, en torno a la zona de 1.3240-1.3235, y recupera una parte importante de las pérdidas del viernes, hasta un mínimo de 2 meses. El par se aferra a sus ganancias intradía durante los inicios de la sesión americana y ronda el nivel 1.3300.

Los precios del petróleo crudo cayeron casi un 1.5% en el primer día de una nueva semana después de que la OPEP rebajara su previsión de crecimiento de la demanda mundial de petróleo para 2022 por quinta vez desde abril. Esto, a su vez, socava el Loonie vinculado a las materias primas, que, junto con la resurgencia de la demanda de dólares estadounidenses, actúa como viento de cola para el par USDCAD.

Los rendimientos de los bonos del Tesoro de EE.UU. recuperan la tracción positiva en reacción a los comentarios más halagüeños del gobernador de la Reserva Federal, Christopher Waller, el domingo. Durante una conversación en Sídney, Australia, Waller señaló que los mercados han reaccionado de forma exagerada a la menor inflación de los precios al consumidor de octubre de la semana pasada.

Waller añadió que el banco central de EE.UU. no estaba suavizando su lucha contra la inflación, y que será necesaria una serie de informes de IPC suaves para que la Fed quite el pie del freno. Aparte de esto, un tono de riesgo más suave proporciona un impulso adicional al dólar de refugio y sigue impulsando el par USDCAD al alza.

Dicho esto, el último optimismo sobre una eventual reducción de las medidas COVID-19 en China podría ayudar a limitar las pérdidas de los precios del petróleo. Aparte de esto, las crecientes apuestas a favor de subidas de tasas menos agresivas por parte de la Fed parecen limitar las ganancias del dólar y del par USDCAD, al menos por el momento.

A falta de datos macroeconómicos importantes, el trasfondo fundamental justifica cierta cautela antes de posicionarse para una extensión del movimiento intradía al alza. Esto, a su vez, hace que sea prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que el par USDCAD ha formado un fondo.

Niveles técnicos a vigilar

- El EURJPY borra parte del fuerte retroceso a la zona por debajo de 143.00.

- Si el rebote es mayor, podría volver a visitar la zona de 147.00.

El EURJPY consigue atraer a algunos tras la caída e intenta un marcado rebote hasta las proximidades de la barrera de 145.00 el lunes.

Si el rebote correctivo cobra más fuerza, el cruce debería enfrentarse a una resistencia inicial en el máximo de noviembre en 147.11 (9 de noviembre). La superación de este nivel podría abrir la puerta a un movimiento más significativo hacia el máximo de 2022 en 148.40 (21 de octubre).

A más largo plazo, mientras esté por encima de la media móvil simple clave de 200 días en 138.14, se espera que las perspectivas constructivas se mantengan.

EURJPY gráfico de día

- La fuerte baja del DXY parece haber encontrado cierta contención cerca de 106.30.

- A continuación, en el lado alcista, aparece la media de 100 días por encima de 109.00.

El Índice del Dólar (DXY) sube tras dos fuertes retrocesos diarios y recupera la zona por encima de 107.00 a principios de semana.

En caso de que los alcistas presionen más, el índice podría encontrarse con un obstáculo temporal e inicial en la media móvil simple (SMA) de 100 días, hoy en 109.08, por delante de la línea de resistencia, ahora multimensual, en torno a 109.40.

Por encima de esta última, el índice podría reanudar las subas de forma más sostenible.

DXY gráfico de día

- Los futuros de Wall Street en retroceso tras la suba de la semana pasada.

- El dólar recupera una pequeña parte de las pérdidas.

- Rendimientos de bonos del Tesoro suben tras las bajas previas.

Los mercados de renta variable están operando con resultados mixtos. Los futuros de Wall Street corrigen a la baja tras las fuertes subas recientes. El contexto de corrección generalizada lleva al dólar al alza, y a los metales a un descenso moderado.

Corrección generalizada

Los mercados en Asia tuvieron resultados mixtos. Los inversores recibiendo bien los anuncios de China de medidas para resolver problemas de liquidez en el mercado inmobiliario. En Europa los principales índices bursátiles suben promedio en torno al 0.35%. Los futuros del S&P 500 caen 0.35% y los del Nasdaq 0.55%.

En la previa, Amazon cae 1.42% y Exxon 1.10% mientras que AMD trepa 3.05%. Entre las empresas que presentarán resultados el lunes están Tyson Foods, y SMC.

El presidente de EE.UU., Joe Biden se encontrará con su par chino, Xi Jinping en Indonesia donde se llevará a cabo la reunión del G20. Se conoció una suba mayor a la esperada en la producción industrial en septiembre en la Eurozona. En EE.UU. no habrá datos de impacto el lunes. Se destacan los discursos del vicepresidente de la Reserva Federal, Lael Brainard y del presidente de la Fed, John Williams. El martes saldrán datos de Japón (actividad industrial y crecimiento), de la Eurozona (empleo, PIB y confianza) y de EE.UU. (inflación mayorista).

El dólar está entre las monedas de mejor desempeño el lunes, corrigiendo de la fuerte caída de las dos jornadas previas. El DXY trepa 0.70% mientras que el EURUSD está debajo de 1.0300, el USD/JPY sobre 140.00 y el GBPUSD en niveles por debajo de 1.1800. El yuan se aprecia frente al dólar y USDCNH se acerca a 7.00.

Los rendimientos de los bonos del Tesoro están subiendo lo que da apoyo al dólar. El bono a 10 años rinde 3.88% y el tramo a 2 años está en 4.38%, alejándose del máximo del día.

Los precios del petróleo retroceden más del 1% el lunes, con el barril de WTI por debajo de 88.00$. Las criptomonedas suben el lunes intentando alejarse de los mínimos recientes, aún envueltos en gran volatilidad con el trasfondo de la quiebre del exchange FTX. El Bitcoin opera en 16.789$, y Ethereum sube 3.85%, en 1.265$.

Los metales están retrocediendo tras la disparada de los días anteriores. El XAUUSD se aleja de 1772$ y marcó mínimos diarios apenas sobre 1750$. El XAGUSD en la zona de 21.50$.

Niveles técnicos

- El dólar rebota tras fuerte caída de la semana pasada.

- XAUUSD pierde terreno, alejándose de máximos en casi tres meses.

- Próximo soporte se ve en la zona de 1745$.

El oro está cayendo tras un fuerte rally la semana pasada, ante un rebote del dólar en general y una suba en los rendimientos de los bonos del Tesoro. El XAUUSD está en 1753$, el nivel más bajo desde del día.

Corrigiendo a la baja

Pese a caer menos de 10$, es el peor día del oro en casi dos semanas, en las que acumuló una suba mayor a los 100$. El pico lo alcanzó en 1772$, el máximo desde el 17 de agosto. De extender las bajas, el siguiente soporte aparece en 1745$, seguido de 1715$. La resistencia inmediata se puede ver en 1766$.

El retroceso del metal amarillo se da ante una suba generaliza del dólar en el mercado. El billete verde se recupera parcialmente del desplome de la semana pasada, producida por las expectativas de una suba menos agresiva en la tasa de interés por parte de la Reserva Federal.

Los rendimientos de los bonos del Tesoro rebotan contribuyendo a la debilidad del lunes del XAUUSD. Se trata esto de una corrección generalizada a los recorridos de la semana pasada. La tendencia de corto plazo sigue apuntando a la debilidad del dólar y al alza en el oro.

Por estas horas no habrá datos de impacto de EE.UU. El martes saldrá el dato de inflación mayorista, con el Índice de Precios al Productor que puede tener gran influencia. El miércoles será el turno del reporte de ventas minoristas.

Niveles técnicos

- USDJPY recuera más de 200 pips desde el mínimo del viernes.

- El dólar sube a lo largo del mercado en el arranque de la semana.

- Sin datos de impacto el lunes, el martes viene crecimiento en Japón y IPP en EE.UU.

El USDJPY continúa trepando a buen ritmo y está operando en torno a 140.75/80, en el máximo del día, a más de 200 pips del piso del viernes en 138.44. El avance está borrando gran parte de las pérdidas del viernes, pero aún muy lejos de donde estaba antes de los datos de inflación de EE.UU. del jueves.

Las cifras del Índice de Precios al Consumidor el jueves llevaron al dólar a un desplome y a que el yen tenga un buen desempeño. La expectativa de una Reserva Federal subiendo a un ritmo menos fuerte la tasa de interés generó una baja en los rendimientos de los bonos del Tesoro. El lunes los rendimientos vuelven a subir dando apoyo al dólar.

El calendario económico no muestra datos de impacto para el lunes. El martes en Japón se publicarán cifras de producción industrial y de crecimiento. Ese mismo día, en EE.UU. se conocerá el Índice de Precios al Productor (IPP).

El rebote en curso del USDJPY luce normal tras un desplome de 800 pips. En el área de 141.50 comienza a emerger una zona de resistencia significativa, seguida de 143.70 y después aparece la fuerte barrera de 145.00. En la dirección contraria, en 139.00/20 asoma un soporte relevante, y de darse una consolidación por debajo, dejaría el camino para probar el mínimo reciente en 138.45.

Niveles técnicos

- El dólar intenta recuperar parte del terreno perdido la semana pasada en el mercado.

- EURUSD corrige a la baja, se mantiene muy por arriba de los niveles de una semana atrás.

- Eurozona: Producción Industrial sube 0.9% en septiembre, superando expectativas.

El EURUSD extendió la caída desde máximos en meses y tras haber tenido la mejor semana desde 2020, y marcó nuevos mínimos diarios en 1.0285. Esto se da ante una moderada suba del dólar en el mercado, que intenta cortar con una racha negativa

El dato de inflación de EE.UU. del jueves, que apunta a una desaceleración en el ritmo del ciclo de ajuste de la Fed, activó un desplome del dólar. En el inicio de la semana recupera terreno. El Índice del Dólar (DXY) sube 0.70% y opera sobre 107.00, rebotando desde mínimos de mediado de agosto. Los rendimientos de los bonos del Tesoro suben modestamente dando apoyo al billete verde. Los futuros de Wall Street operan en rojo.

Se conoció un incremento en la producción industrial en la Eurozona del 0.9% en septiembre, mayor al 0.3% del consenso del mercado. El dato no tuvo impacto en el mercado. Por su parte, el funcionario del BCE, Fabio Panetta manifestó que es necesario seguir ajustando la política monetaria, aunque advirtió de los peligros de ir más allá de lo necesario. En EE.UU. no saldrán datos de relevancia el lunes y expondrá el vicepresidente de la Fed Brainard. El martes llegará el Índice de Precios al Productor.

El EURUSD mantiene el tono alcista, aunque en el muy corto plazo está corrigiendo tras la suba mayor a los 300 pips en dos días. En 1.0275 asoma el primer soporte, seguido de 1.0250 y luego 1.0220. Al alza, 1.0300 puede pasar a ser la primera resistencia seguida de 1.0330, luego viene 1.0350 y por encima el foco pasará al máximo del rally en 1.0362.

Niveles técnicos

- La Producción Industrial de la Eurozona creció en septiembre a un ritmo superior al previsto.

- El EURUSD cotiza en territorio negativo en torno a 1.0300.

La Producción Industrial de la Eurozona y de la Unión Europea creció 0.9% en agosto, según los datos publicados por Eurostat el lunes. Este dato superó las expectativas del mercado de un aumento del 0.3%.

En términos anuales, la Producción Industrial de la Eurozona creció 4.9%, superando ampliamente la estimación de los analistas del 2.8%.

El EURUSD no se vio afectado por los datos y está operando en la zona de 1.0300.

- El AUDUSD sigue a la defensiva en medio de un modesto rebote del USD desde un mínimo de casi tres meses.

- Los comentarios agresivos de Waller, de la Fed, hacen subir el rendimiento de los bonos estadounidenses y reactivan la demanda del dólar.

- Las expectativas por menores subidas de tasas por parte de la Fed actúan como viento en contra del dólar y limitan las pérdidas del par.

El par AUDUSD no consigue aprovechar su modesto rebote intradía desde la zona de 0.6665 y se mantiene a la defensiva durante la primera mitad de la sesión europea. El par cotiza actualmente en torno a la zona de 0,6685-0,6680, y los alcistas siguen esperando una fuerza sostenida más allá de la resistencia de la SMA de 100 días.

Una combinación de factores ayuda a que el dólar estadounidense gane algo de tracción positiva en el primer día de una nueva semana, lo que a su vez actúa como un viento en contra para el par AUDUSD. Los rendimientos de los bonos del Tesoro de EE.UU. suben como reacción a los comentarios más duros del gobernador de la Fed, Christopher Waller, el domingo. Esto, junto con un tono más suave en torno a los mercados de acciones, beneficia al dólar de refugio seguro, y ejerce cierta presión a la baja sobre el Aussie, sensible al riesgo.

Durante una conversación en Sídney, Australia, Waller señaló que los mercados han reaccionado de forma exagerada a los datos de la semana pasada sobre la inflación de los precios al consumo de octubre, que fueron más suaves de lo esperado. Waller añadió que la Fed no estaba suavizando su lucha contra la inflación y que hará falta una serie de informes suaves sobre el IPC para que el banco central estadounidense quite el pie del freno. Dicho esto, las expectativas de que la Fed ralentice el ritmo de su política de endurecimiento parecen haber limitado al dólar.

Además, el optimismo sobre una eventual reducción de las medidas de COVID-19 en China ofrece soporte al dólar australiano y limita las pérdidas del par AUDUSD. Por lo tanto, el movimiento de precios moderado podría ser categorizado como una fase de consolidación alcista, lo que sugiere que cualquier retroceso correctivo aún podría ser visto como una oportunidad de compra. Esto, a su vez, justifica la precaución de los bajistas ante la ausencia de publicaciones económicas relevantes para el mercado desde los Estados Unidos.

Niveles técnicos a vigilar

El miembro del Comité Ejecutivodel Banco Central Europeo (BCE), Fabio Panetta, dijo el lunes que la política monetaria tiene que seguir endureciéndose para garantizar que la inflación en la Eurozona no se consolide, según informó Reuters.

"Sería erróneo basar un endurecimiento agresivo en supuestos que no pueden ser corroborados de forma concluyente", expresó Panetta. Dijo que puede llegar "que entonces sea demasiado tarde para revertir totalmente las consecuencias de los posibles errores". "Mientras las expectativas de inflación se mantengan ancladas, la política monetaria debería ajustarse, pero sin reaccionar de forma exagerada", manifestó el funcionario.

- El EURGBP gana algo de tracción positiva por segundo día consecutivo, aunque no tiene continuación.

- El modesto rebote del dólar pesa sobre la moneda común y actúa como viento en contra para el cruce.

- Además, los operadores se muestran reticentes ante los datos macroeconómicos del Reino Unido de esta semana y las declaraciones del canciller Hunt.

El cruce del EURGBP sube por segundo día consecutivo el lunes y mantiene sus modestas ganancias intradía durante la sesión europea. El cruce se sitúa actualmente alrededor de 0.8750, aunque carece de compras de seguimiento o de convicción alcista.

La moneda común sigue recibiendo cierto soporte de las expectativas por un endurecimiento más agresivo de la política del Banco Central Europeo (BCE). La libra esterlina, en cambio, se ve perjudicada por las sombrías perspectivas de la economía británica. De hecho, el Instituto Nacional de Investigación Económica y Social (NIESR) prevé que el crecimiento del PIB del Reino Unido sea plano en el cuarto trimestre y señala que el riesgo de contracción sigue siendo elevado. Esto, a su vez, se considera que presta cierto soporte al cruce del EURGBP.

Dicho esto, las perspectivas de nuevas subidas de los tipos de interés por parte del Banco de Inglaterra actúan como un viento de cola para la libra esterlina. Por otra parte, la modesta recuperación del dólar estadounidense desde su mínimo de casi tres meses ejerce cierta presión sobre el Euro y limita las subidas significativas del cruce EURGBP, al menos por ahora. Los operadores también parecen reacios a abrir posiciones agresivas antes de los importantes datos macroeconómicos del Reino Unido de esta semana: el informe mensual sobre el empleo del martes y el informe sobre el IPC del miércoles.

Los inversores seguirán atentos a las audiencias del Informe de Política Monetaria del BoE del miércoles y a la Declaración de Otoño del Canciller Jeremy Hunt del jueves. Todo ello influirá en el sentimiento a corto plazo en torno a la libra esterlina y determinará el siguiente movimiento direccional para el cruce EURGBP. Mientras tanto, el cruce parece más propenso a consolidarse en un rango ante la ausencia de publicaciones económicas relevantes para el mercado, ya sea de la Eurozona o del Reino Unido.

EURGBP niveles técnicos

- El NZDUSD consolida la recuperación de la semana pasada tras el IPC y alcanza un máximo de dos meses.

- El rebote de los rendimientos de los bonos estadounidenses ayuda a reavivar la demanda del dólar y actúa como viento en contra para el par.

- La caída sigue siendo limitada en medio de las crecientes expectativas por menores subidas de tasas por parte de la Fed.

El par NZDUSD se esfuerza por aprovechar el impulso de ruptura de la semana pasada a través de la SMA de 100 días y oscila entre tibias ganancias y pequeñas pérdidas durante las primeras horas de la sesión europea del lunes. El par se encuentra actualmente por debajo del nivel de 0.6100, casi sin cambios para el día, y se mantiene cerca de un máximo de dos meses tocado el viernes.

Una combinación de factores ayuda a que el dólar estadounidense se estanque en su nivel más bajo desde mediados de agosto, inspirado por las cifras de inflación de los consumidores de EE.UU., lo que a su vez actúa como un viento en contra para el par NZDUSD. Los rendimientos de los bonos del Tesoro de los EE.UU. suben como reacción a los comentarios más agresivos del gobernador de la Fed, Christopher Waller, el domingo. Esto, junto con un tono más suave en los mercados de acciones, beneficia al dólar de refugio seguro, y ejerce cierta presión a la baja sobre el Kiwi, sensible al riesgo.