- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

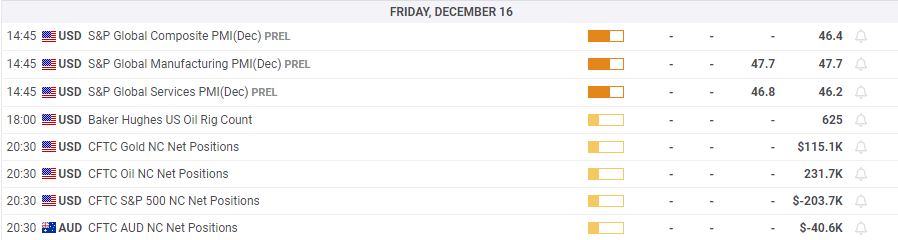

- El PMI de servicios de S&P Global continuó descendiendo en diciembre.

- El Índice del Dólar DXY se mantiene en terreno negativo por debajo de 104.50.

El PMI de Servicios de S&P Global descendió a 44.4 en la estimación preliminar de diciembre desde los 46.2 de noviembre. Este dato no alcanzó las expectativas del mercado, que lo situaban en 46.8 puntos. En cuanto a la presión sobre los precios en el sector servicios, "las presiones inflacionistas en el sector servicios se enfriaron notablemente en diciembre, ya que los costes de los insumos aumentaron al ritmo más suave desde octubre de 2020", dijo S&P Global. "A pesar de que algunos costes de materiales y mano de obra aumentaron, los informes de precios al por mayor y de combustible más bajos aliviaron la presión sobre las cargas de costes".

Otros detalles de la publicación revelaron que el PMI Compuesto cayó a 44.5 desde 46.4 en el mismo período.

Chris Williamson, economista jefe de S&P Global Market Intelligence, señaló que "las condiciones empresariales están empeorando a medida que 2022 se acerca a su fin, con una fuerte caída del PMI que indica una contracción del PIB en el cuarto trimestre a una tasa anualizada en torno al 1.5%".

- El PMI manufacturero de S&P Global continuó a la baja a principios de diciembre.

- El Índice del Dólar DXY cayó por debajo de 104.50 como reacción inicial.

La actividad económica en el sector manufacturero estadounidense continuó contrayéndose a un ritmo acelerado a principios de diciembre, con una caída del PMI manufacturero de S&P Global hasta 46.2 desde 47.7 en noviembre. Esta lectura fue peor que las expectativas del mercado de 47.7.

"Los fabricantes registraron en diciembre uno de los descensos más pronunciados en los nuevos pedidos desde la crisis financiera de 2008-2009, a medida que disminuía el gasto de los clientes", dijo S&P Global en su publicación. "La mayor aceleración en el ritmo de contracción de los nuevos negocios llevó a un descenso más pronunciado de los niveles de producción".

Esto es lo que necesita saber para operar hoy viernes 16 de diciembre:

Llegamos al final de la semana y fue ciertamente animada. Tuvimos cinco decisiones importantes de bancos centrales, cuatro de las cuales optaron por subidas de 50 puntos básicos y sólo el Norges Bank (Noruega) destacó con una subida de 25 puntos básicos. Todos los bancos centrales se mostraron agresivos, especialmente el Banco Central Europeo (BCE). Los alcistas del riesgo no han tenido mucho a lo que agarrarse, y finalmente el jueves los índices de renta variable se desplomaron. La caída media de los principales índices fue del 3%, y el viernes no parece que vaya a ser mejor.

El petróleo sigue su probable camino por debajo de los 70$ a medida que los bancos centrales suben y vuelven a subir. El petróleo ha vuelto a los 74$, un 3% menos en el día. El oro está un poco más tranquilo en los 1.786$, pero todas estas subidas no le ayudarán. El dólar se mantiene estable en 104.54 en el índice DXY.

Los mercados europeos bajan:

- Eurostoxx: -1%

- FTSE: -1.5%

- Dax: -0.6%

Los futuros estadounidenses también bajan:

- S&P 500 y Dow Jones: -1%

- Nasdaq: -0.6%

Noticias destacadas de Wall Street

Vencimiento masivo de opciones, cuádruple bruja.

Accenture (ACN) cae por la debilidad de sus previsiones a pesar de mejorar sus beneficios.

US Steel (X) publica unas sólidas previsiones.

Adobe (ADBE) sube gracias a sus buenos resultados.

Darden Restaurants (DRI) presenta unos buenos resultados.

Titulares de Reuters

Maxar Technologies Inc (MAXR): Advent International ha acordado comprar Maxar en un acuerdo que valora el propietario y operador de satélites en alrededor de 4 mil millones de dólares, informó el Wall Street Journal, citando a ejecutivos de la firma de capital privado.

Digital World Acquisition Corp (DWAC): El jefe de finanzas de la compañía, que planea fusionarse con la empresa de medios sociales del ex presidente estadounidense Donald Trump, ha renunciado, dijo la empresa de cheques en blanco.

Amazon.com Inc (AMZN): La compañía quiere dar vida al popular juego de fantasía "Warhammer 40.000" tras acordar en principio la producción de contenidos para cine y televisión con el desarrollador británico Games Workshop.

Faraday Future Intelligent Electric Inc (FFIE): La startup de vehículos eléctricos dijo el jueves que estaba en conversaciones con inversores para obtener capital adicional de hasta 170 millones de dólares, ya que establece el objetivo de entregar su vehículo FF 91 Futurist a los clientes en abril de 2023.

General Electric Co (GE): Los fiscales registraron el jueves las instalaciones industriales del conglomerado estadounidense General Electric en el este de Francia, en el marco de una investigación sobre las acusaciones de que eludió millones de euros en impuestos transfiriendo beneficios al extranjero, informó AFP.

General Motors Co (GM): Los reguladores de seguridad del automóvil de EE.UU. dijeron que han abierto una investigación formal de seguridad sobre el sistema de conducción autónoma en los vehículos producidos por la unidad de robotaxi Cruise de General Motors.

Rio Tinto Ltd Plc (RIO) y Turquoise Hill Resources Ltd (TRQ): Rio dijo que había completado su larga adquisición de la participación restante del 49% en Turquoise Hill Resources, dando a la empresa anglo-australiana una participación del 66% en Oyu Tolgoi de Mongolia, el yacimiento de cobre y oro más grande del mundo conocido.

Southwest Airlines Co (LUV): Los empleados de servicio al cliente de la compañía ratificaron abrumadoramente un nuevo convenio colectivo de cinco años que incluye un aumento salarial inmediato del 13.1%, dijo el sindicato IAM el jueves.

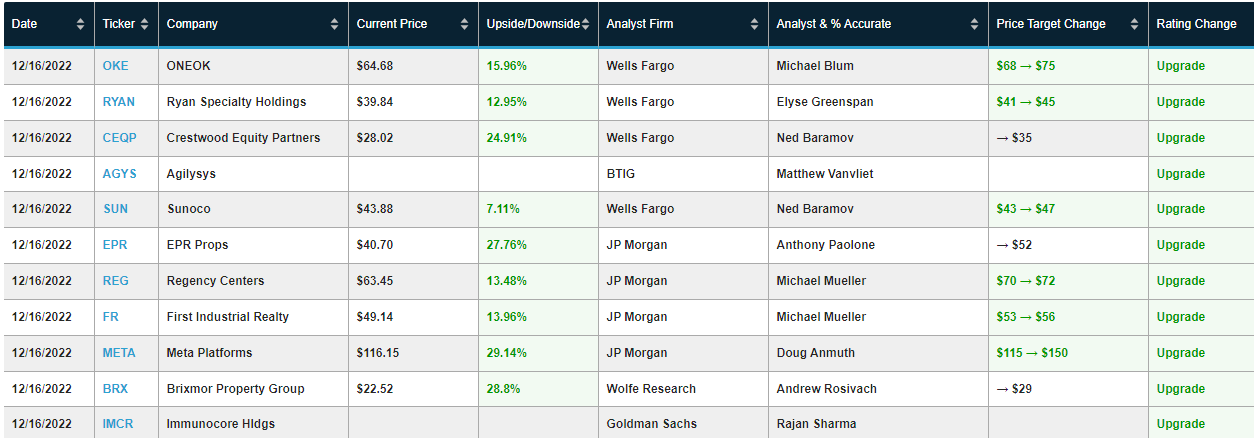

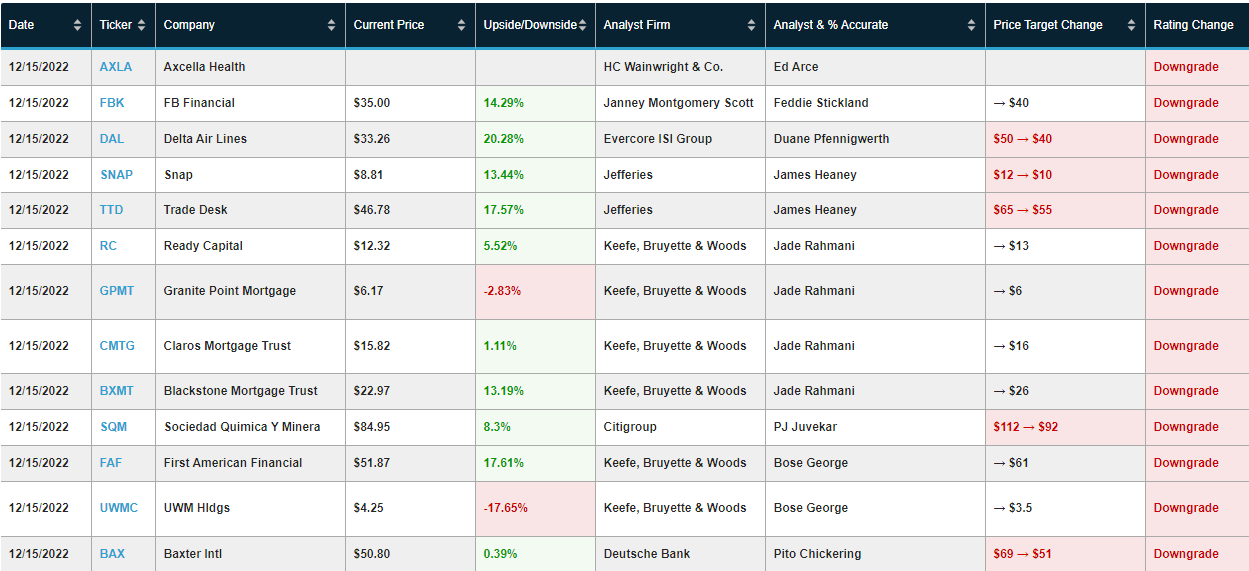

Mejoras y rebajas

Fuente: Benzinga.com

Datos económicos

El par GBP/USD cotiza ligeramente al alza el viernes tras una fuerte caída el jueves. En al semana, opera en terreno aún negativo, lo que según los analistas de Scotiabank, dejan lugar para una mayor debilidad por delante.

Las ganancias intradiarias sobre 1.2225 podrían proporcionar cierto alivio a corto plazo

"Las pérdidas netas en la semana (hasta ahora) para la libra esterlina dejan al par vulnerable a una mayor presión correctiva a la baja".

"El soporte está en 1.2100/05".

"Las ganancias intradiarias a través de 1.2225 pueden proporcionar cierto alivio a corto plazo, pero esperamos que surja una mayor presión de venta cerca de 1.2350".

- El AUD/USD baja por segundo día consecutivo presionado por una combinación de factores.

- Las perspectivas de la Fed, de línea dura, y el repunte de los rendimientos de los bonos estadounidenses actúan como un viento de cola para el dólar.

- El Estado de aversión al riesgo beneficia aún más al dólar, Wall Street cae más del 1%.

El par AUD/USD se encontró con una nueva oferta tras un repunte intradiario a la zona de 0.6735 y se tornó bajista. Pierde terreno por segundo día consecutivo el viernes, tras desplomarse el jueves. Los precios permanecen deprimidos cerca de la zona de 0.6680-0.6675, por encima del mínimo de una semana, coqueteando con el soporte de la media móvil simple (SMA) de 100 días de cara a la sesión americana.

Los comentarios más duros de la Reserva Federal a principios de esta semana han impulsado al alza los rendimientos de los bonos del Tesoro de EE.UU. y han actuado como viento de cola para el dólar, lo que, a su vez, ha pesado sobre el par AUD/USD. De hecho, el banco central estadounidense señaló que seguirá subiendo los tipos para aplastar la inflación y proyectó al menos un aumento adicional de 75 puntos básicos para finales de 2023.

Los temores a una recesión global están pesando sobre los mercados de renta variable. Este clima de aversión al riesgo agrega presión bajista al AUD/USD. Además se suman factores técnicos, ya que el par quebró por debajo de una línea de tendencia ascendente de varias semanas. Desde darse una confirmación del AUD/USD por debajo de la SMA de 100 días, se incrementaría la posibilidad de que se haya establecido un pico a corto plazo.

En el último día de la semana el foco está puesto sobre lo que pase con las acciones en EE.UU. que vienen cayendo rápidamente. Además saldrá el dato de PMI preliminar de diciembre de EE.UU.

Niveles técnicos

El precio del oro ha tenido un año agitado, aunque a mediados de diciembre casi ha vuelto al nivel de principios de año. Los economistas de Commerzbank prevén que el metal amarillo caiga hasta los 1750$ dólares a principios del año próximo, antes de volver a registrar una tendencia alcista hacia los 1850$ dólares para finales de 2023.

Declaraciones clave:

"Esperamos que el precio del oro retroceda inicialmente hacia los 1750$ hasta que quede claro que el ciclo de subidas de tipos de interés de la Fed ha terminado".

"Según los Futuros del Fondo de la Fed, el mercado sigue viendo el máximo de la tasa de interés ligeramente por debajo del 5%. Por tanto, a corto plazo es necesario un ajuste al alza de las expectativas de tasas de interés, lo que debería pesar sobre el oro."

"Tras la que se espera que sea la última subida de tipos de interés en marzo, es probable que siga un periodo de tipos sin cambios antes de que la Fed vuelva a recortar el tipo de referencia hacia finales de 2023 en vista de la debilidad de la economía y el descenso de la inflación. La Fed, por su parte, aún no ha previsto esto. Tan pronto como la Fed adopte también este punto de vista, el oro debería volver a subir. Este debería ser el caso en la segunda mitad del próximo año".

"El oro también debería estar soportado por el debilitamiento del dólar estadounidense previsto por nuestros estrategas de divisas."

"Esperamos que el XAU/USD suba en la segunda mitad del año hasta los 1850$ a finales de 2023".

- El GBP/USD oscila en una banda estrecha cerca del mínimo de una semana alcanzado este viernes.

- Los pésimos datos del Reino Unido y la postura moderada del Banco de Inglaterra pesan sobre la libra esterlina y actúan como viento en contra.

- Una combinación de factores apuntala al dólar, lo que también contribuye a limitar al par.

El par GBP/USD lucha por capitalizar su modesto rebote intradiario desde la zona de 1.2120, mínimos en una semana, y se mantiene a la defensiva durante la sesión norteamericana. De momento, el par ha logrado defender la media móvil simple (SMA) de 200 días, que es relevante y actualmente cotiza en torno a la zona de 1.2175.

Una combinación de factores debilita a la libra esterlina. El resultado moderado de la reunión del Banco de Inglaterra (BoE) del jueves, en la que dos miembros del Comité de Política Monetaria votaron a favor de mantener sin cambios las tasas de interés, juega en contra de la libra. Además sumaron a las presiones los últimos datos económicos del Reino Unido.

La Oficina Nacional de Estadística del Reino Unido informó de que las Ventas Minoristas cayeron 0.4% en noviembre y 5.9% interanual. Además, las ventas excluyendo automóviles y combustible descendieron 0.3% durante el mes informado, por debajo del consenso del mercado.

Por otra parte, el dólar estadounidense se vio apoyado por un repunte en los rendimientos de los bonos del Tesoro de EE.UU., tras lo que dejó la reunión de la Reserva Federal de esta semana. El banco central de EE.UU. señaló que seguirá subiendo los tipos para aplastar la inflación y proyectó al menos subas adicionales de 75 puntos básicos para finales de 2023. A lo anterior se suma el clima de cautela en las bolsas. El viernes los mercados de renta variable están cayendo nuevamente lo que alimenta la demanda por refugio y favorece al dólar.

Parte de la debilidad de la libra se refleja en el EUR/GBP que llegó el viernes hasta 0.8769, el máximo en un mes, antes de retroceder hacia 0.8720/25.

El foco por estas horas sigue puesto en lo que pasa en las bolsas y el mercado de bonos del Tesoro. Se publicará el reporte preliminar de diciembre del PMI de EE.UU.

Niveles técnicos

En una entrevista concedida el viernes a Bloomberg TV, el Presidente de la Reserva Federal de Nueva York, John Williams, afirmó que es posible que el FOMC suba los tipos más allá de la tasa terminal prevista en las proyecciones el FOMC, conocidas como el gráfico de puntos. Manifestó que EE.UU. no está en recesión y que no se espera que caiga en recesión.

Williams afirmó que la Reserva Federal está bien encaminada hacia donde tiene que estar. Expresó que no es necesario que la tasa de fondos supere el 6%.

Sobre el panorama económico, el funcionario de la Fed dijo que las cadenas de suministro están mejorando en todo el mundo. Indicó que están viendo buenas noticias con respecto a los datos de inflación, aunque advirtió que la de los servicios básicos sigue siendo un problema.

- Caída en mercados financieros pone en aprietos a los precios del petróleo.

- Contribuye al pesimismo expectativa de mayor ajuste monetario.

- WTI camino a probar 74.00$.

Los precios del petróleo están cayendo más del 2%, prolongando las bajas del jueves y acompañando el descenso en los mercados de renta variable a lo largo del mundo afectados por el panorama económico.

Los datos económicos, junto con la continuidad del ajuste monetario, generan temores hacia el futuro sobre las posibilidades de una recesión global. Esto implica la expectativa de una menor demanda de crudo en el futuro y está presionando a los precios a la baja.

El barril de WTI cae más del 2.5% y está apenas por encima de 74.00$, aún en positivo para la semana, pero muy alejado del pico del jueves que alcanzó en 77.70$.

La persistencia de los temores a una recesión global seguirá siendo un viento en contra para el petróleo. Wall Street cerró con bajas mayores al 2% en promedio el jueves y el viernes apuntan a una apertura con caídas en torno al 1%.

Niveles técnicos

El AUD/USD está intentando estabilizarse tras la caída mayor al 2% del jueves, el peor día desde marzo de 2020. Los analistas de Société Générale ven crucial el soporte de 0.6640/10 para evitar mayores caídas.

La superación de 0.6900 es esencial para afirmar la continuación del movimiento alcista

"Establecerse más allá de 0.6900 es esencial para afirmar la continuación en el movimiento alcista".

"No se descarta una consolidación a corto plazo; el extremo inferior del rango reciente en 0.6640/0.6610 es el primer soporte. En caso de que se sea quebrado, es probable un movimiento bajista más profundo hacia 0.6520, el 50% del retroceso del rebote y 0.6340".

El Banco de Inglaterra (BoE) publicó los resultados de su última encuesta a los participantes del mercado, según la cual la expectativa media para la tasa máxima se sitúa en 4.25%. "Se espera que la tasa bancaria alcance su punto máximo en marzo de 2023", se lee en el informe.

El reporte indica que según las respuestas hay un 29.8% de posibilidades de recorte de tasa en el próximo año. Se estima en promedio un reducción del portafolio del BoE de 76.000 millones de libras esterlinas entre noviembre de 2022 y septiembre de 2023, y 80.000 millones de libras esterlinas entre septiembre de 2023 y septiembre de 2024.

La inflación promedio sería de 8.3% en 6 meses, 5.5% en un año, 3% en 2 años y 2% en 3 años.

- Acciones siguen en retroceso, con caídas superiores al 1%.

- El euro se mantiene firme tras reuniones de bancos centrales.

- Petróleo cae más del 2%, oro estable, plata intenta recuperar.

Las acciones están cayendo nuevamente a lo largo del mundo, ante la continuidad del ajuste monetario generalizado y el panorama económico. El dólar convalida ganancias aunque perdió fuerza en la última hora. El petróleo extiende el retroceso.

Abrupto fin del rally

Los mercados en Asia cerraron en rojo y en Europa las caídas son en torno al 1%. El S&P 500 perdió 2.49% el jueves y en la previa del viernes está cayendo 0.94%. Los futuros del Dow Jones pierden 0.92% y los del Nasdaq 0.57%.

En el premaket, Adobe sube más del 3.5% tras presentar resultados. ConocoPhillips cae 2.25%. Meta Plataforms avanza 2.10%. Entre las empresas que presentarán resultados el viernes están Accenture, Darden y Bellway.

El tono negativo de los mercados persiste y apunta a extenderse el viernes, con varios índices bursátiles en mínimos en un mes. La determinación de varios bancos centrales, incluyendo la Reserva Federal y el Banco Central Europeo, en continuar con el ajuste monetario para hacer frente a la inflación, contribuyen a armar un débil panorama económico, que pesa en el humor de los mercados.

El BCE subió la tasa de interés en 50 puntos básicos el jueves y la presidenta Lagarde anticipó tres subas más de 50 puntos. Su mensaje de línea dura, hizo subir en forma abrupta los rendimientos de los bonos soberanos. El título alemán pasó a 2.20% hoy, desde 1.95% del jueves antes del BCE. Esto también fue un combustible para el euro, que está entre las monedas más fuertes por estas horas.

El viernes los datos de PMI de la Eurozona preliminares de diciembres mostraron números por encima de lo esperado, aunque siguen por debajo de 50, lo que los deja aún en terreno de contracción. Los PMI del Reino Unido fueron mixtos, con un rebote a 50 en el del sector de servicios, pero un retroceso inesperado a 44.7 en el manufacturero. Más tarde el viernes será el turno del PMI de EE.UU. Otro reporte del Reino Unido mostró una baja del 0.4% en las ventas minoristas en noviembre.

Salvo pocos, entre los que está el Banco de Japón, los bancos centrales siguen subiendo las tasas de interés. El jueves, entre otros fueron el BoE, el BCE, el Banco Nacional Suizo y Banxico. El de Colombia se espera que hoy anuncie una suba de 100 puntos básicos a 12.0%.

La baja en los mercados de renta variable está favoreciendo al dólar como refugio y el viernes también al yen. Aunque la moneda japonesa sufrió el jueves por la suba en rendimientos de bonos soberanos. La libra está entre las más débiles afectada por la votación dividida del jueves del BoE y los últimos datos económicos del Reino Unido.

Materias primas sienten impacto

El petróleo está cayendo poco menos del 2%, y cae por segundo día en forma consecutiva, recortando ganancias semanales. El barril de WTI está en 74.30$, lejos del pico de 77.70$ del jueves. El clima negativo en los mercados está presionando a la baja a los precios.

El oro tuvo una fuerte caída el jueves y el viernes se muestra estable en la zona de 1780$. Por su parte la plata está cayendo más del 1% por segundo día seguido, aunque consiguió recorta pérdidas en la última hora. Está en 22.83$, tras marcar mínimos en una semana en 22.55$.

Las criptomonedas no escapan del tono negativo y se ven afectadas con importantes caídas. Bitcoin cae 2.25%, y se ubica debajo de 17.000$, mientras que Ethereum se aproxima a 1.200$ al perder 4.25%.

Niveles técnicos

El cruce EUR/GBP se llevó la peor parte de la fortaleza del euro el jueves tras la reunión del Banco de Inglaterra (BoE) y del Banco Central Europeo (BCE). Los economistas de ING esperan que el cruce alcance 0.89 en el primer trimestre del próximo año.

Declaraciones clave:

"El EUR/GBP se enfrenta a un doble golpe, no sólo por la postura de línea dura del BCE, sino también por lo que esta postura significa para el entorno de riesgo mundial. La libra esterlina tiene beta alta en el riesgo global dado su gran déficit por cuenta corriente y el gran papel de los servicios financieros en la economía del Reino Unido."

"Tenemos una previsión de 0.89 para el EUR/GBP en el primer trimestre del 2023 y el movimiento de ayer del BCE apoya la previsión. También acabamos de conocer las cifras de ventas minoristas del Reino Unido de noviembre, que parecen muy pobres."

"Curiosamente, el Banco Nacional Suizo (SNB) protegerá al franco suizo mucho más de lo que el BoE protegerá a la libra esterlina y por eso vemos que el GBP/CHF también se dirige a la baja."

El Banco Central Europeo (BCE) esbozó planes para iniciar un endurecimiento cuantitativo (QT) el jueves. Por tanto, el euro aún tiene mucho impulso alcista, en opinión de Kit Juckes, estratega jefe de divisas globales de Société Générale.

La barrera de 1.0735 será crucial

"Con el QT llegando a Europa (y recuerde, fue el cóctel de QE y tasas negativas lo que vio al EUR/USD promediar 1.13 en los 5 años hasta 2019, por debajo de 1.33 en los 5 años hasta 2014), el euro todavía tiene mucho impulso alcista."

"La resaca de enero parece más que probable, pero no sin antes un exceso alcista en los próximos días, aunque el máximo de ayer (1.0735) será una barrera crucial a superar."

- El oro se mueve en rangos, sin verse afectado por aversión al riesgo.

- Precio oscila en la zona de 1780$, apoyado en estabilidad en rendimientos de bonos del Tesoro.

- Quiebre debajo de 1772$ podría acelerar recorridos bajista.

El oro está operando con una pequeña ganancia el viernes, mientras que los mercados de renta variable están cayendo en forma significativa de nuevo y pese a la continuidad de la baja en los precios de materias primas.

El metal amarillo se ve apoyado en este contexto por la estabilidad en los rendimientos de los bonos del Tesoro y la expectativa de que el próximo movimiento allí sea de una baja, ante mayor demanda por refugio y por posibles expectativas de que la Reserva Federal tenga que pronto dejar de subir las tasas de interés, obligada por el contexto económico.

El rendimiento del bono a 10 años del Tesoro está en 3.49%, con una leve suba el viernes, mientras que sus pares europeas trepan en forma significativa. En Wall Street, los principales índices apuntan a una apertura con bajas del 1%.

De todas formas, los riesgos actuales del XAU/USD aparecen sesgados a la baja. El retroceso por el momento encontró soporte en el área de 1773$. De perder dicho nivel se podría dar una aceleración bajista. El siguiente soporte está en los mínimos de la semana pasada en 1765$ y luego viene el área de 1750$. A alza, 1785$ es la primera resistencia a considerar, y luego 1795$.

Niveles técnicos

- El EUR/GBP gana terreno por segundo día consecutivo y alcanza máximos de casi un mes.

- La perspectiva agresiva del BCE sigue apuntalando al Euro y extienden el soporte al cruce.

- Los pésimos datos de ventas minoristas en el Reino Unido pesan sobre la libra esterlina y suponen un impulso adicional.

El cruce EUR/GBP extiende el fuerte movimiento positivo del día anterior y gana tracción por segundo día consecutivo el viernes. El impulso se extiende a lo largo de la primera mitad de la sesión europea y eleva al par a un máximo de casi un mes, en torno a la región de 0.8770 en la última hora.

La postura más agresiva adoptada el jueves por el Banco Central Europeo (BCE) sigue apuntalando a la moneda común, lo que resulta ser un factor clave que actúa como viento de cola para el cruce EUR/GBP. De hecho, el BCE indicó que tendrá que subir aún más los costes de los préstamos para controlar la inflación, que sigue siendo demasiado alta y se prevé que se mantenga por encima del objetivo durante más tiempo.

Además, la publicación el viernes de los índices PMI preliminares de la Eurozona, mejores de lo esperado y que sugieren que la recesión económica de la región se atenuará en diciembre, ofrece un soporte adicional al Euro. La libra esterlina, por su parte, se ve presionada por unos datos nacionales desalentadores, que muestran que las ventas minoristas volvieron a caer en noviembre y alimentan la preocupación de que la economía haya entrado ya en una recesión prolongada.

Aparte de los factores fundamentales mencionados, la fortaleza sostenida más allá de un fuerte punto de ruptura del soporte anterior, en torno al nivel de 0.8700, parece haber provocado algunas compras técnicas. Sin embargo, es más probable que cualquier movimiento posterior al alza se enfrente a una fuerte resistencia cerca de la zona de 0.8800-0.8810. Esta última región debería actuar como punto de giro, que si se supera se considerará un nuevo desencadenante para los alcistas.

EUR/GBP niveles técnicos

- El euro sigue firme en el mercado mientras los rendimientos de bonos alemanas no dejan de subir.

- El dólar se ve favorecido por aversión al riesgo.

- EUR/USD se mantiene sobre 1.0600, operando en sentido lateral.

El EUR/USD está operando en torno a 1.0620/30, sin cambios con respecto al cierre del jueves. El euro sigue entre las monedas de mejor desempeño tras la reunión del BCE y luego de datos de PMI de la Eurozona, apoyado en la suba en los rendimientos de bonos soberanos.

El par trepó horas atrás hasta 1.0662, pero luego cambió de tendencia y borró las ganancias intradiarias. Tocó fondo en 1.0609. La zona de 1.0600 es el soporte clave de corto plazo, que de ceder podría llevar a una aceleración bajista. A alza, una confirmación sobre 1.0660, pondría en la mira la zona de 1.0700.

El jueves el Banco Central Europeo (BCE) subió las tasas de interés de referencia en 50 puntos básicos como se esperaba. En la conferencia de prensa, Christine Lagarde señalo que esperan tres subas más de 50 puntos. Esto refleja la visión de varios bancos centrales de estar dispuestos a seguir ajustando la política monetaria para controlar la inflación.

Esta decisión de seguir subiendo incluso para llevar a una recesión, está pesando por estas horas sobre los mercados financieros globales, que están cayendo nuevamente. Contribuyeron además, los datos económicos por debajo de lo esperado de EE.UU. conocidos el jueves. En este contexto el dólar se está fortaleciendo a lo largo del mercado, pero el euro le sigue la pisada.

La moneda común europea se está viendo favorecida por una suba importante de los bonos soberanos. El título alemán a 10 años pasó de estar en 1.95% antes del BCE, a subir a 2.20%. Los bonos estadounidenses se mantienen estables.

El viernes se conocieron las lecturas del PMI preliminar de noviembre de la Eurozona. El índice compuesto mostró una mejora desde 47.8 a 48.8, superando la expectativa del mercado de una lectura de 48. Más adelante se conocerá el PMI de EE.UU.

Niveles técnicos

El responsable de política monetaria del Banco Central Europeo (BCE), Robert Holzmann, ha declarado el viernes que "había que elegir entre una subida de tipos agresiva de 50 puntos básicos (pb) o una moderada de 75 pb".

Comentarios adicionales

"El BCE se adentrará en territorio restrictivo si es necesario".

"No quiere decir dónde está la tasa terminal".

El Índice de Precios al Consumo de la zona euro ha descendido cinco décimas en noviembre, moderándose al 10.1% desde el máximo histórico del 10.6% registrado en octubre. El resultado se sitúa por encima de las expectativas del 10%.

El IPC mensual ha cumplido previsiones y ha caído un 0.1% después de subir un 1.5% el mes anterior. Este es el primer descenso registrado por el indicador desde julio de 2021.

La inflación subyacente no ha variado a nivel mensual, tal como se esperaba, después de crecer un 0.6% en octubre. El IPC subyacente interanual se mantiene en el 5%, de acuerdo a las expectativas del consenso, siguiendo en su nivel más alto desde que se inició la serie.

EUR/USD reacción

El EUR/USD ha tocado mínimos del día en 1.0609 tras la publicación. Al momento de escribir, el par cotiza sobre 1.0615, perdiendo un 0.09% diario.

Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el viernes que "es probable que se produzcan subidas de 50 puntos básicos (pb) en febrero y marzo".

Rehn ha añadido que queda "bastante camino por recorrer con las subidas de tasas".

- El precio de la plata baja por segundo día consecutivo y se sitúa en mínimos de una semana.

- La situación técnica favorece a los bajistas y respalda las perspectivas de nuevas pérdidas.

- Los intentos de recuperación por encima de los 23.00$ probablemente serán vendidos.

El precio de la plata (XAG/USD) extiende las fuertes pérdidas del día anterior y sigue bajo cierta presión vendedora por segundo día consecutivo el viernes. El metal blanco mantiene su tono de venta durante la sesión europea y cae a mínimos de más de una semana, en torno a la zona de 22.75$-22.70$ en la última hora.

Desde una perspectiva más amplia, la ruptura sostenida del día anterior por debajo de un canal ascendente de una semana de antigüedad y de la SMA de 100 horas se consideró un nuevo detonante para los bajistas. Además, la aceptación por debajo de la SMA de 200 horas, junto con los osciladores bajistas en gráficos horarios, apoya las perspectivas de un nuevo movimiento bajista a corto plazo para el XAG/USD.

Dicho esto, los indicadores técnicos en el gráfico diario, aunque han ido perdiendo tracción positiva, se mantienen alcistas. Por lo tanto, es probable que cualquier caída posterior encuentre un soporte decente cerca del punto de ruptura de la resistencia horizontal, en torno al nivel de 22.00$. Este nivel debería actuar como un punto de apoyo, que si se rompe debería allanar el camino para pérdidas más profundas.

Por otro lado, un intento de recuperación por encima del nivel de 23.00$ (SMA de 200 horas) podría atraer a nuevos vendedores cerca de la SMA de 100 horas, entre 23.40$ y 23.45$. A continuación, el XAG/USD podría subir a probar el punto de ruptura del soporte del canal ascendente, en torno a la zona de 23.70$, y el nivel de 24.00$. Se necesita una ruptura convincente a través de dichas barreras para negar la perspectiva negativa.

Plata gráfico de 1 hora

Plata niveles clave

El banco central alemán, el Bundesbank, ha informado en su último informe de que "ahora se espera una recesión para Alemania en 2023".

Comentarios adicionales

Pero la recesión no se prevé tan grave.

Se prevé un crecimiento del PIB en 2023 del -0.5%, frente al 2.4% anterior.

El crecimiento del PIB en 2024 se prevé del 1.7% frente al 1.8% anterior.

La inflación para 2023 apunta al 7.2% frente al 4.5% anterior.

Para 2024, la inflación se prevé en el 4.1% frente al 2.6% anterior.

El EUR/USD se mantiene en territorio positivo el viernes. En opinión de los economistas de ING, es difícil afirmar con seguridad que se haya alcanzado un máximo a corto plazo, ya que el par continúa cotizando y cerrando por encima de 1.0600/10.

Bajistas en el EUR/USD de cara al nuevo año

"Por el momento, mantendremos nuestras opiniones bajistas sobre el EUR/USD de cara al Año Nuevo".

"En el calendario de datos de hoy destacan las publicaciones provisionales de los PMI de diciembre. Se espera que todos ellos se mantengan firmemente en territorio de recesión. También conoceremos la balanza comercial de octubre de la zona euro, que se espera que se recupere del déficit de 37.000 millones de euros del mes anterior".

"Veamos si la recuperación del EUR/USD de hoy se detiene en la zona de 1.0665/0680. Sin embargo, mientras el EUR/USD siga cotizando y cerrando por encima de 1.0600/10, es difícil afirmar con seguridad que se haya alcanzado un máximo a corto plazo."

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central francés, Francois Villeroy de Galhau, ha hecho el viernes algunos comentarios sobre las tasas de interés y las perspectivas económicas.

Declaraciones destacadas

El BCE no quiere provocar una recesión.

Se debe evitar un "aterrizaje brusco" de la economía.

Es demasiado pronto para hablar de la tasa terminal.

No se debe especular sobre el número de subidas de tasas.

- El PMI de manufactura del Reino Unido cayó a 44.7 puntos en diciembre, una cifra muy inferior a la prevista.

- El PMI de servicios del Reino Unido se situó en 50.0 puntos en diciembre, superando las estimaciones.

- El par GBP/USD mantiene su tono de ventas intradía cerca de 1.2140 debido a los PMI mixtos del Reino Unido.

El índice de gerentes de compras (PMI) de manufactura de S&P Global/CIPS del Reino Unido ha caído hasta los 44.7 puntos en diciembre, frente a los 46.3 esperados y los 46.5 de la lectura final de noviembre.

Por su parte, el índice preliminar de la actividad empresarial en el sector servicios del Reino Unido de diciembre se situó en 50.0 puntos, frente a los 48.8 de noviembre y los 48.5 esperados.

Chris Williamson, economista jefe de S&P Global, comentó lo siguiente sobre la encuesta

"Los datos de diciembre aumentan la probabilidad de que el Reino Unido esté en recesión, ya que el PMI indica una contracción del PIB del 0.3% en el cuarto trimestre, tras el descenso del 0.2% observado en los tres meses hasta septiembre".

"Por ahora, la recesión parece relativamente leve, y la disminución de la tasa de caída en diciembre es una noticia alentadora, al igual que el enfriamiento aún más marcado de las presiones inflacionistas."

Repercusiones en el mercado de divisas

Los datos mixtos del PMI de servicios del Reino Unido no logran mover al GBP/USD. El par cotiza en 1.2140, con una caída del 0.29% en el día.

- El USD/JPY sufre nuevas presiones de venta el viernes en medio de una modesta debilidad del USD.

- La perspectiva agresiva de la Fed revivirá la demanda del USD y ofrecerá soporte al par.

- La caída de la demanda de refugio seguro podría debilitar al JPY y ayudar a limitar las pérdidas del par.

El par USD/JPY se encuentra con nuevas ventas el viernes y devuelve una parte de la recuperación del día anterior a nuevos máximos de dos semanas. El par mantiene su tono de ventas durante la sesión europea, aunque ha logrado recuperar algunos pips desde el mínimo diario de 136.81 y actualmente se ubica alrededor del nivel de 137.00.

El dólar estadounidense no logra aprovechar el movimiento de recuperación del día anterior, desde mínimos de seis meses, y se ve sometido a una renovada presión de venta en el último día de la semana. Esto, a su vez, se considera un factor clave que actúa como viento en contra para el par USD/JPY. Dicho esto, la perspectiva agresiva en torno a la Fed debería ayudar a reavivar la demanda del USD y prestar cierto soporte al par, al menos por el momento.

Vale la pena recordar que el banco central de EE.UU. adoptó un tono más duro el miércoles y señaló que seguirá subiendo los tipos para aplastar la inflación. En el denominado gráfico de puntos, los responsables de la política monetaria prevén al menos 75 puntos básicos más de subida de los costes de financiación de aquí a finales de 2023 y consideran que la tasa terminal aumentará hasta el 5.1%, por encima del nivel del 4.6% previsto en septiembre.

Aparte de esto, las señales de estabilidad en los mercados financieros podrían pesar sobre el yen japonés de refugio seguro y contribuir a limitar la caída del par USD/JPY. Incluso desde una perspectiva técnica, los repetidos fracasos a la hora de encontrar aceptación bajista por debajo de la importantísima SMA de 200 días y el posterior rebote justifican la cautela antes de posicionarse para un nuevo movimiento a la baja a corto plazo.

Los participantes del mercado ahora esperan la publicación de los datos preliminares del PMI de EE.UU., que se publicarán más tarde durante la sesión americana. Los datos podrían influir en la dinámica de los precios del dólar, lo que, junto con el sentimiento de riesgo más amplio, debería proporcionar cierto impulso al par USD/JPY. No obstante, el par sigue en camino de registrar modestas ganancias por segunda semana consecutiva.

USD/JPY niveles técnicos

El PMI manufacturero de la Eurozona publicado por S&P Global ha subido a 47.8 en la lectura preliminar de diciembre desde los 47.1 puntos de noviembre. Este es el mejor resultado visto en los tres últimos meses, y supera además los 47.1 esperados por el mercado.

El PMI de servicios también ha mejorado, subiendo seis décimas hasta 49.1 y superando los 48.5 puntos previos y previstos por el consenso. Esta es la mejor cifra vista por el indicador en los cuatro últimos meses.

A pesar de las mejoras, ambos indicadores siguen en territorio de contracción por debajo de los 50 puntos.

Al comentar sobre los datos preliminares del PMI, Chris Williamson, economista jefe de negocios de S&P Global Market Intelligence, dijo: “Si bien la mayor caída en la actividad comercial en diciembre indica una fuerte posibilidad de recesión, la encuesta también insinúa que cualquier recesión será más leve de lo que se pensaba hace pocos meses. Los datos del cuarto trimestre están en consonancia con la contracción del PIB a una tasa trimestral de poco menos del 0.2%, y los indicadores prospectivos actualmente son un buen augurio para que la tasa de disminución disminuya aún más en el primer trimestre.

“La desaceleración en el sector manufacturero se ha moderado de manera especialmente marcada en diciembre, liderada por Alemania y vinculada a una combinación de mejores condiciones de suministro y menores temores de restricciones energéticas. El malestar del sector servicios también se ha calmado, en parte impulsado por señales de reducción de los temores sobre la contracción del costo de vida y, en el sector financiero de servicios, redujo la preocupación por el endurecimiento de las condiciones financieras".

EUR/USD reacción

El par ha subido levemente a 1.0660 tras la publicación del PMI germano, pero posteriormente ha caído casi 30 pips hacia los alrededores de 1.06330 con los datos del PMI de la zona euro. Al momento de escribir, el EUR/USD cotiza sobre 1.0633, ganando un 0.07% diario.

- El PMI manufacturero alemán se sitúa en 47.4 puntos en diciembre, frente a los 46.3 esperados.

- El PMI de servicios alemán se situó en 49.0 en diciembre, frente a los 46.3 esperados.

- El EUR/USD se mantiene imperturbable en torno a 1.0635 gracias a los optimistas PMI alemanes.

El informe preliminar sobre la actividad manufacturera de S&P Global/BME mostró este viernes que la recesión de los sectores manufacturero y de servicios alemanes continuó en diciembre ya que las presiones sobre los precios seguían enfriándose.

El PMI manufacturero de la máxima potencia económica de la Eurozona se situó en 47.4 este mes, frente al 46.3 esperado y el 46.2 anterior. El índice alcanzó máximos de dos meses.

Por su parte, el PMI de servicios saltó de 46.1 en noviembre a 49.0 en diciembre, frente al 46.3 estimado. El PMI alcanzó su nivel más bajo en dos meses.

El índice de producción compuesto preliminar de Alemania de S&P Global/BME se situó en 48.9 en diciembre, frente a los 46.5 previstos y los 46.3 de noviembre. El indicador alcanzó un máximo de tres meses.

Principales comentarios de Phil Smith, Director Asociado de Economía de S&P Global

"La última encuesta preliminar del PMI dibuja un panorama algo menos sombrío de la economía alemana de cara a finales de año".

"Aunque sigue en zona de contracción, el índice general apunta a una menor recesión de la actividad empresarial global en diciembre, al suavizarse los descensos tanto en la manufactura como en los servicios."

Repercusiones en el mercado de divisas

El par EUR/USD mantiene su rango de fluctuación en torno a 1.0635 gracias a los datos alentadores de Alemania, subiendo un 0.14% en el día.

La velocidad de la subida del dólar se ha visto impulsada por el ritmo y la magnitud de las subidas de las tasas de interés. En opinión de los economistas de ANZ Bank, nos acercamos al final del dominio del dólar estadounidense.

Posibilidades de consolidación del USD a corto plazo

"Esperamos que la volatilidad de las divisas continúe en 2023, ya que los ciclos de ajuste mundial sincronizados y los riesgos de recesión siguen impulsando los rendimientos".

"Creemos que el máximo del USD se estableció cuando el DXY tocó los 114 en septiembre, después de subir más de un 20% desde enero. La prima de excepcionalidad del USD ha disminuido por el creciente temor a una recesión en EE.UU.. Las primas de riesgo energético y político en Europa y el Reino Unido también han disminuido".

"A corto plazo, hay margen para que el USD se consolide. Esperamos que reciba atención de refugio seguro debido al creciente temor a las recesiones , y también hay espacio para sorpresas halagüeñas de la Fed que actualmente no se reflejan en el precio."

Para los tipos de cambio no es primordial cuánto rinden las divisas en el momento actual o cerca de él. Lo que es más decisivo es el rendimiento previsto a largo plazo, en opinión de los economistas de Commerzbank.

La Fed volverá a recortar su tasa clave de forma rápida y significativa

"El mercado espera que, tras el ciclo de subidas de tipos, la Fed vuelva a recortar su tasa clave de forma rápida y significativa. Sólo espera recortes de tipos muy moderados al final del ciclo de subidas de tasas. Mientras siga siendo así, es probable que cualquier nueva subida de tasas de la Fed sea vista como un error, o al menos como menos relevante para el USD."

"Las áreas por debajo de las curvas de las expectativas de tasas clave son mucho más relevantes que el posicionamiento de la curva en la actualidad o en un futuro próximo. Por este motivo, esperamos que una revisión de las expectativas de tipos clave, que se produce simultáneamente para el BCE y la Fed, podría acabar siendo ligeramente positiva para el euro."

Esto es lo que debe saber para operar hoy viernes 16 de diciembre:

El dólar se benefició de la aversión al riesgo que reinaba en los mercados el jueves y superó a sus principales rivales, con el Índice del Dólar ganando casi un 1%. El ánimo de los mercados parece haber mejorado modestamente a primeras horas del viernes, lo que dificulta que el dólar estadounidense consolide la recuperación del jueves. El S&P Global informará de los PMI preliminares de manufacturas y servicios de Alemania, la Eurozona, Reino Unido y Estados Unidos a lo largo del día. La revisión final de las cifras de inflación de noviembre y los datos de la balanza comercial de octubre también figurarán en la agenda económica europea.

El jueves, el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE) decidieron subir las tasas de interés en 50 puntos básicos (pb), tal y como se esperaba. Sin embargo, el comunicado del BoE reveló que dos miembros del Comité de Política Monetaria votaron a favor de mantener las tasas sin cambios, lo que provocó que la libra esterlina se debilitara frente a sus rivales.

Más adelante en la sesión, la presidenta del BCE, Christine Lagarde, afirmó en la rueda de prensa posterior a la reunión que era obvio que debían esperar subidas adicionales de 50 puntos básicos en las tasas durante un "periodo de tiempo". Al profundizar en el asunto, Lagarde señaló que la información de la que disponen actualmente predice una subida de 50 puntos básicos en las tasas clave en las dos próximas reuniones. Aunque las declaraciones sorprendentemente agresivas de Lagarde impulsaron al euro, la intensa huida hacia la seguridad durante las horas de comercio estadounidense permitieron al dólar preservar su fortaleza. A primera hora del viernes, los futuros de los índices bursátiles estadounidenses registraron modestas ganancias diarias.

El par EUR/USD alcanzó su nivel más alto en más de seis meses en 1.0737 con la reacción inicial a los comentarios de Lagarde, pero dio un giro brusco en la segunda mitad del día, cerrando en territorio negativo por debajo de 1.0630. El par se mantiene en territorio positivo por encima de 1.0650 a primera hora del viernes.

Análisis rápido del BCE: Alcistas obtienen importantes concesiones, EUR/USD se prepara para subir (suponiendo que los diferenciales estén tranquilos)

El GBP/USD perdió más de 200 puntos el jueves, pero logró protagonizar un modesto rebote hacia la zona de 1.2200 el viernes. Los datos publicados por la Oficina de Estadísticas Nacionales del Reino Unido revelaron que las ventas minoristas en noviembre disminuyeron un 0.4% tras el aumento del 0.9% de octubre. Aunque esta lectura fue peor que la expectativa del mercado de una expansión del 0.3%, no logró desencadenar una reacción notable del mercado.

BoE Análisis: Tres razones por las que la libra esterlina seguirá sufriendo

Impulsado por la fortaleza generalizada del dólar estadounidense, el USD/JPY ganó más de 200 pips el jueves y subió hacia 138.00. A primera hora del día, los datos de Japón mostraron que el PMI de Manufactura del Banco de Japón descendió a 48.8 a principios de diciembre desde los 49 de noviembre. Como dato positivo, el PMI de servicios de Jibun Bank subió hasta 51.7 en el mismo periodo desde 50.3. Sin embargo, el par se mantiene a la baja en la mañana europea y retrocede hacia 137.00.

El jueves, el Banco Nacional Suizo subió su tasa de interés oficial 50 puntos básicos, hasta el 1%. Al comentar las perspectivas de la política monetaria, el presidente del SNB , Thomas Jordan, insinuó nuevas subidas de tipos al afirmar que "las previsiones de inflación a largo plazo están subiendo ligeramente, lo que indica que la política monetaria actual no garantiza que la estabilidad de precios esté asegurada". Sin embargo, el USD/CHF se sacudió la presión bajista y cerró ligeramente al alza el jueves antes de entrar en una fase de consolidación ligeramente por encima de 0.9250 a primera hora del viernes.

El precio del oro perdió más de un 1.5% el jueves. Con el rendimiento de los bonos del Tesoro estadounidense a 10 años manteniéndose por debajo del 3.5%, el XAU/USD protagonizó un repunte y superó los 1.780$ el viernes. El planificador estatal de China, la Comisión Nacional de Desarrollo y Reforma (NDRC), declaró el viernes que se esperaba que el crecimiento económico siguiera cogiendo ritmo tras la aplicación de las nuevas normas COVID. Los mercados están a la espera de anuncios tras la Conferencia Central de Trabajo Económico.

El Bitcoin se desplomó en medio de la aversión al riesgo y el jueves borró la mayor parte de sus ganancias semanales. El par BTC/USD se cotizó ligeramente al alza cerca de los 17.500$. Ethereum cayó más de un 3% el jueves, pero no tuvo dificultades para mantenerse por encima. Al momento de escribir, ETH/USD sube casi un 1% en el día, a 1.280$.

- Las ventas minoristas del Reino Unido se situaron en el -0.4% en noviembre, decepcionando expectativas.

- Excluyendo combustible, el indicador cayó un 0,3% intermensual en noviembre.

- La libra mantiene su rango por encima de 1,2200 tras los datos bajistas del Reino Unido.

Las ventas minoristas del Reino Unido se situaron en el -0.4% intermensual en noviembre, frente al +0.3% esperado y el +0.9% anterior. Las ventas minoristas excluyendo combustible descendieron un 0.3% intermensual frente al +0.3% esperado y el 0.7% anterior.

En términos anualizados, las ventas minoristas del Reino Unido cayeron un 5.9% en noviembre, frente al -5.6% previsto y el -5.9% anterior, mientras que las ventas minoristas subyacentes cayeron un 5.9% en el mes informado, frente al -5.8% previsto y el -6.4% anterior.

Principales datos (ONS)

El volumen de ventas de carburantes para automóviles cayó un 1.7% en noviembre de 2022, tras una subida del 3.2% en octubre; se situó un 8.7% por debajo de su nivel de febrero de 2020.

El volumen de ventas de los comercios no alimentarios cayó un 0.6% en noviembre de 2022 y se situó un 1.8% por debajo de los niveles de febrero de 2020.

Los volúmenes de ventas de las tiendas de alimentación aumentaron un 0.9% en noviembre de 2022, con pruebas anecdóticas de los minoristas que sugieren que los clientes se abastecieron antes de Navidad.

Repercusiones en el mercado de divisas

El par GBP/USD no se ha visto afectado por los malos datos de ventas minoristas en el Reino Unido. El par cotiza al momento de escribir sobre 1.2202, con una subida del 0.21% diaria.

Reuters informó el viernes de que el proyecto de ley del Senado estadounidense sobre la financiación provisional del Gobierno cuenta con suficientes votos para ser aprobado.

El Senado de EE.UU. enviará ahora el proyecto de ley al Presidente de EE.UU. Joe Biden, evitando el riesgo de un cierre parcial.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias