- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/JPY cortó una racha de cuatro días de ganancias y cayó a la zona de 181.40.

- Todas las miradas puestas en los datos de inflación del Reino Unido y su impacto en la decisión del BOE del miércoles.

- El martes, el BOJ publicará las actas de la reunión de junio.

El par GBP/JPY parece estar corrigiendo las condiciones de sobrecompra del lunes antes de una semana crucial para la economía británica. En este sentido, el Índice de Precios al Consumo (IPC) del Reino Unido de mayo puede tener un impacto en la decisión del Banco de Inglaterra (BoE) del jueves, donde ya está descontada una subida de 25 puntos básicos. Por otra parte, los inversores esperan las actas del Banco de Japón (BoJ) del martes.

El IPC británico en el punto de mira antes de la decisión del BOE

El miércoles, la Oficina Nacional de Estadística británica publicará las cifras del IPC de mayo, que se espera que se hayan desacelerado ligeramente. Se espera que el dato principal se sitúe en el 8.5%, frente al 8.7% anterior, y que muestre un aumento mensual del 0.4% en el mes de mayo. El dato subyacente se mantendría en el 6.8% interanual.

Mientras tanto, los Mercados ya han descontado una subida de 25 puntos básicos el jueves, con pequeñas probabilidades de una subida superior de 50 puntos básicos. En cuanto a las próximas reuniones, las previsiones macroeconómicas actualizadas desempeñarán un papel importante en sus expectativas, pero por ahora, los participantes del mercado prevén subidas de 25 puntos básicos para agosto, septiembre, noviembre y diciembre, lo que situaría la tasa de política monetaria en un máximo cercano al 5.75%.

Por el lado japonés, los inversores buscarán pistas sobre la postura del Banco de Japón con las actas de la última reunión de junio, en la que se decidió mantener su política monetaria ultra laxa.

GBP/JPY Niveles a vigilar

Las perspectivas técnicas, según el gráfico diario, son claramente alcistas para el cruce. El par se mantiene por encima de sus principales medias móviles simples de 20,100 y 200 días, mientras que los indicadores - a pesar de ver cierta corrección - aún se mantienen en condiciones de sobrecompra. Dicho esto, puede que haya más correcciones en el horizonte, pero las perspectivas sugieren un panorama más favorable para la Libra esterlina.

A la baja, los niveles de soporte se alinean en los niveles redondos más próximos de 179.00,178.50 y 178.00. Al alza, el máximo del ciclo de 182.12 alcanzado el viernes se erige como resistencia inmediata antes de territorio desconocido.

-638227994728785945.png)

- La Plata cae más de un 1%, luchando por mantenerse por encima de la confluencia de las EMA de 50 y 20 días en 23.86/92$.

- La imposibilidad de superar el mínimo oscilante del 29 de abril aumenta la presión vendedora; la resistencia a 24.20/30$ se suma a la presión bajista.

- La señal bajista del RSI y el debilitamiento de la presión compradora sugieren que el camino de menor resistencia del XAG/USD es a la baja.

El precio de la Plata retrocede desde los máximos del viernes pasado de 24.20$, más de un 1%, ya que los vendedores tratan de situar el precio del XAG/USD por debajo de la confluencia de las medias móviles exponenciales (EMA) de 50 y 20 días en torno a 23.86$/92$. En el momento de escribir estas líneas, el par XAG/USD cotiza a 23.92$.

Análisis del precio del XAG/USD: Perspectiva técnica

El XAG/USD se mantiene neutral a la baja después de deslizarse más allá del soporte en el mínimo del 29 de abril de 24.49$, un nivel de precios probado cuatro veces el mes pasado. Sin embargo, la incapacidad de los compradores para romper ese nivel expuso al XAG/USD a la presión vendedora, como lo demuestra la acción del precio del lunes, cuando la Plata chocó con la resistencia en una línea de tendencia descendente trazada desde los máximos del año hasta la fecha de 26.13$ que pasa en torno a la zona de 24.20/30$.

Además, el indicador de fuerza relativa (RSI) apunta a la baja, a punto de perforar por debajo de la línea media de 50, una señal bajista, mientras que la tasa de cambio de tres días (RoC) ve el último repunte, muy por debajo de los últimos tres días al alza, lo que sugiere que la presión de compra se está desvaneciendo.

Por lo tanto, el camino de menor resistencia del XAG/USD es a la baja. El primer soporte sería la confluencia de las EMA de 50 y 20 días en el rango de 23.86/92$. Una ruptura de esta última expondría a la EMA de 100 días en 23.55$, seguida de la cifra de 23.00$ antes de la EMA de 200 días en 22.96$. Por el contrario, la primera resistencia del XAG/USD sería el umbral de 24.00$, antes del mínimo del 29 de abril convertido en resistencia en torno a 24.49$.

Acción del precio XAG/USD - Gráfico diario

Lo que hay que saber el martes 20 de junio:

La semana comenzó a cámara lenta en medio de un escaso calendario macroeconómico, y con los mercados estadounidenses cerrados por la celebración de la festividad del Día de la Liberación. El Dólar estadounidense corrigió parte de las enormes pérdidas de la semana anterior, pero sigue operando a la baja.

El Secretario de Estado de Estados Unidos, Antony Blinken, se reunió con el Presidente chino, Xi Jinping, durante el fin de semana, y el lunes anunciaron que habían hecho "buenos progresos" en las conversaciones destinadas a estabilizar la relación entre ambos países, pero que no habían logrado ningún avance importante.

El lunes, Philip R. Lane, miembro del Comité Ejecutivo del BCE, dijo que otra subida en julio parece apropiada, mientras que la decisión de septiembre dependerá de los datos. Se mostró confiado, afirmando que la inflación descendería con bastante rapidez hasta el objetivo del 2% fijado por el banco central. Por su parte, otro miembro del Comité Ejecutivo del BCE, Isabel Schnabel, expresó su preocupación por la subestimación de la inflación por parte del banco central, añadiendo que la senda de la tasa de interés debería haber sido más pronunciada. El par EUR/USD terminó la jornada en torno a 1.0920.

El GBP/USD se mueve en torno a 1.2780, no lejos del máximo de 2023 registrado la semana pasada en 1.2848, ya que los inversores esperan que el Banco de Inglaterra suba su tasa de referencia en 25 puntos básicos a finales de esta semana, al tiempo que deja la puerta abierta a subidas adicionales. Los swaps de tipos de interés del Reino Unido muestran una probabilidad superior al 50% de que los tipos del BoE alcancen una tasa terminal del 6% en febrero de 2024.

El Banco de la Reserva de Australia (RBA) publicará las Minutas de su última reunión a primera hora del martes. Los responsables políticos australianos subieron inesperadamente el tipo de interés en 25 puntos básicos (pb) por segundo mes consecutivo, ya que la inflación de los servicios sigue siendo "demasiado alta". Se espera que las Actas confirmen el sesgo de línea agresiva de los responsables políticos, con los inversores buscando pistas sobre una posible tasa terminal. El Banco Popular de China (PBOC) anunciará su decisión sobre los tipos de interés. El AUD/USD llega a los acontecimientos cotizando en torno a 0.6850.

El XAU/USD se mantiene estable en torno a 1.950$ la onza troy, mientras que el USD/JPY presiona la zona de 142.00$.

A finales de esta semana, el presidente de la Reserva Federal, Jerome Powell, testificará ante el Congreso. Los mercados financieros esperan pistas adicionales sobre el futuro de la política monetaria.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El WTI tiene como objetivo la SMA de 20 días en 71.00$, y opera en la zona de 71.20$.

- Se espera que el PBOC recorte las tasas hasta el 3.55% en las primeras horas de la sesión asiática del martes.

- La atención se centra en los datos económicos clave de Estados Unidos.

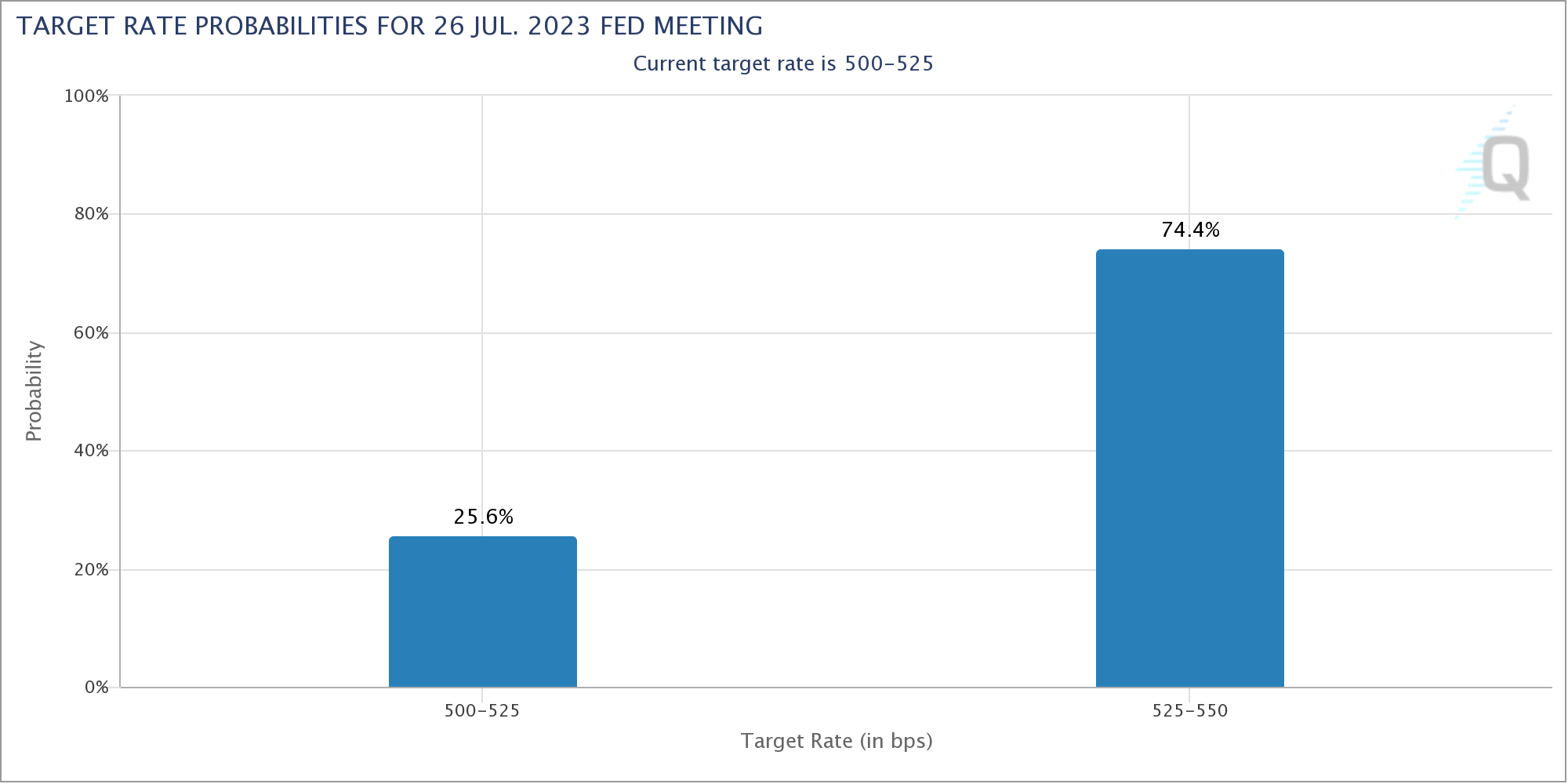

El barril de West Texas Intermediate (WTI) cotiza con leves pérdidas el lunes, acercándose a la media móvil simple (SMA) de 20 días que se sitúa en 71.20$. Los ojos estarán puestos en la decisión del Banco Popular de China (PBOC) y, a lo largo de la semana, en los datos económicos clave de EE.UU. para empezar a dar forma a las expectativas de cara a la próxima reunión de julio de la Fed, el 26 de julio.

La atención se centrará en los principales datos económicos de EE.UU.

Dado que los precios del petróleo tienden a estar positivamente correlacionados con una fuerte actividad económica y negativamente relacionados con tasas de interés más altas, la publicación de datos económicos de esta semana tendrá un impacto en la dinámica de precios del oro negro. El martes, la atención se centrará en los datos sobre la vivienda, que podrían arrojar luz sobre la fortaleza del mercado inmobiliario. Posteriormente, el jueves, los inversores seguirán de cerca el informe de solicitudes de subsidio de desempleo, en busca de indicios sobre la salud del mercado laboral. Por último, el viernes, la atención se centrará en los PMI de S&P Global, que ofrecerán información valiosa sobre los sectores de manufactura y servicios.

Dicho esto, cabe destacar que Jerome Powell optó por una pausa en la subida de tasas para evaluar información adicional y sus implicaciones en la política monetaria, por lo que la salud de la economía estadounidense será crucial para lo que decidan los funcionarios de la Reserva Federal en la próxima reunión de julio.

Niveles del WTI

El WTI tiene una perspectiva neutral para el corto plazo ya que los indicadores se tornaron planos en el gráfico diario sin señales claras de que dominen los alcistas o los bajistas. El índice de fuerza relativa (RSI) se encuentra con una leve pendiente negativa sobre su línea media, mientras que la divergencia de media móvil (MACD) imprime barras verdes.

Si el WTI logra subir, las próximas resistencias a vigilar se encuentran en la zona de 72.00$, seguida de la zona de 73.20$ y la media móvil simple (SMA) de 100 días en 74.50$. Además, la SMA de 20 días en los 71.00$ es clave para que el WTI mantenga su sesgo alcista. Si se rompe, el precio podría ver un descenso más pronunciado hacia la zona de 70.50$ y el nivel psicológico clave de 69.00$.

- El USD/MXN se mantiene fuerte a pesar de un ligero retroceso; la caída de las acciones europeas empaña el sentimiento del mercado.

- El próximo testimonio ante el Congreso del presidente de la Fed, Powell, centra la atención; las probabilidades de que la Fed suba los tipos en julio se estiman en un 73.2%.

- Es probable que el Banco de México mantenga los tipos sin cambios; las tendencias de la inflación influirán en las futuras decisiones sobre los tipos.

El USD/MXN se aferra a sus ganancias anteriores tras alcanzar un máximo diario de 17.1717 y retrocede por debajo de 17.1000 debido a las escasas condiciones de liquidez en la observancia de la festividad del Día de la Liberación . En el momento de redactar este informe, el USD/MXN cotiza a 17.0784, casi sin cambios.

Los inversores se muestran cautelosos ante el discurso de Powell ante el Congreso, mientras la Fed insinúa una posible subida de tasas y el peso mexicano queda a merced de la decisión de Banxico

Acciones europeas cerraron a la baja retratando un estado de aversión al riesgo. Por lo tanto, el peso mexicano (MXN), a menudo visto como una moneda sensible al riesgo, se debilitó, pero está recortando sus pérdidas anteriores.

Durante la semana, los operadores seguirán atentos a la comparecencia del presidente de la Reserva Federal (Fed), Jerome Powell, ante el Congreso estadounidense el miércoles y el jueves. No obstante, la mayoría de los participantes del mercado estiman que no cambiaría el tono de su última conferencia de prensa, después de que él y sus colegas mantuvieran las tasas sin cambios en el 5.00%-5.25%.

Sin embargo, Powell y compañía sugirieron que la Fed aún tiene munición para al menos 50 puntos básicos de subida de tasas hacia finales de año, según los gráficos de puntos del Resumen de Proyecciones Económicas (SEP). Más de la mitad de los miembros de la Fed ven las tasas por encima del 5,50%, una postura de línea agresiva que Jerome Powell ponderó a la baja en la conferencia de prensa posterior a la decisión del FOMC.

No obstante, la herramienta FedWatch de CME sugiere unas probabilidades de subida de 25 puntos básicos en la reunión de julio del 73,2%. Después de eso, los futuros no esperan una subida adicional, como se vio en los mercados de acciones de EE.UU. la semana pasada, que subieron a nuevos máximos anuales.

El Índice del Dólar, que mide el valor del dólar frente a una cesta de divisas, sube un 0.21% y se sitúa en 102.515 puntos.

En el frente mexicano, los recientes comentarios de los funcionarios del Banco de México (Banxico) sugieren que el banco central mantendrá las tasas sin cambios en la reunión del 22 de junio. La gobernadora de Banxico, Victoria Rodríguez Ceja, afirmó que las tasas no se modificarían durante al menos un par de sesiones. Sin embargo, en la última semana, el subgobernador Jonathan Heath sugirió que no serían necesarias tres reuniones.

Antes de la decisión de Banxico, se daría a conocer la inflación en México para la primera quincena de junio, se espera que continúe su tendencia a la baja y que no cambie la decisión del banco central después del informe.

USD/MXN Niveles Técnicos Clave

- El AUD/USD cotiza con pérdidas por debajo de 0.6850 el lunes.

- Los inversores están pendientes de las actas del RBA y del anuncio de política monetaria del PBOC.

- Los mercados de acciones y de bonos de EE.UU. cerraron con motivo del Día de la Liberación.

El par AUD/USD acumula un segundo día consecutivo de pérdidas por debajo de la zona de 0.6850, y los inversores parecen haberse vuelto cautos antes de la publicación de las Minutas del Banco de la Reserva de Australia (RBA). Además, todas las miradas estarán puestas en el anuncio de política monetaria del Banco Popular de China (PBoC) en una sesión tranquila, ya que los operadores estadounidenses celebran el Juneteenth. Para el resto de la semana, los datos clave publicados en EE.UU. empezarán a dar forma a las expectativas de la próxima decisión de política monetaria de la Fed.

Los inversores esperan las Minutas del RBA y los datos económicos de EE.UU.

La dinámica de las cotizaciones del dólar australiano podría verse afectada tras la publicación de las Minutas del RBA a primera hora de la sesión asiática del martes, donde los inversores buscarán pistas sobre la última y sorprendente decisión del gobernador Philip Lowe de subir las tasas 25 puntos básicos, hasta el 4.10%. Dicho esto, los comentarios de línea agresiva de Lowe y Bullock de la semana pasada pueden limitar una posible sorpresa en las Minutas.

Al otro lado del Pacífico, la atención se centrará esta semana en la publicación de los datos de vivienda, el PMI de S&P y las solicitudes de subsidio de desempleo. En ese sentido, Jerome Powell, presidente de la Reserva Federal, anunció el pasado miércoles un parón en las subidas de tasas de interés para dar más tiempo a los funcionarios a recopilar información crucial y evaluar su impacto en la política monetaria. Por lo tanto, se espera que los datos macroeconómicos desempeñen un papel importante en la configuración de las expectativas para la próxima reunión de julio. Además, el testimonio del presidente Powell ante el Congreso el miércoles tiene el potencial de desencadenar reacciones notables en la dinámica de precios del USD.

Niveles del AUD/USD a vigilar

Desde el punto de vista técnico, el par AUD/USD mantiene una perspectiva alcista a corto plazo, según los indicadores del gráfico diario. A pesar de que el índice de fuerza relativa (RSI) y la Divergencia de Convergencia de media móvil (MACD) muestran agotamiento alcista, aún permanecen en territorio positivo, lo que sugiere que puede haber más alzas a favor del Aussie a corto plazo. Además, la media móvil simple (SMA) de 20 días, está a punto de mostrar un cruce alcista con la SMA de 100 días a más largo plazo, lo que potencialmente podría dar un impulso adicional al par.

Si el AUD/USD logra subir, las próximas resistencias a vigilar se sitúan en la zona de 0.6850, seguida del nivel 0.6900 y la zona de 0.6920. Por otro lado, la zona de 0.6800 es el nivel de soporte inmediato para el par. Una ruptura por debajo de este nivel podría exponer la zona de 0.6750 y luego allanar el camino hacia la media móvil simple (SMA) de 100 días en 0.6720.

-638227911198091666.png)

- El GBP/USD cae modestamente ante la posibilidad de una subida de tipos por parte del Banco de Inglaterra en medio de señales de relajación de la inflación.

- Una postura agresiva del Banco de Inglaterra podría empujar a la GBP/USD hacia 1.3000 si va acompañada de un aumento de la inflación y una subida de tipos.

- El Índice del Dólar se fortalece; el Índice del mercado de la vivienda de junio supera las expectativas y sube de 50 a 55.

El par GBP/USD invierte su rumbo a última hora de la sesión europea en medio de una jornada de poco volumen en el comercio de divisas, con los mercados estadounidenses cerrados por festivo. Un impulso de aversión al riesgo pesa sobre la libra esterlina (GBP), que superará al dólar, ya que se espera que el Banco de Inglaterra (BoE) suba los tipos el jueves. El par GBP/USD cotiza en 1.2793, con una modesta caída del 0.19%.

Los inversores se centran en la posible subida de tipos del Banco de Inglaterra en un contexto de relajación de la inflación, mientras que los datos del sector inmobiliario estadounidense superan las previsiones.

Las acciones europeas cerraron con pérdidas. El par GBP/USD está a merced de la decisión del Banco de Inglaterra de subir las tasas, tras ser cuestionado por los políticos por ofrecer estabilidad de precios en medio de niveles inflacionistas vistos por última vez hace 40 años. No obstante, hay que decir que la inflación de abril ha mostrado signos de moderación, pasando de alrededor del 10.1% al 8.7% interanual. Sin embargo, la inflación subyacente se está extendiendo entre los componentes de la cesta del índice de precios al consumo (IPC), ya que ha pasado del 6.2% al 6.8% interanual.

El BOE dará a conocer su decisión el jueves a las 11:00 GMT. Pero un día antes se conocerán las cifras del IPC de mayo. Los participantes del mercado estiman que el IPC general se situará en el 8.4% interanual, mientras que el IPC subyacente se estima en el 6.8%, sin cambios con respecto a las cifras del mes pasado. Se publicarán más datos sobre la inflación, con el Índice de Precios de Producción (IPP) y el Índice de Precios al Consumo (IPC) a la baja, especialmente el primero.

Si la inflación sube, junto con una subida de tipos de 25 puntos básicos por parte del Banco de Inglaterra, se necesitaría un mensaje de línea dura que convenza al mercado de que se esperan subidas adicionales. Como reacción, se espera una apreciación del GBP/USD, que podría desafiar el nivel de 1.3000.

Por otro lado´¿, la Reserva Federal (Fed) mantuvo las tasas sin cambios, pero previó tasas máximas del 5.6%, según el gráfico de puntos del Resumen de Proyecciones Económicas (SEP). Varios funcionarios de la Fed han expresado la probabilidad de que suban las tasas en la reunión de julio. Los operadores estarán atentos a las declaraciones del presidente de la Fed, Jerome Powell, ante el Congreso estadounidense.

Mientras tanto, el Dólar se fortalece en medio de un comercio ligero. El Índice del dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de divisas, sube un 0.22% y se sitúa en 102.536.

En cuanto a los datos, el índice del mercado inmobiliario estadounidense NAHB de junio mejoró de 50 a 55, pulverizando las estimaciones y, según el informe, la lectura más alta desde julio de 2022. El informe destacó la sólida demanda y la falta de inventario como las principales razones del sorprendente salto.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el punto de vista técnico, el par GBP/USD seguirá subiendo, con el nivel de 1.3000 a la vista. Dado el trasfondo fundamental que sugiere una política monetaria más agresiva, eso debería ayudar al par GBP/USD a superar 1.3000, lo que podría exacerbar una recuperación hacia el máximo del 21 de abril de 2022 en 1.3089, seguido de 1.3100. Por el contrario, el par GBP/USD podría seguir bajando por debajo de la cifra de 1.2800, al igual que el máximo de mayo de 2022 en 1.2772, seguido de la cifra de 1.2700, antes de sumergirse en la EMA de 20 días en 1.2574.

- El USD/JPY cotiza estable en la zona de 141.80 tras alcanzar su punto más alto desde noviembre de 2022.

- Los Mercados bursátiles y de bonos de EE.UU. están cerrados por las celebraciones del 19 de junio.

- La atención se centra en los datos económicos de EE.UU. y en el testimonio del presidente Powell el miércoles.

El USD/JPY retrocedió ligeramente el lunes hasta la zona de 141,80 tras alcanzar máximos de varios meses el viernes. Los operadores estadounidenses están celebrando el 1 de junio y los Mercados están relativamente tranquilos. Los inversores parecen estar consolidando las ganancias después de que el par USD/JPY subiera más de 100 puntos el viernes. La atención de la semana sigue centrada en los datos económicos de EE.UU., que se publicarán a lo largo de las próximas sesiones, el testimonio del presidente Powell ante el Congreso de EE.UU. y las actas del Banco de Japón (BoJ) que se publicarán el martes.

Los datos económicos empezarán a dar forma a la decisión de la Fed de julio, las miradas están puestas en las Minutas del BOJ

El pasado miércoles, Jerome Powell declaró que la Reserva Federal (Fed) optó por una pausa en la subida, y que los funcionarios necesitaban información adicional para evaluar sus implicaciones en la política monetaria. En ese sentido, los datos de vivienda de EE.UU. que se publicarán el martes, seguidos de las solicitudes de subsidio de desempleo y los PMI de S&P el jueves y el viernes, respectivamente, pueden influir en sus expectativas de cara a la próxima reunión de julio. Además, el testimonio del presidente Powell ante el Congreso el miércoles puede desencadenar alguna reacción en la dinámica de precios del USD.

Por el momento, según la herramienta FedWatch de CME, los inversores apuestan por una probabilidad del 75% de que la Fed suba el tipo de interés 25 puntos básicos (pb) hasta la horquilla del 5.25%-5.50% el 26 de julio.

Por otra parte, el martes el Banco de Japón publicará las actas de su reunión del viernes, donde los inversores tendrán una mejor perspectiva de la postura de la entidad con respecto a la política monetaria que podría afectar potencialmente al yen.

Niveles del USD/JPY a vigilar

El par USD/JPY presenta una tendencia alcista a corto plazo, según el gráfico diario. El índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) se encuentran en territorio positivo, y el par se comercia por encima de sus principales medias móviles, lo que indica que los compradores están a cargo.

Si el USD/JPY logra avanzar, las próximas resistencias a vigilar se encuentran en la zona de 142.00, seguida por la zona de 142.50 y la zona de 143.00. Por otro lado, la zona de 141.50 es el nivel de soporte inmediato para el USD/JPY. Una ruptura por debajo de este nivel podría allanar el camino hacia la media móvil simple (SMA) de 20 días en la zona de 139,90 y luego a la zona de 139,20.

-638227873134758323.png)

- El precio del Oro cae en medio del cierre de los mercados estadounidenses y el aumento del rendimiento de los bonos.

- El Dólar cobra impulso ante la posible subida de tipos de interés de la Fed en julio.

- La diplomacia entre EE.UU. y China avanza; el índice inmobiliario de EE.UU. supera las expectativas.

El precio del Oro cotiza con pérdidas mínimas en medio de una sesión estadounidense tranquila debido al festivo en Estados Unidos. Por tanto, al estar cerrados los mercados estadounidenses, las condiciones de escasa liquidez impulsan la acción de los precios. En el momento de escribir estas líneas, el par XAU/USD cotiza a 1.952,52$ tras alcanzar un máximo diario de 1958,73$.

Los inversores se centran en el rendimiento y en los datos del sector inmobiliario, mientras se calientan las relaciones diplomáticas entre EE.UU. y China.

Acciones europeas cotizan en negativo tras una semana en la que tres grandes bancos centrales tomaron decisiones de política monetaria. La Reserva Federal (Fed) mantuvo los tipos sin cambios, pero previó tasas máximas del 5.6%, según el gráfico de puntos del Resumen de Proyecciones Económicas (SEP). Desde entonces, los funcionarios han expresado la probabilidad de subir las tasas en la reunión de julio, pero la reciente recuperación de los valores estadounidenses retrata que los inversores no están "comprando" una Fed más agresiva.

Dado que los Mercados de EE.UU. permanecen cerrados, el rendimiento de la sesión del pasado viernes dicta la cotización del XAU/USD. El tipo de referencia de los bonos a 10 años se sitúa en el 3.767%, mientras que los rendimientos reales estadounidenses, calculados con el rendimiento nominal menos las expectativas de inflación, se sitúan en el 1.547%, todavía por debajo del máximo de 2023 del 1.719%. Si los rendimientos de los bonos estadounidenses se mantienen al alza, es probable que el XAU/USD siga bajo presión, ya que unos rendimientos altos suelen significar un fortalecimiento del Dólar estadounidense (USD).

El Índice del Dólar (DXY), una medida del valor del dólar frente a una cesta de pares, sube un 0.13% a 102.436.

En los acontecimientos del fin de semana, las conversaciones entre EE.UU. y China se reanudaron cuando el Secretario de Estado de EE.UU., Anthony Blinken, se reunió con su homólogo, el Ministro de Asuntos Exteriores chino, Qin, en Pekín. Blinken destacó la importancia de la diplomacia y de mantener abiertos los canales con China al invitar a Qin a Washington. Por su parte, Qin comentó que China está comprometida a construir una relación estable, predecible y constructiva con EE.UU., manteniendo al mismo tiempo su postura respecto a Taiwán.

En cuanto a los datos de EE.UU., el índice del mercado inmobiliario estadounidense NAHB de junio mejoró de 50 a 55, pulverizando las estimaciones y, según el informe, la lectura más alta desde julio de 2022. El Informar destacó la sólida demanda y la falta de inventario como las principales razones del sorprendente salto.

Próximos acontecimientos

La agenda económica de EE. UU. revelará datos adicionales sobre la vivienda, el testimonio del presidente de la Reserva Federal de EE. UU., Jerome Powell, en el Congreso de EE. UU., y algunos discursos de los miembros de la Fed, listos para sacudir los mercados.

Análisis del precio del XAU/USD: Perspectiva técnica

El par XAU/USD cotiza lateral, en una zona "vigilada" por las medias móviles exponenciales (EMA) de 20 y 100 días, en 1959,99$ y 1939,79$, respectivamente. Aunque el XAU/USD rompió por debajo de un triángulo simétrico en tendencia bajista, recuperó el territorio perdido y anuló el patrón. No obstante, el par XAU/USD cotiza dentro de un canal descendente, mientras que el índice de fuerza relativa (RSI) y la tasa de cambio de tres días (RoC) sugieren que los vendedores siguen al mando. El primer soporte del XAU/USD sería la EMA de 100 días en 1939,79$. Una ruptura por debajo dejaría al descubierto otras zonas de soporte, como el mínimo del 15 de junio en 1925,06$, antes de los 1.900$. Por otro lado, la primera resistencia del XAU/USD sería la EMA de 20 días en 1.959,95$, seguida de cerca por la EMA de 50 días en 1.964,76$, antes de la línea de tendencia superior del canal descendente en torno a 1.970-80$.

El dólar estadounidense se debilitó frente al resto de divisas del G10 la semana pasada, con la excepción del yen. Los economistas del MUFG Bank comentan las perspectivas del dólar para la semana que viene.

El mercado de tasas estadounidense aún no está convencido de que la Fed vaya a realizar dos subidas más

Uno de los acontecimientos de riesgo importantes para el dólar estadounidense en la semana que comienza será el testimonio semestral sobre política monetaria del presidente de la Fed, Powell, ante el Congreso, que se pronunciará el miércoles y el jueves.

Esperamos que el presidente Powell transmita un mensaje similar al de la reunión del FOMC de la semana pasada. El diagrama de puntos actualizado reveló que la mayoría de los miembros del FOMC ahora están a favor de realizar dos subidas más para finales de este año. Sin embargo, el mercado de tipos estadounidense aún no está convencido de que la Fed vaya a realizar dos subidas más, y en la actualidad sólo prevé 21 puntos básicos de subidas adicionales de aquí a septiembre. Sin embargo, no esperamos que el presidente Powell se oponga firmemente a estas expectativas en su testimonio de esta semana.

Seguimos creyendo que la creciente evidencia de presiones desinflacionistas disuadirá a la Fed de seguir adelante con sus planes actuales de realizar dos subidas más y vemos margen para que el dólar estadounidense se debilite aún más a medida que la Fed se vuelve menos de línea dura.

La Libra esterlina ha sido la divisa más fuerte del G10 en los últimos 6 meses, pero mostrará su lado menos atractivo cuando las subidas de tasas se hagan sentir de verdad, informa Kit Juckes, estratega jefe de divisas de Société Générale.

Las posibilidades de unas 5 subidas de tipos de 25 puntos básicos en el Reino Unido este año elevan a la Libra esterlina

En un momento en que el principal motor de los tipos de cambio ha sido el cambio de las expectativas sobre los tipos de interés a corto plazo, la previsión de otras 5 subidas de tipos de 25 puntos básicos en el Reino Unido este año (hasta un máximo justo por debajo del 6%) está arrastrando al GBP/USD hacia 1.30 y al EUR/GBP hacia 0.85.

Si los tipos británicos suben tanto como se prevé actualmente en la curva del Reino Unido (lo que parece improbable y peligroso), la libra se mantendrá fuerte mientras esas tasas puedan compensar las perspectivas económicas a largo plazo.

La Fed mantiene su postura de línea dura a pesar de no mover las tasas. Los economistas de HSBC analizan las perspectivas del USD.

El Dólar parece moverse más por el apetito por el riesgo que por las tasas

Por primera vez en más de un año, la Fed mantuvo las tasas sin cambios, pero señaló más subidas en el futuro, dada la elevada inflación.

Las tasas de política monetaria se están acercando a su nivel máximo y es probable que esto siga siendo un obstáculo para el "refugio seguro" del USD.

Cabe destacar que, en lo que va de junio, el Dólar parece estar recibiendo su señal del apetito por el riesgo más que de las tasas estadounidenses. Así pues, aunque la Fed ha elevado las expectativas de las tasas de interés, el apetito por el riesgo ha vuelto a ser el principal factor en contra del Dólar.

Como se esperaba, el FOMC optó por omitir una subida de tasas en la reunión de junio. Los economistas de HSBC analizan las implicaciones para los mercados bursátiles.

El actual mercado alcista debería continuar

El actual mercado alcista, que comenzó el pasado mes de octubre, debería continuar. Pero los inversores deberían prepararse para una cierta consolidación, ya que las valoraciones han subido y la posibilidad de que la Fed siga endureciendo su política podría recortar las estimaciones de ganancias futuras y las valoraciones a corto plazo. Sin embargo, creemos que la Fed está más cerca del final de su ciclo de endurecimiento de la política monetaria, lo que debería ser un buen augurio para las acciones estadounidenses.

Históricamente, cuando la Fed hace una pausa en sus ciclos de endurecimiento de la política monetaria, los mercados de acciones estadounidenses tienden a comportarse muy bien y suelen superar a los índices mundiales. En los seis ciclos anteriores de endurecimiento de la Fed, el S&P ha obtenido una rentabilidad media del 19% en los 12 meses siguientes a una pausa de la Fed.

Los economistas de Commerzbank comentan las expectativas de tasas del BCE y la Fed y cómo podrían afectar al par EUR/USD.

El mercado de divisas premia la flexibilidad

El BCE parece estar adoptando una visión de futuro más abierta que la Fed, algo que el mercado de divisas está recompensando ante unas perspectivas de inflación aún inciertas. Pase lo que pase, ya sea que el impulso de la inflación justifique nuevas subidas de tipos o que, como esperan nuestros economistas, las subidas terminen en julio, es probable que la Fed tenga que corregirse admitiendo así un error de juicio, mientras que el BCE está bien preparado para cualquier escenario.

25 puntos básicos más o menos no importan, lo que importa más que nada es lo sensible a los riesgos de inflación que es un banco central. Y en este sentido, el BCE parece llevar la delantera actualmente. En consecuencia, el EUR/USD se acerca a nuestro objetivo de junio de 1.10.

Esther Reichelt, analista de divisas de Commerzbank, explica por qué el BRL y el MXN están resistiendo bien.

No sólo las palomas bajan las tasas de interés

Dado que la inflación ha descendido significativamente hasta el 3.9% en Brasil y el 5.8% en México, los recortes de tasas están justificados para evitar un endurecimiento excesivo mediante nuevas subidas de los tipos de interés reales. Por lo tanto, los recortes de tipos no son una señal moderada, ya que hasta ahora ambos bancos centrales no han dejado lugar a dudas de su intención de mantener unos tipos de interés reales razonablemente positivos por el momento, dada la continua incertidumbre sobre la futura senda de la inflación.

Esperamos que ambos bancos centrales reafirmen su postura fundamentalmente de línea dura en las decisiones sobre tasas de esta semana, y que el real brasileño y el peso mexicano sigan bien soportados.

- El Gas Natural se detiene mientras los operadores toman beneficios tras la reciente recuperación y Estados Unidos está en un feriado nacional.

- Persiste la preocupación por que la oferta europea satisfaga adecuadamente la demanda tras las interrupciones en Noruega, el principal productor de Gas del continente.

- A pesar de los fundamentos alcistas, la tendencia técnica a largo plazo sigue siendo bajista mientras los precios se mantengan por debajo de los 3.079$ MMBtu.

El precio del Gas Natural cotiza lateralizado el lunes, tomándose una pausa tras la fuerte recuperación de los últimos días. El volumen general es bajo, ya que algunos operadores toman beneficios y los que están en los EE.UU. se mantienen alejados de sus escritorios por la fiesta nacional del Día de la Liberación.

La subida de la semana pasada fue una de las mayores de 2023, con un aumento de los precios del Gas Natural superior al 17%. El principal catalizador fueron los temores sobre el suministro, ya que varias plantas de gas europeas sufrieron interrupciones más largas de lo esperado, lo que hizo temer que se repitiera la crisis de suministro del año pasado por la invasión rusa de Ucrania, y un clima inesperadamente cálido que aumentó la demanda de aire acondicionado.

El par XNG/USD se cotiza ligeramente al alza, con un cambio de 2.718$ MMBtu, en el momento de redactar este informe.

Noticias sobre el Gas Natural y movimientos en los mercados

- El precio del Gas Natural se estabiliza tras la reciente subida, ya que los operadores toman beneficios y EE.UU. se toma el día festivo del 1 de junio.

- El principal catalizador de las recientes subidas de precios fue la noticia de interrupciones más largas de lo previsto en las plantas de gas noruegas y los rumores de un cierre antes de lo previsto del yacimiento de gas de Groningen, en los Países Bajos.

- El suministro noruego es ahora crítico para el continente europeo después de que sustituyera a Rusia como principal proveedor en 2022, cuando el Gas noruego supuso el 23% de las importaciones frente al 15% de Rusia, según un informe de la CNN.

- La parada prolongada de las plantas noruegas podría reducir el suministro en 1.000 millones de metros cúbicos (bcm) de Gas, y "sólo hacen falta 5 bcm menos... para que el mercado esté mucho más ajustado", dijo una fuente a CNN.

- "El mercado europeo del gas, y por extensión el mundial, no está fuera de peligro en cuanto a la adecuación de la oferta a la demanda", declaró a la CNN Tom Marzec-Manser, responsable de análisis de gas de ICIS.

- Sin embargo, el posicionamiento no es tan precario como en años anteriores: Según datos de Gas Infrastructure Europe (informados por CNN), las instalaciones europeas de almacenamiento están llenas en un 73%, un nivel muy superior al 56% de media en la misma época del año en los últimos cinco años.

- También es probable que la rivalidad asiática por el limitado suministro europeo sea menor que en años anteriores, después de que Japón y Corea del Sur registraran unas reservas mucho mayores y la economía china siguiera tambaleándose tras meses de bloqueo.

- La demanda de aire acondicionado ha aumentado debido a un tiempo más caluroso de lo esperado en el hemisferio occidental al comenzar la temporada de verano.

- La actual temporada de huracanes en el Atlántico podría aumentar aún más la demanda en Estados Unidos.

- La oferta mostró una caída inesperada en los datos de la Administración de Información Energética (EIA) de la semana pasada, tras descender a 84.000 millones de pies cúbicos (Bcf) frente a los 95 Bcf previstos y los 104 Bcf del periodo anterior, lo que agrava aún más los desequilibrios entre la oferta y la demanda.

- El dólar podría ser un factor para el XNG/USD, ya que las expectativas de los mercados sobre la trayectoria de los futuros cambios en las tasas de interés en EE.UU. chocan con los comentarios de los funcionarios de la Reserva Federal de EE.UU. (Fed).

- Los portavoces de la Fed, Jerome Powell incluido, están adoptando una línea más dura de lo que sugieren los indicadores basados en el mercado, con Powell mencionando recientemente la posibilidad de dos subidas más en 2023 cuando el mercado sólo espera una.

- Las subidas de tasas de interés son alcistas para el dólar estadounidense (bajistas para el XNG/USD), ya que las tasas de interés más altas atraen más flujos de entrada de inversores globales que buscan aparcar su dinero en EE.UU. para obtener el máximo rendimiento.

Análisis Técnico del Gas Natural: Tendencia bajista a largo plazo; tendencia alcista a corto plazo

El precio del Gas Natural se encuentra en una tendencia bajista a largo plazo desde que giró a la baja en el máximo de 9.960$ MMBtu alcanzado en agosto de 2022. Dicho esto, el impulso bajista ha disminuido considerablemente desde febrero de 2023. Prueba de ello es la convergencia alcista del índice de fuerza relativa (RSI) con el precio, que comenzó en mayo de este año. La convergencia alcista se produce cuando el precio hace nuevos mínimos pero el RSI no los copia. Puede ser indicativo de una reversión alcista en ciernes.

Dado que la tendencia a largo plazo es bajista, el Gas Natural tendría que romper por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu para invertir la tendencia.

Tal y como están las cosas, una ruptura por debajo de los 2.110 MMBtu, mínimos del año hasta la fecha, proporcionaría una señal de continuación bajista hacia un objetivo en 1.546 MMBtu. Este objetivo es la extensión del nivel Fibonacci del 61.8% de la extensión del rango de consolidación lateralizado que se ha desarrollado durante 2023.

-638227754871589427.png)

Gas natural: Gráfico semanal

Sin embargo, en el gráfico diario se observa que el precio está subiendo dentro de su rango de consolidación. Ha roto por encima de la media móvil simple (SMA) de 50 y no de 100 días, lo que es una señal alcista a corto plazo.

-638227755278248229.png)

Gas Natural: Gráfico Diario

El gráfico de 4 horas muestra al par en una tendencia alcista a corto plazo con sucesivos máximos y mínimos más altos.

-638227755667268051.png)

Gas Natural: gráfico de 4 horas

Esto coincide con la convergencia alcista del RSI observada en el gráfico semanal.

Sin embargo, en el gráfico de 4 horas, el RSI oscila ahora en "sobrecompra" (por encima de 70), señal para que los alcistas no añadan nuevas posiciones largas. Ha bajado desde su máximo y en el caso de que el RSI salga de la zona de sobrecompra y vuelva a territorio neutral, sería una señal para que los alcistas con horizonte a corto plazo cierren por completo sus posiciones largas, y es probable que sea indicativo de un retroceso de los precios tras las fuertes subidas recientes.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El USD es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de un gran número de países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD amplía el descenso correctivo a la zona de 1.0900.

- El movimiento hacia la barrera de 1.1000 sigue estando en el horizonte.

El EUR/USD corrige a la baja y desafía la zona de 1.0900 el lunes.

A pesar de la caída actual, por el momento se puede seguir subiendo. Por el contrario, se espera que el par desafíe la barrera psicológica de 1.1000 una vez superado el máximo de junio en 1.0970 (16 de junio).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0544.

Gráfico diario del EUR/USD

- El par AUD/USD se ha movido a la baja hasta cerca de 0.6840 en medio de un ambiente tranquilo en los mercados debido a la prolongación del fin de semana en EE.UU..

- El atractivo del Dólar australiano se ha reducido antes de las actas de política monetaria del RBA y la política del PBOC.

- El par AUD/USD está subiendo dentro de un patrón de canal ascendente en el que cada retroceso se considera una oportunidad de compra.

El par AUD/USD ha retrocedido tras enfrentarse a barricadas en torno a 0,6880 en la sesión europea. El AUD cayó hasta cerca de 0.6840 ya que los inversores están tomando precauciones antes de la publicación de las actas del Banco de la Reserva de Australia (RBA) y el anuncio de la política monetaria del Banco Popular de China (PBoC).

El Índice del Dólar estadounidense (DXY) está mostrando un rendimiento mediocre, ya que los mercados de Estados Unidos están cerrados el lunes con motivo del Día de la Liberación.

Mientras tanto, los rendimientos del Tesoro de EE.UU. se han ampliado aún más ya que la Reserva Federal (Fed) ha confirmado la expansión de las tasas de interés en 50 puntos básicos (pb) a 5.50-5.75%. Los rendimientos del Tesoro estadounidense a 10 años han saltado al 3.82%.

El AUD/USD está subiendo dentro de un patrón gráfico de canal ascendente formado a escala horaria en el que cada retroceso se considera una oportunidad de compra. El dólar australiano ha puesto a prueba el territorio por debajo del patrón antes mencionado, pero está encontrando apoyo cerca del soporte horizontal trazado desde el máximo del 14 de junio en 0.6834.

La media móvil exponencial (EMA) de 100 periodos alcista en 0.6826 indica que la tendencia es alcista.

El índice de fuerza relativa (RSI) (14) está tomando soporte cerca de 40.00. Un movimiento de recuperación por encima de 60.00 reforzaría el impulso alcista.

Una ruptura decisiva por encima del nivel redondo de resistencia de 0.6900 impulsará al Activo hacia el máximo del 16 de febrero en 0.6936 seguido del máximo del 7 de febrero en 0.6988.

Por otro lado, un quiebre por debajo del mínimo del 14 de junio en 0.6756 expondrá al AUD al máximo del 2 de mayo en 0.6717 y al máximo del 19 de mayo en 0.6675.

AUD/USD gráfico horario

- El DXY se suma al rebote del viernes y vuelve a visitar la zona de 102.50.

- Si sigue avanzando, podría volver a visitar la SMA de 100 días cerca de 103.00.

La recuperación del DXY cobra impulso y recupera la zona de 102,50 tras los mínimos en torno a 102.00 del viernes.

Si el índice logra superar la SMA de 100 días en torno a 103.00 podría ver mitigada en cierta medida su presión vendedora en el horizonte a corto plazo.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.25 las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

El Economista Jefe del Banco Central Europeo (BCE), Philip Lane, dijo el lunes que otra subida de tasas en julio parecía apropiada, pero señaló que la decisión en septiembre dependerá de los datos entrantes, según Reuters.

Declaraciones destacadas

"La inflación bajará con bastante rapidez en los próximos dos años hasta el objetivo del 2% del BCE".

"El BCE necesita depender de los datos sobre las perspectivas de inflación".

"El BCE está estudiando diversas medidas para analizar las perturbaciones en los precios".

Reacción de los mercados

El EUR/USD no mostró ninguna reacción inmediata a estos comentarios y extendió su acción lateral ligeramente por encima de 1.0900.

- El par USD/MXN ha mostrado un movimiento de recuperación hasta acercarse a 17.10, ya que el ánimo de los mercados se está volviendo cauteloso.

- Los inversores esperan que las tasas de interés de la Fed alcancen su nivel máximo antes de lo previsto.

- El peso mexicano se encuentra en el séptimo cielo, ya que las tasas de interés del Banxico se sitúan en el 11.25%.

El par USD/MXN ha rebotado hasta situarse cerca de 17.10 tras marcar un nuevo mínimo de siete años en la sesión europea. Se espera que el MXN se mantenga con menor volatilidad ya que los mercados de Estados Unidos permanecerán cerrados el lunes con motivo del 20 de junio.

Los futuros del S&P 500 han ampliado sus pérdidas, ya que el apetito por el riesgo de los participantes del mercado se ha moderado debido a la prolongación del fin de semana en EE.UU. El Índice del Dólar estadounidense (DXY) ha sido testigo de cierta presión de venta después de recuperarse hasta cerca de 102.56, ya que los inversores esperan que las tasas de interés de la Reserva Federal (Fed) alcancen su punto máximo antes de lo previsto.

El presidente dela Fed, Jerome Powell, en su declaración de política monetaria de la semana pasada, comentó que dos subidas de tasas de interés son apropiadas ya que las condiciones del mercado laboral siguen siendo ajustadas y el Índice de Precios al Consumo (IPC) subyacente está mostrando persistencia.

El camino para reducir la inflación a los niveles deseados está lejos de haber terminado, sin embargo, las expectativas de inflación de los consumidores a corto plazo se han suavizado bruscamente. Asimismo, el índice de sentimiento del consumidor ha mejorado notablemente tras una pura desaceleración del índice de precios al consumo y al productor debida a la bajada de los precios de la gasolina.

Mientras tanto, el Peso mexicano se encuentra en el séptimo cielo, ya que las tasas de interés del Banco de México (Banxico) se sitúan en el 11.25%. De cara al futuro, los inversores seguirán atentos a los datos de ventas minoristas (abril). Según el informe preliminar, los datos económicos mensuales se contraen un 0.3% frente al estancamiento registrado el mes pasado. Se espera que el dato anualizado aumente hasta el 2.9% frente a la publicación anterior del 2.5%.

El lunes, Isabelle Schnabel, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), afirmó que, debido a los riesgos al alza de las perspectivas de inflación, "debemos seguir dependiendo en gran medida de los datos y pecar de exceso en lugar de defecto", según informa Reuters.

Declaraciones destacadas

"El camino hacia una estabilidad de precios sostenida sigue siendo incierto y lleno de riesgos".

"Se espera que los márgenes de beneficio absorban el aumento de los costes laborales".

"Las reglas sugieren que la senda óptima de tasas de interés habría sido más pronunciada".

"El hecho de que el año pasado subestimáramos la persistencia de la inflación aumenta la probabilidad de que también la estemos subestimando hoy."

"Dar más peso a los datos observables, en particular en momentos de gran incertidumbre, puede mejorar la calidad de las decisiones políticas."

"Los riesgos tanto de un desanclaje de las expectativas de inflación como de una transmisión más débil de la política monetaria sugieren que hay un límite al tiempo que la inflación puede mantenerse por encima del 2%."

"Así pues, debemos seguir subiendo los tipos de interés hasta que veamos pruebas convincentes de que la evolución de la inflación subyacente es compatible con un retorno de la inflación general a nuestro 2%."

Reacción de los mercados

Estos comentarios no impulsaron al Euro. Al cierre de esta edición, el par EUR/USD bajó un 0.2%, hasta 1.0920.

- El USD/CHF no ha logrado prolongar su recuperación, ya que la atención se ha centrado en la política del SNB.

- Se espera un movimiento lateralizado para el DXY ya que la opinión está dividida sobre la orientación de la tasa de interés de la Fed.

- Se espera que el SNB suba las tasas de interés en 25 puntos básicos hasta el 1.75%.

El USD/CHF ha mostrado una leve corrección hasta cerca de 0.8950 en la sesión europea. El Franco suizo ha luchado en torno a 0.8970, ya que los inversores están desplazando su atención hacia la decisión sobre la tasa de interés del Banco Nacional Suizo (SNB), que se anunciará el jueves.

Los futuros del S&P 500 han vuelto a ser bajistas, ya que los inversores están tomando precauciones debido a la ampliación del fin de semana en Estados Unidos. Los participantes del mercado volverán el martes ya que los mercados están cerrados el lunes por el Juneteenth.

El índice del USD (DXY) no ha podido extender el movimiento de recuperación realizado por encima de 102.45. Se espera un movimiento lateralizado para el DXY ya que la opinión está divida acerca de la orientación de la tasa de interés de la Reserva Federal (Fed). Aunque el presidente de la Fed, Jerome Powell, anunció que dos subidas de tasas de interés son apropiadas este año, los inversores esperan que se anuncie una sola subida de tasas, ya que las perspectivas económicas de EE.UU. están perdiendo resistencia.

Mientras tanto, los titulares de las conversaciones entre el Secretario de Estado de EE.UU., Antony Blinken, y el presidente de China, XI Jinping, no están teniendo un impacto significativo en el ámbito de las divisas. Blinken citó que le preocupan las empresas chinas que suministran tecnología militar rusa. El presidente estadounidense, Joe Biden, ha aclarado que la economía no quiere una guerra fría con China.

En cuanto al Franco suizo, los inversores están centrando su atención en la decisión sobre la tasa de interés del Banco Nacional Suizo (SNB). Se espera que el presidente del SNB, Thomas J. Jordan, suba las tasas de interés en 25 puntos básicos (pb), ya que considera que un entorno de alta inflación tendrá más efectos secundarios que un ambiente de baja inflación.

- El EUR/JPY está sometido a cierta presión tras alcanzar nuevos máximos.

- Un avance sostenido apunta a la zona de 156.80 a corto plazo.

El EUR/JPY cede algo de terreno y vuelve a la zona de 155.00 tras avanzar hasta nuevos máximos de varios años cerca de 155.30 a principios de la sesión del lunes.

El escenario actual sigue abierto a ganancias adicionales en el horizonte a corto plazo. Por el contrario, la próxima barrera alcista de cierta importancia se espera en el máximo semanal registrado a finales de septiembre de 2008 en 156.83, que precede al nivel redondo clave de 157.00.

Sin embargo, no debería descartarse un retroceso correctivo en el horizonte a corto plazo debido a las condiciones de sobrecompra extrema del cruce, según el RSI diario que supera ampliamente el nivel 76.

Por el momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.51.

Gráfico diario del EUR/JPY

Los economistas de Scotiabank analizan las perspectivas de la Libra.

EUR/GBP puede ver una caída mayor hacia el soporte 0.8450

Las ganancias de la Libra se han estabilizado frente al Dólar, con las señales de los osciladores virando hacia la sobrecompra en los estudios intradía y diario.

Sin embargo, la acción del precio es neutral, en lugar de abiertamente bajista en este momento, y la tendencia alcista más amplia en la Libra sigue bien arraigada en los gráficos después de la ruptura por encima de la resistencia de la tendencia principal la semana pasada.

A falta de señales más fuertes de reversión, las caídas menores de la Libra deberían seguir estando bien soportadas.

El EUR/GBP está presionando la zona baja de 0.85; las tendencias aquí apuntan a una nueva caída hacia el soporte en torno a 0.8450.

El EUR/USD se aleja de la zona media/superior de 1.09. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Los riesgos a corto plazo se inclinan hacia un cierto retroceso de las ganancias del EUR

A finales de la semana pasada se produjo una pequeña señal de reversión del máximo en el gráfico intradiario, y la deriva del Euro desde la zona media de 1.09 sugiere que los riesgos a corto plazo se inclinan hacia un cierto recorte de las ganancias de la moneda única.

Sin embargo, la tendencia general alcista sigue siendo constructiva, y creo que el margen de pérdidas del Euro se limita actualmente a la zona de 1.0840/50 (media móvil de 40 días: 1.0855).

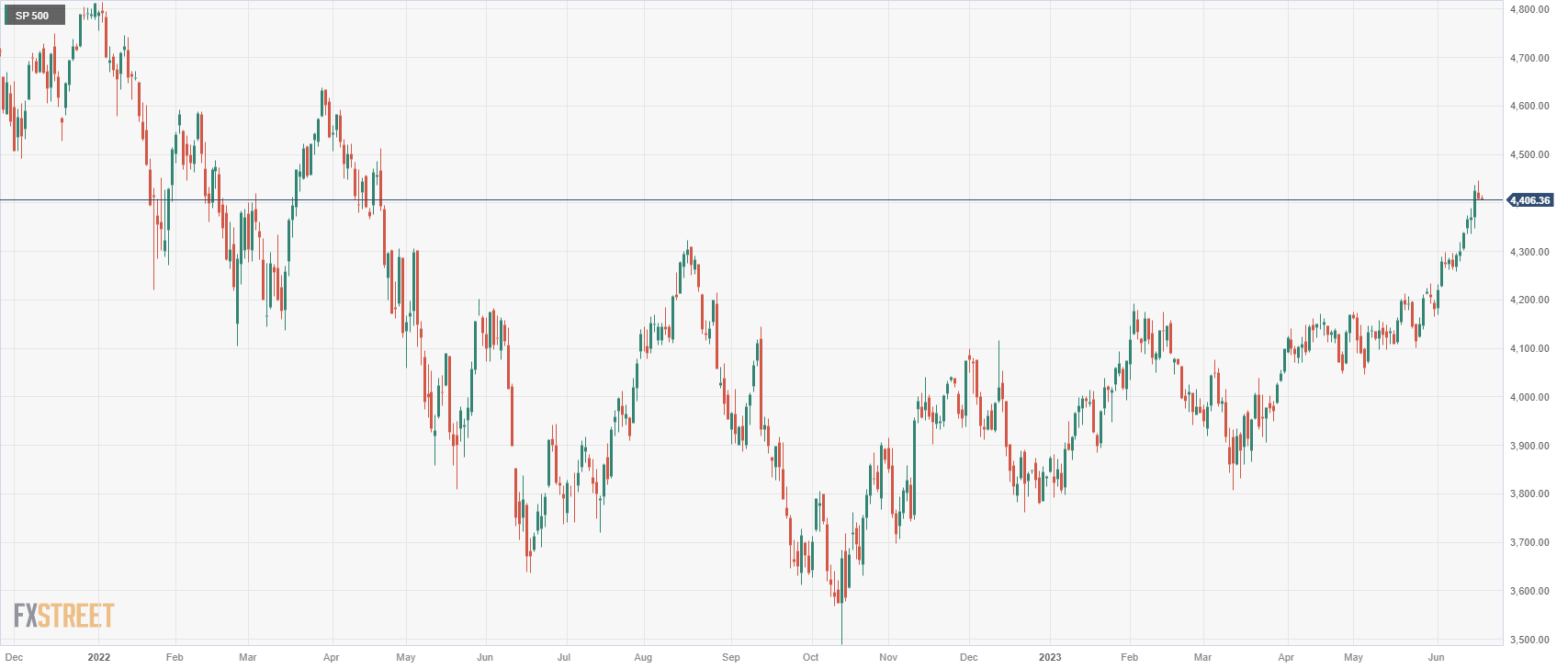

- El S&P 500 se mantiene estable por encima de los 4.400 puntos.

- La Fed decidió dejar las tasas sin cambios en junio, sin embargo apunta a dos nuevas subidas de tasas para finales de año.

- Esta semana, la atención de los mercados estará en el testimonio de Powell ante el Congreso de EE.UU.

Los futuros del índice S&P 500 se mantienen prácticamente sin cambios por encima del nivel de los 4.400 puntos durante la sesión europea del lunes. En el momento de escribir, el índice cotiza en 4.406, perdiendo un -0.03% en el día.

Vale la pena recordar que el viernes, el S&P 500 alcanzó su nivel más alto desde el 21 de abril de 2022, en 4.445 puntos, aunque finalmente retrocedió y cerró en 4.407, con una pérdida del -0.37%.

El S&P 500 ha estado extendiendo su subida reciente después de romper por encima de los 4.200 puntos a principios de este mes.

A la mejora del sentimiento se le unió la decisión de la Reserva Federal (Fed) de Estados Unidos (EE.UU.) de dejar las tasas sin cambios en junio, tal y como se esperaba. El Resumen de Proyecciones Económicas mostró que la proyección de la tasa de interés terminal para finales de 2023 se revisó al alza, situándose en el 5.6% frente al 5.1% de marzo, lo que implica dos aumentos de tasas de 25 puntos básicos más este año.

Hoy no se publicaran datos económicos de EE.UU., y los mercados bursátiles y de bonos en EE.UU. permanecerán cerrados por la festividad del "Día de la Liberación", lo que sugiere que la acción del mercado se mantendrá moderada en la segunda mitad del día.

El miércoles y el jueves, el presidente de la Reserva Federal, Jerome Powell, testificará ante el Congreso de EE.UU. y proporcionará una visión general de la economía y de la política monetaria, lo que será seguido de cerca por los inversores en busca de nuevas pistas sobre el futuro camino de las subidas de tasas.

Los mercados están valorando actualmente en casi un 75% la probabilidad de una subida de tipos de interés de la Fed de 25 puntos básicos el próximo mes.

S&P 500 gráfico diario

S&P 500 niveles técnicos

- El precio del petróleo se ha recuperado bruscamente tras caer por debajo de 71.00$ antes de la decisión de tasas de interés del PBoC.

- Las orientaciones de línea dura de la Fed no han repercutido en la recuperación general de los precios del petróleo.

- Los inversores estarán atentos a las conversaciones entre el Secretario de Estado estadounidense, Antony Blinken, y el presidente chino, XI Jinping.

Los futuros del West Texas Intermediate (WTI) en NYMEX han experimentado una rápida recuperación tras corregir por debajo de 71.00$ en la sesión europea. El precio del petróleo está aprovechando las expectativas de una postura moderada por parte del Banco Popular de China (PBoC), que se anunciará el martes, ya que la economía china necesita estímulos monetarios para soportar la escasa demanda de los hogares.

Las presiones inflacionistas en China son críticamente suaves y las empresas no obtienen demanda para su producción, indicando una débil recuperación económica. Tras un examen de las perspectivas económicas actuales, la gigantesca empresa de banca de inversión Goldman Sachs ha recortado sus perspectivas de crecimiento del Producto Interior Bruto (PIB) para el segundo trimestre al 1.0% desde la previsión anterior del 4.9%. La compañía prevé una mejora en la segunda mitad del año si la política monetaria sigue dando respaldo.

Mientras tanto, los inversores ignoran las orientaciones de la Reserva Federal (Fed) sobre las tasas de interés. El presidente de la Fed, Jerome Powell, en la declaración de política monetaria de junio, confirmó que dos subidas de tasas de interés son apropiadas este año. Sin embargo, los inversores esperan que la Fed suba los tipos una sola vez.

De cara al futuro, los inversores estarán atentos a las conversaciones entre el Secretario de Estado estadounidense, Antony Blinken, y el presidente chino, Xi Jinping.

El Índice del Dólar (DXY) se encuentra dentro de un rango bajista ante la ausencia de posibles indicadores económicos esta semana. La subida del Índice del Dólar parece limitada, ya que las expectativas de inflación de los consumidores estadounidenses a corto plazo se han desacelerado hasta el 3.3% en tasa anualizada para el próximo año, por debajo de las expectativas del 4.2% publicadas en mayo.

El EUR/GBP sigue cotizando ofertado. Los economistas de ING analizan las perspectivas del par.

Un BCE agresivo proporciona cierto retroceso en la apreciación de la decisión del BoE

Al menos, un Banco Central Europeo (BCE) de línea dura proporciona cierta resistencia a la apreciación de la decisión del Banco de Inglaterra (BoE) y seguimos pronosticando un EUR/GBP más alto a finales de este año - una vez que la inflación en el Reino Unido se enfríe.

El par EUR/GBP podría encontrar soporte en la zona de 0.8500/0.8550.

Los economistas de ING debaten las perspectivas del USD.

El presidente de la Fed mantendrá la tendencia del mercado hacia una subida de 25 puntos básicos el 26 de julio

Aunque gran parte de la atención se centrará en las reuniones sobre tasas en el extranjero esta semana, el calendario de EE.UU. todavía cuenta con el importante testimonio ante el Congreso del presidente de la Fed, Jerome Powell, el miércoles y el jueves. Parece demasiado pronto para que se desvíe del discurso de línea dura de la Fed y mantendrá el sesgo del mercado (71% de probabilidad ahora) hacia una subida de 25 puntos básicos de la Fed el 26 de julio.

El DXY probablemente seguirá cotizando cerca de 102.00 con una tendencia bajista.

Al reunirse el lunes con el Secretario de Estado de EE.UU., Antony Blinken, el Presidente chino, Xi Jinping, ha dicho que espera que, gracias a la visita, Blinken haga más contribuciones positivas a la estabilización de las relaciones entre EE.UU. y China.

El responsable de política monetariadel Banco Central Europeo (BCE), Peter Kazimir, ha declarado el lunes que "tenemos que volver a subir las tasas en julio".

Comentarios adicionales

"Los riesgos de inflación al alza siguen siendo sustanciales, vinculados al mercado laboral, los precios de los alimentos y los márgenes de beneficio."

"En cuanto a septiembre, estoy esperando el análisis del impacto acumulativo de las anteriores medidas del BCE".

"Detener las subidas de tasas demasiado pronto es un riesgo "mucho más significativo" que un endurecimiento excesivo".

- El USD/JPY ha tocado un nuevo máximo anual el lunes, aunque tiene dificultades para capitalizar el movimiento.

- La divergencia entre las políticas monetarias de la Fed y el Banco de Japón sigue favoreciendo a los alcistas del par.

- Un tono de riesgo más suave presta cierto soporte al JPY de refugio seguro y limita cualquier avance adicional.

El par USD/JPY revierte una caída intradía en la zona de 141.45 y vuelve a acercarse a su nivel más alto desde noviembre de 2022, alcanzado a principios de este lunes. El par cotiza justo por debajo del nivel de 142.00 durante la sesión europea y parece dispuesto a prolongar la reciente trayectoria alcista vista en los últimos tres meses.

El Yen japonés (JPY) sigue lastrado por la gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón (BoJ) y otros importantes bancos centrales, incluida la Reserva Federal de EE.UU. (Fed). Esto, junto con una modesta fortaleza del Dólar estadounidense (USD), beneficia al par USD/JPY en el primer día de una nueva semana, aunque las condiciones ligeramente sobrecomrpadas impiden a los alcistas abrir nuevas posiciones y limita la subida del par.

Cabe recordar que el viernes el BoJ mantuvo su objetivo de tipos de interés a corto plazo en el -0.1% y no introdujo cambios en su política de control de la curva de rendimientos. El BoJ también mantuvo intacta su opinión de que la inflación se ralentizará a finales de este año, lo que subraya su interés por dar soporte a una frágil recuperación económica en un contexto de incertidumbre mundial. Por el contrario, el banco central de EE.UU., aunque decidió mantener sin cambios sus tasas de interés, señaló que los costes de endeudamiento aún podrían tener que subir hasta 50 puntos básicos a finales de este año. Esto, a su vez, parece dar cierto soporte al Dólar y al par USD/JPY.

Dicho esto, los datos macroeconómicos más débiles de EE.UU. suscitaron dudas sobre el margen de maniobra del que dispone el banco central estadounidense para seguir subiendo las tasas y alimentaron las especulaciones de que la Fed se acerca al final de su ciclo de endurecimiento de la política monetaria. Esto, junto con la preocupación por una recesión económica mundial y un tono de riesgo más suave, presta cierto soporte al JPY de refugio seguro. Aparte de esto, los escasos volúmenes comerciales en un día festivo en la banca estadounidense justifican cierta cautela antes de abrir posiciones alcistas agresivas antes de la comparecencia de dos días del presidente de la Fed, Jerome Powell, ante el Congreso, el miércoles y el jueves.

Los inversores analizarán atentamente las declaraciones de Powell en busca de pistas sobre la futura senda de subidas de tasas, que desempeñarán un papel clave a la hora de influir en la dinámica de precios del USD a corto plazo y proporcionarán un nuevo impulso direccional al par USD/JPY. Sin embargo, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para el par es al alza. Por lo tanto, cualquier caída correctiva es más probable que atraiga a nuevos compradores y siga siendo limitada.

USD/JPY niveles técnicos a vigilar

- El EUR/GBP consolida su reciente caída y alcanza el nivel más bajo desde agosto de 2022 este lunes.

- Las expectativas a un endurecimiento más agresivo del BoE benefician al GBP y ejercen cierta presión sobre el par.

- La caída parece limitada, mientras los operadores esperan con interés la inflación del Reino Unido y la reunión del BoE de esta semana.

El cruce EUR/GBP entra en una fase de consolidación bajista y oscila dentro de un rango estrecho en torno a la zona de 0.8525-0.8530, justo por encima de su nivel más bajo desde agosto de 2022 tocado este lunes.

La Libra esterlina (GBP) continúa con su relativo mejor comportamiento gracias a las expectativas de que el Banco de Inglaterra (BoE) siga subiendo los tipos de interés, lo que a su vez se considera un factor clave que pesa sobre el cruce EUR/GBP. De hecho, se espera que el BoE suba las tasas de referencia en 25 puntos básicos el jueves, hasta el 4.75% o el nivel más alto desde abril de 2008. Además, los mercados están valorando la posibilidad de una subida mayor de 50 puntos básicos. Estas expectativas se vieron reafirmadas por los alentadores datos de empleo del Reino Unido publicados la semana pasada, que mostraron un crecimiento salarial cercano al máximo histórico y una tasa de desempleo más baja.

Sin embargo, las previsiones del Banco Central Europeo (BCE), que apuntan a la necesidad de nuevas subidas de tasas para situar la inflación de la zona euro en el objetivo a medio plazo del 2%, parecen haber amortiguado la caída del EUR/GBP. Cabe recordar que el BCE subió los tipos de interés por octava vez consecutiva el pasado miércoles, en 25 puntos básicos, hasta el 3.5%, el nivel más alto en 22 años. La previsión de inflación para este año se elevó al 5.1% desde el 4.6%, lo que sugiere que el banco central aún no ha terminado de endurecer su política monetaria y se considera que está prestando cierto apoyo a la moneda común.

Por otra parte, es posible que los operadores prefieran mantenerse al margen a la espera de la publicación, el miércoles, de las últimas cifras de inflación al consumo del Reino Unido. A continuación, el jueves, se conocerá la decisión del Banco de Inglaterra, que influirá en la cotización de la Libra esterlina y dará un impulso significativo al par EUR/GBP. Por otra parte, esta semana se publicarán los índices PMI preliminares de la Eurozona y el Reino Unido, que se publicarán el viernes. Sin embargo, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para el EUR/GBP es a la baja.

EUR/GBP niveles técnicos a vigilar

Esto es lo que necesita saber para operar hoy lunes 19 de junio:

El Dólar estadounidense (USD) se mantiene estable a primera hora del lunes, tras haber sufrido grandes pérdidas frente a sus principales rivales la semana pasada. Los mercados bursátiles y de bonos en Estados Unidos permanecerán cerrados por la festividad del 19 de Junio. En la agenda económica europea no se publicarán datos de primer nivel y los participantes del mercado prestarán mucha atención a los comentarios de los funcionarios de los bancos centrales.

El Índice del Dólar DXY cayó más de un 1% y cerró la tercera semana consecutiva en terreno negativo antes de entrar en una fase de consolidación por encima de 102.00 durante la sesión europea del lunes. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años fluctuó con fuerza tras el anuncio de política monetaria de la Reserva Federal (Fed), pero terminó la semana con pocos cambios por debajo del 3.8%.

El domingo, el Secretario de Estado estadounidense, Antony Blinken, y el Ministro de Asuntos Exteriores chino, Qin Gang, habrían mantenido "conversaciones francas y constructivas" sobre sus diferencias, desde Taiwán hasta el comercio. Las partes habrían acordado poco más allá de mantener la conversación con una eventual reunión en Washington, informó Reuters.

El par EUR/USD ganó casi 200 pips la semana pasada, impulsado por la debilidad generalizada del Dólar y la retórica de línea dura del Banco Central Europeo (BCE). El economista jefe del BCE, Philip Lane, y la miembro del Consejo de Gobierno, Isabelle Schnabel, pronunciarán sendos discursos a lo largo del día. En el momento de escribir, el par consolidaba las ganancias de la semana pasada ligeramente por debajo de 1.0950.

El GBP/USD alcanzó la semana pasada su nivel más alto desde abril de 2022, en 1.2850. El par se mantiene relativamente tranquilo a primera hora del lunes, moviéndose arriba y abajo en un estrecho rango ligeramente por encima de 1.2800. El martes, la Oficina de Estadísticas Nacionales del Reino Unido publicará los datos de inflación de mayo antes del anuncio de política monetaria del Banco de Inglaterra (BoE) del jueves.

El par USD/JPY registró su cierre semanal más alto desde noviembre, ya que no logró beneficiarse de los malos resultados del Dólar. La resistencia de los rendimientos de los bonos estadounidenses y el tono moderado del Banco de Japón permitieron al par ganar terreno en la segunda mitad de la semana. El par USD/JPY se mueve ahora de forma lateral por encima de 141.50.

El precio del Oro cerró la semana anterior prácticamente sin cambios, ligeramente por encima de los 1.950$. El XAU/USD tiene dificultades para encontrar una dirección a primera hora del lunes.

El AUD/USD retrocede pero se mantiene por encima de 0.6850 en la mañana europea. Se espera que el Banco Popular de China (PBoC) anuncie un recorte de tasas a primera hora del martes.

El USD/CAD cayó el viernes por debajo de 1.3180 y tocó su nivel más bajo desde septiembre. El par se aferra a pequeñas ganancias de recuperación en torno a 1.3200 el lunes.

El Bitcoin fluctuó en un estrecho rango durante el fin de semana y extiende su movimiento lateral por encima de los 26.000$ a primera hora del lunes. El Ethereum se ha recuperado desde el mínimo de tres meses que probó en 1.620$ a mediados de la semana pasada y se ha estabilizado por encima de los 1.700$.

El USD/JPY necesita superar 142.25 para abrir la puerta a ganancias más sostenidas a corto plazo, señalan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: No anticipamos la volatilidad en el USD/JPY del pasado viernes, ya que tras caer hasta un mínimo de 139.83, el USD/JPY despegó y superó el nivel de resistencia principal de 141.50 (el máximo fue 141.91). Aunque sobrecomprado, es probable que la fuerte recuperación del USD/JPY se extienda, aunque hoy es poco probable que se produzca una subida sostenida por encima de la siguiente resistencia importante en 142.25 (la siguiente resistencia está en 143.00). Para mantener el fuerte impulso, el USD/JPY debe mantenerse por encima de 141.15 (el soporte menor está en 141.45).

Próximas 1-3 semanas: Después de que el USD/JPY subiera hasta 141.50 y retrocediera bruscamente, el viernes pasado indicamos que "no hay un aumento del impulso alcista", y añadimos: "Sin embargo, mientras no se rompa 139.30, hay una pequeña posibilidad de que el USD/JPY rompa por encima de 141.50." Dicho esto, no esperábamos la forma en que el USD/JPY despegó y se disparó hasta un máximo de 141.91 durante la sesión americana. El impulso alcista ha aumentado considerablemente, pero el USD/JPY debe romper y mantenerse por encima de otra resistencia importante en 142.25 antes de que sea probable una nueva subida sostenida. De cara al futuro, el siguiente nivel a vigilar por encima de 142.25 es 143.00. A la baja, el nivel de "fuerte soporte" ha subido hasta 140.40 desde 139.30.

- El precio del Oro tiene dificultades para ganar tracción significativa y oscila dentro de un rango el lunes.

- Los bancos centrales de línea dura y la modesta fortaleza del USD pesan sobre el metal amarillo.

- Un tono de riesgo más suave podría dar soporte al XAU/USD de refugio seguro y limitar la caída.

El precio del Oro (XAU/USD) retrocede el lunes y cotiza con un leve sesgo negativo justo por debajo del nivel de 1.955$ al inicio de la sesión europea.

La Reserva Federal (Fed) señaló la semana pasada que es posible que los costes de endeudamiento deban subir hasta 50 puntos básicos (pb) a finales de este año, lo que ayuda al Dólar estadounidense (USD) a ganar algo de tracción positiva por segundo día consecutivo. De hecho, el Índice del Dólar DXY, que mide la evolución del Dólar frente a una cesta de divisas, parece consolidar el modesto rebote del viernes desde mínimos de más de un mes y actúa como viento en contra para el precio del Oro, denominado en Dólares.

Aparte de esto, las perspectivas más restrictivas de los bancos centrales contribuyen a limitar la subida del precio del Oro. Cabe recordar que el Banco de la Reserva de Australia (RBA) y el Banco de Canadá (BoC) sorprendieron con una subida de tasas de 25 puntos básicos a principios de este mes. Por otra parte, el Banco Central Europeo (BCE) subió la semana pasada las tasas en 25 puntos básicos, hasta el nivel más alto en 22 años, y pronosticó un nuevo endurecimiento para reducir la inflación.

También se espera que el Banco de Inglaterra (BoE) y el Banco Nacional Suizo (SNB) suban las tasas de interés en 25 puntos básicos a finales de esta semana. Dicho esto, un tono generalmente más débil en torno a los mercados bursátiles ayuda al precio del Oro de refugio seguro a mantenerse justo por encima del soporte de la media móvil simple (SMA) de 100 horas. Los temores a una recesión económica mundial, especialmente en China, pesan sobre el sentimiento de los inversores e impulsan algunos flujos moentarios de refugio seguro, lo que justifica la cautela de los bajistas.

También es posible que los inversores prefieran mantenerse al margen a la espera del testimonio de dos días del presidente de la Fed, Jerome Powell, ante el Congreso el miércoles y el jueves, en el que se buscarán nuevas pistas sobre la futura senda de subidas de tasas. Esto, a su vez, desempeñará un papel clave a la hora de influir en la dinámica del precio del Dólar a corto plazo y proporcionará un impulso significativo al precio del Oro. Por lo tanto, es prudente esperar a que se produzcan nuevas ventas por debajo de la SMA de 100 días antes de posicionarse para pérdidas adicionales.

Oro niveles técnicos a vigilar

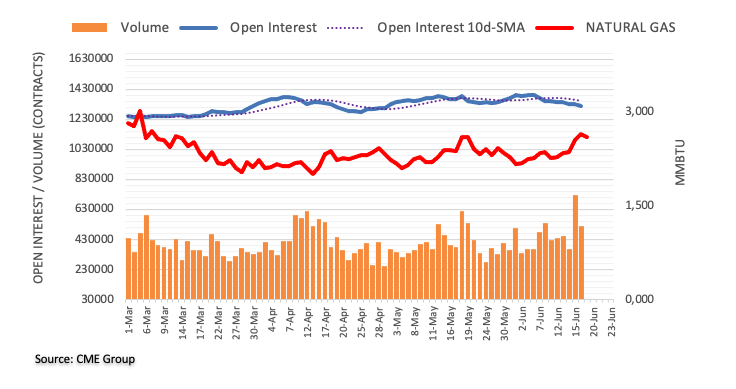

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del Gas Natural, el interés abierto cayó por tercera sesión consecutiva el viernes, esta vez en unos 14.600 contratos. En la misma dirección, el volumen cayó en alrededor de 205.600 contratos, revirtiendo parcialmente la acumulación diaria anterior.

Gas Natural: Fuerte resistencia cerca de 2.70$

Los precios del Gas Natural subieron fuertemente durante la semana pasada. Sin embargo, la subida del viernes se produjo en paralelo a la disminución del interés abierto y del volumen, lo que indica que podría producirse un giro a corto plazo. Mientras tanto, los máximos de mayo en torno al nivel de 2.70$ por MMBtu se perfilan como el obstáculo inmediato en caso de que los alcistas presionen con más fuerza.

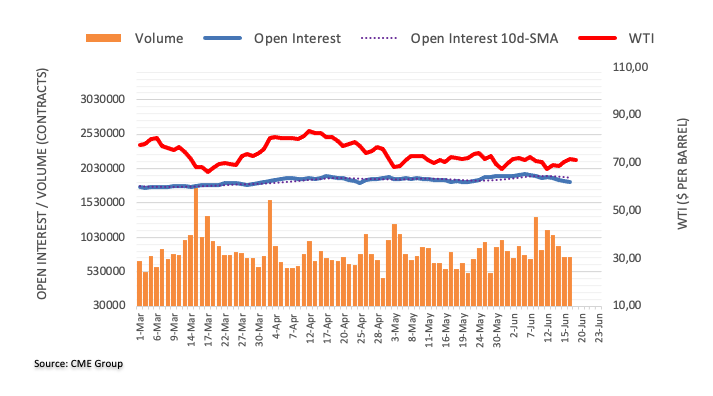

Los datos preliminares del CME Group para los futuros del petróleo crudo indican que los operadores recortaron sus posiciones de interés abierto por cuarta sesión consecutiva el viernes, esta vez en más de 22.000 contratos. El volumen siguió el ejemplo y bajó por cuarta sesión consecutiva, ahora en alrededor de 3.700 contratos.

WTI: Resistencia inmediata en torno a los 72.00$

Los precios del WTI ampliaron su recuperación semanal el viernes. El movimiento, sin embargo, estuvo acompañado de una caída del interés abierto y del volumen y abre la puerta a una posible corrección a corto plazo. Mientras tanto, la zona de los 72.00$ por barril se perfila como una zona de resistencia inicial.

En opinión de Lee Sue Ann, Economista del Grupo UOB, y Quek Ser Leang, Estratega de Mercados, las ganancias adicionales podrían elevar al GBP/USD a la zona de 1.2900 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: Esperábamos que el GBP/USD "subiera más" el viernes pasado. Sin embargo, indicamos que "en vista de las condiciones de sobrecompra severa, es poco probable que desafíe 1.2850". El GBP/USD subió como se esperaba aunque estuvo cerca de superar 1.2850 (el máximo fue 1.2849). Mientras las condiciones sigan siendo de sobrecompra, el GBP/USD podría superar 1.2850 hoy, pero es poco probable que pueda mantenerse por encima de este nivel. No se espera que aparezca la siguiente resistencia importante en 1.2900. El soporte está en 1.2800, seguido de 1.2770.

Próximas 1-3 semanas: Mantenemos una opinión positiva sobre el GBP/USD desde hace más de una semana. En nuestro análisis más reciente del viernes pasado (16 de junio, GBP/USD en 1.2780), indicábamos que "la fortaleza del GBP/USD está intacta y el siguiente nivel al que aspirar es 1.2900". A la baja, una ruptura de 1.2700 (el nivel de "soporte fuerte" estaba en 1.2600 el viernes pasado) indica que la fortaleza del GBP/USD ha terminado.