- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CHF experimenta una subida del 0.30% al final de la sesión norteamericana, impulsado por las expectativas de una subida de tipos de interés en EE.UU. en junio.

- A pesar de un sesgo neutral a la baja, la reciente corrección tiene a los inversores optimistas acerca de la superación de varios niveles de resistencia, incluyendo el nivel crucial de 0.9000.

- Las señales mixtas de los osciladores sugieren cautela a los compradores del USD/CHF.

El USD/CHF avanzó a última hora de la sesión norteamericana, ya que el Dólar se mantuvo firme ante las expectativas de que el banco central estadounidense subiera las tasas en junio. Por otra parte, el estado de ánimo del mercado se vio empañado por la incertidumbre sobre el testimonio del presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en el Congreso de EE.UU.. En el momento de escribir estas líneas, el USD/CHF cotiza en 0.8980, con una ganancia del 0.30%.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde el punto de vista técnico, el USD/CHF presenta un sesgo neutro a bajista. Sin embargo, la reciente corrección mantiene a los compradores con esperanzas de cambiar el sesgo del par a neutral si se superan varios niveles de resistencia. En primer lugar, el USD/CHF debe recuperar 0.9000, seguida de la conquista de la media móvil exponencial (EMA) de 20 días en 0.9007. En ese caso, la siguiente zona de oferta sería el máximo diario del 15 de junio en 0.9056, seguido de la confluencia de las medias móviles de 20 días.

Por el contrario, y el camino de menor resistencia, el primer soporte del USD/CHF sería el mínimo del 16 de junio en 0.8940. Una vez superado, el par podría dirigirse hacia la zona de 0.8900, antes de desafiar el mínimo del año hasta la fecha de 0.8819.

Los osciladores ofrecen señales mixtas, con el índice de fuerza relativa (RSI), aunque en territorio bajista, apuntando hacia el norte; mientras que la tasa de cambio de tres días (RoC) retrata el par

Acción del precio del USD/CHF - Gráfico diario

- El par NZD/USD cayó por debajo de la SMA de 100 días hasta un mínimo de 0.6133, pero se recuperó y se estabilizó en 0.6160.

- El USD ganó terreno gracias a los alentadores datos del sector inmobiliario, y todas las miradas se centraron en el testimonio de Jerome Powell.

- El ánimo de los mercados se tornó cauteloso ante el recorte de tasas del PBOC.

El martes, mientras los operadores estadounidenses regresaban de su fin de semana de tres días, el par NZD/USD cayó a su nivel más bajo en más de una semana, hacia la zona de 0.6130. El anuncio del Banco Popular de China (PBoC) de recortar las tasas y un Dólar fuerte son las principales razones por las que el kiwi se debilitó.

El PBOC bajó las tasas, mientras que en EE.UU. se publicaron datos alentadores sobre la vivienda

Durante la sesión asiática, el Banco Popular de China anunció una reducción de 10 puntos básicos (pb) de las tasas preferentes de préstamo (TPA) de referencia. Además, el LPR a un año se redujo del 3.65% al 3.55%, mientras que el LPR a cinco años pasó del 4.30% al 4.20%. En este sentido, los recortes de tasas recordaron a los inversores la debilidad observada en la actividad económica china, y como China es un gran socio comercial de Nueva Zelanda, el Kiwi perdió tracción.

Por otra parte, los datos de viviendas iniciadas publicados por la Oficina del Censo de EE.UU. para mayo superaron las expectativas, demostrando un notable aumento del 21.7% frente al descenso previsto del 0.8%. Además, los permisos de construcción del mismo mes aumentaron un 5.2%, mientras que el consenso apuntaba a un descenso del 5%. Como reacción, el Dólar, según el índice DXY, se mantuvo en 102.60, registrando ganancias en el día a pesar de la caída generalizada de los rendimientos de los bonos estadounidenses, que señalan un estado de ánimo cauteloso en el mercado en medio de una mayor demanda de bonos de refugio seguro. En este sentido, el rendimiento de los bonos del Tesoro a 10 años lideró la caída, con un descenso del 2.35% en el día, hasta el 3.73%.

La atención se centra ahora en el testimonio de Jerome Powell ante el Congreso durante la sesión del miércoles, donde los inversores buscarán cualquier pista sobre la política monetaria de la Reserva Federal. Además, la publicación de los datos de solicitudes de subsidio por desempleo el jueves y los datos del PMI de S&P el viernes también pueden tener un impacto en la dinámica de precios del USD.

NZD/USD niveles técnicos

Según el gráfico diario, las perspectivas técnicas para el NZD/USD se tornaron bajistas, ya que los osos liquidaron en las últimas dos sesiones, gran parte de las ganancias de la semana pasada. Además, los indicadores técnicos han caído en territorio negativo, mientras que el par cotiza ahora por debajo de las medias móviles simples (SMA) de 100 y 200 días.

A la baja, los niveles de soporte se alinean en el mínimo diario en la zona de 0.6130, seguido de la SMA de 20 días en 0.6108, y el nivel psicológico clave 0.6100. Al alza, las SMA de 100 y 200 días en 0.6150 y 0.6212 son las próximas resistencias a superar para reavivar el impulso alcista.

-638228891754460462.png)

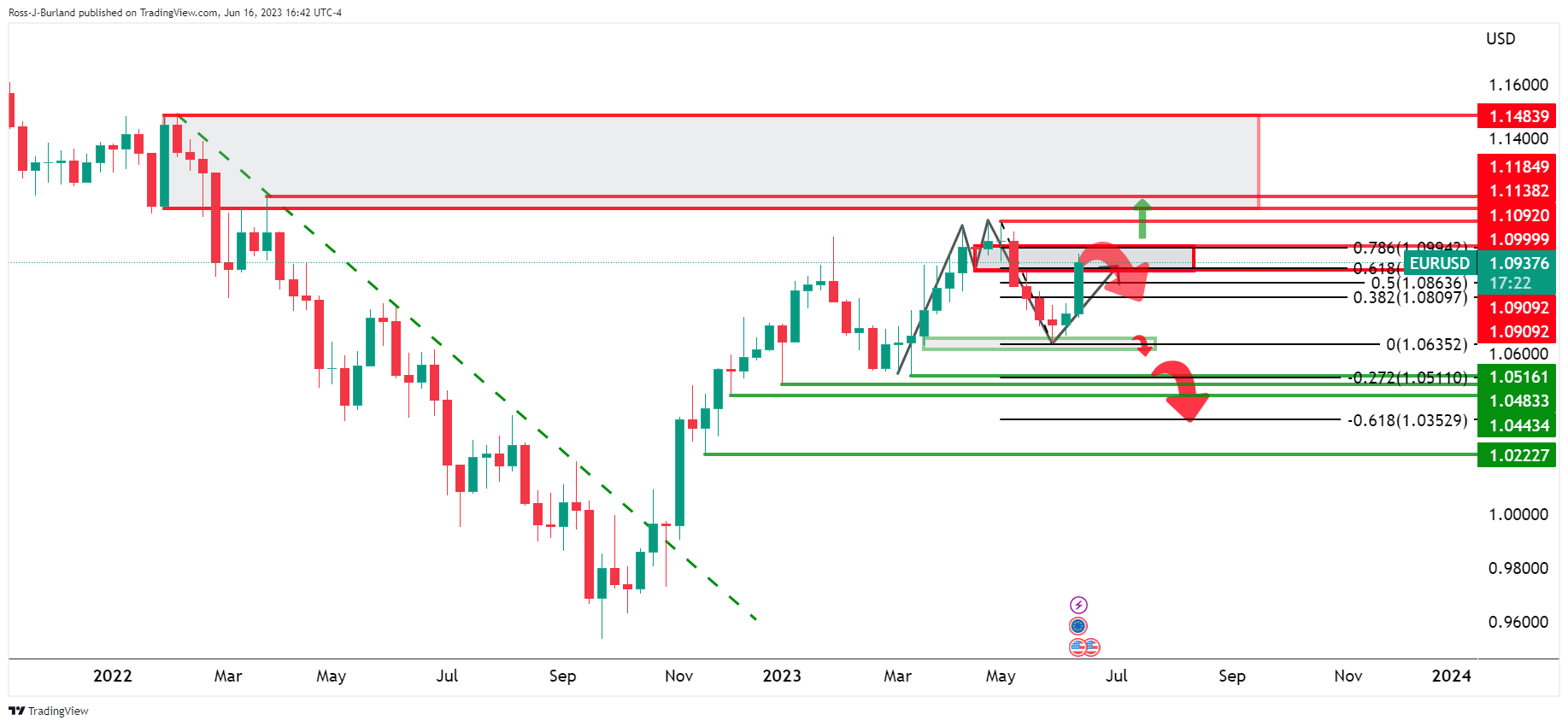

- Los osos del EUR/USD están tomando el control y vigilan el soporte de la línea de tendencia.

- Los alcistas deberán mantenerse comprometidos por encima del retroceso Fibonacci diario del 78.6%.

Los osos observan el soporte de la línea de tendencia, el EUR/USD está bajando como se verá a continuación:

Análisis previo del EUR/USD

Se observó que el mercado se había topado con la línea del cuello semanal de la formación M.

En el gráfico diario, se observó que teníamos posibles stops por encima de los máximos de oscilación que habían quedado intactos, hasta ahora. Antes de un movimiento al alza hacia ellos, se argumentó que un impulso a la baja podría estar en orden primero. Esto puso de relieve el 38.2% de Fibonacci del impulso alcista en el gráfico diario, así como el soporte de la línea de tendencia.

Actualización del EUR/USD

El precio se está moviendo a la baja hacia el soporte de la línea de tendencia diaria y desde la línea de cuello de la formación M semanal.

Desde una perspectiva horaria, el precio ha roto la estructura, (BoS) y ha formado un nuevo giro alcista. Por lo tanto, podemos anticipar otro impulso bajista hacia el soporte de la línea de tendencia en una reversión de la media del 50% o un retroceso de Fibonacci del 61.8% del impulso alcista horario anterior como sigue:

Una ruptura de la línea de tendencia diluirá la tesis alcista, pero mientras se mantenga el 78.6% del retroceso Fibonacci en el gráfico diario, cerca de 1.0780, aún puede argumentarse un caso alcista.

- El USD/CAD alcanzó un máximo de 1.3270 antes de estabilizarse en 1.3235.

- Los recortes de tasas del PBOC alimentaron los temores de recesión económica mundial.

- La caída de los precios del petróleo y la fortaleza del Dólar pesan sobre el CAD.

El martes, el CAD perdió tracción en medio de un ambiente de cautela en los mercados tras la decisión del Banco Popular de China de recortar sus principales tasas clave en 10 puntos básicos. Espoleados por el recorte, los precios del petróleo se desplomaron por el temor a una recesión económica mundial. En cambio, el dólar se mantuvo gracias a los datos alentadores del mercado inmobiliario estadounidense.

El PBOC recortó las tasas mientras EE.UU. informaba de datos sólidos sobre la vivienda

Durante la sesión asiática, el Banco Popular de China anunció una reducción de 10 puntos básicos (pb) de las tasas preferenciales de préstamos (LPR) de referencia. Como consecuencia de esta decisión, el tipo preferencial a un año bajó del 3.65% al 3.55%, mientras que el tipo preferencial a cinco años se redujo del 4.30% al 4.20%. Estas reducciones de las tasas sirvieron para recordar a los inversores la atonía de la actividad económica china, y como los precios del petróleo suelen estar positivamente correlacionados con la salud de las principales economías mundiales, se desplomaron más de un 1.50%. En este sentido, como Canadá es un gran productor de petróleo, el CAD se debilitó.

Por otra parte, los datos de la Oficina del Censo de EE.UU. sobre viviendas iniciadas en mayo superaron las expectativas con un aumento significativo del 21.7%, superando la caída prevista del 0.8%. Del mismo modo, los permisos de construcción del mismo mes superaron el consenso al aumentar un 5.2% en lugar de la caída del 5% prevista, lo que ayudó al USD a mantenerse firme mientras el índice DXY cotiza con ganancias en la zona de 102.55.

En reacción a la decisión del PBOC y a los datos de EE.UU., el rendimiento de los bonos estadounidenses se debilitó en toda la curva, señal de un estado de ánimo cauteloso en el mercado. El rendimiento de los bonos a 10 años cayó hasta el 3.73%, mientras que el rendimiento a 2 años se sitúa en el 4.69% y el rendimiento a 5 años en el 3.96%, los tres con caídas superiores al 1% que limitan la subida del USD.

Niveles técnicos

El análisis técnico del gráfico diario indica una postura neutral a alcista para el USD/CAD a corto plazo. Si bien los compradores han mostrado cierta fortaleza, aún deben superar el territorio negativo. El índice de fuerza relativa (RSI) actualmente se encuentra por debajo de su punto medio, pero muestra una pendiente positiva, mientras que la divergencia de media móvil (MACD) muestra barras rojas decrecientes, lo que sugiere un impulso de venta decreciente.

La próxima resistencia para el USD/CAD se observa en la zona de 1.3270 (máximo diario), seguida del nivel psicológico clave 1.3300 y la zona de 1.3350. Por otro lado, a la baja, los siguientes niveles de soporte a vigilar son el nivel de 1.3200, seguido del mínimo del ciclo en 1.3180 y la zona de 1.3150.

USC/CAD Gráfico diario

-638228820396958550.png)

- El par USD/MXN supera el 0.80%, con la atención de los mercados centrada en los veredictos monetarios inminentes de Banxico y la Fed estadounidense.

- A pesar del tono optimista de Banxico, no se prevén subidas de tasas; la Fed mantiene la cautela.

- Enfoque clave: Los próximos testimonios de Powell y la decisión de política monetaria de Banxico; los inicios de construcción de viviendas en EE.UU. suben un 21,4% intermensual.

El Peso mexicano (MXN) cede terreno frente al Dólar estadounidense (USD), ya que el par USD/MXN cotiza con ganancias superiores al 0.80% tras tocar un mínimo diario de 17.0499 en una semana en la que se conocerá la decisión de política monetaria del Banco de México (Banxico). Esto, junto con el testimonio de la Presidenta de la Reserva Federal (Fed) en el Congreso de los EE.UU., probablemente impulsaría la dirección del par USD/MXN. En el momento de escribir estas líneas, el par USD/MXN cotiza en 17.2119.

USD/MXN avanza mientras los inversores esperan claridad por parte de Banxico y la Reserva Federal; las viviendas iniciadas en EE.UU. alcanzan máximos de 13 meses

El USD/MXN se ve reforzado por un impulso de aversión al riesgo, como muestran las acciones estadounidenses que cotizan con pérdidas. En la decisión de política monetaria de junio, se espera que Banxico mantenga las tasas sin cambios, como lo demuestra una encuesta de Reuters del martes. Veinte analistas encuestados ven al banco central manteniendo las tasas sin cambios en el 11.25% para reuniones consecutivas. Hay que decir que el último informe sobre la inflación en México mostró un IPC anual por debajo del 5,90% previsto por los analistas, en el 5.84%.

Además, los comentarios de la gobernadora Victoria Rodríguez Ceja y del subgobernador Jonathan Heath sugieren que Banxico mantendrá las tasas más altas durante más tiempo. Sin embargo, no se esperan más subidas, y los participantes del mercado, esperan una bajada de tasas "al menos" hasta el cuarto trimestre, según Goldman Sachs Alberto Ramos.

Aparte de esto, la Fed no subió los tipos la semana pasada, aunque sus responsables revisaron al alza las tasas máximas por encima del umbral del 5,50%, como muestra el gráfico de puntos. El Resumen de Proyecciones Económicas (SEP) reveló que 12 de los 18 miembros del consejo de la Fed modificaron sus expectativas de política monetaria, lo que reforzó al dólar.

Sin embargo, la conferencia de prensa del presidente de la Fed, Powell, restó importancia a los gráficos de puntos, lo que perjudicó las perspectivas del dólar, que cedió la mayor parte de las ganancias obtenidas.

Durante el fin de semana, los comentarios del gobernador de la Fed, Christopher Waller, y del presidente de la Fed de Richmond, Thomas Barkin, se inclinaron a favor de un endurecimiento adicional si fuera necesario. Las herramientas de vigilancia de la Fed muestran que los inversores ven un 72% de probabilidades de una subida de 25 puntos básicos en julio, pero los mercados de swaps no están comprando subidas de 50 puntos básicos hacia finales de año.

Anteriormente, en la agenda económica de EE.UU., los inicios de construcción de viviendas alcanzaron su nivel más alto en 13 meses, según los datos de mayo publicados por el Departamento de Comercio de EE.UU.. Las viviendas iniciadas aumentaron un 21.4% intermensual, superando la caída del -2.9% del mes anterior, mientras que los permisos de construcción aumentaron un 5.2%, por encima de la contracción del -1.4% de abril.

Próximos eventos.

Se espera que el testimonio del presidente de la Fed, Jerome Powell, en el Congreso de EE.UU. el miércoles y el jueves mantenga el tono de conferencia de prensa. Los operadores del USD/MXN deberán estar atentos al lenguaje utilizado por Powell, especialmente el miércoles. El Banco de México dará a conocer su decisión de política monetaria el jueves alrededor de las 19:00 GMT.

Análisis del precio del USD/MXN: Perspectiva técnica

La recuperación del USD/MXN no logró poner a prueba la media móvil exponencial (EMA) de 20 días en 17.3599, pero borró dos días de pérdidas consecutivas. Si el USD/MXN logra un cierre diario por encima del máximo del 15 de junio en 17.2533, esto podría exacerbar una recuperación hacia la EMA de 20 días. Una ruptura posterior de esta última expondría el soporte del mínimo oscilante del 16 de mayo convertido en resistencia en 17.4038, antes de probar los mínimos de julio de 2017 en 17.4498. Un fracaso en la conquista de 17.25 en un cierre diario podría allanar el camino para volver a probar los mínimos del año de 17.0219.

Lo que hay que saber el miércoles 21 de junio:

El Dólar estadounidense siguió avanzando el martes, mientras el ánimo de los mercados se deterioraba por el temor a que el crecimiento económico chino haya perdido impulso. La atención se centra ahora en el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso.

El Banco Popular de China (PBOC) recortó dos tasas de préstamo clave por primera vez en casi un año en medio de preocupaciones por la desaceleración del crecimiento. El banco central recortó la tasa preferencial de préstamos a un año en 10 puntos básicos, del 3.65% al 3.55%, y la tasa preferencial de préstamos a cinco años en 10 puntos básicos, del 4.3% al 4.2%.

El Banco de la Reserva de Australia (RBA) publicó las actas de su última reunión. El documento muestra que el Broad debatió dos opciones, aumentar la tasa de efectivo en 25 puntos básicos (pb) o mantenerla sin cambios. Los argumentos estaban "finamente equilibrados", pero los responsables políticos acabaron optando por una subida en medio de un mayor riesgo de que la inflación tardara más de lo previsto en volver al objetivo. El par AUD/USD se desplomó y terminó la jornada en torno a 0.6780.

Las autoridades japonesas intervinieron verbalmente después de que el USD/JPY alcanzara los 142.24, un nuevo máximo anual de 2023. El ministro de Finanzas, Shun'ichi Suzuki, afirmó que la estabilidad de las divisas es importante, y añadió que están vigilando de cerca los movimientos de las divisas a diario. El USD/JPY perdió unos 100 puntos el martes.

Los datos alentadores de los Estados Unidos dieron al dólar un nuevo impulso a principios de la sesión americana, ya que los permisos de construcción subieron un 5.2% intermensual en mayo, mientras que los inicios de construcción de viviendas aumentaron un 21.7%, muy por encima de las expectativas del mercado.

El par EUR/USD terminó la jornada con pocos cambios, justo por encima de 1.0900 tras haber perforado brevemente el nivel. Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), compareció ante los medios. Rehn señaló que la inflación subyacente está disminuyendo gradualmente, "pero no en la medida deseada". Sus palabras de línea dura reafirmaron el mensaje transmitido por el banco central la semana pasada y no sorprendieron a los Mercados financieros.

El par GBP/USD ronda 1.2750 mientras los inversores esperan los datos de inflación del Reino Unido y la decisión de política monetaria del Banco de Inglaterra.

El XAU/USD perdió unos 20$ al comienzo de la sesión americana, perforando brevemente el nivel de 1.930$, para terminar el día más cerca de 1.940$, bajando por tercer día consecutivo.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- La fortaleza del Dólar, impulsada por las expectativas de un nuevo endurecimiento de la Reserva Federal de EE. UU. y un mercado de acciones estadounidense sobrecomprado, ha influido en el movimiento.

- El próximo testimonio del presidente de la Fed, Jerome Powell, en el Congreso estadounidense podría influir aún más en el dólar, con posibles implicaciones alcistas o bajistas.

- Mercados esperan que el BoE suba los tipos en 25 puntos básicos el jueves, lo que potencialmente puede apuntalar el GBP/USD hacia 1.30, especialmente si los datos de inflación vienen calientes.

El par GBP/USD retrocede tras alcanzar un nuevo máximo en lo que va de año de 1.2848 la semana pasada y retrocede un 0,34% hasta la zona de 1,2700, en medio de la fortaleza del dólar estadounidense. Las expectativas de un endurecimiento adicional de la Reserva Federal de EE.UU. (Fed) y un mercado de acciones estadounidense "sobrecomprado" empañaron el ánimo de los inversores. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2755 tras alcanzar un máximo de 1.2806.

La posibilidad de que la Reserva Federal de EE.UU. siga ajustando su política monetaria y la sobrecompra del mercado de acciones estadounidense afectan al par GBP/USD

En la última semana, la Fed mantuvo sin cambios su política monetaria de junio, pero revisó al alza las tasas máximas al 5.6%, según los gráficos de puntos. Esto fortaleció al dólar estadounidense, que se vio perjudicado por el tono neutral del presidente de la Fed , Jerome Powell, que decepcionó a los alcistas del dólar, por lo que el par GBP/USD continuó hacia su máximo interanual. Pero el viernes pasado, los comentarios de línea dura del gobernador de la Fed, Christopher Waller, y de Thomas Barkin pesaron sobre los operadores tras el festivo del lunes en Estados Unidos.

En particular, la herramienta FedWatch de CME muestra que los operadores ven un 74% de posibilidades de un aumento de 25 puntos básicos de la tasa de los fondos federales (FFR) en junio, pero hacia finales de año, los mercados monetarios no creen que la Fed suba las tasas más allá de la zona del 5,25%-5,50%.

Mientras tanto, se espera que el testimonio del presidente de la Fed, Jerome Powell, ante el Congreso estadounidense el miércoles y el jueves mantenga el tono de la conferencia de prensa. Cualquier sorpresa de línea dura podría reforzar al dólar, mientras que los indicios moderados podrían dañar al ya maltrecho dólar.

Por otra parte, se espera que el Banco de Inglaterra suba las tasas el jueves, y los mercados prevén una subida de 25 puntos básicos. Un día antes, se conocerán los datos de inflación en el Reino Unido, con expectativas que se inclinan hacia una ralentización del Índice de Precios al Consumo (IPC) general y subyacente en lecturas anuales y mensuales. Las sorpresas al alza podrían consolidar aún más las expectativas de los participantes del mercado de que el Banco de Inglaterra subirá las tasas en 100 puntos básicos hacia finales de 2023. Esto debería ser positivo para el GBP/USD, ya que los operadores buscarán una razón para desafiar la cifra de 1.30.

En cuanto a los datos, la agenda económica de EE.UU. reveló que los inicios de construcción de viviendas alcanzaron un máximo de 13 meses, según los datos de mayo publicados por el Departamento de Comercio de EE.UU.. Los inicios de construcción de viviendas aumentaron un 21.4% intermensual, superando la caída del -2.9% del mes anterior, mientras que los permisos de construcción aumentaron un 5.2%, por encima de la contracción del -1.4% de abril.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD mantiene su sesgo alcista, aunque el retroceso desde los máximos del año pasado no llegó a poner a prueba el máximo del 10 de mayo en 1.2679. El retroceso de la GBP/USD fue auspiciado por el índice de fuerza relativa (RSI) que salió de las condiciones de sobrecompra, mientras que la tasa de cambio de tres días (RoC) se volvió negativa después de ocho días de lecturas positivas. La GBP/USD alcanzó el retroceso de Fibonacci del 38.2% en 1.2711 antes de establecerse en torno a los niveles actuales. Por lo tanto, la primera resistencia de la GBP/USD sería 1.2800, seguida del máximo anual en 1.2848. La superación de este último nivel dejaría al descubierto el nivel de 1.2900. Por el contrario, una caída por debajo de 1.2713, y el par podría caer hasta la zona de 1.26.

- El WTI cayó a un mínimo de cinco días de 69.82$, con pérdidas superiores al 1.50%.

- Los recortes de tasas del PBOC avivaron la preocupación por la demanda de energía entre los operadores del petróleo.

- Los índices mundiales bajaron tras la decisión, señal de un sentimiento negativo en los mercados.

El martes, el barril de West Texas Intermediate (WTI) cayó a su nivel más bajo en cinco días y luego se estabilizó en 70.30$, ya que los recortes de tasas anunciados por el Banco Popular de China (PBOC) avivaron la preocupación por la salud económica del mayor importador de petróleo del mundo. Además, las acciones estadounidenses, alemanes, británicos y japoneses caen, lo que indica un sentimiento negativo del mercado ante el temor a una recesión económica mundial.

Los recortes de tasas del PBOC alimentan el temor a una recesión económica mundial

Durante la sesión asiática, el Banco Popular de China anunció una bajada de 10 puntos básicos (pb) de las tasas de interés preferenciales para préstamos. Así, el tipo de interés preferencial a un año bajó del 3.65% al 3.55% y el tipo de interés preferencial a cinco años del 4.30% al 4.20%. Esta decisión sirvió para recordar a los inversores la atonía observada en la actividad económica china. En ese sentido, como los precios del petróleo están positivamente correlacionados con una fuerte actividad económica, implicó una mayor demanda de oro negro, lo que, dado que China es el mayor importador de petróleo del mundo, llevó a los precios del Oro a debilitarse.

Como reacción, los valores estadounidenses, alemanes y japoneses retrocedieron, reforzando el ánimo negativo del mercado. Los principales índices estadounidenses de Wall St registraron caídas superiores al 0.50%, mientras que el DAX alemán y el índice japonés Nikkei retrocedieron desde sus máximos históricos, con pérdidas del 0.40% y el 0.80% en el día, respectivamente.

Niveles técnicos

Según el gráfico diario, el WTI mantiene una perspectiva entre neutral y bajista a corto plazo, ya que los bajistas han perdido algo de fuelle, pero los indicadores técnicos siguen siendo negativos, lo que sugiere que el mercado aún podría tener cierto potencial bajista. Además, el precio cotiza por debajo de la media móvil simple (SMA) de 20,100 y 200 días, lo que indica que, a grandes rasgos, los osos están al mando.

Al alza, un movimiento por encima de la SMA de 20 días en 70.80$ reavivaría el impulso alcista para el WTI, con próximas resistencias en la zona de 71.30$ y en la zona de 72.30$ (máximo diario). Por otro lado, a la baja, los próximos niveles de soporte a vigilar son el mínimo diario en 69.80$, seguido de la zona de 69.50$ y eñ nivel psicológico clave de 69.00$.

-638228777281611791.png)

- El par XAG/USD se ha movido a la baja tras romper niveles de soporte, manteniéndose por encima de la EMA de 200 días en 22.96$, que ahora está bajo presión.

- Osciladores como el índice de fuerza relativa (RSI) y la tasa de cambio de tres días (RoC) indican un escenario negativo para la Plata.

- Si el precio supera el mínimo del 26 de mayo, la Plata podría caer hasta el nivel de 21.00$.

- Si los compradores logran que el XAG/USD vuelva a superar la EMA de 100 días en 23.54$, podría esperarse un desafío a 24.00$.

El precio de la Plata se desploma más de un 3%, y los vendedores apuntan a un desafío de la media móvil exponencial (EMA) de 200 días, ya que la fortaleza general del Dólar estadounidense (USD) impulsa los mercados financieros el martes. Los portavoces de la Fed darán declaraciones, mientras que el testimonio del presidente de la Fed, Jerome Powell, en el Congreso de EE.UU. empañó el ánimo de los mercados. En el momento de escribir estas líneas, el XAG/USD opera en 23.14$ tras alcanzar un máximo diario de 24.02$.

Análisis del precio del XAG/USD: Perspectiva técnica

El XAG/USD se ha desplazado a la baja después de romper los niveles de soporte. Sin embargo, sigue por encima de la EMA de 200 días en 22.96$, que está en juego, ya que el precio al contado de la plata sigue cayendo en picado durante la sesión norteamericana. Osciladores como el índice de fuerza relativa (RSI) dibujan un escenario negativo para los compradores de XAG, con el RSI volviéndose negativo, mientras que la tasa de cambio de tres días (RoC) se encuentra en su nivel más bajo desde el 25 de mayo.

Dicho esto, el primer soporte del XAG/USD sería la cifra de 23.00$. Una ruptura de este último expondría la EMA de 200 días, seguida del mínimo del 26 de mayo en 22.68$. Si el XAG/USD supera este último, la Plata podría desplomarse hasta la zona de 21.00$. Por el contrario, si los compradores del XAG/USD recuperan la EMA de 100 días en 23.54$, podrían desafiar 24.00$.

Acción del precio del XAG/USD - Gráfico diario

- El USD/JPY cayó por debajo de la zona de 141.50 y marcó un mínimo diario en 141.28.

- La sigilosa intervención del BOJ da tracción al yen.

- La cautela de los mercados ante el recorte de tasas del PBOC limita el potencial alcista del Yen.

El par USD/JPY cayó a territorio negativo perdiendo más de 40 puntos por debajo de la zona de 141.50, ya que el yen ganó interés mientras los mercados anticipaban una intervención sigilosa del Banco de Japón (BoJ). Sin embargo, la divisa nipona sigue siendo vulnerable en medio de los recortes de tasas anunciados por el Banco Popular de China (PBoC), que avivaron los temores de recesión económica mundial.

Economistas e inversores prevén una intervención del BOJ para apuntalar el Yen

Una encuesta de Reuters reveló que la mayoría de los economistas creen que el gobierno japonés y el Banco de Japón probablemente tomen medidas si el yen japonés experimenta un retroceso y alcanza el nivel de 145 por dólar estadounidense. En este sentido, los mercados buscarán cualquier pista sobre la posible intervención en la publicación de las actas de la reunión de junio del BOJ, que se publicarán en las primeras horas de la sesión asiática del miércoles.

Por otra parte, durante la sesión asiática, el Banco Popular de China anunció una bajada de las tasas preferentes de préstamo (LPR) de referencia en 10 puntos básicos (pb). Como consecuencia de esta decisión, el LPR a un año bajó del 3.65% al 3.55%, mientras que el LPR a cinco años se redujo del 4.30% al 4.20%. Estos recortes de tasas sirvieron para recordar a los inversores la atonía observada en la actividad económica china, y dado que China es un importante socio comercial de Japón, el Yen seguirá siendo vulnerable.

Por el lado del dólar, el Dólar ganó terreno gracias a los datos alentadores del mercado inmobiliario. Los datos de mayo de la Oficina del Censo de EE.UU. superaron las expectativas con un aumento significativo del 21.7%, superando el descenso previsto del 0.8%. Del mismo modo, los permisos de construcción del mismo mes superaron el consenso al aumentar un 5.2% en lugar del 5% previsto y ayudaron al USD a mantenerse firme, ya que el DXY cotiza con ganancias en la zona de 102.75.

La atención se centra ahora en el testimonio del presidente Powell ante el Congreso de los EE.UU. en la sesión del miércoles, donde los participantes del mercado buscarán pistas sobre los próximos pasos de la política monetaria de la Reserva Federal (Fed).

Niveles técnicos

En términos de análisis técnico, el par indica una perspectiva entre neutral y alcista a corto plazo. A pesar de que los alcistas se toman una pausa, las lecturas positivas tanto del índice de fuerza relativa (RSI) como de la divergencia de la media móvil (MACD) sugieren que el mercado podría estar preparándose para otro movimiento alcista.

A la baja, el mínimo diario en 141.30 constituye un soporte inmediato para el par. Si se rompe, el precio podría ver un descenso más pronunciado hacia la media móvil simple (SMA) de 20 días en 140.05 y la zona de 139.20. Además, si el par logra subir, las próximas resistencias a vigilar se encuentran en la zona de 142.00, seguida de la zona de 142.50 y el nivel de 143.00.

-638228737018108922.png)

Los economistas de ING discuten las perspectivas de la política del RBA y comparten sus previsiones para el AUD/USD.

El impredecible RBA podría haber terminado con las subidas

Esperamos que la inflación comience a descender a un ritmo más rápido, lo que debería hacer que la tasa de política real sea menos negativa y, en última instancia, marcar el final del ciclo de subidas. Aun así, los riesgos son firmes al alza.

Cualquier sorpresa en los datos probablemente reavivará las apuestas de línea agredica y dará soporte al AUD, que ya se está beneficiando de las noticias de estímulo en China y de la recuperación de los precios del mineral de hierro.

Nuestro objetivo es 0.72 para finales de año.

- El S&P 500 extiende el retroceso reciente y cae por debajo de los 4.400 puntos el martes.

- El PBoC reduce en 10 puntos básicos sus tasas preferenciales de préstamo.

- Los datos de vivienda mejoran considerablemente en mayo en EE.UU.

- La atención estará en el testimonio de Jerome Powell ante el Congreso de EE.UU. el miércoles y jueves.

El índice S&P 500 extiende el retroceso de los últimos dos días y cae por debajo de los 4.400 puntos el martes, devolviendo todas las ganancias logradas después de la decisión de la Fed de la semana pasada.

Después de alcanzar un nuevo máximo desde el 21 de abril de 2022 en 4.445 el viernes pasado, el S&P 500 inició una corrección. En el momento de escribir, el índice cotiza en los 4.367 puntos, perdiendo cerca del -0.80% en el día.

Durante la sesión asiática de hoy, el Banco Popular de China (PBoC) ha decidido reducir en 10 puntos básicos (pb) sus tasas preferenciales de préstamo (LPR) de referencia, coincidiendo con las expectativas del mercado. El tipo a un año se redujo del 3.65% al 3.55%, mientras que el tipo a cinco años se sitúa actualmente en el 4.20%, frente al 4.30% anterior. Este hecho ha recordado a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China, y está provocando que los inversores se alejen de los activos sensibles al riesgo, como el S&P 500.

Al inicio de la sesión americana, los datos mensuales publicados por la Oficina del Censo de EE.UU. han revelado que las viviendas iniciadas aumentaron un 21.7% mensual en mayo, tras el descenso del 2.9% (revisado desde el +2.2%) registrado en abril. Esta lectura superó ampliamente las expectativas del mercado de un descenso del 0.8%. En el mismo periodo, los permisos de construcción aumentaron un 5.2%, frente a la estimación de los analistas de una contracción del 5%.

Más tarde hoy, el presidente de la Fed de San Luis, James Bullard, y el presidente de la Fed de Nueva York, John Williams, tienen programados sendos discursos a lo largo del día.

Sin embargo, el foco de atención de esta semana estará en el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso de EE.UU. el miércoles y el jueves. Se espera que Powell proporcione una visión general de la economía y de la política monetaria, lo que será seguido de cerca por los inversores en busca de nuevas pistas sobre el futuro camino de las subidas de tasas.

En el momento de escribir, los mercados están valorando actualmente en casi un 75% la probabilidad de una subida de tipos de interés de la Fed de 25 puntos básicos el próximo mes:

-638228688777748286.png)

S&P 500 gráfico diario

-638228688752264013.png)

S&P 500 niveles técnicos

El Peso mexicano repunta por cuarta semana consecutiva. Los economistas de Société Générale analizan las perspectivas del USD/MXN.

¿Giro moderado de Banxico?

La pausa de la Fed fue otro disparo en el brazo para el Peso mexicano y pone el nivel de 17.00/USD en el alcance por primera vez desde diciembre de 2015.

Un giro moderado de Banxico este jueves podría frenar la recuperación del MXN. No esperamos cambios en la tasa clave a un día en 11.25% por segundo mes consecutivo. El tono de la declaración podría ser menos agresivo después de que la inflación general cayera por debajo del 6%.

- El EUR/USD pierde impulso cerca del soporte de 1.0900.

- El par aún tiene como objetivo la barrera de 1.1000 a corto plazo.

El movimiento alcista inicial del EUR/USD flirtea en torno a la zona de 1.0950 el martes.

A pesar de la caída actual, por el momento se puede seguir subiendo. Por el contrario, se espera que el par desafíe la barrera psicológica de 1.1000 una vez superado el máximo de junio en 1.0970 (16 de junio).

A largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0549.

Gráfico diario del EUR/USD

- El par AUD/USD ha caído con fuerza hasta cerca de 0.6770 debido a la nueva recuperación del DXY.

- El perfil de riesgo está mostrando cautela antes del testimonio de Powell de la Fed.

- El RBA podría aumentar aún más las tasas en julio, teniendo en cuenta el resultado de los datos del mercado laboral de mayo, que fueron muy sólidos.

El par AUD/USD ha extendido su caída hasta cerca de 0.6770 en los primeros compases de la sesión americana. La presión bajista en el AUD se basa en las actas menos agresivas del Banco de la Reserva de Australia (RBA) y una recuperación en el Índice del Dólar de EE.UU. (DXY).

El S&P 500 ha abierto con tono negativo tras un fin de semana prolongado debido al festivo del lunes por el Día de la Liberación. El perfil de riesgo está mostrando cautela antes del testimonio del presidente de la Reserva Federal (Fed), Jerome Powell.

El Índice del USD ha alcanzado máximos diarios en 102.62. El atractivo para el DXY ha mejorado debido a la aversión al riesgo. Sin embargo, los rendimientos del Tesoro estadounidense han ampliado sus pérdidas. El rendimiento de los Bonos del Tesoro estadounidense a 10 años ha caído hasta cerca del 3.76%.

Teniendo en cuenta la acción de los precios en el DXY, parece que los inversores están obteniendo claridad antes del testimonio de Powell de la Fed. Se espera que Powell ofrezca una orientación de línea agresiva ya que la inflación actual es el doble de la tasa deseada y la demanda de bienes duraderos sigue siendo sólida a pesar de las obligaciones de interés más altas.

Mientras tanto, las actas del RBA, menos de línea dura, han afectado al Dólar australiano. Los analistas del ANZ Bank comunicaron que las Minutas del RBA describían la decisión de subida de tasas de nuevo como "finamente equilibrada". A diferencia de las actas anteriores, no se habló de si eran necesarias nuevas subidas. En definitiva, las Minuttuas tenían algo para todos: se hablaba de los riesgos al alza de la inflación desde mayo, pero también de optimismo sobre la productividad y los costes laborales unitarios a partir de ahora. Además, añadieron que lo más probable es un aumento en julio, dados los sólidos datos del mercado laboral de mayo, que se publicaron después de la reunión.

A finales de esta semana, los datos de la balanza comercial australiana serán objeto de gran atención.

- El DXY mantiene la recuperación y se acerca a 102.70.

- Las ganancias adicionales apuntan ahora a la zona de 103.00 a corto plazo

El DXY consigue invertir bien el pesimismo inicial y recuperar la sonrisa en las inmediaciones de la zona de 102.70 el martes.

Inmediatamente al alza, el DXY se enfrenta al siguiente obstáculo en el nivel redondo de 103.00, que parece reforzado por la proximidad de la SMA transitoria de 100 días. El DXY podría ver mitigada su presión bajista una vez superada esta zona de forma convincente.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.21 las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

Los economistas de Scotiabank informan de que el Euro recibe soporte en las caídas, ya que el BCE mantiene la atención en el riesgo de endurecimiento de la política monetaria.

Los riesgos para el Euro se mantienen al alza

El gobernador del BCE, Rehn, dijo que los precios se estaban desacelerando, pero no tan rápido como los responsables políticos querían, mientras que la inflación subyacente estaba cayendo sólo gradualmente.

La rigidez de los precios subyacentes es un punto clave para el BCE, pero la comunicación de línea dura se refleja en el precio del mercado, que implica otros 50 puntos básicos de subida para el otoño. Sin embargo, desde nuestro punto de vista, un calendario de finales de verano (septiembre) parece más apropiado.

Los riesgos para el euro siguen inclinándose al alza y las pequeñas caídas del euro seguirán estando bien soportadas.

Intradía, el soporte se sitúa en 1.0905 y 1.0875; si el euro supera 1.0950, debería avanzar ligeramente hacia la zona superior de 1.09 como mínimo.

Lee Sue Ann, economista del Grupo UOB, analiza la última reunión de política monetaria del BCE (15 de junio).

Declaraciones conclusiones

El Banco Central Europeo (BCE) decidió subir sus tres tipos de interés oficiales 25 puntos básicos. También confirmó que interrumpirá las reinversiones en el marco del programa de compra de activos a partir de julio de 2023, tal y como anunció en mayo. Para justificar la subida, el BCE declaró en la publicación adjunta que "la inflación ha ido bajando, pero se prevé que se mantenga demasiado alta durante demasiado tiempo".

A pesar de la reciente ralentización de la inflación, el BCE elevó sus expectativas de inflación general y subyacente para este año y el próximo. Ahora espera que la inflación general se sitúe en una media del 5.4% (antes 5.3%) en 2023, del 3% (antes 2.9%) en 2024 y del 2.2% (antes 2.1%) en 2025. La inflación subyacente se situaría en el 5.1% en 2023, el 3% en 2024 y el 2.3% en 2025.

No hay reunión en agosto y, aunque parece que el BCE volverá a subir los tipos en julio, Lagarde se abstuvo de dar pistas sobre lo que hará en septiembre. Las nuevas previsiones trimestrales de septiembre ofrecerán de nuevo al BCE la oportunidad de reevaluar sus puntos de vista sobre la inflación y el crecimiento. Por el momento, seguimos esperando una última subida de 25 puntos básicos en julio. No obstante, los riesgos de nuevas subidas de tasas más allá de julio se inclinan al alza.

- El EUR/GBP ha subido por encima de 0.8570, ya que Lagarde del BCE ha confirmado una subida de tasas en julio.

- Una inflación superior a la prevista en el Reino Unido podría impulsar las posibilidades de una subida de tipos de interés de 50 puntos básicos por parte del Banco de Inglaterra.

- Vujčić del BCE señaló que el banco central tiene que considerar el riesgo de hacer demasiado frente a hacer demasiado poco.

El par EUR/GBP ha mostrado un sólido movimiento al alza hasta 0.8570 a pesar de que la opinión general confía en que el Banco de Inglaterra (BoE) suba aún más las tasas de interés para seguir pesando sobre la obstinada inflación del Reino Unido.

La decisión sobre los tipos de interés del gobernador del BoE, Andrew Bailey, se anunciará tras la publicación de los datos del Índice de Precios al Consumo (IPC) de mayo en el Reino Unido, prevista para el miércoles. Según el informe preliminar, se espera que la inflación general mensual del Reino Unido (mayo) muestre un ritmo del 0.4%, inferior al 1.2% registrado en abril. El IPC general anualizado se reduciría al 8.5%, frente al 8.7% publicado anteriormente, mientras que la inflación subyacente, que excluye los precios del petróleo y los alimentos, se mantendría en el 6.8%.

Un leve descenso de la inflación en el Reino Unido no permitirá al Banco de Inglaterra permitirse el lujo de mantener su política monetaria. Reuters informó de que el BoE parece dispuesto a subir las tasas de interés en un cuarto de punto, hasta un máximo de 15 años del 4.75%, el 22 de junio. Mientras que los economistas de Commerzbank prevén que una subida sorpresa de las presiones inflacionistas en la zona de la Libra esterlina podría intensificar las posibilidades de una subida de tipos de interés de 50 puntos básicos por parte del BoE.

En la Eurozona, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha confirmado que se prevé una subida de tipos en julio, ya que la inflación subyacente está mostrando una enorme persistencia. El banco central está dispuesto a amenazar las perspectivas económicas en la lucha contra la inflación pertinaz.

Por su parte, Boris Vujčić, responsable de la política monetaria del BCE, ha señalado que el banco central debe tener en cuenta el riesgo de hacer demasiado o demasiado poco, y ha añadido que un aterrizaje suave podría no ser posible.

- El USD/CAD está mostrando una acción mediocre siguiendo las huellas del índice lateral del USD y los precios del petróleo.

- La orientación de la tasa de interés y una explicación detallada detrás de un salto en el régimen de ajuste de la política por parte de Powel de la Fed serán observados con atención.

- La subida del precio del Petróleo parece restringida por encima de los 72.00$ a pesar de la rebaja de tasas del PBoC.

El par USD/CAD se está moviendo al alza por encima del soporte de nivel redondo de 1.3200 en la sesión de Londres. El CAD está mostrando una acción deslucida siguiendo las huellas de la lateralidad del Índice del Dólar (DXY) y los precios del petróleo.

Los futuros del S&P 500 han recuperado parte de las pérdidas, pero prevalece la cautela, ya que se espera que la apertura de la sesión estadounidense siga siendo volátil. Se espera que los inversores liquiden sus posiciones tras un fin de semana prolongado, lo que podría generar una gran volatilidad.

El Índice del Dólar (DXY) ronda los 102.48 puntos, mientras los inversores están pendientes de las declaraciones del presidente de la Reserva Federal (Fed), Jerome Powell. La orientación de la tasa de interés y una explicación detallada detrás de un salto en el régimen de endurecimiento de la política serán observados con atención.

Mientras tanto, el Dólar canadiense bailará al son de los datos de ventas minoristas (abril). Las ventas minoristas mensuales aumentaron un 0.2% frente a la contracción del 1.4% registrada anteriormente. Los datos económicos, excluyendo las cifras del sector del automóvil, aumentaron un 0.4%. Esto indica que la demanda de automóviles sigue siendo débil, ya que las mayores presiones inflacionistas están afectando a los ingresos de los hogares. Además, los particulares están posponiendo la compra de automóviles para evitar el aumento de las obligaciones de pago a plazos debido a los elevados tipos de interés del Banco de Canadá (BoC).

En cuanto al petróleo, el alza del precio parece limitada por encima de los 72$, a pesar de la rebaja de tasas del Banco Popular de China (PBOC). El banco central chino recortó sus tasas preferenciales de referencia en 10 puntos básicos, con lo que la tasa preferencial a un año se redujo del 3.65% al 3.55%, mientras que la tasa preferencial a cinco años se recortó al 4.20%. El mayor estímulo monetario podría acelerar la demanda de petróleo en el futuro.

Cabe señalar que China es el mayor importador de petróleo del mundo y que la política monetaria expansiva del PBOC apoyaría el precio del petróleo en el futuro.

- El precio del Oro se ha estabilizado por encima de 1.950$, en medio de un comportamiento moderado del DXY.

- Los mercados americanos abrirán tras un fin de semana prolongado.

- El precio del Oro está subastando en un patrón gráfico de triángulo descendente que indica una contracción de la volatilidad.

El precio del Oro (XAU/USD) se mantiene por encima del soporte crucial de 1.950,00$ mientras que el Índice del Dólar (DXY) está demostrando un desempeño moderado en la sesión europea. El metal precioso está mostrando en general un rendimiento no direccional ya que los inversores carecen de claridad sobre nuevas medidas antes del testimonio del presidente de la Reserva Federal (Fed), Jerome Powell.

Los futuros del S&P 500 han recortado algunas pérdidas registradas en Europa. Los inversores inician la sesión americana con poco movimiento, ya que los mercados estadounidenses abrirán tras un largo fin de semana. El Índice del Dólar (DXY) se encuentra dentro del bosque en torno a 102.44 ya que el testimonio de Powell de la Fed proporcionará una orientación clara sobre las tasas de interés. Los rendimientos del Tesoro de EE.UU. han estado bajo presión, ya que los inversores esperan que sólo quede una subida de tipos de interés en la cesta de la Fed.

En el estado de cuenta de política monetaria, Powell de la Fed confirmó que el banco central subirá las tasas de interés dos veces antes de fin de año. Además, las reducciones de tasas no son apropiadas ya que la situación del Empleo en EE.UU. aún no se ha suavizado. La economía estadounidense está funcionando a niveles de pleno empleo y las empresas se enfrentan a pagos más elevados para retener el talento. Aparte de las tensas condiciones del mercado laboral, los responsables de la Fed creen que el endurecimiento de las condiciones de crédito por parte de los bancos regionales de EE.UU. mantendría a raya las presiones inflacionistas.

Análisis técnico del oro

El precio del Oro está subastando en un patrón gráfico de triángulo descendente en una escala de dos horas que indica una contracción de la volatilidad. La línea de tendencia bajista del patrón gráficos antes mencionado se traza desde el máximo del 2 de junio en 1.983,00$ mientras que su soporte horizontal se ubica desde el mínimo del 30 de mayo en 1.932,12$.

La media móvil exponencial (EMA) de 200 periodos en 1.958,84 $ actúa como barricada para los alcistas del Oro. Resistencia horizontal se traza desde el 05 de mayo mínimos en torno a 2.000,00$.

El índice de fuerza relativa (RSI) (14) oscila en el rango de 40.00-60.00, lo que indica un comportamiento no direccional.

Gráfico de Oro de 2 horas

- Las viviendas iniciadas en EE.UU. aumentaron considerablemente en mayo.

- El Índice del Dólar DXY ganó terreno y superó el nivel de 102.50.

Los datos mensuales publicados por la Oficina del Censo de EE.UU. han revelado el miércoles que las viviendas iniciadas aumentaron un 21.7% mensual en mayo, tras el descenso del 2.9% (revisado desde el +2.2%) registrado en abril. Esta lectura superó ampliamente las expectativas del mercado de un descenso del 0.8%.

En el mismo periodo, los permisos de construcción aumentaron un 5.2%, frente a la estimación de los analistas de una contracción del 5%.

Reacción de los mercados

El Índice del Dólar DXY ha ganado terreno como reacción inmediata a estos datos, registrando ahora pequeñas ganancias diarias en 102.55.

- El EUR/JPY alcanza nuevos máximos cerca de 155.40 el martes.

- Las condiciones de sobrecompra siguen favoreciendo los retrocesos.

El par EUR/JPY alcanza un nuevo máximo de 2023 cerca de 155.40 para luego retroceder hasta la zona por debajo de 155.00.

El cruce sigue sobrecomprado y, en este trasfondo, no debería descartarse un nuevo retroceso en el horizonte a corto plazo.

A más largo plazo, la reanudación de la tendencia alcista debería despejar el máximo interanual para luego volver a centrarse en el máximo semanal registrado a finales de septiembre de 2008 en 156.83, que precede al nivel redondo clave de 157.00.

De momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.56.

Gráfico diario del EUR/JPY

Las ventas minoristas de México crecieron un 3.8% en la lectura interanual de abril, según publica INEGI, el Instituto Nacional de Estadística y Geografía mexicano. La cifra supera el aumento del 2.5% visto en marzo, registrando su mayor subida en tres meses. El resultado también mejora las expectativas del mercado, cuyo consenso preveía un aumento del 2.9%.

A nivel mensual, el indicador subió un 1.5% en abril frente al 0% de marzo, mejorando notablemente el -0.3% previsto por el mercado.

USD/MXN reacción

El USD/MXN apenas ha reaccionado a la noticia, operando al momento de escribir sobre 17.11, ganando un 0.19% en el día. Previamente, el par subió desde el mínimo del día de la apertura europea en 17.07 a un techo diario en 17.14.

- El S&P 500 extiende el retroceso y cae por debajo de los 4.400 puntos durante la sesión europea.

- El PBoC reduce en 10 puntos básicos sus tasas preferenciales de préstamo, recordado a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China.

- Hoy hablan James Bullard y John Williams de la Fed, pero la atención estará en el testimonio de Jerome Powell ante el Congreso de EE.UU. el miércoles y jueves.

El índice S&P 500 extiende el retroceso de los últimos dos días y cae por debajo de los 4.400 puntos durante la sesión europea del martes.

Después de alcanzar un nuevo máximo desde el 21 de abril de 2022 en 4.445 el viernes pasado, el S&P 500 inició una corrección. En el momento de escribir, el índice cotiza en los 4.392 puntos, perdiendo cerca del -0.20% en el día.

A la mejora del sentimiento se le unió la decisión de la Reserva Federal (Fed) de Estados Unidos (EE.UU.) de dejar las tasas sin cambios en junio, tal y como se esperaba. Sin embargo, el Resumen de Proyecciones Económicas mostró que se esperan dos aumentos de tasas de 25 puntos básicos más este año.

Durante la sesión asiática de hoy, el Banco Popular de China (PBoC) ha decidido reducir en 10 puntos básicos (pb) sus tasas preferenciales de préstamo (LPR) de referencia, coincidiendo con las expectativas del mercado. El tipo a un año se redujo del 3.65% al 3.55%, mientras que el tipo a cinco años se sitúa actualmente en el 4.20%, frente al 4.30% anterior. Este hecho ha recordado a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China, y está provocando que los inversores se alejen de los activos sensibles al riesgo, como el S&P 500.

La atención de hoy estará en los datos de mayo sobre las viviendas iniciadas y los permisos de construcción en Estados Unidos (EE.UU.). Además, el presidente de la Fed de San Luis, James Bullard, y el presidente de la Fed de Nueva York, John Williams, tienen programados sendos discursos a lo largo del día.

Se prevé que los inicios de construcción de viviendas disminuyeron un 0.8% mensual en mayo, tras el crecimiento del 2.2% registrado en abril. Por otro lado, se espera que el cambio en los permisos de construcción cayeran un -5% en mayo, frente a la caída del -1.4% vista el mes anterior. En la rueda de prensa posterior a la reunión de la semana pasada, el presidente de la Fed, Jerome Powell, afirmó que el mercado inmobiliario estaba tocando fondo y añadió que ya podría estar mejorando.

Sin embargo, el foco de atención de esta semana estará en el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso de EE.UU. el miércoles y el jueves. Se espera que Powell proporcione una visión general de la economía y de la política monetaria, lo que será seguido de cerca por los inversores en busca de nuevas pistas sobre el futuro camino de las subidas de tasas.

En el momento de escribir, los mercados están valorando actualmente en casi un 75% la probabilidad de una subida de tipos de interés de la Fed de 25 puntos básicos el próximo mes:

-638228582813334767.png)

S&P 500 gráfico diario

-638228582790998778.png)

S&P 500 niveles técnicos

Los economistas de Société Générale analizan las perspectivas técnicas del USD/MXN y ven al par moviéndose hacia 16.95/16.60.

Tendencia bajista constante en el USD/MXN

La tendencia bajista del USD/MXN se ha extendido después de que luchara por superar la DMA de 50 en 18.00 (ahora en 17.75). El movimiento está un poco estirado y no se descarta un rebote inicial. Sin embargo, si el par no recupera la media móvil cerca de 17.75, podría producirse una continuación de la tendencia bajista.

Los próximos objetivos potenciales se sitúan en las proyecciones de 16.95/16.60.

Leer: El real brasileño y el peso mexicano seguirán bien soportados – Commerzbank

El responsable de política económica del Banco Central Europeo (BCE), Boris Vujčić, declaró el martes que las presiones sobre la inflación subyacente siguen siendo elevadas en la eurozona, según informa Reuters.

En cuanto a las futuras medidas políticas, Vujčić señaló que tienen que considerar el riesgo de hacer demasiado frente a demasiado poco, añadiendo que un aterrizaje suave podría no ser posible.

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el comportamiento del Euro frente a sus rivales. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0930, con una subida diaria del 0.08%.

- Se espera que el USD/JPY muestre pérdidas si no logra mantenerse por encima de 141.50.

- Un movimiento alcista moderado en el índice del Dólar DXY ha concluido ahora que los inversores esperan sólo una subida de tasas de la Fed.

- El BoJ podría realizar una intervención encubierta si el USD/JPY alcanza el nivel de 145.00.

El par USD/JPY se ha enfrentado a una dura resistencia en torno a 142.15 durante la sesión europea. Se espera que el par muestre mayor debilidad por debajo de 141.50, mientras el Índice del Dólar DXY ha mostrado una acción volátil después de enfrentar una dura resistencia alrededor de 102.60.

Los futuros del S&P500 han mostrado pérdidas significativas en medio de la cautela de los participantes del mercado antes de la apertura de EE.UU. tras un fin de semana prolongado debido al festivo del lunes en EE.UU. El apetito por el riesgo se ha visto nuevamente mermado, ya que hay opiniones encontradas sobre la orientación de la Reserva Federal (Fed) con respecto a las tasas de interés.

Los inversores esperan que la Reserva Federal (Fed) suba los tipos de interés una sola vez, a pesar de que el presidente de la Fed, Jerome Powell, ha confirmado dos subidas de tipos para finales de año. Además, los rendimientos del Tesoro estadounidense se han suavizado siguiendo las huellas del índice DXY. Los rendimientos ofrecidos por los bonos de EE.UU. a 10 años han caído hasta cerca del 3.79%.

Más adelante en la semana, el testimonio de Jerome Powell, presidente de la Fed, seguirá siendo el centro de atención. Se espera que Powell ofrezca una orientación detallada detrás de mantener las tasas de interés estables en la política monetaria de junio. Además, las nuevas orientaciones y la situación actual de la crisis bancaria estarán en el punto de mira.

En cuanto al Yen japonés (JPY), más de la mitad de los economistas encuestados por Reuters esperan que el gobierno de Japón y el Banco de Japón (BoJ) actúen para detener la caída del Yen si se deprecia hasta el nivel de 145.00 por Dólar estadounidense. Esto podría hacerse mediante una intervención sigilosa del BoJ.

Durante la sesión asiática, el ministerio japonés informó de unos datos mixtos de producción industrial en abril. Los datos económicos mensuales sorprendieron con una expansión del 0.7%, mientras que se esperaba una contracción del 0.4%. La producción industrial anualizada se contrajo un 0.7%, por encima de las expectativas de una contracción del 0.3%.

USD/JPY niveles técnicos

- El Nasdaq 100 extiende el retroceso y cae hacia la región de los 15.000 puntos durante la sesión europea.

- La Fed decidió dejar las tasas sin cambios en junio, sin embargo apunta a dos nuevas subidas de tasas para finales de año.

- Hoy hablan James Bullard y John Williams de la Fed, pero la atención estará en el testimonio de Jerome Powell ante el Congreso de EE.UU. el miércoles y jueves.

El índice Nasdaq 100 extiende el retroceso de los últimos dos días y cae hacia la región de los 15.000 puntos durante la sesión europea del martes.

Después de alcanzar un nuevo máximo desde abril de 2022 en 15.280 el viernes pasado, el Nasdaq 100 inició una corrección después de la subida reciente. En el momento de escribir, el índice cotiza en los 15.012 puntos, perdiendo cerca del -0.30% en el día.

La atención de hoy estará en los datos de mayo sobre las viviendas iniciadas y los permisos de construcción en Estados Unidos (EE.UU.). Además, el presidente de la Fed de San Luis, James Bullard, y el presidente de la Fed de Nueva York, John Williams, tienen programados sendos discursos a lo largo del día.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq 100?

- La Reserva Federal (Fed) de EE.UU. decidió dejar las tasas sin cambios en junio, tal y como se esperaba. El Resumen de Proyecciones Económicas mostró que se esperan dos aumentos de tasas de 25 puntos básicos más este año.

- Durante la sesión asiática de hoy, el Banco Popular de China (PBoC) ha decidido reducir en 10 puntos básicos (pb) sus tasas preferenciales de préstamo (LPR) de referencia, coincidiendo con las expectativas del mercado.

- El tipo a un año se redujo del 3.65% al 3.55%, mientras que el tipo a cinco años se sitúa actualmente en el 4.20%, frente al 4.30% anterior. Este hecho ha recordado a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China, y está provocando que los inversores se alejen de los activos sensibles al riesgo, como el Nasdaq 100.

- Se prevé que los inicios de construcción de viviendas disminuyeron un 0.8% mensual en mayo, tras el crecimiento del 2.2% registrado en abril.

- Se espera que el cambio en los permisos de construcción cayeran un -5% en mayo, frente a la caída del -1.4% vista el mes anterior.

- En la rueda de prensa posterior a la reunión de la semana pasada, el presidente de la Fed, Jerome Powell, afirmó que el mercado inmobiliario estaba tocando fondo y añadió que ya podría estar mejorando.

- El presidente de la Reserva Federal (Fed) de St. Louis, James Bullard, uno de los miembros más duros del FOMC, y el presidente de la Fed de Nueva York, John Williams, pronunciarán discursos más tarde en el día.

- La herramienta FedWatch del CME Group apunta a una probabilidad del 74% de una subida de tasas de 25 puntos básicos en julio

- El miércoles y el jueves, el presidente de la Reserva Federal, Jerome Powell, testificará ante el Congreso de EE.UU. y proporcionará una visión general de la economía y de la política monetaria, lo que será seguido de cerca por los inversores en busca de nuevas pistas sobre el futuro camino de las subidas de tasas.

Probabilidad de una subida de tasas de la Fed de 25 puntos básicos en julio (según la herramienta FedWatch del CME Group:

-638228537515035840.png)

Análisis Técnico del Nasdaq 100

En el momento de escribir, el Nasdaq 100 está retrocediendo hacia la zona de los 15.000 puntos. Una ruptura por debajo de ese nivel podría apuntar a la zona de los 14.775-14.780 (mínimos de martes y miércoles pasado antes de la decisión de la Fed), antes de caer a la zona de 14.560 (mínimos de la semana pasada) y la zona de los 14.300-14.310 puntos

Por otro lado, una ruptura de 15.280 (máximo de más de un año alcanzado el viernes), podría apuntar a la zona de los 15.500 puntos antes de subir a probar la región de los 15.700 puntos.

Nasdaq 100 gráfico diario

-638228537486701586.png)

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986..

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

El comercio en EUR/USD fue muy tranquilo ayer. Los economistas de Commerzbank analizan las perspectivas de la política del BCE y sus implicaciones para el Euro.

Las palomas del BCE intentan moderar las expectativas

No es de extrañar que los halcones aboguen por una subida de tasas en septiembre de forma razonablemente clara, mientras que las palomas intentan amortiguar las expectativas.

Las palomas podrían hacer comentarios cada vez más cautelosos, al menos si los datos económicos apuntan más o menos hacia una relajación de la presión sobre los precios, de modo que el potencial alcista del Euro podría verse limitado por ahora.

El EUR/USD se mantiene por encima de 1.09 y espera la próxima entrada significativa. Los economistas de ING analizan las perspectivas del par.

Pocas compras de seguimiento por el momento

Dada la escasa actividad en EE.UU. y la Eurozona esta semana, el EUR/USD podría verse arrastrado por el GBP/USD tras la publicación de los datos del IPC del Reino Unido mañana y la reunión del Banco de Inglaterra (BoE) el jueves.

El EUR/USD apenas se ha mantenido por encima de los niveles de soporte de 1.0910/30, pero realmente necesita avanzar hoy para confirmar el impulso alcista. De lo contrario, el entorno de riesgo ligeramente bajista y la fortaleza del Dólar podrían arrastrar al EUR/USD de nuevo a la zona de 1.0800/1.0850 a finales de esta semana.

Sin embargo, parece que hay pocos catalizadores para un Euro más fuerte hoy y es poco probable que los portavoces del BCE alteren las expectativas de que la entidad podría subir dos veces más las tasas a finales de este año.

Los mercados de divisas están relativamente tranquilos tras el festivo de ayer en EE.UU. Los economistas de ING analizan las perspectivas del USD.

USD/JPY seguirá subiendo

Hoy solo hay datos estadounidenses de segundo nivel en forma de inicios de viviendas y tenemos a James Bullard de la Fed hablando. Es uno de los gobernadores de la Fed más agresivos, pero no un votante del FOMC este año. Presumiblemente, podría arrojar algo de luz sobre por qué la Fed podría subir otros 50 puntos básicos este año (de acuerdo con los últimos gráficos de puntos), pero eso podría no mover mucho la aguja del Dólar.

El DXY cotiza dentro de un rango de 102.00-103.00 y se espera que el USD/JPY siga subiendo. Cada vez parece más probable que las autoridades japonesas vuelvan a intervenir en el mercado de divisas cerca del nivel de 145 puntos.

En opinión de los economistas de Société Générale, es probable que las autoridades intensifiquen la intervención verbal cerca de la zona de 145.00 en el USD/JPY.

Ampliación del rango de rendimiento del JGB a 10 años en julio

Ahora prevemos una ampliación de la horquilla de rendimiento del JGB a 10 años de +/- 0.50% a 1.00% en la próxima reunión de julio. No obstante, esto puede depender de la reunión del FOMC en EE.UU. Las perspectivas para el USD/JPY se ven ensombrecidas por el calendario del BoJ, pero también por el de la Fed.

Una nueva ampliación de los diferenciales UST/JGB en vísperas de la reunión de julio y una aceleración del USD/JPY por encima de 145.00 podría suponer el regreso de la intervención en el mercado de divisas.

La especulación sobre unas elecciones generales este otoño también ensombrece las perspectivas para la divisa y el ajuste de la política por parte del BoJ.

- El Euro revierte dos caídas diarias consecutivas y recupera terreno.

- Los mercados bursátiles europeos abren ligeramente ofrecidos el martes.

- La mejora del complejo de riesgo ayuda al par hasta el momento.

- Los operadores estadounidenses vuelven al mercado tras el festivo del lunes.

- La atención de los inversores sigue puesta en los movimientos futuros de la Fed y el BCE.

- Se espera que repunte la cautela antes de las declaraciones de Powell.

La divisa europea (EUR) ha cobrado cierto impulso alcista, lo que ha llevado al EUR/USD a ignorar dos descensos diarios consecutivos y a retomar su reciente tendencia alcista en el cambio de tendencia del martes. El par ha subido 35 pips, elevándose desde los mínimos diarios en 1.0910 a un nuevo máximo del día en 1.0945.

Esta mejora del sentimiento hacia los activos de mayor riesgo puede atribuirse en parte a la reciente decisión del Banco Popular de China (PBoC) de recortar en 10 puntos básicos su facilidad de préstamo a medio plazo (MLF) a un año, con el objetivo de apuntalar la economía china mientras sale de la pandemia.

Los inversores siguen de cerca las posibles decisiones sobre los tipos de interés de la Reserva Federal y del Banco Central Europeo (BCE), ya que se espera que ambos reanuden sus campañas de subidas en julio.

En Alemania, los precios de producción bajaron un 1.4% intermensual en mayo, pero subieron un 1.0% interanual, mientras que en la zona euro se publicarán datos sobre la cuenta corriente y los productos acabados de construcción, antes de los discursos de los miembros del Consejo del BCE, E. McCaul y L. De Guindos.

En EE.UU., el sector inmobiliario será el principal foco de atención, con los discursos de J. Bullard, miembro de la Fed de St. Louis (un votante de línea dura de 2025), y J. Williams, miembro de la Fed de Nueva York (un votante permanente de centro), también en la agenda.

Impulsores de los mercados: Los alcistas del Euro recuperan el control del sentimiento

- La renovación del optimismo en los mercados presiona al Dólar estadounidense.

- El PBoC rebaja la facilidad de préstamo a medio plazo (MLF) a 1 año para apoyar el lento rebote económico en curso.

- Los testimonios del presidente de la Reserva Federal, Jerome Powell, serán los acontecimientos importantes que habrá que seguir esta semana.

- Actualmente, el principal factor que influye en el movimiento de los precios del par de divisas es la divergencia en las políticas entre el BCE y la Fed.

Análisis Técnico: La atención vuelve a centrarse en 1.1000

El par EUR/USD ha retrocedido ligeramente desde su reciente máximo mensual de 1.0970, alcanzado el 16 de junio. Para continuar con su impulso alcista, el Euro debe superar rápidamente este nivel, lo que podría permitirle alcanzar la barrera psicológica de 1.1000. Otros niveles de resistencia incluyen el máximo de 2023 en 1.1095 (26 de abril), el nivel redondo de 1.1100 y el máximo semanal de 1.1184 (31 de marzo de 2022), que está soportado por la SMA de 200 semanas, actualmente en 1.1181.

En caso de que los osos tomen el control, existe una contención provisional en la SMA de 55 días en 1.0881. Si se quiebra este nivel, no hay niveles de soporte significativos hasta el mínimo de mayo en 1.0635 (31 de mayo), seguido del mínimo de marzo en 1.0516 (15 de marzo) y el mínimo de 2023 en 1.0481 (6 de enero).

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice de Precios de Consumo (IPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la Eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

En opinión de los economistas de Commerzbank, es probable que el Euro se aprecie algo más frente al Dólar de cara a finales de año, si los recortes de las tasas de interés se hacen tangibles en Estados Unidos.

¿Es el BCE el banco central más agresivo?

A medio plazo, esperamos que la Fed vuelva a bajar su tasa de referencia el año que viene, a medida que se enfríe la economía estadounidense. Al mismo tiempo, es probable que el BCE mantenga los tipos de interés a pesar del descenso de la inflación y los crecientes vientos en contra para la economía de la zona euro. Esto significa que el BCE está adoptando una postura más de línea dura que la Fed, lo que debería beneficiar al Euro. Sin embargo, el momento exacto de la reacción del mercado de divisas a la divergencia de la política monetaria descrita es difícil de predecir. Por lo tanto, prevemos una apreciación gradual del Euro hacia finales de año.

A largo plazo, sin embargo, es poco probable que la fortaleza del Euro sea sostenible. Según nuestros economistas, es probable que el BCE logre controlar la inflación en menor medida que la Fed a largo plazo. Independientemente de cuál de los dos bancos centrales ofrezca la tasa de interés real más alta para su divisa respectiva, es probable que el Euro sufra un aumento de la prima de riesgo de inflación.

Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), hizo algunos comentarios sobre las perspectivas de inflación en la eurozona durante su comparecencia del martes.

Rehn afirmó que la inflación subyacente está remitiendo "sólo gradualmente".

Reacción de los mercados

En el momento de redactar esta noticia, el par EUR/USD mantiene sus últimas subidas cerca de 1.0940, con un avance del 0.16% en el día.

- El EUR/JPY consolida sus fuertes ganancias recientes y alcanza su nivel más alto desde septiembre de 2008.

- El RSI sobrecomprado en el gráfico diario impide a los alcistas abrir nuevas posiciones y limita la subida del par.

- Una debilidad por debajo del mínimo diario podría allanar el camino para un retroceso correctivo significativo.

El cruce EUR/JPY continúa consolidando su movimiento por segundo día consecutivo y oscila entre tibias ganancias y pequeñas pérdidas en los primeros compases de la sesión europea. El par cotiza actualmente en torno al nivel de 155.00, justo por debajo del nivel más alto desde septiembre de 2008 que ha tocado este martes.

La gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón (BoJ) y el Banco Central Europeo (BCE) se considera un factor clave que actúa como viento de cola para el cruce EUR/JPY. Incluso desde una perspectiva técnica, la ruptura sostenida de la semana pasada por encima de la fuerte resistencia horizontal de 151.00 se consideró un nuevo detonante para los alcistas. Esto, a su vez, apoya las perspectivas de un nuevo movimiento de apreciación a corto plazo.

Dicho esto, el tono más débil de los mercados bursátiles presta cierto apoyo al Yen japonés (JPY) de refugio seguro y limita la subida del EUR/JPY. Por otra parte, el Índice de Fuerza Relativa (RSI) en el gráfico diario se mantiene muy por encima de 70, mostrando condiciones de sobrecompra y frenando a los operadores a la hora de abrir nuevas posiciones alcistas, aunque cualquier retroceso correctivo significativo todavía parece difícil de alcanzar.

Por lo tanto, un retroceso hacia el mínimo diario, en torno a la zona de 154.60-154.55, podría considerarse una oportunidad de compra y seguir siendo limitada. Dicho esto, una ruptura sostenida por debajo de ese nivel podría provocar algunas ventas técnicas y acelerar la caída hacia 154.00. Más abajo, el par EUR/JPY podría caer hasta la zona de 153.65-153.55, que actuaría como una base sólida y un punto clave para los operadores a corto plazo.

Por otro lado, los alcistas podrían esperar a superar la zona de 155.35-155.40, el máximo de varios años, antes de posicionarse para obtener nuevas ganancias. El EUR/JPY podría entonces acelerar el impulso hacia la zona de 156.00 en su camino hacia el siguiente obstáculo relevante cerca de la región de 156.30-156.40. Más arriba, el cruce podrían intentar recuperar el nivel de 157.00, aunque la sobrecompra del RSI aconseja cierta cautela a los alcistas agresivos.

EUR/JPY gráfico diario

EUR/JPY niveles técnicos adicionales

- El USD/MXN sigue teniendo dificultades para ganar tracción y se debilita cerca de mínimos de varios años.

- La formación de un canal descendente apunta a una tendencia bajista bien establecida a corto plazo.

- En el gráfico diario, el RSI continúa mostrando señales de sobreventa y frena a los bajistas del par.

El par USD/MXN tiene dificultades para capitalizar el modesto rebote del día anterior desde la zona de 17.0245, o su nivel más bajo desde diciembre de 2015, y oscila dentro de un rango estrecho durante la primera parte de la sesión europea del martes. Actualmente, el par cotiza justo por debajo del nivel redondo de 17.1000, prácticamente sin cambios en el día, y parece vulnerable a deslizarse aún más.