- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El jueves, el par GBP/JPY cotizó entre 180.71 y 182.51.

- El Banco de Inglaterra subió los tipos 50 puntos básicos y el Comité de Política Monetaria declaró que haría "lo necesario" para reducir la inflación al 2%.

- Los gilts subieron tras la decisión, dando más tracción a GBP.

En la sesión del jueves, la Libra ganó terreno frente al Yen tras la decisión del Banco de Inglaterra de subir las tasas en 50 puntos básicos (pb), frente a los 25 pb previstos. En consecuencia, el aumento de los rendimientos británicos está impulsando a la Libra esterlina. Sin embargo, los inversores están viendo un panorama espeluznante en el Reino Unido, ya que el índice Fortune 500 (FTSE) registró fuertes pérdidas. Además, los comentarios de línea agresiva de Powell en su comparecencia ante el Senado estadounidense, en los que insinuó más subidas de tasas este año, debilitaron aún más al yen. Todas las miradas están puestas ahora en los datos de inflación de Japón.

Los mercados evalúan la decisión del BoE

El Banco de Inglaterra (BoE) subió los tipos de interés del 4.5% al 5%, con siete miembros del Comité de Política Monetaria (MPC) de acuerdo con una subida de tipos, mientras que dos de ellos votaron a favor de mantenerlos estables. En el comunicado, el Banco reconoció que las importantes noticias al alza de los últimos datos contribuirán a las presiones inflacionistas y que harán "lo necesario para que la inflación vuelva al 2% a medio plazo".

Como reacción, el mercado británico de bonos está experimentando subidas de rendimiento en los distintos vencimientos. El rendimiento de los bonos a 10 años ha subido al 4.43%, mientras que el rendimiento a 2 años se sitúa en el 5.14% y el rendimiento a 5 años en el 4.63%. Además, la postura agresiva del BoE debilitó significativamente el índice británico Financial Times Stock Exchange 100 (FTSE), que cayó a su nivel más bajo desde principios de junio, tras la decisión, lo que indica un sentimiento negativo del mercado en el Reino Unido, ya que más subidas de tipos tienden a asociarse con una menor actividad económica.

Por otra parte, los participantes del mercado estarán atentos a los datos de la inflación japonesa de mayo en la sesión asiática del viernes a primera hora. Se espera que el índice de precios al consumo general se acelere hasta el 4.1% interanual en mayo y que el índice subyacente se sitúe en el 4.4% interanual. En este sentido, una lectura positiva de la inflación podría obligar al Banco de Japón (BOJ) a reconsiderar su postura ultra-moderada y considerar subidas de tipos.

GBP/JPY Niveles a vigilar

Desde el punto de vista técnico, el par GBP/JPY mantiene una perspectiva alcista a corto plazo, según los indicadores del gráfico diario. Sin embargo, tanto el índice de fuerza relativa (RSI) como la divergencia de convergencia de la media móvil (MACD) están mostrando signos de agotamiento, lo que indica que el potencial alcista para la GBP es limitado sin una saludable corrección a la baja.

En caso de que el cruce siga ganando tracción, la siguiente línea de resistencia se sitúa en el máximo diario de 182.55, seguido de los siguientes niveles de 183.00 y 183.50. Por otro lado, se observan soportes en 182.00,181.00 y 180.00.

GBP/JPY Gráfico diario

-638230615370757251.png)

- El par GBP/USD pierde un 0.26%, ya que la inesperada subida de tasas de 50 puntos básicos del Banco de Inglaterra hace temer una recesión.

- Los datos de inflación del Reino Unido desencadenan una acción agresiva del BoE, provocando una inversión de la curva en los GILT.

- Powell reitera el plan de subida de tasas a corto plazo, empujando a la baja al GBP/USD.

El par GBP/USD amplió sus pérdidas tras alcanzar un máximo diario de 1.2841 después de que el Banco de Inglaterra (BoE) sorprendiera a los mercados con una subida de tasas de 50 puntos básicos, pero no logró apuntalar a la Libra esterlina (GBP). A última hora de la sesión americana, el par GBP/USD cotiza en 1.2735, con una caída del 0.26%.

La Libra cae mientras los inversores se inquietan por las perspectivas económicas del Reino Unido

El jueves, la decisión del Banco de Inglaterra de subir los tipos hasta el umbral del 5% cogió desprevenidos a los participantes del mercado, que preveían una subida de un cuarto de punto porcentual de la tasa bancaria. Pero el miércoles, los datos sobre la inflación en el Reino Unido (RU) provocaron una reacción agresiva por parte de Andrew Bailey y compañía, una señal considerada por los inversores de que el banco central va por detrás de la curva.

La decisión del BoE profundizó una inversión de la curva de 2 a 10 años en los GILT, señal de que los inversores esperan una recesión en la economía británica.

El miércoles, los datos de inflación del Reino Unido revelados por la Oficina Nacional de Estadísticas (ONS) situaron el índice de precios al consumo (IPC ) en el 8.7% interanual en mayo, frente a las previsiones de una caída del 8.4%, mientras que el IPC subyacente se situó en su nivel más alto desde 1992, con un 71%.

El par GBP/USD perdió tracción tras la decisión del BoE debido a los renovados temores de que la subida de las tasas de interés en el Reino Unido pudiera desencadenar una recesión. El par GBP/USD se disparó hacia su máximo diario antes de estabilizarse en torno a 1.2770. Posteriormente, el GBP/USD devolvió la mayor parte de sus ganancias, alcanzando un mínimo de 1.2725, antes de estabilizarse en torno a las tasas de cambio actuales.

Al otro lado del charco, la agenda económica estadounidense contó con el testimonio del segundo día del presidente de la Reserva Federal, Jerome Powell. Powell reiteró su postura, coincidiendo con los gráficos de puntos, tal y como afirmó: "Nosotros (Fed) pensamos que estamos a un par de subidas de tasas del nivel que necesitamos". Comentó enfáticamente que no se esperan recortes de tipos y que habrá que esperar hasta que la Fed confíe en que la inflación se desacelera hacia su objetivo del 2%.

En cuanto a los datos, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las solicitudes iniciales de subsidio de desempleo alcanzaron su nivel más alto desde octubre de 2021, con un crecimiento de 264.000, superando las estimaciones de 260.000 solicitudes. Al mismo tiempo, el Departamento de Comercio de EE.UU. publicó que la cuenta corriente de EE.UU. se amplió a 219.300 millones de dólares en el primer trimestre, desde los 216.200 millones de dólares revisados en el cuarto trimestre de 2022, superando las estimaciones de 217.500 millones de dólares.

Las ventas de viviendas existentes de mayo crecieron a un ritmo del 0.2% intermensual, por encima de las estimaciones de una caída del -0.5%, más que la contracción del -3.2% revisada al alza de abril.

Próximos eventos

La agenda económica británica incluirá las ventas minoristas de mayo y los PMI Global S&P. En Estados Unidos, se publicarán los PMI Global de S&P y los datos de la Reserva Federal.

GBP/USD Niveles técnicos

- Banxico mantiene las tasas en el 11.25% y anticipa que se quedarán en este nivel durante un periodo prolongado de tiempo.

- El USD/MXN reacciona con un leve retroceso a los alrededore de 17.15.

- Jerome Powell, presidente de la Fed, reitera que aún quedan al menos dos subidas de tasas antes de finalizar el año.

El USD/MXN ha caído desde 17.19 a 17.15 después que Banxico anunciara que mantiene sus tasas en el 11.25% en su reunión de junio, anticipando en su comunicado que permanecerán en este nivel durante un periodo prolongado de tiempo.

El Banco de México ha actuado en consonancia a las expectativas del mercado, deciciendo dejar sin cambios los tipos por unanimidad. En su comunicado, Banxico ha reconocido que aunque la inflación general y subyacente siguieron descendiendo, ambas se mantuvieron elevadas al situarse en la primera quincena de junio en el 5.18% y el 6.91%, respectivamente.

Por su parte, el Índice del Dólar se fortaleció hoy después que Jerome Powell declarara por segundo día consecutivo ante el Congreso y reafirmara su postura agresiva. El mandatario volvió a insinuar que esperan dos subidas de tasas más este año y negó que hubiera previsión de recortes de tipos a corto plazo. El DXY alcanzó máximos del día en 102.46 tras las declaraciones y se mantiene próximo a estos niveles, cotizando sobre 102.39, ganando un 0.31% diario.

USD/MXN Niveles

Con el par operando al momento de escribir alrededor de 17.16, ganando aún un 0.25% diario, el primer soporte a considerar en caso de un retroceso mayor espera en 17.10, mínimo del 21 de junio. Por debajo, el mínimo de siete años y medio probado el 16 de junio en 17.02 y la zona psicológica de 17.00$ ejercerán de muro de contención. Un quiebre de esta región podría acelerar un descenso hacia los alrededores de 16.30, donde están los mínimos de octubre de 2015.

Al alza, la primera resistencia aparece en 17.25, techo del 21 de junio. Más arriba, 17.60, máximo del 5 de junio y antiguo soporte, ejercerá de barrera al alza. Por encima, el USD/MXN podría acelerar hacia 17.99/18.00, zona de máximos del 23 de mayo.

- El par EUR/JPY alcanzó su nivel más alto desde septiembre de 2008, con un máximo diario de 156.52.

- Los datos alentadores sobre la confianza en la UE y el aumento de los rendimientos en Alemania dan tracción al Euro.

- Todas las miradas están puestas ahora en los datos de inflación japoneses.

El jueves, el par EUR/JPY continuó avanzando hasta alcanzar un nuevo máximo del ciclo cerca de 156.70, ya que el euro ganó tracción en medio del aumento de los rendimientos alemanes y de unos datos de confianza del consumidor de la Unión Europea mejores de lo esperado. Por otro lado, todas las miradas estarán puestas en los datos de la Inflación japonesa en las primeras horas de la sesión del viernes.

El aumento de los rendimientos en Alemania impulsó al Euro

Publicación por parte de la Comisión Europea de los datos de confianza del consumidor de junio, que se situaron en -16, por encima de los -17 esperados y de su anterior lectura de -17.4. Para el resto de la sesión, el calendario europeo no tendrá nada relevante que ofrecer, ya que el principal motor del par parece ser la divergencia de rendimientos y política monetaria entre el Banco Central Europeo ( BCE) y el Banco de Japón (BoJ), que favorecen al Euro.

Los rendimientos del Bund alemán están experimentando subidas en los distintos vencimientos. El rendimiento del Bund a 10 años ha subido hasta el 2.48%, mientras que el rendimiento a 2 años se sitúa actualmente en el 3.24%, y el rendimiento a 5 años se sitúa en el 2.63%. Además, sumándose a la debilidad del yen, los comentarios del presidente Powell en su segundo día de comparecencia ante el Congreso de EE.UU. impulsaron los rendimientos estadounidenses al afirmar que "será apropiado volver a subir las tasas este año y quizás dos veces más."

Por el lado del Yen, la dinámica de sus precios podría verse influida por las cifras de la inflación japonesa de mayo que se publicarán el viernes y que se espera que hayan registrado una aceleración tanto en las cifras principales como en las subyacentes. Si la inflación es mayor de lo previsto, podría dar soporte al Yen, ya que presionaría al Banco de Japón para que abandone su política monetaria ultraacomodaticia, que tiende a atraer entradas de capital extranjero, lo que daría soporte a la moneda local.

Niveles técnicos

Desde el punto de vista técnico, el par EUR/JPY mantiene una tendencia alcista a corto plazo, según los indicadores del gráfico diario. El índice de fuerza relativa (RSI) y la divergencia de convergencia de media móvil (MACD) están mostrando fuerza, situándose en territorio positivo, pero están sobrecomprados, lo que sugiere que los compradores podrían tomar algunas ganancias antes de una corrección a la baja. Cuando el RSI está sobrecomprado, también es una advertencia a los titulares de posiciones largas para que no amplíen sus posiciones.

La próxima resistencia para el EUR/JPY se observa en los niveles redondos más cercanos, ya que el cruce se encuentra en máximos de varios años. En este sentido, la zona de 157.00 y el nivel de 157.50, se erigen como resistencias a corto plazo. Por otro lado, la zona de 155.50 es el nivel de soporte inmediato para el par. Una ruptura por debajo de este nivel podría allanar el camino hacia la zona de 155.00 y luego potencialmente hacia el nivel de 154.00.

-638230576762748520.png)

El Banco de México (Banxico) ha anunciado este jueves que mantiene sus tasas de interés en el 11.25%, tal como se esperaba. Esta es la tercera reunión consecutiva en que los tipos se sitúan en este nivel, el más alto registrado desde que en 2008 el país inició su vigente política monetaria.

Declaración de política monetaria de Banxico

La inflación general continuó disminuyendo en la mayoría de las economías, aunque permanece en niveles elevados.El componente subyacente ha mostrado resistencia a disminuir. Diversos bancos centrales han dejado de incrementar sus tasas. No obstante, algunas autoridades monetarias de economías avanzadas, después de haber mantenido sin cambios su tasa de referencia, volvieron a incrementarla. Las perspectivas de crecimiento mundial para 2023 siguen apuntando a una desaceleración, aunque ligeramente menor a la anteriormente prevista.Entre los riesgos globales destacan la prolongación de las presiones inflacionarias, el agravamiento de las tensiones geopolíticas, condiciones financieras más apretadas y en menor medida los retos para la estabilidad financiera.

En México, desde la decisión de política monetaria previa, las tasas de interés de valores gubernamentales de corto plazo disminuyeron. Las de mediano y largo plazos mostraron movimientos acotados. El peso mexicano se apreció. La actividad económica ha mostrado resiliencia ante un entorno externo complejo. El mercado laboral continúa presentando fortaleza. El balance de riesgos para el crecimiento se encuentra equilibrado. Desde la última reunión de política monetaria, las inflaciones general y subyacente anuales siguieron descendiendo. Sin embargo, ambas se mantuvieron elevadas al situarse en la primera quincena de junio en 5.18% y 6.91%, respectivamente. El componente no subyacente continuó en niveles históricamente bajos, al ubicarse en el mismo periodo en 0.03%. Para 2023, las expectativas de inflación mostraron ajustes acotados. Las de mayor plazo se mantuvieron relativamente estables en niveles por encima de la meta. Los pronósticos para la inflación general se ajustaron marginalmente a la baja para algunos trimestres. Los correspondientes a la inflación subyacente permanecieron prácticamente sin cambio. Se sigue anticipando que la inflación converja a la meta en el cuarto trimestre de 2024. Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente en niveles elevados; ii) depreciación cambiaria ante eventos de volatilidad financiera internacional; iii) mayores presiones de costos; y iv) presiones en los precios de energéticos o agropecuarios. A la baja: i) una desaceleración de la economía global mayor a la anticipada; ii) un menor traspaso de algunas presiones de costos; iii) un mejor funcionamiento de las cadenas de producción y distribución; y iv) un efecto mayor al previsto de las medidas del Gobierno Federal ante la carestía. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza.

La Junta de Gobierno evaluó la magnitud y diversidad de los choques inflacionarios y de sus determinantes, así como la evolución de las expectativas de mediano y largo plazos y el proceso de formación de precios. Consideró que el proceso de desinflación continuó avanzando ante la mitigación de diversas presiones. Sin embargo, juzgó que siguen incidiendo sobre la inflación, de modo que esta permanece alta. Además, opinó que el panorama inflacionario continúa siendo muy complejo. Con base en lo anterior y tomando en cuenta la postura monetaria ya alcanzada, la Junta de Gobierno, con la presencia de todos sus miembros, decidió por unanimidad mantener el objetivo para la Tasa de Interés Interbancaria a un día en 11.25%. Con esta decisión, la postura de política monetaria se mantiene en la trayectoria requerida para lograr la convergencia de la inflación a su meta de 3% dentro del horizonte de pronóstico.

La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. Estima que el panorama inflacionario será complicado e incierto a lo largo de todo el horizonte de pronóstico, con riesgos al alza. Ante ello, para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, considera que será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado. El banco central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.

Los economistas de ANZ analizan las perspectivas del Oro (XAU/USD).

Aumentan las tensiones políticas de cara a las elecciones presidenciales de 2024

La Fed pondrá fin a su ciclo de subidas en algún momento de este año y empezará a recortar el año que viene. Esto constituye un soporte estructural para el Oro a medio y largo plazo.

Además de los riesgos de recesión en EE.UU., también han aumentado las tensiones políticas de cara a las elecciones presidenciales de 2024. En este trasfondo, los inversores tienden a aumentar sus distribuciones de oro en cartera con fines de cobertura. Así pues, esperamos que los conglomerados de ETF aumenten sus posiciones en Oro en lo que queda de año. Con las recientes ventas tácticas, ahora hay más margen para ir en largo. Vemos más compras en los niveles de precios actuales, con nuestro objetivo para final de año en 2.100$.

- Las subidas de tasas de los bancos centrales, encabezadas por el BoE, avivan el temor a una menor demanda de petróleo.

- El WTI cae a pesar de los recientes recortes de producción de la OPEP+ y de la sorpresiva caída de los inventarios de crudo estadounidenses.

- Los operadores se centran en los próximos datos de actividad fabril de China, en medio de la preocupación por una ralentización económica.

El Western Texas Intermediate (WTI), referencia del Petróleo crudo estadounidense, se desplomó más de un 3% después de que más bancos centrales, encabezados por el Banco de Inglaterra (BoE), subieran las tasas de interés, lo que pesa sobre el crecimiento y sugiere una menor demanda de petróleo. En el momento de redactar este informe, el WTI cotiza en 69.28$ por barril, tras alcanzar un máximo diario de 72.61$.

El petróleo crudo cae más de un 3% por el endurecimiento de los bancos centrales y el debilitamiento de la economía china

El sentimiento de los inversores sigue siendo frágil, aunque ligeramente positivo, ya que las acciones estadounidenses cotizan mixtas. El WTI borró las ganancias del miércoles. La creciente preocupación por una ralentización económica en China pesa sobre los precios del Petróleo, a pesar de los recortes de producción de crudo previstos por la OPEP+, como se desprende de los últimos recortes de tasas aplicados por el Banco Popular de China (PboC).

Además, el Banco de Inglaterra (BoE) subió los tipos 50 puntos básicos, lo que frenó las perspectivas económicas en el Reino Unido, ya que unas tasas más altas podrían ralentizar el crecimiento económico.

Mientras tanto, el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, concluyó su testimonio de la primera mitad del año ante el Congreso de EE.UU., manteniendo su postura neutral, reiterando que dos aumentos de las tasas de interés aún están sobre la mesa.

Sin embargo, los operadores parecen ignorar los últimos gráficos de puntos de la Fed revelados la semana pasada, como muestra la herramienta FedWatch de CME, ya que sólo esperan un aumento adicional en julio de 25 puntos básicos, ya que las probabilidades se sitúan en el 76.9%.

La Administración de Información de Energía de EE.UU. (EIA) informó que los inventarios de crudo cayeron en 3.8 millones de barriles la semana pasada hasta los 463.3 millones, por debajo de las expectativas de los analistas de un aumento de 300.000 barriles.

Mientras tanto, la atención de los operadores del WTI se desplazó hacia la publicación de la actividad fabril de China la semana próxima, que podría arrojar algo de luz sobre la fortaleza de la economía china.

Niveles técnicos del WTI

- El USD/MXN sube un 0.28% impulsado por la fortaleza del Dólar y el aumento del rendimiento de los bonos estadounidenses.

- La reafirmación de Powell de futuras subidas de tasas de la Fed apuntala al Dólar.

- Los participantes del mercado están atentos a la inminente decisión de política monetaria de Banxico.

El USD/MXN avanza durante la sesión norteamericana con un sentimiento mixto, apuntalado por el aumento de los rendimientos de los bonos estadounidenses y la solidez del Dólar. La atención de los operadores se centra en la decisión de política monetaria del Banco de México (Banxico) a última hora de la sesión neoyorquina. El par ha alcanzado hoy niveles máximos del día en 17.20 y al momento de escribir cotiza sobre 17.18, ganando un 0.41% en el día.

Los participantes del mercado anticipan que Banxico mantendrá las tasas sin cambios

Las bolsas de EE.UU. cotizan mixtas ya que las acciones fluctuaron entre ganancias y pérdidas. Los principales bancos centrales europeos aumentaron las tasas, encabezados por el Banco de Inglaterra (BoE) que aumentó los tipos en 50 puntos básicos, generando temores de recesión mientras los bancos luchan por frenar la inflación.

El USD/MXN subió apoyado por los comentarios del presidente de la Reserva Federal, Jerome Powell, que reiteró su postura del miércoles, expresada en las proyecciones, al afirmar que "creemos que estamos a un par de subidas de tipos del nivel que necesitamos". Powell enfatizó que no se esperan recortes de tipos y que habrá que esperar hasta que la Fed confíe en que la inflación se está desacelerando hacia su objetivo del 2%.

En cuanto a los datos, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las solicitudes semanales de subsidio por desempleo alcanzaron su nivel más alto desde octubre de 2021, con un crecimiento de 264.000, superando las estimaciones de 260.000 estimadas. Al mismo tiempo, el Departamento de Comercio de EE.UU. publicó que la cuenta corriente de EE.UU. se amplió a 219.300 millones de dólares en el primer trimestre, desde los 216.200 millones revisados en el cuarto trimestre de 2022, superando las estimaciones de 217.500 millones.

Más tarde, las ventas de viviendas existentes de mayo crecieron a un ritmo del 0.2% intermensual, mejorando las estimaciones de un desplome del -0.5% después de caer un 3.2% en abril.

Aparte de esto, se espera que Banxico mantenga las tasas sin cambios en el 11.25%. La gobernadora del Banco de México, Victoria Rodríguez Ceja, comentó que el banco central debe ser prudente, ya que se enfrenta a un panorama complejo y a la incertidumbre en torno a la política monetaria. Añadió que sería necesario mantener las tasas en su nivel actual durante un periodo prolongado.

Próximos eventos

La decisión de política monetaria de Banxico se conocerá en torno a las 19:00 GMT. En Estados Unidos se publicarán los PMI globales de S&P mañana viernes, lo que mantendrá entretenidos a los operadores del USD/MXN.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN tiene ante sí un suelo alrededor de 17.00 durante los últimos siete días. En el mediano plazo, el par sigue sesgado a la baja, apuntando a los mínimos de octubre de 2015 en 16.3267 mientras continúa su camino hacia la zona de 16.0000. Los osciladores apoyan la tesis del fortalecimiento del Peso mexicano (MXN), ya que el Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista, mientras que la Tasa de Cambio de tres días (RoC) muestra que los compradores están cobrando impulso.

Si el USD/MXN se mantiene por encima de 17.00, aumentarán las probabilidades de que los compradores alcancen la Media Móvil Exponencial (EMA) de 20 días en 17.3215, ya que el par se acercó al mínimo previo del 16 de mayo en 17.4038.

El Peso mexicano cotiza a su nivel más alto frente al Dólar en siete años. Los economistas de Commerzbank analizan las perspectivas del MXN.

México es visto como un potencial gran beneficiario de las actividades de nearshoring

Las próximas elecciones de julio de 2024 serán decisivas para la economía mexicana y el Peso mexicano.

Las inversiones en infraestructura, seguridad y capital humano, así como las reformas favorables a las empresas, no sólo deberían aumentar el potencial de crecimiento inherente de México, sino también mejorar el atractivo del país como destino de inversión.

Con las reformas adecuadas, creemos que México está bien posicionado para beneficiarse de un aumento de las actividades de nearshoring y friendshoring por parte de compañías globales, lo que tendría un impacto positivo a largo plazo sobre el MXN.

- El par USD/JPY alcanza un máximo anual de 142.88, mientras los comentarios de línea agresiva del presidente de la Fed, Jerome Powell, fortalecen al dólar estadounidense.

- Los temores de desaceleración económica mundial resurgen a medida que los principales bancos centrales, incluido el Banco de Inglaterra, ajuste las condiciones monetarias.

- El USD/JPY se beneficia del aumento de los rendimientos de los bonos y de los comentarios moderados de Asahi Noguchi, miembro del consejo del Banco de Japón.

El USD/JPY alcanzó nuevos máximos en lo que va de año, en torno a 142.88, el jueves, mientras el presidente de la Reserva Federal (Fed), Jerome Powell, se prepara para finalizar su comparecencia de dos días ante el Congreso estadounidense. De línea agresiva, los comentarios de Powell sacudieron Wall Street y apuntalaron al Dólar estadounidense (USD), que recuperó el terreno perdido. El par USD/JPY opera en 142.82 tras alcanzar un mínimo de 141.61.

Datos económicos mixtos eclipsados por la retórica de línea agresiva de la Fed y la actitud moderada del Banco de Japón

Las acciones mundiales cotizan con pérdidas. Aparte de los comentarios de Powell el miércoles, tres bancos centrales importantes subieron las tasas, con el Banco de Inglaterra (BOE) sorprendiendo a los mercados con una subida de 50 puntos básicos, aunque no logró impulsar a la libra esterlina (GBP). Sin embargo, el sentimiento se moderó a medida que más bancos centrales endurecían las condiciones monetarias, reavivando los temores a una desaceleración económica mundial.

De vuelta a EE.UU., los datos de la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostraron que las solicitudes iniciales de subsidio de desempleo alcanzaron su nivel más alto desde octubre de 2021, con un salto de 264.000, superando las estimaciones de 260.000. Al mismo tiempo, el Departamento de Comercio de EE.UU. publicó que la Cuenta corriente de EE.UU. se amplió a 219.300 millones de dólares en el primer trimestre, desde los 216.200 millones de dólares revisados en el cuarto trimestre de 2022, superando las estimaciones de 217.500 millones de dólares.

Recientemente, las ventas de viviendas existentes de mayo crecieron a un ritmo del 0.2% intermensual, por encima de las estimaciones de una caída del -0.5%, más que la contracción del -3.2% revisada al alza de abril.

A pesar de que los datos fueron mixtos, el USD/JPY ganó tracción a medida que subían los rendimientos de los bonos. El rendimiento de los bonos del Tesoro estadounidense a 10 años opera en 3.783%, cinco puntos básicos por encima de su apertura, apuntalando al USD. El Índice del dólar (DXY), que mide el valor del dólar frente a sus pares, avanzó un 102.377 y gana un 0.30%.

En el frente japonés, el USD/JPY recibe cierta ayuda de los comentarios moderados realizados por Asahi Noguchi, miembro de la junta del Banco de Japón (BoJ), que favorece la política monetaria ultralaxa para garantizar los salarios, considerado como un factor fundamental para impulsar la inflación hacia su objetivo del 2% durante un período sostenido. Noguchi añadió que, aunque la inflación subyacente está por encima del objetivo del 2% del BoJ, se considera que se irá situando por debajo de este último a medida que "se disipe" el efecto de los altos precios de las materias primas.

Próximos acontecimientos

La agenda económica japonesa incluirá datos sobre la inflación, y se espera que la mayoría de las lecturas de mayo superen los datos del mes anterior. En los EE.UU., se espera que los PMI Global de S&P, y los miembros de la Fed, den una dirección adecuada al par USD/JPY.

Análisis del precio del USD/JPY: Perspectiva técnica

El par USD/JPY sigue sesgado al alza y amenaza con superar el nivel 143.00. Si los compradores conquistan este último, no habría resistencia entre la tasa de cambio actual y el máximo del 10 de noviembre del año pasado en 146.59. La única resistencia posible sería el mínimo diario del 27 de octubre en 145.10. Si el USD/JPY no logra superar 143.00, podría abrir la puerta a nuevas caídas, como el máximo del 22 de noviembre convertido en soporte en 142.24, seguido de 142.00.

- El USD/CHF encontró soporte en un mínimo de 0.8905 y luego saltó a 0.8965.

- El SNB subió las tasas 25 puntos básicos, como se esperaba.

- El USD ganó tracción gracias al aumento del rendimiento de los bonos del Tesoro estadounidense durante las declaraciones del presidente Powell.

El jueves, el USD/CHF mostró volatilidad: cayó hasta un mínimo diario de 0.8905 y luego se recuperó hasta 0.8965. Inicialmente, el CHF ganó algo de tracción después de que el Banco Nacional Suizo (SNB) subiera los tipos en 25 puntos básicos, pero el aumento de los rendimientos de los bonos estadounidenses, tras los datos de EE.UU. y el testimonio del presidente de la Reserva Federal (Fed), Jerome Powell, limitó el potencial alcista de la moneda suiza.

Los inversores evalúan los datos del SNB y de EE.UU.

El Banco Nacional Suizo subió sus tasas de referencia en 25 puntos básicos (pb), como esperaban los mercados, hasta el 1.75%. Además, en el comunicado, el banco señaló que no puede descartarse que sean necesarias subidas adicionales de la tasa de interés oficial del SNB para garantizar la estabilidad de precios a medio plazo. Además, declararon que esperan que el PIB se mantenga robusto y que la tasa de desempleo aumente ligeramente. El anuncio fortaleció al Franco Suizo, empujando al USD/CHF hacia el sur, ya que unas tasas de interés más altas tienden a atraer entradas de capital extranjero.

La Oficina de Análisis del Censo de EE.UU. publicó las solicitudes de subsidio por desempleo de la semana que finalizó el 16 de junio, que se situaron en 264.000 frente a los 262.000 esperados y frente a los 260.000 anteriores. Además, el índice de actividad nacional de la Fed de Chicago se situó en 0.15 contracción frente al consenso, que había sido que la lectura se mantuviera sin cambios. Por otra parte, los datos de ventas de viviendas existentes mostraron fortaleza en el sector inmobiliario, ya que se situaron en 4.3M frente a los 4.25M esperados por el consenso.

Además, durante su segunda comparecencia ante el Congreso de EE.UU., Jerome Powell, presidente de la Reserva Federal (Fed), señaló que el Comité Federal de Mercado Abierto (FOMC) considera en general que será adecuado volver a subir las tasas este año y quizás dos veces más. Como reacción, los rendimientos de los bonos estadounidenses a más corto plazo subieron, y el rendimiento a 2 años alcanzó su nivel más alto desde el viernes, hasta el 4.78%, con un aumento del 1%. Esto dio soporte al Dólar y llevó al USD/CHF a recuperarse.

Niveles a seguir para el USD/CHF

Según el gráfico diario, a pesar de que los indicadores ganan algo de tracción, el panorama general sigue siendo negativo. El índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) se encuentran en territorio negativo, lo que indica que los osos tienen la sartén por el mango.

Niveles de resistencia a vigilar: 0.90, 0.9010 y la media móvil simple (SMA) de 20 días, 0.9025.

Niveles de soporte a vigilar: 0.8930, 0.8905 (mínimo diario), 0.89 (nivel psicológico).

USD/CHF Gráfico diario

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), presenta el Informe Semestral de Política Monetaria y responde a las preguntas ante la Comisión de Banca, Cámara y Asuntos Urbanos del Senado.

Declaraciones destacadas

"No vemos muchos indicios de un ajuste adicional del crédito por encima de lo que se venía viendo, pero seguimos atentos a ello".

"A medida que nos acercamos a nuestro destino hemos ido más despacio, para evitar el error de ir demasiado lejos".

"Los miembros del comité creen mayoritariamente que una o dos subidas de tasas más serán apropiadas".

"La actividad inmobiliaria ha hecho suelo".

"La fuerza de la vivienda reside ahora en los nuevos compradores; el mercado parece mejorar".

"Si la economía se comporta como se espera, 2/3 del comité creen que será apropiado subir las tasas dos veces más este año".

"Creemos que estamos a un par de subidas de tasas del nivel que necesitamos".

"Queremos confiar en que la inflación seguirá bajando".

"No vemos recortes de tasas a corto plazo".

"La prueba para cualquier recorte de tipos es la confianza en que la inflación se mueve a la baja".

"Las proyecciones de la Fed en la mediana tienen algún recorte de tasas el próximo año, pero dependerá de la economía".

"La inflación ha demostrado ser más persistente de lo esperado".

"Los recortes de tasas tendrán que esperar hasta que se confíe en que la inflación baja al 2%".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), presenta el Informe Semestral de Política Monetaria y responde a las preguntas ante la Comisión de Banca, Cámara y Asuntos Urbanos del Senado.

Principales conclusiones

"Esperamos que el mercado laboral siga enfriándose gradualmente".

"También esperamos que la inflación descienda este año".

"La gran mayoría del comité cree que habrá dos subidas más de tasas antes de fin de año".

"La decisión de la semana pasada fue ir más despacio".

"Haremos lo necesario para reducir la inflación al 2% con el tiempo".

"El personal ha estado informando a los gobernadores sobre la propuesta de capital, pero sigue habiendo cambios, incluso esta mañana".

"Esperaremos a la versión final para realmente revisar y evaluar las propuestas".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, Presidente del Sistema de la Reserva Federal (Fed), presenta el Informe Semestral de Política Monetaria y responde a las preguntas formuladas ante la Comisión de Banca, Cámara de Representantes y Asuntos Urbanos del Senado.

Principales conclusiones

"Una de las razones por las que la oferta y la demanda de mano de obra se están equilibrando mejor es el fuerte rebote de la inmigración".

"Es posible que las tensiones de la banca estén provocando un ajuste mayor del que se produciría en otras circunstancias".

"Estamos cerca del destino de las tasas".

"Tiene sentido moverse a un ritmo prudente".

"No queremos excedernos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, Presidente del Sistema de la Reserva Federal (Fed), presenta el Informe Semestral de Política Monetaria y responde a las preguntas formuladas ante la Comisión de Banca, Cámara de Representantes y Asuntos Urbanos del Senado.

Principales conclusiones

"La inflación general ha bajado, pero eso se debe en gran medida a los precios de la energía y los alimentos, no principalmente a la política monetaria."

"Estamos viendo progresos en las cadenas de suministro".

"No hemos visto grandes avances en la inflación de los servicios".

"Aún nos queda mucho camino por recorrer".

"No creo que la política monetaria sea cada vez menos eficaz".

"No hay consenso sobre cuánto tarda la política monetaria en afectar a la economía, pero un año y pico no es una mala forma de verlo".

"Hemos identificado bancos que tienen una mayor concetración de bienes raíces comerciales, trabajando con ellos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), presenta el Informe Semestral de Política Monetaria y responde a las preguntas ante la Comisión de Banca, Cámara y Asuntos Urbanos del Senado.

Principales declaraciones

"El FOMC considera en general que será apropiado volver a subir las tasas este año y quizás dos veces más".

"Mantuvimos las tasas en espera para darnos más tiempo para tomar decisiones".

"Una gran mayoría del comité considera que aún queda un poco más de subida de tasas".

"Sería perfecto, pero no una garantía, que el mercado laboral pudiera equilibrarse mejor sin que subiera el paro".

"Hay una clara necesidad de reforzar la supervisión y regulación para bancos del tamaño de SVB".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El Banco de Inglaterra (BoE) subió la tasa bancaria (tipo de interés oficial) 50 puntos básicos, hasta el 5.00%. El cruce EUR/GBP bajó en un primer momento, pero se recuperó en una hora. Los economistas de Danske Bank analizan las perspectivas del par.

Negativas para la GBP a pesar de la sorpresa de los 50 puntos básicos

El Banco de Inglaterra sorprendió a los mercados y analistas al subir los tipos de interés en 50 puntos básicos, situando la tasa bancaria en el 5.00%.

En nuestra opinión, la subida de 50 puntos básicos se ha concentrado en los primeros meses, ya que el crecimiento de los salarios y la inflación han sorprendido al alza. Prevemos subidas de tasas de 25 puntos básicos en agosto y septiembre. Esto señalaría un máximo de la tasa bancaria del 5.50%.

En conjunto, seguimos considerando que las tasas relativas son positivas para el EUR/GBP a partir de ahora, lo cual es una de las razones que subyacen a nuestra predisposición fundamental a comprar caídas del EUR/GBP.

Destacamos que, tanto si la agresiva fijación de precios del Banco de Inglaterra cede como si la inflación sigue sorprendiendo, lo vemos como un viento en contra para la GBP.

El EUR/USD tuvo un buen día ayer. Kit Juckes, estratega jefe de divisas globales de Société Générale, analiza lo que se necesita para ver un movimiento sostenido por encima del nivel de 1.10.

EUR/USD se ha visto impulsado más por los ajustes de posiciones a corto plazo que por algo fundamental

Romper por encima de 1,10 de forma sostenida podría requerir la ayuda de unos datos estadounidenses más suaves (el aumento de las solicitudes de reembolso en EE.UU. podría inclinar la balanza en este sentido) o mejores datos en Europa (hoy hemos tenido una encuesta del INSEE moderadamente optimista).

A largo plazo, esperamos que la economía de la Eurozona se recupere de la reciente debilidad, y eso debería ayudar a impulsar el Euro al alza. Pero por ahora, el EUR/USD se ha visto impulsado más por los ajustes de posiciones a corto plazo que por algo fundamental.

- El EUR/USD retrocede desde los máximos mensuales tocados inicialmente más allá de 1.1000.

- Ganancias adicionales podrían generar una nueva visita al máximo de 20223 en torno a 1.1100.

El EUR/USD se encuentra bajo presión de venta poco después de alcanzar nuevos máximos mensuales por encima de 1.1000 el jueves.

Mientras tanto, las perspectivas del par siguen siendo constructivas por el momento. Por el contrario, una rápida ruptura del máximo de junio en 1.1012 (22 de junio) podría desencadenar un desafío del máximo anual en 1.1095 (26 de abril) justo por delante del nivel redondo en 1.1100.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0559.

Gráfico diario del EUR/USD

La variación de ventas de viviendas existentes de Estados Unidos ha sido del +0.2% en mayo, mejorando el -3.2% de abril y el -0.6% esperado por el consenso. Esta es la primera subida tras dos meses consecutivos de caídas.

En total, las ventas ascendieron a 4.300.000 desde las 4.290.000 anteriores, superandos las 4.250.000 previstas.

USD Reacción

El Índice del Dólar (DXY) apenas se ha movido tras los datos, cotizándose al instante de escribir sobre 102.19, ganando un 0.11% diario.

La confianza del consumidor de la zona euro ha mejorado 1.3 puntos en la lectura preliminar de junio. El indicador se sitúa en -16.1 frente a los -17.4 de mayo, mejorando los -17 puntos esperados por el consenso.

Esta es la mejor lectura vista en los últimos 16 meses, concretamente desde febrero de 2022.

EUR/USD reacción

El EUR/USD apenas ha reaccionado a los datos, operando al momento de escribir sobre 1.0981, perdiendo un 0.04% en el día.

Michelle Bowman, miembro del consejo de gobierno de la Reserva Federal de EE.UU. declaró el jueves que serán necesarios aumentos adicionales de la tasa de política monetaria para alcanzar un nivel suficientemente restrictivo y controlar la inflación, según Reuters.

Bowman señaló que la inflación sigue siendo inaceptablemente alta, a pesar del reciente descenso observado en las cifras principales.

"Aunque una política monetaria más restrictiva ha tenido cierto efecto sobre la actividad económica y la inflación hasta la fecha, hemos visto que la inflación subyacente se ha estancado esencialmente desde la caída de 2022", añadió.

Reacción de los mercados

El Índice del Dólar se aferra a pequeñas ganancias diarias cerca de 102.20 tras estos comentarios.

- AUD/USD ha retrocedido desde 0.6800 en medio de una fuerte recuperación del índice USD.

- Se espera que el S&P 500 abra a la baja debido a la cautela de los mercados.

- Se espera que el RBA anuncie una última subida de 25 puntos básicos en septiembre y que sitúe las tasas en el 4.85%.

El par AUD/USD ha luchado fuertemente tras un breve retroceso hasta cerca de la resistencia del nivel redondo de 0.6800 en la sesión americana. El AUD ha retrocedido mientras que el Índice del dólar (DXY) ha mostrado una sólida recuperación después de atraer ofertas significativas cerca de 102.00.

Se espera que el S&P 500 abra a la baja en medio de un clima de cautela en los mercados. La aversión al riesgo está en acción, ya que los inversores están desconcertados sobre nuevas medidas políticas de la Reserva Federal (Fed). Los economistas de Rabobank esperan que la Fed suba los tipos en julio, un ritmo más moderado implicaría saltarse septiembre y eso nos dejaría noviembre como reunión para la segunda subida. Sin embargo, incluso el propio personal de la Fed espera que la economía se encuentre en una leve recesión para entonces. Por lo tanto, seguimos dejando una segunda subida fuera de nuestras previsiones.

El Índice del USD ha rebotado hasta situarse cerca de 102.30 tras la publicación de los datos semanales de solicitudes iniciales de subsidio de desempleo en Estados Unidos, que han subido ligeramente. El Departamento de Trabajo de los EE.UU. ha informado que las solicitudes de subsidio por desempleo para la semana que finalizó el 16 de junio fueron superiores a las expectativas de 260.000, situándose en 264.000 solicitudes. Por cuarta vez consecutiva, las solicitudes de subsidio por desempleo han superado las previsiones. Las condiciones del mercado laboral están perdiendo fuelle de forma constante y podría obligar a la Fed a bajar los tipos de interés en julio.

En cuanto al Dólar australiano, la recuperación de las presiones inflacionistas y el optimismo del empleo podrían obligar al Banco de la Reserva de Australia (RBA) a subir más los tipos de interés. Los economistas de TD Securities prevén una última subida de 25 puntos básicos en septiembre, lo que situaría la tasa de efectivo en el 4.85%. El hecho de que el RBA sitúe la tasa de efectivo por encima del 5% dependerá de la rapidez con la que se reduzca el exceso de ahorro.

- El DXY sigue bajo presión y atraviesa brevemente 102.00.

- Las pérdidas adicionales podrían hacer que se volviera a visitar la zona de 101.00 a corto plazo.

El DXY recupera ahora cierta compostura tras el retroceso anterior a la zona por debajo de 102.00, o nuevos mínimos de varias semanas, del jueves.

A pesar del rebote en curso, el índice sigue bajo presión. Dicho esto, existe la probabilidad palpable de que un retroceso más profundo arrastre al DXY a la zona de mínimos registrados en abril y mayo en torno a 101.00. De aquí se desprende el mínimo en torno a 100,80 registrado en 2023 el 14 de abril.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.14 las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY avanza hacia nuevos máximos por encima de 156.00.

- La siguiente zona alcista es 156.80.

El EUR/JPY se suma al rendimiento positivo del miércoles y supera el nivel 156.00 por primera vez desde finales de septiembre de 2008.

Mientras tanto, las ganancias adicionales deberían superar el máximo anual en 156.52 (22 de junio) para luego volver a centrarse en el máximo semanal registrado a finales de septiembre de 2008 en 156.83, que precede al nivel redondo clave en 157.00.

Aunque sigue habiendo posibilidades de ganancias adicionales, las actuales condiciones de sobrecompra del cruce indican que no deben descartarse nuevos retrocesos en algún momento del horizonte a corto plazo.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.69.

Gráfico diario del EUR/JPY

- El precio del Oro ha mostrado una venta masiva en torno a 1.930,00$ en medio de una recuperación del índice del USD.

- Las solicitudes semanales de subsidio por desempleo de EE.UU. se situaron en 264.000, cifra similar a la de la publicación anterior pero superior a las expectativas de 260.000. El precio del Oro está intentando romper el patrón gráfico del triángulo descendente.

- El precio del Oro está buscando una ruptura por debajo del patrón gráficos de triángulo descendente.

El precio del Oro (XAU/USD) ha retrocedido después de una sólida recuperación a cerca de 1.930,00$ en los inicios de la sesión americana. El metal precioso se ha enfrentado a la presión de venta a pesar de las solicitudes semanales por desempleo para la semana que finalizó el 16 de junio superaron brevemente las expectativas. El Departamento de Trabajo de EE.UU. ha informado de que las primeras solicitudes de subsidio por desempleo fueron de 264.000, similar a su publicación anterior, mientras que la calle estaba anticipando una cifra de 260.000.

Los futuros del S&P 500 han recuperado algunas pérdidas, aunque en general se espera una apertura débil. Los inversores han apoyado el tema de la aversión al riesgo, ya que más subidas de tasas por parte de la Reserva Federal (Fed) podrían acelerar los temores de una recesión en Estados Unidos.

Las peticiones de subsidio de desempleo se han mantenido por encima de las expectativas por cuarta vez consecutiva. El aumento de las peticiones de subsidio de desempleo indica que las condiciones del mercado laboral están perdiendo críticamente su atractivo. La relajación de las condiciones del mercado laboral estadounidense podría impulsar las posibilidades de una única subida de tipos de interés para finales de año.

El Índice del Dólar estadounidense (DXY) ha rebotado hasta cerca del máximo del día en torno a 102.16, ya que los inversores están dando más valor al testimonio moderado del presidente de la Fed, Jerome Powell, frente a los comentarios moderados del presidente de la Fed de Atlanta, Raphael Bostic, y del presidente de la Fed de Chicago, Austan Goolsbee. El rendimiento del Tesoro estadounidense a 10 años ha subido por encima del 3.75%.

Análisis técnico del Oro

El precio del oro está buscando una ruptura por debajo del patrón gráficos de triángulo descendente formado en una escala de dos horas. La línea de tendencia bajista del patrón gráficos antes mencionado se traza desde el máximo del 02 de junio en 1.983,00$ mientras que el soporte horizontal se coloca desde el mínimo del 30 de mayo en 1.932,12$. La media móvil exponencial (EMA) de 200 periodos en 1.953,62$ actúa como barricada para los alcistas del Oro. La resistencia horizontal se traza desde mínimos tocados el 5 de mayo en torno a 2.000,00$.

El índice de fuerza relativa (RSI) (14) está oscilando en el rango bajista de 20.00-40.00, lo que indica que el impulso bajista se ha activado.

Gráfico de dos horas del Oro

- El índice de actividad nacional de la Fed de Chicago cayó ligeramente a -0.15 en mayo.

- El Índice del Dólar marcó mínimos semanales por debajo de 102.00 tras el informe y después de las peticiones de subsidio por desempleo.

El Índice de Actividad Nacional de la Reserva Federal de Chicago (CFNAI) cayó a -0.15 en mayo desde 0.14 en abril (revisado desde 0.07). Esta lectura fue inferior a las expectativas del mercado, que esperaban un 0.

"Dos de las cuatro grandes categorías de indicadores utilizadas para elaborar el índice disminuyeron con respecto a abril, y tres de las cuatro categorías tuvieron contribuciones negativas en mayo. La media móvil de tres meses del índice, CFNAI-MA3, aumentó a -0.14 en mayo desde -0.20 en abril", señaló la Fed de Chicago en su publicación.

"El índice de difusión CFNAI, que también es una media móvil de tres meses, subió a -0.09 en mayo desde -0.14 en abril. Treinta y nueve de los 85 indicadores individuales hicieron contribuciones positivas al CFNAI en mayo, mientras que 46 hicieron contribuciones negativas."

Reacción de los mercados:

El Dólar estadounidense se debilitó tras la publicación de los datos y también tras el informe de solicitudes de subsidio por desempleo. Como consecuencia, el Índice del Dólar (DXY) cayó por debajo de 102.00, alcanzando un nuevo mínimo semanal.

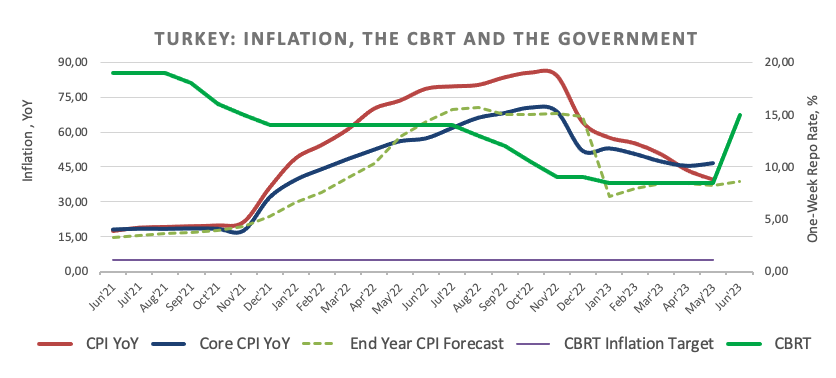

- El USD/TRY reanuda la senda alcista por encima de 23.600.

- El CBTR subió las tasas por primera vez desde agosto de 2021.

- El banco central subió las tasas en 650 puntos básicos hasta el 15.00%.

La Lira turca cede parte de las ganancias registradas a principios de semana y eleva al USD/TRY de nuevo a la zona más allá del nivel de 23.6000 el jueves.

USD/TRY se fortalece tras el CBTR

Tras dos descensos diarios consecutivos, el par USD/TRY ha rebotado y ha continuado su tendencia alcista más allá de 23.6000. Esto ocurrió a pesar de la decepción de los inversores tras la decisión del banco central turco de elevar la tasa de repo a una semana en 650 puntos básicos durante su evento del jueves.

La medida del banco central pretendía poner en marcha el proceso de endurecimiento monetario, establecer un rumbo de desinflación, anclar las expectativas de inflación y controlar el comportamiento de los precios.

El CBTR reiteró su compromiso con el objetivo de inflación del 5% y no descartó medidas adicionales de endurecimiento monetario para alcanzarlo.

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY parece haberse embarcado en una fase de consolidación en el extremo superior del rango reciente.

Mientras tanto, se espera que los inversores sigan de cerca las próximas decisiones sobre política monetaria. Con el nombramiento de Mehmet Simsek y Hafize Gaye Erkan, ambos antiguos banqueros de Wall Street, para supervisar las finanzas del país, el Presidente R.T. Erdogan parece sugerir un posible alejamiento de la fuerte intervención estatal en favor de dejar que el mercado dicte el valor justo de la divisa.

Aunque sigue siendo incierto si la preferencia de Erdogan por combatir la inflación mediante tipos de interés más bajos permitirá que prospere el enfoque ortodoxo de la política monetaria de Simsek y Erkan, hasta ahora la noticia de su nombramiento ha sido acogida con cautela por los participantes del mercado.

En un sentido más amplio, se espera que la acción de los precios en torno a la divisa turca siga girando en torno a la evolución de los precios de la energía y las materias primas, que están directamente ligados a la evolución del conflicto de Ucrania, las tendencias generales de apetito por el riesgo y la dinámica del dólar.

Niveles técnicos

De momento, el par gana un 0.61% en 23.6595 y se enfrenta al siguiente obstáculo en 23.6804 (máximo histórico del 12 de junio) seguido de 24.00 (nivel redondo). A la baja, una ruptura por debajo de 20.5294 (SMA de 55 días) expondría a 19.8125 (SMA de 100 días) y finalmente a 19.2064 (SMA de 200 días).

El EUR/USD recupera el nivel de 1.10. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

La dinámica de la tendencia es alcista

La dinámica de la tendencia es alcista: el Euro se encuentra por encima de la resistencia clave de la MA (DMA de 40, que ahora es soporte en 1.0850) y cuenta con el respaldo de sólidas señales de fortaleza de la tendencia en los estudios del DMI a corto, medio y largo plazo. Esto debería significar una presión continua hacia la parte alta (1.12/1.13) y un margen limitado para que el Euro se suavice a partir de aquí.

Lo que el Euro debe evitar ahora es alcanzar un máximo por encima de 1.10 y volver a caer a través de la zona superior de 1.06 (posible patrón bajista de H&S).

Las peticiones semanales de subsidio por desempleo de Estados Unidos no han variado en la semana del 16 de junio, manteniéndose en 264.000, por encima de las 260.000 estimadas por el consenso. Cabe señalar que la cifra de la semana anterior ha sido revisada de 262.000 a 264.000.

Las media de cuatro semanas de las peticiones de desempleo ha aumentado a 255.750 desde las 247.250 previas.

Las peticiones de desempleo continuadas han caído a 1.759.000 desde 1.772.000, situándose por debajo de las 1.782.000 esperadas.

- El GBP/JPY ha mostrado movimientos extremadamente fuertes ya que el BoE ha subido las tasas de interés en 50 puntos básicos hasta el 5%.

- Sorprendentemente, el aumento de la inflación en el Reino Unido obligó al Banco de Inglaterra a subir los tipos de interés.

- Se espera que el Banco de Japón continúe con su política de tipos de interés moderada para mantener la inflación estable por encima del 2%.

El par GBP/JPY ha mostrado un giro extremadamente salvaje en un rango de 180.70-182.50 ya que el Banco de Inglaterra (BoE) ha subido sorprendentemente los tipos de interés en 50 puntos básicos (pb) hasta el 5%. Aunque se preveía una subida de los tipos de interés de 25 puntos básicos, existía un riesgo considerable de que la subida fuera mayor. De los nueve miembros del Comité de Política Monetaria (CPM), siete votaron a favor de una subida de tasas, tal y como esperaban los participantes del mercado.

El miércoles, la inflación británica fue sorprendentemente más alta de lo esperado. El Índice de Precios al Consumo (IPC) mensual de mayo creció a un ritmo del 0.7%, igual que en abril, pero por encima de la estimación del 0.5%. En términos anuales, la inflación general se mantuvo estable en el 8.7%, mientras que el mercado preveía una desaceleración hasta el 8.4%.

El IPC subyacente del Reino Unido, que elimina el impacto de la volatilidad de los precios del petróleo y los alimentos, registró un nuevo máximo del 7.1%, frente a las expectativas de estabilidad. La inflación subyacente del Reino Unido avanza en la dirección equivocada a pesar de que el gobernador del BoE, Andrew Bailey, ha subido los tipos de interés por decimo tercera vez consecutiva.

Los inversores temen que se incumpla la promesa de reducir la inflación a la mitad para finales de año hecha por el Primer Ministro británico, Rishi Sunak, ante la ausencia de pruebas de un descenso de las presiones inflacionistas. Además, el ministro de Economía británico, Jeremy Hunt, está evitando los recortes de impuestos, ya que podrían infundir sangre fresca a las presiones inflacionistas.

En cuanto al yen japonés, se espera que el Banco de Japón continúe con su política de tipos de interés moderada para mantener la inflación estable por encima del 2%. Entretanto, Asahi Noguchi, responsable de política económica del BoJ, ha advertido que el efecto de los costosos bienes importados podría desaparecer hacia septiembre. Por lo tanto, el banco central debe seguir manteniendo los tipos más bajos para garantizar que la inflación se mantenga por encima del 2% gracias al aumento de los salarios.

En la primera quincena de junio de 2023, el Índice Nacional de Precios al Consumidor de México se incrementó un 0.02% respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 5.18%. En la misma quincena de 2022, la inflación quincenal fue de 0.49% y la anual de 7.88%, según informa INEGI, el Instituto Nacional de Estadística y Geografía mexicano.

El índice de precios subyacente registró un aumento de 0.11% a tasa quincenal y de 6.91% a tasa anual. En el mismo periodo, el índice de precios no subyacente cayó un 0.26% quincenal y creció un 0.03% a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías subieron 0.08% y los de servicios un 0.15%.

Dentro del índice no subyacente, a tasa quincenal, los precios de los productos agropecuarios disminuyeron un 0.24% y los de energéticos y tarifas autorizadas por el gobierno un 0.27%.

Los economistas de ING analizan las perspectivas del par EUR/USD.

Las tasas europeas suben

El par EUR/USD parece estar beneficiándose de cierta reasignación de carteras, ya que la subida de ayer no se vio respaldada por ningún cambio notable en los diferenciales de tasas para el EUR/USD a corto plazo.

Los niveles de soporte se han mantenido esta semana y el sesgo parece dirigirse hacia 1.1010/30, por encima del cual se vislumbran los máximos cerca del nivel de 1.1100. Cualquier dato más suave de EE.UU. debería ayudar aquí.

El GBP/USD ha rebotado cerca de 110 pips tras la subida sorpresa de 50 puntos básicos en los tipos de interés por parte del Banco de Inglaterra. El par ha oscilado entre una bajada a 1.2738, mínimo diario, y una subida a 1.2845, nuevo techo de seis días.

Tras digerir el anuncio de subida de tasas del BoE al 5%, el par GBP/USD cotiza sobre 1.2793, ganando un 0.18% por encima de su precio de apertura.

El Banco de Inglaterra ha subido sus tipos por decimotercera sesión consecutiva, elevándolas al 5% frente al 4.75% esperado, alcanzando así su nivel más alto desde septiembre de 2008.

Los operadores del mercado esperan ahora los datos estadounidenses de peticiones semanales de subsidio por desempleo, así como el índice de actividad nacional de la Fed de Chicago de mayo y las ventas de viviendas existentes del mismo mes. Más adelante, Jerome Powell, presidente de la Fed, comparecerá por segundo día ante el Congreso, pudiendo originar nuevos movimientos en el mercado.

GBP/USD Niveles

En caso de seguir subiendo, la barrera inicial al alza está en 1.2848, máximo del 16 de junio. Por encima esperar el nivel psicológico 1.2900 antes de 1.3151, techo de abril de 2022.

A la baja, el primer soporte se encuentra en 1.2691, suelo del 21 de junio. Por debajo de la zona 1.2600, el objetivo estará en 1.2487, mínimo del 12 de junio.

- El EUR/GBP supera la zona de 0.8600 y registra nuevos máximos de tres semanas.

- El Banco de Inglaterra sorprende a los mercados con una subida de 50 puntos básicos el jueves.

- El banco central sigue considerando que la inflación descenderá notablemente este año.

El EUR/GBP cobra impulso y rompe por encima de la cota de 0.8600 tras la inesperada subida de tasas de 50 puntos básicos que el Banco de Inglaterra ha llevado a cabo en su reunión del jueves. El par ha rebotado cerca de 65 pips tras el anuncio, cayendo primero a 0.8573, mínimo diario, para luego subir a 0.8636, techo de tres semanas.

EUR/GBP mantiene la recuperación semanal

El EUR/GBP mantiene la tendencia alcista por cuarta sesión consecutiva el jueves, extendiendo al mismo tiempo el rebote desde los recientes mínimos de 2023 cerca de 0.8520 (19 de junio).

De hecho, el cruce mantiene el rango operativo actual después de que el Banco de Inglaterra cogiera desprevenidos a los mercados y subiera su tasa de política monetaria en 50 puntos básicos, hasta el 5.00%, en su reunión de este jueves.

La decisión del banco central de subir los tipos más de lo previsto parece justificada por las cifras de inflación británicas, elevadas y persistentes, sobre todo tras el inesperado repunte de junio.

El voto a favor de la subida de tipos no fue unánime, ya que Dhingra y Tenreyro, habituales miembros moderados, se inclinaron por mantener las tasas en el 4.50%.

Según el estado de cuenta del banco, es probable que los efectos de segunda ronda sobre los salarios y los precios nacionales tarden más en eliminarse de lo que tardaron en surgir, mientras que se espera que los precios al consumo caigan significativamente este año, sobre todo debido a los costes de la energía.

Niveles clave del EUR/GBP

El cruce EUR/GBP está ganando un 0.03% en 0.8604 y se enfrenta al siguiente obstáculo en 0.8699 (SMA de 55 días), seguido de 0.8747 (SMA de 200 días) y luego 0.8875 (máximo mensual del 25 de abril).

Por otro lado, un quiebre de 0.8518 (mínimo de 2023 del 19 de junio) expondría 0.8386 (mínimo semanal del 17 de agosto de 2022) y finalmente apuntaría al soporte 0.8249 (mínimo mensual del 14 de abril de 2022).

El Banco de Inglaterra (BoE) ha sorprendido al mercado al anunciar una subida de tasas de interés de 50 puntos básicos (pb) en su reunión de junio. Los tipos del BoE han aumentado al 5% desde el 4.5% previo, registrando su decimotercera subida consecutiva.

El consenso del mercado esperaba un aumento de 25 pb hasta el 4.75%. Con el aumento al 5%, los tipos alcanzan su nivel más alto desde septiembre de 2008.

La Libra esterlina ha reaccionado con una fuerte subida, con el GBP/USD disparándose cerca de 60 pips hasta 1.2845, nuevo máximo de seis días.

Comunicado del BoE

El Comité de Política Monetaria (MPC) del Banco de Inglaterra establece la política monetaria para alcanzar el objetivo de inflación del 2% y de una manera que ayude a sostener el crecimiento y el empleo. En su reunión que finalizó el 21 de junio de 2023, el MPC votó por una mayoría de 7 a 2 para aumentar la tasa bancaria en 50 pb al 5%. Dos miembros prefirieron mantener la tasa bancaria en 4.5%.

En el momento de la reunión anterior del MPC y del Informe de Política Monetaria de mayo, la trayectoria implícita en el mercado para la tasa bancaria promedió un poco más del 4% durante los próximos tres años. Desde entonces, los rendimientos de los gilts han aumentado considerablemente, especialmente en los vencimientos más cortos, sugiriendo ahora un camino para la tasa bancaria que promedia alrededor del 5.5%. Las tasas hipotecarias también han aumentado notablemente. El tipo de cambio efectivo de la Libra se ha apreciado aún más.

El Comité continúa monitoreando de cerca el impacto de los aumentos en la tasa bancaria. Tal y como se recoge en el informe de mayo, el mayor peso de las hipotecas a tipo fijo hace que el impacto total de la subida de las tasas hasta la fecha no se sienta hasta dentro de un tiempo.

Las encuestas empresariales continúan sugiriendo un crecimiento del PIB trimestral subyacente de alrededor de 0.25% a mediados de este año. Los indicadores de gasto de los hogares han tendido a fortalecerse un poco. El empleo de la EPA aumentó un 0.8% en los tres meses que van de febrero hasta abril, por encima de lo esperado al momento del informe de mayo. La contrapartida de este fuerte crecimiento del empleo ha sido una nueva caída de la tasa de inactividad. La tasa de paro se ha mantenido plana en el 3.8%, en línea con el informe de mayo. La relación vacantes/desempleo se ha reducido aún más, pero sigue siendo significativamente elevada.

El crecimiento anual del Ingreso Semanal Promedio Regular (AWE) del sector privado aumentó a 7.6% en los tres meses de febrero a abril, 0.5 puntos porcentuales por encima de la expectativa previa. El crecimiento intertrimestral en esta medida de pago también se ha recuperado. Sin embargo, las indicaciones de crecimiento salarial futuro de la encuesta KPMG/REC y los agentes del banco sugieren que el crecimiento de AWE disminuirá durante el resto de este año.

La inflación del IPC a doce meses pasó de 10.1% en marzo a 8.7% en abril y se mantuvo en ese ritmo en mayo. Esto es 0.3 puntos porcentuales más de lo esperado en el informe de mayo. La inflación del IPC de servicios aumentó al 7.4% en mayo, 0.5 puntos porcentuales más de lo esperado previamente, mientras que la inflación de los precios de los bienes básicos también ha sido mucho más fuerte de lo proyectado. En general, es menos probable que las noticias en este último componente impliquen presiones inflacionarias persistentes.

Se espera que la inflación del IPC siga cayendo significativamente durante el transcurso del año, principalmente como reflejo de la evolución de los precios de la energía. Se prevé que la inflación del IPC de servicios se mantenga prácticamente sin cambios en el corto plazo. Se espera que la inflación del IPC de bienes básicos disminuya a finales de este año, respaldada por la evolución de los indicadores de costos y precios al principio de la cadena de suministro. En particular, la inflación anual de los precios de producción se ha reducido considerablemente en los últimos meses. Se prevé que la inflación de los precios de los alimentos siga cayendo en los próximos meses.

El cometido del MPC es claro en cuanto a que el objetivo de inflación debe aplicar en todo momento, reflejando la primacía de la estabilidad de precios en el marco de la política monetaria del Reino Unido. El marco reconoce que habrá ocasiones en que la inflación se desvíe de la meta como resultado de shocks y perturbaciones. La política monetaria garantizará que la inflación del IPC regrese a la meta del 2% de manera sostenible en el mediano plazo.

El MPC reconoce que es probable que los efectos secundarios en la evolución de los precios y salarios internos generados por los shocks de costos externos tarden más tiempo en disiparse que en emerger. Ha habido noticias significativas al alza en los datos recientes que indican una mayor persistencia en el proceso de inflación, en el contexto de un mercado laboral ajustado y una resistencia continua en la demanda. En esta reunión, el Comité votó para aumentar la tasa bancaria en 0.5 puntos porcentuales, hasta el 5%.

El MPC continuará monitoreando de cerca los indicios de presiones inflacionarias persistentes en la economía en su conjunto, incluyendo la tensión de las condiciones del mercado laboral y el comportamiento del crecimiento de los salarios y la inflación de los precios de los servicios. Si hubiera evidencia de presiones más persistentes, entonces se requeriría un mayor endurecimiento de la política monetaria.

El MPC ajustará la tasa bancaria según sea necesario para devolver la inflación al objetivo del 2% de manera sostenible en el mediano plazo, en línea con su mandato.

La postura de espera de Banxico sugiere una continuación de la fortaleza del MXN, informan los economistas de Commerzbank.

Es poco probable que Banxico se apresure a bajar las tasas

¿Cuándo empezará el banco central mexicano (Banxico) a recortar las tasas de interés? Unas horas antes de la decisión sobre los tipos de interés, los datos de inflación quincenales proporcionarán información sobre la dinámica actual de la inflación. Cuanto más pronunciado sea el descenso de la tasa de inflación subyacente, obstinadamente elevada, más esperará el mercado una primera señal prudente sobre el inicio de un recorte de tipos en los próximos meses y negociará el Peso con mayor cautela en consecuencia. Sin embargo, esperamos que estas esperanzas se vean frustradas.

Dado que la inflación subyacente sigue disminuyendo lentamente y que la Fed mantiene sobre la mesa la perspectiva de nuevas subidas de tipos, creemos que es poco probable que Banxico tenga prisa por recortar los tipos, sobre todo teniendo en cuenta que las perspectivas de crecimiento han mejorado recientemente.

Esperamos que, por el momento, Banxico se guarde las cartas y mantenga su postura expectante, así como su tasa de referencia. Dado el atractivo tipo de interés real, esto allana el camino para que el MXN se mantenga en niveles elevados por el momento.

- El USD/JPY atrae algunas compras cerca de la SMA de 100 horas por segundo día consecutivo el jueves.

- La acción del precio favorece a los alcistas y apoya las perspectivas de un movimiento de apreciación adicional.

- Se necesita una ruptura sostenida por debajo del soporte del rango operativo semanal para negar el sesgo positivo.

El USD/JPY encuentra soporte cerca de la media móvil simple (Kagi) de 100 horas por segundo día consecutivo el jueves y vuelve a subir a la zona de 142.00 durante la sesión europea. Sin embargo, los precios se mantienen por debajo de los máximos alcanzados el miércoles y dentro de un rango operativo conocido que se mantiene desde principios de esta semana.

En el trasfondo del reciente movimiento de apreciación de las dos últimas semanas, la evolución de los precios en el rango podría considerarse una fase de consolidación alcista. Además, la ruptura sostenida de la semana pasada a través de una resistencia horizontal cerca de la señal de 141.00 apoya las perspectivas de mayores ganancias. Dicho esto, el Índice de Fuerza Relativa (RSI) en el gráfico diario se encuentra justo por debajo de la zona de sobrecompra y frena las apuestas alcistas en torno al par USD/JPY.

Los precios siguen en camino de consolidar la tendencia alcista de más de un mes y superar la zona de 142.35, el nivel más alto desde noviembre de 2022 tocado el miércoles, con el objetivo de recuperar la zona de 143.00. La trayectoria alcista podría extenderse aún más hacia el próximo obstáculo relevante cerca de la región de 143.75 en camino hacia la zona de 144.00. El par USD/JPY podría escalar hasta la zona intermedia de 144.30-144.35, por encima de la cual los alcistas podrían intentar recuperar la señal psicológica de 145.00.

En el lado opuesto, la SMA de 100 horas, actualmente en torno a la zona de 141.670-141.65, ahora parece proteger el lado bajista inmediato por delante de la zona de 141.30-141.20, o el mínimo semanal. Una ruptura convincente por debajo de este último podría provocar algunas ventas técnicas y arrastrar al par USD/JPY por debajo de 141,00, hacia el soporte horizontal de 140.60-140.55. Cualquier caída posterior podría atraer a nuevos compradores cerca de la zona de 140.25 y permanecer limitada cerca de la señal psicológica de 140.00. Esta última debería actuar como una base fuerte, que si se rompe podría cambiar el sesgo a favor de los bajistas.

Gráfico de 1 hora del USD/JPY

USD/JPY Niveles Técnicos

- El precio del Oro ha dado un vuelco en torno a los 1.930$, ya que los inversores están desconcertados sobre la futura política de tipos de interés de la Fed.

- Los comentarios contradictorios de los responsables de la Fed han mantenido en vilo a los inversores.

- El precio del Oro está defendiendo el soporte horizontal del patrón gráfico del triángulo descendente.

El precio del Oro (XAU/USD) se mueve con idas y venidas en torno a los 1.930$ en la sesión europea. El metal precioso está mostrando un rendimiento no direccional, ya que los inversores se muestran desconcertados mientras evalúan el testimonio de línea dura del presidente de la Reserva Federal (Fed), Jerome Powell, y el comentario moderado del presidente de la Fed de Atlanta, Raphael Bostic.

Los futuros del S&P 500 registran pérdidas significativas en Europa ante la ansiedad de los inversores. La cautela en el mercado estadounidense se acentúa a medida que se acerca la temporada de resultados trimestrales. Los valores tecnológicos fueron testigos de una presión extrema, ya que los inversores esperan que los gigantes tecnológicos continúen ofreciendo una débil orientación debido a la subida de las tasas de interés por parte de la Fed.

El Índice del Dólar estadounidense (DXY) ha retrocedido tras un movimiento de recuperación menos confiado hasta cerca de 101.95, ya que el impacto de los comentarios moderados del Bostic y Goolsbee, ha desvanecido el impacto del testimonio de línea dura de Jerome Powell. Al contrario que el índice del USD, los rendimientos del Tesoro han rebotado con fuerza. Los rendimientos del Tesoro estadounidense a 10 años han saltado hasta cerca del 3.75%.

Raphael Bostic citó que el banco central no debería subir más las tasas de interés o correría el riesgo de minar "innecesariamente" la fortaleza de la economía. Mientras que el presidente de la Fed de Chicago, Austan Goolsbee, se mostró a favor de permitir que las tasas de interés actuales necesiten tiempo para mostrar su impacto en la economía.

Análisis técnico del Oro

El precio del Oro defiende sistemáticamente el soporte horizontal del patrón gráfico del triángulo descendente formado en una escala de dos horas, que se sitúa desde el mínimo del 30 de mayo en 1.932,12$. La línea de tendencia bajista del mencionado patrón gráfico se traza desde el máximo del 02 de junio en 1.983$. La Media Móvil Exponencial (EMA) de 200 periodos en 1.953,62$ actúa como barricada para los alcistas del Oro. La resistencia horizontal se traza desde el 5 de mayo en torno a 2.000,00 dólares.

El Índice de Fuerza Relativa (RSI) (14) está oscilando en el rango bajista de 20.00-40.00, lo que indica que el impulso bajista se ha activado.

Gráfico de dos horas del Oro

Los economistas de ING analizan las perspectivas de la Libra antes de la reunión de hoy del Banco de Inglaterra (BoE).

El entorno más suave del Dólar debería mantener la oferta del GBP/USD

Creemos que el par EUR/GBP ha dado un importante giro al alza esta semana y que es fácil que vuelva a cotizar en 0.88 en los próximos meses.

El entorno más suave del Dólar debería mantener el GBP/USD en niveles de oferta y sugiere la aparición de demanda por debajo de 1.2700 en caso de que el comunicado o las actas del Banco de Inglaterra digan algo menos de línea dura de lo que el mercado espera.

El presidente del Banco Nacional Suizo (SNB), Thomas Jordan, habla en rueda de prensa tras el anuncio del banco central de una subida de tipos de 25 puntos básicos (pb), que eleva la tasa clave al 1.75% en el trimestre de junio.

Declaraciones destacadas

El marcado descenso de la inflación es bienvenido.

Nuestra política monetaria es mucho más restrictiva que hace un año.

El endurecimiento monetario ha fortalecido el Franco suizo, lo que ha frenado la inflación importada.

El aumento de los alquileres provocará una mayor inflación interna.

Aun así, la presión inflacionista subyacente ha seguido aumentando.