- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CHF se acerca a 0.8950 y observa la resistencia de las EMA de 20 y 50 días en 0.8988 y 0.9014.

- El RSI se acerca a la línea media de 50, lo que sugiere un posible movimiento alcista.

- La continuación bajista requiere una ruptura por debajo de 0.8900, revelando un mínimo de 0.8820.

El USD/CHF recorta parte de las ganancias del viernes pasado, aunque se mantiene firme cerca de 0.8950 tras rebotar desde los mínimos diarios alcanzados a principios de la sesión europea en torno a 0.8911. En el momento de escribir estas líneas, el USD/CHF opera en 0.8952, perdiendo un 0.17% por debajo de 0.8900.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde la perspectiva del gráfico diario, el USD/CHF se mantiene neutral a la baja, pero a punto de superar niveles de resistencia como las medias móviles exponenciales (EMA) de 20 y 50 días en 0.8988 y 0.9014, respectivamente. Cabe destacar que el índice de fuerza relativa (RSI) se está acercando a la línea media de 50 que, una vez cruzada, activaría una señal de compra. La tasa de cambio de tres días (RoC) muestra que los compradores se movieron en la figura 0.8900, ya que imprime su mayor ganancia, rompiendo tres días de lecturas negativas.

Por lo tanto, la primera resistencia del USD/CHF sería la EMA de 20 días, seguida de la cifra de 0.9000. Romper por encima expondrá la EMA de 50 días, seguida de la EMA de 100 días en 0.9090, por delante de 0.9100. En el lado opuesto, el USD/CHF debe romper por debajo de 0.8900 para una continuación bajista, exponiendo el mínimo del año hasta la fecha (YTD) en 0.8820, por delante de 0.8800.

Acción del precio del USD/CHF - Gráfico diario

- El EUR/JPY retrocedió por debajo de la zona de 156.30 y luego se recuperó hasta 156.55.

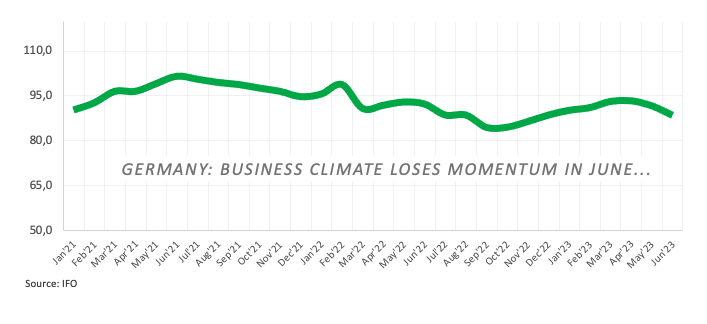

- Alemania informó de la debilidad de los datos del índice IFO, lo que provocó un descenso del rendimiento de los bonos alemanes.

- Los inversores centran su atención en el Foro anual del Banco Central Europeo en Sintra, Portugal.

A principios de semana, el par EUR/JPY se estabilizó en 156.55. Los datos del IFO alemán de junio se situaron por debajo del consenso, mientras que la atención de los inversores se desplazó a los discursos del miércoles de los principales banqueros centrales en el Foro anual del Banco Central Europeo (BCE) en Sintra, Portugal. En este sentido, la mayoría de los participantes buscarán pistas sobre los próximos pasos de las políticas monetarias del principal banco.

Los bajos datos IFO de Alemania debilitaron al Euro. Todas las miradas están puestas ahora en la posible intervención del BOJ

El Grupo CESifo publicó los datos de la encuesta IFO de Alemania de junio, que actúa como indicador adelantado de las condiciones actuales y de las expectativas empresariales para los próximos seis meses. El índice de clima empresarial se situó en 88.5 frente a los 90.7 esperados, mientras que el índice de expectativas se situó en 83.6 frente a los 88 esperados. La evaluación de la situación actual cumplió las expectativas al situarse en 93.7, por encima del consenso de 93.5, pero fue inferior a la del mes anterior.

Como consecuencia, los rendimientos alemanes se han debilitado en toda la curva, ya que los inversores se han refugiado en los bonos. El rendimiento del Bund a 10 años cayó al 2.31%, mientras que el rendimiento a 2 años se sitúa ahora en el 3.14% y el de 5 años en el 2.48%, tras una caída del 1.69%, respectivamente. El martes y el miércoles, Christine Lagarde pronunciará sendos discursos, en los que los inversores tratarán de descifrar los próximos pasos de la política monetaria del BCE.

Por otro lado, según una encuesta de Reuters, la mayoría de los economistas entrevistados creen que el Banco de Japón intervendrá para frenar la caída del yen si el par USD/JPY alcanza los 145.00. Por el momento, el par cotiza en 143.15, y el Yen se debilita en medio de cifras de inflación débiles y la postura ultra moderada del BoJ.

EUR/JPY Niveles a vigilar

Técnicamente hablando, el par EUR/JPY mantiene una perspectiva alcista para el corto plazo, según los indicadores en el gráfico diario, pero los indicadores aún apuntan a condiciones de sobrecompra. El índice de fuerza relativa (RSI) mantiene una pendiente negativa por encima de 70, mientras que la divergencia de media móvil (MACD) imprime barras verdes pero decrecientes en su histograma.

Un movimiento por encima de la zona de 156.90 sugeriría una continuación de la tendencia alcista para el EUR/JPY, con las próximas resistencias en la zona de 157.50 y el nivel psicológico clave 158.00. Por otro lado, a la baja, los próximos niveles de soporte a vigilar son la zona de 155.50, seguida de la zona de 155.00 y el nivel de 154.00.

EUR/JPY Gráfico diario

-638234023223929478.png)

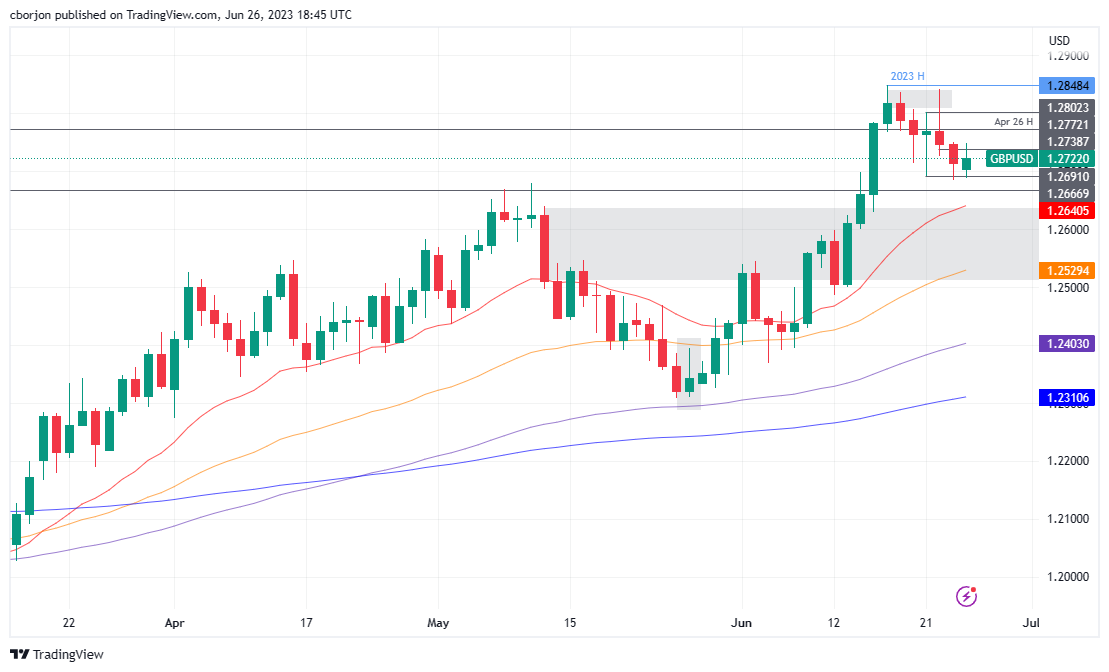

- La GBP/USD supera el nivel 1.2700 en medio de la debilidad generalizada del USD y la aversión al riesgo.

- A pesar de la reciente subida de tasas del BoE, persiste el temor de los mercados a una posible Recesión en el Reino Unido.

- Los inversores esperan una nueva subida de tipos de 50 puntos básicos por parte del BoE a finales de 2023 en medio de una inflación persistente.

El GBP/USD sube tras caer a mínimos de la semana pasada en 1.2685, superando el nivel 1.2700 en medio de un impulso de aversión al riesgo y una debilidad generalizada del Dólar estadounidense (USD). La subida de tipos de 50 puntos básicos anunciada la semana pasada por el Banco de Inglaterra debilitó a la Libra esterlina (GBP) ante el temor de que una subida de tasas pudiera provocar una recesión en el Reino Unido. No obstante, el par GBP/USD se aferra a sus ganancias del 0.03% y cotiza a 1.2718.

La Libra recupera terreno a pesar del sentimiento de temor de los mercados; se reducen las expectativas de subida de tasas

El par GBP/USD se aferra a sus ganancias mientras el Dólar se debilita por la aversión al riesgo. En Estados Unidos, la agenda económica ha sido escasa y los operadores se han centrado en los datos de la semana pasada y en las declaraciones de la Fed durante el fin de semana. El presidente de la Fed de Nueva York, John Williams, señaló que "restablecer la estabilidad de precios es de suma importancia porque es la base de una estabilidad económica y financiera sostenida". La estabilidad de precios no es una disyuntiva, es una necesidad".

A primera hora de la mañana, el índice de manufacturas de la Fed de Dallas correspondiente a junio se situó en -23.2, superando las previsiones pero aún en territorio recesivo, lo que retrata una ralentización de la economía estadounidense. Aunque se contrajo, fue el que más mejoró en los últimos tres meses.

Los Participantes del mercado ignoraron principalmente los datos, ya que la reacción del GBP/USD fue apagada. Los especuladores redujeron sus apuestas a un recorte de tipos de la Reserva Federal (Fed) en 2023; esperan una subida de tasas de 25 puntos básicos en lo que queda de 2023, según los datos de la herramienta FedWatch de CME. Los responsables políticos revisaron la tasa de fondos federales (FFR) por encima del 5.50%, pero los inversores no creen que la Fed supere el 5.50%, como muestra el mercado de swaps.

El Índice del Dólar estadounidense (DXY), que mide el comportamiento de seis divisas frente al Dólar estadounidense (USD), cede un 0.17%, hasta 102.696, mermado por la caída de los rendimientos de los bonos del Tesoro estadounidense.

Por otro lado, el calendario económico del Reino Unido estuvo ausente, aunque una encuesta de Reuters mostró que los inversores esperan que el Banco de Inglaterra (BoE) aumente los costes de endeudamiento en 50 puntos básicos hacia finales de 2023. Los datos de inflación de la última semana en el Reino Unido abrieron la puerta a una sorprendente subida de tipos de 50 puntos básicos por parte del BoE, al tiempo que aumentaron las probabilidades de un mayor endurecimiento en medio de una inflación obstinadamente alta.

Aunque una subida de tipos suele apreciar la moneda de un país que eleva los costes de endeudamiento, en el Reino Unido ocurrió todo lo contrario, ya que la economía sigue deteriorándose y subieron las tasas hipotecarias. Esto hizo temer que la economía británica entrara en recesión. Por lo tanto, los especuladores se amontonaron y vendieron el GBP/USD.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el punto de vista técnico, el par GBP/USD sigue sesgado al alza, pero para continuar su tendencia alcista, los compradores deben lograr un cierre diario por encima del máximo del 23 de junio en 1.2749. En ese caso, el GBP/USD podría extender sus ganancias más allá de 1.2800 y volver a probar el máximo del año hasta la fecha de 1.2748. Por el contrario, esto agravaría la caída de la GBP/USD hacia la zona de 1.2600, exponiendo la media móvil exponencial (EMA) de 20 días en 1.2641 como primera resistencia. La ruptura de esta última expondrá la figura psicológica de 1.2600.

- El par XAG/USD encadena su segundo día consecutivo de ganancias y alcanza un máximo de cuatro días de 22.88$.

- La cautela de los mercados antes de los discursos de los banqueros centrales en el Foro del BCE da tracción a la Plata.

- La caída de los rendimientos en EE.UU. hace que los metales preciosos encuentren demanda.

El lunes, el par XAG/USD recuperó la media móvil simple (SMA) de 200 días en 22.52$ y alcanzó un máximo de 22.88$. Este repunte de los precios de la Plata puede atribuirse a un sentimiento de cautela del mercado ante los próximos discursos de los banqueros centrales en el Foro del Banco Central Europeo ( BCE) en Sintra. Además, el descenso de los rendimientos en EE.UU. ha provocado un aumento de la demanda de metales preciosos, lo que apoya aún más el impulso alcista de la Plata.

La caída de los rendimientos antes del foro del BCE favorece a los precios de las materias primas

Arrancó el Foro del BCE en Sintra, y Christine Lagarde pronunciará un discurso el lunes. El miércoles será el turno de Jerome Powell, de la Reserva Federal (Fed), y de Andrew Bailey, gobernador del Banco de Inglaterra (BoE). Los inversores buscarán pistas sobre la orientación futura de las respectivas políticas monetarias de cada banco y, dado que los metales preciosos sin rendimiento tienden a correlacionarse negativamente con tipos de interés más altos, las pistas de línea dura podrían ejercer presión a la baja sobre la Plata.

Mientras tanto, el rendimiento de los bonos estadounidenses a 10 años y el Índice DXY bajaron, haciendo que el XAG/USD encontrara demanda. Dicho esto, el citado rendimiento retrocedió un 0.54% hasta el 3.71%, mientras que el Índice del Dólar se situó en 102.75 y registró ligeras pérdidas.

XAG/USD Niveles a vigilar

De acuerdo al gráfico diario, el panorama técnico para el XAG/USD se mantiene neutral a bajista para el corto plazo. El índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) ganaron algo de tracción en territorio negativo, pero en el panorama general los vendedores están a cargo.

Niveles de soporte a vigilar: 22.52$ (SMA de 200 días), 22.40$, 22.10$ (mínimo desde marzo).

Niveles de resistencia a vigilar: 23.00$, 23.34$ (SMA de 100 días), 23.52$ (SMA de 20 días).

XAG/USD Gráfico diario

- El USD/MXN cae mientras Banxico mantiene estables las tasas, a pesar de las preocupaciones económicas globales.

- Las expectativas de recorte de tasas de la Fed se enfrían, mejorando el desempeño del MXN frente al USD.

- La actividad económica en México supera las estimaciones, impulsando aún más la apreciación del MXN.

El USD/MXN extiende sus pérdidas hacia el mínimo diario del viernes pasado de 17.1308 después de la decisión de política monetaria del Banco de México (Banxico) del jueves pasado de mantener las tasas sin cambios en 11.25%, su segunda pausa después de la decisión de mayo. El impulso de aversión al riesgo no fue excusa para que el Peso mexicano (MXN) continuara su fuerte avance frente al Dólar estadounidense (USD). En el momento de escribir estas líneas, el USD/MXN se cotiza a 17.1363, bajando un 0.21%.

Las tasas estables de Banxico y los datos económicos positivos impulsan al MXN; el riesgo se apodera de Wall Street

Wall Street sigue cotizando en negativo. La aversión al riesgo es el principal motor de los mercados en medio de un calendario económico ligero en los Estados Unidos (EU). El Índice manufacturero de la Fed de Dallas de junio se contrajo a -23.2, por encima de las estimaciones, pero aún en territorio recesivo, lo que retrata una desaceleración económica. Aunque se contrajo, fue el que más mejoró en los últimos tres meses.

Mientras tanto, los participantes del mercado redujeron sus apuestas por un posible recorte de tipos por parte de la Reserva Federal de EE.UU. (Fed), como muestra la herramienta Fed Watch de CME, después de que los funcionarios de la Fed revisaran al alza la tasa de los fondos federales (FFR) hasta el 5.6%. No obstante, los futuros del mercado monetario no creen que la Fed vaya a subir los tipos dos veces, con un único incremento de 25 puntos básicos, hacia finales de año.

Esto ayudó al peso mexicano (MXN) a prolongar su apreciación, a pesar de los acontecimientos en Rusia, con el grupo privado ruso Wagner a punto de entrar en Moscú en medio de un desacuerdo con los comandantes rusos, que según Yevgeny Prigozhin, líder del grupo, estropeó la campaña militar de Rusia en Ucrania.

El Índice del Dólar estadounidense (DXY) sigue la evolución de seis divisas frente al dólar estadounidense (USD), que cayó un 0.12%, hasta 102.737, perjudicado por la caída de los rendimientos de los bonos del Tesoro estadounidense.

Al otro lado de la frontera, la decisión de Banxico de la semana pasada no ayudó a los compradores del USD/MXN, ya que el par detuvo su recuperación y dio un giro en U en torno a 17.2644. La agenda mexicana del lunes mostró que la Actividad Económica General de mayo subió un 2.5%, superando las estimaciones del 2.3%, según Reuters. Mientras tanto, las lecturas mes a mes (intermensual) subieron un 0.8%, superando la contracción de marzo de -0.2%.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN tiene un sesgo bajista y continuará cayendo en torno a la zona de 17.00. Dado que la media móvil exponencial (EMA) de 20 días surgió en torno a 17.2897, se espera una mayor continuación por debajo de 17.1000. Una ruptura de esta última expondría el mínimo del año hasta la fecha de 17.0219 antes de superar la zona de 17.00. Por otro lado, si los compradores del USD/MXN alcanzan la EMA de 20 días, el USD/MXN podría subir, al menos hasta la EMA de 50 días en 17.5799.

Los estrategas de Société Générale consideran que existe una probabilidad real de que las tasas nominales se desacoplen de las tasas reales para impulsar al alza los precios del Oro.

Esperando... la recuperación del Oro aún no ha terminado

Vemos que las previsiones de tipos a 10 años en EE.UU. se moderarán significativamente a finales de 2024 y, con la fruta que cuelga baja en la lucha contra la inflación ya recogida, anticipamos que el mercado del oro tendrá que ajustar al alza sus previsiones de IPC.

Vemos que el Oro se apreciará hasta 2.200$ a finales de este año en movimientos irregulares a medida que las expectativas de inflación se ajusten a las noticias macroeconómicas.

Como factor alcista adicional, en nuestro escenario previsto de moderación de las tasas estadounidenses, vemos un debilitamiento del USD, lo que, junto con otros activos denominados en USD, debería impulsar al Oro.

- El GBP/JPY registra algunas ganancias en la zona de 182.55.

- El Foro de Banca del BCE en Sintra el miércoles, lo más destacado de la semana.

- Una encuesta de Reuters revela que el BOJ intervendrá si el USD/JPY alcanza los 145.00.

Al comienzo de la semana, la libra perdió terreno frente a la mayoría de sus rivales, incluidos el Dólar, el Euro y el Franco suizo. Un estado de ánimo cauteloso en los mercados y unos inversores que consolidan las ganancias que llevaron al par a máximos desde 2015 dificultan que la Libra esterlina encuentre demanda. Además, las tensiones políticas en el sector público británico animan a los inversores a mantenerse alejados de la libra.

El gobierno británico ignorará las subidas salariales del sector público

Se dice que el gobierno británico está considerando hacer caso omiso de ciertas recomendaciones de los organismos de revisión salarial relativas a los aumentos de los salarios del sector público. Se informa de que esta decisión está motivada por la preocupación ante el posible impacto negativo en la economía, concretamente en la inflación. En ese sentido, la incertidumbre sobre las posibilidades de que se produzcan huelgas sindicales en medio de esta decisión hizo que la libra perdiera interés.

Dicho esto, los inversores buscarán pistas adicionales sobre los próximos pasos del Banco de Inglaterra (BoE) en materia de política monetaria, el miércoles, en el Foro del Banco Central Europeo en Sintra, Portugal.

El jueves pasado, el BoE sorprendió con una subida de tasas de 50 puntos básicos, mientras que los mercados esperaban 25 puntos básicos, y dejó entrever en su comunicado que habrá nuevas subidas este año. La subida sorpresa, así como el comentario del gobernador Bailey del miércoles, pueden seguir influyendo en la dinámica de precios de la Libra esterlina.

La mayoría de los economistas encuestados por Reuters predicen que el Banco de Japón intervendrá para frenar la caída del yen si el par USD/JPY alcanza los 145.00. Mientras tanto, el Yen se está debilitando debido a las débiles cifras de inflación y a la postura moderada del Banco de Japón.

GBP/JPY Niveles a vigilar

Técnicamente hablando, el par GBP/JPY mantiene una perspectiva alcista para el corto plazo, según los indicadores en el gráfico diario. Tanto el índice de fuerza relativa (RSI) como la Divergencia de Convergencia de la media móvil (MACD) muestran fortaleza, situándose en territorio positivo, y el cruce cotiza por encima de sus principales medias móviles, lo que sugiere que los compradores están al mando. Sin embargo, ambos indicadores apuntan a condiciones de sobrecompra, por lo que no deberíamos descartar nuevas caídas.

Si el par GBP/JPY logra subir, las próximas resistencias a vigilar se encuentran en la zona de 183.00, seguida de la zona de 183.50 y la zona de 184.00. Por otro lado, el nivel de 181.20 sigue siendo el soporte clave para el cruce. Si se rompe, podrían entrar en juego la zona de 180.00 y el nivel de 179.00.

GBP/JPY Gráfico diario

-638233938708666812.png)

- El USD/JPY cotiza a la baja mientras persiste la preocupación por la economía mundial y los acontecimientos geopolíticos.

- Los mercados anticipan una única subida de tasas de la Fed, contrariamente a la doble predicción de los funcionarios.

- El descenso de los rendimientos del Tesoro estadounidense y los comentarios oficiales refuerzan al yen, presionando al USD/JPY a la baja.

El par USD/JPY se mantiene firme en torno a la zona de 143.40 tras caer hacia un mínimo diario de 142.93 debido a la renovada preocupación por una desaceleración económica mundial, mientras los acontecimientos geopolíticos del fin de semana pesaban en el ánimo de los inversores. En el momento de escribir estas líneas, el par USD/JPY opera en 143.46, bajando un 0.16%.

Apatía de los mercados ante el recorte de tasas de la Fed; el índice manufacturero de la Fed de Dallas mejoró, pero aún hace presagiar un "aterrizaje forzoso"

Las acciones en EE.UU. cambiaron negativamente, mientras que el Yen japonés (JPY) se fortaleció tras los comentarios de las autoridades japonesas con respecto a los movimientos excesivos de divisas. El lunes tuvo un calendario económico ligero en Estados Unidos (EE.UU.), con la publicación del índice de manufactura de la Fed de Dallas en junio, que se situó en -23.2, mostró cierta mejoría, pero se mantuvo en territorio recesivo. Aunque sigue en contracción, fue el avance más significativo en tres meses.

Mientras tanto, los operadores desestimaron la posibilidad de un recorte de los tipos de interés de la Reserva Federal estadounidense (Fed), como muestra la herramienta FedWatch de la CME. No obstante, los agentes del mercado esperan una subida de los tipos de interés de un cuarto de punto porcentual, en contra de las dos previstas por los funcionarios de la Fed, con unas probabilidades para julio del 74.4%, como muestra la herramienta FedWatch de la CME.

Mientras tanto, los enfrentamientos entre los mercenarios rusos y el ejército de Putin terminaron el domingo, después de que el ejército del Grupo Wagner detuviera su avance hacia Moscú, amenazando con destituir a los incompetentes y corruptos mandos rusos a los que culpa de haber chapuceado en la guerra.

Por otro lado, el viceministro de Finanzas para Asuntos Internacionales, Masato Kanda, comentó que el reciente debilitamiento del yen fue demasiado "rápido y unilateral", lo que ayudó a contrarrestar las pérdidas previas del yen e hizo que el par USD/JPY cayera hacia su mínimo de 142.93 antes de recuperar parte del terreno perdido.

Por otra parte, la caída de los rendimientos de los bonos del Tesoro de los EE.UU. tendió un salvavidas al yen, ya que la nota del Tesoro a 10 años rinde un 3.717%, dos puntos básicos y medio menos (pb), un viento en contra para el dólar y el USD/JPY. El Índice del Dólar, una cesta de seis divisas frente al Dólar estadounidense (USD), cae un 0.17% hasta 102.699.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde un punto de vista técnico, el USD/JPY está listo para registrar ganancias adicionales después de superar la resistencia en el máximo diario del 22 de noviembre en 142.24. Eso exacerbó la subida del USD/JPY por encima de 143.00 hacia un máximo del año hasta la fecha de 143.878. Pero la intervención verbal de las autoridades japonesas desencadenó una corrección. No obstante, si el USD/JPY supera los 144.00, la siguiente parada sería el mínimo diario del 27 de octubre del año pasado en 145.10, antes de la recuperación hasta el máximo diario del 10 de noviembre en 146.59. Por el contrario, el USD/JPY debe caer por debajo de 143.00 y 142.24 para prologar sus pérdidas hacia el soporte vendido en la media móvil exponencial (EMA) de 20 días en 140.90.

- El precio del Oro busca estabilizarse por encima de 1.930,00$ en medio de una venta masiva del DXY.

- Los futuros del S&P 500 han recuperado la mayor parte de las pérdidas, lo que refleja una recuperación del apetito por el riesgo.

- El precio del Oro se acerca a la parte superior del patrón gráfico del canal descendente.

El precio del Oro (XAU/USD) ha subido marginalmente por encima de la resistencia crucial de 1.930,00$ en la sesión de Londres. El metal precioso busca la estabilidad por encima de 1.930,00$, ya que el Índice del Dólar (DXY) está sometido a presión. El Índice del Dólar se ha corregido hasta cerca de 102.63, ya que la comunidad inversora tiene dudas sobre la política monetaria de la Fed.

Los futuros del S&P 500 han recuperado la mayor parte de las pérdidas, lo que refleja una recuperación del apetito por el riesgo de los participantes del mercado.

El metal amarillo también está mostrando cierta resistencia debido a la fuerte corrección de los rendimientos del Tesoro estadounidense. Los rendimientos del Tesoro estadounidense a 10 años han caído bruscamente hasta cerca del 3.68%. Los analistas de Rabobank esperan que la Fed suba los tipos en julio, un ritmo más moderado implicaría saltarse septiembre y eso nos dejaría noviembre como reunión para la segunda subida.

La calle mantendrá la atención en los datos del mercado laboral y la inflación de junio, ya que una mayor resistencia impulsaría la necesidad de una política monetaria más restrictiva. De cara al futuro, los datos de pedidos de bienes duraderos en EE.UU. seguirán siendo el centro de atención.

Análisis técnico del Oro

El precio del oro se está acercando a la parte superior del patrón gráfico del canal de caída en una escala de dos horas en la que cada retroceso es considerado como una oportunidad de venta por los participantes del mercado. La resistencia horizontal se traza desde los mínimos tocados el 5 de mayo en torno a 2.000,00$.

El índice de fuerza relativa (RSI) (14) está oscilando ampliamente en el rango bajista de 20.00-60.00 en el que una oscilación cerca de 60.00 activaría a los vendedores del Oro.

Oro Gráfico de 2 horas

- El USD/CAD luce vulnerable por encima de 1.3140 en medio de un estado de aversión al riesgo.

- El DXY ha recuperado su mínimo del día en 102.64, ya que los inversores han digerido las consecuencias de la subida de los tipos de interés por parte de la Fed.

- La inflación anualizada de Canadá se ha suavizado hasta el 3.4%, frente a la publicación anterior del 4.4%.

El par USD/CAD está luchando por mantener su subasta por encima del soporte inmediato de 1.3140 en la sesión europea. Se espera que e CAD registre más caídas, ya que el DXY ha actualizado su mínimo del día en 102.64.

Los futuros del S&P 500 mantienen las pérdidas mientras los inversores se muestran cautelosos antes de la temporada de resultados trimestrales. El Índice del Dólar se enfrenta a la presión ya que los inversores han comenzado a encogerse de hombros ante los riesgos asociados a las posibilidades de más subidas de los tipos de interés por parte de la Reserva Federal (Fed).

El Índice del Dólar estadounidense ha roto la consolidación formada en un rango por debajo de 102.80. Además, los rendimientos del Tesoro estadounidense se han enfrentado a una inmensa presión. Los rendimientos de los bonos del Estado estadounidense a 10 años han caído hasta cerca del 3.69%.

De cara al futuro, los inversores se centrarán en los pedidos de bienes duraderos de Estados Unidos (mayo). Según el consenso, los datos económicos se contraen un 1.0% frente a una expansión del 1.1%. Los pedidos de bienes duraderos, excluida la defensa, se estancaron frente a una contracción del 0.7%. El escrutinio de los datos económicos adelantados indica que el menor número de pedidos de defensa repercutió en el indicador económico.

Por su parte, el Dóólar canadiense está mostrando resistencia antes de los datos del Índice de Precios al Consumo (IPC) de mayo. Según el consenso, la inflación mensual mostró un ritmo del 0.5% frente a una velocidad del 0.7%. La inflación anualizada se suavizaría hasta el 3.4%, frente al 4.4% publicado anteriormente. Por su parte, la inflación subyacente se desaceleraría hasta el 3.7%, frente al 4.1% publicado anteriormente.

La publicación del informe sobre la inflación esperada favorecería al Banco de Canadá (BoC) para mantener estable la política monetaria.

El S&P 500 ha subido un 14% en lo que va de año. Los economistas de Société Générale analizan las perspectivas del Índice.

El impulso de la IA seguirá aumentando en el segundo semestre

Creemos que el impulso de la IA seguirá aumentando en el segundo semestre y que la subida de 500 puntos del S&P no se revertirá. En consecuencia, elevamos nuestro objetivo para finales de año para el S&P 500 desde 3.800 a 4.300 puntos.

Creemos que la reversión del margen de beneficios, la debilidad del crédito y el fuerte aumento del riesgo de recesión serán visibles, lo que devolverá al S&P 500 a los 3.800 puntos (nuestra estimación de recesión del S&P 500).

En última instancia, es probable que el nuevo mercado alcista generalizado comience con una leve recesión, recortes de las tasas de la Fed y/o una curva de rendimiento positiva.

- El par EUR/USD invierte parte de la reciente debilidad y recupera 1.0900.

- De momento, hay una contención decente en torno a 1.0840.

El EUR/USD comienza la semana con buen pie y recupera la zona más allá de 1.0900 el lunes.

La incapacidad del par para recuperar la zona de máximos recientes en torno a 1.1010 (22 de junio) podría motivar la vuelta de los vendedores al mercado y abrir la puerta a una posible revisita a los mínimos semanales recientes cerca de 1.0840 (23 de junio).

La pérdida de este último debería hacer frente al siguiente soporte destacable en torno al nivel redondo de 1.0800, que también parece reforzado por la SMA de 100 días (1.0809).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0568.

Gráfico diario del EUR/USD

- El DXY está bajo presión y vuelve a la zona por debajo de 103.00.

- Una mayor debilidad podría volver a los mínimos en torno a 102.00.

El Índice del Dólar estadounidense (DXY) modera parte del reciente avance de 2 días y regresa por debajo de la barrera de 103.00 a principios de semana.

A pesar del rebote en curso, el índice aún podría enfrentarse a vientos en contra en su camino al alza. Dicho esto, todavía hay margen para que el índice vuelva a visitar los mínimos de junio en la zona de 102.00, mientras que una ruptura sostenible de este nivel podría exponer un descenso más profundo a los mínimos de abril/mayo cerca de 101.00. A partir de aquí, el Dow podría alcanzar los mínimos en torno a 100.80 registrados el 14 de abril.

En general, mientras se mantenga por debajo de la SMA de 200 días en 105.07, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

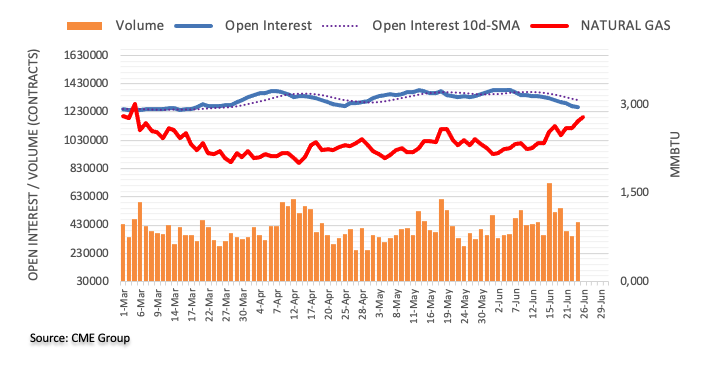

- El Gas Natural alcanza máximos históricos, ya que las temperaturas récord aumentan la demanda de aire acondicionado.

- Sin embargo, los datos de los futuros del Gas Natural muestran un interés alcista decreciente, lo que indica que la recuperación podría estar perdiendo fuelle.

- A medida que el precio se acerca a la zona clave de 3.000$ MMBtu, la arraigada tendencia bajista a largo plazo pierde importancia.

El precio del Gas Natural cotiza ligeramente al alza el lunes, tras retroceder desde sus máximos. La materia prima sigue recibiendo el apoyo de un clima más cálido de lo habitual en la mayor parte de EE.UU. y Europa, lo que aumenta la demanda de Gas Natural utilizado para alimentar el aire acondicionado. Sin embargo, es posible que los precios del gas carezcan de la energía necesaria para subir mucho más, ya que los datos del mercado de futuros sugieren una caída de la participación del mercado en la recuperación.

El XNG/USD cotiza en los 2.800$ MMBtu al inicio de la sesión estadounidense del lunes.

Noticias del Gas Natural y movimientos del mercado

- El precio del Gas Natural sube a corto plazo debido al aumento de la demanda de aire acondicionado, ya que gran parte de EE.UU. y Europa experimentan temperaturas más cálidas de lo habitual para esta época del año.

- Sin embargo, las ganancias podrían ser limitadas, según el analista senior y editor de FXStreet, Pablo Piovano, que afirma que la subida va acompañada de una caída de la participación en el mercado de futuros del Gas.

- "Precios del Gas Natural extendieron la recuperación y avanzaron a máximos de varias semanas pasando el nivel 2.70$ el viernes. El fuerte repunte vino acompañado de un interés abierto a la baja, lo que echa un poco de agua fría sobre la probabilidad de nuevas subidas a muy corto plazo", señala Piovano en un informe en el que analiza los datos de CME el lunes por la mañana.

- La preocupación por el suministro noruego, tras las interrupciones en la terminal de exportación de GNL de Hammerfest y en las plantas de procesamiento de Nyhamna y Kollsnes, había estado dando soporte a los precios. Sin embargo, este efecto se ha visto contrarrestado por el debilitamiento previsto de la demanda debido a la desaceleración del crecimiento mundial, según un análisis del banco ANZ citado por MarketWatch.

- Los datos del Índice de Gerentes de Compras de la semana pasada fueron en general malos para la mayor parte de Europa y EE.UU., lo que podría indicar una trayectoria de crecimiento económico más débil.

- Según datos de Gas Infrastructure Europe, citados por la CNN la semana pasada, las limitaciones de la oferta también deben interpretarse en el contexto de la solidez de los valores existentes. Una primavera más suave de lo previsto ha permitido la acumulación de valores, y las instalaciones europeas de almacenamiento se mantienen relativamente altas, en torno al 73% de llenado, un nivel muy superior al 56% de media en la misma época del año en los últimos cinco años.

- Japón y Corea del Sur han registrado recientemente unas reservas de Gas mucho mayores, lo que, unido a la preocupación por el crecimiento chino, sugiere que la demanda asiática podría no ser tan elevada como se esperaba.

- El Índice del Dólar ha bajado ligeramente en el día de hoy, lo que probablemente esté proporcionando cierto soporte al Gas Natural, dada la relación inversa entre ambos.

Análisis Técnico del Gas Natural: La recuperación se acerca a un nivel significativo de determinación de tendencia dentro de la tendencia bajista

El precio del Gas Natural se ha recuperado hasta acercarse a un nivel clave de determinación de la tendencia en los gráficos a largo plazo. Aunque la materia prima sigue en una tendencia bajista a largo plazo desde el giro a la baja en el máximo de agosto de 2022, el impulso bajista ha disminuido considerablemente.

El índice de fuerza relativa (RSI) está convergiendo al alza con el precio en el gráfico semanal, algo que ocurre cuando el precio hace nuevos mínimos pero el RSI no logra copiarlos.

Una ruptura por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu indicaría una reversión de la tendencia general.

-638233787559697189.png)

Gas natural: Gráfico semanal

Sin embargo, dado que aún no se ha superado este nivel, la tendencia bajista sigue intacta y una ruptura por debajo de los mínimos de 2.110$ en lo que va de año confirmaría la continuación bajista hasta un objetivo en 1.546$. Este objetivo es la extensión del 61.8% del nivel Fibonacci de la extensión del rango de consolidación lateral que se ha estado desarrollando durante 2023.

En el gráfico diario, el precio ha estado subiendo dentro de un mercado más o menos lateral, aunque ha roto por encima de las medias móviles simples (SMA) de 50 y no de 100 días, lo que es una señal alcista significativa.

-638233788074148408.png)

Gas natural: Gráfico Diario

Sin embargo, sería necesaria una ruptura por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu para indicar una reversión de la tendencia general.

La recuperación hacia el próximo nivel de resistencia en la SMA de 200 semanas, está situada en 3.813$.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de un gran número de países en los que circula junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la segunda guerra mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del Dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

- El EUR/JPY se suma al retroceso del viernes en torno a 156.40.

- El objetivo de una mayor subida podría ser el máximo semanal por encima de 163.00.

El EUR/JPY se enfrenta a nuevas presiones a la baja y retrocede desde los recientes máximos de varios años en niveles cercanos a 157.00.

Mientras tanto, parece posible que se produzcan nuevas subidas, mientras que una ruptura clara del máximo de 2023 en 156.93 (22 de junio) debería encontrar el siguiente obstáculo relevante no antes del máximo semanal de 163.09 (22 de agosto de 2008).

Sin embargo, las actuales condiciones de sobrecompra del cruce indican que no debería descartarse un giro más profundo en algún momento del horizonte a corto plazo.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.82.

Gráfico diario del EUR/JPY

- El USD/CHF ha extendido su caída hasta cerca de 0.8950 en medio de una falta de convicción del DXY para una recuperación.

- El escrutinio del informe preliminar de bienes duraderos de EE.UU. del martes indica que un menor número de pedidos de defensa va a impactar en los datos económicos.

En la sesión europea, el par USD/CHF cayó aún más y se acercó a 0.8950. El Franco suizo se ha enfrentado a una venta masiva en medio de la debilidad en el Índice del Dólar (DXY). El Índice del Dólar se ha movido lateralmente tras corregir desde 103.16, ya que los inversores han empezado a digerir las consecuencias de la subida de las tasas de interés por parte de los bancos centrales mundiales.

Los futuros del S&P 500 registran pérdidas nominales en la sesión de Londres, lo que refleja un estado de aversión al riesgo, ya que los inversores se muestran cautelosos antes de los resultados empresariales del segundo trimestre de Estados Unidos. Los inversores esperan cifras débiles de las acciones bancarias debido a las estrictas condiciones crediticias y a las escasas previsiones de los valores tecnológicos en un entorno de tipos de interés elevados.

El DXY oscila en un estrecho rango en torno a 102.76 tras un movimiento de corrección. Se prevé una gran volatilidad tras la publicación de los datos de pedidos de bienes duraderos en EE.UU. (mayo). Según el consenso, los datos económicos se contraen un 1.0% frente a una expansión del 1.1%. Los pedidos de bienes duraderos, excluida la defensa, se estancan frente a una contracción del 0.7%.

El escrutinio de los datos económicos adelantados indica que un menor número de pedidos de defensa va a repercutir en el indicador económico.

En cuanto al franco suizo, el Banco Nacional Suizo subió las tasas de interés en 25 puntos básicos (pb) la semana pasada, hasta el 1.75%, con el fin de mantener la inflación restringida por debajo o en torno al 2%. El Presidente del SNB, Thomas J. Jordan, considera que las consecuencias de un entorno inflacionista son mayores que las de un país con una inflación baja. SNB Jordan mantuvo las puertas abiertas a más subidas de las tasas de interés.

- La Plata gana terreno por segundo día consecutivo y se recupera de un mínimo de varios meses.

- La configuración técnica intradía favorece a los alcistas y respalda las perspectivas de ganancias adicionales.

- Una debilidad generaría una caída por debajo del 23.6% Fibonacci negando el sesgo positivo y expondrá 22.00$.

La Plata se apoya en el modesto rebote del viernes desde la zona de 22.10$, o su nivel más bajo desde el 17 de marzo, y consigue una fuerte tracción de seguimiento en el primer día de una nueva semana. La trayectoria alcista se mantiene durante los primeros compases de la sesión europea y eleva al metal blanco a un máximo de tres días, en torno a la zona de 22.85$ en la última hora.

Desde un punto de vista técnico, el XAG/USD ha vuelto a superar la media móvil simple (SMA) de 100 horas y se sitúa actualmente en torno al nivel de retroceso Fibonacci del 38.2% de la caída observada durante la semana pasada aproximadamente. Un fortalecimiento sostenido podría desencadenar una nueva recuperación de las posiciones cortas y llevar a la materia prima más allá de 23.00$, para probar el 50% del nivel Fibonacci, en torno a la zona de 23.15$.

La recuperación podría extenderse hasta la confluencia de 23,35 $23,40 $, que comprende la SMA de 200 horas y el 61.8% del nivel Fibonacci, que ahora debería actuar como punto de giro. Dado que los osciladores en el gráfico diario se mantienen en territorio negativo, los alcistas podrían esperar a que se produzcan compras más allá de dicha barrera antes de confirmar que el XAG/USD ha formado un fondo por delante de la señal de 22.00$ y posicionarse para nuevas ganancias.

Por otro lado, si regresa por debajo del 23.6% del nivel Fibonacci, en torno a la zona de 22.60$, expondrá el mínimo de varios meses, en torno a la zona de 22.10$. La continuación de las ventas por debajo de 22.00$ sería un nuevo detonante para los bajistas y haría que el XAG/USD acelerase su caída hacia la zona de soporte de los 21.70$-21.65$. La trayectoria bajista podría extenderse aún más hacia el soporte de 21.25$ en camino hacia la cifra redonda de 21.00$.

El siguiente soporte relevante se sitúa cerca de la zona de 20.50$, por debajo de la cual el XAG/USD podría eventualmente apuntar a desafiar el mínimo anual, niveles justo por debajo del nivel psicológico clave 20.00$ tocada en marzo.

Gráfico de 1 hora de la Plata

Niveles clave a vigilar

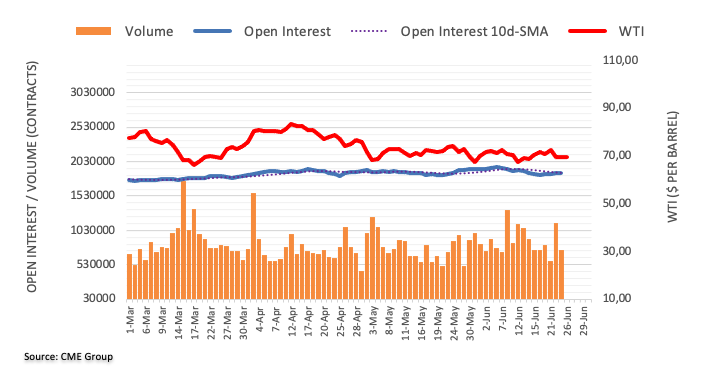

- El precio del petróleo intenta recuperarse desde 69.00$ ante el temor a la inestabilidad en Rusia.

- Los inversores creen que lo de Rusia es a corto plazo y los fundamentales al contado aún no son un soporte.

- Aumentan los temores de recesión, ya que los bancos centrales están restringiendo aún más la política monetaria.

El West Texas Intermediate (WTI), futuros en NYMEX, ha percibido interés comprador cerca de 69.00$ en la sesión europea. Una recuperación del precio del petróleo parece favorecida, ya que el enfrentamiento entre Moscú y el grupo de los Mercenarios en Rusia ha frenado el riesgo de inestabilidad política.

El fin de semana, el motín encabezado por el grupo mercenario Wagner y su líder, Yevgeny Prigozhin, se canceló rápidamente tras negociar con el presidente bielorruso, Alexander Lukashenko, según informó Newswires. Esto ha avivado la preocupación por el suministro, ya que se espera que la inestabilidad de la economía rusa altere el actual mecanismo de oferta y demanda.

Los analistas de Goldman Sachs señalaron que los mercados podrían valorar una probabilidad moderadamente mayor de que la volatilidad interna en Rusia provoque interrupciones del suministro. La gigantesca empresa bancaria de inversión añadió además que el impacto podría ser limitado porque los fundamentos no han cambiado.

Lo que no ha cambiado en el petróleo son las débiles perspectivas de la demanda debido a la aceleración de los temores a una recesión mundial. Los bancos centrales de las grandes economías no dejan de subir las tasas de interés a medida que se complica la batalla contra la pertinaz inflación.

La semana pasada, el Banco de Inglaterra (BoE) se vio obligado a subir los tipos de interés 50 puntos básicos (pb), hasta el 5%, cuando el Índice de Precios al Consumo (IPC) subyacente marcó un nuevo máximo del 7.1%. La administración británica y los responsables políticos del BoE no se sienten cómodos debido a las actuales presiones inflacionistas en el Reino Unido.

La economía alemana parece haber tocado fondo y se prevé un ligero crecimiento del Producto Interior Bruto (PIB) en el segundo trimestre, según ha informado el Bundesbank alemán en su informe mensual publicado el lunes.

En cuanto a las perspectivas de inflación, el banco central alemán ha señalado que se espera que la tasa de inflación siga desacelerándose en los próximos meses, pero ha añadido que es probable que la presión sobre los precios siga siendo muy elevada.

"Gracias al fuerte aumento de los salarios, los ingresos reales disponibles de los hogares se están estabilizando a pesar de que la inflación sigue siendo muy alta", se lee además en el informe.

Los economistas del MUFG Bank analizan las perspectivas de la Libra esterlina.

Los inversores creen que el BoE está actuando con la suficiente agresividad como para golpear el crecimiento y potencialmente bajar la inflación

La curva de los bonos del Reino Unido a 2-10 años se ha invertido bruscamente en los últimos tiempos y este es el indicio más claro de que los inversores creen ahora, por primera vez en este ciclo de endurecimiento, que el Banco de Inglaterra está actuando con la suficiente agresividad como para afectar al crecimiento y, potencialmente, reducir la inflación.

Los índices PMI europeos de la semana pasada, mucho más débiles de lo esperado, pueden suponer un mayor margen para las ganancias de la Libra esterlina frente al Euro que frente al Dólar, dado que la preocupación general por el crecimiento mundial sigue siendo elevada.

- El Nasdaq se mueve a la baja y se acerca a los 14.850 puntos durante la sesión europea del lunes.

- Las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales, en un entorno de preocupaciones por el crecimiento económico global, pesa sobre el sentimiento de los mercados.

- Toda la atención estará en el Foro anual sobre Banca Central del Banco Central Europeo en Sintra, donde varios banqueros centrales hablarán a lo largo de la semana.

El índice Nasdaq 100 se mueve a la baja durante la sesión europea del lunes y se mantiene limitado por debajo de los 15.000 puntos. En el momento de escribir, el Nasdaq cotiza en torno a los mínimos diarios cerca de 14.850 y perdiendo alrededor de un -0.20% en el día.

Después de alcanzar un nuevo máximo desde abril de 2022 en 15.280 el pasado 16 de junio, el Nasdaq inició una corrección. El movimiento a la baja se extendió durante toda la semana pasada para cerrar el viernes en 14.886.

Los mercados mantienen el tono de cautela en medio de las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales en un entorno de preocupaciones por el crecimiento económico global, especialmente de China, tras los datos recientes.

Hoy no se publicarán datos económicos de primer nivel, y toda la atención estará en el Foro anual sobre Banca Central del Banco Central Europeo en Sintra, que comenzará con el discurso de la presidenta del BCE, Christine Lagarde, a las 17:30 GMT. El foro del BCE se titula "Estabilización macroeconómica en un entorno de inflación volátil". Muchos banqueros centrales destacados, entre ellos el presidente del FOMC, Jerome Powell, y el presidente del Banco de Inglaterra, Andrew Bailey, intervendrán en este evento más adelante esta semana.

Por otro lado, Ning Jizhe, subjefe del comité económico de la Conferencia Consultiva Política del Pueblo Chino (CCPPC), declaró que "China tiene que intensificar cuanto antes las medidas para apuntalar la vacilante recuperación posterior a la crisis de la segunda economía mundial", y S&P Global anunció que rebajaba su previsión de crecimiento del Producto Interior Bruto (PIB) chino al 5.2% desde el 5.5% este año.

En la agenda económica estadounidense de hoy se publicará la encuesta manufacturera de Texas del Banco de la Reserva Federal de Dallas.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq?

- La Reserva Federal (Fed) de EE.UU. decidió dejar las tasas sin cambios en junio, tal y como se esperaba. El Resumen de Proyecciones Económicas mostró que se esperan dos aumentos de tasas de 25 puntos básicos más este año.

- El Banco Popular de China (PBoC) decidió reducir en 10 puntos básicos (pb) sus tasas preferenciales de préstamo (LPR) de referencia, coincidiendo con las expectativas del mercado. Este hecho recordó a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China.

- El miércoles y el jueves pasado, el presidente de la Reserva Federal, Jerome Powell, testificó ante el Congreso de EE.UU. Powell confirmó que el proceso de volver a situar la inflación en el 2% tiene un largo camino por recorrer y que seguirán tomando las decisiones reunión a reunión.

- Powell añadió que mantuvieron las tasas sin cambios en junio para darse más tiempo para tomar decisiones y que puede tener sentido subir las tasas a un ritmo más moderado a partir de ahora.

- Los PMI preliminares de S&P Global para Alemania, la Eurozona en general y el Reino Unido llegaron por debajo de lo esperado tanto en el sector manufacturero como en el sector servicios, mostrando la pérdida de impulso en el crecimiento empresarial.

- El índice PMI manufacturero de S&P Global para Estados Unidos mostró un retroceso en junio, cayendo a 46.3 frente a los 48.4 de mayo, su nivel más bajo desde el pasado diciembre. El PMI de servicios se deslizó a 54.1 desde los 54.9 del mes anterior.

- La herramienta FedWatch del CME Group apunta a una probabilidad de más del 70% de una subida de tasas de 25 puntos básicos en julio.

-638233739982122498.png)

Análisis Técnico del Nasdaq

En el momento de escribir, el Nasdaq 100 está retrocediendo alrededor de la zona de los 14.850 puntos. Una ruptura por debajo de 14.795 puntos (mínimos de la semana pasada), podría encontrar un soporte inicial en 14.775-14.780 (mínimos de martes y miércoles previo a la decisión de la Fed), antes de caer a la zona de 14.560 (mínimos del 12 de junio) y la zona de los 14.300-14.310 puntos

Por otro lado, una ruptura de 15.280 (máximo de más de un año alcanzado el 16 de junio), podría apuntar a la zona de los 15.500 puntos antes de subir a probar la región de los 15.700 puntos.

Nasdaq gráfico diario

-638233739958248375.png)

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986..

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Tras la publicación de la encuesta empresarial alemana IFO, el economista del instituto, Klaus Wohlrabe, ha declarado que "ha aumentado la probabilidad de que la economía alemana vuelva a contraerse en el segundo trimestre".

Comentarios adicionales

Se están formando nubarrones para la economía alemana.

Hay una débil demanda de la industria, con una caída de la cartera de pedidos.

Las expectativas de exportación de las industrias descienden notablemente, las subidas de tasas mundiales frenan la demanda.

La participación de las compañías que quieren subir los precios ha seguido disminuyendo en junio.

Aumenta la probabilidad de que la economía alemana vuelva a contraerse en el segundo trimestre.

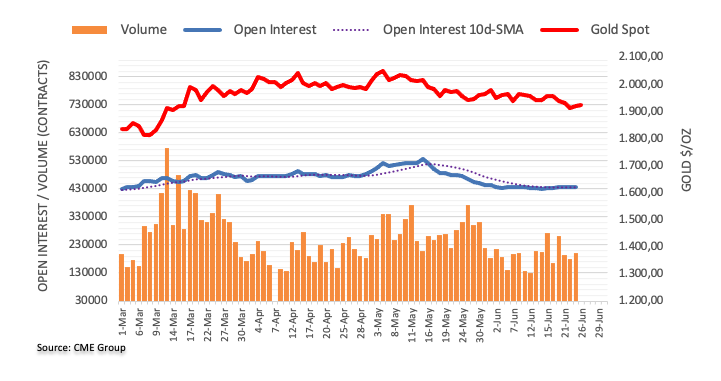

- El precio del Oro gana terreno por segundo día consecutivo el lunes.

- Los riesgos geopolíticos y una modesta debilidad del Dólar estadounidense prestan soporte al XAU/USD.

- Los bancos centrales de línea dura podrían detener a los alcistas de abrir posiciones agresivas.

El precio del Oro (XAU/USD) atrae algunas compras por segundo día consecutivo el lunes y se mueve con un sesgo positivo leve durante la sesión europea. El XAU/USD se sitúa actualmente justo por encima del nivel de 1.930$, con una subida de casi el 0.60% en el día, aunque permanece dentro del rango más amplio del viernes y por debajo del punto de ruptura del soporte de la media móvil simple (SMA) de 100 días.

En un trasfondo de preocupación por la ralentización de la economía mundial, la revuelta de los mercenarios rusos del fin de semana suscitó inquietud por la inestabilidad política en el país y prestó cierto soporte al precio del Oro de refugio seguro. Cabe recordar que el sábado se evitó un enfrentamiento entre Moscú y el grupo mercenario ruso Wagner, después de que los mercenarios, fuertemente armados, se retiraran de la ciudad meridional rusa de Rostov en virtud de un acuerdo que detuvo su rápido avance hacia la capital. Aparte de esto, la aparición de algunas ventas en torno al Dólar estadounidense (USD) resulta ser otro factor que actúa como viento de cola para el XAU/USD.

Tras dos días de recuperación desde el nivel más bajo desde el 11 de mayo, el USD comienza la nueva semana con un tono más suave a raíz de una modesta caída en los rendimientos de los bonos del Tesoro de EE.UU. Dicho esto, la señal de la Reserva Federal (Fed) de que los costes de los préstamos todavía podrían tener que subir hasta 50 puntos básicos a finales de este año debería limitar la caída de los rendimientos de los bonos estadounidenses y del Dólar. Aparte de esto, la postura más agresiva adoptada por los principales bancos centrales del mundo podría contribuir a limitar las ganancias del precio del Oro, que no ofrece rendimientos, lo que justifica cierta cautela antes de posicionarse para cualquier movimiento de apreciación a corto plazo.

A falta de publicaciones económicas de relevancia para el mercado el lunes, el trasfondo fundamental mencionado anteriormente hace que sea prudente esperar a que se produzcan fuertes compras de continuación antes de confirmar que el XAU/USD ha formado un suelo a corto plazo. Los operadores también podrían abstenerse de abrir posiciones agresivas antes del discurso del presidente de la Fed, Jerome Powell, el miércoles. Esta semana, los inversores se enfrentarán además a la publicación de importantes datos macroeconómicos estadounidenses, incluido el índice de precios PCE subyacente (el indicador de inflación preferido de la Fed). Esto influirá en las expectativas de subida de tasas de la Fed y proporcionará un nuevo impulso direccional al precio del Oro.

Oro niveles técnicos a vigilar

- El EUR/USD parece en lateral tras dos retrocesos diarios consecutivos.

- Los mercados bursátiles europeos abren la sesión a la baja.

- El EUR/USD rebota desde mínimos cercanos a 1.0840 (23 de junio).

- El clima empresarial alemán sorprende a la baja en junio.

- La atención de los mercados se centra ahora en el Foro del BCE en Portugal.

Tras dos retrocesos diarios consecutivos, el Euro (EUR) ha recuperado cierta estabilidad y ha rebotado desde los mínimos de la semana pasada cerca de 1.0840 frente al Dólar estadounidense, siendo su objetivo inicial el nivel clave de 1.0900. Este inicio de semana positivo para el EUR/USD está en consonancia con la renovada presión vendedora sobre el Dólar, que ha provocado que el índice del Dólar DXY retroceda desde los máximos de varios días por encima de 103.00 registrados a finales de la semana pasada.

Se espera que los participantes del mercado sigan de cerca el Foro anual del BCE sobre Banca Central en Sintra, Portugal, así como una serie de discursos de funcionarios del BCE, incluida la presidenta Christine Lagarde.

En cuanto al BCE, los inversores siguen anticipando otra subida de tasas de 25 puntos básicos en julio, mientras que se espera que la Reserva Federal haga lo propio, según los recientes comentarios y testimonios del presidente Jerome Powell.

En el frente macroeconómico más amplio, los posibles próximos pasos de la Reserva Federal y del Banco Central Europeo en la normalización de sus políticas monetarias son objeto de debate permanente, en un contexto de creciente especulación sobre una desaceleración económica a ambos lados del Atlántico.

Según el último Informe de posicionamiento de la CFTC, los especuladores recortaron su exposición larga neta en EUR hasta niveles vistos por última vez a principios de abril, en torno a 144.600 contratos en la semana anterior al 20 de junio, periodo que incluye la subida de tasas de 25 por parte del BCE en su reunión del 15 de junio.

En cuanto a los datos, el Instituto IFO ha informado que el clima empresarial en Alemania cayó a 88.4 en junio desde 91.7.

Al otro lado del Atlántico, la única publicación prevista será el índice de manufactura de la Fed de Dallas para junio.

Catalizadores de los mercados: Portugal acapara toda la atención

- El Euro repunta ante la renovada debilidad del Dólar.

- El clima empresarial alemán no cumplió las expectativas en junio.

- Lagarde y otros responsables políticos del BCE hablarán esta semana en Sintra.

- Se espera que los oradores del BCE acaparen toda la atención esta semana.

- Los rendimientos en EE.UU. y Alemania amplían el descenso al inicio de la semana.

Análisis Técnico: El EUR/USD necesita recuperarse por encima de 1.1000

El EUR/USD sigue bajo presión, y la ruptura del mínimo de junio en 1.0844 (23 de junio) podría abrir la puerta a una probable prueba de la SMA de 100 días en 1.0809. La pérdida de este último nivel expone a un retroceso más profundo hasta el mínimo de mayo en 1.0635 (31 de mayo), por delante del mínimo de marzo en 1.0516 (15 de marzo) y el mínimo de 2023 en 1.0481 (6 de enero).

Si los alcistas recuperan el control, el siguiente obstáculo se espera entonces en el máximo de junio de 1.1012 (22 de junio) antes del máximo de 2023 de 1.1095 (26 de abril), al que sigue de cerca el nivel redondo de 1.1100. Por encima de este nivel surge el máximo de 1.1184 (31 de marzo de 2022), que está soportado por la SMA de 200 semanas en 1.1181, justo antes de otro nivel redondo en 1.1200.

La visión constructiva del EUR/USD parece inalterada mientras el par comercie por encima de la crucial SMA de 200 días, hoy en 1.0567.

- El índice IFO alemán del clima empresarial siguió bajando en junio.

- El EUR/USD se aferra a pequeñas ganancias diarias cerca de 1.0900 a primera hora del lunes.

El índice IFO alemán del clima empresarial cayó a 88.5 en junio desde 91.5 en mayo (revisado desde 91.7). Esta lectura fue inferior a las expectativas del mercado, que esperaban un índice en 90.7.

Por su parte, el índice de evaluación económica actual bajó a 93.7 desde 94.8, pero superó las expectativas del mercado, que lo situaban en 93.5. Por último, el índice de expectativas, que indica las previsiones de las empresas para los próximos seis meses, descendió hasta 83.6 desde 88.3.

Reacción de los mercados

El par EUR/USD no ha mostrado una reacción inmediata a este informe y ahora registra pequeñas ganancias diarias cerca de 1.0900.

Sobre el IFO alemán

Este índice publicado por el instituto Ifo es observado con atención como un indicador anticipado de las condiciones actuales y las expectativas sobre negocios de la Eurozona. El instituto realiza encuestas a más de 7.000 empresas, acerca de su evaluación del ambiente de negocio y sus planes a corto plazo. Una lectura superior al consenso del mercado aumentará la demanda del euro.

Esto es lo que necesita saber para operar hoy lunes 26 de junio:

Los mercados están relativamente tranquilos al inicio de la semana, mientras los inversores centran su atención en el Foro anual sobre Banca Central del Banco Central Europeo en Sintra, que comenzará con el discurso de la presidenta del BCE, Christine Lagarde, a las 17:30 GMT. En la agenda económica estadounidense se publicará la Encuesta manufacturera de Texas del Banco de la Reserva Federal de Dallas. El Instituto IFO alemán también publicará los datos de junio sobre el sentimiento empresarial.

Durante el fin de semana, las tensiones entre el grupo mercenario Wagner y el Presidente ruso Vladimir Putin se suavizaron después de que ambas partes llegaran a un acuerdo a última hora del sábado. Mientras tanto, "China tiene que intensificar cuanto antes las medidas para apuntalar la vacilante recuperación posterior a la crisis de la segunda economía mundial", declaró Ning Jizhe, subjefe del comité económico de la Conferencia Consultiva Política del Pueblo Chino (CCPPC). No obstante, S&P Global anunció que rebajaba su previsión de crecimiento del Producto Interior Bruto (PIB) chino al 5.2% desde el 5.5% este año. Tras estos acontecimientos, los inversores parecen haber adoptado una postura prudente a primera hora del lunes, con los futuros de los índices bursátiles estadounidenses cotizando ligeramente a la baja en el día.

El foro del BCE se titula "Estabilización macroeconómica en un entorno de inflación volátil". Muchos banqueros centrales destacados, entre ellos el presidente del FOMC, Jerome Powell, y el presidente del Banco de Inglaterra, Andrew Bailey, intervendrán en este evento a finales de semana.

El Índice del Dólar DXY, que rompió una racha de tres semanas de pérdidas gracias al fuerte rebote observado en la segunda mitad de la semana pasada, se mantiene en fase de consolidación por debajo de 103.00, mientras el rendimiento de los bonos del Tesoro estadounidense a 10 años cae más de un 1% por debajo del 3.7% en la mañana europea.

El EUR/USD se mantiene estable en torno a 1.0900 a primera hora del lunes, tras haber registrado pequeñas pérdidas la semana pasada.

El GBP/USD se ha acercado a 1.2700 durante la sesión asiática del lunes, pero ha logrado protagonizar un rebote hacia 1,2750.

El resumen de opiniones de la reunión de política monetaria de junio del Banco de Japón (BoJ) ha mostrado que los responsables políticos pensaban que el BoJ debe considerar la revisión de la estrategia de control de la curva de rendimientos en una fase temprana, manteniendo al mismo tiempo una política monetaria flexible. El USD/JPY se mantiene bajo una modesta presión bajista a primera hora del lunes y cotiza en territorio negativo en torno a 143.00.

El precio del Oro se beneficia del retroceso de los rendimientos en EE.UU. y sube hacia 1.930$ al inicio de la sesión europea tras haber perdido casi un 2% la semana pasada.

El Bitcoin bajó durante el fin de semana, pero logró mantenerse cómodamente por encima de los 30.000$. El Ethereum se mantiene en fase de consolidación cerca de los 1.900$ el lunes, tras la recuperación de la semana pasada que hizo ganar al par ETH/USD más de un 10%.

Según la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group, se espera que el USD/JPY siga subiendo y desafíe la zona de 144.00 más pronto que tarde.

Comentarios destacados

Vista a 24 horas: El viernes pasado destacamos que "es probable que el USD/JPY se fortalezca aún más", sin embargo, mantuvimos la opinión de que "es muy poco probable que se vislumbre la próxima resistencia importante en 144.00".Añadimos: "Para mantener el impulso, el USD/JPY debe mantenerse por encima de 142.35 (el soporte menor está en 142.70)". Durante la sesión americana, el USD/JPY cayó brevemente a 142.74, subió a 143.91 y luego retrocedió. Las condiciones de sobrecompra y los indicios de ralentización del impulso sugieren que el USD/JPY podría seguir retrocediendo. Sin embargo, es improbable que cualquier caída rompa por debajo de 142.75 (el soporte menor está en 143.00). La resistencia está en 143.65, seguida de 144.00. Es poco probable que se alcance este último nivel.

Próximas 1-3 semanas: El viernes pasado (23 de junio, USD/JPY en 143.10), mantuvimos la opinión de que es probable que el USD/JPY siga subiendo y el siguiente nivel a vigilar es 144.00. Posteriormente, el USD/JPY subió hasta 143.91 y retrocedió. Nuestra opinión no ha cambiado. Sin embargo, el impulso a corto plazo ha disminuido un poco, pero sólo una ruptura de 142.30 (nivel de "fuerte soporte" anteriormente en 141.60) indicaría que la fortaleza del USD/JPY que comenzó hace aproximadamente una semana y media ha llegado a su fin.

El interés abierto en los mercados de futuros del gas natural prolongó la tendencia bajista una sesión más el viernes, esta vez cayendo en unos 5.800 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, aumentó en casi 100.000 contratos después de dos retrocesos diarios consecutivos.

Gas natural: El próximo objetivo se sitúa en 3.00$

Los precios del Gas Natural extendieron la recuperación y avanzaron a máximos de varias semanas pasando el nivel de 2.70$ el viernes. El fuerte repunte vino acompañado de un interés abierto a la baja, lo que echa un poco de agua fría sobre la probabilidad de nuevas subidas a muy corto plazo. El próximo objetivo alcista parece estar en el máximo de marzo, justo por encima del nivel clave de 3.00$ por MMBtu.

El EUR/USD reaccionó bruscamente a los decepcionantes datos del PMI de la Eurozona. Los economistas de Commerzbank analizan las perspectivas del par.

Puede que el mercado aún no esté del todo convencido de que el BCE se convierta en un halcón

La debilidad bastante significativa del Euro como respuesta a los débiles PMI del viernes muestra que, a pesar de la fortaleza del Euro después de las reuniones de la Fed y el BCE, el mercado puede no estar todavía plenamente convencido de que el BCE, conocido por su gran campo de palomas, mutaría en un halcón en un entorno económico cada vez más desafiante. Nosotros vemos las cosas de otro modo.

Nuestros economistas creen que, a diferencia de la Fed, el BCE no recortará su tasa clave el próximo año a pesar de la ralentización de la economía, lo que debería demostrar que el mercado se equivoca e impulsaría al Euro.

Agustín Carstens, Director General del Banco de Pagos Internacionales (BIS por sus siglas en inglés), advirtió en el informe anual de la organización publicado el domingo, que la economía mundial se encuentra ahora en un punto crucial, mientras los países tienen dificultades para frenar la inflación.

Declaraciones destacadas

De cara al futuro, las políticas monetaria y fiscal deben ser más realistas en sus ambiciones.

Hay que corregir las expectativas poco realistas sobre el grado y la persistencia del soporte monetario y fiscal.

Existe un riesgo importante de que se instale una psicología de la inflación.

Existe un riesgo material de que se produzcan más tensiones financieras.

"Es prematuro cambiar de política monetaria, ya que las empresas más pequeñas están cada vez más dispuestas a subir los salarios e invertir más", según el resumen de opiniones de la reunión de política monetaria del Banco de Japón (BoJ) celebrada en junio ha informado Reuters.

Comentarios destacados

Se necesita un crecimiento de los salarios, no sólo una inflación impulsada por los costes, para alcanzar el objetivo de precios de forma sostenible y estable.

El Banco de Japón debe mantener la política monetaria expansiva sin perder de vista los efectos secundarios, ya que el riesgo a largo plazo para los precios se inclina a la baja.

El BoJ debe mantener una política expansiva, pero debe ser consciente de la posibilidad de que esté subestimando la sostenibilidad de la subida de precios en Japón.

No es necesario realizar ajustes operativos en el control de la curva de rendimientos (YCC), ya que se ha resuelto la distorsión en la forma de la curva de rendimientos.

El BoJ debe considerar la revisión del YCC en una fase temprana, aunque mantenga una política monetaria flexible.

El funcionamiento del mercado de bonos ha mejorado, pero aún se mantiene en niveles bajos.

Hay incertidumbre sobre si la inflación, tras ralentizarse a mediados del presente ejercicio, se recuperará.

El aumento de la inflación en Japón se debe cada vez más a factores internos.

Es probable que la presión inflacionista siga siendo fuerte por el momento.

Existe la posibilidad de que la inflación al consumo supere las expectativas iniciales.

Es muy probable que la inflación al consumo se modere, pero no regresará por debajo del 2% hacia mediados del presente año fiscal.

Teniendo en cuenta los datos avanzados del CME Group para los futuros del petróleo crudo, el interés abierto se redujo en alrededor de 2.300 contratos después de tres aumentos diarios consecutivos. En la misma línea, el volumen se mantuvo errático y cayó en casi 397.000 contratos.

El WTI podría volver a visitar la zona de los 67.00$

Los precios del WTI rebotaron desde la zona de 67.00$ para cerrar con pérdidas marginales el viernes. El rebote se produjo en conjunto con una reducción del interés abierto y del volumen y resta fuerza a un probable movimiento al alza a muy corto plazo. No obstante, se prevé un nuevo retroceso hacia los mínimos mensuales cerca del nivel de los 67.00$ por barril.

En opinión de Lee Sue Ann, economista del Grupo UOB, y Quek Ser Leang, estratega de Mercados, el GBP/USD seguirá cotizando dentro del rango 1.2650-1.2850.

Comentarios destacados

Vista a 24 horas: El viernes pasado señalamos que "las perspectivas para el GBP/USD son mixtas" y esperábamos que cotizara en un rango entre 1.2680 y 1.2790. Posteriormente, el GBP/USD cotizó de manera relativamente agitada, pero en un rango más estrecho de lo que esperábamos (1.2685/1.2750). Es probable que los movimientos del precio formen parte de una fase de consolidación. Hoy esperamos que el GBP/USD cotice dentro de un rango, probablemente entre 1.2690 y 1.2760.

Próximas 1-3 semanas: Nuestro análisis más reciente data del jueves pasado (22 de junio, GBP/USD en 1.2770), según el cual la reciente fortaleza del GBP/USD ha llegado a su fin y es probable que por ahora cotice entre 1.2650 y 1.2850. No hay cambios en nuestra opinión.

Según los datos preliminares del CME Group para los mercados de futuros del Oro, los operadores redujeron sus posiciones de interés abierto en unos 1.300 contratos el viernes. El volumen, en cambio, subió alrededor de 19.300 contratos después de dos retrocesos diarios consecutivos.

El Oro parece tener soporte en torno a los 1.910$

El rebote del viernes en los precios del Oro se produjo sobre la base de la disminución del interés abierto y sugiere que la continuación del rebote parece poco probable por el momento. Mientras tanto, el metal amarillo sigue apoyado en los 1.910$ por onza troy por el momento.

En declaraciones a la agencia de noticias Jiji el lunes, el ministro japonés de Finanzas, Shunichi Suzuki, ha dicho que "seguiremos vigilando el mercado de divisas con un sentido de urgencia".

Suzuki ha asegurado que responderán adecuadamente si se producen movimientos excesivos.

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), ha declarado el lunes que "la OPEP prevé que la demanda mundial de petróleo aumente hasta 110 millones de barriles diarios (bpd) en 2045".

Por su parte, el Director General de Saudi Aramco, Amin Nasser, ha afirmado que "los fundamentos de los mercados del petróleo siguen siendo sólidos en general para el resto del año".

Comentarios adicionales

"Los países en desarrollo, especialmente China e India, impulsan un crecimiento de la demanda de petróleo de más de 2 millones de bpd este año".

"Los sectores del transporte y petroquímico de China siguen mostrando signos de crecimiento a pesar de los vientos en contra".

S&P Global ha publicado su último informe sobre las perspectivas de la economía china, en el que menciona un recorte de la previsión de crecimiento de China para 2023.

La agencia ha recortado las previsiones para el Producto Interior Bruto (PIB) chino al 5.2% desde el 5.5% para este año.

"La recuperación de China debería continuar, pero a un ritmo desigual", ha añadido S&P Global.

La rebaja de S&P Global coincide con la de muchos gigantes de la banca mundial, como Nomura, Citibank, UBS y Goldman Sachs.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de Mercados, señalan que el EUR/USD se enfrenta ahora a un sólido nivel de soporte en 1.0840 por delante de 1.0805 a corto plazo.

Comentarios destacados

Vista a 24 horas: El repentino movimiento que hizo caer al EUR/USD hasta 1.0841 fue una sorpresa (esperábamos que el EUR/USD cotizara dentro de un rango). El fuerte rebote desde el mínimo en condiciones de sobreventa severa sugiere que es poco probable que el EUR/USD se debilite aún más. Hoy, es más probable que el EUR/USD se consolide y cotice en un rango de 1.0870/1.0940.

Próximas 1-3 semanas: Hemos mantenido una visión positiva en el EUR/USD desde principios de mes. Después de que el EUR/USD subiera a 1.1011 y retrocediera, el viernes pasado (23 de junio, EUR/USD en 1.0955) destacamos que "la fortaleza actual del EUR/USD no podía permitirse una pausa, o el riesgo de una reversión aumentará rápidamente". Sin embargo, no anticipamos la fuerte venta que se produjo cuando el EUR/USD se desplomó hasta un mínimo de 1.0841. La ruptura de nuestro nivel de "fuerte soporte" en 1.0900 indica que la fortaleza del EUR/USD durante dos semanas ha llegado a su fin. Aunque la fuerte caída sugiere que hay margen para que el EUR/USD siga debilitándose, 1.0840 es un nivel de soporte sólido y podría no ser fácil de romper. Cabe destacar que existe otro soporte sólido cerca de 1.0805. En general, esperamos que el EUR/USD cotice a la baja mientras se mantenga por debajo de 1,0970 (nivel de "fuerte resistencia") en los próximos días.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias