- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/JPY rebotó desde un mínimo diario de 157.22 y se estabilizó en torno a 157.60.

- Christine Lagarde insinuó una subida de tasas en julio y descartó una pausa en los tipos, mientras que el gobernador Ueda se mostró moderado.

- Las cifras de inflación italianas de junio fueron débiles y los datos de confianza alemanes debilitaron al Euro.

El martes, el par EUR/JPY encontró soporte en la zona de 157.42 y luego saltó a la zona de 157.60, pero aún así cotizó con pérdidas en general en el día. Mientras tanto, el rendimiento de los bonos alemanes cotizó a la baja, debilitado por los débiles datos de confianza alemanes y las cifras de inflación italianas, pero recuperó algunas pérdidas. Por el contrario, Kazuo Ueda, del Banco de Japón, se centró en que la inflación está por debajo del objetivo y mantuvo su postura moderada.

Los rendimientos alemanes se recuperaron un poco, pero se ven presionados a la baja por los datos italianos y alemanes

El miércoles, Christine Lagarde declaró que si la situación actual no cambia, es muy probable que se produzca una subida de tipos de interés en julio. Subrayó que no contempla una pausa en un futuro próximo. En consecuencia, el rendimiento de los bonos alemanes a 2 años, que inicialmente había experimentado un descenso, logró recuperarse de su mínimo diario del 3.16% al 3.20%. Esta evolución se debió principalmente al renovado interés de los inversores por el mercado alemán de bonos, lo que provocó un aumento de la demanda del Euro.

Sin embargo, los rendimientos alemanes -que se consideran una referencia para el conjunto de la Eurozona- se debilitaron en la sesión europea tras la publicación de las cifras italianas de junio. El Índice de Precios al Consumo (IPC) cayó por debajo del consenso hasta el 6.4% frente al 6.8% esperado, y por debajo de su lectura anterior del 7.6%. Además, Alemania informó de unos débiles datos de Confianza del consumidor en la primera sesión europea, ya que la encuesta crecimiento a partir del conocimiento (GfK) se situó en -25.4 en julio, frente al -24.4 revisado a la baja de junio.

Por otra parte, Ueda mantuvo su tono moderado al afirmar que "la inflación subyacente está por debajo del objetivo" y que sólo considerará un cambio de política una vez que las presiones inflacionistas se alineen con las previsiones del Banco de Japón (BoJ).

Niveles del EUR/JPY a vigilar

Según el análisis gráfico diario, las perspectivas positivas del EUR/JPY se mantienen intactas, y los alcistas se han tomado un ligero respiro. Sin embargo, todavía es importante considerar la posibilidad de una corrección, como lo indica el índice de fuerza relativa (RSI) que permanece en el territorio de sobrecompra desde mediados de junio.

Si se produce una corrección técnica, los niveles de soporte son 157.00, 156.50 y 156.00. Estos niveles son cifras redondas significativas y podrían servir de soporte para el cruce. Por otro lado, si los alcistas recuperan el impulso, hay niveles de resistencia a vigilar en 158.00, 158.50 y 159.00.

EUR/JPY Gráfico diario

-638235785521401464.png)

Tras el Foro de Sintra del BCE, la atención se centra en los datos económicos. El jueves, Japón y Australia informarán sobre las ventas minoristas. La encuesta empresarial ANZ de Nueva Zelanda también se publicará en horario asiático. Más tarde, la atención se centrará en los datos de inflación de la Zona euro. En Estados Unidos se publicarán las solicitudes de subsidio de desempleo, una nueva estimación del PIB del primer trimestre y las ventas de viviendas pendientes.

Esto es lo que debe saber el jueves 28 de junio:

Los banqueros centrales ratifican en Sintra sus respectivas orientaciones de política monetaria y la senda de "dependencia de los datos", lo que no constituye ninguna sorpresa. La atención se centra ahora en los datos económicos, en particular la inflación. Bailey, del Banco de Inglaterra (BoE), Lagarde, del Banco Central Europeo (BCE), y Powell, de la Reserva Federal (Fed), mencionaron que aún queda trabajo por hacer, ya que ven la inflación por encima del objetivo por el momento y no ven recortes de tipos en el horizonte.

Australia e Italia informaron de una ralentización de sus tasas anuales del índice de precios al consumo, con lecturas por debajo de lo esperado. El jueves será el turno de Alemania y España, que informarán de sus datos antes de la publicación del viernes en la Eurozona. En Estados Unidos se informará el viernes del índice de gastos de consumo personal básico, la medida preferida de la Fed para medir la inflación al consumo.

No creo que volvamos al 2% de inflación ni este año ni el siguiente; creo que estamos progresando", dijo el presidente de la Fed, Powell, en el Foro de Sintra. Volverá a hablar el jueves en horario europeo en Madrid en una conferencia sobre Estabilidad Financiera. No se esperan sorpresas. En cuanto a los datos económicos, en EE.UU. se publicarán las peticiones semanales de subsidio de desempleo, una nueva lectura del PIB del primer trimestre y las ventas pendientes de viviendas.

El miércoles, las acciones estadounidenses terminaron mixtas, mientras que los rendimientos del Tesoro de EE.UU. cayeron en línea con los bonos mundiales, a pesar de las señales de los bancos centrales de que es probable que se produzcan más subidas de tipos. El Oro registró inicialmente nuevos mínimos cerca de los 1.900$, pero luego recortó pérdidas. Los precios del petróleo crudo rebotaron, y el barril de WTI cayó hasta probar mínimos mensuales cerca de los 67.00$, antes de empezar a recuperarse y terminar el día con una subida del 2.20%.

El Índice del Dólar subió un 0.35%, impulsado por las expectativas de subida de tasas de la Fed y terminó cerca de 103.00, el cierre diario más alto en dos semanas. De cara al final del mes y del trimestre, los flujos comerciales podrían desencadenar la volatilidad.

El par EUR/USD cotizó brevemente por debajo de 1.0900, pero luego rebotó hasta 1.0920. A pesar de la caída frente al dólar estadounidense, el euro fue uno de los valores más alcistas. El par EUR/GBP saltó a 0.8655, el nivel más alto en un mes. El GBP/USD perdió más de cien puntos, estabilizándose por encima de 1.2600.

El USD/JPY siguió subiendo y alcanzó un nuevo máximo multimensual por encima de 144.50. Ueda, del BOJ, no ofreció señales de giro. Los datos de Japón que se publicarán el jueves incluyen las ventas minoristas y la confianza del consumidor.

El Aussie cayó después de que el IPC australiano descendiera en mayo hasta el 5.6%, el nivel más bajo en 13 meses, desde el 6.8%, por debajo de las expectativas del mercado del 6.1%. Estas cifras aumentaron las apuestas a que el Banco de la Reserva de Australia (RBA) mantendrá las tasas sin cambios en la reunión de la próxima semana. El jueves, Australia informará sobre las ventas minoristas. El AUD/USD está probando niveles por debajo de 0.6600 y sigue bajo presión.

El NZD/USD sufrió su peor caída diaria en semanas, rompiendo por debajo de 0.6100. El Kiwi se quedó rezagado, y el AUD/NZD rebotó desde mínimos semanales hacia 1.0900. El jueves se publicará la encuesta empresarial ANZ.

El USD/CAD subió por segundo día consecutivo, alcanzando su nivel más alto en dos semanas por encima de 1.3250. El CAD sigue bajo presión tras el dato de inflación del martes, más suave de lo esperado.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- A pesar del tono de línea agresiva del presidente de la Fed, Jerome Powell, el USD/MXN bajó a 17.0651, perdiendo un 0.09%.

- Powell hizo hincapié en la resistencia de la economía estadounidense y en la posibilidad de un mayor endurecimiento, a pesar de la debilidad del mercado laboral.

- El USD/MXN sigue cayendo y se mantiene justo por encima del mínimo del día de 17.0452, sin verse afectado por las declaraciones de Powell.

El USD/MXN extiende sus pérdidas más allá de 17.1000, cayendo por cuarto día consecutivo, después de alcanzar un máximo diario de 17.1231 en medio de los comentarios de línea dura del Presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en un panel organizado por el Banco Central Europeo (BCE). El par USD/MXN cotiza en 17.0651, con un descenso del 0.09%.

El Peso mexicano se mantiene estable mientras que el dólar experimenta pérdidas, extendiendo la tendencia bajista del USD/MXN por cuarto día consecutivo

Wall Street cotiza mixto, ya que el S&P 500 y el Dow Jones registran pérdidas minúsculas en medio de la restricción del Gobierno de EE.UU. a China para la fabricación de chips NVIDIA. Mientras tanto, el presidente de la Fed, Jerome Powell, declaró que la política monetaria "no ha sido restrictiva durante mucho tiempo", destacando que la mayoría de los responsables de la Fed siguen viendo un endurecimiento adicional, como se ve en el informe de los puntos. Powell comentó que la economía estadounidense sigue siendo resistente, según los últimos datos, y restó importancia a una posible recesión. Añadió que el banco central estadounidense necesita ver más suavización en lo que respecta al mercado laboral.

Tras los comentarios de línea agresiva de Powell, el USD/MXN no detuvo su caída, aunque se mantiene ligeramente por encima del mínimo diario de 17.0452.

En cuanto a los datos, el Déficit comercial de EE.UU. se contrajo un 6.1% hasta los 91.100 millones de dólares, frente a los 97.100 millones de abril, tal y como mostró el Departamento de Comercio de EE.UU.. Fuentes citadas por Reuters comentaron: "Incluso con la reducción de mayo, el déficit comercial de bienes ha subido más de un 10% desde marzo, y el comercio será probablemente un lastre para el crecimiento económico en el segundo trimestre".

En el frente mexicano, un calendario económico ausente mantiene a los operadores pendientes del sentimiento de los mercados y de la dinámica que rodea al Dólar. Se esperaba que la decisión del Banco de México (Banxico) de mantener las tasas sin cambios en el 11.25% en la última decisión de política monetaria debilitara al peso mexicano (MXN). Pero el diferencial de tasas de interés con otras divisas hace atractivo el "carry trade", ya que se espera que Banxico mantenga los costes de endeudamiento más altos durante más tiempo.

En este trasfondo, la tendencia bajista del USD/MXN se mantiene intacta, influida por factores económicos. El único modo en que el par podría cambiar de marcha es una divergencia de los bancos centrales, como un recorte de los tipos por parte de Banxico y un aumento de los mismos por parte de la Fed, lo que reduciría el diferencial de tasas de interés. Otro factor que podría impedir una mayor apreciación del MXN sería una recesión en los Estados Unidos (EE.UU.), que provocaría un aumento de las salidas de capitales de los mercados emergentes hacia activos refugio.

Próximos eventos

En la agenda económica de EE.UU. se darán a conocer las solicitudes iniciales de subsidio por desempleo, los datos del PIB, los datos de vivienda y una serie de oradores de la Reserva Federal.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN está sesgado a la baja pero cotiza lateralmente, limitado al alza por el máximo del 23 de junio en 17.2644 y por el soporte en el mínimo del año hasta la fecha en 17.0215. Una ruptura de este último expondría 17.00, seguido del mínimo de octubre de 2015 de 16.3267. Por otro lado, la ruptura por encima del máximo del 23 de junio expondrá el mínimo del 17 de mayo en 17.4038, visto como resistencia intermedia, antes de probar las EMA de 50 y 100 días, cada una en 17.5409 y 17.9352, respectivamente.

- El WTI pasó de un mínimo de 67.10$ a un máximo diario de 69.40$.

- Los descensos en las existencias de petróleo crudo de la EIA fueron significativamente superiores al consenso.

- La fortaleza del dólar tras el discurso de Powell en el foro del BCE podría limitar el potencial alcista del petróleo.

El precio del petróleo crudo WTI (West Texas Intermediate) experimentó un salto notable, recuperándose desde mínimos en torno a 67.10$ y estabilizándose en torno a 69.42$, registrando ganancias superiores al 2%. Este repunte fue provocado por la publicación de los datos de la EIA sobre las acciones de petróleo crudo, que informaron de una importante caída de los inventarios que superó las expectativas del mercado. Sin embargo, el potencial alcista de los precios del petróleo podría verse limitado debido a la reciente fortaleza del Dólar estadounidense tras el discurso de Jerome Powell en el foro del BCE (Banco Central Europeo), en el que insinuó más subidas de tasas.

Las existencias de petróleo crudo cayeron más de lo esperado en la tercera semana de junio

Según la Administración de Información de Energía de Estados Unidos (EIA), las existencias de Petróleo crudo cayeron en 9.603M en la semana que finalizó el 23 de junio frente a la caída esperada de 1.757M. En ese sentido, como los datos mostraron una caída de las existencias de petróleo mayor de la esperada, sugiere que la demanda de Petróleo está superando a la oferta, lo que indica un mercado restrictivo y favorece al precio del WTI.

Durante el foro del BCE celebrado el miércoles en Sintra, Jerome Powell, presidente de la Reserva Federal (Fed) de EE.UU., lanzó mensajes de línea agresiva. Indicó que no descartaría la posibilidad de realizar movimientos consecutivos de los tipos de interés, considerando que el mercado laboral podría hacer subir la inflación. Aunque reconoció la posibilidad de una recesión económica, Powell afirmó que no es el escenario más probable. Dado que el crecimiento va de la mano de la demanda de petróleo, sus comentarios parecen estar impulsando los precios del WTI.

Vale la pena señalar que las tasas de interés más altas y una economía más débil tienden a tener una correlación negativa con los precios del Petróleo. Por lo tanto, las expectativas de línea dura de la Fed y las débiles señales de la economía estadounidense podrían poner en jaque el potencial alcista del Oro Negro.

Niveles del WTI a vigilar

En base al análisis gráfico diario, las perspectivas a corto plazo para el WTI (West Texas Intermediate) parecen neutrales. El índice de fuerza relativa (RSI) y la divergencia de convergencia de la media móvil (MACD) se han tornado planos pero permanecen en territorio negativo, lo que sugiere un leve dominio bajista.

Mirando a la baja, se identifican niveles de soporte en los mínimos de 67.10$, seguidos de la zona de 66.80$ y la zona de 66.50$. Estos niveles pueden proporcionar un soporte temporal a los precios, frenando potencialmente el movimiento bajista. Por otro lado, el primer nivel a retomar se sitúa en la media móvil simple (SMA) de 20 días de 70.33$. Si el precio supera este nivel, las siguientes zonas de resistencia se sitúan en torno a 70.50$ y el nivel psicológico de los 71.00$.

Gráfico diario del WTI

-638235710605452086.png)

- EUR/USD cae hasta 1.0917, bajando un 0.40%, tras las declaraciones de línea agresiva del presidente de la Fed, Jerome Powell, y la presidenta del BCE, Christine Lagarde.

- El compromiso de ambas autoridades de reducir la inflación hizo que el Dólar superara al Euro, con el par EUR/USD cayendo a un mínimo diario de 1.0896.

- Las declaraciones de Powell impulsaron al Dólar, y el Índice del Dólar subió un 0.45% hasta 102.970, ya que las expectativas del mercado de una subida de tipos de 25 puntos básicos en julio aumentaron hasta el 84.3%.

El par EUR/USD rompió una racha de dos días consecutivos de subidas tras las declaraciones de línea agresiva del presidente de la Reserva Federal (Fed) estadounidense , Jerome Powell, que compartió panel con la presidenta del Banco Central Europeo (BCE) , Christine Lagarde. A pesar de que ambos se mostraron muy agresivos, el dólar terminó imponiéndose. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0917, bajando un 0.40% desde máximos semanales de 1.0976 alcanzado el martes.

Los comentarios de línea agresiva del presidente de la Fed, Powell, y de la presidenta del BCE, Lagarde, impulsan al Dólar, lo que provoca una caída del EUR/USD

Wall Street cotiza mixto, con el Dow Jones a la cabeza, registrando pérdidas del 0.15%. El presidente de la Fed, Powell, y Lagarde, del BCE, compartieron el miércoles un panel en el que los responsables políticos hablaron de política monetaria. La presidenta del BCE, Christine Lagarde, dijo que hay terreno por recorrer y que, si se mantiene el escenario de referencia, el Banco Central Europeo apretará el gatillo en julio. Añadió que la inflación subyacente no estaba bajando como se esperaba y no hizo comentarios sobre la reunión de septiembre.

Al mismo tiempo, el presidente de la Fed, Powell, afirmó que la política monetaria "no ha sido restrictiva durante mucho tiempo", y subrayó que la mayoría de los gráficos de puntos siguen viendo dos subidas más. Añadió que "la economía estadounidense es bastante resistente y los últimos datos concuerdan con ello" y añadió que la Fed necesita ver más suavización en el mercado laboral.

Aunque ambos responsables políticos siguen comprometidos con la reducción de la inflación, el hecho de que Lagarde no se comprometiera a una subida adicional en septiembre perjudicó al Euro, como se vio en la caída del par EUR/USD hacia el mínimo diario por debajo de la cifra de 1.0900, en 1.0896, antes de recuperar algo de terreno.

No obstante, los comentarios de Powell impulsaron al dólar, ya que el Índice del Dólar subió un 0.45%, a 102.970, a punto de perforar la barrera de los 103.000 puntos. Mientras tanto, las expectativas de una subida de tipos de 25 puntos básicos en julio aumentaron, como muestra la herramienta FedWatch de CME, con unas probabilidades del 84.3%, por encima del 76.9% de junio.

En datos recientes, el Déficit comercial de EE.UU. se contrajo un 6.1%, hasta los 91.100 millones de dólares, frente a los 97.100 millones de abril, según datos del Departamento de Comercio estadounidense. Fuentes citadas por Reuters comentaron: "Incluso con la reducción de mayo, el déficit comercial de bienes ha subido más de un 10% desde marzo, y el comercio será probablemente un lastre para el crecimiento económico en el segundo trimestre".

En cuanto a los datos de la Eurozona, el Sentimiento del consumidor alemán GfK mostró que se prevé que la confianza del consumidor caiga a -25.4 en julio, desde un -24.4 revisado a la baja en junio. El informe informaba de que los elevados precios están mermando el poder adquisitivo de los hogares. Además, los consumidores gastan menos debido al descenso de las expectativas económicas y de ingresos.

Próximos acontecimientos

En la Zona euro, la agenda incluirá los datos de inflación de Alemania y España. En este último país también se dará a conocer la encuesta de confianza empresarial. Al otro lado del charco, la agenda económica estadounidense revelará las peticiones iniciales de subsidio por desempleo, los datos del PIB, los datos de vivienda y una serie de declaraciones por parte de miembros de la Reserva Federal.

Análisis del precio del par EUR/USD: Perspectiva técnica

Desde un punto de vista técnico, el EUR/USD mantiene un sesgo neutral, aunque ligeramente inclinado a la baja, ya que la actual sesión de comercio del EUR/USD continúa a la baja. Si el EUR/USD logra un cierre diario por debajo de la apertura del 27 de junio en 1.0905, se producirá un patrón de vela envolvente bajista, lo que sugiere que se esperan más caídas. Si esto sucede, el siguiente soporte del EUR/USD sería la media móvil exponencial (EMA) de 20 días en 1.084, seguida de la EMA de 50 días en 1.0851 y 1.0800. Por otro lado, la primera resistencia del EUR/USD sería el máximo semanal de 1.0976, seguido de la señal psicológica de 1.1000.

- El par NZD/USD cayó a su mínimo desde el 8 de junio, en 0.6070 durante la sesión americana.

- Jerome Powell insinuó subidas consecutivas de tasas impulsadas por el mercado laboral.

- Los mercados descuentan mayores probabilidades de una subida de 25 puntos básicos por parte de la Fed en julio, favoreciendo al USD.

El par NZD/USD experimentó una importante presión vendedora, alcanzando su nivel más bajo desde el 8 de junio en 0.6070 durante la sesión americana. Este movimiento a la baja fue provocado por las insinuaciones de Jerome Powell, presidente de la Reserva Federal (Fed), indicando la probabilidad de subidas consecutivas de las tasas de interés impulsadas por el mercado laboral. En consecuencia, los participantes del mercado han comenzado a asignar mayores probabilidades a una subida de 25 puntos básicos por parte de la Fed en julio, fortaleciendo al Dólar estadounidense frente al Dólar neozelandés.

Las apuestas de línea agresiva de la Fed y la relajación de los temores a una recesión económica impulsan al Dólar

El miércoles, durante el foro del Banco Central Europeo (BCE) en Sintra, Jerome Powell continuó dando pistas de línea dura a los inversores. Afirmó que no descartaría un "movimiento en reuniones consecutivas", ya que el mercado laboral puede contribuir a un repunte de la inflación. En cuanto a la actividad económica, mencionó que es posible que se produzca una recesión, pero que no es "el caso más probable".

Según la herramienta FedWatch de CME, los inversores apuestan con unas probabilidades de casi el 84% a que la Reserva Federal (Fed) suba el tipo de interés en 25 puntos básicos (pb) en la próxima reunión del 31 de julio. Como reacción, el Dólar, medido por el índice DXY, cotiza cerca de 103.30 con una ganancia del 0.45% en el día.

Por otra parte, los datos sobre las perspectivas de actividad y la confianza empresarial del grupo bancario de Australia y Nueva Zelanda serán los más destacados a principios de la sesión asiática del jueves, lo que podría afectar a la dinámica de la cotización del Kiwi.

Niveles del NZD/USD a vigilar

Según el gráfico diario, las perspectivas técnicas a corto plazo para el NZD/USD se han tornado negativas, ya que los vendedores han cobrado un impulso significativo. La fuerza relativa (RSI) y la Divergencia de convergencia de medias móviles (MACD) cayeron a territorio negativo, mientras que el par ahora cotiza por debajo de las medias móviles simples (SMA) de 200 y 20 días.

Niveles de soporte a vigilar: 0.6050,0.6040 y 0.6030 (fuerte soporte observado a principios de junio).

Resistencias: 0.6090, SMA de 20 días en 0.6138 (antiguo soporte), SMA de 200 días en 0.6158.

NZD/USD Gráfico diario

-638235661977797864.png)

- El USD/CAD sube con fuerza hasta 1.3248, ganando más de un 0.40% tras las declaraciones de Jerome Powell en el evento del Banco Central Europeo (BCE) en Sintra.

- La sugerencia de Powell de dos subidas más en la política de la Fed impulsó al par, llevándolo a un nuevo máximo de dos semanas en 1.3276.

- Las probabilidades del mercado de una subida de tipos de la Fed de 25 puntos básicos en junio aumentaron hasta el 84.3%, impulsando al alza al Dólar estadounidense.

El USD/CAD subió con fuerza el miércoles, ayudado por las declaraciones del presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en el evento del Banco Central Europeo (BCE) en Sintra, reiterando que la Fed probablemente subiría los tipos dos veces, como muestran los gráficos de puntos. El par USD/CAD cotiza a 1.3248, lo que supone una ganancia de más del 0.40% tras alcanzar un mínimo diario de 1.3188.

Las señales del presidente de la Fed sobre futuras subidas de tasas y las decepcionantes cifras de inflación canadienses impulsan al USD/CAD al alza

Las acciones estadounidenses cotizan mixtas: el Dow Jones y el S&P registran pérdidas, mientras que el Nasdaq, de alta tecnología, mantiene sus ganancias. Lo más destacado de la sesión ha sido que el presidente Powell ha señalado que la política "no ha sido restrictiva durante mucho tiempo", y ha subrayado que la mayor parte del gráfico de puntos sigue viendo dos subidas más. Añadió que "la economía estadounidense es bastante resistente y los últimos datos concuerdan con ello" y añadió que la Fed necesita ver más suavización en el mercado laboral.

El USD/CAD reaccionó a las declaraciones de Powell y alcanzó un nuevo máximo de dos semanas en 1.3276, ya que los participantes del mercado aumentaron las probabilidades de una subida de tipos de la Fed de 25 puntos básicos en junio hasta el 84.3%, frente al 76.9% de ayer, según informaron los datos de la herramienta FedWatch de CME.

En consecuencia, el dólar se fortalece, como muestra el Índice del Dólar (DXY), que gana un 0.42%, hasta 102.943. No obstante, los rendimientos de los bonos del Tesoro de EE.UU. bajan, con el rendimiento a 10 años de EE.UU. en el 3.748%, dos puntos básicos por debajo de su precio de apertura.

En cuanto a los datos, el Déficit comercial de EE.UU. se redujo un 6.1%, hasta los 91.100 millones de dólares, frente a los 97.100 millones de abril, según reveló el Departamento de Comercio estadounidense. Fuentes citadas por Reuters comentaron: "Incluso con la reducción de mayo, el déficit comercial de bienes ha subido más de un 10% desde marzo, y el comercio será probablemente un lastre para el crecimiento económico en el segundo trimestre".

Aparte de esto, el último informe de inflación de Canadá fue más suave de lo esperado después de que el Banco de Canadá (BoC) diera una subida de tasas de 25 puntos básicos en un repentino cambio de orientación de la política monetaria. El Índice de Precios al Consumo (IPC) de mayo creció un 3.4% interanual frente al 4.4% del mes anterior, el nivel más bajo desde junio de 2021. El subyacente común subió un 5.2% interanual, frente al 5.7% de abril, el nivel más bajo desde marzo de 2022. Tras la publicación de los datos, cayeron las expectativas de un mayor endurecimiento del BOC, ya que las probabilidades de una subida el 12 de julio subieron al 50%, por debajo del 70% de principios de semana.

Próximos eventos

En la agenda económica de EE.UU. se publicarán las peticiones iniciales de subsidio por desempleo de la última semana y las cifras del Producto Interior Bruto (PIB) y las ventas pendientes de viviendas.

Análisis del precio del USD/CAD: Perspectiva técnica

El USD/CAD reaccionó al alza tras las declaraciones de Powell, pero no logró superar la media móvil exponencial (EMA) de 20 días en 1.3280, lo que sugiere que los vendedores siguen al mando, en torno a la zona de 1.3300/1.3280. El índice de fuerza relativa (RSI) apunta al alza pero aún no ha cruzado la zona alcista, por lo que el USD/CAD sigue expuesto a la presión vendedora. Mientras tanto, la tasa de cambio de tres días (RoC) sugiere que los compradores están entrando en el mercado, pero no tan fuerte como se esperaba.

El USD/CAD pasaría a neutral alcista si los compradores recuperan el mínimo diario del 2 de febrero en 1.3260 y extienden sus ganancias más allá de 1.3300. De lo contrario, cualquier recuperación podría servir para que los vendedores del USD/CAD se reposicionen y entren a un mejor precio.

Jerome Powell, presidente de la Reserva Federal (Fed), y Christine Lagarde, presidenta del Banco Central Europeo (BCE), intervienen junto al gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el gobernador del Banco de Japón (BoJ), Kazuo Ueda, en una mesa redonda sobre política económica en el Foro 2023 del BCE sobre Bancos Centrales.

Principales declaraciones

Ueda: "Algunos bancos japoneses regionales de menor tamaño acumulan pérdidas de valoración no desdeñables".

Lagarde: "Esperamos completar nuestra revisión del marco operativo en los próximos 6-9 meses".

Powell: "No veo nada que nos haga querer ajustar la velocidad del ajuste del balance ahora mismo".

Powell: "No veo que volvamos al 2% de inflación ni este año ni el siguiente; nos veo progresando".

¿Por qué el Euro sigue débil frente al Dólar? Fundamentalmente, la tasa de cambio Dólar/Euro se explica por el atractivo relativo de Estados Unidos y la Zona euro para la cápita, informan los economistas de Natixis.

EUR/USD fluctúa a corto plazo principalmente en función de las expectativas de política monetaria

A corto plazo, el tipo de cambio Dólar/Euro depende principalmente de los diferenciales esperados entre las tasas de interés del Dólar y del Euro.

Pero a largo plazo, cabe esperar una apreciación estructural del Dólar frente al Euro debido al mayor atractivo de EE.UU. para el capital internacional, por el mayor crecimiento potencial en EE.UU. que en la eurozona, el mayor gasto en R&D e inversión tecnológica, y la mayor cantidad de fondos disponibles para innovación.

Entre principios de año y el 4 de mayo, los precios del Oro subieron un 13%. Desde entonces, ha perdido impulso. Los estrategas de ABN Amro han rebajado su previsión de precios del Oro para 2024 a 2.000$ (desde los 2.200$ anteriores). Ahora tienen para 2023 y 2024 una previsión a final de año de 2.000$.

Estar largo a los niveles actuales puede no ser atractivo

Las expectativas de tasas (reales y nominales) y las perspectivas para el dólar estadounidense son los factores más importantes para los precios del Oro. Por ello, hemos rebajado nuestra previsión de precios del Oro para 2024 a 2.000$ (desde los 2.200 $ anteriores). Ahora tenemos para 2023 y 2024 una previsión de final de año de 2.000$.

El inicio de la relajación de la política monetaria por parte de la Fed es generalmente positivo para los precios del Oro. Pero como el mercado ya lo ha anticipado, ya se refleja en el precio del Oro. Por lo tanto, creemos que la subida de los precios del Oro frente al USD es bastante limitada desde los niveles actuales.

En general, el Posicionamiento en Oro no es extremo. Pero desde el punto de vista de la recompensa por el riesgo, estar largo a los niveles actuales puede no ser atractivo.

Los economistas de Wells Fargo mantienen ciertas dudas sobre las perspectivas a medio plazo de la Libra esterlina y el Dólar canadiense.

La agresiva relajación del Banco de Inglaterra el año que viene debería frenar a la divisa británica

En cuanto a la libra esterlina, esperamos que la política monetaria restrictiva del Banco de Inglaterra no sirva de apoyo dado el lento crecimiento y la elevada inflación, mientras que una relajación agresiva del BdE el próximo año también debería frenar la divisa británica.

En cuanto a la moneda canadiense, la ralentización del crecimiento, el descenso de los precios de las materias primas y la considerable relajación monetaria también deberían limitar el alcance de las ganancias del dólar canadiense frente al Dólar el año que viene.

Las atractivas tasas de interés reales han provocado una apreciación significativa del Peso. En opinión de los economistas de Commerzbank, la postura expectante de Banxico sugiere que el MXN cotizará en un nivel fuerte por el momento.

Banxico no espera que la inflación vuelva al objetivo del 3% hasta finales de 2024. Si la inflación cae como se espera, vemos margen para recortes de tasas hacia finales de este año o principios de 2024. Sin embargo, el banco central sigue haciendo hincapié en los riesgos al alza de la inflación, por lo que esperamos que mantenga una tasa de interés real atractiva incluso después de que comiencen los recortes de tipos. En consecuencia, no esperamos que el peso se deprecie significativamente frente al dólar, especialmente porque esperamos que la Reserva Federal también recorte las tasas de interés el próximo año.

Un importante factor de riesgo para el MXN sigue siendo la evolución en EE.UU.. Si la economía estadounidense se enfría más de lo esperado, esto también pesaría sobre las perspectivas mexicanas. Esto probablemente limitaría los riesgos al alza para la inflación y podría implicar un recorte más acusado de los tipos de interés mexicanos y, en consecuencia, unas perspectivas de tipos de interés reales menos atractivas, lo que pesaría sobre el Peso.

Fuente: Commerzbank Research

Jerome Powell, presidente de la Reserva Federal (Fed), y Christine Lagarde, presidenta del Banco Central Europeo (BCE), intervienen junto al gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el gobernador del Banco de Japón (BoJ), Kazuo Ueda, en una mesa redonda sobre política económica en el Foro 2023 del BCE sobre Bancos Centrales.

Principales declaraciones

Bailey: "No sería correcto cambiar el objetivo de inflación".

Bailey: "El mercado no cree que estemos a punto de terminar".

Powell: "La economía estadounidense es bastante resistente y los últimos datos son coherentes con ello".

Powell: "La inflación demostró ser más persistente de lo esperado".

Powell: "Observando con mucha atención el sector inmobiliario comercial".

Powell: "Las preocupaciones del sector inmobiliario comercial no jugaron ningún papel en la decisión de junio".

Powell: "No nos centramos en partes concretas del mercado".

Lagarde: "Es probable que la transmisión de la política sea menos rápida que en el pasado debido a las hipotecas a tasa fija"

Lagarde: "Puede que hayamos subestimado la resistencia de nuestras economías"

Ueda: "Vemos señales de que las expectativas de inflación aumentan, pero no están totalmente en línea con el objetivo de inflación".

Jerome Powell, presidente de la Reserva Federal (Fed), y Christine Lagarde, presidenta del Banco Central Europeo (BCE), intervienen junto al gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el gobernador del Banco de Japón (BoJ), Kazuo Ueda, en una mesa redonda sobre política económica en el Foro 2023 del BCE sobre Bancos Centrales.

Principales declaraciones

Ueda: "Aún queda camino por recorrer para alcanzar de forma sostenible una inflación del 2% acompañada de un crecimiento salarial suficiente".

Ueda: "La economía va a expandirse ligeramente por encima de su potencial durante algún tiempo"

Bailey: "El Brexit no es parte de una historia fuerte del mercado laboral"

Lagarde: "No vemos suficientes pruebas tangibles de caída de la inflación subyacente"

Lagarde: "El segundo trimestre no fue bueno para la manufactura".

"Lagarde: "La manufactura no da grandes esperanzas de una fuerte recuperación".

Powell: "Hay una desinflación significativa en ciernes de los alquileres, pero llevará tiempo"

Powell: "Necesitamos ver más suavización en el mercado laboral".

Powell: "Estamos teniendo el ablandamiento que necesitamos pero más lento de lo esperado"

Powell: "Una probabilidad significativa es que tengamos una recesión, pero no es el caso más probable."

Jerome Powell, presidente de la Reserva Federal (Fed), y Christine Lagarde, presidenta del Banco Central Europeo (BCE), intervienen junto al gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el gobernador del Banco de Japón (BoJ), Kazuo Ueda, en una mesa redonda sobre política económica en el Foro 2023 del BCE sobre Bancos centrales.

Principales declaraciones

Lagarde: "Aún nos queda terreno por recorrer".

Lagarde: "Si la línea de base se mantiene, sabemos que probablemente volveremos a subir en julio".

Bailey: "La economía británica resultó ser mucho más resistente".

Bailey: "Los datos mostraron claros signos de persistencia de la inflación".

Bailey: "Haremos lo necesario para llevar la inflación al objetivo".

Powell: "La política no ha sido restrictiva durante mucho tiempo".

Powell: "Creemos que hay más restricción en camino, impulsada por el mercado laboral."

Powell: "Fuerte mayoría para dos subidas más de tasas en el gráfico de puntos".

Powell: "A medida que te acercas al objetivo, estás más cerca de un lugar donde los riesgos se vuelven más equilibrados."

Powell: "No quitaría de la mesa el movimiento en reuniones consecutivas".

- El EUR/USD modera parte del optimismo reciente y vuelve a probar 1.0920.

- La siguiente zona bajista es la SMA de 55 días en torno a 1.0880.

El EUR/USD recorta parte de las recientes ganancias de 2 días y retrocede hasta la zona de 1.0925/20 el miércoles.

En caso de que la presión vendedora cobre impulso, el par podría volver a visitar la SMA de 55 días, hoy en 1.0883, a corto plazo. Por debajo de este último, el mínimo semanal en 1.0844 (23 de junio) podría convertirse en el siguiente soporte a vigilar.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0578.

Gráfico diario del EUR/USD

- El AUD se encuentra bajo presión tras la publicación de los datos de inflación australianos.

- El Dólar estadounidense gana impulso antes del panel de banqueros centrales.

- El par AUD/USD se aproxima al nivel de soporte de 0.6600, con una fuerte caída por segundo día consecutivo.

Tras una breve consideración en torno a 0.6640, el par AUD/USD reanudó su descenso y cayó hacia 0.6600, alcanzando nuevos mínimos semanales. El par cotizaba a la baja tras los datos de la inflación australiana y, más recientemente, debido al fortalecimiento generalizado del Dólar estadounidense durante el fin de semana.

Primero la inflación australiana, luego un Dólar más fuerte

Los datos de inflación de Australia se situaron por debajo de las expectativas, con una desaceleración de la tasa anual del Índice de Precios al Consumo mensual hasta el 5.6% en mayo, por debajo del consenso del mercado del 6.1%. El IPC recortado también se desaceleró hasta el 6.1% en mayo, frente al 6.7% de abril. Estas cifras pesaron sobre las expectativas de subida de tasas por parte del Banco de la Reserva de Australia la próxima semana y provocaron una caída generalizada del AUD.

El par AUD/USD cayó hasta 0.6619 durante la sesión asiática y luego rebotó modestamente. Tras moverse en torno a 0.6640, el par rompió recientemente a la baja debido al fortalecimiento generalizado del Dólar estadounidense, y cayó hasta 0.6603, el nivel más bajo en tres semanas. El par sigue bajo presión y cotiza cerca de sus mínimos.

Los participantes del mercado están ahora a la espera de un panel del Banco Central Europeo (BCE) en el Foro de Sintra con la participación de Bailey del Banco de Inglaterra, Ueda del Banco de Japón, Lagarde del BCE y Powell de la Fed. De línea agresiva, las expectativas de la Fed y del BCE han beneficiado al Dólar y al Euro en las últimas sesiones. El EUR/AUD subió el miércoles por octavo día consecutivo y cotiza por encima de 1.6500, el nivel más alto desde principios de mayo.

Apunta hacia 0.6600

El par se mueve con un claro sesgo bajista, buscando la próxima zona de soporte. Si rompe por debajo de 0.6600, el siguiente soporte podría situarse en la zona de 0.6580, seguida de 0.6550. Al alza, 0.6635 es la resistencia inmediata, seguida de 0.6665.

Niveles técnicos

- El par USD/JPY se acerca a 145.00 en medio de la fortaleza del DXY.

- Los futuros del S&P 500 han registrado pérdidas nominales antes de la apertura, ya que los inversores se muestran cautos ante el discurso de Powell.

- Una encuesta de Reuters mostró que el BOJ podría intervenir en los movimientos de divisas si el Yen japonés se deprecia a 145.00 frente al Dólar estadounidense.

El par USD/JPY avanza rápidamente hacia la resistencia crucial de 145.00 en las primeras horas de la sesión americana. El JPY ha sido alimentado con inmensa fuerza como el Índice del Dólar (DXY) ha tocado un nuevo máximo de tres días en 102.90.

Los futuros del S&P 500 han registrado pérdidas nominales antes de la apertura debido a la cautela de los inversores ante el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, en el foro de Bancos Centrales del Banco Central Europeo (BCE). El ánimo de los mercados se ha vuelto adverso al riesgo, ya que los inversores esperan que el presidente de la Fed, Jerome Powell, siga reiterando su postura de línea agresiva.

El Índice del Dólar ha subido con fuerza apoyado por las expectativas de una orientación de línea agresiva de la Fed Powell y los datos más sólidos de pedidos de bienes duraderos de Estados Unidos. La Oficina del Censo de EE.UU. informó de que los pedidos de bienes duraderos habían crecido un 1.7%, mientras que se preveía una contracción del 1%. Los datos de bienes duraderos de mayo han superado la cifra de abril del 1.2%.

Se espera que Jerome Powell adopte una postura de línea agresiva, ya que la inflación subyacente en la economía de Estados Unidos se está mostrando persistente y las condiciones del mercado laboral siguen siendo difíciles a pesar de la subida de las tasas de interés y de las estrictas condiciones crediticias de los bancos comerciales y regionales.

Mientras tanto, una encuesta de Reuters mostró que el Banco de Japón (BoJ) podría intervenir en los movimientos de divisas si el Yen japonés se deprecia a 145.00 frente al Dólar estadounidense. El ministro japonés de Finanzas, Shunichi Suzuki, reiteró el miércoles que "responderá adecuadamente a los movimientos excesivos de FX si es necesario".

A finales de esta semana se publicará en Tokio el Índice de Precios al Consumo (IPC). Se prevé que el IPC general se acelere hasta el 3.8%, mientras que la inflación subyacente podría repuntar hasta el 4.4%.

- El USD/CHF ha mostrado un movimiento de recuperación hasta acercarse a 0.8960, ya que se espera que Powell de la Fed reitere su postura de línea agresiva.

- Los futuros del S&P 500 han recuperado la mayor parte de las ganancias, retratando una recuperación en el apetito por el riesgo de los participantes del mercado.

- El USD/CHF ha saltado cerca de la resistencia horizontal del patrón gráfico del triángulo ascendente.

El par USD/CHF ha actualizado su máximo del día en 0.8964, mientras que el Índice del Dólar estadounidense (DXY) ha vuelto a la acción antes del discurso del presidente de la Reserva Federal (Fed), Jerome Powell, que está programado para las 13:30 GMT.

Los futuros del S&P 500 han recuperado la mayor parte de las ganancias, retratando una recuperación en el apetito por el riesgo de los participantes del mercado. Los inversores están digiriendo las expectativas de los comentarios de halcones de la Fed Powell, ya que el banco central ya ha transmitido que dos pequeñas subidas de los tipos de interés son apropiadas para finales de año. Se espera que Jerome Pow ell reitere su postura de línea dura en el foro de Banca Central del Banco Central Europeo (BCE).

El Índice del Dólar (DXY) está haciendo esfuerzos para salir del pantano, lo que podría hacerse subiendo por encima de la resistencia de 102.70.

El USD/CHF salta cerca de la resistencia horizontal del patrón gráfico del triángulo ascendente trazado desde el máximo del 26 de junio en 0.8969 a escala horaria. Dicho patrón indica una contracción de la volatilidad. La línea de tendencia ascendente del patrón gráficos se sitúa desde el mínimo del 26 de junio en 0.8912.

El Franco suizo se ha desplazado cómodamente por encima de la media móvil exponencial (EMA) de 50 periodos en 0.8948, lo que indica que la tendencia a corto plazo es alcista.

El índice de fuerza relativa (RSI) (14) está probando territorio por encima de 60.00. Una estabilidad por encima de la misma activaría el impulso alcista.

De cara al futuro, un movimiento alcista por encima de la resistencia psicológica de 0.9000 moderaría la tendencia bajista e impulsaría al CHF hacia el mínimo del 6 de junio en 0.9033 y el máximo del 30 de mayo en 0.9084.

En un escenario alternativo, un quiebre por debajo del mínimo del 12 de mayo en torno a 0.8900 expondría al activo del franco suizo al mínimo del 13 de abril en 0.8860 seguido por el último soporte trazado desde el mínimo del 4 de mayo en 0.8820.

Gráfico horario del USD/CHF

-638235493045833840.png)

- El DXY deja atrás dos sesiones seguidas con pérdidas.

- Inmediatamente al alza emerge el máximo semanal en 103.13.

El DXY consigue reunir nuevo interés comprador y avanza con paso firme tras dos retrocesos diarios consecutivos el miércoles.

De este modo, el índice logra recuperar cierta tracción alcista y ahora se enfrenta al siguiente obstáculo provisional en la SMA de 100 días en 103.04. La superación de este nivel abriría la puerta a un movimiento hacia el máximo semanal de 103.16 (23 de junio).

Por encima de este último, el DXY podría ver mitigada en cierta medida su tendencia bajista.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.99, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El par EUR/GBP se ha acercado rápidamente a 0.8640, ya que se espera que el BCE siga subiendo los tipos de interés.

- Lagarde, del BCE, ha reiterado que es conveniente subir más los tipos de interés para que la política monetaria sea suficientemente restrictiva.

- Los inversores están a la espera del discurso de Bailey del BoE para obtener más orientación.

El par EUR/GBP ha subido rápidamente hasta acercarse a la resistencia crucial de 0.8640 en la sesión europea. El cruce ha cobrado una fuerza inmensa, ya que el Banco Central Europeo (BCE) reitera constantemente la necesidad de más subidas de los tipos de interés, ya que la inflación subyacente en la Eurozona es extremadamente persistente.

La presidenta del BCE, Christine Lagarde, ha reiterado que son necesarias más subidas de los tipos de interés para que la política monetaria sea lo suficientemente restrictiva como para domar una inflación persistente. La inflación en la Eurozona triplica la tasa deseada del 2%, por lo que es necesario seguir endureciendo la política monetaria para reducirla.

Mientras tanto, el temor a una recesión más prolongada de la economía alemana podría frenar la recuperación del Euro. Los riesgos de una recesión elevada en la economía alemana se han avivado, ya que la moral empresarial ha caído consecutivamente por segunda vez. El Instituto IFO informó de que el índice de clima empresarial cayó a 88.5 en junio, frente a la cifra de 91.5 registrada en mayo.

Los inversores deben tener en cuenta que la economía alemana ya ha informado de una recesión técnica al registrar una contracción del Producto Interior Bruto (PIB) consecutiva durante dos trimestres.

En cuanto a la Libra esterlina, los inversores esperan el discurso del gobernador del Banco de Inglaterra, Andrew Bailey, en el foro del Banco Central Europeo (BCE). Los inversores prestarán especial atención a la orientación de los tipos de interés, ya que las presiones inflacionistas en el Reino Unido no están dando señales de desaceleración a pesar del constante ajuste de las políticas por parte del banco central.

Los recientes aumentos de los precios de los automóviles de segunda mano y de los viajes en avión han contrarrestado el impacto de la bajada de los precios de la gasolina, lo que ha impulsado el Índice de Precios al Consumo (IPC) por encima de las expectativas.

- El S&P 500 se mantiene dentro de un rango estrecho durante la sesión europea del miércoles.

- Las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales, en un entorno de preocupaciones por el crecimiento económico global, pesa sobre el sentimiento de los mercados.

- La atención de hoy se centrará en un panel del Foro del BCE sobre Banca Central que se celebrará en Sintra y en los resultados de las pruebas de resistencia de los bancos de EE.UU.

El índice S&P 500 se mantiene dentro de un rango estrecho durante la sesión europea del miércoles. En el momento de escribir, el índice cotiza en los 4.370 puntos, perdiendo cerca de un -0.15% en el día, después de la fuerte recuperación del día anterior, y a la espera del panel del Foro del BCE sobre Banca Central que se celebrará en Sintra más tarde en el día

El martes, los datos de Estados Unidos (EE.UU.) mostraron que las ventas de viviendas nuevas aumentaron un 12.2% en mayo, muy por encima de lo esperado, mientras que los pedidos de bienes duraderos aumentaron un 1.7%. Esta lectura siguió al aumento del 1.2% registrado en abril y superó las expectativas del mercado de un descenso del 1%.

Además, el sentimiento del consumidor estadounidense mejoró en junio, con el índice de confianza del consumidor del Conference Board subiendo a 109.7 puntos desde los 102.5 de mayo.

Sin embargo, los mercados mantienen el tono de cautela en medio de las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales en un entorno de preocupaciones por el crecimiento económico global, especialmente de China, y antes de que el presidente de la Reserva Federal (Fed), Jerome Powell, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el presidente del Banco de Japón (BoJ), Kazuo Ueda, intervengan en un panel del Foro del BCE sobre Banca Central que se celebrará en Sintra más tarde en el día.

En la agenda económica de EE.UU. figurarán los datos de la balanza comercial de bienes de mayo y la Fed publicará los resultados de las pruebas de resistencia de los bancos a última hora del día.

S&P 500 gráfico diario

-638235531152294513.png)

S&P 500 niveles técnicos

- La plata se encuentra con cierta oferta cerca de 23.00$, aunque carece de seguimiento.

- La configuración parece inclinarse a favor de los bajistas y apoya las perspectivas de nuevas pérdidas.

- Un movimiento más allá de la confluencia de la SMA de 200 horas y el 50% del nivel Fibonacci podría contrarrestar las perspectivas negativas.

La Plata atrae a algunos vendedores tras un repunte intradía hasta la zona de 22.95$ el miércoles y comercia con un leve sesgo negativo de cara a la sesión europea. El metal blanco se sitúa actualmente en torno a la zona de 22.80$-22.75$, con una caída inferior al 0.20% en el día, y se mantiene dentro del rango operativo más amplio del día anterior.

Desde un punto de vista técnico, el fracaso de la noche anterior cerca del nivel de retroceso de Fibonacci del 38.2% de la caída observada durante la semana pasada y el posterior retroceso justifican cierta cautela por parte de los operadores alcistas. Además, los osciladores en gráfico diario se mantienen bajistas y han comenzado a ganar tracción negativa en el gráfico de 1 hora. Esto sugiere que el reciente rebote desde las inmediaciones de la señal de 22.00$, o mínimos de varios meses alcanzado el viernes pasado, se ha agotado.

Dicho esto, sería prudente esperar a que se produzcan ventas por debajo de la confluencia de 22.65$-22.55$ antes de posicionarse a la baja. Dicha zona comprende la media móvil simple (SMA) de 100 horas y el 23.6% del nivel Fibonacci, por debajo de los cuales el XAG/USD podría volver a desafiar 22.00$. Un poco de venta podría acelerar la caída hacia la zona de 21.70$-21.65$ en el camino hacia el siguiente soporte relevante cerca de la región de 21.25$ y 21.00$.

Por otro lado, 23.00$ (38.2% del nivel Fibonacci) podría seguir actuando como obstáculo inmediato, seguida de cerca por la confluencia de 23.15$, que comprende el 50% del nivel Fibonacci y la SMA de 200 horas. Le sigue el 61.8% del nivel Fibonacci, en torno a la zona de 23.40$. Una fuerza sostenida más allá confirmará que el XAG/USD ha formado un suelo a corto plazo justo por delante de 22.00$ y allanará el camino para algún movimiento apreciador significativo a corto plazo.

Plata gráfico de 1 hora

Niveles clave a vigilar

- El EUR/JPY marca nuevos máximos del año justo por debajo de 158.00.

- Las condiciones de sobreventa extrema deberían desencadenar una corrección en breve.

El EUR/JPY se encuentra bajo presión tras alcanzar nuevos máximos anuales en niveles cercanos a 158.00 el miércoles.

A la vista de la evolución de los precios, parece probable que se produzcan nuevas subidas a corto plazo. Dicho esto, la continuación de la tendencia alcista debería encontrar la próxima resistencia significativa no antes del máximo semanal de 163.09 (22 de agosto de 2008).

Las actuales condiciones de sobrecompra extrema del cruce, sin embargo, son indicativas de que no debería descartarse un descenso correctivo en algún momento del horizonte a corto plazo.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.98.

Gráfico diario del EUR/JPY

- El Nasdaq se mantiene limitado por debajo de los 15.000 puntos durante la sesión europea del miércoles.

- Las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales, en un entorno de preocupaciones por el crecimiento económico global, pesa sobre el sentimiento de los mercados.

- La atención de hoy se centrará en un panel del Foro del BCE sobre Banca Central que se celebrará en Sintra y en los resultados de las pruebas de resistencia de los bancos de EE.UU.

El índice Nasdaq 100 se mantiene limitado por debajo de los 15.000 puntos durante la sesión europea del miércoles después de una recuperación del 1.75% el día anterior. En el momento de escribir, el índice cotiza alrededor de 14.900, perdiendo cerca del -0.30% en el día.

Después de alcanzar un nuevo máximo desde abril de 2022 en 15.280 el pasado 16 de junio, el Nasdaq inició una corrección. El movimiento a la baja se extendió hasta inicios de esta semana, estableciendo un mínimo de dos semanas en 14.688 el lunes.

El martes, los datos de EE.UU. mostraron que las ventas de viviendas nuevas aumentaron a un ritmo impresionante en mayo y el índice de confianza del consumidor del CB mejoró notablemente en junio, mejorando el entorno positivo de apetito por el riesgo en los mercados.

Sin embargo, los mercados mantienen el tono de cautela en medio de las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales en un entorno de preocupaciones por el crecimiento económico global, especialmente de China, y antes de que el presidente de la Reserva Federal (Fed), Jerome Powell, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, y el presidente del Banco de Japón (BoJ), Kazuo Ueda, intervengan en un panel del Foro del BCE sobre Banca Central que se celebrará en Sintra más tarde en el día.

Ver: Previa Foro del BCE: El panel de banqueros centrales, clave para identificar alineamientos o divergencias en las tasas de interés

En la agenda económica de EE.UU. figurarán los datos de la balanza comercial de bienes de mayo y la Fed publicará los resultados de las pruebas de resistencia de los bancos a última hora del día.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq?

- La Reserva Federal (Fed) de EE.UU. decidió dejar las tasas sin cambios en junio, tal y como se esperaba. El Resumen de Proyecciones Económicas mostró que se esperan dos aumentos de tasas de 25 puntos básicos más este año.

- En el testimonio semestral ante el Congreso de EE.UU., el presidente de la Reserva Federal, Jerome Powell, confirmó que el proceso de volver a situar la inflación en el 2% tiene un largo camino por recorrer y que seguirán tomando las decisiones reunión a reunión.

- El Banco Popular de China (PBoC) decidió reducir en 10 puntos básicos sus tasas preferenciales de préstamo (LPR) de referencia. Este hecho recordó a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China.

- Los PMI preliminares de S&P Global para Alemania, la Eurozona en general y el Reino Unido llegaron por debajo de lo esperado, mostrando la pérdida de impulso en el crecimiento empresarial.

- El índice PMI manufacturero de S&P Global para Estados Unidos mostró un retroceso en junio, cayendo a su nivel más bajo desde el pasado diciembre. El PMI de servicios también se deslizó respecto al mes anterior.

- La herramienta FedWatch del CME Group apunta a una probabilidad de alrededor del 75% de una subida de tasas de 25 puntos básicos en julio.

-638235509437746827.png)

Análisis Técnico del Nasdaq

En el momento de escribir, el Nasdaq 100 está retrocediendo alrededor de la zona de los 14.900 puntos. Una ruptura por debajo de 14.688 puntos (mínimos del lunes), podría apuntar a la zona de 14.560 (mínimos del 12 de junio) y la zona de los 14.300-14.310 puntos

Por otro lado, la resistencia inicial podría verse en el nivel redondo de los 15.000 puntos. Más arriba, una ruptura de 15.280 (máximo de más de un año alcanzado el 16 de junio), podría apuntar a la zona de los 15.500 puntos antes de subir a probar la región de los 15.700 puntos.

Nasdaq gráfico diario

-638235509412826170.png)

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986..

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El EUR/JPY invierte su modesta caída intradía y vuelve a acercarse a su máximo de casi 15 años.

- Los comentarios de línea dura de los responsables del BCE benefician a la moneda común y presta cierto soporte al par.

- Los temores a una intervención impiden a los alcistas abrir posiciones agresivas y limitan las ganancias del par.

El cruce EUR/JPY atrajo algunas compras cerca de la zona 157.45-157.40 el miércoles y ahora ha recuperado una parte importante de sus modestas pérdidas intradía. El par se acerca cada vez más al nivel de 158.00 y actualmente cotiza cerca del nivel más alto desde septiembre de 2008, alcanzado el martes.

La moenda común se apoya en los comentarios de línea dura de los responsables del Banco Central Europeo (BCE), que a su vez actúan como viento de cola para el cruce EUR/JPY. De hecho, el vicepresidente del BCE, Luis de Guindos, dijo que la subida de tipos de julio está fijada y añadió que hay más terreno que cubrir en materia de tasas, aunque el movimiento de septiembre dependerá de los datos. Por otra parte, Madis Muller, responsable de política monetaria del BCE, señaló que los riesgos para la inflación siguen siendo al alza y que es demasiado pronto para decir dónde acabarán los tipos.

Esta afirmación se produce tras las declaraciones de la presidenta del BCE, Christine Lagarde, en las que afirmaba que la inflación de la zona euro había entrado en una nueva fase que podría prolongarse durante algún tiempo. Lagarde señaló además que es poco probable que en un futuro próximo el BCE pueda afirmar con total seguridad que se han alcanzado las tasas máximas. Por el contrario, el Gobernador del Banco de Japón (BoJ), Kazuo Ueda, descartó recientemente la posibilidad de cualquier cambio en la configuración de la política ultra-flexible o de alterar las medidas de control de la curva de rendimientos.

La postura moderada del Banco de Japón, junto con el predominio del apetito por el riesgo, debilitan al Yen japonés (JPY) y prestan soporte al cruce EUR/JPY. Sin embargo, las especulaciones de que las autoridades japonesas podrían volver a intervenir para dar soporte a la divisa nacional ayudan a limitar las pérdidas del Yen. De hecho, el Ministro de Finanzas japonés, Shunichi Suzuki, declaró el martes que vigilarán el mercado de divisas con un sentido de urgencia y que responderán adecuadamente si los movimientos de las divisas resultan excesivos. La advertencia fue reiterada por Masato Kanda, el principal diplomático japonés en materia de divisas, a primera hora de este miércoles, lo que parece limitar las ganancias del cruce.

Los participantes del mercado también parecen haberse mantenido al margen antes de la comparecencia de la presidenta del BCE, Christine Lagarde, y del gobernador del Banco de Japón, Kazuo Ueda, en el Foro del BCE sobre Banca Central, en Sintra. Mientras tanto, la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos impide a los operadores abrir posiciones alcistas agresivas en torno a la moneda común y contribuye a limitar el cruce EUR/JPY. Sin embargo, el trasfondo fundamental favorece a los alcistas y sugiere que el camino de menor resistencia sigue siendo al alza.

EUR/JPY niveles técnicos a vigilar

- El USD/JPY invierte una modesta caída intradía y alcanza un nuevo máximo anual el miércoles.

- La divergencia de políticas entre la Fed y el BoJ sigue actuando como viento de cola para el par a pesar de los temores de intervención.

- Los inversores esperan que el presidente de la Fed, Jerome Powell, y el gobernador del BoJ, Kazuo Ueda, den un impulso significativo al par.

El par USD/JPY atrae algunas compras cerca de la zona de 143.75-143.70 el martes y toca nuevos máximos desde noviembre de 2022 durante la sesión europea. El par se mueve en torno a la zona de 144.20-144.25, con una subida del 0.10% en el día, y parece dispuesto a prolongar su trayectoria alcista de las últimas tres semanas.

A pesar de las advertencias de las autoridades japonesas de volver a intervenir para frenar las pérdidas de la divisa nacional, las expectativas de que el Banco de Japón mantenga su postura moderada pesan sobre el Yen japonés (JPY) y prestan soporte al par USD/JPY. Vale la pena recordar que el gobernador del BoJ, Kazuo Ueda, descartó recientemente la posibilidad de un cambio inminente en la configuración de la política monetaria ultra-flexible y señaló que no hay planes inmediatos de alterar sus medidas de control de la curva de rendimientos.

Esto señala una gran divergencia en comparación con la postura más dura adoptada por otros bancos centrales importantes, incluida la Reserva Federal (Fed), que indicó que los costes de endeudamiento aún podrían tener que subir hasta 50 puntos básicos a finales de este año. Estas apuestas se vieron reafirmadas por unos datos macroeconómicos estadounidenses más sólidos de lo esperado, publicados el martes. Esto, a su vez, ayuda al Dólar estadounidense (USD) a ganar algo de tracción positiva y resulta ser otro factor que actúa como un viento de cola para el par USD/JPY.

Por otra parte, el apetito por el riesgo, como se refleja en una nueva subida de los mercados bursátiles, debilita la posición de refugio seguro del Yen y apoya las perspectivas de un nuevo movimiento alcista a corto plazo. Sin embargo, los operadores prefieren mantenerse al margen a la espera de la comparecencia del presidente de la Fed, Jerome Powell, y del gobernador del Banco de Japón, Kazuo Ueda, en el Foro sobre Banca Central del BCE en Sintra. No obstante, el trasfondo fundamental antes mencionado parece inclinarse firmemente a favor de los alcistas.

Por lo tanto, cualquier caída correctiva significativa aún podría verse como una oportunidad de compra y es más probable que siga siendo de corta duración. Desde el punto de vista técnico, el par USD/JPY ha seguido una tendencia alcista a lo largo de un canal ascendente durante las últimas tres semanas. Esto apunta aún más a una tendencia alcista bien establecida a corto plazo y añade credibilidad a las perspectivas positivas antes de la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed, el viernes.

USD/JPY niveles técnicos a vigilar

El responsable de política monetariadel Banco Central Europeo (BCE), Boštjan Vasle, ha declarado el miércoles que "tenemos que seguir endureciendo la política en nuestra próxima reunión".

Comentarios adicionales

La inflación sigue siendo persistente.

Más allá de eso, seguiremos dependiendo de los datos.

Pero la carga de la prueba estará en invalidar una subida de tasas, más que en validarla.

Reacción de los mercados

En el momento de escribir estas líneas, el par EUR/USD mantiene intacto su rango en torno a 1.0950, prácticamente sin cambios en el día.

El responsable de política monetaria del Banco Central Europeo (BCE), Madis Muller, ha declarado el miércoles que el BCE debe examinar los datos para una subida de tasas más allá de julio.

Comentarios adicionales

Es demasiado pronto para decir dónde acabarán las tasas.

Los riesgos para la inflación siguen siendo al alza.

Las subidas de tasas están teniendo un impacto gradual.

El responsable de política monetaria del Banco Central Europeo (BCE), Boris Vujčić, ha declarado el miércoles que "hay muchas posibilidades de que se produzca una subida de tipos en septiembre", y ha añadido que "la persistencia de la inflación significa que puede que no haya pausa en septiembre".

"Creo que podemos diseñar un aterrizaje suave", ha añadido.

Reacción de los mercados

En el momento de escribir estas líneas, el EUR/USD se mantiene atrapado en un estrecho rango en torno a 1.0950, a la espera de los comentarios del presidente de la Fed, Jerome Powell, y de la presidenta del BCE , Christine Lagarde, más adelante en el día.

- Los jefes de los bancos centrales debatirán colectivamente sobre política monetaria en el foro del BCE.

- La divergencia sobre la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento resulte especialmente interesante.

- El vocabulario de Jerome Powell será objeto de especial escrutinio antes de la subida de tasas prevista para julio.

Jerome Powell, presidente de la Reserva Federal (Fed), y Christine Lagarde, presidenta del Banco Central Europeo (BCE), intervendrán en el Foro 2023 del BCE sobre Banca Central el miércoles 28 de junio a las 13:30 GMT.

Junto al presidente de la Fed, también intervendrán en el mismo panel el gobernador del Banco de Inglaterra, Andrew Bailey, y el gobernador del Banco de Japón, Kazuo Ueda.

Tras la reunión de política monetaria de junio, la Fed mantuvo sin cambios su tasa de interés en el rango del 5%-5.25%, pero dejó la puerta abierta a una subida de tipos de 25 puntos básicos (pb) en julio. El BCE subió los tipos de interés en 25 puntos básicos en junio y Lagarde señaló que es muy probable que siga subiendo las tasas en julio. En una decisión inesperada, el BoE elevó su tipo de interés oficial 50 puntos básicos, hasta el 5%, como respuesta a la fuerte inflación salarial y a las cifras del Índice de Precios al Consumidor (IPC) registradas en mayo. Por último, el BoJ mantuvo su política monetaria flexible en junio, pero los expertos creen que podría revisar su estrategia de control de la curva de rendimientos (YCC) ya el mes que viene, con vistas a un posible ajuste a finales de año.

Acerca de Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un Dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar..

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria..

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El responsable de política monetaria del Banco Central Europeo (BCE), Mario Centeno, ha declarado el miércoles que "una subida excesiva no es un posicionamiento aceptable".

Comentarios adicionales

"La economía ya está recibiendo un golpe, la inflación reaccionará".

"La inflación se está relajando tan rápido como subió".

"Definitivamente estamos llegando a la tasa terminal".

Los economistas de Wells Fargo prevén un rendimiento superior del Yen frente al Euro con el paso del tiempo.

El Yen debería beneficiarse de un ajuste de línea dura de la política monetaria del BoJ en el cuarto trimestre de 2023.

Esperamos que el Yen gane terreno frente al Dólar con el tiempo, aunque ese momento depende en gran medida de la recesión en EE.UU. y del momento preciso de la agresiva relajación de la Fed. En cambio, vemos margen para un rendimiento superior del Yen frente al Euro con el paso del tiempo.

El Yen debería beneficiarse de un ajuste de la política monetaria del Banco de Japón en el cuarto trimestre de 2023, y superar las ganancias del Euro en un contexto de crecimiento moderado de la zona euro y el fin del endurecimiento monetario del Banco Central Europeo (BCE).

El Yen debería seguir superando al Euro en 2024, ayudado por el cambio del BCE, junto con muchos otros bancos centrales del G10 y emergentes, hacia la relajación de la política monetaria.

El actual sesgo alcista podría llevar al USD/JPY a volver a visitar la zona de 145.00 en las próximas semanas, según Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: Esperábamos que el USD/JPY se consolidara entre 142.80 y 143.80 ayer. Nuestra opinión fue incorrecta, ya que subió a un nuevo máximo de 7 meses de 144.19. A pesar del avance, el impulso alcista no ha mejorado mucho. Sin embargo, mientras no se rompa el soporte de 143.20 (el soporte menor está en 143.50), el USD/JPY podría volver a probar el nivel de 144.20. La resistencia principal en 145.00 es muy poco probable que aparezca.

Próximas 1 a 3 semanas: Mantenemos una visión positiva del USD/JPY desde hace aproximadamente 2 semanas. En nuestro último relato del viernes pasado (23 de junio, USD/JPY en 143.10), indicamos que el USD/JPY "probablemente siga subiendo y el siguiente nivel a vigilar es 144.00". Ayer, el USD/JPY rompió por encima de 144.00 y subió hasta un máximo de 144.19. Aunque la fortaleza del USD/JPY está intacta, queda por ver si tiene el impulso suficiente para alcanzar el siguiente "objetivo" en 145.00. Cabe señalar que tras dos semanas de fuerte avance, las condiciones son de sobrecompra severa. Con todo, sólo una ruptura de 142.80 (nivel de "fuerte soporte" anteriormente en 142.30) sugeriría que el USD/JPY no se fortalecerá aún más.

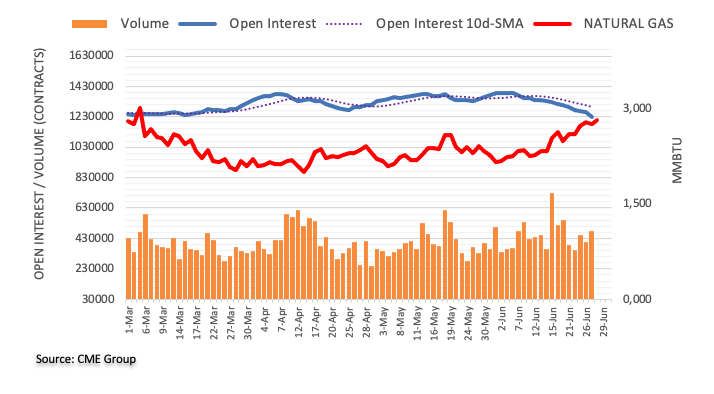

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del Gas Natural, el interés abierto prolongó el martes la tendencia a la baja registrada desde el 14 de junio, esta vez con una caída de unos 30.500 contratos, la mayor en un solo día en lo que va de año. En la dirección opuesta, el volumen subió alrededor de 71.200 contratos, revirtiendo el retroceso diario anterior.

Gas Natural: Fuerte resistencia en torno a los 3.00$

Los precios del Gas Natural retrocedieron modestamente el martes en medio de la fuerte recuperación registrada desde mediados de junio. La caída fue acompañada de un fuerte descenso del interés abierto, lo que sugiere que se avecina un movimiento correctivo a muy corto plazo. Al alza, el máximo de marzo justo por encima del nivel de 3,.00$ por MMBtu sigue oponiendo una resistencia decente.

El par EUR/USD sigue un poco apagado. Los economistas de Commerzbank analizan las perspectivas del par.

Unas altas tasas de inflación sugerirían que el BCE podría hacer más

Aparte del panel de alto nivel en el Foro del BCE de esta tarde con Christine Lagarde, Jerome Powell, Andrew Bailey y Kazua Uedo, el siguiente evento interesante serán los datos de inflación de la Eurozona del viernes, con los datos de los países individuales de mañana posiblemente dando una primera indicación de cómo serán los datos globales.

Si los datos de precios de la Eurozona confirman el enfoque restrictivo del BCE, el Euro se mantendrá fuerte. Si sorprende al alza, veo más potencial alcista para el Euro.

Dado que el mercado cree en la determinación del BCE a la hora de luchar contra la inflación, unas tasas de inflación elevadas sugerirían que el BCE podría hacer algo más. En consecuencia, estamos más que satisfechos con nuestra previsión de 1.10 para el final del trimestre.

Los datos publicados hoy en Alemania han mostrado que el índice de confianza del consumidor Gfk ha descendido a -25.4 puntos en julio desde los -24.4 del mes anterior. Estos datos han llegado por debajo de la expectativa de los mercados, que apuntaban a una leve mejora a -23 puntos.

Acerca del índice de confianza del consumidor Gfk

El índice sobre la confianza del consumidor del grupo Gfk es un indicador anticipado que mide el nivel de la confianza del consumidor en la actividad económica. Una lectura superior a lo esperado es alcista para el euro, mientras que una lectura inferior es bajista.

Los últimos datos publicados por la Oficina Australiana de Estadísticas (ABS) han mostrado el miércoles que el Índice de Precios al Consumidor (IPC) de Australia subió un 5.6% interanual en mayo de 2023, en comparación con el aumento anual de abril del 6.8%. El consenso del mercado apuntaba a una aceleración del 6.1% en el periodo analizado.

Datos adicionales

"Las subidas de precios más significativas fueron en la vivienda (+8.4%), los alimentos y bebidas no alcohólicas (+7.9%) y el mobiliario, equipamiento del hogar y grupo de servicios (+6.0%)."

"Compensando la subida se encuentra el combustible de automoción (-8.0%)".

Acerca del IPC de Australia

El Índice de Precios al Consumo publicado por el Banco de la Reserva de Australia (RBA) y reeditado por la Oficina Australiana de Estadística es una medida de la evolución de los precios mediante la comparación de los precios al por menor de una cesta de la compra representativa de bienes y servicios. El poder adquisitivo del AUD se ve arrastrado por la inflación. El IPC es un indicador clave para medir la inflación y los cambios en las tendencias de compra. Una lectura alta se considera positiva (o alcista) para el AUD, mientras que una lectura baja se considera negativa (o bajista).

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha declarado el miércoles que "la subida de tasas de julio está fijada".

"Queda más terreno por recorrer en materia de tasas", ha añadido de Guindos.

Comentarios adicionales

El movimiento de septiembre dependerá de los datos.

De momento no vemos una espiral salarios-precios".