- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

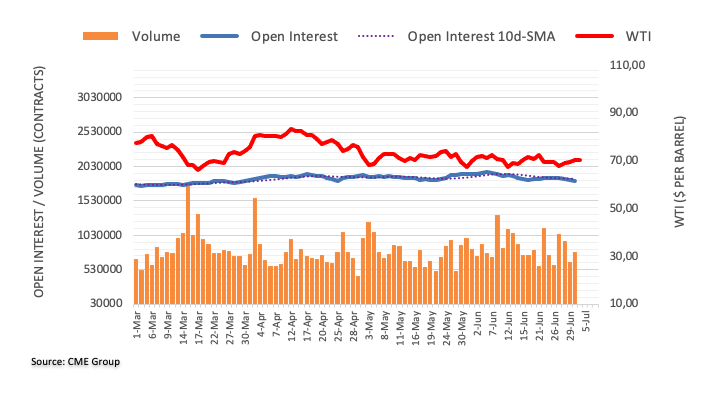

- El petróleo crudo WTI bajó un 0.55%, hasta 70$ por barril, ante el temor de que la ralentización de la economía mundial afecte a la demanda de petróleo.

- El anuncio de recortes de la oferta por parte de Arabia Saudí y Rusia no logra contrarrestar la preocupación por la ralentización de la actividad manufacturera en todo el mundo.

- La desaceleración de China, la Eurozona y los datos del PMI manufacturero estadounidense contribuyen a la presión a la baja sobre los precios del WTI.

El Western Texas Intermediate (WTI), el petróleo crudo de referencia en EE.UU., cae hacia el final de la sesión neoyorquina, bajando un 0.55% hasta 70$ por barril, ya que el temor a una ralentización de la economía mundial podría hacer mella en la demanda de petróleo, a pesar del anuncio de Arabia Saudí y Rusia de recortar la oferta. En el momento de escribir estas líneas, el WTI opera en 70.01$, tras alcanzar un máximo diario de 71.72$.

Los temores a una desaceleración económica mundial eclipsan los anuncios de recortes de Arabia Saudí y Rusia, y WTI se hunde

El WTI se mantuvo bajo presión a pesar de las intenciones de Arabia Saudí de recortar la producción de petróleo en un millón de barriles en julio, prolongándola hasta agosto. Aunque desencadenó una reacción alcista, el WTI retrocedió al ralentizarse la actividad de manufactura en todo el mundo, según mostraon los PMI de S&P Global.

El índice Caixin PMI de China se expandió modestamente en 50.5, superando las estimaciones de 50.2, pero sigue desacelerándose, ya que los datos de junio quedaron por debajo del 50.9 de mayo. Esto, junto con la desaceleración de la Eurozona (UE), la recesión técnica de Alemania y los recientes datos del PMI manufacturero del ISM en EE.UU., que se mantienen en niveles de recesión, limitaron la recuperación del WTI.

El PMI manufacturero ISM de junio se situó en 46.0, decepcionando las estimaciones y de la lectura del mes anterior, lo que sugiere que la economía estadounidense se está desacelerando. Esto podría impedir que la Reserva Federal de EE.UU. suba los tipos dos veces hacia finales de 2023, mientras los inversores se preparan para la subida de tasas de 25 puntos básicos de julio.

Aparte de esto, la intención de Rusia de impulsar los precios del petróleo informó de que reduciría sus exportaciones en 500.000 bpd en agosto, según reveló el Viceprimer Ministro Alexander Novak.

Mientras tanto, la producción total de Petróleo crudo eleva la de la Organización de Países Exportadores de petróleo (OPEP) y sus aliados a 5.16 millones de barriles diarios (bpd). Hay que decir que Riad y Moscú han estado tratando de apuntalar los precios, aunque la reapertura de China tras Covid-19 no logra cobrar impulso.

Análisis del precio del WTI: Perspectiva técnica

El WTI mantiene un sesgo neutro a la baja tras no superar la media móvil exponencial (EMA) de 50 días en 71.63$, aunque limitado a la baja por la EMA de 20 días en 70.22$. Sin embargo, a última hora de la sesión estadounidense, el WTI cayó por debajo de esta última, abriendo la puerta a una nueva prueba de la cifra de 70.00$. Una ruptura de este último nivel dejaría al descubierto un soporte inmediato en 67.10$, seguido del mínimo diario del 20 de marzo en 64.41$. Una vez superado, el WTI caería hasta el mínimo del año en 63.61$.

Tras un comienzo tranquilo, la segunda jornada del segundo semestre ofrecerá la decisión del Banco de la Reserva de Australia, que será el acontecimiento clave. El mercado estadounidense permanecerá cerrado debido al Día de la Independencia.

Esto es lo que debe saber el martes 4 de julio:

En un lunes tranquilo, las acciones estadounidenses terminaron con una modesta subida en una sesión acortada. El martes, Wall Street permanecerá cerrado debido al Día de la Independencia. El escaso volumen podría dar lugar a consolidaciones y/o movimientos erráticos.

El Dólar estadounidense perdió impulso el lunes tras la publicación del PMI manufacturero del ISM, que se situó por debajo de las expectativas. El PMI manufacturero del ISM cayó de 46.9 a 46, frente a las expectativas de un modesto aumento a 47.2.; el Índice de Precios Pagados cayó de 44.2 a 41.8, y el Empleo descendió de 51.4 a 48,1. El DXY hizo suelo y luego rebotó para terminar el día plano en torno a 103.00.

El PMI manufacturero mundial de J.P. Morgan cayó al nivel más bajo en seis meses:

La situación del sector manufacturero mundial empeoró al final del segundo trimestre. En junio, la producción volvió a caer en terreno de contracción tras un nuevo descenso de la entrada de nuevos pedidos. Esto llevó a los fabricantes a adoptar una actitud más prudente, con un fuerte recorte de las compras, reducción de las existencias, mantenimiento del empleo y caída del optimismo empresarial a su nivel más bajo en siete meses.

Tras las vacaciones, el miércoles la Fed publicará las actas de la reunión de junio del FOMC. Más tarde, la atención se centrará en los datos de empleo de EE.UU. con ADP, solicitudes de subsidio de desempleo y JOLTS el jueves, y las nóminas no agrícolas el viernes.

El par EUR/USD terminó plano, en torno a 1.0900. El par alcanzó un máximo de 1.0935 tras los datos estadounidenses y luego retrocedió. Actualmente cotiza en lateral, sin una dirección clara. Alemania publicará los datos de Comercio el martes.

El GBP/USD no logró superar claramente 1.2700 y terminó plano en torno a los 1.2690. El EUR/GBP subió ligeramente, pero cerró por debajo de 0.8600.

El USD/CHF siguió moviéndose lateralmente por debajo de 0,9000. El franco suizo perdió terreno el lunes, tras conocerse unos datos de inflación en Suiza más débiles de lo esperado. El Índice de Precios al Consumo cayó hasta el 1.7% interanual.

El par USD/JPY terminó al alza en torno a 144.70 en un lunes volátil, después de probar niveles por debajo de 144.00 tras los datos estadounidenses. El rebote de los rendimientos de los bonos del Estado pesó sobre el Yen japonés.

El par AUD/USD subió por tercer día consecutivo, ampliando su recuperación desde los mínimos semanales, pero se mantuvo por debajo de 0.6700. El martes, el Banco de la Reserva de Australia (RBA) anunciará su decisión sobre política monetaria. La incertidumbre estriba en si el RBA subirá su tasa clave en 25 puntos básicos o se mantendrá a la espera. Una decisión de no subida podría lastrar al dólar australiano.

El par NZD/USD subió impulsado por el apetito por el riesgo y la debilidad del Dólar estadounidense, superando el nivel 0.6150. Se publicará la confianza empresarial del segundo trimestre del NZIER.

El USD/CAD sigue moviéndose lateralmente en torno a 1.3250. El martes, el Banco de Canadá publicará su encuesta sobre las perspectivas empresariales.

Los precios del petróleo crudo alcanzaron máximos semanales y luego dieron marcha atrás. El WTI cayó un 0.40%, en torno a 70.00$. Las criptomonedas tuvieron un comportamiento mixto, con Bitcoin ganando un 2% y superando los 31.200$, mientras que Ethereum subió un 2.30% acercándose a 2.000$.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

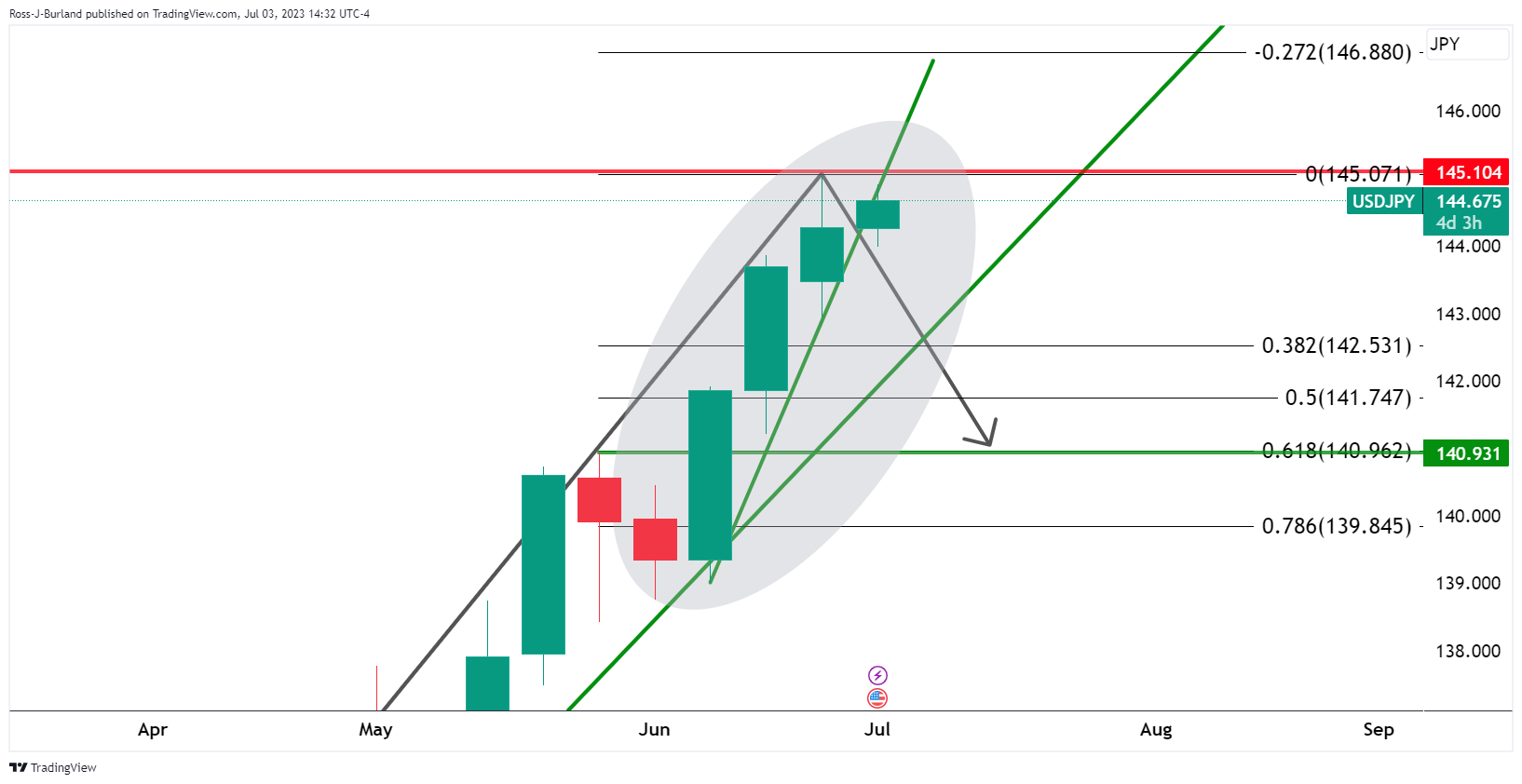

- Los osos del USD/JPY se están relamiendo.

- El precio está rompiendo el soporte dinámico diario.

El USD/JPY ha subido un 0.3% en el día cotizando en torno a 144.70 habiendo subido desde un mínimo de 143.98 hasta un máximo de 144.91 hasta el momento. En esta coyuntura, el Yen que está bajo vigilancia de intervención después de que el ministro de finanzas japonés advirtiera la semana pasada de movimientos excesivos en el mercado de divisas.

En EE.UU. los datos del Instituto de Gestión de Suministros (ISM) mostraron que el PMI de manufactura cayó a 46.0 desde 46.9 en mayo, la lectura más baja desde mayo de 2020. Fue el octavo mes consecutivo en el que el PMI se sitúa por debajo del umbral de 50, lo que indica contracción. En consecuencia, la actual tendencia alcista del USD/JPY podría seguir desacelerándose, como hemos visto en los últimos días.

A continuación se ilustran las perspectivas de una corrección en un análisis descendente:

USD/JPY Gráfico mensual

La formación en W es un patrón de reversión que podría jugar a la baja con el tiempo.

USD/JPY Gráfico semanal

Los máximos semanales actuales podrían ser los máximos que veamos durante algún tiempo y podría producirse una corrección de vuelta a los antiguos máximos de 140,90. El 61,8% de Fibonacci también se alinea con ellos.

USD/JPY gráfico diario

\

\

A corto plazo, el gráfico diario está rompiendo el soporte de la línea de tendencia y un objetivo de 142.00 se alinea con los antiguos máximos y un nivel de Fibonacci del 78.6%.

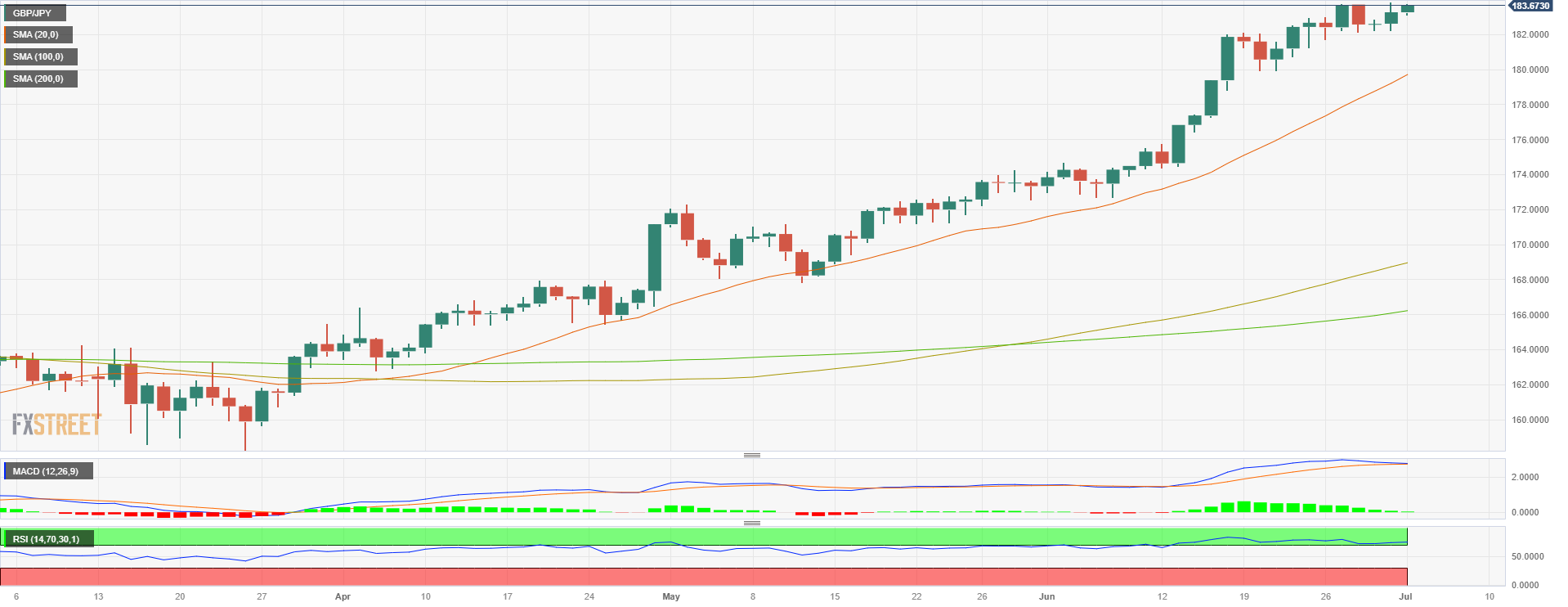

- El cruce GBP/JPY saltó por encima de la zona de 183.60 el lunes, todavía en su nivel más alto desde 2015.

- El PMI manufacturero británico registró una contracción, pero inferior a la esperada, lo que dio tracción a la Libra.

- El índice Takan japonés fue mejor de lo esperado, aunque el Banco de Japón podría seguir siendo moderado.

Al inicio de la semana, el par GBP/JPY ganó terreno tras la publicación del PMI manufacturero del Reino Unido, que registró una contracción pero por debajo de las expectativas. En este sentido, el aumento de los rendimientos británicos traccionó a la Libra esterlina, mientras que el yen sigue siendo vulnerable ante la postura moderada del Banco de Japón. A pesar de que los índices Takan mejoraron en el segundo trimestre, los responsables del BOJ podrían necesitar más pruebas para dar un giro.

El Reino Unido informó de un PMI manufacturero mejor de lo esperado

El PMI manufacturero S&P Global/CIPS para el Reino Unido en junio registró una lectura de 46.5, superior a la cifra anterior de 46.2. Como reacción, los rendimientos británicos experimentaron subidas superiores al 1%, con las tasas a 2,5 y 10 años saltando al 5.35%, 4.73% y 4.44%, respectivamente.

En Japón, el índice Tankan de la gran manufactura para el segundo trimestre superó las expectativas, alcanzando el 5 frente al consenso del 3 y la lectura anterior del 1. Las perspectivas del Tankan de la gran manufactura para el segundo trimestre también mostraron una notable mejora, alcanzando el 9 frente al consenso del 5 y la lectura anterior del 3. Si bien estas cifras positivas sugieren un fortalecimiento de la economía, el Banco de Japón (BOJ) podría necesitar más pruebas de una sólida actividad económica antes de considerar un cambio moderado en su política monetaria. Mientras tanto, es probable que el Yen siga debilitándose frente a la mayoría de sus rivales.

GBP/JPY Niveles a vigilar

El gráfico diario sugiere que las perspectivas favorecen a la Libra esterlina, ya que el cruce sigue mostrando condiciones de sobrecompra desde mediados de junio. Además, la divergencia de convergencia de media móvil (MACD) muestra signos de agotamiento del impulso alcista, mientras que el Índice de Fuerza Relativa se mantiene estable por encima de 70.

En una corrección a la baja, los siguientes niveles de soporte se sitúan en 183.15, seguidos de 183.00 y 182.00. Al alza, los niveles de resistencia a vigilar se alinean en 183.70, 184.00 y 185.00.

- El par GBP/USD se mantiene estable en torno a 1,2690 a pesar de la ralentización de la actividad manufacturera estadounidense.

- Los datos del Reino Unido muestran una ligera mejora, pero siguen en territorio recesivo, lo que aumenta la preocupación económica.

- Las especulaciones sobre la subida de los tipos de interés de la Fed afectan a la GBP/USD, mientras que el dólar estadounidense se fortalece frente a una cesta de divisas.

El GBP/USD se mantuvo firme a principios de la segunda mitad del año, en torno a la zona de 1.2695; la publicación de datos en Estados Unidos (EE.UU.) mostró una ralentización de la actividad de manufactura. Por su parte, los datos del Reino Unido mostraron una ligera mejora, pero se mantuvieron en territorio recesivo. En el momento de redactar estas líneas, el par GBP/USD cotiza en 1.2690, prácticamente sin cambios.

La ralentización de la manufactura en EE.UU. y la preocupación por la recesión en el Reino Unido influyen en la estabilidad de la GBP/USD

El Institute for Supply Management (ISM) reveló su encuesta del PMI manufacturero de junio, que mostró que la actividad empresarial se está deteriorando aún más, ya que los datos se situaron en territorio de contracción en 46.0, por debajo del 46.9 de mayo y de las estimaciones de 47.0. Los datos pusieron de relieve que los precios de los insumos continuaron ralentizándose, señal de que la inflación avanza a la baja en medio de 500 puntos básicos de subidas de tipos por parte de la Reserva Federal estadounidense (Fed).

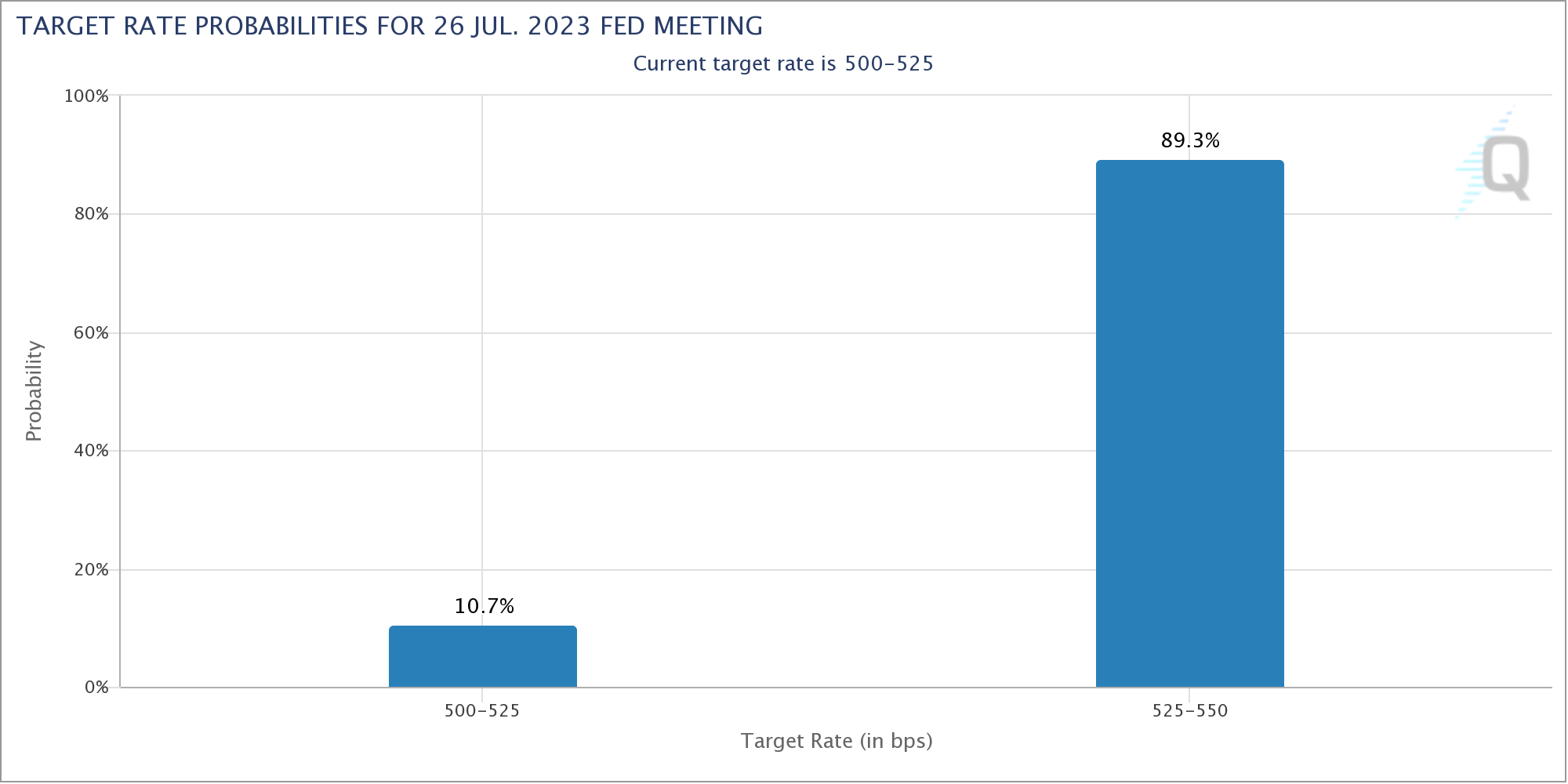

El GBP/USD reaccionó al alza a los datos, recortando las especulaciones sobre las dos subidas de tipos de interés de la Fed. Las probabilidades de una subida de 25 puntos básicos en julio se mantuvieron en el 89.3%, por encima del máximo del viernes pasado, según informó la herramienta FedWatch de la CME, mientras que para noviembre, las probabilidades cayeron del 37% al 34%.

Los datos de la semana pasada alejaron los temores de recesión en los Estados Unidos, después de que el Producto Interior Bruto (PIB) del primer trimestre superara las cifras preliminares, abriendo la puerta a un mayor endurecimiento. No obstante, los datos de inflación estadounidenses fueron más suaves de lo estimado, por lo que los operadores se prepararon para una Reserva Federal menos agresiva.

El Índice del Dólar, que mide el valor del Dólar frente a una cesta de seis divisas, sube un 0.08% y vuelve a superar los 103.002, lo que supone un viento en contra para el par GBP/USD.

En el Reino Unido, el PMI manufacturero S&P Global/CIPS de junio se situó en 46.5, por encima de las estimaciones de 46.2, pero por debajo del 47.1 de mayo, lo que da señales preliminares de una ralentización económica. En el Reino Unido han aumentado los temores de recesión, y se espera que el Banco de Inglaterra (BoE) siga endureciendo las condiciones monetarias. Los futuros del mercado monetario estiman que el BoE subiría las tasas al menos un 6%, lo que representa el ciclo de endurecimiento más agresivo entre los pares principales. A pesar de que la libra esterlina (GBP) podría apreciarse a corto plazo, los riesgos de recesión aumentaron, lo que sugiere que a pesar de las tasas más altas, el par GBP/USD podría depreciarse, ya que los operadores que buscan seguridad probablemente comprarían el Dólar estadounidense.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD mantiene su sesgo alcista, aunque está formando un doji tras no poder romper por encima de la zona de 1.2700, lo que sugiere que a corto plazo, una caída hacia la media móvil exponencial (EMA) de 20 días en 1.2683 o por debajo podría allanar el camino para que los compradores realicen nuevas apuestas, ya que el par GBP/USD podría volver a probar los máximos del año hasta la fecha en 1.2848. En su camino hacia el norte, los compradores de GBP/USD deben superar 1.2700 y el máximo diario del 21 de junio en 1.2802. Por el contrario, si los bajistas de el par GBP/USD arrastran los precios por debajo del mínimo oscilante del 29 de junio, considerado como soporte intermedio en 1.2590, se allanará el camino para una prueba de 1.2500 y probablemente de la EMA de 100 días en 1.2428.

- El par EUR/JPY cotiza con ganancias por segundo día consecutivo cerca de 157.90.

- Los índices PMIs europeos de junio resultaron débiles.

- El Índice Tankan de Manufactura de Japón mejoró en el segundo trimestre.

El par EUR/JPY acumula una jornada consecutiva de ganancias y se mantiene cerca de la zona de 157.90. Los datos del Índice de Gerentes de Compras (PMI) europeo de junio revelaron debilidad, lo que contrasta con el mejor desempeño del Índice de Manufactura Tankan de Japón en el segundo trimestre, publicado durante la sesión asiática. Sin embargo, el Yen sigue siendo vulnerable debido a las expectativas moderadas sobre el BOJ después de que el viernes pasado se informara de unas cifras de inflación débiles.

Los PMIs europeo fueron débiles, mientras que las perspectivas económicas de Japón mejoraron en el segundo trimestre.

Se publicaron los datos del PMI manufacturero de junio de cuatro países europeos. En Alemania, el PMI manufacturero HCOB se situó en 40.6 puntos, ligeramente por debajo de la previsión de consenso de 41 puntos. Por su parte, en Francia se informó de un índice de 46, por encima de la previsión de 45.5 del consenso. En Italia, se situó en 43.8, por debajo del consenso de 45.4 y de la anterior lectura de 45.9. En España, la cifra fue de 48, igual a las expectativas, pero inferior a la anterior de 48.4. En el conjunto de la Eurozona, el resultado de 43.4 mostró la continuación de la contracción del sector y se situó por debajo de las expectativas de 43.6 y del resultado anterior.

A pesar de las débiles cifras del PMI, el euro encontró soporte en las apuestas de línea dura de que el Banco Central Europeo (BCE) seguirá subiendo las tasas de interés. El WIRP (World Tasa de interés Probability) sugiere que los mercados están apostando por una fuerte probabilidad del 90% de una subida de 25 puntos básicos el 27 de julio, mientras que las probabilidades de otros 25 puntos básicos han aumentado hasta situarse aproximadamente en el 60% para la reunión del 14 de septiembre.

En Japón, el índice Tankan de la gran manufactura para el segundo trimestre se situó en 5, superando tanto el consenso de 3 como la lectura anterior de 1. Además, las perspectivas del Tankan de la gran manufactura para el segundo trimestre mejoraron significativamente, alcanzando 9 en comparación con el consenso de 5 y la lectura anterior de 3. Sin embargo, el BOJ puede necesitar más pruebas de una fuerte actividad económica para hacer pivotar su postura de política monetaria moderada, por lo que las divergencias de política monetaria pueden seguir debilitando al Yen frente a la mayoría de sus rivales.

Niveles del EUR/JPY a vigilar

Según el análisis del gráfico diario, el impulso alcista en el par EUR/JPY parece estar perdiendo fuerza, con signos de agotamiento por parte de los alcistas. Además, el índice de fuerza relativa (RSI) se mantiene en territorio de sobrecompra, lo que sugiere que pronto podría producirse una corrección técnica.

En cuanto a los posibles niveles de soporte en caso de corrección, deberíamos vigilar los niveles de 157.00, 156.50 y 156.00. Por otro lado, si los alcistas consiguen extender su control, los niveles de resistencia a vigilar se sitúan en 158.00, 158.50 y 159.00.

EUR/JPY Gráfico diario

- El USD/MXN bajó un 0.30% en el segundo semestre de 2023 tras los débiles datos manufactureros de EE.UU. y la inversión de la curva de rendimiento.

- La actividad manufacturera estadounidense se ralentiza por octavo mes consecutivo, lo que repercute en el rendimiento del USD.

- Los temores de recesión aumentan a medida que la curva de rendimiento de EE.UU. experimenta una pronunciada inversión, señal de una posible desaceleración económica.

El USD/MXN comienza el segundo semestre de 2023 con pérdidas cercanas al 0.30% tras alcanzar un máximo diario de 17.1485 después de que los datos de Estados Unidos (EE.UU.) mostraran que la actividad manufacturera continúa en niveles deprimidos. Además, la profunda inversión de la curva de rendimiento estadounidense desató temores de recesión, un viento en contra para el Dólar estadounidense (USD). En el momento de redactar este informe, el par USD/MXN cotiza en 17.0467.

La atonía de la manufactura estadounidense y la inversión de la curva de rendimiento pesan sobre las perspectivas del tipo de cambio del USD/MXN

La actividad de la manufactura estadounidense se ralentizó durante ocho meses consecutivos, según reveló el Instituto de Gestión de Suministros (ISM), y los datos de junio se situaron por debajo de los 46,9 de mayo, en 46,0. Profundizando en el informe, los precios pagados por la manufactura se ralentizaron por tercer mes consecutivo, al contrario que los servicios, aunque se mantiene por encima del 39.40 de diciembre de 2022. En el sector servicios, los precios de los insumos siguen siendo elevados debido al crecimiento de los salarios, lo que refleja un mercado laboral tenso.

En cuanto a los operadores, las expectativas de una subida de tasas de 25 puntos básicos en julio se mantuvieron sin cambios en comparación con las probabilidades del viernes pasado en el 87%, como muestra la herramienta FedWatch de CME. No obstante, los datos publicados hoy hicieron bajar las probabilidades para la reunión de noviembre del FOMC hasta el 33%.

Cabe destacar que el USD/MXN debe ser cauteloso ya que los datos recientes dejaron de lado los temores de una Recesión, pero el informe de inflación de EE.UU. del viernes pasado redujo las expectativas de que la Reserva Federal (Fed) subiría dos veces el tipo de interés hacia fines de 2023. No obstante, el índice del dólar estadounidense (DXY), que mide la evolución del dólar frente a una cesta de divisas, avanzó un 0.03%, hasta 102.951, gracias a la recuperación del rendimiento de los bonos del Tesoro estadounidense.

La curva de rendimiento estadounidense ha experimentado su inversión más pronunciada desde marzo de 2023, con un diferencial negativo del -1.078%. Esta evolución se debe a que el rendimiento estadounidense a 2 años ha alcanzado el 4.923%, mientras que el rendimiento a 10 años se sitúa en el 3.843%. Esta inversión indica que los inversores anticipan el posible impacto de la continuación de las medidas de endurecimiento por parte de la Fed, lo que podría provocar una ralentización del crecimiento económico e incluso el riesgo de una recesión.

Al otro lado de la frontera, el último informe sobre el empleo en México, publicado el viernes, supuso un revés para el Peso mexicano (MXN). Por su parte, los datos publicados el lunes por S&P Global mostraron que el PMI de manufactura de junio se situó en 50.90, superando el 50.50 de mayo.

Por su parte, el Banco de México (Banxico) informó que las remesas en mayo, ascendieron a 5.700 millones de dólares, rompiendo un récord mensual, según el banco central. Aparte de esto, la encuesta de Banxico mostró que la mayoría de los analistas estiman que las tasas de interés terminarán en 11.00% en 2023, mientras que revisan la inflación a la baja. En cuanto al tipo de cambio USD/MXN, la mayoría de los analistas espera que el par termine el año en 18.33 pesos por dólar, por debajo de los 18.96 de la encuesta anterior.

Por lo tanto, el diferencial de tasas de interés sigue favoreciendo a la baja al USD/MXN, ya que se espera que la Fed eleve las tasas a 5.25%-5.50%, como lo muestran los futuros del mercado de dinero, mientras que se estima que Banxico termine en 11%. Esto probablemente limitaría las posibles ganancias del USD/MXN.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde una perspectiva técnica, el USD/MXN probablemente extendería su tendencia bajista a medida que se acerca a la barrera de 17.00, amenazando con alcanzar niveles vistos por última vez en octubre de 2015, en 16.3267, antes de que los vendedores de USD/MXN se acerquen a la figura de 16.00. Por otro lado, los compradores del USD/MXN siguen sin poder recuperar la media móvil exponencial de 20 días en 17.2113, la cual, una vez superada y el par USD/MXN podría recuperarse hacia el mínimo del 26 de mayo convertido en resistencia en 17.4038 antes de probar la EMA de 50 días en 17.4912.

- El XAG/USD avanza casi un 0.50% cerca de 22.90$ tras alcanzar un máximo diario de 23.70$.

- El PMI manufacturero de EE.UU. cayó a 46 en junio, una contracción peor de lo esperado.

- La caída de los rendimientos del Tesoro estadounidense dio margen al metal precioso para subir.

Los precios de la Plata (XAG/USD) están subiendo, mostrando ganancias de aproximadamente un 0.70% y operando en 22.90$, luego de un repunte que llevó a un máximo diario de 23.70$. Este impulso alcista se produce en respuesta al débil Índice de Gerentes de Compras (PMI) de la manufactura estadounidense de junio, que registró una cifra contractiva de 46, por debajo de las expectativas. El descenso de los rendimientos del Tesoro estadounidense ha permitido avanzar al metal precioso, aunque cabe señalar que los rendimientos siguen en territorio positivo, lo que puede limitar el potencial alcista del XAG/USD.

La publicación más reciente del Índice de Gerentes de Compras (PMI) del sector manufacturero del Instituto de Gestión de Suministros (ISM) correspondiente a junio reveló una lectura de 46, por debajo de los 47.2 esperados y de la cifra anterior de 46.9.

A pesar de un amplio retroceso de los rendimientos en EE.UU. (que podría considerarse como el coste de oportunidad de mantener la Plata), las expectativas de la Reserva Federal (Fed), de línea dura para julio, se han mantenido firmes. La herramienta FedWatch de CME indica que una subida de 25 puntos básicos (pb) en la próxima reunión del 31 de julio está prácticamente descontada, mientras que la probabilidad de otra subida de 25 pb en 2023 ha aumentado hasta alrededor del 40%. Además, los participantes del mercado esperan con impaciencia la publicación de los datos de las nóminas no agrícolas (NFP) el viernes, ya que seguirán dando forma a las expectativas sobre las futuras decisiones de la Fed.

Dicho esto, cabe señalar que el aumento de las tasas de interés tiende a debilitar los precios de los metales preciosos, por lo que los operadores deben tener en cuenta que una lectura caliente de las NFP podría desencadenar una mayor caída del XAG/USD.

XAG/USD Niveles a vigilar

Según el gráfico diario, el panorama técnico para el XAG/USD se mantiene neutral con un sesgo bajista. Las medias móviles simples (SMA) de 20 y 100 días están a punto de realizar un cruce bajista, mientras que los indicadores permanecen en territorio negativo.

Si el metal sigue ganando terreno, los niveles de resistencia a tener en cuenta se observan en el máximo diario en torno a 23.05$, seguido de 23.10$ y el mencionado cruce bajista en 23.30$. Por el contrario, los niveles de soporte se observan en el nivel de 22.80$ y por debajo en la SMA de 200 días en 23.55$ y la zona de 23.55$.

XAG/USD Gráfico diario

- El USD/CHF sube a un máximo diario de 0.9000, por encima de la SMA de 20 días, y luego retrocede hacia la zona de 0.8960.

- Las débiles cifras de la inflación suiza de junio debilitaron al franco suizo durante la sesión europea.

- El PMI manufacturero de EE.UU. cayó a 46 en junio, lastrando al Dólar.

Al comienzo de la semana, el USD/CHF experimentó cierta volatilidad, pero se mantuvo en territorio positivo. Las cifras de inflación de Suiza debilitaron al Franco suizo, lo que llevó al USD/CHF a subir inicialmente, mientras que la caída de los rendimientos del Tesoro hizo que el USD perdiera interés tras la publicación de un Índice de Gerentes de Compras (PMI) manufacturero débil. Sin embargo, el par se mantiene en territorio positivo, pero ha borrado sus ganancias diarias que habían visto al par saltar a un máximo de 0.9000 durante la sesión europea.

La caída de los rendimientos en EE.UU. tras la debilidad del PMI manufacturero de EE.UU.

Publicación reciente del Índice de Gerentes de Compras (PMI) del sector manufacturero del Instituto de Gestión de Suministros (ISM) para el mes de junio, que arrojó una lectura de 46, por debajo de los 47.2 esperados y de la cifra anterior de 46.9.

A pesar del retroceso generalizado de los rendimientos en EE.UU., las expectativas de la Reserva Federal (Fed) para el mes de julio se mantienen firmes. Según la herramienta FedWatch de CME, una subida de 25 puntos básicos (pb) en la próxima reunión del 31 de julio está casi descontada, mientras que las probabilidades de otra subida de 25 pb en 2023 han subido hasta alrededor del 40%. Además, los mercados esperan los datos de las nóminas no agrícolas (NFP) del viernes, que seguirán modelando las expectativas de la próxima decisión de la Fed.

Por otra parte, el Índice de Precios al Consumo (IPC) de Suiza bajó al 1.7% en junio, frente al 2.2% de mayo y por debajo del 1.8% previsto. Con esta caída, el IPC suizo volvió a situarse dentro del rango objetivo del Banco Nacional Suizo (SNB), entre el 0% y el 2%, lo que supone la primera vez que se sitúa dentro de este rango desde enero de 2022. En este sentido, las apuestas moderadas del SNB parecen haber debilitado al CHF, pero los mercados siguen descontando al menos una subida más este año.

USD/CHF Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas siguen favoreciendo al CHF a pesar de las pérdidas diarias. El índice de fuerza relativa (RSI) y la divergencia de convergencia de media móvil (MACD) aún se mantienen en territorio negativo. Además, el par cotiza por debajo de las medias móviles simples de 20, 100 y 200 días, lo que sugiere que los vendedores tienen el control.

Niveles de Resistencia a vigilar: 0.8978 (SMA de 20 días), 0.9000, 0.9050.

Niveles de soporte a vigilar: 0.8940, 0.8915,0.8900.

USD/CHF Gráfico diario

- La actividad manufacturera se debilitó por octavo mes consecutivo, lo que lastró al Dólar.

- Los inversores esperan una subida de tasas por parte de la Fed en julio a pesar de la debilidad de los datos, mientras que las posibilidades de una subida en noviembre disminuyen.

- Se espera que el Dólar neozelandés (NZD) se guíe por la próxima decisión de política monetaria del Banco de la Reserva de Australia (RBA), con expectativas de una subida de tasas de 25 puntos básicos hasta el 4.35%.

El NZD/USD avanza a medida que comienza el tercer trimestre, la segunda mitad del año, debido a que unos datos peores de lo esperado en Estados Unidos (EE.UU.) reavivaron los temores de recesión, al ralentizarse la actividad empresarial. Esto, junto con una profunda inversión de la curva de rendimiento de 10 años - 2 años en EE.UU., indica que los operadores se preparan para una recesión en medio de un ciclo de aumento de los costes de los préstamos por parte de los bancos centrales para frenar la inflación. El par NZD/USD cotiza en 0.6156 tras alcanzar un mínimo diario de 0.6115.

Los datos peores de lo esperado en EE.UU. reavivan los temores de recesión y dan soporte al NZD/USD; la inversión de la curva de rendimiento aumenta la preocupación

El Instituto de Gestión de Suministros (ISM) de EE.UU. reveló que la actividad manufacturera se debilitó aún más en junio, hasta 46.0, por debajo del 46.9 de mayo, incumpliendo las estimaciones de 47. Según el informe, es el octavo mes consecutivo de pérdidas. Los datos mostraron que los precios pagados en el frente de la manufactura se están deflactando, al contrario que en los servicios, que se mantuvieron al alza debido al mayor crecimiento de los salarios por la rigidez del mercado laboral.

A pesar de unos datos más débiles de lo esperado, los inversores consideran que la Reserva Federal de EE.UU. (Fed) subirá los tipos en julio, ya que las probabilidades de una subida de 25 puntos básicos según la herramienta FedWatch de CME se situaron en torno al 87%. Sin embargo, las probabilidades para noviembre cayeron al 33% tras los datos.

Los operadores del par NZD/USD deberían tener en cuenta que los últimos datos dejaron de lado los temores de una Recesión, pero el informe de inflación de EE.UU. del viernes pasado atemperó las especulaciones de que la Fed subirá los tipos dos veces hacia finales de año. Eso pesó sobre el dólar, que según el Índice del Dólar (DXY), se mantiene firme en 102,979, a pesar de que los rendimientos siguieron bajando.

La curva de rendimientos de EE.UU. registró la mayor inversión desde marzo de 2023, con un -1.078%, ya que el rendimiento a 2 años de EE.UU. es del 4.923%, mientras que el rendimiento a 10 años es del 3.843%, una señal de que los agentes del mercado esperan que un mayor endurecimiento de la Fed desacelere la economía, y podría llevarla a una recesión.

Por su parte, la agenda económica neozelandesa fue ligera, ya que no se informó de ningún dato. Sin embargo, se espera que el dólar neozelandés (NZD) reciba señales de la decisión de política monetaria del Banco de la Reserva de Australia (RBA). El martes, se espera que el RBA suba las tasas en 25 puntos básicos hasta el 4.35%, aunque las probabilidades son del 50%, según una encuesta de Reuters, con 16 de 31 economistas esperando el aumento, mientras que el resto prevé una pausa.

Próximos acontecimientos

Durante la semana, la agenda neozelandesa incluirá la confianza empresarial NZIER. En EE.UU. se darán a conocer los índices ISM y S&P Global PMI, junto con los datos de la Fed, los pedidos de fábrica, las actas de mayo del FOMC y datos cruciales del mercado laboral.

Análisis del precio del NZD/USD: Perspectiva técnica

El gráfico diario del par NZD/USD muestra que los inversores pusieron a prueba la media móvil exponencial (EMA) de 50 días en 0.6164, pero no lograron mantenerse por encima, lo que sugiere que los vendedores siguen al mando. Además, los compradores del NZD no pudieron romper una línea de tendencia de resistencia bajista de hace dos semanas, una señal adicional de que el NZD/USD seguiría expuesto a los vendedores. En ese caso, el primer soporte del NZD/USD sería la EMA de 20 días en 0.6144, seguida de 0.6100, antes de probar el mínimo diario del 30 de junio en 0.6059. Por otro lado, si los compradores del NZD/USD recuperan la EMA de 50 días, quedarán expuestos niveles de resistencia clave, como la EMA de 100 días en 0.6187, la cifra de 0.6200 y la EMA de 200 días en 0.6222.

- Oro gana impulso después de ISM Manufactura de EE.UU..

- El XAU/USD amplía su rebote desde los mínimos mensuales y prueba los 1.930$/oz.

- El Dólar pierde terreno y los rendimientos estadounidenses retroceden desde sus máximos semanales.

Tras la publicación de unos datos económicos estadounidenses más débiles de lo esperado, el precio del Oro saltó hasta 1.931$, alcanzando el nivel más alto en una semana. La debilidad de los datos provocó una caída del dólar e impulsó a los rendimientos de los bonos del Tesoro de EE.UU.

El ISM Manufacturero de EE.UU. decepciona las expectativas

El PMI manufacturero ISM estadounidense cayó de 46.9 a 46.0, quedando por debajo de las expectativas de una modesta recuperación hasta 47,2. El índice de precios pagados también cayó, de 44.2 a 41.8, mientras que el empleo bajó de 51.4 a 41.8.

Estas cifras indican la persistencia de los problemas en el sector de la manufactura y una menor presión sobre los precios, lo que pesó sobre el Dólar estadounidense. Como resultado, el DXY cayó a 102.75, probando los mínimos del viernes, mientras que el rendimiento de los bonos estadounidenses a 10 años retrocedió desde el 3,86% y tocó fondo en el 3,78%.

Tras informar, el par XAU/USD subió hasta 1.931$, pero no logró mantenerse por encima de 1.930$. Actualmente ronda 1.926$, subiendo por segundo día consecutivo de comercio.

El Oro sigue rebotando tras la caída del jueves a 1.982$, el nivel más bajo desde marzo. Aunque las perspectivas técnicas para el metal amarillo han mejorado a corto plazo, el sesgo en el gráfico diario sigue siendo bajista, y el precio se mantiene muy por debajo de la media móvil simple (SMA) de 20 días que se sitúa en 1.936$.

Niveles técnicos

El Oro cayó la semana pasada mientras los inversores apostaban por nuevas subidas de tasas por parte de la Fed. Los economistas de TD Securities analizan las perspectivas del XAU/USD.

Alta probabilidad de otros 25 puntos básicos a finales de julio

Los inversores temen que la ausencia de debilidad económica en EE.UU. y la tendencia de la inflación subyacente a más del doble del objetivo de inflación del banco central estadounidense obliguen a los responsables políticos a realizar nuevas subidas de tipos en los próximos meses. De hecho, el mercado de futuros está valorando una alta probabilidad de otros 25 puntos básicos a finales de julio.

Aunque hay menos presiones sobre los precios en la economía, los datos recientes sugieren que las tasas subirán en la parte delantera de la curva y se mantendrán en niveles elevados durante algún tiempo, lo que implica que el Oro seguirá teniendo pocas razones para subir significativamente en breve.

El índice S&P 500 registró un gap alcista el viernes. Los analistas de Credit Suisse analizan las perspectivas técnicas del índice.

El S&P 500 sigue rumbo a la resistencia clave de 4.513/4.535

El riesgo inmediato se mantiene al alza para probar la resistencia clave de 4.513/4.535, el retroceso del 78.6% de la tendencia bajista de 2022, el máximo del "día de reversión" de finales de abril de 2022 y ahora también la parte superior del canal de tendencia alcista que ha estado en vigor desde marzo de este año. Seguimos a la espera de un nuevo intento de limitar la subida y de que surja una fase de retroceso/consolidación a la baja. Sin embargo, en caso de que la fortaleza se extienda directamente, veríamos la siguiente resistencia en 4.593, y luego el máximo de marzo de 2022 en 4.637.

El soporte se ve inicialmente en 4422, con el riesgo inmediato visto más al alza mientras el índice esté por encima del extremo inferior de la brecha de precios del viernes y el promedio de 13 días en 4398/80. Un cierre por debajo sugeriría que podemos estar acercándonos a un pico a corto plazo, pero solo una vuelta por debajo del mínimo de 4328 de la semana pasada marcaría un máximo a corto plazo.

- El USD/MXN ha caído a 17.03, su nivel más bajo desde el 16 de junio.

- Los débiles datos del ISM manufacturero de EE.UU. han provocado un repunte en el par, que aún así se mantiene bajista.

El USD/MXN comenzó la semana con tono positivo después que el pasado viernes probara máximos de una semana alrededor de 17.17. Este lunes, el par ha rozado la zona 17.15 en la mañana europea, pero posteriormente ha ido cediendo terreno, cayendo tras los datos del ISM manufacturero de EE.UU. a 17.03, nuevo mínimo de dos semanas y media. La caída se ha visto frenada por un leve repunte del Dólar.

Estados Unidos ha publicado los datos del sector manufacturero publicados por ISM, mostrando una caída en el PMI de junio a 46 puntos desde los 46.9 de mayo, decepcionando los 47.2 esperados por el mercado.

El dato ha dado cierto impulso al Dólar, ya que la debilidad en el sector manufacturero sigue persistiendo por octavo mes consecutivo, lo que podría modificar la actitud de la Fed de cara a próximas proyecciones en su política de aumentos de tasas de interés.

El Índice del Dólar (DXY) ha caído a 102.75 con el dato, pero justo dsepués ha subido a la zona de 103.00. Al momento de escribir, el billete verde cotiza sobre 102.98, ganando un 0.06% diario.

Los operadores del USD/MXN se mostrarán cautos en los próximos días, ya que EE.UU. cierra mañana sus mercados por el Día de la Independencia. El miércoles el foco estará en los datos del PMI de servicios de Estados Unidos y en las Minutas de la Fed. México, por su parte, publicará el informe de confianza del consumidor del mes de junio.

USD/MXN Niveles

Con el USD/MXN operando sobre 17.07 al momento de escribir, aún perdiendo un 0.26% diario, el próximo objetivo a la baja está en 17.02, mínimo de 7 años y medio alcanzado el 16 de junio. Este nivel y y la zona psicológica de 17.00$ ejercerán de muro de contención. Un quiebre de esta región podría acelerar un descenso hacia los alrededores de 16.30, donde están los mínimos de octubre de 2015.

Al alza, la primera resistencia aparece en 17.17, máximo del 30 de junio, seguida de 17.26, techo del 23 de junio. Más arriba, 17.60, máximo del 5 de junio y antiguo soporte, ejercerá de barrera al alza. Por encima, el USD/MXN podría acelerar hacia 17.99/18.00, zona de máximos del 23 de mayo.

El CAD perdió terreno frente a un USD generalmente más fuerte la semana pasada, pero las pérdidas se limitaron debidamente a alrededor del 0.4% en la semana, un poco peor que la mayoría de sus pares del G10. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Las pérdidas del CAD son limitadas

Los riesgos fundamentales parecen entre neutros y ligeramente positivos para el CAD.

Nuestro modelo semanal anticipa un rango de 1,3170/1,3430 para el USD/CAD.

Los indicadores técnicos destacaron correctamente los riesgos al alza para el USD la semana pasada, pero las señales son ahora más matizadas en términos de orientación para la semana que viene. Las tendencias me siguen sugiriendo que el potencial alcista del USD es limitado y que las ganancias no pueden superar la resistencia clave en 1,3315/25. Sin embargo, es difícil descartar un rebasamiento, dada la positiva evolución semanal de los precios.

El soporte se sitúa en 1.3200/10, y las pérdidas del USD por debajo de aquí podrían retroceder hasta 1.3150/75 rápidamente.

Los economistas de Credit Suisse siguen esperando que el EUR/USD se mantenga por debajo de la resistencia de retroceso en 1.0998 para poner a prueba su tendencia alcista desde el pasado mes de septiembre en 1.0778.

EUR/USD está en proceso de construir un máximo importante

El EUR/USD se ha limitado en el 78.6% de retroceso de la caída de 2022/2023 en 1.0998, ahora también la ubicación de la tendencia bajista a corto plazo y con el diferencial de rendimiento de los bonos a 10 años de EE.UU./Alemania visto en el proceso de construcción de una gran base creemos que el EUR/USD puede estar en el proceso de construcción de un gran techo.

Tenemos un sesgo negativo y esperamos una caída hasta el mínimo de la semana pasada en 1,0835 inicialmente, y luego una prueba de la tendencia alcista desde el pasado mes de septiembre en 1.0778/74. Una ruptura por debajo de esta última zona es necesaria. Se necesita una ruptura por debajo de esta última zona para añadir peso para una prueba de 1.0732 a continuación, y luego el mínimo de 1.0634 de mayo.

Resistencia en 1.0934/43 inicialmente, con 1.0998 como límite ideal al cierre.

El PMI manufacturero de EE.UU. publicado por ISM ha caído nueve décimas en junio, situándose en 46 puntos frente a los 46.9 de mayo, llegando a su nivel más bajo en 37 meses, concretamente desde mayo de 2020.

Este es el octavo mes consecutivo en que el indicador permanece en territorio de contracción, por debajo de los 50 puntos, tras un período de crecimiente de 28 meses. Además, el PMI manufacturero de ISM ha decepcionado las expectativas del mercado, cuyo consenso esperaba un aumento a 47.2 puntos.

El indicador de índice de empleo del ISM manufacturero ha retrocedido a 48.1 desde 51.4 puntos, su nivel más bajo desde marzo. El componente de nuevos pedidos, en cambio, ha subido tres puntos, situándose en 45.6 desde 42.6. Finalmente, la variable de precios pagados ha descendido a 41.8 desde 44.2, llegando a un suelo de seis meses.

Índice del Dólar reacción

El Índice del Dólar (DXY) ha caído tras la publicación cerca de 15 pips, deslizándose a 102.75, su nuevo mínimo del día. Al momento de escribir, el Dólar cotiza alrededor de 102.83, perdiendo un 0.08% diario.

- El AUD/USD está mostrando un comportamiento no direccional en torno a 0.6660 antes de los datos del PMI estadounidense.

- El Dólar australiano mostraría una acción de paquete de energía antes de la decisión de la tasa de interés por el RBA.

- El par AUD/USD ha mostrado una ruptura de la fase de acumulación de Wyckoff.

El par AUD/USD está mostrando movimientos alcistas en torno a 0.6660 en los primeros compases de la sesión neoyorquina. El AUD ha girado lateralmente mientras los inversores esperan la publicación de los datos del PMI de Manufactura ISM de los Estados Unidos.

El S&P 500 abrirá con un tono plano tras las señales agitadas de los futuros de 500 USD. El ánimo general del mercado se ha vuelto tranquilo, ya que los inversores están pendientes de la próxima temporada de resultados trimestrales. El Índice del Dólar (DXY) ha ampliado su recorrido a la baja modestamente por debajo de 103.00.

El Dólar australiano mostraría un comportamiento alcista antes de la decisión sobre las tasas de interés por parte del Banco de la Reserva de Australia (RBA). Los analistas de Bank of America (BofA) esperan que el RBA mantenga las tasas sin cambios en el 4.1% en julio debido a una inflación mensual más suave. Esto da al RBA la oportunidad de esperar a los datos del IPC del segundo trimestre, que se publicarán el 28 de julio, así como otra publicación sobre la fuerza laboral, el 20 de julio. Pero existe la posibilidad de una subida de 25 puntos básicos en agosto, lo que situaría la tasa de efectivo en el 4.35%.

El par AUD/USD ha superado la fase de acumulación de Wyckoff, en la que las existencias pasan de los participantes minoristas a los inversores institucionales. El AUD se está consolidando por ahora, pero se espera que produzca nuevas rupturas. La media móvil exponencial (EMA) de 50 periodos en 0.6646 está proporcionando soporte a los alcistas australianos.

Mientras tanto, el índice de fuerza relativa (RSI) (14) ha caído al rango de 40.00-60.00, lo que indica que el impulso alcista se ha moderado, pero el sesgo alcista sigue intacto.

Una ruptura decisiva por encima del máximo intradía en 0.6680 expondría al Dólar australiano al máximo del 27 de junio en 0.6720 seguido del máximo del 23 de junio en 0.6767.

Por otro lado, una ruptura segura del mínimo del 29 de junio en 0.6595 arrastraría al AUD hacia el mínimo del 2 de junio en 0.6565 y el soporte de nivel redondo en 0.6500.

AUD/USD gráfico horario

El EUR/USD se encuentra ahora cerca de donde estaba al inicio de la pandemia del COVID. Los economistas de Société Générale analizan las perspectivas del par.

Se recupera, pero aún sin cambio de tendencia a largo plazo

Lo que parece claro es que, en este momento, las divisas principales (y el EUR/USD en particular) son muy sensibles a los cambios en los diferenciales de tasas a corto plazo, probablemente porque hay mucha incertidumbre en torno al panorama general.

Esperamos que la brecha entre los tipos del BCE y de la Fed siga reduciéndose en la segunda mitad de este año y en 2024, y el diferencial de tipos a 1 año parece que se estrechará más de lo que lo hizo en 2020, y arrastró al EUR/USD por encima de 1.20 en aquella ocasión.

Aunque se produzca una convergencia de tasas, parece poco probable que se inicie una nueva tendencia alcista del Euro sin un mayor crecimiento.

El USD/JPY volvió a subir la semana pasada. El próximo objetivo de 145.00/12 de Credit Suisse se ha alcanzado, pero sus perspectivas más amplias siguen siendo alcistas para el "objetivo de base medido" en 148.57.

Soporte en 144.22/12 y 143.30/20.

El USD/JPY ha alcanzado nuestro próximo objetivo en la "línea de cuello" del máximo de octubre/noviembre de 2022 en 145.00/12. Con la resistencia del canal de tendencia de diciembre pasado también en 145.17, seguimos buscando un nuevo límite para una fase de consolidación. Sin embargo, en términos generales, esperamos que 145.12/17 se supere a su debido tiempo y que la resistencia se sitúe en 146.66 y el "objetivo de base medido" en 148,57.

El soporte se sitúa inicialmente en 142.22/12, por debajo del cual puede disminuir el sesgo alcista inmediato para un retroceso a la media exponencial de 13 días y el soporte de precios en 143,30/20, aunque lo ideal sería que se mantuviera al cierre.

El Banco de la Reserva de Australia (RBA) anunciará su próxima decisión de política monetaria el martes 4 de julio a las 04:30 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las previsiones de los economistas e investigadores de 10 grandes bancos sobre la próxima decisión del banco central.

En la reunión de junio, el RBA elevó la tasa de efectivo en 25 puntos básicos, hasta el 4.10%. El consenso es que el banco mantenga las tasas de interés sin cambios; sin embargo, es una decisión muy reñida.

ANZ

No creemos que el resultado de la inflación de este mes induzca al RBA a hacer una pausa, ya que otros datos del mes son menos alentadores para las perspectivas de inflación. Creemos que la fortaleza de los datos de empleo de este mes debería compensar cualquier optimismo sobre la inflación. Creemos que el resultado del IPC trimestral del segundo trimestre, publicado en julio, será clave para que el RBA suba la tasa de efectivo en agosto.

BofA

Esperamos que el RBA mantenga los tipos sin cambios en el 4.1% en julio debido a una inflación mensual más suave. Esto da al RBA la oportunidad de esperar a los datos del IPC del segundo trimestre, que se publicarán el 28 de julio, así como otra publicación sobre la fuerza laboral el 20 de julio. Pero existe la posibilidad de una subida de 25 puntos básicos en agosto, lo que situaría la tasa de efectivo en el 4.35%. Si el RBA mantiene las tasas en julio, el dólar australiano podría verse afectado a corto plazo. Sin embargo, la caída del AUD sería limitada si el RBA diera señales de que es probable un nuevo endurecimiento.

ING

Tras la sorprendente caída de la inflación general del IPC en mayo hasta el 5.6% interanual desde el 6.8% de abril, parece poco probable que el RBA vuelva a subir los tipos después de lo que, según admite, fue una decisión muy equilibrada en junio. Aquel repunte sólo fue posible gracias a la fuerte subida de la inflación de abril, por lo que sería muy extraño volver a subir los tipos si la inflación sorprende a la baja. Mantenemos la mente abierta a una última subida en este ciclo, y la reunión de septiembre nos parece la candidata más probable. El IPC de julio tendrá que absorber un gran repunte de las tarifas eléctricas del 20% interanual, o más según algunas estimaciones, y los efectos de base también son menos útiles en el tercer trimestre. Pero eso será probablemente todo para el RBA.

Standard Chartered

Esperamos que el RBA haga una pausa en julio, pero que suba 25 puntos básicos cada uno en agosto y septiembre. El RBA se reúne todos los meses (excepto en enero) en comparación con la pausa más larga entre reuniones de otros bancos centrales de mercados desarrollados. Por lo tanto, creemos que es poco probable que suba los tipos al trote.

TDS

Otra apuesta por la línea de flotación: los conservadores no esperan ninguna subida y el mercado OIS valora en ~50% la probabilidad de una subida de 25 puntos básicos. Contrariamente a los conservadores, esperamos una subida del RBA. El mercado laboral está demasiado tenso, las ventas minoristas al alza superaron a las de mayo, el rebote de los precios de la vivienda en junio y el elevado ahorro de los hogares ofrecen margen para que el RBA continúe con su subida para devolver la inflación al objetivo.

UOB

Seguimos insistiendo en que todas las reuniones a corto plazo serán en directo. Tras los últimos datos de empleo, prevemos una subida de 25 puntos básicos en la próxima reunión de política monetaria del 4 de julio.

SocGen

Esperamos que el RBA mantenga su objetivo de tipo de interés al contado en el 4.10% en su reunión de política monetaria del 4 de julio, tras las dos subidas de 25 pb de mayo y junio, ya que, en nuestra opinión, sería difícil para los responsables de la política monetaria aplicar una subida de tipos de este tipo durante tres meses seguidos tras el significativo descenso de la inflación mensual en mayo. Mantenemos nuestra hipótesis de base, en la que suponemos una tasa de política monetaria terminal del 4.35%, bajo el supuesto de que el RBA optará por hacer una "pausa" sin cambios significativos en la declaración de política monetaria de julio. La probabilidad de que la tasa terminal sea superior al 4.35% aumentaría en caso de una subida de tasas y/o cambios de línea dura en la declaración de política monetaria.

BMO

Seguimos esperando otra subida de tipos el 4 de julio, con lo que la tasa al contado pasaría del 4.10% al 4.35%. La demanda de crédito y el crecimiento del empleo siguen siendo muy fuertes, y la inflación del 5.6%, aunque en su nivel más bajo en 13 meses, sigue estando muy por encima del objetivo del 2%-3%. El debate se centrará, una vez más, entre 25 puntos básicos y mantener las tasas estables. (¿Entrarán por fin los 15 puntos básicos en el debate? Eso espero... No me doy por vencido). Probablemente será aún más "equilibrado" que en junio, pero se inclinará hacia el campo de la subida de tipos de interés de 25 puntos básicos. (Aunque se espera una actitud moderada).

Wells Fargo

A pesar de la ralentización del último dato de inflación, seguimos inclinándonos a favor de que el RBA suba los tipos 25 pb hasta el 4.35% en la reunión de julio. Nuestra previsión difiere de la del consenso, que prevé que la tasa de interés oficial se mantenga sin cambios en la reunión de julio, aunque reconocemos que es una decisión muy reñida y no nos sorprendería que el RBA hiciera una pausa en esta reunión.

Citi

Es probable que el RBA aplique otra subida de 25 puntos básicos. Aunque la decisión volverá a estar "finamente equilibrada", creemos que los datos económicos han sorprendido al alza. La sorpresa más importante fue la encuesta sobre la población activa de mayo, en la que se registró un descenso de la tasa de desempleo a pesar del aumento récord de la tasa de actividad. Por otra parte, la inflación de los servicios se mantiene estable y los precios de vivienda han repuntado aún más, lo que implica que las condiciones financieras deben seguir endureciéndose. Creemos que el Banco debería subir los tipos 25 puntos básicos más en julio y agosto.

- El EUR/USD lucha por superar los 1.0900.

- Las ganancias adicionales deberían desafiar la zona por encima de 1.1000.

El EUR/USD revierte el retroceso anterior y busca consolidar la ruptura por encima de 1.0900, la figura del lunes.

Por el momento, la acción del precio en torno al par parece más firme. Dicho esto, el siguiente nivel de resistencia a tener en cuenta es la barrera psicológica de 1.1000, antes del máximo de junio en 1.1012 (22 de junio). A partir de aquí, se espera que el par se dirija hacia el máximo de 2023, justo por debajo de 1,1100 (26 de abril).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0596.

Gráfico diario del EUR/USD

- El DXY intenta una leve recuperación y recupera 103.00.

- El siguiente punto alcista es el máximo semanal en torno a 103.50.

El DXY comienza la nueva sesión con buen pie y recupera la barrera de 103.00 y la supera el lunes.

El índice consigue retomar la senda alcista y busca extender el rebote al norte de 103.00 el lunes. Inmediatamente al alza emerge ahora el máximo semanal en 103.54 (30 de junio). La ruptura de este nivel podría abrir la puerta a un movimiento hacia el máximo de mayo en 104.69 (31 de mayo).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.84, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- USD/JPY avanza hacia su máximo de la semana anterior en 145.00 antes de los datos de actividad de las fábricas estadounidenses.

- Los inversores se muestran cautos ante la temporada de resultados trimestrales.

- Se espera una intervención sigilosa del BOJ en el mercado de divisas, ya que el Yen japonés se deprecia constantemente.

El par USD/JPY está tratando de recuperar el máximo de la semana anterior de 145.00 en las primeras horas de la sesión de Londres. En líneas generales, el Yen está teniendo fuerza a pesar de la fuerte corrección del Índice del Dólar estadounidense (DXY). El DXY ha cedido la mayor parte de las ganancias obtenidas en la sesión asiática, ya que los inversores se muestran cautelosos ante los datos del PMI de manufactura de Estados Unidos.

Los futuros del S&P 500 han cedido sus ganancias y se han vuelto negativos, lo que refleja un descenso en el apetito por el riesgo de los participantes del mercado. Los inversores se muestran cautelosos de cara a la temporada de resultados trimestrales. Es probable que las acciones bancarias y tecnológicas se vean presionadas por las restrictivas condiciones crediticias y la subida de las tasas de interés por parte de la Reserva Federal (Fed).

El Índice del Dólar ha corregido hasta cerca de 103.00 antes de las cifras clave del PMI. Según las estimaciones, el PMI de Manufactura aumentaría a 47.2 frente a la publicación anterior de 46.9. Los inversores deberían tener en cuenta que las actividades de las fábricas han estado en contracción continua durante los últimos siete meses y se espera que continúe la racha de contracción debido a la subida de las tasas de interés por parte de la Fed. Por otra parte, se espera que el índice de nuevos pedidos suba a 44.0 frente a la publicación anterior de 42.6.

A finales de esta semana, las actas del Comité Federal de Mercado Abierto (FOMC) seguirán siendo el centro de atención. Las actas ofrecerán una explicación detallada de la política de tipos de interés estables. Sin embargo, el presidente de la Fed , Jerome Powell, ha transmitido que dos pequeñas subidas de las tasas de interés son apropiadas este año.

En cuanto al Yen japonés, se espera una intervención encubierta del Banco de Japón en el mercado de divisas, ya que el yen se deprecia constantemente. El Vicegobernador del BoJ, Ryozo Himino, declaró la semana pasada que los signos de inflación impulsada por los costes están remitiendo y que la inflación impulsada por la demanda está ocupando cierto lugar. Este podría ser el resultado de una política expansiva de las tasas de interés y del aumento de los salarios.

- El EUR/JPY se suma a las ganancias del viernes por encima de 157.00.

- Se prevén nuevas subidas a corto plazo.

El EUR/JPY amplía el rebote hasta cerca de 158.00, la cifra vista de principios de semana.

Teniendo en cuenta la acción de los precios en curso, parece probable que se produzcan subidas adicionales a muy corto plazo. Dicho esto, la continuación de la tendencia alcista debería encontrar el próximo obstáculo de importancia no antes del máximo semanal de 163.09 (22 de agosto de 2008).

Sin embargo, las actuales condiciones de sobrecompra del cruce indican que no debería descartarse un giro más profundo en algún momento del horizonte a corto plazo.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 145.25.

Gráfico diario del EUR/JPY

Ulrich Leuchtmann, Jefe de Análisis de Divisas y materias primas de Commerzbank, analiza la estrategia del Banco de Japón (BOJ) y sus implicaciones para el Yen (JPY).

Parece bastante difícil entender por qué los japoneses se oponen a un Yen débil

Parece difícil entender por qué los japoneses se oponen a un yen débil. El Banco de Japón está aplicando una política monetaria ultraexpansiva, por lo que hace todo lo posible para impulsar la inflación (o para ser precisos: para evitar la caída prevista de la inflación por debajo del objetivo del 2%). Un yen débil sería muy útil para alcanzar este objetivo, ya que aumentaría los precios de las importaciones.

Por supuesto, el efecto inflacionista deseado y el efecto económico positivo se contraponen a un efecto riqueza negativo. Sin embargo, el almuerzo gratis no existe. Si realmente se tomara en serio la inflación, las instituciones japonesas probablemente estarían dispuestas a pagar este precio.

Y, en cierta medida, lo que a menudo se reprocha a Japón: la inflación lleva unos 30 años fracasando porque no se toma suficientemente en serio. Sólo me queda esperar que esta falta de coherencia no tenga algún día el efecto contrario: que se traduzca en altos niveles de inflación difíciles de controlar, en una crisis de las finanzas nacionales y en una debilidad explícita del yen hasta tal punto que las actuales tasas de cambio del yen parezcan un paseo por el parque.

La tendencia alcista del GBP/USD sigue perdiendo impulso, y los economistas de Credit Suisse esperan una prueba y luego la ruptura del soporte clave de la tendencia alcista en 1.2594.

El riesgo inmediato se desplaza a la baja

El RSI semanal es incapaz de confirmar los nuevos máximos y el MACD diario está girando a la baja, por lo que creemos que el riesgo inmediato es a la baja.

El soporte clave es la tendencia alcista desde septiembre del año pasado y el mínimo de la semana pasada en 1.2594/90, por debajo de la cual debería aumentar la presión bajista para probar a continuación la DMA de 55, actualmente en 1.2542. Un cierre por debajo de este nivel dejaría al descubierto el nivel de 1.2485.

La resistencia se sitúa inicialmente en 1.2729, y sería necesaria una ruptura por encima de 1.2761 para aliviar el sesgo bajista inmediato y volver a 1.2843/50. Una ruptura por encima de este nivel podría despejar el camino a la baja. Por encima de este nivel, se despejaría el camino para alcanzar 1.2894/1.2900 y, a continuación, lo que parece ser una resistencia más dura en los mínimos de marzo/abril de 2022 en 1.2973/1.3000.

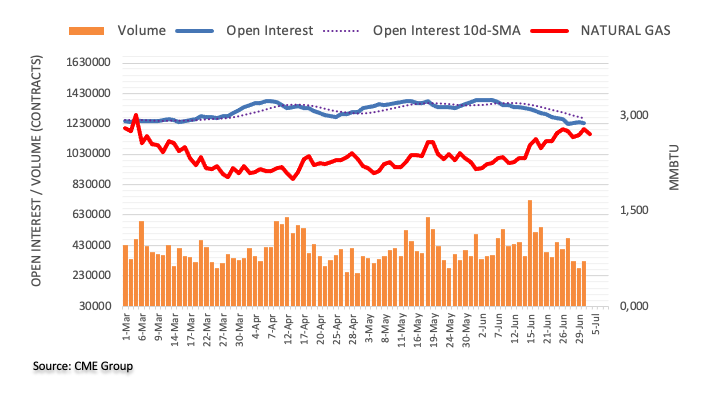

- El petróleo ha concluido su movimiento correctivo mientras Arabia Saudita propone una prórroga en los recortes de petróleo.

- Los datos del PMI manufacturero de Caixin, mejores de lo esperado, han dado soporte al precio del petróleo.

- El WTI busca romper el patrón gráfico del canal ascendente.

El West Texas Intermediate (WTI), futuros en NYMEX, han rebotado después de concluir su movimiento correctivo a cerca de 71.00$ en la sesión de Londres. Se espera que el precio del petróleo recupere el máximo intradía de 71.60$, ya que las discusiones sobre una nueva prórroga en los recortes de producción de petróleo se han profundizado.

El Ministerio de Energía de Arabia Saudí anunció que prorrogará su recorte de producción de crudo un mes más, según informó Newswires.

Mientras tanto, los datos del PMI manufacturero de Caixin, mejores de lo esperado, han servido de soporte al precio del petróleo. El dato económico se situó en 50.5, por encima de las expectativas de 50.2, pero se mantuvo por debajo de la publicación anterior de 50.9. Hay que tener en cuenta que China es el mayor importador de petróleo del mundo y que la buena marcha de las fábricas ha mejorado las perspectivas de la demanda de petróleo.

El WTI está en busca de una ruptura del patrón gráficos del canal ascendente en la escala horaria en el que cada retroceso se considera como una oportunidad de compra para los participantes del mercado. La recuperación de los precios del petróleo se verá fortalecida tras la ruptura del patrón.

La media móvil exponencial (EMA) de 50 periodos brinda soporte a los alcistas del petróleo.

El índice de fuerza relativa (RSI) (14) se ha desplazado al rango alcista de 60.00-80.00, lo que indica que se ha activado el impulso alcista.

Si el Activo rompe por encima del máximo intradía en 71.83$, los alcistas del Petróleo llevarían al Activo hacia el máximo del 8 de junio en 73.23$ seguido por la resistencia crucial alrededor de 75.00$.

Por otro lado, un movimiento bajista por debajo del mínimo del 31 de mayo en 67.12$ arrastraría al petróleo hacia el soporte de 65.00$ seguido por el soporte final en 64.31$.

Gráfico horario del WTI

-638239828711111081.png)

Los economistas de Société Générale analizan las perspectivas del AUD.

El RBA debe mostrarse más firme si queremos que el AUD/USD vuelva a cotizar por encima de 0.70

Ahora esperamos un periodo prolongado del rango limitado en el que comprar AUD será un ejercicio frustrante.

A finales de este año, esperamos que las tasas del RBA se sitúen 75 puntos básicos por debajo de las tasas de la Fed, casi exactamente lo que actualmente se cotiza en el mercado. El RBA debe mostrarse más firme si queremos que el AUD/USD vuelva a cotizar por encima de 0.70.

Las exportaciones australianas de hierro a China siguen una tendencia a la baja desde principios de año. Con la contracción de la demanda de producción de metales y, por tanto, de la divisa, el AUD está perdiendo poco a poco su brillo.

El responsable de política monetaria del Banco Central Europeo (BCE), Joachim Nagel, afirmó el lunes que las señales de la política monetaria apuntan claramente en la dirección de un mayor endurecimiento y añadió que tendrán "un camino por recorrer" en lo que respecta a subidas adicionales de las tasas, según Reuters.

Nagel argumentó además que necesitan reducir significativamente el balance financiero del Eurosistema en los próximos años.

Reacción de los mercados

Estos comentarios no parecen afectar al comportamiento del Euro frente a sus rivales. En el momento de escribir estas líneas, el EUR/USD cotiza sobre 1.0900, con una pérdida diaria del 0.1%.

- El Nasdaq 100 extiende la fuerte subida del viernes y cotiza por encima de los 15.200 puntos durante la sesión europea del lunes.

- Los principales banqueros centrales del mundo han confirmado que aún queda terreno por recorrer para domar la inflación.

- Las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales, en un entorno de preocupaciones por el crecimiento económico global, pesa sobre el sentimiento de los mercados.

- El foco se centrará hoy en el Índice de Gestores de Compras (PMI) para el sector manufacturero del ISM de EE.UU.

El índice Nasdaq 100 extiende la fuerte subida del viernes y cotiza por encima de los 15.200 puntos durante la sesión europea del lunes. El viernes, el índice rompió fuertemente por encima de los 15.000 puntos y cerró con una subida del 1.60% en el día después de la publicación de unos datos de inflación de EE.UU. más suaves de lo esperado. En el momento de escribir, el Nasdaq cotiza en los 15.214 puntos, subiendo un 0.28% en el día.

Después de alcanzar un nuevo máximo desde abril de 2022 en 15.280 el pasado 16 de junio, el Nasdaq inició una corrección. El movimiento a la baja se extendió hasta inicios de la semana pasada, estableciendo un mínimo de dos semanas en 14.688 el lunes 26 de junio. Desde entonces, el Nasdaq 100 se está recuperando y se acerca nuevamente a los máximos recientes.

Según informó el viernes la Oficina de Análisis Económico estadounidense, la inflación anual en Estados Unidos, medida por la variación del Índice de Precios del Gasto en Consumo Personal (PCE), cayó al 3.8% en mayo desde el 4.3% de abril. En el mismo periodo, el índice de precios PCE subyacente, el indicador de inflación favorito de la Reserva Federal (Fed), bajó ligeramente del 4.7% al 4.6%.

Durante la sesión asiática de hoy se ha informado que el índice PMI manufacturero Caixin de China en junio descendió 50.5 puntos, por debajo de los 50.9 de mayo, pero por encima de las previsiones que lo situaban en 50.2, lo que ha mejorado levemente el sentimiento de los mercados.

Posteriormente se ha informado que el PMI manufacturero de Alemania cayó a 40.6 puntos en junio desde los 43.2 de mayo, llegando a su nivel más bajo en más de tres años y por debajo de las expectativas de un retroceso a 41 puntos. Además, el PMI manufacturero de la Eurozona retrocedió a 43.4 puntos en el mismo mes, desde los 44.8 de mayo y por debajo de los 43.6 esperados. Este resultado ha sido su nivel más bajo en 37 meses.

Con todo, los mercados mantienen el tono de cautela en medio de las expectativas a nuevas subidas de tasas por parte de los principales bancos centrales en un entorno de preocupaciones por el crecimiento económico global, especialmente de China.

Los principales banqueros centrales del mundo confirmaron la semana pasada en el Foro del Banco Central Europeo (BCE) celebrado en Sintra que aún queda terreno por recorrer para domar la inflación y apuestan por nuevas subidas de tasas en los próximos meses. El presidente del Comité Federal de Mercado Abierto (FOMC), Jerome Powell, recordó a los mercados que la gran mayoría de los responsables de la política monetaria esperan dos o más subidas de tasas de la Fed para finales de año.

Además, la estimación final de la Oficina de Análisis Económico de EE.UU. mostró la semana pasada que el Producto Interior Bruto (PIB) real de EE.UU. creció a una tasa anualizada del 2% en el primer trimestre, por encima de las expectativas del mercado del 1.3%. Un PIB más fuerte de lo esperado demuestra que la economía estadounidense se mantiene firme, lo que aumentará las expectativas de subidas de tasas de la Fed y pesará sobre el sentimiento de los mercados.

La atención de los mercados se centrará hoy en el Índice de Gestores de Compras (PMI) para el sector manufacturero del ISM de EE.UU., que se espera aumente a 47.2 puntos en junio frente a los 46.9 del mes anterior.

Vale la pena señalar que los mercados bursátiles y de bonos en los EE.UU. cerrarán temprano el lunes y permanecerán cerrados el martes debido al festivo del Día de la Independencia.

Más adelante en la semana, los participantes del mercado prestarán a tención a las minutas del FOMC, que se publicarán el miércoles, a los datos del informe de empleos del sector privado de ADP y al PMI de servicios del ISM de EE.UU. del jueves y a los datos oficiales de empleo (NFP) de EE.UU. del viernes.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq?

- Los principales banqueros centrales del mundo confirmaron en Sintra que aún queda terreno por recorrer para domar la inflación y apuestan por nuevas subidas de tasas en los próximos meses.

- Jerome Powell recordó a los mercados que la gran mayoría de los responsables de la política monetaria esperan dos o más subidas de tasas para finales de año.

- El Banco Popular de China (PBoC) redujo en 10 puntos básicos sus tasas preferenciales de préstamo y recordó a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China.

- Los PMI para Alemania, la Eurozona en general y el Reino Unido retroceden, mostrando la pérdida de impulso en el crecimiento empresarial.

- La herramienta FedWatch del CME Group apunta a una probabilidad cerca del 90% de una subida de tasas de 25 puntos básicos en julio.

Análisis Técnico del Nasdaq

En el momento de escribir, el Nasdaq 100 se recupera por encima de los 15.200 puntos. Una ruptura de 15.280 (máximo de más de un año alcanzado el 16 de junio), podría apuntar a la zona de los 15.500 puntos antes de subir a probar la región de los 15.700 puntos.

Por otro lado, si el Nasdaq devuelve las ganancias iniciales y se vuelve negativo, podría caer hacia los 15.100 y 15.000 puntos. Más abajo, una ruptura por debajo de 14.688 puntos (mínimos del 26 de junio), podría apuntar a la zona de 14.560 (mínimos del 12 de junio) y la zona de los 14.300-14.310 puntos

Nasdaq gráfico diario

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986..

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Arabia Saudita extenderá su recorte voluntario de producción de petróleo de un millón de barriles por día por un mes más para incluir agosto, informó el lunes la agencia estatal de noticias saudí, según informa Reuters.

Por su parte, la oficina del viceprimer ministro ruso, Alexander Novak, declaró que Rusia reducirá la producción de petróleo en 500.000 barriles diarios más en agosto.

Reacción de los mercados

Los precios del petróleo crudo siguieron subiendo tras estos titulares. Al momento de escribir, el barril de West Texas Intermediate cotiza sobre 71.35$, con una subida diaria del 1.4%.

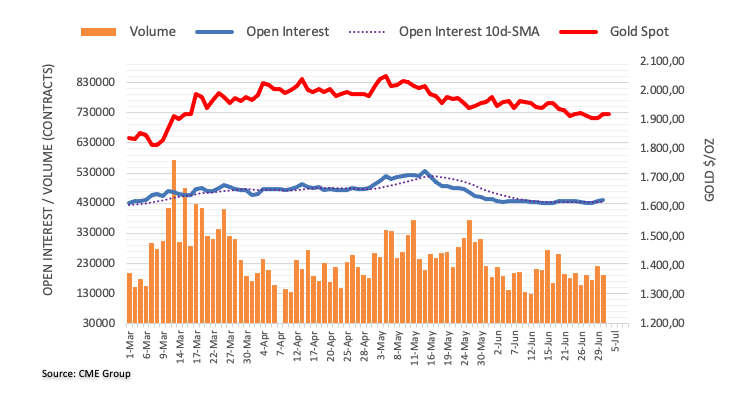

Según las perspectivas mundiales trimestrales de UOB Group, se espera que el precio del Oro repunte y supere la zona clave de los 2.000$ por onza troy en la segunda mitad del año.

En términos generales, los principales factores que impulsan el Oro han cambiado poco. Al igual que en los trimestres anteriores, el metal amarillo sigue impulsado principalmente por los movimientos del USD y de las tasas de interés estadounidenses. En concreto, el Oro mantiene su relación inversa con el USD y las tasas de interés. Por lo tanto, cuando el USD se fortalece y/o cuando suben las tasas de interés estadounidenses, el Oro tiende a debilitarse de nuevo.

A pesar del retroceso a corto plazo, mantenemos nuestras perspectivas positivas para el Oro. Seguimos viendo que los tipos de interés estadounidenses alcanzarán su techo en los próximos meses a medida que la Fed llegue al final de su ciclo de subidas de tipos. Nuestra opinión sigue siendo que el USD también alcanzará su máximo (aunque con un poco de retraso hacia finales de este año). Y el Oro sigue siendo un importante diversificador del riesgo de cartera. De hecho, los bancos centrales de los mercados emergentes y de Asia siguen acumulando reservas de Oro, especialmente China.

En general, mantenemos nuestra opinión positiva sobre el Oro y prevemos que el XAU cotice por encima de los 2.000 USD/onza en el segundo semestre de 2023 y posteriormente, y que siga subiendo hasta los 2.100 USD/onza en el primer semestre de 2024.

El EUR/USD ha protagonizado un rebote constante después de formar un importante mínimo cerca de 0.9535 el pasado mes de septiembre. El movimiento se ha estancado en un punto de resistencia de la línea de tendencia ascendente de varios años cerca de 1.1070/1.1100. Los economistas de Société Générale analizan las perspectivas técnicas del par.

1.0570/1.0510, una zona de soporte crucial

No se puede descartar una nueva prueba del límite superior del rango cerca de 1.1070/1.1100. Sin embargo, el siguiente tramo de la tendencia alcista sólo se confirmará cuando el par rompa por encima de esta zona.

Más allá de 1.1100, otros posibles obstáculos se sitúan en 1.1270, el retroceso del 61.8% desde 2021 y los niveles gráficos de 1.1450/1.1495, que representan los máximos de marzo de 2020/febrero de 2022.

En caso de un movimiento a la baja a corto plazo, el extremo inferior de la reciente fase de consolidación cerca de 1.0570/1.0510 sería una zona de soporte crucial.

Durante el mes de junio, el Dólar se debilitó frente a todas las divisas del G10 excepto el Yen japonés, pero el billete verde ha recibido bastante soporte en los últimos días. Los economistas de ING analizan las perspectivas del dólar.

Datos en el punto de mira en medio de un escaso volumen por las vacaciones

El festivo del Día de la Independencia en EE.UU. hace que la semana comience tranquila en los mercados, pero los datos estadounidenses pronto atraerán de nuevo la atención del mercado, ahora que la subida de tasas de la Fed en julio es una opinión de consenso y también se especula con un movimiento en septiembre.

Hoy, todas las miradas estarán puestas en el índice ISM manufacturero, aunque la mayor atención se centrará en la encuesta de servicios que se publica el jueves (el dato de mayo cayó más de lo esperado). El viernes se publicarán las cifras de empleo del mes de junio: tras los últimos comentarios de Powell, probablemente será necesaria una lectura muy débil para poner en discusión una subida de tipos en julio.

Por el lado de la Fed, el primer acontecimiento a tener en cuenta será el miércoles, cuando se publiquen las actas del FOMC de junio. Es probable que el Dólar encuentre algo más de soporte esta semana, ya que los mercados ven más razones en los datos y en las actas para alinearse gradualmente con las proyecciones de línea dura.

Los economistas de TD Securities analizan las perspectivas del Oro después de que los datos del PCE subyacente de EE.UU. impulsaran al metal amarillo.

Se reduce el riesgo de caída hasta la SMA de 200 días

Un PCE subyacente de mayo en el 4.6% en EE.UU. es ligeramente inferior a lo esperado y con un gasto personal de mayo más débil, el mercado impulsó los rendimientos a la baja. Con ello, el USD cayó y el Oro rebotó convincentemente por encima de los 1.900$. Esto reduce el riesgo de una caída hasta la SMA de 200 días, por ahora.