- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, se publicarán los datos de actividad de Australia, así como el PMI de servicios Caixin de China. También se publicarán los últimos PMI europeos y el Índice de Precios de Producción de la Zona euro. Más tarde, la Reserva Federal publicará las actas de su última reunión.

Esto es lo que debe saber el miércoles 5 de julio:

En un día tranquilo por ser festivo en EE.UU., el Dólar obtuvo resultados mixtos. Las divisas de materias primas fueron las que obtuvieron mejores resultados. Los mercados están la espera de nueva información, y la volatilidad repuntará el miércoles con la publicación de las Minutas del FOMC. El jueves se publicarán los datos de ADP, JOLTS y las solicitudes de subsidio de desempleo, y el viernes las nóminas no agrícolas.

El Índice del Dólar subió por encima de 103.00, impulsado únicamente por la caída del EUR/USD, que cayó por debajo de 1.0900. El Euro fue la divisa con peor comportamiento entre los pares principales. El miércoles se conocerá la lectura final de los PMIs de junio en la Eurozona, así como el Índice de Precios de Producción (IPP) de junio.

El GBP/USD subió ligeramente y se mantuvo por encima de 1.2700, mientras que el EUR/GBP reanudó su caída, acercándose a 0.8550 y registrando el cierre más bajo en dos semanas.

El USD/JPY se movió lateralmente en torno a 144.50 en un rango ajustado. El Yen se benefició de una modesta caída de las acciones europeos y de un moderado retroceso de los rendimientos de los bonos europeos.

El AUD/USD se recuperó el martes tras la caída que siguió a la decisión del Banco de la Reserva de Australia (RBA) de mantener las tasas sin cambios. El par hizo suelo en 0.6641 y luego rebotó, alcanzando niveles superiores a 0,6700. El miércoles se publicará el índice AIG de manufacturas, así como el PMI Global final de servicio.

TD Securities sobre el RBA:

Mantenemos nuestra previsión de que el RBA suba los tipos en agosto. Sin embargo, las subidas posteriores dependerán más de los datos y, según la declaración de hoy, será necesaria una sorpresa al alza de la inflación para que el RBA vuelva a la mesa de subidas. En este momento, el riesgo para nuestra previsión del 4.85% es que el ciclo de endurecimiento se alargue en lugar de que el RBA dé por finalizada la subida de tasas.

El kiwi fue uno de los valores más alcistas, y el par AUD/NZD tocó mínimos de un mes tras la decisión del RBA, cayendo por debajo de 1.0800. El par NZD/USD subió por tercer día consecutivo y registró el cierre diario más fuerte en dos semanas, ligeramente por debajo de 0.6200 y por encima de las medias móviles simples diarias clave.

El USD/CAD cayó el martes, pero encontró soporte por encima de 1.3200. La debilidad del Dólar y la recuperación de los precios del petróleo crudo tras los recortes de producción de Arabia Saudí y Rusia favorecieron al CAD.

Los metales subieron modestamente el martes, con el Oro probando niveles por encima de 1.930$, pero de nuevo fracasando en su intento de mantenerse por encima y retrocediendo. La plata sigue limitada por la zona de 23.00$.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El USD/JPY experimentó ligeras pérdidas debido a las amenazas de intervención japonesa en el mercado de divisas y a la calma en el comercio por el Día de la Independencia estadounidense.

- Los indicadores técnicos sugieren la posibilidad de un retroceso, con el RSI cerca del umbral de sobrecompra y un RoC negativo.

- Si el USD/JPY retrocede, los soportes clave se sitúan en 144.00 y 143.11, mientras que una recuperación podría apuntar a los máximos de noviembre y más allá.

El par USD/JPY se negocia con pérdidas mínimas en medio de la intervención verbal de las autoridades japonesas, así como un comercio oscilante, con los operadores en los Estados Unidos (EE.UU.) fuera por el feriado del Día de la Independencia de EE.UU.. El par USD/JPY cotiza en 144.48, luego de alcanzar un máximo diario en 144.70.

Análisis del precio del USD/JPY: Perspectiva técnica

El par USD/JPY mantiene una tendencia alcista, aunque no puede acercarse a un nuevo máximo del año en 145.07 en medio de las amenazas de las autoridades japonesas de empinarse en los mercados de divisas. Hay que decir que el índice de fuerza relativa (RSI) sigue en condiciones de sobrecompra, a punto de cruzar por debajo de los niveles de 70, lo que podría abrir la puerta a un retroceso más profundo.

Por otra parte, la tasa de cambio de tres días (RoC) muestra que la presión de venta se está desvaneciendo, ya que se volvió negativa, lo que sugiere que es posible una mayor caída.

Si el USD/JPY retrocede, el primer soporte será la cifra de 144.00. La ruptura de este último nivel expondría a los inversores a una caída mayor. Una ruptura de este último expondrá el 38.2% de retroceso de Fibonacci en 146.57, trazado desde los mínimos del 28 de junio hacia el máximo del año. Una vez superado, el retroceso del 50% de Fibonacci será el siguiente en 143.11, seguido de la confluencia de la media móvil exponencial (EMA) de 20 días y la proporción áurea del 61.8% en 142.51/65.

Por el contrario, si el USD/JPY alcanza nuevos máximos anuales por encima de 145.00, la siguiente resistencia sería el máximo del 10 de noviembre en 146.59, seguido por el máximo diario del 1 de noviembre en 148.82 y el máximo de 2022 en 151.94.

USD/JPY Acción del precio - Gráfico diario

-

El dólar canadiense cotiza ligeramente al alza, apoyado por la subida de los precios del Petróleo ante los temores sobre la oferta.

-

El PMI manufacturero canadiense de junio se sitúa por debajo de las previsiones, aunque la respuesta de los precios es limitada.

-

Los operadores tienen dudas sobre las perspectivas de la política monetaria del Banco de Canadá, ya que el PIB sigue creciendo, pero la inflación cae.

El Dólar canadiense subió frente al dólar estadounidense el martes durante la sesión estadounidense debido al aumento de los precios del petróleo, la mayor exportación de Canadá, en medio de temores de recortes de suministro por parte de Arabia Saudita y Rusia.

La publicación del PMI de Manufactura de Canadá el martes, resultó por debajo de lo esperado y sigue mostrando contracción en el sector, pero los datos tuvieron un impacto limitado en la tasa de cambio del CAD.

El par USD/CAD cotiza a la baja en 1.32 el martes durante la sesión estadounidense.

Noticias del Dólar canadiense y movimientos del mercado

-

El Dólar canadiense avanza alrededor de un 0.25% debido al aumento de los precios del petróleo. Si bien las perspectivas de crecimiento mundial habían pesado sobre los precios del petróleo, los temores de recortes de suministro por parte de Arabia Saudita y Rusia pesaron más que ellos.

-

El Banco de Canadá subió los tipos un 0.25%, elevando su tasa de interés oficial al 4.75% en su última reunión tras una pausa de cinco meses. En su comunicado, el BOC atribuyó las causas principales al aumento del gasto del consumidor y a un crecimiento económico superior al previsto.

-

En mayo, el PIB canadiense creció un 0.4%, tras el estancamiento de la economía en abril, lo que aumentó las expectativas de nuevas subidas de tasas por parte del BoC.

-

La inflación subyacente de mayo, sin embargo, cayó hasta un 3.7% por debajo de lo previsto, frente al 3.9% previsto y el 4.1% anterior, reduciendo las expectativas de que el BoC suba los tipos de interés en su reunión del 12 de julio.

-

El objetivo de inflación del BOC se sitúa entre el 1% y el 3%, por lo que, con una inflación subyacente del 3,7%, no está tan lejos del umbral superior como antes.

-

El PMI manufacturero mundial de S&P de junio se situó en 48,8, por debajo de la previsión de 49.6 y de los 49 anteriores. A pesar del resultado inferior, el USD/CAD se vio poco afectado.

Análisis Técnico del Dólar Canadiense: USD/CAD podría revertir en línea con la tendencia alcista a largo plazo

El USD/CAD se encuentra en una tendencia alcista a largo plazo en el gráfico semanal desde los mínimos de 2021. Ha estado consolidando en un amplio rango lateral desde octubre de 2022 y actualmente se encuentra en la parte inferior de ese rango. Dado que la tendencia tiene tendencia a extenderse la probabilidad, por lo tanto, favorece a los largos sobre los cortos.

El USD/CAD parece haber completado un patrón de precios de movimiento medido desde los máximos de marzo de 2023. El movimiento medido es un patrón de precios de 3 ondas en zig-zag, muy parecido a una corrección ABC en la que la primera y la tercera ondas tienen una longitud similar (ondas A y C en el gráfico de abajo).

El movimiento medido que se ha formado en el USD/CAD parece que probablemente se ha completado ya que las ondas A y C tienen casi la misma longitud. Si es así, esto sugiere que el precio probablemente ha tocado fondo y está a punto de comenzar un ciclo alcista.

-638240812559553418.png)

Dólar estadounidense frente al dólar canadiense: Gráfico semanal

También hay una confluencia de soportes justo debajo de los mínimos de junio, a finales de 1.30, formada por varias medias móviles más largas y una línea de tendencia principal. Es probable que esto apuntale los precios en este nivel y reduzca las posibilidades de una quiebre. Sólo una ruptura decisiva por debajo de 1,3050 demostraría que esta gruesa banda de soporte de peso se ha roto definitivamente. Una ruptura bajista decisiva es aquella que va acompañada de una vela roja más larga de lo normal o de tres velas rojas seguidas.

-638240813117353216.png)

USD vs CAD: Gráfico Diario

El gráfico diario sugiere además la posibilidad de una recuperación alcista. El movimiento alcista desde el mínimo del 27 de junio ha ido acompañado de un fuerte impulso, como muestra la lectura alta del indicador de impulso índice de fuerza relativa (RSI), que es más alta que cuando los precios estaban más elevados antes del mínimo del mercado.

Una ruptura decisiva por encima del máximo inferior clave de 1.3270 evidenciaría una reversión a corto plazo. Este movimiento podría provocar una subida hasta 1.3400 y la media móvil simple de 50 días. De este modo, la tendencia a corto plazo se alinearía con la tendencia alcista a largo plazo.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El precio del Oro se mantiene firme en torno a 1.920 $, con el apoyo de la caída de los rendimientos de los bonos del Tesoro estadounidense.

- Los sólidos datos económicos de EE.UU. justifican la postura restrictiva de la Fed, pero las cifras de inflación más bajas pesan sobre el Dólar.

- Los mercados están a la espera de los próximos datos económicos de EE.UU. y las Minutas de la reunión del FOMC para una mayor dirección en los precios del Oro.

El precio del Oro se mantiene firme en torno a 1.920$, después de alcanzar un mínimo diario de 1.919,89$ en una sesión de negociación moderada, ya que los mercados europeos cerraron, mientras que Wall Street permanece apagado en la observancia del Día de la Independencia de EE.UU.. La caída de los rendimientos de los bonos del Tesoro de EE.UU. prestó un salvavidas a los operadores del XAU/USD, con el objetivo de recuperar la zona de 1.950$, aunque los datos de los Estados Unidos (EE.UU.) podrían aumentar la demanda del dólar, un viento en contra para los precios del XAU.

El comercio moderado y los datos económicos de EE.UU. determinarán la trayectoria del XAU/USD

El apetito por el riesgo mejoró a lo largo de la sesión nocturna en medio de la falta de datos económicos, siendo la decisión de política monetaria del Banco de la Reserva de Australia (RBA) lo más destacado. El RBA mantuvo las tasas sin cambios, aunque abrió la puerta a un mayor endurecimiento si fuera necesario. Aparte de esto, los datos económicos de EE.UU. publicados en las dos últimas semanas han demostrado la resistencia de la economía estadounidense en medio de 500 puntos básicos de endurecimiento por parte de la Reserva Federal (Fed). Los pedidos de bienes duraderos de junio, la Confianza del Consumidor y la cifra del Producto Interior Bruto(PIB) del primer trimestre, que mejoró, con este último casi duplicando la lectura preliminar del PIB del 1.1%, justificaron la postura de la Fed de subir las tasas.

Sin embargo, los datos de inflación, en particular el indicador preferido de la Fed, el PCE y el PCE subyacente de junio, bajaron. Esto afectó al Dólar, ya que el Índice del dólar (DXY), que sigue la evolución del Dólar frente a una cesta de divisas, cayó un 0.42% tras la publicación de los datos, pero hasta ahora ha recortado parte de esas pérdidas, opera en 103.010, con una ganancia del 0.03% el martes.

A los rendimientos de los bonos del Tesoro estadounidense les faltó fuerza para seguir subiendo mientras los inversores se preparan para una subida de los tipos de interés de la Fed de 25 puntos básicos (pb) en julio, como muestra la herramienta FedWatch de CME. No obstante, los participantes del mercado siguen mostrándose reacios a creer que el presidente de la Fed, Jerome Powell, y sus colegas aumenten la tasa de los fondos federales (FFR) hacia el rango del 5.50%-5.75%.

Los operadores del XAU/USD tendrían más pistas sobre la dirección de los metales no rentables, ya que la agenda económica de EE.UU. seguirá ocupada. El miércoles, los pedidos de fábrica y las últimas actas de la reunión del FOMC arrojarán algo de luz sobre la trayectoria de los bancos centrales estadounidenses. El jueves y el viernes, el PMI de servicios del ISM y los datos del mercado laboral podrían aumentar la volatilidad del metal amarillo. Las cifras optimistas aumentarán las especulaciones sobre no sólo una, sino las dos subidas de tasas mencionadas por Powell en su última comparecencia pública.

Análisis del precio del XAU/USD: Perspectiva técnica

El XAU/USD tiene un sesgo neutral a la baja, limitado al alza por la media móvil exponencial (EMA) de 20 días en 1.932,48$, que también se cruza con el mínimo diario del 30 de mayo en 1.932,20$. Si el XAU/USD reanudara la tendencia alcista, los compradores deberían recuperar la zona mencionada anteriormente para desafiar la EMA de 50 días en 1.948,51$, antes de probar 1.950$. Por el contrario, si el XAU/USD se mantiene por debajo de la fuerte zona de suministro alrededor de la zona de 1.932$, los vendedores podrían arrastrar los precios hacia la EMA de 200 días en 1.896,61$, ya que el índice de fuerza relativa (RSI) se mantiene en territorio bajista.

- El NZD/USD avanza soportado por la línea agresiva del RBA y la debilidad del Dólar durante la sesión festiva estadounidense.

- Las perspectivas económicas inciertas en EE.UU., en medio de datos económicos mixtos y temores de recesión, aumentan la probabilidad de subidas de tasas.

- El QSBO de Nueva Zelanda mejora en el segundo trimestre.

El NZD/USD avanza en una sesión norteamericana apagada, ya que los operadores de Estados Unidos (EE.UU.) permanecen de vacaciones por la celebración del Día de la Independencia. Sin embargo, el NZD/USD se vio impulsado por la línea agresiva del Banco de la Reserva de Australia (RBA) y el tono suave del Dólar. El par NZD/USD opera en 0.6197 tras alcanzar un mínimo diario de 0.6140, con una subida del 0.75%.

NZD/USD se beneficia de la línea agresiva del RBA, atento a los datos de EE.UU. y a la decisión del RBNZ de la próxima semana

Las acciones mundiales cotizan al alza gracias a la escasa liquidez, ya que los mercados al contado de EE. UU. permanecen cerrados. La última ronda de datos económicos de EE.UU. ha dibujado un panorama económico incierto después de que los pedidos de bienes duraderos, las ventas minoristas y la lectura final del Producto Interior Bruto (PIB) del primer trimestre justificaran la necesidad de la Reserva Federal (Fed) de subir las tasas. Sin embargo, la débil lectura del indicador de inflación preferido por la Fed, revelada el viernes, junto con la contracción del PMI manufacturero ISM de junio, aumentaron las probabilidades de un aterrizaje brusco, a medida que se incrementaban los temores de recesión.

Mientras tanto, durante la sesión asiática, la encuesta trimestral de opinión empresarial del Instituto de Investigación Económica de Nueva Zelanda (NZIER) mejoró en el segundo trimestre hasta el -63.0% frente al -66.0 anterior. El informe destacó que la demanda se está debilitando, mientras que la utilización de la capacidad disminuyó entre constructores y manufacturas. En cuanto al empleo, las empresas revelaron dificultades para encontrar mano de obra, sobre todo no cualificada.

Esto, junto con la decisión de política monetaria de junio del Banco de la Reserva de Australia (RBA) de mantener las tasas sin cambios, pero con una tendencia agresiva, abrió la puerta a un endurecimiento adicional, y apuntaló al Dólar neozelandés (NZD) frente al Dólar estadounidense (USD).

El Índice del Dólar (DXY), que mide el valor del Dólar frente a una cesta de divisas, ha perdido parte de las ganancias del lunes y ha bajado un 0.02%, hasta los 102.941 puntos. En el tramo corto de la curva, los rendimientos de los bonos del Tesoro de EE.UU. están subiendo, mientras que los rendimientos a 20 y 30 años operan con pérdidas minúsculas.

Próximos eventos

La agenda económica neozelandesa es ligera durante la semana. Aún así, habrá cierta tracción hasta la decisión de política monetaria del Banco de la Reserva de Nueva Zelanda (RBNZ) de la próxima semana, que se espera que mantenga las tasas sin cambios. En EE.UU., los operadores del NZD/USD recibirán señales de las últimas actas del FOMC, de los portavoces de la Fed y de los datos del mercado laboral.

Análisis del precio del NZD/USD: Perspectivas técnicas

A corto plazo, el par NZD/USD se mantiene neutral a la baja, ya que la media móvil exponencial (EMA) de 200 días en 0.6225 está frenando el avance del par. Además, un patrón gráfico de tres soldados avanzando sugiere que los compradores reunieron un fuerte impulso, reforzado por el índice de fuerza relativa (RSI) llegando al territorio alcista. Si el NZD/USD supera la EMA de 200 días, quedará expuesto el máximo del 16 de junio en 0.6247, seguido de la cifra de 0.6300. Por el contrario, si el NZD/USD cae por debajo de 0.6200, podría abrir la puerta a nuevas caídas, con la vista puesta en la EMA de 100 días en 0.6187 y la EMA de 50 días en 0.6165.

- El par USD/MXN cae a mínimos del año en 17.0156, con el MXN beneficiándose de los escasos volúmenes de comercio debido a las celebraciones del Día de la Independencia de EEUU.

- A pesar de los sólidos datos de EE.UU. -incluidos los firmes pedidos de bienes duraderos, la confianza del consumidor y los informes del PIB del primer trimestre-, un informe de inflación más débil de lo esperado y el PMI manufacturero del ISM merman el atractivo del Dólar.

- Los indicadores económicos mexicanos son prometedores, con una mejora de la actividad empresarial y un récord de remesas;

- La encuesta privada de Banxico sugiere una tasa de cambio USD/MXN en torno a 18.33 para finales de año.

El par USD/MXN cae a un nuevo mínimo del año en 17.0156, mientras los alcistas del Peso mexicano (MXN) se aprovechan de los escasos volúmenes, ya que los operadores de los Estados Unidos permanecen ausentes en observancia del Día de la Independencia. El USD/MXN cotiza en 17.0196, con pérdidas del 0.23%, tras alcanzar un máximo diario en la sesión nocturna de 17.0623.

Apetito por el riesgo y sólidos datos económicos de EE.UU. abrumados por un débil informe de inflación, empujando al USD/MXN a la baja

El apetito de riesgo mantiene a los inversores comprando divisas de mercados emergentes, por lo que el USD/MXN se ve presionado. La falta de publicaciones económicas del martes hace que los operadores del USD/MXN se inclinen por las últimas publicaciones económicas estadounidenses, que pintaron un panorama económico incierto en los Estados Unidos. Unos datos sólidos por encima de lo esperado, con unos pedidos de bienes duraderos que superaron las estimaciones, una mejora de la Confianza del Consumidor y un excelente informe sobre el Producto Interior Bruto (PIB) del primer trimestre, mostraron la resistencia de la economía estadounidense. La solidez de los datos del sector inmobiliario sirvió además de soporte, mientras que el presidente de la Reserva Federal (Fed), Jerome Powell, subrayó que el banco central estadounidense prevé al menos dos subidas adicionales de las tasas.

Sin embargo, el informe de inflación del viernes pasado, el PCE y el PCE subyacente, que la Fed considera su indicador preferido de la inflación, bajaron, y la debilidad del PMI manufacturero del ISM de junio presionaron al dólar, al tiempo que disminuían las especulaciones de los operadores sobre dos subidas de tipos.

El Índice del Dólar (DXY), que sigue la cotización del Dólar frente a una cesta de seis divisas, recuperó el terreno positivo y se situó en 103.12, con un avance del 0.04%.

En el frente mexicano, el último informe de empleo en México fue encogido de hombros por el peso mexicano, ya que el par USD/MXN amenazó con romper el soporte en 17.00. Mientras tanto, la actividad empresarial mejoró, como muestra el PMI de Manufactura Global de S&P, que se situó en 50.90, superando el 50.50 de mayo.

El último tramo de datos de México mostró que las remesas rompieron un récord mensual, mientras que una encuesta privada del Banco de México (Banxico) mostró una revisión al alza por parte de la mayoría de los analistas privados, la tasa de cambio USD/MXN terminará el año en torno a 18.33.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde una perspectiva técnica, el USD/MXN mantiene un sesgo neutro a bajista, amenazando con extender sus pérdidas por debajo del nivel psicológico clave 17.00. En ese caso, los siguientes niveles de soporte surgirían en la zona de 16.50, seguido por el mínimo de octubre de 2015 de 16.3267, y luego la figura de 16.00. Por el contrario, el USD/MXN debe recuperar la media móvil exponencial (EMA) de 20 días en 17.1942 para tener una oportunidad de volverse alcista. Sin embargo, tras conquistar la EMA de 20 días, la siguiente resistencia sería el mínimo del 17 de mayo en 17.4038. La ruptura de esta última podría convertir al par en neutral alcista y allanar el camino para nuevas subidas.

El Primer Ministro británico, Rishi Sunak, declaró el martes que la inflación en el Reino Unido está siendo más persistente de lo esperado, pero añadió que están utilizando las herramientas adecuadas para combatirla.

"Ya sea la política monetaria, la política fiscal responsable o la reforma del lado de la oferta, ése es el conjunto de herramientas adecuado que se necesita para desplegar para bajar la inflación", explicó Sunak, según Reuters.

Reacción de los mercados

El par GBP/USD continúa recuperándose tras estos comentarios y la última vez que se vio al par fue en 1.2735, donde subió un 0.35% en el día.

- El EUR/USD sigue atrapado en un rango ajustado cerca de 1.0900.

- La continuación de la tendencia alcista tiene como objetivo inicial el máximo de junio.

El EUR/USD navega dentro de un rango ajustado en torno a la zona de 1.0900 debido a las condiciones de comercio reducidas en respuesta a la festividad del Día de la Independencia de EE.UU..

La evolución de los precios en torno al par parece vacilante por el momento. Al contado le falta superar el máximo de junio en 1.1012 (22 de junio), idealmente a corto plazo, para permitir la reanudación de la tendencia alcista y un posible desafío del máximo de 2023 justo por debajo de 1.1100 (26 de abril).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0602.

Gráfico diario del EUR/USD

- El AUD/USD intenta recuperar la resistencia inmediata de 0.6700 en medio de una caída del índice USD.

- Lowe del RBA mantuvo las tasas de interés sin cambios, pero advirtió que es apropiado un mayor endurecimiento.

- El par AUD/USD ha superado el retroceso del 23.6% del nivel Fibonacci en 0.6667.

El par AUD/USD busca extender su recorrido alcista hacia la resistencia del nivel redondo de 0.6700 en la sesión europea. El AUD mostró una recuperación en forma de V desde 0.6640 ya que los inversores han recuperado las pérdidas inspirados por un anuncio de política monetaria firme por parte del Banco de la Reserva de Australia (RBA).

Los futuros del S&P 500 han registrado pérdidas moderadas en la sesión de Londres, retratando un ambiente tranquilo en los mercados, ya que la sesión semanal se ha acortado debido al festivo del martes por el Día de la Independencia. El Índice del Dólar (DXY) está mostrando signos de contracción de la volatilidad, ya que los inversores están a la espera de la publicación de los datos de empleo de Estados Unidos para obtener más orientación.

El gobernador del RBA, Philip Lowe, mantuvo sin cambios las tasas de interés, pero advirtió que es apropiado un mayor endurecimiento de la política monetaria. La decisión de mantener el statu quo debe de haberse visto apoyada por la suavización de la inflación australiana hasta el 5.8% debido a la bajada de los precios de la gasolina.

El par AUD/USD ha superado el retroceso de Fibonacci del 23.6% (situado entre el máximo del 16 de junio en 0.6900 y el mínimo del 25 de junio en 0.6595) en 0.6667 a escala horaria. La media móvil exponencial (EMA) de 50 periodos en 0.6663 está proporcionando soporte constante a los alcistas del Dólar australiano.

Mientras tanto, el Índice de fuerza relativa (RSI) (14) está ganando fuerza para saltar al rango alcista de 60.00-80.00. De producirse, los alcistas australianos se verían fortalecidos.

Una ruptura decisiva por encima del 38.2% del retroceso Fibonacci en 0.6712 expondría al AUD al máximo del 23 de junio en 0.6767, seguido de la resistencia de nivel redondo en 0.6800.

Por otro lado, una ruptura segura del mínimo del 29 de junio en 0.6595 arrastraría al activo hacia el mínimo del 2 de junio en 0.6565 y el soporte de nivel redondo en 0.6500.

AUD/USD gráfico horario

En opinión de los economistas de TD Securities, al Riksbank aún le queda camino por recorrer.

La inflación y la corona, claves para las próximas decisiones sobre tipos de interés

Tras la decisión del Riksbank de la semana pasada, prevemos una última subida de 25 puntos básicos, hasta una tasa terminal del 4.00% en septiembre.

Creemos que el Riksbank se conformará con una sola subida más en este ciclo de endurecimiento. La evolución constructiva de la inflación y los salarios, unida a la especial sensibilidad de los hogares suecos a los tipos de interés, aboga por un enfoque más prudente a la hora de fijar la política monetaria. Adoptando un enfoque a largo plazo, esperamos que el Banco se abstenga de recortar las tasas hasta septiembre de 2024.

Sin embargo, los riesgos están sesgados al alza, ya que la inflación y la corona son especialmente importantes para las próximas decisiones sobre los tipos.

- El DXY navega por un rango inconcluso en torno a la zona de 103.00 puntos.

- Un mayor avance podría volver a apuntar a los máximos recientes de 103.50.

El DXY alterna ganancias con pérdidas en torno a la zona de 103.00 en medio de una tendencia generalizada de rango límite en los mercados mundiales.

Hay margen para nuevas subidas a muy corto plazo, con la barrera alcista inmediata en el máximo semanal de 103.54 (30 de junio). La ruptura de este nivel podría abrir la puerta a un movimiento hacia el máximo de mayo en 104.69 (31 de mayo), que parece reforzado por la SMA de 200 días, hoy en 104.79.

En términos generales, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El par EUR/GBP ha caído bruscamente hasta situarse cerca de 0.8570, ya que el Banco de Inglaterra se dispone a subir más los tipos de interés.

- La inflación general en el Reino Unido se mantiene por encima del 8.7%, ya que el aumento de los costes de los servicios ha moderado el impacto de la bajada de los precios de la gasolina.

- Lagarde del BCE ha transmitido que la actual política monetaria no es lo suficientemente restrictiva como para llevar la inflación al 2%.

El par EUR/GBP se ha enfrentado a la presión vendedora y ha caído hasta cerca de 0.8570 en la sesión de Londres. El cruce está bajo presión, ya que la obstinada inflación del Reino Unido está apoyando más subidas de tasas de interés por parte del Banco de Inglaterra (BoE).

La inflación general del Reino Unido se mantiene por encima del 8.7%, ya que el aumento del coste de los servicios y de los precios de los alimentos ha moderado el impacto de la bajada de los precios de la gasolina. La inflación subyacente, que no incluye la volatilidad de los precios del petróleo y los alimentos, ha renovado sus máximos recientes en el 7.1%. Las condiciones del mercado laboral del Reino Unido son extremadamente ajustadas debido al Brexit y a las jubilaciones anticipadas.

Esta semana, el PMI manufacturero del Reino Unido se situó en 46.5 puntos, por encima de las expectativas de 46.2 puntos. El PMI manufacturero del Reino Unido lleva once meses de contracción consecutiva. Una cifra inferior a 50.0 se considera una contracción general. De cara al futuro, los inversores estarían pendientes del PMI de servicios, que se publicará el miércoles. El dato económico se considera estable en 53.7.

Mientras tanto, una encuesta mensual realizada por Citi Bank y la empresa de sondeos YouGov mostró que las expectativas de inflación de los consumidores en la región del Reino Unido a un año vista han aumentado hasta el 5.0% en junio desde el 4.7% de mayo.

En la Eurozona, los inversores esperan la publicación de los datos de ventas minoristas (mayo). Los datos económicos mensuales han registrado una expansión del 0.2% frente al estancamiento informado anteriormente.

Se esperan nuevas tasas de interés por parte del Banco Central Europeo (BCE). La presidenta del BCE , Christine Lagarde, ha transmitido que la política monetaria actual no es lo suficientemente restrictiva como para llevar la inflación al 2%.

El Índice del Dólar (DXY) no ha vuelto a tocar el mínimo de la primavera de junio, pero en las últimas semanas se ha movido al alza. Los economistas de Rabobank analizan las perspectivas del Dólar.

El temor a una ralentización de los niveles de crecimiento mundial debería evitar una fuerte presión vendedora sobre el Dólar

Nuestra opinión desde hace algún tiempo es que la fortaleza del dólar alcanzaría su punto álgido a mediados de este año y luego perdería algo de terreno a medida que el mercado se anticipa a los recortes de tasas de la Fed en 2024. Dicho esto, el temor a una ralentización de los niveles de crecimiento mundial debería evitar una fuerte presión vendedora sobre el Dólar.

Si el mercado mantiene su escepticismo sobre las posibilidades de un endurecimiento más allá de julio, es probable que el DXY siga alejándose de su mínimo de primavera.

- El par USD/CAD ha caído hasta cerca de 1.3200, ya que la atención se ha desplazado a los datos del mercado laboral.

- Los futuros del S&P 500 muestran movimientos oscilantes, ya que los inversores esperan una temporada de resultados trimestrales volátiles.

- El par USD/CAD ha caído bruscamente hasta acercarse al segmento inferior de la consolidación formada en un rango de 1.3207-1.3288.

El par USD/CAD ha dado un quiebre de la consolidación formada en un rango de 1.3230-1.3265 en la sesión europea. El AUD está luchando para encontrar estabilidad ya que el estado de ánimo del mercado es bastante cauteloso antes de los datos de empleo de Estados Unidos/Canadá.

Los futuros del S&P 500 muestran movimientos oscilantes, ya que los inversores esperan una temporada de resultados trimestrales volátiles debido a la subida de las tasas de interés por parte de la Reserva Federal (Fed). El Índice del Dólar (DXY) muestra un comportamiento no direccional, ya que los mercados de Estados Unidos permanecerán cerrados por el Día de la Independencia.

El Dólar canadiense bailará al son de los datos de empleo. Los datos de Empleo de Canadá serán observados con atención para obtener pistas sobre la orientación de la tasa de interés para la política del Banco de Canadá (BoC).

El USD/CAD ha caído bruscamente hasta acercarse al segmento inferior de la consolidación formada en un rango de 1.3207-1.3288 en una escala de dos horas. El Dólar canadiense mantiene la ruptura de la línea de tendencia bajista trazada desde el máximo del 5 de junio en 1.3462.

El par ha caído por debajo de la media móvil exponencial (EMA) de 20 periodos en 1.3241, lo que indica que la tendencia a corto plazo es bajista.

Mientras tanto, el índice de fuerza relativa (RSI) (14) oscila en el rango 40.00-60.00. El impulso bajista se activaría si el oscilador de impulso cayera al rango 20.00-40.00.

De cara al futuro, un movimiento decisivo por encima del mínimo del 7 de junio en 1.3321 llevaría al activo al máximo del 12 de junio en 1.3384 y al máximo del 6 de junio en 1.3452.

Por otro lado, un movimiento bajista por debajo del mínimo del 16 de junio en 1.3177 podría exponer al activo al mínimo del 22 de junio en 1.3139 seguido del soporte de nivel redondo en 1.3100.

Gráfico de dos horas del USD/CAD

- El Peso mexicano alcanza su nivel más alto desde octubre de 2015 a pesar de la falta de acción del Dólar.

- Ante el festivo de este martes en EE.UU., los operadores se mantendrán cautos a la espera de los datos del miércoles.

El USD/MXN comenzó la jonada del martes operando en rango alrededor de la zona 17.05, pero a media mañana europea cayó a 17.01, nuevo mínimo de siete años y medio.

La fortaleza del Peso mexicano no se desvanece, tampoco después de conocerse ayer que las remesas enviadas a México alcanzaron cerca de 5.7 millones de dólares en mayo, la mayor cifra registrada hasta el momento. Banxico informó de un aumento anual del 10.7%, lo que convierte a las remesas en una de las principales fuentes de divisas del país.

Por otra parte, Banxico también rebajó ayer su previsión para el Índice Nacional de Precios al Consumo (INPC), que situó en el 4.7% para este año, la cifra más baja proyectada en los últimos diez meses. Para 2024, la expectativa de inflación también fue rebajada, esperándose que alcance un 4.01%.

El Índice del Dólar (DXY) se mueve lateralmente este martes debido en gran parte al cierre de los mercados estadounidenses por el Día de la Independencia. El billete verde entre 102.90 y 103.10, operando al momento de escribir sobre la zona 103.00, gnando un leve 0.03% diario.

Los operadores del par aguardan ahora la jornada del miércoles, cuando EE.UU. reabrirá sus mercados y publicará los datos de pedidos a fábrica de mayo, que se esperan suban un 0.8% desde el 0.4% de mayo, el optimismo económico IBD/TIPP de julio y las Minutas de la última reunión del FOMC. Por su parte, México revelará los datos de confianza del consumidor de junio.

USD/MXN Niveles

Con el par cotizando en estos instantes sobre 17.04, perdiendo un 0.08% en el día, el primer soporte espera en el nivel psicológico de 17.00. Si quiebra esta zona, el siguiente objetivo estará en 16.90, suelo del 16 de diciembre de 2015. Por debajo se podría acelerar el descenso hacia los alrededores de 16.30, donde están los mínimos de octubre de 2015.

Al alza, la primera resistencia aparece en 17.17, máximo del 30 de junio, seguida de 17.26, techo del 23 de junio. Más arriba, 17.60, máximo del 5 de junio y antiguo soporte, ejercerá de barrera al alza. Por encima, el USD/MXN podría acelerar hacia 17.99/18.00, zona de máximos del 23 de mayo.

- El EUR/JPY revierte dos avances diarios consecutivos.

- A corto plazo, se prevén nuevas subidas.

El EUR/JPY se encuentra bajo cierta presión de venta poco después de otro intento fallido de poner a prueba el nivel 158.00 el martes.

Teniendo en cuenta la evolución de los precios, lo más probable es que se produzcan movimientos laterales antes de la posible reanudación de la tendencia alcista. Por el contrario, las ganancias adicionales deberían encontrar el próximo obstáculo de importancia no antes del máximo semanal de 163.09 (22 de agosto de 2008).

Sin embargo, las actuales condiciones de sobrecompra del cruce indican que no debería descartarse un giro más profundo en algún momento del horizonte a corto plazo.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 145.34.

Gráfico diario del EUR/JPY

- Los futuros del Nasdaq 100 consolidan las ganancias recientes alrededor de los 15.200 puntos

- Los principales banqueros centrales del mundo han confirmado que aún queda terreno por recorrer para domar la inflación.

- Los mercados bursátiles y de bonos en los EE.UU. permanecerán cerrados el martes debido al festivo del Día de la Independencia.

Los futuros del índice Nasdaq 100 consolidan las ganancias de la semana pasada alrededor del nivel de los 15.200 puntos. Recordemos que los mercados bursátiles y de bonos en los EE.UU. permanecerán cerrados hoy debido al festivo del Día de la Independencia.

En el momento de escribir, los futuros del Nasdaq cotizan en 15.192, prácticamente sin cambios en el día.

Después de alcanzar un nuevo máximo desde abril de 2022 en 15.280 el pasado 16 de junio, el Nasdaq inició una corrección. El movimiento a la baja se extendió hasta establecer un mínimo en 14.688 el lunes 26 de junio. Desde entonces, el Nasdaq 100 se está recuperando y se acerca nuevamente a los máximos recientes.

Al inicio de la sesión americana de ayer, desde EE.UU. se informó que el PMI manufacturero del ISM cayó a 46 puntos frente a los 46.9 de mayo, llegando a su nivel más bajo en 37 meses. Este es el octavo mes consecutivo en que el indicador permanece en territorio de contracción, por debajo de los 50 puntos.

Más adelante en la semana, los participantes del mercado prestarán a tención a las minutas del FOMC, que se publicarán el miércoles, a los datos del informe de empleos del sector privado de ADP y al PMI de servicios del ISM de EE.UU. del jueves y a los datos oficiales de empleo (NFP) de EE.UU. del viernes.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq?

- Los principales banqueros centrales del mundo confirmaron en Sintra que aún queda terreno por recorrer para domar la inflación y apuestan por nuevas subidas de tasas en los próximos meses.

- Jerome Powell recordó a los mercados que la gran mayoría de los responsables de la política monetaria esperan dos o más subidas de tasas para finales de año.

- El Banco Popular de China (PBoC) redujo en 10 puntos básicos sus tasas preferenciales de préstamo y recordó a los mercados la pérdida de impulso del crecimiento económico global, especialmente de China.

- Los PMI para Alemania, la Eurozona en general, el Reino Unido y EE.UU. retroceden, mostrando la pérdida de impulso en el crecimiento empresarial.

- La inflación anual en Estados Unidos, medida por la variación del Índice de Precios del Gasto en Consumo Personal (PCE), cayó al 3.8% en mayo.

- El índice de precios PCE subyacente, el indicador de inflación favorito de la Reserva Federal (Fed), bajó ligeramente del 4.7% al 4.6%.

- La herramienta FedWatch del CME Group apunta a una probabilidad de más del 85% de una subida de tasas de 25 puntos básicos en julio.

-638240680323486924.png)

Análisis Técnico del Nasdaq

En el momento de escribir, el Nasdaq 100 cotiza cerca de los 15.200 puntos. Una ruptura de 15.280 (máximo de más de un año alcanzado el 16 de junio), podría apuntar a la zona de los 15.500 puntos antes de subir a probar la región de los 15.700 puntos.

Por otro lado, si el Nasdaq cae por debajo de los 15.150 puntos (mínimos del lunes), podría caer hacia los 15.100 y 15.000 puntos. Más abajo, una ruptura por debajo de 14.688 puntos (mínimos del 26 de junio), podría apuntar a la zona de 14.560 (mínimos del 12 de junio) y la zona de los 14.300-14.310 puntos

Nasdaq gráfico diario

-638240680289626233.png)

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El precio del Oro ha subido hasta los 1.930$ en un contexto de opiniones encontradas sobre la orientación de los tipos de interés de la Fed.

- Los inversores estarán atentos a las minutas del FOMC y a los datos de empleo de EE.UU.

- El precio del Oro ha rebotado desde cerca del 61.8% de retroceso de Fibonacci en 1.909$.

El precio del Oro (XAU/USD) ha subido hasta cerca de los 1.930$ durante la sesión europea del martes. El metal precioso ha protagonizado una recuperación estelar a pesar de que los inversores prevén una pequeña subida de tipos de interés por parte de la Reserva Federal (Fed) en su reunión de política monetaria de julio.

Los futuros del S&P500 mantienen las pérdidas nominales antes del inicio de la sesión americana, en medio de la cautela de los inversores ante la temporada de resultados del segundo trimestre. El perfil de riesgo es tranquilo, mientras se espera que los inversores realicen movimientos irracionales una vez que las compañías estadounidenses comiencen a publicar sus resultados trimestrales.

El Índice del Dólar DXY está mostrando movimientos erráticos en torno a 103.00 en medio de opiniones encontradas sobre la decisión de la tasa de interés de julio. El presidente de la Fed, Jerome Powell, ya ha dejado claro que dos pequeñas subidas de las tasas de interés son apropiadas para finales de año. Por su parte, el presidente de la Fed de Atlanta, Raphael Bostic, declaró la semana pasada que el banco central ha llegado a un punto en el que las tasas de interés son lo suficientemente restrictivas como para reducir la inflación al 2%.

De cara al futuro, los inversores se mantendrán atentos a las minutas del Comité Federal de Mercado Abierto (FOMC). Las minutas proporcionarán una explicación detallada del anuncio de una política de tasas de interés sin cambios en la anterior reunión. Aparte de eso, se seguirán con atención las pistas sobre las futuras tasas de interés y las perspectivas económicas.

Además de las minutas del FOMC, los inversores estarán pendientes de los datos de empleo de Automatic Data Processing (ADP). Según las estimaciones, la economía de EE.UU. añadió 180.000 nuevas nóminas en el sector privado en junio, por debajo de la adición de 278.000 vistas en mayo.

Análisis técnico del precio del Oro

El precio del Oro ha rebotado desde cerca del 61.8% de retroceso de Fibonacci (trazado desde el mínimo del 28 de febrero en 1.804$ hasta el máximo del 3 de mayo en 2.079$) en 1.909$. La media móvil exponencial (EMA) de 20 días en 1.933$ sigue actuando como resistencia para los alcistas del Oro.

Mientras tanto, el Índice de Fuerza Relativa (RSI) (14) ha saltado al rango de 40-60 desde el rango bajista de 20-40, lo que indica que el impulso bajista se ha desvanecido. Los inversores deben tener en cuenta que la tendencia bajista sigue siendo sólida.

Gráfico diario del precio del Oro

- La plata atrae a algunos compradores por tercer día consecutivo, aunque se mantiene por debajo de los 23.00$.

- La situación técnica favorece a los alcistas y respalda las perspectivas de nuevas subidas.

- Una ruptura convincente por debajo de la confluencia de 22.70$-22.65$ anulará la perspectiva positiva.

El precio de la plata (XAG/USD) cotiza con un leve sesgo positivo por tercer día consecutivo el martes, aunque carece de continuación y se mantiene por debajo del nivel de 23.00$ durante la sesión europea.

Desde el punto de vista técnico, la reciente ruptura de la confluencia de 22.65$-22.70$, que comprende la media móvil simple (SMA) de 200 horas y el 23.6% de retroceso de Fibonacci de la caída desde el máximo de junio, favorece a los alcistas. Además, los osciladores en gráficos horarios se mantienen en territorio positivo y aún están lejos de la zona de sobrecompra, lo que apoya las perspectivas de algún movimiento significativo de apreciación para el XAG/USD.

Dicho esto, los indicadores técnicos en el gráfico diario, aunque se han recuperado desde niveles más bajos, aún no confirman las perspectivas positivas y justifican cierta cautela. Esto hace que sea prudente esperar a que se mantenga la fortaleza y la aceptación por encima del nivel de 23.00$, cerca del 38.2% de Fibonacci, antes de abrir nuevas posiciones alcistas. A continuación se encuentra la zona de 23.30$, o el 50% de Fibonacci, que si se supera con decisión podría desencadenar un nuevo brote de cobertura de cortos en torno al XAG/USD.

El posterior movimiento alcista podría llevar al metal blanco más allá de la barrera intermedia de 23.60$, o el 61.8% de Fibonacci, para recuperar el nivel de 24.00$. La trayectoria alcista podría extenderse aún más hacia la resistencia de 24.25$ de camino a la zona de resistencia de 24.45$ a 24.50$, o el máximo mensual de junio.

Por otro lado, la confluencia de 22.70$ y 22.65$ parece proteger la caída inmediata. Una ruptura convincente por debajo de esa región se verá como un nuevo desencadenante para los bajistas y arrastrará al XAG/USD de nuevo hacia el mínimo de varios meses, en torno a la zona de 22.10$ tocada en junio. Una continuación de las ventas por debajo del nivel de 22.00$ debería allanar el camino para pérdidas más profundas hacia la zona de 21.70$-21.65$ en el camino hacia el soporte de 21.25$ y el nivel de 21.00$.

Plata gráfico de 1 hora

Plata niveles técnicos adicionales

Las publicaciones de datos estadounidenses de esta semana serán decisivas para determinar las expectativas de los mercados en cuanto al riesgo de un nuevo endurecimiento de la Fed. Los economistas de Rabobank analizan las perspectivas del USD.

Unos datos más sólidos de lo esperado podrían impulsar la perspectiva de otra subida de tasas de la Fed más allá de julio

Aunque la sesión de hoy será tranquila debido a la festividad del 4 de julio en EE.UU., la gran cantidad de datos económicos estadounidenses que se publicarán antes del final de la semana probablemente aclararán la necesidad de un endurecimiento adicional de la política de la Fed más allá de este mes. En particular, los datos laborales estadounidenses del viernes arrojarán nueva luz sobre la relativa rigidez del mercado laboral.

Aunque unos datos mejores de lo esperado podrían impulsar las perspectivas de una nueva subida de tasas de la Fed más allá de julio y apuntalar el Dólar a corto plazo, la probabilidad de que la economía estadounidense se ralentice a finales de año seguirá condicionando las perspectivas del Dólar.

¿Cuáles serán las próximas medidas de política monetaria del BCE y la Fed? Los economistas de Commerzbank analizan las decisiones de política monetaria y cómo podrían afectar al par EUR/USD.

Es probable que el EUR/USD se mantenga en un movimiento lateral

Según nuestros economistas, es probable que el BCE deje su tasa clave sin cambios en los niveles máximos durante mucho tiempo. Sin embargo, entre los participantes del mercado existen dudas sobre si el BCE mantendrá su enfoque restrictivo también el año que viene, razón por la cual el EUR está luchando por mantenerse firme frente al USD en estos momentos.

También hay incertidumbre en cuanto a la política monetaria estadounidense. Nuestros economistas esperan recortes de tasas el año que viene, ya que es probable que la economía estadounidense se enfríe notablemente. Pero hasta ahora no hay indicios claros, ya que la economía estadounidense se ha mostrado bastante robusta. Por lo tanto, no nos sorprende que el mercado siga siendo cauto a la hora de apostar por una bajada significativa de los precios del Dólar.

Es probable que necesitemos más claridad sobre la inflación y la evolución económica para que el EUR/USD se mueva en una dirección u otra. Sin embargo, por el momento domina la incertidumbre y, en consecuencia, es probable que el EUR/USD permanezca estancado en un movimiento lateral.

- El USD/JPY sigue teniendo dificultades para superar el nivel de 145.00 y se mueve a la baja el martes.

- Los temores a la intervención por parte de Japón prestan cierto soporte al Yen y parecen ser un factor clave que ejerce presión sobre el par.

- La divergencia entre las políticas de la Fed y el BoJ debería ofrecer soporte antes de las minutas del FOMC del miércoles.

El par USD/JPY se ha visto sometido a cierta presión vendedora el martes y revierte gran parte del movimiento positivo del día anterior cerca del nivel psicológico de 145.00. El par se mantiene bajo presión durante la primera mitad de la sesión europea y actualmente cotiza justo por debajo 144.50, perdiendo un 0.15% en el día.

Las especulaciones sobre una posible intervención del gobierno japonés para frenar cualquier nueva caída brusca de la moneda nacional resultan ser un factor clave que actúa como un viento en contra para el par USD/JPY. De hecho, el Ministro de Finanzas de Japón, Shunichi Suzuki, advirtió la semana pasada que el gobierno tomará las medidas apropiadas en caso de que el Yen japonés (JPY) se debilite excesivamente. Además, el principal diplomático financiero japonés, Masato Kanda, ha declarado el martes que las autoridades estaban en estrecho contacto con la Secretaria del Tesoro estadounidense, Janet Yellen, y en comunicación con varios países en materia de divisas.

Aparte de esto, la preocupación por una recesión económica mundial beneficia aún más al Yen de refugio seguro, lo que junto con la tenue acción del precio del Dólar estadounidense (USD), contribuye al tono ligeramente de venta en torno al par USD/JPY. Dicho esto, una gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón (BoJ) y la Reserva Federal (Fed) ayuda a limitar las caídas. De hecho, los participantes del mercado parecen convencidos de que el BoJ se centrará en dar soporte a una frágil recuperación económica y se ceñirá a sus parámetros de política monetaria ultra-flexible, en medio de la opinión de que la inflación se ralentizará a finales de este año.

Por el contrario, el banco central de EE.UU. señaló en junio que los costes de endeudamiento aún podrían tener que subir hasta 50 puntos básicos a finales de este año y esta perspectiva se vio reforzada por las declaraciones del presidente de la Fed, Jerome Powell, la semana pasada. Esto, a su vez, desencadenó una fuerte subida intradía de los rendimientos de los bonos del Tesoro estadounidense y prestó cierto soporte al Dólar. Dicho esto, el índice de precios PCE de EE.UU., más suave de lo esperado publicado el viernes, junto con el PMI manufacturero ISM de EE.UU., más débil del lunes, plantea dudas sobre cuánto margen de maniobra tiene la Fed para seguir endureciendo su política monetaria, lo que a su vez está frenando a los alcistas del USD a la hora de abrir posiciones agresivas.

Los operadores también se muestran reticentes ante los volúmenes de negociación relativamente escasos, debido a la festividad del Día de la Independencia en EE.UU. y a la espera de las publicaciones clave de esta semana. El miércoles se publicarán las minutas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC), que se examinarán con lupa en busca de pistas sobre la futura senda de subidas de tasas. Además, el viernes se publicarán los datos mensuales de empleo en Estados Unidos, conocidos popularmente como el informe NFP, que influirán en el Dólar y proporcionarán un nuevo impulso direccional al par USD/JPY. El trasfondo fundamental, mientras tanto, sugiere que el camino de menor resistencia es al alza.

USD/JPY niveles técnicos a vigilar

- El NZD/USD se mueve al alza por tercer día consecutivo y alcanza máximos de una semana el martes.

- La incertidumbre sobre la senda de subidas de tasas de la Fed debilita al USD y presta cierto soporte al par.

- Las perspectivas divergentes entre la Fed y el RBNZ limitan las ganancias del par antes de las minutas del FOMC del miércoles.

El par NZD/USD gana terreno por tercer día consecutivo el martes y alcanza máximos de una semana durante los primeros compases de la sesión europea. El par cotoza en torno a 0.6170, con una subida del 0.30% en el día, y podrían tratar de aprovechar el reciente rebote desde la zona de 0.6050, en mínimos en tres semanas, tocados el jueves pasado.

El Dólar estadounidense (USD) tiene dificultades para ganar cualquier tracción significativa a raíz de la incertidumbre sobre la trayectoria de subida de tipos de la Reserva Federal (Fed), lo que resulta ser un factor clave que actúa como un viento de cola para el par NZD/USD. Vale la pena recordar que el banco central de EE.UU. había indicado en junio que los costes de endeudamiento aún podrían tener que subir hasta 50 puntos básicos a finales de este año, y esta perspectiva fue reforzada por el presidente de la Fed, Jerome Powell, la semana pasada. Dicho esto, el menor Índice de precios del Gasto en Consumo Personal (PCE) en EE.UU. publicado el viernes, junto con la debilidad del índice PMI manufacturero del ISM de EE.UU. del lunes, plantea dudas sobre el margen de maniobra de que dispone la Fed para seguir endureciendo su política monetaria, lo que mantiene a los alcistas del USD a la defensiva.

Los mercados, sin embargo, todavía están valorando una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC del 25-26 de julio. Esto, a su vez, sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU., que junto con las preocupaciones acerca de una recesión económica mundial, presta cierto soporte al USD de refugio seguro y podría limitar las ganancias para el NZD, sensible al riesgo. Aparte de esto, la señal explícita del Banco de la Reserva de Nueva Zelanda (RBNZ) de que había terminado con su ciclo de subidas más agresivo desde 1999 podría contribuir aún más a limitar al par NZD/USD y justifica cierta cautela antes de posicionarse para cualquier movimiento alcista significativo a corto plazo.

Los operadores también podrían preferir mantenerse al margen antes de la publicación esta semana de las minutas de la reunión de junio del FOMC, prevista para el miércoles, que se analizarán en busca de pistas sobre las perspectivas de la política monetaria de la Fed. Aparte de esto, los datos mensuales de empleo de EE.UU., conocidos popularmente como NFP, influirán en el USD y determinarán la trayectoria a corto plazo del par NZD/USD el viernes. Mientras tanto, los volúmenes de negociación relativamente escasos, debido al festivo del Día de la Independencia en EE.UU., podrían frenar las apuestas alcistas.

NZD/USD niveles técnicos a vigilar

"Los riesgos de la crisis económica mundial van en aumento", ha declarado el martes el presidente ruso, Vladímir Putin, durante su intervención en una reunión virtual de la Organización de Cooperación de Shanghai (OCS).

Comentarios adicionales

"Aumenta el potencial de conflictos".

"Rusia se opondrá a las sanciones y provocaciones".

"Planeamos impulsar los lazos con la Organización de Cooperación de Shanghai".

"Rusia soporta la transición a liquidaciones en divisas locales".

"Una de las tareas clave de la OCS es el soporte a la seguridad".

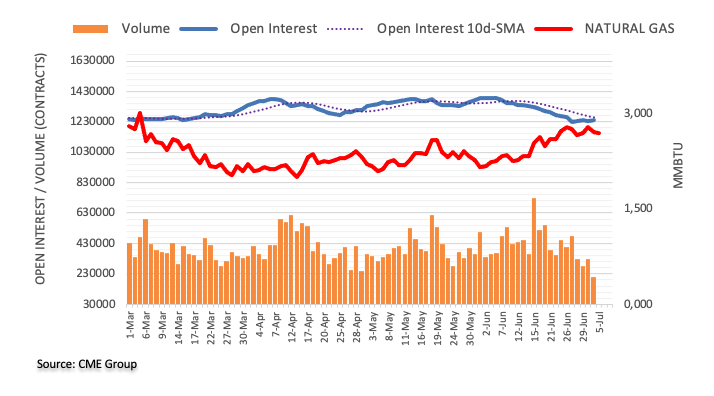

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del Gas Natural, el interés abierto reanudó la tendencia alcista y aumentó en unos 6.600 contratos el lunes. Por otra parte, el volumen invirtió la contracción diaria anterior y cayó en alrededor de 123.200 contratos.

Gas Natural: El próximo obstáculo se sitúa en los 3.00$

Los precios del Gas Natural retrocedieron ligeramente el lunes debido al aumento del interés abierto. Dicho esto, se prevén nuevos retrocesos a corto plazo, mientras que se espera que la reanudación de la tendencia alcista encuentre un duro obstáculo en el máximo de marzo en torno al nivel de 3.00$ por MMBtu (3 de marzo).

Los economistas de Rabobank analizan las perspectivas para la Libra esterlina.

El posicionamiento podría parecer un poco estirado

Las posiciones alcistas netas en el GBP de los especuladores se encuentran ahora en su nivel más alto desde julio de 2014. Para una divisa como la Libra esterlina, que todavía sufre de una débil línea de fundamentos económicos, el posicionamiento podría parecer un poco estirado.

En la segunda mitad de junio, el GBP perdió terreno frente al USD y al EUR, lo que sugiere una reticencia por parte de los inversores a seguir acumulando posiciones alcistas en el GBP. A pesar de las expectativas generalizadas sobre el posible alcance de las subidas de tasas del Banco de Inglaterra en el próximo mes, en nuestra opinión, la subida del GBP se verá limitada por la preocupación de que una política monetaria más restrictiva también aumente los riesgos de crecimiento. Como se demostró en varias ocasiones el año pasado, las subidas de tasas del BoE no siempre elevan a la Libra.

En una cumbre virtual de la OCS celebrada el martes, el Presidente de China, Xi Jinping, ha afirmado que "deben centrarse en la cooperación práctica y acelerar la recuperación económica".

Comentarios adicionales

"Necesitamos reforzar la comunicación y coordinación estratégicas, respetar los intereses y preocupaciones fundamentales de cada uno".

"Necesitamos formular políticas exteriores de forma independiente".

"China está dispuesta a trabajar con todas las partes para implementar iniciativas de seguridad global".

"China está en contra del desacoplamiento y la ruptura de la cadena de suministro".

Los economistas de ING analizan las perspectivas del EUR/USD.

Por ahora se mantiene en 1.09

El EUR/USD parece haber encontrado un ancla en torno a 1.0900, lo que probablemente señala cierta reticencia de los mercados a llevar al par de forma sostenible por encima del nivel de referencia de 1.10, dada la incertidumbre sobre el pico de endurecimiento de la Fed, pero sigue reflejando el soporte ofrecido por los mensajes muy de línea dura del BCE.

El único discurso de los responsables del BCE previsto para hoy es el de Joachim Nagel, que ya hizo ayer algunos comentarios de línea dura, afirmando que el ciclo de endurecimiento aún tiene recorrido, dados los riesgos al alza de las perspectivas de riesgo.

Los economistas de Nomura esperan que el EUR/GBP avance con fuerza hacia 0.88 y posiblemente 0.90 a finales de año.

El IPC británico podría sorprender a la baja en la segunda mitad del año

Los mercados se han alejado del comercio basado en los diferenciales de tasas, que sugerirían un fortalecimiento del GBP, y ahora se centran más en las expectativas de crecimiento. Las encuestas mundiales han sido decepcionantes últimamente, lo que ha provocado un rendimiento inferior de las divisas de beta alta.

El mercado está valorando actualmente en 121 puntos básicos las subidas de tasas del Banco de Inglaterra para finales de año, lo que contrasta con nuestra previsión de 75 puntos básicos.

Nuestros indicadores adelantados sugieren que el IPC británico podría sorprender a la baja en la segunda mitad del año.

Teniendo en cuenta las sobrevaloradas subidas de tasas y la posibilidad de una sorpresa a la baja en el IPC británico, creemos que es probable que el EUR/GBP suba gradualmente, alcanzando niveles en torno a 0.88 o incluso 0.90 a finales de año.

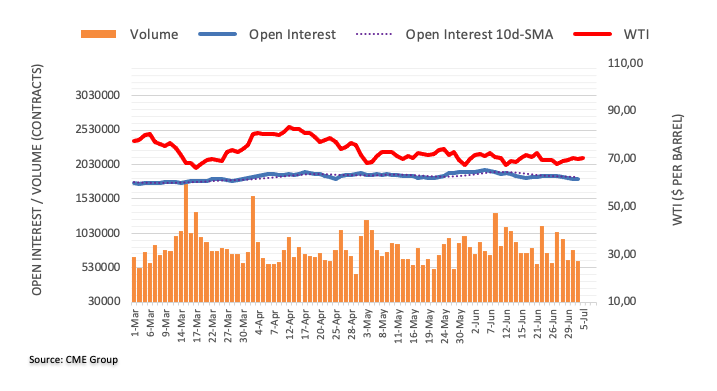

El interés abierto en los mercados de futuros del petróleo crudo cayó por quinta sesión consecutiva el lunes, esta vez en unos 6.200 contratos según las lecturas preliminares del CME Group. El volumen siguió el mismo camino y se redujo en casi 161.000 contratos, dejando de lado la acumulación del día anterior.

El WTI sigue apuntando a máximos semanales cerca de los 73.00$

Los precios del WTI comenzaron la semana con el pie izquierdo y volvieron a la zona de los 70.00$, tras un movimiento anterior en las proximidades de los 72.00$. El retroceso diario estuvo acompañado de una reducción del interés abierto y del volumen y deja la puerta abierta a la reanudación de la recuperación a muy corto plazo y con el obstáculo inmediato en el máximo semanal cerca del nivel de 73.00$ por barril (21 de junio).

Esto es lo que necesita saber para operar hoy martes 4 de julio:

El Banco de la Reserva de Australia (RBA) ha ido en contra de las expectativas del mercado y ha dejado su tasa de política monetaria sin cambios tras la reunión de julio. Por su parte, el Dólar estadounidense se mantiene firme a primera hora del martes, después de haberse debilitado frente a sus rivales tras la decepcionante encuesta del PMI manufacturero del ISM del lunes. No se publicarán datos de primer nivel y es probable que la actividad comercial se mantenga moderada, ya que los mercados bursátiles y de bonos estadounidenses permanecerán cerrados por el festivo del Día de la Independencia.

El RBA ha anunciado a primera hora del martes que mantenía la Tasa de Efectivo Oficial (OCR) sin cambios en el 4.10%. La última encuesta de Reuters mostró que había casi una división entre los economistas, con 16 de 31 pronosticando otra subida de tipos de 25 puntos básicos hasta el 4.35%. En su declaración de política monetaria, el RBA ha reiterado que "podría ser necesario un mayor endurecimiento de la política monetaria" y ha explicado que cualquier endurecimiento dependerá de cómo evolucionen la economía y la inflación. Como reacción inicial, el par AUD/USD ha perdido casi 50 pips y ha caído por debajo de 0.6650 antes de protagonizar un rebote. En el momento de escribir, el par cotiza plano cerca de 0.6670.

La actividad económica en el sector manufacturero estadounidense continuó contrayéndose a un ritmo acelerado en junio, según reveló el lunes la encuesta del PMI manufacturero ISM. El índice PMI manufacturero del ISM cayó a 46 puntos desde los 46.9 de mayo y se situó por debajo de las expectativas del mercado, que esperaban un 47.2. Otros datos de la publicación revelaron que el índice de empleo cayó a 48.1 y el componente de inflación, el índice de precios pagados, cayó a 41.8 desde 44.2. El Índice del Dólar DXY borró sus ganancias diarias tras estos datos y entró en una fase de consolidación cerca de 103.00.

El lunes, el par EUR/USD no logró avanzar de forma decisiva en ninguna dirección. A primera hora del martes, el par sigue fluctuando en un rango estrecho en torno a 1.0900.

El GBP/USD sigue avanzando hacia 1,2700 por segundo día consecutivo.

Los precios del petróleo crudo subieron el lunes después de que Arabia Saudí dijera que ampliará el recorte voluntario de la producción de petróleo de un millón de barriles diarios un mes más, incluyendo agosto. Tras subir hacia los 72$, el barril de West Texas Intermediate retrocedió hacia la zona de los 70$, ya que el decepcionante informe del PMI del ISM estadounidense reavivó la preocupación por las perspectivas de demanda.

El USD/CAD se mantiene estable por encima de 1.3200 el martes. Más tarde en el día, el Banco de Canadá publicará la Encuesta de Perspectivas Empresariales para el segundo trimestre.

El USD/JPY se mueve hacia arriba y hacia abajo dentro de un rango estrecho por debajo de 145.00 el martes. El ministro de Finanzas japonés, Shunichi Suzuki, ha declarado a primera hora del día que "mantiene un estrecho contacto con EE.UU. a nivel viceministerial sobre divisas".Asimismo, "estamos intercambiando puntos de vista y comunicándonos con las autoridades de otros países, incluido nuestro aliado Estados Unidos, no sólo sobre divisas y mercados financieros, sino también sobre otras cuestiones", ha declarado a la prensa Masato Kanda, principal diplomático japonés en materia de divisas.

El precio del Oro rebotó el lunes en medio de la caída de los rendimientos en EE.UU. y cerró la jornada con una modesta subida. El XAU/USD se mantiene en territorio positivo por encima de los 1.920$ a primera hora del martes.

El Bitcoin ganó impulso alcista y subió hasta la zona de los 31.000$ antes de protagonizar una corrección técnica a primera hora del martes. El Ethereum superó los 1.900$ el lunes y parece haberse estabilizado en esa zona durante la mañana europea.

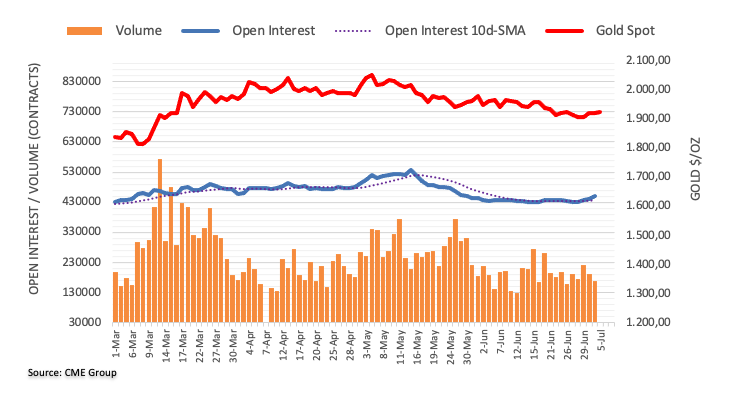

Los datos preliminares de CME Group para los mercados de futuros del Oro indican que los operadores aumentaron sus posiciones de interés abierto por tercera sesión consecutiva el lunes, esta vez en más de 8.000 contratos. El volumen, en cambio, se redujo por segunda sesión consecutiva, ahora en unos 23.700 contratos.

El Oro se dirige ahora a la SMA de 100 días

Los precios de la onza troy de Oro extendieron el rebote desde los mínimos de la semana pasada en la región por debajo de 1.900$ a principios de semana. El avance se debió al aumento del interés abierto, lo que indica que, por el momento, sigue habiendo posibilidades de subidas. Mientras tanto, las ganancias adicionales deberían encontrar resistencia temporal en la SMA de 100 días, hoy en 1945$.

El Servicio Público de Empleo Estatal (SEPE) español ha informado este martes que el número de desempleados ha caído en 50.268 personas (-1.84%) durante el mes de junio. La cifra total de parados se sitúa en 2.688.842, su nivel más bajo desde septiembre de 2008. A nivel interanual, el número de parados ha descendido un 6.66%, en 191.740 personas.

El mercado laboral español alcanza por primera vez desde 2008 una cifra de parados inferior a los 2.700.000, acumulando también 14 meses consecutivos por debajo de los tres millones.

El sector donde más ha descendido el desempleo ha sido el de servicios (-42.133), seguido de industria (-4.888)y construcción (-1.688). Solo el sector agrícola ha incrementado el número de parados en 220.

Finalmente, cabe destacar que el número de afiliados a la Seguridad Social se ha incrementado en junio a 20.869.940, el nivel más alto de la serie histórica.

EUR/USD reacción

El EUR/USD ha repuntado en la apertura europea, aproximándose al máximo intradiario de inicios de la sesión asiática alrededor de 1.0916 después de caer a un mínimo diario en 1.0894. Al momento de escribir, tras la publicación del dato de empleo español, el par cotiza sobre 1.0911, plano en el día.

- El EUR/USD ha caído hasta cerca de 1.0900 en medio de un clima de cautela en los mercados.

- Las ganancias empresariales de EE.UU. podrían estar llenas de sorpresas, ya que la demanda general es fuerte junto con la subida de los tipos de interés por parte de la Fed.

- El PMI de manufactura de EE.UU. lleva ocho meses seguidos de contracción.

El par EUR/USD ha corregido hasta acercarse al nivel redondo de 1.0900 a primera hora de la sesión europea del martes. El par se ha enfrentado a cierta presión de venta ya que el sentimiento del mercado se ha vuelto cauteloso en medio del festivo en Estados Unidos debido al Día de la Independencia.

Los futuros del S&P500 se mueven con cautela, ya que los inversores se han mantenido al margen antes de la temporada de resultados trimestrales. Las ganancias empresariales podrían estar llenas de sorpresas, ya que la demanda general es fuerte en conjunción con la subida de los tipos de interés por parte de la Reserva Federal (Fed).

El Índice del Dólar DXY ha subido hasta cerca de 103.00 ya que los inversores han comenzado a ignorar el débil PMI de manufactura ISM de EE.UU. y se centran en la publicación de las minutas del Comité Federal de Mercado Abierto (FOMC). El lunes, el ISM estadounidense informó de que el PMI manufacturero llevaba ocho meses consecutivos de contracción, por debajo del nivel 50. El dato económico se situó en 46.0, significativamente por debajo de las expectativas de 47.2 y de la publicación anterior de 46.9.

Contrariamente a los datos del PMI estadounidense, el índice de nuevos pedidos saltó a 45.6, por encima del consenso de 44.0 y de la publicación anterior de 42.6.

Mientras tanto, los alcistas del Euro se enfrentan a algunos retos, ya que el Índice de Precios al Consumo Armonizado (IPCA) preliminar de junio se ha suavizado hasta el 5.5% en junio en la Eurozona, frente al 6.1% publicado anteriormente. Se trata del séptimo descenso de la presión sobre los precios en los últimos ocho meses. Sin embargo, la inflación subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, se desaceleró ligeramente hasta el 6.8%, frente al 6.9% publicado anteriormente.

La Presidenta del Banco Central Europeo (BCE), Christine Lagarde, ya ha transmitido que la política de tasas de interés no es suficientemente restrictiva para llevar la inflación al 2%.

De cara al futuro, los inversores seguirán centrándose en los datos de ventas minoristas de la zona euro, que se publicarán el jueves. Se prevé que el dato mensual de ventas minoristas aumente un 0.2%.

La balanza comercial de Alemania ha reducido su superávit a 14.4B de euros en mayo desde los 18.4B de abril, decepcionando las expectativas del mercado, que esperaba una caída a 17B de euros, según informa Destatis. Este es el superávit más bajo registrado en los últimos cinco meses.

Las exportaciones germanas cayeron un 0.1% en may después de crecer un 1.2% el mes anterior. La cifra, no obstante, mejora el consenso del mercado, que esperaba un descenso del 0.5%.

Las importaciones aumentaron un 1.7% tras caer un 1.7% en abril, aunque no alcanzan las previsiones de los expertos, que aputaban a una subida del 3.1%.

EUR/USD reacción

El EUR/USD opera ahora muy cerca de los mínimos diarios registrado a finales de la sesión asiática en 1.0894. El par se aleja de los máximos de tres días registrados ayer en 1.0934. Al momento de escribir, el Euro cotiza frente al Dólar alrededor de 1.0900, perdiendo un 0.10% diario.

El ministro japonés de Finanzas, Shunichi Suzuki, ha declarado el martes que "se mantiene en estrecho contacto con EE.UU. a nivel viceministerial sobre el nivel de las divisas".

Suzuki ha dicho que no tiene nada que añadir más allá de lo que ya ha dicho anteriormente sobre las recientes caídas del yen.

El principal diplomático japonés en materia de divisas, Masato Kanda, ha declarado a primera hora del martes que se está comunicando con varios países, incluido EE.UU., en relación con las divisas, según ha informado Reuters.

"Estamos intercambiando puntos de vista y comunicándonos con las autoridades de otros países, incluido nuestro aliado Estados Unidos, no sólo sobre divisas y mercados financieros, sino también sobre otras cuestiones", ha declarado Kanda a la prensa, según Reuters.

Vale la pena señalar que el Secretario Jefe del Gabinete de Japón, Hirokazu Matsuno, y el Ministro de Finanzas, Shunichi Suzuki, también han manifestado recientemente su preocupación por la intervención en los mercados de las principales economías asiáticas, mientras el par USD/JPY se mantiene cerca del máximo de varios meses en torno a 145.00.

Aparte de la intervención de Japón, los rendimientos de los bonos del Tesoro de EE.UU. renuevan los temores de recesión y también pesan sobre el par del barómetro de riesgo, sin olvidar los datos estadounidenses recientemente más débiles. Sin embargo, la defensa de la política de dinero fácil por parte del Banco de Japón (BoJ) se une a las estadísticas japonesas recientemente más suaves para impulsar el par USD/JPY.

Aun así, el USD/JPY comenzó la semana con un avance diario del 0.26% y finalizó la sesión americana del lunes en torno a 144.65.

- El precio del Oro se mantiene firme con una tendencia alcista de cuatro días a pesar de registrar ganancias menores últimamente.

- El festivo del Día de la Independencia de EE.UU. dirige a los operadores hacia el XAU/USD ante las preocupaciones por la recesión y las informaciones sobre los lazos chino-estadounidenses.

- Los datos más débiles de EE.UU. no logran aplacar las apuestas de línea dura de la Fed y desafían a los compradores de Oro cerca de las resistencias clave.

El precio del Oro (XAU/USD) se mantiene firme por cuarto día consecutivo, a pesar de la falta de impulso alcista en torno a los 1.923$ de cara a la sesión europea del martes. El XAU/USD refleja la inacción del mercado en medio de las vacaciones en EE.UU. y un calendario ligero en otros lugares.

Sin embargo, la preocupación por la desaceleración económica mundial y los lazos entre EE.UU. y China ayudan a los operadores a mantenerse activos. También favoreció al impulso del mercado la reciente inacción del Banco de la Reserva de Australia (RBA), que desafió el amplio consenso de anunciar una tercera subida consecutiva de tasas de 25 puntos básicos.