- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

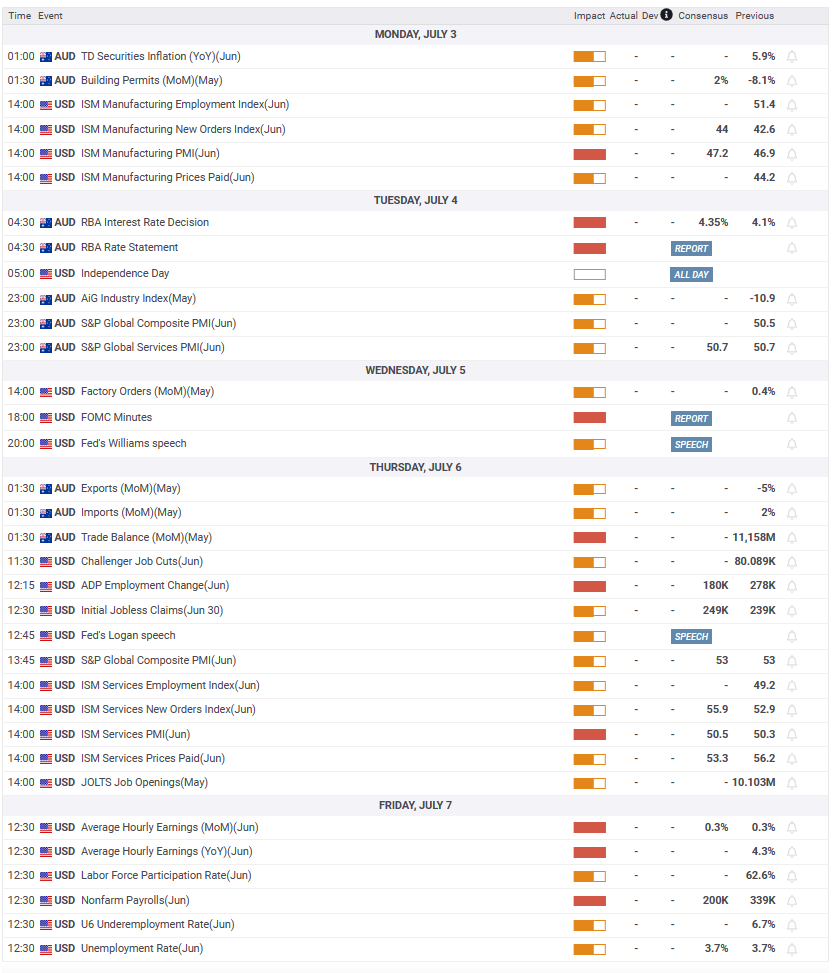

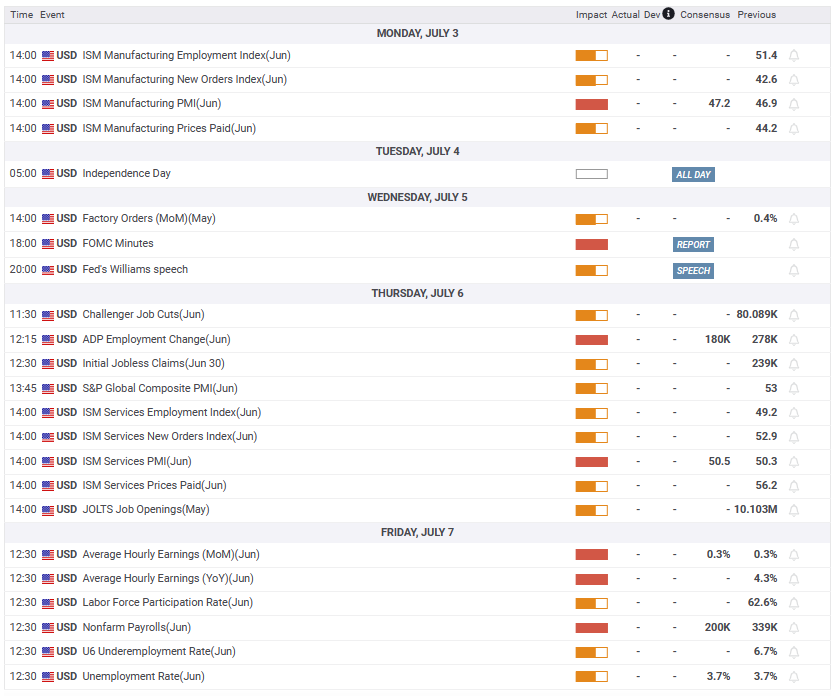

El próximo viernes se publicará en Estados Unidos el informe oficial de empleo de junio. El consenso del mercado es de un aumento de 200.000 nóminas. Los analistas de Wells Fargo prevén un aumento de 245.000.

Declaraciones destacadas:

"El informe de empleo de mayo informó de un fuerte aumento de las nóminas no agrícolas, con una subida de 339.000 puestos. Sin embargo, la encuesta de los hogares reforzó la opinión de que el mercado laboral sigue suavizándose gradualmente, con una contracción del empleo doméstico de 310.000 personas y una tasa de desempleo del 3.7%".

"Esperamos que el crecimiento de las nóminas no agrícolas se modere en junio. La demanda de trabajadores sigue disminuyendo, con un aumento de las solicitudes iniciales de subsidio de desempleo entre las semanas de la encuesta y una subida de la media de cuatro semanas de casi el 20% en el último año. Mientras tanto, las ofertas de empleo en junio siguieron cayendo".

"El enfriamiento del mercado de trabajo sigue siendo gradual y no brusco. Por lo tanto, esperamos lo que consideraríamos un aumento aún sólido de 245.000 nuevos puestos de trabajo en junio, pero vigilaremos de cerca las revisiones de mayo dado el mínimo de 22 años en la tasa de respuesta a la encuesta."

"Esperamos que la tasa de desempleo vuelva a bajar al 3.6% en previsión de que se recupere el empleo en los hogares".

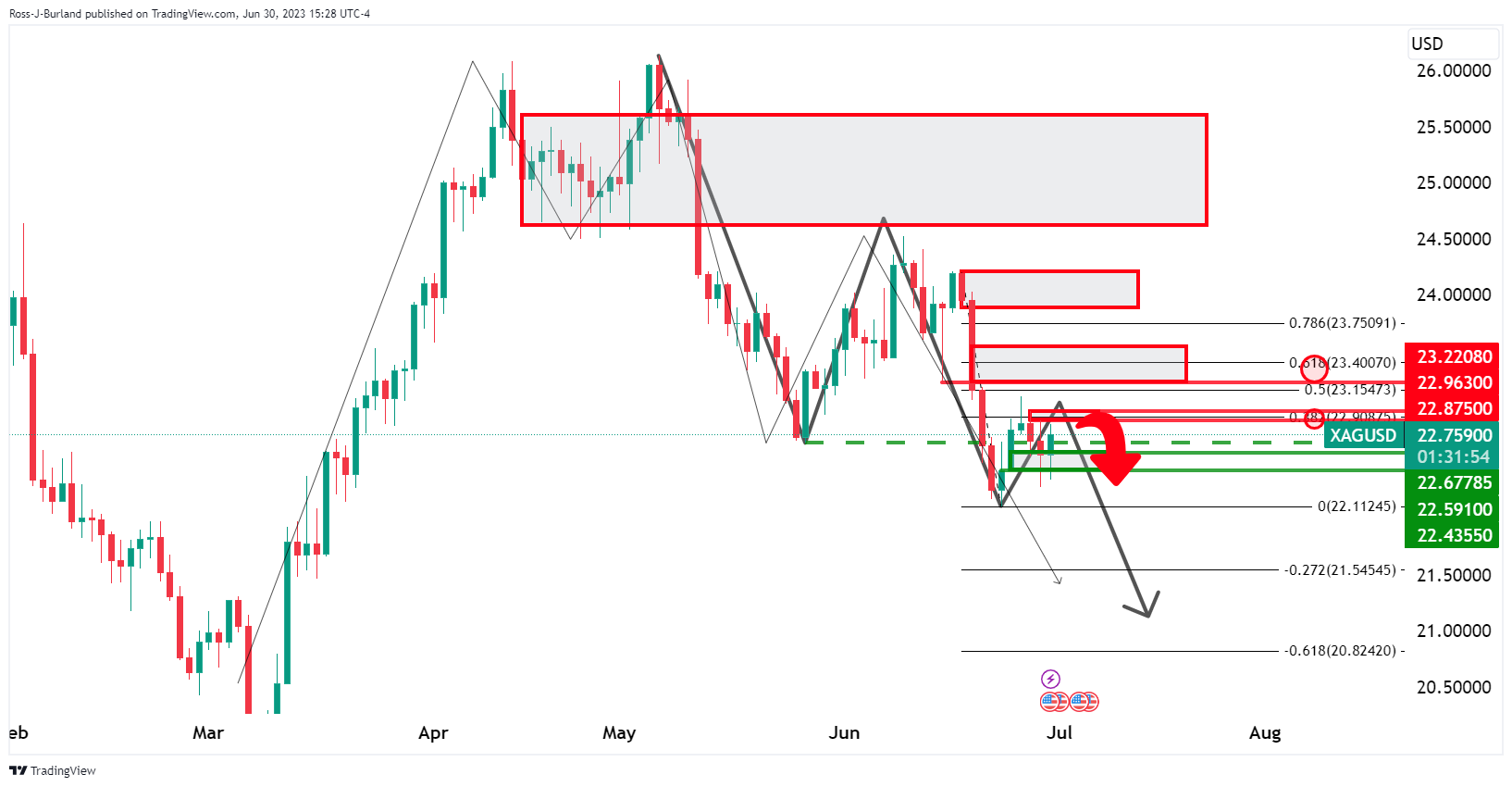

- Los osos de la Plata se están relamiendo ante estructuras clave.

- El 38.2% del nivel Fibonacci está desempeñando su papel de resistencia.

La plata se disparó en una corrección el viernes con un máximo de 22.844$ desde los 22.3474$ del mínimo. Los alcistas están corrigiendo la venta masiva de la semana a finales de mes. La atención se centra en la Reserva Federal, ya que los datos siguen ofreciendo mensajes contradictorios. El indicador de inflación preferido de la Reserva Federal subió un 0.3% intermensual, en línea con las previsiones y por debajo del 0.4% de abril, mientras que la tasa subyacente anual se ralentizó hasta el 4.6% y la cifra principal del PCE alcanzó su nivel más bajo en casi dos años.

En contraste con los datos más firmes de esta semana, se ha producido una recogida de beneficios, como ilustra el siguiente gráfico:

Gráfico semanal de la Plata

Estamos asistiendo a un rechazo clásico de la línea del cuello de las formaciones en M, seguido de una continuación bajista de la estructura de la grieta a la baja.

Gráfico diario de la Plata

Una corrección alcista está en juego para poner a prueba el 38.2% del nivel Fibonacci que hasta ahora ha actuado como resistencia. Los osos observan perspectivas de continuación bajista para los próximos días.

- Los alcistas del USD/CAD se mueven en busca del dinero fácil a final de mes.

- La zona de soporte era la base para una compresión de cortos antes de un nuevo mes.

El USD/CAD ha salido a tomar aire, como muestra el siguiente análisis. El indicador de inflación preferido de la Reserva Federal subió un 0.3% intermensual, en línea con las previsiones y por debajo del 0.4% de abril, mientras que la tasa subyacente anual se ralentizó hasta el 4.6% y la tasa general del PCE alcanzó su nivel más bajo en casi dos años.

En contraste con los datos más firmes de esta semana, se ha producido una recogida de beneficios y los osos han tirado la toalla para prepararse para un nuevo mes en los flujos y reflujos del mercado probando los mínimos anteriores del saldo de apertura de la semana.

Por lo tanto, el CAD se ve presionado de la siguiente manera:

El gráfico diario alcanza el extremo superior de la zona de 1.32 y alcista una corrección significativa hacia la resistencia clave.

- El USD/CHF cae por debajo del nivel clave de 0.90 y amplía sus pérdidas, mientras los vendedores intentan alcanzar 0.8900.

- A pesar de las pérdidas, la desaparición de la presión vendedora indicada por el RSI y la RoC positiva de tres días señalan una posible recuperación.

- Si se supera, la resistencia inicial en la EMA de 20 días abre el camino hacia la EMA de 50 días en 0.9007 y más allá.

El USD/CHF no logra superar con decisión la media móvil exponencial (EMA) de 50 días en 0.9007, cae por debajo de la cifra de 0,90 y amplía sus pérdidas por debajo de los niveles de soporte técnico, ya que los vendedores ven una prueba de la señal de 0.8900. En el momento de escribir estas líneas, el USD/CHF cotiza en 0.8947, con una caída del 0.51%.

Análisis del precio del USD/CHF: Perspectiva técnica

El USD/CHF tiene un sesgo neutral a la baja, ya que la acción del precio se mantiene limitada dentro de la zona de 0.89/0,90 durante las últimas dos semanas de comercio. El índice de fuerza relativa (RSI) muestra a los vendedores al mando, pero hay que decir que el RSI ha impreso máximos, lo que sugiere que la presión de venta se está moderado. Mientras tanto, la tasa de cambio de tres días (RoC) sigue siendo positiva a pesar de que el USD/CHF está imprimiendo pérdidas.

Si el USD/CHF sigue bajando, el primer soporte sería 0.8900. La ruptura de este último expondría el mínimo del año hasta la fecha (YTD) de 0.8819. Por el contrario, si los compradores recuperan la EMA de 20 días en 0.8979, la EMA de 50 días en 0.9007 quedaría expuesta. Una vez superada, la siguiente resistencia sería la EMA de 100 días en 0.9080 antes de desafiar 0.9100.

Análisis del precio del USD/CHF: Acción del precio - Gráfico diario

- El EUR/JPY encontró soporte en el mínimo de 156.70 y luego se recuperó hacia 157.50.

- Japón informó de unos datos de inflación moderados que apoyan la postura moderada del BOJ.

- Los rendimientos alemanes retrocedieron tras el débil IPCA de la Eurozona y los datos mixtos de Alemania.

El par EUR/JPY ha recuperado impulso y se posiciona para una subida semanal, ya que encuentra soporte en torno a 156,70 y rebota hacia la zona de 157.50. El Yen ha perdido atractivo tras los débiles datos de inflación de Japón, que reforzarán aún más la postura moderada del Banco de Japón (BoJ). Por otra parte, los rendimientos alemanes retroceden debido al decepcionante IPCA (Índice Armonizado de Precios de Consumo) de la Eurozona y a los débiles datos económicos de Alemania.

La Eurozona y Japón informaron de cifras de inflación débiles. Un BOJ moderado pesa sobre el Yen

Tras las buenas cifras de inflación publicadas por España y Alemania, el IPCA subyacente de la zona euro aumentó un 5.4%, pero por debajo del 5.5% previsto, con un incremento mensual del 0.3%, por debajo del 0.7% esperado. Más temprano en la sesión, Alemania informó que las Ventas Minoristas se contrajeron un 3.6% en mayo, pero fue mejor que el descenso del 4.3% previsto, mientras que la tasa de desempleo repuntó hasta el 5.7% frente al 5.6% esperado.

Mientras tanto, según la herramienta de probabilidad mundial de tipos de interés (WIRP), los mercados descuentan subidas de tasas para julio, septiembre y diciembre. Cabe señalar que Christine Lagarde, del Banco Central Europeo (BCE), se mostró muy agresiva a principios de esta semana, preocupada por una inflación "incómodamente alta", lo que sugiere que podrían ser adecuadas nuevas subidas.

Por otra parte, el dato principal del Índice de Precios al Consumo (IPC) de Tokio cayó al 3.1% interanual en junio, frente al 3.8% esperado, y el dato subyacente al 3.8% (4.1%) previsto. Dicho esto, el Gobernador del BOJ, Kazuo Ueda, comentó el miércoles que una vez que la inflación se alinee con las previsiones del Banco, considerará un giro. A medida que disminuye la presión inflacionista en Japón, apoyan una postura más moderada, debilitando al Yen.

EUR/JPY Niveles a vigilar

Según el análisis gráfico diario, el par EUR/JPY se mantiene alcista. Los compradores llevan la delantera tanto en el gráfico diario como en el semanal; en este último, se acercan a una tercera semana consecutiva de ganancias. Sin embargo, el cruce sigue sobrecomprado, por lo que no debería descartarse una corrección.

En una corrección técnica, los niveles de soporte son 157.00, 156.50 y 156.00. Por otro lado, si los alcistas siguen ganando terreno, existen niveles de resistencia a vigilar en 158.00, 158.50 y 156.00.

EUR/JPY Gráfico diario

-638237458007560724.png)

- El par USD/MXN se mantiene estable cerca de 17.1200, ya que la moderación de la inflación en EE.UU. frena la subida del Dólar, a pesar de los preocupantes datos sobre el empleo en México.

- El Índice del Dólar cae más de un 0.50% tras el informe de inflación más suave de lo esperado, lo que da un respiro al peso.

- Las expectativas de tasas sin cambios por parte de Banxico favorecen al MXN, lo que podría ser una señal a la baja para el par USD/MXN.

El par USD/MXN se mantiene firme en torno a la zona de 17.1200, ya que los datos de inflación de Estados Unidos (EE.UU.), más débiles de lo esperado, pesaron sobre el Dólar estadounidense (USD), lo que frenó el avance del USD/MXN. Los datos de empleo revelados en México mostraron cierto deterioro, aunque la tasa de desempleo se mantiene en el 3%. En el momento de escribir estas líneas, el USD/MXN cotiza en 17.1204, casi plano, tras haber tocado un mínimo diario en 17.0440.

La recuperación del Dólar se modera a pesar del deterioro del mercado laboral mexicano, mientras que la relajación de la inflación estadounidense pesa sobre el Dólar

Según informa el Departamento de Comercio de EE.UU., la inflación estadounidense se desaceleró en mayo. El indicador de inflación preferido por la Reserva Federal de EE.UU. (Fed), el PCE subyacente, se desaceleró del 4.7% al 4.6% interanual, en línea con las estimaciones, ya que las cifras mensuales fueron a la baja, dando señales preliminares de enfriamiento. El Gasto en Consumo Personal (GCP) en su conjunto bajó bruscamente, superando el umbral del 4%, hasta el 3.8% interanual desde el 4.4% de abril, con una desaceleración de los datos intermensuales hasta el 0.3% desde el 0.3%.

Más tarde, el PMI de Chicago mejoró hasta 41.5, pero se mantuvo en territorio de contracción. La Universidad de Michigan dio a conocer su última encuesta de junio, en la que el sentimiento de los consumidores alcanzó el umbral de 64.4, por encima de la lectura preliminar de 63.9 puntos.

En el frente mexicano, el desempleo aumentó y perjudicó las perspectivas del Peso mexicano (MXN). El mercado laboral perdió 648.340 puestos de trabajo en mayo, su peor resultado para un informe de mayo desde que se iniciaron los registros en 2005, según informó la Encuesta Nacional de Ocupación y Empleo (ENOE). La tasa de desempleo desestacionalizada alcanzó el 3.0% en mayo, aunque las cifras principales fueron del 2.9%.

Tras la publicación de los datos de EE.UU. y México, el USD/MXN subió de 17.0600 a un máximo de cuatro días de 17.1712 antes de recortar 5 centavos, ya que el USD/MXN cayó a la zona de 17.1200. El rendimiento de los bonos del Tesoro de EE.UU. continuó a la baja y pesó sobre el dólar. El Índice del Dólar estadounidense (DXY), que sigue la evolución de una cesta de seis divisas frente al Dólar, cae más de un 0.50% y se sitúa en 102.830.

En cuanto a los Bancos centrales y las expectativas de política monetaria, se prevé que la Fed suba las tasas en julio, con probabilidades del 87%, según informa la herramienta FedWatch de CME. Sin embargo, las estimaciones de una subida adicional de un cuarto porcentual en noviembre se redujeron en comparación con las probabilidades de ayer, que se situaban en torno al 36%. Se espera que el Banco de México (Banxico) mantenga los tipos sin cambios tras dos reuniones consecutivas en las que los ha mantenido en el 11.25%. Dicho esto, el diferencial de tasas de interés sigue favoreciendo al MXN, por lo que se espera una mayor caída en el par USD/MXN.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN se mantiene en una acción de precios de comercio oscilante, limitado dentro de la zona de 17.00-17.20, incapaz de perforar la media móvil exponencial de 20 días (EMA) en 17.2303, visto como el primer nivel de resistencia para los compradores. Eso no sería suficiente para cambiar la tendencia bajista del USD/MXN, ya que el mínimo del 17 de mayo convertido en resistencia en 17.4038 permanece en un lugar seguro y es el siguiente nivel de precios a vigilar por compradores y vendedores si el USD/MXN supera la EMA de 20 días. Por el contrario, una caída por debajo de 17.0500 expondrá el mínimo del año hasta la fecha de 17.0219 antes de que el USD/MXN desafíe 17.00.

- El XAG/USD saltó por encima de 22.70$, registrando ganancias superiores al 0.80% y se dispone a cerrar una semana ganadora.

- El PCE subyacente descendió al 4.6% interanual en mayo, por debajo de las expectativas.

- Tras estos datos, el Dólar y el rendimiento de los bonos estadounidenses retrocedieron.

El XAG/USD superó el nivel 22.70$ el viernes y registró una subida superior al 0.80%. Este impulso positivo lo posiciona para una semana de ganancias tras dos semanas de pérdidas. El impulso de los precios de la Plata puede explicarse por la publicación de los suaves datos del Gasto en Consumo Personal Básico (PCE) de EE.UU. de mayo, que revelaron una caída al 4.6% interanual en mayo, por debajo de las expectativas. En consecuencia, el dólar y el rendimiento de los bonos estadounidenses retrocedieron en respuesta a los datos favorables al metal precioso.

El Dólar se debilitó tras las débiles cifras del consumo personal básico

El Gasto en Consumo Personal Básico (PCE) de EE.UU., que mide la cantidad de dinero que los consumidores gastan en un mes excluyendo los productos estacionalmente volátiles como los alimentos y la energía, registró un descenso en mayo. La cifra se desaceleró del 4.7% al 4.6% interanual en mayo, mientras que el dato principal cayó del 4.6% al 3.8%.

Como reacción, el Índice del Dólar (DXY) bajó de 103.55 a 102.90, mientras que el rendimiento de los bonos estadounidenses, que podría considerarse el coste de oportunidad de poseer metales preciosos sin rendimiento, retrocedió desde sus máximos diarios. En este sentido, el rendimiento de los bonos del Tesoro a 2 años alcanzó un máximo del 4.93%, marcando su nivel más alto desde el 9 de marzo, y posteriormente retrocedió hasta el 4.85%. Además, los rendimientos a 5 y 10 años experimentaron caídas, la primera hasta el 4.13% y la segunda hasta el 3.83%.

La atención se centra ahora en los datos del mercado laboral de EE.UU. de la próxima semana, como ADP, las solicitudes de subsidio de desempleo del jueves y el informe de nóminas no agrícolas del viernes.

XAG/USD Niveles a vigilar

Según el gráfico diario, el XAG/USD parece bajista a corto plazo. Tanto el RSI como la divergencia de convergencia de media móvil (MACD) se mantienen en territorio negativo, lo que sugiere que los vendedores llevan las de ganar. Además, la media móvil simple (SMA) de 20 y 100 días en 23.35$ podría seguir impulsando la caída.

A la baja, los niveles de soporte a vigilar se sitúan en la SMA de 200 días en 22.53$, seguida de 22.30$ y los mínimos de junio en 22.15$. Por otro lado, las resistencias se sitúan en 23.00$, seguidos de los 23.10$ y la mencionada convergencia de las SMA en los 23.35$.

XAG/USD Gráfico diario

-638237414349722126.png)

- El par AUD/USD sube un 0.66% y se acerca a 0.6700, ya que la inflación estadounidense muestra signos de ralentización, lo que suaviza al Dólar.

- A pesar de la debilidad de los datos chinos y la caída del IPC, el AUD encuentra soporte en la disminución de las expectativas de subidas agresivas de la Fed.

- La subida del AUD y la caída del 0.48% del Índice del Dólar estadounidense reflejan una reevaluación de la futura postura de endurecimiento de la Fed.

El par AUD/USD sube con fuerza y apunta a una prueba de la cifra de 0,6700 después de que los datos económicos de Estados Unidos (EE.UU.) mostraran que la inflación se está enfriando, lo que debilita al dólar estadounidense (USD) a pesar de los sólidos datos revelados el jueves. Por lo tanto, el Dólar australiano (AUD) obtiene un respiro, y el par AUD/USD opera en 0.6658, ganando un 0.66% después de tocar un mínimo diario de 0.6603.

El enfriamiento de la inflación en EE.UU. suaviza el dólar e impulsa al AUD, a pesar de la debilidad de los datos chinos y las expectativas moderadas del RBA

La agenda económica estadounidense mostró abundantes datos a medida que se acerca el final de la semana, del mes y del trimestre. El Departamento de Comercio de EE.UU. publicó el indicador de inflación preferido por la Reserva Federal de EE.UU. (Fed), el Gasto en Consumo Personal Básico (PCE), que aumentó un 0.3% intermensual, en línea con las estimaciones, por debajo del 0.4% de abril. Los datos anuales apuntaron a la baja, hasta el 4.6%, desde el 4,7% del mes anterior, lo que demuestra que la inflación se está afianzando y no se ralentiza al ritmo previsto por la Fed. Los datos generales mostraron que la inflación se situó muy por debajo de las cifras mensuales.

En otros datos, el índice nacional de actividad PMI de Chicago subió a 41.5, superando la cifra de 40.4 de mayo, lo que supone una ligera mejora pero no llega a territorio expansivo. Al mismo tiempo, la encuesta sobre el sentimiento de los consumidores de la Universidad de Michigan subió hasta 64.4 puntos, por encima de las estimaciones y de la lectura preliminar de 63.9 puntos.

En el frente australiano, el AUD sigue presionado por la debilidad de los datos chinos, ya que los datos de las fábricas hicieron mella en el sentimiento de los mercados durante la sesión asiática. Las expectativas de un endurecimiento adicional por parte del Banco de la Reserva de Australia (RBA) se hundieron después de que el último informe del IPC mostrara una caída de la inflación a su nivel más bajo en 13 meses. De ahí que los futuros del mercado monetario muestren un endurecimiento de seis puntos básicos de aquí a julio, pero los inversores esperan que las tasas alcancen un máximo en torno al 4.50% en diciembre de 2023.

Tras la publicación de los datos estadounidenses, el par AUD/USD subió de 0.6620 a 0.6650. Esto refleja que los operadores esperan que la Fed suba las tasas, pero no tan agresivamente como se esperaba, tras los datos optimistas del jueves. En consecuencia, los rendimientos de los bonos del Tesoro estadounidense están cayendo, mientras que el Índice del Dólar, que mide la evolución del Dólar frente a una cesta de seis divisas, bajó un 0.48%, operando en 102,925.

En cuanto a la política monetaria de la Fed, las probabilidades de una subida de 25 puntos básicos se mantienen en el 87%, como muestra la herramienta FedWatch de CME, y los operadores siguen esperando otra subida de tasas hacia noviembre de 2023.

Análisis del precio del AUD/USD: Perspectiva técnica

Tras caer a un mínimo semanal de 0.6595, el par AUD/USD rebotó y superó el nivel psicológico de 0.6650. Hay que decir que para una continuación alcista, el AUD/USD debe romper el mínimo diario del 23 de junio de 0.6662 convertido en resistencia para abrir el camino a una confluencia de EMA diarias, con las de 20, 50 y 100 rondando la cifra de 0.6700. De lo contrario, el par AUD/USD estará expuesto a una mayor presión de venta, con los vendedores apuntando a la cifra de 0.6600, el mínimo semanal de 0.6590 y el máximo diario del 30 de mayo convertido en soporte en 0.6559.

Próximos eventos

- El NZD/USD se deshizo en parte de las pérdidas del día anterior y subió hasta 0.6130, subiendo un 0.90% en el día.

- El IPC subyacente se situó en el 4,6% interanual, frente al 4,7% previsto para mayo.

- Los rendimientos de los bonos estadounidenses retrocedieron, debilitando al dólar.

El viernes, tras la publicación de los débiles datos del Gasto en Consumo Personal (PCE) de EE.UU., el par NZD/USD se recuperó, borrando parte de las pérdidas del día anterior. El par avanzó hasta 0.6120, lo que supone una subida del 0,80% en el día. Tras conocerse los datos, el rendimiento de los bonos estadounidenses retrocedió, debilitando al Dólar, aunque se mantuvo en territorio positivo.

En EE.UU. se informaron cifras débiles del PCE

El viernes, la Oficina de Análisis Económico de EE.UU. informó de que el IPC subyacente, el indicador de inflación preferido por la Reserva Federal (Fed) de EE.UU. para mayo, se desaceleró ligeramente. La cifra descendió hasta el 4.6% interanual desde el 4.7% anterior, decepcionando las expectativas del 4.7% y registrando un aumento intermensual del 0.3% frente al 0.4% esperado.

Como reacción, el rendimiento de los bonos estadounidenses retrocedió desde los máximos diarios, ya que los inversores parecían estar apostando por una Fed menos agresiva. En este sentido, el rendimiento de los bonos a 2 años alcanzó el 4.93%, su nivel más alto desde el 9 de marzo, retrocediendo hasta el 4.85%, mientras que las tasas a 5 y 10 años cayeron hasta el 4.13% y el 3.83%.

Sin embargo, para que la Fed abandone su postura de línea dura, es necesario que haya más pruebas de desaceleración de la inflación. Por el momento, según la herramienta FedWatch de CME, el mercado descuenta casi por completo una subida de 25 puntos básicos (pb) el 31 de julio y sigue tratando de averiguar cuándo se producirá la segunda subida que insinuó Jerome Powell.

NZD/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el par NZD/USD mejoraron, ya que la fuerza relativa (RSI) y la divergencia de convergencia de la media móvil (MACD) ganaron terreno en territorio negativo. Además, los operadores deberían prestar atención a la convergencia de las medias móviles simples (SMA) de 200 y 20 días. Por otra parte, la convergencia de las medias móviles simples (SMA) de 200, 100 y 20 días hacia la zona de 0.6140-0.6200 parece estar a punto de producir un cruce bajista.

A la baja, los niveles de soporte a vigilar se alinean en 0.6100,0.6050 y en 0.6030 (fuerte soporte visto a principios de junio).

NZD/USD Gráfico diario

-638237374217696610.png)

.

- El Dólar estadounidense se debilitó tras los datos de inflación al consumo.

- El DXY cae un 0.4%, retrocediendo desde máximos de dos semanas.

- El par XAU/USD alcanzó su nivel más alto en tres días.

Los precios del Oro registran este viernes su mejor jornada en semanas, impulsados por la caída generalizada del dólar estadounidense. El par XAU/USD saltó de cerca de 1.905$ a 1.920 $ tras la publicación del índice de precios del consumo personal básico de Estados Unidos.

Las cifras de inflación del consumo mostraron un descenso ligeramente superior al esperado y provocaron un retroceso de los rendimientos en EE.UU. e impulsaron las acciones y los precios de las materias primas. El IPC subyacente estadounidense cayó en mayo al 4.6% anual desde el 4.7%, mientras que el índice general bajó del 4.6% al 3.8%.

Estas cifras suavizaron las expectativas de subida de tasas de la Reserva Federal para la próxima reunión. La atención se centra ahora en los datos del mercado laboral estadounidense de la próxima semana, que incluyen el ADP, las solicitudes de subsidio de desempleo (jueves) y el informe de nóminas no agrícolas (viernes).

Rebote del XAU/USD

El par XAU/USD ronda 1.915$, con una subida inferior a 10$, pero suficiente para que sea el mejor día en semanas. La recuperación se produjo tras alcanzar un mínimo el jueves en 1.892$, el nivel más bajo en tres meses.

Al alza, el XAU/USD está rompiendo una línea de tendencia bajista a corto plazo. La próxima zona de resistencia se sitúa en 1.920$. A la baja, una caída por debajo de los 1.905$ debilitaría las perspectivas a corto plazo para el metal amarillo.

Niveles técnicos

Los economistas de TD Securities analizan las perspectivas del yuan.

La ralentización de la recuperación de China y la ampliación de los diferenciales de tasas añadirán presión sobre el Yuan

La ralentización de la recuperación de China y la ampliación de los diferenciales de tasas añadirán presión sobre el Yuan y creemos que el USD/CNY podría volver a tocar el máximo del año pasado en torno a 7.30.

Sin embargo, esperamos que las autoridades muestren su malestar con el ritmo de depreciación a través de las fijaciones diarias para frenar el ritmo de subida del USD/CNY.

El MXN ha sido la divisa emergente favorita de Credit Suisse a lo largo de H123. El banco mantiene una postura constructiva sobre el peso.

Se espera que Banxico recorte los tipos antes que la Fed

Las suaves sorpresas de los datos del IPC han llevado a los mercados a esperar que Banxico recorte tasas antes que la Fed, comenzando en el cuarto trimestre. Esto iría en contra de la historia anterior de Banxico, que esperaba a que la Fed recortara las tasas antes de iniciar su propio ciclo de flexibilización.

Dado que el banco se centra en la estabilidad cambiaria bajo la dirección de Rodríguez, somos escépticos de que estas expectativas se materialicen y, por tanto, mantenemos una postura constructiva sobre el Peso.

Una ralentización de la actividad en EE.UU. supondría una mayor amenaza para la fortaleza del MXN.

- El par GBP/USD sube más de un 0.50% tras los buenos datos económicos del Reino Unido y la relajación de la inflación estadounidense.

- La inflación subyacente del IPC estadounidense se enfría, mientras que el PIB del primer trimestre del Reino Unido esquiva la recesión, lo que da ventaja a la Libra esterlina.

- La recuperación de la Libra impulsada por las expectativas de una actuación menos agresiva de la Fed; el Índice del Dólar cae un 0.50%.

El GBP/USD recuperó el terreno perdido el último día de la semana, del mes y del trimestre, subiendo más de un 0.80% tras tocar un mínimo diario de 1.2599. Los datos alentadores del Reino Unido y el descenso de la inflación en los Estados Unidos impulsaron a la Libra esterlina, que terminó el mes con una subida del 2%. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2717.

Los datos estelares del PIB británico y la ralentización de la inflación estadounidense impulsaron a la Libra esterlina, que superó 1.2700 frente al USD

El último informe sobre la inflación en los EE.UU. alivió un poco la presión sobre la Reserva Federal (Fed), ya que el banco central lucha por frenar la inflación pegajosa. El indicador de inflación preferido por la Fed, el IPC subyacente, subió menos de lo esperado, un 0.3% intermensual, por debajo del 0.4% del mes anterior, mientras que las cifras anuales disminuyeron del 4.7% al 4.6%. La inflación general subió un 3.8% interanual, por debajo del 4.4% de abril, mientras que el PCE subió un 0.1% intermensual, por debajo del 0.4% del informe anterior.

Por otro lado, la agenda económica del Reino Unido incluía la publicación del Producto Interior Bruto (PIB) del primer trimestre, en el que el país no entró en recesión, con una expansión intertrimestral del 0.1%, ya que la elevada inflación perjudica a los ingresos disponibles de los hogares, como muestran las cifras de la Oficina Nacional de Estadística (ONS). Dado que la inflación se mantiene en torno al 8.7%, se espera que el Banco de Inglaterra (BoE) suba los tipos hasta el 5.5%, como muestran los futuros del mercado monetario, aunque los inversores siguen preocupados por la posibilidad de que unos tipos bancarios más altos lleven a la economía británica a una recesión.

Tras la publicación de los datos de EE.UU., el par GBP/USD subió de 1.2640 a 1.2690, ya que los inversores empezaron a prever una Fed menos agresiva. En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. cayeron, mientras que una medida del valor del dólar, el Índice del Dólar, ha caído más de un 0.50%, operando en 102.769 el viernes.

Análisis del precio del GBP/USD: Perspectiva técnica

Tras dos días consecutivos de caídas, el par GBP/USD rebotó desde los mínimos semanales. En su recuperación, el par GBP/USD debe superar el mínimo diario del 21 de junio convertido en resistencia en 1.2691, para poder recuperar 1.2700 y reanudar su tendencia alcista. En ese resultado, los próximos niveles de resistencia de la GBP/USD serían el máximo diario del 28 de junio en 1.2752, seguido de 1.2800.

Por el contrario, si el par GBP/USD cerrase por debajo de 1.2690, se volvería a probar el mínimo de la semana actual en 1.2590.

Cabe destacar que el índice de fuerza relativa (RSI) apunta al alza tras caer a su línea neutral, mientras que la tasa de cambio de tres días (RoC) muestra que los vendedores pierden impulso, lo que abre la puerta a nuevas subidas.

Próximos eventos

Los economistas de Wells Fargo siguen viendo posibilidades de ganancias moderadas del Euro a medio plazo.

Ritmo más lento de recortes de tasas por parte del BCE en relación con la Fed en 2024

Prevemos una reanudación del modesto crecimiento económico de la Eurozona con el tiempo, y un ritmo mucho más lento de recortes de tasas por parte del Banco Central Europeo, en relación con la Fed en 2024.

En este trasfondo, prevemos que el Euro se fortalezca hasta 1,15 a finales de 2024.

A decir verdad, Antje Praefcke, analista de divisas del Commerzbank, habría deseado que el Riksbank hiciera más. Así pues, el SEK va a pasar apuros.

El Riksbank se mantiene firme, pero no más que eso

El Riksbank cumplió ayer en parte, pero sólo en parte. Reducirá más rápidamente sus valores en cartera a partir de septiembre, pero sólo pudo decidir un escalón de 25 puntos básicos en la tasa, hasta el 3.75%, lo que se esperaba en general y, por tanto, no constituyó una señal restrictiva para el mercado.

Por otra parte, el Riksbank ha señalado ahora que los tipos de interés alcanzarán un máximo ligeramente superior al 4%, lo que sólo implica una nueva subida de tipos en otoño y no constituye una sorpresa restrictiva. Los banqueros centrales suecos señalan ahora una primera bajada de tipos (en este punto desde niveles ligeramente superiores) para el verano de 2025. ¿Sorpresa restrictiva? No exactamente.

En mi opinión, el Riksbank se mantiene firme en la lucha contra la inflación, pero no más que eso. Por eso, en mi opinión, la decisión de ayer no parece una medida proactiva, sino más bien una "reacción tardía a acontecimientos pasados". En comparación con el BCE, es mucho menos valiente. Por lo tanto, no es de extrañar que haya presiones sobre la corona.

En cuanto al Yen, los economistas de Wells Fargo ven posibilidades de una mayor apreciación el año que viene.

Es probable que el Banco de Japón adopte una política monetaria de línea agresiva a finales de año

En lo que va de año, la divisa japonesa ha obtenido unos resultados muy inferiores a los previstos, sobre todo porque la economía estadounidense se ha mantenido firme, las perspectivas de relajación de la Fed se han moderado y el Banco de Japón no ha ajustado su política monetaria. En consecuencia, las perspectivas de una apreciación significativa del yen también se han desvanecido.

Dicho esto, un probable giro de la política monetaria del Banco de Japón a finales de este año, combinado con la debilidad de la economía estadounidense y la bajada de los tipos de interés en EE.UU. el año que viene, debería llevar al Yen a situarse en 133.00 a finales de 2024.

Los economistas de TD Securities prevén que el Dólar se resienta en los próximos meses.

Ding, dong la Fed ha terminado

El final del ciclo de la Fed suele ser bastante bajista para el Dólar durante los primeros meses. Normalmente cae más de un 2% en los dos primeros meses.

Para EE.UU., la desinflación es el principal motor y la señal direccional H2 más fuerte para el USD: oscilante pero a la baja, aunque con algunas cestas de USD en juego.

Nuestra opinión, fuera de consenso, de que la desinflación en EE.UU. es lo suficientemente fuerte como para que la Fed se salte el mes de julio, poniendo fin al ciclo, reforzaría la baja volatilidad macroeconómica, la dinámica de crecimiento de final de ciclo e impulsaría el carry.

Una visión alcista de la GBP ha estado entre los posicionamientos más consistentes de Credit Suisse de 2023 hasta ahora. Es probable que siga subiendo.

El objetivo del EUR/GBP es 0.8450

De cara al futuro, los principales interrogantes son: 1) ¿puede la inflación subyacente del Reino Unido caer rápidamente dada la rigidez del mercado laboral británico? y 2) ¿es el mercado inmobiliario británico tan frágil como para hacer imposible que el Banco de Inglaterra suba los tipos tanto como se prevé y/o los mantenga en un nivel alto durante un periodo de tiempo significativo?

En nuestra opinión, si el BCE está preocupado por los riesgos de espiral de los precios salariales en la zona euro, la situación mucho más grave a la que se enfrenta el Banco de Inglaterra en el Reino Unido debería definirse como una auténtica emergencia que excluye una preocupación excesiva por la salud del mercado inmobiliario británico.

Aunque es evidente que la GBP ya se ha apreciado mucho en 2023, vemos margen para nuevas subidas, ya que el EUR/GBP tiene margen para llegar al menos a 0.8450, mientras que el GBP/USD también puede probar 1.3000.

El principal riesgo para nuestra opinión es una repentina congelación/colapso de los mercados de activos del Reino Unido.

- El precio del Gas Natural cotiza entre plano y a la baja el viernes, al disminuir la preocupación por el suministro debido a unas reservas en Europa mayores de lo esperado.

- Esto eclipsa en gran medida los datos estadounidenses publicados el jueves, que muestran una caída de los inventarios la semana pasada.

- El fin de una amenaza de guerra civil en Rusia, uno de los principales productores, y las previsiones de que la ola de calor pasará limitan aún más las ganancias.

El precio del Gas Natural bajó el viernes al comienzo de la sesión en EE.UU. debido a la disminución de la preocupación por el suministro, después de que los datos mostraran que las reservas europeas están al 77% de su capacidad, lo que tranquiliza a los operadores, que creen que los tanques de almacenamiento estarán llenos a tiempo para el exceso de demanda de invierno. Sin embargo, los datos de EE.UU. mostraron una sorprendente caída de los inventarios la semana pasada.

La evitación de una guerra civil en Rusia ha aliviado aún más la preocupación por la oferta, acabando con la recuperación iniciada al mismo tiempo que el motín del Grupo Wagner. Además, se prevé que la ola de calor en EE.UU., que impulsó la demanda de Gas Natural más recientemente (para su uso en aire acondicionado), pase la próxima semana.

El XNG/USD cotiza en los 2.600$/MMBtu mientras EE.UU. se despierta.

Noticias y movimientos del mercado del Gas Natural

-

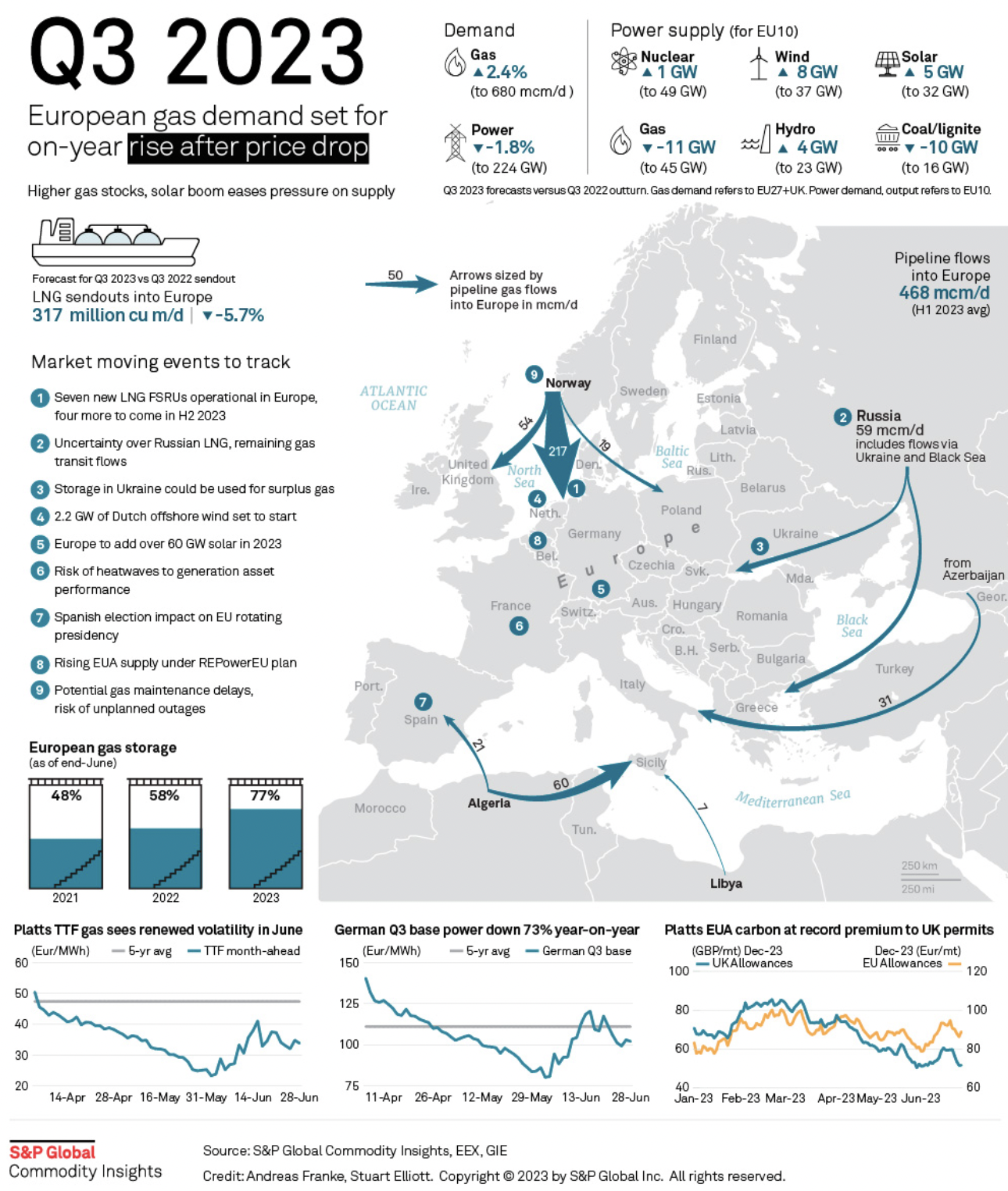

Los niveles de almacenamiento de gas natural en Europa, acumulado como preparación para el invierno, son mucho más elevados que en años anteriores, lo que alivia la preocupación por el suministro y mantiene los precios limitados.

-

La capacidad de almacenamiento de Gas Natural en Europa ha alcanzado el 77%, según los últimos datos de S&P Global, frente al 58% en 2022 para la misma época del año y el 48% en 2021.

-

Sin embargo, el artículo de S&P Global sugiere que la demanda aún podría aumentar en el tercer trimestre (2023) debido a los bajos precios.

- Su infografía para el tercer trimestre (ver más abajo) prevé un aumento del 2.

- 4% en la demanda de Gas Natural en el trimestre hasta los 680 millones de metros cúbicos de Gas al día (mcm/d).

-

S&P Global afirma que el aumento de los valores del Gas Natural y el auge de la energía solar "aliviarán la presión sobre la oferta".

-

Según Irina Slav, periodista de Oilprice.com, los actuales precios relativamente bajos del Gas Natural son a su vez el resultado de un menor nivel general de demanda en lo que va de 2023.

-

La reducción del consumo se ha convertido en la norma en Europa después de que las facturas de energía se dispararan en 2022, y la presión de algunos gobiernos para reducir el consumo se han combinado para obligar a los consumidores a ser más prudentes, afirma Slav.

-

El invierno de 2022-2023 también fue relativamente suave tanto en EE.UU. como en Europa, lo que redujo la demanda de Gas Natural y dejó unas reservas elevadas respecto al año pasado. Esto significa que en 2023 se necesitarán menos reservas, escribe Slav.

-

"La razón de los precios más bajos es, como cabía esperar, una menor demanda. Es cierto que Europa compra gas natural licuado. Pero está comprando mucho menos que el año pasado: porque sus cavernas de almacenamiento no son infinitas, y todavía queda en ellas bastante gas del año pasado", informa Slav el viernes.

-

El Gas Natural también ha caído tras la vuelta de la estabilidad geopolítica a Rusia, que sigue siendo uno de los principales productores. Cuando comenzó el motín de Wagner, los precios subieron ante el temor de que el suministro se viera interrumpido por una guerra civil. Sin embargo, ahora que el motín ha terminado, han vuelto a caer.

-

Las preocupaciones noruegas por el suministro, tras las interrupciones en la terminal de exportación de GNL de Hammerfest y en las plantas de procesamiento de Nyhamna y Kollsnes, siguen apuntalando los precios. Sin embargo, los altos niveles de almacenamiento observados en Europa hacen que las interrupciones en Noruega sean ahora menos preocupantes.

-

Según Natural Gas Intelligence (NGI), la volatilidad provocada por los cambios de posiciones de los operadores antes de la fecha de vencimiento de los contratos de futuros y o<pciones del primer mes podría estar afectando a los precios a medida que el mes de junio llega a su fin.

-

En EE.UU., el precio del Gas Natural subió el jueves después de que los datos de la EIA mostraran un cambio menor de lo previsto en los datos de almacenamiento de EE.UU. en la semana que finalizó el 23 de junio.

-

La repentina recuperación se produjo tras una caída de casi el 10% desde los máximos de junio.

-

La demanda de Gas Natural para alimentar el aire acondicionado podría estar a punto de moderarse tras informarse de que las temperaturas en EE.UU. volverán a situarse en rangos medios para esta época del año la próxima semana.

Gas Natural: Infografía de S&P Global

Análisis Técnico del Gas Natural: La recuperación se estanca cerca de un nivel significativo de determinación de tendencia

El precio del Gas Natural cotiza justo por debajo de un nivel clave de determinación de la tendencia en los gráficos a largo plazo. Aunque la materia prima se mantiene en una tendencia bajista a largo plazo desde el giro a la baja en el máximo de agosto de 2022, el impulso bajista ha disminuido considerablemente.

El índice de fuerza relativa (RSI) está convergiendo alcista con el precio en el gráfico semanal, algo que ocurre cuando el precio hace nuevos mínimos pero el RSI no.

Romper por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu indicaría una reversión de la tendencia bajista más amplia.

-638237258617255695.png)

Gas natural: Gráfico semanal

Sin embargo, dado que aún no se ha superado este nivel, la tendencia bajista sigue intacta, y una ruptura por debajo de los mínimos del año hasta la fecha en 2.110$ confirmaría la continuación bajista hasta un objetivo en 1.546$. Este objetivo es la extensión de Fibonacci del 61.8% de la altura del rango de consolidación aproximadamente lateral que se ha estado desarrollando durante 2023 (marcado 161.8% en los gráficos).

En el gráfico diario, el precio ha estado subiendo dentro de un mercado más o menos lateral, aunque ha roto por encima de las medias móviles simples (SMA) de 50 y 100 días.

-638237259147690923.png)

Gas natural: Gráfico Diario

Sin embargo, sería necesaria una ruptura por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu para indicar una reversión de la tendencia general.

Precios en recuperación hacia el próximo nivel de resistencia en la SMA de 200 semanas, situada en 3.813$.

Sin embargo, hasta que eso ocurra, los precios probablemente seguirán consolidando dentro de su rango.

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el gas natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el Dólar se fortalece.

- La tasa anual del IPC subyacente de EE.UU. se ralentizó del 4.7% al 4.6% en mayo.

- El Dólar estadounidense cayó ligeramente tras conocerse este informe.

- El par EUR/USD avanzó en el día tras rebotar desde mínimos de dos semanas atrás.

El par EUR/USD siguió rebotando tras los datos de la inflación al consumo en EE.UU. y superó 1.0880, alcanzando nuevos máximos diarios, impulsado por la debilidad del Dólar estadounidense. El Dólar retrocedió tras el informe, y las materias primas y los futuros de acciones estadounidenses subieron.

La Oficina de Análisis Económicos de EE.UU. informó el viernes de que la inflación, medida por la variación del índice de precios de los gastos de consumo personal (PCE), cayó al 3.8% interanual en mayo desde el 4.3% de abril, por debajo del consenso del mercado del 4.6%. La medida preferida de la Fed, el PCE subyacente, también cayó del 4.7% al 4.6%.

Como consecuencia de este informe, el Dólar se debilitó. El DXY retrocedió desde máximos semanales por encima de 103.50 hacia 103.00, y los rendimientos del Tesoro estadounidense volvieron a caer a territorio neutral durante el día. El rendimiento de la deuda estadounidense a 10 años cayó desde máximos de tres meses en el 3,89% hasta el 3.84%.

Más tarde, el viernes, la Universidad de Michigan publicará la estimación final del sentimiento de los consumidores, y también se publicará el PMI de Chicago.

EUR/USD se mantiene por encima de la SMA de 20 días

El EUR/USD hizo suelo el viernes en 1.0835, el nivel más bajo desde el 15 de junio. Comenzó a rebotar y tras los datos de EE.UU. aceleró hacia 1.0900, impulsado por la debilidad del Dólar y el apetito por el riesgo. La combinación es favorable al alza.

El rebote del EUR/USD se produjo cerca de la línea de la media móvil simple (SMA) de 20 días en 1.0855. Un cierre diario por debajo de dicho nivel podría indicar debilidad en el euro desde una perspectiva técnica. Al alza, las siguientes zonas a vigilar son 1.0900 y luego la SMA de 20 periodos en el gráfico de 4 horas, que aguarda en 1.0910. Una recuperación por encima de dicho nivel reforzaría las perspectivas a corto plazo para el euro.

Niveles técnicos

La inflación en los EE.UU., medida por el cambio en el Índice de Precios de Gastos de Consumo Personal (PCE), cayó al 3.8% sobre una base anual en mayo desde el 4.3% de abril, según ha informado la Oficina de Análisis Económico de EE.UU. el viernes. Esta lectura se situó por debajo de las expectativas del mercado del 4.6%.

El aumento anual del índice de precios PCE subyacente, el indicador de inflación preferido por la Reserva Federal, bajó al 4.6% desde el 4.7% anterior y frente al 4.7% previsto por los analistas. En términos mensuales, la inflación PCE subyacente y la inflación PCE aumentaron un 0.3% y un 0.1%, respectivamente.

Otros detalles del informe revelaron que los ingresos personales aumentaron un 0.4% mensual, tal y como se esperaba, y que el gasto personal se mantuvo sin cambios.

Reacción del mercado

El Dólar estadounidense se vio sometido a presiones de venta como reacción inicial a los datos de inflación más suaves de lo esperado.

La fortaleza del EUR/USD se ha estancado en el retroceso del 78.6% de la caída de abril/mayo en 1.0998. Los economistas de Credit Suisse analizan las perspectivas del par.

Un cierre por debajo de 1.0585/1.0501 marcaría un máximo importante

Ya mantenemos una perspectiva negativa para el EUR/USD y buscamos la resistencia en 1.0998 para, idealmente, limitar la prueba y luego la ruptura de la tendencia alcista desde el pasado mes de septiembre en 1.0766. Esto despejaría el camino para una caída hacia el mínimo de finales de mayo en 1.0634, y luego hacia el soporte a medio plazo, que comienza en 1.0585 y se extiende hasta 1.0501: la DMA de 200, el mínimo de marzo, el extremo inferior del canal de tendencia alcista de principios de año y el retroceso del 38.2% de la tendencia alcista de 2022/2023.

Si bien este soporte clave debería seguir respetándose, una ruptura a la baja daría lugar a un máximo importante, lo que despejaría el camino para una caída más sostenida, con un soporte inicial en 1.0317 antes de 1.0133.

Las pérdidas del GBP/USD se mantienen en torno a 1.26, pero necesita recuperar 1.2665 para fortalecerse, informan los economistas de Scotiabank.

La Libra intenta forjarse una base

La volatilidad de los precios de la Libra en las dos últimas sesiones sugiere que la libra está tratando de forjarse una base.

El soporte de la libra en torno a 1.26 ha estabilizado las pérdidas y las ganancias intradía de hoy indican que se está desarrollando una mayor demanda de cara al fin de semana.

Al contado, el avance a través de 1.2665 durante la próxima jornada debería permitirle volver a la resistencia de 1.2725.

Una segunda semana de pérdidas netas para el EUR/USD ha llevado al par a volver a probar hoy el punto de la media móvil de 40 días en 1.0844. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Resistencia en 1.0875/85

Las señales de tendencia a corto plazo son bajistas para el Euro, pero el DMI diario es plano y la señal semanal sigue siendo alcista. Evidentemente, no se trata de una situación propicia para un descenso sostenido del Euro. Sin embargo, una presión sostenida por debajo de la zona de 1.0850 indicaría una prolongación de la debilidad y un retroceso hacia el soporte clave de 1.0675/00.

La resistencia se ve en 1.0875/85.

- El AUD/USD gana terreno por segundo día consecutivo, aunque le falta continuidad.

- Los problemas económicos siguen siendo un obstáculo para el Dólar, sensible al riesgo.

- Los inversores esperan ahora el índice de precios PCE subyacente de EE.UU. para obtener un impulso significativo.

El par AUD/USD atrae algunas compras intradía cerca de 0.6600, aunque no logra capitalizar el movimiento y retrocede unos pocos puntos desde máximos diarios. El par se mueve en torno a la zona de 0.6620-0.6625, con una subida de menos de 0.15% en el día, y se mantienen muy cerca de los mínimos en torno a cuatro semanas que tocaron el jueves.

Los inversores siguen preocupados por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento, y los datos macroeconómicos chinos no han sido nada halagüeños. De hecho, el PMI oficial de la manufactura china mejoró ligeramente hasta 49 en junio, desde los 48.8 anteriores, aunque se mantuvo en terreno de contracción por tercer mes consecutivo. Por su parte, el indicador del sector servicios superó las estimaciones del consenso y se situó en 53.2 en el mes informado, aunque fue inferior al 54.5 registrado en mayo. Esto, a su vez, actúa como un viento en contra para el AUD proxy de China y limita al par AUD/USD.

Las expectativas de que el Banco de la Reserva de Australia (RBA) se abstenga de subir las tasas de interés en julio debilitan aún más al Dólar australiano (AUD). Las apuestas se vieron impulsadas por unos datos nacionales más suaves publicados el miércoles, que mostraron que la inflación al consumo se ralentizó hasta mínimos de 13 meses en mayo. Por otra parte, el dólar se mantiene cerca de su nivel más alto desde el 13 de junio y sigue estando bien soportado por las perspectivas de la Reserva Federal (Fed). Esto, junto con los datos macroeconómicos estadounidenses publicados el jueves, reafirmó las apuestas de los mercados a una subida de 25 puntos básicos en la próxima reunión del FOMC del 25 y 26 de julio.

Las perspectivas de un mayor ajuste de la política monetaria por parte del banco central estadounidense siguen favoreciendo una nueva subida de los rendimientos de los bonos del Tesoro y continúan prestando soporte al Dólar. Los participantes del mercado, sin embargo, parecen reacios a hacer apuestas agresivas y prefieren esperar a la publicación del PCE subyacente de EE.UU., que desempeñará un papel clave a la hora de influir en las expectativas sobre la futura senda de subidas de tasas de la Fed. Esto, a su vez, impulsará la demanda de USD y proporcionará un nuevo impulso direccional al par AUD/USD. No obstante, el par sigue en camino de registrar pérdidas por segunda semana consecutiva.

Niveles técnicos a vigilar

El S&P 500 aún podría probar la resistencia de 4.513/35, pero los analistas de Crédito Suisse siguen esperando un límite en esa región.

Romper por encima de 4.535 sugiere que podemos ver una mayor aceleración al alza

Seguimos viendo margen para una prueba de resistencia en 4.513/4.535, el 78.6% de retroceso de la caída de 2022 y el máximo de finales de abril de 2022. No obstante, seguimos esperando un nuevo intento de establecer un límite en esa región para una fase de consolidación/corrección, especialmente si el impulso semanal del RSI no confirma un nuevo máximo.

Un movimiento por debajo del soporte de 4.350/28 disminuiría el sesgo alcista inmediato y sugeriría que ya ha comenzado una corrección a la baja, con soporte a continuación en 4.261/41 y, lo que es más importante, en la media ascendente de 63 días, que actualmente se encuentra en 4.192. Sin embargo, sólo un cierre por debajo de este nivel sugeriría que se ha alcanzado un máximo más importante, y el siguiente soporte se situaría en 4.104.

Una ruptura directa por encima de los 4.535 sugeriría una mayor aceleración al alza, con resistencia en los 4.636, máximos de marzo de 2022, e incluso en los 4.819, máximos históricos.

Los economistas de Wells Fargo prevén ahora un Dólar entre estable y ligeramente más fuerte en lo que queda de 2023. Siguen pronosticando una depreciación generalizada del Dólar durante el próximo año.

Movimientos moderados en la segunda mitad de 2023, pero la depreciación del Dólar se reanudará en 2024

Dada nuestra previsión de una recesión más tardía y menos profunda en EE.UU. y una relajación más tardía de la Fed, esperamos una depreciación del Dólar más tardía y gradual que antes.

Prevemos que el Dólar, ponderado en función del comercio, apenas varíe respecto a los niveles actuales a finales de 2023, y que descienda un 4.5% durante 2024.

Los economistas de Crédit Agricole esperan que el EUR/USD experimente presiones a la baja a corto plazo. Sin embargo, el par se recuperará hacia 1.11 en los próximos meses.

Riesgos a la baja para el EUR/USD a corto plazo

Vemos riesgos a la baja para el EUR/USD desde sus niveles actuales a corto plazo y proyectamos una recuperación sólo hasta el cuarto trimestre de 2023. Esta debilidad a corto plazo se debe a que el efecto positivo de la ampliación del diferencial de tipos a 2 años entre el EUR/USD se ve más que compensado por la ampliación de los diferenciales periféricos con respecto a los Bunds y la caída del diferencial de rendimientos de la caja EUR/USD.

Más allá del corto plazo, esperamos que el EUR/USD experimente un aumento gradual hacia 1.11 en los próximos 6 a 12 meses.

En Estados Unidos y la zona euro, las economías están protegidas contra el riesgo de recesión por varios mecanismos. El riesgo de inflación persistentemente alta es, por tanto, mayor que el riesgo de recesión, informan los analistas de Natixis.

EE.UU. y la Eurozona están realmente protegidos contra el riesgo de recesión

Son muchos los mecanismos que protegen a EE.UU. y la Eurozona contra el riesgo de recesión: la fuerte creación de empleo, la elevada rentabilidad corporativa, la caída de la tasa de ahorro de los hogares en EE.UU., los programas gubernamentales de apoyo a la inversión y la transición energética.

En consecuencia, el principal riesgo en Estados Unidos y la zona euro no es el de recesión, sino el de una inflación persistentemente elevada, causada por la rigidez del mercado laboral, que está haciendo subir rápidamente los salarios, y por la falta de ganancias de productividad.

- Se espera que el Índice de Precios de Gasto en Consumo Personal aumente un 4.6% interanual en mayo.

- La Reserva Federal sigue en camino de volver a una subida de tasas de 25 puntos básicos en julio.

- El Dólar podría fortalecerse frente a sus rivales en caso de que la inflación del PCE subyacente se mantenga al alza.

La Oficina de Análisis Económico (BEA) publicará el Índice de Precios de Gasto en Consumo Personal (PCE) subyacente de mayo, el indicador de inflación preferido de la Reserva Federal (Fed), el viernes 30 de junio a las 12:30 GMT.

¿Cómo leerá la Reserva Federal la inflación medida por el índice PCE?

Se prevé que el índice de precios PCE aumente un 4.6% interanual en mayo, ligeramente por encima del 4.4% registrado en abril. El índice de precios PCE subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, se mantendrá estable en el 4.7%, con un aumento mensual del 0.4%.

Tras la reunión de política monetaria de junio, la Reserva Federal (Fed) mantuvo sin cambios su tasa de interés en el rango del 5%-5.25%. Durante la rueda de prensa posterior a la reunión, el presidente del FOMC, Jerome Powell, explicó que la pausa en las subidas de tipos no significaba necesariamente que hubieran alcanzado la tasa terminal. De hecho, el Resumen de Proyecciones Económicas revisado, el llamado gráfico de puntos, reveló que la proyección de los tipos de interés para finales de 2023 se había revisado al alza hasta el 5.6% desde el 5.1% de marzo, lo que implica dos subidas más de 25 puntos básicos (pb) este año.

Durante su intervención en una mesa redonda sobre política monetaria en el Foro del Banco Central Europeo sobre Banca Central esta semana, Powell reiteró que una gran mayoría de los responsables de la política monetaria de la Fed esperaban dos o más subidas de tipos este año y afirmó que las sólidas condiciones del mercado laboral les permitirían seguir endureciendo la política monetaria.

Actualmente, la herramienta FedWatch del CME Group muestra que los mercados están valorando en más de un 80% la posibilidad de que la Fed suba la tasa de interés en 25 puntos básicos hasta el 5.25%-5.5% en julio. Sin embargo, la probabilidad de que la tasa se sitúe entre el 5.5% y el 5.75% en diciembre es inferior al 30%.

El posicionamiento de los mercados sugiere que existe la posibilidad de que el Dólar estadounidense (USD) siga ganando fuerza tras la publicación de un informe sobre la inflación. Es probable que los inversores presten mucha atención al índice de precios PCE subyacente mensual, ya que no está distorsionado por efectos de base. Una lectura en o por encima del 0.5% debería aumentar las probabilidades de dos subidas más de 25 puntos básicos de las tasas de la Fed en la segunda mitad de 2023 y dar un impulso al USD. Por otro lado, una cifra baja, del 0.2% o inferior, dificultaría la resistencia del Dólar frente a sus rivales de cara al fin de semana.

¿Cuándo se publicará el Índice de Precios de Gasto en Consumo Personal y cómo podría afectar al EUR/USD?

Está previsto que el informe sobre la inflación PCE se publique el 30 de junio a las 12:30 GMT. Anticipando esta publicación, "la Reserva Federal vigila el PCE, por lo que los mercados financieros también lo examinan de cerca. Cuanto más suba, mayores serán las posibilidades de nuevas subidas de tasas y, por tanto, de un Dólar estadounidense más fuerte. El Dólar perdería valor frente a sus homólogos con una lectura más baja", dijo Yohay Elam, analista de FXStreet.

El par EUR/USD cobró impulso alcista en junio y superó 1.1000 antes de entrar en una fase de consolidación. El analista de FXStreet Eren Sengezer ofrece una breve perspectiva técnica para el par y explica:

"Tras el deslucido comportamiento del EUR/USD esta semana, el Índice de Fuerza Relativa (RSI) en el gráfico diario descendió hasta 50, lo que pone de manifiesto una acumulación de impulso bajista. Además, el par cotiza cerca de las medias móviles simples (SMA) de 20 y 50 días, tras haber cerrado las últimas 10 jornadas por encima de dichos niveles".

Eren también destaca los niveles técnicos importantes para el EUR/USD: "En caso de que el par gire a la baja tras un sólido informe de inflación del PCE, un cierre diario por debajo de 1.0850 (SMA de 50 días, SMA de 20 días) podría atraer a los vendedores. En ese caso, podrían producirse pérdidas adicionales hacia 1.0800 (nivel psicológico, SMA de 100 días) y 1.0700 (punto final de la tendencia bajista de mayo-junio)."

"Al alza, 1.1000 (nivel estático, nivel psicológico) se alinea como fuerte resistencia antes de 1.1060 (punto final de la tendencia alcista de marzo-mayo) y 1.1100 (máximo de 2023)."

Acerca del Índice de Precios de Gasto en Consumo Personal subyacente

El Índice de Precios de Gasto en Consumo Personal subyacente, publicado por la Oficina de Análisis Económico de EE.UU., es una media del dinero que los consumidores gastan en un mes. El "subyacente" excluye los productos estacionalmente volátiles, como alimentos y energía, con el fin de obtener un cálculo exacto del gasto. Es un indicador significativo de la inflación. Una lectura alta es alcista para el Dólar, mientras que una lectura baja es bajista.

- El USD/MXN extiende su movimiento de consolidación y permanece atrapado dentro un rango conocido.

- La configuración técnica favorece a los bajistas y respalda las perspectivas de pérdidas adicionales.

- Se necesita una fuerza sostenida por encima de la zona de 17.20-25 para negar la perspectiva negativa.

El par USD/MXN tiene dificultades para capitalizar el movimiento positivo del día anterior y oscila dentro de un rango estrecho, justo por encima del nivel de 17.00 durante la sesión europea del viernes.

En el gráfico diario se observa la formación de un rectángulo. Con el trasfondo de la reciente caída desde el nivel de 18.00 alcanzado el 23 de mayo, esta situación podría considerarse como una fase de consolidación bajista , que favorece la perspectiva de pérdidas adicionales. La perspectiva negativa se ve reforzadas por el hecho de que los osciladores del gráfico diario se han recuperado de la zona de sobreventa y se mantienen en territorio bajista.

La configuración técnica antes mencionada sugiere que el camino de menor resistencia para el par USD/MXN es a la baja. Dicho esto, seguirá siendo prudente esperar una ruptura sostenida y la aceptación por debajo del nivel redondo de 17.00 antes de posicionarse para la reanudación de una tendencia descendente de más de tres meses. El par podría volverse vulnerable y acelerar la caída hacia el soporte intermedio de 16.60-16.55 antes de caer al mínimo de noviembre de 2015, en torno a la zona de 16.35.

Por otro lado, el máximo de la semana pasada, en torno a la zona de 17.20-17.25, que también representa la barrera del rango, debería limitar la subida inmediata del par USD/MXN. Una fuerza sostenida por encima de esta región podría desencadenar una recuperación de de cobertura de cortos hacia la zona de 17.40-17.45. Esto es seguido de cerca por la media móvil simple de 50 días (SMA), actualmente cerca de la zona de 17.55, que si se rompe con decisión sugerirá que el par ha tocado fondo y allanaría el camino para ganancias adicionales.

USD/MXN gráfico diario

USD/MXN niveles técnicos adicionales

- El EUR/USD retrocede por tercer día consecutivo y alcanza mínimos de dos semanas el viernes.

- Las cifras de la inflación al consumo en la zona euro, más moderadas, no impresionaron a los alcistas ni sirvieron de soporte.

- El Dólar alcanza un nuevo máximo de tres semanas y contribuye a la caída antes de los datos de inflación de Estados Unidos.

El par EUR/USD atrae a nuevos vendedores tras un modesto repunte intradía hasta la zona de 1.0875 el viernes y cae por tercer día consecutivo. El par cae a mínimos de más de dos semanas tras la publicación de las cifras de inflación al consumidor de la zona euro y cotiza en torno a la zona de 1.0840-1.0835 durante la sesión europea.

El informe preliminar publicado por Eurostat mostró que el Índice Armonizado de Precios al Consumidor (IPCA) anual de la zona euro subió un 0.3% en junio, frente a la lectura plana prevista. Sin embargo, esta subida se vio contrarrestada por una fuerte desaceleración de la tasa anual, que se situó en el 5.5%, frente al 6.1% del mes anterior. Además, el IPCA subyacente aumentó un 0.3% intermensual y se situó en el 5.4% anual, por debajo de las estimaciones del consenso. Los datos reafirman las expectativas de un nuevo aumento de 25 puntos básicos por parte del Banco Central Europeo (BCE) en julio, aunque no logran impresionar a los alcistas del Euro ni prestar ningún soporte al par EUR/USD tras las preocupaciones sobre los vientos en contra de la economía derivados del aumento de los costes de los préstamos.

El Dólar, por su parte, alcanza un nuevo máximo de tres semanas y se mantiene apoyado por las perspectivas de la Reserva Federal (Fed), que señalan que los tipos de interés todavía pueden tener que subir hasta 50 puntos básicos antes de finales de este año. Estas perspectivas se vieron reforzadas por los alentadores datos macroeconómicos estadounidenses publicados el jueves y por las declaraciones de línea dura del presidente de la Fed, Jerome Powell, a principios de esta semana. Esto, a su vez, sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense, lo que a su vez apuntala al Dólar y contribuye aún más al tono de ventas en torno al par EUR/USD.

Con el último movimiento a la baja, el par ha caído casi 150 pips desde el máximo semanal alcanzado el martes y ha vuelto a acercarse a la media móvil simple (SMA) de 100 días. Sin embargo, el descenso parece limitado, ya que los operadores se mantienen al margen a la espera de la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed, que se publicará a primera hora de la sesión americana. Los datos cruciales deberían influir en la dinámica de precios del USD y proporcionar algún impulso significativo al par EUR/USD en el último día de la semana.

EUR/USD niveles técnicos a vigilar

- El USD/JPY retrocede tras alcanzar un nuevo máximo anual, aunque la caída sigue siendo moderada.

- La divergencia entre las políticas del BoJ y la Fed se considera un factor clave que sigue actuando como viento de cola.

- Los temores a una intervención frenan a los alcistas a la hora de abrir nuevas posiciones antes de la publicación del índice de precios PCE estadounidense.

El par USD/JPY encuentra cierto soporte cerca de la zona de 144.45 y frena su caída intradía desde su nivel más alto desde noviembre de 2022 tocado este viernes. El par cotiza en torno a 144.55-144.60, prácticamente sin cambios en el día, y parece dispuesto a prolongar la tendencia alcista de las últimas tres semanas.

Un repunte intradía por encima del nivel psicológico de 145.00 alimentó las especulaciones sobre una posible intervención de las autoridades japonesas y resultó ser un factor clave que obligó a los inversores a aligerar sus posiciones alcistas en torno al par USD/JPY. Además, el Ministro de Finanzas japonés, Shunichi Suzuki, afirmó que el gobierno tomará las medidas adecuadas en caso de que el yen japonés (JPY) se debilite excesivamente. Esto, sumado a la cautela que prevalece en los mercados, brinda cierto soporte al Yen y actúa como viento en contra para el par.

Los inversores siguen preocupados por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento y los datos macroeconómicos chinos no han sido nada optmistas. De hecho, el PMI oficial de la manufactura china mejoró ligeramente hasta 49 en junio, desde los 48.8 anteriores, aunque se mantuvo en territorio de contracción por tercer mes consecutivo. Por su parte, el indicador del sector servicios superó las estimaciones del consenso y se situó en 53.2 en el mes informado, aunque fue inferior al 54.5 registrado en mayo.

Por otra parte, la debilidad del Dólar estadounidense (USD) mantiene el par USD/JPY bajo control, aunque sigue siendo difícil que se produzca una corrección significativa a raíz de la postura moderada adoptada por el Banco de Japón (BoJ). De hecho, los participantes en el mercado parecen convencidos de que la política de tipos de interés negativos del BoJ se mantendrá al menos hasta el año que viene. Por otra parte, el Gobernador del BoJ, Kazuo Ueda, descartó recientemente la posibilidad de cualquier cambio en la configuración de la política ultra-flexible y señaló que no hay planes inmediatos para alterar las medidas de control de la curva de rendimientos.

Esto marca una gran divergencia en comparación con las perspectivas de la Reserva Federal (Fed), que apuntan a que los costes de endeudamiento podrían tener que subir hasta 50 puntos básicos antes de finales de año. Además, los datos macroeconómicos optimistas de EE.UU. del jueves prácticamente consolidaron la previsión de una subida de tasas de 25 puntos básicos en la reunión de julio del Comité Federal de Mercado Abierto (FOMC). Esto, a su vez, empuja al alza los rendimientos de los bonos del Tesoro de EE.UU., lo que favorece a los alcistas del USD y apoya las perspectivas de ganancias adicionales para el par USD/JPY. Sin embargo, los operadores se muestran reticentes ante la publicación del índice de precios PCE estadounidense.

El indicador de inflación preferido por la Fed, el PCE subyacente, desempeñará un papel clave a la hora de influir en las expectativas del mercado sobre la futura senda de subidas de tipos. Esto, a su vez, debería ayudar a los inversores a determinar la trayectoria a corto plazo para el Dólar y proporcionar algún impulso significativo al par USD/JPY más tarde durante la sesión americana. Sin embargo, el par sigue en camino de registrar ganancias por tercera semana consecutiva. Por otra parte, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia es al alza.

USD/JPY niveles técnicos a vigilar

- El precio del Oro no logra aprovechar el rebote del día anterior y sufre nuevas presiones de venta el viernes.

- Los bancos centrales de línea dura, junto con un Dólar estadounidense alcista, siguen actuando en contra del metal amarillo.

- Los inversores se centran ahora en el índice de precios PCE subyacente de EE.UU. para determinar el siguiente movimiento direccional.

El precio del Oro (XAU/USD) se encuentra con nuevas ventas en el último día de la semana y extiende su descenso intradía durante la primera parte de la sesión europea. El XAU/USD cotiza actualmente en torno a los 1.900$, con una caída de casi el 0.40% en el día, y se mantiene cerca de su nivel más bajo desde mediados de marzo alcanzado el jueves.

La postura más agresiva adoptada por los bancos centrales y las perspectivas de nuevas subidas de tasas siguen actuando en contra del precio del Oro. Aparte de esto, la aparición de nuevas compras de dólares estadounidenses resulta ser otro factor que aleja los flujos del XAU/USD. De hecho, el índice del dólar DXY, que mide al Dólar frente a una cesta de divisas, alcanzó un nuevo máximo de dos semanas y media en la última hora y sigue recibiendo el apoyo de las expectativas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed).

Cabe recordar que el banco central de EE.UU. había señalado que los costes de endeudamiento aún podrían tener que subir hasta 50 puntos básicos antes de finales de este año. Además, los optimistas datos macroeconómicos estadounidenses publicados el jueves reafirmaron las expectativas del mercado a favor de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC, los días 25 y 26 de julio. Además, el presidente de la Fed, Jerome Powell, declaró a principios de esta semana que no cree que la inflación baje hasta el objetivo del 2% fijado por la Fed hasta 2025. Esto, a su vez, sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense y presta soporte al Dólar.

Sin embargo, queda por ver si los alcistas del Dólar pueden mantener su posición dominante u optan por tomar algunos beneficios antes de la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed. Este dato crucial se conocerá más tarde, durante la primera hora de la sesión americana, e influirá en las expectativas sobre la futura senda de subidas de tasas. Esto, a su vez, impulsará la demanda de USD y proporcionará un nuevo impulso direccional al precio del Oro, que parece preparado para terminar el trimestre en territorio negativo por primera vez desde septiembre de 2022.

Oro niveles técnicos a vigilar

El informe preliminar publicado por Eurostat ha mostrado que el Índice Armonizado de Precios de Consumidor (IPCA) anual de la zona euro subió un 0.3% en junio, frente al 0% previsto y el 0% anterior. La tasa interanual se situó en el 5.5%, frente al 6.1% del mes anterior y el 5.6% previsto.

Además, el IPCA subyacente aumentó un 0.3% intermensual, por debajo del 0.7% previsto, y se situó en el 5.4% anual, subiendo desde el 5.3% anterior pero por debajo de las estimaciones del consenso del 5.5%.

El mes de junio fue casi un reflejo de mayo, ya que el par EUR/USD recuperó la mayor parte de las pérdidas sufridas el mes anterior. Los economistas de Rabobank analizan las perspectivas del par.

La subida del EUR/USD se verá limitada en esta coyuntura

Esperamos otra subida de 25 puntos básicos por parte del BCE en julio, pero eso está en gran medida ya valorado en el precio, y con el EUR/USD empujando de nuevo hacia la zona de 1.10, creemos que es probable que la subida del par se vea limitada en esta coyuntura.

Nuestra previsión es que el EUR/USD atraviese a la baja el soporte de la media móvil (SMA) de 50 días en 1.0875 y la SMA 100 en 1.0816 hasta una zona de fuerte congestión de precios en torno a la zona de 1.07.

Los economistas de ING analizan las perspectivas de la Libra esterlina.

La Libra esterlina debe estar disfrutando del soporte de los rendimientos implícitos a corto plazo por encima del 5%

La Libra esterlina se está consolidando y debe estar disfrutando del soporte de los rendimientos implícitos a corto plazo por encima del 5%. La semana pasada señalamos que los costes de cobertura de divisas eran ahora muy dolorosos para los inversores extranjeros en el mercado británico de Gilt, un factor que podría ayudar a la Libra esterlina.

Hoy no hay mucho en el calendario del Reino Unido, por lo que unos datos estadounidenses sólidos podrían hacer retroceder brevemente a la GBP/USD hasta la zona de 1.2550, donde esperamos que encuentre soporte.

Los economistas de ING analizan las perspectivas del Euro y afirman que el par EUR/USD podría caer hoy hasta la zona de 1.0825/45.

No es el mejor entorno para el pro-cíclico Euro

Las curvas de rendimiento siguen muy invertidas en todo el mundo y la economía china sigue fallando, por lo que no es el mejor entorno para el Euro procíclico.

El EUR/USD puede retroceder hacia la zona de 1.0825/45 en el día de hoy y cada vez parece más probable que veamos un rango de 1.07-1.10 durante gran parte del tercer trimestre de este año.

El par USD/JPY se sitúa en 145.00. Los economistas de Commerzbank analizan cómo el Ministerio de Finanzas podría detener la venta masiva del Yen.

Ninguna institución del mundo tiene tanta experiencia en intervenciones como el Ministerio de Finanzas japonés

Ninguna institución del mundo tiene tanta experiencia en intervenciones como el Ministerio de Finanzas. Sin embargo, su experiencia en intervenciones consiste principalmente en evitar una apreciación excesivamente rápida del Yen, es decir, debilitarlo artificialmente. Esta experiencia es de poca utilidad en la situación actual, en la que se trata de fortalecer el Yen artificialmente. Dado que todas las reservas de divisas son finitas, esta cuestión es infinitamente más difícil de resolver que aquella en la que reside la experiencia del Ministerio de Finanzas.

Sólo cabe esperar que los funcionarios del Ministerio sean conscientes de ello y no sobrestimen sus capacidades.

La tendencia alcista del GBP/USD está perdiendo impulso y los analistas de Crédito Suisse no parecen dispuestos a perseguir la fortaleza de forma agresiva.

No se descarta la prueba de los mínimos de marzo/abril de 2022 en 1.2973/1.3000.

Aunque el GBP/USD ha roto la resistencia clave de su tendencia bajista confirmada desde junio de 2021, el impulso del RSI semanal no ha confirmado el movimiento hacia un nuevo máximo, por lo que desconfiamos de seguir persiguiendo la fortaleza de forma agresiva. Dicho esto, no descartaríamos una prueba de los mínimos de marzo/abril de 2022 en 1.2973/1.3000, pero nuestra tendencia sería buscar un límite en esa región.

El soporte está en la parte posterior de la ruptura de la tendencia bajista, potencial tendencia alcista desde el pasado mes de septiembre y la SMA de 55 días en 1.2580/30, que lo ideal sería mantener. Sin embargo, una ruptura a la baja al cierre reforzaría el trasfondo de impulso negativo, exponiendo el siguiente soporte en 1.2310.

Los economistas de Goldman Sachs han actualizado sus previsiones sobre el EUR/USD.

Posición alcista en el EUR/SEK para cubrirse frente a posibles presiones inflacionistas y tipos de interés más altos

Ajustamos nuestras previsiones para el EUR/USD a 1.07, 1.10 y 1.12 en tres, seis y doce meses respectivamente, frente a nuestras estimaciones anteriores de 1.05, 1.05 y 1.10. Las previsiones actualizadas mantienen la expectativa de 1.10 a final de año, pero indican menos caídas a corto plazo y una recuperación más prolongada del Euro en relación con el Dólar.

Reiteramos nuestra recomendación a los inversores de adoptar una posición alcista en el EUR/SEK con un objetivo de 12.00. Creemos que Suecia se enfrenta a una disyuntiva más difícil debido a la mayor sensibilidad de su economía a las tasas de interés oficiales y a su especial exposición al sector manufacturero. Esta posición se considera una forma de protegerse contra la posibilidad de una inflación persistentemente alta y unos tipos de interés elevados.

El PBoC ha empezado a preocuparse más por la debilidad del Yuan. Sin embargo, el Yuan seguirá bajo presión, informan los economistas de Commerzbank.

Es improbable que las medidas de política de tipo de cambio alteren la tendencia al debilitamiento del Yuan

Es posible que el PBoC siga ajustando la fijación diaria para gestionar las expectativas y aliviar la presión de depreciación unilateral día a día, especialmente si el Yuan se debilita bruscamente. El banco central dispone de otros instrumentos para frenar la presión sobre el Yuan, como la reducción del coeficiente de reservas obligatorias para los depósitos en divisas y el aumento del coste para los operadores que deseen vender en corto el Yuan. No obstante, es poco probable que las medidas de política de tipo de cambio alteren la tendencia al debilitamiento del Yuan.

Para detener o invertir la tendencia a la baja del Yuan es necesario que se apliquen nuevas medidas de estímulo macroeconómico y que mejoren los fundamentos económicos.

La economía británica creció un 0.1% trimestral en los tres primeros meses de 2023, frente al 0.1% previsto anteriormente, según ha confirmado el viernes la última revisión. El mercado esperaba una expansión del 0.1% en el primer trimestre.

El PIB anual del Reino Unido creció un 0.2% en el primer trimestre, frente al 0.2% de la primera estimación e igualando las expectativas del 0.2%.

Mientras tanto, la cuenta corriente británica del primer trimestre llegó a los 10.757 mil millones de Libras, frente a las expectativas de 8.500 mil millones y los 2.483 mil millones del cuarto trimestre.

La Inversión empresarial total del primer trimestre se situó en el 3.3% intertrimestral y en el 5.8% interanual.

El Índice de Gerentes de Compras (PMI) oficial para el sector manufacturero en China se situó en 49.0 puntos en junio, frente a la contracción de 48.8 registrada en mayo, según los últimos datos publicados el viernes por la Oficina Nacional de Estadísticas (NBS) del país. El mercado había estimado una cifra de 49.0.

El índice se recuperó de un mínimo de cinco meses, pero se mantuvo por debajo del nivel de 50 que separa la expansión de la contracción.

El índice PMI de servicios de la Oficina Nacional de Estadística bajó a 53.2 en junio, frente a los 54.5 registrados en mayo, pero superó las expectativas de 50.8.