- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Nueva Zelanda informará sobre los datos de comercio y el gasto en tarjetas de crédito. Más tarde, la atención se centrará en la decisión del Banco de Inglaterra. Los bancos centrales de Suiza, Turquía, Indonesia y México también anunciarán sus decisiones de política monetaria. El presidente de la Fed , Powell, volverá a presentar su testimonio. En Estados Unidos se publicarán las solicitudes de subsidio por desempleo y las ventas de viviendas existentes.

Esto es lo que hay que saber el jueves 22 de junio:

Las acciones estadounidenses cayeron por tercera sesión consecutiva, mientras los portavoces de bancos centrales siguen apuntando a un mayor ajuste. El rebote desde los mínimos semanales se desvaneció a última hora de la sesión estadounidense.

El presidente de la Reserva Federal (Fed), Powell, informó de su informe semestral al Comité de Servicios Financieros de la Cámara de Representantes. El miércoles repitió que se necesitan tasas de interés más altas para que la inflación vuelva al objetivo. Su mensaje fue un calco del tono que pronunció tras la reunión del Comité Federal de Mercado Abierto de la semana pasada. Powell volverá a hablar el jueves ante la Comisión de Banca del Senado, pero no debería aportar nada nuevo.

El jueves se publicarán las solicitudes de subsidio por desempleo en EE.UU., el índice de actividad nacional de la Fed de Chicago y las ventas de viendas existentes. Estas cifras serán indicadores económicos relevantes, dado que la próxima reunión del FOMC es "en directo".

El dólar cayó a pesar del cauto sentimiento de los mercados, en medio de un descenso de los rendimientos del Tesoro estadounidense. El DXY cayó por cuarto día consecutivo, a pesar del tono de línea agresiva de Powell, y terminó modestamente por encima de 102.00.

El jueves, el Banco de Inglaterra anunciará su decisión sobre política monetaria. Se espera una subida de tipos de 25 puntos básicos, sin embargo, los datos de inflación del Reino Unido aumentaron la probabilidad de una subida mayor. La Libra repuntó tras las cifras de inflación, pero luego cayó en general. El par GBP/USD terminó lateralizado en 1.2760, ayudado por un dólar estadounidense más débil, mientras que el par EUR/GBP subió desde mínimos mensuales en 0.8520 a 0.8600.

El par EUR/USD subió de 1.0900 a 1.0990, alcanzando máximos mensuales, y el euro obtuvo mejores resultados gracias a las declaraciones de los miembros del Banco Central Europeo.

Las divisas de las antípodas subieron durante la sesión americana. El kiwi obtuvo mejores resultados, y el par AUD/NZD retrocedió hasta 1.0940. El NZD/USD subió por encima de 0.6200, mientras que el AUD/USD probó niveles superiores a 0.6800. El jueves y el viernes será festivo en China por el Festival del Bote del Dragón. Nueva Zelanda informará de los datos de Comercio y del gasto en tarjetas de crédito el jueves.

El USD/CHF borró tres días de ganancias y cayó hacia 0.8900. Se espera que el Banco Nacional Suizo (SNB) suba las tasas en 25 puntos básicos el jueves. El presidente Jordan ofrecerá una rueda de prensa.

El USD/CAD registró su cierre diario más bajo desde septiembre de 2022, en torno a 1.3165. Los datos publicados el miércoles mostraron que las ventas minoristas subieron un 1.1% en abril, por encima del 0.2% esperado, y el índice de precios de vivienda nueva en mayo subió un 0.1%, por encima del consenso del mercado del 0%. Las Minutas de la última reunión del Banco de Canadá no depararon sorpresas. Los miembros estuvieron de acuerdo en que la política debía ser más restrictiva, considerando que "la economía seguía presentando un claro exceso de demanda".

El USD/MXN sigue cotizando cerca de la zona de 17.00, en mínimos de varios años, con sesgo bajista. El miércoles encontró resistencia en 17.25 y retrocedió. Se espera que el Banco de México mantenga su tasa de interés clave sin cambios en 11.25% el jueves.

También se espera que el Banco de Indonesia mantenga las tasas de interés sin cambios en el 5.75%. El USD/IDR retrocedió el miércoles tras probar niveles por encima de 15.000

El USD/TRY siguió cotizando estable en torno a 23.60 antes de la decisión del jueves del Banco Central de la República de Turquía. Se espera que el banco central suba los tipos de interés con fuerza, en más de 1.000 puntos básicos desde el 8.5% actual. Esta medida representaría un cambio hacia la ortodoxia económica tras una drástica depreciación de la lira y una inflación que ha alcanzado niveles superiores al 80.0%.

Las criptomonedas subieron bruscamente, con BTC/USD subiendo más del 5% por encima de 30.000$, el nivel más alto en dos meses. Ethereum subió hacia los 1.900$. Los precios del petróleo crudo subieron más de un 2% hasta el nivel más alto en dos semanas. El barril de WTI superó 72.50$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El WTI alcanzó su nivel más alto desde el 8 de junio, situándose en 72.70$.

- Powell no dio sorpresas de línea dura y mantuvo su postura del miércoles pasado.

- El buen tono de los mercados y la subida de los valores impulsaron la subida del oro negro.

El West Texas Intermediate (WTI) subió a su nivel más alto en dos semanas y luego se estabilizó en 72.40$ tras el testimonio de Jerome Powell ante el Congreso estadounidense. A pesar de insinuar subidas adicionales, señaló que la economía y el mercado laboral siguen fuertes, lo que impulsó un entorno de mercado positivo y una recuperación de los valores estadounidenses. Además, el dólar, medido por el índice DXY, cayó a 102.05, con pérdidas superiores al 0.40%.

Las acciones se recuperan tras el testimonio de Powell

Ante el Congreso de EE.UU., Jerome Powell, presidente de la Reserva Federal (Fed) de EE.UU., declaró que "casi todos los participantes en el FOMC esperan que sea apropiado subir algo más las tasas de interés a finales de año". Sin embargo, aportó optimismo a los mercados al afirmar que ve una moderación de los salarios, y al confirmar que la decisión seguirá dependiendo de los datos. Las expectativas de que la Fed se acerque al final de su ciclo de endurecimiento fortalecen al WTI, ya que los precios del petróleo tienden a estar negativamente correlacionados con las tasas de interés.

Además, las acciones estadounidenses despejaron parte de las pérdidas diarias tras los comentarios, pero continuaron corrigiendo las condiciones de sobrecompra observadas en las impresionantes subidas de la semana pasada.

Para el resto de la semana, la atención se centrará en los datos de solicitudes de subsidio de desempleo de EE.UU. del jueves y en los datos del PMI manufacturero de S&P del viernes para que los inversores sigan modelando sus expectativas de cara a la próxima reunión de la Fed en julio. Por el momento, según la herramienta FedWatch de CME, los inversores descuentan una subida de tipos de interés de 25 puntos básicos (pb).

Niveles del WTI a vigilar

El gráfico diario sugiere que el WTI mantiene una postura entre neutral y alcista a corto plazo. A pesar de que los indicadores recuperan tracción y saltan a territorio positivo, el precio sigue por debajo de la media móvil simple (SMA) de 100 y 200 días.

Dicho esto, las próximas resistencias se sitúan en 73.00$, seguidas de la SMA de 100 días en 74.45$ y la señal psicológica de 75.00$, Por otro lado, se observan soportes en la zona de 72.00$, seguidos por la SMA de 20 días en 70.77$ y la zona de los 70.00$.

Gráfico diario del WTI

-638229698233966441.png)

- El GBP/USD se recupera tras la publicación de los datos de inflación del Reino Unido, mientras que el Dólar estadounidense se debilita.

- Los comentarios del presidente de la Fed, Jerome Powell, sobre la subida de tasas mantienen nerviosos a los inversores, aunque no logran pesar en el GBP/USD.

- Se espera que el Banco de Inglaterra suba las tasas en 25 puntos básicos hasta el 4.75% en la próxima decisión, con la posibilidad de un aumento de 50 puntos básicos.

El par GBP/USD recuperó algo de terreno tras la publicación de los datos de inflación en el Reino Unido, que en un primer momento le sirvieron de apoyo. Sin embargo, revirtió sus ganancias, ya que los inversores dudaban de que el Banco de Inglaterra (BoE) pudiera controlar la inflación sin dañar la economía. El par GBP/USD cotiza en 1.2773, por encima de su precio de apertura, tras alcanzar un mínimo diario de 1.2689.

La Libra gana terreno ante la expectativa de una posible subida de tasas

Un impulso de aversión al riesgo mantiene presionado a Wall Street mientras el presidente de la Reserva Federal, Jerome Powell, comenzaba su comparecencia de dos días ante el Congreso estadounidense. Powell comentó que el banco central estadounidense seguiría subiendo los tipos, a pesar de la reducción del crecimiento, para contener una inflación obstinadamente elevada.

Además, Jerome Powell añadió que las decisiones se tomarían reunión a reunión en función de los datos entrantes y que "puede tener sentido subir las tasas, a un ritmo moderado."

Los operadores del GBP/USD deberían tener en cuenta la decisión de la Fed de la semana pasada de mantener las tasas sin cambios en el 5.00%-5.25%. Sin embargo, los funcionarios revisaron al alza las tasas máximas por encima del umbral del 5.50%, que parece considerarse demasiado alto según los datos de la herramienta FedWatch de CME. Las probabilidades de una subida de tipos de la Fed de 25 puntos básicos en la reunión de julio se sitúan en el 74,4%, pero los inversores no prevén tasas más allá de la horquilla del 5.25%-5.50%.

Mientras tanto, los datos de inflación al consumo en el Reino Unido subieron un 8.7% interanual en mayo, sin cambios respecto a los datos de abril, aunque superaron las estimaciones del 8,4%. La inflación subyacente, que excluye los elementos volátiles, creció un 7.1% interanual, por encima de las previsiones del 6.8%, lo que presiona al Banco de Inglaterra (BoE) a tomar medidas para frenar la inflación.

Se espera que el jueves el BoE suba las tasas 25 puntos básicos, hasta el 4.75%. Sin embargo, la última ronda de datos de inflación aumentó las expectativas de que el BoE podría subir los tipos en 50 puntos básicos, ya que las probabilidades en los mercados monetarios se sitúan en un 50% de que se produzca una subida de medio punto.

Próximos acontecimientos

En el Reino Unido se conocerá la decisión del BoE. En Estados Unidos se publicarán la Cuenta corriente, el índice de actividad nacional de la Fed de Chicago y las solicitudes iniciales de subsidio de desempleo. Además, el presidente de la Fed, Jerome Powell, continuará con su testimonio de dos días ante el Congreso de EE.UU., mientras que algunos funcionarios darán declaraciones.

Análisis del precio del GBP/USD: Perspectivas técnicas

El GBP/USD sigue sesgado al alza, ya que la acción del precio del miércoles está formando un martillo precedido por una tendencia bajista de dos días. Si la GBP/USD supera la cifra de 1,2800, los compradores podrían amenazar con aferrarse a 1.2900, pero primero tendrán que romper el máximo del año hasta la fecha en 1.2848. Si el Banco de Inglaterra sorprende con una subida de tipos de interés, el par GBP/USD podría probar 1.3000. Por el contrario, los vendedores necesitan un cierre diario por debajo de 1.2764 si quieren arrastrar los precios hacia 1.2600, pero necesitan superar la EMA de 20 días en 1.2611.

- EUR/GBP prueba la EMA de 20 días antes de desafiar el nivel de 0.8600.

- Los osciladores muestran que los compradores están ganando impulso a corto plazo; a largo plazo, se espera una mayor caída del EUR/GBP.

- El mínimo anual del EUR/GBP en 0.8518 podría ser el próximo soporte.

La recuperación del EUR/GBP el miércoles, tras la publicación de la inflación en el Reino Unido, provocó una reacción instintiva, y la mayoría de los pares de divisas de la Libra esterlina (GBP) ganaron terreno en detrimento de la GBP. En el momento de escribir estas líneas, el par EUR/GBP cotiza a 0.8597, subiendo un 0.52% desde su precio de apertura, tras haber alcanzado un mínimo de 0.8524.

Análisis del precio del EUR/GBP: Perspectiva técnica

Desde el punto de vista del gráfico diario, el par EUR/GBP se inclina a la baja, aunque está poniendo a prueba la nedia móvil exponencial (EMA) de 20 días en 0.8595, que, si se supera, pondrá en juego 0.8600. Hay que decir que, a corto plazo, el sesgo del EUR/GBP es de neutral a ligeramente alcista, ya que el Índice de Fuerza Relativa (RSI) apunta al alza, a punto de volverse alcista. Además, la Tasa de Cambio (Tasa) de tres días es la mayor desde el 23 de marzo.

Si el EUR/GBP supera estos niveles, la siguiente parada sería la EMA de 50 días en 0.8664. Los riesgos al alza se sitúan en la confluencia de las EMA de 200 y 100 días, en 0.8702 y 0.8708, respectivamente. Sin embargo, si el EUR/GBP reanuda su tendencia bajista, el primer soporte sería el máximo diario del 20 de junio en 0.8581, seguido de la zona psicológica de 0.8550. Si desciende de dicho nivel, el siguiente soporte del EUR/GBP sería el mínimo del año hasta 0.8518.

Acción del precio del EUR/GBP - Gráfico diario

- El resumen de las deliberaciones del Consejo de Gobierno del BOC muestra que los miembros coinciden en que la economía sigue presentando un claro exceso de demanda.

- En la reunión de junio, el BOC subió las tasas de interés en 25 puntos básicos.

- El USD/CAD cotiza en mínimos desde agosto de 2022.

El resumen de las deliberaciones del Banco de Canadá de la reunión del 7 de junio, cuando elevó inesperadamente su tasa de interés clave en 25 puntos básicos hasta el 4.75%, mostró la opinión de los miembros de que con el resurgimiento del crecimiento del gasto de los hogares, la recuperación de la confianza del consumidor y la desaceleración del impulso desinflacionario, la política monetaria no parecía ser lo suficientemente restrictiva.

El documento señala que los miembros expresaron dudas sobre la durabilidad y la solidez de la desinflación en curso y se mostraron preocupados por la posibilidad de que la inflación se estancara materialmente por encima del objetivo del 2%.

Principales conclusiones del Resumen de las deliberaciones del Consejo de Gobierno:

"Incluso después de tener en cuenta los significativos aumentos de la población, el Consejo de Gobierno convino en que el consumo en Canadá estaba resultando más sólido y generalizado de lo que se había previsto".

"El Consejo de Gobierno convino en que la economía seguía registrando un claro exceso de demanda y que el reequilibrio de la oferta y la demanda probablemente tardaría más de lo previsto."

"Los miembros del Consejo de Gobierno siguieron calificando de tensas las condiciones del mercado de trabajo. Sin embargo, observaron algunos signos de relajación, con una moderación del crecimiento del empleo y de las ofertas de trabajo desde niveles muy elevados."

"Las tendencias delos datos de inflación subyacente suscitaron dudas sobre la fortaleza y la durabilidad de la desinflación en curso y aumentaron la preocupación de que la inflación pudiera estancarse en un nivel materialmente superior al objetivo del 2%."

"Los miembros opinaron que con el resurgimiento del crecimiento del gasto de los hogares, la recuperación de la confianza del consumidor y la ralentización del impulso desinflacionista, la política monetaria no parecía ser suficientemente restrictiva."

"En la decisión de junio, se habían acumulado suficientes pruebas desde enero para convencerles de que la política debía ser más restrictiva para reequilibrar la oferta y la demanda en la economía y devolver la inflación hasta el objetivo del 2%".

Reacción de los mercados:

El USD/CAD cotiza por debajo de 1.3170, el nivel más bajo desde mediados de agosto. A primera hora del miércoles, las ventas minoristas canadienses y el índice de precios de la vivienda nueva superaron las expectativas, manteniendo fuerte al CAD.

- El cruce EUR/JPY se disparó por encima de la zona de 155.50 y alcanzó un nuevo máximo del ciclo en 155.75.

- Nagel y Schnabel del BCE apuntaron a nuevas subidas de tasas.

- Los inversores esperan los datos de inflación del viernes en Japón.

El miércoles, el cruce EUR/JPY ganó terreno tras los comentarios de los portavoces del Banco Central Europeo (BCE), que impulsaron la subida del rendimiento de los bonos alemanes, lo que hizo que el Euro ganara atractivo. Por otro lado, el yen parece estar perdiendo interés tras los indicios moderados vistos en las Minutas de la reunión de abril del Banco de Japón (BoJ). Todas las miradas se centran ahora en los datos de inflación de mayo.

La divergencia en los rendimientos favorece al euro tras los discursos del BCE

El miércoles, Isabel Schnabel, del BCE, declaró que deben ser "obstinados" porque la inflación sigue siendo "obstinada", mientras que Joachim Nagel afirmó que confía en que la inflación vuelva al objetivo, pero que "aún queda camino por recorrer". Como reacción, los rendimientos alemanes registran ganancias en toda la curva. El rendimiento de los bonos del Tesoro a 10 años subió al 2.41%, mientras que el rendimiento a 2 años se sitúa en el 3.19% y el rendimiento a 5 años en el 2.56%, respectivamente. En este sentido, a medida que los mayores rendimientos nacionales atraen capital extranjero, el Euro se fortalece.

Por el momento, según WIRP (World Tasa de interés Possibilities), los mercados esperan una subida de 25 puntos básicos (pb) en la próxima reunión de julio del BCE. Además, el mercado apuesta por una probabilidad del 60% de otra subida de tipos de 25 pb en septiembre, que se espera aumente hasta alrededor del 90% de probabilidad en el cuarto trimestre. Si esta trayectoria de tipos se materializa, la tasa máxima de depósito alcanzará el 4.0%.

Por otra parte, tras la publicación de las moderadas actas de la reunión de abril del BOJ, todas las miradas están puestas en las cifras de inflación del viernes en Japón. Se espera que el Índice de Precios al Consumo (IPC) aumente hasta el 4.1% (interanual) frente al 3.5% anterior, mientras que la tasa de inflación subyacente, que excluye la influencia de los precios del petróleo y los alimentos, se prevé que aumente hasta el 4.4% desde la publicación anterior del 4.1%.

Niveles técnicos

Desde el punto de vista técnico, el par EUR/JPY mantiene una tendencia alcista a corto plazo, según los indicadores del gráfico diario. El índice de fuerza relativa (RSI) y la divergencia de convergencia de medias móviles (MACD) apuntan al norte y el par comercia por encima de sus principales medias móviles, lo que sugiere que los compradores llevan las de ganar. Sin embargo, los indicadores muestran condiciones de sobrecompra, lo que sugiere que el par aún podría estar preparado para otra corrección bajista.

Un movimiento por encima de la zona de 155.75 (máximo diario) sugeriría una continuación de la tendencia alcista para el EUR/JPY, con próximas resistencias en el nivel psicológico 156.00 y la zona de 156.50. Por otro lado, el soporte inmediato para el cruce se observa en el nivel de la zona de 155,50, seguido del nivel psicológico clave 154.00 y la zona de 153.50.

EUR/JPY Gráfico diario

-638229657352721578.png)

- El testimonio de Powell presionó al Dólar estadounidense, impulsando unas modestas ganancias del EUR/USD.

- Las expectativas de subida de tasas del BCE para julio impulsan al Euro a pesar de la división de opiniones entre los miembros del BCE.

- Acontecimientos clave: Reunión del Consejo General del BCE, solicitudes de subsidio por desempleo en EE.UU. y declaraciones de la Fed.

El EUR/USD rompe con tres días de pérdidas consecutivas y sube hacia la zona de 1.0960 mientras el presidente de la Reserva Federal (Fed) de EE. UU., Jerome Powell, responde a las preguntas en la Cámara de Representantes de EE. UU. en su primer día de comparecencia. La aversión al riesgo y los elevados rendimientos de los bonos del Tesoro de EE.UU. impulsan la narrativa del mercado, aunque el par EUR/USD sube por la debilidad generalizada del Dólar estadounidense (USD). En el momento de escribir estas líneas, el par EUR/USD se opera en 1.0961 tras rebotar desde mínimos de 1.0905.

La subida de tasas del BCE impulsa la recuperación a pesar de la división de opiniones sobre un mayor ajuste

Las acciones de EE.UU. cotizan con pérdidas en medio del testimonio de Powell. La presidenta de la Fed reiteró que la Fed seguirá ajustando la política monetaria, pero subrayó que el banco central tomará sus decisiones reunión a reunión en función de los datos que vayan llegando.

La Reserva Federal (Fed) mantuvo los tipos sin cambios el 14 de junio, al tiempo que revisó al alza la tasa máxima de los Fondos Federales (FFR), que se situó en el 5.6%. Aunque fortaleció al Dólar, la conferencia de prensa de Powell tuvo un tono equilibrado,

Mientras tanto, en el momento de escribir estas líneas, el presidente de la Fed , Powell, está respondiendo a preguntas en una audiencia en el Capitolio. Dijo que "puede tener sentido subir los tipos, a un ritmo moderado", e hizo hincapié en que la velocidad y el nivel de los tipos "son independientes" Dijo que la inflación "tiene un largo camino por recorrer" a pesar de moderarse un poco "desde mediados del año pasado", y cuando se le preguntó sobre el cambio de su objetivo del 2%, Powell dijo: "Es nuestro objetivo y seguirá siendo nuestro objetivo."

Aunque limitó el avance del EUR/USD tras el FOMC del 15 de junio, el par EUR/USD repuntó con fuerza después de que el Banco Central Europeo (BCE) subiera las tasas en 25 puntos básicos y abriera la puerta a un mayor ajuste.

Mientras tanto, durante la jornada se sucedieron los discursos del Banco Central Europeo (BCE), la mayoría de los cuales expresaron la necesidad de controlar la inflación subyacente. No obstante, ha comenzado una división de puntos de vista, con la mayoría de los halcones apuntando a subidas de tasas en julio y septiembre, mientras que otros, como Kazimir, expresaron que la continuación de la política de endurecimiento "no es segura".

Próximos acontecimientos

La agenda económica de la Eurozona (UE) incluirá la reunión del Consejo General del BCE. En la agenda de EE.UU. figurarán las solicitudes de subsidio por desempleo, junto con nuevas intervenciones de la Reserva Federal.

Análisis del precio del EUR/USD: Perspectivas técnicas

El par EUR/USD sigue cotizando en lateral tras caer desde los máximos del año hasta la fecha alcanzados el 25 de abril en 1.1095, hacia la zona de 1.0630. Aunque el EUR/USD repuntó desde 1.0690 hacia 1.0970, los compradores deben recuperar 1.1000 para desafiar el máximo del año hasta la fecha antes de superar 1.1100. Si el EUR/USD recupera 1.1100, se despejará el camino hacia los 1.1200. De lo contrario, si no logra conquistar 1.1000, los vendedores seguirán esperando precios más bajos. El primer soporte del EUR/USD sería la media móvil exponencial (EMA) de 20 días en 1.0840, seguida de la EMA de 50 días en 1.0834. Una vez superado, el siguiente soporte será la EMA de 100 días en 1.0784.

Los economistas de Credit Suisse analizan las perspectivas técnicas del Oro (XAU/USD).

XAU/USD encontrará un suelo importante en la DMA de 200 en 1.850/49$

El Oro se está moviendo por debajo del soporte de su 100-DMA y con un techo menor en su lugar vemos margen para una mayor debilidad del precio y soporte de retroceso en 1.900$/1.890$, potencialmente tan lejos como la DMA de 200 en 1.850/49$.

Nuestra tendencia sería encontrar un suelo importante aquí para volver a los 1.985$ inicialmente, y luego volver a probar la resistencia principal en los máximos históricos de 2.063$/2.075$. Mantenemos la tendencia a una posible ruptura de nuevos máximos históricos a finales de año.

- El NZD/USD alcanza un máximo cerca de 0.6200, luego se estabiliza en torno a 0.6160 para luego recuperarse hasta 0.6190.

- Powell, de la Fed, insinúa más subidas de tipos y una perspectiva espeluznante necesaria para reducir la inflación.

- Las ganancias del USD recuperan tracción gracias al aumento del rendimiento de los bonos y la caída de los índices bursátiles.

El miércoles, el par NZD/USD se enfrentó a cierta volatilidad, saltando a un máximo de 0.6200 y estabilizándose después en 0.6190, ya que durante la media sesión americana, los comentarios de línea agresiva del presidente de la Reserva Federal (Fed), Jerome Powell, ayudaron al USD a ganar tracción. En este sentido, un mercado reacio al riesgo, señalado por la caída de los índices bursátiles y la fortaleza del dólar, podría limitar las ganancias del Kiwi.

El rendimiento de los bonos sube mientras que las acciones estadounidenses caen tras los comentarios de Powell

En su testimonio ante el Congreso de los Estados Unidos, Jerome Powell, Presidente de la Reserva Federal (Fed), comentó que, "casi todos los participantes del FOMC esperan que sea apropiado elevar las tasas de interés un poco más para fin de año" y que, "reducir la inflación probablemente requerirá un período de crecimiento por debajo de la tendencia, cierta suavización de las condiciones del mercado laboral"." En ese sentido, las expectativas de más subidas combinadas con el "coste" de reducir la inflación empeoraron el ánimo del mercado y dieron tracción al dólar estadounidense.

En respuesta, el rendimiento de los bonos estadounidenses está experimentando subidas en toda la curva. El rendimiento de los bonos a 10 años ha subido hasta el 3.77%, mientras que el rendimiento a 2 años se sitúa en el 4.74% y el rendimiento a 5 años en el 4.01%, respectivamente. Por otra parte, en Wall Street, los mercados bursátiles se debilitan, ya que los tres principales índices caen a terreno negativo. El índice S&P 500, también conocido como SPX, ha experimentado un ligero descenso del 0.42%. Del mismo modo, el índice Dow Jones de Industrias, o DJI, ha experimentado una modesta caída del 0.45%, mientras que el Nasdaq Composite (NDX), ha registrado un descenso del 0.34%.

La atención se centra ahora en las solicitudes de subsidio de desempleo de EE.UU. de la segunda semana de junio, que se publicarán el jueves, y en el PMI de manufactura de S&P del mes de junio, que se publicará el viernes, donde los inversores obtendrán información adicional sobre la economía de EE.UU. y seguirán modelando sus expectativas de cara a la próxima reunión de la Fed en julio.

NZD/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el NZD/USD son de neutrales a bajistas a corto plazo, ya que a pesar de aferrarse a ligeras ganancias diarias, los indicadores han perdido terreno y muestran una desaceleración del impulso alcista. Si los alcistas quieren reavivar su impulso, deberían defender la Media móvil simple (SMA) de 200 días en 0.6156.

A la baja, los niveles de soporte se alinean en la mencionada SMA de 200 días, seguida por la SMA de 20 días en 0.6108, y el nivel psicológico clave de 0.6100. Al alza, en caso de que los alcistas recuperen tracción, la SMA de 100 días en 0.6210 es la primera resistencia a superar, lo que podría allanar el camino hacia 0.6235 y el máximo mensual en 0.6245.

NZD/USD Gráfico diario

-638229607786442589.png)

- El XAG/USD se hunde por debajo del nivel clave de 22.96$, la EMA de 200 días.

- Los valores bajistas del RSI y el RoC indican una fuerte venta masiva, lo que justifica una mayor caída del XAG/USD.

- La resistencia alcista del XAG/USD se encontró en la zona de 23.00$, seguida de un desafío de la EMA de 100 días.

El precio de la Plata perfora por debajo de la media móvil exponencial (EMA) de 200 días de 22.96$ mientras los vendedores se amontonan, arrastrando los precios hacia un nuevo mínimo de dos meses de 22.50$, mientras la suba de los rendimientos de los bonos del Tesoro de EE.UU. presionan al segmento de los metales preciosos. En el momento de redactar este informe, el par XAG/USD cotiza en 22.75$, mientras que el Oro (XAU/USD) opera en 1.931,02$, bajando un 1.64% y un 0.23%, respectivamente.

El sentimiento de aversión al riesgo está pesando en el segmento de los metales preciosos. Los inversores mantienen la incertidumbre mientras el presidente de la Fed, Jerome Powell, comienza su testimonio de dos días en el Congreso de EE.UU., que puede seguir aquí. El rendimiento de los bonos del Tesoro estadounidense a 10 años opera en 3.775% y gana 4.6 pb, mientras que los rendimientos reales estadounidenses, que influyen directamente en los precios del XAG/USD, suben cinco pb hasta el 1.555%.

Análisis del precio del XAG/USD: Perspectiva técnica

El XAG/USD se mantiene neutral a la baja, aunque podría girar a la baja, si se presenta un cierre diario por debajo del mínimo oscilante del 25 de mayo de 22.68$. Eso significaría que el precio de la Plata rompería el umbral de la media móvil exponencial (EMA) de 200 días y, desde una perspectiva técnica, convertiría al XAG/USD en bajista.

Cimentando aún más el caso bajista del XAG/USD está índice de fuerza relativa (RSI) en territorio negativo, mientras que la tasa de cambio de tres días (RoC) continúa cayendo a medida que los vendedores ganan impulso.

Dicho esto, en ese resultado, el XAG/USD podría sumergirse hacia el mínimo diario del 21 de marzo en 22.14$ antes de desafiar la cifra de 22.00$. La superación de este último nivel dejaría al descubierto el mínimo del 16 de marzo en 21.47$, seguido de 21.00$.

Por el contrario, si XAG/USD recupera la EMA de 200 días, esto podría exponer la zona de 23.00$ al alza, seguida de la EMA de 100 días en 23.52$.

Acción del precio XAG/USD - Gráfico diario

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), declara ante el Comité de Servicios Financieros de la Cámara de Representantes y responde a las preguntas de los legisladores del Congreso.

Principales declaraciones destacadas

"Esta economía es muy fuerte".

"Un mercado laboral muy fuerte está impulsando la economía".

"La inflación está bajando gradualmente".

"Lo que realmente preocupa a la gente es la inflación".

"Aunque subir las tasas puede ser doloroso, frena la demanda".

"Queremos volver a la estabilidad de precios, queremos volver a ese lugar donde la inflación es lo suficientemente baja como para que la gente no piense en ella".

"Estamos en un viaje para llegar a la estabilidad de precios, nos queda bastante camino por recorrer pero estamos progresando".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), declara ante el Comité de Servicios Financieros de la Cámara de Representantes y responde a las preguntas de los legisladores del Congreso.

Puntos clave

"El estatus del Dólar como moneda de reserva mundial es muy importante".

"Los mandatos de inflación y empleo de la Fed son perfectamente iguales".

"Debemos centrarnos mucho en la inflación, ya que ahora estamos lejos de ese objetivo".

"Volveremos al 2% de inflación".

"Estamos volviendo a reducir el balance financiero, pero no volveremos a un nivel de reservas escaso".

"Es importante que el balance financiero no crezca sólo con cada ciclo".

"La demanda de reservas puede ser volátil".

"No queremos estar en la misma posición que en el último ciclo de reducción".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), declara ante el Comité de Servicios Financieros de la Cámara de Representantes y responde a las preguntas de los legisladores del Congreso.

Principales conclusiones

"Existe la expectativa de que la proporción entre ofertas de empleo y parados baje".

"Es una forma de que el mercado laboral se vuelva menos tenso sin que aumente el desempleo".

"Sigue habiendo una importante escasez de mano de obra".

"Los datos sugieren un enfriamiento gradual del mercado laboral, pero seguimos teniendo un exceso de demanda significativo sobre la oferta".

"La oferta y la demanda de vivienda se están volviendo a alinear".

"La inflación de la vivienda bajará significativamente este año y el próximo".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El testimonio de Powell y la subida de tasas de la Fed influyen en el USD/JPY, que sigue apuntalado por la suba de los rendimientos de los bonos estadounidenses.

- Se esperan nuevas subidas del USD/JPY, ya que los miembros del BOJ apoyan la relajación monetaria.

- Datos clave: Peticiones de subsidio por desempleo en EE.UU., declaraciones de la Fed y discurso de Noguchi, miembro del BOJ.

El USD/JPY opera en torno a la zona de 142.00 el miércoles, tras tocar un mínimo de 141.28, mientras comienza el testimonio de dos días del presidente de la Reserva Federal (Fed), Jerome Powell, en el Congreso estadounidense. La aversión al riesgo es otro de los motores de la jornada, mientras que los rendimientos de los bonos del Tesoro estadounidense, suben.

Mercados favorables a la subida de tasas de la Fed en julio; los moderados responsables del BoJ mantienen el yen bajo control

Tras la política monetaria de la semana pasada, Powell sorprendió a los mercados con una conferencia de prensa equilibrada, aunque moderada, según la reacción del mercado. Desde entonces, los funcionarios de la Fed han insistido en la necesidad de frenar la inflación hasta su objetivo del 2%, como dijeron recientemente el vicepresidente nominado Philip Jefferson y la miembro nominada del consejo de la Fed Lisa Cook.

Las probabilidades de que la Fed suba los tipos en 25 puntos básicos se sitúan en el 81.8%, según la herramienta FedWatch de CME. Sin embargo, los participantes del mercado no esperan una subida adicional, ya que consideran que las tasas alcanzarán un máximo de entre el 5.25% y el 5.50%, contrariamente a lo que indican los gráficos de puntos de la Fed, revelados en el Resumen de Proyecciones Económicas (SEP).

Mientras tanto, el USD/JPY sigue apoyado por los rendimientos de los bonos del Tesoro de EE.UU., concretamente el bono de referencia a 10 años, que gana cuatro puntos y medio, hasta el 3.769%. El Índice del Dólar, que mide una cesta de seis divisas frente al USD, cae sorprendentemente un 0.16%, hasta 102.367.

Mientras tanto, en el momento de escribir estas líneas, el presidente de la Fed , Powell, está respondiendo a preguntas en una audiencia en el Capitolio. Dijo que "puede tener sentido mover las tasas más altas, a un ritmo moderado", y enfatizó que la velocidad y el nivel de las tasas "están separados."

Aparte de esto, los miembros del Banco de Japón (BOJ) se mostraron moderados, ya que las actas de la reunión de abril mostraron que los miembros mencionaron que es importante continuar con la relajación monetaria. Algunos miembros subrayaron que los aumentos de precios anteriores se trasladan con retraso a los precios al consumo.

Mientras tanto, durante la sesión asiática, el gobernador del BoJ, Kazuo Ueda, comentó que la economía está repuntando moderadamente, aunque el banco central mantendrá la política monetaria tal y como está. Adachi, miembro del Consejo del BoJ, comentó que la inflación es más rápida de lo que esperaba, pero añadió que es demasiado pronto para modificar la política monetaria "fácil". Adachi ve riesgos al alza y a la baja en las perspectivas de los precios, pero los riesgos a la baja son más amplios a largo plazo, lo que sugiere que es apropiado continuar con la relajación monetaria.

Teniendo en cuenta el trasfondo, el USD/JPY probablemente continuaría su tendencia alcista, aunque las autoridades japonesas vigilarían el par. Últimamente, se han mostrado tajantes con respecto a la tasa de cambio, por lo que los compradores del USD/JPY deben saber que puede producirse una intervención.

Próximos eventos

El presidente de la Fed, Jerome Powell, continuará con su testimonio de dos días en el Congreso de los EE. UU., mientras que los oradores de la Fed seguirán acaparando los titulares. En cuanto a los datos, el jueves se conocerán las solicitudes de subsidio por desempleo en Estados Unidos. La agenda japonesa contará con la presencia de Noguchi, miembro del consejo del BOJ.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde una perspectiva técnica, el USD/JPY sigue sesgado al alza, pero en una encrucijada, ya que sigue siendo incapaz de distanciarse con decisión del máximo del 22 de noviembre del año pasado en 142.24. Hay que decir que el índice de fuerza relativa (RSI) es alcista, mientras que la tasa de cambio de tres días (RoC) muestra que los compradores del USD/JPY siguen al mando. Si el USD/JPY supera los 142.24, la resistencia se situará en los 143.52, el mínimo del 5 de octubre, seguido del nivel psicológico de los 145.00 puntos.

Jerome Powell, presidente del Sistema de la Reserva Federal (Fed), declara ante el Comité de Servicios Financieros de la Cámara de Representantes y responde a las preguntas de los legisladores del Congreso.

Puntos clave

"Nuestros bancos están muy fuertemente capitalizados".

"Estamos muy lejos de nuestro objetivo de inflación".

"Estamos firmemente comprometidos a conseguir que la inflación vuelva al 2% con el tiempo".

"Aprendimos de Silicon Valley que es necesaria una supervisión más fuerte, una regulación para bancos de ese tamaño".

"Hay situaciones en las que tenemos que ser más contundentes, aunque no en todas las situaciones".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

Los economistas de Société Générale analizan las perspectivas técnicas del USD/JPY.

Convergencia hacia 142.50/142.80

Tras una breve pausa, el USD/JPY ha reanudado su fase de rebote. El par está ahora desafiando una banda de canal de varios meses; un retroceso inicial no se descarta sin embargo la DMA de 200 cerca de 138/137.20 se espera que proporcione soporte. La defensa de este soporte puede dar lugar a la continuación del movimiento alcista.

Los siguientes obstáculos potenciales están en 142.50/142.80, el retroceso del 61.8% del año pasado y 144.40.

- El EUR/USD mantiene una acción de precios poco concluyente.

- Una mayor debilidad podría volver a poner a prueba las SMA de 55 y 100 días.

El EUR/USD se mantiene limitado dentro del rango por encima de 1.0900 el miércoles.

A pesar de que la evolución de los precios no es concluyente, por el momento es posible que se produzcan nuevas subidas. Dicho esto, el par necesita superar el máximo mensual en 1.0970 (16 de junio) idealmente en el corto plazo para permitir una prueba potencial del nivel psicológico clave 1.1000.

La incapacidad de avanzar de manera convincente en las próximas sesiones podría desencadenar un movimiento correctivo hacia, inicialmente, la SMA de 55 días en 1.0881 antes de la SMA de 100 días en 1.0806. La pérdida de esta última debería aliviar la presión alcista del par.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0554.

Gráfico diario del EUR/USD

- El DXY mantiene bien afianzado el rebote semanal del miércoles.

- Se espera un mayor avance para desafiar la zona de 103.00.

El DXY avanza por cuarta sesión consecutiva y vuelve a probar máximos semanales en torno a 102.70 el miércoles.

Inmediatamente al alza, el índice se enfrenta al siguiente obstáculo en el nivel redondo de 103.00, que parece reforzado por la proximidad de la SMA temporal de 100 días. El DXY podría ver mitigada su presión bajista una vez superada esta zona de forma convincente.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.18 las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

Jerome Powell, presidente de la Reserva Federal (Fed), declara ante el Comité de Servicios Financieros de la Cámara de Representantes y responde a las preguntas de los legisladores del Congreso.

Declaraciones destacadas

"El nivel para las tasas y la velocidad de las subidas de tasas están separados".

"Al principio del proceso, la velocidad era importante, ahora lo es menos".

"Puede tener sentido subir las tasas, a un ritmo más moderado".

"Estamos moderando el ritmo, como se desacelera un coche cuando se acerca a su destino".

"La regulación debe ser transparente, coherente y no demasiado volátil".

"El capital es fundamental para la regulación de la banca".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un período no vencido. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, por un período que finaliza el 31 de enero de 2028."

El Banco de Inglaterra (BoE) anunciará su decisión sobre la tasa de interés el jueves 22 de junio a las 11:00 GMT. Presentamos las expectativas previstas por los economistas e investigadores de siete importantes bancos.

En general, se espera que la "Vieja Dama" suba las tasas 25 puntos básicos (pb), hasta el 4.75%. Una inflación al rojo vivo podría intensificar las probabilidades de una subida de tipos de interés de 50 puntos básicos.

Nomura

Esperamos que el BoE suba las tasas en 25 pb, y de nuevo en agosto y septiembre. Informar de la fortaleza del mercado laboral la semana pasada reduce la probabilidad de que el banco no haga nada en junio y aumenta el riesgo de 50 pb. No nos sorprendería ver una división a tres bandas en la votación: dos a favor de ningún cambio, seis a favor de +25 pb y un miembro a favor de +50 pb. Mantenemos nuestra previsión de un máximo del 5.25% en septiembre (+75 pb a partir de aquí). Existe la posibilidad de que el Comité de Política Monetaria intente suavizar la apreciación del mercado hablando de retrasos en la transmisión de la política monetaria, o indicando más explícitamente que el grueso del trabajo del Comité de Política Monetaria ya está hecho.

SocGen

Es probable que el Comité de Política Monetaria suba la tasa bancaria otros 25 puntos básicos, hasta el 4.75%, ya que se están materializando los riesgos de presiones inflacionistas más persistentes. De hecho, el rebasamiento de los datos del mercado laboral y de la inflación ha sido tan grave que ahora esperamos que el Comité de Política Monetaria también lo suba en agosto, situando el máximo del tipo de interés bancario en el 5%. La preocupación fundamental del Comité de Política Monetaria es que la combinación de una inflación excesivamente alta y un mercado laboral todavía muy tenso provoque una inflación persistentemente alta. Dado que estas preocupaciones no hacen sino intensificarse, existe un riesgo significativo de que sean necesarias nuevas subidas después de agosto.

TDS

Una subida de 25 puntos básicos, situando la tasa bancaria en el 4,75%, está prácticamente garantizada, y es nuestro caso base, con una votación de 2-6-1. Esperamos que el Comité de Política Monetaria mantenga sus orientaciones más o menos sin cambios, pero que se oponga explícitamente a la apreciación del mercado.

Danske Bank

Esperamos que el Banco de Inglaterra suba la tasa bancaria en 25 puntos básicos. Aunque ahora esperamos un máximo del 5.00% en el tipo de interés bancario, consideramos demasiado agresiva la actual valoración del mercado de un máximo del 5.75% en las tasas de interés oficiales. El EUR/GBP se moverá al alza tras la declaración, ya que esperamos que la comunicación del BoE no cumpla con las expectativas del mercado.

Rabobank

El BoE tiene más madera que cortar. Esperamos otra subida de 25 puntos básicos que elevará la tasa de interés oficial al 4.75%. Esta ha sido nuestra previsión desde octubre de 2022. Los riesgos al alza de la inflación que señalamos anteriormente se han materializado. Por lo tanto, añadimos otras dos subidas de 25 puntos básicos a nuestras previsiones y ahora vemos que las tasas alcanzarán el 5,25% este verano. El anterior endurecimiento de la política monetaria aún no ha dado sus frutos. Es posible que el banco central se muestre algo reacio a la excesiva apreciación del mercado, pero no puede permitirse cambiar su orientación. Aunque el Banco de Inglaterra fue uno de los primeros grandes bancos centrales en subir los tipos, la persistencia de la inflación en el Reino Unido implica que será uno de los últimos en completar su ciclo de subidas.

BMO

Dado que el último informe sobre el empleo muestra un gran aumento del crecimiento de los salarios y que la inflación de los alimentos se acerca a máximos históricos, es difícil argumentar que el banco deba detenerse ahora. Es cierto que unos tipos de interés más altos no reducirán el coste de la leche y el queso, pero, como señaló recientemente el Gobernador Bailey: "tenemos que centrarnos en los alimentos y la inflación subyacente". Nuestra hipótesis de base sigue siendo de 25 puntos básicos, pero no nos sorprendería que se sacara de la chistera la carta de los 50 puntos básicos.

Citi

La fijación de precios de la tasa terminal del BoE ha subido 100 pb desde la reunión de mayo hasta un tipo máximo del 5.5% en respuesta a la fortaleza de los datos de empleo, y el mercado contempla una reaceleración a incrementos de 50 pb. Es posible que el Banco de Inglaterra no reaccione directamente, dada la asombrosa serie de sorpresas al alza de los últimos tiempos, especialmente en los datos laborales del Reino Unido (inflación/salarios). El Banco de Inglaterra lleva tiempo advirtiendo de los riesgos al alza de la inflación y no querrá enviar ninguna señal de complacencia. Pero tal vez el BoE sea más sutil y suba sólo 25 puntos básicos esta semana hasta una tasa de efectivo del 4.75% y no vuelva a incluir el término "contundente" en sus orientaciones.

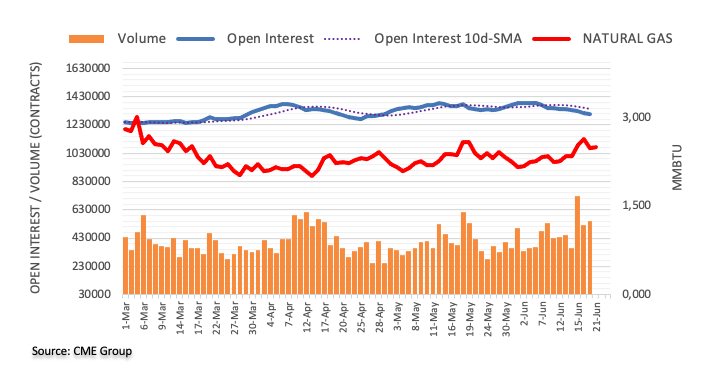

- El Gas Natural encuentra soporte tras la caída del martes, ya que la demanda de aire acondicionado, mayor de lo esperado, pone un suelo a los precios.

- La preocupación por la oferta noruega, tras la caída de los datos de mayo, y las noticias de interrupciones de suministro antes de lo previsto también sirven de soporte.

- Una posible bandera bajista en el gráfico de cuatro horas es un mal presagio para los precios y podría volver a tentar a los osos.

El precio del Gas Natural se consolida el miércoles tras la fuerte caída de las sesiones anteriores. El tiempo más caluroso de lo esperado es uno de los factores que impiden descensos más profundos, con previsiones de temperaturas en Texas que alcanzarán los 100 grados Fahrenheit esta semana, se espera que ejerza presión sobre los suministros de gas utilizado en el aire acondicionado, según un informe de Natural Gas World.

El XNG/USD cotiza a 2.570$ MMBtu, en el momento de escribir estas líneas, al entrar en la sesión estadounidense del miércoles.

Noticias del Gas Natural y movimientos en los mercados

- Se espera una fuerte demanda de aire acondicionado debido a un tiempo más caluroso de lo esperado en el hemisferio occidental a medida que se acerca el verano.

- Según Natural Gas World (NGW), si el calor inesperado de esta semana es un precursor de lo que está por venir, la demanda de gas natural para aire acondicionado podría empezar a superar a la demanda.

- NGW prevé que este verano (junio-agosto) se registre una media de 332 días Fahrenheit por grado de enfriamiento (CDD), una medida estándar utilizada en el sector, igual que la media de los últimos tres años.

- Pero si las temperaturas sorprenden al alza, como parece posible, no tardarán en ejercer presión sobre la red y elevar los precios, afirma NGW.

- "El tiempo es impredecible y nuestras previsiones son conservadoras, por lo que si las temperaturas son más cálidas que la media de los últimos tres años, la demanda media de gas será mayor de lo previsto", informa NGW.

- Los precios del Gas Natural según la Facilidad de Título de Transferencia (TTF) con sede en Holanda se recuperaron más de un 10% durante la noche ante la continua preocupación por el suministro noruego.

- El TTF subió a 11.92$ por millón de unidades térmicas británicas (MMBtu) el 20 de junio, tras hundirse a 10 MMBtu el día anterior desde un máximo de más de 14$, según NGW.

- Los precios del Gas subieron el martes después de que los datos de producción de la Dirección Noruega del Petróleo (NPD) en mayo, salieran un 7.3% por debajo de las previsiones.

- Noruega produjo 274 Mega Metros Cúbicos Estándar (MSm³) de Gas en mayo, 21.9 MSm³ menos de lo previsto e inferior a los 339,8 producidos en abril y a los 324.1 MSm³ de mayo de 2022.

- Esto agrava aún más la preocupación por el suministro en Noruega tras las noticias de interrupciones más largas de lo previsto en las plantas noruegas de Gas.

- El mercado europeo también se ha visto afectado por los rumores de un cierre antes de lo previsto del yacimiento de gas de Groningen, en los Países Bajos.

- El suministro noruego es ahora crítico para el continente europeo después de que sustituyera a Rusia como principal proveedor en 2022, cuando el Gas noruego supuso el 23% de las importaciones frente al 15% de Rusia, según un informe de la CNN.

- "El mercado europeo del gas -y, por extensión, el mercado mundial del gas- no está fuera de peligro en cuanto a la adecuación de la oferta a la demanda", declaró a la CNN Tom Marzec-Manser, responsable de análisis de gas de ICIS.

- Sin embargo, el posicionamiento no es tan precario como en años anteriores: Según datos de Gas Infrastructure Europe (informados por la CNN), las instalaciones europeas de almacenamiento están llenas en un 73%, un nivel muy superior al 56% de media en la misma época del año en los últimos cinco años.

- Por otra parte, la noticia de un acuerdo entre el operador rumano de Gas RomGaz y el productor de Gas del Sudeste de Europa Petrom OMV para construir una nueva plataforma en el Mar Negro probablemente aliviará las preocupaciones sobre la demanda regional, según Offshore Energía.

- El yacimiento marino de gas Neptun Deep convertirá a Rumanía en el mayor productor de gas de la UE y en exportador neto.

- "Para dar un ejemplo de la envergadura del proyecto: la producción estimada de gas natural equivale a ~30 veces la demanda anual actual de ~4.300.000 hogares. También es un gran paso adelante para nuestra Estrategia 2030, cuyo objetivo es dar soporte a la transición energética en Rumanía y en la región", declaró Christina Verchere, Directora General de OMV Petrom.

- Es probable que la rivalidad asiática por el limitado suministro europeo sea menor que en años anteriores, después de que Japón y Corea del Sur registraran unas reservas mucho mayores y la economía china siguiera tambaleándose.

- La actual temporada de huracanes en el Atlántico podría aumentar aún más la demanda en Estados Unidos.

Análisis Técnico del Gas Natural: Tendencia alcista a corto plazo dentro de un panorama bajista a más largo plazo

El precio del Gas Natural se encuentra en una tendencia bajista a largo plazo desde que giró a la baja en el máximo de 9.960$ MMBtu alcanzado en agosto de 2022. Dicho esto, el impulso bajista ha disminuido considerablemente desde febrero de 2023. Prueba de ello es la convergencia alcista del indicador de impulso índice de fuerza relativa (RSI) con el precio, que comenzó en mayo de este año. La convergencia alcista se produce cuando el precio hace nuevos mínimos pero el RSI no los copia.

De hecho, el RSI empezó a subir mucho antes que el precio, lo que era indicativo de un cambio subyacente en el entorno. Sin embargo, hasta que el precio suba un poco más, la tendencia sigue siendo bajista.

El Gas Natural tendría que romper por encima del último máximo inferior de la tendencia bajista a largo plazo en 3.079$ MMBtu para indicar una reversión de la tendencia general.

Tal y como están las cosas, una ruptura por debajo de los 2.110 MMBtu, mínimos del año hasta la fecha, proporcionaría una señal de continuación bajista hacia un objetivo en 1.546 MMBtu. Este objetivo es la extensión de Fibonacci del 61.8% de la altura del rango de consolidación más o menos lateral que se ha estado desarrollando durante 2023.

-638229506464457979.png)

Gas natural: Gráfico semanal

En el gráfico diario, se puede observar que el precio se está moviendo lateralmente, aunque ahora ha roto por encima de la Media móvil simple (SMA) de 50 y no de 100 días, lo que es una señal alcista a corto plazo.

-638229506895489086.png)

Gas natural: Gráfico Diario

En el gráfico de cuatro horas se observa que el par ha revertido su tendencia alcista previa de corto plazo.

-638229507387732882.png)

Gas natural: Gráfico de cuatro horas

La fuerte caída observada el martes rompió por debajo del último máximo inferior en torno a los 2.650$ y podría suponer un cambio de dirección para el Gas Natural a corto plazo.

El RSI ha salido de la sobrecompra (por encima de 70), lo que es una señal para que los alcistas cierren sus posiciones largas y los bajistas abran posiciones cortas.

En el gráfico de cuatro horas, los precios pueden haber formado una bandera bajista, con la reciente caída desde los máximos del martes como "asta" y la consolidación del miércoles como "cuadrado".

-638229507855206004.png)

Gas natural: Gráfico de cuatro horas

Si es así, el precio probablemente romperá a la baja y se extenderá un 61.8% similar, o Fibonacci, de la longitud del asta, hasta un objetivo en torno a los 2.430$, alrededor de donde se sitúa la SMA de 200 en el gráfico de 4 horas.

Sería necesaria una ruptura decisiva por debajo de 2.558$ para activar el patrón de bandera y confirmar más caídas. Dicha ruptura tendría que estar compuesta por una vela roja bajista de cuatro horas, que rompa por debajo del nivel y cierre cerca de sus mínimos, o por tres gráficas de velas rojas consecutivas que rompan por debajo del nivel.

El objetivo de la bandera también se encuentra aproximadamente al mismo nivel que las SMA de 100 y 50 días, lo que lo refuerza aún más como posible suelo para que los precios hagan una pausa y encuentren soporte.

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento demográfico, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El Gas Natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el Dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el gas natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el Dólar se fortalece.

Banxico anunciará su próxima decisión sobre tasas el jueves 22 de junio. Los economistas de Rabobank analizan las perspectivas del MXN antes de la reunión.

No habrá cambios en la tasa de política del 11.25%

No prevemos ningún cambio en la tasa de política del 11,25% y esperamos que la decisión sea unánime.

Nuestra hipótesis de base sigue siendo que las tasas se mantendrán en el 10.25% hasta 2024, pero el riesgo se inclina hacia un mayor endurecimiento.

Ahora estamos poniendo a prueba la zona de 17.00 a la baja. Nuestra hipótesis de base es que se rompa este nivel, y si se confirma un cierre por debajo, se pondrá a prueba el nivel de 16.40.

- El par AUD/USD ha ampliado sus pérdidas hasta cerca de 0.6750 al confirmarse más subidas de tasas de interés por parte de la Fed.

- Powell ha confirmado que las expectativas de inflación a largo plazo están bien ancladas.

- Los comentarios de los nuevos miembros de la Fed estarán en el punto de mira.

El par AUD/USD ha extendido su impulso bajista hasta 0.6750 en los primeros compases de la sesión neoyorquina. El Activo Aussie está atrayendo ofertas significativas ya que el testimonio agresivo del presidente de la Reserva Federal (Fed) Jerome Powell en el Congreso está actuando como un viento de cola para el Índice del Dólar (DXY).

Los futuros del S&P 500 abrirán con una nota negativa, ya que el testimonio del presidente de la Reserva Federal (Fed), Jerome Powell, ha disparado los temores a una recesión en Estados Unidos. Los inversores han apuntalado la aversión al riesgo, ya que unas tasas de interés más altas por parte de la Fed pesarían mucho en las actividades económicas.

El Índice del Dólar (DXY) está mostrando oscilaciones salvajes en un rango restringido en torno a 102.60. Se esperan señales de pura contracción de la volatilidad en el índice del dólar, seguidas de una sólida ruptura. Los rendimientos del Tesoro estadounidense a 10 años han subido con fuerza por encima del 3.76%.

Powell ha confirmado que las expectativas de inflación de los consumidores a largo plazo están bien ancladas, sin embargo, el camino para reducir la inflación al 2% está lejos de haber terminado. Todos los responsables políticos de la Fed están a favor de más subidas de tasas de interés este año, ya que el alcance del impacto de las estrictas condiciones crediticias sobre la inflación, el empleo y las actividades económicas es incierto.

De cara al futuro, los comentarios de los nuevos candidatos a la Fed también estarán en el punto de mira. La gobernadora Lisa Cook y el vicepresidente Philip Jefferson han dejado claras sus intenciones de que la desaceleración de las presiones sobre los precios es su principal objetivo para que la economía pueda volver a un crecimiento sostenible.

En cuanto al dólar australiano, se publicarán los datos preliminares del PMI manufacturero (junio). Según el informe preliminar, el PMI de manufactura caerá a 48.1 frente a la publicación anterior de 48.4. Se espera que el PMI de servicios caiga bruscamente a 50.1 frente a la publicación anterior de 52.1.

El testimonio preparado de Jerome Powell, presidente de la Reserva Federal, para entregar ante el Comité de Servicios Financieros de la Cámara de Representantes, mostró que el presidente de la Fed repetirá que casi todos los participantes del FOMC esperan que sea apropiado subir las tasas de interés "algo más" para fin de año.

Declaraciones destacadas

"El proceso de volver a situar la inflación en el 2% tiene un largo camino por recorrer".

"Se ven algunos efectos del endurecimiento monetario, pero pasará tiempo hasta que se noten todos los efectos de la restricción monetaria, especialmente sobre la inflación".

"El mercado laboral sigue muy ajustado, pero el crecimiento de los salarios nominales muestra signos de relajación, las ofertas de empleo han disminuido este año."

"Las expectativas de inflación a largo plazo parecen seguir bien ancladas".

"Es probable que el endurecimiento de las condiciones de crédito pese sobre la actividad económica, la contratación y la inflación, pero el alcance sigue siendo incierto."

"Seguiremos tomando nuestras decisiones reunión a reunión basándonos en los datos entrantes, las implicaciones para las perspectivas y el equilibrio de riesgos."

"Seguimos comprometidos a volver a situar la inflación en nuestro objetivo del 2% y a mantener las expectativas de inflación bien ancladas."

"Reducir la inflación probablemente requerirá un periodo de crecimiento por debajo de la tendencia y cierta suavización de las condiciones del mercado laboral."

"El sistema bancario estadounidense es sólido y resistente".

"Las recientes quiebras bancarias y las tensiones financieras resultantes han puesto de relieve la importancia de contar con normas y prácticas de supervisión adecuadas para bancos de este tamaño."

"Estamos comprometidos a abordar estas vulnerabilidades para lograr un sistema bancario más fuerte y resistente."

Reacción de los mercados

El Índice del Dólar ha subido tras la publicación de las declaraciones que Jerome Powell realizará ante el Congreso estadounidense. El DXY ha saltado a 102.70, nuevo máximo diario, y cotiza al momento de escribir sobre 102.66, ganando un 0.13% diario.

El USD/BRL rompió recientemente su rango operativo de 4.90-5.10 y ha estado cotizando en torno a 4.80 últimamente. ¿Cuánto puede durar la recuperación del BRL? Los economistas de Commerzbank analizan las perspectivas del par.

Se espera un Banco Central de Brasil (BCB) menos agresivo

Además del elevado carry trade, las perspectivas fiscales más prometedoras y la tendencia hacia un superávit comercial sostenible se consideran un soporte para el Real brasileño. Sin embargo, a pesar de las optimistas perspectivas a corto plazo para el BRL, somos más cautos a largo plazo. Los analistas prevén que la inflación se mantenga muy por encima del objetivo del 3% en 2025. Al mismo tiempo, la economía debería beneficiarse de los recortes previstos de las tasas de interés, que podrían reactivar el impulso inflacionista.

Vemos el riesgo de que el BCB reaccione con menos decisión que en los últimos meses. Esto se ve respaldado por las continuas críticas del gobierno a los elevados tipos de interés y por un organismo encargado de la política monetaria que probablemente sea más favorable al gobierno en el futuro, a más tardar cuando finalice el mandato de Neto al frente del BCB en diciembre de 2024. Por lo tanto, esperamos que la recuperación del BRL se atenúe en los próximos meses.

- El precio del Oro está mostrando volatilidad en torno a 1.930,00$ en medio del testimonio de Powell de la Fed en el Congreso.

- Powell ha confirmado que los responsables políticos están a favor de nuevas subidas de tasas de interés este año.

- El precio del Oro está al borde del soporte horizontal del patrón gráfico del triángulo descendente.

El precio del Oro está mostrando una acción extremadamente volátil alrededor de 1.930$ ya que el presidente de la Reserva Federal se ha mostrado agresivo en el discurso preparado que explicará ante el Congreso. El metal precioso está defendiendo con fuerza 1.930,00$ a pesar de que el presidente de la Fed, Jerome Powell, ha confirmado más subidas de tasas este año.

Los futuros del S&P 500 han ampliado aún más las pérdidas, ya que los inversores esperan que las expectativas de más subidas de tipos de interés por parte de la Reserva Federal (Fed) hayan empujado a la economía de Estados Unidos hacia la recesión. El Índice del Dólar (DXY) está mostrando repuntes de volatilidad, pero sigue en torno a 102.60. El rendimiento del Tesoro estadounidense a 10 años parece inestable en torno al 3.75%.

Powell ha confirmado que los responsables políticos están a favor de nuevas subidas de los tipos de interés este año, ya que el proceso de volver a situar la inflación en el 2% tiene un largo camino por recorrer. La Fed cree que se espera que la restricción del crédito ejerza presión sobre las actividades económicas, la inflación y las condiciones del mercado laboral, aunque su alcance sigue siendo incierto.

Las posibilidades de que se produzca una recesión en la economía estadounidense son bien sólidas, ya que un aumento de las tasas de interés por parte de la Fed afectaría significativamente a las escalas de las actividades de manufactura y servicios.

Jerome Powell ha confirmado que el banco central dependerá de los datos y que las expectativas de inflación de los consumidores a largo plazo están bien ancladas.

Análisis técnico del Oro

El precio del Oro se encuentra al borde del soporte horizontal del patrón gráfico de triángulo descendente formado en una escala de dos horas, que se sitúa desde el mínimo del 30 de mayo en 1.932,12$. La línea de tendencia bajista del mencionado patrón gráficos se traza desde el máximo del 2 de junio en 1.983,00$. La media móvil exponencial (EMA) de 200 periodos en 1.958,84$ actúa como barricada para los alcistas del Oro. Resistencia horizontal se traza desde mayo 05 mínimos en torno a 2.000,00$.

El índice de fuerza relativa (RSI) (14) ha entrado en el rango bajista de 20.00-40.00, lo que indica que el impulso bajista se ha activado.

Gráfico de 2 horas del Oro

- El par USD/CAD ha caído bruscamente hasta cerca de 1.3210, ya que las ventas minoristas canadienses han aumentado hasta el 1.1%, frente al 0.2% previsto.

- Se espera que los precios del petróleo muestren cierta acción después de la publicación de los datos de los inventarios de petróleo para la semana que finaliza el 16 de junio.

- El DXY está mostrando signos de contracción en la volatilidad, ya que los inversores están a la espera de los comentarios de Jerome Powell.

El par USD/CAD ha sido testigo de la presión de venta ya que Statistics Canada ha informado sorprendentemente de un aumento en los datos de ventas minoristas (abril). Los datos económicos se han expandido en un 1.1%, mientras que la calle estaba anticipando una expansión del 0.2%. El mes pasado, las ventas minoristas canadienses se contrajeron un 1.5%.

Los buenos datos de ventas minoristas podrían obligar al Banco de Canadá (BoC) a subir más los tipos de interés, ya que el aumento de la demanda de los hogares acabaría impulsando la presión sobre los precios.

Los analistas de CIBC afirman que en mayo aparecieron algunas grietas en el mercado laboral canadiense, pero que "puede que aún no sean lo suficientemente amplias como para convencer al Banco de Canadá de que la inflación está a punto de enfriarse de forma significativa."

Mientras tanto, los futuros del S&P 500 han ampliado sus pérdidas, ya que el estado de ánimo del mercado se está volviendo cauteloso antes del testimonio del presidente de la Reserva Federal (Fed), Jerome Powell. El Índice del Dólar (DXY) está mostrando signos de contracción de la volatilidad, ya que se espera que los inversores tomen nuevas posiciones tras evaluar los comentarios de Jerome Powell.

Los inversores están muy atentos a si Jerome Powell mantendrá su orientación anterior de aumentar las tasas de interés en 50 puntos básicos (pb) este año o si seguirá dependiendo de los datos.

En cuanto al petróleo, se espera que muestre cierta acción tras la publicación de los datos de inventarios de petróleo del Instituto Americano del Petróleo (API) de Estados Unidos para la semana que finaliza el 16 de junio.

Cabe señalar que Canadá es el principal exportador de petróleo a los Estados Unidos y el aumento de los precios del petróleo dará soporte al Dólar canadiense.

- El testimonio de Jerome Powell en el Congreso de EE.UU. será un acontecimiento de primer orden que moverá los mercados.

- Se esperan nuevas pistas sobre la senda de subidas de tasas de interés de la Reserva Federal.

- El Dólar estadounidense, los mercados bursátiles y otros activos podrían experimentar grandes oscilaciones en función de las palabras del presidente de la Fed.

Jerome Powell, presidente de la Reserva Federal (Fed), testificará el 21 de junio ante el Comité de Servicios Financieros de la Cámara de Representantes. La comparecencia, titulada "Informe semestral de política monetaria de la Reserva Federal", comenzará a las 14:00 GMT (10:00 hora de la costa este de EE.UU.), y contará con toda la atención de los agentes de los mercados financieros.

El testimonio preparado de Jerome Powell para su presentación ante el Comité de Servicios Financieros de la Cámara de Representantes, publicado antes del evento, muestra que el presidente de la Fed repetirá que casi todos los participantes en el FOMC esperan que sea apropiado subir las tasas de interés "algo más" hacia finales de año.

"Mis colegas y yo entendemos las dificultades que está causando la elevada inflación, y seguimos firmemente comprometidos a volver a situar la inflación en nuestro objetivo del 2%", dirá Powell ante el Comité de la Cámara de Representantes. "Las presiones inflacionistas siguen siendo elevadas, y el proceso de volver a situar la inflación en el 2% tiene un largo camino por recorrer".

En cuanto a las perspectivas de política monetaria, Powell reiterará que seguirán tomando decisiones de política monetaria reunión a reunión, basándose en los datos que vayan llegando, las implicaciones para las perspectivas y el equilibrio de riesgos.

En el Informe de Política Monetaria semestral de la Reserva Federal, publicado el viernes, la Fed reconoció que las perspectivas de la tasa de los fondos federales están sujetas a una incertidumbre considerable, al tiempo que reiteró que la inflación de los servicios básicos, excluida la vivienda, no ha mostrado signos de relajación. Aunque, como se esperaba, la Fed mantuvo sin cambios su tasa de interés en el intervalo del 5-5.25% tras la reunión de política monetaria de junio, la revisión al alza de la tasa de proyección terminal en el Resumen de Proyecciones Económicas sugirió que los responsables de la política monetaria ven la necesidad de un ajuste adicional más adelante este año. Según la herramienta FedWatch de CME Group, los mercados valoran en más de un 70% la probabilidad de una subida de 25 puntos básicos en julio.

Los miembros de la Cámara interrogarán a Powell sobre las perspectivas de la política monetaria y su posible impacto en la economía. La crisis bancaria de marzo puso de manifiesto el impacto negativo de las elevadas tasas de interés sobre las condiciones de financiación y acentuó los temores a una desaceleración económica. Sin embargo, la inflación incómodamente alta y la fortaleza del mercado laboral deberían permitir al banco central estadounidense seguir centrado en restablecer la estabilidad de precios.

Acerca de Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un período no vencido. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, por un período que finaliza el 31 de enero de 2028."

Los economistas de Société Générale analizan las perspectivas del Peso mexicano.

El MXN debería seguir beneficiándose de un Dólar débil

Somos optimistas con respecto al MXN y vemos que la curva local de swaps se inclina al alza.

El MXN debería seguir beneficiándose de un Dólar débil, de la pausa de la Fed, de un apetito de riesgo favorable y de la relajación de los rendimientos del UST.

Esperamos que el par USD/MXN cotice en el rango 16.40-18.11 en los próximos trimestres.

Es probable que la curva local se aplane a medida que Banxico inicie su ciclo de relajación, la prima de riesgo se mantenga baja a corto plazo y los rendimientos de los UST caigan.

Las ventas minoristas de Canadá crecieron un 1.1% mensual en abril, superando el aumento del 0.2% previsto por el mercado. Este es el primer aumento tras dos meses consecutivos de caídas. En febrero el indicador bajó un 0.2% y en marzo un 1.5%, según informa la oficina de estadísticas canadiense.

Excluyendo vehículos, las ventas minoristas subieron un 1.3% en abril, mejorando el -0.4% de marzo y el +0.4% estimado por el consenso. Este es el mayor incremento visto por el indicador desde el pasado octubre.

USD/CAD Niveles

El USD/CAD ha caído cerca de 15 pips tras el dato, deslizándose a 1.3208, nuevo mínimo diario. Al momento de escribir, el par cotiza sobre 1.3218, perdiendo un 0.12% en el día.

- El USD/CHF se consolida por debajo de 0.9000 mientras la atención se centra en la política del SNB y en el testimonio de Powell.

- Las acciones de EE.UU. se espera que se mantenga la volatilidad como una continuación de la orientación de línea dura de la Fed aceleraría los temores de recesión.

- Se espera que el SNB Jordania aumente las tasas de interés en 25 puntos básicos hasta el 1.75%.

El par USD/CHF oscila constantemente en un rango estrecho por debajo de la resistencia psicológica de 0.9000 en la sesión europea. El Franco Suizo está mostrando un rendimiento moderado ya que el alza parece estar limitada debido al rendimiento no direccional del Índice del Dólar (DXY) y las expectativas de una subida de tasas de interés por parte del Banco Nacional Suizo (SNB).

Los futuros del S&P500 han vuelto a ser negativos, ya que los inversores se muestran cautelosos antes del testimonio del presidente de la Reserva Federal (Fed), Jerome Powell. Acciones de EE.UU. se espera que se mantenga la volatilidad como una continuación de la orientación de línea dura de la Fed aceleraría los temores de recesión.

El Índice del Dólar (DXY) se mueve al alza en torno a 102.60 puntos. Los economistas de ING creen que la primera semana de julio será cuando se publiquen los datos más importantes en Estados Unidos, por lo que las palabras de Powell pueden determinar si el DXY terminará el trimestre por encima o por debajo de 102.00.

Al contrario que el DXY, los rendimientos del Tesoro estadounidense no han perdido su resistencia. Los rendimientos del Tesoro estadounidense a 10 años han subido hasta cerca del 3.76%.

En cuanto al Franco suizo, la atención se centrará en la decisión del SNB sobre las tasas de interés. Entre las economías del G10, la suiza es la que registra los niveles de inflación más bajos, con un 2.2% en mayo. Se espera que el presidente del SNB, Thomas J. Jordan, suba las tasas de interés en 25 puntos básicos (pb), hasta el 1.75%. Reuters informó de que SNB Jordan citó que "Es realmente importante llevar la inflación suiza a un nivel de estabilidad de precios", Además, añadió que no sería una buena idea esperar a que la inflación aumente para luego subir los tipos de interés: "Cuando la inflación se mantiene por debajo del 2% durante mucho tiempo, no tenemos ningún problema".

- El EUR/JPY revierte dos retrocesos diarios consecutivos el miércoles.

- Las actuales condiciones de sobrecompra siguen indicando posibles caídas.