- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro va a terminar la semana con una subida de casi un 1%, rompiendo cinco semanas de pérdidas.

- Los temores de los inversores a la recesión volvieron a surgir tras los débiles datos del PMI de la UE y de Estados Unidos.

- La inversión de la curva de rendimiento 2 años -10 años de EE.UU. se prolongó durante 14 días consecutivos.

El precio del oro sube por segundo día consecutivo tras caer el jueves a un nuevo mínimo de varios meses, en torno a los 1.681$, recuperándose con fuerza y alcanzando un máximo semanal en 1.720,24$. No obstante, el oro amplió sus ganancias el viernes y alcanzó un nuevo máximo semanal en 1.739,27$, pero no logró recuperar la cifra crucial de 1.750$, lo que abre la puerta a una caída hasta los niveles de precios actuales. En el momento de redactar este informe, el XAUUSD cotiza a 1.723,62$.

El sentimiento se tornó negativo apenas dos horas después del toque de campana de Nueva York. La falta de beneficios de las empresas estadounidenses y los datos de los PMI estadounidenses, más débiles de lo previsto, reavivaron los temores de los inversores sobre la recesión. El dólar subió, los bonos se dispararon y los rendimientos cayeron, liderados por el rendimiento a 10 años, que rindió un 2.792%, ocho puntos básicos menos.

El viernes, S&P Global publicó los PMIs mundiales, con lecturas que muestran que la economía global se está desacelerando. En particular, las lecturas de la zona euro y de EE.UU. fueron desalentadoras, lo que aumenta la probabilidad de una recesión. Los PMI manufacturero y compuesto de la UE para julio bajaron a 49.6 y 49.4, respectivamente. En el caso de EE.UU., los índices de servicios y el compuesto fueron los principales impulsores de la bajada, al caer a 47 y 47.6, respectivamente. No obstante, los operadores que buscaban seguridad enviaron los precios del oro hacia su máximo semanal, en torno a los 1.740$.

Chris Williamson, economista jefe de negocios de S&P Global Market Intelligence, dijo sobre los datos de EE.UU.: "Los datos preliminares del PMI de julio apuntan a un preocupante deterioro de la economía. Excluyendo los meses de bloqueo por la pandemia, la producción está cayendo a un ritmo que no se veía desde 2009, en medio de la crisis financiera mundial, y los datos de la encuesta indican que el PIB está cayendo a una tasa anualizada de aproximadamente el 1%."

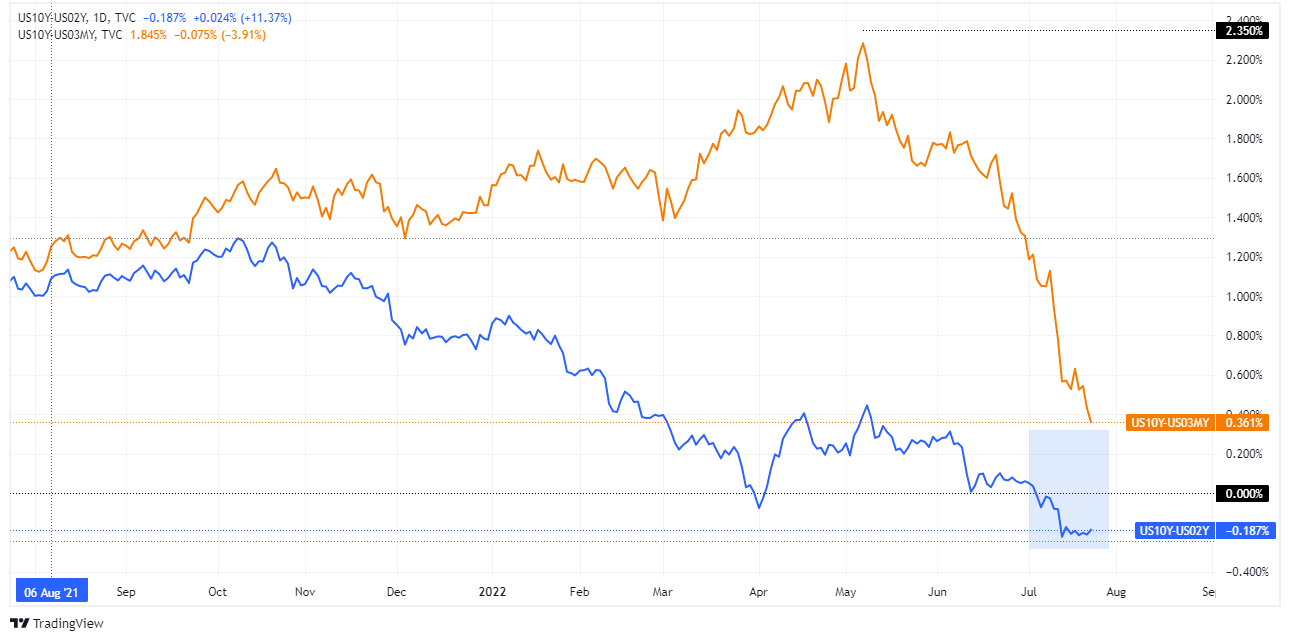

En consecuencia, la inversión de la curva de rendimiento en los 2 años - 10 años de EE.UU. persiste en negativo durante 14 días consecutivos y se sitúa en el -0.211%, mientras que el diferencial de los 3 meses a los 10 años de EE.UU. se aplana hasta el 0.337%.

Se espera que la Reserva Federal de EE.UU. suba los tipos de interés en 75 puntos básicos, elevando el tipo de interés de los fondos federales (FFR) al 2.50%. Los operadores de oro deben tener en cuenta que no habrá proyecciones económicas en la reunión de julio, que se revelarán en la reunión de septiembre.

Próxima semana

Además de la decisión de política monetaria del Comité de Mercado Abierto de la Reserva Federal (FOMC), la agenda económica de EE.UU. contará con los datos de inflación de EE.UU., la confianza del consumidor del CB y el Producto Interior Bruto del segundo trimestre en su lectura anticipada.

Oro (XAUUSD) Niveles técnicos clave

- El par EUR/JPY termina la semana en negativo, con un descenso del 0.48%, ya que el yen muestra signos de fortaleza.

- El deterioro del estado de ánimo del mercado, aumenta el apetito por los activos de refugio.

- EUR/JPY Análisis del Precio: A corto plazo tiene un sesgo bajista, con la vista puesta en una caída por debajo de 137.00.

El EUR/JPY se desploma desde los máximos semanales alcanzados el jueves en 142.32, cae más de 160 pips el viernes, hacia la zona de 138.00, en medio de un estado de ánimo del mercado amortiguado, que aumentó el apetito por la seguridad, reforzando en el espacio FX, el yen japonés. En el momento de redactar este informe, el EUR/JPY cotiza a 138.93.

Las acciones estadounidenses cayeron entre un 0.43% y un 1.77% al cierre de Wall Street. Las empresas de redes sociales decepcionaron las estimaciones, y los datos económicos de EE.UU. fueron poco convincentes, lo que aumentó los temores de recesión. En el ámbito de las divisas, el USD terminó plano el viernes, como muestra el índice del dólar estadounidense, pero cayó un 1.28%, rompiendo tres semanas consecutivas de ganancias.

EUR/JPY Análisis del Precio: Perspectiva técnica

El par EUR/JPY sigue teniendo un sesgo alcista, a pesar del retroceso en curso desde los máximos semanales en 142.32, hacia sus mínimos en 138.89. Los operadores deben tener en cuenta que el cruce se desplomó por debajo de las EMA de 20 y 50 días, lo que agravó la ruptura por debajo de 139.00. Sin embargo, a menos que los vendedores del EUR/JPY recuperen la EMA de 100 días en 137.06, la tendencia alcista está intacta.

Gráfico de 1 hora del EUR/JPY

El gráfico de 1 hora del EUR/JPY ilustra que una vez que el par se sumergió por debajo de la línea de tendencia inferior del canal ascendente junto al mínimo de 140.42 del 20 de julio, el sesgo cambiaría de neutral a bajista en el corto plazo. Sin embargo, los vendedores superaron a los compradores y el par se hundió desde la zona de 140.00 hasta 138.90, rompiendo la EMA de 200 horas en su caída.

Por lo tanto, el EUR/JPY a corto plazo tiene un sesgo bajista. El primer soporte del EUR/JPY será 138.50. Si se rompe por debajo, se expondrá el mínimo del 13 de julio en 137.99, seguido del mínimo del 12 de julio en 137.14.

Niveles técnicos clave del EUR/JPY

Los analistas de MUFG Bank mantienen una idea de operación corta en el EUR/USD y ven que se mueve por debajo de la paridad. Consideran que el euro se verá afectado por los continuos temores sobre la interrupción de la economía de la zona euro y los riesgos de fragmentación.

Declaraciones clave:

"Esperamos que el euro siga bajo presión a la baja a corto plazo impulsado por los continuos temores sobre la interrupción de la economía de la zona euro por las limitaciones de suministro de energía y los riesgos de fragmentación."

"La publicación de las encuestas de los PMI de la zona del euro correspondientes a julio ha reforzado aún más los temores a una desaceleración/recesión más acusada de la economía de la zona del euro en el segundo semestre de este año. También esperamos que los rendimientos de los bonos italianos sigan experimentando presiones al alza antes de las elecciones anticipadas que se celebrarán el 25 de septiembre."

"No esperamos que el BCE intervenga para apoyar al mercado de bonos italiano en respuesta a la mayor incertidumbre política, a menos que los rendimientos se disparen. Esperamos que estos factores negativos pesen más que el endurecimiento anticipado del BCE".

- El USD/CHF terminará la semana con sólidas pérdidas del 1.30%.

- El sentimiento del mercado sigue siendo negativo, un viento en contra para el USD/CHF.

- Análisis del precio del USD/CHF: Una ruptura por debajo de 0.9600 abriría la puerta hacia 0.9510.

El USD/CHF cae tras los datos del PMI de EE.UU., peores de lo esperado, ampliando aún más sus pérdidas semanales, ya que el sentimiento se deteriora debido a lo mencionado anteriormente y a los informes de beneficios de las empresas tecnológicas de EE.UU.. Los inversores buscaron activos de seguridad y compañeros, reforzando el franco suizo. En el momento de redactar este informe, el USD/CHF cotiza a 0.9631, con un descenso del 0.34%.

Las acciones de EE.UU. caen de forma generalizada, mientras que el USD retrocede un 0.11%, tal y como muestra el índice del dólar en 106.483. Los bonos de EE.UU. saltan, estimulando una caída de los rendimientos del Tesoro de EE.UU., liderada por el rendimiento a 10 años que baja diez puntos básicos, a 2.776%-.

Análisis del precio del USD/CHF: Perspectiva técnica

El USD/CHF comenzó a cotizar en torno a la zona de 0,9660 y repuntó hacia el máximo diario de 0,9700. Sin embargo, los compradores tuvieron dificultades para romper la resistencia, y el USD/CHF cayó hasta el mínimo diario de 0,9599 antes de establecerse en el tipo de cambio actual.

Gráfico de 1 hora del USD/CHF

"Una ruptura de este último (0.9675) expondrá inmediatamente la línea de tendencia inferior del mencionado canal ascendente, lo que significa que el próximo objetivo del USD/CHF sería 0.9600". Esto sucedió el viernes, yy el par entró en un rango mientras el Índice de Fuerza Relativa (RSI), saltó de las lecturas de sobreventa, acercándose a la línea media de 50.

No obstante, el sesgo del USD/CHF sigue siendo bajista, pero se prevé una extensión de la subida, y el USD/CHF podría alcanzar el pivote diario S1 en 0.9640 antes de reanudar la tendencia bajista. Por lo tanto, el primer soporte del USD/CHF sería el pivote diario S2 en 0.9614. Si se rompe por debajo, se expone la cifra de 0.9600, seguida por el pivote S3 en 0.9560 y el pivote diario S4 en 0.9514.

Niveles técnicos

La normalización de la política del Banco Central Europeo debe continuar, dijo el viernes el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y jefe del banco central alemán, Joachim Nagel.

"Confío en que el Instrumento de Protección de la Transmisión (TPI) del BCE resistirá los desafíos legales", añadió Nagel y señaló que todavía esperan un crecimiento favorable en Alemania y en 2022 y 2023.

Reacción del mercado

Estos comentarios no parecen tener un impacto notable en el comportamiento de la moneda compartida frente a sus principales rivales. En el momento de redactar este artículo, el par EUR/USD cotizaba a 1.0223, con un descenso diario del 0.05%. Mientras tanto, el par sigue en camino de romper una racha de tres semanas de pérdidas.

- El AUD/USD termina la semana con una subida del 2,23%.

- Los PMIs de servicios y compuestos de EE.UU. se desplomaron por debajo de 50, sugiriendo que una recesión podría estar cerca.

- Las Minutas del Banco de la Reserva de los Estados Unidos (RBA), que se publicaron durante la semana, evitaron que el AUD/USD siguiera cayendo debido a la debilidad de los PMIs australianos.

El AUD/USD sube por segundo día consecutivo, registrando sólidas ganancias en medio de un frágil estado de ánimo en el mercado, que se agrió por unos PMIs estadounidenses más débiles de lo esperado, mostrando que se avecina una contracción, mientras que el billete verde comienza a recortar algunas de sus pérdidas anteriores.

El AUD/USD cotiza a 0.6942, rebotando desde los mínimos diarios de 0,6893 tras los datos débiles de los australianos y alcanzando un máximo diario de 0.6977 antes de retroceder hasta los niveles actuales.

Los PMIs de servicios y compuestos de EE.UU. cayeron a territorio de contracción

Durante la sesión de Nueva York, S&P Global reveló las cifras preliminares de julio en EE.UU., que mostraron que el índice manufacturero subió, pero el de servicios cayó por debajo de 50. Por lo tanto, el índice S&P Global Composite cayó a 47.6, confirmando aún más la actual desaceleración de la economía estadounidense. El AUD/USD se disparó con la noticia, alcanzando su máximo diario.

Mientras tanto, en la sesión asiática, los PMI australianos se ralentizaron pero se mantuvieron en territorio de expansión, lo que provocó cierta presión a la baja sobre el AUD/USD. No obstante, las actas del Banco de la Reserva de Australia publicadas a principios de la semana, en las que se indicaba la necesidad de nuevas subidas de tipos, ofrecieron un cierto soporte al par, que posteriormente subió hacia su máximo diario.

Mientras tanto, el AUD/USD se vio reforzado por las noticias chinas. China reveló sus intenciones de consolidar su recuperación económica y dar prioridad a la estabilidad de los precios y el empleo, golpeada por los cierres del segundo trimestre de Covid-19, que casi arrastraron a la economía a un territorio de recesión.

A qué atenerse

La próxima semana, el calendario económico australiano incluirá datos sobre la inflación al consumo, las ventas minoristas y el IPP australiano. En los Estados Unidos, la decisión de política monetaria del Comité de Mercado Abierto de la Reserva Federal (FOMC), los datos de inflación de los Estados Unidos y el Producto Interior Bruto del segundo trimestre en su lectura anticipada darán alguna orientación a los operadores del AUD/USD.

Niveles técnicos clave del AUD/USD

- USD/CAD rebota desde los mínimos semanales hasta 1.2870.

- Los datos de Canadá superan las expectativas, mientras que en EEUU decepcionan.

- La atención se centra en la reunión del FOMC de la próxima semana.

El USD/CAD está a punto de terminar la semana rondando los 1.2870 tras rebotar desde los 1.2820. Sin embargo, el dólar estadounidense está a punto de terminar la semana en un tono negativo antes de la reunión del FOMC.

Datos económicos

El USD cayó tras la publicación del informe S&P Global PMI que mostró una inesperada contracción en el sector de los servicios en julio según los datos preliminares. Las cifras impulsaron aún más a los bonos del Tesoro y pesaron sobre el dólar estadounidense. La atención se centra ahora en la reunión del FOMC de la próxima semana.

En Canadá, los datos mostraron que las ventas minoristas aumentaron por encima del consenso del mercado en mayo, con un incremento del 2.2%, y la estimación preliminar para junio apunta a un aumento del 0.3%. Aunque las cifras no ayudaron al loonie que retrocedió mientras las acciones en Wall Street caían aún más.

El soporte clave se mantiene

El USD/CAD rebotó tras acercarse a la zona de soporte crítico de 1.2820 e incluso recuperó niveles por encima del otro soporte relevante de 1.2850, dejando al par de nuevo en el rango anterior.

En términos semanales, el USD/CAD está a punto de terminar la semana con pérdidas tras no poder romper la resistencia de 1.3020. El amplio rango entre 1.2850 y 1.3020 aún prevalece.

"El CAD ha repuntado durante la semana pasada, lo que ha provocado que el USD/CAD vuelva a caer por debajo de los 1.2900 apoyado por el rebote de los mercados de valores mundiales. El USD/CAD ha tenido una de las correlaciones más fuertes con el rendimiento de los mercados de valores mundiales entre los pares de divisas del G10. En la coyuntura actual, consideramos que este rebote del mercado de valores es probablemente un rebote del mercado bajista. En consecuencia, la corrección a la baja del USD/CAD debería ser limitada y de corta duración", consideran los analistas de MUFG Bank.

Niveles técnicos

- El GBP/USD rompe con tres semanas consecutivas de pérdidas, y se sitúa en torno al 1.34%.

- El S&P Global PMIs de EE.UU. muestra la preocupación de los gestores de compras sobre las condiciones económicas actuales de EE.UU.

- La curva de rendimiento de 2 años - 10 años de EE.UU. se mantiene invertida durante 14 días consecutivos.

El GBP/USD recupera el nivel 1.2000 en medio de un estado de ánimo débil en el mercado, ya que la renta variable está oscilando últimamente, debido a los datos del S&P Global PMI de EE.UU., que muestran una contracción en el sector de los servicios y su índice compuesto, mientras que los operadores buscan la seguridad en los bonos del Tesoro de EE.UU., con la caída de los rendimientos de los bonos de EE.UU., lo que socava el dólar.

El par GBP/USD cotiza en 1.2028 después de haber caído hacia su mínimo diario en torno a 1.1915. Sin embargo, la divisa se recuperó y alcanzó un máximo diario en 1.2063 antes de estabilizarse en los niveles actuales.

Los PMI de EE.UU. muestran signos de mayor deterioro

Entretanto, los índices PMI de EE.UU. (S&P Global) publicaron los datos de julio. El manufacturero subió en 52.3, por encima de las expectativas, pero el de servicios y el compuesto cayeron a 47 y 47.6, respectivamente, lo que sugiere que la economía se está deteriorando, según la encuesta. Al conocerse la noticia, el índice del dólar, una cesta de pares que mide el comportamiento del dólar, cae un 0.18% y se sitúa en 106.407, mientras que el rendimiento a 10 años de EE.UU. se desploma diez puntos básicos hasta el 2.789%.

Los operadores deben tener en cuenta que la curva de rendimiento de los 2s-10s de EE.UU. sigue invertida, en el -0.174%, lo que indica una inminente recesión. No obstante, la curva de rendimiento de los 3 meses a 10 años en EE.UU. se ha aplanado hacia la zona del 0,367%, que, aunque es positiva, se ha borrado desde su máximo en mayo en el 2.350%, casi 200 puntos básicos.

2 años 10 años de EE.UU. en azul - 3 mees -10 años de EE.UU. en naranja

Mientras tanto, en el Reino Unido, las ventas minoristas británicas se contrajeron, mostrando la presión de los precios elevados en el Reino Unido. Las ventas de junio cayeron un -5.8% interanual, más que las estimaciones, mientras que la lectura mensual se contrajo un -0.1%, menos que la contracción del -0.3% estimada.

Más tarde, los PMI globales del Reino Unido para julio se mantuvieron por encima del territorio de expansión, aliviando algunas presiones sobre los hombros del gobernador del Banco de Inglaterra (BoE), Andrew Bailey. Sin embargo, las cuestiones políticas en torno a la dimisión del actual primer ministro Boris Johnson mantienen a los británicos entretenidos con la batalla entre Rishi Sunak y Liz Truss. Esto, junto con el nerviosismo por el Brexit, podría limitar cualquier reacción alcista en el GBP/USD.

Lo que hay que vigilar

La semana que viene, una agenda económica del Reino Unido ausente mantendría a los operadores de la GBP/USD apoyados en los datos económicos de Estados Unidos. En el calendario de Estados Unidos, la decisión de política monetaria del Comité de Mercado Abierto de la Reserva Federal (FOMC), los datos de inflación de Estados Unidos y el producto interior bruto del segundo trimestre en su lectura anticipada mantendrán a los operadores de la GBP/USD pegados a sus pantallas.

Niveles técnicos clave del GBP/USD

- Los rendimientos del Tesoro de EE.UU. bajan drásticamente el viernes.

- Los datos económicos de EE.UU. aumentan los temores de una recesión.

- El USD/JPY sufre el peor rendimiento semanal desde 2020.

El USD/JPY aceleró la caída tras la publicación de los datos económicos de EEUU e hizo suelo en 135.56, alcanzando el nivel más bajo en dos semanas. El par ronda los 136.00, bajando 250 pips en la semana, el peor rendimiento desde 2020.

El yen japonés sube de forma generalizada, incluso cuando las cotizaciones bursátiles suben en Wall Street y Europa. El repunte de los bonos ganó velocidad tras la publicación de los datos estadounidenses, lo que añadió combustible al yen.

El índice S&P Global PMI de servicios de EE.UU. cayó inesperadamente en julio hasta 47, frente a 52.7 y decepcionando las expectativas de 52.6. Fue la primera lectura por debajo de 50 desde el año 2000. Fue la primera lectura por debajo de 50 desde la pandemia. El PMI manufacturero del S&P cayó menos de lo esperado, hasta 52.3, frente al consenso del mercado de 52.

Las cifras de actividad aumentaron los temores sobre una recesión y suavizaron las expectativas de subida de tipos de la Fed. La semana que viene, el banco central estadounidense probablemente subirá el tipo de interés de los fondos federales en 75 puntos básicos. Al mismo tiempo, las acciones reaccionaron al alza.

Desde una perspectiva técnica, el sesgo a corto plazo apunta a la baja en el USD/JPY. El par está a punto de registrar el primer cierre diario por debajo de la media móvil simple de 20 días desde mayo. El soporte inmediato se ve en 135.55, seguido de la zona de 134.50. El dólar necesita recuperar la zona de 137.85 para eliminar el tono negativo.

Niveles técnicos

- El precio del oro sube por segundo día consecutivo y se dispara a más de un máximo de una semana el viernes.

- Los temores a la recesión, junto con el descenso de los rendimientos de los bonos estadounidenses, ofrecen cierto soporte al metal como refugio.

- La tendencia de ajuste de la política monetaria mundial podría actuar como un viento en contra para el XAU/USD.

El precio del oro gana algo de tracción por segundo día consecutivo el viernes y se basa en la buena recuperación nocturna desde la región de los 1.680$, o su nivel más bajo desde marzo de 2021. El impulso empuja al XAU/USD a más de un máximo de una semana, en torno a la región de los 1.737$ durante la sesión norteamericana. Dicho esto, cualquier alza significativa todavía parece esquiva, lo que justifica cierta precaución para los operadores alcistas agresivos.

El precio del oro se ve respaldado por los temores de recesión

La persistente preocupación por una posible recesión mundial resulta ser un factor clave que ofrece cierto apoyo al oro como refugio. Esta preocupación resurgió el viernes tras la publicación de los decepcionantes datos del PMI de la zona euro. De hecho, el informe preliminar sobre la actividad manufacturera de S&P Global/BME research mostró que la caída de la actividad empresarial alemana y francesa se aceleró en julio.

Preocupación por el crecimiento

El descenso de los rendimientos de los bonos estadounidenses ofrece un soporte adicional

El nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense refleja la creciente preocupación por el empeoramiento de las perspectivas económicas. Los datos macroeconómicos de EE.UU. del jueves -las solicitudes semanales de subsidio de desempleo y el índice manufacturero de la Fed de Filadelfia- también apuntan a señales de deterioro de la economía. Esto, a su vez, está arrastrando el rendimiento del bono gubernamental de referencia a 10 años a su nivel más bajo en más de dos semanas, lo que se considera otro factor que ofrece cierto soporte al precio del oro.

Los principales bancos centrales agresivos limitarán las ganancias

Dicho esto, las perspectivas de un movimiento más agresivo por parte de los principales bancos centrales para frenar el aumento de la inflación podrían frenar a los operadores a la hora de realizar apuestas alcistas agresivas en torno al oro no rentable. El Banco Central Europeo siguió la tendencia mundial de endurecimiento y subió sus tipos oficiales por primera vez desde 2011 el jueves. El banco central realizó una gran subida de tipos de 50 puntos básicos e indicó un mayor endurecimiento en futuras reuniones.

Además, las declaraciones del gobernador del Banco de Inglaterra, Andrew Bailey, el miércoles, han reforzado las apuestas por una subida de tipos de 50 puntos básicos en agosto, que sería la mayor desde 1995. También se espera que la Reserva Federal suba los tipos en otros 75 puntos básicos en su próxima reunión de política monetaria del 26 y 27 de julio. Además, el Banco de la Reserva de Australia ha señalado esta semana la necesidad de subir los tipos de interés para frenar la creciente inflación.

Perspectiva técnica del precio del oro

El precio del oro ha encontrado aceptación por encima de la resistencia inmediata de 1.710$-1.712$ y parece dispuesto a seguir subiendo. Dicho esto, cualquier movimiento posterior al alza podría atraer a algunos vendedores cerca de la zona de oferta de 1.7451$ a 1.746$. Esto, a su vez, debería limitar las ganancias del XAUUSD cerca de la zona de los 1.752$, que debería actuar como punto clave y ayudar a determinar el siguiente tramo de un movimiento direccional.

Por otro lado, el punto de ruptura de la resistencia de los 1.712$ y los 1.710$. Una ruptura convincente por debajo de esta última sugeriría que el intento de recuperación se ha agotado y desencadenaría una nueva tanda de ventas. El precio del oro podría volver a caer hasta el mínimo del año, en torno a la zona de los 1.680$ tocada el jueves, antes de caer finalmente hasta el siguiente soporte relevante, cerca de la zona horizontal de los 1.670$.

-637940942134264282.png)

- Fuerte baja en el PMI de S&P Global de servicios en julio.

- El dólar acelera la caída en el mercado luego de los datos.

El índice PMI de S&P Global de EE.UU. registró una fuerte caída en el componente de servicios lo que debilitó al dólar y repercutió en el mercado de bonos. El dato preliminar de julio mostró una baja en el PMI de servicios de S&P Global desde 52.7 a 47, por debajo del 52.6 esperado. Es la primera vez que cae por debajo de 50 en dos años.

El PMI S&P Global Manufacturero bajó desde 52.7 a 52.3, dato por encima del 52 del consenso del mercado. El índice integrado descendió desde 52.3 a 47.5.

El dólar aceleró la caída a lo largo del mercado luego de los datos, particularmente contra el yen. El DXY borró las ganancias y va camino a probar los mínimos del mes en la zona de 106.40.

- El dólar cae en todos los frentes ante retroceso en rendimientos de bonos del Tesoro.

- USD/JPY camino a la primera caída semanal en ocho semanas.

El USD/JPY está cayendo el viernes y camino rumbo a la primera caída semanal desde mediados de mayo. El par marcó nuevos mínimos en una semana en el área de 136.30 tras datos de EE.UU.

La debilidad del USD/JPY se da ante una fuerte baja en los rendimientos de los bonos del Tesoro, y pese a la suba en los mercados de renta variable. La moneda japonesa está entre las de mejor rendimiento.

El bono a 10 años de EE.UU. rinde 2.78%, el mínimo desde el 6 de julio, mientras que la de 30 años cayó por debajo de 3%. El descenso se acentuó con los datos económicos. Esto ocurre en la previa de la decisión de la Reserva Federal de la próxima semana.

En caso de extender las bajas, el próximo soporte del par se puede ver en torno a 136.00, seguido de 135.55. Los indicadores de corto plazo apuntan a la baja. Esto podría cambiar de darse un regreso sobre 138.30. Las subas hasta 137.40 serán vistas como una corrección alcista.

Niveles técnicos

- El DXY mantiene el comportamiento oscilante en lo que va de viernes.

- El siguiente objetivo al alza es el máximo de 2022 más allá de 109.00.

El índice del dólar estadounidense (DXY) moderó la carrera alcista anterior hasta la zona de 107.30/35, aunque mantiene las ganancias decentes en torno a 106.80 al final de la semana.

Teniendo en cuenta la acción de los precios en curso, el índice sigue preparado para una mayor consolidación, al menos hasta el evento clave del FOMC previsto para el 27 de julio, en el que se espera que la Reserva Federal ajuste los tipos de interés en otros 75 puntos básicos.

Mientras tanto, mientras el índice cotice por encima de la línea de 5 meses cerca de 103.60, las perspectivas a corto plazo para el DXY deberían seguir siendo constructivas.

Además, la visión alcista más amplia se mantiene mientras esté por encima de la SMA de 200 días en 99.12.

Gráfico diario del DXY

Niveles técnicos

- El GBP/USD fue testigo de algunas ventas el viernes en medio de la aparición de nuevas compras de dólares.

- El temor a la recesión pesó en el ánimo de los inversores y benefició al dólar, que es un refugio seguro.

- Las apuestas de subida de tipos del Banco de Inglaterra de 50 puntos básicos compensaron los datos mixtos del Reino Unido y siguieron prestando cierto soporte.

El par GBP/USD tuvo dificultades para aprovechar el rebote nocturno desde niveles por debajo de 1.1900, o un mínimo de varios días, y atrajo nuevas ventas el último día de la semana. Sin embargo, el par consiguió rebotar unos pocos pips desde el mínimo diario y fue visto por última vez con pérdidas modestas, justo por encima de 1.1950 en la sesión americana.

El reciente movimiento optimista de los mercados de renta variable parece haberse agotado en medio del creciente temor a una posible recesión mundial. Los temores se vieron alimentados por la decepcionante publicación de los índices PMI de la zona euro, que siguieron pesando en el ánimo de los inversores. El estado de ánimo cauteloso ayudó a que el dólar estadounidense, que es un refugio seguro, recuperara la tracción positiva, lo que, a su vez, se consideró un factor clave que ejerció presión a la baja sobre el par GBP/USD.

La libra esterlina se vio aún más perjudicada por los datos de las ventas minoristas del Reino Unido, que bajaron un 0.1% en junio. La caída, sin embargo, fue menor que el 0.3% previsto, lo que, junto con los índices PMI británicos ligeramente mejores de lo esperado, ofreció cierto soporte de la libra esterlina. Aparte de esto, la creciente posibilidad de que el Banco de Inglaterra suba los tipos de interés en 50 puntos básicos en agosto ayudó al par GBP/USD a encontrar cierto soporte de la zona de 1.1915.

Vale la pena recordar que el gobernador del Banco de Inglaterra, Andrew Bailey, dijo a principios de esta semana que el banco central tiene como prioridad absoluta volver a situar la inflación en su objetivo del 2%. Bailey afirmó claramente que un aumento de 50 puntos básicos estará entre las opciones sobre la mesa en la próxima reunión. Esto hace que sea prudente esperar a que se produzca un fuerte seguimiento de las ventas antes de confirmar que el reciente rebote del par GBP/USD desde la zona de 1.1760 ha seguido su curso.

Los participantes en el mercado esperan ahora la agenda económica de EE.UU., en la que se publicarán los datos del PMI de julio. Esto, junto con el sentimiento de riesgo del mercado en general, influiría en la dinámica del precio del dólar y daría cierto impulso al par GBP/USD. Sin embargo, los precios al contado siguen en camino de registrar modestas ganancias semanales y romper una racha de tres semanas de pérdidas, aunque los problemas políticos del Reino Unido y el Brexit podrían seguir actuando como un viento en contra.

Niveles técnicos

- Ventas minoristas en Canadá aumentaron más de lo esperado en mayo.

- El USD/CAD cotiza con pequeñas pérdidas diarias cerca de 1.2850.

Las ventas Minoristas en Canadá aumentaron 2.2% en el mes de mayo a CAD 62.200 millones, informó el viernes Statistics Canada. Esta cifra sigue al aumento del 0.7% de abril y supera las expectativas del mercado del 1.6%.

"Las ventas se vieron impulsadas por el aumento de las ventas en las gasolineras y en los concesionarios de vehículos de motor y piezas", explicó Statistics Canada en su publicación. Agergó que las ventas minoristas básicas -que excluyen las gasolineras y los concesionarios de vehículos de motor y piezas- aumentaron un 0.6%.

Reacción del mercado

El USD/CAD bajó después de este informe y está perdiendo 0.1% en el día, situándose en la zona de 1.2860.

- El EUR/JPY se suma al tramo semanal bajista y se acerca a 139.00.

- Por debajo de la línea de resistencia de 4 meses parece probable un descenso adicional.

El EUR/JPY retrocede por tercera sesión consecutiva y flirtea con la SMA de 55 días cerca de 139.20 al final de la semana.

Aunque la línea de resistencia de 4 meses sigue limitando las subidas en torno a 140.35, deberían seguir produciéndose pérdidas y no debería descartarse una nueva caída hasta el mínimo de julio en 136.85 (8 de julio). Esta zona de contención parece reforzada por la proximidad de la SMA de 100 días, hoy en 137.07.

A más largo plazo, la postura constructiva en el cruce sigue estando bien respaldada por la SMA de 200 días en 133.53.

Gráfico diario del EUR/JPY

Niveles técnicos

- El AUD/USD se recupera tras caer momentáneamente debajo de 0.6900.

- Suba en mercados de renta variable y caída en rendimientos de bonos del Tesoro ayuda al aussie.

El AUD/USD revirtió la dirección tras caer por debajo de 0.6900 y subió hasta 0.6947, alcanzando máximos en tres semanas alcanzados este viernes. En la previa de la sesión americana se mantiene en la zona de máximos.

Las actas de la reunión de política monetaria del Banco de la Reserva de Australia, publicadas el martes, indicaron que serán necesarios nuevos aumentos de los tipos de interés para que la inflación vuelva a alcanzar el objetivo con el tiempo. Esto, en gran medida, ayudó a contrarrestar los datos de los PMI australianos y ayudó al AUD/USD a encontrar soporte.

Dicho esto, el creciente temor a una posible recesión está actuando como un viento en contra para el aussie. Esto también lleva a una caída en los rendimientos de los bonos del Tesoro, que está pesando sobre el dólar.

El viernes en EE.UU. se publicará el reporte PMI preliminar de julio. La próxima semana será el turno de la Reserva Federal.

Niveles técnicos

- Mercados de renta variable suben apoyando demanda por activos riesgosos.

- Rendimientos de bonos del Tesoro se desploman, al igual que los alemanes.

- Los metales ganan momento y extienden el rebote.

- Malos datos de la Eurozona generan temor a una recesión.

Los mercados de renta variable están en positivo, tanto los futuros de Wall Street como las plazas europeas. El dólar presenta resultados mixtos, mientras que los metales se recuperan.

Bolsas arriba, actividad para abajo

El jueves el S&P 500 cerró con una ganancia del 0.99% y el viernes en el premarket caen 0.17%, tras borrar gran parte de las pérdidas en los últimos minutos. En Europa las principales plazas están subiendo 0.25% en promedio. Las bolsas están consolidando ganancias semanales, pese a los datos y al panorama económico.

El rendimiento de los bonos alemanes cayó a mínimos en 10 semanas el día después de la reunión del Banco Central Europeo (BCE). Los spreads con los italianos subieron con la crisis política en Italia. Al clima negativo se sumaron los datos por debajo de lo esperado del PM S&P Global de la Eurozona, que incrementaron las posibilidades de una recesión en la región.

El euro se muestra debilitado el viernes con el EUR/USD operando por debajo de 1.0200, lejos del máximo en semanas en 1.0278 que alcanzó tras la decisión del BCE de subir las tasas. El dólar, medido por el DXY, sube continuando en el rango reciente. El billete verde no muestra una dirección clara ya que pierde terreno contra las monedas ligadas a commodities y las de mercados emergentes, que se ven favorecidos por la baja en los rendimientos y la suba en las bolsas. El bono de EE.UU. a 10 años rinde 2.80% el mínimo en semanas.

En EE.UU. se publicará el reporte PMI S&P Global preliminar de julio; se espera que el manufacturero retroceda a 52.2 y el de servicios suba a 53. La próxima semana será la reunión de la Reserva Federal.

Snapchat pierde más casi 30% en el premarket tras informes una caída en los ingresos de publicidad que arrastró a otras redes sociales y empresas del sector. Twitter cede 2.45%, Google 2.90% y Meta Platforms 4.45%. Entre las empresas que presentan resultados el viernes está Twitter, American Express y Verizon.

Los metales siguen subiendo apoyados en la baja en rendimientos de los bonos del Tesoro. El oro se está acercando a 1730$, mientras que la plata a 19.00$. La recuperación también se ve en las criptomonedas con el Bitcon superando 23.500$. Los precios del petróleo caen más del 1%.

Niveles técnicos

El banco central de Alemania, Bundesbank, advirtió en su informe mensual que se espera que Alemania se enfrente a un crecimiento más lento y a un nuevo repunte de la inflación, según informó Reuters.

"La evolución futura del mercado de la energía es muy incierto, especialmente en lo que respecta a los suministros de gas natural procedentes de Rusia", dijo el Bundesbank. Alertó que los riesgos para las perspectivas de los precios apuntan claramente al alza.

- Datos de PMI de la Eurozona juegan en contra del euro.

- EUR/USD aún en positivo para la semana, pero lejos del máximo del jueves.

- El dólar con resultados mixtos el viernes.

El EUR/USD cayó en la sesión europea hasta 1.0127, el nivel más bajo en tres días. Luego rebotó y subió hasta encontrarse con resistencia en el área de 1.0170. En la previa de la sesión americana opera en torno a 1.0160, en negativo para el día, pero con ganancias semanales.

En caso de quebrar por debajo de los mínimos diarios, el próximo soporte se puede ver en 1.0110, seguido luego de 1.0080. Al alza, un regreso sobre 1.0210 (media móvil de 20 en cuatro horas) podría aliviar el sesgo negativo de corto plazo. Ya una confirmación sobre 1.0250, podría habilitar más subas.

¿Eurozona rumbo a la recesión?

El Índice del Dólar (DXY) está subiendo el viernes, aunque sigue moviéndose en rangos, convalidando una corrección desde el máximo en décadas. El avance diario del DXY está justificado por la caída del EUR/USD principalmente ya que el dólar opera sin cambios contras las ligadas a commodities y mixto frente a las emergentes.

El viernes en EE.UU. se publicará la lectura preliminar del S&P Global PMI de julio. La próxima semana será la reunión de la Reserva Federal.

El Banco Central Europeo (BCE) subió las tasas de interés en 50 puntos básicos, más que lo esperado. Sin embargo, el rally del EUR/USD alcanzó un nuevo máximo en dos semanas en 1.0278 antes de cambiar de dirección. El BCE “hawkish” no le pudo dar aliento sustentable al euro.

El viernes la moneda común recibió un golpe de los datos de PMI de la Eurozona. Para la región el índice manufacturero se ubicó en 49.6 contra el 51 esperado, el de servicios en 50.6 contra el 52.0. El índice compuesto de Alemania cayó a 48.0 desde 51.3 y el de Francia a 50.6 desde 52.5.

A lo anterior se suma la incertidumbre política en Italia tras la renuncia de Mario Draghi como primer ministro. El spread en el rendimiento entre los bonos alemanes e italianos está cerca del máximo del año sobre los 240 puntos básicos.

Niveles técnicos

La economista del Grupo UOB Lee Sue Ann evalúa las últimas cifras de inflación en Nueva Zelanda.

Declaraciones clave:

"El IPC subió un 1.7% intertrimestral en el primer trimestre de 2012, un poco menos que el 1.8% del primer trimestre de 2022, pero por encima de las expectativas de un aumento del 1.5%. En comparación con el mismo periodo del año anterior, el IPC avanzó un 7.3% interanual, lo que supone una aceleración respecto al 6.9% primer trimestre del 2022. El resultado también superó las expectativas de una lectura del 7.1%".

"En general, el trasfondo inflacionario es muy incierto, ya que las presiones inflacionarias mundiales siguen siendo intensas. Aunque las lecturas de hoy podrían representar un pico, ahora esperamos que la inflación alcance el 5.9% para este año (frente al 5.5% anterior), antes de relajarse hacia el 2.4% en 2023."

"Hay otras tres reuniones de política monetaria para este año: el 17 de agosto, el 5 de octubre y el 23 de noviembre. Ahora vemos que el Banco de la Reserva de Nueva Zelanda (RBNZ) subirá las tasas en 50 puntos básicos en agosto y de nuevo en octubre y noviembre, lo que situará el OCR (tasa de interés de referencia) en 4.00% a finales de año (3.75% anteriormente)".

- El oro sigue con la reversión, tras trepar 45$ desde el mínimo del jueves.

- Combinación de baja en rendimientos de bonos soberanos y suba en las bolsas impulsan al XAUUSD.

- Confirmación sobre 1730$, abrirá las puertas para una prueba a 1750$.

El oro que quebró al alza nuevamente y marcó máximos en una semana en 1725$. De esta forma ya subió 45$ tras haber caído el jueves hasta 1680$, el mínimo desde agosto de 2021.

El rebote colocó al oro rumbo a la primera suba semanal desde principios de junio. Técnicamente, la suba se da desde una zona de soporte clave, compuesta por lo mínimos de varios meses del 2021 en torno a 1675$. De perder ese nivel, serían de esperar renovadas presiones negativas para el metal amarillo. Esos riesgos se han reducido en las últimas sesiones.

De afirmase sobre 1720$, el foco pasará a 1730$, en donde está la siguiente resistencia antes del área clave de 1750$. El panorama de muy corto plazo está sesgado al alza, lo que cambiaría de darse un regreso debajo de 1700$.

Combinación positiva

El avance del oro se da con los mercados de renta variable con un mejor tono. Si bien los futuros de Wall Street operan en negativo, esto implica una pequeña corrección tras la suba significativa del jueves. En Europa las principales plazas operan en verde. La plata opera sin grandes cambios desde hace horas en torno a 18.75$, sin verse impulsado por el momento por la suba del oro.

El factor principal para el avance del metal puede verse en el mercado de bonos soberanos. El bono a 10 años de EE.UU. se ubica en 2.82%, el mínimo desde el 6 de julio. El bono alemán a 10 años rinde 1.06%, el mínimo desde mayo, el día después de la reunión del Banco Central Europeo. La próxima semana será el turno de la Reserva Federal. El viernes en EE.UU. se publicará el reporte PMI se S&P Global preliminar de julio.

Niveles técnicos

- El USD/JPY rebota desde el nivel de 137.00, o un mínimo de una semana y media tocado a principios de este viernes.

- El estrechamiento del diferencial de rendimientos de los bonos entre EE.UU. y Japón y el sentimiento cauteloso benefician al yen japonés de refugio seguro.

- La divergencia entre la Fed y el BoJ apoya las perspectivas de una mayor subida a corto plazo en el par.

El par USD/JPY ha atraído algunas compras cerca del nivel de 137.00, un mínimo de una semana tocado este viernes, y revierte una parte importante de la caída del día anterior. Sin embargo, la subida intradía se ha detenido justo antes del nivel de 138.00 durante la sesión europea.

La fuerte caída del día anterior en los rendimientos de los bonos del Tesoro de EE.UU. se traduce en un estrechamiento del diferencial de tipos entre EE.UU. y Japón, lo que beneficia al yen japonés y actúa como viento en contra del par USD/JPY. Los datos económicos de EE.UU. publicados el jueves apuntaban a señales de una tendencia de debilitamiento de la economía. A esto se sumó un comunicado de la Casa Blanca en el que se afirmaba que el presidente Joe Biden había dado positivo en la prueba del COVID-19. Esto, a su vez, impulsó algunos flujos de refugio seguro y ejerció una fuerte presión a la baja sobre el rendimiento de los bonos estadounidenses.

Además, los crecientes temores a una posible recesión siguen pesando en el sentimiento de los inversores, lo que quedó patente en el sentimiento cauteloso que prevalece en los mercados bursátiles. Aparte de esto, la revisión al alza del IPC subyacente de Japón, hasta el 1% desde la publicación anterior del 0.8%, ofrece cierto soporte al JPY como refugio seguro y está limitando el par USD/JPY. Dicho esto, la gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón y la Reserva Federal debería ayudar a limitar la caída del par.

De hecho, el Banco de Japón desafió la tendencia mundial de endurecimiento y mantuvo su política ultra-flexible el jueves. El banco central reiteró su compromiso de seguir comprando bonos del Estado japonés a un ritmo anual de unos 80 billones de yenes. Por el contrario, la Fed está prácticamente preparada para llevar a cabo otra subida de tasas de 75 puntos básicos en su próxima reunión de política monetaria de los días 26 y 27 de julio. Además, los inversores parecen convencidos de que el banco central estadounidense tendrá que endurecer su política monetaria a un ritmo más rápido para frenar la creciente inflación.

El trasfondo fundamental apoya las perspectivas de reanudación del fuerte movimiento alcista anterior. Sin embargo, la falta de un fuerte interés comprador podría considerarse el primer signo de un posible agotamiento alcista en medio de los crecientes temores de una recesión. Por ello, es prudente esperar a que la fuerza se mantenga más allá de la zona de 138.25-138.30 antes de posicionarse para cualquier otro movimiento alcista a corto plazo. Los inversoes esperan ahora la publicación de los datos del PMI de EE.UU. para obtener un nuevo impulso el último día de la semana.

USD/JPY niveles técnicos

El miembro del Banco Central Europeo (BCE) y gobernador del banco central eslovaco, Peter Kazimir, declaró el viernes que "la subida de tipos de interés es la primera de una serie de medidas similares necesarias para controlar los riesgos de inflación".

Declaraciones adicionales

La evolución de la economía en la Eurozona y en otros lugares determinará en qué medida subiremos las tasas en septiembre y después.

Es posible esperar una subida de 25 o 50 puntos básicos en septiembre.

Se necesitará un tiempo para que la inflación alcance los niveles deseados.

Me gustaría que nunca tuviéramos que utilizar el instrumento de protección de la transmisión, pero ya veremos.

Mucho dependerá de cómo los gobiernos aborden los orígenes de los desequilibrios y la fragmentación.

- El USD/CAD rebota en un soporte de confluencia en 1.2855-1.2850, aunque no tiene continuidad.

- El resurgimiento de la demanda del USD resulta ser un factor clave que actúa como viento de cola para el par.

- El repunte de los precios del petróleo ofrece cierto soporte al CAD y limita cualquier subida significativa en el par.

El par USD/CAD ha logrado defenderse y atraer algunas compras cerca del soporte de confluencia de 1.2855-1.2850. Sin embargo, la subida no ha tenido continuidad y se ha detenido antes del nivel de 1.2900.

El dólar estadounidense volvió a ser demandado y se disparó a un máximo de varios días, lo que a su vez se consideró un factor clave que actuó como viento de cola para el par USD/CAD. Sin embargo, el repunte de los precios del petróleo crudo apuntaló al CAD, divisa vinculada a las materias primas, y limitó la subida del par.

Desde un punto de vista técnico, el soporte de confluencia mencionado anteriormente comprende la SMA de 50 días y el 50% de retroceso de Fibonacci de la movimiento de 1.2517-1.3223. Más abajo le sigue la zona de 1.2830-1.2820 y la región de 1.2800-1.2790, o el 61.8% de Fibonacci.

Este último nivel debería actuar como un punto clave de pivote, que si se rompe se vería como un nuevo desencadenante para los bajistas y haría que el par USD/CAD fuera vulnerable. El movimiento bajista podría entonces acelerarse hacia el nivel de 1.2700 en dirección al soporte horizontal de 1.2675-1.2665.

Por otro lado, es probable que un impulso por encima del nivel de 1.2900 se enfrente a la resistencia cerca del máximo del día anterior, en torno a la región de 1.2935, antes del 38.2% de Fibonacci, en torno a la zona de 1.2960. Unas compras de continuación sugerirían que el reciente retroceso correctivo desde el máximo anual ha terminado y allanaría el camino para nuevas ganancias. El par USD/CAD podría intentar superar el nivel psicológico de 1.3000 y volver a probar la zona de 1.3075-1.3085, coincidiendo con el 23.6% de Fibonacci.

USD/CAD gráfico diario

-637940776920644730.png)

USD/CAD niveles clave

- El EUR/GBP es testigo de algunas ventas el viernes y ahora ha borrado las ganancias del día anterior después del BCE.

- El riesgo de una crisis de deuda soberana y los temores de una recesión ejercen presión sobre la moneda común.

- Las expectativas por una subida de tasas del BoE de 50 puntos básicos en agosto benefician a la libra esterlina y se suman al sesgo de venta en el par.

El cruce EUR/GBP amplía el retroceso del día anterior, desde el máximo posterior al BCE en la región de 0.8585, o el nivel más alto desde el 6 de julio, y es testigo de algunas ventas de continuación el viernes. El retroceso se extiende durante la sesión europea, aunque encuentra cierto soporte justo por debajo del nivel psicológico de 0.8500.

El relativo bajo rendimiento de la moneda común se produce en medio de la falta de detalles específicos, de condicionalidad y de lo que justificaría la activación de la herramienta anti-fragmentación del BCE. Además, la reciente ampliación del diferencial de rendimientos de la deuda pública italiana y alemana ha aumentado el riesgo de una crisis de deuda soberana. Esto, junto con los crecientes temores de una recesión, están eclipsando la gran subida de tasas de 50 puntos básicos del BCE del jueves y están ejerciendo una presión a la baja sobre el cruce EUR/GBP.

Las ventas intradía repuntaron tras la publicación de los decepcionantes datos del PMI de la zona euro. El informe preliminar sobre la actividad manufacturera de S&P Global/BME research mostró que la recesión en los sectores de manufactura y servicios alemanes se aceleró en julio. De hecho, el PMI de manufactura de la potencia económica de la Eurozona se desplomó a mínimos de 25 meses y el PMI de servicios cayó al nivel más bajo en siete meses. Además, el PMI de manufactura de la eurozona también se contrajo inesperadamente en julio.

Por otro lado, la libra esterlina se vio apoyada por los datos preliminares del PMI del Reino Unido de julio, que fueron mejores de lo esperado. Además, la posibilidad de que el Banco de Inglaterra suba los tipos de interés en 50 puntos básicos en agosto es otro de los factores que han contribuido a sostener la libra esterlina. Esto, a su vez, apoya las perspectivas de un nuevo movimiento bajista a corto plazo.

EUR/GBP niveles técnicos

- La plata tiene dificultades para obtener una tracción significativa y se mantiene por debajo del nivel de 19.00$.

- Los osciladores mixtos en los gráficos horarios/diarios justifican cierta precaución para los invesores agresivos.

- Una fuerza más allá de los 19.00$ sugeriría que el XAG/USD ha formado un suelo.

La plata no ha podido aprovechar el buen rebote del día anteriror desde la zona de 18.25$, o un mínimo de varios días, y se ha mantenido por debajo del nivel de 19.00$ durante la sesión europea del viernes.

Una fuerza sostenida más allá de la mencionada zona podría desencadenar un nuevo movimiento de cobertura de cortos y elevar al XAG/USD hacia la fuerte resistencia horizontal de 19.40$-19.50$. Unas compras de continuación sugerirían que el metal blanco ha formado un suelo a corto plazo y allanaría el camino para una recuperación significativa desde el mínimo de dos años alcanzado la semana pasada.

El XAG/USD podría volver a recuperar el nivel psicológico de los 20.00$. El impulso podría extenderse aún más y empujar los precios a la siguiente barrera relevante cerca de la zona de 20.55$-20.60$. Esta región marca un fuerte punto de ruptura del soporte horizontal y debería actuar como punto de pivote, que si se supera con decisión sentaría las bases para nuevas ganancias.

Los indicadores técnicos positivos en los gráficos horarios apoyan las perspectivas de algunas ganancias intradía. Dicho esto, los osciladores en el gráfico diario siguen manteniéndose en territorio negativo. Esto, a su vez, justifica cierta cautela para los alcistas agresivos y sugiere que cualquier movimiento significativo al alza podría atraer nuevas ventas en niveles más altos.

Por otro lado, la zona horizontal de 18.50$ parece soportar la caída inmediata antes del mínimo en torno a 18.25$. A esta zona le siguen de cerca los mínimos anuales en torno a 18.15$ y el nivel de 18.00$. Una ruptura convincente por debajo de este nivel haría que el XAG/USD fuera vulnerable a la extensión de la reciente trayectoria bajista.

La caída subsiguiente podría arrastrar los precios hacia el soporte intermedio de 17.45$-17.40$ en camino hacia el nivel de 17.00$. La tendencia bajista podría extenderse aún más y el XAG/USD podría finalmente caer para probar el siguiente soporte relevante cerca de la región de 16.70$-16.60$.

Plata gráfico de 4 horas

-637940702076426203.png)

Plata niveles clave

En respuesta a algunas preguntas sobre la senda de subida de tasas del Banco Central Europeo (BCE), el responsable de política monetaria del banco central, Pablo Hernández de Cos, ha dicho que "ya veremos en septiembre", y ha añadido que "dependemos de los datos".

Comentarios adicionales

La situación política en Italia no está detrás de la creación del TPI.

Lo más significativo del TPI es su creación.

Mantener unas condiciones financieras homogéneas en la zona euro es un requisito previo para la estabilidad financiera.

Veremos sobre las futuras subidas de tasas de interés en septiembre, dependemos de los datos.

Las decisiones futuras del BCE dependen de los datos económicos.

- El PMI de manufactura del Reino Unido cae a 52.2 en julio, mejora las estimaciones.

- El PMI de servicios del Reino Unido se sitúa en 53.3 en julio, mejorando las previsiones.

El Índice de Gerentes de Compras (PMI) de manufactura del Reino Unido, ajustado estacionalmente, cayó a 52.2 en julio, frente al 52.0 esperado y el 52.8 de la lectura final de junio.

Por su parte, el índice preliminar de actividad empresarial del sector servicios en el Reino Unido correspondiente a julio se situó en 53.3, frente al resultado final de junio de 54.3 y el esperado de 53.0.

Chris Williamson, economista jefe de empresas de S&P Global

"El crecimiento económico del Reino Unido se ralentizó en julio, registrando la expansión más lenta desde los cierres de principios de 2021. Aunque todavía no está en declive, con la demanda reprimida de vehículos y servicios orientados al consumo, como los viajes y el turismo, que ayudaron a sostener el crecimiento en julio, el PMI se sitúa ahora en un nivel coherente con un crecimiento del PIB de sólo el 0.2%."

"Los indicadores prospectivos sugieren que lo peor está por llegar. Las carteras de pedidos de la manufactura se están deteriorando por primera vez en un año y medio, ya que las entradas de nuevos trabajos son insuficientes para mantener las plantillas ocupadas, lo que suele ser un precursor de la reducción de la producción y el empleo en los próximos meses."

- El PMI de manufactura de la eurozona cae a 49.6 en julio frente al 51.0 esperado.

- El PMI de servicios del bloque cae a 50.6 en julio frente al 52.0 esperado.

La actividad del sector de la manufactura de la Eurozona se contrajo inesperadamente en julio, según ha mostrado el viernes la última encuesta de actividad manufacturera de S&P Global research.

El índice de gerentes de compras (PMI) de la manufactura de la Eurozona se situó en 49.6 en julio, frente a las expectativas de 51.0 y el 52.1 del mes anterior. El índice alcanzó su nivel más bajo en 25 meses.

El PMI de servicios del bloque cayó bruscamente hasta el 50.6 en julio, frente al 52.0 esperado y el 53.0 anterior. El indicador alcanzó mínimos de 15 meses.

El índice PMI compuesto de la zona euro cayó a 49.4 en julio, frente al 51.0 estimado y el 52.0 anterior. El indicador registró su nivel más bajo en 17 meses.

Comentarios de Chris Williamson, economista jefe de S&P Global

"La economía de la eurozona parece abocada a la contracción en el tercer trimestre, ya que la actividad empresarial entró en declive en julio y los indicadores prospectivos apuntan a un empeoramiento en los próximos meses".

"Excluyendo los meses de bloqueo por pandemia, la contracción de julio es la primera señalada por el PMI desde junio de 2013, lo que indica que la economía se contrae a una tasa trimestral del 0.1%. Aunque de momento es modesta, la fuerte pérdida de nuevos pedidos, la caída de la cartera de pedidos y las expectativas empresariales más sombrías apuntan a que la tasa de caída cobrará mayor impulso a medida que avance el verano."

La ministra española de Economía, Nadia María Calviño, ha expresado su opinión sobre la decisión de política monetaria de julio del Banco Central Europeo (BCE).

Comentarios destacados

Los instrumentos del BCE para mantener bajos los diferenciales de la deuda pública son adecuados.

Las previsiones muestran que la inflación se mantuvo alta en julio.

El responsable de la políticadel Banco Central Europeo (BCE), François Villeroy de Galhau, ha hablado de la nueva herramienta antifragmentación del banco central anunciada el jueves.

Comentarios destacados

"No hay límites a las compras con el mecanismo TPI".

"El BCE tendrá la misma determinación para activar el TPI si es necesario".

"La decisión del TPI muestra la unidad y el compromiso ilimitado con el euro".

"Adelantar las subidas de tipos no significa que la tasa terminal vaya a ser más alta".

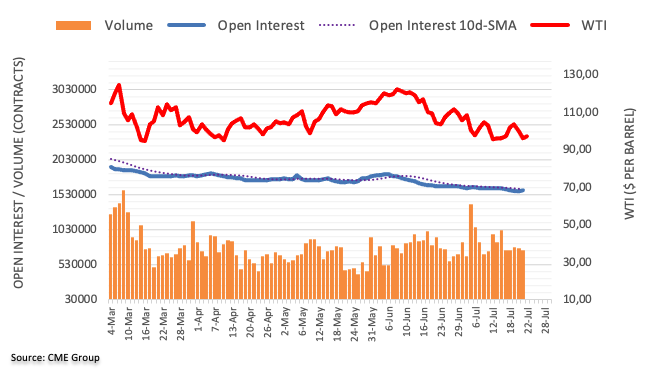

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron más de 11.000 contratos a sus posiciones de interés abierto el jueves. Por otro lado, el volumen retrocedió por segunda sesión consecutiva, esta vez en unos 27.900 contratos.

El WTI podría volver a probar los 96.50$

Precios del barril del WTI marcaron el jueves una segunda caída consecutiva por el aumento del interés abierto. La materia prima podría extender la tendencia a la baja con el objetivo inmediato en la SMA de 200 días en 94.67$ por delante del mínimo de julio en 96.46$ (14 de julio).

Se espera que el USD/JPY navegue dentro del rango de 136.60-139.00 en las próximas semanas, según señalan los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Aunque esperábamos que el USD/JPY se fortaleciera ayer, opinábamos que 'es poco probable que se produzca una subida sostenida por encima de 138.60'. Posteriormente, el USD/JPY subió hasta un máximo de 138.87 antes de protagonizar una venta masiva sorprendente (mínimo de 137.28 durante la última sesión de Nueva York). La rápida caída podría prolongarse, pero en vista de las condiciones de sobreventa, es poco probable que el soporte principal de 136.60 se vea amenazado (hay otro soporte en 137.00). Al alza, la superación de 137.95 (la resistencia menor está en 137.60) indicaría que es improbable que el USD/JPY se debilite más."

Próximas 1-3 semanas: "El miércoles (20 de julio, USD/JPY en 138,15) destacamos que la reciente presión alcista ha cedido y esperamos que el USD/JPY se consolide y cotice entre 136.60 y 139.40. El USD/JPY subió hasta un máximo de 138.87 ayer (21 de julio) antes de caer bruscamente. El tono subyacente se ha debilitado un poco, pero seguimos esperando que el USD/JPY se consolide por ahora, aunque probablemente dentro de un rango más estrecho de 136.60/139.00. De cara al futuro, si el USD/JPY rompe claramente por debajo de 136,60, podría desencadenar un profundo retroceso".

En su encuesta trimestral a los profesionales de la previsión (SPF), el Banco Central Europeo (BCE) prevé un aumento de las expectativas de inflación a corto y largo plazo en la zona euro.

Conclusiones principales

Se prevé una inflación para 2022 del 7.3%, frente al 6.0% de hace tres meses, y para 2023 del 3.6%, frente al 2.4%.

Se prevé la inflación de 2024 en el 2.1%, frente al 1.9% de hace tres meses; a largo plazo, en el 2.2%, frente al 2.1%.

El crecimiento del PIB en 2022 se sitúa en el 2.8%, frente al 2.9% previsto hace tres meses, y en 2023 en el 1.5%, frente al 2.3%.

Las expectativas de inflación subyacente a largo plazo aumentan hasta el 2.2% desde el 1.9%.

La intensificación de las presiones sobre los precios de la energía, el endurecimiento de la política monetaria y el debilitamiento del poder adquisitivo de los hogares son un lastre para el crecimiento.

Por otra parte, Madis Muller, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el viernes que la época de los tipos de interés negativos en la zona euro ha terminado.

- El PMI de manufactura alemán cae a 49.2 en julio frente al 50.6 esperado.

- El PMI de servicios en Alemania cae a 49.2 en julio frente al 51.2 esperado.

Los sectores manufacturero y de servicios alemanes entraron en contracción en julio a medida que la recesión cobraba ritmo, según ha informado este viernes el informe preliminar de actividad manufacturera de S&P Global/BME research.

El PMI de manufactura de la potencia económica de la eurozona se situó en 49.2 este mes, frente al 50.6 esperado y el 52.0 anterior. El índice cayó a mínimos de 25 meses.

Por su parte, el PMI de servicios bajó de los 52.4 anteriores a 49.2 en julio, frente a los 51.2 estimados. El PMI alcanzó el nivel más bajo en siete meses.

El índice de producción compuesto preliminar de Alemania de S&P Global/BME se situó en 48.0 en julio, frente al 50.1 previsto y el 51.3 de junio. El indicador alcanzó mínimos de 25 meses.

Comentarios clave de Phil Smith, Director Asociado de Economía de S&P Global

"Después de haber disfrutado de un impulso al crecimiento gracias a la anterior relajación de las restricciones relacionadas con el virus, una colisión de diversos vientos en contra en julio sirvió para empujar a la economía alemana hacia el territorio de la contracción por primera vez en lo que va de 2022."

"Los continuos retrasos en el suministro y la incertidumbre causada por la guerra en Ucrania siguieron siendo informados como factores que pesan sobre los resultados de las compañías, pero según una lectura de los datos anecdóticos, la inflación y las presiones que ésta está ejerciendo sobre los presupuestos fue una característica notable detrás del peor rendimiento de la actividad del sector privado desde el punto álgido de la primera ola pandémica en la primavera de 2020. Teniendo esto en cuenta, aunque estamos viendo una tendencia a la baja en nuestros índices de precios, las tasas de inflación siguen siendo obstinadamente elevadas según la encuesta de julio."

Citando al Kremlin, Reuters informa este viernes de que el presidente ruso, Vladímir Putin, y el príncipe saudí, Mohamed bin Salmán, hablaron por teléfono el jueves y subrayaron la importancia de seguir cooperando en el grupo de productores de petróleo de la OPEP+.

Puntos clave

"Arabia Saudí consultó estrechamente con Rusia antes de impulsar las subidas de producción".

"Riad quiere mantener a Rusia a bordo para aumentar el apalancamiento en el mercado del petróleo, mientras que Moscú gana al formar parte de la OPEP+ en un momento en el que Occidente intenta estrangular su economía con sanciones por la guerra."

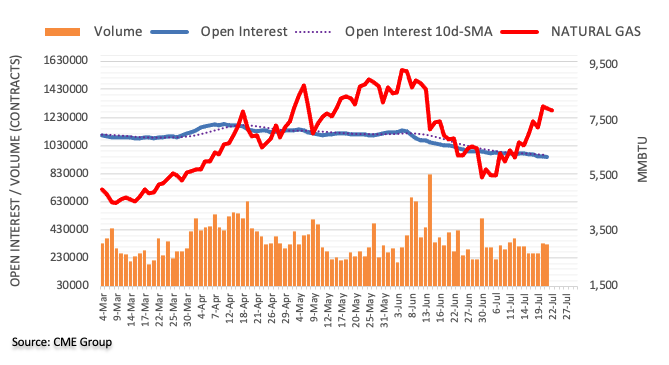

El interés abierto en los mercados de futuros del gas natural se redujo en alrededor de 3.200 contratos el jueves, revirtiendo la acumulación anterior considerando las impresiones avanzadas del CME Group. El volumen siguió el mismo camino y cayó en casi 10.000 contratos después de tres aumentos diarios consecutivos.

El Gas Natural podría intentar consolidarse a corto plazo

Precios del gas natural superaron brevemente el nivel de 8.00$ por MMBtu el jueves, aunque la materia prima terminó la sesión con modestas pérdidas en el medio del rango diario. La caída se produjo en medio de una reducción del interés abierto y del volumen y expone una cierta consolidación antes de una posible corrección a la baja a muy corto plazo.

El ministro de Finanzas japonés, Shunichi Suzuki, ha dicho el viernes que la subida de tipos podría hacer tambalear la recuperación de la economía, señalando su apoyo a la postura del Banco de Japón de mantener los estímulos monetarios a pesar de la tendencia global de un endurecimiento en medio de una inflación creciente.

"En general, las subidas de tasas podrían hacer tambalearse a la economía", ha dicho Suzuki a los periodistas cuando se le preguntó por la decisión del BoJ del jueves de mantener su política ultra-flexible, según ha informado Reuters.

Comentarios clave

Hay que prestar toda la atención al riesgo de que el aumento de la inflación ejerza una presión a la baja sobre la economía.

Es probable que se recurra a la reserva presupuestaria para cubrir el coste del funeral nacional del ex presidente Abe.

La política monetaria depende del BoJ.

El crecimiento de las exportaciones no sigue el ritmo del debilitamiento del yen.

En general, las subidas de tasas podrían obstaculizar el crecimiento económico.

Es difícil señalar un factor específico como causa del déficit comercial.

En opinión de los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, el GBP/USD parece haber entrado en una fase de consolidación, probablemente entre 1.1890 y 1.2055.

Comentarios destacados

Vista de 24 horas: "Nuestras expectativas de que el GBP/USD 'se pusiera al alza' fueron incorrectas, ya que cayó bruscamente pero por poco tiempo hasta 1.1891 antes de rebotar para terminar el día en 1.2004 (+0.20%). El rebote podría extenderse hasta 1.2025. En vista del deslucido impulso alcista, es poco probable que la resistencia principal de 1.2055 entre en escena. El soporte está en 1.1960, seguido de 1.1920".

Próximas 1-3 semanas: "Hace tres días (19 de julio, GBP/USD en 1.1945), mantuvimos la opinión de que el rebote del GBP/USD podría extenderse hasta 1.2055. Posteriormente, el GBP/USD subió hasta 1.2044, pero ayer cayó por debajo de nuestro nivel de 'fuerte soporte' en 1.1915 (mínimo de 1.1890). La ruptura del 'fuerte soporte' indica que el impulso alcista ha disminuido. En otras palabras, es poco probable que el GBP/USD rebote más. En su lugar, el GBP/USD parece haber entrado en una fase de consolidación y es probable que cotice dentro de un rango de 1.1890/1.12055 por ahora. De cara al futuro, el GBP/USD tiene que romper claramente por encima de 1,2055 antes de que sea probable un avance sostenido".

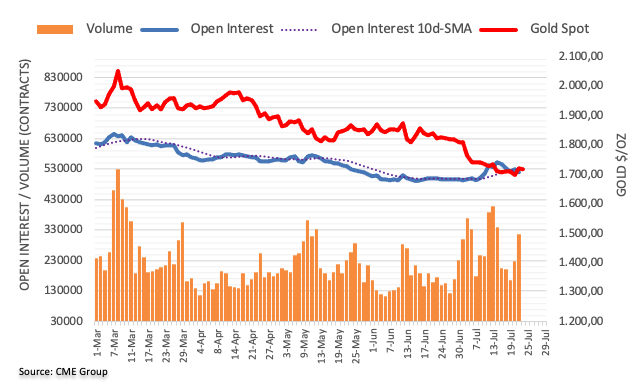

El interés abierto en los mercados de futuros del oro cayó el jueves en unos 9.600 contratos, según las lecturas preliminares del CME Group. El volumen, en cambio, subió por segunda sesión consecutiva, esta vez en unos 87.400 contratos.

El oro parece tener soporte en torno a los 1.680$

El moderado rebote del jueves en los precios de la onza troy de oro se debió al aumento del interés abierto, con lo que las perspectivas de nuevas subidas quedaron algo reducidas. Al alza, hay un fuerte soporte en torno a la región de los 1.680$, donde también converge el mínimo de 2021.

- Las ventas minoristas del Reino Unido se situaron en -0.1% intermensual en junio, mejorando las estimaciones

- Las ventas minoristas subyacentes del Reino Unido aumentaron un 0.4% intermensual en junio.

Las ventas minoristas del Reino Unido llegaron al -0.1% mensual en junio, frente al -0.3% esperado y el -0.8% anterior. Las ventas minoristas subyacentes, excluyendo las ventas de combustible para automóviles, se situaron en el 0.4% intermensual frente al -0.4% esperado y el -1.0% anterior.

En términos anualizados, las ventas minoristas del Reino Unido se desplomaron un -5.8% en junio, frente al -5.3% esperado y el -4.7% anterior, mientras que las ventas minoristas subyacentes cayeron un -5.9% en el mes informado, frente al -6.3% esperado y el -5.5% anterior.

Puntos principales (vía ONS)

El volumen de ventas del comercio minorista no especializado (predominantemente on-line) cayó un 3.7% en junio de 2022; el volumen de ventas se situó un 20.8% por encima de sus niveles de febrero de 2020.

Los volúmenes de ventas de combustible para automóviles cayeron un 4.3% en junio de 2022, y los minoristas sugirieron que la caída estaba relacionada con los precios récord de la gasolina y el gasóleo, que afectaron a la cantidad de combustible que la gente compraba.

El volumen de ventas de los comercios no alimentarios cayó un 0.7% en el mes debido a las caídas de los comercios de ropa (4.7% negativo) y de los comercios de artículos para el hogar (3.7% negativo), como las tiendas de muebles.

El volumen de las ventas de alimentos aumentó un 3.1%, y los minoristas confirmaron que el aumento de las ventas se debió a las celebraciones del Jubileo de la Reina.

Los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang siguen viendo al EUR/USD con posibilidades de volver a superar la barrera de 1.0300 en las próximas semanas.

Comentarios destacados

Vista de 24 horas: "Ayer, esperábamos que el EUR/USD 'se moviera lateralmente dentro de un rango de 1.0135/1.0235'. Durante las horas de Londres, el EUR/USD osciló de forma salvaje entre 1.0152 y 1.0278 antes de terminar el día en 1,0228 (+0.50%). La volatilidad del precio ha dado lugar a un panorama mixto. No se descartan más movimientos agitados, aunque probablemente dentro de un rango más estrecho de 1.0170/1.0275".

Próximas 1-3 semanas: "Seguimos manteniendo la misma opinión que ayer (21 de julio, EUR/USD en 1.0180). Como hemos destacado, el impulso alcista ha disminuido un poco, pero todavía hay margen para que el EUR/USD suba hasta 1.0300. En este momento, la posibilidad de una subida sostenida por encima de este nivel no es alta. A la baja, una ruptura de 1.0135 (el nivel de 'soporte fuerte' estaba ayer en 1.0115) indicaría que el avance del EUR/USD iniciado a principios de esta semana ha llegado a su fin."

Esto es lo que necesita saber para operar hoy viernes 22 de julio:

Aunque el euro ganó fuerza tras la decisión del Banco Central Europeo (BCE) de subir sus tasas clave en 50 puntos básicos, perdió su impulso alcista a primera hora del viernes en medio del cambio negativo observado en el sentimiento de riesgo. El índice del dólar avanza hacia 107.00 en la sesión europea y los futuros de los índices bursátiles estadounidenses bajan entre un 0.3% y un 0.8%. S&P Global publicará el viernes las encuestas preliminares de los PMI de manufactura y servicios de Alemania, la zona euro, el Reino Unido y Estados Unidos. La agenda económica canadiense incluirá los datos de las ventas minoristas de mayo.

Además de la subida de doble dosis de las tasas, el BCE dio a conocer su nueva herramienta anti-fragmentación denominada Instrumento de Protección de la Transmisión (TPI). El banco central también abandonó la orientación a futuro al señalar que cada reunión será en vivo y que evaluarán los datos a la hora de tomar una decisión. La presidenta del BCE, Christine Lagarde, se abstuvo de compartir detalles clave sobre el TPI durante la rueda de prensa. Mientras tanto, el presidente italiano Sergio Mattarella ha disuelto el parlamento italiano, desencadenando unas elecciones anticipadas el 25 de septiembre.

Después de haber avanzado hacia 1.0300, el EUR/USD borró una parte de sus ganancias diarias y cerró en territorio positivo cerca de 1.0250 el jueves. El par cotiza cerca de 1.0200 a primera hora del viernes.

El GBP/USD cerró prácticamente sin cambios cerca de 1.2000 el jueves, pero empezó a bajar hacia 1.1950 el viernes. Los datos publicados por la Oficina de Estadísticas Nacionales del Reino Unido mostraron a primera hora del día que las ventas minoristas disminuyeron un 0.1% en junio. En los 12 meses hasta junio, las ventas bajaron un 5.8%, frente a la expectativa del mercado de una contracción del 5.3%.

Presionado por la fuerte caída de los rendimientos de los bonos del Tesoro de EE.UU., el USD/JPY cayó a su nivel más bajo en más de una semana, cerca de 137.00, pero logró revertir su curso antes del fin de semana. Con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia manteniéndose en territorio positivo tras la caída del 5% del jueves, el par sube hacia 138.00. El Ministro de Finanzas japonés, Shunichi Suzuki, ha dicho el viernes que subir los tipos podría frenar la recuperación de la economía, señalando el apoyo a la postura del Banco de Japón de mantener el estímulo monetario a pesar de la tendencia global de endurecimiento en medio de la creciente inflación.

El oro finalmente aprovechó la caída de los rendimientos el jueves y subió hacia los 1.720$. El XAUUSD se mantiene relativamente tranquilo cerca de ese nivel el viernes y se aferra a modestas ganancias semanales.

El Bitcoin sigue moviéndose lateralmente cerca de los 23.000$ después de haber cerrado los dos días anteriores prácticamente sin cambios. El Ethereum sube hacia los 1.600$ a primera hora del viernes, tras la subida del 3.5% del jueves.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias