- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El índice bursátil S&P 500 pierde un 0.28% en el día tras alcanzar un nuevo máximo histórico en 6.129.

- El PMI manufacturero de S&P Global de Estados Unidos se situó en 50.1, por encima de las estimaciones de los analistas.

- Las acciones de CF Industries caen un 7.50% diario, llegando a mínimos de dos semanas.

- La atención de los inversores se centrará en la decisión de política monetaria de la Reserva Federal, el próximo miércoles.

El S&P 500 reaccionó a la baja tras alcanzar un nuevo máximo histórico en el 6.129, atrayendo vendedores agresivos que llevaron el índice a un mínimo del día en 6.087. Actualmente, el S&P 500 cotiza en 6.096, cayendo un 0.28% en el día.

El S&P 500 concluye la jornada en zona negativa tras datos mixtos de EE.UU.

De acuerdo con información de Markit Economics, el PMI de servicios de S&P Global preliminar de enero se ubicó en 52.8, por debajo de los 56.5 estimados por los analistas y de los 56.8 alcanzados en el mes anterior. En contraste, el PMI de manufacturero de S&P Global preliminar del mismo periodo se situó en 50.1, por encima de los 49.6 proyectados por el mercado y de los 49.4 registrados en diciembre.

La compañía especializada en fabricar y distribuir fertilizantes nitrogenados CF Industries (CF) presenta una caída de un 7.50% el día de hoy, alcanzando mínimos no vistos desde el 10 de enero en 87.71$.

El foco de los inversores estará sobre la decisión de tipos de interés de la Reserva Federal el miércoles 29 de enero. Se espera que la es monetaria mantenga sin cambios la tasa de referencia en un 4.50%.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó a la baja desde un nuevo máximo histórico alcanzado el día de hoy en 6.129, formando una resistencia de corto plazo en esta área. A la baja, el soporte más cercano lo observamos en 5.929, apoyado por el promedio móvil exponencial de 9 periodos. Las siguiente área de soporte se encuentra en 5.765, punto pivote del 13 de enero.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El Nasdaq 100 pierde un 0.66% en la jornada del viernes, operando actualmente en 21.753.

- Los títulos de Microchip Technology (MCHP) caen un 5.67% diario, llegando a mínimos de más de una semana.

- Las acciones de MicroStrategy Incorporated se deslizan un 4.97% el día de hoy, alcanzando mínimos del 16 de enero en 351.00.

- Los valores de Texas Instruments se desploman un 7.08% en el día, tras la publicación de su informe financiero.

El Nasdaq 100 estableció un máximo del día en 21940, donde encontró vendedores agresivos que arrastraron el índice a un mínimo del día en 21708. Actualmente, el Nasdaq 100 cotiza sobre 21.766, cayendo un 0.57% en el último día de operación de la semana.

El sector de semiconductores arrastra al Nasdaq 100 a zona negativa

Las empresas de fabricación y comercialización de semiconductores lideran las pérdidas el día de hoy en el Nasdaq 100. Microchip Technology (MCHP) retrocede un 5.67%, alcanzando mínimos del 16 de enero en 55.75$. MCHP presentará su informe de ganancias el próximo 6 de febrero, mientras los analistas estiman una ganancia por acción de 0.284$ e ingresos por 1.05 mil millones de dólares.

Por otro lado, Microstrategy Incorporated pierde un 4.97% en la jornada del viernes, llegando a mínimos de cinco sesiones en 351.00$. Los inversores estarán atentos al informe de ganancias de la compañía, la cual se espera que obtenga 123 millones de dólares en ingresos y una pérdida por acción de 0.118$, el próximo 5 de febrero.

Las acciones de Texas Instruments (TXN), se deslizan con fuerza el día de hoy, terminando con una racha de tres sesiones consecutivas al alza, alcanzando mínimos no vistos desde el 2 de enero en 185.03$ tras la publicación de su reporte trimestral. TXN superó las expectativas del mercado al obtener ingresos por 4.01 mil millones de dólares frente a los 3.9 mil millones de dólares previstos por los analistas. De igual forma, obtuvo una ganancia por acción de 1.3$, superior a los 1.21$ estimados por el consenso de analistas. Sin embargo, la compañía recortó las proyecciones de ingresos para el primer trimestre del 2025, reflejando las dificultades recientes en la demanda dentro del sector.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte de corto plazo dado por el mínimo del 21 de enero en 21.384. La siguiente zona clave de soporte está en 20.532, punto pivote del 13 de enero. La resistencia más cercana está en 21.940, máximo del 24 de enero.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El NZD/USD avanza el viernes, manteniéndose por encima del nivel clave de 0.5700.

- El par mantiene su tendencia alcista, respaldado por indicadores técnicos alcistas.

- La atención sigue en si el impulso puede llevar al par hacia el próximo nivel de resistencia en 0.5750.

El par NZD/USD continuó su trayectoria alcista el viernes, subiendo un 0.44% para situarse en 0.5705 y manteniéndose por encima de su media móvil simple (SMA) de 20 días. Esto marca una continuación constante del impulso alcista observado desde mediados de enero, que se inició con una ruptura por encima del nivel de 0.5600. Aunque los retrocesos menores a principios de la semana reflejaron una posible toma de beneficios, el par ha mantenido su posición por encima de 0.5700, señalando un fuerte interés comprador. En el lado negativo, el par no logró mantener su impulso intradía cerca de 0.5800.

Los indicadores técnicos se alinean con la perspectiva positiva del par. El Índice de Fuerza Relativa (RSI) ha subido bruscamente a 63, firmemente en territorio positivo, lo que sugiere un saludable impulso alcista y margen para más ganancias. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) muestra barras verdes planas, indicando una presión de compra sostenida a pesar de una pausa temporal en la aceleración.

La resistencia inmediata se encuentra ahora en 0.5750, un nivel que podría actuar como una puerta de entrada para que el par apunte más alto. A la baja, el soporte se encuentra en 0.5670, seguido de un suelo más robusto alrededor de 0.5640. Mientras el par se mantenga por encima de estos niveles de soporte, la trayectoria alcista permanece intacta, con potencial para una mayor apreciación en el corto plazo.

NZD/USD gráfico diario

- Texas Instruments (TXN) pierde un 6.91% diario, cotizando en estos momentos en 187.32$.

- La compañía reporte ingresos por 4.01 mil millones de dólares, superando los 3.9 mil millones proyectados por los analistas.

Los títulos de Texas Instruments (TXN) marcaron un máximo del día en 191.50$, donde atrajo vendedores agresivos que arrastraron el precio de la acción hasta un mínimo de más de tres semanas 185.03$. Actualmente, TXN opera sobre 186.34$, cayendo un 6.91% el día de hoy.

Los valores de TXN caen a mínimos de tres semanas tras dar a conocer su reporte de ganancias

La empresa especializada en diseñar fabricar y comercializar semiconductores, Texas Instruments (TXN), presenta una caída en la jornada del viernes de un 6.91%, llegando a mínimos no vistos desde el 2 de enero en 185.03.

El desplome en el precio de sus acciones es posterior a la publicación de su reporte de ganancias en el que obtuvo ingresos por 4.01 mil millones de dólares, en comparación con los 3.9 mil millones de dólares esperados por el consenso. De igual forma, consiguió una ganancia por acción de 1.3$, superior a los 1.21 estimados por el mercado.

La compañía pronostica ganancias del primer trimestre de 2025 en un rango entre 0.94$ y 1.16$ por acción, estableciendo un punto medio en 1.05$, decepcionando las expectativas promedio de los analistas de 1.17$ por acción.

Niveles técnicos de Texas Instruments

Las acciones de TXN establecieron una resistencia de corto plazo dado por el máximo del 25 de enero en 200.62. A la baja, el soporte clave se encuentra en 183.39$, punto pivote del 20 de diciembre de 2024.

Gráfico de 2 horas de TXN

Acciones de semiconductores FAQs

Un semiconductor es un término que se utiliza para referirse a varios tipos de chips informáticos. Oficialmente denominados dispositivos semiconductores, estos chips informáticos se basan en materiales semiconductores como el silicio y el arseniuro de galio para procesar la corriente eléctrica que produce el mundo moderno de la informática. Vienen en muchas formas, tamaños, mejoras y configuraciones, como diodos, transistores y circuitos integrados, hasta aplicaciones más complejas como memoria DRAM, procesadores simples e incluso GPU.

En primer lugar, están los diseñadores de chips puros, como Nvidia, AMD, Broadcom y Qualcomm. Estas empresas utilizan software sofisticado para diseñar y probar chips. En segundo lugar, están los fabricantes de equipos que proporcionan las máquinas necesarias para construir chips de computadora. Entre ellos se encuentran ASML y Lam Research. Luego están las fundiciones que fabrican los chips. Entre ellas se encuentran Taiwan Semiconductor y GlobalFoundries. Por último, están los fabricantes de dispositivos integrados que diseñan sus propios chips y, además, los fabrican ellos mismos. Entre ellos se encuentran Samsung e Intel.

Se trata de la observación de que el número de transistores en un circuito integrado se duplica cada dos años. La “ley” recibe su nombre de Gordon Moore, fundador de Fairchild Semiconductor y, posteriormente, de Intel. La duplicación es posible debido a la reducción del tamaño de los nodos de proceso o de las piezas del chip informático. En 1971, la fabricación comercial avanzada había alcanzado los 10 micrones de ancho. En 1987, la tecnología de semiconductores había avanzado hasta los 800 nanómetros de ancho. En 1999, este proceso había avanzado hasta los 180 nanómetros. En 2007, el tamaño había descendido a 32 nanómetros, y en 2022 se redujo hasta los 3 nanómetros, lo que se acerca al tamaño del ADN humano.

En 2022, la industria mundial de semiconductores tuvo ingresos de poco menos de 600 mil millones de dólares. En total, la industria envió 1,15 billones de unidades de semiconductores en 2021. Los principales países que participan en la cadena de suministro de semiconductores son Taiwán, Estados Unidos, China, Países Bajos, Corea del Sur, Japón e Israel.

- El Oro se acerca a su máximo histórico, sube en medio de declaraciones volátiles de la política estadounidense.

- Los comentarios de Trump en el WEF suavizan los aranceles chinos y abogan por tasas más bajas, afectando al dólar.

- El Índice del Dólar estadounidense cae un 0.62% a 107.44, debilitando al Dólar y mejorando el atractivo del Oro como cobertura.

El precio del Oro extendió sus ganancias semanales, listo para desafiar el máximo histórico de 2.790$ más pronto que tarde. Los comentarios del presidente de Estados Unidos (EE.UU.), Donald Trump, podrían ser el catalizador que empuje al metal amarillo más alto, aunque sorprendió a los traders al abstenerse de imponer aranceles a los productos chinos. El XAU/USD cotiza a 2.772$, subiendo un 0.60%.

El ánimo del mercado cambió ligeramente a negativo a pesar de que Trump ha suavizado la retórica de la política comercial contra aliados y adversarios. Los datos económicos de EE.UU. del viernes insinuaron que la actividad manufacturera mejoró en diciembre, según S&P Global, mientras que el Sentimiento del Consumidor se deterioró, informó la encuesta final de enero de la Universidad de Michigan (UoM).

Sin embargo, la retórica dura de Trump no se limita al déficit comercial. En el Foro Económico Mundial (WEF) añadió que exigiría tasas de interés más bajas.

Después de sus comentarios, el Dólar cayó y se mantiene a la defensiva, como se ve en el Índice del Dólar estadounidense (DXY), que rastrea el valor de la moneda estadounidense frente a una cesta de seis divisas. Baja un 0.62% a 107.44.

El Dólar está listo para terminar la semana con pérdidas del 1.77% en la primera semana del presidente de EE.UU., Donald Trump, en el cargo.

La próxima semana, la agenda económica de EE.UU. incluirá la publicación de los Pedidos de Bienes Duraderos, la decisión de tasas de interés de la Reserva Federal (Fed), las cifras del Producto Interior Bruto (PIB) y el indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente.

Resumen diario de los mercados: El precio del Oro sube por encima de 2.770$ con datos sólidos de EE.UU.

- El precio del Oro subió ignorando el avance de los rendimientos reales. Medido por los valores protegidos contra la inflación del Tesoro a 10 años (TIPS), el rendimiento se sitúa en 2.23%, subiendo un punto y medio básico (pb).

- El rendimiento del bono del Tesoro a 10 años de EE.UU. baja dos pb durante el día a 4.625%.

- El PMI manufacturero de S&P Global de EE.UU. para diciembre mejoró de 49.4 a 50.1, por encima de las estimaciones de 49.6. Mientras tanto, el PMI de servicios cayó de 56.8 a 52.8, no alcanzando las previsiones de 56.5

- El Sentimiento del Consumidor final de la Universidad de Michigan para enero se expandió a 71.1, por debajo de las estimaciones de 73.2 y la lectura preliminar de 74.0.

- Las ventas de viviendas existentes en diciembre subieron un 2.2% MoM, de 4.15 millones a 4.24 millones.

- Los participantes del mercado están valorando probabilidades casi iguales de que la Fed recorte las tasas dos veces para finales de 2025, con la primera reducción ocurriendo en junio.

Perspectiva técnica del XAU/USD: El Oro se dispara por encima de 2.770$ mientras los toros apuntan al ATH

El rally del precio del Oro está listo para extenderse, pero los traders deben superar el máximo histórico de 2.790$. A pesar de esto, la formación de una vela alcista con una pequeña sombra superior indica que los traders no están aceptando precios más altos. Esto se confirma aún más por el Índice de Fuerza Relativa (RSI), que se ha vuelto sobrecomprado.

El XAU/USD debe superar el máximo histórico (ATH) en 2.790$ para una continuación alcista. Una vez despejado, la siguiente resistencia sería 2.800$, seguida de niveles psicológicos clave expuestos en 2.850$ y 2.900$.

Por el contrario, si los osos arrastran los precios del Bullion por debajo de la cifra de 2.750$, las medias móviles simples (SMA) de 50 y 100 días emergen como niveles de soporte, cada una en 2.656$ y 2.653$. Si se superan, a continuación se encuentra la SMA de 200 días en 2.520$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El par salta un 0.42% a 0.6315 el viernes, impulsado por un amplio apetito por el riesgo.

- Trump expresa disposición a evitar aranceles sobre China, ofrece pistas sobre un acuerdo comercial.

- Las apuestas de recorte de tasas de la Fed y el sentimiento optimista presionan al Dólar estadounidense.

- Los comerciantes evalúan los últimos datos del PMI de EE.UU. en medio de un posible cambio en la dinámica del riesgo.

El AUD/USD atrajo compradores el viernes después de que el presidente Trump sugiriera que un acuerdo comercial con China sigue al alcance, reforzando un sentimiento de riesgo. El par avanza a 0.6315, encaminándose a su primera ganancia semanal en tres semanas. Mientras tanto, la renovada especulación sobre recortes adicionales de tasas de la Reserva Federal (Fed) en 2025 sigue debilitando al Dólar estadounidense, proporcionando un impulso adicional al Dólar australiano.

Resumen diario de los mercados: El Dólar australiano continúa su recuperación mientras el USD se mantiene débil

- El Dólar cae a un mínimo de un mes mientras los mercados valoran la posibilidad de más flexibilización de la Fed para fin de año. Además, las declaraciones del presidente Trump sobre recortes inmediatos de tasas de interés contribuyen a la última caída del USD.

- La posible reducción de tasas del Banco de la Reserva de Australia (RBA) en febrero y el crecimiento económico moderado podrían limitar el alza del Dólar australiano.

- En el frente estadounidense, el PMI compuesto de S&P Global se desacelera a 52.4 desde 55.4, con el manufacturero subiendo a 50.1 y el de servicios bajando a 52.8. Los analistas notan un creciente optimismo en el sector manufacturero, esperando políticas de apoyo bajo la administración Trump.

- El presidente de EE.UU. señala su reticencia a imponer aranceles a China, citando que un pacto comercial podría concretarse. También reitera sus quejas sobre los déficits comerciales con varias naciones, incluyendo Canadá, mientras pide a la OPEP que baje los precios del petróleo crudo.

Perspectiva técnica del AUD/USD: Las señales a corto plazo se vuelven más optimistas, insinuando una posible ruptura

El AUD/USD ha avanzado a 0.6315 el viernes, extendiendo su reciente racha ganadora y acercándose a 0.6330. A corto plazo, los técnicos se inclinan por una perspectiva constructiva: el histograma del MACD imprime barras verdes crecientes, sugiriendo un incipiente cambio hacia un impulso alcista. El RSI se sitúa en 58 y está subiendo bruscamente, indicando una fuerte presión al alza.

Esta combinación implica que el par podría estar al borde de un rebote más significativo. Una ruptura decisiva por encima de 0.6330 confirmaría un giro más amplio.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dólar canadiense avanzó frente al Dólar estadounidense el viernes.

- El Banco de Canadá está listo para realizar otro recorte de tasas la próxima semana.

- La debilidad en el Índice del Dólar impulsa al CAD más que el propio CAD.

El Dólar canadiense (CAD) ganó alrededor de un cuarto de punto porcentual frente al Dólar el viernes, probando niveles más altos pero aún firmemente arraigado en un patrón de consolidación que comenzó a mediados de diciembre. El Dólar estadounidense se está debilitando en todos los ámbitos para cerrar una semana de comercio en gran medida sin incidentes, en lugar de que el Loonie encuentre alguna presión de oferta intrínseca, lo que implica que es poco probable que el impulso alcista se mantenga.

El Banco de Canadá (BoC) está listo para realizar otro recorte de tasas de un cuarto de punto la próxima semana, mientras que se anticipa en general que la Reserva Federal (Fed) mantendrá las tasas de interés sin cambios durante la primera mitad del año. Con el diferencial de tasas de interés del USD/CAD listo para ampliarse aún más, es poco probable que los mercados de divisas encuentren muchas razones para aumentar las ofertas del Loonie después de que ambos bancos centrales hagan sus anuncios de tasas, ambos programados para el próximo miércoles.

Resumen diario de los mercados: El CAD gana terreno por el aumento del sentimiento de riesgo

- El CAD subió alrededor de un cuarto de punto porcentual frente al Dólar.

- Las ganancias del Loonie provienen de la disminución de la demanda del mercado por el USD en lugar de cualquier fortaleza intrínseca.

- Se espera que el BoC recorte las tasas de interés en 25 puntos básicos la próxima semana.

- La Fed, que se pronunciará solo unas horas después, se espera que mantenga las tasas sin cambios.

- Poco más de importancia está en la agenda económica para el Loonie la próxima semana.

Pronóstico del precio del Dólar canadiense

La fase de consolidación del USD/CAD continúa moviéndose lateralmente mientras los operadores del Loonie luchan por empujar en cualquier dirección de manera decisiva. La acción del precio sigue limitada alrededor de la zona de 1.4400, aunque el CAD frecuentemente prueba nuevos mínimos de varios años.

La última fase alcista del par realmente se ha quedado sin combustible a medida que la media móvil exponencial (EMA) de 50 días sube a 1.4250, pero los signos de un cambio técnico siguen ausentes. Las ofertas a corto plazo siguen limitadas por un suelo técnico fijado en la zona de 1.4300.

USD/CAD gráfico diario

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dow Jones pierde un 0.27% en el día.

- El Nasdaq 100 cae un 0.56% diario, oscilando dentro del rango de la sesión previa.

- El S&P 500 se desliza un 0.21%, tras registrar un nuevo máximo histórico en 6.129.

El Dow Jones reaccionó a la baja desde un máximo no visto desde el 9 de diciembre de 2024 en 44.584, encontrando vendedores agresivos que llevaron el índice a un mínimo del día en 44.379.

El Promedio Industrial Dow Jones abrió en 44.584, mientras que el índice tecnológico Nasdaq 100 comenzó a operar en 21.940. El S&P 500 inició las negociaciones en 6.120, retomando la perspectiva bajista en sintonía con los principales índices accionarios.

El Dow Jones cotiza a la baja y termina con una racha de seis jornadas consecutivas al alza

El índice Dow Jones opera actualmente sobre 44.414, cayendo un 0.27% y manteniéndose en el rango operativo del jueves.

Los títulos de Nvidia (NVDA) presentan una caída de un 3.34% el día de hoy, llegando a mínimos del 21 de enero en 142.08$, concluyendo así con una racha de cuatro sesiones consecutivas con ganancias.

Por otro lado, los valores de American Express (AXP) retroceden un 2.49% en la jornada del viernes, alcanzando un mínimo no visto desde el 17 de enero en 313.73$ tras dar a conocer su informe trimestral. AXP obtuvo ingresos por 17.18 mil millones de dólares superando los 17.14 mil millones de dólares esperados por el consenso, así como una ganancia por acción de 3.04$ en comparación con los 3.02$ proyectados por los analistas.

Texas Instruments y Microchip Technology mantienen al Nasdaq 100 en terreno negativo

El índice tecnológico Nasdaq 100 cae un 0.80% el día de hoy, cotizando actualmente sobre 21.719, consolidándose en el rango de la sesión previa.

Las acciones de Texas Instruments (TXN) se deslizan con fuerza un 7.40% operando en estos momentos en 185.89$ El desplome en el precio de su acción es posterior a la publicación de su reporte que obtuvo 4.01 mil millones de dólares frente a los 3.9 mil millones de dólares previstos por el mercado. TXN consiguió una ganancia por acción de 1.3$, superior a los 1.21$ estimados. Estos resultados son insuficientes para los inversionistas que castigaron el precio de la acción llevándola a mínimos no vistos desde el 2 de enero en 185.03$.

En la misma sintonía, Microchip Technology (MCHP) pierde un 6.01% el día de hoy, llegando a mínimos del 16 de enero en 55.75$, liderando las pérdidas en el Nasdaq 100.

El S&P 500 ver en terreno negativo tras los resultados mixtos de los PMI´s de S&P Global de Estados Unidos

El índice S&P 500 retrocede un 0.21% en la última jornada de la semana tras registrar un nuevo máximo histórico en 6.129, operando al momento de escribir en 6.093.

Con base en la información presentada por Markit Economics, el PMI de servicios del S&P Global de Estados Unidos se situó en 52.8 puntos en enero, por debajo de los 56.5 esperados por el mercado y de los 56.8 registrados en mes anterior. Por otro lado el PMI manufacturero de S&P Global se ubicó en 50.1, por encima de los 49.6 estimados y de los 49.4 registrados en diciembre.

Análisis técnico del Dow Jones

El Dow Jones si no la baja en una resistencia de corto plazo dado por el máximo del día de hoy en 44.584. El soporte de corto plazo más cercano lo encontramos en 43.048 mínimo del 16 de enero. El siguiente soporte clave se encuentra en 41.731 punto pivote del 13 de enero.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- La Plata rebota desde 30.36$, cruza la SMA de 50 días pero lucha con niveles de resistencia más altos.

- El RSI indica un creciente interés comprador; sin embargo, una resistencia significativa en 32.32$ aún desafía el impulso.

- Para que la tendencia bajista se reanude, la plata debe caer por debajo de la SMA de 200 días y 30.00$, con los siguientes soportes en 29.51$ y 28.89$.

El precio de la Plata recupera algo de terreno y cotiza con ganancias del 0.91% pero no ha logrado superar la resistencia clave en la media móvil simple (SMA) de 100 días en 30.95$. Al momento de escribir, el XAG/USD cotiza en 30.70$ después de rebotar desde un mínimo de 30.36$.

XAG/USD Análisis del Precio: Perspectiva técnica

La Plata se recuperó después de probar la SMA de 200 días cerca de 30.05$ y subió por encima de la SMA de 50 días pero enfrenta una fuerte resistencia en 30.95$. La tendencia está inclinada a la baja ya que el metal gris ha formado una serie de máximos y mínimos sucesivamente más bajos. Aunque el índice de fuerza relativa (RSI) sugiere que los compradores están ganando impulso, el metal gris debe superar los 32.32$, el último máximo del ciclo alcanzado el 12 de diciembre.

Por otro lado, los vendedores deben superar la SMA de 200 días y la marca de 30.00$ para una continuación bajista. Una vez superados, el siguiente soporte sería el mínimo del 13 de enero de 29.51$, seguido por el mínimo del 1 de enero de 28.89$.

XAG/USD Gráfico del Precio – Diario

- El Peso mexicano gana en medio de la debilidad del Dólar estadounidense y la reducción de los temores comerciales, ignorando los datos mixtos de la actividad económica mexicana.

- La inflación de la primera quincena cae al 3.69% interanual, acercándose al objetivo del 3% de Banxico, respaldando una política moderada.

- Los comentarios moderados de Trump sobre México en el WEF reducen las preocupaciones comerciales; se anticipan datos clave de PIB y comercio.

El Peso mexicano (MXN) se disparó en las primeras operaciones durante la sesión norteamericana a medida que surgieron cifras mixtas de crecimiento económico en México, aunque la debilidad general del Dólar estadounidense (USD) mantuvo la oferta del Peso. Al momento de escribir, el USD/MXN cotiza en 20.16, con una caída del 1%.

El Instituto Nacional de Estadística Geografía e Informática (INEGI) reveló que la Actividad Económica de noviembre mejoró mensualmente pero no anualmente. Con más del 2.70% de ganancias, la moneda mexicana está lista para registrar su mejor desempeño semanal desde septiembre de 2024.

El presidente de Estados Unidos (EE.UU.), Donald Trump, moderó sus comentarios sobre México y pronunció declaraciones optimistas sobre el país en el Foro Económico Mundial (WEF), lo que alivió los temores de política comercial y patrocinó una caída del USD/MXN.

Mientras tanto, la inflación de la primera quincena de enero se acercó al objetivo del 3% del Banco de México (Banxico). El Índice de Precios al Consumidor (IPC) subió un 3.69% interanual, desde el 4.44% reportado en diciembre, mientras que el IPC subyacente subió moderadamente del 3.62% al 3.72% interanual.

En EE.UU., S&P Global reveló que la actividad manufacturera salió del territorio de contracción pero no logró impulsar al Dólar. Mientras tanto, el Sentimiento del Consumidor revelado por la Universidad de Michigan (UoM) se deterioró en comparación con las calificaciones preliminares, mientras que los datos de vivienda mejoraron a través de las Ventas de Viviendas Existentes.

La economía de México ha seguido enfriándose y se espera que crezca solo un 1% en 2025. La desaceleración benefició el proceso de desinflación y respalda la postura moderada de Banxico.

Se espera que la Reserva Federal (Fed) mantenga las tasas sin cambios. Las principales razones de la junta para esa decisión son la solidez de la economía estadounidense, como lo demuestra el saludable crecimiento económico, un mercado laboral fuerte y cifras de inflación más persistentes.

La próxima semana, la agenda económica de México incluirá la Balanza Comercial, datos de empleo y la lectura preliminar del Producto Interior Bruto (PIB) para el último trimestre de 2024.

Impulsores de los mercados: El Peso mexicano sube en medio de cifras mixtas de actividad económica

- El Peso mexicano avanza frente al Dólar estadounidense a pesar de que las cifras más bajas de inflación sugieren que Banxico recortará las tasas. Por el contrario, se espera que la Fed mantenga la política monetaria sin cambios y espere a la reunión de marzo.

- INEGI reveló que la Actividad Económica de noviembre mejoró del -0.7% al 0.4% intermensual. En el período de doce meses, las cifras cayeron del 0.8% al 0.5%, no alcanzando el 0.6% proyectado.

- Citi reveló su Encuesta de Expectativas, en la que los economistas privados mexicanos revisaron a la baja las cifras del Producto Interior Bruto (PIB) para 2025 al 1%.

- En cuanto a las expectativas de inflación, los analistas estiman que la inflación general y subyacente caerán por debajo del 4%, cada una en 3.91% y 3.68%, mientras que se espera que el tipo de cambio termine cerca de 20.95.

- Los economistas estiman que el Banco de México (Banxico) reducirá las tasas en 25 puntos básicos (pb) del 10.00% al 9.75%, aunque algunos analistas esperan un recorte de 50 pb en la reunión del 6 de febrero.

- El PMI manufacturero de S&P Global de EE.UU. para diciembre aumentó a 50.1 desde 49.4, superando el pronóstico. Mientras tanto, el PMI de servicios se deterioró de 56.8 a 52.8.

- Los futuros del mercado monetario han descontado 45 pb de recortes de tasas de la Fed en 2025, según los datos de la herramienta CME FedWatch.

Perspectiva técnica del USD/MXN: El Peso mexicano se recupera mientras el USD/MXN cae por debajo de 20.30

El USD/MXN cae por debajo de la media móvil simple (SMA) de 50 días de 20.37 y amplió sus pérdidas hacia la SMA de 100 días en 20.22, pero los bajistas no lograron empujar los precios por debajo de esta última, ya que se consolida cerca del punto medio del rango 20.20 – 20.30.

El impulso se volvió bajista como lo muestra el Índice de Fuerza Relativa (RSI). Por lo tanto, si el USD/MXN cae por debajo de 20.20, el siguiente soporte sería la cifra de 20.00. En caso de mayor debilidad, el siguiente soporte sería el mínimo del 7 de noviembre de 19.75, antes del mínimo del 18 de octubre de 19.64.

Por el contrario, para una reanudación alcista, el USD/MXN debe subir por encima de 20.55 para que los compradores tengan un camino claro para desafiar el máximo del año hasta la fecha (YTD) en 20.90. Una vez superado, la siguiente parada sería 21.00, seguida del pico del 8 de marzo de 2022 en 21.46 antes de la cifra de 22.00.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Índice del Dólar se mantiene bajo presión, probando el nivel de 107.50 después de una fuerte caída semanal de más del 2%.

- El PMI compuesto de S&P Global señala un crecimiento más lento en 52.4 en enero, en comparación con 55.4 en diciembre.

- Los mercados ahora centran su atención en la decisión de la Fed de la próxima semana.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de divisas, está experimentando pérdidas sostenidas al hundirse por debajo de 107.50, su nivel más bajo esta semana. El tono más suave del presidente Trump sobre los aranceles propuestos a China añadió al sentimiento bajista de la moneda. Mientras tanto, los datos económicos continuaron mostrando señales mixtas, dejando a los inversores cautelosos.

Motores de los mercados: El Dólar estadounidense cae tras los datos económicos y los comentarios de Trump

- El PMI compuesto de S&P Global cayó significativamente a 52.4 en enero desde 55.4 en diciembre, mostrando un ritmo más lento de expansión.

- El PMI manufacturero subió a 50.1, superando las previsiones de 49.6, reflejando una ligera recuperación en la actividad de producción fabril.

- El PMI de servicios disminuyó a 52.8 desde 56.8, señalando un menor impulso en el crecimiento del sector servicios.

- El jueves, las solicitudes iniciales de subsidio por desempleo en EE.UU. aumentaron a 223.000 para la semana que terminó el 18 de enero, más que la cifra revisada de la semana anterior de 217.000.

- Las solicitudes continuas de subsidio por desempleo aumentaron en 46.000 a 1.899 millones, destacando los crecientes desafíos en el mercado laboral.

- En cuanto a los planes de la nueva administración, el presidente Trump suaviza la retórica sobre los aranceles chinos en Davos, sugiriendo una posible relajación de las tensiones comerciales.

Perspectiva técnica del índice del Dólar DXY: Señales de un impulso bajista más profundo

El Índice del Dólar estadounidense (DXY) ha caído por debajo del nivel clave de 108.00, mostrando una vulnerabilidad continua al impulso bajista. El RSI se mantiene por debajo de 50, señalando una menor fuerza relativa, mientras que las barras del histograma del MACD se profundizan en territorio negativo, sugiriendo más caídas.

La media móvil simple (SMA) de 20 días alrededor de 108.00 ahora actúa como un nivel de resistencia crítico. Un fracaso en recuperar este umbral podría llevar a más pérdidas con la próxima zona de soporte vista cerca de 107.00. Por el contrario, una recuperación por encima de 108.00 podría estabilizar la perspectiva del Dólar y limitar más caídas.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones se mantiene estable el viernes, manteniéndose a flote cerca de 44,500.

- A pesar de un final tranquilo de la semana, las acciones están preparadas para cierres alcistas fuertes.

- Los datos del PMI de EE.UU. fueron más mixtos de lo esperado, con poco efecto.

El Promedio Industrial Dow Jones (DJIA) se mantuvo en el rango medio el viernes, probando entre 50 y 100 puntos en un día de negociación lento. El Dow Jones está cerrando una semana firmemente alcista, con el índice ganando alrededor de un 2.3% desde las ofertas de apertura del lunes. El DJIA ha ganado terreno por segunda semana consecutiva, insinuando firmemente que el mercado alcista ha regresado después de un retroceso de seis semanas.

El presidente Donald Trump avivó las llamas del sentimiento pro-renta variable esta semana al no instituir los aranceles del primer día que prometió en la campaña. También anunció esta semana que "demandará" tasas de interés más bajas a la Reserva Federal (Fed) y planea solicitar una caída en los precios del petróleo a Arabia Saudita y a la Organización de Países Exportadores de Petróleo (OPEP).

Los resultados de la encuesta del Índice de Gerentes de Compras (PMI) de S&P Global para enero fueron aún más mixtos de lo que los analistas anticipaban. Según un número ambiguo de encuestados, las empresas vieron una mejora mejor de lo esperado en las expectativas de crecimiento del sector manufacturero. Sin embargo, las empresas de servicios están más desalentadas sobre las condiciones comerciales futuras de lo que la mayoría anticipaba.

El PMI del sector manufacturero de enero subió a 50.1 desde el 49.4 del mes anterior, superando la previsión de 49.6. El PMI de servicios para el mismo período se redujo a 52.8 desde 56.8, muy por debajo del esperado 56.5, pero aún se mantiene en territorio positivo en general, lo que significa que los gerentes de compras que respondieron a la encuesta no esperan mucho crecimiento en el próximo mes, pero tampoco esperan una contracción total en las condiciones comerciales.

Noticias del Dow Jones

A pesar de algunas pérdidas más pronunciadas en acciones clave sobreponderadas que arrastraron ligeramente al Dow a la baja el viernes, el índice en sí está aproximadamente equilibrado, con alrededor de la mitad de las acciones listadas en el tablero aún encontrando terreno más alto para cerrar la semana de negociación. Walt Disney Co (DIS) subió un 1.8% a 113$ por acción, principalmente debido a las expectativas de que el rendimiento pasado es indicativo de resultados futuros después de que el monolito del entretenimiento devolviera un 24% en 2024 a las personas que poseían sus acciones. En el lado bajo, Nvidia (NVDA) cayó un 2.5%, bajando a menos de 144$ por acción, ya que los inversores temen que la compañía pueda estar condenada ahora que su racha de ver un crecimiento anualizado de más del 100% en los ingresos puede haber terminado.

Pronóstico de precios del Dow Jones

El Promedio Industrial Dow Jones está una vez más tocando máximos históricos justo por encima de 45,000 establecidos a finales de noviembre pasado. El DJIA inicialmente cayó un 7.4% de arriba a abajo en un retroceso de seis semanas después de publicar el nuevo récord, pero las ruedas están de vuelta en la carretera mientras los compradores continúan inclinándose hacia el apetito por el riesgo.

El Dow Jones ha subido un 6.8% desde el mínimo de enero en 41,730, probando la región de 44,500 después de cerrar en verde en todas menos una de las últimas nueve sesiones de negociación consecutivas. La barrera inmediata para nuevos máximos históricos será la zona principal de 45,000, mientras que un retroceso a la media móvil exponencial (EMA) de 50 días cerca de 43,275 podría obstaculizar el impulso alcista.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

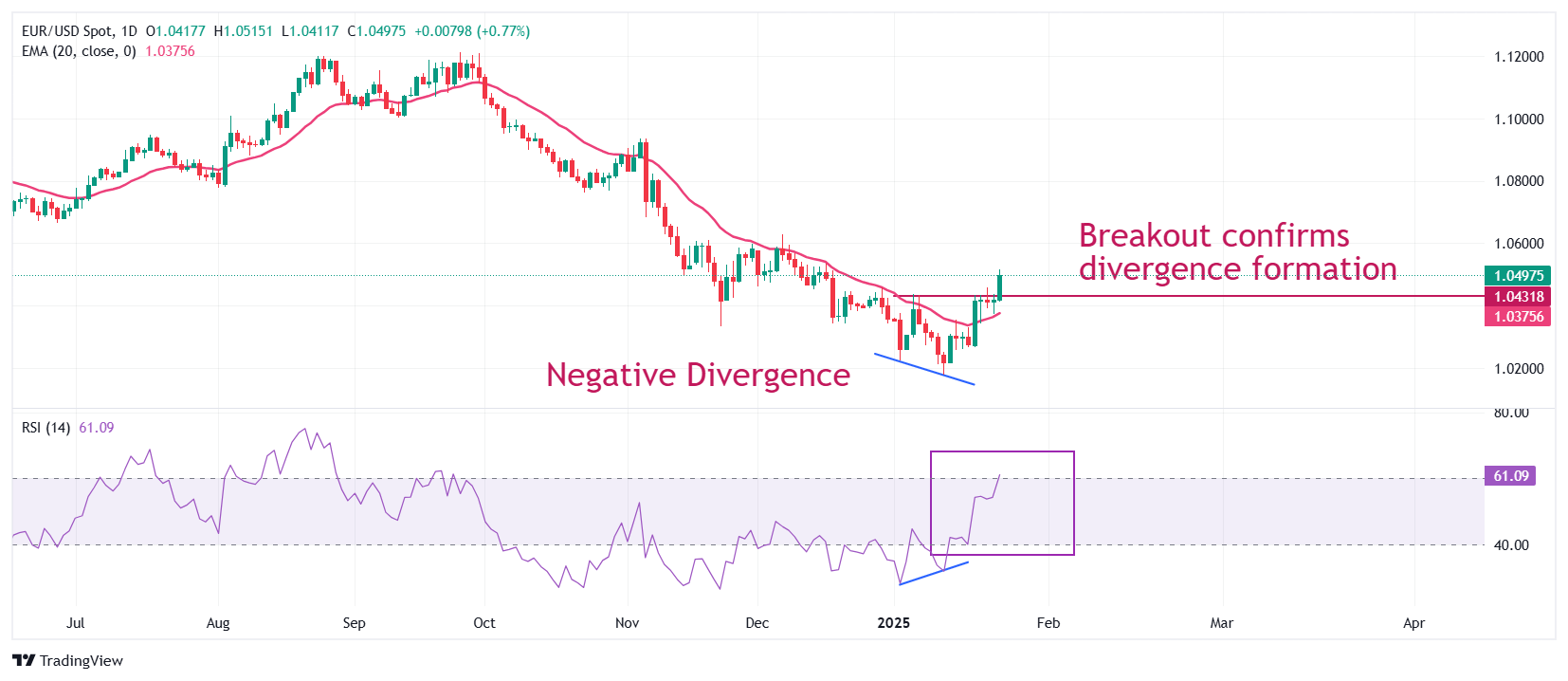

- El EUR/USD avanza el viernes, marcando una sólida recuperación hasta 1.0485.

- Los indicadores técnicos apuntan a un fortalecimiento del impulso, con el par acercándose a la resistencia a corto plazo.

- El enfoque se desplaza a si los compradores pueden mantener la tracción por encima del nivel psicológico de 1.0500.

El par EUR/USD terminó la semana con una nota alcista, subiendo un 0.66% para situarse en 1.0485 el viernes. Este movimiento señala una continuación de su recuperación, tras una reciente consolidación dentro de un rango de negociación relativamente estrecho. La capacidad del par para mantener la presión alcista destaca la creciente confianza de los compradores a medida que se acerca a niveles clave de resistencia.

Las lecturas técnicas reflejan el fortalecimiento del sesgo alcista. El Índice de Fuerza Relativa (RSI) ha subido a 62, bien en territorio positivo y aumentando bruscamente, lo que indica un robusto interés de compra y margen para más ganancias. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) está imprimiendo barras verdes ascendentes, confirmando el creciente impulso alcista y subrayando la mayor demanda.

Para la perspectiva inmediata, la marca de 1.0500 actuará como una resistencia fundamental, con una ruptura decisiva por encima de ella abriendo la puerta al siguiente objetivo en 1.0530. A la baja, el soporte se encuentra en 1.0450, seguido del nivel de 1.0420, que podría servir como una red de seguridad si la presión de venta reaparece. Los operadores observarán de cerca estos niveles para evaluar la capacidad del par de mantener su trayectoria alcista.

Gráfico diario del EUR/USD

El precio del Dólar estadounidense retrocede por sexta jornada consecutiva frente el peso colombiano, atrayendo vendedores desde un máximo del día en 4.231,01 que arrastraron la paridad hasta llegar a mínimos no vistos desde el 7 de octubre de 2024 en 4.174,90.

El USD/COP opera al momento de escribir sobre 4.201,66, perdiendo un 0.51% en la jornada del viernes.

El Peso colombiano gana tracción tras los PMI´s de servicios y de manufactura de S&P Global de Estados Unidos

- El PMI de servicios de S&P Global de EE.UU. se situó en 52.8 puntos en enero, decepcionando los 56.5 esperados y los 56.8 alcanzados en diciembre.

- Por otro lado, el PMI manufacturero de S&P Global se incrementó a 50.1 puntos, por encima de los 49.6 proyectados por el consenso y de los 49.4 puntos registrados en el mes previo.

- Los operadores estarán atentos a la Balanza Comercial y a la Tasa de desempleo de Colombia, a publicarse en el transcurso de la próxima semana.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar retrocede un 0.23% el día de hoy frente al Peso chileno, cotizando en estos momentos en 985,24.

- El Índice del Dólar (DXY) cae un 0.55%, llegando a mínimos no vistos desde el 18 de diciembre en 107.28.

- El PMI de servicios de S&P Global de Estados Unidos se sitúa en 52.8 en enero, por debajo de las previsiones del mercado.

El USD/CLP estableció un máximo del día en 987.89, encontrando vendedores que arrastraron la paridad a mínimos del 18 de diciembre en 983.50. Actualmente, el USD/CLP cotiza sobre 985.24, perdiendo un 0.23% el día de hoy.

El Peso chileno se consolida en máximos de más de un mes tras los PMI´s de manufactura y de servicios del S&P Global de Estados Unidos

El índice del Dólar (DXY) firma su segunda sesión consecutiva con pérdidas, cayendo un 0.55% el día de hoy, operando actualmente en 107.63.

Por otro lado, el Índice de Gestores de Compra (PMI) de servicios de S&P Global dado a conocer por Markit Economics se ubicó en 52.8 puntos, menor a los 56.5 esperados y a los 56.8 alcanzados en el mes previo. En contraste, el PMI manufacturero de S&P Global registró un incremento a 50.1 puntos en enero desde 49.4 puntos, superando los 49.6 previstos por el consenso de analistas.

En este contexto, el Peso chileno hila su sexta jornada consecutiva al alza frente al Dólar estadounidense, mientras que el USD/CLP cae a mínimos del 18 de diciembre de 2024 en 983.50.

Niveles técnicos en el USD/CLP

El USD/CLP estableció una resistencia de corto plazo dada por el máximo del 17 de enero en 1.017,05. La zona de soporte más próxima se encuentra en 966,89, mínimo del 6 de diciembre. El siguiente soporte clave lo observamos en 940,90, punto pivote del 24 de octubre en convergencia con el retroceso al 38.2% de Fibonacci.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El sector privado de EE.UU. se expandió a un ritmo más lento en enero.

- El Índice del Dólar se mantiene en territorio negativo por debajo de 107.50.

La actividad económica en el sector privado de EE.UU. continuó expandiéndose en enero, aunque a un ritmo más suave, con el PMI compuesto de S&P Global disminuyendo a 52.4 desde 55.4 en diciembre.

En el mismo período, el PMI de manufactura mejoró a 50.1 desde 49.4, superando la expectativa del mercado de 49.6. Finalmente, el PMI de servicios disminuyó a 52.8 desde 56.8.

Comentando sobre los resultados de la encuesta, "las empresas de EE.UU. están comenzando 2025 con un ánimo optimista con la esperanza de que la nueva administración ayude a impulsar un mayor crecimiento económico," dijo Chris Williamson, Economista Jefe de Negocios en S&P Global Market Intelligence.

"El optimismo creciente es más notable en el sector manufacturero, donde las expectativas de crecimiento para el próximo año han aumentado considerablemente mientras las fábricas esperan el apoyo de las nuevas políticas de la administración Trump, aunque los proveedores de servicios también están entrando en 2025 con buen ánimo," añadió Williamson.

Reacción del mercado

El Dólar estadounidense (USD) se mantiene bajo presión bajista tras los datos del PMI. Al momento de la publicación, el Índice del Dólar estaba bajando un 0.5% en el día a 107.57.

- El USD/JPY se recupera bruscamente hasta cerca de 156.50 mientras el Yen japonés rinde menos que sus principales pares.

- El BoJ se abstuvo de proporcionar un camino específico para el endurecimiento de la política.

- El presidente de EE.UU., Trump, ha disipado los temores de imponer aranceles a China.

El USD/JPY recupera las pérdidas inspiradas por la subida de tipos de interés del Banco de Japón (BoJ) y sube a cerca de 156.60 en la sesión norteamericana del viernes. El Yen japonés (JPY) se ha invertido tras el anuncio de política monetaria del BoJ.

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.55% | -0.50% | 0.27% | -0.31% | -0.31% | -0.46% | -0.02% | |

| EUR | 0.55% | 0.05% | 0.82% | 0.24% | 0.23% | 0.09% | 0.52% | |

| GBP | 0.50% | -0.05% | 0.78% | 0.19% | 0.18% | 0.04% | 0.48% | |

| JPY | -0.27% | -0.82% | -0.78% | -0.60% | -0.60% | -0.76% | -0.32% | |

| CAD | 0.31% | -0.24% | -0.19% | 0.60% | -0.00% | -0.15% | 0.29% | |

| AUD | 0.31% | -0.23% | -0.18% | 0.60% | 0.00% | -0.14% | 0.28% | |

| NZD | 0.46% | -0.09% | -0.04% | 0.76% | 0.15% | 0.14% | 0.43% | |

| CHF | 0.02% | -0.52% | -0.48% | 0.32% | -0.29% | -0.28% | -0.43% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

La reacción inicial del Yen fue muy alcista después de que el BoJ subiera sus tasas de interés clave en 25 puntos básicos (bps) hasta el 0.5%, como se esperaba. Sin embargo, cayó más tarde. Solo un responsable de políticas, Toyoaki Nakamura, se opuso a la decisión de endurecer aún más la política monetaria. La venta masiva del Yen se produjo después de la conferencia de prensa del gobernador del BoJ, Kazuo Ueda, en la que se abstuvo de comprometerse con un camino predefinido de endurecimiento de la política.

Cuando se le preguntó sobre el impacto de las políticas arancelarias del presidente de Estados Unidos (EE.UU.), Donald Trump, en la postura de política monetaria del BoJ, Ueda dijo, "Hay una incertidumbre muy alta sobre la escala de los aranceles. Una vez que haya más claridad, lo tomaremos en nuestras previsiones y lo reflejaremos al decidir la política."

Aunque los inversores han respaldado al Dólar estadounidense (USD) frente al Yen, está rindiendo menos que sus otros pares ya que su prima de riesgo ha disminuido significativamente. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, cae a 107.45, el nivel más bajo visto en más de un mes.

La prima de riesgo del USD ha disminuido ya que Trump ha reducido las expectativas de aranceles sobre China. En una entrevista con Fox News el jueves, Trump dijo que podría llegar a un acuerdo con China sin aumentar los aranceles.

- El EUR/GBP lucha por mantener la tendencia alcista, enfrentándose a una resistencia cerca de 0.8473.

- El par prueba la SMA de 200 días en 0.8422; podría volver a visitar el máximo anual si el soporte se mantiene.

- Un posible movimiento a la baja apunta a la SMA de 100 días en 0.8348 si el soporte se rompe.

El EUR/GBP no logró extender sus ganancias por segundo día consecutivo, ya que la resistencia cerca de 0.8473 fue lo suficientemente fuerte como para ser despejada por los alcistas. Por lo tanto, el cruce cae hacia la media móvil simple (SMA) de 200 días en 0.8422 y registra pérdidas del 0.03%.

EUR/GBP Pronóstico de Precio: Perspectiva técnica

El par reanudó su tendencia alcista el 8 de enero, con el EUR/GBP registrando ganancias del 2.29% en un lapso de siete días. No obstante, el EUR/GBP parece sobreextendido y se ha consolidado por encima de la SMA de 200 días. Si los compradores mantienen los precios por encima de esta última, podrían probar el máximo anual (YTD) en 0.8470.

Con una mayor fortaleza, 0.8500 entra en juego, seguido del pico del 24 de agosto en 0.8544. Una ruptura de este último expondrá el máximo diario del 14 de agosto en 0.8592.

Por el contrario, si los vendedores llevan al EUR/GBP por debajo de la SMA de 200 días, alcanzará 0.8400. Una mayor caída es clara, una vez que esta última se supere, con los bajistas apuntando a la SMA de 100 días en 0.8348.

EUR/GBP Gráfico de Precios – Diario

Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.