- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CAD registra ganancias modestas cerca de 1.4400 en la sesión asiática temprana del miércoles.

- La Fed está lista para pausar los recortes de tasas en su reunión de enero el miércoles.

- El riesgo de aranceles comerciales de EE.UU. y la expectativa de recortes de tasas del BoC pesan sobre el CAD.

El par USD/CAD cotiza con leves ganancias alrededor de 1.4400 durante la sesión asiática temprana del miércoles. La renovada demanda del Dólar estadounidense (USD) proporciona cierto soporte al par. Más tarde el miércoles, todas las miradas estarán puestas en las reuniones de política monetaria de la Reserva Federal de EE.UU. (Fed) y el Banco de Canadá (BoC).

Se prevé ampliamente que la Fed mantenga las tasas de interés sin cambios en su rango actual entre 4.25% y 4.5% en su reunión de enero el miércoles, pero los operadores seguirán de cerca la declaración para obtener más pistas sobre las perspectivas de las tasas.

Una postura de línea dura de la Fed podría impulsar al USD, mientras que un enfoque moderado podría arrastrar al USD a la baja frente al Dólar canadiense (CAD). Los analistas esperan que el banco central de EE.UU. adopte un enfoque de espera y observación ante las políticas de la administración Trump, lo que podría alimentar la inflación.

Las crecientes presiones económicas ante la amenaza de aranceles comerciales de EE.UU. podrían ejercer cierta presión de venta sobre el CAD. "El loonie sigue cotizando en el limbo, esperando la cristalización de los riesgos arancelarios de EE.UU.", dijo Nick Rees, analista senior de mercado de divisas en Monex Europe Ltd.

Además, se espera que el BoC recorte su tasa de interés de referencia en 25 puntos básicos (bps) hasta el 3.0% el miércoles. La diferencia de tasas de interés entre Canadá y Estados Unidos (EE.UU.) podría contribuir a la baja del CAD.

Sin embargo, la recuperación de los precios del petróleo crudo desde mínimos de varias semanas podría ayudar a limitar las pérdidas del Loonie vinculado a las materias primas. Canadá es el mayor exportador de petróleo a EE.UU., y los precios más altos del petróleo crudo tienden a tener un impacto positivo en el valor del CAD.

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El índice bursátil S&P 500 sube un 0.83% diario, cotizando actualmente en 6.063.

- Las acciones de Royal Caribbean (RCL) repuntan un 12% el día de hoy, estableciendo un nuevo máximo histórico en 269.96$.

- Los títulos de Vistra Corp. ganan un 9.16% en el día, operando en estos momentos sobre 149.64$.

- Las peticiones de bienes duraderos caen un 2.2% en Estados Unidos, decepcionando las estimaciones de los analistas.

El S&P 500 reaccionó al alza desde un mínimo diario en 5.992, donde encontró compradores que llevaron el índice a un máximo del día en 6.071. En estos momentos, el S&P 500 cotiza sobre 6.063, ganando un 0.83%.

Royal Caribbean y Vistra Corp. lideran las ganancias en el S&P 500

La compañía de cruceros Royal Caribbean (RCL), registra una ganancia de un 12% en la jornada del martes, alcanzando un nuevo máximo histórico en 269.96$ tras dar a conocer su reporte de ganancias, obteniendo un 3.76 mil millones de dólares en línea con las estimaciones de los analistas. De igual forma, RCL consiguió una ganancia por acción de 1.63$ frente a los 1.49$ proyectados por el mercado.

En la misma sintonía, los títulos de Vistra Corp. suben un 9.16% en el día, cotizando al momento de escribir sobre 149.64$, consolidándose dentro del rango operativo de la sesión anterior.

Por otro lado, la Oficina del Censo de Estados Unidos dio a conocer que las peticiones de bienes duraderos de Estados Unidos presentaron un decremento de un 2.2% en diciembre, empeorando el 2% registrado en noviembre.

El foco de los inversores estará en la decisión de tipos de interés por parte de la Reserva Federal el día de mañana, se espera que mantenga sin cambios la tasa de referencia en un 4.5%.

Niveles por considerar en el S&P 500

El S&P 500 estableció una resistencia de corto plazo dado por el máximo alcanzado el 24 de enero en 6.129. El soporte más cercano se encuentra en 5.916, mínimo del 27 de noviembre. La siguiente zona clave de soporte la observamos en 5.765, punto pivote del 13 de enero.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- NZD/JPY subió a 88.15 el martes después de recuperarse de la debilidad inicial.

- El RSI muestra un fuerte aumento pero permanece en territorio negativo, indicando un impulso alcista vacilante.

- El MACD señala un interés de compra menguante, con barras verdes decrecientes mientras persiste la volatilidad.

El par NZD/JPY registró una modesta ganancia el martes, subiendo a 88.15 después de fluctuaciones anteriores. El par experimentó una caída inicial a 87.55 pero logró recuperarse, mostrando resiliencia a pesar de las presiones bajistas más amplias. Sin embargo, la perspectiva general sigue siendo mixta ya que el par lucha por establecer un sesgo direccional claro.

Los indicadores técnicos proporcionan señales contrastantes. El Índice de Fuerza Relativa (RSI) ha subido a 47, señalando cierta recuperación en el impulso pero permaneciendo en territorio negativo, lo que subraya la naturaleza tentativa del rebote. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) continúa imprimiendo barras verdes decrecientes, sugiriendo un interés de compra menguante y el potencial de mayores riesgos a la baja.

El soporte inmediato se ve en 87.55, con una ruptura que probablemente expondría al par a más pérdidas hacia la zona de 87.00. Al alza, la resistencia se encuentra en 88.20, que se alinea con la SMA de 20 días. Se necesitaría una ruptura sostenida por encima de este umbral para confirmar una perspectiva a corto plazo más alcista.

NZD/JPY gráfico diario

- El USD/CHF rebota desde la SMA de 50 días y la línea de tendencia de soporte, indicando una posible reversión.

- Para una recuperación sostenida, el par necesita romper el máximo del 23 de enero de 0.9108, apuntando al pico de mediados de enero en 0.9153.

- Una caída por debajo de 0.9000 podría desencadenar más descensos hasta el soporte de la línea de tendencia en 0.8990 y la SMA de 50 días en 0.8982.

El USD/CHF recupera algo de terreno después de registrar pérdidas del 0.45% el lunes en medio de una debilidad general del Dólar estadounidense. Aunque el par probó la confluencia de la media móvil simple (SMA) de 50 días y una línea de tendencia de soporte trazada desde los mínimos de octubre de 2024 tocados en 0.8982, los compradores intervinieron y empujaron los precios al contado por encima de la cifra de 0.9000, ganando más del 0.26% el martes.

Perspectiva técnica del precio del USD/CHF

El gráfico diario sugiere que el USD/CHF podría estar formando un patrón de reversión, lo que podría abrir la puerta a más subidas. Sin embargo, deben superarse niveles clave de resistencia si los alcistas van a probar los máximos anuales alcanzados el 13 de enero en 0.9201.

Si el USD/CHF supera el máximo diario del 23 de enero en 0.9108, podría abrir la puerta para probar el máximo del ciclo del 17 de enero en 0.9153. Por otro lado, si los vendedores intervienen y logran un cierre diario por debajo de 0.9000, el primer soporte sería la línea de tendencia trazada desde el mínimo de octubre pasado que pasa cerca de 0.8990 – 0.9000. Una ruptura de este último expondrá la SMA de 50 días en 0.8982, seguida del máximo del 22 de noviembre en 0.8957.

Gráfico diario del precio del USD/CHF

Franco suizo FAQs

El Franco suizo (CHF) es la moneda oficial de Suiza. Se encuentra entre las diez monedas más negociadas a nivel mundial, alcanzando volúmenes que superan con creces el tamaño de la economía suiza. Su valor está determinado por el sentimiento general del mercado, la salud económica del país o las medidas adoptadas por el Banco Nacional Suizo (SNB), entre otros factores. Entre 2011 y 2015, el Franco suizo estuvo vinculado al Euro (EUR). La vinculación se eliminó abruptamente, lo que resultó en un aumento de más del 20% en el valor del franco, lo que provocó una turbulencia en los mercados. Aunque la vinculación ya no está en vigor, la suerte del franco suizo tiende a estar altamente correlacionada con la del euro debido a la alta dependencia de la economía suiza de la vecina eurozona.

El Franco suizo (CHF) se considera un activo de refugio seguro, o una moneda que los inversores tienden a comprar en épocas de tensión en los mercados. Esto se debe a la percepción que se tiene de Suiza en el mundo: una economía estable, un sector exportador fuerte, grandes reservas del banco central o una postura política de larga data hacia la neutralidad en los conflictos globales hacen que la moneda del país sea una buena opción para los inversores que huyen de los riesgos. Es probable que los tiempos turbulentos fortalezcan el valor del CHF frente a otras monedas que se consideran más riesgosas para invertir.

El Banco Nacional Suizo (BNS) se reúne cuatro veces al año (una vez cada trimestre, menos que otros bancos centrales importantes) para decidir sobre la política monetaria. El banco aspira a una tasa de inflación anual inferior al 2%. Cuando la inflación supera el objetivo o se prevé que lo superará en el futuro previsible, el banco intentará controlar el crecimiento de los precios elevando su tipo de referencia. Los tipos de interés más altos suelen ser positivos para el Franco suizo (CHF), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, los tipos de interés más bajos tienden a debilitar el CHF.

Los datos macroeconómicos publicados en Suiza son fundamentales para evaluar el estado de la economía y pueden afectar la valoración del Franco suizo (CHF). La economía suiza es estable en términos generales, pero cualquier cambio repentino en el crecimiento económico, la inflación, la cuenta corriente o las reservas de divisas del banco central tienen el potencial de desencadenar movimientos en el CHF. En general, un alto crecimiento económico, un bajo desempleo y un alto nivel de confianza son buenos para el CHF. Por el contrario, si los datos económicos apuntan a un debilitamiento del impulso, es probable que el CHF se deprecie.

Como economía pequeña y abierta, Suiza depende en gran medida de la salud de las economías vecinas de la Eurozona. La Unión Europea en su conjunto es el principal socio económico de Suiza y un aliado político clave, por lo que la estabilidad de la política macroeconómica y monetaria en la eurozona es esencial para Suiza y, por ende, para el Franco suizo (CHF). Con tal dependencia, algunos modelos sugieren que la correlación entre la suerte del euro (EUR) y el Franco suizo es superior al 90%, o casi perfecta.

- El NZD/USD cerró a la baja el martes en 0.5670, reflejando una sesión bajista.

- Los indicadores técnicos señalan un debilitamiento del impulso, con el RSI en declive y el MACD mostrando una actividad alcista reducida.

El par NZD/USD continuó su movimiento a la baja el martes, cerrando en 0.5670 mientras la presión vendedora persistía por segundo día consecutivo. La sesión destacó un tono bajista, con el par abriendo a la baja y sin recuperar terreno significativo durante el día.

Desde una perspectiva técnica, el Índice de Fuerza Relativa (RSI) cayó a 51, aún en territorio positivo pero en fuerte declive, indicando un debilitamiento del impulso alcista. De manera similar, el histograma del indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra una reducción en las barras verdes, reflejando una desaceleración notable en la actividad de compra. Estos indicadores se alinean con el sentimiento bajista que dominó la sesión.

Los operadores están monitoreando de cerca el soporte cerca de 0.5630 donde se encuentra la media móvil simple (SMA) de 20 días, que, si se rompe, podría allanar el camino para una prueba del nivel psicológico de 0.5600. Al alza, la resistencia se encuentra en 0.5705, y una ruptura por encima de este nivel podría proporcionar la base para un posible rebote. Hasta entonces, el par sigue siendo vulnerable a mayores presiones a la baja.

NZD/USD gráfico diario

- El Nasdaq 100 sube un 1.66% el día de hoy, operando actualmente en 21.477.

- Los títulos de CrowdStrike Holdings (CRWD) repuntan un 9.54% en la jornada del martes, alcanzando un nuevo máximo histórico en 411.30$.

- Las acciones de Nvidia (NVDA) suben un 8.82% diario, cotizando al momento de escribir en 128.86$.

El Nasdaq 100 establece un mínimo del día en 21.040, encontrando compradores agresivos que impulsaron en el índice a un máximo diario en 21.499. En estos momentos, el Nasdaq 100 cotiza sobre 21.450, ganando un 1.53% en el día.

CrowdStrike Holdings y Nvidia Corporation mantienen al Nasdaq 100 en terreno positivo

La compañía líder en ciberseguridad, CrowdStrike Holdings (CRWD), presenta una ganancia de un 9.54% el día de hoy, registrando un nuevo máximo histórico en 411.30$. Por otro lado, las acciones del fabricante de semiconductores Nvidia (NVDA) suben un 8.82% en el día, rebotando desde 116.25, mínimo del 2 de octubre de 2024, recuperándose parcialmente tras la caída de un 16.97% sufrida el día de ayer.

En este contexto, el Nasdaq 100 termina con dos sesiones consecutivas con pérdidas, subiendo un 1.53% el día de hoy, operando sobre 21.450 y retomando la perspectiva alcista en sintonía con los principales índices bursátiles.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte de corto plazo en 20.658, dado por el mínimo del 27 de enero. El siguiente nivel de soporte lo observamos en 20.532, punto pivote del 13 de enero. Al alza, la resistencia clave se encuentra en 21.940, máximo del 24 de enero.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- Se prevé que el Índice de Precios al Consumo mensual australiano se sitúe en el 2.5% en diciembre.

- Se espera que la inflación trimestral del IPC se reduzca aún más por debajo del 3%, con las cifras subyacentes acercándose al objetivo del RBA.

- El Banco de la Reserva de Australia se reunirá el 18 de febrero para decidir sobre la política monetaria.

- El Dólar australiano cae antes del anuncio en medio de la prevalente aversión al riesgo.

Australia publicará nuevos datos relacionados con la inflación el miércoles, y los mercados financieros anticipan que las presiones sobre los precios se redujeron aún más a finales de 2024, allanando el camino para un recorte de tasas de interés del Banco de la Reserva de Australia (RBA) cuando se reúna en febrero.

La Oficina Australiana de Estadísticas (ABS) publicará dos indicadores diferentes de inflación: el Índice de Precios al Consumo (IPC) trimestral para el cuarto trimestre de 2024 y el IPC mensual de diciembre, que mide las presiones anuales sobre los precios en los últimos doce meses. El informe trimestral incluye el IPC medio recortado, el indicador de inflación favorito del RBA.

El RBA ha mantenido la Tasa de Efectivo Oficial (OCR) estable en el 4.35% desde noviembre de 2023, afirmando que la inflación necesita "volver de manera sostenible" a su rango objetivo del 2% - 3% antes de considerar un recorte de tasas. La última reunión de la Junta tuvo lugar en diciembre, y los funcionarios afirmaron que estaban "ganando confianza" en que la inflación se estaba moviendo en la dirección correcta.

Vale la pena recordar, sin embargo, que el RBA tiene un doble mandato, ya que el pleno empleo también forma parte de él. No obstante, las cifras de inflación serán cruciales para determinar si finalmente llega un recorte de tasas de interés a Australia.

¿Qué esperar de las cifras de la tasa de inflación de Australia?

Se espera que la ABS informe que el IPC mensual aumentó un 2.5% en el año hasta diciembre, superior al 2.3% registrado en noviembre. Se prevé que el IPC trimestral aumente un 0.3% intertrimestral (QoQ) y un 2.5% interanual (YoY) en el último trimestre de 2024. Además, se espera que el indicador preferido del banco central, el IPC medio recortado del RBA, aumente un 3.3% interanual en el cuarto trimestre, reduciéndose desde el avance del 3.5% registrado en el trimestre anterior.

Finalmente, se prevé que el IPC medio recortado del RBA aumente un 0.6% intertrimestral, el resultado trimestral más bajo desde mediados de 2021. Las cifras anticipadas estarán por debajo de las previsiones del banco central, aumentando las probabilidades de un recorte de tasas de interés cuando la Junta se reúna en febrero.

Pero no se trata solo de que la inflación caiga al objetivo. El crecimiento económico en el país ha sido, por decir lo menos, tibio. El Producto Interno Bruto (PIB) de Australia aumentó un 0.3% en el tercer trimestre de 2024 y un 0.8% desde el tercer trimestre de 2023. El progreso económico puede no ser parte del mandato del RBA, pero los funcionarios no pueden ignorar los efectos de la política monetaria en el crecimiento económico.

Mientras tanto, Donald Trump se ha convertido en el 47º presidente de los Estados Unidos (EE.UU.). El líder republicano se ha comprometido a imponer aranceles masivos a las importaciones, lo que genera preocupaciones sobre los costos del comercio global.

Recientemente, el Secretario del Tesoro, Scott Bessent, presionó para que se impongan nuevos aranceles universales a las importaciones de EE.UU. a partir del 2.5% y aumentando gradualmente, informó el Financial Times el lunes. Sin embargo, el presidente Trump respondió rápidamente diciendo que quería aranceles uniformes mucho mayores. Los aranceles podrían afectar los costos de fabricación globales y, por lo tanto, aumentar la inflación. Con esto en mente, los bancos centrales pueden abstenerse de recortar las tasas de interés.

Sin embargo, la guerra comercial de Trump contra China podría terminar beneficiando a Australia. El presidente de EE.UU. podría imponer aranceles a todos los principales rivales, pero los aranceles más altos serán sobre bienes y servicios chinos. Con esto en mente, la gobernadora del RBA, Michelle Bullock, señaló recientemente que "Si hay grandes aranceles sobre China, el comercio chino probablemente intentará encontrar otras formas de encontrar una salida. Australia podría incluso beneficiarse de eso. Así que podríamos, de hecho, encontrar algunos impactos deflacionarios para Australia si se desarrolla de esa manera."

¿Cómo podría afectar el informe del Índice de Precios al Consumo al AUD/USD?

Las cifras de inflación son, entonces, cruciales. La disminución de las presiones inflacionarias junto con los comentarios recientes de Bullock impulsarán las apuestas por un recorte de tasas del RBA el 18 de febrero.

En términos generales, cifras más altas del IPC serán alcistas para el AUD en medio de expectativas de un RBA persistentemente agresivo. Sin embargo, el escenario opuesto también es válido: la disminución de la inflación podría llevar a los responsables de la política monetaria a adoptar una postura más moderada.

De cara a la publicación del IPC, el par AUD/USD cotiza en torno a 0.6250, a la baja por segundo día consecutivo.

Valeria Bednarik, Analista Jefe de FXStreet, dice: "El par AUD/USD está ganando tracción bajista antes de las cifras del IPC australiano en medio de un entorno de aversión al riesgo. El USD está más firme ya que las preocupaciones relacionadas con los aranceles dominan los tableros financieros. Es probable que se produzcan más caídas si los datos de inflación resultan como se espera o por debajo de las expectativas. Por el contrario, cifras más altas de lo anticipado pueden desencadenar algunas ganancias a corto plazo del AUD/USD, pero si prevalecen los temores, es probable que el avance sea de corta duración."

Bednarik añade: "El par AUD/USD podría caer hacia la región de 0.6200 como una reacción inmediata a las noticias, mientras que una ruptura bajista expone 0.6164, el mínimo del 17 de enero. Si ese nivel cede, el próximo objetivo bajista es el mínimo del 13 de enero en 0.6130. Las lecturas técnicas en el gráfico diario sugieren un potencial alcista limitado. Aún así, una recuperación más allá del umbral de 0.6300 podría resultar en que el par pruebe la zona de precios de 0.6330 antes de que resurjan nuevas ventas."

Inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Indicador económico

Índice de Precios al Consumo (MoM)

El Índice de Precios al Consumo publicado por el Banco de la Reserva de Australia (RBA) y reeditado por la Oficina Australiana de Estadística es una medida de la evolución de los precios mediante la comparación de los precios al por menor de una cesta de la compra representativa de bienes y servicios. El poder adquisitivo del AUD se ve arrastrado por la inflación. El IPC es un indicador clave para medir la inflación y los cambios en las tendencias de compra. Una lectura alta se considera positiva (o alcista) para el AUD, mientras que una lectura baja se considera negativa (o bajista).

Leer más.Próxima publicación: mié ene 29, 2025 00:30

Frecuencia: Mensual

Estimado: 2.5%

Previo: 2.3%

Fuente: Australian Bureau of Statistics

- La plata muestra resiliencia, encontrando soporte en la SMA de 200 días de 30.08$ en medio de la tendencia bajista.

- Para ganar impulso, la plata debe superar la SMA de 50 días en 30.28$, apuntando a la SMA de 100 días en 30.99$.

- Romper por encima de estas SMAs podría posicionar a la plata para volver a probar su máximo de diciembre de 2024 de 32.32$.

Los precios de la plata avanzaron un 0.81% al final de la sesión norteamericana del martes, ya que los participantes del mercado que buscan seguridad compraron metales preciosos como XAU y XAG, que están registrando sólidas ganancias. El XAG/USD cotiza en 30.42$ por onza troy al momento de escribir.

XAG/USD Análisis del Precio: Perspectiva técnica

El gráfico diario sugiere que la plata está consolidada y encontró soporte en la media móvil simple (SMA) de 200 días en 30.08$. Aunque el XAG/USD ha formado una serie sucesiva de máximos y mínimos más bajos, lo que sugiere una tendencia bajista a corto plazo, los bajistas deben romper el mínimo del 19 de diciembre de 28.74$ para cambiar el sesgo a la baja.

Para una continuación alcista, los compradores de XAG deben superar la resistencia dinámica en 30.28$, donde reside la SMA de 50 días, seguida de un desafío a la SMA de 100 días en 30.99$. Una vez que esos niveles sean superados, los alcistas podrían desafiar el pico de diciembre de 2024 en 32.32$.

XAG/USD Gráfico del Precio – Diario

- El Oro rebota desde mínimos, beneficiándose de la demanda de refugio seguro en medio de la postura comercial de Trump y la volatilidad de las acciones estadounidenses.

- El nuevo Secretario del Tesoro, Bessent, propone aranceles iniciales del 2.5%; Trump busca aranceles más altos, aumentando los temores de una guerra comercial.

- Los mercados son cautelosos antes de la reunión del FOMC; la Fed probablemente mantendrá las tasas, monitoreando las políticas comerciales y las señales económicas.

Los precios del Oro rebotaron después de refrescar mínimos de cuatro días y subieron el martes a medida que las acciones de Estados Unidos (EE.UU.) se recuperaron tras la venta masiva del lunes, mientras que el metal precioso se benefició de los flujos de refugio seguro. Los comentarios comerciales del presidente de EE.UU., Donald Trump, mantienen nerviosos a los inversores, que se volcaron al metal amarillo, ya que el XAU/USD se ve cambiando de manos en 2.763$, con un aumento del 0.88% al momento de escribir.

Scott Bessent, nombrado por Trump como Secretario del Tesoro de EE.UU., fue aprobado por el Senado. Dijo que apoya aranceles universales sobre las importaciones, que comenzarían en 2.5% y podrían aumentarse gradualmente. Sin embargo, Trump dijo que quiere aranceles mucho más altos, agregando que si a las empresas no les gustan los aranceles, deberían producir en Estados Unidos.

Trump añadió combustible a la "guerra comercial" diciendo que aplicará aranceles a chips, productos farmacéuticos, acero, aluminio y cobre. Después de esos comentarios, el Bullion se consolidó cerca del rango de 2.730 – 2.744$ antes de superar la cifra de 2.750$ mientras los operadores observaban el récord histórico en 2.790$.

Los flujos de refugio seguro impulsaron al Dólar estadounidense, ya que el Índice del Dólar (DXY) alcanzó un pico diario alrededor de 108.05 antes de revertirse a 107.92 y ahora está subiendo un 0.47%.

En cuanto a los datos, los pedidos de bienes duraderos de EE.UU. fueron mixtos, ya que las cifras totales se contrajeron más profundamente por segundo mes consecutivo, mientras que los pedidos básicos mejoraron, según el Departamento de Comercio de EE.UU. La Junta de Conferencia (CB) reveló que la confianza del consumidor se deterioró en diciembre, ya que los estadounidenses están preocupados por el mercado laboral.

De cara a la semana, el Comité Federal de Mercado Abierto (FOMC) de EE.UU. ha comenzado su reunión de dos días, en la que se espera que la Reserva Federal (Fed) mantenga las tasas ya que el proceso de desinflación se ha detenido. Esto, junto con las controvertidas políticas comerciales de Trump, sugiere que los funcionarios de la Fed podrían ser pacientes al evaluar su impacto en la política monetaria.

Motores del mercado y movimientos diarios del mercado: El precio del Oro sube por encima de 2.750$ en medio de un Dólar estadounidense fuerte

- Los precios del Oro subieron ya que los rendimientos reales de EE.UU. se mantienen firmes. El rendimiento de los TIPS a 10 años se sitúa en 2.128%, sin cambios el martes.

- El rendimiento del bono del Tesoro de EE.UU. a 10 años sube un punto básico durante el día a 4.538%.

- Los pedidos de bienes duraderos de EE.UU. cayeron bruscamente un -2.2% intermensual en diciembre, perdiendo significativamente el aumento esperado del 0.8% y empeorando desde la caída del -2% de noviembre.

- La Junta de Conferencia informó que la confianza del consumidor de EE.UU. cayó a 104.1, quedando por debajo de las expectativas de los analistas de 105.6. Los cinco componentes del índice mostraron deterioro.

- Los futuros del mercado monetario, basados en los datos de la herramienta CME FedWatch, han descontado 54 puntos básicos de recortes de tasas de la Reserva Federal para 2025.

Perspectiva técnica del XAU/USD: El Oro sube hacia 2.770$ mientras los toros apuntan al ATH

Los precios del Oro están tratando de reanudar su tendencia alcista en curso después de un día en el que el XAU/USD perdió más del 1% en medio de la retórica comercial de Trump. Incluso fue más allá el lunes por la noche, lo que provocó el salto del XAU/USD por encima de 2.750$, abriendo la puerta para que los toros abran nuevas posiciones largas mientras apuntan al récord histórico en 2.790$.

Si el XAU/USD supera los 2.790$, podría desafiar la cifra de 2.800$. Los niveles psicológicos como 2.850$ y 2.900$ seguirían.

Por otro lado, si los osos se movieran y empujaran los precios del Bullion por debajo de 2.750$, el próximo soporte sería la confluencia de las medias móviles simples (SMA) de 50 y 100 días, cada una en 2.663$ y 2.658$. Si se supera, seguiría la SMA de 200 días en 2.524$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El par Aussie cae un 0.80% a 0.6245 el martes, probando el soporte de 0.6250.

- El plan de aranceles universales de Trump sobre Colombia sacude los mercados, alimentando la aversión al riesgo.

- La Fed mantendrá las tasas en 4.25%-4.50% el miércoles; los inversores atentos a las orientaciones futuras.

- El IPC del cuarto trimestre de Australia en el foco con una inflación moderada que probablemente impulsará las apuestas por un recorte de tasas del RBA.

El AUD/USD extiende su racha de pérdidas cerca de 0.6250 mientras las tarifas incrementales propuestas por el presidente de EE.UU. Trump sobre Colombia aumentan las ansiedades de guerra comercial. Se espera ampliamente que la Reserva Federal (Fed) mantenga su tasa de referencia estable a mitad de semana, aunque los mercados permanecen en vilo sobre la postura de la política del banco central en medio de la presión de Trump para recortes inmediatos. Mientras tanto, el Aussie lucha bajo la especulación persistente de una flexibilización del RBA y una recuperación moderada del Dólar estadounidense frente a un sentimiento de aversión al riesgo cada vez más profundo.

Resumen diario de los mercados: El Aussie cayó mientras el Dólar estadounidense se recuperó en un mercado de mal humor

- El presidente Trump respaldó un gravamen universal del 2.5% sobre Colombia, que podría aumentar mensualmente hasta el 20%. Los inversores ven el plan como una forma de obtener apalancamiento en posibles renegociaciones, de ahí el aumento en la demanda de refugio seguro para el Dólar.

- El sentimiento se agrió aún más después de que DeepSeek de China demostrara el éxito asequible de la IA, provocando una sacudida en el sector tecnológico y aumentando el atractivo del Dólar como refugio seguro.

- La decisión de la Fed está en el horizonte ya que se espera que mantenga las tasas en 4.25%-4.50% el miércoles. Los operadores examinarán los comentarios de los responsables de políticas, especialmente dadas las llamadas de Trump para recortes rápidos de tasas.

- El IPC de Australia será crucial ya que se espera que la inflación del cuarto trimestre se desacelere al 2.5% interanual (desde el 2.8%), mientras que el crecimiento trimestral del IPC podría aumentar al 0.3% (frente al 0.2% del tercer trimestre). Una cifra débil podría amplificar las conversaciones sobre la relajación de la política restrictiva del RBA en febrero.

- A nivel nacional, el RBA sigue preparado para un posible recorte de tasas en febrero si la inflación persiste por debajo del objetivo y la economía no logra repuntar.

Perspectiva técnica del AUD/USD: Los indicadores divergen en un rango de negociación estrecho

El AUD/USD cayó a 0.6245 el martes, oscilando dentro de un estrecho corredor de 0.6230-0.6300. Las señales técnicas son mixtas: el histograma del MACD muestra barras verdes crecientes, lo que sugiere una presión alcista subyacente.

Sin embargo, el RSI se sitúa en 49 en territorio negativo, cayendo bruscamente, lo que indica una falta continua de convicción. Esta discrepancia subraya la indecisión del mercado con los operadores esperando datos clave (la decisión de política de la Fed y el IPC de Australia) para una dirección más clara antes de adoptar posiciones más agresivas.

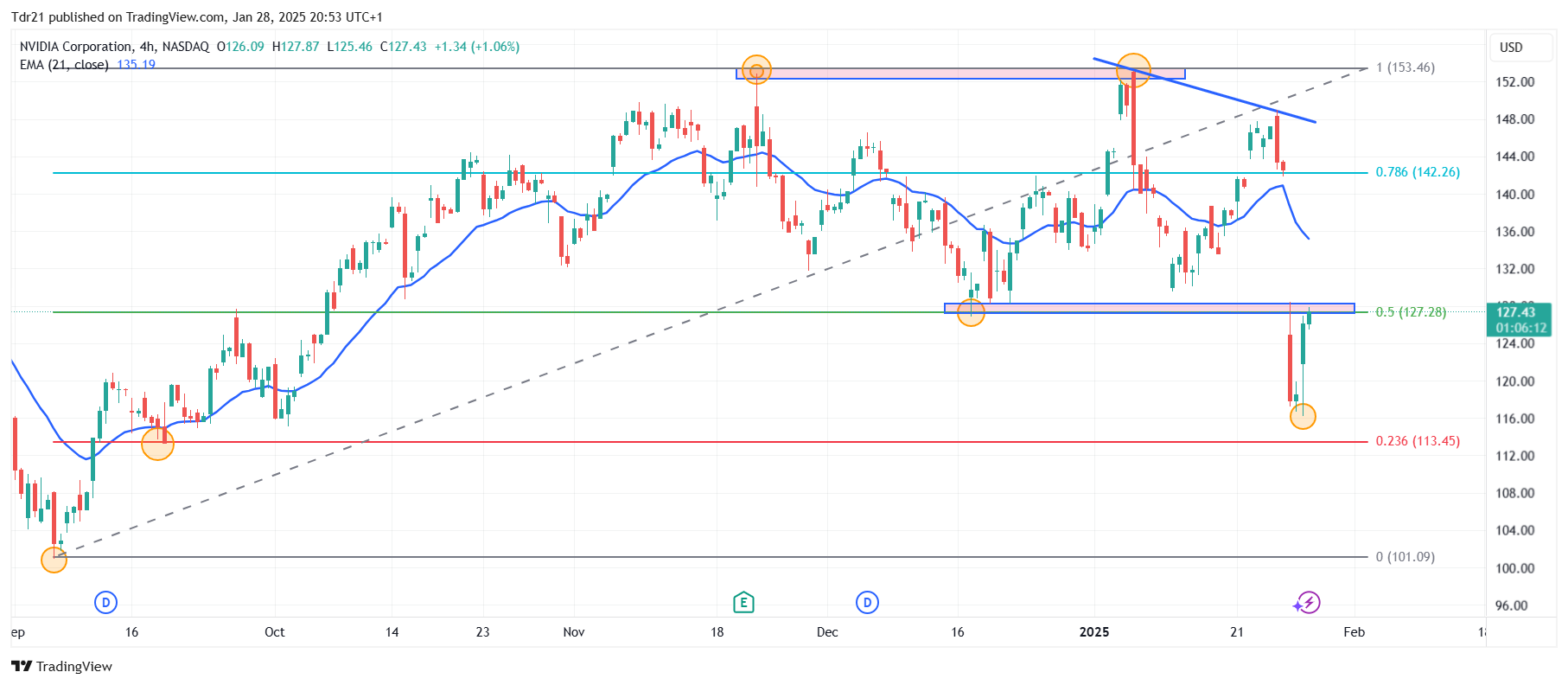

- Nvidia (NVDA) repunta un 7.74%, cotizando actualmente en 127.60.

- NVDA se recupera parcialmente tras la caída del 16.97% sufrida el día de ayer.

Los títulos de Nvidia reaccionan al alza desde un mínimo no visto desde el 2 de octubre de 2024 en 116.25$, atrayendo compradores agresivos que impulsaron el precio de la acción a un máximo diario en 126.92$. Actualmente, NVDA cotiza en 127.60$, ganando un 7.74% el día de hoy.

Los valores de Nvidia lideran las ganancias en el Dow Jones en medio de cuestionamientos por el desarrollo actual de la inteligencia artificial

El desarrollo reciente de la inteligencia artificial generativa se basa en la creencia de la necesidad de una alta capacidad de procesamiento y un elevado consumo energético. Sin embargo, el surgimiento de DeepSeek ha sorprendido a la industria al anunciar un gasto de 5.8 millones de dólares y 2.048 GPU frente a los 100 millones de dólares y 100.000 GPU de ChatGPT desarrollado por OpenAI, lo que ocasionó una fuerte caída de un 16.97% en el precio de las acciones de Nvidia (NVDA), alcanzando mínimos no vistos desde el 2 de octubre de 2024 en 116.25$.

Tras estas noticias, los inversionistas han evaluado el contexto de la industria, renovando el entusiasmo en Nvidia e impulsando sus acciones un 7.74%, para cotizar en estos momentos en 127.60$.

Los operadores tendrán el foco en el reporte de ganancias de la compañía, a publicarse el 26 de febrero. El consenso de analistas proyecta ingresos por 38.02 mil millones de dólares y una ganancia por acción de 0.845$.

Niveles técnicos de Nvidia

Las acciones de NVDA reaccionaron al alza desde un soporte de corto plazo, dado por el mínimo del día de hoy, cercano al retroceso del 23.6% de Fibonacci en 116.70. El siguiente nivel clave de soporte lo observamos en 100.95$, punto pivote del 6 de septiembre de 2024. Al alza, la resistencia más cercana se encuentra en 148.97$ máximo del 24 de enero.

Gráfico de 4 horas de Nvidia

Acciones de semiconductores FAQs

Un semiconductor es un término que se utiliza para referirse a varios tipos de chips informáticos. Oficialmente denominados dispositivos semiconductores, estos chips informáticos se basan en materiales semiconductores como el silicio y el arseniuro de galio para procesar la corriente eléctrica que produce el mundo moderno de la informática. Vienen en muchas formas, tamaños, mejoras y configuraciones, como diodos, transistores y circuitos integrados, hasta aplicaciones más complejas como memoria DRAM, procesadores simples e incluso GPU.

En primer lugar, están los diseñadores de chips puros, como Nvidia, AMD, Broadcom y Qualcomm. Estas empresas utilizan software sofisticado para diseñar y probar chips. En segundo lugar, están los fabricantes de equipos que proporcionan las máquinas necesarias para construir chips de computadora. Entre ellos se encuentran ASML y Lam Research. Luego están las fundiciones que fabrican los chips. Entre ellas se encuentran Taiwan Semiconductor y GlobalFoundries. Por último, están los fabricantes de dispositivos integrados que diseñan sus propios chips y, además, los fabrican ellos mismos. Entre ellos se encuentran Samsung e Intel.

Se trata de la observación de que el número de transistores en un circuito integrado se duplica cada dos años. La “ley” recibe su nombre de Gordon Moore, fundador de Fairchild Semiconductor y, posteriormente, de Intel. La duplicación es posible debido a la reducción del tamaño de los nodos de proceso o de las piezas del chip informático. En 1971, la fabricación comercial avanzada había alcanzado los 10 micrones de ancho. En 1987, la tecnología de semiconductores había avanzado hasta los 800 nanómetros de ancho. En 1999, este proceso había avanzado hasta los 180 nanómetros. En 2007, el tamaño había descendido a 32 nanómetros, y en 2022 se redujo hasta los 3 nanómetros, lo que se acerca al tamaño del ADN humano.

En 2022, la industria mundial de semiconductores tuvo ingresos de poco menos de 600 mil millones de dólares. En total, la industria envió 1,15 billones de unidades de semiconductores en 2021. Los principales países que participan en la cadena de suministro de semiconductores son Taiwán, Estados Unidos, China, Países Bajos, Corea del Sur, Japón e Israel.

El Dólar estadounidense recuperó el equilibrio y rebotó fuertemente, ayudado por el modesto rebote en los rendimientos estadounidenses y otra historia de aranceles, todo ello antes del evento clave del FOMC el miércoles.

Esto es lo que necesita saber el miércoles 29 de enero:

El Índice del Dólar estadounidense (DXY) subió a máximos de dos días justo por encima del nivel de 108.00 tras la reanudación de un fuerte interés comprador en el Dólar. La reunión del FOMC será el evento destacado, seguido por las solicitudes semanales de hipotecas, los inventarios mayoristas y los datos avanzados de la balanza comercial de bienes.

El EUR/USD cayó a mínimos de dos días y amenazó con romper el soporte de 1.0400 debido al fuerte sesgo comprador en el Dólar. La confianza del consumidor en Alemania medida por GfK se publicará, seguida por las cifras de la oferta monetaria M3 del BCE, préstamos a empresas y préstamos a hogares.

El GBP/USD siguió a sus pares de riesgo y se desinfló a mínimos semanales cerca del nivel de 1.2400 tras el fuerte rebote del Dólar estadounidense. A. Bailey del BoE tiene previsto hablar en una agenda vacía en el Reino Unido.

El USD/JPY revirtió tres avances diarios consecutivos, coqueteando brevemente con la resistencia clave en el nivel de 156.00. La publicación de las actas del BoJ es lo siguiente en el calendario japonés junto con el indicador de confianza del consumidor.

El AUD/USD añadió al profundo retroceso del lunes y alcanzó mínimos de varios días cerca de 0.6230. Se espera que la tasa de inflación trimestral y el indicador mensual del IPC del RBA sean clave a la luz de la reunión del RBA en febrero.

El WTI logró avanzar modestamente gracias a la interrupción del suministro de petróleo crudo en Libia, rebotando desde los mínimos recientes y recuperando el nivel de 73.00$ y más por barril.

Los precios del oro encontraron algo de soporte en el mejor tono de las acciones globales tras la pronunciada venta masiva liderada por DeepSeek el lunes, avanzando más allá del nivel de 2.760$ por onza troy. La plata siguió los pasos de su primo, revirtiendo la caída del lunes y rebotando desde el nivel sub-30.00$ por onza para registrar ganancias decentes.

- El Dólar canadiense se mantuvo en niveles familiares el martes.

- El Banco de Canadá y la Reserva Federal están programados para esta semana.

- El diferencial de tasas del Loonie está listo para ampliarse aún más, limitando las probabilidades alcistas.

El Dólar canadiense (CAD) se mantuvo en niveles familiares el martes, manteniéndose a flote mientras los operadores del Loonie se preparan para la espera de la doble presentación clave de los bancos centrales de esta semana. Se espera ampliamente que el Banco de Canadá (BoC) recorte las tasas de interés una vez más el miércoles, mientras que la Reserva Federal (Fed) se mantendrá sin cambios en las tasas de interés durante la mayor parte de la primera mitad del año.

El próximo recorte de tasas del BoC verá el diferencial de tasas del Dólar canadiense frente al Dólar estadounidense ampliarse aún más, ejerciendo presión a la baja sobre el Loonie. Con el USD/CAD ya probando máximos de varios años, una mayor presión a la baja sobre el Loonie solo empeorará las cosas.

Resumen diario de los mercados: Las amenazas arancelarias dominan los titulares mientras los operadores esperan la Fed y el BoC

- Se prevé que el BoC reduzca las tasas de interés otros 25 pb el miércoles.

- La Fed se mantendrá sin cambios en las tasas mientras los banqueros centrales evalúan los resultados a corto plazo.

- El presidente de EE.UU., Donald Trump, reiteró su disposición a utilizar aranceles generales para intentar forzar la producción de otros países hacia EE.UU.

- La posible presión inflacionaria de los aranceles podría, de manera contraintuitiva, dificultar que la Fed recorte las tasas, a pesar de que el presidente Trump declaró su intención de "pedir" a la Fed que baje las tasas.

Pronóstico del precio del Dólar canadiense

El USD/CAD continúa moviéndose lateralmente, girando alrededor del nivel de 1.4400. Con la acción del precio limitada en el rango medio de un canal lateral, los indicadores técnicos están volviendo a sus medianas.

Las ofertas están limitadas entre 1.4500 y 1.4300, y una ruptura rápida en cualquier dirección podría iniciar una nueva etapa firme de una tendencia.

Gráfico diario del USD/CAD

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano se recupera de una fuerte caída debido a las amenazas comerciales de EE.UU., mostrando resiliencia en el mercado.

- A pesar de la mejora en el apetito por el riesgo, los planes arancelarios reafirmados de Trump sobre industrias clave mantienen la tensión en el mercado.

- Los operadores esperan con ansias los indicadores económicos de México, incluyendo la Tasa de Desempleo de diciembre y el PIB preliminar del cuarto trimestre.

El Peso mexicano (MXN) recuperó algo de terreno después de la sesión del lunes, cuando se depreció más del 2% debido a las amenazas comerciales del presidente de Estados Unidos (EE.UU.), Donald Trump, a Colombia por su reticencia a aceptar las condiciones de Washington sobre la recepción de aviones que transportan inmigrantes ilegales. El USD/MXN cotiza a 20.54, con una caída del 0.49%.

El apetito por el riesgo mejoró durante el día tras la venta masiva del lunes, en parte debido al avance de la empresa china DeepSeek en IA y la retórica comercial de Trump. Aunque la fiebre por la IA se ha moderado, Trump redobló sus políticas comerciales, diciendo que aplicaría aranceles a chips, productos farmacéuticos, aluminio, acero y cobre.

La agenda económica de México está ausente el martes, a diferencia de EE.UU. Los pedidos de bienes duraderos de diciembre decepcionaron a los inversores, pero excluyendo el transporte aumentaron, una señal de que el gasto empresarial probablemente mejorará en el primer trimestre de 2025.

En el lado del consumidor, el Conference Board (CB) reveló que los estadounidenses son menos optimistas sobre la economía. El informe reveló que las condiciones del mercado laboral cayeron por primera vez en cuatro meses, ya que las personas se volvieron pesimistas sobre las perspectivas de empleo futuro.

Esta semana, la agenda económica de México incluirá la Tasa de Desempleo de diciembre, junto con la publicación de las cifras preliminares del Producto Interno Bruto (PIB) del cuarto trimestre de 2024.

Resumen diario de los mercados: El Peso mexicano se aprecia mientras Banxico se vuelve moderado

- El Banco de México (Banxico) presentó su Programa Monetario para 2025, en el cual el Banco Central insinuó que la Junta de Gobierno está considerando recortes a la tasa de referencia principal de México de una magnitud mayor a la vista en 2024.

- Economistas encuestados por Reuters proyectan que el PIB de México caerá un -0.2% intertrimestral desde una expansión del 1.1%. En términos anuales, se prevé que el PIB disminuya del 1.6% al 1.2%.

- Citi reveló su Encuesta de Expectativas, en la cual los economistas privados mexicanos revisaron a la baja las cifras del PIB para 2025 al 1%. En cuanto a la inflación, los economistas prevén que el Índice de Precios al Consumidor (IPC) sea del 3.91%, mientras que el IPC subyacente se proyecta en 3.68%. Ambas cifras están dentro del 3% más o menos 1% de Banxico.

- Se espera que el tipo de cambio USD/MXN termine en 2025 alrededor de 20.95.

- Se espera que Banxico reduzca las tasas en 25 puntos básicos (pb) del 10.00% al 9.75%, aunque algunos analistas esperan un recorte de 50 pb en la reunión del 6 de febrero.

- Los pedidos de bienes duraderos de EE.UU. se desplomaron a -2.2 % intermensual en diciembre, no alcanzando el aumento del 0.8% esperado por los economistas y peor que la contracción del -2% de noviembre.

- El Conference Board reveló que la confianza del consumidor de EE.UU. cayó a 104.1, por debajo del 105.6 previsto por los analistas. El informe mostró que los cinco componentes del índice se deterioraron.

- Los futuros del mercado monetario han descontado 54 pb de recortes de tasas de la Fed en 2025, según los datos de la herramienta CME FedWatch.

Perspectiva técnica del USD/MXN: El Peso mexicano sube mientras el USD/MXN amplía sus pérdidas

El USD/MXN se mantiene en el momento de escribir, aunque alcanzó un máximo de cinco días de 20.77 mientras los compradores apuntaban al máximo anual (YTD) de 20.90. El impulso está ligeramente inclinado a la baja, pero la tendencia principal es alcista, como lo muestra el Índice de Fuerza Relativa (RSI).

Sin embargo, los bajistas están al acecho ya que empujaron al par exótico a la baja, pero si esperan alcanzar precios más bajos, necesitan superar la cifra psicológica de 20.50. En ese caso, el siguiente soporte sería la media móvil simple de 50 días en 20.38, seguida por la SMA de 100 días en 20.06. Una vez que se tomen esos niveles, la siguiente cifra es 20.00.

Por el contrario, si el USD/MXN sube más allá del máximo anual de 20.90, la siguiente resistencia sería 21.00 antes del pico del 8 de marzo de 2022 en 21.46. Una ruptura de este último expondrá 22.00.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Índice del Dólar gana tracción, alcanzando un nuevo máximo semanal por encima de 108.00 a medida que el sentimiento del mercado se deteriora.

- Los pedidos de bienes duraderos en EE.UU. decepcionaron, cayendo un 2.2% en diciembre, no cumpliendo con las expectativas de un aumento del 0.8%.

- El Secretario del Tesoro, Scott Bessent, propuso aranceles graduales, pero Trump presionó por tasas más altas y uniformes, asustando a los inversores.

- La confianza del consumidor en enero cayó a 104.1 desde 109.5 en diciembre, reflejando crecientes preocupaciones sobre las perspectivas económicas.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar estadounidense frente a una cesta de divisas, extendió sus ganancias el martes, consolidándose por encima del nivel psicológico de 108.00. El sentimiento del mercado se agrió tras las renovadas preocupaciones sobre los aranceles y los débiles datos económicos de EE.UU., incluyendo los pedidos de bienes duraderos más bajos de lo esperado y la disminución de la confianza del consumidor. A pesar de estos obstáculos, el DXY logró mantenerse por encima de sus mínimos recientes, señalando cierta resiliencia.

Resumen diario de los mercados: El Dólar estadounidense gana a pesar de los débiles datos económicos

- El Secretario del Tesoro, Scott Bessent, propuso aranceles incrementales sobre todas las importaciones de EE.UU., comenzando en un 2.5%, desencadenando aversión al riesgo en los mercados.

- El presidente Trump contrarrestó la sugerencia de Bessent, exigiendo aranceles significativamente más altos, desestabilizando aún más los mercados financieros globales.

- El Índice de Confianza del Consumidor del Conference Board cayó a 104.1 en enero desde 109.5 en diciembre, indicando un sentimiento más débil.

- Los pedidos de bienes duraderos disminuyeron un 2.2% en diciembre, liderados por una caída del 7.4% en equipos de transporte, marcando otro revés económico.

- Excluyendo el transporte, los nuevos pedidos aumentaron modestamente un 0.3%, ofreciendo un optimismo limitado en medio de las caídas generales.

- Las preocupaciones sobre las acciones de IA sobrevaloradas contribuyeron a un sentimiento de mercado cauteloso, limitando el apetito por el riesgo y favoreciendo al Dólar estadounidense.

- Los inversores ahora dirigen su atención a la decisión de la Reserva Federal del miércoles, donde ya se ha descontado una pausa.

Perspectiva técnica del DXY: Resiliencia por encima de 108.00, persisten los riesgos de corrección

El Índice del Dólar mostró resiliencia al recuperar niveles por encima de 108.00, impulsado por una renovada demanda de refugio seguro. Los indicadores técnicos, sin embargo, pintan un panorama mixto. Mientras que el RSI permanece por debajo de 50, insinuando un impulso débil, el MACD muestra barras planas crecientes, señalando una presión bajista sostenida.

En el lado positivo, una corrección al alza podría extenderse si el movimiento a la baja se vuelve excesivo. La resistencia inmediata se encuentra en 108.50, mientras que un fracaso en mantener 108.00 podría ver al índice DXY revisitando el soporte cerca de 107.50.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones gana un 0.65% el día de hoy.

- El Nasdaq 100 sube un 0.87% en el día, animado por CrowdStrike Holdings (CRWD) y Mongo DB (MDB).

- El S&P 500 presenta una ganancia de un 0.52%, impulsado por Royal Caribbean Cruises (RCL).

El Dow Jones con un mínimo del día en 44.406, dónde atrajo compradores agresivos que llevaron el índice a un máximo no visto desde el 6 de diciembre de 2024 en 44.812.

El Promedio Industrial Dow Jones abrió en 44.426, mientras que el índice tecnológico Nasdaq 100 comenzó a operar en 21.071. El S&P 500 inició las cotizaciones en 6.000, retomando la perspectiva alcista en sintonía con los principales índices bursátiles.

Salesforce y Boeing Company impulsan al Dow Jones a máximos de casi dos meses

El índice Dow Jones firma su segunda jornada consecutiva con ganancias, repuntando un 0.65% el día de hoy, alcanzando máximos no vistos desde el 5 de diciembre de 2024 en 44.887.

Los títulos de Salesforce (CRM) continúan con una perspectiva alcista, ganando un 4.51% el día hoy, cotizando al momento de escribir en 362.95$, llegando a máximos no vistos desde el 13 de diciembre de 2024. Por otro lado, los títulos de la compañía aeronáutica Boeing Company (BA) disparan un 5.75% diario, alcanzando máximos del 1 de agosto de 2024 en 188.47$.

El Nasdaq 100 opera con ganancias animado por CrowStrike Holdings y MongoDB

El índice tecnológico Nasdaq 100 repunta un 0.87% diario, cotizando actualmente en 21.308, manteniéndose dentro del rango operativo de la sesión anterior.

Las acciones de MongoDB (MDB) registra tres sesiones consecutivas con ganancias, subiendo un 7.27% en la jornada del martes, llegando a máximos del 13 de diciembre de 2024 en 286.00$. Siguiendo la perspectiva alcista, los valores de CrowdStrike Holdings repuntan un 6.73% en el día, estableciendo un nuevo máximo histórico en 402.38$.

El S&P 500 cotiza con ganancias en sintonía con los principales índices accionarios

El índice S&P 500 sube un 0.52% diario, operando al momento de escribir en 6.044, recuperándose parcialmente de las pérdidas sufridas la sesión anterior.

De acuerdo con la Oficina del Censo de Estados Unidos, las peticiones de bienes duraderos cayeron un 2.2% este mes, decepcionando las estimaciones de un incremento de un 0.8%. A la par, el índice de precios de viviendas se incrementó un 0.3%, por encima del 0.2% proyectado por el consenso.

Las acciones de Royal Caribbean (RCL) se disparan un 12.09% el día de hoy tras reportar ingresos por 3.76 mil millones de dólares, en línea con las estimaciones de los analistas, así como una ganancia por acción de 1.63$ frente a los 1.49$ previstos por el mercado.

Análisis técnico del Dow Jones

El Dow Jones reaccionó al alza en un soporte de corto plazo dado por el mínimo del 16 de enero en 43.048, en convergencia con el retroceso al 38.2% de Fibonacci. El siguiente soporte clave se encuentra en 41.731, punto pivote del 13 de enero. La resistencia más cercana la observamos en 45.065, máximo del 4 de diciembre de 2024.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dow Jones extendió 250 puntos el martes.

- La última decisión de tasas de la Fed se avecina a mitad de semana.

- Las amenazas arancelarias del presidente de EE.UU., Trump, pesan sobre los mercados.

El Promedio Industrial Dow Jones (DJIA) subió alrededor de 250 puntos el martes, aumentando medio punto porcentual y registrando un nuevo máximo de ocho semanas mientras los inversores desestiman la nueva volatilidad ante las renovadas amenazas de guerra comercial del presidente de Estados Unidos (EE.UU.), Donald Trump. La última decisión de tasas de la Reserva Federal (Fed) está en la agenda para esta semana. Mientras los comerciantes siempre están atentos a señales de futuros recortes de tasas por parte de la Fed, la atención del mercado se ha dividido entre una nueva ronda de aranceles amenazados por el presidente Trump y el sector tecnológico dominado por nuevos entrantes chinos en el espacio.

Los pedidos de bienes duraderos de EE.UU. se contrajeron aún más en diciembre, cayendo un 2.2% frente al esperado rebote del 0.8%. Sin embargo, la cifra se mantiene bien dentro de las normas recientes. Los pedidos de bienes duraderos excluyendo las compras de automóviles aumentaron un 0.3%, quedando ligeramente por debajo de las previsiones pero aún recuperándose de la contracción del -0.2% del mes anterior. No es sorprendente que el ritmo de compra de vehículos esté disminuyendo: los consumidores estadounidenses están cargados con casi 1.7 billones de dólares en deuda automotriz, lo que representa casi una décima parte de toda la deuda del consumidor, incluidas las hipotecas, con los pagos de automóviles superando a los préstamos estudiantiles o las tarjetas de crédito.

El presidente de EE.UU., Donald Trump, se puso en marcha el lunes por la noche, revitalizando sus amplias amenazas arancelarias y renovando sus promesas de imponer fuertes tarifas de importación a una amplia gama de bienes extranjeros y sectores industriales enteros. La última iteración de los planes del presidente Trump para gravar a los consumidores estadounidenses hasta que las empresas extranjeras trasladen sus fábricas incluye gravámenes ambiguos sobre el acero, el cobre, el aluminio, varios y "otros" semiconductores, así como microprocesadores extranjeros en general.

Convencer a todos estos sectores para que trasladen la producción a EE.UU. es una apuesta difícil, ya que EE.UU. es generalmente costoso para construir fábricas, y la mano de obra estadounidense tiende a exigir un nivel de salarios que son múltiples veces superiores a los salarios típicos encontrados en otros países donde se producen bienes industriales en grandes cantidades. Es poco probable que las tarifas de importación tengan mucho efecto, excepto para impulsar la inflación y suprimir el gasto del consumidor.

Se espera que la Fed entregue su última decisión de tasas el miércoles. No se esperan movimientos en la tasa de fondos federales esta semana, pero los comerciantes estarán atentos a cualquier desarrollo en el creciente drama entre el presidente de la Fed, Jerome Powell, y el presidente Trump. La Fed disfruta de un alto nivel de autonomía que pone el control de las tasas de interés fuera del alcance de la Casa Blanca, un hecho que el presidente Trump ha lamentado en el pasado. Las últimas declaraciones de Donald Trump de que "exigirá" tasas de interés más bajas seguramente pesarán en la conferencia de prensa del presidente Powell esta semana.

Noticias del Dow Jones

A pesar de algunas pérdidas leves repartidas en la mitad inferior del Dow Jones. Los líderes industriales clave están ganando terreno, superando a los perdedores e impulsando el índice de acciones en general. Boeing (BA) subió un 6.5% a 186$ por acción, seguido por Salesforce (CRM) que subió un 5.5% a 366$ por acción.

Pronóstico de precio del Dow Jones

El Promedio Industrial Dow Jones está en camino de registrar su tercera semana positiva consecutiva, un respiro bienvenido para los alcistas después de luchar por recuperar su posición a través de una caída de seis semanas que comenzó en los máximos históricos del Dow por encima de 45.000 el pasado noviembre. El DJIA está listo para superar picos anteriores y establecer nuevos máximos históricos.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.