- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Las acciones tecnológicas experimentaron una modesta recuperación el viernes, ya que los rendimientos de los bonos a largo plazo cayeron bruscamente.

- Sin embargo, el resto del mercado de valores se mantuvo bajo presión.

- La próxima semana se centrará en la publicación de datos clave de EE.UU., titulares de estímulo fiscal y más comentarios de Powell.

Las acciones tecnológicas de EE.UU. experimentaron una modesta recuperación el viernes, con el Nasdaq 100 terminando la sesión con ganancias de alrededor del 0.63%. Las grandes empresas tecnológicas Apple (+ 2.55%), Amazon (+ 1.86%), Facebook (+ 3.3%), Microsoft (+ 2.64%), Alphabet (+ 1.11%) y acciones de semiconductores (índice SOX + 2.28%) ganaron. Los rendimientos de los bonos estadounidenses a largo plazo se desplomaron en un fuerte retroceso de los movimientos recientes. Aún así, a pesar de la modesta recuperación del viernes, el Nasdaq 100 aún tuvo su peor mes desde octubre de 2020, cayendo un 0.1% desde finales de enero y aproximadamente un 7% desde los máximos de febrero (establecidos a principios de la semana pasada).

La fortaleza de los nombres de las grandes tecnologías ayudó a apuntalar el S&P 500 y mantener el índice por encima del nivel de 3800, aunque el índice aún terminó la sesión con una baja de 0.43%. A pesar de caer alrededor de un 2.5% en la semana, el índice S&P 500 logró terminar el mes un 2.6% más alto. El Dow, que no se acerca tanto a los nombres tecnológicos, cayó un 1.5% en la sesión para caer por debajo de 31.000. En la semana, eso significa que el Dow Jones cayó 1.8%, lo que significa que mantuvo ganancias de 3.15% en el mes.

En cuanto a los sectores, Tecnología de la Información (+ 0.6%) y Consumo Discrecional (+ 0.58%) fueron los mejores, mientras que Energía (-2.3%) y Financiero (-1.97%). El índice de crecimiento S&P 500 ganó un 0.28%, impulsado por la caída en los rendimientos de los bonos a largo plazo, mientras que el índice de valor S&P 500 cayó un -1.28%.

Desempeño del día

Los comentaristas del mercado atribuyeron la liquidación del mercado de valores de EE.UU. (excluyendo el repunte de Tech) a las preocupaciones actuales de que la economía de EE.UU. se calentará; Se citaron un PCE básico de enero más alto de lo esperado y un número de ingresos personales de enero que se disparó. La semana que viene, la atención se centrará en los informes de fabricación y servicios de ISM de EE.UU., así como en el último informe del mercado laboral de EE.UU., para obtener más pruebas de sobrecalentamiento económico.

También se prestará mucha atención a los titulares fiscales de EE.UU. (los líderes demócratas quieren aprobar el estímulo de 1.9 billones de dólares del presidente estadounidense Joe Biden a mediados de marzo) y a las declaraciones del presidente de la Reserva Federal de EE.UU. Jerome Powell el 4 de marzo. El estímulo fiscal ha sido visto como un mercado de valores positivo, pero si los mercados de bonos continúan vendiéndose la semana que viene por preocupaciones de "sobrecalentamiento", tal vez ya no lo sea. Con respecto a Powell, los mercados estarán nuevamente atentos a cualquier señal de que la Fed esté cada vez más preocupada por los recientes movimientos del mercado de bonos, especialmente ahora que los miembros del BCE han comenzado a pedir una aceleración de las compras de activos.

- Los rendimientos de los bonos estadounidenses cayeron bruscamente en el último día de negociación de la semana.

- Los rendimientos a 10 años, que alcanzaron el nivel 1.45% el jueves, cayeron de nuevo al 1.40% el viernes.

Después de subir toda la semana, los rendimientos de los bonos estadounidenses están experimentando un fuerte retroceso el viernes, ya que la compra de bonos se aceleró hasta el cierre de las operaciones estadounidenses. La venta es más pronunciada en el extremo largo de la curva del Tesoro de Estados Unidos, que se ha aplanado bruscamente; Los bonos a 30 años cayeron ahora casi 19 puntos básicos en el día a poco más del 2.10%. Los rendimientos a 10 años han bajado un poco más de 10 puntos básicos para alcanzar el 1.40%. Los rendimientos a 2 años, que se han mantenido comparativamente bien anclados a lo largo de la semana y en ningún momento superaron el límite superior del rango objetivo de la tasa de fondos federales (de 0.25%), han bajado 3 pb a poco menos de 0.14%. El diferencial de rendimiento de la deuda pública a 2 años/10 años (un indicador de la inclinación de la curva) ha retrocedido bruscamente desde los máximos del jueves por encima de los 140 pb y actualmente está en torno a los 129 pb. Los rendimientos reales de los bonos estadounidenses se han desplomado incluso en gran medida el viernes; el rendimiento de los TIPS a 10 años de EE.UU., que alcanzó máximos de -0.528% el jueves, está de nuevo por debajo del -0.7% el viernes.

La psicología del mercado (el entusiasmo por comprar la caída tras la fuerte liquidación del mercado de bonos del jueves) parece ser el impulsor predominante de la acción del precio, una vez más, ya que los fundamentales pasan a un segundo plano. De hecho, aunque se han mantenido moderados, los funcionarios de la Fed se han abstenido esta semana de indicar cualquier preocupación sobre el reciente movimiento alcista en los rendimientos de los bonos del gobierno de EE.UU., por lo que no es la Fed lo que está impulsando a la baja el rendimiento de los bonos. A pesar de la caída del viernes, los rendimientos de los bonos parecen estar listos para terminar la semana en una cantidad decente por encima de donde comenzaron; Los rendimientos a 10 años han subido unos 6 puntos básicos desde los niveles de apertura del lunes en torno al 1.36% y los rendimientos de los TIPS a 10 años han subido unos 7 puntos básicos desde los niveles de apertura de esta semana justo por debajo del -0.8%.

- GBP/USD se está estabilizando alrededor de 1.3950 a medida que la semana llega a su fin.

- En la semana, después de haber subido más del 1.6% - en máximos, el GBP/USD parece estar listo para terminar la semana con una caída del 0.3%.

El GBP/USD se está estabilizando alrededor de 1.3950 a medida que la semana llega a su fin, muy por debajo de los máximos de varios años establecidos el miércoles cerca de 1.4250, aunque cómodamente por encima de los mínimos de la sesión del viernes por debajo de 1.3900 establecidos al principio durante el comercio europeo. En el día, el par cotiza a la baja en aproximadamente un 0.4% o 55 pips.

La libra esterlina ha sucumbido a una amplia recuperación del dólar estadounidense, que disfrutó de entradas como resultado de la demanda de refugio seguro en medio de un tono de mercado ampliamente libre de riesgo (las acciones globales, las materias primas y las monedas sensibles al riesgo han sufrido). Los comentaristas del mercado piensan que el sesgo de riesgo defensivo se debe a las preocupaciones sobre los movimientos recientes en los mercados de bonos; Los rendimientos de los bonos de los mercados desarrollados se han disparado al alza esta semana, aunque los rendimientos en la mayoría de los países son considerablemente más bajos el viernes. También se dice que los flujos de fin de mes funcionan a favor del dólar estadounidense. En la semana, después de haber subido más del 1.6% en su punto más alto, el GBP/USD parece listo para terminar la semana con pérdidas de alrededor del 0.3%. Eso significa que es el segundo par G10/USD con mejor desempeño en la semana después del EUR/USD, que parece estar listo para terminar la semana con una baja del 0.2%.

Desempeño del día

Los factores mencionados anteriormente fueron las principales fuerzas que dictaron la acción del precio el viernes y los fundamentos del Reino Unido jugaron un papel secundario. Hubo algunos comentarios interesantes de los funcionarios del Banco de Inglaterra; El economista jefe Andy Haldane hizo algunos comentarios bastante agresivos, diciendo que existe un riesgo tangible de que la inflación resulte más difícil de controlar de lo esperado y requiera que las autoridades monetarias actúen de manera más asertiva que lo que actualmente se cotiza en los mercados financieros. Sin embargo, Haldane es un halcón conocido, lo que quizás explica la falta de interés de la GBP.

Por el contrario, el vicegobernador del Banco de Inglaterra, Dave Ramsden, fue mucho más moderado con la inflación; Señaló que la inflación del Reino Unido todavía está por debajo del 1%, un reflejo del hecho de que la economía todavía se está viendo muy afectada por la pandemia y dijo que, aunque espera que la inflación alcance el objetivo del 2.0% del Banco de Inglaterra para 2022, considera que los riesgos se inclinan hacia abajo. Al igual que con los comentarios de Haldane, GBP no mostró mucha reacción.

En otros lugares, en términos de la pandemia más reciente; 19.178 millones de personas han recibido al menos una vacuna Covid-19 en el Reino Unido, lo que significa que más del 35% de la población adulta del Reino Unido ya ha sido vacunada. Las nuevas infecciones diarias continúan disminuyendo (y llegaron a menos de 9.000 el viernes) y la última estimación semanal del gobierno de la tasa de R a nivel nacional se mantuvo sin cambios en 0.6-0.9, lo que implica que la prevalencia del virus se está reduciendo entre un 2% y un 6% por día.

De cara al futuro, "la GBP se beneficiará del dividendo de la vacuna idiosincrásico y del BoE menos moderado, mientras que la cautelosa Fed que preside las tasas reales estadounidenses de entrada profundamente negativas también debería contribuir a un GBP/USD más alto", dice ING.

Niveles Técnicos

Durante enero, los ingresos personales aumentaron un 10%. Los analistas de Wells Fargo explican que el número refleja controles de estímulo que también impulsaron el gasto. A pesar del aumento del 2.4% en el gasto personal de enero, señalan que el aumento más rápido de los ingresos elevó la tasa de ahorro personal al 20.5% en enero.

Declaraciones clave:

“Los ingresos personales se dispararon un 10% en enero, reflejando en gran medida los controles de estímulo que se emitieron como parte del proyecto de ley de ayuda de diciembre. Si bien los pagos de transferencia del gobierno fueron el mayor impulsor del crecimiento de los ingresos, no fue el único impulso ".

“En ausencia de los controles de estímulo, los ingresos personales se habrían mantenido sin cambios en enero; los ingresos personales, excluidas las transferencias gubernamentales, disminuyeron un 0.1% durante el mes".

“El informe de ventas minoristas de enero de la semana pasada superó las expectativas del consenso, y la mayoría de los pronosticadores no iban a ser tomados por sorpresa de nuevo esta semana. La expectativa de consenso de un aumento de 2.5% mes a mes en el gasto personal habría sido un punto porcentual más grande que cualquier ganancia mensual desde la reapertura después de que los cierres elevaron las cifras de gasto en mayo y junio. La cifra real fue sólo un escalón por debajo de las expectativas altísimas, ya que el gasto aumentó un 2.4% ".

"No podemos imaginar un indicio más revelador de la demanda reprimida de servicios que el hecho de que la gente esté dispuesta a hacer frente al frío o llevarse la cena a casa en una bolsa de papel".

“A pesar del aumento del 2.4% en el gasto personal de enero, el aumento más rápido de los ingresos elevó la tasa de ahorro personal al 20.5% en enero. Estimamos que los ahorros "excedentes", o los recientes niveles elevados de ahorro en comparación con las tasas de ahorro personal antes del virus, ascienden actualmente a 1.7 billones de dólares"

El legislador del Banco Central Europeo (BCE), Yannis Stournaras, dijo el viernes que el BCE debería acelerar las compras dentro del Programa de Compras de Emergencia Pandémica (PEPP), según informó Reuters.

Declaraciones destacadas

"No hay una justificación fundamental para un endurecimiento de los rendimientos de los bonos nominales a largo plazo".

"El consejo de gobierno debería instruir a la junta en la reunión del 11 de marzo para que luche contra el endurecimiento injustificado de las condiciones de financiamiento".

"Actualmente hay un endurecimiento injustificado de los rendimientos de los bonos".

Reacción del mercado

La divisa compartida permanece bajo una fuerte presión bajista luego de estos comentarios. Al momento de escribir, el par EUR/USD bajó un 0.62% en el día a 1.2101.

Los bancos centrales deben usar "extrema prudencia" antes de abandonar las medidas de apoyo, dijo el viernes el miembro del Consejo de Gobierno del Banco Central Europeo, Ignazio Visco, al G20, según informó Reuters.

Declaraciones adicionales

"Reconociendo que las expectativas de inflación están en aumento, pero la opinión es que antes de salir de las condiciones de dinero fácil debemos esperar una recuperación sustancial".

"No hubo discusión del G20 sobre medidas de apoyo salientes, estamos completamente enfocados en la necesidad de apoyo".

"La resistencia del sector financiero ha sido sustancial".

"El G20 coincidió en la necesidad de una mayor inclusión financiera y acceso a sistemas de pago digitalizados".

Reacción del mercado

El par EUR/USD permanece bajo una fuerte presión bajista luego de estos comentarios y se vio por última vez perdiendo un 0.7% en el día en 1.2090.

- EUR/USD está terminando la semana con un tono amargo y ha vuelto a caer por debajo de 1.2100.

- La compra del USD a fin de mes es el principal impulsor, pero la retórica moderada del BCE no ayuda.

- Lo que parecía una semana prometedora para el euro está terminando con una nota amarga.

Después de haber alcanzado máximos de siete semanas en los 1.2240 el jueves (más del 1.0% en ese momento), el par de divisas se ha revertido bruscamente y ahora está nuevamente por debajo de la marca 1.2100 y en nuevos mínimos de la semana en los 1.2070. En el día, el EUR/USD ha bajado aproximadamente un 0.75% o alrededor de 90 pips. Eso significa que sus pérdidas en la semana se ubican en alrededor del 0.3% o cerca de 40 pips.

Los funcionarios del BCE han marcado la retórica moderada y esto parece estar pesando sobre el euro el viernes, aunque la compra de USD a fin de mes parece ser el principal impulsor; AUD, NZD y CAD sensibles al riesgo están sufriendo aún más en el día frente al dólar estadounidense, con una caída del 1.9%, 1.6% y 0.9% respectivamente. Además, en la semana, el euro es en realidad la divisa del G10 con mejor rendimiento frente al dólar, con la libra esterlina en segundo lugar, con un descenso del 0.4%.

El BCE moderado señala más QE entrante

Desde el comienzo de la semana, el BCE ha sido el sonido más moderado de los principales bancos centrales de los mercados desarrollados con respecto al reciente aumento de los rendimientos de la deuda pública a largo plazo. El lunes, la Presidenta del BCE, Christine Lagarde, dijo que el BCE seguirá de cerca las tasas de interés a largo plazo. A lo largo de la semana, muchos otros funcionarios del BCE reiteraron la misma línea, todos insinuando posibles acciones.

Pero el viernes, el miembro del Consejo de Gobierno del BCE, Yannis Stournaras, dio un paso más para convertirse en el primer miembro del BCE en hacer un llamamiento rotundo a un aumento del ritmo al que el BCE compra bonos del Estado para abordar lo que llamó un "endurecimiento injustificado de las condiciones financieras”. El banquero central griego dijo que no existe una justificación fundamental para un endurecimiento de los rendimientos de los bonos nominales a largo plazo.

Los operadores del euro estarán observando de cerca la publicación de los datos semanales del Programa de compras de emergencia pandémica el próximo martes en busca de indicios de que el banco intensificó sus esfuerzos de compra de bonos esta semana. Las señales de que ha aumentado el ritmo de las compras de activos podrían tomarse como una señal moderada y perjudicar al euro frente a las monedas cuyos bancos centrales han tenido una visión más optimista del reciente repunte de los rendimientos de los bonos (como el USD y la GBP).

Niveles Técnicos

- El NZD/USD se ha vendido más de 200 pips desde los máximos del jueves por encima de 0.7450.

- Pero el par está encontrando soporte en la zona de 0.7250 en medio de algunas confluencias técnicas.

- ING cree que el NZD superará al AUD en el futuro dado un RBNZ menos moderado.

El viernes está viendo otra fuerte caída en NZD/USD. En la actualidad, la divisa cotiza alrededor del 1.6% o casi 120 pips más baja en el día y se ha desplomado desde los máximos de Asia Pacífico en 0.7370 hasta los niveles actuales alrededor de 0.7250. Eso significa que el par ha revertido más de 200 pips desde los máximos de la sesión europea del jueves por encima de 0.7450.

0.7250 es un área clave de soporte para NZD/USD, por lo que parece estar encontrando algún soporte aquí por el momento; el área se corresponde con los máximos de finales de enero a principios/mediados de febrero y también el promedio móvil de 21 días del par o DMA (que actualmente se encuentra en 0.72408. Un avance en esta región abrirá la puerta a una prueba del nivel de 0.7200, que prácticamente golpea con la DMA de 50 del par, así como una tendencia alcista que une los mínimos del 21 de diciembre de 2020, 28 de enero y 17 de febrero.

Desempeño del día

La caída de los viernes se produce en medio de un dólar estadounidense que se oferta frente a la mayoría de sus pares del G10, posiblemente como resultado de los flujos de fin de mes, y se oferta especialmente frente a las antípodas. Mientras que el NZD/USD ha bajado un 1.6% en el día, las pérdidas del AUD/USD están más cerca del 2.0%. Las cifras comerciales de Nueva Zelanda, publicadas al comienzo de la sesión de Asia Pacífico del jueves, fueron ignoradas en general, pero los comentarios moderados del gobernador del RBNZ, quien reiteró que podría ser necesario un mayor estímulo monetario podría estar contribuyendo al declive del NZD; Sin embargo, dados los cambios recientes en el mandato del RBNZ, la mayoría de los analistas ven esa retórica como más un ladrido que un mordisco, dado que el banco tendrá dificultades para flexibilizar aún más la política sin crear una presión al alza no deseada sobre los precios de la vivienda (ver más abajo).

NZD superará al AUD en el futuro, dice ING

Tras la decisión del gobierno de Nueva Zelanda de modificar el mandato del Banco de la Reserva de Nueva Zelanda para tener en cuenta los precios de la vivienda al establecer la política monetaria, se prepara el escenario para un rendimiento superior del NZD frente al dólar australiano debido a la divergencia del banco central.

Uno de los objetivos clave de la política del gobierno de Nueva Zelanda ha sido hacer que la vivienda sea mucho más asequible, un objetivo que ha sido aplastado por la respuesta del RBNZ a la pandemia de Covid-19; el RBNZ redujo las tasas al 0.25% e inició un programa de QE de 60.000 millones de dólares neozelandeses y el entorno de tasas bajas aumentó la tasa interanual del precio medio de la vivienda a un 3.5%, su nivel más alto en más de una década.

El RBNZ ha optado recientemente por endurecer las restricciones de la relación préstamo-valor (LVR) sobre los préstamos hipotecarios en un esfuerzo por frenar la demanda de viviendas. Hay que tener en cuenta que esta política hace que sea más difícil para los ciudadanos neozelandeses de bajos ingresos subir a la escalera de la vivienda, ya que ahora deben ahorrar una cantidad significativamente mayor para pagar el depósito de la casa, de una manera que va en contra del objetivo del gobierno de hacer vivienda más accesible para todos.

A pesar de las restricciones LVR más estrictas, el cambio en el mandato del banco central descarta efectivamente las tasas negativas, piensa ING, antes de advertir que las tasas negativas ya era poco probable que se implementaran dada la fuerza relativa de la economía de Nueva Zelanda (en comparación con otros pares de mercados desarrollados, de todos modos) y el hecho de que el país ha mantenido la pandemia ampliamente contenida.

Además, ING cree que el nuevo mandato creará presión sobre el RBNZ para que comience a subir las tasas de interés antes que otros bancos centrales de mercados desarrollados, dado que es probable que la combinación de tasas de interés ultrabajas más el fuerte repunte económico esperado en los próximos meses genere más alza en los precios de la vivienda. 25 puntos básicos de ajuste ahora tienen un precio para 2022 e ING "sospecha que la especulación para un ciclo de normalización de políticas aún más temprano o más sustancial continuará aumentando durante el resto del año".

"Desde una perspectiva cambiaria", concluye el banco, "mayores posibilidades de ajuste en Nueva Zelanda antes de que otras economías importantes sean un buen augurio para las perspectivas del NZD ... (y) seguimos esperando que la divergencia de la política monetaria entre Nueva Zelanda y Australia siga siendo amplia y favorecer al NZD sobre el AUD".

Niveles Técnicos

- AUD/USD está perdiendo más del 2% el viernes.

- El índice del dólar estadounidense continúa subiendo a medida que los rendimientos de los bonos del Tesoro se recuperan de los mínimos diarios.

- El índice básico de precios PCE en EE.UU. se mantuvo sin cambios en el 1.5% en enero.

Después de recuperarse hacia 0.7800 en la primera sesión estadounidense, el par AUD/USD perdió su tracción y cayó a su nivel más bajo en más de dos semanas en 0.7711. Al momento de escribir, el par bajó un 2.01% en el día en 0.7715.

DXY extiende el rally hacia 91.00

La fuerza constante del USD continúa pesando sobre el AUD/USD antes del fin de semana. Aunque el índice del dólar estadounidense (DXY) borró una parte de sus ganancias diarias más temprano en el día con los rendimientos de los bonos del Tesoro de los Estados Unidos realizando una corrección profunda, revirtió su dirección y saltó a su nivel más alto en una semana en 90.82.

Un repunte observado en los rendimientos de los bonos del Tesoro parece estar proporcionando un impulso al USD. Actualmente, el rendimiento de la referencia de 10 años, que perdió hasta un 4% más temprano en el día, ha bajado un 1.8% y el DXY ha subido un 0.75% a 90.80.

Los datos publicados por la Oficina de Análisis Económico de EE.UU. mostraron el viernes que el Índice de Precios de Gastos de Consumo Personal Básico (PCE), el indicador de inflación preferido de la Fed, se mantuvo sin cambios en 1.5% anual en enero. Sin embargo, esta lectura no provocó una reacción significativa del mercado.

Otros datos mostraron que los ingresos personales y los gastos personales aumentaron un 10% y un 2.4%, respectivamente. Finalmente, el índice de sentimiento del consumidor de la Universidad de Michigan llegó a 76.8 en la lectura final de febrero, en comparación con la estimación de los analistas de 76.5.

Niveles técnicos

AUD/USD

| Panorama | |

|---|---|

| Último Precio de Hoy | 0.7714 |

| Cambio Diario de Hoy | -0.0151 |

| Cambio Diario de Hoy % | -1.92 |

| Apertura Diaria de Hoy | 0.7865 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 0.7751 |

| SMA de 50 Diaria | 0.7713 |

| SMA de 100 Diaria | 0.7496 |

| SMA de 200 Diaria | 0.728 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 0.8008 |

| Mínimo Previo Diario | 0.7859 |

| Máximo Previo Semanal | 0.7878 |

| Mínimo Previo Semanal | 0.7724 |

| Máximo Previo Mensual | 0.782 |

| Mínimo Previo Mensual | 0.7592 |

| Fibonacci Diario 38.2% | 0.7916 |

| Fibonacci Diario 61.8% | 0.7951 |

| Punto Pivote Diario S1 | 0.7813 |

| Punto Pivote Diario S2 | 0.7761 |

| Punto Pivote Diario S3 | 0.7663 |

| Punto Pivote Diario R1 | 0.7962 |

| Punto Pivote Diario R2 | 0.806 |

| Punto Pivote Diario R3 | 0.8112 |

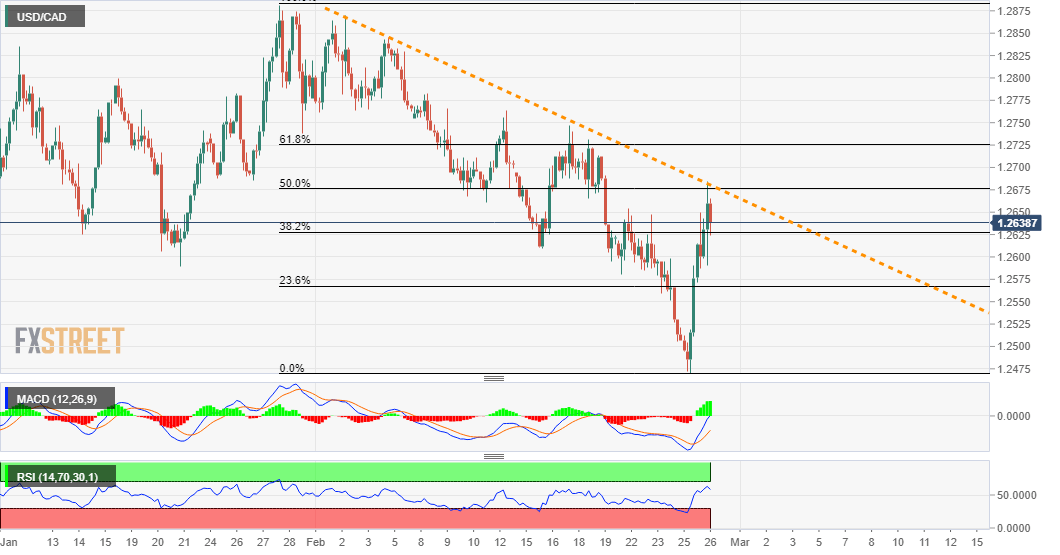

- El USD/CAD extiende el rebote desde mínimos de varios años por encima de la media móvil simple (SMA) de 20 días.

- El dólar estadounidense se fortalece durante la sesión estadounidense en medio de la aversión al riesgo.

El USD/CAD reanudó el alza durante la sesión estadounidense del viernes y subió a 1.2707, alcanzando el nivel más alto en una semana. El par ahora ha subido más de 200 pips desde el mínimo del jueves en una impresionante reversión.

El par está nuevamente por encima de la media móvil de 20 días. Una consolidación muy por encima de 1.2700 podría apuntar a mayores ganancias. La próxima fuerte resistencia se ve en 1.2760.

El repunte del USD/CAD fue provocado por la aversión al riesgo y el aumento de los rendimientos estadounidenses. En Wall Street, el Dow Jones está cayendo solo un 0.52% el viernes, pero el índice está en camino a la peor semana en un mes, lejos del máximo histórico, lo que sugiere que el rally ya podría haberse agotado en el corto plazo. término.

El DXY también está en máximos diarios en 90.85 (más alto desde el 18 de febrero). El aumento de los rendimientos en Estados Unidos se moderó, ya que el rendimiento a 10 años se sitúa en el 1.49%.

Los datos económicos publicados el viernes tuvieron poco impacto en los mercados. En Canadá, los precios de producción aumentaron por encima de las expectativas. En EE.UU., los datos de ingresos y gastos personales mostraron grandes ganancias, en línea con las expectativas. Los datos se vieron compensados durante la semana por la evolución de los mercados de renta fija y renta variable.

Niveles técnicos

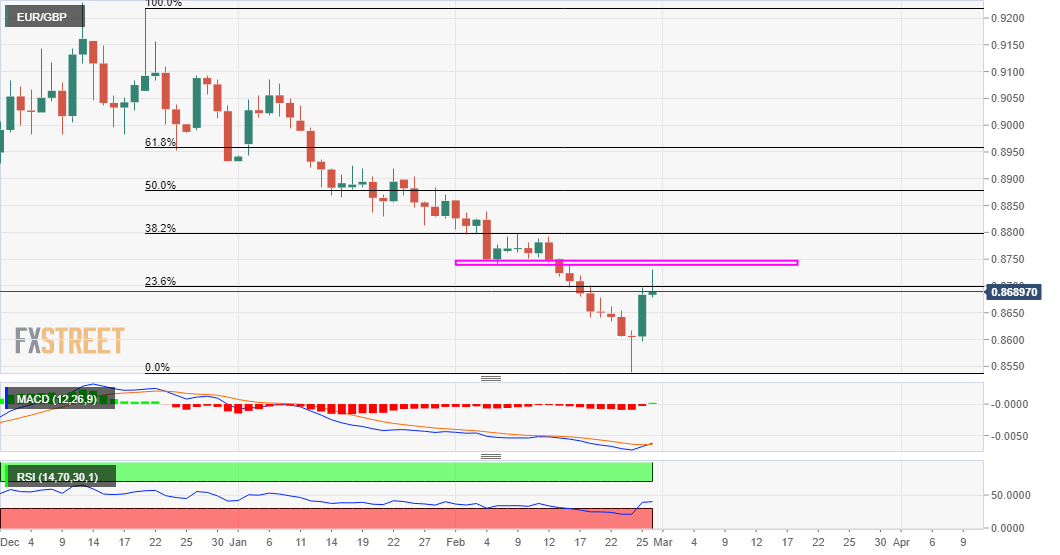

- El EUR/GBP se está consolidando cerca de 0.8700 después de que se encontró resistencia en la DMA de 21.

- El par ha visto unos días agitados en medio de la agitación en los mercados de bonos mundiales.

El EUR/GBP se está consolidando en torno al nivel de 0.8700, y los vendedores se han adelantado al promedio móvil de 21 días del par, que actualmente se ubica en 0.87316, al comienzo de la sesión. Habiendo llegado a pips de su DMA de 21, eso marca lo más cerca que ha estado el par de este indicador de impulso desde la primera semana de operaciones del año.

La reciente volatilidad en el par, que lo ha visto oscilar entre mínimos de varios meses por debajo de 0.8540 tan recientemente como el martes antes de revertir más de 150 pips a los niveles actuales, parece, en su mayor parte, no estar relacionada con desarrollos fundamentales/macro y es más probable que sea el resultado de recientes maquinaciones en los mercados mundiales de bonos. Si el mercado de bonos se calma (un gran si), entonces los mercados de divisas pueden volver a operar sobre fundamentos que aún parecen favorecer en gran medida a la libra esterlina sobre el euro, dada la posición comparativamente mejor del Reino Unido con respecto a la pandemia (tasas de infección en descenso en Reino Unido y un lanzamiento de vacunas mucho más rápido preparando el escenario para una reapertura económica rápida antes del verano, mientras que los países europeos continúan considerando cierres más estrictos).

Desempeño del día

La publicación de datos del Índice de Precios de Importación de Alemania para enero mostró que los precios de importación crecieron a un ritmo más fuerte de lo esperado en enero, aunque los precios siguen bajos en términos interanuales. Mientras tanto, las cifras flash de inflación de precios al consumidor de España y Francia, publicadas en el momento del inicio del comercio europeo, fueron bajas, y el IPC intermensual cayó en ambos países. El euro ha ignorado los datos, sin embargo, con un enfoque mucho mayor en lo que ha estado sucediendo en los mercados de bonos.

Los rendimientos de los bonos del gobierno europeo están retrocediendo el viernes en conjunto con sus contrapartes estadounidenses, con los costos de endeudamiento franceses a 10 años ahora nuevamente en territorio negativo en términos nominales. Es probable que más críticas por parte de los miembros del BCE también contribuyan a que los rendimientos de los bonos vuelvan a bajar; Isabel Schnabel, miembro del Consejo de Gobierno del BCE, reiteró la línea de otros funcionarios clave del BCE a principios de semana al decir que los cambios en las tasas nominales deben ser monitoreados de cerca, aunque dijo que si el aumento en los rendimientos nominales es el resultado de las expectativas de inflación, esto sería un signo positivo (pero en la UE, el aumento de los rendimientos nominales NO se debe principalmente al aumento de las expectativas de inflación).

En cuanto a los desarrollos fundamentales relacionados con el Reino Unido, las cosas han girado principalmente en torno al Banco de Inglaterra; El economista jefe Andy Haldane salió con algunos comentarios bastante agresivos, diciendo que existe un riesgo tangible de que la inflación sea más difícil de controlar de lo esperado y requiera que las autoridades monetarias actúen de manera más asertiva que lo que actualmente se cotiza en los mercados financieros. Estos comentarios agresivos no parecen haber cambiado mucho el dial de la libra esterlina, dadas las credenciales agresivas de Haldane.

Niveles Técnicos

Se espera que el producto interno bruto (PIB) real de Estados Unidos crezca un 8.8%, frente al 9.6% del 25 de febrero, en el primer trimestre de 2021, según mostró el viernes el último informe GDPNow del Banco de la Reserva Federal de Atlanta.

"Después de las publicaciones de esta mañana de la Oficina de Análisis Económico de EE.UU. y la Oficina del Censo de EE.UU., el pronóstico actual del crecimiento de la inversión interna privada bruta real del primer trimestre disminuyó del 22.1% al 17.7%, mientras que el pronóstico actual de la contribución del cambio en Las exportaciones al crecimiento del PIB real del primer trimestre disminuyeron de -0.78 puntos porcentuales a -0.84 puntos porcentuales ", explicó la Fed de Atlanta en su publicación.

Reacción del mercado

El índice del dólar estadounidense no mostró una reacción inmediata a este informe y se vio por última vez ganando un 0.67% en el día a 90.74.

Se espera que la economía estadounidense crezca un 8.7% en el primer trimestre de 2021, según mostró el viernes el último Informe Nowcasting del Banco de la Reserva Federal de Nueva York.

"Las noticias de las publicaciones de datos de esta semana aumentaron el pronóstico inmediato para 2021: primer trimestre en 0.4%", se lee en la publicación. "Las sorpresas positivas de los gastos de consumo personal y los datos de ingresos personales disponibles impulsaron la mayor parte del aumento".

Reacción del mercado

Este informe no logró impulsar la confianza del mercado. Al momento de escribir, el S&P 500 se mantuvo prácticamente sin cambios en el día en 3.829.

- El dólar estadounidense mantiene ganancias en medio de la aversión al riesgo y mayores rendimientos.

- El yen desciende en todos los ámbitos durante la sesión estadounidense.

El USD/JPY está subiendo por cuarto día consecutivo, apoyado por la subida de los rendimientos en Estados Unidos e incluso por la aversión al riesgo. El par cotiza a 106,60, el nivel más alto desde agosto. El dólar está a punto de registrar la mayor ganancia semanal en meses.

Dado que el rendimiento estadounidense a 10 años se sitúa en el 1.50%, el dólar sigue estando respaldado en el mercado. La subida de los rendimientos también pesan sobre el yen. La moneda japonesa cayó en todos los ámbitos a medida que disminuyó la venta masiva en Wall Street. En realidad, el Nasdaq está en territorio positivo pero no el Dow Jones que cae un 0.95%. Se prevé que las acciones tengan el peor rendimiento semanal desde octubre.

Los datos económicos de los EE.UU. fueron mixtos. Los ingresos y gastos personales superaron las expectativas con un aumento del 10% en los ingresos durante enero. El PMI de Chicago cayó inesperadamente mientras que la confianza del consumidor se revisó al alza desde la lectura preliminar. Los números no tienen ningún impacto ya que los participantes de los mercados se centran en Wall Street y el mercado de bonos.

USD/JPY firme tendencia alcista

Desde una perspectiva técnica, el USD/JPY sigue luciendo alcista, incluso en medio de algunas lecturas de sobrecompra en los gráficos. El par está a punto de publicar el primer cierre semanal por encima del promedio móvil de 55 semanas desde junio.

La tendencia del USD/JPY es alcista. Teniendo en cuenta el fuerte aumento, no se debe descartar una corrección. Los niveles de soporte podrían verse en 106.20, seguido de 105.80.

Niveles técnicos

- La plata ha caído por debajo de 27.00$ y la DMA de 21, con los bajistas observando el mínimo de la semana pasada y la DMA de 50 en 26.50$.

- Un dólar más firme ha pesado sobre los precios de la plata y los mercados ignoraron las últimas cifras de inflación de Estados Unidos.

Los precios al contado de la plata (XAG/USD) han caído por debajo de su promedio móvil de 21 días, que actualmente se ubica justo por encima de 27.30$, y por debajo del nivel psicológico clave 27.00$ en el último día de negociación de la semana y el mes. En la actualidad, los metales preciosos cotizan con pérdidas de más del 2.0% o más de 60 centavos en el día, habiendo caído desde los máximos de la sesión de Asia Pacífico por encima de 27.50$ a los niveles actuales en los 26.85$.

Los precios al contado están ahora un 1.5% por debajo de DMA de 21, la mayor caída por debajo de este indicador clave de impulso en lo que va de mes. De hecho, antes de la sesión del viernes, el promedio móvil de 21 días había ofrecido un soporte sólido.

Pero antes de que los bajistas se emocionen demasiado, una gran área de soporte reside a la baja en la forma de la pérdida de la semana pasada y la DMA de 50, que ambos residen bastante en 26.50$. La acción del precio del viernes, por ahora, muestra a los compradores en las caídas de la plata antes del soporte, con los precios al contado de la plata registrando mínimos de sesión en 26.60$. Una ruptura por debajo de este nivel abriría la puerta a un movimiento de regreso hacia el mínimo mensual por debajo de 26.00$.

Dólar y rendimientos

Después del enorme aumento alcista de ayer, los rendimientos de los bonos estadounidenses están retrocediendo bastante el viernes. La bajada de los rendimientos de los bonos es más pronunciada en el extremo largo, con rendimientos a 30 años que bajan 10 puntos básicos en el día a alrededor del 2.20%, mientras que los rendimientos a 10 años bajan 4 puntos básicos para volver por debajo del 1.50%. Sin embargo, los rendimientos de los bonos siguen siendo considerablemente más altos en la semana (y el mes), y el movimiento del viernes es más una corrección técnica que cualquier otra cosa.

La baja en los rendimientos de los bonos no ha impedido que el dólar estadounidense encuentre compradores; el índice del dólar ha avanzado desde el mínimo de 90.00 durante el comercio de Asia Pacífico para volver por encima de 90.50. Esto parece estar presionando a los mercados de metales preciosos, que de otro modo probablemente habrían recibido un respiro de la caída de los rendimientos.

Los datos de inflación e ingresos personales y gastos de EE.UU. fueron los datos más destacados del viernes. Comenzando con el primero, el PCE subyacente (el indicador de inflación favorito de la Fed) fue mejor de lo esperado en enero, aumentando a 1.5% interanual desde 1.4% frente a las expectativas de que permanecería sin cambios (la métrica MoM también fue un poco mejor de lo anticipado) . Mientras tanto, gracias a los cheques de estímulo de 600$ enviados en enero por el gobierno de los EE.UU. a cada estadounidense adulto, los ingresos personales aumentaron un 10% intermensual (más que el aumento mensual esperado del 9.5%) y los gastos personales aumentaron un 2.4%.

Los mercados ignoraron en gran medida los datos; el dólar estadounidense, los rendimientos de los bonos y los mercados de metales preciosos apenas mostraron reacción, optando por tomar un respiro después de los enormes movimientos del jueves. Sin embargo, ING advierte que es probable que la inflación experimente más alza en los próximos meses y pronostica que “la inflación se moverá por encima del 3.5% interanual antes de descender lentamente en el 2021”. Si bien la Fed ha indicado que analizarán cualquier aumento "transitorio" de la inflación que sea el resultado de efectos de base, ING cree que "existe el riesgo de que resulte algo rígido, lo que para nosotros significa que la Reserva Federal no obligados a una subida de tipos anterior a la de principios de 2024 que indican actualmente”. Si este escenario se concretara, sería fantástico para obtener mayores rendimientos de los bonos y no sería bueno para los metales preciosos.

Niveles Técnicos

- La confianza del consumidor siguió deteriorándose en febrero en Estados Unidos.

- El índice del dólar estadounidense DXY se aferra a fuertes ganancias diarias por encima de 90.60 después de los datos.

El índice (final) de sentimiento del consumidor en EE.UU. cayó a 76.8 puntos en febrero desde los 79 de enero, según ha mostrado el viernes la última encuesta de consumidores de la Universidad de Michigan. Esta lectura ha sido mejor que la expectativa del mercado de 76.5 y la estimación avanzada de 76.2.

Detalles adicionales de la publicación revelaron que el índice de condiciones económicas actuales bajó a 86.2 desde 86.7 y el índice de expectativas del consumidor cayó a 70.7 desde 74.

Al comentar sobre los datos, "a pesar de una pequeña ganancia a finales de febrero, la confianza del consumidor fue ligeramente más baja durante todo el mes que en enero", ha señalado el economista jefe de la encuesta del consumidor, Richard Curtin. "Quizás la mayor atención ha sido captada por el aumento de las expectativas inflacionarias. Se espera que la tasa de inflación del próximo año fuera del 3.3% en febrero, frente al 3.0% del mes pasado y al 2.5% de diciembre".

- Los principales índices de Wall Street cotizan en territorio positivo el viernes.

- Las acciones de energía sufren fuertes pérdidas en medio de la caída de los precios del crudo.

- Las acciones tecnológicas sensibles al riesgo ganan terreno gracias al optimismo del mercado.

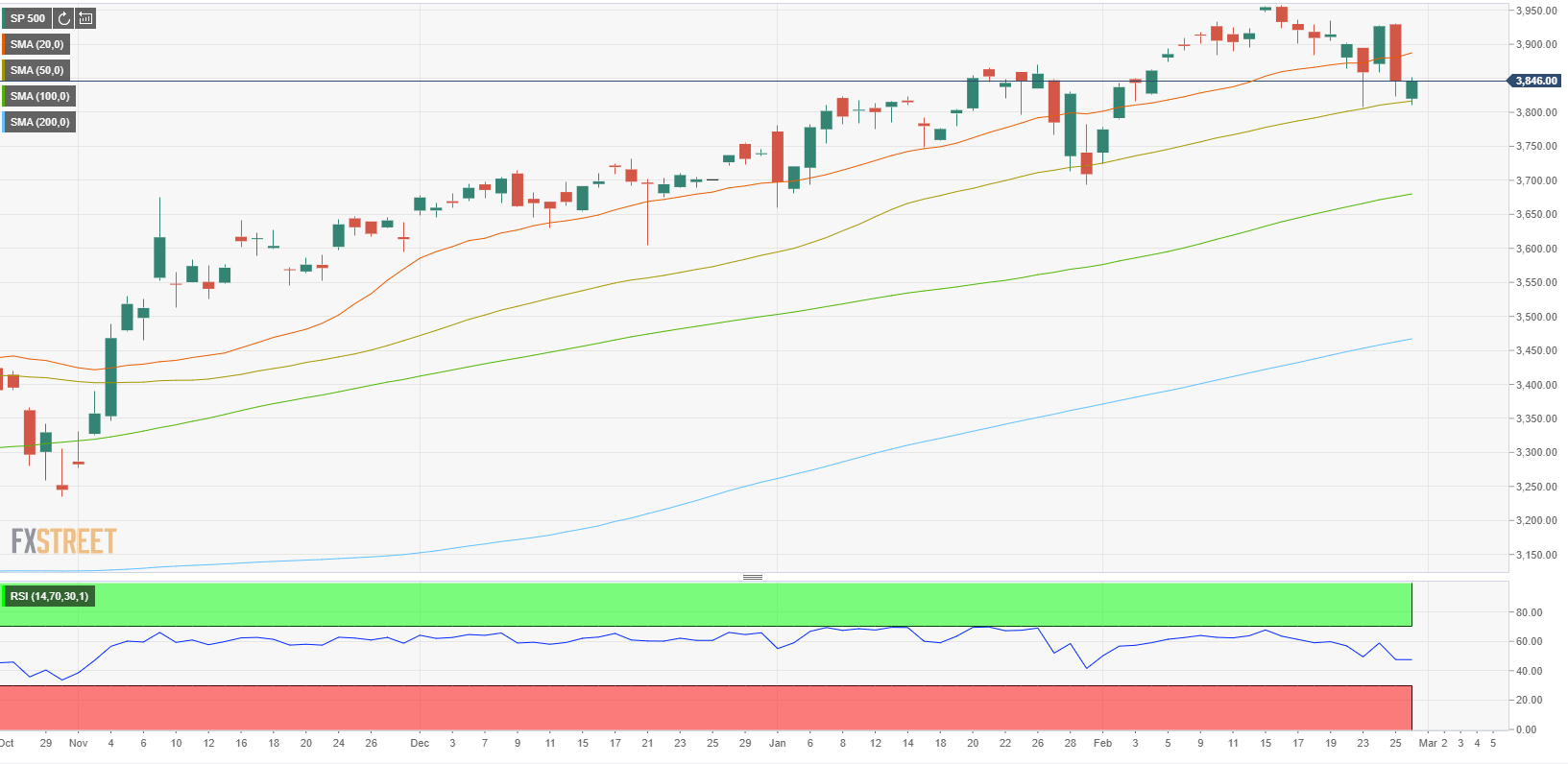

Tras el pronunciado descenso del jueves, los principales índices bursátiles comenzaron el último día de negociación de febrero en territorio positivo, ya que el retroceso de los rendimientos de los bonos del Tesoro estadounidense parece estar impulsando la confianza del mercado. Al momento de escribir, el Dow Jones Industrial Average registró pequeñas ganancias diarias en 31.352, el índice S&P 500 subió un 0.4% a 3.843 y el Nasdaq Composite subió un 1.1% a 12.964.

Como reflejo del cambio positivo en el sentimiento del mercado, el índice de volatilidad CBOE (VIX), el indicador de miedo de Wall Street, bajó un 4,6% en el día.

Entre los 11 principales sectores del S&P 500, el índice tecnológico sensible al riesgo ha subido más del 1% como el de mejor desempeño en las primeras operaciones. Por otro lado, el Índice de Energía está perdiendo presiones de casi un 2% por una caída de 1.33% en los precios del crudo estadounidense.

Más adelante en la sesión, se considerará el índice de sentimiento del consumidor de la Universidad de Michigan en busca de nuevos catalizadores. Horas antes, la Oficina de Análisis Económico de EE.UU. informó que los Ingresos y Gastos Personales en enero aumentaron un 10% y un 2.4%, respectivamente.

Gráfico S&P 500 (diario)

- El PMI de Chicago cae más de lo esperado en febrero.

- El dólar se mantiene firme en el mercando, dominado por la aversión al riesgo.

Los datos publicados por el ISM-Chicago mostraron el viernes que el índice de gerentes de compras de Chicago (PMI) en febrero cayó a 59.5 desde 63.8 en enero. Esta lectura fue peor que el consenso del mercado que era por una lectura de 61.1.

Previamente se había conocido una fuerte sube en el reporte de ingreso y gasto personal de enero. El dólar no se vio afectado por los datos, ya que los recorridos de precios siguen dominados por lo que pasa con las bolsas. El dólar sube en casi todos los frentes ante un deterioro en el sentimiento del mercado.

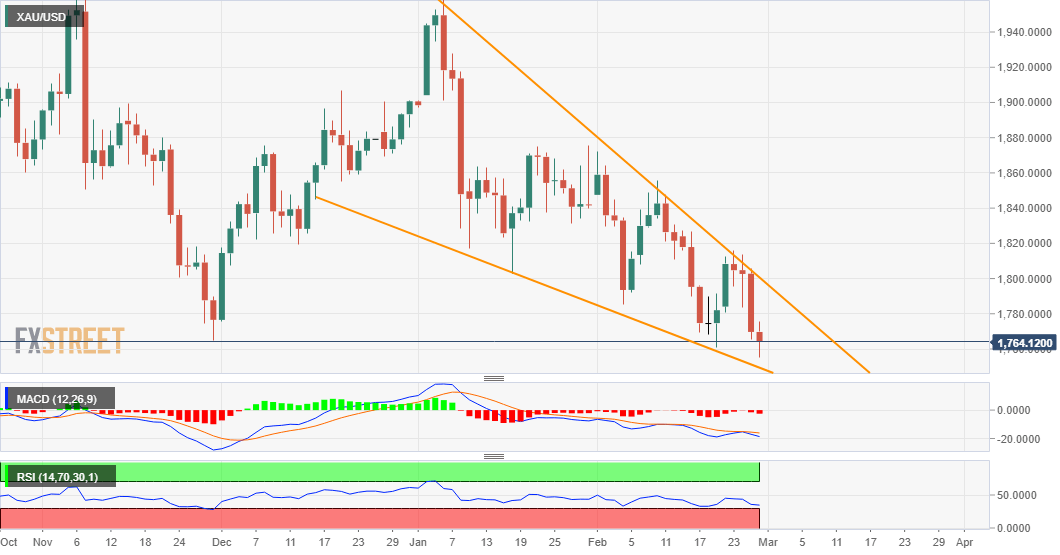

El oro (XAU/USD) ha estado extendiendo su caída a medida que los elevados rendimientos de los bonos hacen que el metal precioso, que no ofrece rentabilidad, sea menos atractivo.

Según los gráficos, el oro está cotizando en los niveles más bajos desde finales de junio de 2020, el nivel más bajo en ocho meses.

El RSI en el gráfico diario todavía está por encima del nivel de 30, por lo tanto, está fuera de las condiciones de sobreventa y permite una caída adicional.

El XAU/USD ha visto recientemente un patrón de "cruce de muerte", cuando la media móvil simple de 50 días cruzó la media móvil simple de 200 días a la baja, un desarrollo bajista.

XAU/USDD gráfico diario

-637499480403140369.png)

Es esencial tener en cuenta que el oro está a la defensiva a pesar de los aumentos en otros metales como el cobre y el hierro. Las preocupaciones sobre la inflación aún no han tenido un impacto positivo en el precio de los metales preciosos. El S&P 500 también está cayendo.

- Mercados bursátiles aún muestran tensiones y limitan corrección del dólar.

- EUR/USD sube hasta 1.2113 tras haber caído a 1.2091.

El EUR/USD está operando en 1.2120, unos 60 pips por debajo del cierre del viernes, pero lejos del techo del jueves. La cotización llegó a caer hasta 1.2091, igualando el mínimo semanal antes de emprender un rebote.

La suba desde el piso por ahora luce limitada. Fue favorecida por una corrección del dólar y cierta estabilidad en los mercados de renta variable. De todas formas aún luce vulnerable el EUR/USD a más caídas, sobre todo de regresar debajo de 1.2100.

Los datos de EE.UU. mostraron una suba en línea con lo esperado de ingreso y gasto personal, pero pasaron desapercibidos por el mercado. La atención sigue puesta en Wall Street y el mercado de bonos.

Panorama técnico de corto plazo

Desde el punto de vista técnico, la tendencia alcista ha perdido gran parte de su momento. Ahora los recorridos del EUR/USD parecen estar siendo guiados por una corrección bajista que está poniendo a prueba la media móvil de 20 (1.2092) y la zona de 1.2100. Una confirmación por debajo, apuntaría a más pérdidas.

De lograr permanecer sobre 1.2100, el euro podría permanecer en un rango de consolidación. La resistencia clave se puede ver en torno a 1.2180/1.2200. Un cierre sobre dicho nivel alertaría de la posibilidad de un reinicio de los recorridos alcistas.

Niveles técnicos

- El USD/CAD ganó tracción por segundo día consecutivo y se recuperó aún más de los mínimos de varios años.

- El impulso se estancó cerca de una línea de tendencia descendente/50% del nivel Fibonacci de confluencia cerca de 1.2685.

- Los indicadores técnicos mixtos en los gráficos horarios/diarios justifican la precaución de los operadores alcistas agresivos.

El par USD/CAD ganó tracción por segunda sesión consecutiva el viernes y se basó en el sólido rebote del día anterior desde los mínimos de tres años. El impulso empujó al par a nuevos máximos semanales, aunque se estancó cerca del obstáculo de la confluencia de 1.2685.

La región mencionada marca el 50% del nivel Fibonacci de 1.2882-1.2468 y la línea de tendencia descendente mensual. Esto debería actuar ahora como un punto clave para los traders a corto plazo y ayudar a determinar el siguiente tramo de un movimiento direccional del par USD/CAD.

Mientras tanto, los indicadores técnicos alcistas en los gráficos horarios respaldan las perspectivas de ganancias adicionales. Dicho esto, los osciladores en el gráfico diario, aunque se han estado recuperando del territorio bajista, aún deben confirmar un sesgo positivo a corto plazo.

Esto hace que sea prudente esperar una fortaleza sostenida más allá de la barrera de confluencia mencionada antes de confirmar que el par USD/CAD podría haber tocado fondo en el corto plazo. Esto, a su vez, sentará las bases para un nuevo movimiento de apreciación.

El par USD/CAD podría superar el nivel 1.2700 y apuntar a probar el 61.8% del nivel Fibonacci alrededor de la región 1.2725-30. El impulso podría extenderse aún más hacia la resistencia intermedia de 1.2775 en ruta hacia el nivel 1.2800.

Por otro lado, el nivel 1.2600 ahora parece proteger la caída inmediata. A esto le sigue un soporte cercano al 23.6% del nivel Fibonacci, alrededor de la región de 1.2570-65, que si se rompe de manera decisiva anulará cualquier perspectiva positiva para el par USD/CAD.

Gráfico de 4 horas

Niveles Técnicos

- DXY cotiza con un tono firme en la región de 90.60.

- El PCE básico de EE.UU. aumentó un 0.3% intermensual, un 1.5% interanual en enero.

- La confianza del consumidor final de febrero de EE.UU.

El índice del dólar estadounidense (DXY), que mide el dólar frente a una canasta de sus principales rivales, mantiene el tono de oferta sin cambios alrededor de 90.60 el viernes.

El índice del dólar estadounidense encuentra resistencia diaria cerca de 90.80

El índice revierte las pérdidas del jueves y avanza muy por encima de 90.00, tras el fuerte repunte de los rendimientos del índice de referencia estadounidense a 10 años.

De hecho, el movimiento a niveles vistos por última vez hace alrededor de un año en los rendimientos de los bonos del Tesoro a 10 años sostuvo el fuerte regreso del índice desde niveles por debajo de 90.00 el jueves y permitió el movimiento a máximos de varios días en 90.75/80. banda el viernes.

En la agenda, la inflación de EE.UU. medida por el PCE principal y el PCE subyacente aumentó a un 0.3% mensual en enero y un 1.5% respecto al año anterior. Los datos adicionales vieron el déficit comercial avanzado esperado en 83.74$ mil millones durante el mes pasado mientras que el Ingreso Personal se expandió 10.0% intermensual en el primer mes del año y el Gasto Personal se expandió 2.4% intermensual.

Cerrando el calendario vendrá el indicador final del sentimiento del consumidor medido por el índice de la Universidad de Michigan.

Qué buscar alrededor de USD

El índice logra retomar 90.00 y muy por encima de los mínimos de varias semanas cerca de 89.70 el jueves. La reversión de la caída semanal se produjo junto con el fuerte rebote de los rendimientos a los niveles registrados por última vez hace un año. Si bien el comercio de reflación/vacunas continúa conteniendo los intentos alcistas en el dólar, los episodios de preocupación con respecto a un repunte de la inflación (y las expectativas de inflación) derivados del estímulo fiscal adicional esperado podrían proporcionar algunos focos de fortaleza en el dólar por el momento. En contra de esto, el alza ocasional en el dólar debería seguir siendo de corta duración en medio de la perspectiva bajista de base amplia para la moneda en el mediano/largo plazo. Esto, a su vez, está respaldado por la postura reforzada de mega-acomodación de la Fed hasta que se observe un "progreso sustancial adicional", el rumor persistente de estímulo fiscal adicional y las perspectivas de una fuerte recuperación de la economía mundial, que se considera que sustentan la mejor sentimiento en el espacio de riesgo.

Niveles relevantes

Por el momento, el índice está ganando un 0.47% a 90.55 y una ruptura de 90.77 (semanal 26 de febrero) abriría la puerta a 91.05 (máximo semanal el 17 de febrero) y finalmente 91.60 (máximo del 5 de febrero de 2021). Por otro lado, el siguiente soporte emerge en 89.68 (mínimo semanal el 25 de febrero) secundado por 89.20 (mínimo del 6 de enero de 2021) y luego en 88.94 (mínimo mensual en marzo de 2018).

El vicegobernador del Banco de Inglaterra (BoE), Dave Ramsden, dijo el viernes que ven los riesgos para la inflación ampliamente equilibrados, según informó Reuters. Afirmó que ve los movimientos recientes del mercado como una operación de reflación y no por inflación. Agregó que las expectativas de inflación del Reino Unido “están bien ancladas”.

"Habrá un vara alto para deshacer la relajación monetaria del Reino Unido", dijo el funcionario del BoE. Sobre los movimientos en los mercados, dijo que el de bonos británicos, está operando en forma ordenada.

Con respecto a la economía, Ramsden dijo que están viendo una reactivación comercial, especialmente impulsada por Estados Unidos.

- El índice de precios de las materias primas en Canadá aumentó bruscamente en enero.

- El USD/CAD continúa operando en territorio positivo.

Los precios de los productos fabricados en Canadá, medidos por el Índice de Precios de Productos Industriales (IPP), aumentaron un 2% en enero, mostraron los datos publicados por Statistics Canada el viernes. Esta lectura siguió al aumento de diciembre del 1.5%.

Más detalles de la publicación revelaron que el Índice de Precios de Materias Primas aumentó un 5.7% durante el mismo período.

Reacción del mercado

El par USD/CAD bajó ligeramente desde los máximos diarios después de este informe y se vio por última vez ganando un 0.26% en el día en 1.2632.

- Una fortaleza del USD de base amplia ejerció cierta presión sobre el oro por segundo día consecutivo.

- La aversión al riesgo, un modesto retroceso en los rendimientos de los bonos estadounidenses ayudó a limitar cualquier pérdida adicional.

- El metal amarillo tuvo una reacción bastante moderada a la publicación del índice de precios PCE básico de EE.UU.

El oro mantuvo su tono ofrecido durante los inicios de la sesión americana y fue visto por última vez rondando la zona de 1.763$, justo por encima de los mínimos de ocho meses tocados a principios de este viernes.

El metal precioso extendió la caída de rechazo de esta semana desde la EMA de 200 días y fue testigo de algunas ventas de seguimiento en el último día de negociación de la semana. La caída fue patrocinada exclusivamente por un fuerte tono ofrecido en torno al dólar estadounidense, que tiende a alejar los flujos de la materia prima denominada en dólares.

El USD se sumó a las sólidas ganancias del día anterior lideradas por un fuerte aumento en los rendimientos de los bonos del Tesoro de EE.UU. El mercado de bonos de EE.UU. ha estado reaccionando a las perspectivas de una fuerte recuperación económica mundial en medio del progreso en las vacunas COVID-19 y el paquete de ayuda pandémica propuesto por el presidente de EE.UU., Joe Biden, de 1.9 billone$.

El comercio de reflación obligó aún más a los inversores a fijar un precio en un repunte de la inflación, que se vio reforzado por los datos macroeconómicos del viernes. La Oficina de Análisis Económico de EE.UU. informó que el índice básico de precios de PCE se mantuvo sin cambios en un 1.5% anual en enero, en comparación con las expectativas del mercado de una modesta caída al 1.4%.

Mientras tanto, el factor negativo, en cierta medida, se vio compensado por un desempeño mixto en los mercados de renta variable, que extendió cierto apoyo al refugio seguro del XAU/USD. Esto, junto con un modesto retroceso en los rendimientos de los bonos estadounidenses, ayudó a limitar cualquier pérdida adicional para el metal amarillo que no rinde, al menos por el momento.

Dicho esto, el sesgo a corto plazo sigue inclinado a favor de los operadores bajistas y respalda las perspectivas de una mayor debilidad. Por lo tanto, una ruptura posterior por debajo del soporte intermedio de 1.750$, en ruta al soporte intermedio de 1.725-24$ y 1.700$, sigue siendo una posibilidad clara.

Niveles técnicos

- Índice de precios de materias primas sube 5.7% en enero.

- Índice de precios de producción industrial trepa 2%.

Los indicadores de inflación mayorista continuaron al alza en Canadá. El índice de precios de materias primas en enero trepó 5.7%, tras la suba de 3.5% del mes anterior.

Por su parte, el índice de precios de producción industrial subió 2%, tras haberse incrementado 1.5% en diciembre.

El loonie se mantuvo sin cambios en el mercado. El USD/CAD está convalidando parte de las recientes ganancias en torno a 1.2650. En el mismo momento se publicó el reporte de ingreso y gasto personal de EE.UU.

En enero, el déficit en el comercio de bienes de EE.UU. con el resto del mundo alcanzó 83.700$ millones superior a los 83.000$ millones esperados. Esto surge tras una suba del 1.4% en las exportaciones y de un 1.1% en las importaciones.

El dato pasó desapercibido en el mercado. En el mismo momento se conoció el reporte de ingreso y gasto personal. El dólar se mantuvo con ganancias tras los reportes económicos aunque alejado de los máximos del día. Más adelante el viernes se publicarán datos de confianza del consumidor y el PMI de Chicago.

- WTI permanece bajo presión bajista después de romper por debajo de 63$.

- La amplia fortaleza del USD está pesando sobre los precios del crudo el viernes.

- Según los informes, la OPEP + está buscando aumentar la producción a partir de abril.

El barril de West Texas Intermediate (WTI) tocó su nivel más alto en más de un año en 63.80$ el jueves, pero realizó una profunda corrección el viernes. Al momento de escribir, el WTI bajó un 1.8% en el día a 62.30$.

WTI busca obtener impresionantes ganancias mensuales en febrero

A principios de semana, la Administración de Información Energética (EIA) de EE.UU. informó de una sorprendente acumulación de 1.2 millones de barriles en las existencias de petróleo crudo de EE.UU. y ganancias limitadas del WTI. Además, la fortaleza generalizada del USD en la segunda mitad de la semana en medio de los crecientes rendimientos de los bonos del Tesoro está pesando sobre los precios del petróleo denominados en USD.

Mientras tanto, Reuters informó el miércoles que la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados, un grupo conocido como OPEP +, podrían optar por no aumentar la producción de petróleo en 500.000 barriles por día a partir de abril. Fuentes familiarizadas con el asunto dijeron a Reuters que Arabia Saudita también podría comenzar a implementar reducciones de suministro voluntarias.

A pesar del reciente retroceso, el WTI sigue subiendo más del 5% semanalmente. Además, el WTI sigue en camino de cerrar el cuarto mes consecutivo en territorio positivo y está ganando casi un 20% en febrero.

Más adelante en el día, los datos semanales de recuento de plataformas petroleras de Baker Hughes Energy Services para los EE.UU. serán revisados para un nuevo impulso.

Niveles técnicos

El reporte de ingreso y gasto personal de enero mostró cifras mixtas, sin alejarse de lo que se esperaba. Entre los datos más importantes se destaca el del Índice Subyacente del Gasto en Consumo Personal, una medida de inflación seguida de cerca por la Reserva Federal, que mostró una suba del 0.3% en enero superior al 0.2% del consenso del mercado. Con respecto a un año atrás, el índice subió 1.5%. El índice normal subió también 0.3%.

El ingreso personal en enero subió un 10%, levemente por encima del incremento del 9.5% esperado, y significativamente superior al 0.5% del mes anterior. El gasto personal avanzó 2.4%, apenas inferior al 2.5% del promedio de las estimaciones de analistas.

El dato no tuvo mayor impacto en el mercado. El dólar retrocedió levemente tras los mismos pero se mantiene en terreno positivo, favorecido por un deterioro en el humor de los mercados.

DXY rebota bruscamente desde mínimos por debaho de 90.00 el jueves.

La zona de 91.00 ahora se erige como el próximo obstáculo clave para los alcistas.

Después de una caída a la región de 89.70 el jueves, el DXY logra realizar un rebote importante a la banda de 90.75/80 al final de la semana.

Para extender la recuperación reciente, los alcistas deben recuperar el área por encima de 91.00 (17 de febrero) idealmente en un plazo muy cercano. Si ese es el caso, entonces el próximo objetivo a destacar se encuentra en los máximos hasta ahora de 2021 alrededor de 91.60 (5 de febrero).

Los episodios de presión alcista en el índice, sin embargo, se consideran correctivos solo en medio de la visión bajista más amplia del dólar. Dicho esto, los intentos alcistas hasta el obstáculo de 91.00 y más allá podrían representar oportunidades de venta en el contexto actual.

A largo plazo, siempre que DXY se negocie por debajo de la media móvil simple (SMA) de 200 días (93.12), se espera que persista la postura negativa.

Gráfico diario

- Monedas de mercados emergentes bajo presión ante caída en las bolsas.

- USD/MXN se mantiene en máximos desde noviembre.

El USD/MXN subió hasta 21.04 el viernes alcanzando el nivel intradiario más alto desde noviembre. Este nivel apenas está apenas por encima del pico del jueves. La zona de 21.00 está siendo puedo a prueba en un clima negativo para el peso mexicano por la aversión al riesgo.

Tras la fuerte caída del jueves, los futuros de Wall Street no muestran una recuperación para el viernes, lo que demuestra que sigue el contexto de tensión en los mercados, con fuertes movimientos en el mercado de bonos y una suba en el VIX (índice de volatilidad).

El peso mexicano es de las más afectadas esta semana. Las monedas emergentes están sufriendo el cambio repentino de humor en las bolsas, que se encaminan a tener la peor semana en meses.

El viernes se publicarán datos de EE.UU. pero no se espera que tenga un impacto significativo ya que la atención está puesta sobre los recientes movimientos. En México se publicaron el jueves las minutas de la última reunión Banxico, pero estas están en un segundo plano. La Junta de Gobierno ve a la recuperación económica a un ritmo moderado, en un contexto de incertidumbre. Tres miembros afirmaron que la política monetaria no es el instrumento ideal para impulsar la recuperación.

Niveles a tener en cuenta

El USD/MXN sigue firme alcista en el corto plazo, poniendo a prueba la zona de 21.00/10, que es una barrera importante. Por encima los próximos objetivos están en 21.30 y luego en 21.50.

En la dirección contraria, el primer soporte aparece en torno a 20.75/80 (mínimo del día) y luego por debajo en 20.60 y 20.35. Un regreso debajo de este último, aliviaría las presiones al alza.

- El EUR/GBP detiene su reciente movimiento de recuperación desde los mínimos de un año cerca de la región de 0.8730.

- Los osciladores mixtos en gráficos horarios / diarios justifican precaución antes de abrir posiciones direccionales.

- Una ruptura sostenida por debajo de 0.8600 anulará las perspectivas de una recuperación significativa.

El cruce EUR/GBP ha ganado tracción positiva por segundo día consecutivo el viernes y ha construido sobre el sólido rebote de esta semana desde los mínimos de un año.

El impulso ha llevado al cruce por encima del 23.6% de retroceso de Fibonacci de la caída de 0.9218-0.8539, aunque se ha detenido cerca del nivel de 0.8730. La región mencionada se acerca a un punto de ruptura de soporte horizontal anterior, ahora convertido en resistencia, alrededor de la región 0.8745-50, que ahora debería actuar como un punto clave para los inversores a corto plazo.

Mientras tanto, los indicadores técnicos en los gráficos de 1 hora han ganado tracción positiva y respaldan las perspectivas de ganancias intradía adicionales. Dicho esto, los osciladores en el gráfico diario, que se han estado recuperando del territorio bajista, aún no han confirmado un sesgo positivo y justifican cierta cautela para los alcistas.

Esto hace que sea prudente esperar una fortaleza sostenida por encima de dicho soporte convertido en resistencia antes de posicionarse para cualquier movimiento alcista adicional. Algunas compras posteriores prepararán el escenario para un movimiento hacia el nivel de 0.8800 (38.2% de Fibonacci) de camino a 0.8850 y el 50% de Fibonacci cerca de la región de 0.8875-80.

Por otro lado, cualquier retroceso adicional ahora parece encontrar un soporte decente cerca de la región de 0.8645-40. A esto le sigue el reciente soporte de mínimos diarios, cerca del nivel de 0.8600, que si se rompe de manera decisiva debería allanar el camino para la reanudación del reciente movimiento a la baja observado durante los últimos dos meses aproximadamente.

EUR/GBP gráfico diario

EUR/GBP niveles técnicos

- El EUR/JPY corrige a la baja después de tocar 130.00 el jueves.

- Por encima de 130.00 se encuentra en el máximo de noviembre de 2018 en 130.14.

El cruce EUR/JPY se encuentra con cierta presión de venta después de alcanzar nuevos máximos de 2021 el jueves cerca del nivel de 130.00.

Si los alcistas recuperan el control a corto plazo, un movimiento por encima del nivel de 130.00 debería volver a poner en el radar el nivel de 130.14 (máximo del 7 de noviembre de 2018) antes de apuntar al máximo del verano de 2018 en 131.98 (17 de julio).

Reforzando la idea de subidas adicionales, el EUR/JPY sigue moviéndose por encima de la línea de soporte inmediato (desde el mínimo del 19 de noviembre de 2020) cerca de 126.65. Esta zona se ve reforzada por la SMA de 55 días.

Mirando la perspectiva más amplia, mientras el EUR/JPY se mantenga por encima de la media móvil simple de 200 días, hoy en 124.24, la perspectiva para debería seguir siendo constructiva.

EUR/JPY gráfico diario

EUR/JPY niveles técnicos

- El USD/CAD gana tracción después de caer a la zona de 1.2600.

- El índice del dólar estadounidense DXY registra fuertes ganancias por encima de 90.50.

- El WTI cotiza en territorio negativo cerca de 63.00$.

El par USD/CAD ganó más de 80 pips el jueves y se mantuvo relativamente tranquilo alrededor de 1.2600 durante la primera mitad de la sesión europea del viernes. Sin embargo, con el USD conservando su fuerza, el par ha ganado tracción y ha alcanzado un nuevo máximo de cinco días por encima de 1.2650 en la última hora.

Los rendimientos de los bonos de EE.UU. continúan impulsando la acción del precio del USD

El fuerte repunte observado en los rendimientos de los bonos del Tesoro el jueves permitió que el índice del dólar estadounidense DXY diera un giro brusco en la última sesión americana. Con el rendimiento del bono del Tesoro estadounidense de referencia a 10 años aumentando en más del 10%, el índice DXY cerró en el territorio positivo el día anterior, conservando su impulso alcista el viernes. Por el momento, el índice DXY está subiendo un 0.55% en 90.63.

Por otro lado, el barril de West Texas Intermediate WTI está perdiendo un 0.8% en el día cerca de 63.00$, pesando sobre el dólar canadiense, divisa vinculada con los precios de las materias primas.

Más adelante en el día, la Oficina de Análisis Económico de EE.UU. publicará las cifras del índice de precios de gastos de consumo personal (PCE). El consenso del mercado apunta a una lectura del 1.4% en el PCE anual. Una cifra más fuerte de lo esperado podría proporcionar un impulso adicional al USD en la segunda mitad del día y viceversa.

Además, los datos sobre gastos personales, ingresos personales y el índice de sentimiento del consumidor de la Universidad de Michigan de EE.UU. podrían también generar un nuevo impulso.

USD/CAD niveles técnicos

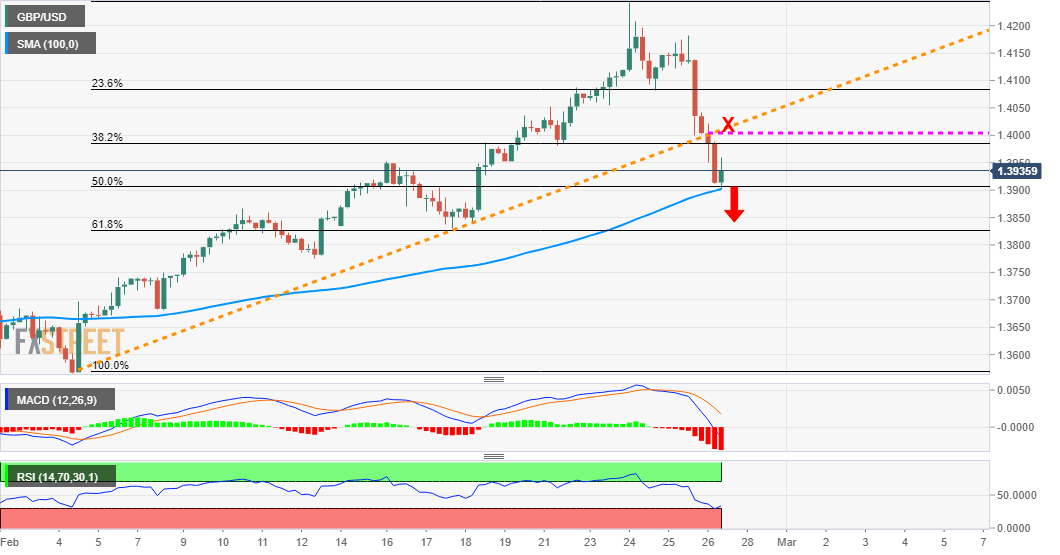

- La libra se recupera del desplome pero los mercados siguen tensionados.

- El dólar se mantiene firme, el DXY cae a mínimos en una semana.

El GBP/USD se desplomó hasta 1.3887, el nivel más bajo en una semana y recientemente rebotó regresando sobre 1.3950. El cruce aún se mantiene bajo presión, ante una suba generalizada del dólar en el mercado, producto de la caída en las bolsas y los movimientos en el mercado de bonos.

La fortaleza que venía trayendo la libra está quedando atrás esta semana. Comenzó primero con una reversión del EUR/GBP que le restó momento a la libra en general y luego vino la aversión al riesgo, con el rally del dólar. El DXY pasó de estar en mínimos en un mes y medio por debajo de 90.00 a subir el viernes a 90.75, el máximo en una semana.

La atención sigue puesta sobre el mercado de bonos y Wall Street. Las acciones si bien se han estabilizado no apuntan a una recuperación. Los futuros están en negativo, con caídas en el orden del 0.30% en promedio para los principales índices. Está siendo la peor semana en un mes para varios indicadores bursátiles.

En lo que respecta a la libra, en la última hora logró borrar las pérdidas contra el euro y recortar frente al dólar. No ayudaron en forma considerable las declaraciones del funcionario del Banco de Inglaterra, Andy Haldane, que indicó que tanto estímulo podría sobre-calendar la economía, en caso de que la vacunación global sea rápida y efectiva.

Desde la Reserva Federal, los funcionarios que hablaron estos días no se mostraron muy preocupados por la suba en los rendimientos de los bonos del Tesoro. Hoy se publicarán datos de EE.UU. que inluyen ingreso y gasto personal de enero, y confianza del consumidor de febrero.

Desde el punto de vista técnico, la tendencia subyacente del GBP/USD sigue siendo alcista, aunque el rechazo de 1.4200 y la posterior fuerte corrección bajista, la ha sacado fuerza. Resta saber ahora hasta donde se puede extender el movimiento actual o si la zona de 1.3850 ya es un piso. Un regreso debajo de 1.3880 dejará expuesto el mínimo reciente y por debajo, los soportes se ven en 1.3825 y 1.3750, siendo este último una barrear importante.

Niveles técnicos

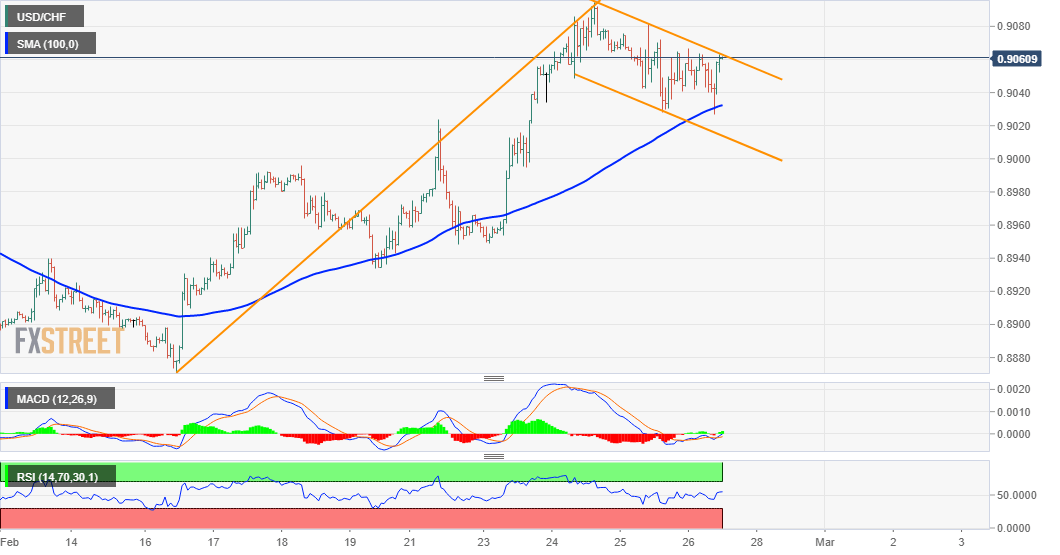

- El USD/CHF recupera tracción el viernes y recupera las modestas pérdidas del día anterior.

- La formación de un patrón de bandera alcista en el gráfico de 1 hora respalda las perspectivas de ganancias adicionales.

- El escenario está listo para un movimiento por encima del nivel de 0.9100, hacia la prueba de la SMA de 200 días.

Después de haber mostrado cierta resistencia cerca de la SMA de 100 horas, el par USD/CHF ha logrado recuperar una tracción positiva el viernes y ahora se ha recuperado de las modestas pérdidas del día anterior. El par cotiza cerca de los máximos diarios, alrededor de la región de 0.9060 antes de la apertura de la sesión americana.

El área mencionada marca el extremo superior de un canal descendente de tres días de antigüedad. Dado el reciente movimiento positivo fuerte desde los mínimos de mediados de febrero cerca del área de 0.8870, el canal constituye la formación de un patrón de bandera en los gráficos a corto plazo y favorece a los alcistas.

Mientras tanto, los indicadores técnicos en los gráficos de 4 horas / diarios han mantenido su sesgo alcista y nuevamente han comenzado a ganar tracción positiva en el gráfico de 1 hora. Esto refuerza la perspectiva constructiva a corto plazo y respalda las perspectivas de ganancias adicionales.

Dicho esto, todavía será prudente esperar una ruptura sostenida por encima de la resistencia del canal antes de abrir posiciones alcistas agresivas. El par USD/CHF podría entonces apuntar a conquistar el nivel de 0.9100, que coincide con el 61.8% de retroceso de Fibonacci de la caída de 0.9297-0.8758.

Algunas compras posteriores reafirmarán la ruptura alcista y empujarán al par USD/CHF hacia el desafío de la muy importante SMA de 200 días, actualmente cerca de la región de 0.9145.

Por otro lado, las caídas hacia la región de 0.9025-20 (50% de Fibonacci) aún podrían verse como una oportunidad de compra. A esto le siguen los soportes cerca del nivel redondo 0.9000 y el soporte de la SMA de 100 días, actualmente alrededor de la región 0.8985-80, lo que debería ayudar a limitar la caída.

Una ruptura convincente por debajo de esa región anulará la configuración constructiva y provocará algunas ventas técnicas agresivas. El par USD/CHF podría entonces acelerar la caída hacia el nivel horizontal de 0.8915 de camino al 23.6% de Fibonacci cerca de la región de 0.8885-80.

USD/CHF gráfico de 1 hora

USD/CHF niveles técnicos

El EUR/GBP revirtió bruscamente al alza esta semana desde una zona de soportes Fibonacci en 0.8543/20, afirman los analistas de Credit Suisse. Ellos ven que existe margen para una recuperación más significativa a 0.8793/0.8809.

Declaraciones clave:

“La resistencia inmediata se ve en 0.8756 y luego en el retroceso del 38.2% de la caída desde los máximos de diciembre y principios de febrero en 0.8793/0.8809. Nuestro sesgo es que esta última resistencia limite idealmente, para una eventual reanudación de la tendencia bajista. Por encima de 0.8809, sin embargo es posible que se de una extensión a 0.8841".

“El soporte se mueve a 0.8685/75 inicialmente, por debajo del cual se puede ver una caída de regreso a 0.8627/17. Se necesita un nivel por debajo de 0.8596 para sugerir que la corrección ya puede haber terminado para volver a 0.8549/42, y luego a 0.8520”.

Andy Haldane, economista jefe del Banco de Inglaterra (BoE), dijo el viernes que el alto grado de incertidumbre sobre la inflación (hacia cualquier dirección) es comprensible, según informó Reuters.

Agrego Haldane que si las economías se recuperan a medida que se implementa el programa de vacunación, el estímulo que están recibiendo en la actualidad por parte de las diferentes políticas podría sobreestimular la economía y, con ello, la inflación.

"Las tendencias desinflacionarias de probabilidad razonable podrían persistir y, de hecho, ser amplificadas por la crisis de COVID, planteando riesgos de inflación a la baja", afirmó el funcionario del BoE. Explicó que hay pocos precedentes históricos, si es que hay alguno, que ayuden a juzgar la respuesta de la economía a esta escala de impacto y de estímulo.

- El dólar continúa avanzando en contexto de aversión al riesgo.

- EUR/USD pierde 150 pips desde el máximo del jueves.

El EUR/USD está operando por encima de 1.2100 tras haber marcado mínimos desde el lunes en 1.2091, apenas por encima del mínimo semanal. El par se mantiene bajo presión ante una suba generalizada del dólar y una caída en las bolsas.

El clima de aversión al riesgo, activado en parte por lo que ocurre con el mercado de bonos con la suba en los rendimientos de los bonos de EE.UU., favoreció la demanda del dólar como refugio. El DXY superó 90.60 y llegó a máximos en una semana, tras haber estado el jueves debajo de 90.00, en mínimos en un mes y medio.

En varios cruces del mercado se ve esta fuerte reversión del dólar, que pasó de operar en mínimos en meses o años a máximos en varios días en cuestión de horas. El cambio también está en Wall Street, que está en pleno proceso correctivo desde máximos históricos. Se publicarán datos de EE.UU. de confianza del consumidor y de ingreso y gasto personal, entre otros; de todas formas la atención seguirá sobre los rendimientos y los índices bursátiles.

Desde el punto de vista técnico, el EUR/USD sufrió el rechazo desde la zona sobre 1.2180/1.2200, lo cual tiene una connotación negativa para la moneda europea. Ahora el próximo soporte está en 1.2090 y por debajo el próximo obstáculo fuerte asoma en 1.2055/60. En la dirección contraria, un regreso sobre 1.2150 aliviaría la presión a la baja.

Niveles técnicos

- Fuerte reversión del AUD/USD: pierde casi 300 pips desde el pico semanal.

- Aversión al riesgo castiga particularmente al aussie.

El AUD/USD continúa con el retroceso y marcó en 0.7731 nuevos mínimos en una semana. El fuerte tono bajista se mantiene con un alto momento pese a que ya acumula 270 pips de descenso desde el máximo del jueves.

El retroceso tiene como factor por detrás una suba del dólar en un contexto de fuerte aversión al riesgo y de caída en el precio de varias materias primas. Los futuros de Wall Street muestran que las acciones apuntan a una apertura en negativo, lejos de recuperarse de la caída de ayer.

La caída tanto en el AUD/USD como en las acciones se da desde máximos en varios meses (o récord para los índices bursátiles), lo que implica que en el camino hay además de una corrección una posible toma de ganancias significativa. El par llegó a operar en forma momentánea sobre 0.8000, hace 24 horas. Ahora está en torno a 0.7735.

El mercado de bonos y lo que pase en Wall Street seguirá estando en el foco de los operadores. Además se publicarán datos de EE.UU. que incluyen el reporte d ingreso y gasto personal de enero y datos de confianza del consumidor.

Niveles técnicos

- El oro ha sido testigo de algunas ventas por segundo día consecutivo el viernes.

- El RSI sobrevendido en el gráfico de 1 hora ayuda al oro a rebotar en los mínimos de ocho meses.

- Los osciladores bajistas en los gráficos de 4 horas / diarios respaldan las perspectivas de una nueva caída a corto plazo.

El oro se mantiene bajo presión durante la primera mitad de la sesión europea del viernes, aunque ha logrado recuperar una parte de sus pérdidas iniciales a mínimos de ocho meses. El metal precioso cotiza cerca de la región de 1.767$, con una caída del 0.15% en el día.

Desde una perspectiva técnica, el RSI ligeramente sobrevendido en el gráfico de una hora parece ser el único factor que ofrece cierto soporte al XAU/USD. Dicho esto, los osciladores en los gráficos de 4 horas / diarios se mantienen en territorio bajista y aún están lejos de estar en la zona de sobreventa. Esto, a su vez, favorece a los bajistas y respalda las perspectivas de una caída adicional.

Sin embargo, es probable que cualquier caída posterior encuentre algo de soporte cerca de una línea de tendencia descendente a corto plazo, actualmente alrededor de la región de 1.750$. Los bajistas podrían esperar una ruptura sostenida por debajo del soporte mencionado antes de abrir nuevas posiciones. El XAU/USD podría acelerar la caída aún más hacia el soporte de 1.725-24$ de camino hacia el nivel redondo de 1.700$.

Por otro lado, la resistencia inmediata se encuentra en el máximo diario, alrededor de la región de 1.775$. Una fuerza sostenida por encima de este nivel podría desencadenar un movimiento de cobertura de cortos y empujar al XAU/USD hacia el nivel de 1.800$. Esto es seguido de cerca por otra resistencia de una línea de tendencia bajista, alrededor del área de 1.805-06$, que si se rompe al alza anulará cualquier sesgo bajista a corto plazo.

Mientras tanto, las dos líneas de tendencia descendente convergentes constituyen la formación de una cuña descendente alcista. Algunas compras posteriores por encima de la resistencia de los máximos semanales cerca de la región de 1.815-16$ agregarán credibilidad a la ruptura alcista y prepararán el escenario para un nuevo movimiento al alza a corto plazo para el metal amarillo.

Oro gráfico diario

Oro niveles técnicos

- El EUR/USD está bajo presión y vuelve a caer a la región de 1.2120.

- El dólar rebota en mínimos apoyado por los mayores rendimientos.

- Los datos del PCE de EE.UU. destacan en el calendario económico de hoy.

Después de alcanzar máximos recientes por encima de 1.2240 el jueves, la moneda común se ha visto sometida a una presión de ventas y arrastra al par EUR/USD a la región de 1.2120 durante la sesión europea del viernes.

EUR/USD más débil por el rebote del USD, el foco está en los datos de EE.UU.

El EUR/USD revierte dos subidas diarias consecutivas, alcanzando nuevos máximos de varias semanas alrededor de 1.2240 el jueves, y regresa a la región de 1.2120 durante la sesión europea del viernes.

El fuerte y repentino repunte de los rendimientos del referencia estadounidense a 10 años ha llevado a los inversores a favorecer al dólar estadounidense, al menos a muy corto plazo.

Mientras tanto, el comercio de reflación se mantiene como el impulsor casi exclusivo de la acción del precio del EUR/USD y el universo de riesgo más amplio, ayudado por el despliegue de vacunas más firme en el Viejo Continente y la firme recuperación de la economía global en los próximos meses.

En lo referente a los datos del euro, se espera que el IPC de Francia se contraiga un 0.1% intermensual en febrero, mientras que los precios al consumidor españoles se contraerán un 0.6% respecto al mes anterior. Además, el Consejo Europeo finaliza su reunión de dos días.

Al otro lado del Atlántico, hoy se darán a conocer las cifras de inflación medidas por el PCE (el indicador preferido de la Fed), los datos de ingresos / gastos personales, los resultados avanzados de la balanza comercial y la lectura final del sentimiento del consumidor de la Universidad de Michigan para el mes de febrero.

¿Qué podemos esperar en torno al EUR?

El repunte del EUR/USD finalmente superó la barrera de 1.2200, aunque el movimiento perdió fuerza en la región de 1.2240 el jueves. El sentimiento alcista subyacente en el euro sigue bajo presión por el momento en medio del ajuste de los inversores a la posible inflación estadounidense y el consiguiente aumento de los rendimientos y la demanda del dólar. En el mediano / largo plazo, las perspectivas para el par siguen siendo constructivas debido a las expectativas de un estímulo fiscal adicional en EE.UU., las tasas de interés reales favorecen a la zona del euro frente a EE.UU. y las esperanzas de un repunte económico sólido en los próximos meses.

Eventos clave en la eurozona esta semana: Reunión del Consejo Europeo (jueves y viernes). Lagarde participará en la reunión del G-20 de gobernadores de bancos centrales y ministros de finanzas el viernes.

Temas eminentes en segundo plano: La apreciación del EUR podría desencadenar una intervención verbal del BCE sobre los problemas de inflación. El Fondo de recuperación de la UE. La política italiana. Grandes posiciones alcistas en la comunidad especulativa.

Niveles técnicos del EUR/USD

En el momento de escribir, el par EUR/USD está perdiendo un 0.35% en el día, cotizando en 1.2125. El soporte inmediato se encuentra en 1.2097 (SMA de 21 días), seguido de 1.2023 (mínimo del 17 de febrero) y finalmente 1.2016 (SMA de 100 días). Por el lado positivo, una ruptura de 1.2243 (máximo del 17 de diciembre), tendría como objetivo 1.2349 (máximo del 6 de enero) de camino a 1.2413 (máximo del 17 de abril de 2018).

- El USD/CAD ganó tracción por segundo día consecutivo el viernes.

- Algunas compras alrededor del USD siguen respaldando el movimiento alcista del par.

- La caída de los precios del petróleo pesó sobre el CAD y proporcionó un modesto impulso al alza en el par.

El par USD/CAD ha retrocedido alrededor de 50 pips desde los máximos diarios cerca de 1.2645 establecidos durante la sesión asiática y vuelve a caer cerca del nivel de 1.2600. En el momento de escribir, el par se mantiene negativo y cerca de sus mínimos diarios, alrededor de 1.2595.