- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD se mantiene con ganancias decentes en torno a 1.2070, pero por debajo de la EMA de 200 días.

- El PMI manufacturero de Chicago superó las estimaciones, pero se mantiene en territorio de contracción.

- Análisis del precio del GBP/USD: Sesgo alcista, pero necesita superar la EMA de 200 días para ampliar sus ganancias.

La libra esterlina (GBP) recortó sus pérdidas frente al dólar estadounidense (USD) debido a que la aversión al riesgo dominó la última jornada de comercio de 2022. Wall Street amplió sus pérdidas, mientras que la falta de noticias mantuvo al GBP/USD dentro de las tasas de cambio conocidas. En el momento de redactar este informe, el par GBP/USD se negocia en 1.2079 tras probar mínimos diarios de 1.2009.

Acciones de EE.UU. continuaron cayendo en medio de la falta de noticias. El índice manufacturero de compras de Chicago (PMI) de diciembre superó las estimaciones de 40.5, situándose en 44.9, pero se mantuvo en terreno contractivo. Según fuentes citadas por MarketWatch, el sector de la manufactura está sufriendo la ralentización de la demanda, espoleada por la debilidad de la economía mundial y la acumulación de pedidos pendientes de la pandemia.

Mientras tanto, la falta de datos económicos en el calendario económico británico mantiene a los inversores a la deriva de los últimos acontecimientos relacionados con la crisis de la energía en el Reino Unido. Según el Times, el ministro de Economía británico, Jeremy Hunt, ha estado sopesando cuánta ayuda proporcionar a las compañías cuando expire, en marzo de 2023, un programa de soporte energético de seis meses por valor de 18.000 millones de libras.

Por su parte, el Índice del Dólar, indicador del valor del dólar frente a una cesta de seis divisas, amplió sus pérdidas hasta el 0.40%, situándose en 103.560, a contracorriente de los rendimientos de los bonos del Tesoro estadounidense, lo que supuso un viento de cola para el par GBP/USD. La tasa de referencia de los bonos estadounidenses a 10 años sube siete puntos y medio, hasta el 3.894%.

De cara a la próxima semana, en el calendario económico del Reino Unido se publicará el PMI de Manufactura S&P Global/CIPS el martes. En EE.UU., la agenda incluirá el PMI manufacturero mundial de S&P.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra a la GBP/USD consolidada de cara al próximo año. La Media Móvil Exponencial (EMA) de 200 días en 1.2111 está demostrando ser una resistencia difícil de superar, mientras que los compradores de la GBP/USD están defendiendo 1.2000. El Índice de Fuerza Relativa (RSI) apunta al alza tras cruzar la línea media de 50, mientras que la Tasa de Cambio (RoC) muestra una presión vendedora decreciente.

Por lo tanto, el GBP/USD tiene un sesgo neutro al alza, y su primera resistencia es la EMA de 200 días en 1.2111. Romper por encima expondrá el máximo diario del 19 de diciembre en 1.2242, seguido de la cifra de 1.2300. Como escenario alternativo, la cifra de 1.2000 es la primera línea de defensa para los compradores de GBP. Una vez superada, el siguiente soporte sería la EMA de 50 días en 1.1942, seguida de 1.1900.

Los economistas de Credit Suisse esperan que el yuan chino siga debilitándose en los próximos meses.

"Es probable que el complejo FX de Asia se mantenga débil en la primera parte de 2023 dada la tendencia resistente del USD".

"Cabe esperar cierta divergencia en toda la región, en función de la dependencia de las distintas economías de las exportaciones de manufacturas. Esta es una razón clave por la que es probable que el CNY se debilite. La otra es que es probable que las importaciones se aceleren a medida que la política fiscal y monetaria expansiva empiece a repercutir en la economía real en los próximos meses."

"Con el CNY aún entre un 3% y un 4% por encima de los máximos anteriores a la crisis en términos ponderados por el comercio, esperamos que las autoridades chinas se sientan más que cómodas con una depreciación significativa del CNY."

"Dentro de la región, el IDR debería mostrarse más resistente en 2023, debido a su superávit comercial y a su atractivo carry trade frente al USD, que se encuentra entre los más altos de la región."

- El par USD/JPY cae un 0.70% por la aversión al riesgo y el debilitamiento del dólar.

- Análisis del precio del USD/JPY: Sesgo bajista, podría extender sus pérdidas por debajo de 130.00, hacia mínimos en torno a 126.00.

El USD/JPY está cayendo por segundo día consecutivo, ya que la Aversión al riesgo sigue impulsando el último día de comercio de 2022, como lo demuestra Wall Street registrando pérdidas. El par USD/JPY extendió su caída por debajo del mínimo diario del 29 de diciembre en 132.87 y se estabilizó en las tasas de cambio actuales, luego de tocar un mínimo diario en 131.50. En el momento de escribir estas líneas, el USD/JPY cotiza en 132.11.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde la perspectiva del gráfico diario, el USD/JPY podría seguir cayendo, pero hasta que no rompa el mínimo diario del 20 de diciembre de 130.56, que podría allanar el camino para probar 130.00. En el momento de escribir estas líneas, la Media Móvil Exponencial (EMA) de 20 días ha cruzado por debajo de la EMA de 200 días, lo que agrava las caídas. Desde que alcanzara un máximo en torno a 151.94 en octubre, el USD/JPY ha registrado sucesivas series de máximos y mínimos más bajos, confirmando la tendencia bajista. Además, el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) se encuentran en territorio bajista, lo que sugiere que los vendedores están al mando.

Dicho esto, el primer soporte del USD/JPY sería 130.56, seguido de la figura de 130.00. La ruptura por debajo expondría el mínimo del 24 de mayo en 126.36, seguido del mínimo del 31 de marzo en 121.27.

Niveles técnicos clave para el USD/JPY

- Volatilidad y movimientos erráticos durante la última sesión de comercio del año.

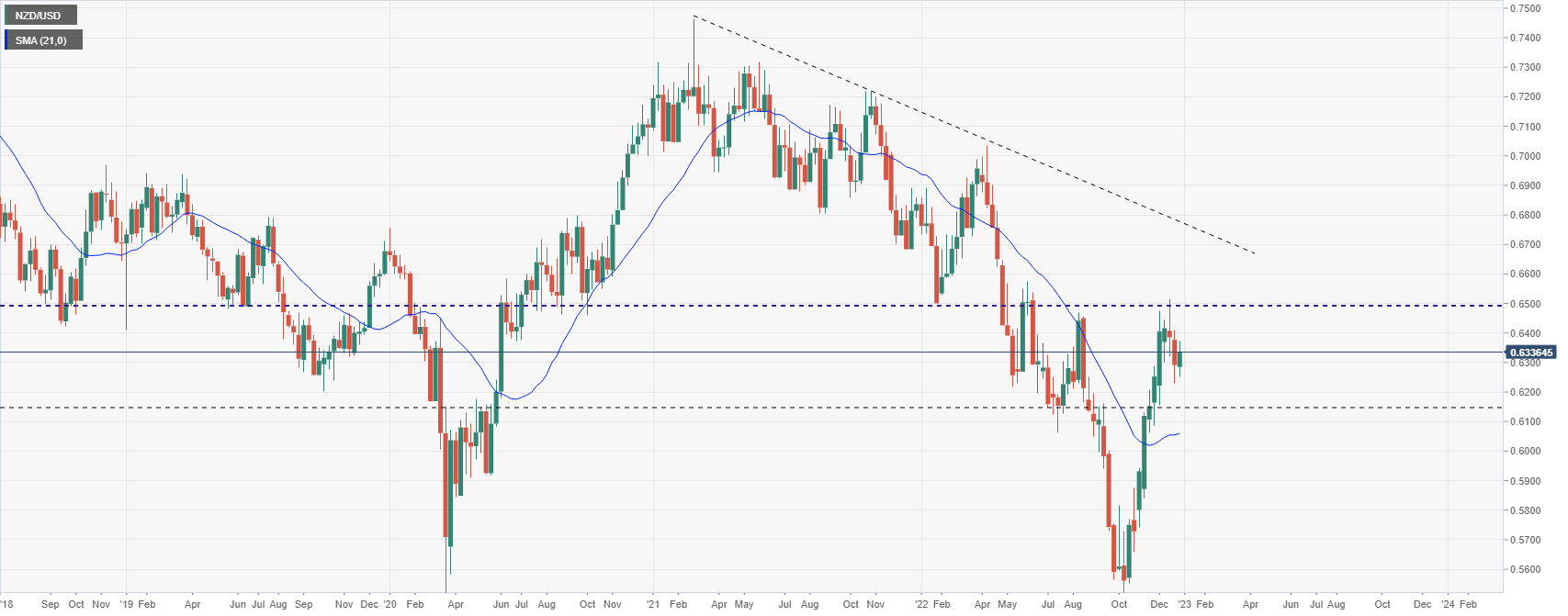

- El NZD/USD terminará el año con una pérdida del 7.30%.

- El 0.6500 tiene la llave para más ganancias para el Kiwi.

El par NZD/USD se mueve por encima de 0.6300 durante la última jornada de comercio de 2022. En una sesión volátil, el par alcanzó el nivel más alto en una semana en 0.6373 y luego retrocedió a la zona de 0.6330.

El kiwi es una de las monedas con peor comportamiento en la última jornada de volatilidad del comercio de 2022. En el año, el NZD se ha quedado rezagado entre las divisas de materias primas, incluso tras la recuperación del último trimestre.

El NZD/USD hizo suelo durante 2022 en 0.5512 a principios de octubre. Después comenzó a recuperarse, recortando las pérdidas anuales. El movimiento alcista alcanzó un máximo ligeramente por encima de 0.6500 hace dos semanas. La zona de 0.6500 es una fuerte barrera que si se rompe debería abrir las puertas a más ganancias para el Kiwi.

El gráfico diario muestra al NZD/USD probando la Media móvil simple de 20 días que ronda los 0.6350, una zona de resistencia horizontal. Mientras que por debajo, los riesgos se inclinan hacia otra prueba de la parte inferior del rango actual en 0.6240. Un cierre diario muy por encima de 0.6350 apuntaría a nuevas subidas.

NZD/USD gráfico diario

-638080116958226339.png)

NZD/USD gráfico semanal

Niveles técnicos

- Los precios del oro marcan nuevos máximos, pero siguen teniendo dificultades para mantenerse por encima de 1.820$.

- Divergencia en los metales: el oro prueba máximos históricos y la plata marca nuevos mínimos.

- Volatilidad en las últimas horas de 2022 en todos los mercados financieros en las últimas horas de la sesión de Londres.

El precio del oro ronda el nivel 1.820$ a punto de terminar 2022 prácticamente lateralizado para un año salvaje. El viernes, el XAU/USD subió hasta 1.825$ y luego retrocedió. El sesgo apunta al alza, pero el metal amarillo sigue mostrando dificultades para mantenerse por encima de la zona de 1.820$.

Los precios dela plata y el oro mostraron una divergencia inusual. Plata cayó desde máximos históricos en 24.15$ a 23.66$, mientras que el oro se mantuvo cerca de la parte superior. El XAU/USD sube un 0.21% y el XAG/USD cae un 0.95%.

La volatilidad es amplia en la última hora de comercio del año en todos los mercados financieros. El Dow Jones cae un 0.76% y el Nasdaq un 1.25%. Las acciones estadounidenses están a punto de tener el peor año en más de una década.

Ha sido un año salvaje para el Oro. Alcanzó niveles superiores a los 2.000$ durante la primera mitad del año y luego se desplomó hasta que construyó una base en torno a los 1.615$, desde donde inició una recuperación que aún continúa.

Gráfico diario del oro

-638080091052713634.png)

- El par EUR/USD sigue dentro de un rango y no logra superar los 1.0700 antes de fin de año.

- El PMI de Chicago de diciembre superó las expectativas y la lectura del mes anterior.

- Análisis del precio del EUR/USD: Sesgo alcista, pero el fracaso en la conquista de 1.0700 expondría al par a la presión de venta.

El EUR/USD avanza modestamente en la última jornada de comercio de 2022, durante la sesión norteamericana, subiendo un 0.13% desde su precio de apertura. Un calendario económico ligero mantiene al par EUR/USD dentro de rangos conocidos de cara a la semana, el mes, el trimestre y el fin de año. En el momento de escribir estas líneas, el par EUR/USD cotiza a 1.0695.

Wall Street abrirá a la baja, ya que los futuros de las acciones estadounidenses caen sin un catalizador fundamental. Publicación del Índice de Gerentes de Compras de Chicago de diciembre, que se situó en 44.9, superando la estimación de 40. El jueves se publicarán las solicitudes de subsidio por desempleo sin IVA. Publicación del jueves de las solicitudes de subsidio por desempleo ejerció presión a la baja sobre el dólar estadounidense (USD), debilitándose frente a la mayoría de las divisas del G7.

El índice del dólar (DXY), que mide el valor del dólar frente a una cesta de divisas, perdió un 0.33%, operando en 103.634. A pesar de la caída del dólar, el rendimiento de los bonos del Tesoro estadounidense a 10 años sube cinco puntos básicos, hasta el 3.869%.

Por otra parte, la agenda económica europea reveló que la inflación en España cayó por quinto mes consecutivo, hasta el 5.6% interanual, por debajo del 6.7% de noviembre. Sin embargo, debido a las condiciones de liquidez escasa en el comercio y a 2023 a la vuelta de la esquina, no logró desencadenar ninguna reacción alcista que pudiera romper el rango operativo EUR/USD 1.0600-90.

En estas últimas horas, Stournaras, del BCE, dijo que las tasas deberían restringirse lo suficiente, lo que elevó el par hacia 1.0700, antes de borrar esas ganancias.

Mientras tanto, en geopolítica, Rusia y China siguen estrechando sus lazos, ya que la videoconferencia entre el presidente ruso Vladimir Putin y el chino Xi Jinping mostró las intenciones de una mayor cooperación entre ambos países en materia de comercio, Energía, finanzas y agricultura.

Además, la invasión rusa de Ucrania continuó durante la noche de fin de año, ya que la cuarta oleada de aviones no tripulados atacó edificios civiles, según informaron las autoridades ucranianas. Los bombardeos continuaron en Kiyv y Kharkiv, matando al menos a dos personas.

Análisis del precio del EUR/USD: Perspectiva técnica

Desde una perspectiva técnica, el EUR/USD sigue sesgado al alza. No obstante, la incapacidad de superar con decisión la señal de 1,0700 expondría al par a la presión vendedora. Osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) favorecen al EUR/USD al alza, pero los bajos volúmenes mantienen a raya a los operadores.

Sin embargo, los niveles clave de resistencia del EUR/USD se sitúan en 1.0700, seguido del máximo diario del 15 de diciembre en 1.0736 y 1.0800. Por otro lado, si el EUR/USD cae por debajo de 1.0638, se prevé una prueba de 1.0600, seguida de la media móvil exponencial (EMA) de 20 días en 1.0575.

Tras el invierno, el crecimiento en la Eurozona y en China, en particular, debería repuntar. Según los economistas del Deutsche Bank, esto podría debilitar al dólar y levantar al euro.

La diferencia de rentabilidad entre EE.UU. y la Eurozona debería disminuir

"La diferencia entre las rentabilidades en EE.UU. y la Eurozona debería disminuir a medida que avance el año 2023. El ciclo de tipos de interés en EE.UU. alcanzará probablemente su punto álgido en la primavera de 2023, mientras que el Banco Central Europeo seguirá subiendo los tipos de interés."

"El Crecimiento en la Eurozona y en China en particular podría repuntar de nuevo tras un invierno más débil. Por este motivo, esperamos que la tasa EUR/USD se sitúe en torno a 1.05 a finales de 2023."

¿Es restrictiva la política monetaria de EE.UU. o de la Eurozona, o va a convertirse en restrictiva? Los analistas de Natixis examinan si se cumplen las dos condiciones para que la política monetaria se vuelva restrictiva.

Condiciones para que la política monetaria se vuelva restrictiva

"Para que la política monetaria sea restrictiva: La tasa de interés real (calculada con la inflación subyacente o con el deflactor del PBI) debe ser superior al crecimiento potencial; las tasas hipotecarias deben ser superiores a la tasa de crecimiento de los salarios per cápita."

"En EE.UU., la tasa de interés real a largo plazo sigue estando muy por debajo del crecimiento potencial, pero la tasa hipotecaria es superior al crecimiento salarial nominal. Es normal que se produzca una recesión significativa de la inversión residencial; por tanto, la política monetaria es parcialmente restrictiva."

"En la Eurozona, el tipo de interés real a largo plazo está muy por debajo del crecimiento potencial, y la tasa hipotecaria es inferior al crecimiento de los salarios nominales; la política monetaria es, por tanto, completamente expansiva."

Los estrategas de HSBC se mantienen neutrales con respecto al oro y la Plata, ya que ven un impulso moderado.

Las tasas más altas y el rendimiento de los bonos reales crean una desventaja competitiva para el oro

"A pesar del reciente rebote de los precios de las materias primas, no esperamos que el Oro y la Plata obtengan mejores resultados en los próximos meses".

"La reciente fortaleza del USD ha lastrado a los metales, mientras que las tasas más altas y los rendimientos reales de los bonos crean una desventaja competitiva para el oro en comparación con el efectivo y los bonos."

2022 fue un año volátil para las acciones. Los economistas de BNY Mellon esperan que el índice S&P 500 siga bajo presión antes de empezar a subir.

Más dolor antes que ganancia en acciones

"No esperamos que los valores toquen fondo hasta que el mercado encare una recesión y la estimación de beneficios por acción (BPA) de consenso de Wall Street para 2023 caiga aún más. En 232$, la estimación de BPA de consenso es considerablemente superior a nuestra estimación de 205 a 215 dólares, lo que refleja el debilitamiento de la economía."

"Nuestra rango es amplio para 2023 para el S&P 500, entre 3.800 y 4.500, lo que refleja la considerable incertidumbre macro que se avecina."

"Aunque es poco probable que el mercado tenga una recuperación en forma de V, dadas las perspectivas de subida de tipos y continuación de la inflación en los próximos años, sí esperamos que las rentabilidades sean positivas en 2023."

- El euro se aprecia por segundo día consecutivo y alcanza máximos históricos de tres meses en 0.8875.

- Las pérdidas de la libra se ven lastradas por las sombrías perspectivas económicas del Reino Unido y las esperanzas de un ajuste más lento del Banco de Inglaterra.

- El par EUR/GBP se aprecia alrededor de un 5.5% en 2022, con la libra afectada por el drama político del Reino Unido.

El euro logró finalmente perforar la zona de resistencia de 0,6860 el viernes, ampliando su rebote desde los mínimos de la sesión en 0,6820 a nuevos máximos históricos de tres meses en 0.6870 hasta ahora. La divisa común se está beneficiando de la debilidad moderada de la libra esterlina en una floja sesión previa a las vacaciones.

El par se ha librado de la leve aversión al riesgo provocada por la preocupación por las consecuencias del fuerte brote de COVID-19 en China y la escalada de las tensiones en Ucrania, para apreciarse por segundo día consecutivo.

Por otra parte, la libra sigue ofreciéndose en general, lastrada por las sombrías perspectivas económicas en el Reino Unido y las esperanzas de que el Banco de Inglaterra ralentice su senda de endurecimiento monetario en los próximos meses.

La libra está a punto de cerrar su peor año desde 2016

El par EUR/GBP cerrará el año con una apreciación del 5,5%, favorecido por la debilidad generalizada de la libra en 2022. La libra esterlina se vio muy afectada por la incertidumbre política durante los últimos meses del mandato de Boris Johnson y el fiasco de la reforma fiscal de Liz Truss.

El plan de recortes de impuestos de la sucesora de Johnson en Downing Street causó un desplome histórico de la libra en octubre y provocó la intervención del Banco de Inglaterra para evitar una contracción del crédito.

Lalibra se ha reafirmado un poco en el cuarto trimestre, ya que la elección de Rishi Sunak calmó a los mercados, aunque las perspectivas económicas negativas, unidas a la subida de la inflación, mantienen a raya a los compradores de libra esterlina.

Niveles técnicos

- El peso mexicano cae contra el dólar en la última del 2022, cerrando un buen año.

- USD/MXN con soporte en 19.30 y resistencia en 19.60.

- Elevada volatilidad en jornada de bajo volumen y últimos posicionamientos.

El USD/MXN estás subiendo el viernes y opera por encima de 19.50, en una jornada típica de fin de año de bajo volumen e indefinición. El avance se ante una caída de las acciones en Wall Street, lo que no detiene una caída del dólar frente a las principales monedas.

Mal día, buen año

El peso mexicano va camino a terminar el año con una suba mayor al 4% contra el dólar. Esto la coloca entre las de mejor desempeño del 2022, apoyada por la suba de tasas del Banco de México entre otros factores. Considerando los últimos tres años, el peso mexicano ha sido de las que menos valor han perdido frente al dólar. Uno de los desafíos para la moneda será seguir fuerte una vez que el Banco de México culmine con el ciclo de subas de tasas.

En el último día de operaciones del 2022, el peso mexicano está entre las más débiles, aunque consiguió recortar pérdidas en las últimas horas. El USD/MXN subió horas atrás 19.58, el máximo en una semana. El jueves había estado en mínimo desde principios de mes en 19.30.

La volatilidad sigue elevada en el cierre de año, favorecida por el bajo volumen. El par está operando en 19.52, en el inicio de la sesión americana. Los futuros de Wall Street apunan a una apertura en negativo con caídas del 1.10% para la Nasdaq y del 0.47% para el Dow Jones.

La zona de 19.60 es una resistencia a considerar que contiene las medias móviles de 20 y 55 días. Un cierre por encima apuntaría a más subas en el corto plazo. En la dirección contraria, el soporte inmediato sigue estando en el área de 19.30.

Niveles técnicos

- El dólar reanuda su tendencia bajista y cae a mínimos intradiarios cerca de 1.3500.

- El dólar canadiense se aprecia en medio de un repunte moderado de los precios del petróleo.

- El USD/CAD está a punto de terminar el año con una apreciación del 7%.

El USD reanudó su tendencia bajista frente a su par canadiense y explora nuevos mínimos intradiarios por debajo de 1.3525 en la última jornada bursátil del año, con el mercado en un estado de ánimo previo a las vacaciones.

El dólar canadiense avanza en medio de un rebote moderado de los precios del petróleo

La Lonie gana algo de terreno durante la sesión europea del viernes, apuntalada por una leve recuperación de los precios del crudo y la atonía del dólar estadounidense.

Los preciosdel Petróleo han repuntado hasta la zona de los 78.50$ en el comercio europeo de la mañana, tras rebotar desde los mínimos de la sesión de hoy en los 77.75$. Sin embargo, desde una perspectiva más amplia, el petróleo crudo sigue cotizando en lateral, lastrado por la preocupación acerca de las perspectivas de la demanda.

Por otro lado, el dólar sigue en retroceso a pesar de la subida moderada de los Bonos del Tesoro estadounidense. Las cifras semanales de desempleo publicadas el jueves mostraron un incremento de 9.000 hasta los 225.000 en la semana del 24 de diciembre, mientras que las solicitudes continuas subieron hasta los 1.71 millones desde los 1.669 millones de la misma semana, lo que añadió presión a un dólar ya de por sí débil.

USD/CAD está a punto de cerrar el año con una apreciación del 7

El USD está a punto de cerrar el año un 7% por encima de sus niveles de apertura. El par se apreció constantemente durante la primera mitad del año, impulsado por la agresiva senda de ajuste monetario de la Reserva Federal y la preocupación de los inversores por una desaceleración económica mundial.

Sin embargo, en los últimos meses, la creciente especulación sobre una recesión en EE.UU. y los indicios de una ralentización del ciclo de endurecimiento monetario de la Fed han provocado una caída de casi el 3% desde el máximo de dos años de 1,3970 registrado en octubre.

Niveles técnicos a vigilar

- El Aussie, rechazado en 0.6805, se mantiene cerca de la zona de resistencia de 0.6800.

- Una leve aversión al riesgo por los casos de COVID-19 en China mantiene limita a los alcistas del AUD.

- El par AUD/USD terminará el año con una caída cercana al 6.5%.

El AUD ha repuntado hasta máximos de dos semanas en 0.6805 durante la sesión europea del viernes. Aunque el par AUD/USD carece de seguimiento por encima de la zona de resistencia de 0.6800 y ha retrocedido hasta 0.6795 hasta el momento.

El dólar australiano sigue en alza en una sesión floja en los mercados

El dólar australiano se aprecia por sexta jornada consecutiva el viernes, sin verse afectado por la moderada aversión al riesgo, mientras que el dólar muestra un tono suave en general.

El jueves, el Departamento de Trabajo de EE.UU. informó de un incremento de 9.000 en las solicitudes semanales de subsidio por desempleo, hasta un total de 225.000. Las solicitudes continuas subieron a 1.71M desde los 1.669M de la misma semana, lo que aumentó las dudas sobre el impulso económico de los Estados Unidos y agregó presión vendedora al USD.

Sin embargo, el par vacila en 0.6800 ante la creciente incertidumbre sobre la evolución del reciente brote de COVID-19 en China, que ha empañado las esperanzas previas de un fuerte rebote de la economía china y está sembrando dudas sobre las perspectivas económicas mundiales.

AUD/USD, camino de una caída de casi el 6.5% en 2022

En retrospectiva, el dólar estadounidense está a punto de registrar un sólido rendimiento en 2022, tras haberse apreciado cerca de un 6.5% en los últimos 12 meses.

Tras un inicio de año bastante positivo, el australiano, sensible al riesgo, cayó de forma constante a partir de marzo, ya que la invasión rusa en Ucrania martilleó el apetito de riesgo y agravó los temores a una ralentización económica mundial.

Al mismo tiempo, el agresivo ritmo de endurecimiento monetario adoptado por la Reserva Federal, que ha subido las tasas en 425 puntos básicos en 2022, actuó como viento de cola para el dólar estadounidense.

El par hacer suelo en un mínimo de dos años en 0.6175 en octubre y desde entonces se ha apreciado de forma constante, ya que la especulación sobre una recesión económica en EE.UU. y las expectativas de una ralentización del endurecimiento monetario de la Fed el año que viene han perjudicado a la demanda del USD en general.

Niveles técnicos

- Los precios del petróleo se mantienen dentro de los rangos recientes, limitados por debajo de 79$.

- La preocupación por las infecciones de COVID-19 en China pesa sobre los precios del crudo.

- El petróleo WTI cerrará 2022 con pocos cambios, tras haberse acercado a máximos históricos.

Los precios del petróleo crudo cotizan lateralmente en un rango entre 77 y 79$ por segundo día consecutivo, con los inversores cautelosos por el aumento de las infecciones por COVID-19 en China y sus consecuencias para la economía global.

Preocupación por las perspectivas de la demanda de petróleo

El optimismo de los inversores ante la decisión de las autoridades chinas de levantar las restricciones a la entrada de viajeros se desvaneció en la segunda mitad de la semana, ya que las noticias procedentes de China ensombrecieron las esperanzas de una fuerte recuperación económica en el país asiático.

Además, la mayoría de las principales economías mundiales han anunciado la obligatoriedad de realizar pruebas del coronavirus a todas las llegadas procedentes de China, lo que está añadiendo problemas a las perspectivas de la demanda de petróleo crudo.

El jueves, la Administración de Información de Energía de Estados Unidos (EIA) anunció un aumento de 718.000 en las reservas de petróleo estadounidenses, en la semana del 23 de diciembre. Estas cifras se enfrentan al consenso de los mercados de un descenso de 1,53 millones de barriles y han añadido presión bajista a los precios del petróleo.

Con leves cambios en el año

Los precios del crudo van camino de terminar el año cerca de los niveles de principios de enero. La fuerte recuperación del petróleo tras la invasión rusa de Ucrania, que llevó al barril de WTI a niveles cercanos a los 127$, perdió fuerza en la segunda mitad del año.

El elevado coste de la energía, que ha impulsado la inflación a sus niveles más altos en décadas, ha desatado la preocupación por una ralentización de la economía mundial, que se está viendo exacerbada por el reciente brote de coronavirus en China.

Niveles técnicos

Según los resultados de una encuesta realizada recientemente por Reuters, se espera que el barril de West Texas Intermediate (WTI) promedie 84.84$ en 2023, frente a los 87.80$ de la encuesta de noviembre. El barril de Brent promediará 89.37$ en 2023, frente a los 93.65$ de la encuesta de noviembre.

La incertidumbre en torno a las perspectivas económicas mundiales y la mayor preocupación por el impacto de la situación del coronavirus en China sobre la demanda de energía se citan como motivos de las revisiones a la baja.

- Acciones estadounidenses apuntan a una apertura en rojo, cerrando un pésimo año.

- El dólar debilitado, mientras que el yen sigue firme y extiende el avance.

- El oro y la plata se mantienen firmes, con sesgo alcista.

- Los rendimientos de los bonos del Tesoro suben modestamente.

Los futuros de Wall Street están cayendo en torno a 0.40%, en la previa de la última sesión de un mal 2022 para las acciones. El dólar apunta a más debilidad, mientras que el yen renueva las subas.

Cerrando el peor año en años

En Asia, las principales plazas bursátiles cerraron en positivo con subas marginales en Japón y del 0.20% para el Hang Seng y del 0.51% en China. En Europa, domina el rojo. El FTSE 100 pierde 0.50%, el DAX 0.83% y el CAC 40 0.70%. El S&P cerró con un gran avance del 1.75% el jueves y en la previa del viernes cae 0.42%. Los futuros del Dow Jones caen 0.32% y los del Nasdaq 0.55%. Las acciones estadounidenses van camino a cerrar el peor año en una década.

En el premarket, Netlifx cae 1%, NVIDIA cede 0.84% y Meta Platforms 0.80%. Entre las empresas que presentarán resultados el viernes están Time Out Group, y Tencent Music Entertainment.

La última jornada del año traerá el informe de PMI de Chicago de diciembre. Pese al bajo volumen, la volatilidad podría dar presente, no necesariamente por novedades, sino por el contexto de la operatoria.

El dólar se muestra con debilidad, incluso pese a la suba en los rendimientos de los bonos del Tesoro. El tramo a 10 años rinde 3.85% y el de 2 años 4.39%. La referencia alemana a 10 años sigue en torno a 2.50%. El DXY está cayendo 0.25%, tras alejarse de los mínimos en la última hora.

El EUR/USD se acercó a 1.0700 y luego retrocedió, mientras que el GBP/USD se mantiene cerca de 1.2050. El AUD/USD está probando 0.6800, mientras que el USD/CAD cae hacia 1.3500. La libra está entre las más débiles junto con el dólar.

La estrella el viernes es el yen nuevamente, que retomó el ascenso a lo largo del mercado. El USD/JPY sigue cuesta abajo y se acerca a 131.50. El EUR/JPY está de nuevo en la media móvil de 200 días tras perder 200 pips en horas.

El yuan de China está subiendo en forma significativa con el USD/CNH en 6.90. Se anunció que China extenderá la operatoria onshore de la moneda para internacionalizarla más. Pese a esto, la divisa está camino a tener el peor año contra el dólar desde 1994.

El oro está subiendo por segunda jornada en forma consecutiva y está presionando la resistencia de 1820$. La plata se acerca a 24.00$. Los precios del petróleo operan con una modesta caída, lejos del mínimo del día. El barril de WTI opera en 78.35$. Las criptomonedas siguen debilitadas. El Bitcoin opera en 16.470$, en mínimos en 10 días. Ethereum está nuevamente debajo de 1.200$.

Niveles técnicos

- El dólar no logra romper 0.9250 y se acerca a mínimos de nueve meses en 0.9210.

- El leve rebote en los rendimientos de los bonos del Tesoro no logra levantar al dólar.

- El par USD/CHF se encamina a terminar el año con una leve apreciación.

El leve intento de recuperación del dólar observado durante la sesión asiática del viernes ha sido limitado en 0.9250, y el USD/CHF se debilitó nuevamente. Está opreano en 0.9214, apenas por encima del mínimo de nueve meses en 0.9210.

El dólar se mantiene débil en la última sesión del año

El dólar no logra aprovechar la modesta recuperación de los rendimientos de los bonos del Tesoro estadounidenses. El Índice del Dólar retrocede casi un 1% en el día, con el mercado en un estado de ánimo previo a las vacaciones en el último día de negociación del año.

Los datos macroeconómicos de EE.UU. no fueron particularmente de apoyo para el dólar el jueves, con las solicitudes iniciales de subsidio por desempleo subiendo en 9.000 a 225.000 en la semana del 24 de diciembre, mientras que las peticiones continudadas subieron a 1,71 millones desde 1,6 millones en la semana del 17 de diciembre.

Además, la preocupación por el impacto económico mundial del aumento de las infecciones por COVID-19 en China y las crecientes tensiones en Ucrania, cuyas principales ciudades están sufriendo uno de los peores ataques de artillería desde el inicio de la guerra, están haciendo mella en el apetito de riesgo.

El USD/CHF está a punto de terminar el año casi sin cambios

El par terminará 2022 con una ligera apreciación, tras haber retrocedido casi un 10% en los últimos trimestres.

El USD se apreció con fuerza en la primera mitad del año, impulsado por la postura de política monetaria de línea dura de la Reserva Federal, para caer con la misma rapidez en el último trimestre lastrado por las crecientes especulaciones sobre una posible recesión en EE.UU. en 2023 y las expectativas de los inversores de una ralentización en la senda de subidas de tasas de la Fed.

Niveles técnicos

- La libra se mantiene dentro de los rangos recientes, incapaz de superar la resistencia de 1.2075.

- La preocupación por China y Ucrania pesa sobre la moneda.

- El GBP/USD se encamina a su peor año desde el Brexit.

La libra sigue sin poder sacar provecho de un dólar estadounidense más débil en el último día de trading del año. El par no ha logrado romper por encima de 1.2075 y sigue moviéndose dentro de un rango de 60 pips, con la zona de 1.2050 en el medio, por segundo día consecutivo.

China y Ucrania y la actitud moderada del Banco de Inglaterra pesan sobre la libra esterlina

La preocupación por la rápida expansión de los casos de coronavirus en China ha mantenido ha generado cierta cautela durante la última mitad de la semana. Los informes de fuentes independientes que hablan de 9.000 muertes diarias contrastan con la información de las instituciones oficiales que informan de 5.000 nuevos contagios y una sola muerte el viernes.

Estas contradicciones han llevado a varios países a imponer pruebas obligatorias de COVID-19 a todas las llegadas procedentes de China y están sembrando dudas sobre la fuerte recuperación económica del dragón asiático, desencadenada por el fin de la política de "cero COVID".

Además, el ejército ruso sigue bombardeando intensamente Kiev y otras ciudades ucranianas por segundo día consecutivo, tras la negativa del Kremlin a aceptar el plan de paz de Zelenski. El aumento de la tensión en el país del este de Europa lastra aún más el apetito de riesgo.

En el Reino Unido, las sombrías perspectivas económicas obligaron al Banco de Inglaterra a levantar el pie del pedal de la subida de tasas en diciembre. Esto fue tomado por los mercados como una señal de ralentización del ciclo de endurecimiento, lo que ha añadido presión negativa sobre el GBP.

La incertidumbre política y la debilidad de la economía han aplastado a la libra en 2022

La libra esterlina cerrará el año con un retroceso cercano al 11%, en su peor resultado anual desde 2016, cuando el Brexit ganó el referéndum por un margen mínimo.

La incertidumbre política sobre los últimos días de Boris Johnson y el fracaso de Liz Truss en materia de política fiscal, seguido por el nuevo cambio de autoridades, golpearon a la libra a lo largo del año. A fines de septiembre, el par rebotó con firmeza, recortando las pérdidas en torno a un 20%.

En este trasfondo, los indicadores económicos han confirmado el fuerte impacto del Brexit. La recuperación del Reino Unido tras la pandemia se ha quedado rezagada con respecto a las principales economías del mundo, con un PIB todavía un 0.4% inferior al del último trimestre de 2019 y una elevada inflación, lo que está convirtiendo la crisis del coste de la vida de los ciudadanos británicos en una pesadilla y plantea un serio desafío al Banco de Inglaterra.

Niveles técnicos

- El yen avanza firme a lo largo del mercado en la última jornada del año.

- EUR/JPY pierde más de 200 pips en dos jornadas, regresa a la media de 200 días.

El yen está subiendo con firmeza a lo largo del mercado lo que ha llevado al EUR/JPY a caer hasta 140.35, el mínimo en una semana. El cruce borró todas las ganancias semanales y cayó hasta la media móvil de 200 días.

El sesgo de corto plazo sigue bajista. El próximo soporte clave asoma en 140.00, que de ceder podría acelerar las bajas exponiendo el mínimo de diciembre en 138.80.

Mes negativo, año positivo

El EUR/JPY va camino a terminar el año con una suba del 7.5%, impulsada por la debilidad del yen. El rol clave de este ascenso ha sido la actitud del Banco de Japón (BoJ) de mantener su política monetaria ultra-expansiva.

Esto puede cambiar en el 2023, sobre todo luego de que en la reunión de diciembre el BoJ expandiera el rango de operación del bono a 10 años. Un cambió menor pero que puede anticipar un cambio en la dirección. Desde entonces el yen ha pasado a ser de las fuertes, lo que le sirvió para recortar las pérdidas del año.

A su vez, el jueves el BoJ sorprendió con el anuncio de dos compras de bonos en un mismo día. Esto generó especulaciones sobre una mayor flexibilidad en la política de curva de control de rendimiento, lo que le dio más fuerza al yen.

La moneda japonesa está avanzando por estas horas incluso pese a la suba en los rendimientos de los bonos del Tesoro y también los europeos.

Niveles técnicos

- El oro mantiene sesgo alcista, pero sigue con las subas limitadas sobre 1820$.

- Suba en rendimientos de bonos del Tesoro contribuye a limitar alza.

- XAU/USD opera solo $10 por debajo del nivel que tenía un año atrás.

El oro está operando sin cambios el viernes, en la zona de 1816$, luego de haber subido hasta 1822$ en horas europeas. El XAU/USD nuevamente no pudo sostenerse sobre 1820$ y perdió momento.

El dólar se mueve sin una dirección clara, mientras que los rendimientos de los bonos del Tesoro están avanzando en forma modesta. Esto último puede haber contribuido a limitar el ascenso del XAU/USD. El bajo volumen sigue siendo clave.

El oro opera tan solo 6$ por debajo del nivel con el que cerró el 2021. Pese a estar prácticamente sin cambios fue un año de vértigo para el metal ya que llegó a estar sobre 2050$ en marzo, para luego tocar fondo en 1615$ en agosto.

Panorama técnico

El XAU/USD mantiene un sesgo alcista, que cuenta con un soporte importante en una línea de tendencia que pasa por la zona de 1795$. De perder dicho nivel sería de esperar una aceleración bajista. El soporte fuerte se ve en la zona de mínimos de la semana pasada en torno a 1784$.

Pese a continuar con los riesgos al alza, el oro sigue mostrando dificultades en afirmarse sobre 1820$, lo que puede ser percibido como una señal de debilidad. En caso de regresar por encima y afirmarse, quedaría posicionado para extender las subas, con la siguiente resistencia en 1830/35$.

Niveles técnicos

- El dólar se deprecia por segundo día consecutivo y alcanza la zona de 132.00.

- Los temores al COVID-19 y las compras de bonos del BoJ apuntalan la recuperación del yen.

- El USD/JPY está a punto de cerrar su mejor año desde 2013.

El dólar cae frente al yen por segundo día consecutivo. El par ha perdido alrededor de un 1.75% en los últimos dos días y cotiza en mínimos de una semana justo por encima de 132.00, por debajo del máximo de 134.45 visto el miércoles.

Las compras de bonos del BoJ y el temor al COVID-19 impulsan al yen, refugio seguro

La divisa nipona sigue cotizando al alza en el último día de comercio de 2022, a pesar del apetito de riesgo observado en los mercados de acciones. La preocupación por las consecuencias económicas del brote de coronavirus en China y las compras de bonos no programadas anunciadas por el Banco de Japón han espoleado la demanda del yen.

El fuerte aumento de las infecciones por COVID-19 en China ha frenado las expectativas de una rápida recuperación económica en el país asiático. En este nuevo escenario, varios países, entre ellos Estados Unidos, Reino Unido y Japón, han anunciado la inminente introducción de pruebas obligatorias del coronavirus para las llegadas procedentes de China.

Además, el Banco de Japón sorprendió a los mercados el jueves, anunciando dos acciones consecutivas de compra de bonos en un solo día. Esta acción pilló desprevenido al mercado, que especulaba sobre las posibilidades de una mayor relajación de la curva de rendimiento de los bonos, y ofreció un soporte adicional al yen.

En la agenda macroeconómica, las peticiones iniciales de subsidio de desempleo en EE.UU. aumentaron en 9.000 hasta 225.000 en la semana del 24 de diciembre, mientras que las peticiones continuas subieron hasta 1.71 millones desde los 1.669 millones de la misma semana, cifras que no lograron estimular la demanda de dólares.

El dólar a punto de cerrar un fuerte 2022

El dólar va camino de cerrar el año con una revalorización del 14%, su mejor resultado anual desde 2013. El par se ha visto impulsado por la agresiva senda de endurecimiento monetario de la Reserva Federal. La entidad ha aumentado la tasa de los Fondos Federales en 425 puntos básicos, con el Banco de Japón aferrado a su política ultralaxa, que aplastó al yen durante la mayor parte del año.

Sin embargo, en el último trimestre, el Banco de Japón permitió cierta relajación en el control de su curva de rendimientos a largo plazo, lo que desató las especulaciones sobre un ajuste de la política monetaria en los próximos meses y desencadenó una recuperación del yen japonés del 13% durante el cuarto trimestre del año.

Niveles técnicos USD/JPY

El índice del dólar estadounidense (DXY) va camino de registrar en 2022 uno de sus mejores resultados anuales en décadas. Los economistas de Credit Suisse creen que esta inusual fortaleza está justificada.

El USD parece que seguirá teniendo soporte de cara a 2023

"Con una inflación subyacente sustancialmente más elevada que el objetivo de inflación de la Fed estadounidense, la Fed inició el endurecimiento más rápido de su política en décadas. Esto generó una importante fuente de soporte para el USD a través de un mayor atractivo del carry. Además, las características de refugio seguro del dólar resultaron atractivas en un momento de deterioro del sentimiento de riesgo a escala mundial. Es probable que estos dos factores se mantengan en 2023, y esperamos que el USD siga estando ampliamente sobrevalorado a lo largo de 2023."

"Un punto de inflexión en el USD podría llegar más adelante en 2023. Sería necesario un pivote moderado de la Fed junto con una mejora de las perspectivas económicas mundiales para que el USD devolviera sus ganancias."

Los economistas de ANZ Bank prevén que el euro pase apuros en los primeros meses de 2023, pero esperan que el par EUR/USD se recupere más adelante y acabe el año en 1.06.

Los riesgos de recesión podrían añadir presión sobre el euro

"Esperamos que el sentimiento de riesgo y el tramo final de la recuperación del USD impulsen el mercado en el primer semestre de 2023".

"Los riesgos de recesión no están totalmente descontados y podrían añadir presión sobre el euro".

"Una vez que EE.UU. esté cerca de completar su ciclo de subidas a principios o mediados de 2023, esperamos que el EUR se aprecie, cotizando en línea con los fundamentales subyacentes."

"Esperamos que el EUR/USD termine 2023 en 1.06".

Esto es lo que necesitas saber para operar hoy viernes 30 de diciembre:

Los mercados se mantienen extremadamente tranquilos y los pares principales de divisas continúan fluctuando en rangos semanales en el último día de comercio de 2022. Los inversores parecen haberse vuelto cautos tras la recuperación de riesgo del jueves y el Índice del Dólar se mueve lateralmente en torno a 104.00. Los mercados de valores de EE.UU. operarán en horario habitual el viernes, pero el mercado de bonos cerrará temprano de cara a las vacaciones de Año Nuevo. El Índice de Gerentes de Compras del ISM de Chicago para diciembre será el único dato destacado en la agenda económica de EE.UU. más tarde en el día.

El jueves, los principales índices de Wal Street registraron fuertes subidas a pesar de la falta de motores fundamentales. Tras la caída registrada a principios de semana, es posible que los inversores hayan aprovechado para hacer algunas compras de gangas. No obstante, los futuros de los índices bursátiles estadounidenses bajaron entre un 0.3% y un 0.5% durante la sesión europea.

El par EUR/USD logró cerrar en territorio positivo el jueves, ya que la mejora del ánimo de los mercados pesó sobre el dólar durante el horario de comercio estadounidense. El par cotiza dentro de un canal estrecho en torno a 1.0650 a primera hora del viernes. En España se publicarán las cifras preliminares del Índice de Precios al Consumo (IPC) de diciembre, pero es poco probable que provoquen una reacción significativa en los mercados.

El GBP/USD rompió una racha de dos días de pérdidas el jueves, pero le costó coger impulso alcista. Al momento de escribir, el par cotiza ligeramente a la baja por debajo de 1.2050.

Tras la caída del jueves, el USD/JPY amplió su corrección a la baja y opera cotizando en territorio negativo en torno a 132.40. El Banco de Japón (BoJ) anunció el viernes que llevó a cabo compras no programadas de bonos por tercer día consecutivo en la última semana de negociación de 2022, ofreciendo comprar cantidades ilimitadas de bonos a dos años a un rendimiento del 0.04%, y deuda a cinco años al 0.24%.

El precio del oro cobró impulso alcista y subió más de un 0.5%, mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años perdió casi un 2% el jueves. El par XAU/USD sigue subiendo a primera hora del viernes y ahora cotiza por encima de los 1.820$.

El Btcoin se benefició del entorno de mercado favorable al riesgo y registró pequeñas ganancias el jueves. No obstante, el par BTC/USD sigue moviéndose al alza y a la baja en un rango muy estrecho en torno a los 16.500$. Ethereum se recuperó modestamente el jueves, pero perdió tracción a primera hora del viernes. El par ETH/USD se cotiza en territorio negativo por debajo de los 1200$.

- El par EUR/USD renueva su mínimo intradía, al tiempo que iguala su mayor avance diario en dos semanas.

- Las señales del RSI y el MACD sugieren que los alcistas están perdiendo fuelle.

- El máximo de mayo actúa como resistencia alcista clave, los osos necesitan la validación de la "proporción áurea".

El par EUR/USD cae a 1.0640 y renueva su mínimo intradía durante la primera hora de la sesión europea del viernes. De este modo, el par de divisas principales invierte la resistencia de la línea de tendencia descendente de hace dos semanas.

El retroceso también podría estar relacionado con las señales bajistas del MACD, que a su vez sugieren una mayor debilidad de la cotización.

Sin embargo, la Media Móvil Exponencial (EMA) de 10 días, en torno a 1.0620 al momento de escribir, limita la caída a corto plazo del par EUR/USD.

Dicho esto, el RSI (14) se mueve al alza en torno al territorio de sobrecompra, lo que a su vez se une a las condiciones del MACD y a la imposibilidad de cruzar la EMA inmediata, señaladas anteriormente, para mantener la esperanza de los vendedores del EUR/USD.

En consecuencia, la debilidad sostenida de la cotización por debajo del nivel de la EMA de 10 días podría arrastrarla gradualmente hacia el máximo mensual anterior cerca de 1.0480.

Sin embargo, el nivel del 61.8% de retroceso de Fibonacci de la caída del EUR/USD entre mayo y septiembre cerca de 1.0310, también conocido como "proporción áurea", se convierte en crucial para la convicción de los osos.

Por el contrario, los movimientos de recuperación siguen siendo esquivos incluso si los alcistas del EUR/USD consiguen cruzar la línea de resistencia inmediata, en torno a 1.0690 como muy tarde. La razón podría estar vinculada a los retrocesos anteriores del par desde la zona por debajo de 1.0800, señalada en mayo de 2022. Por lo tanto, los compradores del par necesitan una ruptura exitosa del umbral de 1.0800 para seguir dominando.

EUR/USD: Gráfico diario

Tendencia: Se esperan caídas

"Alrededor de 9.000 personas mueren probablemente cada día en China a causa del virus COVID-19, según informó el jueves la empresa británica de datos sanitarios Airfinity, duplicando prácticamente su estimación de hace una semana, a medida que las infecciones se propagan por el país más poblado del mundo", informa Reuters.

Declaraciones destacadas

Las muertes acumuladas en China desde el 1 de diciembre han alcanzado probablemente las 100.000, con un total de 18.6 millones de infecciones, según un comunicado de Airfinity. Airfinity afirma que utiliza modelos basados en los datos de las provincias chinas antes de que se aplicaran los recientes cambios en la notificación de casos.

Airfinity prevé que las infecciones por COVID en China alcancen su primer pico el 13 de enero, con 3.7 millones de casos al día.

Airfinity espera que las muertes alcancen su punto máximo el 23 de enero, en torno a 25.000 al día, con un total acumulado de 584.000 muertes desde diciembre.

Desde el 7 de diciembre, cuando China dio un brusco giro a su política, las autoridades han informado de 10 muertes por COVID.

A 28 de diciembre, la cifra oficial de muertes por COVID en China ascendía a 5.246 desde el inicio de la pandemia en 2020.

Airfinity prevé 1.7 millones de muertes en toda China para finales de abril, según su declaración.

Según su sitio web, en 2020 construyó "la primera plataforma de análisis e inteligencia sanitaria dedicada a COVID-19 del mundo".

El Banco de Japón (BoJ) anunció el viernes que llevó a cabo compras de bonos no programadas por tercer día en la última semana de comercio de 2022.

Detalles destacados (vía Bloomberg)

" El BoJ ofreció comprar cantidades ilimitadas de bonos a dos años a un rendimiento del 0.04%, y deuda a cinco años al 0.24%".

"También ofreció comprar un total de 700.000 millones de yenes (5.300 millones de dólares) de bonos de uno a 10 años, y 300.000 millones de yenes de deuda de 10 a 25 años".

"Ofreció comprar cantidades ilimitadas de valores a 10 años y valores vinculados a futuros al 0,5%".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias