- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Peso mexicano cae frente al Dólar estadounidense en medio de la desaceleración del PIB y las Minutas de Banxico que destacan la presión inflacionaria.

- Banxico revisa las perspectivas de inflación y prevé una convergencia hacia el objetivo del 3% para el cuarto trimestre de 2025.

- El PIB trimestral de México supera las expectativas pero se desacelera; los datos de inflación de mediados de mes reflejan la desinflación en curso.

- Los datos económicos de EE.UU. muestran resistencia, con menos solicitudes de subsidio por desempleo y una fuerte actividad en los sectores manufacturero y de servicios.

El Peso mexicano cae frente al Dólar estadounidense el jueves en medio de una apretada agenda económica en México y Estados Unidos. El Producto Interior Bruto (PIB) de México muestra una desaceleración de la economía, mientras que la actividad empresarial en los EE.UU. mejoró. Esto, junto a la publicación de las Actas de la Reunión de Banxico, ejerce presión sobre la moneda mexicana. El USD/MXN cotiza en 16.74, subiendo un 0.53 % en el día.

El Banco de México dio a conocer sus últimas Minutas de Reunión. La Junta reveló que la inflación general probablemente aumentó debido a la persistente presión inflacionaria en el sector servicios. En cuanto a los precios subyacentes, "la mayoría de los miembros señalaron que la inflación subyacente continuó disminuyendo en el margen, habiendo bajado de 4.64 % a 4.37 % entre febrero y abril".

En las actas, todos los miembros esperan que la inflación converja al objetivo de Banxico del 3% en el cuarto trimestre de 2025. Junto a ello, "todos los miembros destacaron que, considerando que se prevé que los choques inflacionarios tarden más en disiparse, las previsiones para la inflación general y subyacente se han revisado al alza."

Anteriormente, el Instituto Nacional de Estadística (INEGI) reveló que las cifras del PIB superaron las previsiones en términos trimestrales, pero en términos anuales se desaceleraron como se esperaba en el primer trimestre de 2024.

Al mismo tiempo, la inflación general de la primera quincena de mayo se desaceleró en términos mensuales, pero aumentó en términos anuales, en comparación con la última lectura. La inflación subyacente de mediados de mes se alineó con el consenso en cifras mensuales y anuales, mostrando la evolución del proceso de desinflación.

Al otro lado de la frontera, la agenda económica estadounidense también estuvo cargada. Las solicitudes de subsidio de desempleo se situaron por debajo de las estimaciones, mientras que la actividad empresarial en los segmentos manufacturero y de servicios superó el consenso, registrando una fuerte expansión y mostrando la resistencia de la economía estadounidense.

Resumen diario de los movimientos del mercado: El Peso mexicano se deprecia ante la ralentización de la inflación subyacente y la reactivación de la actividad empresarial en EE.UU

- El Producto Interior Bruto (PIB) de México para el primer trimestre de 2024 fue del 1.6% anual, tal y como se esperaba, por debajo del crecimiento del 2.5% del cuarto trimestre de 2023. En términos trimestrales, el país se expandió un 0.3% por encima de las estimaciones y de la lectura anterior del 0.1%.

- La inflación intermensual de mayo fue del 4.78% anual, por encima de la estimación del 4.63%. En términos mensuales, descendió del 0.09% al -0.21%. La inflación subyacente del mismo periodo bajó del 4.39% al 4.31% anual, como se esperaba, y del 0.16% al 0.15% mensual, en línea con el consenso.

- Al otro lado de la frontera, la encuesta de mayo de Citibanamex mostró que 26 analistas estiman que Banxico bajará los tipos en la próxima reunión del 27 de junio. Ocho estiman que el banco central mexicano bajará los tipos hasta la segunda mitad de 2024. Las expectativas de inflación para 2024 se revisaron al alza, del 4.17% al 4.21%, mientras que los precios subyacentes caerían del 4.10% al 4.07%.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. alcanzaron 215.000 en la semana que finalizó el 18 de mayo, por debajo de la estimación y de la lectura anterior de 220.000 y 223.000, respectivamente.

- S&P Global reveló las lecturas finales de mayo de los PMI estadounidenses. El PMI manufacturero creció hasta el 50.9, superando las estimaciones y el 50.0 de abril, mientras que el PMI de servicios superó las previsiones y el 51.3 de abril, mejorando hasta el 54.8. El PMI compuesto mejoró de 51.3 a 54.4, superando las previsiones de 51.1.

- En las últimas Minutas del Comité Federal de Mercado Abierto se destaca que "varios participantes mencionaron su disposición a endurecer aún más la política si los riesgos para las perspectivas se materializan y hacen que tal acción sea apropiada" En cuanto al endurecimiento de la política monetaria, los funcionarios se mantuvieron inciertos, y añadieron que "se necesitaría más tiempo de lo previsto para ganar una mayor confianza en que la inflación se mueva de manera sostenible hacia el 2%".

- Los datos de la Bolsa de Comercio de Chicago muestran que los inversores esperan 27 puntos básicos (pb) de flexibilización de la Fed, por debajo de los 31 pb estimados el miércoles hacia finales de 2024.

Análisis técnico: El peso mexicano pierde terreno mientras el USD/MXN se acerca a 16.70

A pesar de seguir sesgado a la baja, el USD/MXN lleva tres días consecutivos de subidas, lo que abre la puerta a desafiar a precios más altos. Una vez que el par exótico superó los 16.60, el impulso mostró que la presión de venta estaba disminuyendo, mientras que el RSI apunta a la línea media de 50.

Para una continuación alcista, el USD/MXN debe superar la Media Móvil Simple (SMA) de 50 días en 16.76. Una ruptura de esta última exacerbaría un repunte hacia la SMA de 100 días en 16,91, seguida por el nivel psicológico de 17.00. En ese caso, el siguiente stop sería en la SMA. En ese caso, la siguiente parada sería la SMA de 200 días en 17.17.

Por el contrario, una caída por debajo de 16.52 podría exacerbar un desafío al nivel psicológico de 16.50, antes del mínimo del año hasta la fecha de 16.25.

- El WTI vuelve a caer por debajo de 77$ por barril al empeorar el sentimiento de los inversores.

- El apetito por el riesgo de los mercados se evapora, arrastrando a los mercados a la baja.

- La producción estadounidense sigue amenazando las esperanzas de escasez de suministro.

El petróleo intermedio West Texas (WTI) registró nuevos mínimos el jueves, en un contexto de aversión al riesgo provocada por las esperanzas de un recorte de los tipos de interés, ante la preocupación de que la inflación en el sector servicios siga siendo más elevada de lo esperado. La producción de petróleo crudo estadounidense ha vuelto a superar a la demanda, lo que ha provocado una nueva acumulación de barriles semanales y ha renovado la preocupación de que un exceso de petróleo crudo en Estados Unidos pueda hacer bajar aún más los precios del barril.

Las cifras del Índice de Gerentes de Compras (PMI) del sector servicios de EE.UU. repuntaron hasta un máximo de 12 meses en mayo, con una cifra mensual de 50.9, frente a la previsión de que se mantuviera estable en 50.0. La subida de la actividad en el sector servicios se mezcla mal con una nueva advertencia de Fitch Ratings el miércoles, según la cual la inflación de los servicios seguirá siendo más alta durante mucho más tiempo de lo previsto. Ante la posibilidad de que la actividad de los servicios provoque una mayor inflación de los servicios, los inversores vuelven a temer que los tipos de interés se mantengan al alza durante más tiempo, lo que merma el apetito por el riesgo el jueves.

Según la herramienta FedWatch de la CME, los mercados de tipos de interés están valorando en la actualidad unas probabilidades prácticamente iguales de que se produzca al menos un recorte de un cuarto de punto en septiembre. Esto supone un fuerte descenso desde casi el 70% a principios de la semana.

Según el Instituto Americano del Petróleo (API) y la Administración de Información Energética (EIA), el número de barriles de petróleo crudo en EE.UU. ha vuelto a aumentar de una semana a otra, eliminando los descensos de la semana anterior. Las existencias de petróleo crudo del API de la semana terminada el 17 de mayo aumentaron en 2.48 millones de barriles, muy por encima de la reducción prevista de -3.1 millones y compensando la mayor parte del descenso de -3.104 millones de la semana anterior. La variación de las existencias de petróleo crudo de la EIA también aumentó durante el mismo periodo semanal, sumando 1.825 millones de barriles y desairando la reducción de -3.1 millones prevista. La semana anterior se había registrado un descenso de -2.508 millones de barriles.

Perspectivas técnicas del WTI

El petróleo crudo retrocedió con fuerza el jueves, cayendo a terreno negativo tras alcanzar un máximo intradía con el WTI probando los 78.50$. El petróleo crudo de EE.UU. ha caído a sus ofertas más bajas en más de una semana, golpeando en 76.50$ después de retroceder a través de la zona de 77.00$.

La reversión bajista del jueves envió al WTI a números rojos por cuarto día consecutivo, y el petróleo crudo estadounidense está extendiendo un rechazo bajista desde la media móvil exponencial (EMA) de 200 días en 79.22$.

WTI gráfico horario

Gráfico diario del WTI

El Dólar estadounidense alcanzó máximos de varios días gracias a la disminución de las apuestas a una bajada de tipos de interés en septiembre, a los buenos datos de la actividad empresarial estadounidense de mayo y a la tendencia de línea dura de las Minutas del FOMC.

Esto es lo que hay que saber el viernes 24 de mayo:

El índice del USD (DXY) alcanzó máximos de varias sesiones por encima de la barrera de los 105.00, impulsado por el discurso de endurecimiento a largo plazo de la Fed y el aumento de los rendimientos. El 24 de mayo, los pedidos de bienes duraderos ocuparán un lugar central junto con el sentimiento final del consumidor de Michigan y el discurso de Waller del FOMC.

El EUR/USD registró su cuarta sesión consecutiva de pérdidas y desafió el soporte de 1.0800. El 24 de mayo se conocerá la tasa final de crecimiento del PIB del primer trimestre en Alemania.

El GBP/USD revirtió cuatro avances diarios consecutivos y retrocedió desde los máximos recientes cercanos a 1.2760. El 24 de mayo se publicará la confianza del consumidor según GfK, secundada por las ventas minoristas.

El USD/JPY superó la barrera de 157.00 e imprimió máximos de dos semanas en medio del rebote del Dólar y el aumento de los rendimientos estadounidenses. En Japón, la tasa de inflación, la tasa de inflación subyacente y la tasa de inflación sin alimentos ni energía del mes de abril se publicarán el 24 de mayo.

La debilidad del AUD/USD se sumó al retroceso semanal en curso y superó el soporte de 0.6600, debido a la fortaleza del Dólar y al sentimiento negativo generalizado en el espacio de riesgo.

Los precios del WTI se mantuvieron a la baja y alcanzaron nuevos mínimos cerca de los 76.00$ por barril tras la presión compradora del Dólar y las nuevas especulaciones de que la Fed podría mantener su postura restrictiva durante más tiempo.

Los precios del Oro registraron fuertes pérdidas y volvieron a visitar la zona de los 2.330$ por onza troy tras el rebote del Dólar y el aumento de los rendimientos. Del mismo modo, los precios de la onza de Plata ampliaron la caída hasta los límites de los 30.00$.

- El Dow Jones cede casi un 1% y se aleja de 40.000.

- El PMI de servicios de EE.UU. subió a su nivel más alto en 12 meses, en un recordatorio cauteloso de la inflación de los servicios.

- Los inversores esperan buenas noticias de los pedidos de bienes duraderos estadounidenses del viernes.

El jueves, el índice Dow Jones de Industriales (DJIA) se desplomó, cayendo más de 600 puntos y retrocediendo hasta el nivel de 39.000,00 puntos, al replegarse los inversores ante la disminución de las esperanzas de un recorte de los tipos de interés en septiembre por parte de la Reserva Federal (Fed).

El índice PMI de servicios de S&P Global de mayo subió hasta un máximo de 12 meses de 50.9 puntos el jueves, muy por encima de la previsión de que se mantuviera en 50.0 puntos. La aceleración de la actividad en el sector servicios es un mal augurio para los inversores, desesperados por ver señales de un recorte de tipos por parte de la Fed. Fitch Ratings advirtió el miércoles a todo el mercado de que la inflación de los servicios seguirá siendo persistente durante algún tiempo, lo que mantendrá los tipos de interés elevados durante mucho más tiempo de lo que muchos inversores esperaban.

Según la herramienta FedWatch de la CME, los operadores de tipos de interés están valorando en apenas un 50% las probabilidades de que la Fed recorte al menos un cuarto de punto en septiembre, lo que supone un descenso significativo con respecto al 70% de probabilidades valorado a principios de la semana bursátil. Los datos de EE.UU. tendrán una última oportunidad de dar un respiro a los inversores el viernes, con los bienes duraderos de EE.UU. sobre la mesa.

Se espera que los bienes duraderos estadounidenses en abril disminuyan un -0.8% mensual, una fuerte caída desde el 2.6% del mes anterior. Se prevé que el índice de sentimiento de los consumidores de la Universidad de Michigan aumente en mayo hasta el 67.5 desde el 67.4 del periodo anterior, mientras que las expectativas de inflación de los consumidores a cinco años de la Universidad de Michigan se mantendrán en el 3.1% en mayo.

Noticias del Dow Jones

El Dow Jones retrocede con fuerza el jueves y se convierte en el índice de renta variable estadounidense con peores resultados. Todos los valores que componen el Dow Jones están en números rojos en la jornada, con las pérdidas encabezadas por Boeing Co. (BA), que se está haciendo absolutamente pedazos. BA se desplomó un -7.5%, hasta 172.40$ por acción, después de que la compañía anunciara un flujo de caja negativo, sin expectativas de que las entregas del maltrecho fabricante de aviones se recuperen en el segundo trimestre.

Perspectivas técnicas del Dow Jones

El Dow Jones ve cómo se aceleran las pérdidas a medida que el índice se vuelve aún más bajista en el día, retrocediendo desde los máximos históricos por encima de 40.000,00. El jueves se ha visto una acción intradía increíblemente unilateral, cayendo desde los máximos iniciales del día cerca de 39.760,00.

El DJIA está retrocediendo hacia la media móvil exponencial (EMA) de 50 días, situada en 38.908,36 puntos. A pesar de los descensos a corto plazo, el índice sigue inmerso en una zona alcista, con el índice cotizando muy por encima de la EMA de 200 días en 37.141,05.

Dow Jones gráfico de cinco minutos

Gráfico diario del Dow Jones

- El Dólar canadiense se debilita en general, pierde terreno en todos los ámbitos.

- Canadá aporta pocos datos significativos.

- Los operadores del CAD se ven obligados a esperar hasta las ventas minoristas del viernes.

El Dólar Canadiense (CAD) retrocedió una vez más el jueves, acumulando una mayor debilidad y cayendo a mínimos de 30 semanas. La falta de datos económicos canadienses significativos está dando poco soporte al CAD, y los mercados se están centrando en una sorpresa alcista en las cifras del Índice de Gerentes de Compras (PMI) de EE.UU. en mayo.

En Canadá se publicarán las ventas minoristas de marzo el viernes, junto con los pedidos de bienes duraderos de Estados Unidos. El viernes también se publicará la última actualización del índice de sentimiento de los consumidores de la Universidad de Michigan. En general, los inversores esperan que las ventas minoristas canadienses repunten ligeramente, mientras que se espera que los bienes duraderos estadounidenses se suavicen ligeramente. Por otra parte, se espera que el sentimiento de los consumidores aumente, mientras que las expectativas de inflación de los consumidores se mantendrán en el 3.1%.

Resumen diario de los movimientos del mercado: El sector inmobiliario canadiense se ve poco afectado por las cifras del PMI estadounidense

- El índice canadiense de precios de la vivienda nueva sube un 0,2% mensual en abril frente al 0,0% anterior. Los inversores esperaban una cifra del 0,1%.

- Las peticiones iniciales de subsidio de desempleo en EE.UU. disminuyeron a 215.000 en la semana finalizada el 17 de mayo, por debajo de las 223.000 de la semana anterior (revisadas desde 222.000) y de las 220.000 previstas.

- El PMI manufacturero mundial del S&P estadounidense se recuperó hasta el 50,9 en mayo, superando la previsión de 50,0.

- El PMI de servicios también subió hasta un máximo de 12 meses de 54,8 puntos.

- Las esperanzas de los mercados en una bajada de tipos en septiembre por parte de la Reserva Federal (Fed) se están evaporando. Según la herramienta FedWatch de CME, los mercados de tipos están valorando en poco más del 50% las probabilidades de un recorte de un cuarto de punto en septiembre, lo que supone un fuerte descenso desde las probabilidades superiores al 70% de principios de semana.

PRECIOS Dólar Canadiense Hoy

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más débil frente al Franco Suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.15% | 0.22% | 0.06% | 0.32% | 0.32% | 0.06% | -0.10% | |

| EUR | -0.15% | 0.07% | -0.10% | 0.17% | 0.18% | -0.10% | -0.25% | |

| GBP | -0.22% | -0.07% | -0.16% | 0.08% | 0.11% | -0.16% | -0.32% | |

| JPY | -0.06% | 0.10% | 0.16% | 0.26% | 0.25% | -0.06% | -0.17% | |

| CAD | -0.32% | -0.17% | -0.08% | -0.26% | 0.00% | -0.26% | -0.42% | |

| AUD | -0.32% | -0.18% | -0.11% | -0.25% | -0.00% | -0.26% | -0.45% | |

| NZD | -0.06% | 0.10% | 0.16% | 0.06% | 0.26% | 0.26% | -0.16% | |

| CHF | 0.10% | 0.25% | 0.32% | 0.17% | 0.42% | 0.45% | 0.16% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar canadiense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que aparece en el recuadro representará CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense sigue bajando y el par USD/CAD se sitúa en 1.3740

El Dólar canadiense (CAD) se debilitó en general el jueves, perdiendo peso en todos los ámbitos. Contra el Dólar neozelandés (NZD), el CAD retrocede un cuarto de punto porcentual, mientras que contra el Dólar australiano (AUD) se mantiene prácticamente plano.

El USD/CAD rompió por encima de la zona de 1.3700 el jueves, ya que el Dólar, de comportamiento mixto, superó al Dólar canadiense, que se debilitó. El par ha alcanzado máximos de dos semanas y está en camino de cerrar al alza por cuarto día consecutivo. Cuatro de las últimas cinco velas diarias han cerrado en verde.

El USD/CAD está extendiendo un rebote alcista desde la zona de 1.3600, mientras que el par sigue subiendo desde la media móvil exponencial (EMA) de 200 días en 1.3551. Sin embargo, el par sigue bajando desde el último máximo de oscilación importante en 1.2850 a mediados de abril.

USD/CAD gráfico horario

USD/CAD gráfico diario

Indicador económico

Ventas minoristas (mensual)

Los datos de ventas minoristas, publicados mensualmente por la Oficina del Censo de EE.UU., miden el valor de los ingresos totales de las tiendas minoristas y de alimentación en Estados Unidos. Las variaciones porcentuales mensuales reflejan la tasa de variación de dichas ventas. Se utiliza un método de muestreo aleatorio estratificado para seleccionar aproximadamente 4.800 empresas de servicios minoristas y de alimentación, cuyas ventas se ponderan y comparan a continuación para representar el universo completo de más de tres millones de empresas de servicios minoristas y de alimentación de todo el país. Los datos se ajustan para tener en cuenta las variaciones estacionales, así como las diferencias entre días festivos y comerciales, pero no las variaciones de precios. Los datos de ventas minoristas se siguen ampliamente como indicador del gasto de los consumidores, que es uno de los principales motores de la economía estadounidense. Por lo general, una lectura alta se considera alcista para el Dólar estadounidense (USD), mientras que una lectura baja se considera bajista.

Más información.Próxima publicación: Mar Jun 18, 2024 12:30

Periodicidad: Mensual

Consenso: -

Anterior: 0%

Fuente: Oficina del Censo de EE.UU

Los datos de ventas minoristas publicados por la Oficina del Censo de EE.UU. son un indicador adelantado que proporciona información importante sobre el gasto del Consumidor, que tiene un impacto significativo en el PIB. Aunque es probable que unas cifras de ventas sólidas impulsen al dólar, hay factores externos, como las condiciones meteorológicas, que podrían distorsionar los datos y ofrecer una imagen engañosa. Además de los datos principales, los cambios en el grupo de control de las ventas minoristas podrían desencadenar una reacción del mercado, ya que se utiliza para elaborar las estimaciones del gasto en consumo personal de la mayoría de los bienes.

- La inflación correspondiente a la primera mitad de mayo se ubicó en -0.21% superando ligeramente el consenso de -0.22%.

- El Producto Interior Bruto anualizado permaneció en línea con lo esperado en 1.6%.

- El Peso mexicano se depreció después de darse a conocer el PMI manufacturero y las peticiones de subsidio de desempleo en Estados Unidos.

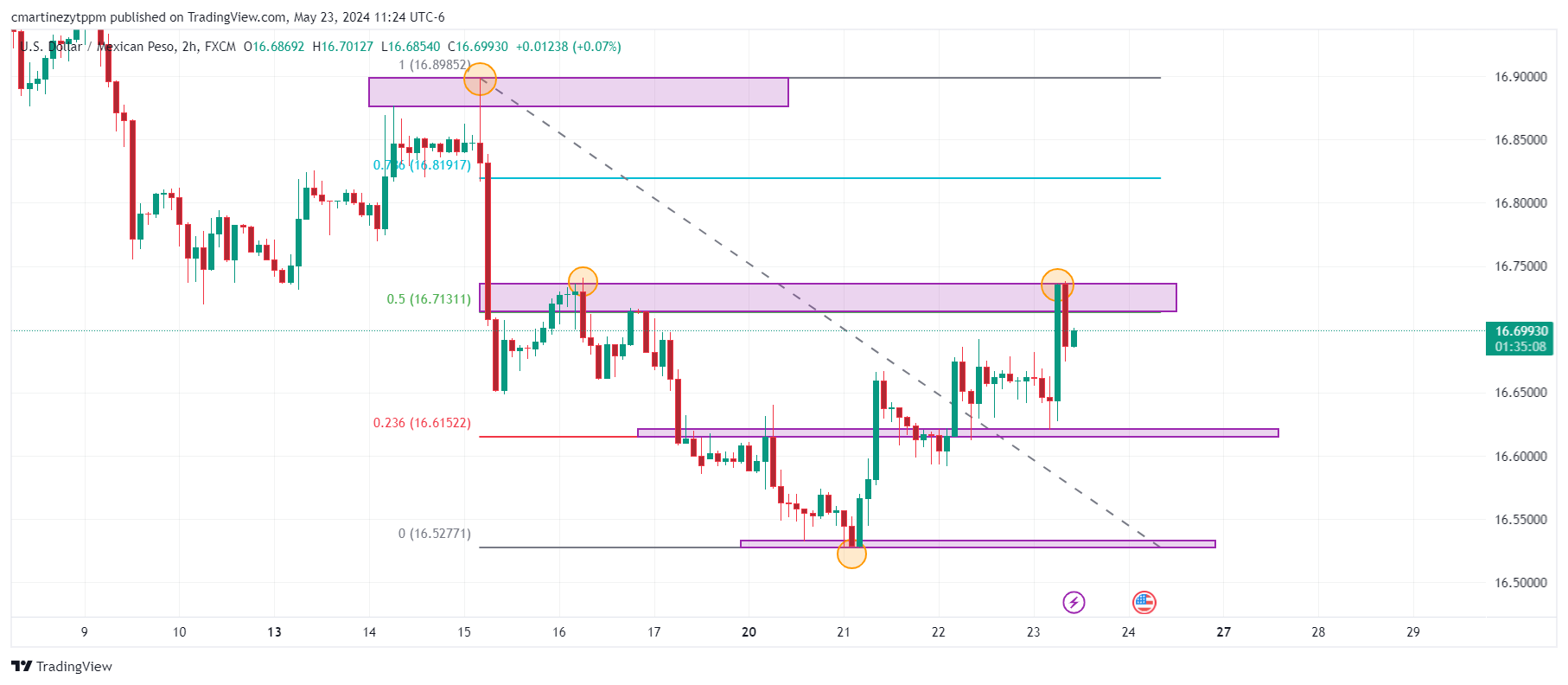

El USD/MXN registró un mínimo del día en 16.62 en la sesión americana, rebotando hasta alcanzar un máximo del día en 16.73. Actualmente está operando en 16.69, ganando 0.22%.

Los datos económicos de Estados Unidos fortalecen el Dólar

El Índice PMI manufacturero mejoró hasta 54.4 en la estimación preliminar en mayo, superando las expectativas de 51.1. Por otro lado, las peticiones semanales de subsidio por desempleo registraron un aumento en 215.000, por debajo del estimado de 220.000. Estos datos impulsaron el alza del USD/MXN, alcanzando máximos de una semana en 16.73.

Niveles técnicos en el Peso mexicano

El primer soporte en el corto plazo lo encontramos en 16.61, mínimo de la sesión del 22 de mayo, en convergencia con el retroceso al 23.6% de Fibonacci. El siguiente soporte está en 16.53, punto pivote del 21 de mayo. La resistencia más cercana está en 16.90, máximo del 15 de mayo.

Gráfico de dos horas del Peso mexicano

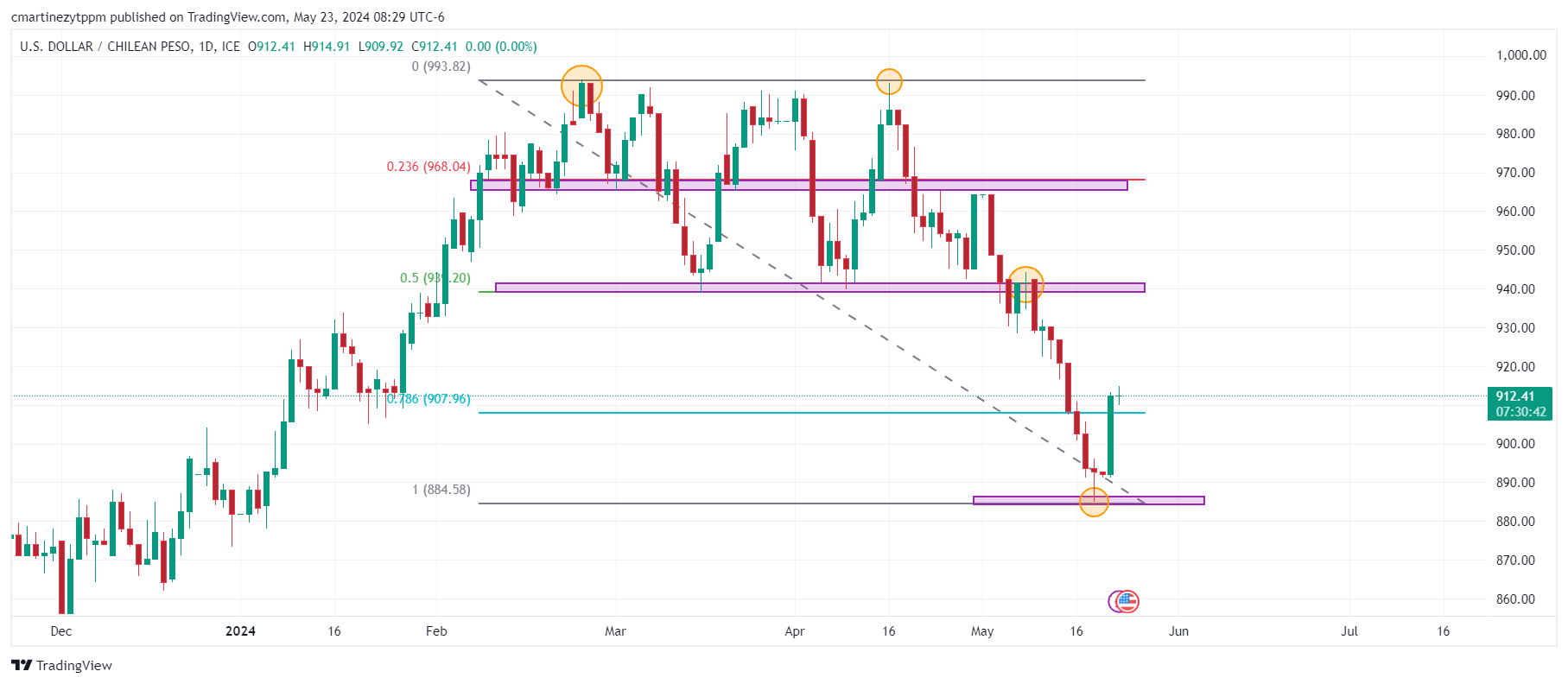

- El Peso chileno ha rebotado después de alcanzar un mínimo de cinco meses en 884.96.

- El Dólar se ha fortalecido frente a las monedas emergentes tras alcanzar mínimos de cinco semanas en 103.67.

El USD/CLP registró un máximo del día en 914.91, actualmente está operando en 912.92, ganando 0.09% diario, en una jornada con muy poca actividad. El Peso chileno ha regresado a operar en niveles del 15 de mayo, depreciándose en sintonía con la mayoría de monedas de países emergentes.

El Dólar se ha fortalecido tras los datos económicos de Estados Unidos

El Índice del Dólar (DXY) ha iniciado una tendencia alcista después de alcanzar el mínimo del 10 de abril en 103.67. El día de hoy se ha dado a conocer que las peticiones de subsidio de desempleo aumentaron 215.000 frente a la semana anterior, en lo que representa una cifra inferior a las estimaciones de 220.000 y de la semana previa de 223.000. Al momento de escribir, el Índice del Dólar cotiza en 104.482, perdiendo 0.04% diario.

Niveles técnicos en el Peso chileno

El soporte más cercano en el corto plazo lo encontramos en 884.85, mínimo de la sesión del 20 de mayo. La primera resistencia está en 944.29, máximo del 8 de mayo, en confluencia con el retroceso al 50% de Fibonacci. La segunda resistencia se ubica en 964.32, máximo del 1 de mayo, en convergencia con el 50% de retroceso de Fibonacci.

Gráfico diario del Peso Chileno

El índice PMI compuesto S&P Global de EE.UU. mejoró hasta 54.4 en la estimación preliminar de mayo, frente a 51.3, lo que indica que la actividad empresarial en el sector privado estadounidense siguió creciendo a un ritmo más rápido que en abril.

Por su parte, el PMI manufacturero mundial de S&P aumentó hasta 50.9 desde 50.0 en el mismo periodo, señal de una expansión del sector manufacturero. Por su parte, el PMI manufacturero S&P Global subió a 54.8 desde 51.3.

En la publicación de la noticia: "El crecimiento de la actividad empresarial estadounidense se aceleró bruscamente en mayo hasta alcanzar su ritmo más rápido en poco más de dos años, según los datos provisionales de la encuesta PMI de S&P Global, señal de una mejora de los resultados económicos a mediados del segundo trimestre. El sector servicios lideró el repunte, registrando el mayor aumento de la producción en un año, pero el manufacturero también mostró un mayor crecimiento".

Por otra parte, Chris Williamson, Economista Jefe de S&P Global Market Intelligence, declaró: "La recuperación económica de EE.UU. se ha acelerado de nuevo tras dos meses de crecimiento más lento, y los primeros datos del PMI señalan la expansión más rápida en poco más de dos años en mayo. Estos datos vuelven a situar a la economía estadounidense en la senda de otro sólido aumento del PIB en el segundo trimestre".

Reacción de los mercados

El Índice del Dólar estadounidense (DXY) recortó casi todas sus pérdidas anteriores a raíz de los PMI S&P Global de EE.UU., mejores de lo esperado, y volvió a situar su objetivo en otra posible visita a la zona de 105.00 el jueves.

Precios del Dólar estadounidense hoy

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas hoy. El Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.11% | 0.06% | 0.17% | -0.08% | -0.10% | -0.20% | -0.10% | |

| EUR | 0.11% | 0.16% | 0.29% | 0.03% | 0.00% | -0.10% | 0.01% | |

| GBP | -0.06% | -0.16% | 0.14% | -0.15% | -0.17% | -0.26% | -0.15% | |

| JPY | -0.17% | -0.29% | -0.14% | -0.27% | -0.29% | -0.44% | -0.28% | |

| CAD | 0.08% | -0.03% | 0.15% | 0.27% | -0.02% | -0.11% | -0.03% | |

| AUD | 0.10% | -0.00% | 0.17% | 0.29% | 0.02% | -0.08% | -0.01% | |

| NZD | 0.20% | 0.10% | 0.26% | 0.44% | 0.11% | 0.08% | 0.10% | |

| CHF | 0.10% | -0.01% | 0.15% | 0.28% | 0.03% | 0.01% | -0.10% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar estadounidense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, la variación porcentual que aparece en el recuadro representará USD (base)/JPY (cotización).

Indicador económico

PMI compuesto S&P Global

El Índice Compuesto Global de Gerentes de Compras (PMI) de S&P, que se publica mensualmente, es un indicador adelantado de la actividad de las empresas privadas estadounidenses en los sectores manufacturero y de servicios. Los datos proceden de encuestas realizadas a altos ejecutivos. Cada respuesta se pondera en función del tamaño de la compañía y de su contribución a la producción total manufacturera o de servicios del subsector al que pertenece. Las respuestas a la encuesta reflejan el cambio, si lo hay, del mes en curso en comparación con el mes anterior y pueden anticipar cambios de tendencia en series de datos oficiales como el Producto Interior Bruto (PIB), la producción industrial, el empleo y la inflación. El índice varía entre 0 y 100, con niveles de 50,0 que señalan que no ha habido cambios respecto al mes anterior. Una lectura por encima de 50 indica que la economía privada está en general en expansión, una señal alcista para el Dólar estadounidense (USD). Por el contrario, una lectura por debajo de 50 indica que la actividad está disminuyendo en general, lo que se considera bajista para el USD.

- El precio de la Plata encuentra soporte cerca de los 30.20$, ya que los inversores ya habían descontado una orientación de tipos de interés halagüeña en las actas del FOMC.

- Las peticiones semanales de subsidio de desempleo en EE.UU. descendieron a 215.000, frente a las estimaciones de 220.000 en la semana que finalizó el 17 de mayo.

- El Dólar estadounidense y el rendimiento de los bonos se mantienen bajo presión ante las perspectivas de un recorte de tipos de la Fed.

El precio de la Plata (XAU/USD) se estabiliza cerca de 30.20$ tras una caída vertical en la sesión americana del jueves. La fuerte caída del metal blanco se vio impulsada por las Minutas del Comité Federal de Mercado Abierto (FOMC) de la reunión de política monetaria de mayo, en las que se indicaba que los funcionarios también debatieron sobre la posibilidad de volver a subir los tipos de interés, ya que los avances en el proceso de desinflación se estancaron en el primer trimestre del año.

Sin embargo, se supone que el impacto de la comunicación del FOMC, de línea dura, será temporal sobre los lingotes, ya que las opiniones de los responsables políticos se basaban en unos datos de inflación del primer trimestre de este año que habían sido obstinadamente más altos. Los datos de inflación de los precios al consumo de abril se redujeron como se esperaba e indicaron que las presiones sobre los precios van camino de volver a la deseada tasa del 2%.

El rendimiento de los bonos del Tesoro estadounidense a 10 años cae al 4.42%, ya que los débiles datos de inflación constituyen un escenario desfavorable para que los tipos de interés se mantengan al alza durante más tiempo. Un descenso de los rendimientos de los activos que devengan intereses disminuye el coste de oportunidad de mantener una inversión en activos que no devengan intereses, como la Plata.

El Índice del Dólar estadounidense (DXY) retrocede un 0.2% y cotiza cerca de 104.70, ya que los inversores se mantienen firmes en que la Reserva Federal (Fed) comenzará a reducir los tipos de interés a partir de la reunión de septiembre.

El Índice del Dólar lucha por estabilizarse a pesar de que el Departamento de Trabajo de los Estados Unidos ha publicado un número de solicitudes iniciales de subsidio por desempleo inferior a las estimaciones para la semana que finalizó el 17 de mayo. El número de personas que solicitaron prestaciones por desempleo por primera vez fue inferior en 215.000 frente a las estimaciones de 220.000.

Análisis técnico de la Plata

El precio de la Plata se negocia en un patrón gráfico de canal ascendente formado en un marco de tiempo diario en el que cada movimiento de retroceso es considerado como una oportunidad de compra por los participantes del mercado. Las medias móviles exponenciales (EMA) de 20 y 50 días con tendencia alcista sugieren que la tendencia a corto plazo es alcista.

El RSI de 14 periodos oscila en el rango alcista de 60.00-80.00, lo que indica que el impulso se ha inclinado al alza.

Gráfico diario de la Plata

- Las peticiones iniciales de subsidio de desempleo aumentaron en 215.000 frente a la semana anterior.

- Las solicitudes de subsidio por desempleo continuado aumentaron en casi 1.8 millones.

El número de ciudadanos estadounidenses que solicitaron prestaciones del seguro de desempleo aumentó en 215.000 en la semana que finalizó el 18 de mayo, según informó el jueves el Departamento de Trabajo estadounidense (DoL). La cifra fue inferior a las estimaciones iniciales (220.000) y a la anterior subida semanal de 223.000 (revisada desde 232.000).

Otros detalles de la publicación revelaron que la tasa de desempleo asegurada ajustada estacionalmente por adelantado fue del 1.2% y la media móvil de 4 semanas se situó en 219.75, un aumento de 1.750 respecto a la media revisada de la semana anterior.

Además, las solicitudes de continuación aumentaron en 8.000 hasta los 1.794 millones en la semana finalizada el 11 de mayo.

Reacción de los mercados

El Índice del Dólar estadounidense (DXY) mantiene su sesgo negativo en lo que va de jueves, presionado tras alcanzar máximos de varios días cerca de la barrera de 105.00 en la sesión anterior. El descenso correctivo del Dólar también se produce en medio de un comportamiento mixto de los rendimientos estadounidenses en toda la curva.

Los precios de la Plata (XAG/USD) cayeron el jueves, según datos de FXStreet. La Plata cotiza a 30.46$ la onza troy, perdiendo un 1.03% por debajo de los 30.78$ que cotizó el miércoles.

Los precios de la Plata han aumentado un 19.59% desde principios de año.

| Unidad de medida | Precio actual |

|---|---|

| Precio de la plata por onza troy | $30.46 |

| Precio de la plata por gramo | $0.98 |

La relación Oro/Plata, que muestra el número de onzas troy de Plata necesarias para igualar el valor de una onza troy de Oro, se situó el jueves en 77.53, frente a los 77.28 del miércoles.

Los inversores pueden utilizar este ratio para determinar la valoración relativa del Oro y la Plata. Algunos consideran que una relación alta indica que la Plata está infravalorada o que el Oro está sobrevalorado, y podrían comprar Plata o vender Oro en consecuencia. Por el contrario, un ratio bajo podría sugerir que el Oro está infravalorado con respecto a la Plata.

- El Oro ha caído a una línea de tendencia clave después de la publicación de las Minutas de la reunión del FOMC.

- Las Minutas mostraron poco entusiasmo por parte de los funcionarios de la Fed para bajar los tipos de interés, un resultado negativo para el Oro.

- La tendencia del Oro a corto plazo es bajista, pero ha alcanzado una línea de tendencia importante y está encontrando soporte.

El Oro (XAU/USD) ha caído más de medio punto porcentual hasta 2.365$ el jueves, alcanzando una línea de tendencia principal en el gráfico (ver gráfico en la sección de abajo) donde actualmente está encontrando soporte.

El metal precioso se debilitó tras la publicación de las Minutas de la reunión de la Reserva Federal (Fed), que mostraron que los responsables políticos eran reacios a bajar los tipos de interés -e incluso hablaron de subirlos- debido a las persistentes presiones inflacionistas.

La expectativa de que los tipos de interés se mantendrán en su nivel actual (o más alto) durante un largo periodo de tiempo fue bajista para el Oro. Al tratarse de un activo no rentable, el aumento de los tipos de interés incrementa el coste de oportunidad de mantener al Oro, lo que reduce su atractivo para los inversores.

El precio del Oro continúa su reversión bajista tras las Minutas de la Fed

El Oro bajó bruscamente después de la publicación de las Minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) para la reunión de política del 29 de abril al 1 de mayo el miércoles.

Las Minutas mostraron que, aunque los responsables políticos esperaban que las presiones sobre los precios acabaran cediendo, no habían caído lo suficientemente rápido como para justificar un recorte en el rango objetivo del tipo de los fondos federales, que se mantendría en su nivel del 5.25% - 5.50% "al menos hasta septiembre", según FXStreet.

La fortaleza del mercado laboral se perfiló como un factor determinante para la política futura. Los responsables de la fijación de tipos de la Fed incluso debatieron la posibilidad de subir los tipos de interés para hacer frente a la inflación. Esto añadió un toque más agresivo a los procedimientos y se hizo eco de discusiones similares en las actas de la reunión del Banco de la Reserva de Australia (RBA).

Las Minutas catalizaron una subida del Dólar estadounidense, que tiene una correlación negativa con el Oro.

La próxima publicación importante para el Oro es el Índice de Gerentes de Compras (PMI) de EE.UU. para mayo a las 13:45 GMT del jueves. Si los datos son positivos podrían tener un impacto negativo en el Oro, y viceversa si son más débiles.

Análisis técnico: El Oro retrocede hasta la línea de tendencia clave

El precio del Oro (XAU/USD) ha caído hasta el soporte de la línea de tendencia principal de color gris oscuro que refleja la tendencia alcista desde febrero.

Desde la caída desde los máximos históricos, ahora se encuentra probablemente en una tendencia bajista a corto plazo que favorece las posiciones cortas sobre las largas.

XAU/USD Gráfico diario

El precio del Oro actualmente está retrocediendo desde la línea de tendencia y si continúa subiendo, podría subir hasta la resistencia en $2,371, el mínimo más alto del 16 de mayo. Después de eso, sin embargo, probablemente se dará la vuelta y seguirá cayendo en línea con la tendencia bajista a corto plazo.

Si el Oro rompe definitivamente por debajo de la línea de tendencia gris oscuro, será una señal muy bajista. En ese caso, podría caer hasta un objetivo conservador en los 2.305$ (Fibonacci 0.618% del movimiento bajista anterior) o hasta los 2.275$ (100% del movimiento bajista anterior).

Una ruptura definitiva sería la que viniera acompañada de una vela roja larga que cerrara cerca de su mínimo o de tres velas rojas seguidas que rompieran por debajo de la línea de tendencia.

Sin embargo, las tendencias a medio y largo plazo del metal precioso siguen siendo alcistas y, dado el viejo adagio de que "la tendencia es tu amiga", esto sugiere que el riesgo de recuperación sigue siendo alto. Por el momento, el único indicio de una recuperación es que el Oro ha encontrado soporte en una línea de tendencia importante. Sin embargo, no hay indicios de que se esté produciendo una reversión.

Una ruptura por encima del nuevo máximo histórico de 2.450$ confirmaría la continuación de la tendencia alcista y un repunte hacia el siguiente objetivo, probablemente en el nivel psicológicamente significativo de 2.500$.

Indicador económico

Actas del FOMC

FOMC son las siglas del Comité Federal de Mercado Abierto que organiza 8 reuniones al año y examina las condiciones económicas y financieras, determina la orientación adecuada de la política monetaria y evalúa los riesgos para sus objetivos a largo plazo de estabilidad de precios y crecimiento económico sostenible. Las Actas del FOMC son publicadas por el Consejo de Gobernadores de la Reserva Federal y constituyen una guía clara de la futura política de tipos de interés de Estados Unidos.

¿Por qué es importante para los operadores?

Las actas del Comité Federal de Mercado Abierto (FOMC) suelen publicarse tres semanas después del día de la decisión política. Los inversores buscan en esta publicación pistas sobre las perspectivas de la política monetaria, además de la división del voto. Es probable que un tono alcista impulse al dólar, mientras que una postura moderada se considera negativa para el dólar. Hay que tener en cuenta que la reacción del mercado a las Actas del FOMC podría retrasarse, ya que los medios de comunicación no tienen acceso a la publicación antes de su publicación, a diferencia de la Declaración de Política del FOMC.

- El Yen japonés avanza antes de la publicación del PMI estadounidense del jueves.

- El PMI manufacturero de Japón subió a 50.5 en mayo desde los 49.6 de abril, lo que sugiere la primera expansión desde mayo de 2023.

- El Dólar estadounidense ganó terreno después de que las Minutas del FOMC pusieran en duda la voluntad de la Fed de seguir adelante con los recortes de tipos.

El Yen japonés (JPY) muestra un ligero movimiento al alza después de que el Banco de Japón (BoJ) anunciara el jueves que dejaba sin cambios los importes de los bonos del Estado japonés (JGB) con respecto a la operación anterior. Hace más de un mes, el BoJ recortó la cantidad de 5-10 años que compró en una operación programada.

El Yen evitó alegrarse por los datos del Índice de Gerentes de Compras (PMI) de Japón que mostraron que el crecimiento del sector privado alcanzó un máximo de nueve meses en mayo, ya que la actividad manufacturera volvió a la expansión.

El Dólar estadounidense (USD) se mantiene firme a la espera de los datos del PMI estadounidense que se publicarán el jueves. Sin embargo, el Dólar ganó terreno el miércoles, con la publicación de las actas de la última reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC).

Los responsables políticos de la Reserva Federal (Fed) han expresado su preocupación por el lento avance de la inflación, que ha demostrado una mayor persistencia de lo previsto inicialmente a principios de 2024. En consecuencia, la Fed se muestra prudente a la hora de avanzar en los recortes de los tipos de interés.

Movimientos diarios de los mercados: El Yen japonés mantiene la calma ante los PMIs estadounidenses

- Aumentan las tensiones tras la toma de posesión de Lai Ching-te como nuevo presidente de Taiwán. Los medios de comunicación estatales chinos informan de que China ha desplegado numerosos aviones de combate y ha realizado ataques simulados en el estrecho de Taiwán y alrededor de grupos de islas controladas por Taiwán.

- El Índice de Gerentes de Compras (PMI) manufacturero de Japón, publicado mensualmente por Jibun Bank y S&P Global, subió a 50.5 en mayo desde los 49.6 de abril, superando las expectativas del mercado de 49.7. Se trata del primer crecimiento desde mayo de 2023. Mientras tanto, el PMI de servicios cayó a 53.6 desde el 54.3 anterior, indicando aún la expansión más rápida en ocho meses.

- El miércoles, la balanza comercial de mercancías de Japón mostró que el déficit comercial aumentó a 462.500 millones de yenes en abril, oscilando desde el superávit anterior de 387.000 millones de yenes. Este resultado superó las expectativas del mercado de un déficit de 339.500 millones de yenes. El déficit se debió principalmente a la reciente depreciación del Yen, que provocó un aumento del valor de las importaciones, que contrarrestó las ganancias derivadas del aumento de las exportaciones.

- El rendimiento de la deuda pública japonesa a 10 años superó el miércoles el 1% por primera vez desde mayo de 2013, impulsado por las crecientes apuestas de los operadores a que el Banco de Japón endurecerá aún más su política en 2024.

- Según la herramienta FedWatch de CME, la probabilidad de que la Reserva Federal aplique un recorte de tipos de 25 puntos básicos en septiembre ha experimentado un ligero descenso hasta el 50.7%, frente al 51.6% de hace un día.

- La presidenta del Banco de la Reserva Federal de Boston, Susan Collins, intervino el martes en el acto titulado "La banca central en el sistema financiero pospandémico". Collins afirmó que el avance hacia el ajuste de los tipos de interés llevará más tiempo y recalcó que la paciencia es la política adecuada para la Fed, según Reuters.

Análisis técnico: El par USD/JPY se mantiene por encima del nivel de 156.50

El par USD/JPY cotiza en torno a 156.70 el jueves. Una cuña ascendente en el gráfico diario indica un giro bajista, ya que el precio del par USD/JPY se mueve hacia la punta de la cuña. Sin embargo, el indicador de momentum o impulso, el RSI de 14 días, sigue posicionado ligeramente por encima de la marca de 50. Un nuevo retroceso sería considerado como un cambio de momentum.

El par USD/JPY podría volver a probar el límite superior de la cuña ascendente cerca de la barrera psicológica en 157.00. Si se rompe por encima de este nivel, el par podría avanzar hacia el máximo reciente de 160.32.

A la baja, el umbral inferior de la cuña ascendente actuaría como soporte inmediato, seguido de la media móvil exponencial (EMA) de 21 días en 155.49. Una ruptura por debajo de este nivel podría ejercer presión a la baja sobre el par USD/JPY, moviéndolo potencialmente hacia el soporte de retroceso en 151.86.

USD/JPY: Gráfico diario

Precio del yen japonés hoy

En la siguiente tabla se muestra la variación porcentual del yen japonés (JPY) contra las principales divisas listadas hoy. El yen japonés fue la moneda más fuerte frente a la libra esterlina.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.10% | 0.10% | -0.10% | -0.13% | 0.02% | -0.24% | -0.09% | |

| EUR | 0.10% | 0.20% | 0.01% | -0.03% | 0.13% | -0.14% | 0.00% | |

| GBP | -0.09% | -0.18% | -0.17% | -0.22% | -0.08% | -0.33% | -0.19% | |

| CAD | 0.09% | -0.01% | 0.19% | -0.04% | 0.12% | -0.15% | -0.01% | |

| AUD | 0.13% | 0.02% | 0.23% | 0.03% | 0.13% | -0.12% | 0.02% | |

| JPY | -0.02% | -0.12% | 0.04% | -0.09% | -0.13% | -0.27% | -9911.29% | |

| NZD | 0.24% | 0.14% | 0.34% | 0.15% | 0.11% | 0.26% | 0.15% | |

| CHF | 0.11% | 0.01% | 0.20% | 0.01% | -0.04% | 0.11% | -0.14% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Esto es lo que debe saber el jueves 23 de mayo:

El Índice del Dólar estadounidense (USD) parece haber entrado en una fase de consolidación a primera hora del jueves, tras haber alcanzado un máximo semanal cercano a 105.00 el martes. S&P Global publicará los PMIs manufactureros y de servicios preliminares de mayo para Alemania, la Eurozona, el Reino Unido y los Estados Unidos. En la agenda económica estadounidense también se publicarán las solicitudes iniciales de subsidio de desempleo y las ventas de viviendas nuevas de abril.

PRECIO DEL DÓLAR ESTA SEMANA

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas esta semana. El dólar estadounidense fue la divisa más fuerte frente al dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.41% | -0.17% | 0.66% | 0.48% | 1.08% | 0.36% | 0.67% | |

| EUR | -0.41% | -0.61% | 0.31% | 0.08% | 0.70% | -0.04% | 0.26% | |

| GBP | 0.17% | 0.61% | 0.76% | 0.69% | 1.31% | 0.55% | 0.86% | |

| JPY | -0.66% | -0.31% | -0.76% | -0.19% | 0.43% | -0.28% | 0.02% | |

| CAD | -0.48% | -0.08% | -0.69% | 0.19% | 0.55% | -0.12% | 0.18% | |

| AUD | -1.08% | -0.70% | -1.31% | -0.43% | -0.55% | -0.75% | -0.42% | |

| NZD | -0.36% | 0.04% | -0.55% | 0.28% | 0.12% | 0.75% | 0.31% | |

| CHF | -0.67% | -0.26% | -0.86% | -0.02% | -0.18% | 0.42% | -0.31% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el dólar estadounidense en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará USD (base)/JPY (cotización).

Durante la sesión americana del miércoles, el Dólar se mantuvo firme frente al resto de divisas, gracias al cambio negativo que se observó en el clima de riesgo. Las Minutas de la reunión de política monetaria de la Reserva Federal (Fed), realizadas entre el 30 de abril y el 1 de mayo, mostraron que los responsables políticos seguían creyendo que las presiones sobre los precios se relajarían, al tiempo que consideraban necesario mantener la política restrictiva al menos hasta septiembre. El rendimiento de los bonos del Tesoro estadounidense a 10 años registró pequeñas ganancias el miércoles y se estabilizó por encima del 4.4% a primera hora del jueves. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan en terreno positivo en la mañana europea, reflejando una mejora del sentimiento de riesgo.

Los datos de Australia mostraron a primera hora del día que el PMI compuesto de los bancos Judo descendió a 52.6 a principios de mayo desde los 53 de abril. El par AUD/USD no reaccionó a este informe y subió ligeramente por encima de 0.6600.

Statistics New Zealand informó en la sesión asiática que las ventas minoristas crecieron un 0.5% en el primer trimestre. Esta cifra fue posterior a la contracción del 1.6% registrada en el trimestre anterior y superó las expectativas del mercado, que esperaban un descenso del 0.3%. El par NZD/USD subió tras la publicación de este informe y subió por última vez más de un 0.3% en el día, cerca de 0.6120.

El PMI manufacturero del Banco Jibun en Japón mejoró hasta 50.5 en mayo desde 49.6 y el PMI de servicios retrocedió hasta 53.6 desde 54.3. Tras subir un 0.4% el miércoles, el USD/JPY perdió su impulso alcista y comenzó a caer hacia 156.50.

El par EUR/USD, tras el movimiento entrecortado de principios de semana, se desvió hacia el sur y cerró el miércoles en terreno negativo. Sin embargo, el par logró estabilizarse por encima de 1.0800.

El GBP/USD perdió tracción y borró gran parte de sus ganancias diarias después de haber alcanzado un nuevo máximo de dos meses por encima de 1.2750 a primera hora del miércoles, impulsado por unos datos de inflación en el Reino Unido mejores de lo previsto. El par se mantiene estable por encima de 1.2700 en la mañana europea.

El Oro se vio sometido a una fuerte presión vendedora tras romper por debajo de los 2.400$ y perdió más de un 1.5% el miércoles. El par XAU/USD extendió su caída a principios del jueves y se cotizó por debajo de los 2.370$, perdiendo más de un 0.5% en el día.

Indicador económico

PMI compuesto S&P Global

El Índice Compuesto Global de Gerentes de Compras (PMI) de S&P, que se publica mensualmente, es un indicador adelantado de la actividad de las empresas privadas estadounidenses en los sectores manufacturero y de servicios. Los datos proceden de encuestas realizadas a altos ejecutivos. Cada respuesta se pondera en función del tamaño de la compañía y de su contribución a la producción total manufacturera o de servicios del subsector al que pertenece. Las respuestas a la encuesta reflejan el cambio, si lo hay, del mes en curso en comparación con el mes anterior y pueden anticipar cambios de tendencia en series de datos oficiales como el Producto Interior Bruto (PIB), la producción industrial, el empleo y la inflación. El índice varía entre 0 y 100, con niveles de 50,0 que señalan que no ha habido cambios respecto al mes anterior. Una lectura por encima de 50 indica que la economía privada está en general en expansión, una señal alcista para el Dólar estadounidense (USD). En cambio, una lectura por debajo de 50 indica que la actividad está disminuyendo en general, lo que se considera bajista para el USD.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias