- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro se ha enfrentado a barricadas en torno al retroceso del 23.6% Fibonacci en 1.880,00$, a medida que se disparan los rendimientos.

- Los comentarios de Powell de la Fed sobre la orientación de la tasa de interés será muy observado.

- El índice USD ha recuperado su máximo de cuatro semanas en 103.28 en medio de un estado de aversión al riesgo.

El precio del Oro (XAU/USD) está mostrando una subasta lateral después de construir un colchón alrededor de 1.860,00$ en los inicios de la sesión asiática. Se espera que el metal precioso muestre más debilidad después de ceder el soporte inmediato, ya que los rendimientos del Tesoro de EE.UU. están ganando drásticamente antes del discurso del presidente de la Reserva Federal (Fed) , Jerome Powell. La rentabilidad generada por los Bonos del Tesoro estadounidense a 10 años ha escalado a un ritmo vertiginoso hasta casi el 3.65%.

Los mercados se mantuvieron nerviosos el lunes debido a las tensiones entre EE.UU. y China y a los ajustados datos del mercado laboral de EE.UU., que han infundido sangre fresca a la política de endurecimiento de la Fed. La aversión al riesgo mantuvo al S&P500 en una trayectoria negativa consecutiva por segunda sesión bursátil. El Índice del dólar (DXY) amplió su trayectoria alcista tras superar la resistencia de 102.80 y actualizó su máximo de cuatro semanas en 103.28.

Para mayor orientación, se seguirán con atención los comentarios de Powell, de la Fed, sobre la hoja de ruta para domar la inflación obstinada y las nuevas preocupaciones sobre las proyecciones de inflación debido a un rebote en las condiciones del mercado laboral. Mientras tanto, la Secretaria del Tesoro de EE.UU., Janet Yellen, dijo el lunes que Estados Unidos podría evitar una recesión ya que la inflación está bajando mientras que el mercado laboral se mantiene fuerte, según informa Reuters.

Análisis técnico del oro

El preciodel Oro ha sentido un rechazo después de intentar escalar por encima del retroceso de Fibonacci del 203.6% (colocado desde el mínimo del 3 de noviembre en 1.616,69$ hasta el máximo del 2 de febrero de alrededor de 1.960,00$) en alrededor de 1.880,00$ en una escala de cuatro horas. Un rechazo en torno al retroceso del 23.6% indica que el activo se ha expuesto al siguiente soporte en el retroceso del 38.2% situado en torno a 1.829,45$.

Un cruce bajista, representado por las medias móviles exponenciales (EMA) de 20 y 50 periodos en 1.921,60$, se suma a los filtros bajistas.

Además, el Índice de Fuerza Relativa (RSI) (14) se ha desplazado al rango bajista de 20.00$-40.00$, lo que indica más debilidad en el futuro.

Gráfico de cuatro horas del Oro

Lo que debe tener en cuenta el martes 7 de febrero:

La divisa estadounidense extendió su recuperación del viernes hasta alcanzar máximos históricos en febrero frente a la mayoría de sus principales rivales, impulsada por el mal estado de ánimo de los mercados.

Las tensiones políticas entre Washington y Pekín pesaron en el ánimo de los mercados, alimentando aún más la demanda de la divisa estadounidense. Un aparente globo de vigilancia de China surcó los cielos de EE.UU. la semana pasada, y la saga terminó después de que la administración del Presidente Joe Biden lo descolgara el sábado. Como consecuencia, las relaciones diplomáticas entre ambos países se interrumpieron temporalmente y Estados Unidos aplazó el próximo viaje a China del Secretario de Estado Blinken.

El par EUR/USD cayó hasta 1.0708, rebotando hacia la actual zona de precios de 1.0720, pero cerrando una tercera jornada consecutiva en números rojos. Los malos datos de la UE lastraron aún más al euro. Alemania publicó los Pedidos de Fábrica de diciembre, que cayeron un 10.1% interanual, mucho peor de lo previsto. Por otro lado, las Ventas Minoristas de la zona euro cayeron un 2.7% intermensual en enero y un 2,8% respecto al año anterior.

El par GBP/USD cotiza en torno a 1.2020. A primera hora del día, el economista jefe del Banco de Inglaterra , Huw Pill, declaró que los responsables políticos británicos están dispuestos a hacer más para que la inflación vuelva al objetivo, ya que las posibilidades de que la inflación se incruste en el Reino Unido son mayores que en Europa.

El par AUD/USD cotiza en torno a 0.6880 antes del Banco de la Reserva de Australiadecisión de política monetaria del Banco de la Reserva de Australia. El dólar canadiense bajó con fuerza, y el par USD/CAD se sitúa ahora en torno a 1.3440.

El par USD/JPY registró un gap alcista en la apertura semanal. El par cotiza actualmente en torno a 132.50, con la vista puesta en un posible retroceso hasta 131.20.

Los rendimientos del Tesoro estadounidense avanzaron. El rendimiento de los bonos del Tesoro a 10 años rinde actualmente un 3.63%, 10 puntos básicos más, mientras que la nota a 2 años ofrece un 4.43%, 13 puntos básicos más. Los mercados bursátiles, por su parte, cotizan a la baja, con los índices estadounidenses perdiendo algo de terreno después de que sus homólogos europeos operaran a la baja.

Al contado, el oro hizo suelo en 1.860,20$ la onza troy, un nuevo mínimo de un mes, rebotando modestamente para terminar la jornada en 1.866$. Los precios del Petróleo crudo cayeron intradía, pero lograron recuperar terreno. El WTI registró un modesto avance intradía y se situó en 74,30$.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El Western Texas Intermediate recupera algo de terreno a pesar de que el dólar sigue al alza.

- El Director de la EIA comentó que la reapertura de China impulsaría los precios del petróleo.

- Análisis Técnico del WTI: Se vislumbra un triple suelo en torno a los 72.50$.

El petróleo crudo de referencia estadounidense conocido como Western Texas Intermediate (WTI) registra ganancias mínimas después de caer hacia un mínimo de ocho semanas en 72.30$ por barril el lunes, cambiando de manos en torno a $73.96 por barril, limitado por un fuerte dólar estadounidense (USD) en todos los ámbitos.

Wall Street amplió sus pérdidas el lunes debido a que los participantes del mercado volvieron a valorar una Reserva Federal (Fed) menos moderada de lo esperado. Los futuros del mercado monetario estiman una subida de tipos de 50 puntos básicos por parte de los bancos centrales estadounidenses, lo que elevaría el objetivo de los fondos de la Fed al rango del 5%-5.25%. De ahí que el Dólar siga prolongando su recuperación, como muestra el Índice del dólar, que mide el valor del dólar frente a una cesta de seis divisas, con una subida del 0.69%, hasta 103,703.

El viernes pasado, el WTI ha caído un 3%, tras los sólidos datos de empleo de EE.UU.

Aunque la fortaleza del dólar es un viento en contra para el "oro negro", las perspectivas de reapertura de China siguen siendo un motor para los precios del petróleo, como informó el Director Ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol. Birol comentó que los productores podrían reconsiderar sus políticas de producción, ya que la relajación de China Covid-19 aumentaría la demanda de crudo. Y añadió: "Esperamos que cerca de la mitad del crecimiento de la demanda mundial de petróleo este año proceda de China".

Los operadores de Petróleo deben tener en cuenta que los precios máximos de los productos rusos comenzaron el domingo, ya que las naciones del G7, la UE y Australia, acordaron limitar los precios de los productos rusos refinados con petróleo.

Análisis Técnico del WTI

Técnicamente, el WTI sigue sesgado a la baja mientras la cotización se mantenga por debajo de los 82.00$ PB. Además, el hecho de que el viernes pasado el WTI no lograra superar la Media Móvil Exponencial (EMA) de 20 días en 77.65$ exacerbó la caída del petróleo hacia los mínimos del año, en 72.30$, rompiendo por debajo del mínimo del 4 de enero en 72.50$.

Sin embargo, desde entonces, el petróleo ha rebotado y apunta hacia la zona de 73.80$, abriendo la puerta a un tramo al alza. Por lo tanto, la primera resistencia del WTI se situaría en los 74.00$. Una ruptura de esta última expondría a la EMA de 20 días en 77.64$, seguida del nivel psicológico de 78.00$, antes de la EMA de 50 días en 78.77$. Por el contrario, el WTI retomaría la senda bajista una vez que rompa por debajo de los 72.30$.

Los economistas de Wells Fargo creen que el peso mexicano podrá absorber la desvinculación de la Fed y que la divisa no sufrirá presiones indebidas.

El USD/MXN puede acercarse a 18.00 a mediados de este año

"Las decisiones prudentes de política monetaria y una orientación a futuro eficaz deberían dar soporte al peso, mientras que la depreciación generalizada del dólar puede ayudar a la moneda mexicana a fortalecerse frente al dólar durante el desacoplamiento".

"Incluso con trayectorias divergentes para la política monetaria entre Banxico y la Fed, creemos que el tipo de cambio USD/MXN puede moverse hacia 18.00 a mediados de este año y eventualmente comerciar con una zona de 17 a finales de 2023 y en 2024."

- El sólido informe de la semana pasada sobre el mercado laboral estadounidense justificaba nuevas medidas de la Reserva Federal.

- Los futuros del mercado monetario apuntan a una subida de tasas de 50 puntos básicos para la reunión de mayo.

- Análisis del precio del Oro: Neutral con riesgo a la baja.

La caída del precio del oro se está deteniendo ya que los alcistas entraron en el mercado en el mínimo del viernes pasado de alrededor de 1.860$ y recuperaron 1.870$. El asombroso informe de nóminas no agrícolas de EE.UU. y la revalorización de los mercados de cara a nuevas subidas de tipos de interés aumentaron la demanda del dólar, un viento en contra para el metal sin rendimiento. En el momento de escribir estas líneas, el XAU/USD opera en 1868,77$, medio punto porcentual más.

Oro presionado por las expectativas de una Fed de línea agresiva y un dólar fuerte

Wall Street siguió tropezando después de que el Departamento de Trabajo de EE.UU. revelara que la economía de Estados Unidos (EE.UU.) añadió más de 500.000 puestos de trabajo a la economía, mientras que la tasa de desempleo cayó a un nivel mínimo de 53 años y medio de 3.4%. Ello reavivó la chispa de que la Reserva Federal (Fed) estadounidense podría tener que subir los tipos, por encima de las expectativas del mercado, y los operadores prevén un recorte de las tasas en el segundo semestre de 2023.

Las Probabilidades Mundiales de Tipos de Interés (WIRP, por sus siglas en inglés) sugieren que se prevén 50 puntos básicos para las próximas dos reuniones, mientras que las probabilidades se sitúan en el 90% para la reunión de junio. De este modo, el objetivo de los tipos de interés de los fondos federales se situaría entre el 5% y el 5,25%, de acuerdo con los gráficos de puntos del FOMC de diciembre.

Mientras tanto, el índice del dólar, un indicador del valor del dólar frente a sus homólogos, avanza un 0.50%, hasta 103.519, lo que frena la recuperación del Oro, junto con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años, que sube nueve puntos básicos (pb), hasta 3.616%.

La atención de los operadores de oro se centró en la entrevista del presidente de la Reserva Federal, Jerome Powell, en el Club Económico de Washington, junto con la Balanza comercial y el discurso del presidente Joe Biden sobre el Estado de la Unión ante el Congreso de EE.UU., el martes.

Análisis del precio del Oro: XAU/USD Perspectivas técnicas

Desde el punto de vista técnico, el par XAU/USD se situó en torno a los 1.860$, lejos de poner a prueba la Media Móvil Exponencial (EMA) de 50 días en 1.854,87$. Aunque el metal amarillo alcanzó un máximo diario de 1.881,31$, los riesgos están sesgados a la baja. Soporte de lo anterior es el Índice de Fuerza relativa (RSP) se derrumba a territorio bajista, mientras que la Tasa de Cambio (RoC) retrata vendedores ganando impulso.

Por lo tanto, el primer soporte del XAU/USD sería el mínimo del 6 de febrero en 1.860,44 $. Una ruptura por debajo expondría la EMA de 50 días en 1.854,85$, seguida de la EMA de 100 días en 1.812,85$, antes del nivel psicológico de 1.800 $.

- El PMI canadiense mejoró en enero a un ritmo mucho mayor de lo esperado.

- El USD/CAD sigue cotizando en territorio positivo cerca de 1.3450.

El Índice de Gerentes de Compras (PMI) de Ivey, un índice económico que mide la variación intermensual de la actividad económica en Canadá, subió a 60.1 (desestacionalizado) en enero desde 33.4 en diciembre. Esta lectura superó las expectativas del mercado, que esperaban un 55.2.

Otros datos de la publicación revelaron que el Índice de Empleo subió a 60.5 desde 59.5 y el Índice de Precios bajó a 63.6 desde 67.5.

El S&P 500 amplió su recuperación en lo que va de año la semana pasada, a pesar de que el índice cayó un 1% el viernes. Los economistas de Merrill señalan que muchos indicadores técnicos apuntan a más subidas en general.

Muchos técnicos creen que la próxima resistencia está en 4325

"La última vez que hubo una curva de rendimiento tan profundamente invertida y que los valores repuntaron tan agresivamente desde los mínimos de octubre de 3490 en el S&P 500, más o menos, fue en 1979, y luego entre 2006 y mediados de 2007, cuando el S&P repuntó un 25% desde sus mínimos".

"Si te alejas un 25% de los mínimos de 3490, en términos actuales eso mueve el índice a 4350. Ese no es el objetivo. Son sólo factores técnicos estructurales que, si se mantienen patrones similares a los de la última vez que tuvimos una curva profundamente invertida y los valores repuntaron tan agresivamente desde sus mínimos una media del 25%, podrían llevar al S&P 500 hasta los 4250."

"Ahora bien, si nos fijamos en el análisis técnico, muchos técnicos creen que la próxima resistencia está en 4325. Esa no es nuestra especialidad aquí en CIO, pero con el impulso que nos lleva por encima de 4100, muchos técnicos apuntan a más alzas en general."

Los economistas de ANZ creen que el Oro se guiará en gran medida por los datos económicos estadounidenses. La fortaleza del mercado laboral mantendrá a la Fed en una postura agresiva, lo que afectará al metal amarillo.

La fortaleza de los datos laborales da más margen a la Fed para mantener su postura alcista

"Los datos laborales han sido sólidos a pesar de las agresivas subidas de tipos, lo que proporciona más margen para que la Fed mantenga su postura de halcón y retrase cualquier recorte de tipos hasta que la inflación entre en su rango objetivo. Vemos esto como un viento en contra para el precio del Oro, desencadenando la reserva de beneficios después de la reciente recuperación de los precios."

"La demanda de oro físico está resistiendo en China ante la reapertura de la economía. Los Bancos centrales siguen comprando en un entorno de elevados riesgos geopolíticos."

- El índice del dólar estadounidense sube y consolida la ruptura de 103.00,

- Hay un obstáculo provisional en la SMA de 55 días en 103.88.

La suba del índice del dólar estadounidense (DXY) no parece detenerse y ahora extiende la recuperación desde mínimos de la semana pasada cerca de 100.80 a niveles por encima de 103.00.

El DXY supera la línea de 3 meses y esto permite la continuación del impulso alcista hasta, inicialmente, la SMA temporal de 55 días, hoy en 103.88. Más arriba, no hay obstáculos relevantes hasta el máximo de 2023 en 105.63 (6 de enero).

A más largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.45, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

- El USD/CAD atrae algunas compras en las caídas el lunes en medio de un fuerte seguimiento de las compras del USD.

- El repunte de los precios del petróleo apuntala al Loonie y limita cualquier subida significativa de las principales divisas.

- El trasfondo fundamental sigue favoreciendo a los alcistas y apoya las perspectivas de ganancias adicionales.

El par USD/CAD revierte una caída intradía a niveles inferiores a 1.3400 y alcanza máximos de cuatro días durante la primera mitad de la sesión del lunes. El par, sin embargo, lucha por capitalizar el movimiento y permanece por debajo de 1.3450 en los inicios de la sesión americana.

El dólar estadounidense se respalda en el sólido rebote del viernes desde un mínimo de nueve meses y obtiene una fuerte tracción de seguimiento, que, a su vez, actúa como un viento de cola para el par USD/CAD. Los datos mensuales de empleo de EE.UU. fueron alentadores y pusieron de manifiesto la fortaleza del mercado laboral, al tiempo que alimentaron las especulaciones de que la Fed seguirá subiendo los tipos de interés para contener la inflación. Esto sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense y apuntala al dólar.

Mientras tanto, las expectativas de que el banco central de EE.UU. mantenga su postura de línea agresiva durante más tiempo, junto con el temor a un empeoramiento de las relaciones entre EE.UU. y China, hacen mella en el sentimiento de riesgo mundial. Esto queda reflejado en el mar rojo que se observa en los mercados de acciones, que se considera otro factor que beneficia al dólar que actúa como refugio seguro. Dicho esto, el repunte de los precios del petróleo apuntala a la loonie vinculada a las materias primas y mantiene a raya cualquier avance adicional del par USD/CAD.

La terminal petrolera turca de Ceyhan se detuvo tras el fuerte terremoto que sacudió sus inmediaciones a primera hora del lunes. Esto, junto con la limitación de los precios de los productos rusos que entró en vigor el domingo, aumenta la preocupación por la oferta y proporciona un modesto impulso a los precios del petróleo. Dicho esto, la incertidumbre sobre una fuerte recuperación de la economía china y los riesgos de recesión que se avecinan podrían frenar a los alcistas a la hora de hacer apuestas agresivas en torno al líquido negro, al menos de momento.

Esto, a su vez, favorece a los alcistas del USD/CAD y sustenta las perspectivas de un nuevo movimiento de apreciación a corto plazo. Por lo tanto, parece una clara posibilidad que se produzca una continuación de la tendencia alcista más allá del máximo de la semana pasada, en torno a la zona de 1.3470. El impulso podría extenderse aún más hacia el nivel psicológico clave 1.3500 de camino a un punto de ruptura del soporte de la SMA de 100 días técnicamente significativo, ahora convertido en resistencia, actualmente en torno a la zona de 1.3525-1.3530.

Niveles técnicos a vigilar

En una entrevista concedida a la cadena ABC, la Secretaria del Tesoro estadounidense, Janet Yellen, afirmó el lunes que la economía de su país sigue siendo fuerte y resistente: "No hay recesión cuando se tiene la tasa de desempleo más baja de los últimos 53 años", añadió Yellen.

Principales conclusiones

"La inflación sigue siendo demasiado alta, pero está bajando".

"Confío en que EE.UU. encontrará una senda en la que la inflación disminuya significativamente y la economía se mantenga fuerte".

"No pagar las facturas de EEUU a tiempo produciría una catástrofe económica y financiera".

Reacción de los Mercados

El DXY no mostró una reacción inmediata a estos comentarios y subió por última vez un 0.2% en el día, hasta 103.18.

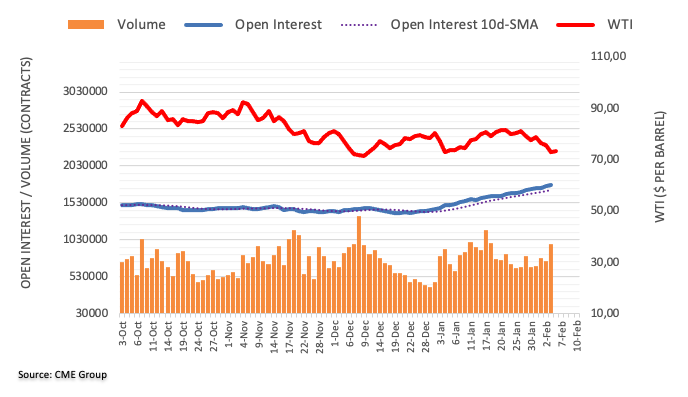

Según los datos preliminares del CME Group para los mercados de futuros del petróleo crudo, los operadores aumentaron sus posiciones de interés abierto una sesión más el viernes, esta vez en unos 23.500 contratos. El volumen hizo lo propio y subió en más de 227.000 contratos, revirtiendo la caída diaria anterior.

El WTI sigue apuntando al mínimo anual en 72.50$

Los precios del WTI cayeron bruscamente y extendieron el movimiento semanal a la baja el viernes. El fuerte descenso se produjo en paralelo con el aumento del interés abierto y del volumen y es indicativo de que los retrocesos adicionales se mantienen por el momento. El soporte inmediato más importante es el mínimo de 2023 en 72.50$ por barril (5 de enero).

Una mayor mejora en el sentimiento podría motivar al USD/JPY a volver a visitar el nivel de 133.75 por delante de 134.75 en el corto plazo, según señalan la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang en UOB Group.

Comentarios destacados

Vista a 24 horas: "El USD/JPY despegó el viernes pasado y se disparó hasta un máximo de 131.21. El USD/JPY extendió su ascenso durante la sesión asiática de hoy. Aunque es posible que el USD/JPY siga subiendo, la resistencia principal en 133.35 podría no estar a la vista hoy (la siguiente resistencia está en 134.75). Para mantener el impulso de sobrecompra, el USD/JPY no debería moverse por debajo de 131.10 (el soporte menor está en 131.60)."

Próximas 1-3 semanas: "Nuestra previsión del jueves pasado (2 de febrero, USD/JPY en 128,40) de que "el USD/JPY se debilitaría hasta 127.20" fue incorrecta, ya que saltó por encima de nuestro nivel de "fuerte resistencia" en 129.90. El gran avance y el correspondiente aumento del impulso alcista sugieren que el USD/JPY podría seguir subiendo. Los niveles a vigilar se sitúan en 133.35 y 134.75. Para mantener el fuerte impulso, el USD/JPY debe mantenerse por encima del nivel de "fuerte soporte", actualmente en 129,80".

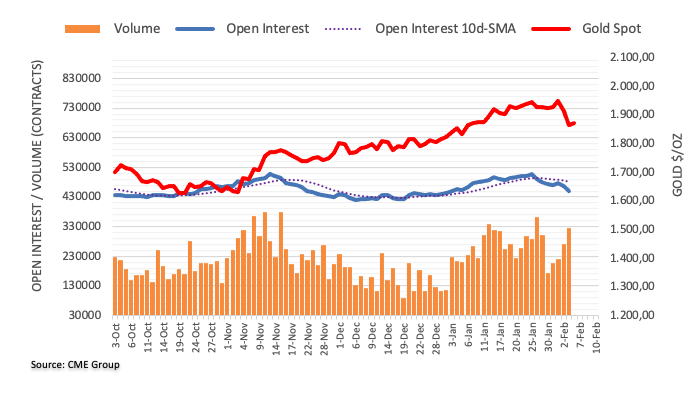

El Interés abierto en los mercados de futuros del oro cayó por segunda sesión consecutiva el viernes, esta vez en unos 18.200 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, subió por cuarta sesión consecutiva, esta vez en unos 53.600 contratos.

El oro busca de nuevo los 1.900$

Los precios del oro aceleraron la venta masiva a la región de 1.860$ el viernes pasado. La fuerte caída se produjo en medio de un interés abierto decreciente y es soporte de un probable rebote a corto plazo. Dicho esto, el próximo objetivo a tener en cuenta es el nivel clave de los 1.900$ por onza troy.

- El precio del oro intentar recuperarse de un mínimo de un mes.

- El entorno de aversión al riesgo que prevalece en el mercado presta cierto soporte a esta materia prima de refugio seguro.

- Las expectativas de línea dura de la Fed y el aumento del rendimiento de los bonos estadounidenses apuntalan al dólar y limitan las subidas.

El oro cayó en la apertura asiática del lunes a mínimos de un mes en 1.860$, aunque en las primeras horas de la sesión europea consiguió recuperar terreno hasta los 1.881,39$. Al momento de escribir, el par cotiza sobre 1.871,61$, ganando un 0.36% diario, y parece haber frenado el reciente retroceso desde su nivel más alto desde abril de 2022 alcanzado la semana pasada.

El estado de aversión al riesgo beneficia el precio del oro como refugio seguro

El predominante entorno de aversión al riesgo, que se refleja en un tono generalmente más débil en los mercados de acciones, resulta ser un factor clave que presta soporte al precio del oro como refugio seguro. El sentimiento de riesgo mundial se ve afectado por el temor a un empeoramiento de las relaciones entre EE.UU. y China, especialmente tras la decisión de Washington de derribar un globo chino que atravesó el espacio aéreo estadounidense. Esto se produce en medio de la preocupación por la fuerte recuperación de la economía china y los vientos en contra derivados de la continua subida de los costes de endeudamiento.

Las expectativas agresivas de la Fed limitan las ganancias del precio del Oro

Dicho esto, una combinación de factores frena a los alcistas a la hora de realizar apuestas agresivas en torno al precio del Oro y mantiene a raya cualquier subida significativa, al menos por el momento. El optimista informe mensual de empleo publicado el viernes en Estados Unidos alimentó las especulaciones de que la Reserva Federal (Fed) mantendrá su postura de línea dura durante más tiempo. Esto, a su vez, empuja los rendimientos de los bonos del Tesoro de EE.UU. al alza, lo que apuntala el dólar de EE.UU. (USD) y actúa como un viento en contra para el metal amarillo, al menos por el momento.

La fortaleza del dólar también actúa en contra del precio del Oro

De hecho, el índice del dólar, que mide la cotización del Dólar frente a una cesta de divisas, se beneficia de la fuerte recuperación registrada el viernes tras los datos de empleo, cuando se situó en mínimos de nueve meses. Esto podría limitar aún más las ganancias del precio del Oro. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que la reciente caída correctiva desde un máximo de varios meses ha seguido su curso. Además, la ausencia de datos económicos relevantes que afecten al mercado aconseja cautela antes de posicionarse al alza.

Oro Perspectivas Técnicas del Precio

Desde un punto de vista técnico, el Oro ha roto con decisión por debajo de una línea de tendencia de varios meses trazada desde los mínimos de noviembre de 2022, lo que sugiere que la tendencia a corto plazo ha pasado a ser bajista y que es más probable que siga debilitándose. Una nueva ruptura por debajo del mínimo de un mes, en torno a la zona de 1.860$, podría arrastrar al precio del Oro hasta el soporte horizontal de 1.825$ de camino a la señal de 1.800$. A continuación se encuentra la importante Media Móvil Simple (SMA) de 200 días, actualmente en torno a la zona de 1.776-1.775$. Este último nivel debería actuar como un punto de apoyo, que si se rompe con decisión debería sentar las bases para una caída correctiva más profunda.

Por otro lado, cualquier movimiento al alza se enfrentará a cierta resistencia cerca de la zona de 1.890-1.892$, antes de llegar a la región de 1.900$. Si la subida se mantiene, el Oro podría alcanzar la barrera horizontal de los 1.920$, por encima de la cual un movimiento de posiciones cortas podría impulsar al XAU/USD hacia la zona de los 1.950$. A esta zona le sigue de cerca el máximo de varios meses, en torno a la zona de 1.960$, que se alcanzó la semana pasada. Una fortaleza sostenida más allá de esta última debería permitir a los alcistas aspirar a conquistar la señal psicológica de los 2.000$ por primera vez desde marzo de 2022.

Niveles Técnicos

- El EUR/USD parece incapaz de repuntar.

- El dólar se mantiene en niveles alrededor de 103.00 tras la publicación de los datos de empleo.

- El índice Sentix de la Eurozona ha mejorado expectativas.

La presión vendedora en torno a la moneda única se mantiene firme y arrastra al EUR/USD a nuevos mínimos de tres semanas y media cerca de 1.0760 a principios de semana.

El EUR/USD a la defensiva ante las ganancias del USD

El par comienza la semana con el pie izquierdo y retrocede aún más al sur del antiguo soporte de 1.0800 el lunes, mientras los inversores siguen digiriendo las sólidas cifras de empleo de enero publicadas el viernes pasado.

De hecho, estos resultados del mercado laboral estadounidense, mejores de lo previsto, refuerzan la opinión de que la Reserva Federal podría adoptar una postura más restrictiva, lo que a su vez da soporte al dólar y al reciente rebote de los rendimientos estadounidenses.

El par, mientras tanto, cae por tercera sesión consecutiva y cede alrededor de 270 pips desde los máximos de la semana pasada en torno a la zona de 1.1030.

En cuanto a los datos de la zona euro, los pedidos de fábrica en Alemania aumentaron un 3.2% intermensual en diciembre. En la Eurozona, el índice Sentix se moderó a -8 en febrero, mejorando expectativas, mientras que las ventas minoristas cayeron un 2.8%, más de lo estimado, en la lectura interanual de enero.

EUR/USD Niveles

De momento, el par retrocede un 0.25% en 1.0765 y está en camino a 1.0700 antes de apuntar a 1.0656 (SMA de 55 días).

En el lado opuesto, la siguiente barrera alcista se sitúa en 1.1032 (máximo de 2023, 2 de febrero), seguida de 1.1100 (nivel redondo) y, por último, 1.1184 (mínimo del 31 de marzo de 2022).

Las ventas minoristas de la zona euro cayeron un 2.8% en la lectura interanual de enero, empeorando el descenso del 2.7% estimado y la caída del 2.5% vista en diciembre. Este es el tercer descenso consecutivo del indicador y la mayor caída vista desde junio de 2022.

Las ventas minoristas mensuales descendieron un 2.7%, mientras el mercado estimaba una caída del 2.5%. La cifra de diciembre fue revisada al alza, mostrando una subida del 1.2% frente al 0.8% fijado hace un mes. La caída de enero es la mayor registrada desde abril de 2021.

EUR/USD reacción

El EUR/USD ha caído tras el dato a 1.0763, su nivel más bajo en 25 días. Al momento de escribir, el par cotiza sobre 1.0771, perdiendo un 0.21% diario ante la fortaleza del dólar.

La confianza los inversores de la Eurozona mejoró a -8 en la lectura de febrero, según el informe publicado por Sentix. La cifra mejora en 9.5 puntos los -17.5 de enero, superando también las expectativas del mercado, que esperaba una mejoría a -12.8.

Este es el cuarto mes consecutivo de mejora en la confianza tras el desplome a -38.3 visto en octubre, su por nivel desde el estallido de la pandemia de coronavirus en 2020. La lectura de febrero en -8 es la mejor cifra vista por el indicador en once meses, desde marzo de 2022.

EUR/USD reacción

El EUR/USD ha ignorado la mejora en el indicador de confianza y ha caído tras el dato a 1.0769, su nivel más bajo en 19 días. Al momento de escribir, el par cotiza sobre 1.0777, perdiendo un 0.15% diario ante la fortaleza del dólar.

Robert Holzmann, responsable de política económica del Banco Central Europeo (BCE), ha afirmado el lunes que "el riesgo de hacer demasiado poco es mucho mayor que el riesgo de endurecer demasiado la política monetaria".

Holzmann ha añadido que "la política debe seguir mostrando "dientes" hasta una convergencia creíble hacia el objetivo de inflación".

Por su parte, otro responsable de política económica del BCE, Martins Kazaks, ha señalado que "habrá una subida de tasas de 50 puntos básicos en marzo, salvo impacto significativo de los datos".

El par GBP/USD cayó con fuerza en la segunda mitad de la semana anterior y tocó su nivel más bajo en un mes en 1.2033. Los economistas de ING esperan que el par desafíe pronto el nivel de 1.20.

Los datos de crecimiento, en el punto de mira esta semana

"Esperamos que la economía británica haya evitado por poco una recesión técnica en el cuarto trimestre. Aún así, una recesión entre el primer y segundo trimestre de 2023 es más que posible, aunque podría ser más leve de lo esperado gracias a la bajada de los precios de la energía."

"Los datos de crecimiento y los discursos del BoE serán los dos catalizadores domésticos para la libra esta semana, aunque el sentimiento de riesgo global, los desarrollos geopolíticos y un dólar apoyado pueden trabajar en contra de cualquier noticia doméstica positiva."

"El GBP/USD podría probar con fuerza 1.2000 pronto".

- El USD/CAD no logra sacar provecho de una modesta apertura con hueco alcista el lunes.

- Un repunte de los precios del petróleo crudo beneficia al CAD y actúa como viento en contra para el par.

- Una combinación de factores sigue beneficiando al USD y ofrece soporte al par.

El par USD/CAD cierra el modesto hueco alcista de apertura el lunes y retrocede hacia el nivel de 1.3400 durante los primeros compases de la sesión europea.

Los precios del petróleo crudo se mueven al alza y recuperan parte de la caída del viernes a mínimos de más de un mes, lo que a su vez beneficia al CAD, divisa vinculada a los precios de las materias primas, y actúa como viento en contra para el par USD/CAD. Sin embargo, la caída se ve soportada por el fuerte seguimiento del interés de compra en torno al dólar estadounidense.

De hecho, el índice del dólar DXY, que mide el desempeño del dólar frente a una cesta de divisas, extiende la sólida recuperación del viernes desde un mínimo de nueve meses y sigue recibiendo soporte de una combinación de factores. Los datos alentadores sobre el empleo en EE.UU. podrían permitir a la Fed mantener su postura de línea dura y seguir subiendo las tasas.

Las expectativas empujan al alza los rendimientos de los bonos del Tesoro estadounidense, lo que, junto con el entorno de aversión al riesgo, beneficia al USD de refugio seguro. Esto, a su vez, sugiere que el camino de menor resistencia para el USD/CAD es al alza y cualquier caída significativa es probable que sea comprada.

El lunes no se publicarán datos económicos de relevancia en los Estados Unidos, por lo que el dólar estará a merced de los rendimientos de los bonos estadounidenses y del sentimiento de riesgo del mercado en general. Por otro lado, los operadores se guiarán por la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos

Esto es lo que necesita saber para operar hoy lunes 6 de febrero:

Los mercados han comenzado la nueva semana con calma y el dólar estadounidense se las arregla para mantenerse firme frente a sus principales rivales después de haber registrado impresionantes ganancias tras el impresionante informe de empleos de enero del viernes. El índice del dólar estadounidense DXY se mantiene en máximos de varias semanas cerca de 103.00 y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene en territorio positivo en torno al 3.55%. Los futuros de los índices bursátiles estadounidenses bajan entre un 0.3% y un 0.6% en la mañana europea, reflejando un tono cauteloso en los mercados. El índice Sentix de confianza de los inversores de febrero y las ventas minoristas de enero serán los temas destacados de la agenda económica europea del lunes. En Estados Unidos no se publicarán datos de gran relevancia y los participantes del mercado prestarán mucha atención a las palabras de la Reserva Federal.

Los datos publicados por la Oficina de Estadísticas Laborales de EE.UU. revelaron el viernes que las nóminas no agrícolas (NFP) en EE.UU. aumentaron en 571.000 en enero, superando las expectativas del mercado de 185.000 por un amplio margen. Aunque la inflación salarial anual, medida por las ganancias medias por hora, descendió al 4.4% en enero, la lectura de diciembre del 4.6% fue revisada al alza hasta el 4.9%. El dólar se apreció tras las impresionantes cifras del NFP y el índice DXY rompió una racha de tres semanas de pérdidas, ganando un 1% semanal.

El EUR/USD perdió más de 100 pips el viernes y cerró por debajo de 1.0800. El par lucha por rebotar en las primeras horas de la sesión europea del lunes. Los datos de Alemania han revelado que los pedidos de fábrica aumentaron un 3.2% en diciembre. A pesar de que esta cifra superó las expectativas del mercado, que esperaban un incremento del 2%, no ayudó al Euro a encontrar demanda. Se prevé que las ventas minoristas de la Eurozona desciendan un 2.5% mensual en enero.

El GBP/USD cayó con fuerza en la segunda mitad de la semana pasada y ha tocado su nivel más bajo en un mes en 1.2033 durante la sesión asiática del lunes. El par ha logrado recuperarse y ahora se mueve ligeramente al alza por encima de 1.2050.

El USD/JPY ha empezado la semana con un gran hueco alcista y ha alcanzado su nivel más alto en casi un mes por encima de 132.50 antes de retroceder por debajo de 132.00 durante la mañana europea. A primera hora del día, el Nikkei informaba de que el gobierno japonés se había dirigido al vicegobernador del Banco de Japón, Masayoshi Amamiya, como posible sucesor del gobernador del banco central, Haruhiko Kuroda. ·No he oído nada sobre la nominación de Amamiya como gobernador del BoJ", ha declarado el ministro japonés de Finanzas, Shunichi Suzuki.

Presionado por el aumento de los rendimientos de los bonos del Tesoro estadounidense, el precio del oro perdió más de un 4% en la segunda mitad de la semana anterior. El XAU/USD intenta recuperarse a primera hora del lunes y ahora cotiza por encima de los 1.875$, con una subida diaria superior al 0.5%.

El Bitcoin extendió su corrección a la baja durante el fin de semana y ha continuado presionando a la baja a principios del lunes. En el momento de escribir, el BTC/USD cotiza ligeramente a la baja en torno a los 22.800$. El Ethereum rompió el domingo una racha de cinco días de ganancias y perdió más de un 2% en el día. El ETH/USD se mantiene relativamente tranquilo a primera hora del lunes y fluctúa en un rango estrecho por encima de los 1.600$.

- El USD/JPY retrocede unos pips desde los máximos de tres semanas alcanzados este lunes.

- La aversión al riesgo beneficia al JPY de refugio seguro y actúa como un viento en contra para el par.

- Una combinación de factores de soporte debería ayudar a limitar cualquier caída significativa intradía.

El par USD/JPY tiene dificultades para capitalizar su modesto hueco de apertura alcista y retrocede unos pocos pips desde los máximos de tres semanas cerca de 132.50 alcanzados a principios de este lunes. En el momento de ecribir, el par se encuentra justo por debajo del nivel de 132.00, subiendo más del 0.50% en el día, y parece dispuesto a seguir apreciándose.

El entorno de aversión al riesgo, que se refleja en un tono más débil en los mercados bursátiles, respalda al yen japonés (JPY) y actúa como un viento en contra para el par USD/JPY. Dicho esto, la noticia de que Masayoshi Amamiya, vicegobernador del Banco de Japón (BoJ) y partidario de una política monetaria ultra-flexible, asumirá el cargo de gobernador podría frenar el avance del yen. Aparte de esto, el fuerte seguimiento de compras en torno al dólar estadounidense apoya las perspectivas de un nuevo movimiento alcista a corto plazo para el par y una extensión del rebote de la semana pasada desde el nivel de 128.00.

El informe mensual de empleos NFP de EE.UU. publicado el viernes mostró que la economía añadió 517.000 puestos de trabajo en enero, superando las estimaciones del consenso por un amplio margen. Además, la tasa de desempleo cayó inesperadamente hasta el 3.4%, la más baja desde mayo de 1969. Por su parte, la ganancia media por hora aumentó un 0.3% intermensual y un 4.4% en los últimos 12 meses, frente al 0.4% de diciembre y el 4.9%, respectivamente. No obstante, los datos fueron lo suficientemente sólidos como para permitir a la Reserva Federal seguir subiendo los tipos de interés, lo que a su vez se considera que impulsa al alza los rendimientos de los bonos del Tesoro estadounidense y presta soporte al USD.

El trasfondo fundamental parece inclinarse a favor de los alcistas, lo que sugiere que cualquier caída significativa podría verse ahora como una oportunidad de compra y es más probable que siga siendo limitada. A falta de publicaciones económicas de relevancia en los EE.UU. el lunes, el rendimiento de los bonos estadounidenses seguirá desempeñando un papel clave en la dinámica de los precios del dólar. Aparte de esto, el sentimiento de riesgo más amplio impulsará la demanda de refugio del JPY y contribuirá a producir oportunidades a corto plazo en torno al par USD/JPY.

USD/JPY niveles técnicos

Yoshihiko Isozaki, Secretario Adjunto del Gabinete de Japón, ha aclarado el lunes que "no es cierto que el vicegobernador Amamiya del Banco de Japón (BoJ) haya sonado para ser el próximo gobernador del BoJ".

Anteriormente, el BoJ ha emitido un comunicado en el que afirmaba que "no está en posición de comentar la noticia sobre la nominación del gobernador".

Los pedidos de fábrica de Alemania crecieron un 3.2% mensual en diciembre, superando el 2% estimado por los expertos después de la caída del 4.4% vista en noviembre (revisada desde el -5.3%).

Tras muchos meses oscilando entre caídas y subidas moderadas, el aumento de diciembre es el mayor registrado por el indicador en trece meses, concretamente desde noviembre de 2021.

A nivel interanual, los pedidos de fábrica cayeron un 10.1% tras caer un 10.2% el mes previo. El resultado empeora el descenso del 7.1% previsto por el consenso del mercado.

EUR/USD reacción

El EUR/USD opera en un rango con tendencia bajista en este inicio de semana, después de haber caído a mínimos desde el 18 de enero en 1.0781 en las primeras horas de la sesión asiática. Los datos germanos no han variado la situación del par, que cotiza al momento de escribir sobre 1.0791, perdiendo un leve 0.02% diario.

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), ha declarado el lunes que "la decisión colectiva adoptada en octubre fue la correcta".

Comentarios adicionales

"La OPEP+ siempre ha desempeñado un papel constructivo en el mantenimiento de un mercado equilibrado".

"Creemos que hay una gran confianza en la OPEP+ y en sus decisiones, en las que hemos demostrado una y otra vez que estamos preparados para actuar de inmediato y responder a la naturaleza dinámica del mercado".

Bloomberg ha informado de que si Masayoshi Amamiya se convierte en el próximo gobernador del Banco de Japón, sería alcista para los bonos y pesaría sobre el yen y las acciones financieras locales, según los participantes del mercado.

La noticia explicaba que "los estrategas y economistas centrados en Japón esperan que los inversores tengan que recalibrar sus expectativas de ajuste de la política monetaria si se confirma a Amamiya. El Nikkei informó de que el actual vicegobernador había sido propuesto por el Gobierno para el cargo, una elección que probablemente prolongaría la política monetaria ultra-expansiva del banco central".

"La sorprendente decisión de diciembre de modificar el control de la curva de rendimientos ilustra la conmoción que puede provocar cualquier indicio de cambio en la política monetaria del BoJ, disparando el Yen y los rendimientos japoneses y haciendo caer los bonos del Tesoro. Los operadores que apuestan por una pronta retirada de los estímulos podrían retirar sus apuestas si prevén un retraso en los ajustes de la política monetaria. El yen retrocedió en las primeras operaciones tras conocerse estas noticias", explica el artículo.

Mientras tanto, el próximo gobernador del BoJ se enfrentará a la delicada tarea de normalizar una política monetaria ultra-flexible, que está suscitando cada vez más críticas públicas por distorsionar el funcionamiento de los mercados. Los candidatos propuestos por el Gobierno se presentarán al Parlamento a finales de este mes.

El Ministro de Comercio australiano, Don Farrell, declaró el lunes que viajará a Pekín invitado por China, ya que están trabajando con este país para reanudar plenamente la relación comercial.

Comentarios destacados

Me reuniré pronto con mi homólogo chino

Se ha acordado intensificar el diálogo a todos los niveles, incluso entre funcionarios, como vía hacia una reanudación oportuna y plena de la relación comercial.

Se ha acordado explorar nuevas oportunidades de cooperación en una gama más amplia de cuestiones.

Australia espera dar la bienvenida de nuevo a turistas y estudiantes chinos.

El Gobernador del Banco de Japón, Haruhiko Kuroda, declaró el lunes que el banco central intentará alcanzar una inflación del 2% de forma estable y sostenible, sin perder de vista los efectos secundarios.

Comentarios destacados

Japón aún no ha logrado una situación en la que la inflación alcance de forma estable y sostenible el objetivo del 2% acompañada de un crecimiento salarial.

El BoJ no podía haber tomado ninguna otra medida de política monetaria para lograr una inflación del 2% de forma estable y sostenida.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias