- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El gobernador del Banco de Canadá, Tiff Macklem, afirmó el martes que no serán necesarias nuevas subidas de tipos si, como se espera, la economía se estanca y la inflación desciende, informó Reuters.

Principales comentarios

"Si los nuevos datos coinciden en líneas generales con nuestras previsiones y la inflación desciende según lo previsto, no necesitaremos subir más los tipos", dijo Macklem en un discurso ante analistas financieros en la ciudad de Quebec.

"Monopolizamos la inflación. La política monetaria está funcionando", dijo Macklem, añadiendo que el crecimiento económico sería "cercano a cero" hasta el tercer trimestre de este año.

Actualización del USD/CAD

Nos dirigimos a un día interior, ya que el dólar estadounidense repunta tras los comentarios del presidente de la Reserva Federal, Jerome Powell:

- El yen japonés ganó tracción, como lo demuestra el deslizamiento del USD/JPY 1% hacia 131.15.

- Análisis del precio del USD/JPY: En un retroceso a corto plazo, como alcista, la DMA de 20.

El USD/JPY borró las ganancias del lunes y se desplomó hasta la zona de 131.00 tras alcanzar un máximo semanal de 132.90. La intervención de las autoridades japonesas debilitó al dólar estadounidense (USD), dando lugar a una caída de 140 puntos. En el momento de escribir estas líneas, el USD/JPY cotiza en 131.21, por debajo de su precio de apertura en un 1.08%.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista del gráfico diario, el USD/JPY mantiene su sesgo alcista, a pesar de que no logró superar el máximo diario del lunes y cayó por debajo de la media móvil exponencial (EMA) de 20 días en 130.58. Sin embargo, los alcistas intervinieron alrededor de esta última, y el USD/JPY recuperó la figura de 131,00, lo que podría exacerbar una nueva prueba de 132.00. Entonces, la siguiente resistencia del USD/JPY sería la EMA de 50 días en 132.84, antes de la EMA de 200 días en 133.85.

Como escenario alternativo, el primer soporte del USD/JPY sería la cifra de 131.00. Una vez rota, la EMA de 20 días en 130.58 sería la siguiente línea de defensa para los alcistas del USD/JPY, seguida de un movimiento a la baja hacia el nivel psicológico de 130.00.

Los indicadores mostraban un escenario lateral, con el Índice de Fuerza Relativa (RSI), aunque seguía sesgado al alza, a punto de volverse bajista. Por el contrario, la Tasa de Cambio (RoC) sugiere que los compradores siguen en control, aunque fueron superados por los vendedores el lunes.

USD/JPY Niveles técnicos clave

Lo que debe tener en cuenta el miércoles 8 de febrero:

El dólar estadounidense terminó la jornada con un comportamiento mixto en el mercado de divisas. La divisa estadounidense extendió su recuperación de febrero durante la primera mitad del día, pero cedió terreno de manera irregular en la última sesión de operaciones, ya que el presidente de la Reserva Federal de los Estados Unidos, Jerome Powell, participó en un debate moderado en el Club Económico de Washington DC.

El presidente de la Reserva Federal, Jerome Powell , comenzó repitiendo su mensaje de línea dura, afirmando que probablemente tendrían que realizar nuevas subidas de los tipos de interés y añadiendo que el proceso va a ser "accidentado". El mercado acogió con satisfacción el concepto transmitido por Powell de que unos datos más sólidos de lo previsto harán que la Fed suba las tasas en consecuencia. Como reacción inmediata, el dólar cayó y Wall Street se disparó. Sin embargo, Powell agregó que si los datos del mercado laboral son alentadores, o si se informa de una mayor inflación, la Fed subirá las tasas más de lo previsto.

El dólar se recuperó cuando los valores cayeron a nuevos mínimos diarios, pero luego volvió a cambiar de rumbo y terminó el día con importantes ganancias.

El euro fue el rival más débil del dólar, y el par terminó la jornada en torno a 1.0710. El responsable de política monetaria del Banco Central Europeo (BCE), Joachim Nagel, afirmó que los recortes de tasas del BCE no están en la agenda en un futuro previsible y señaló que las tasas del banco central aún no son restrictivas. Añadió que se necesitan subidas "más significativas". Por otra parte, Isabel Schnabel, miembro del Comité Ejecutivo del BCE, afirmó que su intención es subir las tasas 50 puntos básicos en marzo.

El par GBP/USD luchó por mantener el nivel 1.2000, tras caer a un nuevo mínimo de varias semanas de 1.1960.

El parAUD/USD se estableció en torno a 0.6940, ayudado por el Banco de la Reserva de Australia. El RBA lanzó un mensaje de línea agresiva al subir las tasas en 25 puntos básicos. Las importantes ganancias de Wall Street proporcionaron un soporte adicional.

El par USD/CAD cotiza en torno a 1.3410. El gobernador del Banco de Canadá, Tiff Macklem, declaró el martes que no serán necesarias nuevas subidas de tipos si, como se espera, la economía se estanca y la inflación desciende.

El USD/JPY cerró finalmente la brecha de apertura semanal, y actualmente cotiza en 131.20.

El oro no logró atraer a los inversores y consolidarse en la zona de precios de 1.860/70$.

Los precios del petróleo crudo se beneficiaron de la recuperación de Wall Street, y el WTI terminó la jornada en 77.30$ el barril.

- Los largos en dólares estadounidenses se liquidaron con el presidente de la Fed, Powell.

- Sin embargo, la caída del dólar podría considerarse un descuento para los alcistas.

El dólar estadounidense, medido por el índice DXY, cayó de un máximo de 103.49 a un mínimo de 103.001 después de que los comentarios de Jerome Powell de la Reserva Federal se conocieran. Powell se encuentra en su apogeo en el The Economic Club of Washington, D.C. Signature Event y repitió mucho de lo que hizo en la conferencia de prensa que siguió a la decisión sobre la tasa de interés de la semana pasada.

Comentarios clave

El informe de empleo fue sin duda más fuerte de lo que nadie esperaba.

El sólido informe de empleo muestra por qué pensamos que este será un proceso que llevará un periodo de tiempo significativo.

Esperamos que 2023 sea un año de descensos significativos de la inflación.

Probablemente necesitemos nuevas subidas de las tasas de interés.

Si los datos siguieran siendo mejores de lo esperado, sin duda subiríamos más las tasas.

La inflación del 2% es una norma mundial y no es algo que la Fed pretenda cambiar.

Las autoridades fiscales están preocupadas por el límite de deuda.

El debate sobre el límite de la deuda sólo puede terminar si el Congreso lo eleva, lo que tiene que ocurrir.

El Congreso debe elevar el límite de deuda a tiempo

Si no se eleva el techo de deuda, nadie debería pensar que la Fed puede proteger a la economía de sus efectos.

No estoy contemplando activamente la venta de Valores Bursátiles.

Pasarán un par de años antes de que el declive del balance financiero de la Fed llegue a su fin.

EE.UU. está "justo al principio" del proceso de desinflación.

Lo que más le preocupa es cuándo se afianzará la desinflación en el sector de servicios de mayor tamaño; también le preocupan los acontecimientos externos.

La economía estadounidense añadió 517.000 puestos de trabajo en enero, la mayor cifra desde julio y muy por encima de las expectativas del mercado de 185.000. Tras la publicación de las nóminas no agrícolas el viernes, los datos del ISM de servicios apuntaron a un sector servicios fuerte, lo que aumenta la preocupación por la persistencia de la inflación y refuerza los argumentos a favor de más subidas de tipos.

Reacciones del EUR/USD y del dólar estadounidense

Sin embargo, hemos asistido a una sacudida de los largos en dólares estadounidenses durante este acontecimiento, con una recuperación del euro, por ejemplo:

Sin embargo, hubo un rebote en el dólar en momentos más recientes durante sus comentarios, lo que ha hundido al euro a medida que disminuía el apetito por el riesgo:

Se trata de un retroceso del 61.8% en el índice DXY, y además firme, con un soporte en 103.00 que se mantiene firme. Los largos se liquidaron, pero esto podría verse como un descuento para los más alcistas de los alcistas del dólar estadounidense.

El presidente de la Reserva Federal , Jerome Powell, hablará en el The Economic Club of Washington, D.C. Signature Event en los próximos momentos.

Declaraciones destacadas

El informe de empleo fue sin duda más fuerte de lo que nadie esperaba.

El sólido informe de empleo muestra por qué pensamos que este será un proceso que llevará un periodo de tiempo significativo.

Probablemente necesitemos nuevas subidas de las tasas de interés.

Si los datos siguieran siendo mejores de lo esperado, sin duda subiríamos más las tasas.

La inflación del 2% es un estándar mundial y no es algo que la Fed pretenda cambiar.

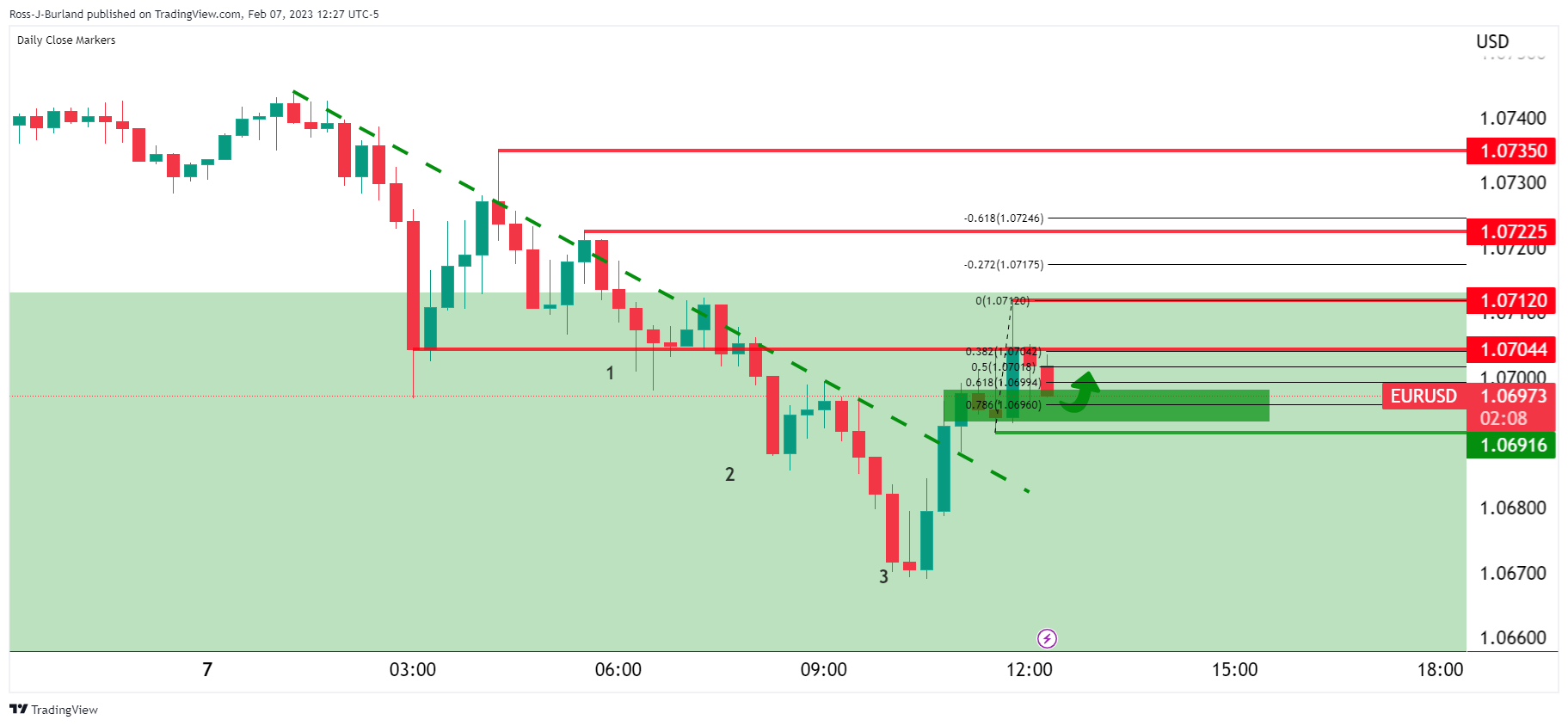

Actualización del EUR/USD

El dólar estadounidense se hunde y el EUR/USD repunta con fuerza:

- Los alcistas del EUR/USD necesitan un discurso moderado del presidente de la Fed, Powell, que podría pesar sobre el dólar estadounidense.

- Una ruptura de los máximos de la sesión dejaría los 1.0725 vulnerables a corto plazo.

- El ATR diario es de 100 puntos, por lo que hay margen para una extensión del rango durante el día.

El EUR/USD está chocando contra un muro de resistencia en la sesión americana, mientras comienza la cuenta atrás para la intervención de Jerome Powell de la Reserva Federal. En los próximos instantes dará un discurso en el Economic Club of Washington, D.C. Signature Event.

En vísperas del evento, el dólar estadounidense se vio sometido a presiones que dieron algo de vida a los alcistas del euro. Hemos asistido a una recuperación desde los mínimos de la sesión que ha creado una pauta de tres empujones en el gráfico de 15 minutos y a un posterior estallido al alza una hora después de la apertura en Wall Street.

A continuación se ilustra la ruptura de la estructura y las perspectivas de una continuación al alza en función del resultado del evento de Powell.

Gráfico EUR/USD M15

Los alcistas han entrado:

ampliado ...

Sin embargo, antes del evento, hay reticencia a mantener valores en cartera. Si el discurso fuera moderado, el dólar podría verse afectado y los precios podrían superar los máximos de la sesión y dirigirse a 0.725 a corto plazo. El ATR diario es de 100 pips, por lo que hay margen para una extensión del rango durante el día, dado que el mercado sólo ha completado alrededor del 75% del ATR hasta ahora.

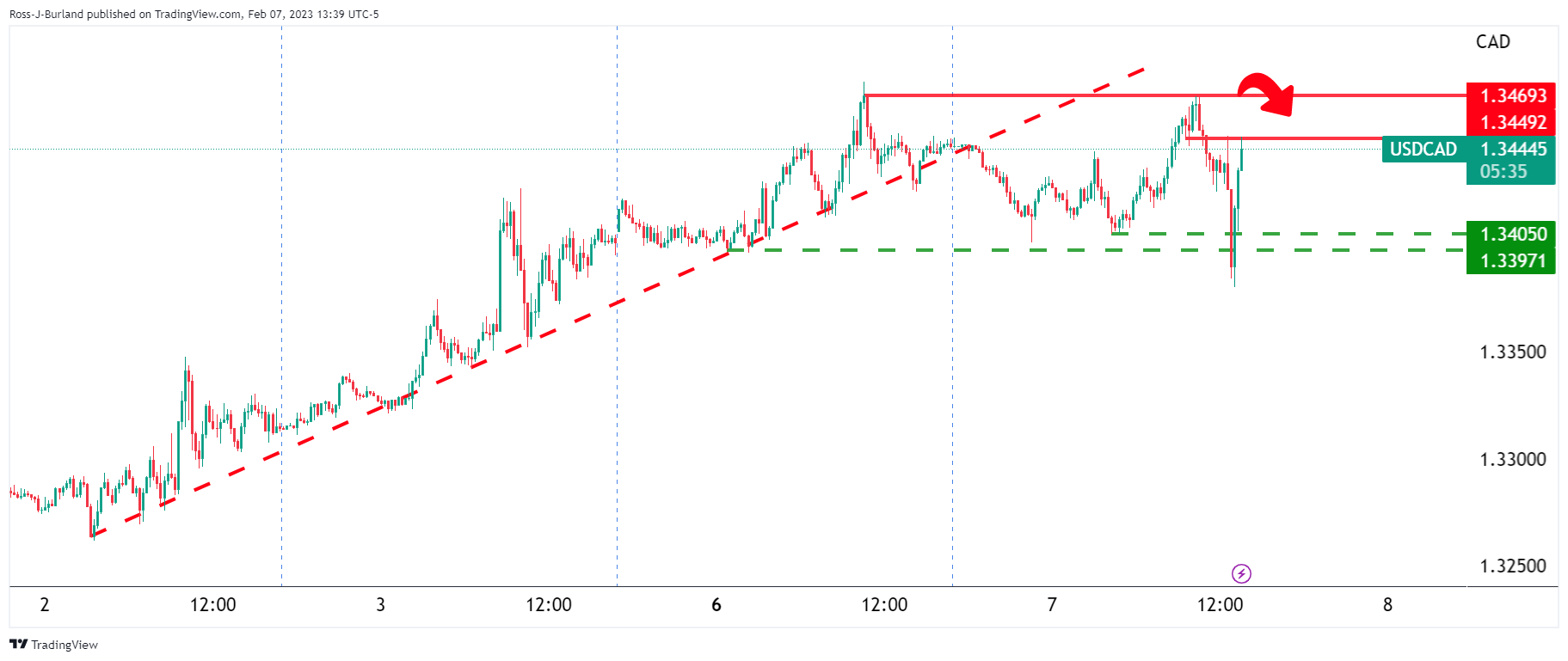

- El USD/CAD mantiene las ganancias mientras los operadores se preparan para el discurso del presidente de la Reserva Federal, Jerome Powell.

- El déficit comercial estadounidense aumentó, aunque los participantes del mercado lo ignoraron.

- El gobernador del Banco de Canadá, Tiff Macklem, dará declaraciones más tarde.

El USD/CAD prolonga sus ganancias a cuatro días consecutivos, aunque se mantiene por debajo del máximo semanal de 1.3475, serpenteando en torno a 1.3460, tras tocar un mínimo diario de 1.3401, lejos de la media móvil exponencial (EMA) de 20 días en 1.3399. En el momento de escribir estas líneas, el par USD/CAD se cambiaba a 1.3457, registrando unas minúsculas ganancias del 0.08%.

USD/CAD sigue apuntalado por un dólar alcista

Wall Street abrió en números rojos, salvo el Nasdaq 100. Los operadores se preparan para el discurso del presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en el Club Económico de Washington alrededor de las 17:00 GMT. Los inversores están a la espera de la respuesta de Powell tras la publicación de un sólido informe de empleo el pasado viernes, en el que la economía estadounidense añadió 517.000 puestos de trabajo en enero, frente a las expectativas de casi 200.000 empleos. En consecuencia, la Tasa de Desempleo bajó del 3.5% al 3.4%. En conjunto, un mercado laboral tan tenso justificaría un mayor endurecimiento por parte de la Fed.

En cuanto a los datos, el Departamento de Comercio de EE.UU. reveló que el déficit comercial aumentó un 10.5% hasta los 67.400 millones de dólares, frente a los 61.000 millones de noviembre, pero por debajo de las expectativas del mercado de 68.500 millones de dólares.

Por otra parte, el presidente de la Fed de Minnesota, Neil Kashkari, cruzó cables y comentó que prevé la tasa del Fondo Federal en torno al 5.4% debido al informe sobre el mercado laboral, más fuerte de lo esperado, que mostró que el banco central estadounidense necesita seguir subiendo los tipos. Informó de que "nadie debería reaccionar de forma exagerada ante un solo informe", pero añadió que la fortaleza del sector servicios sigue siendo muy sólida, y "ahí es donde creo que muchos de nosotros estamos centrando nuestra atención."

Mientras tanto, el índice del dólar estadounidense, que sigue la evolución del dólar frente a seis divisas, sigue registrando ganancias, con una subida del 0.28%, hasta , un viento de cola para el par USD/CAD. Sin embargo, los precios del Petróleo crudo siguen bajo presión tras el terremoto en Turquía y Siria, que interrumpió la actividad de uno de los puertos turcos que en enero exportaba alrededor del 1% de los suministros mundiales. Por lo tanto, el WTI cambia de manos a 75.47$, un 1.44% más, limitando la recuperación del USD/CAD.

Aparte de esto, Estadísticas Canadá reveló que su balanza comercial se redujo, en comparación con los datos de diciembre, ya que los precios más bajos del Petróleo crudo pesaron en la exportación de energía y las importaciones de bienes de consumo cayeron, según Reuters. Además, los operadores del USD/CAD podrían obtener algunas señales del gobernador del Banco de Canadá (BoC), Tiff Macklem, dará declaraciones alrededor de 17:30 GMT. Dado que el BOC anunció una pausa tras subir las tasas al 4.50%, podría pesar sobre el Loonie (CAD). Por lo tanto, cualquier indicio moderado podría allanar el camino para un mayor repunte del USD/CAD, aunque limitado por el aumento de los precios del Petróleo.

Niveles técnicos clave del USD/CAD

- El USD/JPY está bajo presión tras el máximo alcanzado el lunes cerca de 133.00.

- Los rendimientos estadounidenses cotizan con un tono mixto a la espera de Powell.

- Powell de la Fed hablará más tarde en la sesión americana.

El USD/JPY está sometido a una moderada presión a la baja y sondea la zona por debajo de 132.00 en el cambio de tendencia del martes.

USD/JPY con el foco puesto en Powell

El impulso alcista del USD/JPY se moderó en 133.00 a principios de semana, ya que el rebote inducido por las NFP parece haber perdido algo de impulso.

El resurgimiento el martes de la presión vendedora en el contado se produce en medio del repunte del sentimiento de aversión al riesgo, que finalmente presta soporte a la demanda del refugio seguro japonés.

Además, el comportamiento mixto de los rendimientos en EE.UU. hace que la parte corta de la curva ceda parte del fuerte avance reciente frente a las ganancias adicionales en el vientre y la parte larga. En el mercado de deuda japonés, los rendimientos del JGB caen modestamente por debajo del nivel del 0.50%.

En cuanto a los datos en Japón, el gasto de los hogares cayó un 1.3% hasta diciembre, mientras que el índice coincidente y el índice económico adelantado del mismo mes se situaron en 98.9 y 97.2, respectivamente.

Más tarde en la sesión americana, Powell participará en un debate en el Club Económico de Washington.

Niveles técnicos

En el momento de escribir estas líneas, el par retrocede un 0.50% a 131.95 y la ruptura por debajo de 128.08 (mínimo mensual del 2 de febrero) apuntaría a 127.21 (mínimo del 16 de enero) y, por último, a 126.36 (mínimo mensual del 24 de mayo de 2022). Al alza, el obstáculo inmediato se sitúa en 132.90 (máximo mensual del 6 de febrero), seguido de 134.77 (máximo del 6 de enero) y 136.78 (SMA de 200 días).

- El GBP/USD retrocede por cuarto día consecutivo y marca un nuevo mínimo de un mes.

- De línea agresiva, las expectativas de la Fed y un tono de riesgo más suave apuntalan al dólar y ejercen cierta presión.

- Los inversores esperan el discurso del presidente de la Fed, Jerome Powell, para obtener un impulso significativo.

El par GBP/USD atrae a nuevos vendedores tras un repunte intradía hasta la zona de 1.2055 y cae por cuarta jornada consecutiva el martes. Al contado, los precios caen a mínimos de un mes en la sesión norteamericana, con los osos intentando desafiar la SMA de 200 días, técnicamente significativa, cerca de 1.1950.

El dólar revierte la caída intradía y se mantiene cerca de los máximos de un mes alcanzados el lunes, lo que a su vez ejerce presión bajista sobre el par GBP/USD. Los datos mensuales de empleo en EE.UU. (NFP), publicados la semana pasada, alimentaron las especulaciones de que la Reserva Federal (Fed) mantendrá su postura de línea dura. Esto, a su vez, sigue apoyando un modesto repunte intradía de los rendimientos de los bonos del Tesoro estadounidense y actúa como viento de cola para el dólar.

En cambio, el Banco de Inglaterra señaló la semana pasada que estaba a punto de hacer una pausa en el actual ciclo de subida de tasas. De hecho, el banco central británico eliminó la frase de que "respondería con fuerza, según fuera necesario". Además, el gobernador del BoE, Andrew Bailey, afirmó que la inflación caerá más rápidamente durante la segunda mitad de 2023. Esto, a su vez, se ve pesando sobre la libra esterlina y contribuyendo al tono ofrecido que rodea al par GBP/USD.

Aparte de esto, el estado de ánimo cauteloso que prevalece en los mercados -en medio de los riesgos de recesión que se avecinan- beneficia aún más el estatus de refugio relativo del Dólar frente a su contraparte británica. La caída intradía del martes también podría atribuirse a algunas ventas técnicas por debajo del nivel psicológico clave 1.2000. Esto, a su vez, apoya las perspectivas de una extensión del movimiento de depreciación, aunque los operadores podrían esperar al discurso del presidente de la Fed, Jerome Powell, para un nuevo impulso.

Los inversores analizarán atentamente los comentarios de Powell sobre la inflación y la política monetaria en busca de pistas sobre la futura senda de subidas de tipos de la Fed. Esto, a su vez, jugará un papel clave en influir en la dinámica de los precios del USD a corto plazo y producir algunas oportunidades de comercio significativas en torno al par GBP/USD en ausencia de cualquier publicación económica relevante que mueva el mercado.

Niveles técnicos a vigilar

El USD/MXN se ha recuperado prácticamente de la pandemia de 2020/22 y de la crisis de suministro de energía para volver a cotizar cerca de los mínimos de 18.50. Los economistas de ING mantienen un sesgo alcista sobre el peso mexicano.

El peso se ve bien

"La muy creíble situación fiscal (CDS de México a 5 años en 120 pb frente a 233 pb de Brasil) y monetaria (tasas reales en +2%) son fuertes impulsores de la demanda de MXN."

"Banxico sigue igualando a la Fed en su ciclo de endurecimiento, lo que significa que la tasa de política se acercará al 11% al final del trimestre. No está mal con una inflación del 8.5%. Y a medida que el mercado se interesa más por el carry, los rendimientos implícitos de 3 millones de MXN al 11.40% proporcionaron un carry ajustado al riesgo muy sólido."

"La venta de Banamex o la elevada inflación de EE.UU. suponen las mayores amenazas".

El nuevo liderazgo del BoJ determinará las expectativas del mercado sobre la política monetaria que podría adoptar el Banco de Japón en el futuro. Los economistas de OCBC analizan cómo podría afectar cada contendiente al par USD/JPY.

Impulso alcista probablemente ralentizado

"El impulso diario es alcista, pero la subida del RSI se ha moderado. Es probable que el impulso alcista se haya ralentizado".

"La resistencia en 133.20 (23.6% de retroceso de Fibonacci del máximo de octubre al mínimo de enero) debería proporcionar una resistencia decente antes del nivel de 134.50."

"El soporte está en 131.00 (antes del hueco al alza) y 130.00 (SMA 21 días) y 127.50 (mínimo del doble suelo)".

" Esta semana la atención se centrará en la lista de nominados del BoJ que probablemente se presente al parlamento el 10 de febrero, aunque hay noticias que sugieren un retraso hasta la semana que viene. El nombramiento de Amamiya sería de gran apoyo para el USD/JPY, mientras que el nombramiento de Yamaguchi podría pesar sobre el USD/JPY. Ito y Nakao podrían ver una normalización gradual de la política y también podrían pesar sobre el USD/JPY, pero en menor medida".

Esto es lo que hay que saber para operar hoy martes 7 de febrero:

Los mercados están adoptando un tono más tranquilo después de la conmoción originada por las Nóminas no Agrícolas de la semana pasada, cuyo informe de empleo todavía se está digiriendo. Con la intervención del presidente de la Fed, Jerome Powell, hoy martes, los inversores se preparan para un mensaje más de línea dura. Ciertamente, eso es lo que el miembro de la Fed Neel Kashkari está ofreciendo actualmente al esperar la tasa terminal en el 5.4%. De momento, el mercado no está reaccionando, pero los rendimientos parecen abocados a subir si Powell confirma esas ideas. Kaskari y Powell suelen rimar cuando se trata de tasas y decisiones.

El Índice del Dólar se mantiene estable en 103.70, el Oro también se mantiene estable en 1.869$ y el Petróleo sube a 75.17$.

Mercados europeos mixtos: Eurostoxx plano, FTSE +0.5%, CAC y DAX -0.1%.

Futuros estadounidenses también mixtos: Nasdaq +0.3%, Dow -0.1%, y S&P +0.1%.

Noticias destacadas de Wall Street

Kaskari habla con tono halcón sobre las tasas.

Powell hablará esta tarde.

Bed Bath and Beyond (BBBY) cae con fuerza antes de la apertura del mercado por una advertencia de la compañía sobre la inversión en sus valores.

DuPont (DD) retrocede por la debilidad de sus previsiones.

Baidu (BIDU) sube por el lanzamiento de un chatbot.

Hertz (HTZ) sube gracias a sus sólidas ganancias.

Activision Blizzard (ATVI) supera sus ganancias.

BP: La petrolera informa de beneficios récord.

Linde (LIN) presenta sólidas previsiones, los ingresos decepcionan pero el beneficio por acción es alto.

Pinterest (PINS ) informa de unas ganancias débiles.

Spirit Airlines (SAVE) obtiene unas ganancias mejores de lo esperado.

Take Two Interactive (TTWO) rebaja sus previsiones de reservas.

Boeing (BA) recortará hasta 2.000 empleos.

Subidas y bajadas

Mejoras

martes, 07 de febrero de 2023

| COMPAÑÍA | VALOR | EMPRESA DE CORRETAJE | CAMBIO DE TASAS | PRECIO OBJETIVO |

|---|---|---|---|---|

| Cipher Minería | CIFR | H.C. Wainwright | Neutral>>Comprar | $1.5>>$3 |

| Lockheed Martin | LMT | Crédito Suisse | Inferior>>Superior | $427>>$510 |

| Kemper | KMPR | Raymond James | Sobrevaloración>>Fuerte compra | $60>>$80 |

| Pfizer | PFE | Daiwa Valores Bursátiles | Neutral>>Outperform | $51 |

| Wartsila | WRTBY | Citigroup | Neutral>>Comprar | |

| Terna Rete Elettrica | TERRF | RBC Capital Mkts | Bajo rendimiento>>Sector Perform | |

| Snam SPA | SNMRY | RBC Capital Mkts | Inferior a la media>>Superior a la media |

Bajadas

martes, 07 de febrero de 2023

| COMPAÑÍA | COTIZACIÓN | EMPRESA DE CORRETAJE | CAMBIO DE TASAS | PRECIO OBJETIVO |

|---|---|---|---|---|

| Adecoagro S.A. | AGRO | Morgan Stanley | Igual-peso>>subponderar | $10>>$9 |

| BigCommerce | BIGC | Piper Sandler | Sobreponderar>>Neutral | $16>>$12 |

| ZoomInfo | ZI | UBS | Comprar>>Neutral | $34>>$33 |

| Spire | SR | Stifel | Comprar>>Mantener | $73>>$75 |

| Tyson Foods | TSN | Goldman | Comprar>>Neutral | $91>>$66 |

| Holley Inc. | HLLY | Telsey Advisory Group | Superar>>Realizar mercado | $3 |

| The Children's Place | PLCE | Telsey Advisory Group | Superávit>>Conformidad con el mercado | $46 |

| Plains All American | PAA | Bernstein | Outperform>>Mkt Perform | |

| PennyMac Mortgage | PMT | Piper Sandler | Sobreponderar>>Neutral | $16>>$15 |

Fuente: WSJ.com

- El precio del oro no logra capitalizar su modesto repunte intradía y se mantiene cerca de mínimos de un mes.

- Las expectativas de que la Reserva Federal mantenga su postura de línea agresiva parecen limitar el XAU/USD.

- La debilidad de la cotización del dólar ofrece cierto soporte a la espera del discurso del presidente de la Fed, Jerome Powell.

El precio del oro subió por segundo día consecutivo el martes, aunque parece luchar para capitalizar las modestas ganancias intradía. El par XAU/USD cotiza en torno a la zona de 1.872$-1.873$ en la sesión norteamericana y se mantiene cerca de los mínimos de un mes alcanzados el lunes.

La escasa demanda de dólares estadounidenses da soporte al precio del oro

El dólar de EE.UU. (USD) detiene su reciente fuerte movimiento de recuperación desde un mínimo de nueve meses y resulta ser un factor clave que presta cierto soporte al precio del Oro. Sin embargo, las expectativas de que la Reserva Federal (Fed) mantenga su postura de línea agresiva durante más tiempo parecen amortiguar la caída del dólar. Esto, a su vez, limita cualquier subida significativa de la materia prima denominada en dólares estadounidenses.

Las expectativas restrictivas de la Fed limitan las subidas del precio del Oro

Los últimos datos mensuales sobre el empleo en Estados Unidos, publicados el pasado viernes, apuntan a la fortaleza subyacente del mercado laboral y podrían permitir a la Fed seguir subiendo las tasas de interés. Esto, a su vez, empuja al alza los rendimientos de los bonos del Tesoro de EE.UU. y actúa como viento de cola para el dólar, limitando las ganancias para el precio del Oro sin rendimiento, al menos por el momento.

La atención sigue centrada en el discurso del presidente de la Fed Powell

Los operadores también parecen reacios a realizar apuestas agresivas antes de la comparecencia del presidente de la Fed, Jerome Powell, durante la sesión estadounidense. Los comentarios de Powell sobre la inflación y la política monetaria podrían influir en las expectativas de los mercados sobre la senda de subida de tipos de la Fed. Esto, a su vez, desempeñará un papel clave en la dinámica de los precios del USD a corto plazo y proporcionará un nuevo impulso direccional al precio del Oro.

Mientras tanto, parece más probable que el XAU/USD continúe consolidando su tendencia lateral, a falta de publicaciones económicas relevantes en los EE.UU. que afecten al mercado. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que el reciente retroceso desde el nivel más alto desde abril de 2022 ha seguido su curso y posicionarse para ganancias adicionales.

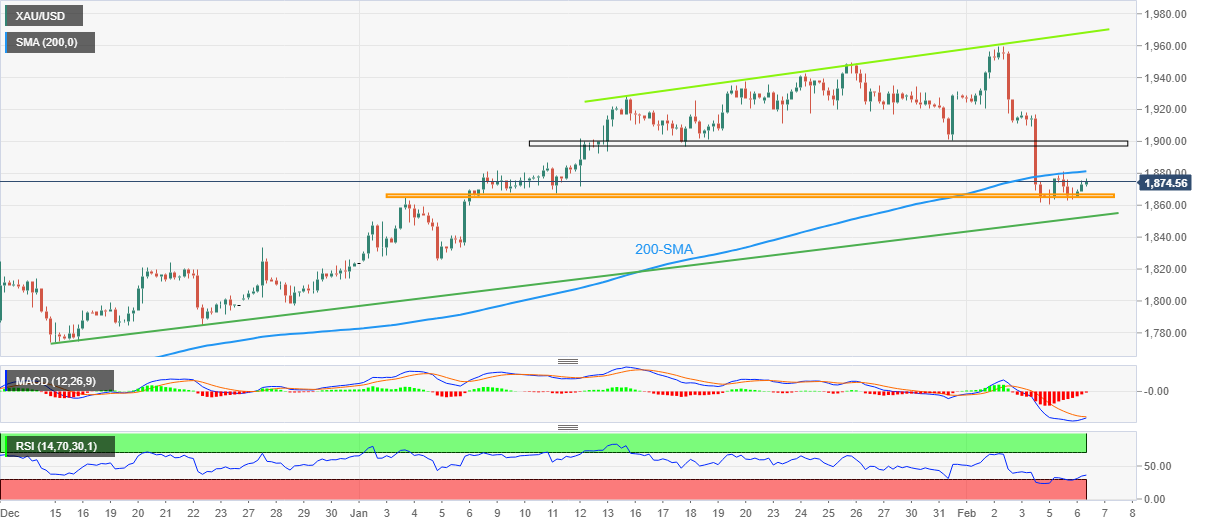

Perspectivas técnicas del precio del oro

Desde un punto de vista técnico, la falta de compras significativas sugiere que la reciente caída del precio del Oro podría estar aún lejos de haber terminado. Además, en el gráfico diario, los osciladores acaban de entrar en terreno negativo y aún están lejos de la zona de sobreventa. Esto, a su vez, respalda las perspectivas de un nuevo movimiento de depreciación a corto plazo. Dicho esto, sería prudente esperar a que se produzcan ventas por debajo del mínimo de varias semanas, en torno a los 1.860$, antes de realizar nuevas apuestas bajistas.

El precio del oro podría entonces acelerar la caída hacia el soporte horizontal de los 1.825$, camino de la señal de los 1.800$. A continuación se encuentra la importantísima Media móvil simple (SMA) de 200 días, actualmente en torno a la zona de 1.776$-1.775$. Este último debería actuar como un punto clave, que si se rompe con decisión será visto como un nuevo desencadenante para los bajistas, preparando el escenario para una caída correctiva más profunda.

Por otro lado, cualquier subida significativa se enfrentará a cierta resistencia cerca de la zona de 1.890-1.892$, antes de la señal de 1.900$. Si la subida se mantiene, el Oro podría alcanzar la barrera horizontal de los 1.920$, por encima de la cual un movimiento de posiciones cortas podría impulsar al XAU/USD hacia la zona de los 1.950$. A ésta le sigue de cerca el máximo de varios meses, en torno a la zona de 1.960$ tocada la semana pasada.

Niveles clave a vigilar

- El índice se suma al rebote en curso y se acerca a 104.00.

- Las ganancias podrían acelerarse ahora hasta la región de 105.60 a corto plazo.

La marcha del dólar hacia el norte se mantiene el martes y anima al DXY a desafiar la SMA de 55 días cerca de 103.80.

A corto plazo, se prevén nuevas ganancias por encima de la línea de soporte de 3 meses cerca de 101.90. Dicho esto, el próximo objetivo a tener en cuenta se sitúa en el máximo de 2023, en 105.63, registrado el 6 de enero.

A largo plazo, por debajo de la SMA de 200 días en 106.45, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

Corrección del precio del Oro - ¿qué va a pasar ahora? Los estrategas de Commerzbank señalan que las expectativas de tasas de interés siguen siendo el principal factor que impulsa al metal amarillo.

Ahora se espera la primera bajada de tipos a finales del cuarto trimestre

"Las expectativas de tasas de interés siguen siendo el principal factor que impulsa el precio. El máximo de la tasa de interés, tal como se refleja en los Futuros del Fondo de la Fed, se sitúa ahora por encima del 5% y, por lo tanto, está más en línea con los recientes comentarios de numerosos funcionarios de la Fed. Además, este nivel de tasas de interés se mantendrá hasta finales de otoño, según los Futuros del Fondo de la Fed."

"El primer recorte menor de las tasas no se espera ahora hasta finales del cuarto trimestre, en lugar de ya en verano. Esto también se ajusta más a la retórica de la Fed, que hasta ahora ha excluido la posibilidad de recortes de tasas este año."

El rendimiento del Tesoro a dos años ha caído por debajo de la tasa de los fondos de la Fed. Esta evolución suele respaladar a las acciones, aunque el S&P 500 ya ha logrado una ganancia anualizada récord del 54.5% en sólo 50 días (desde el 15 de diciembre de 2022), según informan los economistas del National Bank of Canada.

Aún podría evitarse una recesión

"Haya o no recesión en los próximos trimestres, nuestra investigación muestra que el periodo entre una inversión del rendimiento del Tesoro a 2 años con la tasa a un día y el primer recorte de tipos de la Fed tiende a ser relativamente bueno para los mercados de acciones."

"La razón por la que el mercado bursátil tiende a comportarse bien en el periodo previo al primer recorte de tasas de la Fed es que los inversores suelen adoptar un escenario de aterrizaje suave. Las cosas se complican para los mercados de acciones una vez que la Fed ha pivotado y los daños colaterales del endurecimiento acumulado anterior se reflejan plenamente en la economía."

"Aunque aún podría evitarse una recesión, seguimos siendo prudentes a la hora de aumentar nuestra exposición a la renta variable tras la reciente subida récord. Seguimos recomendando infraponderar las acciones en términos relativos y mantener un exceso de posiciones en efectivo."

El presidente de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, declaró el martes a la CNBC que estaba sorprendido por el informe de empleo de enero, según Reuters.

Comentarios destacados

"No estamos viendo mucha huella de nuestras acciones en el mercado laboral".

"No estoy bajando mi senda de tasas, todavía la mantengo en torno al 5.4%".

"No voy a cambiar mi previsión de tasas por ahora".

"Ojalá viéramos más pruebas de que la inflación subyacente tiende más a la baja".

"El lado de los servicios de la economía sigue siendo muy robusto".

"Tenemos que equilibrar el mercado laboral, aún no hemos hecho lo suficiente".

"Nadie debería reaccionar de forma exagerada ante un solo informe, pero hay una fortaleza subyacente en el sector servicios".

"Es difícil imaginar que pueda haber un fuerte crecimiento del empleo con un crecimiento salarial moderado".

"Tenemos que ser disciplinados".

"La inflación 12 meses del PCE es nuestro objetivo final".

"Los servicios básicos, salvo la vivienda, prácticamente no han progresado",

"No hemos progresado lo suficiente como para declarar la victoria".

Reacción del mercado

El Dólar mantiene su fortaleza tras estos comentarios, con el Índice del Dólar aferrándose a modestas ganancias diarias en torno a 103.70.

El USD/MXN alcanzó en la apertura americana del lunes un máximo de un mes en 19.29$, y aunque no logró mantener el impulso sí ha conseguido permanecer por encima de la zona 19.00$. Este martes, el par cotiza en un estrecho rango de apenas 10 pips situado entre el mínimo del día 19.06$ y el techo en 19.17$.

Los operadores del par se mantienen a la espera de catalizadores que puedan volver a impulsar la dirección. El evento del día será el discurso que realizará Jerome Powell, presidente de la Fed, a las 17.40 GMT.

Más adelante en la semana, el jueves, México publicará sus cifras de inflación de enero, aunque el foco estará en Banxico, que anunciará su decisión sobre las tasas de interés a las 19.00 GMT. El consenso del mercado espera una subida de 25 puntos básicos hasta el 10.75%, que de confirmarse marcaría un máximo histórico desde que el país inició su política monetaria vigente en 2008.

USD/MXN Niveles

Con el par operando al momento de escribir sobre 19.11, perdiendo un 0.19% diario, una pérdida de terreno puede encontrar soporte en la zona psicológica de 19.00$. Un quiebre de este nivel podría llevar al par a 18.64, mínimo del 3 de febrero, antes de deslizarse a 18.50, suelo del 2 de febrero y mínimo de hace más de cuatro años.

Un impulso al alza se encontraría con una fuerte resistencia en el máximo de ayer, 19.29. Más arriba, la barrera principal estará en 19.53, máximo de 2023 alcanzado el 3 de enero. La zona de 19.90/91, donde están los máximos de diciembre de 2022 podría ejercer de fuerte límite para nuevos avances.

- El precio del oro se aferra a leves ganancias mientras prolonga el rebote desde mínimos de un mes.

- El dólar estadounidense soporta la carga del optimismo cauteloso del mercado para impulsar el rebote del XAU/USD.

- El presidente de la Fed tiene que elogiar los sólidos datos estadounidenses recientes para desafiar a los compradores del oro.

- Las noticias sobre los comentarios de Biden y de las relaciones entre China-EE.UU. también se observan para determinar la dirección inmediata.

El precio del oro (XAU/USD) se mueve al alza durante la sesión europea del martes. En el momento de escribir, el XAU/USD retrocede a la región de 1.872$, después de haber establecido un máximo diario cerca de 1.876$ anteriormente en el día. En el momento de escribir, el precio del oro aún sube un 0.19% diario.

De este modo, el metal amarillo amplía el rebote del día anterior desde un mínimo mensual, ya que la debilidad del dólar estadounidense se une a un cauto optimismo en el mercado para favorecer a los alcistas del XAU/USD. Sin embargo, la ansiedad ante los comentarios del presidente de la Reserva Federal , Jerome Powell, y del presidente de EE.UU., Joe Biden, sobre el Estado de la Unión (SOTU), parecen desafiar a los compradores del oro.

El sentimiento ligeramente positivo podría estar vinculado a los comentarios de la Secretaria del Tesoro de EE.UU., Janet Yellen, y del Presidente Joe Biden, que hicieron retroceder los temores de recesión en EE.UU.. En la misma línea se situaron los comentarios del presidente estadounidense, Joe Bide, que parecen aplacar los temores chino-estadounidenses al afirmar: "El incidente del globo no debilita las relaciones entre EE.UU. y China".

Por otra parte, las declaraciones de la Fed, de línea dura, parecen poner un soporte a los rendimientos de los bonos del Tesoro de EE.UU., así como del dólar. "El fuerte mercado laboral probablemente significa que 'tenemos que trabajar un poco más'", dijo el presidente del Banco de la Reserva Federal de Atlanta, Raphel Bostic, en una entrevista con Bloomberg. Vale la pena señalar que el informe de empleo de EE.UU. más firme y los datos de actividad para enero renovaron el sesgo de línea dura de la Fed el viernes pasado, pero la falta de directrices parecen poner a prueba a los alcistas del dólar ahora.

En este trasfondo, los futuros del S&P 500 registran leves ganancias, pero los rendimientos de los bonos del Tesoro de EE.UU. luchan por extender el rebote de dos días desde el mínimo mensual. Cabe señalar que el índice del dólar DXY también retrocede desde el máximo de un mes, tocado el día anterior, en medio de la atonía de los mercados.

De cara al futuro, los operadores de oro deberían concentrarse en la capacidad del presidente de la Fed, Jerome Powell, sobre los últimos datos optimistas de EE.UU., así como el SOTU del presidente de EE.UU. Biden.

Análisis técnico del precio del oro

El precio del oro rebota desde el soporte horizontal de hace un mes en torno a los 1.865$ respaldado por una mejora en el RSI (14), así como por el inminente cruce alcista en el MACD.

Sin embargo, la media móvil simple (SMA) de 200 alrededor de 1.880$ limita la subida inmediata del XAU/USD.

Incluso si el precio del oro se mantiene firme por encima de los 1.880$, una zona de resistencia de tres semanas en torno al nivel redondo de los 1.900$ podría actuar como última defensa de los vendedores antes de dirigir al XAU/USD hacia la línea de resistencia de mediados de enero, cerca de los 1.968$.

Mientras tanto, una clara ruptura a la baja de los 1.865$ no es una bienvenida a los bajistas del oro, ya que una línea de soporte alcista desde el 15 de diciembre de 2022, en torno a los 1.850$, podría desafiar la continuación bajista del metal amarillo.

Precio del Oro: Gráfico de 4 horas

Tendencia: Se espera una recuperación limitada

Los economistas de ING esperan que el par EUR/JPY baje, ya que el buen año para la economía estadounidense podría ser demasiado bueno para ser cierto.

Cobertura en caso de que fracase el escenario optimista

"Escuchando la conferencia de prensa del presidente de la Fed el 1 de febrero, casi parecía que 2023 podría ser un año optimista para la economía estadounidense. La inflación podría bajar aunque el desempleo se mantuviera bajo. Si eso es demasiado bueno para ser verdad, entonces el EUR/JPY debería bajar".

"También está el caso de que la nueva actitud agresiva del BCE en diciembre, y comercializada con un éxito mixto en febrero, se quede en el camino. Esta no es nuestra opinión, que ve al BCE subiendo 75 puntos básicos más (tipo de depósito en el 3.25%) y los tipos sin cambios hasta el cuarto trimestre de 2024".

"El yen japonés también tiene la ventaja de un crecimiento regional asiático más fuerte".

- El USD/JPY retrocede desde un máximo de un mes y se ve presionado por una combinación de factores.

- Las noticias sobre la intervención de Japón en el mercado de divisas y el entorno de aversión al riesgo benefician al JPY de refugio seguro.

- Una modesta debilidad del USD contribuye a la caída, aunque el riesgo a la baja parece limitado.

El par USD/JPY se ha visto sometido a cierta presión vendedora el martes y ha devuelto parte de las ganancias del día anterior desde la zona de 133.00, en máximos de un mes. El par se mantiene bajo presión durante la primera mitad de la sesión europea y se debilita por debajo del nivel de 132.00, marcando un nuevo mínimo diario en la última hora cerca de 131.70.

Una combinación de factores ayuda a reavivar la demanda del yen japonés (JPY), que, junto con un modesto retroceso del dólar estadounidense, ejerce presión a la baja sobre el par USD/JPY. El Ministerio de Finanzas de Japón confirmó una intervención sigilosa en los mercados de divisas para brindar soporte a la moneda nacional. Aparte de esto, la especulación sobre una eventual inclinación de línea dura por parte del Banco de Japón (BoJ) y el prevalente entorno de aversión al riesgo ofrece sigue presionando al par y ofrece soporte adicional al JPY de refugio seguro.

Por otro lado, el USD frena la fuerte recuperación de la semana pasada tras la publicación del optimista informe NFP de EE.UU. y actúa como viento en contra para el par USD/JPY. Sin embargo, las expectativas de que la Reserva Federal mantenga su postura agresiva amortiguan la caída del dólar. Estas expectativas se vieron impulsadas por los excelentes datos de empleo del viernes en EE.UU., que apuntaron a la fortaleza subyacente del mercado laboral y deberían permitir a la Fed seguir subiendo las tasas de interés.

De ahí que la atención se centre en el discurso del presidente de la Fed, Jerome Powell, previsto para más tarde durante la sesión americana. Los comentarios de Powell sobre la inflación y la política monetaria podrían ofrecer pistas sobre la senda de subidas de tasas de la Fed. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar. Aparte de esto, el sentimiento de riesgo más amplio debería proporcionar cierto impulso al par USD/JPY. Mientras tanto, el trasfondo fundamental mixto justifica cierta cautela antes de posicionarse para más pérdidas intradía.

USD/JPY niveles técnicos

- La plata atrae algunas compras el martes y se mantiene por encima del soporte del 38.2% de Fibonacci.

- La situación favorece a los bajistas y respalda las perspectivas de una posible ruptura a la baja.

- Se necesita una fuerza sostenida por encima de la SMA de 50 días para negar la perspectiva bajista.

El precio de la plata (XAG/USD) recupera algo de tracción positiva el martes y se aferra a sus modestas ganancias intradía, justo por debajo de los 22.50$ al inicio de la sesión europea. El metal blanco, sin embargo, carece de convicción alcista y se mantiene muy cerca del mínimo de casi dos meses que tocó el lunes.

En un panorama más amplio, el XAG/USD confirmó la semana pasada una ruptura bajista a través del soporte del mínimo de un rango operativo de varias semanas cerca de la zona de 23.00$- 22.90$. Por otra parte, los indicadores técnicos bajistas en el gráfico diario apoyan las perspectivas de una extensión del fuerte retroceso reciente desde el nivel más alto desde abril de 2022 tocado el jueves pasado.

El XAG/USD, sin embargo, logra mantenerse por encima de la zona de soporte de 22.15$, o el 23.6% de retroceso de Fibonacci de la reciente recuperación desde octubre de 2022, que debería actuar como punto de apoyo. Unas ventas por debajo del nivel de 22.00$ reafirmarán la tendencia negativa y arrastrarán al metal blanco al siguiente soporte relevante cerca de la SMA de 100 días, en torno a la zona de 21.60$- 21.55$.

En el lado opuesto, cualquier recuperación significativa probablemente se enfrente a un obstáculo cerca del punto de ruptura del soporte antes mencionado, en torno a la región de 23.00$-22.90$. Le sigue de cerca la SMA de 50 días, actualmente en torno a la zona de 23.30$-23.35$. Una fuerza sostenida por encima de esta región negará la perspectiva bajista a corto plazo para el XAG/USD.

El impulso podría entonces permitir a los alcistas recuperar el nivel redondo de 24.00$. El XAG/USD podría volver a subir a la zona de resistencia de 24.55$-24.60$ en su camino hacia el nivel psicológico de 25.00$ por primera vez desde abril de 2022 y el siguiente obstáculo relevante cerca de la región de 25.35$.

Plata gráfico diario

Plata niveles técnicos adicionales

La producción industrial de Alemania cayó un 3.9% en la lectura anual de diciembre, empeorando la caída del 0.2% estimada. El descenso de noviembre fue revisado a la baja, desde el -0.4% al -0.5%. Este es el tercer mes consecutivo de caídas para el indicador, que en diciembre registra su mayor retroceso desde febrero de 2021.

La producción industrial mensual se ha situado en el -3.1% frente al -0.6% previsto, muy por debajo del +0.4% visto el mes anterior (cifra revisada desde el +0.2%). Esta es la mayor caída vista desde marzo de 2022.

EUR/USD reacción

El EUR/USD ha acelerado su descenso tras la apertura europea, minutos después de la publicación de los datos. El par ha perdido cerca de 40 pips en una hora, cayendo a nuevos mínimos de un mes en 1.0697. Al momento de escribir, el euro ha recuperdo algo de terreno y cotiza frente al dólar sobre 1.0720, perdiendo un 0.09% en el día.

- El NZD/USD atrae a algunos compradores el martes en medio de una modesta debilidad del USD.

- Las expectativas agresivas en torno a la Fed benefician al USD y limitan la subida del par.

- Los operadores esperan el discurso del presidente de la Fed para obtener un nuevo impulso.

El par NZD/USD gana algo de tracción positiva el martes y se aleja del mínimo de un mes, en torno a la región de 0.6270 tocada el día anterior. Sin embargo, el par recorta parte de las ganancias intradía y retrocede a la zona de 0.6300 durante las primeras horas de la sesión europea.

El dólar retrocede y frena el fuerte impulso de recuperación desde el mínimo de nueve meses que se había producido tras los datos de empleo estadounidenses, en medio de una ligera caída de los rendimientos de los bonos del Tesoro. Esto, a su vez, se considera un factor clave que actúa como viento de cola para el par NZD/USD. Por su parte, la tendencia bajista del dólar sigue siendo limitada, ya que se especula con que la Reserva Federal mantendrá su postura agresiva durante más tiempo.

El optimista informe mensual de empleos NFP de EE.UU. publicado el viernes apuntaba a la fortaleza subyacente en el mercado laboral y podría permitir al banco central de EE.UU. seguir subiendo las tasas de interés. Esto debería actuar como un viento de cola para el rendimiento de los bonos de EE.UU. y dar soporte al USD. Por otra parte, la cautela imperante en los mercados bursátiles favorece al USD como moneda de refugio seguro frente al NZD, sensible al riesgo.

El trasfondo fundamental parece inclinarse firmemente a favor de los alcistas del dólar, aunque los inversores podrían preferir mantenerse al margen antes de la comparecencia del presidente de la Fed, Jerome Powell, que tendrá lugar hoy. En las declaraciones de Powell sobre la inflación y la política monetaria se buscarán pistas sobre la senda de subida de tipos de la Fed. Esto, a su vez, influirá en el USD y proporcionará un nuevo impulso direccional al par NZD/USD.

Desde una perspectiva técnica, la caída posterior al NFP por debajo del soporte horizontal de 0.6425 sugiere que el camino de menor resistencia para el par NZD/USD es a la baja. Esto hace que sea prudente esperar a que se produzcan fuertes compras de continuación antes de confirmar que el reciente retroceso desde el nivel más alto desde junio de 2022 ha terminado y posicionarse para cualquier movimiento alcista significativo.

NZD/USD niveles técnicos

Esto es lo que hay que saber para operar hoy martes 7 de febrero:

El Índice del Dólar logró consolidar las ganancias de la semana pasada y cerró el lunes en territorio positivo en medio de la aversión al riesgo. A primera hora del martes, el dólar estadounidense se mantiene relativamente tranquilo, mientras que el dólar australiano supera a sus rivales tras los anuncios de política monetaria del Banco de la Reserva de Australia (RBA). A falta de publicaciones de datos de gran impacto, los inversores prestarán especial atención a los discursos de los miembros de bancos centrales, entre los que se encuentran el gobernador del Banco de Canadá, Tiff Macklem, y el presidente del FOMC, Jerome Powell.

Durante la sesión asiática del martes, el RBA anunció que había subido su tasa de interés en 25 puntos básicos, hasta el 3.35%, tal y como se esperaba. En su declaración de política monetaria, la entidad señaló que el consejo espera nuevas subidas de las tasas de interés. Impulsado por el tono de línea dura del RBA, el par AUD/USD subió con fuerza y gana un 0.7% en el día, en torno a 0.6930.

El EUR/USD amplió su caída y se acercó a 1.0710 antes de recuperarse ligeramente. En el momento de escribir estas líneas, el par cotiza plano, cerca de 1.0730. Los datos de Alemania revelaron que la producción industrial se contrajo un 3.1% mensual en diciembre, frente a la previsión del mercado de un descenso del 0.6%. Isabel Schnabel, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), pronunciará un discurso a última hora del día.

A pesar de la fortaleza generalizada del dólar estadounidense, el GBP/USD se mantuvo relativamente tranquilo, ya que los alentadores titulares relacionados con el Brexit ayudaron a la libra esterlina a mantenerse firme. The Guardian informó a última hora del lunes que los negociadores de la UE y el Reino Unido han logrado un gran avance en la disputa sobre el Protocolo de Irlanda del Norte. El economista jefe del Banco de Inglaterra (BoE), Huw Pill, y el vicegobernador del BoE, Jon Cunliffe, hablarán el martes.

La Encuesta a los Participantes del Mercado del BoC para el cuarto trimestre de 2022 mostró el lunes que la mediana de las respuestas para la tasa de política monetaria a finales de 2023 se situó en el 4%, lo que pronostica un recorte de 50 puntos básicos. El USD/CAD cerró en territorio positivo el lunes, pero parece estar luchando por preservar su impulso alcista a principios del martes. Al cierre de esta edición, el par cotiza ligeramente a la baja, en 1.3425.

Tras el comienzo alcista de la semana, el USD/JPY está teniendo dificultades para ganar tracción a principios del martes y cotiza en territorio negativo ligeramente por encima de 132.00. Los datos de Japón revelaron que el Índice Coincidente bajó a 98.9 en la estimación preliminar de diciembre y el Índice de Indicadores Líderes bajó levemente a 97.2 desde 97.4 en noviembre.

El lunes, el precio del oro no avanzó de forma decisiva en ninguna de las dos direcciones, antes de empezar a subir a primera hora del martes. Con el rendimiento del Bono del Tesoro de EE.UU. a 10 años bajando hacia el 3.6% tras la subida del lunes, el XAU/USD cotiza en territorio positivo por encima de los 1.870$.

Bitcoin cerró en territorio negativo por quinto día consecutivo el lunes antes de entrar en una fase de consolidación cerca de los 23.000$ a primera hora del martes. Ethereum perdió casi un 1% el lunes, pero logró ganar tracción a principios del martes. Al momento de escribir, el par ETH/USD sube un 1.2% en el día, a 1.635$.

El nuevo Primer Ministro de Nueva Zelanda, Chris Hipkins, ha declarado que, antes de su reunión del martes con el Primer Ministro de Australia, Anthony Albanese, expresará sus críticas a China cuando sea necesario.

El lunes, los ministros de Comercio de Australia y China mantuvieron un intercambio pragmático y sincero, que impulsó al dólar australiano.

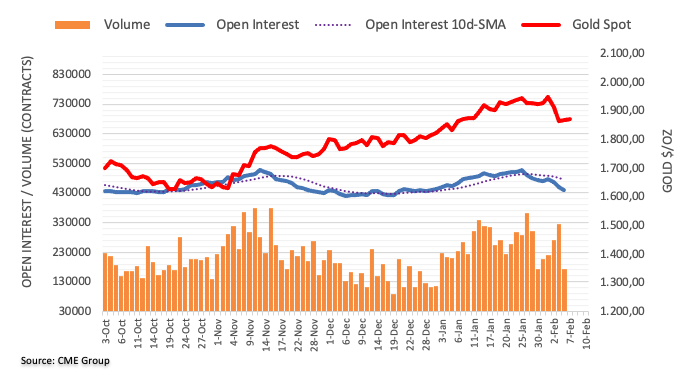

El interés abierto en los mercados de futuros del oro se redujo por tercera sesión consecutiva el lunes, esta vez en alrededor de 7.500 contratos según las lecturas preliminares del CME Group. El volumen siguió el ejemplo y cayó notablemente en más de 152.000 contratos después de cuatro aumentos diarios consecutivos.

Oro: Soporte decente en torno a los 1.860$

Los precios del oro comenzaron la semana con modestas ganancias. La subida del lunes, sin embargo, se debió a la disminución del interés abierto y del volumen, lo que limita la recuperación actual. Mientras tanto, el metal amarillo parece tener un soporte decente en torno a los 1.860$.

- El precio del petróleo se ha disparado por encima de los 75$ ante la esperanza de una El director ejecutivo de la AIE afirmó que la mitad del crecimiento de la demanda mundial de petróleo este año procederá de China.

- Los inversores deberían prepararse para una orientación de línea dura sobre las tasas de interés en el discurso de Powell de la Fed.

El West Texas Intermediate (WTI) ha sobrepasado en la sesión asiática la resistencia crítica de 75.00$, alcanzando un máximo de dos días en 75.21$. El oro negro se recuperó drásticamente tras caer a mínimos de casi dos meses en 72.50$ en la sesión americana de ayer.

El movimiento de recuperación del precio del petróleo fue extremadamente firme a pesar de la cautela en el ánimo del mercado. Mientras tanto, el Índice del dólar (DXY) ha corregido hasta cerca de 103.40/45 después de marcar un nuevo máximo de cuatro semanas ayer en 103.70. Después de tres días de fuertes ganancias, se espera que el índice del dólar muestre un comportamiento lateral antes del discurso del presidente de la Reserva Federal (Fed) , Jerome Powell, previsto para el martes.

Los crecientes temores a una recesión en Estados Unidos ya han mermado la demanda de petróleo durante el último año. Y parece probable un nuevo descenso de los pedidos de petróleo ante las expectativas de que la Fed suba las tasas de interés en medio del vertiginoso aumento del empleo en el mercado laboral estadounidense en enero. El aumento de las cifras de empleo en EE.UU. a pesar de la ralentización de la actividad ha agravado la batalla contra la inflación. Unas nuevas incorporaciones de mano de obra más fuertes de lo previsto podrían impulsar un rebote en la tendencia a la baja del Índice de Precios al Consumo (IPC) estadounidense.

Mientras tanto, el comentario del director ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol, en los márgenes de la conferencia de la Semana de la Energía de la India, el domingo, de que "los productores de petróleo podrían tener que reconsiderar sus políticas de producción tras una recuperación de la demanda en China, el segundo mayor consumidor de petróleo del mundo", según informó Reuters, ha infundido un subidón de adrenalina a los alcistas del petróleo. Y añadió: "La mitad del crecimiento de la demanda mundial de petróleo este año procederá de China".

Para obtener más información, los inversores estarán atentos a los datos de reservas de petróleo del Instituto Americano del Petróleo (API) de EE.UU. de la semana que finaliza el 3 de febrero.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias