- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debes saber el jueves 7 de abril:

El dólar estadounidense mantuvo su fortaleza el miércoles, ya que la atención se mantuvo en las tensiones geopolíticas y los bancos centrales agresivos.

El presidente de los Estados Unidos, Joe Biden, anunció una orden ejecutiva que prohibirá nuevas inversiones en Rusia. Los líderes europeos, por su parte, no lograron llegar a un acuerdo sobre la prohibición del carbón ruso, aunque dijeron que se debe a un tema técnico y que lo volverán a discutir el jueves. Mientras tanto, la presidenta de la Comisión Europea, Ursula von der Leyen, dijo que las nuevas sanciones contra el Kremlin no serían las últimas.

La Reserva Federal de EE.UU. dio a conocer las Minutas de su última reunión, que recordó a los actores del mercado la postura agresiva del banco central. Los formuladores de políticas están decididos a mover la política monetaria a neutral "rápidamente". Además, la declaración dice: "los participantes también señalaron que, dependiendo de la evolución económica y financiera, podría justificarse un cambio hacia una postura política más estricta".

El par EUR/USD cotiza por debajo de 1.0900, mientras que GBP/USD ronda los 1.3070. Las divisas vinculadas a las materias primas están bajo una fuerte presión de venta, con el AUD/USD operando en 0.7510 y el USD/CAD cotizando en 1.2530.

Los precios del petróleo crudo cayeron considerablemente, socavados por el tono suave de Wall Street, ahora en alrededor de 97.00$ por barril. Los índices globales cerraron en números rojos, y los de EE.UU. se vieron más afectados por las Minutas de la reunión del FOMC.

El precio del oro se mantuvo dentro de niveles familiares, ahora cotizando a alrededor de 1.924$ la onza troy.

Las Minutas de la reunión del FOMC de marzo revelaron que varios de los participantes consideraron que sería apropiado cambiar la postura de la política monetaria hacia una postura neutral de manera expedita, informó Reuters.

Comentarios adicionales resumidos por Reuters:

"Los participantes también señalaron que, dependiendo de la evolución económica y financiera, podría justificarse un cambio hacia una postura política más estricta".

"Todos los participantes consideraron que la gestión de riesgos sería importante para decidir la postura adecuada de la política monetaria, y esa política también debería ser ágil para responder a los datos entrantes y la evolución de las perspectivas".

"Sobre la reducción del balance, los participantes generalmente acordaron límites mensuales de alrededor de 60 mil millones de dólares para valores del Tesoro, 35 mil millones de dólares para valores respaldados por hipotecas probablemente serían apropiados".

"En general, los miembros acordaron que los topes podrían implementarse gradualmente durante un período de tres meses o un poco más si las condiciones del mercado lo justifican".

"Todas las opciones revisadas por los formuladores de políticas presentaban un ritmo más rápido de desempate del balance general que en el episodio 2017-19".

"Todos los integrantes subrayaron la necesidad de permanecer atentos a los riesgos de una mayor presión alcista sobre la inflación y las expectativas de inflación a largo plazo".

"Muchos miembros señalaron que hubieran preferido un aumento de 50 puntos básicos en el rango objetivo para la tasa de fondos federales en esta reunión".

"En general, los participantes acordaron que después de que la liquidación del balance se haya puesto en marcha, sería apropiado considerar la venta de valores respaldados por hipotecas".

"Muchos participantes señalaron que uno o más aumentos de 50 puntos básicos en el rango objetivo podrían ser apropiados en reuniones futuras, particularmente si las presiones inflacionarias se mantienen elevadas o se intensifican".

"La mayoría de los participantes consideró apropiado redimir valores de cupón del Tesoro cada mes hasta el monto máximo y redimir letras del Tesoro cuando los pagos de capital del cupón estaban por debajo del límite".

"Los participantes acordaron que la Fed estaba 'bien posicionada' para comenzar la reducción del balance tan pronto como después del final de la reunión de la Fed en mayo".

"Los participantes en general señalaron que mantener grandes tenencias de letras del Tesoro no es necesario en un marco operativo de reservas amplias".

"Los miembros acordaron que la incertidumbre con respecto a la trayectoria de la inflación era elevada y que los riesgos para la inflación estaban ponderados al alza".

"Varios integrantes también señalaron riesgos a la baja para las perspectivas, incluidos los riesgos de la invasión rusa de Ucrania, un endurecimiento generalizado de las condiciones financieras mundiales y un aumento prolongado de los precios de la energía".

"Varios participantes juzgaron que el riesgo al alza para la inflación asociado con la guerra de Ucrania parecía más significativo que el riesgo a la baja para el crecimiento".

- Los principales índices bursátiles de EE.UU. bajaron el miércoles debido a que la subida de los rendimientos pusieron a las acciones tecnológicas de gran capitalización bajo presión de venta.

- Las recientes declaraciones agresivas de la Fed están detrás del movimiento alcista en los rendimientos, con el foco ahora en las Minutas de la Fed a las 1900 BST.

- El S&P 500 cayó más de un 1.0% hasta los 4.460 desde el cierre del martes en 4.525.

Los principales índices bursátiles de EE.UU. se desplomaron el miércoles en las horas previas a la publicación de las minutas de la reunión de marzo de la Fed, con las acciones tecnológicas de gran capitalización liderando la caída en medio de un aumento continuo en los rendimientos de los bonos estadounidenses. Los comentarios agresivos del martes de la vicepresidenta de la Fed, Lael Brainard, fueron el catalizador de un aumento en los rendimientos a lo largo de la curva de EE.UU. Brainard suele ser una de los miembros más moderados del banco central.

Todos los demás miembros de la Fed que han dado declaraciones en los últimos días también han sonado agresivos y están de acuerdo en la necesidad de 1) hacer que las tasas vuelvan rápidamente a la neutralidad, y 2) comenzar una rápida reducción del balance. Este es en gran medida el tono esperado del próximo lanzamiento de minutos, programado para las 1900 BST y esto podría mantener la presión alcista sobre los rendimientos de EE.UU. Eso sugiere que los principales índices de EE.UU. siguen en riesgo de sufrir más pérdidas.

El S&P 500 se vio por última vez cotizando a la baja un 1.3% en los 4.460, después de haber caído desde los niveles de cierre del martes en los 4.520 y, al hacerlo, caer por debajo de su media móvil de 200 días. El principal lastre del índice son sus acciones tecnológicas de mega capitalización, incluidas Microsoft (-2.9%), Apple (-2.2%), Nvidia (-5.3%), Facebook (-3.2%), Amazon (-3.2%). Tesla (-4.2%) y Alfabeto (-2.0%). El bajo rendimiento en estos nombres, así como en el sector tecnológico en general, hizo que el índice Nasdaq 100 cayera más cerca del 2.5%, recuperando su reversión desde los máximos semanales cercanos al 5.0%.

El Dow Jones, por su parte, bajó un 0.8%, dada su mayor ponderación hacia los sectores de renta variable que se comportan mejor en un entorno de aversión al riesgo/rendimientos más altos. En cuanto a los sectores del S&P 500 GICS, a pesar de los precios del petróleo ligeramente más bajos durante el día, la energía ha subido más del 1.5%, mientras que los sectores de servicios públicos de defensa y bienes de consumo básico ganaron un 1.0% y un 0.5%, respectivamente. A pesar del aumento de los rendimientos y la creciente evidencia de una desaceleración del mercado de la vivienda, los bienes raíces subieron un 0.4%. Los peores resultados fueron el consumo discrecional (-3.0%), la tecnología de la información (-2.8%) y los servicios de comunicación (-2.0%).

Niveles técnicos

El presidente de la Fed de Filadelfia y miembro del FOMC, Patrick Harker, dijo el miércoles que no ve que la alta inflación desaparezca en el corto plazo y que los altos precios de la gasolina estarán aquí por algún tiempo, informó Reuters. Harker dijo que no espera que los precios de los alimentos bajen en el corto plazo.

Harker dijo que ahora se puede ver cierto enfriamiento en el mercado de la vivienda a medida que la Reserva Federal aumenta las tasas de interés, y señaló que pronto se observará que más personas se unen a la fuerza laboral.

Harker agregó que la Fed "tiene algo de tiempo" para llegar a una posición neutral, dado el impacto continuo de la pandemia en el empleo y la inflación y agregó que, si bien la Fed "podría moverse más rápido", ya está teniendo un impacto, como se ve la subida de los rendimientos de los bonos.

El presidente de la Fed de Filadelfia y miembro del FOMC, Patrick Harker, dijo el miércoles que está comprometido a elevar metódicamente las tasas de interés de nuevo a neutrales, que prevé en torno al 2.5%, informó Reuters.

Reducir el balance general también eliminará la acomodación financiera, agregó, y señaló que queremos desacelerar la economía de una manera que no sea tan agresiva como para correr el riesgo de que vuelva a caer en una recesión.

Con respecto a la inflación, Barkin dijo que se centra en su amplitud en la cantidad de bienes como un indicador de si las condiciones están mejorando.

También se está enfocando en la demanda y si mostrará signos de debilitamiento a medida que la Fed suba las tasas, agregó, y señaló que los minoristas dicen que no parece haber mucho "comercio a la baja" entre los consumidores por bienes más baratos, a pesar de los aumentos de precios.

Los miembros de la Agencia Internacional de Energía (EIA) liberarán 120 millones de barriles de petróleo crudo en un intento por enfriar los mercados, informó Bloomberg el miércoles. EE.UU. proporcionará 60 millones de estos barriles y esto se incluirá como parte de la liberación de 180 millones de barriles ya anunciada que las autoridades estadounidenses anunciaron la semana pasada. 60 millones de barriles vendrán de otras naciones.

La cantidad total de petróleo crudo que ahora liberarán los miembros de la EIA en los próximos meses es de 240 millones de barriles, lo que equivale a aproximadamente dos días y medio de demanda mundial.

Según medios estatales chinos, el Gabinete chino ha señalado el miércoles que las presiones sobre la economía están aumentando y, como resultado, las autoridades implementarán de manera oportuna políticas monetarias para estabilizar las expectativas del mercado.

Además, el gabinete chino dijo que las autoridades utilizarán diversas herramientas de política monetaria de manera oportuna y flexible y establecerán facilidades de relending para la innovación tecnológica y la atención a los ancianos.

El anuncio del Gabinete se produce en momentos en que las autoridades amplían las condiciones de bloqueo en el centro financiero de Shanghái después de un nuevo aumento de las infecciones por Covid-19.

El economista jefe del Banco Central Europeo, Philip Lane, ha dicho el miércoles que es importante no reaccionar exageradamente al aumento de la inflación y que el BCE no puede responder a la alta inflación actual, ya que su orientación es hacia el mediano plazo, según ha informado Reuters

En su último informe publicado el miércoles, Moody's Investors Service ha advertido que las tensiones de suministro empeorarán para las compañías de Ásica-Pacífico en medio de las presiones de costos de energía y materias primas.

Comentarios adicionales

La crisis entre Rusia y Ucrania y la pandemia en curso retrasarán la recuperación del lado de la oferta, con todos los sectores corporativos de Ásia-Pacífico expuestos a los riesgos de costos relacionados.

Todos los sectores corporativos de la región estarán expuestos a riesgos de costos, desde presiones del lado de la oferta hasta diversos grados al menos hasta finales de este año.

Además, las restricciones de movilidad relacionadas con la pandemia siguen siendo estrictas en algunas partes de la región y están creando nuevas incertidumbres.

Fabio Panetta, miembro del consejo ejecutivo del Banco Central Europeo (BCE), ha advertido que pedir al banco central que baje la alta inflación en el corto plazo sería "extremadamente costoso".

Comentarios adicionales

El BCE no ve ningún desanclamiento de las expectativas de inflación.

Las tasas de crecimiento inter-trimestral serán muy bajas este año y la guerra podría llevarlos a territorio negativo.

Las medidas ahora contra la inflación tienen el riesgo de colapsar la economía.

Se tendría que suprimir masivamente la demanda interna para reducir la inflación.

Deberían ser los gobiernos los que deberían ayudar a mitigar la crisis proporcionando subsidios y reduciendo los impuestos.

No dudaría en endurecer la política monetaria si las perturbaciones de la oferta alimentan la inflación interna.

Christopher Kent, subgobernador de Mercados Financieros del Banco de la Reserva de Australia (RBA), ha hecho algunos comentarios sobre las perspectivas de inflación el miércoles.

Comentarios destacados

Es probable que algunos otros factores empujen aún más la inflación.

Buscando claridad sobre cómo se resolverán los problemas de la cadena de suministro.

La conexión con las empresas nos sugiere que las presiones salariales repuntan.

Mientras tanto, la vicegobernadora de RBA , Michelle Bullock, ha dicho que "tenemos el mercado laboral muy ajustado", y ha agregado que están "viendo alguna respuesta en los salarios con un desempleo del 4%".

Bullock ha dicho que "espera alguna revisión al alza en nuestras previsiones de inflación".

- El índiceDXY extiende el movimiento al alza y alcanza nuevos máximos alrededor de 99.75.

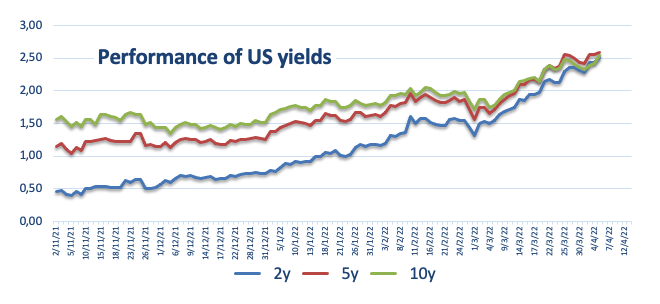

- Los rendimientos estadounidenses aceleran la subida después de los comentarios de Brainard del martes.

- Las solicitudes hipotecarias MBA, el discuso de Harker y las minutas del FOMC destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende el impulso alcista a nuevos máximos alrededor del nivel de 99.75 el miércoles.

Índice DXY más fuerte por la especulación sobre la Fed, apunta al nivel de 100.00

El índice DXY avanza por quinto día consecutivo el miércoles y se mueve en niveles vistos por última vez hace casi tres años en la región de 99.70 mientras los participantes del mercado continúan digiriendo los recientes (y sorprendentes) comentarios agresivos de L.Brainard el miércoles, cuando abogó por una reducción más rápida del balance de la Fed, así como un camino de tasas más ajustado.

Los comentarios de Brainard elevaron los rendimientos estadounidenses a niveles vistos por última vez en el primer trimestre de 2019 en el extremo corto y la parte media de la curva, mientras que el extremo largo subió a nuevos máximos de 33 meses.

La fortaleza adicional en el dólar poviene de la incertidumbre prevaleciente en el panorama geopolítico y la ausencia de progresos en las conversaciones de paz entre Rusia y Ucrania, así como los planes de Estados Unidos y la UE de imponer sanciones adicionales contra Moscú.

En lo referente a los datos económicos de EE.UU., las solicitudes hipotecarias MBA, el discuso de Harker y las minutas del FOMC destacan en el calendario económico de hoy.

Qué podemos esperar alrededor del USD

El índice DXYsigue fime y poco a poco se acerca a la barrera psicológica en el nivel 100.00. Hasta ahora, la acción del precio a muy corto plazo en el dólar sigue siendo dictada por la geopolítica, mientras que el argumento para un dólar más fuerte en el medio/largo plazo sigue estando bien apoyado por la narrativa actual de una inflación elevada, una posible postura de endurecimiento más agresiva de la Fed y el sólido desempeño de la economía estadounidense.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está gananco un 0.10% en el día, cotizando en 99.57. Una ruptura por encima de 99.75 (máximo del 6 de abril), abriría la puerta a 100.00 (nivel psicológico) y 100.55 (máximo del 14 de mayo de 2020). Por otro lado, el siguiente soporte aparece en 97.68 (mínimo del 30 de marzo), seguido por 97.31 (SMA de 55 días) y 96.74 (SMA de 100 días).

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos , ha dicho en su discurso del miércoles que "para la zona euro, el impacto de la guerra en la estabilidad financiera ha sido hasta ahora relativamente contenido".

"Acelerar la transición verde es una prioridad clave", ha agregado.

Esto es lo que necesita saber para operar hoy miércoles 6 de abril:

Impulsado por comentarios agresivos de la Fed y publicaciones optimistas de datos, el índice del dólar estadounidense DXY ha avanzado a su nivel más alto en casi dos años a primera hora del miércoles. El FOMC publicará las minutas de su reunión de política monetaria de marzo más tarde en el día. Los inversores seguirán con atención las noticias en torno a la guerra entre Rusia y Ucrania y los discursos de los funcionarios del Banco Central Europeo (BCE).

La presidenta de la Comisión Europea, Ursula von der Leyen, anunció el martes que la Unión Europea impondrá una prohibición a las importaciones rusas de carbón, por un valor aproximado de 4.000 millones de euros al año. La UE también bloqueará todas las transiciones con cuatro grandes bancos rusos. Más tarde en el día, se espera que Estados Unidos dé a conocer un nuevo paquete de sanciones, que al parecer incluirá la prohibición de todas las nuevas inversiones en Rusia.

La vicepresidenta de la Fed, Lael Brainard, dijo el martes que la Fed estaba dispuesta a tomar "medidas más fuertes" si la inflación y las expectativas de inflación lo requerían. Brainard señaló además que trasladarán la política monetaria a una posición más neutral a finales de este año a través de una combinación de reducción del balance y subidas de tasas.

Los datos de Estados Unidos mostraron que la actividad económica en el sector servicios continuó expandiéndose a un ritmo impresionante en marzo.

Mientras tanto, el PMI de servicios Caixin en China se desplomó a 42 puntos en marzo desde los 50.2 vistos en febrero, llegando por debajo de la expectativa del mercado de 53 puntos por un amplio margen. China mantendrá la ciudad de Shanghái bajo pleno bloqueo hasta que se tengan los resultados de la próxima ronda de pruebas masivas, que está programada para comenzar el 6 de abril.

El EUR/USD ha caído por debajo de 1.0900 y ha tocado su nivel más bajo en más de un mes. Los inversores están cada vez más preocupados por una recesión de la economía de la eurozona en medio de un prolongado conflicto entre Rusia y Ucrania.

El GBP/USD subió por encima de 1.3150 el martes, pero hizo un fuerte giro de 180º en la segunda mitad del día tras una renovada fortaleza del dólar. En el momento de escribir, el par registra pequeñas pérdidas diarias ligeramente por encima de 1.3050.

Presionado por el aumento de los rendimientos de los bonos del Tesoro de Estados Unidos, el oro cerró en territorio negativo el martes. A primera hora del miércoles, el XAU/USD se mueve en un rango relativamente estrecho cerca de 1.920$.

El USD/JPY ganó casi 100 pips el martes y ha extendido la subida hacia 124.00 el miércoles temprano. El rendimiento de los bonos del Tesoro estadounidense a 10 años de referencia ha subido un 2% al 2.6% al inicio de la sesión europea.

El AUD/USD avanzó a su nivel más alto desde junio de 2021 tras la inclinación agresiva vista en la orientación a futuro del Banco de la Reserva de Australia. Sin embargo, el par devovió la mayoría de sus ganancias y entró en una fase de consolidación por debajo de 0.7600.

El Bitcoin perdió más de 2% el martes y cayó a 44.000$ la madrugada del miércoles antes de lograr un rebote. En el momento de escribir, el BTC/USD se mueve con pocos cambios en el día en 45.400$. El Ethereum ha caído casi un 5% desde el máximo de tres meses que estableció en 3.580$ a principios de semana y cotiza por debajo de 3.400$.

Una fuerte contracción de la actividad en el sector servicios de China en marzo ha ofrecido una visión de cómo los últimos bloqueos impulsados por los brotes de coronavirus en todo el país están afectando el desempeño económico.

Parece que no hay nada de alivio, ya que el recuento diario de nuevas infecciones por covid sigue batiendo récords. China registró el mayor aumento visto en un día, con 20.472 nuevas infecciones, mientras que la ciudad de Shanghái registró más de 17.000 nuevos casos de covid.

En este contexto, las autoridades de la ciudad de Shanghái dieron nuevas directrices, citando que comenzarán otra ronda de pruebas masivas de covid en toda la ciudad a partir del 6 de abril.

Los bloqueos en la ciudad permanecerán hasta que se completen las pruebas, agregaron.

Comentarios adicionales

Las pruebas serán una mezcla de pruebas de antígeno y PCR para el covid.

Se evaluará si el bloqueo debe continuar tras los resultados de la última prueba.

El tratamiento de los menores durante el covid todavía tendrá que cumplir con las normas y regulaciones, pero las autoridades también están considerando sus necesidades.

Se ha reforzado la calidad de la atención y se han establecido áreas de cuarentena especializadas para menores.

Algunos padres, en caso de que cumplan ciertas condiciones, podrán acompañar a sus hijos.

Se pedirá a los padres que acompañen a sus hijos que cumplan con las medidas de protección.

El martes, las autoridades chinas extendieron el bloqueo por el COVID-19 en Shanghái para cubrir a todos los 26 millones de personas del centro financiero, a pesar del creciente enojo por las reglas de cuarentena en la ciudad, según inforrma Reuters.

El PMI de servicios Caixin de China para marzo cayó a 42.0 puntos frente a los 53.0 esperados y desde los 50.2 vistos el mes anterior, lo que demuestra que la actividad del sector servicios del país se contrajo fuertemente, por las medidas de bloqueo inducidas por brotes de coronavirus.

La actividad de servicios de China ha caído al ritmo más rápido desde febrero de 2020 en medio de una notable caída de las ventas.

Wang Zhe, economista senior de Caixin Insight Group, dijo:

"La última ola de la epidemia de Covid-19 golpeó duramente al sector de servicios en China".

"Tanto la oferta como la demanda en el sector servicios se contrajeron bruscamente después de que la última ola de brotes de Covid comenzara a principios de marzo. El PMI de servicios cayó a su nivel más bajo desde febrero de 2020, mientras que el indicador de nuevos negocios totales cayó a su nivel más bajo desde marzo de 2020. La demanda en el extranjero se mantuvo débil, con el indicador de nuevos negocios de exportación cayó a su nivel más bajo desde octubre de 2020", agregó.

Acerca del Caixin PMI de servicios de China

El Caixin PMI de servicios de China, publicado por Markit Economics, se basa en datos compilados a partir de las respuestas a cuestionarios mensuales enviados a los ejecutivos de compras de más de 400 empresas privadas del sector de servicios. El panel ha sido cuidadosamente seleccionado para reproducir con exactitud la verdadera estructura de la economía de servicios.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias