- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debes saber el martes 5 de abril:

La mayoría de los principales pares lucharon por encontrar una dirección el lunes, ya que los participantes del mercado se mantuvieron cautelosos antes del anuncio de nuevas sanciones a Rusia. El EUR fue el que peor se comportó y el AUD el mejor.

La atención se mantuvo en la crisis de Europa del Este. Como se anunció, Moscú ha retirado tropas de la región norte de Ucrania. Sin embargo, Kiev informó sobre el asesinato masivo de civiles y crímenes de guerra, lo que resultó en que las naciones occidentales anunciaran planes para agregar sanciones al Kremlin.

El presidente francés, Emmanuel Macron, llamó a agregar sanciones a Moscú, mientras que Alemania y Francia decidieron expulsar a los diplomáticos rusos de sus países. Estados Unidos también está preparando más sanciones contra Putin y compañía. El presidente de Ucrania, Volodymyr Zelenskyy, dijo que teniendo en cuenta lo que Rusia ha hecho en el país, es difícil negociar con ellos.

El par EUR/USD cotiza alrededor de 1.0960, mientras que el AUD/USD cotiza cerca de un nuevo máximo de 2022 de 0.7555. El par GBP/USD se mantiene estable en torno a 1.3110, mientras que el USD/CAD ronda los 1.2485. El par USD/JPY no ha cambiado en alrededor de 122,80, mientras que el USDCHF cambia de manos en 0,9260.

El oro avanzó dentro del rango, terminando el día en alrededor de 1.930$ la onza troy. Los precios del petróleo crudo también subieron, con el WTI estableciéndose en 103.80$.

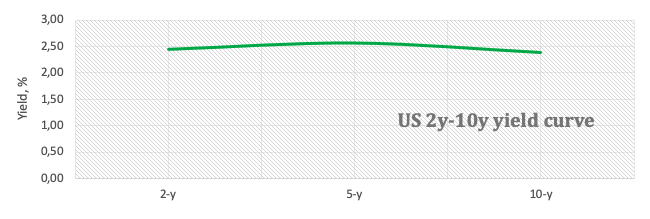

El rendimiento del bono del Tesoro a 10 años se sitúa en el 2.42%, mientras que el del bono a 2 años se sitúa actualmente en el 2.43%. La curva de rendimiento invertida generó preocupaciones relacionadas con la recesión, aunque la reacción del mercado ha sido limitada hasta ahora. Sin embargo, las crecientes preocupaciones apuntan a posibles ganancias de los activos de refugio seguro.

El índice S&P 500 retrocedió a la baja durante la segunda mitad de la semana pasada. Sin embargo, los analistas de Credit Suisse se mantienen sesgados tácticamente al alza por ahora, luego de la reciente ruptura por encima de los promedios móviles clave en 4.487/4.455.

S&P 500 sube aún más, dirigiéndose hacia 4.663/68

Nos mantenemos directamente sesgados al alza por ahora para una prueba del retroceso del 78.6% de la caída de 2022 y la resistencia del precio en 4.663/68. Arriba de aquí abriría la puerta a un movimiento a 4.707/12 a continuación, luego lo que parece ser una resistencia más dura, comenzando en 4.744/49 y extendiéndose hasta el récord de 4.819. Esperamos un techo en esta zona, en línea con nuestra visión más amplia a mediano plazo de que el mercado permanecerá atrapado en una fase más amplia de reversión a la media”.

“El primer soporte se ve en 4.514/01, que incluye el retroceso del 23.6% de la recuperación reciente y el promedio móvil exponencial de 13 días, que derribó el mercado el viernes de la semana pasada. Debajo de aquí, el siguiente nivel se ve en el promedio de 200 días en 4.488, luego el promedio de 63 días y los precios mínimos en 4.461/55. Solo una ruptura por debajo de aquí haría que los riesgos a corto plazo volvieran a estar dentro del rango”.

- DXY sube y se acerca a 99.00.

- Más allá de 99.00 viene el máximo de 2022 alrededor de 99.40.

El índice del dólar estadounidense (DXY) se suma a las ganancias del viernes y opera a solo pips de la barrera clave de 99.00 el lunes.

El DXY logra extender aún más el rebote de alejamiento del área de contención sólida en la zona de 97.70 (30 y 31 de marzo), mientras que el rebote en curso sigue apuntando al criterio de 99.00 y más allá en el corto plazo. Por encima de este nivel se ven los máximos anuales alrededor de 99.40.

La postura alcista actual en el índice sigue respaldada por la línea de 6 meses cerca de 96.20, mientras que la perspectiva a largo plazo para el dólar se considera constructiva por encima de la SMA de 200 días en 94.90.

Gráfico diario DXY

Niveles técnicos

- Mercados bursátiles sin grandes variaciones en el arranque de la semana.

- Twitter se dispara tras anuncio de compra de participación de Elon Musk del 9%.

- El dólar sin dirección clara, los metales suben modestamente.

Los futuros de Wall Street apuntan a una apertura en verde, con ganancias moderadas, tras la suba del viernes. El S&P 500 sube 0.24% y el Nasdaq 0.37%. En Europa, el DAX gana 0.05% y el CAC 40 0.15%, en el lado negativo el IBEX cede 0.65%.

Los operadores miran con atención las novedades sobre Ucrania y Rusia; sin expectativas por el momento de un avance en negociaciones. Se esperan más sanciones a Rusia.

El otro foco de atención sigue en los rendimientos de los bonos a lo largo del mundo. En lo que respecta a los del Tesoro de EE.UU., el tema de la curva invertida sigue presente y genera alerta al ser considerado dicho evento como un indicador de recesión. Los rendimientos han retrocedido en las últimas horas. La tasa a 10 años rinde 2.37% (antes en 2.42%) y la tasa de 2 años 2.41% (2.49%).

El retroceso de los rendimientos presionó a la baja al dólar, que recortó ganancias contra el euro (EUR/USD había alcanzado niveles debajo de 1.1000) y la libra, y marcó nuevos mínimos frente al NZD.

El petróleo se está recuperando tras el desplome de la semana pasada y subió más del 1% en la última hora, tras al anuncio de subas de precios de Arabia Saudita para todos los compradores asiáticas.

El calendario económico se muestra liviano en el inicio de la semana. Se destaca el reporte de órdenes a fábrica de EE.UU. de febrero más adelante, pero no se espera un impacto. El foco en la semana podría estar en las minutas de la última reunión de la Fed y del Banco Central Europeo y en las palabras de los banqueros centrales. El presidente Biden el lunes tiene previsto dar un discurso sobre esfuerzos para mejora la cadena de suministros.

Entre las acciones en el pre-mercado, se destaca la suba de Twitter, que llegó en un momento al 25%, tras conocerse que Elon Musk, se ha convertido en uno de los principales accionistas tras comprar un 9.2% de la participación.

Niveles técnicos

El Kremlin, en un comunicado el lunes, ha declinado hacer comentarios sobre las acusaciones sobre Bucha y cómo afectarán las conversaciones.

La oficina del gobierno ruso ha dicho que condena los comentarios del líder del partido gobernante de Polonia diciendo que Varsovia estaría abierta a tener armas nucleares estadounidenses en su suelo.

"Tal acción sólo conduciría a un aumento de las tensiones", ha agregado el Kremlin.

Ucrania acusó el domingo a Rusia de genocidio después de que fosas comunes y 20 cuerpos vestidos de civil fueran recuperados de la ciudad de Bucha, en las afueras de la capital, Kiev, según AFP.

Los líderes mundiales condenaron esas atrocidades en Bucha, mientras que Rusia negó las acusaciones, calificándolas de "provocación" por parte de Ucrania.

A la luz de los ataques rusos contra civiles inocentes, la Unión Europea (UE) está preparando nuevas sanciones contra Moscú.

El primer ministro polaco, Mateusz Morawiecki , respondió diciendo: "Los crímenes que Rusia ha cometido contra cerca de 300 habitantes de Bucha y otras ciudades fuera de Kiev deben llamarse actos de genocidio y ser tratados como tales".

"Todos los responsables -directa o indirectamente- deben ser severamente castigados por un tribunal internacional", agregó.

Christian Sewing, director ejecutivo de Deutsche Bank y presidente del BDB, el principal lobby bancario de Alemania, ha advertido el lunes que la economía alemana se enfrentará a una recesión considerable si se detiene las importaciones o la entrega de gas y petróleo rusos, según informa Reuters.

Comentarios clave

"La situación sería aún peor si se detuvieran las importaciones o suministros de petróleo y gas natural rusos. Una recesión significativa en Alemania sería entonces prácticamente inevitable".

"La cuestión de las medidas de ayuda gubernamental para las empresas y los sectores sería aún más urgente".

"El BCE debería poner fin pronto a sus compras netas de activos y debería enviar una señal con los tipos de interés."

"Una señal que se necesita urgentemente."

- El índice DXY extiende el rebote cerca de 98.70.

- La atención de los inversores se centra en la inversión de la curva de rendimientos de EE.UU.

- Los datos de los pedidos de fábrica de febrero destacan en el calendario económico estadounidense.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende las ganancias recientes y vuelve a probar la región de 98.65/70 durante la sesión europea del lunes.

Índice DXY centra la atención en la Fed y la geopolítica

El índice DXY avanza por tercer día consecutivo el lunes y se aleja de los mínimos de la semana pasada en la región de 97.70.

La falta de noticias positivas de la guerra en Ucrania parece dar cierto apoyo al USD de refugio seguro junto con la creciente especulación del ajuste de tasas más estricto de la Fed en los próximos meses. Además, la publicación el viernes de un informe bastante sólido del mercado laboral respalda esta última opinión.

En los mercados monetarios estadounidenses, la curva de rendimientos se invirtió el viernes y desató una vez más algunas preocupaciones con respecto a la idea de que la economía estadounidense podría entrar en recesión en el medio plazo como respuesta al posible ritmo más alto de endurecimiento por parte de la Reserva Federal.

En lo que refiere a los datos económicos de EE.UU., hoy destaca la publicación de los pedidos de fábrica para el mes de febrero.

Qué podemos esperar alrededor del USD

El índice DXY logró recuperar una fuerte tracción al alza después de tocar fondo en la región de 97.70 en la segunda mitad de la semana pasada. Mientras tanto, la acción del precio a muy corto plazo en el dólar sigue siendo dictada por la geopolítica, mientras que el argumento para un dólar más fuerte en el medio/largo plazo sigue estando bien apoyado por la narrativa actual de una inflación elevada, una posible postura de endurecimiento más agresiva de la Fed y el sólido desempeño de la economía estadounidense.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está subiendo un 0.02% en el día, cotizando en 98.62. Una ruptura por encima de 99.36 (máximo del 28 de marzo), abriría la puerta a 99.41 (máximo del 7 de marzo) y a 100.00 (nivel psicológico). Por otro lado, el siguiente soporte aparece en 97.68 (mínimo del 30 de marzo), seguido por 97.16 (SMA de 55 días) y 96.66 (SMA de 100 días).

El ministro alemán de Economía, Robert Habeck, dijo el lunes que la Unión Europea (UE) tiene margen para más sanciones contra Rusia.

"Los esfuerzos de Alemania para reducir su dependencia de la energía rusa perjudican al presidente Vladimir Putin", agregó Habeck.

Estos comentarios se producen mientras la UE se prepara para aumentar las sanciones contra Rusia en medio de las informaciones sobre atrocidades contra civiles en Ucrania.

Reacción del mercado

El sentimiento de riesgo tiene un nuevo impacto en las posibles sanciones de la UE a Rusia, con los mercados europeos cotizando mixtos después de una apertura positiva.

Los futuros del S&P 500 han borrado las ganancias hasta cotizar ahora un 0.06% a la baja en la jornada.

El sentimiento de los inversores de la eurozona siguió deteriorándose en el cuarto mes de 2022, según los últimos datos del grupo de investigación Sentix han mostrado el lunes.

El indicador se desmoronó a -18 puntos en abril desde los -7 de marzo y frente a los -9.2 esperados. El índice alcanzó su nivel más bajo desde julio de 2020, dando a entender una recesión entrante en el segundo trimestre.

El índice de condiciones actuales cayó a -5.5 en abril desde los 7.8 vistos en marzo.

El índice de expectativas cayó a -29.8 desde -20.8, su nivel más bajo desde diciembre de 2011.

Comentarios clave

"Si bien la caída de la moral en marzo se esperaba debido al inicio de la guerra en Ucrania, la fuerte caída del sentimiento en abril vuelve a poner a los inversores a la defensiva".

"Los inversores no esperan que el banco central pueda apresurarse al rescate con una política monetaria más flexible y expansiva debido al todavía considerable ritmo de crecimiento de la inflación".

"Ninguna región es capaz de resistir el impulso negativo en este momento, incluso la importante región asiática ya está tenindo dificultades frente al estancamiento".

Acerca de la confianza del inversor Sentix de la eurozona

Este informe, publicado por Sentix GmbH, refleja la tendencia de la confianza de los inversores en la economía de la Unión Europea. Un incremento en el número de las inversiones se percibe como una perspectiva positiva en la economía de la Zona Euro y a su vez es alcista para la moneda. En cambio, un descenso en las inversiones es negativo para la economía y bajista para el euro.

Esto es lo que necesita saber para operar hoy lunes 4 de abril:

Parece haber un cambio positivo en el sentimiento de riesgo al comienzo de la semana, ya que los inversores, una vez más, se vuelven optimistas sobre una solución diplomática al conflicto entre Rusia y Ucrania. El calendario económico no presentará ninguna publicación de datos de alto impacto el lunes y los participantes del mercado permanecerán enfocados en los titulares geopolíticos. El índice del dólar estadounidense se mantiene relativamente tranquilo cerca de la zona 98.50 respaldado por un aumento de más del 1% en los rendimientos de los bonos del Tesoro de EE.UU. a 10 años, y los futuros bursátiles suben alrededor del 0.2%.

Durante el fin de semana, un importante negociador ucraniano dijo que se había llegado a un consenso sobre suficientes elementos de un posible acuerdo de paz que podría estar listo para ser discutido por el presidente ruso Vladimir Putin y su homólogo ucraniano Volodymyr Zelensky. Mientras tanto, el secretario de Estado de EE.UU., Antony Blinken, dijo que Occidente podría levantar las sanciones a Rusia dependiendo del resultado de las próximas negociaciones.

El EUR/USD se mueve lateralmente en un rango estrecho cerca de 1.1050. En la apertura europea, los datos de Alemania mostraron que el superávit comercial se redujo a 11.500 millones de euros en febrero desde 11.600 millones de euros en enero, mejorando las expectativas del mercado de una reducción a 9.600 millones de euros, pero no ayudó al euro a encontrar demanda.

El GBP/USD subió en la mañana europea y fue visto por última vez cerca de 1.3130. El gobernador del Banco de Inglaterra, Andrew Bailey, tiene previsto pronunciar un discurso a las 09.05 GMT.

Después de fluctuar mucho la semana pasada, el USD/JPY se mantiene en calma el lunes y cotiza en territorio positivo por encima de 122.50. El subsecretario en jefe del gabinete de Japón, Seiji Kihara, expresó su apoyo a la política ultra flexible del Banco de Japón (BOJ). "Es difícil endurecer la política monetaria para lidiar con la inflación impulsada por los costos, lo que significa que la política monetaria debe permanecer laxa", dijo Kihara y agregó que la política flexible era necesaria en medio de la frágil recuperación económica.

El oro comenzó la nueva semana bajo una modesta presión bajista y cayó hacia el límite inferior del rango de la semana pasada. El aumento de los rendimientos de los bonos del Tesoro de EE.UU. y la mejora del estado de ánimo del mercado pesan sobre el metal amarillo en lo que va del día.

El USD/CAD cotiza en rojo cerca de 1.2500 después de cerrar los dos días de operaciones al alza. El Banco de Canadá publicará su Encuesta de Perspectivas Comerciales más tarde en el día.

El Bitcoin está teniendo dificultades para hacer un movimiento decisivo en cualquier dirección y fluctúa cerca de 46.000$ el lunes temprano. El Ethereum alcanzó su nivel más alto desde la primera semana de enero en 3.580$ el domingo, pero volvió al área de 3.500$.

A pesar de la dinámica de política cero covid de China, el país está teniendo dificultades para contener los recientes brotes de coronavirus. El centro financiero de la ciudad de Shanghái está completamente cerrado después de que las autoridades impusieran el lunes pasado un encierro en dos etapas.

Shanghai reportó 8.581 casos asintomáticos de COVID-19 y 425 casos sintomáticos el 3 de abril. El día anterior había reportado 7.788 nuevos casos asintomáticos y 438 nuevos casos con síntomas.

Las fuerzas armadas chinas han enviado el domingo por la noche a Shanghái un equipo de salud y logística formado por más de 2.000 personas para apoyar la labor de prevención y control del covid.

Además, los medios estatales informaron de un caso infectado con un nuevo subtipo de la variante Ómicrón después de que el país registrara 13.000 nuevas infecciones.

El medio de comunicación más influyente de China, el Global Times , informó citando datos de secuenciación de las autoridades sanitarias locales, "la nueva iteración del virus, aislado de un paciente leve de Covid-19 en una ciudad a menos de 70 kilómetros de Shanghai, evoluciona desde la rama BA.1.1 de la variante Ómicrón".

En una entrevista con el Financial Times (FT), la presidenta de la Fed de San Francisco, Mary Daly, ha dicho que las probabilidades de una subida de tasas de 50 puntos básicos en la próxima reunión de política monetaria en mayo han crecido, en una señal de que el banco central estadounidense está preparando medidas agresivas para controlar la inflación persistente.

Comentarios destacados

"El caso de una subida de 50 puntos básicos, salvo cualquier sorpresa negativa de aquí a la próxima reunión, ha crecido".

"Estoy más segura de que tomar estos ajustes iniciales sería apropiado."

"Estimo la tasa de política neutral entre el 2.3% y el 2.5%, y abogo por llegar a ese nivel "eficientemente" este año".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias