- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debes saber el miércoles 6 de abril:

El dólar estadounidense es el ganador general del martes, firmemente frente a todos sus principales rivales. La disminución de las posibilidades de una solución diplomática al conflicto Rusia-Ucrania y la agresividad de los bancos centrales estaban detrás de los movimientos del mercado.

Al comienzo del día, el Banco de la Reserva de Australia abandonó su postura paciente, brindando un impulso inesperado a la moneda local. El gobernador Philip Lowe eliminó la oración "preparado para ser paciente" de su declaración habitual e insinuó un aumento de la tasa de interés en junio. La última vez que el RBA subió fue en 2010. Lowe también dijo que los legisladores ahora se centrarán en los datos de inflación y costos laborales. Las elecciones federales australianas se llevarán a cabo en mayo.

Durante la tarde estadounidense, el gobernador de la Reserva Federal de EE.UU., Lael Brainard, insinuó una agresiva reducción del balance general y señaló que, combinado con aumentos de tasas, acercaría la política monetaria a la neutralidad a finales de este año. Sus palabras enviaron el rendimiento de los bonos del Tesoro a 10 años al 2.567%, que ahora se mantiene cerca.

Mientras tanto, la UE está analizando prohibir las importaciones de carbón ruso a medida que EE.UU. aumenta las importaciones de petróleo de Canadá. El ministro de Asuntos Europeos de Francia, Beaune, dijo que lo más probable es que el miércoles se imponga una nueva ronda de sanciones contra Rusia.

El par EUR/USD se desplomó a 1.0900 mientras que GBP/USD cotiza alrededor de 1.3076. El par AUD/USD logró retener algunas de sus ganancias posteriores al RBA, pero bajó desde un nuevo máximo de 2022 de 0.7660. El USD/CAD se acerca a 1.2500 debido a que los precios del petróleo crudo bajaron considerablemente, con el WTI actualmente rondando los 100.00$ por barril.

El oro cotizó hasta 1.944,56$ la onza troy, y ahora lucha alrededor de 1.920$, en medio de una renovada demanda del dólar.

El FOMC de EE.UU. publicará las Minutas de su última reunión el miércoles.

- Las acciones de EE.UU. revirtieron a la baja el lunes, ya que los operadores sopesaron la escalada de sanciones y el discurso de línea agresiva de la Fed.

- El S&P 500 cayó un 0.8% por última vez, el Nasdaq 100 perdió casi un 2.0% cuando los rendimientos de EE. UU. alcanzaron nuevos máximos de varios años.

Las acciones de EE.UU. revirtieron a la baja el lunes, inicialmente sopesadas por la perspectiva de sanciones más duras de EE.UU. y la UE contra Rusia, pero luego las pérdidas se exacerbaron poco después de que el mercado de EE.UU. abriera tras los comentarios agresivos de la vicepresidenta de la Fed, Lael Brainard. Brainard dijo que la Fed comenzaría a reducir su hoja de balance a un ritmo "rápido" a partir de mayo, lo que implica que la Fed podría vender activamente bonos, en lugar de simplemente dejar que salgan de la hoja de balance.

Por lo tanto, los comerciantes han estado aumentando sus apuestas de que la Reserva Federal endurece las condiciones de la política monetaria de manera más agresiva y esto hizo que los rendimientos a lo largo de la curva de EE.UU. se tambalearan a máximos de varios años, lo que asestó un duro golpe a las valoraciones del mercado de valores. El S&P 500 cotizó por última vez alrededor de un 0.8%, más que revirtiendo las ganancias del lunes para volver a caer por debajo de 4.550. Los bajistas estarán atentos a una prueba de los mínimos de la semana pasada justo por encima de 4.500.

El índice Nasdaq 100 de tecnología/crecimiento, sensible al rendimiento y con gran cantidad de acciones, cayó más cerca del 2.0% y, al hacerlo, también ha devuelto todas las ganancias del lunes que hicieron que el índice cerrara prácticamente con su promedio móvil de 200 días en 15 .150. La lucha continua del Nasdaq 100 para empujar y mantenerse por encima de su DMA de 200 no es una buena señal para los alcistas. En un entorno en el que la Fed parece estar a punto de acelerar su cronograma de ajuste monetario de forma bastante agresiva, y en el que, como resultado, los rendimientos se negocian con un sesgo alcista, esto no debería sorprender demasiado.

El promedio industrial Dow Jones, que está mucho más inclinado hacia las acciones cíclicas y de valor que mantienen una correlación positiva (o menos negativa) con los rendimientos, cotizaba por última vez a la baja un 0.5% más modesto. Aún así, como es el caso con el Nasdaq 100, el índice también continúa luchando por romper/mantenerse por encima de su DMA de 200, que actualmente reside prácticamente en 35.000. El índice cotizaba por última vez cerca de 34.750.

Una publicación sólida de la encuesta PMI de servicios de ISM para marzo hizo poco para mejorar el estado de ánimo de los mercados de valores, que probablemente estén más inclinados a tomar las buenas noticias (con respecto a la economía) como malas noticias dada la postura agresiva de la Fed. De hecho, Brainard mencionó el martes que está atenta a las señales de desaceleración económica, por lo que las señales de lo contrario seguramente alentarían a la Fed a ser más estricta con respecto al ajuste monetario.

De cara al futuro, la geopolítica, por supuesto, seguirá siendo un tema clave durante el resto de la semana, pero los operadores también deben tener en cuenta las actas de la reunión de la Fed del miércoles. Dada la forma en que han ido las cosas recientemente, pocos se sorprenderían de ver que los rendimientos de EE.UU. y el dólar de EE.UU. repuntaran con otra sorpresa agresiva. Eso significa que, para el Nasdaq 100 y el Dow, superar la DMA de 200 puede seguir siendo un desafío.

El subjefe de gabinete y asesor del presidente ucraniano Ihor Zhovkva dijo el martes que Ucrania no se comprometerá con la cesión de territorio a Rusia, informó Bloomberg. Zhovkva continuó apuntando "que cualquier reunión entre el presidente ruso Vladimir Putin y el presidente ucraniano Volodymyr Zelenskyy será difícil", antes de señalar que las conversaciones deben continuar para conseguir la paz.

Sus comentarios se producen después de que las tropas rusas se retiraran de las regiones del norte de Ucrania y aparentemente dejaran a su paso pruebas de crímenes de guerra generalizados contra civiles ucranianos.

El presidente ucraniano Zelenskyy está hablando actualmente en el consejo de seguridad de la ONU y acusó a Rusia de cometer "los crímenes de guerra más terribles" desde la Segunda Guerra Mundial.

La vicepresidenta de la Fed, Lael Brainard, dijo el martes que la entidad está preparada para tomar medidas más enérgicas si las perspectivas de inflación y los indicadores de expectativas de inflación sugieren la necesidad de tal acción, según informó Reuters.

"El impacto combinado de las subidas de tipos y la reducción del balance llevarán la política monetaria a una posición más neutral a finales de este año", continuó Brainard, señalando que "una vez que la política monetaria sea más neutral, el grado de ajuste adicional dependerá de la evolución de las perspectivas de inflación y empleo".

"La Fed endurecerá la política monetaria metódicamente a través de una serie de aumentos de tasas", dijo Brainard, y "comenzará a reducir el tamaño de la hoja de balance a un ritmo acelerado tan pronto como se celebre la reunión de mayo". La funcionaria que espera que el balance general se reduzca a un ritmo considerablemente más rápido que durante la recuperación anterior.

Sobre la inflación, Brainard señaló que "es demasiado alta y está sujeta a riesgos alcistas". Mientras tanto, señaló que es probable que la invasión de Rusia a Ucrania y los recientes bloqueos de Covid-19 en China amplíen los cuellos de botella de la cadena de suministro y también planteen riesgos a la baja para el crecimiento.

Lael Brainard dijo que está observando la curva de rendimiento y otros datos en busca de sugerencias de mayores riesgos a la baja para la actividad, antes de señalar que las expectativas de inflación a largo plazo se mantienen dentro de los rangos normales. Agregó que está monitoreando la extensión de la rotación de la demanda de bienes a la de servicios y si el sector de servicios puede absorber esto sin que se desencadenen presiones inflacionarias.

Finalmente, Brainard reconoció que la carga de la inflación sobre los hogares de menores ingresos, aquellos con más miembros en el hogar o ciudadanos de mayor edad no necesariamente se captura en los índices oficiales de precios al consumidor.

Reacción del mercado

Los comentarios de Brainard parecen haber avivado una reacción agresiva en los mercados de EE.UU., y los operadores citaron su advertencia de que la rápida reducción del balance podría comenzar tan pronto como en mayo.

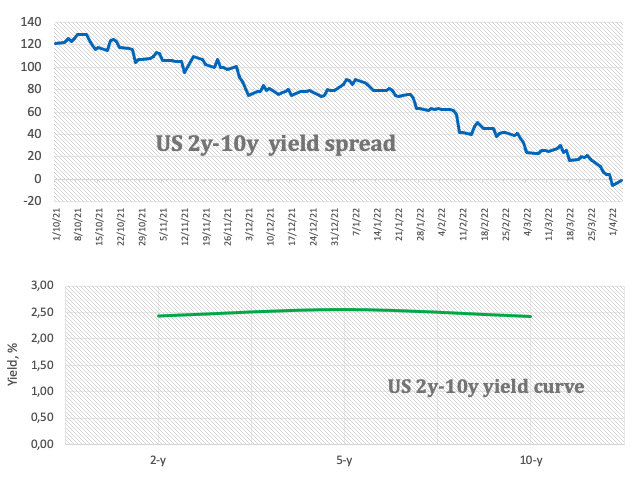

Los rendimientos de los bonos a 10 años de EE.UU. han subido unos pocos puntos básicos en los últimos minutos para volver a superar el 2.50 % y están a la espera de una prueba de máximos de varios años establecidos el 28 de marzo en el 2,557 %. Los rendimientos a 2 años también aumentaron unos pocos puntos básicos hasta poco menos del 2,50 %.

A las acciones no les ha gustado su declaración. El S&P 500 cotizaba un 0.2% al alza en los 4590 antes de los comentarios de Brainard, pero ahora ha bajado más del 0.5% en el día y cotiza en 4550.

Los funcionarios de la administración de Biden están buscando formas de impulsar las importaciones de petróleo de Canadá, informó el martes el Wall Street Journal.

La Casa Blanca todavía se opone al oleoducto Keystone y otras opciones incluyen enviar más petróleo por ferrocarril o expandir la capacidad del oleoducto a lo largo de las rutas existentes.

Reacción del mercado

El dólar canadiense vio una fuerza inmediata tras las noticias. El USD/CAD cayó a su nivel más bajo desde el 10 de noviembre y actualmente cotiza justo por encima de 1.2400. Un quiebre por debajo de esta figura psicológica clave está sobre la mesa lo que abriría la puerta a una prueba de mínimos por debajo de 1.2300 en el cuarto trimestre de 2021.

Citando a una fuente familiarizada con el asunto, Reuters ha informado el martes que la Unión Europea planeaba prohibir todas las importaciones de carbón de Rusia.

Comentarios adicionales

"La UE prohibirá la exportación a Rusia de semiconductores, maquinaria de alta tecnología, tecnología de extracción de GNL y otros equipos."

"La prohibición de las exportaciones de la UE representa un valor de 10.000 millones de euros al año."

"La UE prohibirá la importación desde Rusia de madera, cemento, caucho, productos químicos, alimentos de alta gama, incluido el caviar y bebidas espirituosas como el vodka, por un valor total estimado en 5.000 millones de euros al año."

"La UE prohibirá la entrada a la UE de camiones y buques rusos."

"La UE bloqueará todas las transacciones con VTB Bank y otros tres bancos rusos ya excluidos del sistema SWIFT."

El presidente ucraniano Volodymyr Zelenskyy ha dicho el martes que es posible que no haya ninguna reunión entre él y el presidente ruso Vladimir Putin.

Comentarios adicionales

"La pregunta no es si habrá o no negociaciones."

"La pregunta es cómo de fuerte será en la mesa de negociaciones."

- El rebote del índice DXY no pudo cerrar por encima del nivel de 99.00.

- Los rendimientos estadounidenses recuperan algo de compostura el martes.

- El PMI de servicios de ISM y el PMI de servicios de Markit destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, enfrenta cierta presión a la baja cerca de la región de 99.00 en un cambio de rumbo el martes.

Índice DXY centra la atención en la geopolítica, la Fed y los datos

Después de tres avances diarios consecutivos, el impulso al alza en el dólar parece haberse agotado alrededor de la barrera clave de 99.00 el martes.

Mientras tanto, los rendimientos estadounidenses reanudan la subida aunque a un ritmo gradual en medio de una creciente cautela entre los inversores tras la reciente inversión de la curva de rendimientos.

La ausencia de nuevas noticias en torno a la guerra en Ucrania, así como los progresos inexistentes de las conversaciones de paz actuales entre ambas partes, parecen limitar la caída del índice DXY por el momento, mientras que la especulación persistente de un camino de tasas más agresivo por parte de la Fed en los próximos meses también colabora con la visión constructiva en el dólar.

En lo referente a los datos estadounidense, hoy se publicarán las cifras de la balanza comercial de febrero, el PMI de servicios de ISM y el PMI de servicios de Markit para el mes de marzo.

Además, L. Brainard del FOMC, N. Kashkari, gobernador de la Fed de Minneapolis y J. Williams (votante permanente, centrista) deben hablar más adelante en la sesión de LA.

Qué podemos esperar alrededor del USD

El índice DXY logró recuperar una fuerte tracción al alza después de tocar fondo en la región de 97.70 en la segunda mitad de la semana pasada. Mientras tanto, la acción del precio a muy corto plazo en el dólar sigue siendo dictada por la geopolítica, mientras que el argumento para un dólar más fuerte en el medio/largo plazo sigue estando bien apoyado por la narrativa actual de una inflación elevada, una posible postura de endurecimiento más agresiva de la Fed y el sólido desempeño de la economía estadounidense.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.09% en el día, cotizando en 98.89. Una ruptura por encima de 99.36 (máximo del 28 de marzo), abriría la puerta a 99.41 (máximo del 7 de marzo) y a 100.00 (nivel psicológico). Por otro lado, el siguiente soporte aparece en 97.68 (mínimo del 30 de marzo), seguido por 97.23 (SMA de 55 días) y 96.69 (SMA de 100 días).

Esto es lo que necesita saber para operar hoy martes 5 de abril:

El sentimiento de riesgo sigue mejorando al inicio de la sesión europea, aunque prevalece una sensación de precaución en medio de las conversaciones de sanciones adicionales de Occidente por las atrocidades rusas contra civiles ucranianos.

Los inversores también sopesan las expectativas de la Fed, frente a la inversión de la curva de rendimientos del Tesoro estadounidense. Mientras tanto, los inversores también digieren el giro optimista del Banco de la Reserva de Australia (RBA) después de que el banco central retirara su promesa de "paciencia" sobre la evolución de la inflación.

Los mercados asiáticos se mueven con ganancias moderadas, alcanzando el nivel más alto en cinco semanas, a pesar de las vacaciones en China y Hong Kong. El rally de las acciones tecnológicas en Wall Street del día anterior impulsó el sentimiento durante la sesión asiática. Los futuros de las acciones estadounidenses, sin embargo, se mueven a la defensiva, reflejando la cautela de los inversores por la guerra en Ucrania y el aumento de los precios del petróleo.

Entre otros acontecimientos, Reuters informó el lunes que Estados Unidos impidió que el gobierno ruso pagara a los tenedores de su deuda soberana más de 600 millones de dólares de las reservas en manos de bancos estadounidenses.

El embajador estadounidense en Polonia, Mark Brzezinski, firmará un acuerdo con el ministro polaco de Defensa, Mariusz Blaszczak, para comprar 250 tanques M1A2 mejorados y munición, vehículos de apoyo y recuperación, receptores GPS y otros equipos.

Mientras tanto, el presidente ucraniano Volodymyr Zelenskyy hablará el martes durante una reunión del Consejo de Seguridad de las Naciones Unidas (ONU) sobre el conflicto en su país.

El EUR/USD consolida las fuertes pérdidas del lunes en torno a 1.0970 al inicio de la sesión europa. Los temores de recesión en la zona euro pesan sobre la moneda común en medio de posibles sanciones de la UE a las importaciones rusas de gas.

El GBP/USD está mostrando resistencia por encima de 1.3100, en medio de un dólar estadounidense estable y un optimismo suave. El renovado repunte de los rendimientos del Tesoro estadounidense podría limitar la subida del par.

El USD/JPY se está lamiendo sus heridas cerca de 122.50, mientras el yen japonés se fortalece después de la intervención verbal del gobernador del BoJ, Haruhiko Kuroda. Kuroda dijo que el banco central "ofreceremos comprar una cantidad ilimitada de JGB a 10 años si un aumento en las tasas de interés a largo plazo es rápido".

El precio del oro está acelerando las ganancias anteriores, pero se mantiene en un rango estrecho alrededor de 1.930$. El repunte de los rendimientos del Tesoro podría limitar los intentos al alza en el metal amarillo antes de los PMI de ISM y de S&P Global Services de Estados Unidos. Varios discursos de miembros de la Fed también serán seguidos de cerca antes de las minutas de la Fed del miércoles.

El USD/CAD cotiza en mínimos diarios alrededor de 1.2475, ya que el dólar canadiense se beneficia del aumento de los precios del petróleo, cortesía de la crisis en Ucrania. La Encuesta de Perspectivas Empresariales del BoC reveló que las empresas canadienses esperan que la inflación promedio se mantenga elevada en los próximos dos años.

El Bitcoin está luchando para recuperar el nivel de 47.000$ en lo que va de martes, mientras que el Ethereum se mantiene estable justo por encima de 3.500$. Ripple está a la defensiva cerca de 0.8250$.

En su reunión de abril celebrada este martes, la Junta de la Reserva del Banco de Australia (RBA) decidió mantener la tasa de interés principal en 10 puntos básicos o 0.10% y la tasa de interés sobre los saldos de liquidación lambiaria en el 0%, tal como se esperaba.

Comunicado del RBA

La inflación ha aumentado considerablemente en muchas partes del mundo. Los problemas continuos del lado de la oferta, la invasión rusa de Ucrania y la fuerte demanda a medida que las economías se recuperan de la pandemia están contribuyendo a la presión alcista sobre los precios. En respuesta, los rendimientos de los bonos han aumentado y las expectativas de las futuras tasas de interés de política han aumentado.

La economía australiana se mantiene resistente y el gasto se está recuperando tras el revés originado por Ómicron. Los balances generales de los hogares y las empresas están en buena forma en general, se está produciendo un repunte en la inversión empresarial y hay una gran cantidad de trabajos de construcción por completar. La configuración de las políticas macroeconómicas también sigue apoyando el crecimiento y el ingreso nacional se ve impulsado por el aumento de los precios de las materias primas. Al mismo tiempo, el aumento de los precios está ejerciendo presión sobre los presupuestos familiares y las inundaciones están causando dificultades a muchas comunidades.

La fortaleza de la economía australiana es evidente en el mercado laboral, con la tasa de desempleo cayendo aún más al 4% en febrero. El subempleo también se encuentra en su nivel más bajo en muchos años. Las vacantes de empleo y los anuncios de empleo se encuentran en niveles altos y apuntan a un fuerte crecimiento continuo en los próximos meses. El pronóstico central del RBA es que la tasa de desempleo caiga por debajo del 4% este año y permanezca por debajo del 4% el próximo año.

El crecimiento de los salarios ha repuntado, pero, a nivel agregado, solo ronda las tasas relativamente bajas que prevalecían antes de la pandemia. Hay, sin embargo, algunas áreas donde se están produciendo mayores aumentos salariales. Dada la estrechez del mercado laboral, se prevé un nuevo repunte en el crecimiento de los salarios agregados y medidas más amplias de los costos laborales. Todavía se espera que este repunte sea solo gradual, aunque existe incertidumbre sobre el comportamiento de los costos laborales en niveles históricamente bajos de desempleo.

La inflación ha aumentado en Australia, pero sigue siendo más baja que en muchos otros países; en términos subyacentes, la inflación es del 2.6% y en términos generales es del 3.5%. Los precios más altos de la gasolina y otras materias primas darán como resultado un aumento adicional de la inflación en los próximos trimestres, con el conjunto actualizado de pronósticos publicándose en mayo. Las principales fuentes de incertidumbre se relacionan con la velocidad de resolución de los diversos problemas del lado de la oferta, la evolución de los mercados energéticos mundiales y la evolución de los costos laborales generales.

Las condiciones financieras en Australia siguen siendo muy acomodaticias. Las tasas de interés se mantienen en un nivel muy bajo, aunque las tasas hipotecarias fijas para nuevos préstamos han aumentado recientemente. El tipo de cambio del dólar australiano se ha apreciado debido a los precios más altos de las materias primas y, en términos de TWI, se encuentra en torno al nivel de hace un año. Los precios de la vivienda han aumentado considerablemente durante el año pasado, aunque algunos mercados inmobiliarios se han relajado recientemente. Con las tasas de interés en niveles históricamente bajos, es importante que se mantengan los estándares crediticios y que los prestatarios tengan reservas adecuadas.

Las políticas de la Junta durante la pandemia han apoyado el avance hacia los objetivos de pleno empleo e inflación consistentes con la meta de la entidad. La Junta ha querido ver evidencia real de que la inflación se encuentra de manera sostenible dentro del rango objetivo del 2 al 3% antes de que aumente las tasas de interés. La inflación ha repuntado y se espera un aumento adicional, pero el crecimiento de los costos laborales ha estado por debajo de las tasas que probablemente sean consistentes con una inflación sostenida en el objetivo. En los próximos meses, la Junta tendrá a su disposición una importante evidencia adicional tanto sobre la inflación como sobre la evolución de los costos laborales. La Junta evaluará esta y otra información entrante para apoyar el pleno empleo en Australia y los resultados de inflación consistentes con el objetivo.

En su último informe publicado el martes, el Banco Mundial recorta sus pronósticos de crecimiento del PIB para 2022 en el este de Asia y el Pacífico, descontando el impacto económico de la invasión rusa de Ucrania.

Conclusiones clave

"Se pronostica que la región de Asia Oriental y el Pacífico crecerá un 5.0% en 2022, por debajo de su pronóstico del 5.4% en octubre".

“Se prevé que la economía de China se expanda un 5.0% en 2022”.

“La guerra de Ucrania es el riesgo más grave para la región”.

“Se espera que la economía de Tailandia crezca un 2.9% este año, por debajo de la predicción del 3.9% observada en diciembre”.

“Los últimos pagos de cupones de bonos soberanos de Rusia no han recibido autorización del Tesoro de EE.UU. para ser procesados por el banco corresponsal JPMorgan”, según citó Reuters a una fuente no identificada familiarizada con el asunto.

El Tesoro de EE.UU. anunció anteriormente que "no permitirá que se realice ningún pago de deuda en USD desde cuentas rusas en instituciones financieras estadounidenses".

Según las informaciones, un portavoz del Tesoro dijo: "¿Qué parte de las sanciones no se entiende?"

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias