- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el viernes 7 de octubre:

El dólar estadounidense recuperó su impulso positivo y cerró el jueves con ganancias frente a la mayoría de sus rivales principales. El tono tibio de las acciones mundiales y el aumento de los rendimientos del Tesoro estadounidense apuntalaron al dólar, al tiempo que reflejaron las preocupaciones de los inversores.

El par EUR/USD cotizó justo por debajo de la cifra de 0,9800, ya que los datos de la UE, peores de lo previsto, añadieron presión al euro. Los pedidos de fábrica alemanes cayeron un 2.4% intermensual en agosto. La lectura anual, sin embargo, fue mejor de lo previsto, aunque bajó un 4.1%. Por su parte, las Ventas Minoristas de la UE se contrajeron un modesto 0.3% intermensual en agosto, pero cayeron fuertemente en comparación con el año anterior, perdiendo un 2%.

Asimismo, el Banco Central Europeo publicó las cuentas de la Reunión de política monetaria, que mostraron que algunos funcionarios preferían una mayor subida de tasas de 50 puntos básicos. Además, la mediana de las expectativas de inflación a tres años se mantuvo en el 3%. Los responsables de la política monetaria señalaron que la depreciación del euro podría exacerbar las presiones inflacionistas, y añadieron que actuar "con decisión" ahora evitará la necesidad de subir a un ritmo más agresivo más adelante.

El Gobernador del Banco de Canadá, Tiff Macklem, se pronunció al respecto y dijo que, aunque la flexibilización de la inflación es una buena noticia, no desaparecerá por sí sola. Los Mercados se apresuraron a valorar la posibilidad de que el BOC suba las tasas en 50 puntos básicos en octubre. El par USD/CAD subió a 1.3740.

En EE.UU., varios funcionarios de la Reserva Federal estuvieron en los micrófonos, todos ellos alineados con el agresivo endurecimiento monetario. Wall Street amplió su caída después de comenzar el día con modestas pérdidas. Los rendimientos del Tesoro estadounidense, por su parte, alcanzaron nuevos máximos históricos.

El dólar australiano fue uno de los que peor se comportó, cotizando contra el dólar en torno a 0.6400 y no muy lejos del mínimo de 2022, en 0.6362. El GBP/USD también reanudó su caída y se sitúa en torno a 1.1150.

El Dólar se aprecia frente a sus rivales de refugio. El USD/CHF ronda los 0.9910, mientras que el USD/JPY sube y se sitúa justo por encima de los 145.00.

Al contado, el oro perdió algo de terreno, pero se mantuvo por encima del umbral crítico de los 1.700$. Actualmente opera en 1.713$ la onza troy. Los precios del petróleo crudo siguieron avanzando, y el WTI cotiza ahora a 88.80$ por barril.

El viernes, la atención se centrará en los datos de empleo de Estados Unidos, ya que el país publicará el informe de nóminas no agrícolas de septiembre.

- El USD/CAD sube por encima de 1.3700, mientras los operadores miran una posible ruptura de 1.3800 mientras se centran en las NFP del viernes.

- El gobernador del Banco de Canadá, Macklem, dijo que "se justifican nuevos aumentos de las tasas de interés", reiterando la postura de halcón del BoC.

- Previsión de precios del USD/CAD: En el gráfico horario se mantiene una cabeza y hombros invertidos.

El USD/CAD sube con fuerza durante la sesión norteamericana, ya que los funcionarios de la Fed siguen centrados en reducir la inflación, sin tener en cuenta una posible recesión en EE.UU., mientras que las expectativas de los mercados sobre un giro de la Fed disminuyen, como muestran los mercados de valores de EE.UU., que registran pérdidas. Por tanto, el USD/CAD cotiza a 1.3722, subiendo un 0.81% en el día.

En el momento de escribir estas líneas, el gobernador del Banco de Canadá, Tiff Macklem, expresó en unas declaraciones preparadas que, si bien la economía canadiense comienza a ralentizarse, el mercado laboral sigue siendo ajustado, mientras que la demanda sigue eclipsando a la oferta. Macklem comentó que el banco necesita pruebas claras de que la inflación está bajando.

Por ello, Macklem del BOC añadió que "hay más por hacer", lo que allana el camino para nuevas subidas de tasas. La próxima decisión del Banco de Canadá sobre las tasas de interés será el 26 de octubre.

Reacción de los Mercados

El USD/CAD reaccionó a la baja tras sus declaraciones cruzando los cables, cayendo por debajo de 1.3700, pero rápidamente invirtió su movimiento y probó los máximos diarios.

Anteriormente, el índice Ivey PMI de Canadá para septiembre aumentó en 55.9 en septiembre, sin ajustar, mientras que ajustado estacionalmente, se situó en 59.5, por debajo de las cifras anteriores.

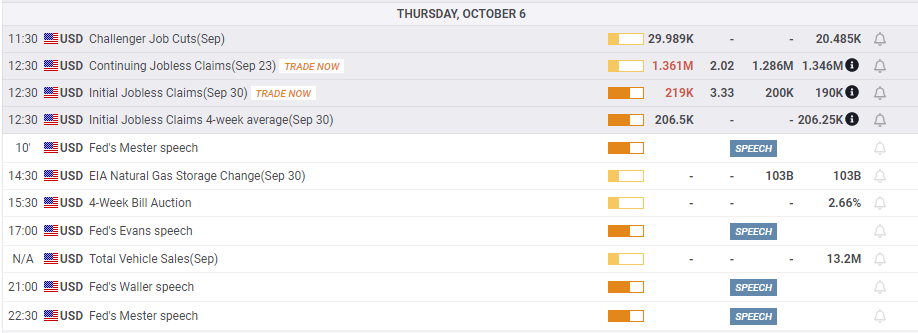

Aparte de esto, los datos de EE.UU., a pesar de que dieron señales de que el mercado laboral podría empezar a sentir la política monetaria de la Fed, los operadores se mantienen a raya, a la espera de las cifras de las nóminas no agrícolas del viernes. Las solicitudes iniciales de subsidio de desempleo informadas por el Departamento de Trabajo de EE.UU. superaron las expectativas en la semana que finalizó el 1 de octubre, subiendo a 219.000, por encima de las estimaciones de 203.000, mientras que la media de 4 semanas se mantuvo sin cambios en 206.5.000.

Antes de la apertura de Wall Street, el presidente de la Fed de Minnesota, Neil Kashkari, dijo que la Fed está "bastante lejos de pausar los tipos", reiterando que hay "más trabajo que hacer" para llevar la inflación hacia el objetivo del 2% de la Fed. Por otra parte, el miércoles, Bostic, de la Fed de Atlanta, y Daly, de la Fed de San Francisco, expresaron la necesidad de subir las tasas durante más tiempo, sin tener en cuenta posibles recortes de tasas en 2023.

Previsión de precios del USD/CAD

El gráfico de una hora del USD/CAD acaparó la atención al surgir un patrón gráfico de cabeza y hombros invertidos. Anteriormente, el USD/CAD se hundió hacia su mínimo diario en 1.3564, pero se está recuperando, por encima de 1.3720, poniendo a prueba el mencionado patrón de cabeza y hombros en torno a las tasas de cambio actuales. Una vez superada, podría abrir la puerta a nuevas ganancias, siendo el pivote diario R2 el objetivo inmediato en 1.3800, antes de los objetivos de cabeza y hombros de 1.377.

- El DXY luce ofrecido y cobra más fuerza en torno a 111.80.

- El aumento de los rendimientos en EE.UU. también refuerza el ánimo optimista del dólar.

- Las solicitudes iniciales aumentaron más de lo esperado en 219.000 semanalmente.

El dólar, en términos de índice dólar estadounidense (DXY ) extiende la recuperación semanal a la región de 111.80 el jueves, o el máximo de 3 días.

DXY se centra ahora en las NFP

El índice busca extender el avance tras el fuerte rebote del miércoles, mientras sigue apoyado por la continuación del impulso alcista de los rendimientos estadounidenses en toda la curva.

Además, una mayor pérdida de impulso en el espacio asociado al riesgo colabora con las segundas ganancias diarias consecutivas del dólar, todo ello a la espera de las nóminas no agrícolas clave para el mes de septiembre que se publicarán el viernes.

En el calendario, las solicitudes iniciales aumentaron en 219.000 en la semana hasta el 1 de octubre, mientras que los recortes de empleo Challenger subieron en 29.989.000 en septiembre.

Lo que hay que tener en cuenta en torno al dólar

El índice sufre la recuperación del complejo de riesgo y vuelve a la zona por debajo del nivel de 111.00 el jueves.

Aunque las perspectivas a corto plazo para el dólar parecen algo mermadas, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca bien controlada, a pesar de una probable desaceleración de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles técnicos

Ahora, el índice está ganando un 0.38% en 111.62 y se enfrenta a la siguiente barrera alcista en 114.76 (máximo del 28 de septiembre) secundado por 115.00 (nivel redondo) y luego 115.32 (máximo de mayo de 2002). Por otro lado, una ruptura de 110.05 (mínimo semanal del 4 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y, finalmente, a 107.68 (mínimo mensual del 13 de septiembre).

La directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, dijo el jueves que rebajará la previsión de crecimiento mundial del 2.9% para 2023 y señaló que los riesgos de una recesión mundial estaban aumentando, según informó Reuters.

Comentarios destacados

"Se espera que los países que representan un tercio de la economía mundial informen de al menos 2 trimestres consecutivos de contracción este año o el próximo".

"El FMI prevé una pérdida de producción mundial de 4 billones de dólares para 2026".

"Las medidas fiscales deben ser selectivas y temporales, los responsables políticos deben evitar una respuesta indiscriminada."

"Los bancos centrales deben seguir respondiendo a la alta inflación incluso cuando la economía se desacelera".

"China y los acreedores privados deben actuar para hacer frente al riesgo de ampliación de la crisis de la deuda en los mercados emergentes".

"La probabilidad de salidas de cartera de los mercados emergentes ha aumentado al 40%".

Reacción del mercado

Estos comentarios no parecen tener un impacto notable en el ánimo de los mercados. En el momento de escribir este artículo, el S&P 500 cotiza cerca del nivel de cierre del miércoles, en torno a los 3.785 puntos.

- El oro atrae algunas ventas intradía a niveles más altos en medio de una modesta fortaleza del dólar.

- Las agresivas apuestas sobre la subida de tasas de la Fed y los elevados rendimientos de los bonos estadounidenses apuntalan al dólar.

- Los temores de recesión y el estado de aversión al riesgo podrían ofrecer soporte al refugio XAU/USD.

El oro tiene dificultades para ganar un impulso significativo el jueves y oscila entre tibias ganancias y pequeñas pérdidas durante las primeras horas de la sesión americana. El XAU/USD se encuentra actualmente en territorio neutral, en torno a la zona de los 1.715$, mientras los operadores esperan un nuevo catalizador antes de posicionarse para el siguiente tramo de un movimiento direccional.

El dólar estadounidense sube por segundo día consecutivo y busca aprovechar el rebote de la noche desde un mínimo de dos semanas, lo que, a su vez, actúa como un viento en contra para el oro denominado en dólares. Las recientes declaraciones de varios funcionarios de la Fed han reforzado las expectativas del mercado de que el banco central estadounidense seguirá endureciendo su política monetaria a un ritmo más rápido para controlar la inflación. De hecho, los Mercados han estado valorando otra subida de tipos de la Fed de 75 puntos básicos en noviembre, lo que sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa apuntalando el dólar.

Los Mercados, mientras tanto, siguen preocupados por los vientos en contra de la economía derivados del rápido aumento de los costes de los préstamos. Además, el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania afecta al sentimiento de riesgo mundial. Esto se hace patente en el tono generalmente más débil de los mercados de acciones, que se considera que ofrece cierto soporte al oro, que es un refugio seguro. El trasfondo fundamental mixto está impidiendo que los operadores hagan apuestas agresivas en torno al XAU/USD. Los inversores también prefieren mantenerse al margen a la espera de los datos mensuales sobre el empleo en EE.UU..

El popularmente conocido informe NFP se publicará el viernes y jugará un papel clave a la hora de influir en la dinámica de precios del dólar a corto plazo. Esto, a su vez, debería dar un impulso significativo al oro sin rendimiento. Mientras tanto, los rendimientos de los bonos estadounidenses y los discursos de los miembros influyentes del FOMC impulsarán la demanda de dólares. Aparte de esto, el sentimiento de riesgo del mercado en general podría dar cierto impulso al metal amarillo y permitir a los operadores aprovechar las oportunidades a corto plazo.

Niveles técnicos a vigilar

Esto es lo que necesita saber para operar hoy jueves 6 de octubre:

Los mercados de renta variable siguen al alza después de un enorme repunte de dos días a principios de esta semana. Se esperaba un retroceso el miércoles, y las primeras señales no fueron buenas, ya que la mayoría de los índices bajaron un 2% en la primera mitad del día. La preocupación por los precios del petróleo y su efecto en la inflación afectó al sentimiento, pero los operadores volvieron del almuerzo con ánimo alcista y levantaron las acciones para cerrar casi sin cambios en el día. Esta mañana se repite lo mismo: los futuros vuelven a indicar una apertura a la baja, mientras que los rendimientos suben. Es probable que sea un día de poco volumen antes del gran informe de empleo del viernes. Eso hará que la brigada de pivotes se ponga en marcha, ya que hay muchas esperanzas de que se produzca una desaceleración.

El dólar ha subido esta mañana mientras los activos de riesgo retroceden. El índice del dólar está en 111.51. El petróleo está tranquilo, pero aún elevado, en 87.71$, mientras que el Bitcoin se mantiene estable en 20.200$. El oro cotiza en 1.718$, con pocos cambios.

Los mercados europeos bajan:

- Eurostoxx: -0.65

- FTSE: -0.7%

- Dax: -0.3%.

Los futuros estadounidenses bajan:

- S&P 500, Nasdaq y Dow Jones me facilitan el trabajo de teclear, ya que todos bajan un 0.4%.

Noticias de Wall Street (SPY) (QQQ)

La Casa Blanca liberará más petróleo de la reserva estratégica tras los recortes de la OPEP.

El WSJ informa que la Casa Blanca podría suavizar las sanciones a Venezuela para aprovechar más las exportaciones de petróleo.

Apollo (APO), Twitter (TWTR): Apollo y Sixth Street ya no están en conversaciones con Elon Musk sobre la financiación de Twitter.

Blackrock (BLK): Louisana sacará 794 millones de dólares de sus fondos, según el Tesorero del Estado.

General Electric (GE) despide a los trabajadores de su unidad eólica terrestre.

Shell Oil (SHEL) dice que el beneficio del tercer trimestre se verá presionado por la caída de los márgenes.

Conagra (CAG) sube un 2% por los beneficios.

Peloton (PTON) recorta más puestos de trabajo, su consejero delegado Barry McCarthy dice al WSJ que tiene otros 6 meses para arreglarse o puede que no sea viable como empresa independiente.

Eli Lilly (LLY): El medicamento para la diabetes obtiene la vía rápida de la FDA.

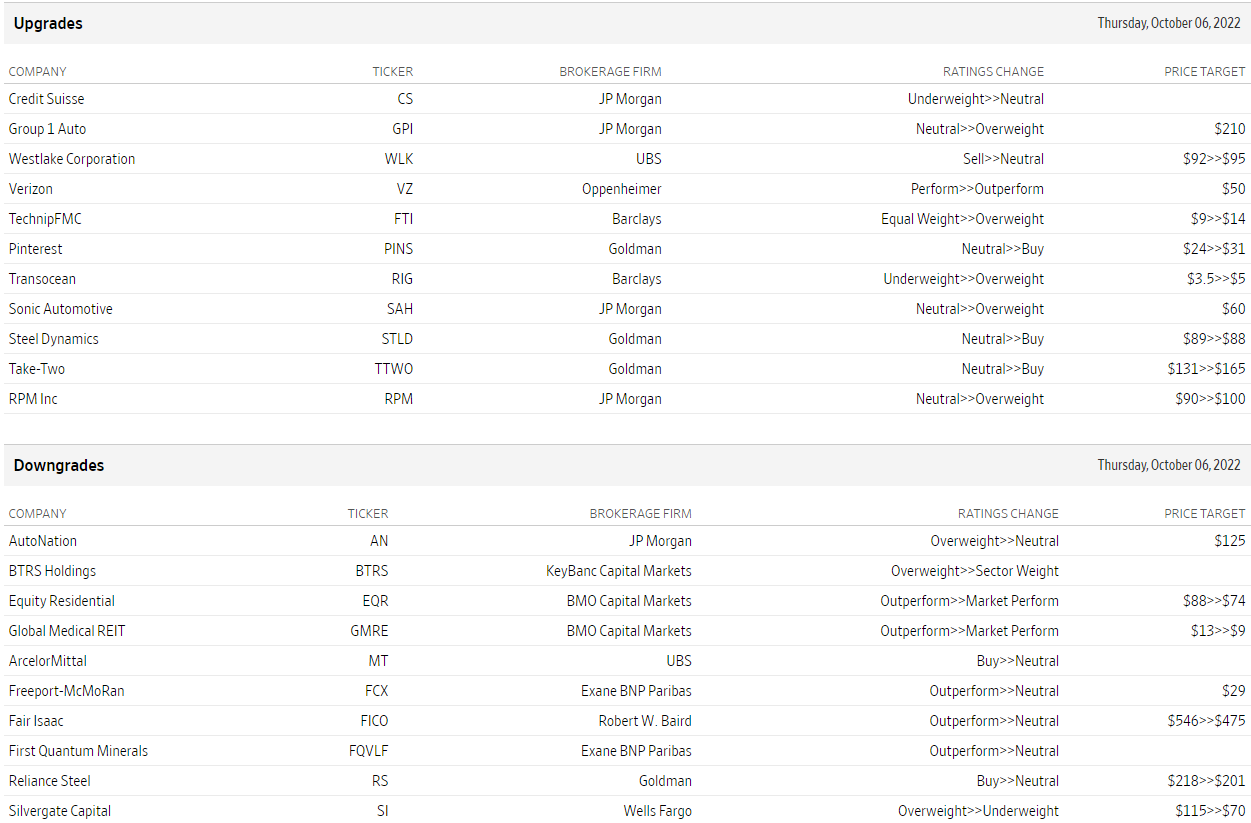

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

En México, la atención se centra en los datos de inflación que se publicarán mañana. Según informan los economistas de Commerzbank, un informe mejor de lo esperado podría presionar al peso a la baja.

Todo se centra en la inflación

"Esperamos que, por el momento, Banxico continúe su curso de endurecimiento en línea con la Fed. El mercado está claramente de acuerdo, y un vistazo a las tasas de la TIIE sugiere que ya se ha descontado mucho."

"Si los datos de inflación de mañana fueran mucho más favorables de lo esperado, el mercado podría rebajar sus expectativas, lo que presionaría al peso."

- El GBP/USD baja por segundo día consecutivo en medio de la aparición de algunas compras de dólares.

- Las agresivas apuestas de subida de tipos de interés de la Fed y el estado de aversión al riesgo actúan como viento de cola para el dólar, que es un refugio seguro.

- La formación de una bandera bajista apoya las perspectivas de reanudación de la tendencia bajista del par.

El par GBP/USD se encuentra con una nueva oferta tras una subida a la zona de 1.1385 y se vuelve a la baja por segundo día consecutivo el jueves. El par se sitúa en la zona de 1.1250, cerca de mínimos nocturnos durante la sesión europea, y se ven favorecidos por la aparición de algunas compras de dólares a la baja.

Varios funcionarios de la Fed reafirmaron el compromiso del banco central de EE.UU. de controlar la inflación y las perspectivas de otra subida de 75 puntos básicos en noviembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU., que, junto con los crecientes temores de recesión, siguen actuando como un viento de cola para el dólar como refugio seguro.

Desde el punto de vista técnico, la zona de 1,1235 señala un soporte de confluencia que comprende la SMA de 200 períodos y el nivel de retroceso de Fibonacci del 23,6% del reciente rebote desde un mínimo histórico. Una ruptura convincente por debajo sugerirá que la recuperación correctiva ya se ha agotado y cambiará el sesgo a favor de los bajistas.

El par GBP/USD podría entonces volverse vulnerable para debilitarse aún más por debajo de 1.1200 y acelerar la caída hacia la prueba del nivel redondo 1.1100. Esto último coincide con el extremo inferior de un canal de tendencia ascendente de hace casi dos semanas, que ahora parece constituir la formación de un patrón de bandera bajista en los gráficos horarios.

Un poco de venta de seguimiento, que lleve a un posterior deslizamiento por debajo del 38.2% del nivel Fibonacci en torno a la zona de 1.1050-1.1045, confirmará la perspectiva negativa y provocará una venta técnica agresiva. La trayectoria bajista podría arrastrar al par GBP/USD hacia el 50% del nivel Fibonacci, en torno a 1.0900.

Por otro lado, la zona de 1.1375-1.1385 parece haberse convertido en un obstáculo inmediato antes de la señal de 1.1400. Una fuerza sostenida más allá debería permitir al par GBP/USD volver a conquistar el nivel psicológico clave 1.1500, por encima de la cual los alcistas podrían apuntar a la resistencia del canal ascendente, actualmente en torno a la zona de 1.1625.

Gráfico de 4 horas de la GBP/USD

-638006559616110154.png)

Niveles clave a vigilar

- El USD/CAD invierte una caída intradía en medio de la aparición de nuevas compras en torno al dólar.

- Las expectativas de subidas de tasas más agresivas por parte de la Fed y los temores de recesión elevan el dólar como refugio.

- Un modesto retroceso en los precios del petróleo debilita al loonie y también ofrece soporte al par.

El par USD/CAD atrae algunas compras en las caídas cerca de la zona de 1.3565 y entra en territorio positivo por segundo día consecutivo el jueves. El precio volvió a superar la zona de 1.3650 durante la primera mitad de la sesión europea y se vieron favorecidos por una modesta fortaleza del dólar estadounidense.

Los recientes comentarios de varios funcionarios de la Fed, de tono muy duro, reafirmaron las expectativas de que el banco central estadounidense endurezca su política monetaria a un ritmo más rápido para controlar la inflación. De hecho, los Mercados han estado valorando otra subida de tipos de interés de la Fed de 75 puntos básicos en noviembre. Esto, a su vez, sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU., que, junto con un tono de riesgo más débil, sigue actuando como un viento de cola para el dólar de refugio.

El sentimiento del mercado sigue siendo frágil en medio de la preocupación por los vientos en contra de la economía derivados del rápido aumento de los costes de los préstamos. Además, a los inversores les sigue preocupando que una recesión económica mundial más profunda haga mella en la demanda de combustible. Esto ha provocado un ligero retroceso de los precios del petróleo crudo desde los máximos de tres semanas alcanzados a principios de este jueves y ha debilitado a la loonie vinculada a las materias primas, lo que ha contribuido a la subida intradía del par USD/CAD.

A pesar de la subida, los precios al contado siguen confinados dentro del rango operativo más amplio del día anterior. Sin embargo, el trasfondo fundamental apoya las perspectivas de una extensión del rebote de esta semana desde el nivel psicológico de 1.3500. Los operadores esperan ahora la agenda económica del jueves, en la que se publicarán los datos semanales de solicitudes iniciales de subsidio de desempleo en EE.UU. y el PMI canadiense. Esto, junto con la dinámica de los precios del petróleo, podría dar cierto impulso al par USD/CAD.

Niveles técnicos a vigilar

- Pedidos iniciales de subsidio de desempleo subieron más de lo esperado la semana pasada.

- Pedidos continuados sorprenden con inesperado incremento.

- El dólar retrocede tras las cifras, el foco pasa al NFP.

El Departamento del Trabajo de Estados Unidos informó el jueves que los pedidos iniciales de subsidio de desempleo se incrementaron en 29.000 en la semana terminada el 1 de octubre a 219.000, por encima de los 200.000 del consenso del mercado. Es la lectura más alta desde fines de agosto.

Los pedidos continuados de subsidio por desempleo tuvieron una suba de 15.000 en la semana terminada el 24 de septiembre a 1.361.000, siendo que se esperaba un descenso a 1.286.000.

El dólar retrocedió luego de informe de pedidos de subsidio de desempleo, recortando ganancias intradiarias. El viernes se publicará el reporte oficial de empleo de septiembre, que incluye las nóminas no agrícolas (consenso: +250.000) y la tasa de desempleo (3.7%).

Tras una semana muy fuerte, un conjunto de noticias alcistas está borrando los temores de exceso de oferta. En opinión de los estrategas de TD Securities, es probable que el WTI se negocie cómodamente por encima de los 90$ en los próximos meses.

Todavía no se espera una subida a los tres dígitos

"Los objetivos de producción más recientes de la OPEP+ han inclinado de forma muy convincente los riesgos de los precios al alza, pero la creciente preocupación en torno a un entorno económico mundial débil que podría reducir drásticamente la demanda servirá de dinámica atenuante, impidiendo que los precios del petróleo se disparen a corto plazo."

"Esperamos que el WTI cotice materialmente por encima de los 90$ en los próximos meses. Sin embargo, aún no se espera una subida a los tres dígitos, ya que parece cada vez más probable que la disminución del crecimiento de la demanda mundial pueda compensar gran parte del recorte de la OPEP+ a partir de noviembre."

- El DXY cede parte de las fuertes ganancias registradas el miércoles.

- Parece probable la continuación de los recorridos en rangos.

El Índice del Dólar de EE.UU. (DXY) cotiza a la defensiva y vuelve a situarse en la zona cercana a 111.00 el jueves.

A pesar de la corrección en curso, el índice podría entrar en una fase de consolidación en las próximas horas, antes de la publicación de las nóminas no agrícolas del viernes.

Mientras tanto, la ruptura de los 110.00 debería abrir la puerta a una probable visita al mínimo semanal de 109.35 (20 de septiembre), mientras que el máximo anual cerca de 114.80 surge como el gran imán para los alcistas.

Las perspectivas de ganancias adicionales para el dólar no deberían variar mientras el índice cotice por encima de la línea de soporte de siete meses cerca de 107.50.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 102.75.

DXY gráfico de día

- El oro pierde fuerza ante suba en rendimientos, fortaleza del dólar y baja en las bolsas.

- XAU/USD se encontró con resistencia en 1725$ y cambió de dirección.

El oro está operando en 1713$, en el mínimo del día. Horas atrás había probado 1725$, pero la combinación de una baja en los mercados de renta variable, la estabilidad en el de bonos y la suba del dólar, complicó el panorama del metal amarillo el jueves.

Rendimientos limitan recuperación del oro

Las subas del oro tienen un escollo por delante que son los rendimientos de los bonos del Tesoro. Los datos mejores a los esperados que se conocieron de EE.UU. junto con las declaraciones de funcionarios de la Reserva Federal, apuntando a que seguirá la suba de tasas y que no ven un 2023 con bajas, sigue presionando a los bonos.

El bono a 10 años del Tesoro rinde 3.77%, si bien está lejos del pico reciente sobre 4%, también se aleja del piso semanal del 3.56%. El incremento desde el piso contribuyó a que el oro no pudiera superar la zona de 1725/30$.

El tono de corto plazo sigue con cierto momento alcista en el XAU/USD. Esto podría cambiar con una caída por debajo de 1707$ (media móvil de 20 en cuatro horas); aunque debajo de 1695$ sería una señal más fuerte. A alza de quebrar sobre 1730$, el metal amarillo quedaría posicionado para extender las subas, con la próxima resistencia en torno a 1740$.

El jueves en EE.UU. se publicarán datos de pedido de subsidios de desempleo. Hablarán en público varios funcionarios de la Reserva Federal (Neel Kashkari, Charles Evans, Lisa Cook, Christopher Waller y Loretta Mester). El viernes será el turno del informe oficial de empleo de septiembre, con las nóminas no agrícolas que se espera se hayan incrementado en 250.000.

Niveles técnicos

- El USD/JPY tiene dificultades para ganar una tracción significativa y permanece atrapado en un rango estrecho.

- La caída parece amortiguada por la divergencia entre las políticas monetarias de la Fed y el BoJ, y por la modesta fortaleza del dólar.

- Los inversores esperan ahora el informe del NFP de EE.UU. del viernes antes de abrir posiciones direccionales agresivas.

El par USD/JPY tiene dificultades para aprovechar el rebote del día anterior desde la zona de 143.50, un mínimo de una semana y media, y oscila en un rango estrecho el jueves. El par se mantiene por debajo del nivel psicológico de 145.00 durante la primera mitad de la sesión europea, aunque el sesgo parece seguir inclinándose a favor de los alcistas.

Una gran divergencia en la postura política adoptada por el Banco de Japón y otros bancos centrales importantes podría seguir pesando sobre el yen japonés. De hecho, el banco central japonés ha ido por detrás de otros grandes bancos centrales en el proceso de normalización de su política y sigue empeñado en continuar con su flexibilización monetaria. Esto, junto con la aparición de algunas compras en torno al dólar, apoya las perspectivas de una subida significativa del par USD/JPY.

Las recientes declaraciones de varios funcionarios de la Fed reafirmaron las expectativas de que el banco central de EE.UU. endurezca su política monetaria a un ritmo más rápido y sigue actuando como un viento de cola para el dólar. De hecho, los mercados han estado valorando la posibilidad de otra subida de tipos de interés de la Fed de 75 puntos básicos en noviembre. Esto sigue dando soporte a los elevados rendimientos de los bonos del Tesoro de EE.UU., ampliando el diferencial de tasas entre EE.UU. y Japón y añadiendo credibilidad a las perspectivas constructivas.

Sin embargo, el ministro de finanzas japonés, Shunichi Suzuki, dijo el lunes que el gobierno está dispuesto a intervenir en los mercados de divisas para evitar pérdidas más profundas en la moneda nacional. Esto se considera un factor clave que impide a los operadores abrir posiciones alcistas agresivas en torno al par USD/JPY. Los inversores también parecen reacios y podrían esperar un nuevo catalizador en los datos mensuales de empleo de Estados Unidos, conocidos popularmente como el informe NFP del viernes.

Mientras tanto, la publicación de las solicitudes semanales de subsidio de desempleo, los discursos de los funcionarios del FOMC y el rendimiento de los bonos estadounidenses impulsarán la demanda del dólar. Además de esto, los operadores tomarán señales del sentimiento de riesgo del mercado en general, que podría influir en el refugio del JPY y producir oportunidades a corto plazo en torno al par USD/JPY.

USD/JPY niveles técnicos

En una carta al Comité del Tesoro, el Banco de Inglaterra (BoE) ha escrito que "las condiciones de liquidez eran muy pobres en el período previo a la intervención en los Gilts del BoE".

Conclusiones adicionales

"El movimiento de los rendimientos de los Gilts la semana pasada amenazó con superar el tamaño del colchón para muchos fondos de LDI".

"La revalorización del mercado ha sido en gran medida ordenada hasta ahora, pero se han observado presiones en algunas partes del sistema financiero".

"Pero no se ha producido una cristalización generalizada de los riesgos para la estabilidad financiera".

"Si el BoE no hubiera intervenido, un gran número de fondos de LDI agrupados se habrían quedado con un valor neto de activos negativo y habrían tenido que hacer frente a la escasez de garantías depositadas ante las contrapartes bancarias".

"El banco actuó para restablecer el funcionamiento básico del mercado y reducir los riesgos materiales para la estabilidad financiera y el contagio de las condiciones de crédito para los hogares y las empresas del Reino Unido."

"La operación del banco central pretende dar tiempo a los fondos de LDI afectados para situar sus posiciones sobre una base sostenible, aumentando su resistencia a futuras tensiones."

"El banco está estudiando las condiciones del mercado y las pautas de la demanda y seguirá utilizando la fijación de precios de reserva para garantizar que se cumpla el objetivo de respaldo de la herramienta."

"Una vez finalizado el programa de compras, la operación se deshará de forma fluida y ordenada, una vez que el banco central considere que los riesgos para el funcionamiento del mercado han disminuido."

Las ventas minoristas de la zona euro cayeron un 2% en la lectura internanual de agosto, acentuando el descenso del 1.7% esperado y la caída del 1.2% vista en julio (cifra revisada a la baja desde el -0.9%). Este es el tercer mes consecutivo de descensos para el indicador, según informa Eurostat, la oficina de estadísticas de la Unión Europea.

A nivel mensual, las ventas minoristas descendieron un 0.3%, moderando levemente la caída del 0.4% previa y prevista. La cifra de julio ha sido revisada a la baja desde el +0.3% publicado hace un mes al -0.4% actual.

En la zona del euro en agosto de 2022, en comparación con julio de 2022, el volumen del comercio minorista disminuyó un 0.8% para alimentos, bebidas y tabaco, mientras que aumentó un 0.2 % para productos no alimentarios y un 3.2% en los combustibles para automóviles.

Entre los Estados miembros para los que se dispone de datos, las mayores disminuciones mensuales en el volumen total del comercio minorista se registraron en los Países Bajos (-2.2%), Alemania (-1.3%) y Malta (-1.1%). Los mayores aumentos se observaron en Eslovenia (+7.0%), Luxemburgo (+3.8%) e Irlanda (+3.5%).

EUR/USD reacción

El EUR/USD apenas ha reaccionado al dato, moviéndose apenas 10 pips alrededor de 0.9890, donde cotiza un 0.16% por encima de su precio de apertura. Previamente, el par tocó un mínimo diario en 0.9875.

Esto es lo que necesita saber para operar hoy jueves 6 de octubre:

Tras una nueva jornada de volatilidad el miércoles, los mercados financieros se mantienen relativamente tranquilos a primera hora del jueves, mientras los inversores reevalúan su posicionamiento de cara al esperado informe de empleos NFP del viernes en Estados Unidos. El índice del dólar se mantiene en territorio negativo por debajo de 111.00, los futuros de los índices bursátiles estadounidenses cotizan sin cambios y el rendimiento de los bonos a 10 años fluctúa por encima del 3.7%. Más adelante en la sesión, los datos de las ventas minoristas de la zona euro y las minutas de la reunión de política monetaria del Banco Central Europeo podrían generar un nuevo impulso. La agenda económica de EE.UU. incluirá las solicitudes iniciales de subsidio de desempleo semanales y algunos discursos de responsables de la política monetaria del FOMC.

La aversión al riesgo en los mercados, en medio de la escalada de las tensiones geopolíticas, ayudó al dólar a borrar algunas de las pérdidas que sufrió frente a sus principales rivales a principios de la semana. Además, los datos optimistas sobre el empleo en el sector privado de ADP y el informe del PMI de servicios del ISM dieron un impulso adicional al dólar. Durante la sesión americana, los comentarios de la Fed, de tono agresivo, reavivaron las expectativas de una nueva gran subida de tasas en noviembre. Según la herramienta FedWatch del CME Group, los mercados están valorando una probabilidad de casi el 70% de una subida de tipos de la Fed de 75 puntos básicos en noviembre.

Mientras tanto, la OPEP+ anunció que ha decidido reducir la producción de petróleo crudo en 2 millones de barriles diarios a partir de noviembre. Como respuesta, la Casa Blanca dijo que el presidente estadounidense Biden estaba decepcionado por la decisión "miope" del grupo. El barril de West Texas Intermediate, que ya ha subido un 10% esta semana, cotiza ahora con una modesta subida en el día, en 88.25$.

Tras su intento fallido de romper por encima de la paridad el miércoles, el EUR/USD parece haber entrado en una fase de consolidación ligeramente por encima de 0.9900 a primera hora del jueves.

El GBP/USD rompió una racha de seis días de ganancias el miércoles, pero consiguió cerrar por encima de 1.1300. A falta de publicaciones de datos macroeconómicos de gran impacto en el Reino Unido, el par fluctúa en un estrecho rango en torno a 1.1330 en la mañana europea. Más tarde, se espera que los funcionarios del Reino Unido y de la UE reanuden el debate sobre el protocolo de Irlanda del Norte.

El oro sufrió fuertes pérdidas, pero los compradores defendieron con éxito los 1.700$ el miércoles. El XAU/USD está tratando de recuperar su impulso alcista y ahora se mueve modestamente al alza fue por encima de los 1.720$.

El par USD/JPY extendió su tendencia lateral por debajo de 145.00 y no logró hacer un movimiento decisivo en ninguna dirección. El par se mantiene dentro de su rango de 10 días en torno a 144.00.

El miércoles,el Bitcoin no pudo aprovechar las ganancias del martes, pero terminó cerrando el día por encima del nivel clave de los 20.000$, antes de entrar en una fase de consolidación a principios del jueves. El Ethereum sigue subiendo hacia los 1.400$ después de haber tenido dificultades para encontrar una dirección el miércoles.

- El EUR/GBP gana tracción por tercer día consecutivo el jueves, aunque carece de convicción alcista.

- La preocupación por los planes fiscales del gobierno británico pesa sobre la libra esterlina y sigue ofreciendo soporte.

- Los temores a una recesión actúan como un viento en contra para el euro y limitan las ganancias del cruce.

El cruce EUR/GBP atrae algunas compras por tercer día consecutivo el jueves y se aferra a sus ganancias intradía durante la sesión europea. El cruce se sitúa actualmente cerca del extremo superior de su rango diario, en torno al nivel de 0.8750, y busca aprovechar la recuperación desde el mínimo de casi tres semanas que tocó el martes.

La preocupación por la política fiscal del nuevo gobierno del Reino Unido resulta ser un factor clave en el bajo rendimiento relativo de la libra esterlina y ofrece cierto soporte al cruce EUR/GBP. La primera ministra del Reino Unido, Liz Truss, defendió el miércoles el plan de recorte de impuestos en la conferencia del Partido Conservador, afirmando que reducir los impuestos es lo correcto desde el punto de vista moral y económico.

A los inversores les preocupa que los recortes de impuestos empeoren la inflación y obliguen al Banco de Inglaterra a volverse más agresivo, creando vientos en contra para la economía en medio de los riesgos de una recesión que se avecina. Cabe recordar que los mercados han estado valorando la posibilidad de una subida de tasas de 100 puntos básicos por parte del banco central del Reino Unido en su próxima reunión de política monetaria de noviembre.

Por otra parte, la moneda común se beneficia de la aparición de nuevas ventas en torno al dólar estadounidense. Esto se considera otro factor que actúa como viento de cola para el cruce EUR/GBP. Sin embargo, el repunte carece de convicción alcista en medio de los temores de una recesión económica más profunda en la Eurozona, que fueron alimentados por la decepcionante publicación de los pedidos de fábrica alemanes el jueves.

El trasfondo fundamental mixto justifica cierta cautela antes de abrir posiciones alcistas agresivas en torno al cruce EUR/GBP y posicionarse para cualquier nuevo movimiento de apreciación. Los participantes del mercado esperan ahora el PMI de construcción del Reino Unido y las cifras de las ventas minoristas de la Eurozona para obtener un nuevo impulso. Sin embargo, la atención se centrará en las actas de la reunión de política monetaria del BCE.

EUR/GBP niveles técnicos

- El USD/CAD se mueve a la baja el jueves en medio de la aparición de algunas ventas en torno al dólar.

- La recuperación del día en los precios del petróleo beneficia al CAD y contribuye a la bajada del par.

- Las expectativas agresivas en torno la Fed podrían actuar como un viento de cola para el dólar y dar soporte al par.

El par USD/CAD prolonga el retroceso del día anterior, desde las inmediaciones del nivel de 1.3700, y se mueve a la baja al inicio de la sesión europea del jueves. El par se encuentra actualmente cerca del extremo inferior de su rango diario, en torno a la región de 1.3570-1.3575, perdiendo cerca del 0.30% en el día.

El dólar estadounidense tiene dificultades para aprovechar el sólido rebote del día anterior desde un mínimo de dos semanas y se encuentra con nuevas ventas, lo que a su vez ejerce presión sobre el par USD/CAD. Una modesta caída de los rendimientos de los bonos del Tesoro de EE.UU., junto con una recuperación del sentimiento de riesgo, aleja aún más los flujos monetarios del dólar como refugio seguro.

Aparte de esto, el reciente movimiento alcista de los precios del petróleo crudo beneficia al CAD, divisa vinculada a las materias primas, y contribuye al tono de ventas que rodea al par USD/CAD. El oro negro se disparó a un máximo de tres semanas después de que la OPEP+ acordara ajustar la oferta mundial y recortar la producción en unos 2 millones de bpd, la mayor reducción desde 2020.

Sin embargo, la preocupación de que una recesión económica mundial más profunda afecte a la demanda de combustible impide que el oro negro siga subiendo. Además, las expectativas de un endurecimiento más agresivo de la política monetaria por parte de la Fed deberían actuar como un viento de cola para los rendimientos de los bonos estadounidenses y el dólar, lo que a su vez debería ofrecer soporte al par USD/CAD.

Los funcionariosde la Fed reiteraron el compromiso del banco central estadounidense de controlar la inflación y reafirmaron las expectativas por una nueva subida de tipos de 75 puntos básicos en la reunión del FOMC de noviembre. Esto justifica la precaución antes de abrir posiciones bajistas en torno al par USD/CAD antes de los datos mensuales de empleo de EE.UU. y Canadá del viernes.

Mientras tanto, el jueves se publicarán los datos semanales sobre las solicitudes iniciales de subsidio de desempleo en EE.UU. y el PMI canadiense. Además, los discursos de los miembros del FOMC y del gobernador del Banco de Canadá, Tiff Macklem, deberían dar un impulso significativo al par USD/CAD más tarde al inicio de la sesión americana.

USD/CAD niveles técnicos

En opinión de la economista Lee Sue Ann y del estratega de mercados Quk Ser Leang de Global Economics & Mercados Research del Grupo UOB, una caída del USD/JPY hasta la zona de 143,00 parece haber perdido impulso últimamente.

Comentarios destacados

Vista de 24 horas: "Ayer, opinamos que el USD/JPY "es probable que rompa 143.50 pero es poco probable que desafíe el siguiente soporte principal en 143.00". Sin embargo, el USD/JPY no rompió 143,50 ya que rebotó con fuerza desde el nivel de soporte (el mínimo ha sido 143.50). La volatilidad del precio ha dado lugar a un panorama mixto. El USD/JPY podría seguir cotizando de manera agitada, probablemente entre 143.80 y 144.90".

Próximas 1-3 semanas: "Observamos ayer (5 de octubre, USD/JPY en 143.90), que se está creando un impulso bajista a corto plazo y esperamos que el USD/JPY cotice con un sesgo bajista hacia 143.00. Posteriormente, el USD/JPY cayó hasta 143.50 antes de rebotar con fuerza hasta un máximo de 144.84. Mientras no se supere nuestro nivel de "fuerte resistencia" en 144.90, las probabilidades de que el USD/JPY baje a 143,00 han disminuido".

Los economistas de Danske Bank discuten la probabilidad de una intervención global coordinada en el mercado de divisas con la intención de debilitar el dólar. En su opinión, la intervención en el mercado de divisas para debilitar el dólar no está actualmente en consonancia con los incentivos de Estados Unidos para reducir la inflación.

Baja probabilidad de una intervención coordinada en el mercado de divisas del USD

"Seguimos pensando que la probabilidad de una intervención global amplia en el mercado de divisas para debilitar el USD es muy baja; cercana al cero por ciento a finales de 2022 y al 10% a finales de 2023".

"Una condición necesaria para una intervención coordinada en el mercado de divisas del G10 es que EE.UU. apoye dicha acción. Mientras las presiones inflacionistas de EE.UU. sean elevadas, no esperamos dicho soporte."

"Advertimos que no debemos considerar la intervención en el mercado de divisas como una herramienta adecuada en este momento. En nuestra opinión, los recientes movimientos de las divisas están fundamentalmente justificados, la intervención en las divisas sólo aumentaría la volatilidad del mercado y un dólar más débil sólo añade presiones de inflación."

Tras la decisión de recorte de la producción de la OPEP y sus aliados (OPEP+), el Ministro de Petróleo en funciones, Mohammed Al-Fares, declaró que la medida de la alianza tendrá repercusiones positivas en los mercados del petróleo.

Declaraciones destacadas

"La decisión nos impone una gran responsabilidad para seguir la evolución del mercado en caso de que aumente la oferta o la producción".

"La OPEP+ trabaja para servir a la economía mundial, no para amenazarla".

Reacción del mercado

El WTI se cotizó por última vez a 86.95 dólares, con un descenso del 0.53% en el día. El petróleo estadounidense no encuentra ningún soporte en los comentarios anteriores, en medio del retroceso que se está produciendo desde los máximos de tres semanas.

Los pedidos de fábrica cayeron un 2.4% en Alemania durante el pasado mes de agosto, marcando su séptimo descenso consecutivo. El indicador ha empeorado las previsiones del mercado, que esperaba un retroceso del 0.7%. También ha acentuado la caída del 1.1% de julio. El de agosto es el mayor descenso visto en cuatro meses, concretamente desde abril.

A nivel interanual, el indicador ha descendido un 4.1%, moderando la caída del 13.6% del mes anterior y el retroceso del 11.4% estimado para hoy. Este es el sexto mes consecutivo de descensos para los pedidos de fábrica.

EUR/USD Reacción

El EUR/USD ha reaccionado al dato con una caída de 10 pips que lo ha llevado a la zona 0.9912. Previamente, el par tocó un máximo diario en 0.9926 durante la sesión asiática. Al momento de escribir, el euro cotiza frente al dólar sobre 0.9914, ganando un 0.40% en el día.

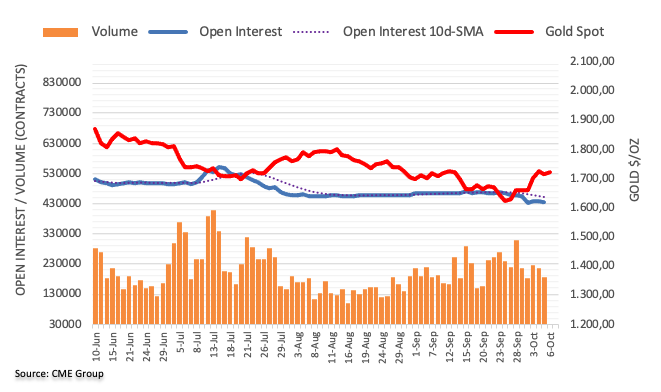

El interés abierto en los mercados de futuros del oro se redujo por segunda sesión consecutiva el miércoles, esta vez en alrededor de 2.700 contratos según las impresiones avanzadas de CME Group. El volumen siguió el mismo camino y también cayó por segundo día consecutivo, ahora en casi 30K contratos.

El oro sigue apuntando a los 1.735$

El impulso del miércoles en los precios del oro se debió a la reducción del interés abierto y del volumen, lo que indica que es probable que el descenso adicional no se vea favorecido por el momento. Dicho esto, la continuación de la tendencia alcista parece estar sobre la mesa y con el próximo objetivo en el máximo de septiembre en 1.735 dólares por onza troy.

El viceprimer ministro y ministro de finanzas de Nueva Zelanda (NZ), Grant Robertson, hace algunos comentarios sobre la política monetaria y el valor de la tasa de cambio el jueves.

Comentarios destacados

"Las políticas monetaria y fiscal deben coordinarse, trabajar juntas".

"A medida que los tipos de interés suban, restringirán la demanda".

"No es necesaria una recesión para Nueva Zelanda".

"No me preocupan las perspectivas a largo plazo del dólar neozelandés".

"La situación mundial es extremadamente difícil".

"Se necesita una estabilización fiscal".

"Un superávit anterior implicaría recortes de austeridad".

"El problema número uno citado por las empresas es la oferta de mano de obra".

"El impulso fiscal se volverá contractivo".

El subsecretario del gabinete japonés, Seiji Kihara, ha realizado unas declaraciones, vía Reuters, condenando los lanzamientos de misiles de Corea del Norte.

Declaraciones destacadas

"No se pueden permitir los frecuentes lanzamientos de misiles de Corea del Norte".

"Corea del Norte puede aumentar las operaciones de provocación, incluidas las pruebas nucleares".

Mientras tanto, la Casa Blanca ha dicho en la última hora que los lanzamientos de misiles norcoreanos no suponen un peligro inmediato para los aliados.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias