- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El viernes, el oro sube casi un 0,40%, pero sigue perdiendo un 3,53% en la semana.

- El metal brillante recuperó parte de su brillo debido a un dólar estadounidense más débil y a un sentimiento mixto.

- Pronóstico del precio del oro (XAUUSD): Una cuña descendente sugiere que la presión alcista podría estar construyéndose, pero los compradores necesitan recuperar los 1.773$; de lo contrario, el oro puede caer hacia los 1.700$.

El oro (XAUUSD) sube durante la sesión americana, rebotando desde los nuevos mínimos históricos en torno a los 1.720$, con el objetivo de superar 1.750$ mientras el dólar estadounidense se debilita en general. En el momento de escribir este artículo, el XAUUSD cotiza a 1.744,27$.

El metal amarillo se recupera de los mínimos semanales gracias a la debilidad del dólar

El sentimiento sigue siendo frágil y fluctúa en función de un informe de empleo estadounidense optimista. El Departamento de Trabajo de EE.UU. informó que las nóminas no agrícolas de junio aumentaron en 372.000, superando las estimaciones de 268.000, mientras que la lectura anterior fue revisada a la baja a 384.000. Esto despeja el camino para que la Reserva Federal siga endureciendo su política monetaria. En el momento de redactar este informe, las probabilidades de los futuros del mercado monetario STIR de una subida de 75 puntos básicos del tipo de los fondos federales (FFR) se sitúan en el 97%, mientras que los inversores esperan una subida de tipos de 50 puntos básicos para la reunión de septiembre.

Como reflejo de lo anterior, las acciones estadounidenses son mixtas. Mientras tanto, el billete verde borra las ganancias anteriores después de alcanzar un nuevo máximo anual, cayendo por debajo de la marca de 107.000, bajando un 0.07%, mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años sube seis puntos básicos, con una rentabilidad del 3.063%.

Los temores de recesión siguen alimentados por la inversión de la curva de rendimiento de los 2 años -10 años de EE.UU., que se sitúa en el -0.021%, desde el -0.03% de alrededor de las 14:15 GMT.

Los oradores de la Fed seguirán cruzando los cables de noticias, encabezados por el presidente de la Fed de Nueva York, John Williams. Sin embargo, el presidente de la Fed de Atlanta, Raphael Bostic, dijo que el informe de empleo de EE.UU. muestra que la economía es fuerte, y apoya una subida de tipos de 75 puntos básicos. El jueves, los votantes del FOMC 2022 de la Fed, Christopher Waller y James Bullard, expresaron que están a favor de una subida de tipos de 75 puntos básicos en julio, y restaron importancia a los temores de recesión, afirmando que la economía estadounidense sigue siendo sólida.

Lo que hay que vigilar

En la próxima semana, la agenda económica de EE.UU. contará con más oradores de la Fed antes de entrar en el periodo de bloqueo de la reunión de política monetaria de julio. Los presidentes regionales de la Fed, Williams, Barkin y Bostic, hablarán el lunes, martes y viernes, respectivamente. Mientras tanto, Christopher Waller subirá al estrado el jueves.

En cuanto a los datos, el índice de precios al consumo (IPC) de junio, el índice de precios al productor (IPP) y el sentimiento del consumidor de la Universidad de Michigan (UoM) arrojarán algo de luz sobre la situación de la economía estadounidense.

Previsión del precio del oro (XAUUSD): Perspectiva técnica

El gráfico diario del oro muestra la formación de una cuña descendente, lo que sugiere que el metal amarillo podría volverse alcista a corto plazo. Sin embargo, los osciladores están en condiciones de sobreventa, con el RSI en 28.70, lejos de apoyar un sesgo alcista, pero una vez que salga de esa zona, el oro podría consolidar antes de desafiar la línea de tendencia superior de la cuña ascendente alrededor de 1.800$.

Niveles técnicos

- Wall Street cambia a positivo el viernes, ayudando al MXN.

- El informe de empleo de EE.UU. muestra cifras mejores a las esperadas.

- El USD/MXN corrige a la baja, la tendencia sigue siendo alcista.

El USD/MXN baja ligeramente el viernes, pero sigue siendo alcista en la semana. Ha hecho suelo en 20.36, un mínimo de tres días, antes de rebotar hasta la zona de 20.45. Las perspectivas siguen siendo alcistas para el par.

Fed y Banxico: las subidas de tipos continuarán

El viernes, el dólar perdió impulso tras el inicio de la sesión americana en medio de una mejora del sentimiento del mercado, tras el informe de empleo de EE.UU. "Otra sólida ganancia en las nóminas debería aplastar las discusiones de que la economía ya está en recesión. Los empresarios añadieron 372.000 puestos de trabajo en junio, y la tasa de desempleo se mantuvo en el 3.6%. El crecimiento de los salarios se redujo un poco, con un avance del 0.3%, pero como la contratación sigue siendo sólida, creemos que el informe de empleo de junio refuerza los argumentos a favor de otra subida de tipos de 75 puntos básicos en la reunión del FOMC del 27 de julio", explicaron los analistas de Wells Fargo.

Los mercados de renta variable están a punto de registrar ganancias semanales, pero sigue prevaleciendo la cautela ante el empeoramiento de las perspectivas económicas y el aumento de los tipos de interés. El entorno actual hace difícil que el peso mexicano pueda mantener un rebote. Se espera que el Banco de México vuelva a subir en 75 puntos básicos el tipo de interés clave, lo que ofrecerá cierto apoyo al peso, aunque las razones de la agresiva subida son negativas. La inflación alcanzó en junio el 7,99%, el nivel más alto desde 2001.

El MXN sigue siendo una de las pocas divisas que sigue subiendo frente al dólar en el año.

Sigue siendo alcista, pero limitado por debajo de 20.70

El USD/MXN está a punto de registrar otra subida semanal. Está rondando los 20.45, lejos del máximo semanal. Una recuperación por encima de 20.45 mantendría la puerta abierta para otra prueba de 20.70. Un cierre diario por encima de 20.75 podría indicar una prueba de 20.90, la última defensa de 21.00.

Por otro lado, una consolidación por debajo de 20.40 fortalecería al peso mexicano, allanando el camino hacia la Media Móvil Simple de 20 días, actualmente en 20.25; por debajo espera la SMA de 200 días en 20.18.

Niveles técnicos

- El USD/JPY se disparó a un máximo de una semana en reacción al informe optimista de las NFP de junio.

- El aumento del diferencial de tipos entre EE.UU. y Japón pesó sobre el yen y siguió actuando de soporte.

- El telón de fondo fundamental apoya las perspectivas de un movimiento hacia 137.00.

El par USD/JPY recuperó el terreno perdido al principio, hasta la zona de 135.30, y giró a positivo por quinto día consecutivo el viernes. La subida intradía se aceleró durante los inicios de la sesión americana y llevó al par a un máximo de una semana, en torno a la zona de 136.55.

El dólar estadounidense se mantuvo cerca de sus máximos de dos décadas después de que el informe mensual de empleo de EE.UU. indicara que la economía estadounidense añadió 372.000 puestos de trabajo en junio, mucho más de los 268.000 previstos. El optimismo de las NFP estuvo acompañado por una tasa de desempleo estable, que se situó en el 3,6% para el mes informado. Además, el presidente de la Fed de Atlanta, Raphael Bostic, respaldó la idea de una subida de tipos de 75 puntos básicos en la próxima reunión del FOMC de julio.

En declaraciones a la CNBC, Bostic, uno de los responsables políticos más moderados, afirmó que la Reserva Federal debe actuar de forma agresiva y que el núcleo de la economía estadounidense sigue siendo fuerte. Esto, a su vez, impulsó los rendimientos de los bonos del Tesoro de EE.UU. y amplió aún más el diferencial de tipos entre EE.UU. y Japón. Aparte de esto, la postura política divergente adoptada por la Fed y el Banco de Japón socavó el yen japonés, lo que, a su vez, hizo subir el par USD/JPY.

Sin embargo, los alcistas del dólar parecían reacios a realizar nuevas apuestas en medio de unas condiciones modestamente sobredimensionadas, sobre todo después de la reciente y fuerte carrera alcista. Este fue el único factor que impidió que el par USD/JPY subiera significativamente, al menos por el momento. Dicho esto, el telón de fondo fundamental apoya las perspectivas de volver a probar un máximo de 24 años, en torno al nivel 137.00 tocado en junio.

Niveles técnicos

- Oro sigue en modo de consolidación tras breve caída a 1727$.

- XAU/USD rumbo al cierre semanal más bajo desde marzo de 2021.

- Señal positiva del mercado laboral de EE.UU.

El oro continúa operando en sentido lateral alrededor de 1740$. Tras los datos de empleo de EE.UU. retrocedió hasta 1727$, marcando un nuevo mínimo intradiario en nueve meses, pero rebotó rápidamente.

El reporte de empleo de EE.UU. mostró que la economía creó 372.000 puestos de trabajo en junio, superior al consenso del mercado de 268.000. La tasa de desempleo se mantuvo en 3.6%. El dato aleja las posibilidades de recesión, pero marcar una desaceleración, al ser el ritmo de creación de empleo más bajo desde abril de 2021.

El XAU/USD opera en el rango limitado por 1750$ y con soporte en 1735$. Mientras sigua dentro del mismo, sin darse un quiebre confirmado, la lateralización permanecerá firme.

XAU/USD gráfico semanal

El metal amarillo está consolidando una caída semanal de 80$, que va camino a ser la más grande en más de un año. El cierre semanal, de terminar en torno a 1740$ será el más bajo desde marzo de 2021. El gráfico semanal se mantiene negativo, y solo aparece como aspecto positivo la proximidad con niveles de sobreventa y que ya van cuatro semanas seguidas con caídas.

Niveles técnicos

- El USD/CAD subió en reacción al informe positivo de las NFP de EE.UU. y al informe mixto de empleo de Canadá.

- El repunte de los precios del petróleo apuntaló al loonie y siguió actuando como viento en contra para el par.

- Se necesita una fuerza sostenida más allá de la barrera de 1,3075-1,3080 para confirmar una ruptura alcista.

El par USD/CAD recibió nuevas ofertas durante las primeras horas de la sesión americana y se disparó hasta el máximo diario, en torno a la zona de 1.3035, tras la publicación del informe de empleo de EE.UU. y Canadá.

El informe principal de las NFP mostró que la economía estadounidense añadió 372.000 puestos de trabajo en junio, frente al aumento de 384.000 (revisado a la baja desde 390.000) registrado en mayo. Sin embargo, esta cifra superó ampliamente las estimaciones de consenso de 268.000. Además, la tasa de desempleo se mantuvo en el 3.6% y reafirmó las expectativas de una política más agresiva por parte del banco central estadounidense. Las perspectivas de una subida más rápida de los tipos de interés de la Fed provocaron una fuerte subida de los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, el tono de riesgo más suave siguió prestando apoyo al dólar estadounidense, que es un refugio seguro, e impulsó el par USD/CAD al alza.

Por el contrario, las estadísticas canadienses informaron de un descenso de 43.200 en la variación neta del empleo, lo que ejerció cierta presión sobre la moneda nacional y supuso un impulso adicional para los precios al contado. Sin embargo, la decepción se vio compensada por el hecho de que la tasa de desempleo en Canadá descendió al 4.9% en junio, desde el 5.1% del mes anterior. Además, un cierto repunte de los precios del petróleo crudo apuntaló al loonie vinculado a las materias primas y limitó cualquier subida significativa del par USD/CAD. Esto, a su vez, justifica cierta cautela antes de realizar apuestas alcistas agresivas en torno al par.

Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento y una fuerza sostenida más allá de la zona de suministro de 1.3075-1.3085 antes de posicionarse para obtener más ganancias. No obstante, el par USD/CAD sigue en camino de terminar la semana con un tono positivo y podría seguir tomando como referencia la dinámica de los precios del petróleo en Estados Unidos.

Niveles técnicos

- Peso mexicano se fortalece el viernes.

- USD/MXN acelera la corrección bajista por debajo de20.40.

- Mercado laboral de EE.UU. con mejores cifras a las esperadas en junio.

El USD/MXN está cayendo por segundo día en forma consecutiva y opera en 20.39, el mínimo en tres días. El dólar pierde fuerza tras los datos de empleo de EE.UU.

Peso mexicano más firme

Los mercados de renta variable y las materias primas están avanzando, lo que configura un escenario positivo para monedas como el peso mexicano, que es de las de mejor desempeño el viernes.

Los datos de empleo de EE.UU. mostraron que la economía creó 372.000 puestos de trabajo en junio, superando las expectativas de 268.000. La tasa de desempleo se mantuvo en 3.6%. Si bien fue mejor a lo esperado, el ritmo de creación de empleo fue el más bajo desde abril de 2021.

El jueves se conoció en México que la tasa anual de inflación subió a 7.99% en junio, el nivel más alto en 21 años. Las minutas de la última reunión de Banxico junto con el dato de inflación de junio, apuntan a una suba de 75 puntos básicos en la próxima reunión de la Junta de Gobierno.

El retroceso del USD/MXN

La caída por debajo de 20.45, de ser confirmada, dejaría al peso mexicano con cierta fuerza y el camino abierto a 20.30. Por el contrario un regreso sobre dicho nivel, volverá la atención a la resistencia de 20.70.

El miércoles el USD/MXN operó sobre 20.70, llegando hasta 20.78, el nivel más elevado desde marzo. Pero no pudo afirmarse sobre el nivel clave de 20.70, dando señales de falta de fuerza y luego fue seguido del retroceso. De darse un cierre diario claramente por encima, el foco pasará a 20.90, donde está la próxima resistencia fuerte.

Niveles técnicos

- Cambio neto en empleo sorprende negativamente, con una inesperada caída.

- Tasa de desempleo baja pero por malas razones.

- El loonie cae contra el dólar, se mantiene contra otros rivales.

El reporte de empleo de junio de Canadá mostró cifras por debajo de las expectativas. El cambio neto en el empleo fue negativo en 43.200, lo que sorprendió ya que se esperaba un incremento de 22.500. En mayo se habían creado 39.800 puestos de trabajo.Es la peor cifra en cinco meses.

Los empleos a tiempo completo se redujeron en 4.000, tras haber subido en 135.400 en mayo. Los de tiempo parcial disminuyeron en 39.100 tras una contracción de 95.800 en mayo.

La tasa de desempleo, que se esperaba continuara en 5.1% bajó a 4.9%, aunque esto estuvo acompañado de una caída en la tasa de participación laboral de 65.3% a 64.9%. La tasa de desempleo alcanzó mínimos en décadas.

En el mismo momento, se publicó el dato de empleo de Estados Unidos. El USD/CAD pasó de estar operando en torno a 1.2985 a subir hacia 1.3035.

- El dólar pierde fuerza tras marcar nuevos máximos en años.

- Mercados de renta variable en positivo, con modestas ganancias.

- Japón en shock tras asesinato del ex primer ministro.

- Se viene el reporte de empleo de junio de EE.UU.

Las acciones en Europa están subiendo el viernes, mientras que los futuros de Wall Street alternan ganancias y pérdidas. Los operadores están a la espera del reporte de empleo de EE.UU. Metales estables, el dólar marcó nuevos máximos peor luego retrocedió.

En Japón fue asesinado el ex primer ministro Shinzo Abe, mientras hablaba en público en un acto. Esto generó un shock en el país asiático. El yen está entre las monedas de mejor desempeño en el grupo del G10.

Los rendimientos de los bonos los bonos y los mercados de valores están operando en rangos, favoreciendo a que el USD/JPY haga lo mismo. El par cayó hasta 135.32 en horas asiáticas y luego rebotó hacia 136.00.

En minutos se publicará el reporte de empleo de empleo de EE.UU. Se espera que las nóminas no agrícolas muestren una creación de puestos de trabajo de 268.000 y que la tasa de desempleo se mantenga en 3.6%.

Niveles a tener en cuenta

Al alza, el USD/JPY enfrenta resistencia en 136.00 inicialmente y luego en 136.30. Por encima luego seguirá 136.70. En la dirección contraria, en 135.15 hay un soporte clave de corto plazo que es una línea alcista, que de ceder dejaría al par debilitado y apuntando a más bajas. El siguiente soporte luego aparece en 134.70 seguido de 134.20.

- El dólar pierde fuerza tras marcar nuevos máximos en años.

- Mercados de renta variable en positivo, con modestas ganancias.

- Japón en shock tras asesinato del ex primer ministro.

- Se viene el reporte de empleo de junio de EE.UU.

Las acciones en Europa están subiendo el viernes, mientras que los futuros de Wall Street alternan ganancias y pérdidas. Los operadores están a la espera del reporte de empleo de EE.UU. Metales estables, el dólar marcó nuevos máximos peor luego retrocedió.

Esperando el reporte de empleo

El FTSE 100 cae 0.50%, mientras que el DAX sube 0.85% y el CAC 40 trepa 0.10%. Mientras que los futuros de Wall Street están cayendo en forma modesta. El S&P 500 cerró el jueves con una suba del 1.5%, en la previa del viernes está cayendo 0.23%.

En general, los bonos, materias primas y acciones se mueven en sentido lateral en la previa del reporte de empleo de EE.UU. El dato de las nóminas no agrícolas es muy esperado. El consenso del mercado es por una creación de puestos de trabajo de 268.000. En Canadá también se publicarán las cifras oficiales del mercado laboral. El sábado saldrán datos de inflación de junio de China.

El dólar sube nuevamente el viernes aunque recortó ganancias en las últimas horas ante la suba en los mercados de renta variable. El EUR/USD marcó mínimos en casi 20 años aunque luego borró gran parte de las pérdidas; el euro sigue bajo presión y no consigue alivio ni siquiera por las declaraciones “hawkish” de los miembros del Banco Central Europeo. Más analistas afirman que el camino hacia 1.000 luce inexorable.

El DXY llegó hasta 107.80, el máximo desde octubre de 2002, pero luego regresó debajo de 107.30. Los recientes movimientos han traído a los principales cruces a los niveles de cierre del jueves.

La moneda de mejor desempeño entre las del G10 es el yen. En Japón fue asesinado el ex primer ministro Shinzo Abe, mientras hablaba en público en un acto. La libra se muestra algo más fuerte tras la renuncia de Boris Johnson en el Reino Unido. Las monedas de mercados emergentes siguen bajo presión, con varias de ellas en mínimos históricos contra el dólar.

Los rendimientos de los bonos del Tesoro no muestran variaciones significativas antes de los datos estadounidenses. El tremo a 10 años rinde 2.98%, mientras que el de 30, 3.17%. El bono de referencia alemana a 10 años también cae y se ubica en 1.26%.

Los metales muestran calma, en línea con el mercado en general, convalidando la reciente caída. El XAU/USD oscila en torno a 1740$ y el XAG/USD se mantiene sobre 19.00$. El petróleo se mueve en sentido lateral, con una modesta pérdida, conservando la mayor parte de la fuerte suba del jueves.

Las criptomonedas han perdido fuerza en la sesión europea, cediendo parte del rebote. El Bitcoin trepó hasta 22.450$, el máximo en tres semanas, antes de devolver 1.000$. El gráfico muestra un sesgo alcista de corto plazo.

En el premarket, Levi Strauss sube casi 4% tras presentar un incremento en las ventas. Twitter cae 4%, Meta 0.73% y Tesla 0.73%. Entre las empresas que presentan resultados el viernes están Goodman Property Trust, Wakita, y Tata Consultancy Services Limited.

Niveles técnicos

- Una combinación de factores de soporte ayuda al USD/CAD a recuperar tracción positiva el viernes.

- Las expectativas sobre una subida de tasas agresiva de la Fed y el sentimiento de cautela en los mercados impulsan al dólar a un nuevo máximo de 20 años.

- Los temores a una recesión limitan los precios del petróleo, lo que pesa sobre el CAD y ofrece soporte al par.

- Los inversores esperan ahora la publicación del informe mensual sobre el empleo en Estados Unidos y Canadá.

El par USD/CAD ha atraído nuevas compras cerca de 1.2950 el viernes y ha continuado subiendo durante la primera mitad de la sesión europea. El par ha revertido gran parte de las pérdidas del día anterior y cotiza ahora encima del nivel psicológico de 1.3000.

Tras la breve pausa del día anterior, el dólar estadounidense volvió a ser demandado y se disparó a un nuevo máximo de dos décadas en medio de las perspectivas de una subida de tasas más rápida por parte de la Fed. Las expectativas del mercado se vieron reafirmadas por las minutas de la reunión del FOMC del 14 y 15 de junio, publicadas el miércoles, que indican que es probable otra subida de tipos de 50 o 75 puntos básicos en la reunión de julio. Aparte de esto, el sentimiento cauteloso en los mercados también benefició al dólar estadounidense como refugio seguro, lo que a su vez ayudó al par USD/CAD a recuperar la tracción positiva en el último día de la semana.

El sentimiento del mercado sigue siendo frágil en medio de la preocupación de que el rápido aumento de las tasas de interés y el endurecimiento de las condiciones financieras planteen desafíos al crecimiento mundial. Además, la actual guerra entre Rusia y Ucrania y el último brote de COVID-19 en China han alimentado los temores de recesión. Mientras tanto, el empeoramiento de las perspectivas económicas ha suscitado inquietud sobre la recuperación de la demanda de combustible. Esto, a su vez, actuó como un viento en contra para los precios del petróleo crudo, lo que pesó sobre el CAD, divisa vinculada con los precios de las materias primas, y proporcionó un impulso adicional al par USD/CAD.

Ahora será interesante ver si los alcistas son capaces de mantener su posición dominante o se abstienen de abrir nuevas posiciones antes de la publicación del viernes de los datos mensuales de empleo de Estados Unidos y Canadá. El popularmente conocido informe NFP podría infundir cierta volatilidad en los mercados financieros e impulsar la demanda del dólar. Además, los inversores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos

- El interés de compra sostenido en torno al dólar empuja al USD/CHF a un nuevo máximo de varias semanas el viernes.

- El sentimiento de cautela en los mercados respalda al CHF de refugio seguro y limita la subida del par.

- Además, los inversores se muestran reacios a abrir posiciones agresivas antes de la publicación del informe sobre el empleo NFP en EE.UU.

El par USD/CHF ha extendido su reciente y fuerte rebote desde niveles inferiores a 0.9500 y ha ganado algo de tracción por séptimo día consecutivo el viernes. El par ha alcanzado máximos de tres semanas durante la primera mitad de la sesión europea, aunque se ha detenido justo antes del nivel de 0.9800.

Tras la breve pausa del día anterior, el dólar estadounidense volvió a ser demandado y se disparó a un nuevo máximo de dos décadas en medio de las expectativas de subidas más agresivas de las tasas de la Fed. Las expectativas del mercado se vieron reafirmadas por las minutas de la reunión del FOMC del 14 y 15 de junio, publicadas el miércoles, que indicaban que era probable otra subida de tasas de 50 o 75 puntos básicos en la reunión de julio. Esto, a su vez, se consideró un factor clave que siguió impulsando el par USD/CHF al alza y contribuyó al movimiento positivo actual.

Sin embargo, la cautela reinante en los mercados bursátiles ofreció cierto soporte al franco suizo de refugio seguro y limitó las ganancias del par USD/CHF, al menos por ahora. Los inversores también parecían reacios a abir posiciones agresivas y podrían preferir esperar a la publicación del viernes de los datos mensuales de empleo de Estados Unidos. El popularmente conocido informe NFP jugará un papel clave para influir en la dinámica de los precios del dólar a corto plazo y proporcionará un nuevo impulso direccional al par.

Se espera que la economía estadounidense haya añadido 268.000 puestos de trabajo en junio, frente a los 390.000 del mes anterior. Mientras tanto, se espera que la tasa de desempleo se mantenga estable en el 3.6% durante el mes informado. Cualquier divergencia significativa con respecto a las previsiones infundiría cierta volatilidad en los mercados financieros. Esto, a su vez, impulsará la demanda del dólar y producirá oportunidades a corto plazo en torno al par USD/CHF en el último día de la semana.

USD/CHF niveles técnicos

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Ignazio Visco, declaró el viernes que "una subida de tipos superior a 25 puntos básicos podría ser apropiada en septiembre si no mejoran las expectativas de inflación a medio plazo".

Declaraciones destacadas

El ritmo de un nuevo endurecimiento gradual pero duradero dependerá de los datos y de cómo afecten a las perspectivas de inflación.

Los mercados estuvieron afectados en junio por la percepción injustificada de una política monetaria particularmente agresiva.

El máximo de 250 puntos básicos en el diferencial de los bonos a 10 años alcanzado a principios de junio no es coherente con los fundamentos económicos de Italia.

No hay indicios en la actualidad de una peligrosa espiral de precios salariales.

El anclaje de las expectativas de inflación apoya la opinión de que la normalización de la política monetaria puede ser gradual.

Reacción de los mercados

El EUR/USD está extendiendo su recuperación desde los mínimos de dos décadas en 1.0071 alcanzados en el inicio de la mañana europea, encontrando cierta demanda en los comentarios anteriores.

El par cotiza al momento de escribir sobre 1.0109, cayendo un 0.51% en el día.

Esto es lo que necesita saber para operar hoy viernes 8 de julio:

Tras la agitación del jueves en los mercados, los inversores parecen haberse vuelto cautelosos antes de que se publique el viernes el informe de empleo NFP de junio en Estados Unidos. El índice del dólar DXY sigue subiendo por encima de 107.00, los futuros de los índices bursátiles de EE.UU. bajan entre un 0.4% y un 0.6% y el rendimiento de los bonos a 10 años de EE.UU. se mantiene tranquilo cerca del 3% tras el rebote de dos días. En el calendario económico europea no se publicarán datos de gran impacto antes del fin de semana. Statistics Canada publicará la tasa de desempleo de junio.

Ver: Previa nóminas no agrícolas NFP de junio: Tres escenarios positivos para el dólar, sólo uno negativo

Los principales índices de Wall Street cerraron el jueves con una subida decisiva, ya que el apetito por el riesgo dominó los mercados. Sin embargo, la creciente preocupación por la posibilidad de que China entre en un nuevo bloqueo y los temores a una recesión no permiten que se produzca una recuperación constante.

El EUR/USD ha caído por debajo de 1.0100 durante la sesión europea del viernes y ha tocado su nivel más bajo en casi 20 años. El par logró recuperar una pequeña parte de sus pérdidas diarias, pero sigue en territorio negativo. Las actas de la reunión de política monetaria de junio del Banco Central Europeo (BCE) mostraron el jueves que los miembros del Consejo de Gobierno estaban de acuerdo en que la revisión de las perspectivas de inflación a medio plazo requería la adopción de nuevas medidas para normalizar la política monetaria.

El GBP/USD se vio sometido a una fuerte presión bajista a primera hora del viernes y cayó por debajo de 1.1950. El primer ministro británico, Boris Johnson, anunció su dimisión el jueves. La responsable de política monetaria del Banco de Inglaterra, Catherine Mann, argumentó el jueves que la incertidumbre sobre el proceso de inflación reforzaba los argumentos para adelantar las subidas de los tipos de interés.

El USD/JPY sigue moviéndose lateralmente por debajo de 136.00 tras una fuerte caída como reacción inicial a las noticias de que el ex primer ministro japonés Shinzo Abe recibió un disparo el viernes mientras hacía campaña en la ciudad de Nara.

El oro cerró prácticamente sin cambios el jueves y se mantiene relativamente tranquilo en torno a los 1.740$ el viernes.

Ver: Previa de las Nóminas no Agrícolas de junio: Analizando la reacción del oro a las sorpresas del NFP

El Bitcoin se benefició del apetito por el riesgo y subió a su nivel más alto en tres semanas por encima de los 22.000$ a principios del viernes antes de borrar una gran parte de sus ganancias diarias. El Ethereum cerró los dos días anteriores en territorio positivo y sube por encima de los 1.200$ el viernes.

El USD/JPY todavía se ve dentro del rango de 134.75-137.00 a corto plazo, según comentan los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que 'el movimiento actual parece formar parte de una fase de consolidación' y esperábamos que el USD/JPY 'se mueva dentro de un rango de 135.30/136.30'. Nuestra opinión sobre la consolidación no fue errónea, aunque el USD/JPY se movió dentro de un rango más estrecho de lo esperado (135.52/136.22). Parece probable una mayor consolidación, pero el tono subyacente ligeramente firme sugiere un rango superior de 135.50/136.50".

Próximas 1-3 semanas: "Seguimos manteniendo la misma opinión que el martes (5 de julio, USD/JPY en 135,95). Como hemos destacado, el movimiento actual parece formar parte de una amplia fase de consolidación y es probable que el USD/JPY cotice entre 134.75 y 137.00 por ahora."

- El precio del oro continúa con su lucha para registrar una recuperación significativa desde el mínimo anual.

- Las expectativas sobre una subida de tasas agresiva de la Fed mantienen al dólar cerca de su máximo de 20 años y limitan las ganancias del oro.

- Los temores a una recesión benefician al XAU/USD, mientras la atención se centra en el NFP.

El precio del oro extiende su movimiento de consolidación el viernes y permanece atrapado en un rango por debajo del nivel de 1.750$ durante la sesión europea.

Los inversores parecen convencidos de que la Reserva Federal mantendrá una senda de endurecimiento de la política monetaria más rápida para combatir la inflación persistentemente elevada. Estas expectativas se vieron reafirmadas por las minutas de la reunión del FOMC del 14 y 15 de junio. De hecho, los responsables de la política monetaria insistieron en la necesidad de luchar contra la inflación, incluso si ello se traduce en una ralentización económica, e indicaron que es probable que se produzca otra subida de tipos de 50 o 75 puntos básicos en la reunión de julio. Esto, a su vez, se consideró un factor clave que siguió actuando como viento en contra para el oro sin rendimiento.

Las perspectivas de subidas más agresivas de los tipos de interés de la Fed mantuvieron al dólar estadounidense cerca de su máximo de dos décadas y pesaron aún más sobre el precio del oro, denominado en dólares. Sin embargo, la tendencia a la baja se vio soportada por los crecientes temores de una recesión, que frenaron el optimismo de los mercados busátiles estadounidenses y ofrecieron cierto soporte al XAU/USD de refugio seguro. Los inversores también se mostraron reacios a abrir posiciones agresivas y prefirieron esperar al margen antes de la publicación del viernes de los datos de empleo de EE.UU.

Se espera que el informe NFP muestre que la economía estadounidense añadió 268.000 puestos de trabajo en junio, por debajo de los 390.000 del mes anterior. Sin embargo, se espera que la tasa de desempleo se mantenga en el 3.6% durante el mes informado. Los datos influirán en la dinámica de los precios del dólar a corto plazo, lo que, junto con el sentimiento de riesgo más amplio, debería dar cierto impulso al precio del oro. Sin embargo, la falta de un interés de compra significativo sugiere que la tendencia bajista a corto plazo podría estar aún lejos de terminar.

Por lo tanto, cualquier intento de recuperación podría ser visto como una oportunidad para los bajistas y corre el riesgo de desaparecer rápidamente. No obstante, el XAU/USD sigue en camino de terminar en negastivo por cuarta semana consecutiva, justo por encima de su nivel más bajo desde septiembre de 2021, en torno a la región de 1.732$ tocada el miércoles.

Oro niveles técnicos

Según el último sondeo realizado por Reuters entre economistas, el Banco de la Reserva de Nueva Zelanda (RBNZ) va camino de realizar una subida de tasas de 50 puntos básicos por tercera vez consecutiva cuando se reúna el próximo miércoles.

Comentarios destacados

Una mayoría, 15 de 22, espera ahora que la tasa oficial de efectivo (OCR) alcance el 3.50% o más a finales de este año, en línea con los precios del mercado.

Más del 90% de los economistas, 20 de 22, prevén que el RBNZ subirá el tipo de interés en 50 puntos básicos, hasta el 2.50%, en su reunión del 13 de julio, y sólo dos prevén 25 puntos básicos.

Si la opinión de la mayoría prevalece, se trataría del mayor endurecimiento de la política monetaria desde que el banco central introdujo el OCR en marzo de 1999.

Más del 70% de los encuestados, 16 de 22, prevén otra subida de medio punto en la reunión de agosto, lo que llevaría las tasas al 3.00%, tres veces más que antes de la pandemia.

La última encuesta sitúa las tasas en el 3.50% para todo el próximo año, según la media de las previsiones. Esta cifra es inferior a las expectativas del RBNZ de que las tasas suban al 4.00% a mediados del próximo año.

El sondeo indica que la inflación se situará en una media del 6.0% este año y se reducirá al 2.8% en 2023.

La economía neozelandesa crecerá un 2.3% en 2022 y 2023, lo que supone una notable rebaja respecto al 3.1% y el 2.7% previstos en abril. Sólo unos pocos economistas prevén una recesión total el próximo año.

En opinión de los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, el GBP/USD parece haber entrado en una fase de consolidación.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que 'el rebote en medio de condiciones de sobreventa sugiere que la debilidad del GBP/USD se ha estabilizado'". Añadimos que s poco probable que el GBP/USD se debilite aún más' y que esperábamos que el GBP/USD 'cotizara entre 1.1870 y 1.1980'. Sin embargo, el GBP/USD se disparó hasta un máximo de 1.2030 antes de cerrar con un tono firme en 1.2027 (+0.88%). Aunque parece que la rápida subida se está adelantando, el GBP/USD podría avanzar hasta 1.2065 primero antes de que sea probable un retroceso. Es poco probable que el GBP/USD desafíe la siguiente resistencia en 1.2130. El soporte está en 1.1985, seguido de 1.1940".

Próximas 1-3 semanas: "Nos volvimos negativos en el GBP/USD el pasado miércoles (29 de junio, GBP/USD en 1.2185). Después de bajar durante más de una semana, l GBP/USD rebotó con fuerza ayer (7 de julio) al subir a un máximo de 1.2030. Aunque nuestro nivel de 'fuerte resistencia' en 1.2030 no fue claramente superado (máximo de 1.2030), la presión bajista se ha disipado. En otras palabras, la debilidad del GBP/USD ha terminado. El movimiento actual es probablemente las primeras etapas de una fase de consolidación y es probable que el GBP/USD cotice entre 1.1900 y 1.2165 por ahora."

Los economistas de Citibank mantienen una tendencia general bajista en el par EUR/USD. Sin embargo, existe la posibilidad de que se produzcan repuntes a corto plazo.

"Advertimos que los riesgos de un retroceso a corto plazo están aumentando en medio de la venta masiva y el sentimiento bajista. Seguimos siendo bajistas en el EUR/USD".

"Un cierre por debajo del soporte entre 1.0341-1.0350 (mínimos de 2017 y 2022 respectivamente) en base semanal, si se observa, podría sugerir una extensión a la baja por debajo de la paridad con el soporte intermedio entre 1.0073-1.0108 (76.4% de Fibonacci a largo plazo y mínimo de julio de 1999)."

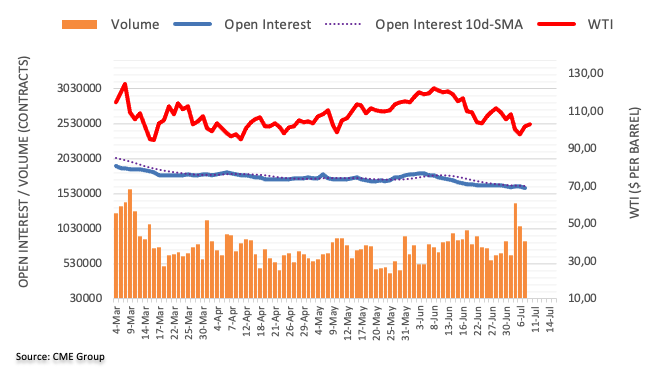

Según los datos preliminares de CME Group para los mercados de futuros del petróleo crudo, los operadores redujeron sus posiciones de interés abierto en unos 22.600 contratos el jueves, lo que supone la segunda caída diaria consecutiva. El volumen, en la misma línea, bajó por segundo día consecutivo, ahora en unos 212.500 contratos.

El WTI podría volver a visitar la SMA de 200 días cerca de 93.60$

Los precios del WTI revirtieron parte del reciente retroceso brusco el jueves. Sin embargo, el movimiento se produjo a raíz de la disminución del interés abierto y del volumen, abriendo la puerta a la continuación de la tendencia a la baja hasta, inicialmente, la SMA de 200 días en 93.64 dólares.

El Ministro de Asuntos Exteriores ruso, Serguéi Lavrov, dijo el viernes que Rusia está dispuesta a negociar sobre el grano con Ucrania y Turquía.

Cabe destacar que las exportaciones ucranianas de grano se desplomaron un 68.5% interanual hasta las 163.000 toneladas en los seis primeros días de julio, según Reuters, el primer mes de la temporada 2022/23, dijo el Ministerio de Agricultura ucraniano.

El diplomático ruso habló mientras asistía a la reunión del Grupo de las 20 naciones en Indonesia, que probablemente ejercerá presión sobre Moscú para que resuelva la cuestión clave. Sin embargo, el presidente ruso Vladimir Putin ya ha señalado su disposición a combatir cualquier fuerza importante que quiera poner a prueba la agresión rusa.

Implicaciones para el mercado de divisas

La noticia debería haber favorecido idealmente el sentimiento del mercado, pero la ansiedad previa al NFP se une a los titulares geopolíticos de Japón y a los problemas de recesión para mantener los Futuros del S&P500 presionados cerca de los 3.890, bajando un 0.40% intradía y rompiendo una tendencia alcista de cinco días.

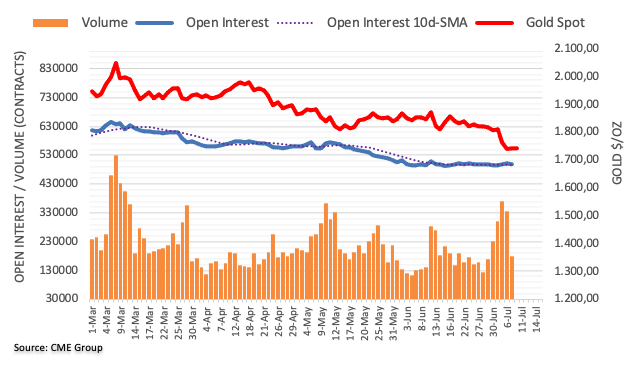

El interés abierto en los Mercados de Futuros del Oro se redujo en alrededor de 4.200 contratos después de dos aumentos diarios consecutivos el jueves, según las publicaciones avanzadas de CME Group. El volumen siguió el mismo camino y bajó por segunda sesión consecutiva, esta vez en alrededor de 155.600 contratos.

Oro: El siguiente paso al alza emerge en la SMA de 200 días

Precios de la onza troy de oro cerraron con ganancias marginales y cerca de los mínimos recientes el jueves. Los lingotes parecen consolidarse en la parte baja del rango y en medio de una reducción del interés abierto y del volumen, lo que hace pensar que no se favorece un retroceso más profundo a muy corto plazo. Al alza, el metal precioso debería recuperar la SMA clave de 200 días, para aliviar la presión bajista.

"El Ministerio de Finanzas de China está estudiando la posibilidad de permitir a los gobiernos locales vender 1.5 billones de yuanes (220.000 millones de dólares) de bonos especiales en el segundo semestre de este año, una aceleración sin precedentes de la financiación de infraestructuras destinada a apuntalar la atribulada economía del país", dijo Bloomberg el jueves.

Declaraciones destacadas

La venta de bonos se adelantaría a la cuota del próximo año, según personas familiarizadas con las discusiones, que pidieron no ser identificadas porque no están autorizadas a hablar públicamente.

Sería la primera vez que se acelera la emisión de esta manera, lo que subraya la creciente preocupación de Pekín por la grave situación de la segunda economía del mundo.

La propuesta de ajustar ese plazo deberá ser revisada por el Consejo de Estado y podría necesitar también la aprobación del órgano legislativo del país, la Asamblea Popular Nacional.

Cada año, los gobiernos locales reciben un cupo para el número de bonos generales y especiales que pueden vender. Hasta 2018, las provincias y ciudades esperaban a que la reunión del CNP en marzo aprobara oficialmente esa cuota antes de empezar a vender los bonos, lo que significaba que el dinero no se gastaría hasta mucho más tarde en el año.

A finales de junio, la mayoría de esos bonos se habían vendido, lo que significa que hay espacio en la segunda mitad del año para vender más deuda si el gobierno quiere hacerlo.

El objetivo de crecimiento del Gobierno para 2022 parece cada vez más difícil en medio de la recuperación de Covid y la recesión inmobiliaria. Los economistas encuestados por Bloomberg prevén que la economía crecerá un 4.1% este año.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias