- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el martes 12 de julio:

El dólar estadounidense alcanzó nuevos máximos frente a la mayoría de los principales rivales, ya que la semana comenzó en modo risk-off. Las noticias procedentes de China han contribuido al mal humor, ya que la inflación en el país aumentó un 2.5% interanual en junio, por encima de las expectativas del mercado. Además, las autoridades de Shanghái informaron del primer caso de la subvariante BA-5 del coronavirus Omicron, lo que suscitó la preocupación de un nuevo bloqueo en la región apenas unas semanas después del fin de un mandato de aislamiento de un mes de duración.

El par EUR/USD cotiza en la zona de 1.0040, su mínimo desde diciembre de 2002. La divisa compartida está sometida a una presión adicional en medio de una crisis energética. Como se esperaba, Rusia cerró el gasoducto Nord Stream 1 para su mantenimiento, aunque Alemania teme que no lo reabra.

El par GBP/USD cotiza por debajo de 1.1900. El Comité 1922 de los conservadores del Reino Unido anuncia que las candidaturas para sustituir a Boris Johnson como primer ministro se abrirán y cerrarán el martes. Habrá sucesivas votaciones hasta llegar a las dos finales, lo que podría ocurrir a principios de la próxima semana. Finalmente, los resultados se anunciarán el 5 de septiembre.

La renta variable mundial cayó a la espera de los informes de beneficios y de las cifras de inflación en Estados Unidos.

El dólar australiano se debilitó frente a su rival estadounidense, con el AUD/USD cotizando cerca de un nuevo mínimo de dos años en 0.6713. El USD avanzó frente al CAD, pero el USD/CAD se mantiene en niveles conocidos y cotiza en torno a 1.3000.

El par USD/JPY alcanzó un nuevo máximo de varios años en 137.74, manteniéndose cerca a pesar de la volatilidad de los bonos gubernamentales. Sin embargo, y a pesar de las idas y venidas, la curva de rendimiento de EE.UU. sigue invertida, insinuando una próxima recesión.

El oro se debilitó al final del día, cotizando ahora en torno a los 1.731$ la onza troy. Los precios del petróleo se mantuvieron estables, con el barril de WTI ahora en 103.65$.

- Los tres principales índices bursátiles estadounidenses se hunden entre un 0.29% y casi un 2%.

- La aversión al riesgo domina la sesión del lunes, por los temores a la covacha en China y la elevada inflación que reduce los beneficios empresariales ante la llegada de la sesión de resultados.

- George de la Fed se preocupó de que unos tipos más rápidos fueran perjudiciales para la economía.

- Bullard, de la Fed, comentó que la economía estadounidense es sólida y puede soportar unos tipos más altos.

Las acciones estadounidenses rompieron cinco días consecutivos de subidas, cotizando a la baja el lunes, por cortesía de la aversión al riesgo y el temor a que los beneficios no cumplan las expectativas debido al deterioro de las perspectivas económicas, lo que estimuló el apetito por los activos de refugio.

En el momento de redactar este informe, el S&P 500 se situa en 3.863,20, con una caída del 0.93%, mientras que el Nasdaq, de alta tecnología, cayó un 1.86%, hasta los 11.420,73 puntos. Por su parte, el Dow Jones de Industriales cae un 0,29% y se sitúa en 31.246,41.

En cuanto a los sectores, el más destacado es el de servicios públicos, que sube un 0.37%, seguido por el inmobiliario y el sanitario, que registran ganancias del 0.20% y el 0.02%, respectivamente. Al disminuir el apetito por los activos de mayor riesgo, los mayores perdedores fueron los servicios de comunicación, el consumo discrecional y la tecnología, que se desplomaron un 2.59%, un 2.31% y un 0.96% cada uno.

Las acciones cayeron debido a la renovada preocupación por el resurgimiento de la Covid-19 de China y la caída de los precios de las materias primas. Las empresas estadounidenses comenzarán la temporada de resultados a finales de la semana, lo que podría indicar un alto impacto de la inflación en las empresas. El calendario económico de EE.UU. revelará la inflación entre consumidores y productores, las ventas minoristas de EE.UU. y el sentimiento del consumidor de la Universidad de Michigan (UoM).

Mientras tanto, los miembros de la Fed jhicieron algunos comentarios, encabezados por la presidenta de la Fed de Kansas City, Esther George, quien dijo que "mover los tipos de interés demasiado rápido eleva la perspectiva de sobrepasarse". George dijo que estaba de acuerdo en subir los tipos más rápido para amortiguar la inflación, aunque expresó su preocupación de que pudiera perjudicar a la economía. Más tarde, el presidente de la Fed de St. Lous, James Bullard, reiteró que la economía estadounidense es sólida y puede soportar unos tipos más altos, al tiempo que respaldó una subida de tipos de 75 puntos básicos para la reunión de julio.

El índice del dólar (DXY), que mide el valor del USD frente a algunas divisas, subió un 1.04%, hasta 108.003, mientras que el rendimiento del Tesoro estadounidense a 10 años perdió algo de terreno, cayendo nueve puntos básicos, operando en 2.993%.

El petróleo de referencia en el complejo de materias primas de EE.UU., el WTI, cae un 0.70%, cambiando de manos a 104.05$ BPD. Por su parte, los metales preciosos como el oro (XAU/USD) caen un 0.47%, cotizando a 1.734,20$ la onza troy.

Gráfico del SP 500

Niveles técnicos

- El USD/CHF tiene un sesgo alcista, pero el cambio de postura del Banco Nacional Suizo (SNB) de moderado a agresivo podría limitar los repuntes del USD/CHF hacia los máximos históricos.

- Análisis del precio del USD/CHF: Los gráficos diarios y de 1 hora muestran un sesgo alcista en el par, por lo que cualquier retroceso es una mejor oportunidad para los compradores.

El USD/CHF avanzó con firmeza el lunes en medio del sentimiento de aversión al riesgo de los operadores, lo que reforzó al dólar. Sin embargo, el repentino cambio de postura del Banco Nacional Suizo (BNS) del mes pasado puso freno a la subida del USD/CHF, retrocediendo desde los máximos diarios en torno a 0.9840.

El USD/CHF se negocia en torno a la zona de 0.9790 y sigue siendo positivo en el día, subiendo un 0.33% en medio de una jornada de aversión al riesgo.

Gráfico diario del USD/CHF

El USD/CHF sigue en una tendencia alcista, como se observa en el gráfico diario. Sin embargo, surgió cierta presión de venta entre el rango 0.9800-0.9900, arrastrando al par a la baja, por debajo del máximo diario del viernes pasado en 0.9797. Los osciladores permanecen en territorio alcista, como el Índice de Fuerza Relativa (RSI) en 60.67, con margen para alcanzar las condiciones de sobrecompra. Por lo tanto, el camino de menor resistencia del USD/CHF continuará al alza.

Dicho esto, la primera resistencia del USD/CHF será 0.9800. Una ruptura de esta última enviará al principal hacia el máximo del 11 de julio en 0.9843, seguido por el máximo diario del 23 de mayo de 2020 en 0.9901.

Gráfico de 1 hora del USD/CHF

El USD/CHF muestra una trayectoria alcista, alineada con el marco de tiempo superior (HT), siendo el gráfico diario. Sin embargo, el rally se estancó alrededor del pivote diario R2, y los retrocesos posteriores deberían ser comprados, ya que la mayor continuaría al alza. Los operadores del USD/CHF deben tener en cuenta que el Índice de Fuerza Relativa (RSI) en este marco de tiempo, a medida que el par repunta y retrocede, el RSI ha estado oscilando dentro de los límites de 50-70 sin alcanzar condiciones de sobrecompra, lo que significa que la tendencia alcista es sólida.

Por lo tanto, la primera resistencia del USD/CHF sería el punto de pivote R1 en 0.9800. La ruptura por encima expondría el pivote diario R2 en 0.9835, seguido por el máximo diario en torno a 0.9843.

Niveles técnicos

La presidenta de la Fed de Kansas City, Esther George, que votó en contra de la subida de los tipos de interés en 75 puntos básicos en junio, argumentó el lunes que el ritmo de las subidas de los tipos debe equilibrarse cuidadosamente con el estado de la economía, según informa Reuters.

Puntos clave

"La velocidad a la que deben subir los tipos de interés es una cuestión abierta, moverse demasiado rápido corre el riesgo de sobrepasarse".

Comunicar la trayectoria de los tipos es mucho más importante que la velocidad del cambio de política".

"Las proyecciones de la recesión me sugieren que las subidas rápidas de tipos corren el riesgo de endurecer más rápido de lo que la economía y los mercados pueden ajustarse."

"Los cambios bruscos de tipos podrían crear tensiones en la economía".

"Es sorprendente que se hable cada vez más del riesgo de recesión sólo cuatro meses después de que la Fed haya empezado a subir los tipos".

"La transmisión de la política a la economía se retrasará y estará sujeta a una considerable incertidumbre, no está claro hasta dónde tendrán que subir los tipos".

"Una senda estable de subidas de tipos podría mejorar el funcionamiento del mercado y ayudar a la liquidación del balance."

"El PIB sigue estando un 2,5% por debajo de la tendencia anterior a la pandemia, lo que sugiere que la pandemia causó un daño duradero en el lado de la oferta, especialmente en el sector de los servicios."

"La naturaleza de la inflación sugiere que la tensión económica, más que las interrupciones específicas de la oferta, están impulsando los precios."

"Subir los tipos a corto plazo más rápido de lo que se ajustan los tipos a largo plazo podría invertir la curva de rendimientos, lo que estresa a los bancos".

Reacción del mercado

Estos comentarios no parecen tener impacto en la valoración del dólar. En el momento de escribir este artículo, el índice del dólar subió un 1.05% en el día, hasta 108.02.

- El precio del oro fue testigo de algunas ventas el lunes en medio del incesante interés de compra del dólar.

- Las apuestas por subidas de tipos más agresivas por parte de la Fed llevaron al dólar a un nuevo máximo de 20 años.

- El temor a la recesión pesó en el sentimiento de los inversores y ayudó a limitar las pérdidas del XAU/USD.

El precio del oro bajó durante la primera hora de la sesión norteamericana y cayó hasta la zona de los 1.934$ en la última hora, acercándose de nuevo a su nivel más bajo desde septiembre de 2021, tocado el viernes. La bajada fue auspiciada exclusivamente por la aparición de una agresiva compra de dólares estadounidenses, que tiende a socavar la materia prima denominada en dólares.

De hecho, el índice del dólar se disparó hasta un nuevo máximo de 20 años y siguió recibiendo el apoyo de las expectativas de que la Reserva Federal mantendría su senda de ajuste de la política monetaria para frenar la creciente inflación. Estas apuestas se vieron reafirmadas por las actas de la reunión del FOMC de la semana pasada, en las que se hacía hincapié en la necesidad de luchar contra la inflación, incluso si ello se traduce en una desaceleración económica. Los responsables políticos indicaron que es probable que se produzca otra subida de tipos de 50 o 75 puntos básicos en la próxima reunión del FOMC en julio. Por lo tanto, la atención del mercado se centra ahora en las últimas cifras de inflación al consumo de EE.UU., que se publicarán el miércoles.

Mientras tanto, las perspectivas de una rápida subida de los tipos de interés y el endurecimiento de las condiciones financieras siguieron alimentando la preocupación por las perspectivas de crecimiento mundial. Esto, a su vez, atenuó el apetito de los inversores por los activos de mayor riesgo percibidos, lo que quedó patente en el tono generalmente más débil de los mercados de renta variable y ofreció cierto soporte al oro, que es un refugio seguro. La huida hacia la seguridad desencadenó un nuevo descenso de los rendimientos de los bonos del Tesoro de EE.UU. y se consideró otro factor que contribuyó a limitar las pérdidas más profundas del metal amarillo, que no produce rendimientos, al menos por el momento.

El panorama fundamental mixto justifica cierta cautela por parte de los operadores bajistas y antes de posicionarse para cualquier otro movimiento de depreciación a corto plazo. Incluso desde el punto de vista técnico, la reciente acción del precio en el rango de las últimas tres sesiones comerciales apunta a la indecisión de los operadores sobre el siguiente tramo de un movimiento direccional. Por lo tanto, se necesita una debilidad sostenida por debajo de la región de 1.733$ para confirmar una nueva ruptura, lo que haría que el precio del oro fuera vulnerable a probar el nivel 1.700$ a corto plazo.

Niveles técnicos

- Una combinación de factores ayudó al USD/CAD a recuperar una fuerte tracción positiva el lunes.

- La caída de los precios del petróleo debilitó al loonie y extendió el soporte en medio de la resurgencia de la demanda de dólares.

- Los alcistas podrían esperar un movimiento sostenido más allá de la zona de 1.3080-85 antes de hacer nuevas apuestas.

El par USD/CAD recibió ofertas agresivas el lunes y revirtió gran parte de las pérdidas registradas en las dos últimas sesiones. El impulso hizo que el par volviera a superar el nivel psicológio clave 1.3000 durante la primera mitad de la sesión europea y fue auspiciado por una combinación de factores.

Los inversores siguen preocupados por el hecho de que una posible recesión mundial, junto con el último brote de COVID-19 en China, perjudique la demanda de combustible. Esto, a su vez, ejerció cierta presión a la baja sobre los precios del crudo, lo que socavó el loonie vinculado a las materias primas. Aparte de esto, la aparición de nuevas compras de dólares estadounidenses proporcionó un buen impulso al par USD/CAD.

Desde el punto de vista técnico, el reciente retroceso desde el fuerte obstáculo horizontal de 1.3080-1.3085, o el máximo de la semana pasada, se detuvo cerca de la SMA de 100 períodos en el gráfico de 4 horas. Dicho soporte, que actualmente se encuentra en torno a la zona de 1,2940, debería servir de punto de apoyo para los operadores a corto plazo, a la espera de los eventos y datos clave de esta semana.

El miércoles se publicarán las últimas cifras sobre la inflación al consumo en EE.UU. y a continuación se conocerá la decisión de política monetaria del Banco de Canadá. Además, el viernes se publicarán los datos mensuales de las ventas al por menor en EE.UU. y el sentimiento preliminar del consumidor de Michigan, que influirán en el dólar y darán un nuevo impulso al par USD/CAD.

Mientras tanto, es probable que cualquier movimiento alcista posterior se enfrente a una resistencia cerca de la zona de 1.3065. Sin embargo, los alcistas podrían esperar una ruptura sostenida de la fuerte barrera de 1.3080-1.3085 antes de posicionarse para obtener más ganancias. Unas compras de seguimiento más allá de la cifra redonda de 1.3100 marcarían una nueva ruptura alcista y allanarían el camino para nuevas ganancias.

El par USD/CAD podría intentar superar una barrera intermedia cerca de la zona de 1.3155-1.3160 y recuperar la marca de 1,3200. El impulso podría extenderse aún más y eventualmente elevar al par hasta la siguiente resistencia relevante cerca de la zona de 1.3270.

Por otro lado, la zona de 1.2950-1.2945 podría seguir protegiendo la baja inmediata. Una ruptura convincente por debajo podría provocar algunas ventas técnicas y arrastrar al par USD/CAD hacia 1.2900. Este último debería actuar como una fuerte base, que si se rompe anularía cualquier perspectiva positiva a corto plazo y cambiaría el sesgo a favor de los operadores bajistas.

Gráfico de 4 horas del USD/CAD

-637931379547294888.png)

Niveles técnicos

El ministro de Economía de Alemania, Robert Habeck, dijo el lunes que era difícil decir si el gasoducto Nord Stream 1 volverá a funcionar, tras el cierre por operaciones de mantenimiento, informó Reuters. "Alemania se ha vuelto demasiado dependiente de Rusia", manifestó el ministro.

Habeck afirmó que el país es consciente de que hay que distribuir el gas entre otros. Explicó que se ayudarán entre los países por el suministro de gas. Advirtió además por una necesidad de estar preparados por si se corta el envío de gas tras las operaciones de mantenimiento.

- El DXY reanuda las subidas y avanza hacia nuevos máximos del ciclo.

- El siguiente paso al alza es el nivel de 108.00.

El Índice del Dólar de EE.UU (DXY) deja atrás la debilidad observada en las dos últimas sesiones y marca nuevos máximos de casi dos décadas más allá de 107.80 el lunes.

En el horizonte a corto plazo, el dólar sigue subiendo. Dicho esto, la continuación de la tendencia alcista tiene como objetivo inicial el nivel redondo de 108.00 por delante del máximo de octubre de 2002 en 108.74.

Mientras el índice cotice por encima de la línea de cinco meses cerca de 102.85, las perspectivas a corto plazo para el DXY deberían seguir siendo constructivas.

Además, la visión alcista más amplia se mantiene mientras esté por encima de la media móvil simple de 200 días en 98.52.

Sin embargo, hay que tener en cuenta que el índice cotiza en territorio de sobrecompra y, por lo tanto, podría extender el descenso correctivo hasta, inicialmente, la región de 105.80 (máximo del 15 de junio).

DXY gráfico de día

- El dólar sube en todos los frentes, ante baja en mercados de renta variable.

- Metales y criptomonedas no pueden recuperar terreno.

- Acciones caen en el premarket de Wall Street.

Los mercados de renta variable operan en terreno negativo mayormente y los futuros de Wall Street ceden 0.57% en promedio. Siguen los temores por una recesión, aunque algo aminorados tras el dato de empleo de EE.UU. del viernes. La cifra clave está semana será el de inflación el miércoles.

Débil comienzo de semana

Wall Street el viernes cerró sin cambios significativos tras el reporte de empleo de junio. Esta semana el dato clave será el de inflación de junio el miércoles. Los inversores siguen preocupados por la posibilidad de una recesión en EE.UU. y en Europa. Además se sumaron al clima negativo los anuncios de restricciones en varias ciudades de China. En Europa, el FTSE 100 cae 0.39%, mientras que el DXY cede 0.75%. Los futuros el S&P 500 pierden 0.55%, los del Nasdaq 0.75% y los del DJIA retroceden 0.43%.

En China se conoció el sábado que la tasa anual del índice de precios al consumidor subió más de lo esperado a 2.5% en junio desde 2.1%. El calendario económico se muestra tranquilo en el comienzo de la semana. El lunes expondrá Andrew Bailey, gobernador del Banco de Inglaterra ante un comité el parlamento, mientras que hablarán en público Joachim Nagel del Banco Central Europeo y John Williams de la Fed de Nueva York. El Tesoro colocará deuda a 3 años.

Los rendimientos de los bonos del Tesoro están cayendo el lunes, con el rendimiento a 10 años en 3.06% y la de 30 años en 3.23%. El de referencia alemanda de 10 años está en 1.29%.

El dólar está entre las monedas de mejor desempeño. El DXY se acercó al máximo en décadas al subir sobre 107.60, el EUR/USD está a un paso de regresar debajo de 1.0100, el GBP/USD volvió a perder 1.2000, mientras que el USD/JPY superó 137.00 alcanzando nuevos máximos de ciclo. Las subas del billete verde también se dan frente a las monedas de mercados emergentes.

Tanto el oro como la plata siguen con una tendencia negativa, manteniéndose cerca de los mínimos en meses. El XAU/USD está en torno a 1735$ y el XAG/USD en 19.20$. Los precios del petróleo pierden más del 2%. Rusia cortó el suministro de gas a partes de Europa por una operación de mantenimiento del gasoducto Nord Stream 1.

Las criptomonedas siguen navegando en el pesimismo. El Bitcoin no pudo regresar sobre 22.000$ y está cayendo por segundo día en forma consecutiva y opera en 20.500$.

Las acciones de Twitter caen un 6% en el premarket, tras perder el viernes 5%. Elon Musk desistió de comprar la empresa, acusándola de interpretar mal los datos. En un año el precio cayó 45%. Tesla sube 0.65% en la previa. Las de Alibaba pierden más del 3% y las de Meta Platforms 2.30%. El lunes reportan National Grip y Cosmos, entre otras.

Niveles técnicos

- Oro sigue debilitado, sin poder rebotar, en zona de mínimos desde septiembre del 2021.

- Consolidación debajo de 1730$ habilitaría más bajas.

El oro está retrocediendo el lunes y se mantiene cerca del mínimo en meses de la semana pasada. El XAU/USD recientemente cayó hasta 1733$, y está operando en 1737$. El mal tono en los mercados presiona sobre las materias primas y le da apoyo al dólar.

El dólar está subiendo a lo largo del mercado. El DXY sube 0.67%, y opera muy cerca del máximo en 20 años sobre 107.60. Los rendimientos de los bonos del Tesoro están retrocediendo levemente, pero no lo suficiente para darle soporte al oro.

Los mercado de renta variable están retrocediendo el lunes, tanto en Europa como los futuros de Wall Street. En China se anunciaron más restricciones en varias ciudades por el COVID. El sábado se conoció que la tasa anual del índice de precios al consumidor en China subió del 2.1% al 2.5% en junio, por encima del 2.4% esperado.

El calendario económico se muestra liviano el lunes. Solo aparece por delante un discurso del gobernador del Banco de Inglaterra, Andrew Bailey y del presidente de la Reserva Federal de Nueva York, John Williams. El dato clave en EE.UU. está semana será el miércoles con las cifras de inflación de junio.

En el muy corto plazo, el XAU/USD sigue operando en sentido lateral, dentro de una tendencia bajista aún dominante. Al alza, metal tiene resistencia en 1745$ (máximo del 11 de julio) y luego 1750$ seguido de 1762$. En la dirección contraria, una consolidación debajo de 1730$, habilitaría más bajas con el próximo objetivo en 1720$.

Niveles técnicos

El ministro de Finanzas de Japón, Shunichi Suzuki, tiene previsto reunirse con la secretaria del Tesoro de EE.UU., Janet Yellen, el martes a partir de las 04:45 GMT, según informó el lunes el Ministerio de Finanzas en un comunicado.

El Ministerio afirmó que "los dos ministros probablemente discutirán la coordinación contra el debilitamiento del yen y las sanciones contra Rusia por su invasión de Ucrania como parte de una agenda más amplia."

Yellen está de visita en Japón. Su agenda fue recortada debido al asesinato del ex primer ministro Shinzo Abe.

Tanto Suzuki como Yellen tienen previsto participar luego de una reunión de líderes de finanzas del G20 en Bali, Indonesia el 15 y 16 de julio.

- El USD/CHF gana tracción por octavo día consecutivo y sube a un nuevo máximo de varias semanas.

- Las expectativas de la Fed siguen prestando soporte al USD y proporcionan un buen impulso al par.

- El sentimiento de aversión al riesgo apoya al CHF de refugio seguro y limita las ganancias del par.

El par USD/CHF prolonga su tendencia alcista de casi dos semanas desde niveles inferiores a 0.9500 y sube por octavo día consecutivo el lunes. El par alcanza un máximo de tres semanas y media durante los primeros compases de la sesión europea, y los alcistas ahora esperan que se mantenga la fortaleza más allá del nivel de 0.9800.

El dólar estadounidense atrajo nuevas compras en el primer día de la semana y se acercó a los máximos de dos décadas alcanzados el viernes en medio de las expectativas de la Fed. De hecho, los mercados parecen convencidos de que el banco central de EE.UU. mantendrá su agresiva política de endurecimiento para combatir la persistente inflación. Las expectativas se vieron reafirmadas por las minutas del FOMC publicadas el pasado miércoles, que indican que es probable otra subida de tasas de 50 o 75 puntos básicos en la reunión de julio.

El optimista informe mensual sobre el empleo NFP en EE.UU., que mostró que la economía añadió 372.000 puestos de trabajo en junio, reforzó la aceleración de las subidas de tasas de la Fed y siguió apuntalando al dólar. Esto, a su vez, se consideró un factor clave que actuó como viento de cola para el par USD/CHF. Dicho esto, el sentimiento de aversión al riesgo predominante ofreció cierto soporte al franco suizo de refugio seguro, lo que impidió que los alcistas abrieran posiciones agresivas en torno al par USD/CHF y limitó la subida del par, al menos por ahora.

A los inversores les sigue preocupando que el rápido aumento de los tipos de interés y el endurecimiento de las condiciones financieras supongan un reto para el crecimiento económico mundial. Además, la actual guerra entre Rusia y Ucrania y el último brote de COVID-19 en China han alimentado los temores de una recesión. Por lo tanto, es prudente esperar a que se mantenga la fuerza más allá del nivel de 0.9800 antes de que los inversores comiencen a posicionarse para una extensión de la reciente trayectoria alcista del par USD/CHF.

La atención del mercado se centra ahora en la publicación de las últimas cifras sobre la inflación al consumido IPC en EE.UU., que se publicarán el miércoles. En el calendario económico estadounidense de esta semana también se publicarán los datos mensuales de ventas minoristas y el sentimiento preliminar del consumidor de Michigan el viernes. Estos datos influirán en la dinámica de los precios del dólar a corto plazo y darán un nuevo impulso al par USD/CHF. Mientras tanto, los inversoes podrían seguir el sentimiento de riesgo del mercado para aprovechar algunas oportunidades a corto plazo.

USD/CHF niveles técnicos

Reuters ha informado el lunes de que el indicador clave del mercado sobre las expectativas de inflación a largo plazo en la eurozona cayó por debajo del 2% por primera vez desde marzo.

A pesar de que la tasa de inflación en el viejo continente ha alcanzado un nivel récord, con una cifra anual del 8.6% en junio, y de que aún no hay señales de que vaya a tocar techo, las expectativas de inflación han regresado por debajo del 2%.

Con el aumento de las probabilidades de recesión en la eurozona, en medio de un empeoramiento de la crisis del gas, parece haber un pequeño respiro para la moneda común.

"Nord Stream I, el mayor gasoducto que transporta gas ruso a Alemania, comienza su mantenimiento anual el lunes. Se espera que los flujos se detengan durante 10 días, pero los mercados temen que el cierre se prolongue debido a la guerra en Ucrania y que pueda interrumpir los planes para llenar el almacenamiento para el invierno", según informa Reuters.

- Una combinación de factores ayuda al USD/CAD a recuperar tracción positiva el lunes.

- La caída de los precios del petróleo debilita al CAD y ofrece su soporte en medio de un USD más fuerte.

- Las expectativas sobre una subida de tasas agresiva de la Fed y un tono de riesgo más suave acercan al USD a sus máximos de 20 años.

El par USD/CAD atrajo nuevas compras cerca de la zona de 1.2940 el lunes y, por el momento, parece haber detenido su retroceso desde el máximo de la semana pasada. El par mantuvo su tono al alza a lo largo de la sesión europea y cotiza ahora cerca del máximo diario, justo por debajo del nivel psicológico de 1.3000.

Los inversores siguieron preocupados por las perspectivas de la demanda de combustible en medio de los crecientes temores sobre una posible recesión mundial y el último brote de COVID-19 en China. Esto, en gran medida, eclipsó las preocupaciones sobre la escasez de suministros mundiales y ejerció cierta presión a la baja sobre los precios del petróleo crudo, lo que a su vez pesó sobre el CAD, divisa vinculada a las materias primas. Aparte de esto, la aparición de nuevas compras en torno al dólar estadounidense proporcionó un buen impulso al par USD/CAD en el primer día de una nueva semana.

Tras el modesto retroceso del viernes desde sus máximos de dos décadas, el dólar estadounidense volvió a ser demandado en medio de la creciente aceptación de que la Fed mantendrá su política de endurecimiento. Las expectativas se vieron reafirmadas por las minutas del FOMC publicadas el pasado miércoles, que indicaban que era probable otra subida de tipos de 50 o 75 puntos básicos en la reunión de julio. Además, el positivo informe mensual sobre el empleo en EE.UU. reforzó las expectativas de la Fed y siguió apoyando el tono de compras que rodea al dólar.

Las perspectivas de subidas de tipos más agresivas por parte de la Fed hicieron que el rendimiento del bono estadounidense de referencia a 10 años volviera a superar el nivel del 3 %. Esto, junto con un tono de riesgo más débil, ofreció un soporte adicional al dólar como refugio seguro. El trasfondo fundamental respalda las perspectivas de un nuevo movimiento alcista a corto plazo para el par USD/CAD. Dicho esto, los alcistas podrían abstenerse de abrir nuevas posiciones y preferirían esperar a los datos clave de esta semana.

El miércoles se publicarán las últimas cifras de la inflación al consumidor IPC en EE.UU., a las que seguirá la decisión de política monetaria del banco de canadá. Además, el viernes se publicarán los datos mensuales de las ventas minoristas y el sentimiento preliminar del consumidor de Michigan. Estos datos desempeñarán un papel fundamental en el impulso de la demanda del dólar a corto plazo. Esto, junto con la dinámica de los precios del petróleo, ayudará a los inversores a determinar el siguiente movimiento direccional para el par USD/CAD.

USD/CAD niveles técnicos

- El USD/JPY se encuentra con compras agresivas el lunes y sube a un nuevo máximo de 24 años.

- La divergencia de políticas moentarias entre la Fed y el Banco de Japón sigue apoyando el fuerte movimiento positivo del par.

- El sentimiento de aversión al riesgo ofrece cierto soporte al JPY como refugio seguro y limita las ganancias del par.

El par USD/JPY parece haber entrado en una fase de consolidación alcista y oscila en un rango en torno al nivel de 137.00, apenas unos pips por debajo de un nuevo máximo de 24 años tocado este mismo lunes.

El buen resultado en las elecciones de la coalición conservadora en el poder en Japón no hará cambiar la política monetaria ultra-flexible adoptada por el Banco de Japón. Además, el gobernador del Banco de Japón, Haruhiko Kuroda, reiteró el lunes que el banco central sigue dispuesto a tomar medidas adicionales de flexibilización monetaria si es necesario. Esto, a su vez, fue visto como un factor clave que pesó sobre el yen japonés y proporcionó un buen impulso al par USD/JPY en medio de una nueva ola de interés de compra en torno al dólar estadounidense.

De hecho, el índice del dólar volvió a acercarse a los máximos de dos décadas alcanzados el viernes y siguió recibiendo el apoyo de las expectativas de que la Fed mantendría su agresiva política de endurecimiento. Las apuestas se vieron reafirmadas por las actas del FOMC publicadas el pasado miércoles, que indicaban que era probable otra subida de tasas de 50 o 75 puntos básicos en la reunión de julio. Además, el informe mensual sobre el empleo en los Estados Unidos ayudó al dólar a conseguir nuevas ofertas el lunes y actuó como viento de cola para el par USD/JPY.

Sin embargo, el ambiente de aversión al riesgo, en medio de los crecientes temores sobre una posible recesión mundial, ofreció cierto soporte al yen japonés de refugio seguro. Aparte de esto, el tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. frenó a los alcistas a la hora de abrir nuevas posiciones y limitó las ganancias del par USD/JPY, al menos por el momento. Sin embargo, la divergencia entre la política monetaria de la Fed y el Banco de Japón apoya las perspectivas de una extensión del movimiento alcista a corto plazo.

La atención del mercado se centra ahora en la publicación de las últimas cifras de la inflación al consumidor IPC en EE.UU., que se publicarán el miércoles. El calendario económico de esta semana también incluye la publicación de los datos mensuales de las ventas minoristas y el sentimiento preliminar del consumidor de Michigan el viernes. Todo ello influirá en la dinámica de precios del dólar a corto plazo y proporcionará un nuevo impulso direccional al par USD/JPY. Mientras tanto, el sentimiento de riesgo más amplio podría generar oportunidades a corto plazo.

USD/JPY niveles técnicos

Esto es lo que necesita saber para operar hoy lunes 11 de julio:

Los flujos de refugio seguro dominan los mercados al inicio de la semana y el dólar gana fuerza frente a sus rivales al inicio de la sesión europea. El índice del dólar DXY, que registró pequeñas pérdidas diarias el viernes, sube ahora un 0.5% en el día y los futuros de los índices bursátiles estadounidenses bajan entre un 0.8% y un 1.1%. El lunes no se publicarán datos de gran impacto y es probable que la percepción del riesgo siga dominando la acción del precio del mercado. El gobernador del Banco de Inglaterra, Andrew Bailey, declarará ante el Comité del Tesoro del Reino Unido.

A primera hora del día, los datos de China mostraron que la inflación anual, medida por el índice de precios al consumidor IPC, subió al 2.5% en junio desde el 2.1% de mayo. Este dato superó las expectativas del mercado, que esperaban un 2.4%. Mientras tanto, la ciudad de Shanghai informó de que había confirmado el primer caso de la subvariante de ómicron BA.5 altamente infecciosa y advirtió de los riesgos "muy elevados". Se espera que las autoridades de la ciudad den una conferencia de prensa sobre las nuevas medidas de control de la pandemia.

En Europa, ha comenzado el mantenimiento anual del Gasoducto Nord Stream 1. Aunque se trata de un cierre programado, los inversores están preocupados por si la reapertura se producirá también según lo previsto.

El viernes, los datos publicados por la Oficina de Estadísticas Laborales de EE.UU. mostraron que las nóminas no agrícolas NFP aumentaron en 372.000 en junio, superando la expectativa del mercado de 268.000. Evaluando los datos, "las nóminas de junio prácticamente garantizan un aumento de 75 puntos básicos en la reunión del Comité Federal de Mercado Abierto (FOMC) del 27 de julio", dijo el analista de FXStreet Joseph Trevisani. "Los futuros del Tesoro tienen las probabilidades de una subida de tres cuartos de punto en el 93.0%, con un 7.0% a favor de un 1.0% completo".

Ver: Recesión en otra ocasión, los empresarios de EE.UU. se mantienen firmes con el empleo

El EUR/USD ha girado hacia abajo el lunes y ha empezavo a caer hacia 1.0100. A pesar del modesto rebote del viernes, el par perdió más de 200 puntos la semana pasada.

El GBP/USD cerró la semana anterior por encima de 1.2000, pero invirtió su rumbo a primera hora del lunes. A primera hora de la sesión europea, el par cotiza en territorio negativo cerca de 1.1970.

El par USD/JPY subió con fuerza durante la sesión asiática y cotiza ahora con fuertes ganancias diarias cerca de 137.00. A primera hora del día, "no dudaremos en tomar medidas adicionales de flexibilización monetaria según sea necesario", dijo el gobernador del Banco de Japón, Haruhiko Kuroda.

El oro se mantiene a la baja a primera hora del lunes y se mueve ligeramente por debajo de los 1.740$. El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene por encima del 3%, lo que dificulta el rebote del XAU/USD.

El Bitcoin sigue bajando tras la caída del domingo y se acerca a los 20.000$. El Ethereum ya ha perdido más de un 2% en el día y cotiza cerca de los 1.100$.

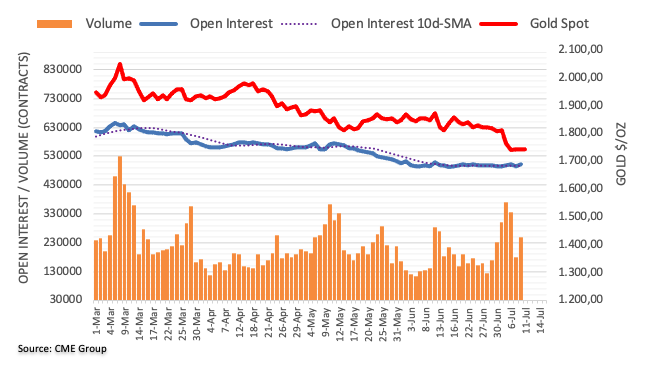

Según las lecturas preliminares del CME Group para los mercados de futuros del oro, el interés abierto retomó la senda alcista y aumentó en unos 5.700 contratos el viernes. El volumen siguió el ejemplo y aumentó en más de 68.000 contratos después de dos retrocesos diarios consecutivos.

Oro: El siguiente soporte está en 1.721$

Los precios del oro registraron otra sesión inconclusa el viernes, en medio de un aumento del interés abierto y del volumen, lo que deja la puerta abierta a la continuación del actual movimiento lateral por el momento. Un mayor descenso en el precio del oro debería encontrar el siguiente soporte en el mínimo de septiembre de 2021, en 1.721$ por onza troy.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias