- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El USD/JPY ha caído con fuerza tras las nóminas no agrícolas estadounidenses. En opinión de los analistas de Credit Suisse, la reciente fortaleza ha sido sólo correctiva y se mantiene bajista hacia 127.53/27.

Resistencia en 134.78/89 lista para limitar avances

"La recuperación del USD/JPY la semana pasada fue incapaz de mantenerse por encima del máximo reciente de 134.50. Esto refuerza la opinión de que la fortaleza reciente ha sido sólo correctiva".

"Por debajo del soporte de 131.30, el riesgo inmediato debería seguir siendo a la baja para volver a probar el mínimo reciente de 129.,62/52. Una posible ruptura por debajo de esta zona debería despejar el camino hacia la baja. Una eventual ruptura por debajo de aquí debería despejar el camino para un movimiento hacia nuestro objetivo central de 127.53/27 - la línea de cuello de la base multianual y el 50% de retroceso de la tendencia alcista de 2020/2022."

"Resistencia en 132.96 inicialmente, luego 133.24, con 134.78/89 como área que limitará los avances".

Lo que hay que tener en cuenta para opera hoy martes 10 de enero:

El dólar estadounidense comenzó la semana con el pie izquierdo, ya que el optimismo pesó sobre la divisa refugio. Por un lado, los agentes del mercado valoraron los datos macroeconómicos estadounidenses publicados el pasado viernes, que sugieren que la Reserva Federal podría ralentizar el ritmo de endurecimiento.

Los funcionarios de la Reserva Federal respaldaron tales especulaciones, ya que la presidenta de la Fed de San Francisco, Mary Daly, afirmó que 50 puntos básicos o 25 puntos básicos están sobre la mesa para la próxima reunión. El presidente de la Reserva Federal de Atlanta, Raphael Bostic, añadió que las tasas deberían subir al 5% o al 5.25%. Ambos prometieron más subidas para domar la inflación antes de hacer una pausa y aguantar algún tiempo.

Por otro, China anunció la reapertura de los cruces marítimos y terrestres con Hong Kong, cerrados hace tres años. Los índices asiáticos registraron importantes ganancias, liderando las subidas de sus homólogos extranjeros. Cabe señalar que Wall Street recortó un buen puñado de sus ganancias intradía antes del cierre.

El par EUR/USD alcanzó máximos de siete meses en 1.0760, manteniendo las ganancias a pesar de los tibios datos de la zona euro. El GBP/USD cotizó a 1.2200, beneficiándose de la debilidad generalizada del dólar estadounidense.

Las divisas vinculadas a materias primas avanzaron al principio de la jornada, y en las dos últimas sesiones consolidaron cerca de sus máximos diarios frente al dólar. El AUD/USD cotiza en torno a 0.6930, mientras que el USD/CAD baja hasta 1.3370.

El yen japonés se aprecia frente al dólar y el par cae hasta 131.50.

El oro mantiene las ganancias y cotiza en torno a los 1.875$ la onza troy. Sin embargo, los precios del petróleo crudo terminaron la jornada con pocos cambios, con el WTI cambiándose actualmente a 74.70$ el barril.

Shiba Inu Análisis: Qué esperar de SHIB con el repunte del volumen y de la tasa de quemado

La debilidad del GBP/USD se invirtió agresivamente el viernes. Los analistas de Credit Suisse esperan que la divisa retorne a 1.2447 y, finalmente, a 1.2668/1.2758.

Soporte en 1.1936/30

"Esperamos una recuperación hasta 1.2242 inicialmente, y luego hacia la posible tendencia bajista desde febrero del año pasado en 1.2346/55. Mientras esperaríamos una nueva pausa aquí, esperamos una ruptura a su debido tiempo para volver a los máximos de diciembre en 1.2445/47 y, finalmente, nuestro objetivo principal en 1.2668/1.2758, el máximo de mayo de 2022 y el retroceso del 61.8% de la caída de 2021/2022".

"Soporte en 1.2075 inicialmente, luego en 1.2035, con la mencionada DMA de 55 y el soporte de la línea de cuello en 1.1936/30 idealmente soportando una mayor debilidad."

El domingo, justo una semana después de que Luiz Ignacio Lula da Silva jurara su cargo como presidente, los partidarios del expresidente Jair Bolsonaro irrumpieron en el Congreso de Brasil y otros edificios para protestar contra el resultado de las elecciones presidenciales de 2022 y la nueva administración. Los analistas de Wells Fargo señalan que a pesar de que el riesgo político es típicamente elevado en Brasil, creen que estos hechos no tendrán un impacto duradero en los mercados financieros locales o en la economía. Siguen viendo el USD/BRL en torno a 5.30 al final del primer trimestre.

Es improbable que los acontecimientos del pasado fin de semana pesen sobre el BRL

"A pesar del riesgo político más elevado, mantenemos nuestra opinión de que la tasa de cambio USD/BRL puede rondar los 5.30L a finales del primer trimestre de 2023 y que el real puede fortalecerse hacia los 5.00 a finales de este año. También creemos que los acontecimientos del pasado fin de semana no alteran el curso de la política monetaria del Banco Central de Brasil (BCB), y seguimos creyendo que los responsables políticos del BCB iniciarán un ciclo de relajación en el tercer trimestre de este año. Y en cuanto a la economía, nuestro escenario base está intacto, y creemos que la economía de Brasil entrará en una recesión leve y modesta a mediados de este año."

"A corto plazo, nos centraremos en la reacción del gobierno de Lula a los disturbios, sobre todo teniendo en cuenta que la intervención federal estará en vigor hasta finales de mes."

"A medio y largo plazo, la política fiscal de Lula será probablemente el motor de la divisa. En caso de que las futuras políticas fiscales se traduzcan en una mayor erosión de la responsabilidad fiscal, nos volveríamos totalmente negativos sobre la divisa para todo 2023, y nuestro objetivo de 5.00 se ajustaría para reflejar una perspectiva de debilidad del real brasileño hasta finales de este año."

- Los precios del Petróleo recortan parte de las pérdidas del 8% de la semana pasada y suben un 1.70%.

- La reapertura de China y el debilitamiento del dólar estadounidense mantienen al WTI en alza, aunque lejos de los máximos del día (76,69$).

- Análisis del precio del WTI: Una ruptura por encima de 75.00$ podría allanar el camino hacia la EMA de 20 días.

El Western Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, subió cerca de un 2% el lunes tras la reapertura de las fronteras chinas, que reforzó las perspectivas de demanda del combustible en medio de los temores recesivos que se ciernen sobre él. En el momento de redactar este informe, el WTI cotiza a 74.83 dólares por barril.

El sentimiento de los operadores de petróleo fue impulsado por las noticias provenientes de China y por las esperanzas de una Fred menos agresiva. En consecuencia, el dólar se debilitó, como demuestra la caída del Índice del Dólar en un 0.81%, hasta 103.069 dólares.

Aunque la acción del precio de hoy sugiere que los precios del WTI podrían reanudar al alza, los operadores deben tener en cuenta las pérdidas de la semana pasada de más del 8%, que fueron los descensos semanales más significativos desde 2016.

A pesar de que la apertura de las fronteras de China después de tres años de estar cerradas fue celebrada por los inversores, los temores de que podría desencadenar un repunte de los casos de Covid-19 mantienen a los inversores absteniéndose de comprometerse con activos de mayor riesgo.

Mientras tanto, las expectativas de inflación de la economía estadounidense reveladas por una encuesta de la Fed de Nueva York mostraron preliminarmente que la inflación de los consumidores a un año vista se desaceleró al 5% en diciembre, en su lectura más baja desde julio de 2021. Sin embargo, las estimaciones a tres años se mantuvieron sin cambios en el 3%, mientras que a más largo plazo subieron un 0.1% hasta el 2.4%.

Análisis del precio del WTI: Perspectiva técnica

Desde un punto de vista técnico, el WTI alcanzó un máximo de 76.90 dólares por barril el lunes. Supongamos que el WTI logra un cierre diario por encima del máximo del 6 de enero en 75.44$. En ese caso, los alcistas del petróleo podrían reanudar el desafío de la EMA de 50 días en 79,35$, antes de poner a prueba una línea de tendencia bajista de hace tres meses trazada desde los máximos de noviembre en 93.73$, que pasa alrededor de 79.85$, antes de que el WTI alcance los 80.00$ el barril.

La Presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, ha hecho importantes comentarios en una sesión de preguntas y respuestas en directo con el Wall Street Journal.

Declaraciones destacadas

Se espera que la economía estadounidense siga ralentizándose.

En el primer trimestre se espera que el mercado laboral siga ralentizándose y que la inflación descienda.

La Fed depende de los datos.

No hemos visto bajar la inflación de los servicios básicos como nos gustaría.

La inflación subyacente de los servicios, excluido el alojamiento, no ha mostrado ningún indicio de que esté bajando.

Los responsables de la Fed coinciden en que la inflación es más persistente de lo que se pensaba.

El mayor riesgo es que aumenten las expectativas de inflación.

Estamos decididos, unidos, resueltos a reducir la inflación.

El descenso del crecimiento salarial es totalmente coherente con la ralentización del mercado laboral.

El mercado laboral sigue desequilibrado.

Los datos salariales de diciembre fueron de un solo mes, no se puede declarar victoria.

Es demasiado pronto para declarar la victoria y detener las subidas de tasas.

No necesitamos ver que la inflación llega al 2%, ni siquiera que esté a tiro de piedra, para dejar de subir los tipos. Esta fase de endurecimiento es extremadamente difícil.

La encuesta mensual del Banco de la Reserva Federal de Nueva York sobre las expectativas de los consumidores mostró el lunes que las expectativas de inflación interanual de los consumidores estadounidenses disminuyeron hasta el 5% en diciembre, desde el 5.2% de octubre.

Otros detalles de la publicación mostraron que la inflación esperada a tres años se mantuvo sin cambios en el 3% y la inflación esperada a cinco años subió al 2.4% desde el 2.3%.

La mediana de las expectativas de crecimiento de los ingresos de los hogares aumentó 0.1 puntos porcentuales hasta el 4.6% en diciembre, un nuevo máximo de la serie", señaló la Fed de Nueva York en su publicación, en la que se indicaba que "la mediana de las expectativas de crecimiento del gasto de los hogares cayó bruscamente hasta el 5.9% desde el 6.9% de noviembre". El descenso fue generalizado en todos los grupos de edad e ingresos".

Reacción de los mercados

El Índice del Dólar se mantiene bajo presión bajista y la última vez que se le vio perdió un 0.8% en el día, situándose en 103.05.

- La plata lucha regresas sobre 24.00$, enfrenta dificultades.

- La situación técnica favorece a los alcistas y respalda las perspectivas de nuevas subidas.

- Se necesita una ruptura convincente por debajo de la señal de 23.00$ para anular las perspectivas positivas.

La plata se apoya en el buen rebote del viernes desde las inmediaciones de 23.00$ y gana algo de tracción en el primer día de una nueva semana. Sin embargo, el metal blanco no logra superar los 24.00$ y retrocede desde los máximos de tres días alcanzados durante la primera mitad de la sesión europea.

El XAG/USD, por su parte, logra defender la media móvil simple (SMA) de 100 periodos en el gráfico de 4 horas, en torno a la zona de 23.70$, y la configuración técnica parece seguir inclinándose a favor de los alcistas. La perspectiva se ve reforzada por los osciladores positivos en los gráficos de hora y de día. Dicho esto, seguirá siendo prudente esperar a una fortaleza sostenida por encima de 24.00$ antes de posicionarse para cualquier movimiento de apreciación adicional.

El XAG/USD podría entonces intentar superar un obstáculo intermedio cerca de la zona de 24.25$, seguido del máximo en meses en torno a la zona de 24.50/55$ alcanzado la semana pasada. Más compras por encima de esta última zona se verán como un nuevo desencadenante para los operadores alcistas y elevarán aún más los precios al contado, llevando hacia el nivel psicológico de 2500$ por primera vez desde abril de 2022.

Por otro lado, la zona de 23.20 a 23.10$ parece haber surgido como soporte inmediato por delante de la cifra redonda de 23.00$. Una ruptura convincente por debajo podría arrastrar al XAG/USD hacia la zona de 22.60/55$, en camino hacia el siguiente soporte relevante cerca de la zona horizontal de 22.10/00$. Si no se logra defender esta última zona, se producirá una señal de quiebre y se sentarán las bases para un nuevo movimiento de depreciación a corto plazo.

Plata gráfico de 4 horas

Niveles clave

- El USD/JPY repunta hasta 125 pips desde el mínimo diario, aunque el rebota intradiario pierde fuerza.

- Un tono de riesgo generalmente positivo debilita al yen.

- La debilida del dólar limita los avances del USD/JPY y genera cautela.

El par USD/JPY consiguió encontrar compradores tras caer hasta la zona de 131.30 el lunes y rebotó hasta 132.65, alcanza un nuevo máximo diario durante la sesión europea, aunque no pudo subir más allá y perdió fuerza. El par, sin embargo, mantiene un tono ligeramente positivo de cara a la sesión norteamericana y actualmente se encuentra posicionado en torno a la zona de 132.30.

El tono positivo generalizado en los mercados de acciones debilita al yen japonés y brinda cierto soporte al par USD/JPY. El sentimiento de riesgo global se ve impulsado tras el mayor giro de China, que sigue dejando atrás su política de cero COVID. De hecho, China abrió sus fronteras durante el fin de semana por primera vez en tres años, aunque las preocupaciones sobre una recesión económica mundial más profunda limitan el oiptimismo.

Aparte de esto, el predominio de la tendencia vendedora del dólar estadounidense, en medio de las crecientes apuestas por un endurecimiento menos agresivo de la política de la Reserva Federal, actúa como un viento en contra para el par USD/JPY. El informe mixto de empleo de EE.UU. (NFP) del viernes y la decepcionante publicación del PMI de servicios del ISM de EE.UU. alimentaron las especulaciones de que el banco central de EE.UU. suavizará su postura de línea dura. Además, los mercados se están volcando hacia una suba en 25 puntos básicos para la próxima reunión de política monetaria del FOMC en febrero.

Aparte de esto, los recientes informes de que el Banco de Japón planea elevar sus previsiones de inflación podrían dar soporte al yen y contribuir a limitar el par USD/JPY. Esto, a su vez, sugiere que el camino de menor resistencia para los precios es a la baja. Por lo tanto, los intentos de recuperación podrían verse como una oportunidad de venta y seguir limitados, al menos por el momento, a falta de datos macroeconómicos relevantes de EE. UU.

Niveles técnicos

- El índice amplía el descenso y vuelve a probar la zona de 103.50.

- La pérdida de esta región podría acelerar las pérdidas hasta 101.30.

El Índice del Dólar de EE.UU. (DXY) se mantiene a la defensiva y ha tocado la zona de soporte clave en torno a 103.50 en el inicio de la segunda semana del 2023.

La ruptura de esa zona de contención podría desencadenar un retroceso más profundo hasta, inicialmente, el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo), por delante de la zona psicológica de 100.00.

Mientras tanto, por debajo de la media móvil simple (SMA) de 200 días, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- El par AUD/USD gana terreno por segundo día consecutivo y alcanza su nivel más alto desde finales de agosto.

- Una combinación de factores pesa fuertemente sobre el dólar y sigue siendo soporte de la subida.

- Los riesgos de recesión que se avecinan podrían frenar las nuevas apuestas de los alcistas y limitar las ganancias.

El par AUD/USD se apoya en el rally del viernes y sube nuevamente con los precios firmes sobre 0.6900. En las últimas horas se dio un retroceso tras haber llegado previamente a 0.6947, el nivel más alto desde finales de agosto.

Una combinación de factores sigue pesando sobre el dólar de EE.UU. lo que está siendo el principal apoyo alcista para el AUD/USD. El informe mensual de empleo de EE.UU. (NFP) y la decepcionante publicación del PMI de Servicios ISM de EE.UU. el viernes alimentaron las especulaciones de que la Reserva Federal suavizará su postura de línea dura. De hecho, los mercados están valorando una subida de tasas de la Fed de 25 puntos básicos en febrero. Esto provoca un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y debilita el dólar. Además, el optimismo de los mercados es un factor positivo para el AUD/USD.

El fin de semana, China abandonó su estricta política de Covid-cero y abrió sus fronteras por primera vez en tres años. Esto, a su vez, impulsó la confianza de los inversores, lo que queda patente en el tono generalmente positivo de los mercados de acciones. Dicho esto, el temor a que el flujo masivo de viajeros chinos provoque un nuevo aumento de las infecciones por COVID podría frenar el optimismo de los mercados. Aparte de esto, la prolongación de la guerra entre Rusia y Ucrania, junto con la preocupación por una recesión económica mundial, podría prestar cierto soporte al dólar y limitar al AUD/USD.

Los operadores también podrían abstenerse de hacer apuestas agresivas y preferir mantenerse al margen antes de la publicación de las esperadas cifras de inflación al consumidor de EE.UU. el jueves. El IPC estadounidense podría influir en las perspectivas a corto plazo del banco central, generando volatilidad en el dólar. No obstante, la fortaleza sostenida y la aceptación por encima de la zona de 0.6890-0.6900 apoyan las perspectivas de una mayor apreciación del par AUD/USD. Por lo tanto, cualquier retroceso significativo podría verse como una oportunidad de compra y seguir limitadoi.

Niveles técnicos

- El oro llega a máximos en ocho meses el lunes, mientras el dólar sigue debilitado.

- Acciones y materias primas suben el lunes apoyando más al metal amarillo.

- Sin datos de impacto el lunes, lo más relevante de la semana el IPC de EE.UU. el jueves.

El oro trepo hasta 1.880,90$ el lunes, alcanzando máximos desde principios de mayo. Luego de esto el XAU/USD perdió fuerza y retrocedió hasta 1.871$, recortando parte de las ganancias del día. La tendencia alcista sigue firme.

Débil dólar y apetito por el riesgo

Tras desplomarse el viernes luego de datos económicos de EE.UU. que incluyeron el reporte oficial de empleo, el dólar sigue debilitado. Los rendimientos de los bonos del Tesoro tuvieron una fuerte caída y hoy lucen más estables, lo que contribuye a darle algo de apoyo al billete verde. El DXY está en 103.70, mirando de cerca los mínimos de diciembre.

Las señales de una desaceleración en la inflación junto con datos económicos que apunan a una desaceleración, favorecen las especulaciones de que la Reserva Federal podría estar cerca de terminar con el ciclo de suba de tasas de interés. Esto juega en contra del dólar, y a favor de los bonos y las acciones. Contribuyendo al buen humor, hoy China reabrió sus fronteras tras tres años. Al mismo tiempo, la ola de contagios en el gigante asiático ya es un tema de preocupación mundial.

Técnicamente el oro se mantiene alcista, ahora con el soporte clave en la zona de 1.860/65$. Una caída por debajo podría aliviar las presiones al alza. Luego el siguiente soporte crítico está en el área de 1.830/35$. Al alza, la próxima barrera relevante antes de 1.900$ se ubica en 1.890$.

Niveles técnicos

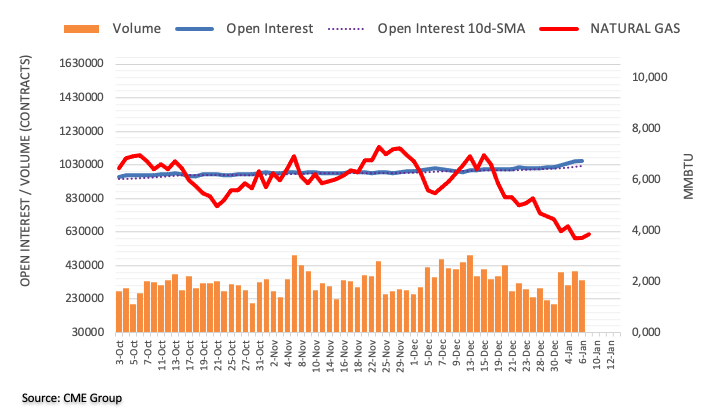

Según las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto amplió la subida una sesión más el viernes, esta vez en casi 1.700 contratos. Por otro lado, el volumen se mantuvo errático y bajó en unos 56.200 contratos.

El Gas Natural parece tener soporte cerca de los 3.50$

Los precios del gas natural reanudaron la tendencia bajista el viernes, aunque parecen haber encontrado cierta contención en torno a la zona de los 3.50$ por MMBtu. El pequeño descenso se produjo en medio de un aumento del interés abierto, lo que indica que podría producirse un retroceso más profundo. El fuerte repunte del volumen, sin embargo, podría desencadenar algunos brotes de fortaleza también a muy corto plazo.

El índice Sentix de confianza de los inversores de la Eurozona sube a -17.5 puntos en enero desde los -21.0 vistos en diciembre y frente a los -11.1 esperados.

El índice de situación actual en la Eurozona subió a -19.3 desde -20.0, el nivel más alto desde agosto de 2022 y también la tercera subida consecutiva.

El índice de expectativas mejoró hasta -15.8 desde -22.0 en diciembre, el nivel más alto desde febrero de 2022.

Comentarios clave

"Los datos de enero de los índices económicos Sentix indican una nueva mejora".

"(Pero) Prácticamente no hay cambios en la evaluación de la situación actual, y solo los valores de las expectativas señalan una mayor relajación de la situación."

La política económica de Estados Unidos es claramente más drástica que la de la eurozona. ¿La política económica "más suave" de la eurozona prolonga innecesariamente las crisis? Los analistas de Natixis consideran que Estados Unidos sale sistemáticamente más rápido de la recesión que la zona euro.

EE.UU. sale sistemáticamente de la recesión más rápido que la eurozona

"El ajuste de la economía durante las recesiones (ajuste del empleo y del desempleo, corrección de los déficits fiscales) es mucho más 'suave' y gradual en la zona euro que en Estados Unidos. Pero quizá sea preferible el ajuste drástico de Estados Unidos".

"Permite una rápida recuperación de las ganancias, y por tanto de la inversión, y por tanto de la actividad y el empleo. Las recesiones estadounidenses son más drásticas pero mucho más cortas, y en conjunto menos perjudiciales para la economía."

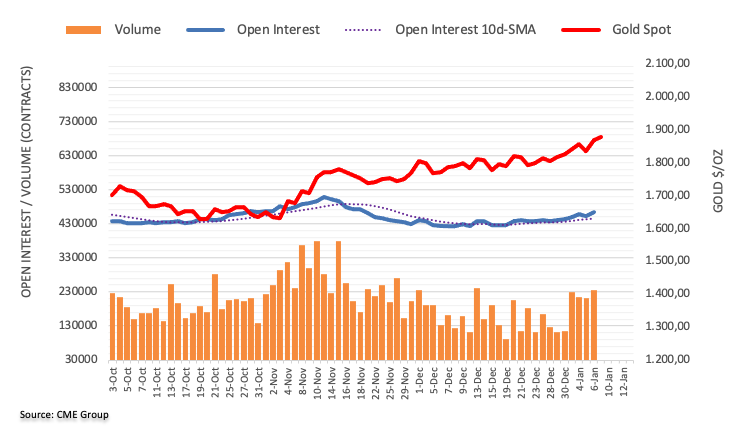

El interés abierto en los mercados de futuros del oro dejó a un lado la caída anterior y subió alrededor de 10.500 contratos el viernes según las lecturas preliminares del CME Group. En la misma dirección, el volumen aumentó en unos 24.400 contratos tras dos caídas diarias consecutivas.

Oro: Es probable que siga subiendo por encima de los 1880$

El fuerte repunte del viernes en los precios de la onza troy del oro se produjo en medio de un aumento del interés abierto y del volumen. Dicho esto, la continuación de la recuperación parece el escenario más probable en el corto plazo, mientras se espera que las ganancias aumenten el ritmo tras una ruptura convincente de la región de 1.880$.

En una reciente entrevista con la CNBC, el economista jefe de Goldman Sachs, Jan Hatzius, ofreció su opinión sobre los datos de las nóminas no agrícolas de Estados Unidos del viernes.

Comentarios destacados

"Estamos creciendo a un ritmo inferior a la tendencia que es necesario para reequilibrar la economía".

"El crecimiento de los salarios se está desacelerando gradualmente, la inflación de los precios se está desacelerando con bastante rapidez".

"Creo que eso debería ser alentador para un aterrizaje suave".

El diario chino Securities Daily ha informado el lunes de que seis ciudades chinas anunciaron objetivos de crecimiento del PIB para el próximo año, la mayoría entre el 5.5% y el 7%, con la esperanza de que los cambios en las políticas gubernamentales conduzcan a la recuperación económica.

Comentarios destacados

Según las estadísticas incompletas del periodista, hasta el 8 de enero, al menos seis ciudades, incluidas Jinan, Qingdao y Changsha, han anunciado sus objetivos de crecimiento del PIB para 2023, y los valores se concentran entre el 5.5% y el 7%.

"A juzgar por los objetivos de desarrollo económico para 2023 determinados por varios lugares, en general están llenos de confianza en la recuperación económica".

El Banco Popular de China (PBoC) publicó el fin de semana en su página web que había aumentado en 30 toneladas sus tenencias de oro en diciembre, tras un incremento de 32 toneladas en noviembre.

De este modo, las reservas de oro del banco central chino aumentaron a 2.010 toneladas.

Anteriormente, el PBoC informó de una entrada de oro en septiembre de 2019 y octubre de 2016.

"Se espera que la segunda mayor economía del mundo rebote rápidamente gracias a la optimizada respuesta del país al Covid-19 y después de que sus políticas económicas sigan surtiendo efecto", informa Bloomberg sobre una entrevista a Guo Shuqing, secretario del partido del Banco Popular de China (PBOC), al Diario del Pueblo publicada el domingo.

Comentarios adicionales

A medida que el gobierno chino vaya dando a los hogares y a las empresas privadas un mayor soporte financiero para contribuir a su recuperación, ahora que la política de Covid Cero ha terminado, el crecimiento económico de China retomará su curso "normal".

La clave de la recuperación económica es convertir en la mayor medida posible los ingresos totales actuales en consumo e inversión.

Se impulsarán los ingresos.

El sector financiero debe mejorar los productos para permitir la compra de coches y viviendas.

La política monetaria debe proporcionar más soporte a las empresas del sector privado para ampliar el crecimiento del crédito y permitir el acceso a más financiación.

El yuan seguirá fluctuando, para apreciarse a medio y largo plazo.

El PBoC vigilará la evolución de la inflación y la inflación importada.

El primer ministro japonés, Fumio Kishida, dijo el domingo que su Gobierno y el banco central deben discutir su relación en la orientación de la política económica después de que él nombre a un nuevo gobernador del Banco de Japón (BoJ) en abril, según informó Reuters.

La noticia también añade que el comentario aumenta la posibilidad de que el gobierno revise su plan de una década de duración con el banco central que se centra en la lucha contra la deflación, una medida que sentaría las bases para una salida de la política monetaria ultra-flexible del BoJ.

"El gobierno y el BoJ deben colaborar estrechamente, pero también cada uno debe desempeñar su propio papel" para lograr la estabilidad de los precios y un mayor crecimiento de los salarios, dijo Kishida en un programa de la cadena pública NHK.

Comentarios adicionales

Con el nuevo gobernador del BoJ, debemos discutir la relación entre el gobierno y el banco central.

A la hora de orientar la política monetaria, los responsables políticos deben tener una visión de las perspectivas de la economía. Tiene que haber una comunicación y un diálogo cuidadosos con los mercados.

Al tiempo que mantiene una estrecha comunicación con los mercados, el BoJ debe flexibilizar su política con vistas a una eventual normalización de la política monetaria.

La Reserva Federal de EE.UU. subirá las tasas de interés a poco menos del 5.5% en mayo, con una probable recesión económica en algún momento de la segunda mitad de 2023, predice la CEO de Citigroup Jane Fraser, según informó Nikkei Asia durante el fin de semana.

Comentarios adicionales

La inflación general en EE.UU. ha tocado techo, la inflación del sector servicios sigue siendo dolorosamente persistente.

Vemos a la Fed aumentando su tasa terminal hasta algo menos del 5.5% el próximo mes de mayo y manteniendo los valores en cartera en ese nivel hasta finales del año que viene.

Creo que es probable que se produzca una recesión en EE.UU. en algún momento del segundo semestre de 2023.

Ningún sector de la industria ha sentido más el impacto del entorno macroeconómico que la banca de inversión.

El estancamiento de las operaciones hizo de 2022 un año difícil en todos los ámbitos.

Estamos avanzando en la reducción de nuestro negocio de consumo en Rusia y pondremos fin a casi todos los servicios de banca institucional en ese país a finales del primer trimestre de 2023.

Si el BoJ introdujera nuevos ajustes, podría provocar una mayor apreciación del yen, lo que no sólo afectaría a las ganancias corporativas (y al mercado de acciones), sino también a las perspectivas de inflación.

Como industria, creo que estamos mucho mejor posicionados, bien capitalizados y somos más resistentes que en 2008.

Esto es lo que necesita saber para operar hoy lunes 9 de enero:

El dólar estadounidense tiene dificultades para encontrar demanda al comienzo de la semana, con el Índice del Dólar DXY cayendo hacia mínimos de varios meses cerca de 103.50 tras haber perdido más de un 1% el viernes. El sentimiento del mercado sigue siendo relativamente optimista tras la recuperación del apetito por el riesgo presenciada antes del fin de semana y los futuros de los índices bursátiles estadounidenses suben entre un 0.3% y un 0.5% a primera hora de la mañana europea. Los datos sobre la confianza de los inversores y la tasa de desempleo de noviembre figurarán en la agenda económica europea. Más adelante en la sesión, se conocerá la variación del crédito al consumo de noviembre en Estados Unidos.

La Oficina de Estadísticas Laborales de Estados Unidos informó el viernes que las nóminas no agrícolas NFP aumentaron en 223.000 en diciembre. Esta cifra superó las expectativas de 200.000, pero no logró impulsar al dólar estadounidense. Los detalles subyacentes del informe de empleo revelaron que la inflación salarial anual, medida por las ganancias promedio por hora, disminuyó al 4.6% desde el 4.8%, en comparación con el pronóstico de los analistas del 5%. Más tarde en la sesión estadounidense, el ISM anunció que el PMI de servicios cayó a 49.6 puntos en diciembre, frente a los 56.5 de noviembre. El índice de empleo descendió a 49.8 en el mismo periodo y el índice de precios pagados bajó a 67.6 desde 70.

Tras la publicación de estos datos, el rendimiento de los bonos del Tesoro estadounidense a 10 años cayó hacia el 3.5% y perdió más de un 4% el viernes. Los tres principales índices de Wall Street subieron más de un 2% y el dólar sufrió fuertes pérdidas frente a sus rivales. Según la herramienta FedWatch del CME Group, los mercados valoran actualmente en un 75% la probabilidad de una subida de tipos de la Fed de 25 puntos básicos en febrero, frente al 57% del viernes.

El EUR/USD ganó más de 100 pips el viernes y continuó subiendo hasta 1.0700 a primera hora del lunes. Los datos de Alemania han revelado el lunes que la producción industrial creció un 0.2% mensual en noviembre, tras la contracción del 0.1% de octubre.

El GBP/USD subió con fuerza el viernes y acabó cerrando la semana plano cerca de 1.2100. Con el dólar en retroceso en las primeras horas de la sesión europea del lunes, el par se mantiene en territorio positivo en torno a 1.2150.

El precio del oro se benefició de la caída de los rendimientos de los Bonos del Tesoro de EE.UU. y registró impresionantes ganancias antes del fin de semana. El XAU/USD mantiene su impulso alcista a primera hora del lunes y cotiza ahora en su nivel más alto desde principios de mayo, cerca de los 1.880$.

A pesar de la presión vendedora que rodea al dólar estadounidense, el USD/JPY se mantiene relativamente tranquilo por debajo de 132.00 a principios de semana, mientras los mercados japoneses permanecieron cerrados debido al festivo bancario por el Día de la Madurez.

El Bitcoin logró subir durante el fin de semana y ganó casi un 3% semanal. El BTC/USD se mueve ahora en su nivel más alto desde mediados de diciembre, en torno a los 17.200$. El Ethereum ganó más de un 2% el domingo y mantiene su impulso alcista a principios del lunes. En el momento de escribir, el ETH/USD sube un 1.5% en el día en 1.310$.

Tras la mejora de las cifras de empleo en EE.UU. y la decepción del PMI de servicios del ISM de diciembre, varios responsables de la Reserva Federal (Fed) se pronunciaron sobre la situación económica del país y las próximas medidas del banco central.

Entre ellos destacan el presidente de la Reserva Federal de Atlanta, Raphael Bostic, el presidente saliente de la Fed de Chicago, Charles Evans, la presidenta de la Fed de Kansas City, Esther George, y el presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin.

En primer lugar, el Wall Street Journal (WSJ) citó a Charles Evans, Presidente de la Fed de Chicago, diciendo: "Es posible que los datos económicos apoyen una subida de la tasa de interés en 25 puntos básicos en la próxima reunión de la Fed".

"La Fed se encuentra en un buen punto habiendo bajado a un aumento de 50 puntos básicos en diciembre", añadió Evans según WSJ informó Reuters.

La noticia también mencionaba al presidente de la Fed de Chicago diciendo: "Si vuelven a bajarla a 25 puntos básicos, eso da un poco más de tiempo -ya que siguen aumentando la tasa de los fondos hasta el mismo punto que yo esperaba- para dejar que los datos evolucionen".

Le siguieron los comentarios adicionales del presidente de la Fed de Atlanta, Raphael Bostic, quien mencionó que las cifras de las compras navideñas podrían influir en la decisión sobre las tasas, "si los consumidores se muestran más o menos resistentes". Anteriormente, el viernes, el responsable de política monetaria había planteado la posibilidad de una ralentización de la economía estadounidense.

Además, la presidenta de la Fed de Kansas City, Esther George, señaló que cuanto más tiempo se mantenga alta la inflación, mayores serán las posibilidades de que se incruste y resulte más costoso combatirla. La responsable de política económica también afirmó que las renovadas presiones inflacionistas procedentes de la energía y los precios de los cultivos constituyen un "riesgo muy real". "Cuánto endurecimiento adicional de la política será necesario es un 'aspecto esencial' de las deliberaciones", según George de la Fed.

El presidente de la Fed deRichmond, Thomas Barkin, elogió los informes de inflación de los dos últimos meses calificándolos de "un paso en la dirección correcta", pero marcó los temores por las cifras medias más elevadas. "Los estudios prevén entre 6 y 12 meses antes de que los retrocesos de la demanda calmen la tasa de inflación", añadió Barkin.

El responsable de la política monetaria también declaró que una senda más gradual de los tipos de interés debería limitar el daño a la economía, al tiempo que añadió: "(Tiene) sentido dirigir más deliberadamente los tipos en el contexto de los desfases de la política".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias