- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del GBP/USD se acercan a la resistencia clave.

- Los osos del dólar estadounidense buscan probar el soporte crítico del DXY.

El GBP/USD se mantiene en oferta al cierre de Wall Street, cerca de 1.1475, y suma más de un 1.7% de ganancias mientras el dólar estadounidense se hunde por debajo de una micro línea de tendencia clave y la política del Reino Unido salva el día para los alcistas de la libra esterlina.

Los inversores han dado la bienvenida a Rishi Sunak como nuevo primer ministro del Reino Unido, donde, en su primer discurso, ha reiterado que la estabilidad económica y la confianza son el centro de la agenda del gobierno. En general, ha habido un sentimiento alcista en torno a su nombramiento, y tanto el FTSE 100 como la libra esterlina se han recuperado con la noticia... es un alivio después de que la libra cayera hasta 1.1100 frente al dólar el viernes y de que los costes de endeudamiento del gobierno aumentaran en medio de nuevas advertencias sobre la economía del Reino Unido.

Sunak, antiguo banquero, es más moderado que Liz Truss y había criticado muchas de sus políticas, incluidos los recortes de impuestos sin financiación que iniciaron todo este lío. Los mercados financieros se han estabilizado desde que el país dio un giro a esas políticas. Sin embargo, hay una montaña que escalar y el GBP/USD sigue en la parte delantera de una línea de tendencia bajista, como se ilustra a continuación, mientras los operadores se preparan para una serie de reuniones de los bancos centrales que comienzan esta semana con el Banco Central Europeo, el Banco de Canadá, el Banco de Japón y concluyen el próximo mes con la Reserva Federal y el Banco de Inglaterra. Los expertos tienen opiniones encontradas sobre el futuro del Reino Unido y se preguntan si éste podría verse obligado a pedir un rescate al FMI.

Mientras tanto, a pesar del nombramiento de Sunak, el listón para un pivote moderado está alto. Los rendimientos de los bonos británicos ya han caído bruscamente y el Reino Unido puede esperar austeridad, bajo crecimiento y aumento de la inflación a medida que las facturas de los servicios públicos sigan aumentando, argumentan los analistas de ANZ Bank. Los Mercados están valorando sólo un 20% de posibilidades de una subida de tasas de 100bp cuando el Banco de Inglaterra se reúna la próxima semana, pero están totalmente valorados en 75bps''.

Análisis técnico del GBP/USD

La cotización se dirige hacia una línea de resistencia clave mientras el dólar estadounidense se hunde:

El resultado de estos movimientos dependerá de las reuniones de los bancos centrales del próximo mes. Sin embargo, la formación de la M semanal es convincente en el DXY, ya que el precio se dirige hacia una capa crítica de soporte que podría dar lugar a una corrección en la línea de cuello cerca de 112.00. En este escenario, la libra esterlina tendrá dificultades para avanzar más allá de la línea de resistencia diaria en un futuro previsible, a menos que veamos una ruptura considerable y convincente del soporte semanal del DXY.

- El precio del oro sube un 0.24%, aunque se enfrenta a una sólida resistencia en torno a los 1.660$.

- Si el XAU/USD supera los 1.670$, se puede probar los 1.700$.

- La formación de una bandera alcista en el gráfico horario del XAU/USD abre la puerta a nuevas subidas.

El precio del oro avanza de forma constante durante la sesión americana, aunque sigue limitado por debajo de la Media Móvil Exponencial (EMA) de 20 días, a pesar de la caída de los rendimientos del Tesoro de EE.UU. que apuntala los precios del metal amarillo, ya que el oro se recupera tras alcanzar un mínimo diario de 1.638,40$. En el momento de redactar este informe, el XAU/USD cotiza a 1.653$ la onza troy, ganando un 0.24%.

Previsión de precios del XAU/USD: Perspectiva técnica

Desde el punto de vista del gráfico diario, el XAU/USD tiene un sesgo bajista, como ha permanecido desde que descendió por debajo de la EMA de 200 a mediados de junio de 2022. Merece la pena señalar que el máximo diario del martes estuvo a punto de alcanzar una línea de tendencia bajista, trazada desde los máximos de octubre, que confluye con la EMA de 20 días. Por lo tanto, los compradores de XAU necesitan superar los 1.670$, para exacerbar una recuperación hacia la EMA de 100 días en 1.690$, antes de los 1.700$. En el lado opuesto, un cierre diario por debajo del mínimo del lunes de 1.644$ consolidaría el sesgo bajista del oro, que no podría capitalizar, a pesar de los menores rendimientos de los bonos estadounidenses, abriendo la puerta a nuevas pérdidas.

A corto plazo, el gráfico horario del XAU/USD ilustra la formación de una bandera alcista, abriendo la puerta a nuevas ganancias. Vale la pena señalar que el oro tiene un sesgo neutro-ascendente, y una vez que lo supere, el máximo del 24 de octubre de 1.670$ exacerbará una recuperación hacia 1.700$.

La primera resistencia del XAU/USD sería el pivote diario R1 en 1.665$, antes de 1.670$. Romper por encima expondrá el pivote R2 en 1.681$, seguido del nivel del pivote diario R3 en 1.692,42$, por delante de 1.700$.

Por otro lado, si el XAU/USD cae por debajo de la confluencia de varias EMAs, encabezadas por la EMA de 20, 50 y 200 en torno a 1.647$-1.651$, enviaría el precio del metal amarillo hacia la convergencia de la EMA de 100 y el pivote diario S1 en torno a 1.639-41$. Una vez superada, la siguiente zona de demanda sería la línea de tendencia inferior alcista en torno a los 1.636$.

Niveles técnicos clave del XAU/USD

Lo que hay que tener en cuenta el miércoles 26 de octubre:

El dólar estadounidense cedió en la sesión estadounidense y terminó la jornada con pérdidas frente a todos sus principales rivales. El par EUR/USD cotiza cerca de la paridad a primera hora del miércoles y a la espera de los eventos de primer orden previstos para el próximo jueves, cuando se espera que Estados Unidos informe del crecimiento de la economía en los tres meses hasta septiembre. Se prevé que el crecimiento del Producto Interior Bruto del tercer trimestresea del 2.4%, invirtiendo la tendencia negativa de los dos trimestres anteriores.

Al mismo tiempo, el Banco Central Europeo anunciará su última decisión de política monetaria. Se espera que el banco central suba las tasas en 75 puntos básicos, aumentando el ritmo de endurecimiento en medio de los signos de un rápido deterioro de las condiciones económicas. La atención se centrará más en los planes de los responsables de la política monetaria que en la propia subida. Los Mercados se sorprenderían bastante si la presidenta Christine Lagarde sale con un mensaje de línea agresiva.

Los datos de EE.UU. y los anuncios de los bancos centrales definirán si el dólar ha tocado un fondo provisional.

El miércoles, la atención se centrará en la El Banco de Canadádecisión de política monetaria.

El par GBP/USD se estableció en 1.1465, ayudado por la debilidad del dólar en general y a pesar del ruido político que sigue existiendo en el Reino Unido. El nuevo primer ministro del Reino Unido, Rishi Sunak, volvió a salir a la palestra, anticipando que se avecinan "decisiones difíciles". Mientras tanto, el Secretario de Justicia, Brandon Lewis, y el Secretario de Negocios, Jacob Ress-Mogg, han dimitido. Jeremy Hunt ha sido reelegido como Canciller.

Las divisas vinculadas a las materias primas se beneficiaron de la subida de las acciones estadounidenses. El AUD/USD flirtea con 0.6500, mientras que el USD/CAD está a punto de perforar el nivel de 1.3600.

La venta masiva del dólar ayudó inesperadamente al Banco de Japón. El USD/JPY cotiza por debajo de 148.00, ya que los inversores se alejan del dólar como refugio.

El oro subió ligeramente y se negocia en torno a los 1.653$, mientras que los precios del petróleo crudo terminaron la jornada con pocos cambios. El WTI negocia actualmente en torno a los 84.90$ el barril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El dólar cae por debajo de la paridad y cede las ganancias anteriores.

- Los datos estadounidenses, poco alentadores, hacen esperar un menor ritmo de endurecimiento de la Fed.

- USD/CHF: Una mayor depreciación por debajo de 0.9950 podría aumentar la presión negativa.

La recuperación del dólar desde la zona de 0.9940 se ha limitado a 1.0030 en la sesión americana del martes, ya que el par USD/CHF recortó las ganancias y retrocedió hasta la zona media de los 0.99.

El dólar cae tras los débiles datos estadounidenses

El dólar cae con fuerza, ya que una serie de indicadores estadounidenses poco alentadores han aumentado la preocupación de que el rápido ritmo de ajuste de la Reserva Federal pueda estar perjudicando el crecimiento económico.

Los precios de la vivienda en EE.UU. se contrajeron a un ritmo del 0.7% en agosto, por encima del -0.3% previsto, y la confianza del consumidor se deterioró por segundo mes consecutivo en octubre. El lunes, los PMI de S&P reflejaron una nueva contracción de la actividad empresarial. Estas cifras están presionando a la Fed para que considere subidas de tasas más cortas en los próximos meses.

Las esperanzas de una flexibilización de la Fed han impulsado el apetito por el riesgo. Los Mercados Bursátiles de EE.UU. ampliaron las ganancias después de una apertura deslucida y los rendimientos de los bonos del Tesoro cayeron bruscamente. En consecuencia, el dólar estadounidense perdió terreno en todos los ámbitos.

USD/CHF: La ruptura del soporte de 0.9950 podría aumentar la presión negativa

El par está cotizando justo por encima de la SMA de 100 períodos en el gráfico de cuatro horas, en 0.9950, por debajo de aquí, los osos podrían aumentar su presión, empujando al par hacia 0.9780 (mínimos del 4 y 6 de octubre) y 0.9740 (mínimo del 30 de septiembre).

Al alza, el máximo del 24 de octubre en 1.0035 debería superarse para dirigirse hacia 1.0065/75 (máximos del 13 y 14 de octubre). La confirmación por encima de ese nivel situaría al par en máximos de tres años, con el objetivo de alcanzar el máximo del 20 de mayo de 2019.

Niveles técnicos a vigilar

- El dólar cae en todos los ámbitos en medio de la reducción de los rendimientos en Estados Unidos.

- El yen japonés sube frente al dólar, pero mantiene las pérdidas frente a otros rivales.

- El USD/JPY baja más de cien puntos, no se ven intervenciones.

El par USD/JPY cae este martes, sin señales de intervenciones e impulsado por el debilitamiento del dólar en general. El par cotiza por debajo de los 148.00 después de terminar con horas de calma rondando los 148.80.

El par tocó fondo en 147.50 y luego rebotó modestamente, sin poder mantenerse por encima de 148.00. Por debajo del mínimo diario, el siguiente soporte se sitúa en 147.00.

Tras el inicio de la sesión americana, el dólar cayó con fuerza. El DXY cae un 0.90% y cotiza por debajo de 111.00, en el nivel más bajo de los últimos 19 días.

Los rendimientos en EE.UU. bajan con fuerza, lo que favorece la caída del USD/JPY. El rendimiento a 10 años de EE.UU. se sitúa en el 4.08%, con una caída del 3.70% en el día; mientras que el de 2 años se sitúa en el 4.43%, tras alcanzar el 4.40%, el nivel más bajo desde el 13 de octubre.

La demanda de bonos del Tesoro subió a pesar de los datos más débiles de EE.UU. e incluso en medio de la mejora del sentimiento de los mercados. Los mercados de acciones estadounidenses suben después de haber cotizado en terreno negativo durante la fase previa al mercado. El Dow Jones sube un 0.57% y alcanza nuevos máximos históricos, y el Nasdaq gana un 1.60%.

El descenso del USD/JPY ofrece cierto alivio a las autoridades japonesas. El jueves, el Banco de Japón celebrará su reunión de política monetaria. También ese día, Estados Unidos publicará la primera estimación del crecimiento del PIB del tercer trimestre.

Niveles técnicos

- La confianza del consumidor en Estados Unidos se deterioró en octubre.

- El Índice del Dólar cotiza en territorio negativo por debajo de 111.00.

Los datos publicados por el Conference Board mostraron el martes que el Índice de Confianza del consumidor descendió a 102.5 en octubre desde los 107.8 de septiembre (cifra revisada desde 108). Esta lectura fue peor que la estimación de Reuters de 105.9.

Otros detalles de la publicación revelaron que el Índice de Situación Actual del Consumidor cayó a 138.9 desde 150.2 y el Índice de Expectativas del Consumidor bajó a 78.1 desde 79.5.

Reacción de los mercados

La venta del dólar cobró fuerza con la reacción inicial a los decepcionantes datos sobre el sentimiento y el Índice del Dólar pierde un 1.1% en el día, situándose en 110.78.

- El índice cobra impulso a la baja y se acerca a 111.00.

- El apetito por el complejo de riesgo repunta y pesa sobre el dólar.

- El indicador de Confianza del consumidor CB es el siguiente en la agenda.

El índice del dólar estadounidense (DXY), que sigue al dólar frente a un conjunto de sus principales rivales, acelera su descenso hasta las proximidades de la zona de 111.00, o mínimos de 3 semanas.

El índice del USD está pendiente de los datos

El índice se hunde aún más y mantiene el tono negativo por segunda semana consecutiva ante la fuerte mejora del sentimiento que rodea al espacio asociado al riesgo.

El retroceso del dólar se produce después de que los rendimientos en EE.UU. retrocedan de forma igualmente acusada a lo largo de la curva, en la que la parte corta y la parte ventral coquetean con mínimos de varios días.

En cuanto a los datos de EE.UU., el Índice de Precios al Vivienda de la FHFA se contrajo un 0.7% mensual en agosto, mientras que la confianza del consumidor, según el Conference Board, será el centro de atención más adelante en la sesión.

Lo que hay que tener en cuenta en torno al dólar

El dólar está sometido a una fuerte presión vendedora y pone a prueba la zona de los 111.00 en el cambio de tendencia del martes.

Mientras tanto, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca bien controlada, a pesar de una probable ralentización de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles relevantes del índice USD

Ahora, el índice retrocede un 0.77% a 111.13 y la ruptura de 110.05 (mínimo semanal del 4 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y finalmente a 107.68 (mínimo mensual del 13 de septiembre). Por otro lado, la siguiente barrera alcista se sitúa en 113.88 (máximo mensual del 13 de octubre), seguida de 114.76 (máximo del 28 de septiembre) y, a continuación, 115.32 (máximo de mayo de 2002).

El índice S&P 500 disfrutó de su mejor semana desde los máximos del verano en junio. En opinión de los economistas de Morgan Stanley, la recuperación podría prolongarse hasta la zona de los 400/4.150.

Se deja la puerta abierta a un comercio al alza

"Dado el fuerte soporte técnico justo por debajo de los niveles actuales, el S&P 500 puede continuar la recuperación hacia los 4.000 o 4.150 si no hay capitulación por parte de las compañías en cuanto a las directrices de ganancias para 2023. Por el contrario, si los tipos de interés se mantienen en los niveles actuales, no hay ninguna posibilidad de que esta recuperación de la renta variable vaya más allá de los precios actuales. En consecuencia, nos mantenemos tácticamente alcistas a medida que nos adentramos en lo que probablemente será una temporada de ganancias descuidada."

"Simplemente no tenemos la confianza de que haya suficiente capitulación sobre las ganancias de 2023 como para llevar las previsiones de ganancias por acción de 2023 a la baja de manera que lleve a los valores a nuevos mínimos. En cambio, nuestro caso base es que eso ocurra o bien en diciembre, cuando la demanda navideña no se materialice, o bien durante la temporada de resultados del cuarto trimestre, en enero y febrero, cuando las compañías se vean obligadas a discutir con decisión sus perspectivas para 2023. Mientras tanto, disfrutemos de la recuperación".

- El índice del dólar estadounidense (DXY) se mantiene cerca de 112.00.

- La pérdida de la zona de 111.50 podría desencadenar un retroceso más profundo.

El índice del dólar estadounidense (DXY) modera el optimismo visto a principios de semana y retrocede hasta la zona de 112.00, donde ahora intenta consolidar.

Si el índice cae por debajo de los mínimos recientes cerca de 111.50 (24 de octubre), los vendedores podrían intentar entonces desafiar el mínimo de octubre cerca del soporte clave de 110.00 (4,5 de octubre).

Las perspectivas de ganancias adicionales para el dólar no deberían variar mientras el índice cotice por encima de la línea de soporte de 8 meses cerca de 108.30, una zona que coincide con la SMA de 100 días.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 103.86.

Gráfico diario del DXY

Esto es lo que necesita saber para operar hoy martes 25 de octubre:

Los mercados de renta variable siguen en la senda alcista, pero se mueven con cautela. En su mayor parte, los resultados antes de la apertura continúan con la tendencia positiva, pero Microsoft (MSFT), Meta Platforms (META) y Alphabet (GOOGL) se perfilan como importantes después del cierre. Esas empresas serán el evento clave del día.

Los tipos de interés se mantienen tranquilos y ligeramente moderados, lo que ayuda a la renta variable. La combinación de un artículo del WSJ de tono moderado, la caída de los rendimientos y los buenos resultados pueden impulsar esta subida una vez que los grandes resultados tecnológicos hayan sido publicados. Los precios de la energía siguen cayendo ante el clima cálido, los niveles de almacenamiento en la UE y los temores por el crecimiento mundial. El petróleo baja a 83.75$. El dólar está más o menos como estaba, permaneciendo plano en 112 para el índice del dólar. El Bitcoin cotiza en 19.300$, y el oro también baja a 1.641$.

Los mercados europeos bajan:

- Eurostoxx: -0.2%

- FTSE: -1%

- Dax: -1%

Los futuros de EE.UU. bajan:

- Nasdaq: se mantiene plano

- Dow Jones: -0.4%

- S&P 500: -0.4%

Noticias de Wall Street (QQQ) (SPY)

El nuevo primer ministro del Reino Unido, Rishi Sunak, habla de decisiones difíciles.

Adidas (ADDYY) corta lazos con Ye (Kanye West), dice que la medida podría reducir los beneficios en 250 millones de dólares.

Coca-Cola (KO) supera y mejora las previsiones.

General Motors (GM) supera los beneficios y pierde ligeramente los ingresos.

El nuevo director financiero de HSBC hace caer las acciones.

Los resultados de Microsoft (MSFT) se publican después del cierre.

Alphabet (GOOGL) sale después del cierre.

Meta Platforms (META): WhatsApp tiene problemas de interrupción antes de las ganancias después del cierre.

Archer Daniels Midland (ADM) supera las estimaciones.

JetBlue (JBLU) falla en el BPA, supera los ingresos.

United Parcel Service (UPS) supera el beneficio por acción, pero no los ingresos, y reafirma sus perspectivas para todo el año.

General Electric (GE) recorta sus previsiones.

3M (MMM) recorta sus previsiones por los problemas del dólar.

Centene (CNC) supera los beneficios y eleva las perspectivas.

Haliburton (HAL) supera los ingresos y los beneficios.

XEROX (XRX) baja por sus débiles beneficios.

SAP (SAP) sube gracias a los buenos resultados.

Logitech (LOGI) sube por los buenos resultados.

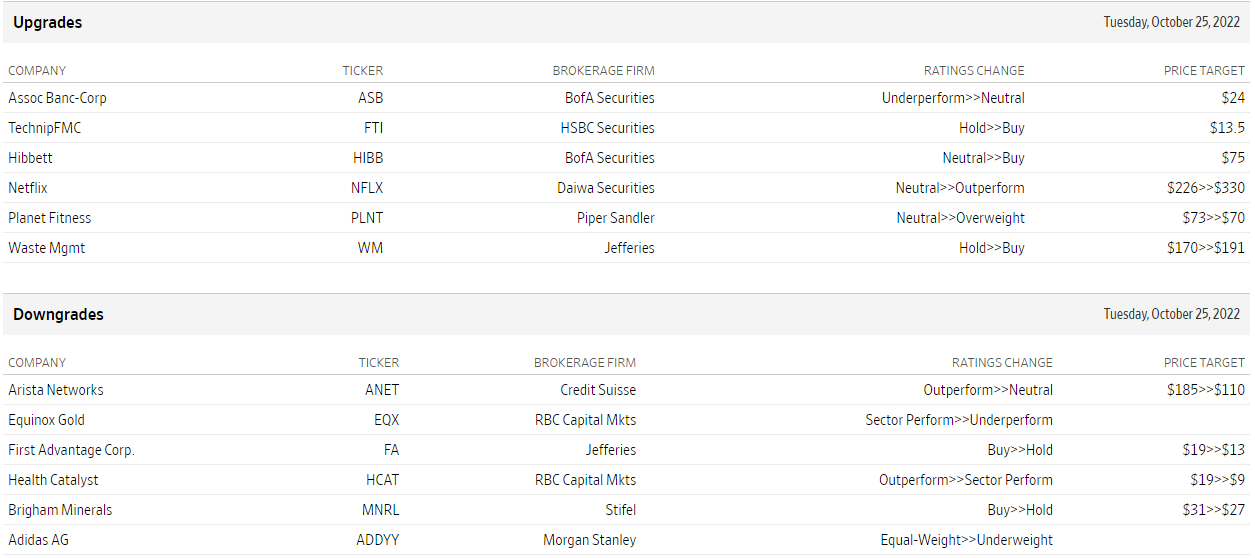

Mejoras y rebajas

Fuente: WSJ.com

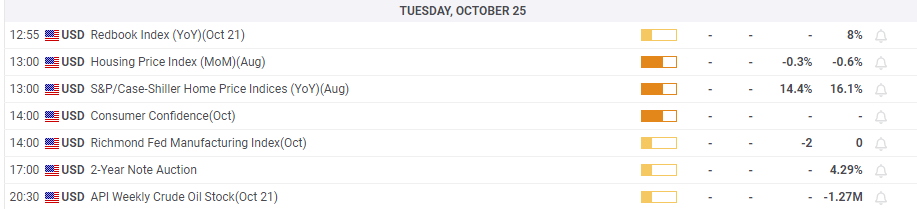

Datos económicos

- Metales siguen retrocediendo, borrando el salto del viernes.

- XAU/USD pone a prueba la zona de 1640$.

- Rendimientos de bonos del Tesoro retroceden modestamente.

El oro está cayendo el martes ante un contexto de baja en los mercados de renta variable, un dólar estable y un retroceso menor en los rendimientos de los bonos del Tesoro. El XAU/USD tocó fondo en 1638$, tras no haber podido sostenerse sobre 1650$.

El metal amarillo cae por segundo día en forma consecutiva tras el rally que comenzó el viernes y llegó hasta 1671$ en el arranque de la semana. Pero luego comenzó un movimiento bajista que se mantiene con momento. En caso de darse un regreso sobre 1650$, se podría dar un alivio del tono negativo de muy corto plazo. Antes de dicho nivel hay una resistencia en 1645$.

A la baja, la zona de 1640$ asoma como el primer soporte. Una confirmación por debajo habilitaría más bajas. Los siguientes soportes se ven en 1630$ y luego 1622$.

El retroceso del oro se da pese a que los rendimientos de los bonos del Tesoro caen en forma modesta. Este efecto se ve opacada por una suba del dólar en el mercado y la baja en los mercados de renta variable. Los futuros de Wall Street están perdiendo 0.40% en promedio.

Niveles técnicos

El ministro de Energía saudí, el príncipe Abdulaziz bin Salman, dijo el martes que Arabia Saudí es el proveedor de petróleo más seguro y fiable y argumentó que la crisis actual puede ser la peor crisis energética, según informó Reuters.

Más información

"Estamos comprometidos con muchos gobiernos europeos en relación con la crisis actual".

"El año pasado Saudi Aramco suministraba a Europa 490.000 barriles, este septiembre fueron 950.000 barriles".

"No se trata de la recesión, sino de la gravedad de la misma".

"La gente está agotando sus existencias de emergencia y utilizándolas como mecanismo para manipular el mercado cuando su propósito era mitigar la escasez de suministro".

"Utilizar los valores de emergencia puede resultar doloroso en los próximos meses".

Reacción del mercado

Los precios del Petróleo crudo siguen bajando el martes y el barril de West Texas Intermediate se cotiza por última vez a 83.65$, donde bajó un 1.4% en el día.

- El EUR/JPY mantiene la actividad errática en torno a la zona de 147.00.

- Inmediatamente al alza se encuentra el máximo de 2022 en 148.40.

El EUR/JPY se corrige a la baja después de haber subido a la zona de 147.40 a principios de la sesión del martes.

Teniendo en cuenta la acción actual de los precios en el cruce, la puerta todavía parece abierta a más subas. Dicho esto, el objetivo inmediato surge ahora en el máximo de 2022 en 148.40 (21 de octubre) antes del máximo de diciembre de 2014 en 149.78 (8 de diciembre).

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, de seguir por encima de la media móvil simple clave de 200 días en 137.00.

EUR/JPY gráfico de día

Los economistas de Wells Fargo esperan que el dólar siga subiendo, y prevén que alcance su máximo en el primer trimestre de 2023.

El dólar aún no ha alcanzado su máximo cíclico

"Nuestra visión sigue siendo de nuevas ganancias en el dólar estadounidense, con un pico cíclico previsto en el dólar en el primer trimestre de 2023".

"La relativa resistencia económica de EE.UU. y las continuas subidas de tasas de la Fed, junto con la inestabilidad de los mercados mundiales, son factores que deberían hacer que el dólar gane alrededor de un 4% más en los próximos tres a seis meses."

"Dado que es probable que las tasas de política monetaria de EE.UU. sigan siendo elevadas incluso ante una recesión en el país, prevemos sólo una modesta suavización del dólar a medida que avanza el año 2023."

- Futuros en rojo tras cierre más alto en un mes.

- Foco de operadores en resultados y datos.

- El dólar sube modestamente y el petróleo cae más del 1%.

Los mercados de renta variable están retrocediendo en su mayoría el martes. Los datos económicos siguen contribuyendo a la expectativa de que se avecina una recesión más fuerte a nivel global. El petróleo cae, mientras que el dólar intenta recuperar momento.

El rally pierde momento

Los índices de Wall Street cerraron el lunes en máximos en un mes. El S&P 500 subió 1.19% y el martes en la previa pierde 0.18%. En Europa, el FTSE 100 cae 0.53%, el DAX cede 0.71% mientras que el CAC 40 avanza 0.45%.

Los temores por la actividad económica a nivel global están pesando sobre el humor de los inversores. La expectativa de una recesión general mientras los bancos centrales suben las tasas de interés, completan un peligroso contexto. El lunes se conoció una caída en el índice PMI S&P Global de octubre de EE.UU. mayor a la esperada, incluyendo un mínimo en 28 meses del indicador del sector manufacturero, que descendió debajo de 50, el umbral que separa contracción de expansión.

Entre las empresas que presentan resultados el martes está Microsoft, Alphabet (Google), Visa, Coca Cola, 3M, UPS, General Motors, Novartis y Twitter.

Días después de que el presidente Xi Jinping se garantice un nuevo mandato y la concentración de poder, el yuan está en el nivel más bajo desde 2007 contra el dólar, con el USD/CNH superando 7.35. Las acciones en Asia se estabilizaron tras la caída del lunes. El Hang Seng, que había perdido más del 6%, cayó 0.10%.

Rishi Sunak ya es el nuevo primer ministro del Reino Unido. Se aguardan definiciones sobre sus primeros pasos. El foco de atención está sobre el presupuesto y los planes fiscales. La libra se muestra estable, con GBP/USD operando sobre 1.1300 y el EUR/GBP retrocediendo hacia 0.8700.

El yen muestra una calma que luce rara tras sesiones de extremos recorridos. El USD/JPY opera en el área próxima a 149.00. La amenaza de intervención por parte de las autoridades japonesas.

El dólar sube el martes, pero en forma modesta y sin alejarse de los precios de cierre. Los rendimientos de los bonos del Tesoro están con una tendencia intradiaria bajista, lo que resta momento al billete verde. El bono a 10 años rinde 4.16%, mientras que el de 2 años 4.45%.

El calendario de datos económicos se muestra con relativa calma en comparación con lo que viene después. El martes se conocerán datos de EE.UU. que incluyen precios de viviendas y confianza del consumidor. El jueves será un día clave con el dato de PIB de EE.UU. del tercer trimestre, además de las decisiones del Banco Central Europeo, el Banco de Canadá y el Banco de Japón.

Los precios del petróleo están cayendo el martes por los temores por el futuro de la actividad económica global. El barril de WTI pierde más del 1% por debajo de 83.50$ y mira al mínimo semanal.

Los metales están perdiendo terreno y siguen borrando las ganancias del viernes. El oro alcanzó niveles por debajo de 1640$, y la plata que opera en 19.90$, tocó fondo en 18.76$. Las critpomonedas caen modestamente. Bitcoin opera en el área de 19.300$ y Etheruem en torno a 1.3450$.

Niveles técnicos

18 de los 30 economistas encuestados por Reuters han dicho que esperan que el Banco de Inglaterra (BoE) suba su tasa en 75 puntos básicos en la próxima reunión de política monetaria del 3 de noviembre. Los 12 economistas restantes esperan una subida de tasas mayor.

Se prevé que el BoE alcance el límite superior de su tasa de política en el 4.25% en el primer trimestre de 2023, igual que en la encuesta del 30 de septiembre, señala además Reuters.

El nuevo Primer Ministro británico, Rishi Sunak, ha declarado el martes que actualmente se enfrentan a una profunda crisis económica y ha añadido que situará la estabilidad económica en el centro de los organismos gubernamentales, según informa Reuters.

Comentarios adicionales

"Entiendo que tengo que restaurar la confianza".

"Habrá decisiones difíciles".

"Aportará compasión a los retos a los que nos enfrentamos".

"No dejaré a la próxima generación con deudas que saldar".

"Tendremos profesionalidad y responsabilidad en todos los niveles".

"Cumplirá el mandato de 2019".

"Construirá una economía que aproveche al máximo las oportunidades del Brexit ".

"La guerra de Ucrania debe llevarse a cabo con éxito hasta su conclusión".

El economista jefe del Banco de Inglaterra (BOE), Huw Pill, ha criticado el martes en una conferencia de la Oficina de Estadísticas Nacionales (ONS) la falta de cooperación del gobierno saliente de la Primera Ministra Liz Truss con las demás instituciones económicas del país.

Comentarios destacados

"Es un modelo de cómo los responsables de la política macroeconómica en el Reino Unido deberían respetar el marco institucional cuando interactúan entre sí".

"En mi opinión, podríamos habernos beneficiado en las últimas semanas si las interacciones entre otras instituciones hubieran seguido ese modelo".

La Primera Ministra saliente del Reino Unido, Liz Truss, ha dicho el martes que "tenemos que ser audaces para afrontar nuestros retos".

Comentarios adicionales

Ha sido un gran honor ser Primera Ministra.

Tenemos que ser audaces para afrontar nuestros retos.

No podemos permitirnos ser un país de bajo crecimiento.

Debemos superar a los regímenes autocráticos.

Le deseo a Rishi Sunak mucho éxito.

Sé que nos esperan días más brillantes.

El índice de clima de negocio de Alemania publicado por el Instituto IFO ha descendido una décima en octubre, cayendo a 84.3 desde los 84.4 puntos de septiembre (revisado al alza desde 84.3), su nivel más bajo en 29 meses. El resultado, en todo caso, mejora los 83.3 puntos estimados por el consenso del mercado.

El IFO de valoración ha caído a 94.1 desde 94.5, el nivel más bajo registrado en 19 meses, desde marzo de 2021. La cifra está por encima de los 92.4 puntos estimados.

Finalmente, el IFO de expectativas ha mejorado desde los 75.3 puntos de septiembre (cifra revisada de 75.2) a 75.6 en octubre, superando los 75 previstos.

EUR/USD reacción

El EUR/USD ha subido cerca de 20 pips tras los datos, elevándose a la zona 0.9872. Previamente, en los inicios de la sesión europea, el par había tocado un mínimo diario en 0.9852. Al momento de escribir, el euro cotiza frente al dólar sobre 0.9873, perdiendo un 0.02% diario.

Esto es lo que necesita saber para operar hoy martes 25 de octubre:

Los mercados permanecen relativamente tranquilos el martes mientras los inversores se preparan para los eventos macroeconómicos clave de la semana. El Índice del dólar DXY se mueve lateralmente en torno a 112.00, los futuros de los índices bursátiles estadounidenses cotizan sin cambios y el rendimiento de los bonos del Tesoro estadounidense a 10 años registra modestas pérdidas diarias cerca del 4.2%. En la agenda económica de EE.UU. se publicarán los datos del índice de precios de la vivienda S&P/Case Shiller. Además, el Conference Board publicará su índice de confianza del consumidor de octubre.

Las encuestas PMI de S&P Global de EE.UU. revelaron que la actividad empresarial en el sector privado siguió contrayéndose a un ritmo acelerado a principios de octubre. A pesar de los datos decepcionantes, los principales índices de Wall Street ganaron entre un 1% y un 1.3% ayer.

El lunes, Sir Graham Brady, presidente del Comité 1922, anunció la elección de Rishi Sunak como líder del Partido Conservador y nuevo Primer Ministro, tras la decisión de Penny Mordaunt de abandonar la contienda. La reacción de los mercados a este acontecimiento ha sido moderada, ya que se esperaba ampliamente. Mientras tanto, el vicegobernador del Banco de Inglaterra, Dave Ramsden, reiteró que tomarán las medidas necesarias para que la inflación vuelva a su objetivo, al tiempo que añadió que tienen que tener en cuenta la caída del valor de la libra a la hora de decidir la política monetaria. El GBP/USD cerró ligeramente a la baja el lunes y parece haber entrado en una fase de consolidación cerca de 1.1300 a primera hora del martes.

Tras la volatilidad del lunes, el USD/JPY se mantuvo relativamente tranquilo durante la jornada asiática del martes. Citando al gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, un funcionario del gobierno japonés dijo que la reciente "debilidad brusca y unilateral del yen" no era buena para la economía. Mientras tanto, el ministro de Finanzas japonés, Shunichi Suzuki, reiteró que no veía ninguna contradicción entre la intervención del gobierno en la compra de yenes y la política monetaria ultra-flexible del banco central. En el momento de escribir, el USD/JPY se mantiene plano en 149.00.

El EUR/USD protagonizó un rebote tardío el lunes, pero perdió su impulso alcista cerca de 0.9900. El par cotiza en un estrecho rango por debajo de ese nivel a primera hora del martes. Los datos de Alemania mostraron que el índice de expectativas IFO subió a 75.6 en octubre desde los 75.3 de septiembre, superando la expectativa del mercado de 75. Sin embargo, el índice IFO de evaluación actual bajó a 94.1 desde los 94.5.

El oro no logró un impulso alcista el lunes, ya que el rendimiento a 10 años en EE.UU. se mantuvo por encima del 4.2%. El XAU/USD se mantiene a la baja en las primeras horas de la sesión europea del martes y comercia por debajo de los 1.650$.

El Bitcoin perdió más de un 1%, pero terminó cerrando la jornada del lunes por encima de los 19.000$. El BTC/USD se mueve ahora lateralmente cerca de los 19.300$. El Ethereum se mantiene en calma ligeramente por encima de los 1.300$ el martes tras haber caído un 1.5% el lunes.

- El precio del oro se mantiene a la defensiva tras la reversión desde la SMA 21.

- El dólar repunta para revertir las pérdidas de la sesión asiática en medio de preocupaciones mixtas.

- Los rendimientos se mantienen a la baja ante la ausencia de palabras de la Fed y la ansiedad previa a los datos.

- El XAU/USD puede permanecer al margen antes de la confianza del consumidor del CB y del PIB del tercer trimestre de EE.UU.

El precio del oro (XAU/USD) se mantiene sin dirección mientras rebota desde el mínimo intradía de 1.650$ al inicio de la sesión europea del martes.

Dicho esto, el metal amarillo atrajo a los compradores a primera hora del día en medio de un dólar más suave, pero el último rebote del dólar parece haber pesado sobre el XAU/USD. Hay que tener en cuenta que las preocupaciones negativas que rodean a China, uno de los mayores consumidores de oro del mundo, también cuestionan el precio del metal precioso.

El Índice del dólar DXY repunta para recuperar el nivel de 112.00, al tiempo que reduce la pérdida semanal inicial, en medio de la ausencia de declaraciones de la Fed. Hay que tener en cuenta que las declaraciones de la Reserva Federal y los PMIs de EE.UU., poco favorables, también apoyan la demanda de refugio del dólar.

Los esfuerzos de China por defender la economía en dificultades y el pesimismo mundial sobre el tercer mandato de Xi Jinping, sin olvidar la caída del Hang Seng a su nivel más bajo en 13 años, ejercen una presión a la baja sobre el sentimiento del mercado y los precios del XAU/USD.

En medio de estas jugadas, los rendimientos del Tesoro de EE.UU. a 10 años siguen presionados en torno al 4.21%, bajando dos puntos básicos (pb), mientras que los futuros de las acciones de EE.UU. y los índices de la región de Asia-Pacífico están levemente a la baja.

Por otra parte, los datos de vivienda en EE.UU. y la confianza del consumidor del CB pueden entretener a los operadores del oro antes de que se publique el jueves el Producto Interior Bruto de EE.UU. para el tercer trimestre.

Análisis técnico

El oro retrocede dentro de un canal bajista de dos semanas. Dicho esto, el reciente RSI bajista y el retroceso de la cotización desde la línea de resistencia del patrón lo dirigen hacia el soporte de la EMA 100 cerca de 1.645$.

Sin embargo, la continuación de la caída del metal parece difícil, ya que el suelo anual cerca de 1.614$ y la línea inferior del canal, cerca de 1.608$, podrían desafiar a los bajistas del XAU/USD. También actúa como filtro bajista el nivel de los 1.600$, cuya ruptura podría dirigir al metal amarillo hacia el mínimo de abril de 2020 cerca de los 1.572$.

Mientras tanto, la línea superior del canal y el 61.8% de retroceso de Fibonacci de la subida desde el 28 de septiembre hasta el 4 de octubre, en torno a los 1.658-60$, parecen un hueso duro de roer para los compradores del oro.

En general, es probable que los precios dels oro sigan presionados, pero el movimiento hacia abajo podría ser más lento.

Oro gráfico de 1 hora

Tendencia: Se espera una mayor debilidad

El ministro de Economía alemán, Robert Habeck, ha dicho el martes que "esperan la decisión sobre el mecanismo de precios del gas en el próximo Consejo de la UE".

"Las compras conjuntas de la UE son la mejor manera de mantener bajo el precio del gas", ha añadido Habeck.

- Un pequeño rebote en el impulso de aversión al riesgo ha arrastrado al GBP/USD por debajo de 1.1300.

- El índice DXY ha recuperado la resistencia crítica de 112.00.

- La formación de un triángulo simétrico indica una consolidación.

El par GBP/USD ha sido testigo de una leve presión de venta y ha caído por debajo del soporte crítico de 1.1300 al inicio de la sesión europea. Un suave descenso en los futuros del S&P500 ha provocado un rebote en el perfil de riesgo. El índice del dólar DXY ha recuperado la resistencia crítica de 112.00 y también ha conseguido romper al alza el rango de consolidación reciente.

En el gráfico horario, el GBP/USD está oscilando en un patrón gráfico de triángulo simétrico que señala una contracción de la volatilidad. La línea de tendencia ascendente del patrón gráfico se sitúa desde el mínimo del 12 de octubre en 1.0924, mientras que la línea de tendencia descendente se traza desde el máximo del 5 de octubre en 1.1496.

La media móvil exponencial (EMA) de 50 periodos en 1.1291 limita al par, lo que indica una estructura de rango.

Además, el RSI (14) está oscilando en un rango de 40 a 60, lo que indica la ausencia de un posible catalizador.

De cara al futuro, una ruptura al alza del máximo del 17 de octubre en 1.1440 llevará al GBP/USD hacia el máximo del 14 de septiembre en 1.1590, seguido del máximo del 13 de septiembre en 1.1738.

Por otro lado, una caída por debajo del mínimo del viernes en 1.1060 arrastrará al par hacia el soporte psicológico de 1.1000. Si el GBP/USD rompe el soporte psicológico, se expondrá a más caídas hacia el mínimo del 12 de octubre en 1.0924.

GBP/USD gráfico horario

Según el estratega de mercados del Grupo UOB, Quek Ser Leang, y la economista Lee Sue Ann, se espera que el USD/JPY cotice entre 144.00 y 152.00 en las próximas semanas.

Comentaios destacados

Vista de 24 horas: "Ayer, el USD/JPY cotizó de forma volátil y dentro de un amplio rango (145.61/149.69) antes de establecerse en 148,96. La volatilidad del precio ha dado lugar a un panorama mixto y el USD/JPY podría seguir cotizando de manera agitada hoy, probablemente entre 147.40 y 150.10".

Próximas 1 a 3 semanas: "La gran volatilidad del precio del USD/JPY en los últimos dos días ha dado lugar a un panorama mixto. No se descarta una mayor volatilidad y el USD/JPY podría comerciar dentro de un amplio rango de 144.00/152.00 por el momento."

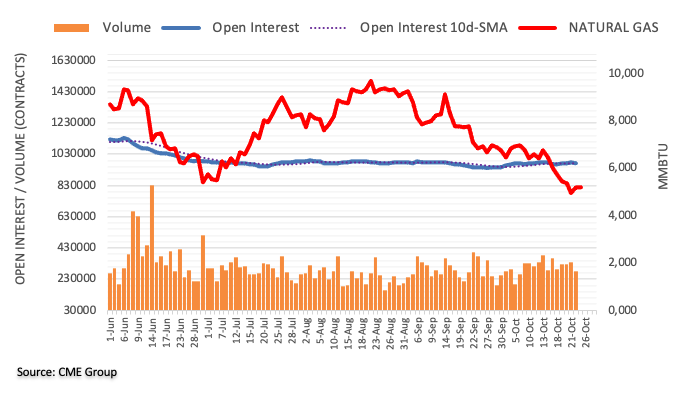

El interés abierto en los mercados de futuros del gas natural cayó el lunes en unos 6.500 contratos después de tres aumentos diarios consecutivos, según las lecturas preliminares del CME Group. El volumen siguió el mismo camino y bajó en unos 60.500 contratos, compensando el aumento diario anterior.

El gas natural sigue apuntando a la zona de los 4.30$

Los precios del Gas Natural recuperaron la sonrisa y la zona por encima del nivel de los 5.00$ el lunes. Sin embargo, el fuerte avance registrado a principios de la semana se debió a la reducción del interés abierto y del volumen, lo que abre la puerta a la continuación de la tendencia bajista a muy corto plazo. Dicho esto, el siguiente soporte a tener en cuenta se sitúa en el mínimo de marzo, cerca del nivel de 4.30$ por MMBtu (1 de marzo).

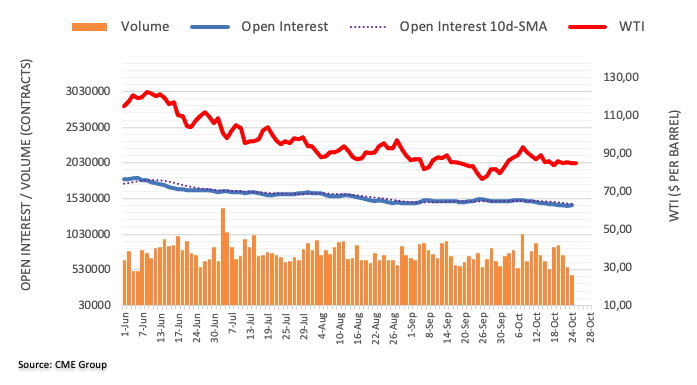

Los datos preliminares del Grupo CME para los mercados de futuros del petróleo crudo señalan que los operadores añadieron más de 2.000 contratos a sus posiciones de interés abierto el lunes, revirtiendo parcialmente la caída del día anterior. El volumen, en cambio, se redujo por tercera sesión consecutiva, ahora en casi 107.000 contratos.

WTI: No se descarta una caída a 80.00$

La falta de dirección del lunes en los precios del WTI se debió al aumento del interés abierto y a la disminución del volumen, lo que apoya la opinión de que un movimiento en rango límitado adicional parece el escenario más probable por el momento. La ruptura de este escenario podría dejar al WTI vulnerable a una prueba del nivel clave de 80.00$ por barril.

Los analistas de Goldman Sachs mantienen su perspectiva alcista sobre el par USD/JPY para las próximas semanas.

Comentarios destacados

"El yen volvió a sufrir un duro revés el viernes tras otra aparente intervención a gran escala. La actual combinación de políticas de Japón es claramente insostenible; está interviniendo tanto en los mercados de renta fija como en los de divisas, firmemente atrincherado en el clásico "trilema de la economía abierta", como explicaron nuestros economistas esta semana. Pero, aunque en última instancia sea insostenible, está "funcionando" hasta cierto punto".

"El dólar se encuentra actualmente en una amplia tendencia de apreciación de proporciones históricas, que creemos que podría durar un poco más".

"Por lo tanto, puede que no sea descabellado que los responsables políticos de Japón utilicen los recursos a su disposición para intentar ganar tiempo y limitar la velocidad de la depreciación del yen en la medida de lo posible. Mientras tanto, en un trasfondo macro de más subidas de la Fed, tasas globales más altas (ex-Japón) y la previsión de nuestros economistas de un aterrizaje relativamente suave, la tendencia del USD/JPY debería seguir siendo alcista."

El jefe de la Agencia Internacional de la Energía (AIE), Fatih Birol, ha afirmado el martes que "el mundo está en medio de la primera crisis energética verdaderamente global".

Comentarios adicionales

La decisión de la OPEP+ de recortar la producción en un millón de barriles diarios es arriesgada, sobre todo porque varias economías están al borde de la recesión.

Los mercados mundiales de gas natural licuado se estrecharán aún más en el próximo año, ya que las importaciones de Europa aumentarán y la demanda de China podría repuntar.

Los mercados del gas que se suavizan debido a las suaves temperaturas en Europa y la destrucción significativa de la demanda.

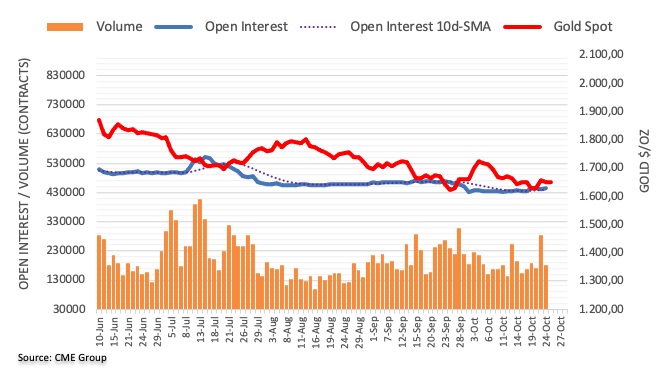

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del oro, el interés abierto reanudó la tendencia alcista y subió en unos 2.400 contratos el lunes. El volumen, en cambio, mantuvo intacta la agitación y se redujo en casi 102.000 contratos.

El oro parece tener soporte en torno a los 1.615$

El oro comenzó la semana de forma negativa en medio de un creciente interés abierto, lo que sugiere que sigue habiendo un mayor descenso a muy corto plazo. Dicho esto, la puerta sigue abierta para que el metal amarillo vuelva a visitar el mínimo de 2022 en 1.614$ (28 de septiembre).

Citando al gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, un funcionario del gobierno japonés ha dicho que "la reciente debilidad brusca y unilateral del yen no es buena para la economía".

El funcionario del gobierno japonés ha añadido que Kuroda dijo que el BoJ colaborará estrechamente con el gobierno para supervisar los movimientos del mercado financiero y de divisas, así como el impacto en la economía y los precios.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias