- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el viernes 28 de octubre:

Los acontecimientos de primer orden que inundan el calendario macroeconómico tuvieron un impacto mucho menor del previsto, a pesar de que aportaron algunas novedades interesantes. En general, el dólar estadounidense mantiene su anterior tono débil, ya que los rendimientos del Tesoro de EE.UU. bajaron considerablemente tras la publicación de la estimación preliminar del Producto Interior Bruto del tercer trimestre. La Oficina de Análisis Económico informó que la economía creció a un ritmo anualizado del 2.6% en los tres meses hasta septiembre, mejor de lo previsto.

Wall Street recibió un impulso inesperado antes de la apertura, pero terminó la jornada con un comportamiento mixto debido a los informes de ganancias.

El euro fue la moneda que peor se comportó frente al dólar, ya que el BCE anunció su decisión de política monetaria. Tal y como se preveía, el banco central subió las tres tasas principales en 75 puntos básicos, pero el mensaje sobre el crecimiento y la evolución económica fue de lo más desalentador. En una línea, los responsables de la política monetaria esperan que la inflación siga siendo elevada y que el crecimiento se ralentice aún más. Las próximas subidas de tasas dependerán de los datos y se decidirá en cada reunión. Lo único claro es que se necesitan más subidas para alcanzar el objetivo de inflación del BCE.

Además, el BCE introdujo cambios en el programa de Operaciones de Refinanciación a Largo Plazo con Fines Específicos (TLTRO) III, también destinado a endurecer aún más las condiciones financieras. El tipo de interés de las operaciones TLTRO III se indexará a la media de los tipos de interés clave del BCE aplicables durante este periodo. El método actual de cálculo de los tipos de interés se mantendrá durante el período comprendido entre la fecha de liquidación de cada una de las operaciones TLTRO III y el 22 de noviembre de 2022, si bien la indexación a los tipos de interés oficiales del BCE aplicables finalizará en esa fecha.

El GBP/USD se negocia en torno a 1.1570, ligeramente a la baja en el día. El AUD/USD también cedió algo de terreno y rondó los 0.6460. El USD/CAD, por su parte, cotiza con pocos cambios en torno a 1.3550.

El Dólar también se aprecia frente al CHF, con el par cotizando ahora en 0.9915, mientras que el USD/JPY pivota en torno a 146.10 antes de la Banco de Japóndecisión de política monetaria.

El orocedió algo de terreno, pero apenas varió en torno a los 1.660$ la onza troy, mientras que los precios del petróleo crudo subieron. El WTI se situó en 88.90$ el barril.

Precio de Dogecoin: DOGE sube un 20% de la noche a la mañana, las transacciones de la ballena alcanzan su máximo de dos meses

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- Los precios de la plata bajan después de no superar la zona de resistencia de 19.60$/70$.

- La SMA de 100 días y el retroceso de Fibonacci del 50% están frenando la recuperación del XAG/USD.

- El sesgo a corto plazo sigue siendo positivo, con los intentos de bajada limitados a 19.30$.

Los precios de la plata han bajado el jueves, ya que la recuperación desde el mínimo del martes en 18.80$.

Los alcistas de la plata, limitados por la SMA de 100 días

El XAG/USD parece incapaz de romper por encima de la zona de resistencia en 19.60/70$, donde la SMA de 100 días y el retroceso de Fibonacci del 50% de la caída del 4 al 14 de octubre están planteando una resistencia importante a la recuperación del metal blanco.

El par parece haber perdido impulso el jueves, lastrado por un dólar estadounidense algo más firme, aunque mantiene el sesgo positivo a corto plazo, con intentos de bajada limitados por encima del retroceso de fibonacci del 38.2%, en 19.30$, y de la SMA de 50 días, en 19.10$.

Al alza, una confirmación por encima de los 19.70$ se enfrentaría a otra zona de resistencia clave cerca del nivel psicológico de los 20.00$ (máximos del 9, 12 y 21 de septiembre y el 61.8% del descenso mencionado) antes de apuntar a los 20.85$ de los máximos del 6 y 7 de octubre.

Una reacción bajista por debajo de la SMA de 50 días, en 19,10 dólares, anularía la tendencia positiva y haría que el par se dirigiera hacia 18.80$ (mínimo del 25 de octubre) y el mínimo del 14 de octubre en 18.10$.

Niveles técnicos a vigilar

- El dólar recorta las pérdidas tras rebotar en la zona de soporte de 1.3500.

- Los datos alentadores de EE.UU. han aliviado la presión negativa sobre el dólar.

- El USD/CAD se aprecia hacia 1.40 — MUFG.

El USD no ha podido romper el soporte de 1.3500 por segundo día consecutivo y rebotó en la sesión estadounidense del jueves por la tarde para borrar las pérdidas anteriores, volviéndose positivo en el gráfico diario.

El dólar sube tras los datos del PIB de EE.UU.

Las cifras del Producto Interior Bruto de EE.UU. superaron las expectativas el jueves, mostrando una expansión anual del 2.6%, tras haberse contraído en los dos trimestres anteriores. Estas cifras han aliviado las preocupaciones sobre una recesión técnica en los Estados Unidos, dando un nuevo impulso al dólar.

Anteriormente, el par había retrocedido hasta probar los mínimos de un mes en 1.3500 frente a un dólar canadiense fuerte. El dólar canadiense se recuperó en las sesiones anteriores, impulsado por la subida de los precios del petróleo, al desvanecerse el impacto negativo de la decisión de política monetaria del BoC del miércoles.

El jueves, los precios del petróleo se apreciaron un 0.7% por segundo día consecutivo, y el petróleo WTI, de referencia en EE.UU., alcanzó niveles justo por debajo de los 90$. Esto ha estimulado la demanda del dólar canadiense, ya que Canadá es uno de los principales productores de petróleo del mundo.

Se espera que el USD/CAD vuelva a acercarse a 1.4000 — MUFG

Los analistas de divisas del banco MUFG siguen siendo alcistas con respecto al par y señalan el objetivo de 1.40: "La decisión de ayer del BOC respalda nuestra opinión de que los diferenciales de rendimiento entre EE.UU. y Canadá seguirán moviéndose a favor del USD a medida que la Fed suba los tipos durante más tiempo y los eleve más que el BOC durante este ciclo de subidas (...) No estamos convencidos todavía de que las expectativas de subida de tipos del dólar y de la Fed hayan tocado techo, y seguimos esperando que el USD/CAD vuelva a acercarse al nivel de 1.4000".

Niveles técnicos a vigilar

- El rebote del dólar encuentra resistencia justo por encima de 0.9900.

- El dólar recorta las pérdidas tras una venta masiva de dos días.

- USD/CHF: Por debajo de 0.9876, el riesgo a corto plazo se vuelve negativo — Credit Suisse.

El dólar estadounidense intenta recortar las pérdidas el jueves tras la fuerte reversión registrada en los dos días anteriores. El par USD/CHF se recuperó desde los mínimos de tres semanas en 0.9840, y se ha estancado por debajo de 0.9900 tras alcanzar los máximos de la sesión en 0.9925.

El dólar repunta en medio de los datos alentadores de EE.UU.

Los datos publicados por el Departamento de Comercio revelaron un rebote inesperado de la economía estadounidense. El Producto Interior Bruto de EE.UU. creció a un ritmo anual del 2.6% en el tercer trimestre, superando las expectativas de un crecimiento del 2.4% y revirtiendo dos contracciones consecutivas en los trimestres anteriores.

En el lado negativo, sin embargo, la demanda interna ha mostrado su comportamiento más débil en dos años, confirmando el impacto negativo del ciclo de endurecimiento monetario más acusado de los últimos 40 años.

Los Mercados Bursátiles de EE.UU. saltaron al verde tras los datos, aunque en el momento de redactar este informe se encuentran mezclados, con el Dow Jones un 1.2% más, el índice S&P prácticamente lateralizado y el Nasdaq pierde un 0.8%.

Los rendimientos del Tesoro de EE.UU. han continuado su retroceso, con el rendimiento de los bonos del Tesoro a 10 años cotizando en 3.9%, desde niveles cercanos al 4.3% a principios de esta semana.

USD/CHF: La ruptura de 0,9876 desplaza el riesgo a corto plazo a la baja — Credit Suisse

Los analistas de divisas de Crédito Suisse advierten de un movimiento bajista más allá de 0.9876, que podría llevar al par a la zona de 0.9775: "El USD/CHF ha conseguido romper por debajo de 0.9876. Esto señala que es probable que se produzca una mayor debilidad a corto plazo. El MACD a corto plazo también refuerza esta señal bajista, por lo que esperamos una caída hasta 0.9838/30 inicialmente y, a continuación, probablemente una prueba de la DMA de 55 en 0.9775".

Niveles técnicos a vigilar

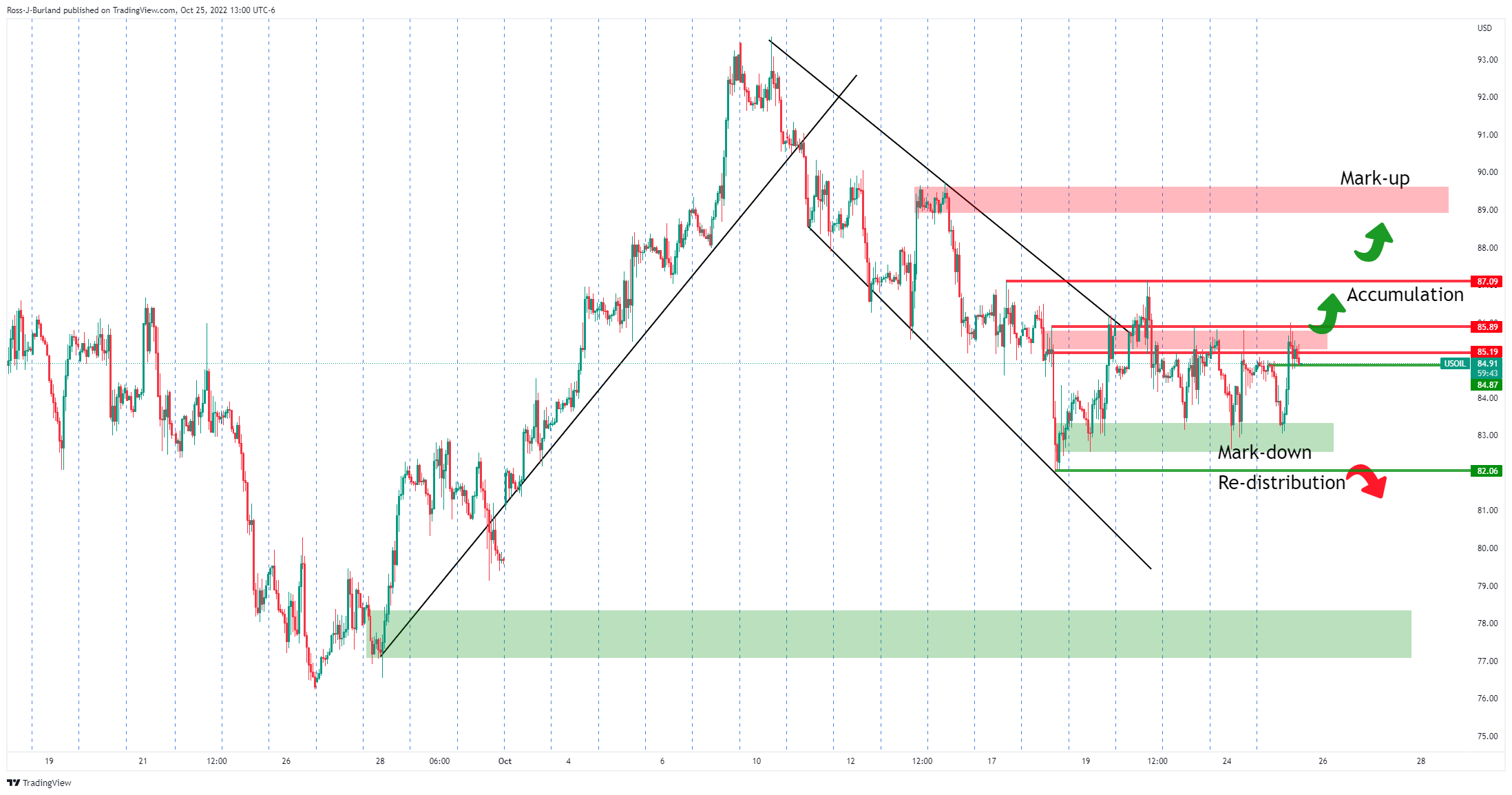

- El WTI se ha movido hacia una resistencia clave mientras los seguidores de tendencia se mantienen en la oferta.

- La preocupación por la oferta ha dominado el complejo energético.

En el momento de redactar este informe, el petróleo crudo West Texas Intermediate (WTI) sube más de un 0.9%, hasta los 89.10$, tras haber reclamado un mínimo de 87.35$ y un máximo de 89.78$ hasta el momento. La preocupación por la oferta ha dominado el mercado después de que Estados Unidos informara de unos datos de crecimiento económico mejores de lo esperado para el tercer trimestre. Al mismo tiempo, la escasez de suministros de gasóleo y otros destilados está alimentando las ofertas.

Estados Unidos informó de que su producto interior bruto subió un 2.6% anualizado en el tercer trimestre, superando la previsión de consenso del 2.3%, pero por encima de la caída del 0.6% del segundo trimestre. El dato se produce antes del PCE del viernes y de la reunión de la Reserva Federal de la próxima semana. En cualquier caso, se espera que los datos de hoy mantengan a la Fed en su intento de frenar la inflación mediante una fuerte subida de tipos.

Mientras tanto, la debilidad de los suministros de destilados está ofreciendo soporte a los precios. La Administración de Información de Energía informó a mediados de semana que las reservas de destilados aumentaron en 0.2 millones de barriles la semana pasada, saliendo de un mínimo de 17 años y ofreciendo soporte al petróleo. La EIA también señaló que las exportaciones de petróleo de Estados Unidos alcanzaron un récord la semana pasada. La agencia informó de que los inventarios de gasolina en EE.UU. cayeron en cerca de 1.5 millones de barriles la semana pasada y los valores de destilados se mantuvieron en mínimos históricos, mientras que las exportaciones de petróleo crudo de EE.UU. fueron fuertes, dijo el banco. Esto compensó un aumento de 2.6 millones de barriles en los inventarios de crudo, menor de lo esperado.

Los analistas de TD Valores Bursátiles afirman que los precios de la energía se ven respaldados por las compras algorítmicas de los seguidores de la tendencia. "Los CTA están creando una posición larga neta en el crudo Brent a medida que se refuerzan las señales de la tendencia alcista, pero es probable que la extrema volatilidad limite la participación de esta cohorte en medio de las débiles señales de la tendencia y el desapalancamiento de la cartera de paridad de riesgo".

Los precios del gasóleo también están siendo soportados por los CTA que siguen la tendencia, pero al igual que en otros mercados de energía, la potencia de fuego de algo sigue limitada por la extrema volatilidad del complejo, lo que aboga por un escaso seguimiento por parte de los CTA''.

Análisis técnico del WTI

En un análisis anterior, se afirmaba que ''el precio podría estar a punto de experimentar una recuperación alcista tras una ruptura de la estructura, con los alcistas acumulando la reciente caída del precio'', estando el precio en la parte trasera del canal:

Como se verá a continuación, el precio se ha movido hacia la resistencia proyectada de la siguiente manera:

En esta coyuntura, los alcistas tendrán que romper por encima de 90.00$ para tener perspectivas de romper los máximos de 93.60$ de mediados de octubre.

Los 88.50$ son el primer soporte clave por delante de los 87.00$.

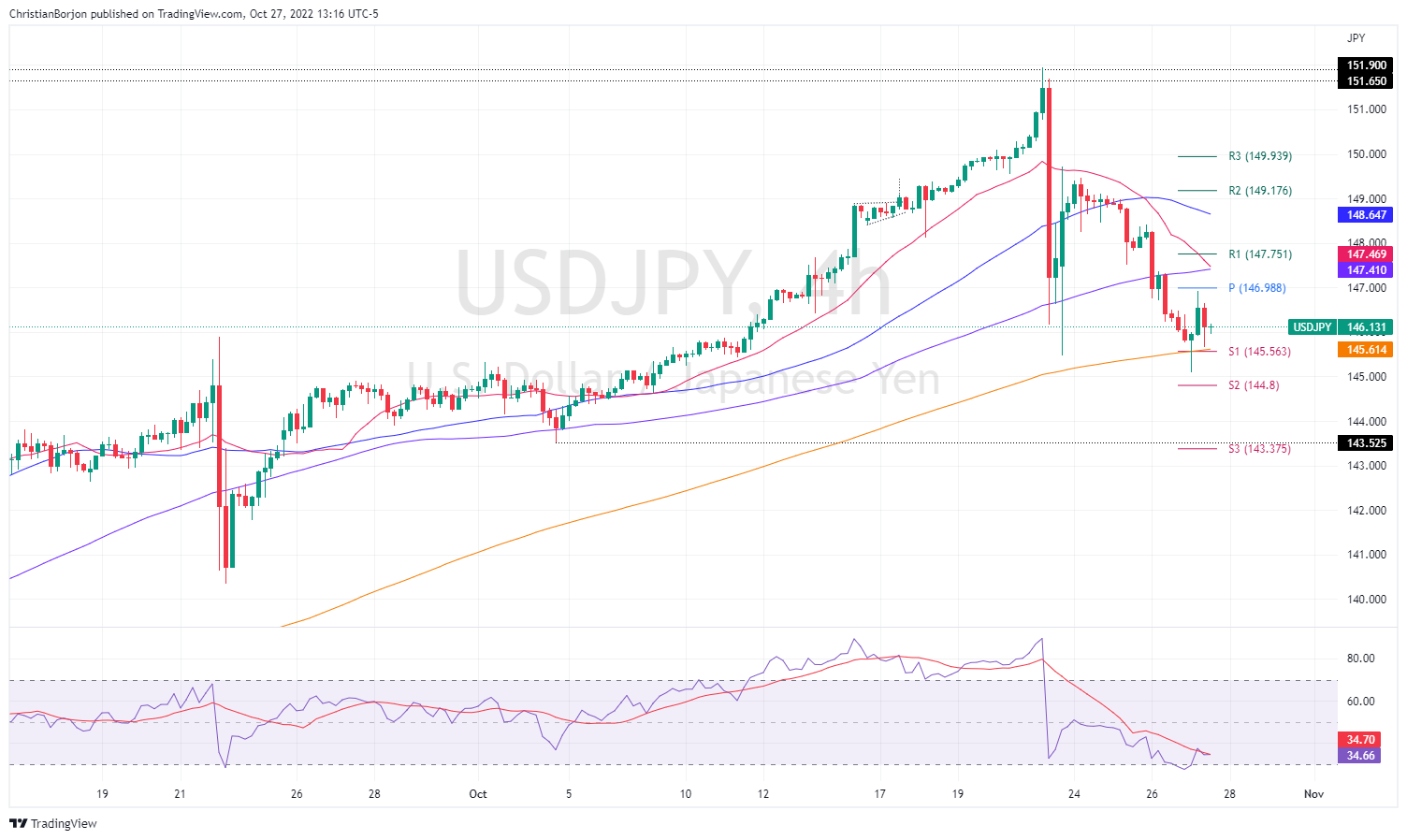

- El USD/JPY osciló en un amplio rango, aunque sigue sin poder mantenerse en verde, perdiendo un 0,15%.

- El gráfico diario mantiene a los compradores al mando, aunque el USD/JPY podría retroceder antes de probar los máximos del año.

- A corto plazo, el USD/JPY tiene un sesgo neutro-bajista, y una vez que supere la EMA 200, podría caer por debajo de 144,00.

El USD/JPY se estancó en la Media Móvil Exponencial (EMA) de 20 días en torno a 146.90 y cayó hacia su mínimo diario de 145.10 antes de recuperar algo de terreno. Sin embargo, el USD/JPY continuó cotizando a la baja en 146.12, bajando un 0.14% en medio de una sesión volátil.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY sigue teniendo un sesgo neutro-ascendente, como muestra el gráfico diario, aunque el efecto de las intervenciones del Banco de Japón (BoJ) ha hecho mella en el parqué. Además, la caída de los rendimientos de los bonos del Tesoro de EE.UU. es un viento en contra para el dólar; por lo tanto, se espera que el USD/JPY siga bajando.

Desde el punto de vista técnico, el USD/JPY se enfrenta a una sólida resistencia en 146.90 y está luchando por extender sus pérdidas por debajo del cierre diario del 26 de octubre en 146.37, lo que, de confirmarse, abriría la puerta a nuevas pérdidas. Los niveles de soporte clave del USD/JPY se encuentran en el mínimo del 27 de octubre en 145.10, seguido de la EMA de 50 días en 143.64, antes de 140.00.

A corto plazo, el gráfico de cuatro horas del USD/JPY sugiere que el par tiene un sesgo neutral a la baja, incapaz de romper la EMA de 200 en 145.61 en su primer intento en la sesión asiática. Vale la pena señalar que el USD/JPY cayó a un nuevo mínimo de tres semanas, por lo que si el USD/JPY no superó el último máximo en torno a 148.41, una nueva prueba de la EMA de 200 está en las cartas.

Por lo tanto, el primer soporte del USD/JPY sería el pivote diario S1 en 145.56, seguido de la EMA 200 en 145,61. Una vez superada esta zona, el siguiente soporte sería el punto de pivote diario S2 en 144.80, seguido de 144.00, antes del nivel de pivote S3 en 143.37.

Niveles técnicos clave del USD/JPY

- El precio del oro baja mientras el dólar gana terreno, a pesar de la caída de los rendimientos del Tesoro estadounidense.

- El Producto Interior Bruto (PIB) estadounidense se aceleró y puso fin a dos cuartos de contracción consecutiva.

- El BCE subió las tasas en 75 puntos básicos por segunda reunión consecutiva e impulsó al dólar.

Los precios del oro fluctúan en torno a los 1.660$ tras los datos económicos positivos de EE.UU., que mantienen el ánimo de los inversores mientras las acciones estadounidenses suben. Además, el Dólar está recuperando algo de terreno tras caer a un nuevo mínimo de cinco semanas en 109.535. En el momento de redactar este informe, el XAU/USD cotiza a 1662$, perdiendo un 0.25% desde su precio de apertura.

El XAU/USD se estanca en un nivel técnico clave tras los datos de crecimiento de EE.UU.

El XAU/USD sigue oscilando en torno a la zona de los 1660 $, aunque limitado por la publicación del avance del PIB del tercer trimestre de EE.UU., que superó las estimaciones, con un crecimiento de la economía del 2.6%, por encima de las estimaciones del 2.4%, entrando en territorio positivo, tras las contracciones del primer y segundo trimestre, que desencadenaron una "recesión técnica", según informó el Departamento de Comercio de EE.UU.

El PIB se vio reforzado por la fuerte reducción del déficit comercial, que añadió un 2.77% al crecimiento del PIB. Mientras tanto, el gasto del consumidor se desaceleró a una tasa del 1.4%, inferior al 2.0% del segundo trimestre, lo que podría reconfortar a los funcionarios de la Fed de que la demanda se está desacelerando.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. informó de que las solicitudes de subsidio de desempleo para la semana que terminó el 22 de octubre aumentaron en 217.000, menos que las estimaciones de 220.000, pero más que la semana anterior, lo que hace pensar que el mercado laboral se está relajando.

Anteriormente, el Banco Central Europeo (BCE) añadió otra subida de tipos de 75 puntos básicos a la tasa de depósito, que se sitúa en el 1.50%. La presidenta del BCE , Christine Lagarde, comentó que el banco central dependería de los datos y tomaría las decisiones políticas "reunión por reunión". El euro se vendió en consecuencia, reforzando al dólar.

Qué hay que tener en cuenta

En la agenda económica de EE.UU. se publicará el indicador de inflación favorito de la Reserva Federal, el PCE subyacente, que se estima en un 0.5% intermensual y un 6.3% interanual, junto con el Sentimiento del consumidor y las Ventas de viviendas pendientes.

Previsión de precios del XAU/USD: Perspectiva técnica

El XAU/USD sigue teniendo un sesgo neutral a la baja y se enfrenta a una sólida resistencia en la Media móvil exponencial (EMA) de 20 días en 1.663$. Si los compradores del XAU lo superan, éste podría desafiar la EMA de 50 días en 1.686$. Cabe destacar que el Índice de Fuerza Relativa (RSI) sigue en territorio bajista; por lo tanto

Los vendedores siguen al mando. El soporte clave se encuentra en el mínimo diario del 26 de octubre en 1649,84 dólares, seguido de los mínimos en torno a 1640 dólares.

- Limitado por debajo de 147.00, el dólar cae por tercer día consecutivo.

- El dólar se debilita mientras el mercado asume un pivote de la Fed.

- USD/JPY: Es cada vez más probable un descenso a 144.00 — UOB.

El intento de recuperación del dólar estadounidense desde los mínimos de varias semanas en la zona de 145.00 que se observó durante el comercio europeo del jueves por la mañana, se limitó a 147.00 y el par USD/JPY bajó después regresando por debajo de 146.00 en el momento de redactar este informe.

Las expectativas del pivote de la Fed siguen pesando sobre el dólar

El par ha bajado un 0.3% en el día, y va camino de cerrar una reversión de tres días, su peor resultado desde finales de julio, ya que los inversores empiezan a valorar una desaceleración del ritmo de ajuste monetario de la Reserva Federal. Una serie de datos macroeconómicos decepcionantes ha hecho saltar las alarmas sobre el posible efecto negativo de la agresiva senda de subida de tasas que ha impulsado al dólar estadounidense alrededor de un 20% durante el presente año.

Se espera que el banco suba los tipos en 75 puntos básicos la próxima semana; sin embargo, los mercados especulan cada vez más con una ralentización hasta una subida del 0,50% en la reunión de diciembre.

En el frente macroeconómico, el optimista Producto Interior Bruto de EE.UU., que repuntó a un inesperado ritmo del 2.6% anual, tras dos contracciones consecutivas en los trimestres anteriores, no ha proporcionado ningún soporte relevante al dólar.

USD/JPY: Parece posible un nuevo descenso hasta 144.00 — UOB

Los analistas de divisas de UOB observan un mayor potencial bajista en el par, aunque todavía limitado a 144.00: "Ayer (26 de octubre), el USD perdió un 1.05% (cierre en NY de 146.35) y el impulso bajista está aumentando, aunque de forma tímida. En los próximos días, el USD podría bajar, pero en este momento, las probabilidades de un descenso sostenido por debajo de 144.00 no son altas. Al alza, la ruptura del nivel de "fuerte resistencia" en 148.80 indicaría que el impulso acumulado se ha desvanecido".

Niveles técnicos a vigilar

- El Banco de Canadá ha dado una subida de tasas por debajo de las expectativas el miércoles.

- El loonie resurge tras la caída de ayer.

- El USD/CAD está probando un soporte crítico en torno a 1.3500.

El USD/CAD cayó más de cien puntos desde el máximo diario en 1.3625 y actualmente está probando la zona de soporte crítico en torno a 1.3500. El loonie es uno de los valores que mejor se comportan el jueves. Ha hecho suelo en 1.3489, el nivel más bajo desde el 23 de octubre.

Una ruptura firme por debajo de 1,3500 dejaría al USD/CAD vulnerable a una extensión de la bajada, sin mucha zona de soporte hasta 1.3400. Si el par se mantiene por encima, el dólar podría recuperar terreno, pero sólo por encima de 1.3640/50, las perspectivas mejorarían para el dólar.

Después del BOC, atención a los datos

El miércoles, el Banco de Canadá subió la tasa de interés clave en 50 puntos básicos, sorprendiendo a los participantes del mercado que esperaban una subida de 75 puntos básicos. El loonie perdió terreno en todos los ámbitos tras la subida moderada de tasas. Sin embargo, el jueves se recupera, apoyada por el apetito de riesgo y la subida de los precios del petróleo crudo. El viernes se informará del PIB de agosto.

En EE.UU., antes de la decisión del FOMC del 2 de noviembre, los datos del PIB publicados el jueves mostraron que la economía se expandió a una tasa anualizada del 2.6% durante el tercer trimestre, por encima del 2.4% del consenso del mercado, mientras que el índice de precios del PIB cayó del 9.1% al 4.1%. Otro informe mostró que los pedidos de bienes duraderos aumentaron un 0.4% en septiembre, según los datos preliminares. Las solicitudes iniciales de subsidio de desempleo subieron a 217.000, mientras que las solicitudes de continuación subieron a 1.438 millones, la cifra más alta en meses.

El dólar perdió impulso tras las cifras y recortó las ganancias en todos los ámbitos. El DXY ha subido un 0.55%, recuperando sólo la mitad de las pérdidas del miércoles. El movimiento al alza parece vulnerable, ya que los rendimientos estadounidenses están en nuevos mínimos semanales y los precios de las acciones suben.

Niveles técnicos

- Peso mexicano borra pérdidas diarias contra el dólar.

- USD/MXN mantiene sesgo negativo en corto plazo, podría probar 19.80 nuevamente.

El USD/MXN sigue con un sesgo bajista y con la mira puesta en el soporte de 19.80, que de ceder apuntaría a una mayor debilidad para el dólar desde el punto de vista técnico. En otro aspecto, es clave para el peso mexicano que siga el buen tono en los mercados de renta variable.

La mezcla de datos económicos de EE.UU., los resultados corporativos y la expectativa de que la Reserva Federal podría anunciar un ritmo de subas en la tasa de interés menor al actual tras la reunión de noviembre, están jugando en contra del dólar y por ende, contribuyen a mantener al USD/MXN con un tono bajista.

El peso mexicano está lejos de ser de las monedas más favorecidas por estos días, y pierde terreno contra otras de mercados emergentes. Pero si tenemos en cuenta los últimos doce meses, está entre las mejores.

En caso de que el USD/MXN quiebre y se afirme por debajo de 19.80, el objetivo siguiente está en 19.70 y luego ya aparecerá en el radar el nivel de mediano plazo de 19.50. En la dirección contraria, ahora 19.95 es la primera resistencia. En caso de confirmarse por encima, la presión bajista quedaría aliviada. El nivel clave es el área de 20.15/20, que de ser quebrada cambiaría el sesgo a alcista, y liberaría el camino a más subas.

Niveles técnicos

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales en 75 puntos básicos en octubre.

Declaraciones destacadas

"Puede que tengamos que ir más allá de la normalización".

"Es posible que tengamos que subir las tasas en varias reuniones".

"Abriremos tres ventanas adicionales para la amortización del TLTRO".

"Muchos de nuestros supuestos para el escenario bajista en las proyecciones no se han materializado".

"Debemos centrarnos en nuestro mandato, la estabilidad de precios, y cumplirlo".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), ha pronunciado su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales en 75 puntos básicos en octubre.

Declaraciones destacadas

"No hemos terminado la normalización".

"Estamos volviendo a la orientación a futuro para evitar la incertidumbre".

"Tendremos más subidas de tasas".

"Estaremos atentos a las perspectivas de inflación".

"Estaremos atentos a la transmisión de la política".

"La reducción del portafolio del APP se discutió en el retiro".

"Hoy no se discutieron temas sustanciales del APP".

"Seguirá la discusión sobre el APP, para decidir los principios clave en diciembre".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales en 75 puntos básicos en octubre.

Declaraciones destacadas

"Se han hecho progresos sustanciales en la retirada de la acomodación".

"Es probable que la actividad se haya desacelerado significativamente en el tercer trimestre".

"Esperamos que la economía se ralentice sustancialmente en lo que queda de año y el próximo".

"La elevada inflación está frenando el gasto y la producción".

"Los vientos en contra se ven reforzados por las interrupciones del suministro de gas".

"El rebote de la demanda de servicios se está ralentizando".

"El mercado laboral se comportó bien".

"La ralentización de la economía podría provocar un aumento de la tasa de paro".

Las peticiones de bienes duraderos en Estados Unidos crecieron un 0.4% en el mes de septiembre, por encima del 0.2% de agosto (cifra revisada al alza desde el -0.2%), pero por debajo del incremento del 0.6% estimado. A pesar de la decepción, este es el segundo mes consecutivo de aumentos tras la caída de julio.

Excluyendo defensa y aviación, el otro indicador a tener en cuenta, las peticiones cayeron un 0.7%, empeorando el +0.5% esperado y el +0.8% del mes anterior (revisado a la baja desde el +1.3%). Esta es la primera caída registrada por el indicador tras seis meses seguidos de subidas.

Excluyendo transporte, las peticiones descendieron un 0.5%, sin alcanzar la subida del 0.2% estimada. La cifra de agosto fue revisada a la baja, desde el +0.2% al 0%.

- El par EUR/GBP se mantiene en una banda estrecha después de que el BCE suba los tipos de interés en 75 puntos básicos.

- El anuncio no influye en las divisas compartidas, ya que el movimiento ya estaba descontado.

- Los inversores esperan ahora la conferencia de prensa posterior a la reunión para tener oportunidades de comercio a corto plazo.

El cruce EUR/GBP baja durante la mitad de la sesión europea y cae a un nuevo mínimo semanal, en torno a la zona de 0.8650, después de que el Banco Central Europeo anunciara su decisión política.

Como se esperaba, el BCE sube los tipos de interés en 75 puntos básicos por segunda vez consecutiva en octubre para hacer frente a la persistente inflación. Dado que los mercados ya habían descontado una nueva gran subida de los tipos, el anuncio apenas da impulso a la moneda común o al cruce EUR/GBP. Además, los inversores prefieren esperar al margen y aguardar los comentarios de la presidenta del BCE, Christine Lagarde, en la conferencia posterior a la reunión para obtener pistas sobre las perspectivas políticas a corto plazo.

Mientras tanto, el último optimismo sobre el nombramiento de Rishi Sunak como nuevo Primer Ministro del Reino Unido sigue apuntalando la libra esterlina y actúa como viento en contra del cruce EUR/GBP. Los agentes del mercado ven a Sunak como alguien que puede devolver la estabilidad tras la reciente volatilidad de los mercados. Por otra parte, la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, declaró a Reuters que espera que el nuevo primer ministro británico, Sunak, dirija a Gran Bretaña hacia una senda de sostenibilidad fiscal a medio plazo.

Aparte de esto, la creciente preocupación de que la prolongada guerra entre Rusia y Ucrania pueda arrastrar a la economía de la Eurozona a una recesión más rápida y profunda podría seguir limitando las subidas del cruce EUR/GBP. El trasfondo fundamental respalda las perspectivas de que los precios al contado sufran algún descenso significativo. Dicho esto, la falta de seguimiento de las ventas justifica cierta precaución para los bajistas agresivos.

Niveles técnicos a vigilar

El Producto Interior Bruto (PIB) preliminar anualizado de Estados Unidos ha subido un 2.6% en el tercer trimestre de 2022, dos décimas por encima del 2.4% esperado. La cifra mejora los resultados negativos del primer y segundo trimestre, cuando cayó un 1.6% y un 0.6% respectivamente.

El aumento en el tercer trimestre reflejó principalmente el incremento de las exportaciones y del gasto de los consumidores, que se vio parcialmente compensado por el descenso de la inversión en vivienda.

El índice de precios del PIB se ha incrementado un 4.1%, por debajo del 9.1% anterior y del 5.3% estimado.

Reacción EUR/USD

El EUR/USD cayó cerca de 65 pips tras el comunicado del BCE, que anunció una subida de tipos de interés de 75 puntos básicos hasta el 2%. El par tocó nuevos mínimos del día en 0.9985, pero con los datos de Estados Unidos ha recuperado algo de terreno, cotizándose al momento de escribir cerca de 1.0015, perdiendo aún un 0.63% diario.

- Pedidos iniciales de subsidio por desempleo suben a 217.000, debajo de los 220.000 esperado.

- Pedidos continuados suben a 1.438.000, máximo en meses.

- El dólar cae tras datos de PBI y de empleo.

El Departamento del Trabajo de Estados Unidos informó que los pedidos iniciales de subsidio por desempleo se incrementaron en 3.000 en la semana terminada el 22 de octubre hasta 214.000. La cifra estuvo por debajo de los 220.000 del consenso del mercado.

Los pedidos continuados de subsidio por desempleo se incrementaron en 55.000 hasta 1.438.000 en la semana culminada el 15 de octubre. La cifra fue peor a lo esperado que era por un incremento menor a 1.388.000 y es la lectura más alta desde abril.

En el mismo momento se publicaron las cifras de crecimiento del PBI del tercer trimestre. El dólar retrocedió en el mercado luego de los datos, aunque se mantenía aún en terreno positivo para el día.

- El DXY recupera cierto equilibrio tras tocar fondo cerca de 109.50.

- La banda de 108.50/40 sigue aguantando las caídas hasta ahora.

El Índice del Dólar de EE.UU. (DXY) retoma el ritmo y rebota desde los anteriores mínimos de varias semanas cerca de la zona de 109,50 el jueves.

A pesar de que el dólar sigue bajo presión, la probabilidad de nuevas ganancias sigue sobre la mesa mientras esté por encima de la línea de soporte de ocho meses cerca de 108.50. La proximidad de la media móvil simple de 100 días (108.40) también refuerza esta zona de contención. Por debajo de esta zona, se prevé que la presión bajista del dólar cobre más fuerza.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 103.99.

DXY gráfico de día

- El EUR/JPY pierde parte de la reciente suba y cae por debajo de 147.00.

- El máximo de 2022 en 148.40 sigue siendo el objetivo inmediato para los alcistas.

El EUR/JPY está bajo presión y regresa por debajo de 147.00 después de tres avances diarios consecutivos.

Teniendo en cuenta la acción actual de los precios en el cruce, la puerta todavía parece abierta al alza. Dicho esto, el objetivo inmediato surge ahora en el máximo de 2022 en 148.40 (21 de octubre) antes del máximo de diciembre de 2014 en 149.78 (8 de diciembre).

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, de seguir por encima de la media móvil simple clave de 200 días en 137.18, se espera que la perspectiva constructiva se mantenga.

EUR/JPY gráfico de día

- El dólar recupera terreno tras desplome del miércoles.

- XAU/USD frenado por la zona de 1670$, pierde fuerza.

- Eventos y datos relevantes por delante dejan la puerta abierta a más volatilidad.

El oro retrocede en forma modesta y opera en la zona de 1660$, apenas por encima del mínimo del día. La baja se da tras no haber podido sostenerse sobre 1670$, y ante una recuperación del dólar luego de la fuerte caída del miércoles.

Se suma además para debilitar al oro, que los rendimientos de los bonos del Tesoro están subiendo. El rendimiento del bono a 10 años consiguió sostenerse sobre 4.00% y está en 4.08%.

La operatoria en los precios de las materias primas luce relativamente contenida en lo que va del jueves antes de eventos clave. Entre estos últimos está la reunión del Banco Central Europeo y los datos de crecimiento del PIB del tercer trimestre de EE.UU. y de pedidos de subsidio de desempleo.

Frenado por 1670$ y la media de 20 días

El avance del oro sigue frenado por la barrera de 1670$, que también contiene la media móvil simple de 20 días. En caso de darse un cierre por encima, sería de esperar una extensión alcista, con un objetivo inmediato en 1680$ y luego en 1692$. En la dirección contraria, el soporte más fuerte se ve en 1640$, con uno intermedio en 1653$.

Niveles técnicos

Según el estratega de mercado de UOB Group, Quek Ser Leang, y la economista Lee Sue Ann, el USD/JPY corre el riesgo de seguir bajando a corto plazo, aunque un retroceso sostenido por debajo de 144.00 no parece favorable.

Comentarios destacados

Vista de 24 horas: "Ayer, destacamos que el USD/JPY "es probable que baje, pero cualquier descenso probablemente se limite a una prueba de 147.00". No esperábamos la aceleración a la baja, ya que el USD/JPY se desplomó hasta un mínimo de 146.21 antes de extender su caída en la sesión asiática. Mientras esté en sobreventa, la debilidad del USD/JPY podría prolongarse. Sin embargo, una caída sostenida por debajo de 145.00 es poco probable (el soporte menor está en 145.40). La resistencia está en 146.55, pero sólo una ruptura de 147.00 indicaría que la debilidad del USD/JPY se ha estabilizado."

Próximas 1-3 semanas: "En nuestro último relato de hace dos días (25 de octubre, USD/JPY en 148.80), destacamos que las perspectivas para el USD/JPY son mixtas y que el USD/JPY podría operar dentro de un amplio rango de 144.00/152.00 por el momento. Ayer (26 de octubre), el USD/JPY perdió un 1.05% (cierre de Nueva York en 146.35) y el impulso a la baja está aumentando, aunque de forma tímida. En los próximos días, el USD/JPY podría bajar, pero en este momento, las probabilidades de un descenso sostenido por debajo de 144.00 no son altas. Al alza, la ruptura del nivel de "fuerte resistencia" en 148.80 indicaría que la acumulación de impulso se ha desvanecido".

- El USD/JPY sigue perdiendo terreno por tercer día consecutivo y cae a un mínimo de varias semanas.

- La presunta intervención reciente del BoJ apuntala al JPY y ejerce cierta presión sobre el pra.

- Un repunte de los rendimientos de los bonos estadounidenses reaviva la demanda del dólar y ayuda a limitar las pérdidas adicionales en el par.

- Ahora los operadores están atentos a las publicaciones macroeconómicas de EE.UU. en busca de un nuevo impulso antes de la reunión del BoJ del viernes.

El par USD/JPY sigue bajo cierta presión de venta por tercer día consecutivo y cae a un mínimo de casi tres semanas en 145.10 el jueves. Sin embargo, el par se recupera hasta la región de 146.00 durante la primera mitad de la sesión europea, aunque el intento de recuperación no tiene continuación.

El yen japonés sigue recibiendo el apoyo de la supuesta intervención del Banco de Japón (BoJ) el viernes pasado y a principios de esta semana. Aparte de esto, las especulaciones sobre un ajuste de la política monetaria del BoJ ejercen cierta presión a la baja sobre el par USD/JPY. Dicho esto, una combinación de factores limita la caída y ayuda a que el par atraiga a algunos compradores cerca del nivel psicológico de 145.00.

Un tono de riesgo positivo pesa sobre el JPY de refugio seguro. Aparte de esto, una modesta recuperación del dólar estadounidense desde los mínimos de un mes, impulsada por un repunte de los rendimientos de los bonos del Tesoro de EE.UU., ofrece cierto soporte al par USD/JPY. Mientras tanto, las expectativas de que una desaceleración de la economía estadounidense obligue a la Fed a suavizar su postura agresiva podría frenar a los alcistas del dólar a la hora de abrir posiciones agresivas.

Los inversores también parecen reacios y prefieren mantenerse al margen antes de que se publique el PIB del tercer trimestre de EE.UU., que se publicará más tarde durante la sesión americana. En la agenda económica de EE.UU. del jueves también figuran los pedidos de bienes duraderos y las habituales solicitudes iniciales de subsidio de desempleo semanales. Los datos podrían dar cierto impulso al par USD/JPY, aunque la atención sigue centrada en la reunión del BoJ del viernes.

Se espera que el banco central japonés mantenga su política monetaria sin cambios. Esto marca una gran divergencia en comparación con una postura más dura adoptada por los bancos centrales, lo que debería limitar al JPY. Esto, a su vez, apoya las perspectivas de aparición de algunas compras en niveles más bajos en torno al par USD/JPY. Dicho esto,una debilidad por debajo del nivel de 145.00 debería allanar el camino para nuevas pérdidas.

USD/JPY niveles técnicos

Esto es lo que necesita saber para operar hoy jueves 27 de octubre:

Después de caer un 1% por segundo día consecutivo el miércoles, el índice del dólar DXY se mantiene relativamente tranquilo por debajo de 110.00 a primera hora del jueves, mientras los inversores esperan la primera estimación del crecimiento del Producto Interior Bruto del tercer trimestre de la Oficina de Análisis Económico de Estados Unidos. Más importante aún, el Banco Central Europeo (BCE) anunciará su decisión sobre los tipos de interés y su presidenta, Christine Lagarde, pronunciará su discurso sobre las perspectivas políticas en una conferencia de prensa. En la agenda económica de EE.UU. también se publicarán los pedidos de bienes duraderos de septiembre y las cifras semanales de solicitudes iniciales de subsidio de desempleo.

Ver: Previa del PIB del tercer trimestre de EE.UU: Bajistas del dólar mantendrán el control ante débil PIB

El miércoles, el Banco de Canadá (BoC) subió su tasa de interés en 50 puntos básicos (pb), frente a las expectativas del mercado de una subida de 75 pb. Al comentar la decisión, el gobernador del BoC, Tiff Macklem, señaló que se estaban acercando al final de la fase de endurecimiento, pero añadió que aún no estaban allí. A su vez, los rendimientos de los bonos mundiales bajaron y el dólar volvió a sufrir la presión de las ventas, con el rendimiento de referencia a 10 años cayendo por debajo del 4%. A pesar del tono moderado del BoC, el USD/CAD cayó hasta un nuevo mínimo de dos semanas en 1.3507, pero consiguió recuperarse hacia 1.3600 a primera hora del jueves.

Ver: Previsión del Banco Central Europeo: Pocas posibilidades de que la presidenta Lagarde lance un mensaje agresivo

Se prevé que el BCE suba sus tipos de interés en 75 puntos básicos y comunique que serán necesarias nuevas subidas de tipos, ya que la inflación en la zona euro sigue siendo incómoda. El par EUR/USD alcanzó su nivel más alto desde mediados de septiembre, en 1.0093, antes de entrar en una fase de consolidación.

Ver: Previa del BCE: Lagarde golpeará al euro con una subida moderada, cuatro razones para esperar que el EUR/USD caiga

El GBP/USD aprovechó la debilidad generalizada del dólar y ganó casi 150 pips el miércoles. En el momento de escribir, el par cotiza ligeramente a la baja en torno a 1.1600. Según The Telegraph, el primer ministro británico, Rishi Sunak, está reconsiderando las subidas de impuestos y los grandes recortes del gasto público en su plan fiscal.

El USD/JPY cayó por segundo día consecutivo el miércoles y extendió su caída hacia 145.00 durante la sesión asiática el jueves. El ministro de finanzas japonés, Shunichi Suzuki, anunció a primera hora del día que decidirán un paquete de estímulo fiscal el viernes.

Impulsado por la caída de los rendimientos de los bonos a nivel mundial, el oro ganó terreno y alcanzó su nivel más alto desde el 13 de octubre, en 1.675$. El sentimiento cauteloso del mercado no permite que el XAU/USD conserve su impulso alcista el jueves y ahora cotiza en territorio negativo cerca de los 1.660$.

El Bitcoin subió casi un 4% el miércoles y rompió por encima del nivel clave de 20.000$. En el momento de escribir este artículo, el BTC/USD consolidaba sus ganancias en los 20.700$. El Ethereum ganó impulso alcista y saltó por encima de los 1.500$, ganando casi un 8% el miércoles.

El euro ha podido apreciarse frente a un dólar más débil en los últimos días. ¿Podrá el Banco Central Europeo (BCE) dar más soporte al euro? En opinión de los economistas de Commerzbank, es posible.

El BCE ofrece un soporte adicional al euro

"Aunque es probable que el BCE tenga que ajustar a la baja sus previsiones de crecimiento en diciembre, la situación actual en relación con el suministro de gas sugiere que el BCE podría seguir sonando agresivo a pesar del debilitamiento de la economía y de los indicadores de sentimiento pesimistas, y que podría subrayar sus planes de mantener su ciclo de tasas restrictivas previsto. Esto podría proporcionar un soporte adicional al euro".

"Pido cautela. En primer lugar, la gran incógnita de "cuán duro va a ser el invierno" (y cuán profunda podría ser la recesión como resultado del racionamiento del gas) sigue siendo el elefante en la habitación. En segundo lugar, los comentarios del gobierno ruso sobre el uso de armas sucias me hacen preocupar por su posible uso. Si así fuera, la aversión al riesgo en los mercados aumentaría considerablemente, y el euro volvería a sufrir una presión importante."

- El EUR/USD respira con alivio antes del BCE del jueves.

- El BCE está preparado para subir las tasas en 75 puntos básicos, la clave está en la conferencia de prensa de Lagarde.

- Los alcistas del euro se topan con la SMA de 100 días en 1.0090, ¿qué podemos esperar?

El EUR/USD cotiza prácticamente sin cambios en el día en torno a 1.0075 al inicio de la sesión europea. Los inversores se toman una pausa y se abstienen de abrir posiciones direccionales en el par, a la espera de la decisión crítica de la subida de tasas del BCE y de la publicación del del PIB del tercer trimestre en EE.UU.

Las expectativas de una subida de tipos de interés agresiva por parte del BCE han apuntalado el reciente repunte del EUR/USD, mientras que el dólar se vendió ante los rumores sobre un posible cambio de la Fed hacia una postura moderada, ante los débiles datos económicos de la mayor economía del mundo.

De cara al futuro, "la atención se centrará en el comunicado de política monetaria que acompañará a la conferencia de prensa posterior a la reunión, en medio de la preocupación por los vientos en contra de la economía derivados de la prolongada guerra entre Rusia y Ucrania". A principios de este mes, la presidenta del BCE , Christine Lagarde, se refirió a la subida de los tipos "como la mejor herramienta para luchar contra la inflación galopante", explica el editor de FXStreet, Haresh Menghani.

Las cifras de crecimiento de EE.UU. también serán observadas para obtener nuevas pistas sobre las perspectivas de endurecimiento de la Fed.

EUR/USD Perspectiva técnica

La SMA de 100 días con pendiente bajista en 1.0090 es la resistencia crítica de cara al veredicto del BCE.

Una subida de tipos de interés agresiva por parte del BCE podría permitir a los alcistas romper por encima de esta última, desencadenando una nueva tendencia alcista hacia 1.0200.

El RSI de 14 días ha bajado, pero se mantiene muy por encima del nivel de 50, lo que mantiene las esperanzas de los alcistas.

EUR/USD gráfico diario

Si el BCE sorprende negativamente, podría iniciar un nuevo retroceso en el par, con los bajistas vigilando la SMA 100.

El mínimo del miércoles en 0.9943 podría limitar la caída hacia la barrera de 0.9900.

- El USD/CAD se mueve al alza el jueves, aunque la subida no tiene continuación.

- La decisión del BoC, menos agresiva, y la bajada de los precios del petróleo pesan sobre el CAD y ofrecen soporte al par.

- El USD se debilita cerca del mínimo mensual y actúa como un viento en contra para el par antes del PIB de EE.UU.

El USD/CAD atrae algunas compras el jueves y se aferra a sus modestas ganancias intradía al inicio de la sesión europea. El par se sitúa actualmente alrededor de 1.3580, en la zona de máximos diarios, aunque el repunte carece de convicción alcista.

El dólar estadounidense se debilita cerca de su nivel más bajo desde el 20 de septiembre tocado el día anterior y actúa como viento en contra del par USD/CAD. Las señales de desaceleración de la economía estadounidense enfriaron las expectativas del mercado de un endurecimiento más agresivo de la política de la Reserva Federal. Este ha sido un factor clave en el reciente retroceso de los rendimientos de los bonos del Tesoro de EE.UU., que sigue pesando sobre el dólar.

Además, el tono positivo en torno a los mercados de acciones contribuye a limitar las subidas del dólar como refugio seguro. Dicho esto, la decisión menos agresiva del Banco de Canadá del miércoles, de subir las tasas en 50 puntos básicos frente a los 75 puntos básicos previstos, limita la caída del par USD/CAD. Por otra parte, una modesta bajada de los precios del petróleo crudo pesa sobre el CAD, divisa vinculada a las materias primas, y ofrece cierto soporte al par.

El trasfondo fundamental mixto justifica cierta cautela para los operadores agresivos antes de posicionarse para una dirección intradía firme. Los participantes del mercado esperan ahora la publicación del del PIB del tercer trimestre de EE.UU., que se publicará más tarde al inicio de la sesión americana. En la agenda económica del jueves también se publicarán los pedidos de bienes duraderos y las habituales solicitudes iniciales de subsidio de desempleo semanales, que podrían influir en el dólar.

Los operadores también tomarán como referencia el sentimiento de riesgo del mercado en general y la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD. Sin embargo, el foco de atención sigue estando en la reunión de política monetaria del FOMC de la próxima semana. Esto, junto con el informe mensual de empleo de los EE.UU. (NFP), jugará un papel clave en la determinación del próximo movimiento direccional para el dólar y el par.

USD/CAD niveles técnicos

Cada vez son más los que se pasan al bando de los pesimistas de la inflación. Según informan los economistas de Commerzbank, otra gran subida de tipos de 75 puntos básicos en la reunión de hoy del Consejo del Banco Central Europeo (BCE) no será suficiente para reducir las expectativas de inflación.

Erosión de la confianza

"Según las encuestas, cada vez más personas se pasan al campo de los pesimistas de la inflación, como en el período previo a la gran inflación de los años 70".

"Es poco probable que otra gran subida de tipos de 75 puntos básicos en la reunión de hoy del BCE sea suficiente para reforzar la confianza y reducir la inflación".

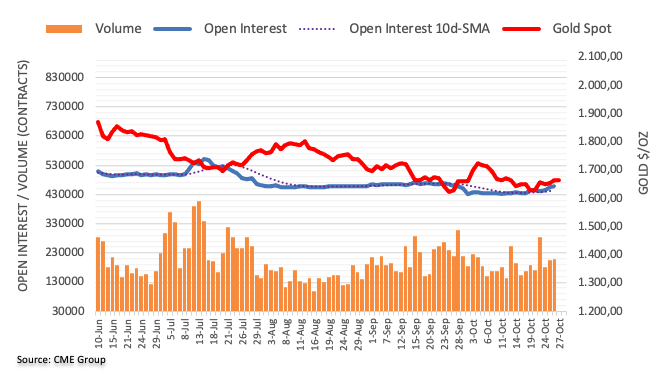

Los datos preliminares del CME Group para los mercados de futuros del oro indican que el interés abierto aumentó por tercera sesión consecutiva el miércoles, esta vez en unos 2.300 contratos. El volumen siguió el mismo camino y subió por segunda sesión consecutiva, ahora en más de 2.000 contratos.

El oro se centra en los 1.700$ y más allá

La subida del miércoles en los precios del oro se debió al aumento del interés abierto y del volumen, y deja entrever la probabilidad de que se produzcan nuevas subidas en el horizonte a corto plazo. Dicho esto, el próximo objetivo a tener en cuenta es la barrera de los 1.700$, por delante del máximo de octubre en torno a los 1.730$ (4 de octubre).

El índice de confianza del consumidor Gfk de Alemania se ha moderado nueve décimas en su lectura para noviembre. El dato se sitúa en -41.9 frente a los -42.8 puntos de octubre (cifra revisada a la baja desde -42.5). El resultado ha cumplido con las expectativas del mercado.

Tras una prolongada fase de descensos, algunos de ellos importantes, el sentimiento volvió a calmarse un poco en octubre. En consecuencia, el sentimiento de los consumidores está poniendo fin a su caída, al menos por el momento, según informa Gfk.

"Es ciertamente demasiado pronto para hablar de un cambio de tendencia en este momento. La situación sigue siendo muy tensa para el sentimiento de los consumidores", explica Rolf Bürkl, experto en consumo de GfK. "La inflación ha subido recientemente al diez por ciento en Alemania, y la preocupación por la seguridad del suministro energético sigue aumentando. Por lo tanto, queda por ver si la estabilización actual durará o si, teniendo en cuenta el próximo invierno, hay motivos para temer un nuevo empeoramiento de la situación".

"China está dispuesta a colaborar con EE.UU. para encontrar una manera de llevarse bien y beneficiarse mutuamente", ha dicho el presidente del país, Xi Jinping.

Xi ha añadido que "el pueblo chino y estadounidense tienen muchas cosas en común y pueden convertirse en buenos amigos y socios para una cooperación mutuamente beneficiosa."

El Banco de la Reserva de Australia (RBA), en un tuit el jueves, ha expesado su preocupación por la elevada inflación, al tiempo que ha mantenido su promesa de continuar con las subidas de los tipos de interés hasta que la inflación se modere de forma significativa.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias