- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los precios de la plata caen en la Media móvil exponencial (EMA) de 100 días, prolongando sus pérdidas hasta la EMA de 50 días en 19.08$.

- El IPC subyacente de EE.UU. creció un 5.1% interanual, por encima de las estimaciones, allanando el camino para un mayor ajuste.

- Los inversores se centran en la reunión de política monetaria de la Fed de noviembre, con la expectativa de que el banco central estadounidense suba 75 puntos básicos.

El precio de la Plata tropieza con un nivel de resistencia clave a medida que avanza la sesión de Nueva York, debido a los datos económicos de EE.UU. que justifican nuevas acciones de la Reserva Federal, mientras que un impulso de apetito de riesgo mantiene presionados los activos de refugio, pero el dólar, que se resiste a la tendencia, ya que la decisión de política monetaria de la Reserva Federal de la próxima semana está al acecho. El XAG/USD cotiza a 19.17$ la onza troy, con un descenso del 2%, tras alcanzar un máximo diario de 19.63$.

El PCE subyacente de EE.UU. justifica una mayor agresividad de la Fed

Wall Street amplía sus ganancias a pesar de que el dólar sube. La medida de la inflación revelada por el Departamento de Comercio, que también es el indicador de inflación favorito de la Fed, aumentó un 0.5% intermensual, por encima de la lectura del mes anterior, lo que justifica la necesidad de nuevas subidas de tipos en medio de la narrativa del pivote de la Fed que circula por los mercados financieros. Además, la cifra interanual aumentó un 5.1%, superando las previsiones del 4.9%.

En otro informe, el Índice de Coste del Empleo (ICE), un indicador utilizado por la Fed para tratar la inflación sobre los salarios, aumentó un 1.2% en el periodo julio-septiembre, según informó el Departamento de Trabajo.

Al margen de los datos sobre la inflación, el Sentimiento del Consumidor de la Universidad de Michigan, en su lectura final de octubre, se mantuvo sin cambios en 59.9, mientras que las expectativas de inflación apenas se movieron. Según la encuesta, la inflación a un año se estima en el 5% desde el 5.1%, mientras que a 5 años se estima en el 2.9%.

Últimamente, la media recortada del PCE de la Fed de Dallas para septiembre bajó del 6% al 4,3%. Al mismo tiempo, la previsión del PIB de la Fed de Atlanta para el cuarto trimestre es del 3.1%.

La plata está a la defensiva, ya que los rendimientos del Tesoro de EE.UU. han aumentado, lo que ha contribuido a la subida del dólar.

La reacción del mercado a los datos de EE.UU. se dejó sentir en los mercados de renta fija, ya que los bonos del Tesoro se vendieron, lo que supuso una noticia positiva para los rendimientos de los bonos. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años gana nueve puntos básicos y se sitúa en el 4.01%, lo que supone un viento en contra para el segmento de los metales preciosos.

Mientras tanto, el Índice del dólar, un indicador del valor del dólar frente a una cesta de sus rivales, avanza un 0.30% a 110.895.

Ahora los participantes del mercado se centran en el Comité de Mercado Abierto de la Reserva Federal (FOMC) de la próxima semana, en el que la mayoría de los analistas esperan que la Fed suba los tipos en 75 puntos básicos, según informa la herramienta FedWatch de CME, con unas probabilidades del 84.5%. Sin embargo, la reunión de diciembre se divide entre 50 o 75 puntos básicos, con la mayoría de los inversores

Niveles técnicos clave de la plata

- El kiwi amplía las pérdidas tras el fracaso en 0,5870.

- El dólar estadounidense repunta en medio de un ambiente de cautela en los mercados.

- Se espera que el NZD/USD siga depreciándose en las próximas semanas — Credit Suisse.

El NZD se dirige hacia el sur por segundo día consecutivo el viernes, después de no haber logrado romper la resistencia en 0.5870 a primera hora de hoy.

El kiwi pierde fuelle mientras el apetito por el riesgo se desvanece

La acción positiva de los precios observada en la primera mitad de la semana, perdió tracción el jueves con el par incapaz de encontrar aceptación por encima de 0,5870 ya que el apetito de riesgo disminuyó y el dólar estadounidense comenzó a recuperar el terreno perdido.

Sin embargo, los alcistas del dólar se han mantenido moderados con los inversores en un estado de ánimo cauteloso antes de la reunión de política monetaria de la Fed de la próxima semana. El mercado ha descontado una subida del 0.75% el miércoles, aunque las probabilidades de una subida más corta en diciembre han aumentado considerablemente en los últimos días, lo que está frenando los largos en dólares.

En cuanto a los datos macroeconómicos, un conjunto de indicadores estadounidenses no ha proporcionado una dirección clara para el dólar. El gasto personal en EE.UU. superó las expectativas, confirmando que el consumo, uno de los principales contribuyentes al PIB estadounidense, ha seguido resistiendo a pesar de los niveles de inflación en alza.

Por otra parte, el crecimiento de los salarios privados se ha ralentizado en el tercer trimestre, lo que sugiere que la inflación podría estar acercándose a su máximo, lo que sería coherente con la idea de que la Reserva Federal suavice su senda de subida de tipos.

Se espera que el NZD/USD tenga una tendencia a la baja a corto plazo — HSBC

En un panorama más amplio, los analistas de divisas de HSBC esperan que el paramplíe sus pérdidas en las próximas semanas: "Se espera que el NZD/USD baje en las próximas semanas por la aversión al riesgo (...) Con una serie de datos positivos sobre el gasto, la migración y la inflación en Nueva Zelanda, el mercado no está viendo los riesgos de caída tan pronunciados como antes. Dicho esto, el mercado tiene actualmente un precio para un aumento adicional de 200 puntos básicos en la tasa de política para mediados de 2023, por lo que el daño a la economía puede surgir con el tiempo."

Niveles técnicos a vigilar

- El USD/CHF avanza con fuerza, a la espera de la ruptura de la EMA de 200 horas, que podría exponer la paridad.

- Durante los dos últimos días, el USD/CHF ha avanzado más de un 1% tras rebotar desde los mínimos semanales de alrededor de 0,9841.

- Se espera que siga subiendo a medida que se acerca la reunión de la Fed de noviembre.

El USD/CHF está ganando algo de tracción en la sesión americana, superando la media móvil exponencial (EMA) de 20 días en 0.9949, por cortesía de los datos fundamentales positivos, lo que abre la puerta a una nueva prueba de la paridad antes del fin de semana. En el momento de redactar este artículo, el USD/CHF cotiza a 0.9970, por encima de su precio de apertura en un 0.63%.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde el punto de vista técnico, el USD/CHF sigue teniendo un sesgo alcista tras el retroceso desde el máximo del año en 1.0147 hacia el mínimo del 27 de octubre en 0.9841, debido a que los vendedores no lograron extender las pérdidas del USD/CHF por debajo de la EMA de 50 días en 0.9809, lo que podría haber agravado una caída hacia la EMA de 100 días en 0.9722. En cambio, los compradores intervinieron, recuperaron la EMA de 20 días, y están planteando la amenaza de terminar la semana por encima de la paridad por semanas consecutivas. Si este escenario se cumple, el USD/CHF estaría bajo presión alcista, y con la reunión de la Reserva Federal en ciernes, podría desafiar el máximo anual.

A corto plazo, el gráfico de 1 hora del USD/CHF muestra que los compradores están probando la EMA de 200 horas en la confluencia del pivote diario R1 en 0.9980, que, si se rompe, podría abrir la puerta para probar el máximo del 25 de octubre y el nivel del pivote diario R3 en 1.0031. Hay que tener en cuenta que el Índice de Fuerza Relativa (RSI) sigue siendo alcista, por lo que los compradores tienen margen de maniobra. A la baja, el pivote diario R1 en 0.9940 podría limitar las pérdidas si el CHF se fortalece en un momento determinado de la sesión de americana, lo que es poco probable que ocurra ya que los operadores se preparan para el fin de semana. Si ocurre, entonces la confluencia de las EMA de 100 y 20 horas, en torno a 0.9934/30, sería difícil de superar, por delante de la figura de 0.9900.

Niveles técnicos clave del USD/CHF

- El dólar estadounidense se estanca en torno a 147.50 tras recuperarse de los mínimos de la sesión cerca de 146.00.

- El par se aprecia un 0.8% en el día tras una reversión de dos días.

- Los datos macroeconómicos de Estados Unidos han dejado al dólar en busca de dirección.

La fuerte recuperación del USD que se produjo durante las sesiones asiáticas y europeas del viernes, ha perdido fuerza tras alcanzar los 147.85. Sin embargo, el par USD/JPY consolida las ganancias por encima de la SMA de 100 horas, tras una apreciación diaria del 0.8%.

El dólar se mantiene a flote tras la publicación de los datos de EE.UU.

El dólar ha perdido el impulso alcista en los primeros compases de la sesión en EE.UU., tras la publicación de una serie de indicadores macroeconómicos estadounidenses de primer orden. El gasto del consumidor en EE.UU. aumentó a un ritmo del 0.6% en septiembre, según los datos publicados por el Departamento de Comercio, lo que demuestra que la economía estadounidense sigue gozando de buena salud y allana el camino de la Fed para otra gran subida en diciembre.

Por otra parte, el crecimiento de los salarios se desaceleró a un ritmo del 1.2% en el tercer trimestre, frente al 1.3% del anterior, lo que sugiere la posibilidad de que las presiones inflacionistas hayan tocado techo.

Por otra parte, el gasto de consumo personal básico, el indicador preferido de la Fed para medir las tendencias inflacionistas, se aceleró a una tasa anual del 5.1% en septiembre (desde el 4.9% de agosto), pero por debajo de las expectativas del mercado de una lectura del 5.2%. El PCE general se mantuvo estable en un ritmo anual del 6.2%.

Un BOJ moderado hace caer al yen

Antes de eso, el yen japonés había recortado parte de las ganancias de los días anteriores, golpeado por la retórica moderada de la decisión de política monetaria del Banco de Japón. El BOJ ha confirmado su política acomodaticia, como se esperaba, dejando su objetivo de tipos a corto plazo en el -0.1% y reafirmando su compromiso de mantener el rendimiento de los bonos a 10 años cerca del 0%.

Además, el presidente del BOJ, Kuroda, ha declarado que el banco no tiene previsto "subir las tasas de interés ni dirigirse a una salida (de la política actual) en breve", lo que ha desencadenado una amplia reversión del yen.

Niveles técnicos a vigilar

- El precio del oro registra un nuevo mínimo de tres días impulsado por la fortaleza del dólar.

- El indicador de inflación preferido por la Fed, el PCE subyacente, superó las estimaciones, lo que justifica la adopción de medidas adicionales.

- Los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, y el rendimiento a 10 años aspira a recuperar el nivel 4%.

El precio del oro desciende y amplía sus pérdidas por debajo de los 1.650$ debido a la obstinada inflación estadounidense informada, en concreto, del gasto de consumo personal subyacente (PCE), el indicador de inflación favorito de la Reserva Federal, que aumentó más de lo estimado, lo que reforzó al dólar estadounidense. Por lo tanto, el XAU/USD cotiza a 1.641,62$, retrocediendo un 1.23%, a la espera de los mínimos semanales de alrededor de 1.638$.

El indicador de inflación de la Fed justifica un endurecimiento adicional

El viernes, el Departamento de Comercio de EE.UU. reveló que la inflación de septiembre en EE.UU., medida por el PCE subyacente, que elimina los elementos volátiles como los alimentos y la energía, aumentó un 0,5% intermensual, por encima de la lectura anterior, mientras que en términos anuales, aumentó un 5.1%, por encima del 4.9% previsto por los analistas de la calle. En otro informe, el Índice de Coste del Empleo (ICE), un indicador utilizado por la Fed para tratar la inflación sobre los salarios, aumentó un 1.2% en el periodo julio-septiembre, según informó el Departamento de Trabajo.

Teniendo en cuenta el trasfondo, la llamada narrativa del pivote de la Fed podría ser desechada, ya que la inflación sigue siendo obstinadamente alta y los salarios están subiendo, a pesar del esfuerzo de la Reserva Federal por domar la inflación.

A última hora, se informaron otros datos económicos estadounidenses, como el Sentimiento del Consumidor de la Universidad de Michigan (UoM), que se mantuvo sin cambios en 59.9. Las expectativas de inflación de los consumidores para el horizonte de 1 año se redujeron del 5.1% al 5%, y para el de 5 años y más, se mantuvieron sin cambios en el 2.9%.

El dólar se ve reforzado por los datos del PCE y la reunión de la Reserva Federal

Tras la publicación de los datos, el XAU se mantuvo a la defensiva, ya que las razones expuestas justificarán un mayor endurecimiento de la Fed. El índice del dólar, que mide el valor del dólar frente a seis divisas, sube un 0.20%, hasta 110.78, mientras que los rendimientos del Tesoro estadounidense, concretamente el rendimiento de los bonos del Tesoro a 10 años, se recupera cinco puntos básicos, hasta el 3.973%.

Mientras tanto, Wall Street mantiene las ganancias en medio de una buena temporada de ganancias, lo que mantiene a las acciones estadounidenses al alza.

Ahora los participantes del mercado se centran en el Comité de Mercado Abierto de la Reserva Federal (FOMC) de la próxima semana, en el que la mayoría de los analistas esperan que la Fed suba los tipos en 75 puntos básicos, según informa la herramienta FedWatch de CME, con unas probabilidades del 84.5%. Sin embargo, la reunión de diciembre se divide entre 50 o 75 puntos básicos, con la mayoría de los inversores

Niveles técnicos clave del oro

El USD/CAD ha rebotado desde el soporte de 1.35. El par necesita superar la zona de 1.3650 para ver nuevas ganancias, informan los economistas de Scotiabank.

El USD/CAD encuentra un soporte adicional en la zona de 1.36 difícil de encontrar

"El USD/CAD presionó el soporte clave en 1.3505 el jueves, pero al no lograr una ruptura sostenida por debajo de la cifra, el mercado es propenso a un rebote".

"Las ganancias del USD, sin embargo, han sido limitadas y hay señales en el comercio temprano aquí que el USD está encontrando soporte adicional en 1.3650 difícil de conseguir."

"Se necesitan ganancias a través de 1.3650 para que la recuperación del USD se extienda intradía. Un cierre alto hoy para el USD podría añadir un impulso alcista a corto plazo."

- El índice pierde impulso justo por encima de 111.00 el viernes.

- El PCE subyacente de EE.UU. subió menos de lo esperado, un 5.1% interanual, en septiembre.

- El dato final del Sentimiento del Consumidor de Michigan es el siguiente en la agenda.

El índice del dólar (DXY), una medida del dólar frente a sus principales competidores, se desinfla desde la zona de máximos de dos días más allá de 111.00 al final de la semana.

El índice del dólar estadounidense es limitado por 111.00

A pesar de verse presionado por encima de 111.00, el índice mantiene el ánimo alcista por segunda sesión consecutiva en medio de una cierta recuperación del complejo de riesgo el viernes.

La corrección del dólar se mantuvo sin cambios después de que las cifras de inflación en EE.UU., según el PCE (el indicador favorito de la Fed), subieran un 6.2% en el año hasta septiembre y un 5.1% interanual en lo que respecta al PCE subyacente.

En septiembre se publicaron además los ingresos personales, que aumentaron un 0.4% intermensual, y el gasto personal, que se incrementó un 0.6% respecto al mes anterior. Más adelante en la sesión, el Sentimiento del Consumidor de Michigan y las Ventas de Viviendas Pendientes cerrarán el calendario semanal.

De cara al futuro, el dólar debería empezar a cotizar con una postura prudente antes del evento del FOMC del 2 de noviembre, en el que el consenso sigue siendo casi totalmente favorable a una subida de tasas de 3/4 de punto del rango objetivo de los fondos federales (FFTR).

Qué hay que tener en cuenta en torno al dólar

La recuperación tardía del dólar parece haber encontrado cierta resistencia inicial en la zona más allá de la barrera de 111.00 hasta ahora.

Mientras tanto, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca estar bien controlada, a pesar de una probable ralentización de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles técnicos

Ahora, el índice gana un 0.07% en 110.64 y se enfrenta a la barrera alcista inmediata de 113.88 (máximo mensual del 13 de octubre), secundada por 114.76 (máximo del 28 de septiembre) y luego 115.32 (máximo de mayo de 2002). Por otro lado, el quiebre de 109.53 (mínimo mensual del 27 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y finalmente a 107.68 (mínimo mensual del 13 de septiembre).

- Peso mexicano se mantiene firme contra el dólar.

- El dólar pierde fuerte tras arranque de sesión americana.

- Suba en mercados de renta variable empuja abajo al USD/MXN.

El USD/MXN había trepado hasta 19.89, pero ya está de regreso cerca de 19.80, ante una menor fuerza del dólar. El arranque positivo de las acciones en Wall Street empujó a la baja el dólar y llevó a que el par sigue probando el soporte de 19.80.

El par se mantiene en zona de mínimos probando y de quebrar 19.80, se podría dar una aceleración bajista con objetivo inicial en 19.70. En caso de permanecer por encima, el dólar podría rebotar, pero recién sobre 19.95 aliviaría la presión bajista.

Se viene la Fed

En EE.UU. se conoció el dato de inflación subyacente del gasto que mostró cifras apenas por debajo de lo esperado, pero aún preocupaciones. Esto tiene más importante de cara a la reunión del FOMC de la próxima semana. Se espera que la Reserva Federal continúe subiendo agresivamente las tasas, con un incremento de 75 puntos básicos. La mirada se va centrando en el mensaje y la posibilidad de señales que indiquen que se viene una desaceleración en el ritmo de las subas. Aunque este último escenario perdió algo de posibilidad ante los últimos reportes que muestran a la economía recuperándose y la inflación sin bajar.

En México el dato clave la próxima semana será el de PBI el lunes. El miércoles será feriado. El desempeño del peso mexicano de todas formas está más asociado a lo que pase con las bolsas a nivel global. De seguir el rally, el USD/MXN tiene más camino por debajo.

Niveles técnicos

Esto es lo que necesita saber para operar hoy viernes 28 de octubre:

Apple (AAPL) puede haber salvado el día para esta reciente recuperación de la renta variable después de un sólido aunque poco espectacular conjunto de ganancias anoche. Los ingresos del iPhone se mantuvieron, pero la compañía no proporcionó orientación. Sin embargo, las grandes tecnológicas han sido en general un desastre. Amazon (AMZN) se presentó anoche antes que Apple: AWS fue pobre, y la orientación también lo fue. Los ingresos operativos también fueron preocupantes. La acción se desplomó un 20% antes de recuperarse y ahora ha bajado un 12%. Los precios del petróleo siguen apuntalando a las grandes petroleras, y Exxon (XOM) acaba de presentar una cifra récord de beneficios. Todas las miradas se dirigen ahora a las esperanzas de pausa de la Fed con la publicación de los datos del PCE. Sin embargo, no está tan claro si eso será suficiente para reavivar la subida de la renta variable después de la caída de las grandes tecnológicas.

En cuanto al mercado de divisas, el dólar intenta terminar una mala semana con buen pie. El BCE se mantuvo en una postura de desaprobación y, durante la noche, el Banco de Japón se mantuvo en su senda de compra de bonos y en el YCC. El índice del dólar se sitúa en 110.65, un poco más alto. El petróleo mantiene la mayor parte de las ganancias del jueves, a pesar de que se ha vuelto a hablar de un bloqueo chino. A ello contribuyen, sin duda, las cifras ligeramente mejores del PIB estadounidense y el sorprendente dato de crecimiento alemán de esta mañana. El petróleo cotiza en 88.45$. El oro no consigue aprovechar la bajada de los rendimientos y vuelve a situarse en los 1.651$, mientras que el Bitcoin también baja hasta los 20.100$.

Los mercados europeos son mixtos:

- Eurostoxx: +0.3%

- Dax: - 0.4%

- FTSE: está plano

Los futuros estadounidenses bajan gracias a la tecnología:

- Nasdaq: - 0.8%

- Dow Jones: se mantiene plano

- S&P 500: -0.5%

Noticias de Wall Street (SPY) (QQQ)

El Banco de Japón se mantiene con el control de la curva de rendimientos (YCC) y no espera un cambio a corto plazo.

Twitter (TWTR): Elon Musk toma el mando y despide a los principales ejecutivos.

Beneficios de Apple (AAPL) en línea, ingresos del iPhone sólidos. No hay directrices. Vientos en contra de las divisas, los ingresos caerán el próximo trimestre.

Amazon (AMZN) beneficios pobres, cae un 20%, luego se recupera hasta el -13%. AWS pobre, ingresos pobres y las perspectivas son más débiles de lo esperado.

Exxon (XOM) tiene beneficios récord. BPA de 4.68$ frente a los 3.89$ esperados.

Chevron (CVX) también reporta fuertes ganancias. 5.78$ frente a los 4.86$ estimados para el BPA.

Gilead Sciences (GILD) presenta fuertes ganancias.

Pinterest (PINS) ofrece fuertes ganancias.

Intel (INTC) recorta las previsiones, pero los resultados de los ordenadores personales parecen bastante decentes. El BPA supera las estimaciones.

Sanofi (SNY) eleva sus previsiones por la fuerte demanda de productos contra la gripe.

American Airlines (AAL) ofrece un aumento salarial del 19% a los pilotos.

Deckers (DECK) bajó un 6% por sus conservadoras previsiones.

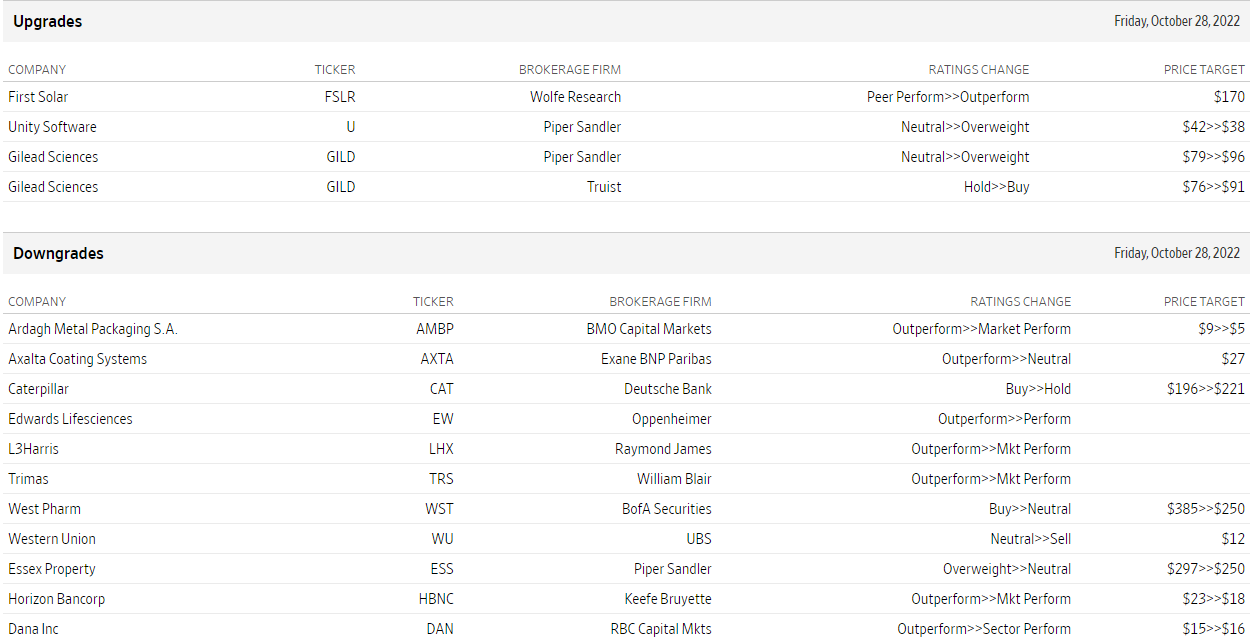

Mejoras y rebajas

Fuente: WSJ.com

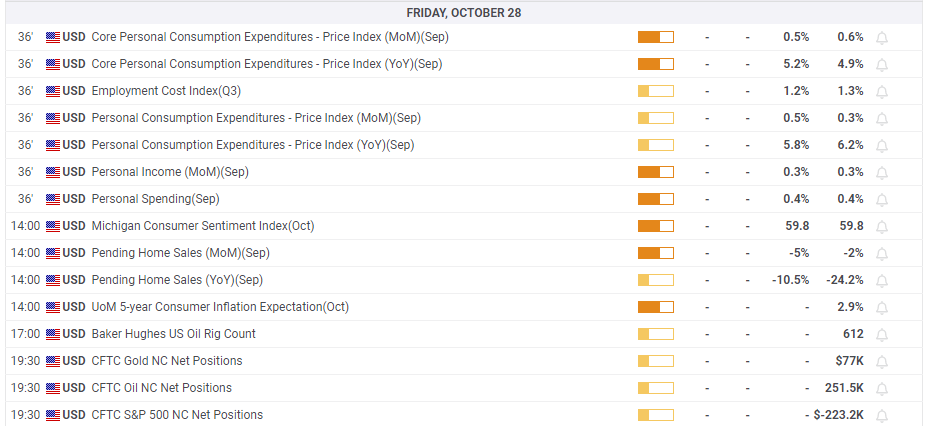

Datos económicos

El EUR/USD ha superado la paridad. Aun así, los economistas de ABN Amro esperan que el par termine el año en 1.00.

El euro seguirá bajo presión frente al dólar este año

"Una crisis energética y una recesión en la zona del euro, combinadas con una senda más agresiva de subidas de tasas en EE.UU. en comparación con la zona del euro, probablemente mantendrán al euro bajo presión frente al dólar estadounidense este año."

"Cuando los mercados financieros se calmen un poco de nuevo, una menor demanda de dólares refugio podría dar lugar a una recuperación del EUR/USD."

"Nuestras previsiones para el EUR/USD para finales de 2022 se sitúan en 1.00".

- La inflación no da tregua en Alemania y marca nuevos récord.

- IPC anual llega a 10.4%, más que lo esperado.

- El euro se mantiene sin cambios luego de los datos.

El Índice de Precios al Consumidor en Alemania llegó a 10.4% en octubre, por encima del 10% de septiembre y mayor al 10.1% esperado. En términos mensuales la suba fue de 0.9%. La suba anual de este forma marcó un nuevo máximo histórico.

El IPC armonizado trepó a 11.6% con respecto a un año atrás, superando el 10.9% esperado; mientras que con respecto al mes anterior la suba fue de 1.1%.

El euro no se vio afectado por los datos. El EUR/USD se mantuvo en terreno negativo en torno a 0.9950 mientras que el EUR/GBP en zona cercana a los mínimos semanales en la zona de 0.8615.

- Los futuros de Wall Street apuntan a apertura en negativo.

- Rendimientos de bonos del Tesoro suben, apoyando al dólar.

- Se conocerá último indicador importante de inflación, antes de reunión del FOMC.

Los mercados europeos y los futuros de Wall Street están cayendo en el cierre de la semana. El dólar intenta recuperar fuerza, apoyado en los rendimientos, mientras los metales pierden terreno. El yen, vuelve a ser la más débil tras el BoJ.

Caídas moderadas, sin pánico

En Europa, el FTSE 100 cae 0.40%, mientras que el DAX cede 0.60%. Los futuros del S&P pierden 0.45% y los del Nasdaq 0.85%, afectados por los últimos resultados corporativos y antes de datos económicos.

Elon Musk concretó la compra de Twitter y en las primeras horas despidió a altos ejecutivos y dio pocos detalles sobre los próximos planes. Amazon reportó ganancias por debajo de lo esperado, y cae 12%. Apple sube 0.35% en la previa luego de que los resultados mostraron una demanda resiliente. Entre las empresas que presentan resultados el viernes están Exxon Mobil y Colgate-Palmolive.

En Europa, se conoció el viernes que el PIB en Alemania se expandió al 0.3% en el tercer trimestre, lo que resultó positivo aya que se esperaba una contracción del 0.2%. En minutos se conocerá el índice de precios al consumidor alemán preliminar de octubre. El jueves el Banco Central Europeo como se esperaba subió la tasa de interés de referencia en 75 puntos básicos, a los niveles más altos en una década, con un mensaje mixto, que no jugó a favor del euro. El EUR/USD está de nuevo por debajo del nivel de paridad y el EUR/GBP en mínimos en una semana cerca de 0.8600.

El calendario económico muestra por delante para EE.UU. El reporte de ingreso y gasto personal que incluye la importante cifra de inflación del índice de precios subyacente el gasto en consumo personal. Luego se conocerá el índice de confianza del consumidor de la Universidad de Michigan y el reporte de variación de venta de viviendas pendientes. Canadá informará el crecimiento mensual del PIB de agosto. El Banco Central de Colombia anunciará su decisión de política monetaria y se espera una suba de 100 puntos básicos a 11%. La próxima semana será la reunión de la Reserva Federal, y se espera una suba de 75 puntos básicos. La tasa hipotecaria en EE.UU. llegó a 7% por primera vez en 20 años.

El yen retoma las bajas a lo largo del mercado tras la reunión del Banco de Japón. La autoridad monetaria japonesa decidió continuar con la política ultra expansiva y comprará más bonos para reforzar los esfuerzos para mantener bajo control la curva de rendimiento. Sin señales de cambios por delante, el yen perdió terreno.

Los metales están cayendo el viernes, con el oro alcanzando mínimos en tres días cerca de 1645$ y la plata en la zona de 19.10$. Las criptomonedas caen y devuelven parte de las recientes ganancias. El Bitcoin sigue sobre 20.000$ y Ethereum lucha por seguir sobre 1.500$. Los precios del petróleo están cayendo con pérdidas en torno al 0.70%, conservando la mayor parte de las ganancias semanales.

Niveles técnicos

- El oro cae y pasa a terreno negativo para la semana.

- El dólar avanza en el cierre de semana y antes de datos de EE.UU.

- Suben los rendimientos de los bonos del Tesoro, contribuyendo a la debilidad del metal amarillo.

El oro aceleró el recorrido bajista en la sesión europea y marcó mínimos en tres días en 1646$. La tendencia intradiaria sigue bajista, con el precio cerca del mínimo presionado por un dólar firme y una suba en los rendimientos de los bonos del Tesoro.

El billete verde avanza el viernes, particularmente contra las monedas del G10, en la previa de datos económicos. Se conocerá en EE.UU. el informe de ingreso y gasto personal, con el índice de precios subyacente del gasto en consumo personal. Este último, es seguido de cerca por la Reserva Federal, que la próxima semana se espera anuncia una suba de 75 puntos básicos en la tasa de interés.

Los rendimientos de los bonos del Tesoro suben, favoreciendo el retroceso del oro. El tramo a 10 años rinde 4.01% tras haber caído hasta 3.90%, mientras que el bono a 2 años lo hace en 4.37%, tras estar en 4.27%.

De continuar con las bajas, el XAU/USD puede enfrentarse con el soporte de 1645$, luego aparece el mínimo del martes en 1638$, antes de 1635$. Una consolidación debajo de este último nivel podría habilitar una prueba a la zona de mínimos del presente año. Al alza, el oro necesita recuperar 1660$ para aliviar la presión negativa. Mientras que para dar señales claras de más subas, deberá de superar y afirmarse sobre 1670$.

Niveles técnicos

- El índice DXY extiende el importante avance del jueves y vuelve a visitar el nivel de 111.00.

- La continuación de la recuperación debería tener como objetivo la zona de 114.00.

El índice DXY sube a máximos de tres días justo por encima de la barrera de 111.00 al final de la semana.

A pesar de que el dólar sigue bajo presión, la probabilidad de nuevas subidas sigue sobre la mesa mientras esté por encima de la línea de soporte de 8 meses cerca de 108.50. La proximidad de la SMA de 100 días también refuerza esta zona de soporte. Dicho esto, el siguiente obstáculo relevante se sitúa en los máximos de octubre, en torno a 114.00.

A largo plazo, se espera que el índice DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 104.07.

Gráfico diario del índice DXY

El par EUR/USD cotiza ligeramente por debajo de la paridad. Los economistas de HSBC esperan que el par de divisas más popular del mundo desafíe el nivel de 0.95.

La aversión al riesgo podría hacer bajar al euro

"Esperamos que el euro se debilite frente al dólar, con un nuevo desafío de 0.95 en los próximos meses".

"El mayor riesgo de recesión en la región también puede hacer que el euro se resienta. La aversión al riesgo es otra fuerza que podría arrastrar al euro a la baja."

El índice final de confianza del consumidor de la eurozona se situó en octubre en -27.6 frente a los -28.8 registrados anteriormente, según la última publicación de datos de la Comisión Europea. El dato coincidió con las expectativas del mercado.

Por su parte, el Indicador de Sentimiento Económico del bloque para octubre cayó a 92.5 frente a los 93.6 anteriores, igualando previsiones.

El sentimiento en la industria empeoró hasta -1.2 puntos desde -0.3 en octubre y para los servicios, el mayor sector de la economía, hasta 1.8 desde 4.4 en septiembre.

Reacción de los mercados

El par EUR/USD mantiene su rango en torno a 0.9950, prestando poca atención a los datos mixtos de sentimiento de la Eurozona. Al momento de escribir, el par pierde un 0.10% en el día.

El Producto Interior Bruto (PIB) de Alemania creció un 0.3% en la lectura preliminar del tercer trimestre, mejorando la caída esperada del 0.2% y el aumento del 0.1% del segundo trimestre. De hecho, este es el mejor resultado registrado en un año, desde el tercer trimestre de 2021.

El PIB anualizado creció un 1.2%, superando el 0.8% estimado, pero sin alcanzar el 1.7% previo. Anualmente, el ritmo de crecimiento fue el menor visto desde el primer trimestre de 2021.

EUR/USD reacción

El EUR/USD está siendo arrastrado a la baja por la renovada fortaleza del dólar y en estos momentos cae a nuevos mínimos de tres días en 0.9926. Al momento de escribir, el par cotiza sobre 0.9933, perdiendo un 0.32% diario.

Esto es lo que hay que saber para operar hoy viernes 28 de octubre:

El dólar mantiene sus ganancias frente a sus rivales a primera hora del viernes, con el Índice del Dólar consolidando la fuerte recuperación del jueves por encima de 110.50. Los datos del Producto Interior Bruto alemán del tercer trimestre y de la inflación de octubre serán los protagonistas de la agenda económica europea, junto con las encuestas sobre el sentimiento de los consumidores y de las empresas de la zona euro. En la segunda mitad de la jornada, el índice de precios del consumo personal (PCE), el indicador de inflación preferido por la Fed, y los datos de las ventas pendientes de viviendas de septiembre en EE.UU. serán seguidas para un nuevo impulso.

El jueves, la primera estimación de la Oficina de Análisis Económico de EE.UU. reveló que la economía estadounidense se expandió a un ritmo anualizado del 2.6% en el tercer trimestre, frente a la expectativa del mercado del 2.4%, y ayudó a que el dólar cobrara fuerza. Mientras tanto, el Banco Central Europeo (BCE) decidió subir sus tasas clave en 75 puntos básicos, como se esperaba. Durante la conferencia de prensa, la presidenta del BCE, Christine Lagarde, se abstuvo de comprometerse a otra subida de tasas excesiva, pero dijo que no habían terminado con la normalización de la política. El BCE también señaló en su declaración de política monetaria que la depreciación del euro se ha sumado a la inflación, pero el EUR/USD acabó rompiendo una racha de cinco días de ganancias. A primera hora del viernes, el par se mantiene relativamente tranquilo por debajo de la paridad.

Análisis rápido del BCE: Cinco cosas moderadas que pesan sobre el euro, puede haber más sobre la mesa

Durante la jornada asiática del viernes, el Banco de Japón (BoJ) anunció que dejaba sin cambios su política monetaria, manteniendo los valores en cartera en el -0.1% y el objetivo de rendimiento del JGB a 10 años en el 0.00%. En su informe de perspectivas trimestrales, el BoJ señaló que los riesgos para las perspectivas económicas se inclinaban a la baja en medio de una mayor preocupación por la evolución de los tipos de cambio y los precios internacionales de las materias primas. Al comentar los movimientos del JPY, el gobernador de la entidad, Haruhiko Kuroda, reiteró que no dudarán en flexibilizar aún más la política monetaria si es necesario. El par USD/JPY no logró hacer un movimiento decisivo en ninguna de las dos direcciones y cotiza ahora con pocos cambios en el día, en torno a 146.50.

Aunque la libra esterlina logró mantenerse relativamente resistente frente al dólar, el GBP/USD cerró el jueves en territorio negativo. A primera hora del viernes, el par cotiza con modestas pérdidas diarias por encima de 1.1500.

El oro protagonizó un rebote a pesar de la amplia fortaleza del dólar durante las horas de comercio americano del jueves, ya que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años cayó por debajo del 4%. El XAU/USD, sin embargo, no pudo consolidar las ganancias del jueves a primera hora del viernes y se vio por última vez en territorio negativo por debajo de 1.660 dólares.

El mal humor del mercado pesó sobre el Bitcoin y el BTC/USD perdió más de un 2% antes de entrar en una fase de consolidación ligeramente por encima de los 20.000 dólares a primera hora del viernes. Después de haber ganado más de un 10% a principios de la semana, Ethereum se volvió hacia el sur y cayó un 3.4% el jueves. Al momento de escribir, el ETH/USD fluctuaba en un estrecho rango en torno a los 1.500$.

El gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, interviene el viernes en una conferencia posterior a la política monetaria, comentando el valor del tipo de cambio y las perspectivas de inflación.

Declaraciones destacadas

Es difícil saber cómo afectarán las medidas de estímulo del gobierno a las divisas.

Creo que las medidas de estímulo del gobierno pesarán sobre los precios, pero impulsarán el crecimiento.

No creo que el control de la curva de rendimiento sea la causa del debilitamiento del yen.

Seguiremos prestando atención a la reducción del funcionamiento del mercado de bonos.

La ralentización de la economía exterior pesará sobre las exportaciones japonesas y la producción industrial.

Esperamos que la economía japonesa siga creciendo a pesar de la ralentización de la economía exterior.

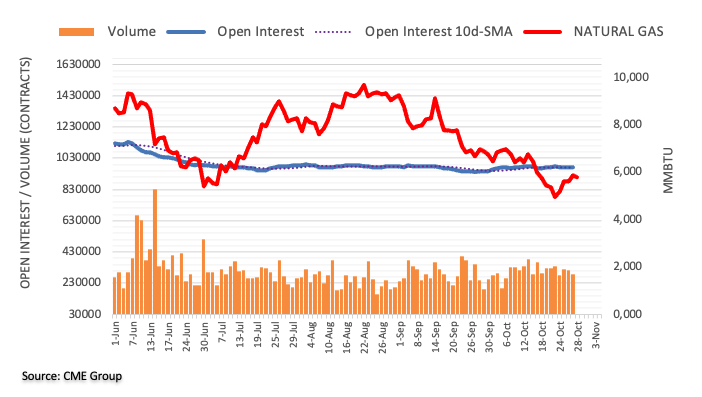

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros de gas natural, el interés abierto aumentó por tercera sesión consecutiva el jueves, esta vez en sólo 54 contratos. Por otro lado, el volumen bajó por segundo día consecutivo, ahora en casi 25.000 contratos.

El Gas Natural sigue limitado por la SMA de 200 días

El fuerte avance del jueves en los precios del gas natural se debió a un pequeño repunte del interés abierto, lo que sugiere que podría haber más subidas para la materia prima a muy corto plazo. Por el contrario, la SMA de 200 días, en torno a 6.73 dólares por MMBtu, sigue limitando las subidas por el momento.

El responsable del Banco Central Europeo (BCE), Gediminas Simkus, insinúa una posible subida de tasas de 75 puntos básicos en la próxima reunión de política monetaria.

Declaraciones destacadas

"Nos estamos acercando al territorio de la tasa neutral".

"No se trata de que los 75 puntos básicos sean la nueva norma".

"Espero que las previsiones de inflación se revisen al alza".

"Espero que las previsiones de inflación del BCE se eleven en diciembre".

"La discusión sobre el QT en diciembre debería ser sobre la fecha de inicio y las cantidades".

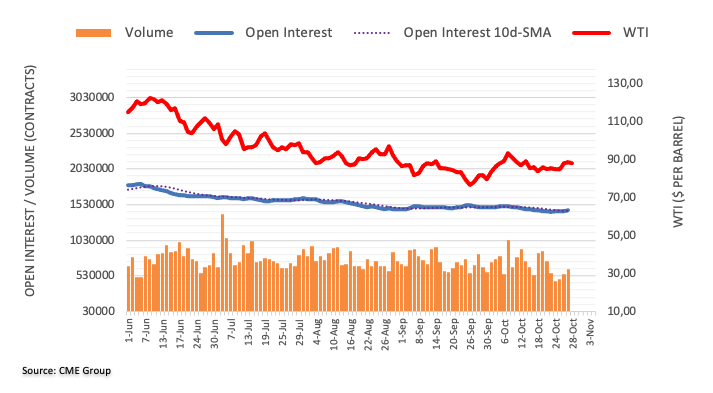

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalan que los operadores extendieron la tendencia alcista del interés abierto por cuarta sesión consecutiva el jueves, esta vez en unos 12.400 contratos. El volumen siguió el mismo camino y subió por tercera sesión consecutiva, ahora en alrededor de 63.100 contratos.

El WTI sigue centrado en 90.00$ y por encima

Los precios del WTI ampliaron la recuperación semanal el jueves. La pequeña subida se produjo en paralelo al aumento del interés abierto y del volumen y abre la puerta a una cierta consolidación a muy corto plazo y con el objetivo inmediato en la zona de 90.00$ por barril y más arriba.

En su última revisión de la economía china, el Fondo de Política Monetaria Internacional (FMI) rebajó su previsión del PIB de la segunda economía mundial del 4.4% al 3.2% este año.

Comentarios destacados

El FMI espera que el PIB de China sea del 4.4% en 2023 y del 4.5% en 2024.

La rápida y amplia desaceleración económica de China se achaca a los estrictos cierres por el COVID-19 y al empeoramiento de los problemas inmobiliarios

"Con un número creciente de promotores inmobiliarios que han dejado de pagar su deuda en el último año, el acceso del sector a la financiación del mercado se ha vuelto cada vez más difícil".

"Los riesgos para el sistema bancario procedentes del sector inmobiliario están aumentando debido a la importante exposición".

- El USD/JPY modera el rebote desde un mínimo de tres semanas mientras el BoJ defiende la política acomodaticia.

- El Banco de Japón deja la política monetaria sin cambios, como se esperaba, y se mantiene cautelosamente optimista sobre las perspectivas económicas

- Las apuestas de moderación de la Fed y los rendimientos a la baja mantienen a los vendedores del par a la espera de los datos de inflación del PCE.

- La conferencia de prensa de Kuroda y el presupuesto suplementario de Japón también serán cruciales para las direcciones intradía.

El USD/JPY marcó un movimiento volátil por encima de 146.00 después que el Banco de Japón (BOJ) defendiera su política acomodaticia en la reunión del viernes. Con esto, el par se prepara para la segunda pérdida semanal consecutiva, ya que la última reducción en las apuestas de línea dura de la Fed pesa sobre los rendimientos del Tesoro de EE.UU. antes del indicador de inflación preferido por la Fed, es decir, el índice de precios del consumo básico (PCE) de septiembre.

El BoJ coincidió con las amplias previsiones del mercado al mantener su tasa de referencia en el -0.1% y la práctica del Control de la Curva de Rendimiento (YCC) para defender el rendimiento de los bonos del estado japonés a 10 años (JGB) cerca del 0.0%. No obstante, cabe señalar que el banco central japonés también citó las expectativas de recuperación económica a pesar de mencionar los temores generalizados, que podrían haber ahogado los precios del USD/JPY.

Por otra parte, los datos estadounidenses del jueves pesaron en las apuestas de la Fed, incluso cuando el Producto Interior Bruto (PIB) general de EE.UU. aumentó un 2.6% en base anualizada, más de lo esperado, en el tercer trimestre (Q3). Aun así, la quinta caída consecutiva del consumo privado desafió a los halcones de la Fed, ya que mostró que los responsables de la política monetaria se están acercando gradualmente al objetivo de ralentizar la demanda interna privada, lo que a su vez podría favorecer las conversaciones sobre la subida de tasas fáciles para diciembre en la reunión del Comité Federal de Mercado Abierto (FOMC) de la próxima semana.

Sin embargo, los bajos rendimientos del Tesoro estadounidense y el estado de aversión al riesgo también podrían ser responsables de la última debilidad del par USD/JPY.

Recientemente, el Fondo Monetario Internacional (FMI) recortó la previsión de crecimiento de Asia al 4.0% este año y al 4.3% el próximo, lo que supone un descenso de 0.9% y 0.8 puntos desde abril, respectivamente. La desaceleración se produce tras una expansión del 6.5% en 2021, según Reuters.

Los rendimientos del Tesoro de EE.UU. a 10 años cayeron el jueves a un mínimo de dos semanas y se preparan para la primera pérdida semanal en 11, lo que a su vez permitió a las acciones tener una buena semana a pesar de la última debilidad de las cifras.

De cara al futuro, el discurso del gobernador del BoJ, Harushiko Kuroda, el anuncio del presupuesto suplementario de Japón y el índice de precios del consumo básico de EE.UU. de septiembre, que se espera que aumente hasta el 5.2% frente al 4.9% anterior, serán cruciales para que los operadores del par USD/JPY estén atentos a una dirección clara. Una impresión más firme del indicador de inflación preferido por la Fed podría añadir fuerza a los rendimientos y a las apuestas de la Fed, lo que a su vez será favorable para los compradores del par.

Análisis Técnico USD/JPY

Una clara ruptura a la baja de la línea de tendencia ascendente de hace 12 semanas, en torno a 147.40, se une al fracaso del par USD/JPY en cruzar el obstáculo de la DMA de 21 en 146.90 durante el rebote correctivo del día anterior para mantener la esperanza de los osos.

- El EUR/JPY recorta la mayor pérdida diaria en cinco semanas y se tambalea tras el veredicto del BoJ.

- La entidad dejó sin cambios la tasa de referencia y la política del YCC, al tiempo que se ajustó a las previsiones del mercado.

- El comercio sostenido más allá de la SMA de 100, la línea de soporte mensual mantiene la esperanza de los compradores.

- La línea de resistencia semanal es la clave para alcanzar nuevos máximos mensuales.

El par EUR/JPY se mantiene ligeramente ofertado por encima de 146.00, a pesar de la volatilidad inducida por el Banco de Japón (BoJ), mientras se prepara para la quinta subida semanal consecutiva durante el viernes.

El BoJ coincidió con las amplias previsiones del mercado al mantener su tasa de referencia en el -0.1% y la práctica del Control de la Curva de Rendimiento (YCC) para defender el rendimiento de los bonos del Gobierno japonés a 10 años (JGB) cerca del 0.0%. Sin embargo, cabe destacar que el banco central japonés también citó las expectativas de recuperación económica a pesar de mencionar los temores generalizados, lo que podría haber desafiado a los compradores del EUR/JPY.

Aun así, los precios del EUR/JPY se mantienen muy por encima de la línea de soporte de un mes y del soporte de la SMA de 100, en medio de una reciente recuperación del RSI (14) y del retroceso del sesgo bajista del MACD.

Como resultado, los compradores del par están listos para desafiar la línea de resistencia semanal, alrededor de 147.50, antes de apuntar a los máximos históricos desde diciembre de 2014, actualmente alrededor de 148.40. Al hacerlo, el máximo del año 2014 cerca de 149.80 y el imán psicológico de 150.00 estarán en el punto de mira.

Alternativamente, la línea de soporte mencionada y la SMA de 100, cerca de 145.00 y 144.80 en ese orden, precederán al máximo de principios de mes alrededor de 144.10 y el umbral de 144.00 para desafiar a los osos.

EUR/JPY: Gráfico de cuatro horas

Tendencia: Se esperan más subidas

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias