- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debe tener en cuenta el martes 31 de enero:

El dólar estadounidense registró un modesto avance al comienzo de la semana, respaldado por un ambiente poco alentador en los mercados. El USD mantiene su sesgo positivo antes de la apertura asiática, aunque la cautela domina el escenario ya que el calendario macroeconómico ofrece múltiples eventos de primer orden esta semana.

A primera hora del martes, Australia publicará las Ventas Minoristas de diciembre, que se prevé que bajen un 0.3% en el mes. Además, China dará a conocer los PMI manufacturero y no manufacturero de la NBS. Se espera que el primero mejore de 47 en noviembre a 49.7, mientras que la producción de servicios se prevé que salte de 41.6 a 51.

Entre el miércoles y el jueves, la Reserva Federal estadounidense, el Banco Central Europeo y el Banco de Inglaterra darán a conocer sus decisiones de política monetaria. Por el momento, los mercados apuestan por una subida de tasas de 25 puntos básicos (pb). En el caso del BCE, la subida de tipos de 50 puntos básicos está totalmente descontada, mientras que se espera que el Banco de Inglaterra aumente su tasa de referencia en 50 puntos básicos.

A primera hora del día, la atención se centró en el Banco de Japón, ya que un grupo de académicos y empresarios instó al BoJ a convertir su objetivo de inflación del 2% en una meta a largo plazo. Al parecer, la propuesta también incluía la necesidad de que los tipos de interés subieran más en consonancia con los fundamentos económicos y de normalizar el funcionamiento del mercado de bonos japonés. El gobernador del BOJ, Haruhiko Kuroda, declaró que su mayor responsabilidad era la estabilidad de los precios y reiteró que es posible lograr una inflación del 2% con el crecimiento de los salarios y la actual política fácil. El par USD/JPY bajó hasta 129.19 pero terminó la jornada en torno a 130.50 en medio de una amplia demanda de dólares estadounidenses.

El par EUR/USD cotizó modestamente por encima de 1.0900, pero se estabilizó en torno a 1.0840. Los datos europeos no impresionaron, ya que la economía alemana creció a un ritmo anualizado del 1.1% en el último trimestre de 2022, por debajo de las expectativas del 1.3%. Además, según informó el Índice de Precios al Consumo Armonizado (IPCA), la inflación española subió inesperadamente un 5.8% interanual en enero, una señal de alarma antes de la reunión de política monetaria del BCE de esta semana.

El GBP/USD bajó a 1.2340, mientras que el AUD/USD rondó los 0.7050. El par USD/CAD avanzó hacia la actual zona de precios de 1.3390.

El oro al contado cedió ligeramente y actualmente cotiza en torno a los 1.922$ la onza troy. Los precios del Petróleo crudo bajaron con fuerza, con el WTI rondando actualmente los 77.70$ el barril.

- El USD/JPY recupera algo de terreno mientras los operadores se preparan para un calendario económico estadounidense cargado.

- Los compradores están atentos a una prueba de la EMA de 20 días, ya que el RSI y el RoC sugieren que el USD/JPY podría imprimir un impulso a corto plazo.

- Análisis del precio del SUD/JPY: Sigue sesgado a la baja, pero podría apuntar al alza.

El USD/JPY borra las pérdidas del viernes pasado y alcanza un nuevo máximo de sesión en 130.49, aunque ligeramente por debajo de la Media móvil exponencial (EMA) de 20 días, utilizada como barómetro de la tendencia a corto plazo, que se mantiene por encima de la tasa de cambio. Por lo tanto, el USD/JPY sigue siendo bajista a pesar de cotizar en 130.49, subiendo un 0.56% en el día.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista de la acción del precio, el USD/JPY sigue siendo bajista, a pesar de que opera en nuevos máximos diarios. Sin embargo, los compradores del USD/JPY necesitan superar la EMA de 20 días en 130.57, para abrir la puerta a nuevas ganancias. La Tasa de Cambio (RoC) muestra al comprador ganando impulso, mientras que el Índice de Fuerza relativa (RSI) está a punto de volverse alcista, lo que sugiere que la presión alcista está en aumento.

Por lo tanto, la primera resistencia del USD/JPY sería la figura de 131.00. Una ruptura de este último expondría una línea de tendencia bajista de un mes de antigüedad en torno a 131.330-40, seguido por el máximo diario del 18 de enero en 131.57, y luego el máximo de oscilación del 11 de enero.

Como escenario alternativo, si el USD/JPY cae por debajo de 130.00, el siguiente soporte sería el mínimo diario del 30 de enero en 129.19. La ruptura de este último nivel expondría al nivel psicológico de 128.00, seguido del mínimo del año anterior en 127.21.

USD/JPY Niveles técnicos clave

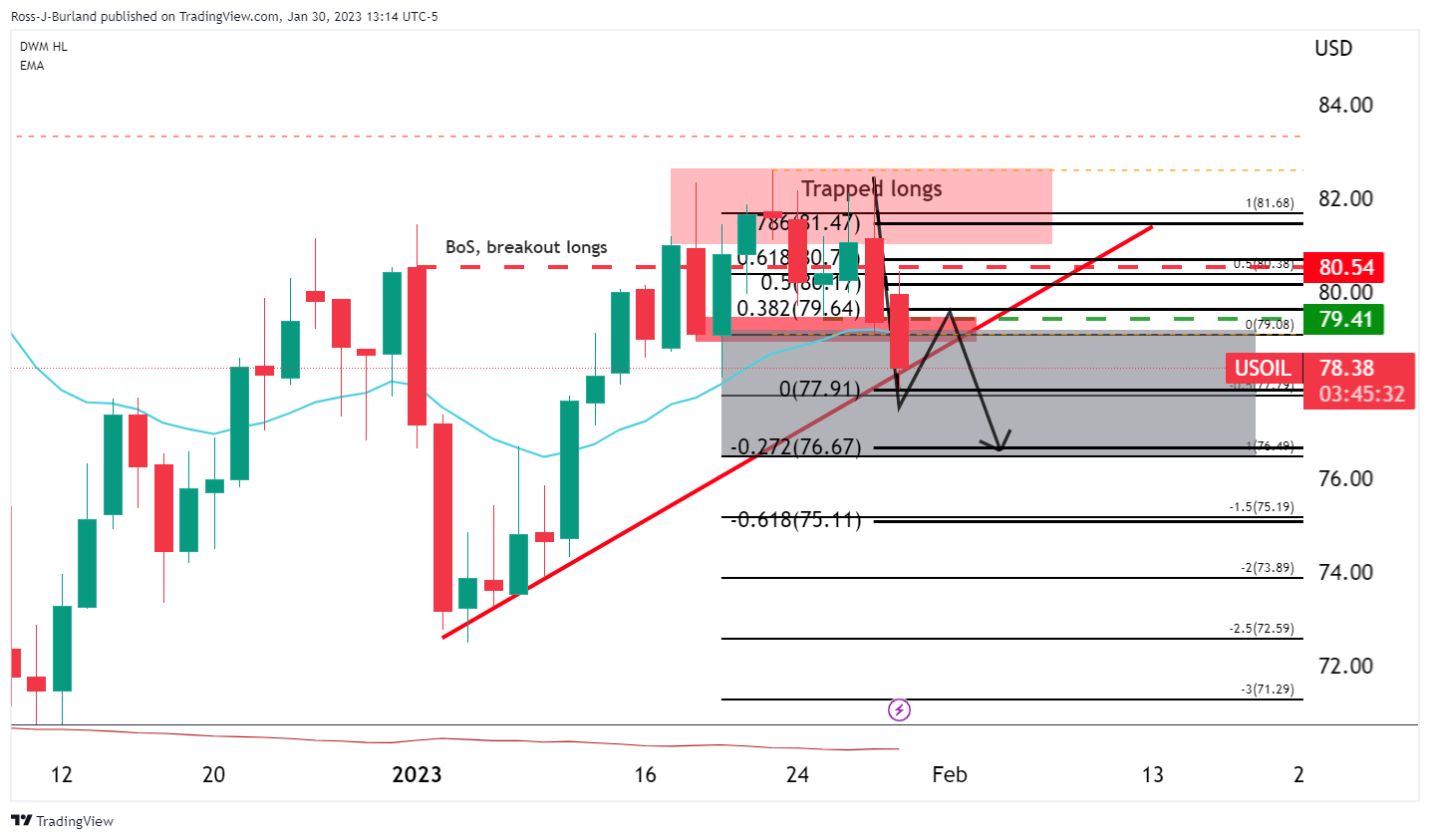

- Los largos atrapados están entrando en pánico mientras los osos toman el control.

- Una corrección del 38.2% de Fibonacci podría dar lugar a una nueva oferta.

- Se espera un objetivo medido al 100% hacia los 75.00$ en el transcurso de la próxima semana:

El West Texas Intermediate ha caído más de un 1% en el día y cotiza en torno a los 78.50$ en el momento de escribir estas líneas tras caer desde un máximo de 80.44$ y alcanzar un mínimo de 77.91$ en lo que va de día, poniendo fin a un inicio de año alcista hacia finales de mes y tras su primera pérdida semanal la semana pasada en lo que va de año,

Los analistas de ANZ Bank sostienen que han entrado en juego factores técnicos, ya que los futuros del Brent no han logrado mantenerse por encima de la media móvil de 100 días. No obstante, "el mercado sigue animado por lo que supondrá para la demanda la reapertura de China".

Los gestores de fondos aumentaron sus posiciones alcistas en el Brent hasta su nivel más alto en 11 meses. Al contado, los precios volvieron a situarse por encima de los futuros, señal de que la demanda superará a la oferta'', añadieron los analistas, que señalaron que en China ''los viajes alcanzaron el 90% de los niveles anteriores a la pandemia durante las vacaciones de primavera''. El transporte aéreo nacional también aumentó un 80% interanual la semana pasada''.

Mientras tanto, los precios bajaron el lunes debido a la cautela de los inversores ante la subida prevista de los tipos de interés en EE.UU. esta semana. La Reserva Federal se reúne y la opinión del mercado de que la Fed va a dar un giro mantiene a los inversores al margen y deseosos de liquidar posiciones antes de la reunión. Se espera que la Reserva Federal se traduzca en una subida de 25 puntos básicos de las tasas de interés estadounidenses, lo que mantiene el temor a la recesión en el punto de mira de los inversores.

Los precios están a la baja a pesar del aumento del riesgo geopolítico en Oriente Próximo tras el ataque con drones a una planta de manufactura de municiones en la ciudad iraní de Isfahan. Según el New York Times, el ataque se atribuye a Israel.

Por otra parte, persiste la preocupación de que los mercados tengan dificultades para adaptarse a las sanciones europeas sobre los productos del petróleo. TotalEnergies advirtió de que Europa sigue corriendo el riesgo de sufrir escasez de gasóleo.

Los analistas de TD Securities afirmaron que los seguidores de tendencias de los CTA están mejor posicionados en productos petrolíferos, como el petróleo para calefacción y la gasolina RBOB, ante la prohibición de la UE de importar combustibles rusos, aunque las recientes liquidaciones de algo han contribuido a debilitar los diferenciales de crack de la gasolina. Los analistas explicaron que "la prohibición de importación de combustible por parte de la UE sigue generando incertidumbre con respecto a la disponibilidad de combustible en los próximos meses, pero las resistentes exportaciones rusas están desafiando las expectativas de interrupciones inminentes", y que "no obstante, podrían esperarse nuevas adquisiciones largas de CTA por encima del rango de 2.62$/gal en gasolina, aunque los CTA ya se están acercando a su longitud máxima efectiva en petróleo para calefacción".

Análisis técnico del WTI

Mientras tanto, los operadores neoyorquinos se ponían cortos tras el volumen atrapado acumulado en torno a 79.40/50$. al tiempo que se producía una venta masiva en las primeras horas de comercio.

Sin embargo, con la Fed a la vuelta de la esquina esta semana, y teniendo en cuenta la formación de M diaria y el soporte de la línea de tendencia, podríamos estar ante una cierta consolidación para las próximas sesiones:

Dicho esto, una corrección en la resistencia podría atraer a los largos atrapados a salir de posiciones perdedoras o de equilibrio y, posteriormente, los cortos que entran en el mercado alrededor de la corrección de Fibonacci del 38.2% podrían ver un movimiento fuera de la consolidación por debajo del volumen atrapado y hacia un objetivo medido al 100% hacia 75.00$ en el transcurso de la próxima semana:

- El dólar sube ligeramente ante la subida de los rendimientos en EE.UU. antes de la Fed y los datos clave.

- Acciones y precios del petróleo crudo recortan pérdidas durante la sesión americana.

- El USD/CAD se mantiene por encima de 1.3300, los riesgos siguen inclinados a la baja.

El USD/CAD alcanzó un máximo durante la sesión americana del lunes en 1.3357, el nivel más alto desde el jueves. Está rondando los 1.3350, ligeramente alejado de la zona de soporte crítica de 1.3300.

El mínimo de enero en torno a 1.3300 es el nivel clave a la baja: una ruptura a la baja podría abrir las puertas a una extensión hacia 1,3220 (mínimo de noviembre) y la media móvil simple (SMA) de 200 días, hoy en 1.3204. Al alza, una consolidación por encima de 1.3360 pondría la atención en 1,3400 y la SMA de 20 días en 1.3420.

El dólar sube el lunes en un contexto de aumento de los rendimientos y de aversión al riesgo. El rendimiento del Tesoro a 10 años se sitúa en el 3.54% y el rendimiento a 2 años opera en 4.26%, los niveles más altos desde el 12 de enero. El Dow Jones cae un 0.39% y el Nasdaq un 1.48%.

Los precios son limitados en la jornada del lunes. El martes, Canadá informará de los datos del PIB de noviembre, que se esperan en el 0%. Los analistas de TD Securities esperan un PIB plano a nivel de industrias, con un comportamiento moderado tanto en bienes como en servicios "con nuevas estimaciones preliminares que se espera que muestren una modesta expansión en diciembre". Señalan que la "ultrasensibilidad a la publicación de datos está en suspenso", con el banco de canadá avanzando hacia una pausa. "Esperamos que los recortes comiencen en enero y que los datos se deterioren en los próximos meses".

En Estados Unidos será una semana ajetreada, con la reunión del FOMC el miércoles y el informe de nóminas no agrícolas el viernes. Se espera que la Reserva Federal suba las tasas de interés en 25 puntos básicos. Las perspectivas de la Fed serán cruciales y podrían desencadenar volatilidad en todo el tablero de divisas.

Niveles técnicos

- El oro se mantiene moderado, aunque apenas por encima de su precio de apertura, a la espera de la reunión de la Fed.

- Los datos de Estados Unidos de la semana pasada justifican que la Fed frene la magnitud de las subidas de los tipos de interés.

- Previsión del precio del oro: Comercio oscilante, en su mayor parte lateralizado, con los operadores al margen a la espera de la decisión de la Fed.

El precio del oro cotiza mayormente lateral debido a que los inversores se preparan para la reunión del Comité de Mercado Abierto de la Reserva Federal de EE.UU. (FOMC), que comenzará el martes. La mayoría de los analistas estiman que la Reserva Federal de EE.UU. (Fed) aumentaría las tasas en 25 puntos básicos, aunque estarán atentos a las señales sobre futuras reuniones. Por lo tanto, el XAU/USD se intercambia a 1.928,45$ la onza troy en el momento de escribir estas líneas.

El PIB del cuarto trimestre de EE.UU. soporta la decisión de la Fed de subir 25 puntos básicos

Wall Street abrió mixto en vísperas de una semana importante para la economía de Estados Unidos (EE.UU.). Los datos de la semana pasada, encabezados por la publicación del Producto Interior Bruto (PIB) avanzado del cuarto trimestre, se situaron en el 2.9%, por encima de las estimaciones del 2.6% intertrimestral, lo que retrata una economía fuerte. No obstante, se desaceleró en comparación con el 3.2% del tercer trimestre, como confirman los datos del Departamento de Comercio estadounidense. Dicho esto, los analistas financieros han descontado un aumento de 25 puntos básicos en la tasa de los fondos federales de EE.UU. (FFR).

La medida de la inflación de la Fed, el gasto de consumo personal básico, tropieza durante cuatro meses consecutivos.

Otra razón que justifica los movimientos a la baja es la inflación. El indicador de inflación preferido por la Fed, el Gasto en Consumo Personal Subyacente (PCE), se situó en el 4.4% interanual, en línea con las estimaciones, pero por debajo del 4.7% de noviembre. La inflación ha caído durante cuatro meses consecutivos, lo que ha servido de soporte a algunos funcionarios de la Fed, que han expresado la necesidad de reducir el ritmo de subidas de tipos, pero han insistido en que no se prevén recortes para 2023.

El Sentimiento del Consumidor de la Universidad de Michigan mejoró y las expectativas de inflación cayeron

Además, las expectativas de inflación informadas por una encuesta de la Universidad de Michigan (UoM), retrataron que los consumidores estadounidenses estimaban que los precios elevados caerían. La Inflación a un año se espera en el 3.9%, mientras que para un horizonte de 5 años, caería del 3% al 2.9%. El Sentimiento del consumidor también mejoró, pasando de 59.7 a 64.9 en enero.

En este trasfondo, una pausa de la Fed en su ciclo de endurecimiento podría reforzar la demanda de Oro. Además, si los Rendimientos de los bonos del Tesoro de EE.UU. comienzan a bajar, esto debilitaría al dólar e impulsaría al XAU/USD, que podría recuperarse hacia la señal de los 2.000$.

En el momento de escribir estas líneas, los rendimientos de los bonos del Tesoro de EE.UU. suben tres puntos básicos (pb) y se sitúan en el 3.535%, mientras que el Dólar se mantiene prácticamente sin cambios. El Índice del dólar (DXY), que mide el valor del dólar frente a una cesta de divisas, sube un 0.01% y se sitúa en 101.930.

Análisis del precio del oro: Perspectivas técnicas

La cotización del XAU/USD sigue siendo moderada, influida por razones fundamentales. Tras alcanzar un máximo de 1.949,16$, el Oro cayó hacia los 1.916,72$ el viernes pasado, y los precios siguen atrapados dentro del rango de 1.920-35$. Además, osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) están ligeramente sesgados a la baja, pero el RSI sigue en terreno alcista.

Si el XAU/USD extiende sus ganancias por encima de la parte superior del rango, la róxima parada sería el máximo anual en 1.949,16$, seguido por el nivel psicológico de /2.000$. Por otro lado, si el XAU/USD rompiera el soporte, el metal amarillo caería hacia los 1.900$, seguido de la media móvil exponencial (EMA) de 20 días en los 1.899,75 $ y, a continuación, el mínimo del 18 de enero en los 1.896,74$.

El índice de negocios manufactureros de la Fed de Dallas ha mejorado 11.6 puntos en enero, situándose en -8.4 frente a los -20 de dicimbre (cifra revisada a la baja desde -18.8). El resultado mejora notablemente los -16.6 puntos esperados por el consenso del mercado.

El indicador permanece en negativo desde hace nueve meses. El dato de hoy es el mejor resultado visto en los últimos ocho meses. Las percepciones de las condiciones comerciales generales continuaron empeorando en enero, aunque el pesimismo se moderó, según informa la Fed de Dallas en su comunicado.

De manera similar, el índice de perspectiva empersarial registró su undécima lectura negativa consecutiva, pero subió 11 puntos a -2.5. El índice de incertidumbre de las perspectivas se mantuvo prácticamente sin cambios en 16.8.

Las medidas del mercado laboral apuntaron a un mayor crecimiento del empleo y semanas laborales más largas. El índice de empleo subió cuatro puntos a 17.6, una lectura significativamente superior a su promedio de la serie de 7.9.

En general, las presiones sobre los precios se mantuvieron estables y el crecimiento de los salarios disminuyó ligeramente en enero. El índice de precios de las materias primas se mantuvo mayormente estable en 20.5, manteniéndose por debajo de su promedio de la serie de 28.0 por tercer mes consecutivo.

- El USD/JPY gana algo de tracción positiva, aunque permanece confinado en un rango operativo familiar.

- El trasfondo fundamental mixto impide a los operadores realizar apuestas agresivas.

- Una ruptura convincente por debajo del soporte de la línea de tendencia ascendente sentará las bases para mayores pérdidas.

El par USD/JPY atrae algunas compras a la baja cerca de la zona de 129.20 el lunes y sube a un nuevo máximo diario de cara a la sesión norteamericana. El par, por ahora, parecen haberse estabilizado por encima de la marca psicológica de 130.00, aunque permanecen dentro de un rango operativo familiar mantenido durante la última semana y media más o menos.

Un buen repunte en los rendimientos de los bonos del Tesoro de EE.UU. amplía el diferencial de tipos entre EE.UU. y Japón, que, a su vez, pesa sobre el yen japonés (JPY) y da soporte al par USD/JPY. Dicho esto, un tono de riesgo más débil, junto con la especulación de que la alta inflación podría invitar a una postura más agresiva por parte del Banco de Japón a finales de este año, limitan las pérdidas para el JPY. Aparte de esto, el sentimiento bajista subyacente que rodea al dólar de EE.UU. mantiene limitada cualquier subida significativa para las principales divisas.

Desde una perspectiva técnica, la reciente recuperación desde la zona de 127.20, o mínimo de varios meses tocado el 16 de enero, se ha producido a lo largo de un soporte de línea de tendencia alcista. Sin embargo, en el gráfico de 4 horas, el par USD/JPY parece tener dificultades para superar la SMA de 100 periodos. A esto le sigue un duro obstáculo cerca de la zona de oferta pesada de 130.60-130.65, que ahora debería actuar como un punto clave. Una fuerza sostenida más allá debería allanar el camino para algún movimiento apreciador significativo.

Dado que los osciladores en gráficos horarios han vuelto a ganar tracción positiva, el par USD/JPY podría entonces apuntar a recuperar la señal de 131.00 cifras redondas. El impulso podría extenderse aún más hacia el máximo de oscilación posterior al BOJ, en torno a la zona de 131.55-131.60, en el camino hacia 132.00 y el siguiente obstáculo cerca de la región de 132.40-132.50.

Por otro lado, el soporte de la línea de tendencia ascendente, actualmente en la zona de 129.15, podría seguir protegiendo la caída inmediata. La continuación de las ventas por debajo de 129.00 supondría un nuevo desencadenante para los bajistas y haría vulnerable al par USD/JPY. Al contado, la caída podría arrastrar los precios al contado hasta la zona de 128.00, camino a los mínimos en torno a 127.20.

Gráfico de 4 horas del USD/JPY

Niveles clave a vigilar

El equipo de estrategia global de TD Securities (TDS) se muestra optimista y espera que las ventas minoristas australianas aumenten un 0.5% en diciembre. Los datos se publicarán durante la sesión asiática del martes.

Declaraciones destacadas:

"Tras el impresionante rebote de noviembre, esperamos que las ventas minoristas continúen su rendimiento superior. Prevemos que las ventas aumenten un 0.5% intermensual en diciembre (nov: +1.4%), contrariamente al consenso que espera un descenso del 0.3%. Es posible que los consumidores sientan el impulso de gastar y derrochar el efectivo y la tarjeta de crédito tras pasar las tres últimas Navidades seguidas bajo llave. Sin embargo, no esperamos que los consumidores mantengan esta racha de gasto, ya que la subida de los tipos de interés y la inflación reducirán pronto los ingresos reales de los hogares. Y lo que es más importante, el IPC del cuarto trimestre augura otra subida de 25 puntos básicos por parte del RBA la semana que viene, aunque un dato más fuerte de la venta minorista podría dar al Banco más margen para subir la tasa final".

Esto es lo que necesita saber para operar hoy lunes 30 de enero:

Los mercados están bastante tranquilos esta mañana, mientras tenemos mucho que hacer esta semana. Durante la noche, las acciones asiáticas se mostraron débiles, mientras la aversión al riesgo fue el tema principal. El Hang Seng cerró con una caída cercana al 3%, mientras que el Nikkei se mantuvo plano. No es de extrañar, ya que tenemos las decisiones de la Fed, el BCE y el BoE sobre los tipos de interés, así como los resultados de Apple (AAPL), Amazon (AMZN), Ford (F), McDonald's (MCD) y Caterpillar (CAT), por citar solo algunos. Así pues, nos espera una semana enorme.

El dólar se benefició del sentimiento de aversión al riesgo, pero los fuertes datos de la inflación española impulsaron al Euro. El índice del dólar DXY se mantiene estable en 101.90. El petróleo bajó a 79.54$ y el oro se mantuvo estable en 1.925$.

Los mercados europeos bajan: con el FTSE ganando un +0.12%, pero con el DAX, el CAC y el Eurostoxx cayendo un -0.6%.

Los futuros estadounidenses se mueven a la baja: con el S&P 500 un -1%, el NASDAQ un -1.3% y el Dow Jones un -0.7%.

Noticias destacadas de Wall Street

La inflación española supera las previsiones.

El PIB alemán por debajo de las previsiones.

Noticias principales de Reuters

Koninklijke Philips NV PHG: La empresa holandesa de tecnología sanitaria suprime otros 6.000 puestos de trabajo en todo el mundo.

Xpeng Inc XPEV: La empresa china anuncia el nombramiento de Wang Fengying, antiguo vicepresidente de Great Wall Motor, como presidente de la nueva empresa de vehículos eléctricos.

Baidu Inc BIDU: La empresa china de búsquedas en Internet planea lanzar en marzo un servicio de chatbot de inteligencia artificial (IA) similar al ChatGPT de OpenAI, según ha declarado a Reuters una persona familiarizada con el asunto.

Chevron Corp CVX: La Casa Blanca lanzó el viernes un nuevo ataque contra las petroleras estadounidenses, acusándolas de utilizar los beneficios para pagar a los accionistas en lugar de impulsar el suministro, después de que Chevron dijera que su beneficio anual se duplicó para 2022.

Rio Tinto Plc RIO: La compañía se disculpó por la pérdida de una pequeña cápsula radiactiva que ha desatado una alerta por radiación en partes del vasto estado de Australia Occidental.

Shell Plc SHEL: La petrolera combinará sus divisiones de producción de petróleo y gas y de gas natural licuado (GNL) como parte de los cambios más amplios bajo el nuevo consejero delegado Wael Sawan, que la compañía dijo que podría dar lugar a algunos recortes de empleo.

Toyota Motor Corp TM: El fabricante japonés de automóviles vendió 10.5 millones de vehículos en 2022, defendiendo su título como el fabricante de automóviles más vendido del mundo por tercer año consecutivo.

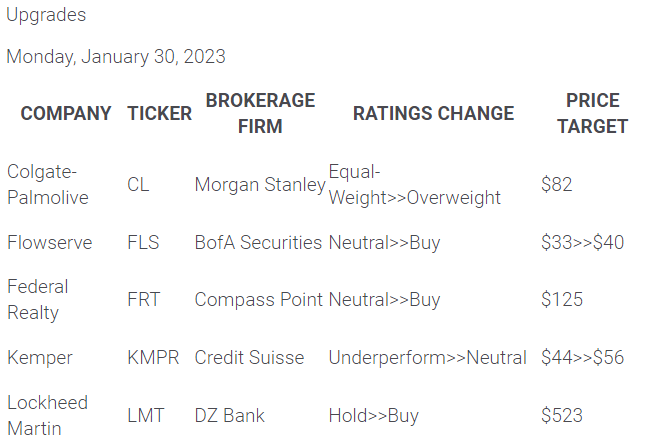

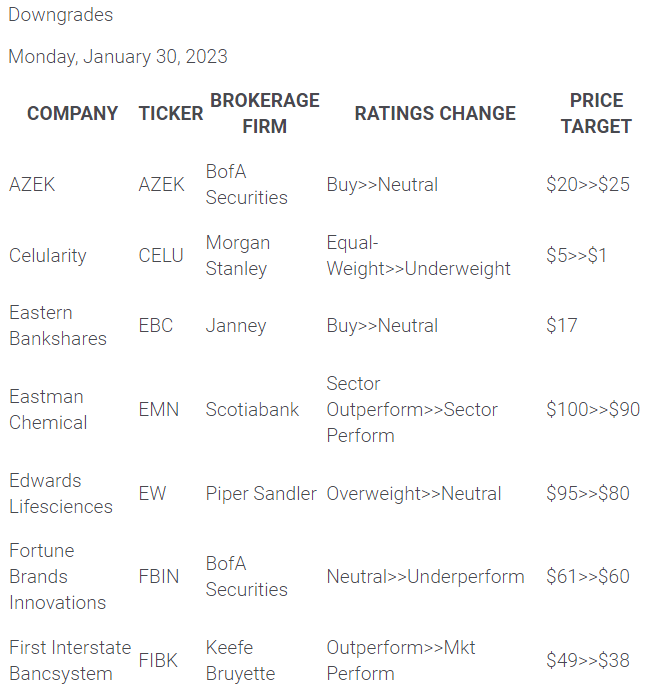

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

Alvin Liew, economista jefe del Grupo UOB, analiza las últimas cifras del PIB estadounidense durante el periodo octubre-diciembre.

Principales conclusiones

"La estimación adelantada del PIB para el cuarto trimestre de 2022 sorprendió al alza con una expansión del 2.9% intertrimestral SAAR (frente al 2.6% previsto por Bloomberg), frente al 3.2% sin cambios del tercer trimestre. En comparación con hace un año, el PIB estadounidense creció un +1.0% interanual en el cuarto trimestre, frente al 1.9% del tercer trimestre. Para el conjunto del año, el PIB estadounidense creció un 2.1% en 2022, desde el 5.9% de 2021."

"La expansión del 2.9% en el cuarto trimestre se debió a los volátiles inventarios privados, que contribuyeron a la mitad de la ganancia, mientras que el gasto público aumentó al ritmo más rápido desde el primer trimestre de 2021. Aunque el gasto en consumo privado (PCE) subió en el cuarto trimestre, se situó por debajo de las expectativas y, junto con la decepción de las ventas ajustadas a la inflación a compradores domésticos privados, aumentó la preocupación sobre el consumidor estadounidense, bajo el peso de un entorno de inflación elevada. La inversión fija no residencial (gasto empresarial) también aumentó a un ritmo mucho más lento en el cuarto trimestre, mientras que las exportaciones netas contribuyeron principalmente debido a la debilidad de las importaciones, lo que de nuevo apuntó a las preocupaciones sobre la demanda interna de EE.UU."

Perspectivas del PIB de EE.UU. - para 2023: "Seguimos esperando que la economía estadounidense caiga en una recesión poco profunda debido a la combinación de una inflación elevada, las agresivas subidas de tipos de la Fed y la ralentización del crecimiento mundial con una recesión europea. Mantenemos nuestra previsión de que el PIB estadounidense se contraiga un 0.5% en 2023. El mercado laboral estadounidense sigue siendo increíblemente resistente y no esperamos que EE.UU. caiga en una recesión más profunda a menos que se produzca un ciclo de endurecimiento de la Fed más prolongado y brusco."

- La Plata lucha por capitalizar un modesto repunte y fracasa cerca del punto de ruptura del soporte de 23.80$.

- La configuración técnica mixta justifica cierta cautela antes de realizar apuestas direccionales agresivas.

- Se necesita un movimiento sostenido más allá de la zona de 24.50$ para negar cualquier perspectiva negativa a corto plazo.

La plata se respalda en el modesto rebote del viernes desde la zona de 23.30$ y gana algo de tracción positiva en el primer día de una nueva semana. Sin embargo, el metal blanco no consigue sacar provecho de su fortaleza y sigue limitado cerca del punto de ruptura del soporte de confluencia de 23.70$-23.80$, que comprende la SMA de 200 horas y el extremo inferior de un canal ascendente a corto plazo.

Desde un punto de vista técnico, la ruptura de la semana pasada por debajo del soporte de confluencia mencionado sugiere que la tendencia a corto plazo podría haber cambiado ya a favor de los bajistas. Dicho esto, los osciladores en gráficos diarios/hora, aunque han ido perdiendo impulso, aún no confirman las perspectivas negativas. Esto, a su vez, justifica cierta cautela antes de posicionarse para cualquier movimiento de depreciación adicional.

Mientras tanto, el mínimo en torno a 23.30$ parece servir de soporte inmediato. Una ruptura convincente por debajo hará que el XAG/USD sea vulnerable a debilitarse por debajo de la señal de 23.00$ y probar el siguiente soporte relevante cerca de la zona de 22.75$. La trayectoria bajista podría acabar arrastrando al metal blanco hacia el soporte intermedio de 22.20$-22.15$ de camino a la cifra redonda de 22.00$.

En el lado opuesto, el impulso más allá del soporte convertido en resistencia de 23.70$-23.80$, podría enfrentarse a un obstáculo cerca de la señal de 24.00$. A esto le sigue el máximo de la semana pasada, en torno a la región de 24.30$, y la zona de oferta de 24.50$-24.55$, o un máximo de varios meses tocado el 3 de enero. Si se mantiene por encima, el XAG/USD podría volver a recuperar la señal psicológica de los 25.00$ por primera vez desde abril de 2022.

Gráfico de 1 hora de la plata

Niveles clave a vigilar

- El dólar sube modestamente frente a monedas de mercados emergentes.

- El USD/MXN mantiene los riesgos predominantes a la baja.

- Comienza una semana que puede ser muy volátil.

El USD/MXN sube modestamente el lunes, en el comienzo de una semana clave para los mercados financieros y ante una baja en los mercados bursátiles globales. El par opera en la zona de 18.75/50, moviéndose lateral.

El dólar presente resultados mixtos, aunque sube contra la mayoría de las de mercados emergentes en forma moderada. Las bolsas europeas y los futuros de Wall Street están cayendo el lunes. Al mismo tiempo, los rendimientos de bonos soberanos suben, particularmente en Europa luego de los datos de inflación de España y en la previa a varias decisiones de bancos centrales.

El miércoles la Reserva Federal anunciará su decisión, el jueves lo harán el Banco Central Europeo y el Banco de Inglaterra. La próxima semana será el turno del Banco de México. Se espera que todos los bancos centrales suban las tasas de interés de referencia. La incógnita está en el mensaje y de cuándo se dará el pico en cuanto a subas en las tasas de interés.

El panorama del USD/MXN sigue siendo bajista en los gráficos de largo plazo. En el corto también el sesgo es a favor del peso mexicano, aunque por el momento la zona de 18.75, sigue siendo un soporte de consideración. Una confirmación por debajo, habilitará más bajas y una prueba al siguiente soporte en 18.65. Luego aparece en el radar 18.50/55.

En caso de que el USD/MXN consiga regresar y afirmarse sobre 18.80, aliviaría la presión bajista, mientras que un regreso más firme por encima de 18.90, sería una señal de que es posible una extensión de la corrección alcista sobre 19.00.

Niveles técnicos

- El DXY se encuentra bajo presión y cae debajo de 102.00 el lunes.

- Brotes de debilidad podrían volver a poner a prueba la región de 101.50 a corto plazo.

El Índice del Dólar (DXY) deja atrás dos avances diarios consecutivos y vuelve a la zona por debajo de 102.00 en el arranque de una semana clave.

En caso de que los vendedores vuelvan a imponerse, otra prueba del mínimo del presente año en 101.50 podría empezar a cobrar impulso, antes del mínimo de mayo de 2022 en torno a 101.30 (30 de mayo). Más abajo se encuentra el nivel psicológico de 100.00.

A más largo plazo, mientras se mantenga por debajo de la media móvil simple de 200 días en 106.47, las perspectivas para el índice seguirán siendo negativas.

DXY gráfico de día

- El EUR/JPY comienza la semana con subas, acercándose a 142.00.

- De momento, se mantiene cierta consolidación.

El EUR/JPY prolonga su errático comportamiento una sesión más el lunes, esta vez avanzando con fuerza más allá de la barrera de los 141.00.

No debería descartarse una consolidación adicional a corto plazo. En caso de que la caída se acelere, el siguiente soporte a tener en cuenta se sitúa en la media móvil simple (SMA) de 200 días, hoy en 140.84. Una caída sostenible por debajo de esta última barrera expondría al euro a más pérdidas, hasta, inicialmente, la zona de 138.00.

La perspectiva constructiva para el EUR/JPY se ve sin cambios de continuar por encima de la SMA de 200 días.

EUR/JPY gráfico de día

- El oro se mueve en pequeño rango, sin alejarse de 1.930$.

- Se espera que la volatilidad vaya en aumento con el correr de los días.

- Mercado se va enfocando en la decisión de bancos centrales.

El oro está operando sin cambios significativos del lunes, sin alejarse de la zona de 1.930$. El metal amarillo llegó hasta 1.934$ en la sesión asiática y luego tocó fondo en 1.920$ en horas europeas.

El salto hasta 1.950$ de la semana pasada fue seguido de una baja, que trajo al XAU/USD de regreso a la zona de 1.930$, que sigue luciendo como un centro de gravedad.

Al alza, una confirmación sobre 1.935$ podría alentar más compras con las próximas resistencias en 1.942$ y luego la zona de 1.950$. En la dirección contraria, la zona de 1.920$ sigue siendo el gran soporte a tener en cuenta. De darse un quiebre con confirmación, sería de esperar una mayor debilidad por delante, que lleva al precio a aproximarse a 1.900$, con un soporte intermedio en 1.910$.

Comienza semana clave

Pese al tranquilo inicio, se espera una semana movida con varios eventos claves por delante. El calendario económico para el lunes se muestra tranquilo. Se conoció que la economía alemana se contrajo 0.2% en el cuatro trimestre y una mejora en los indicadores de confianza del consumidor de la Eurozona. El martes, entre varios reportes se destaca el de inflación preliminar de febrero de Alemania. El miércoles será la decisión de la Reserva Federal y el jueves el Banco de Inglaterra y el Banco Central Europeo.

Lo que hagan y lo que digan los bancos centrales será clave para el mercado y puede tener un gran impacto en los bonos, lo que transforma al oro es un activo cuyo precio puede verse expuesto a una alta volatilidad.

Niveles técnicos

La Eurozona ha publicado este lunes sus datos de confianza y sentimiento económico publicados por la Comisión Europea, revelando una mejora general en enero.

El Indicador de Sentimiento Económico (ESI) ha subido 2.8 puntos hasta situarse en 99.9 frente a los 97.1 de diciembre (cifra revisada al alza desde 95.8). El resultado mejora los 97 puntos estimados por el consenso y alcanza su mejor lectura en siete meses, concretamente desde junio de 2022.

La confianza del consumidor ha mejorado 1.3 puntos en enero, moderándose a -20.9 desde los 22.2 previos, su mejor cifra en once meses, desde febrero de 2022.

El clima empresarial ha subido a 0.69 desde 0.57 (que a su vez ha sido revisado al alza desde 0.54), siendo el máximo de los últimos tres meses.

Finalmente, la confianza industrial ha saltado a +1.3 desde -0.6, marcando un máximo de seis meses, mientras que la confianza de servicios se ha disparado a 10.7 desde 7.7, situándose por encima de los 7.9 estimados y llegando a su nivel más alto en siete meses.

EUR/USD reacción

El EUR/USD ha reaccionado a los buenos datos de sentimiento y confianza con un aumento de casi 15 pips que le ha llevado a máximos de dos días en 1.0913. Al momento de escribir, el par se mantiene por encima de la zona 1.0900, cotizando en 1.0907, ganando un 0.39% diario.

- El USD/CAD se recupera ligeramente desde los mínimos de más de dos meses alcanzados este lunes.

- Un tono más suave en torno a los precios del petróleo crudo pesa sobre el CAD y actúa como un viento de cola para el par.

- La debilidad del USD impide a los alcistas abrir posiciones agresivas y limita la subida adicional del par.

El par USD/CAD atrae a algunos compradores cerca del nivel de 1.3300 y protagoniza un buen rebote intradía desde los mínimos de más de dos meses alcanzados este lunes. El par mantiene la recuperación durante la primera mitad de la sesión europea y actualmente se sitúa cerca del extremo superior del rango diario, justo por debajo de la zona de 1.3350.

Los precios del petróleo crudo siguen bajo presión por segundo día consecutivo, lo que a su vez pesa sobre el CAD, divisa vinculada a los precios de las materias primas, y actúa como un viento de cola para el par USD/CAD. El aumento de las exportaciones de crudo desde los puertos rusos del Báltico a principios de febrero contrarresta en gran medida el optimismo sobre la recuperación de la demanda de China. Además, las expectativas de que la OPEP+ mantenga probablemente sin cambios la producción durante una reunión esta semana pesan sobre el precio del oro negro.

Por su parte, la subida del par USD/CAD parece limitada en medio del sentimiento bajista subyacente en torno al dólar estadounidense. Las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed mantienen a los alcistas del USD a la defensiva, cerca del mínimo de nueve meses alcanzado la semana pasada. Los operadores, sin embargo, parecen reacios y prefieren mantenerse al margen antes de la esperada decisión de política monetaria del FOMC, que se anunciará al final de una reunión de dos días el miércoles.

A falta de publicaciones económicas relevantes para el mercado, tanto en EE.UU. como en Canadá el lunes, el trasfondo fundamental antes mencionado justifica la cautela antes de abrir posiciones direccionales. No obstante, el par USD/CAD por ahora logra mantenerse por encima del nivel de 1,3300 y sigue a merced de la dinámica de los precios del dólar y del petróleo. Dicha zona podría actuar como un punto clave, que si se rompe con decisión, allanaría el camino para un movimiento bajista a corto plazo.

USD/CAD niveles técnicos

El Producto Interior Bruto (PIB) de Alemania ha caído un 0.2% en la lectura preliminar del cuarto trimestre de 2022, empeorando el 0% estimado y el +0.4% visto en el tercer trimestre. Esta es la primera contracción de la economía germana vista en un año, desde el cuarto trimestre de 2021.

El PIB anualizado ha crecido un 1.1%, por debajo del 1.3% previo y previsto. Esta es su tasa de crecimiento más débil desde el primer trimestre de 2021.

EUR/USD reacción

El EUR/USD se mantiene en la parte alta de su cotización diaria tras el dato. Previamente, el par tocó máximos del día en 1.0889, y al momento de escribir, cotiza sobre 1.0881, ganando un 0.15% diario.

El Índice de Precios al Consumo (IPC) de España ha subido una décima en la lectura preliminar de enero, situándose en el 5.8% frente al 5.7% de diciembre y empeorando notablemente el 4.9% estimado por los expertos.

Esta evolución es debida, principalmente, a que los precios de los carburantes suben más que en enero de 2022, y a que el descenso de los precios del vestido y calzado es menor que el año pasado. En sentido contrario, destaca la bajada de los precios de la electricidad, mayor que en enero de 2022, según informa el Instituo Naciona de Estadística (INE).

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) aumenta cinco décimas, hasta el 7.5%.

La inflación mensual ha caído un 0.3% frente al +0.2% previo y el 0% previsto.

Esto es lo que debe saber para operar hoy lunes 30 de enero:

Mercados relativamente tranquilos a primera hora del lunes, ya que los inversores se mantienen al margen para prepararse para los anuncios de política monetaria de los bancos centrales. Tras la modesta recuperación observada en la segunda mitad de la semana anterior, el Índice del Dólar sigue fluctuando en un canal estrecho en torno a 102.00. La rentabilidad del bono del Tesoro estadounidense a 10 años se mantiene cerca del 3.5% y los futuros de los índices bursátiles estadounidenses cotizan ligeramente a la baja. Los datos sobre la confianza de los consumidores y las empresas de la zona euro, así como las cifras del PIB alemán, se publicarán en la mañana europea. En la agenda económica de EE.UU. se publicará la Encuesta de Manufactura de Texas del Banco de la Reserva Federal de Dallas.

Los datos publicados por la Oficina de Análisis Económicos de EE.UU. revelaron el viernes que el Índice de Precios del Consumo Personal Básico (PCE) anual descendió al 4.4% en diciembre desde el 4.7% de noviembre. Esta lectura se ajustó a las expectativas del mercado y no provocó una reacción significativa de los mercados.

Por su parte, el índice compuesto de Shanghai abrió con una modesta subida tras un largo receso y fue visto por última vez aferrándose a pequeñas ganancias diarias. El Centro de Control y Prevención de Enfermedades de China (CDC) señaló recientemente que la actual oleada de infecciones por COVID-19 estaba llegando a su fin y añadió que no se había producido un rebote significativo de los casos durante las vacaciones del Año Nuevo Lunar.

El par EUR/USD cerró la semana anterior prácticamente sin cambios, ligeramente por debajo de 1.0900. Aunque el par subió ligeramente en las primeras horas de comercio de la sesión asiática, le está costando coger impulso direccional. Se prevé que la economía alemana registre un crecimiento anualizado del 1.1% en el cuarto trimestre.

Antes del fin de semana, el par GBP/USD no logró avanzar en ninguna dirección y terminó la semana por debajo de 1.2400. En los primeros compases de la sesión europea, el par se mantiene lateral. Mientras hablaba el viernes, el Ministro de Hacienda del Reino Unido, Jeremy Hunt, dijo que el mejor recorte de impuestos sería un "recorte de la inflación".

El USD/JPY cayó bruscamente hacia 129.00 durante las horas de comercio asiático del lunes antes de recuperarse hasta la zona de 129.50. Reuters informó anteriormente de que un grupo de académicos y ejecutivos de empresas instó al Banco de Japón (BoJ) a convertir su objetivo de inflación del 2% en una meta a largo plazo. Al parecer, la propuesta también incluía la necesidad de que los tipos de interés subieran más en consonancia con los fundamentos económicos y de normalizar el funcionamiento del mercado de bonos japonés. Mientras tanto, "creo que es posible alcanzar el objetivo del 2% de inflación, acompañado de crecimiento salarial, mediante la continuación de la actual política flexible", reiteró el Gobernador del BoJ, Haruhiko Kuroda, a primera hora del día.

El precio del oro sufrió una corrección a la baja y borró sus ganancias semanales en la segunda mitad de la semana. Al momento de escribir, el XAU/USD registra pequeñas ganancias diarias en torno a los 1.930 dólares.

Tras una fase de consolidación de tres días, Bitcoin ganó tracción y avanzó hacia los 24.000$ el domingo. En el momento de escribir estas líneas, el par BTC/USD se mueve lateralmente cerca de los 23.700$. Ethereum subió casi un 5% el domingo y terminó registrando pequeñas ganancias semanales. ETH/USD parece haber estado bajo una modesta presión bajista a principios del lunes y opera ahora perdiendo casi un 1% en el día a 1630$.

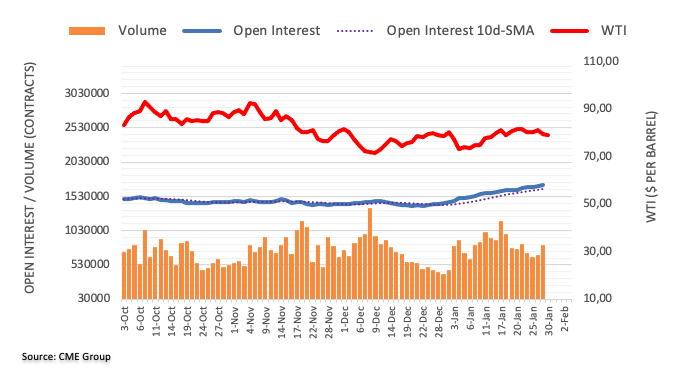

Considerando las cifras avanzadas de CME Group para los mercados de futuros de petróleo crudo, el interés abierto extendió la tendencia alcista el viernes, ahora en alrededor de 20.300 contratos. En la misma línea, el volumen aumentó por segundo día consecutivo, esta vez en alrededor de 146.400 contratos.

WTI: Soporte inicial en 78.00$

La caída de los precios del WTI del viernes se produjo en medio de un aumento del interés abierto y del volumen, lo que apoya la continuación del retroceso correctivo al menos a corto plazo. Dicho esto, existe un soporte inicial en el mínimo semanal de 78.18$ (19 de enero).

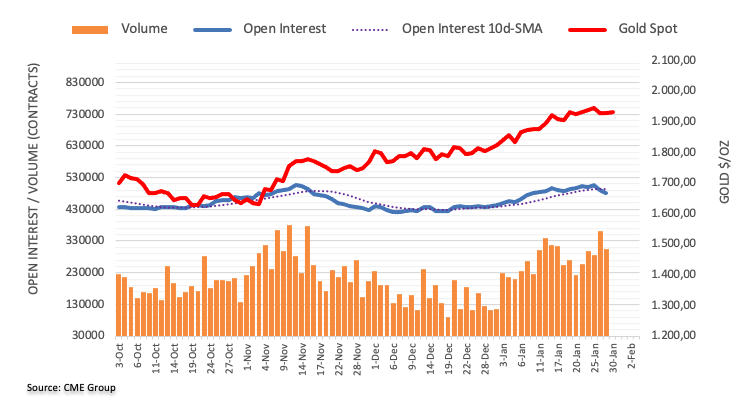

Según los datos preliminares de CME Group para los mercados de futuros del oro, los operadores redujeron sus posiciones de interés abierto por segunda sesión consecutiva el viernes, esta vez en unos 11.400 contratos. El volumen hizo lo propio y se redujo en unos 58.800 contratos.

Oro: Otra visita a 1950$ parece posible

Los precios del Oro se sumaron a las pérdidas del jueves el viernes, aunque el retroceso diario se debió a la disminución del interés abierto y el volumen, exponiendo un rebote a corto plazo a, inicialmente, los máximos anuales alrededor de 1950$ por onza troy.

Según la última actualización semanal del Centro de Control y Prevención de Enfermedades (CDC) de China, informada por Reuters, "la actual oleada de infecciones por COVID-19 en China está llegando a su fin, y no se ha producido un rebote significativo de casos durante las vacaciones del Año Nuevo Lunar".

La noticia también cita a un funcionario anónimo de los CDC que afirma: "El número de casos graves de COVID y de muertes también tiende a la baja".

Leer también: China quiere impulsar el consumo y las importaciones

El gobierno chino declaró el sábado que promovería una recuperación del consumo como principal motor de la economía e impulsaría las importaciones, según informó la cadena estatal CCTV a Reuters. La noticia pone de relieve el enfriamiento de la demanda mundial y la preocupación por la recesión que han motivado la disposición de los responsables políticos chinos a actuar.

La reunión fue presidida por el primer ministro chino, Li Keqiang, y en ella el Consejo de Estado, que funciona como el Gabinete en China, debía acelerar la puesta en marcha de proyectos de inversión extranjera, mantener un yuan estable, facilitar los viajes transfronterizos y ayudar a las compañías a participar en ferias comerciales nacionales y extranjeras, según la noticia.

Cabe señalar que la autoridad fiscal china mencionó que las vacaciones de una semana por el Año Nuevo Lunar, que finalizaron el viernes, impulsaron el consumo en un 12.2% respecto al mismo periodo del año anterior.

Declaraciones destacadas

El Consejo de Ministros también reafirmó su apoyo al sector privado y a la economía de plataformas digitales, que se han visto afectados por una serie de medidas regulatorias severas en los últimos años.

También debatió medidas para apoyar a los agricultores a comenzar la siembra de primavera, incluyendo subsidios para la siembra de soja.

Quek Ser Leang, estratega de mercados de UOB Group, y Peter Chia, estratega sénior de divisas, sugieren que el EUR/USD podría cotizar entre 1.0800 y 1.0930 en las próximas semanas.

Perspectiva 24 horas: "Esperábamos que el EUR se consolidara entre 1.0855 y 1.0925 el viernes pasado. Sin embargo, el euro cayó hasta 1.0835 antes de rebotar y cerrar en 1.0867 (-0.20%). A pesar de la caída, el impulso bajista apenas ha mejorado y es poco probable que el euro siga debilitándose. Hoy, es más probable que el euro cotice lateralmente, y se espera que se sitúe dentro de un rango de 1,0840/1.0900".

Próximas 1 a 3 semanas: "Nuestro último análisis se remonta al jueves pasado (26 de enero, par en 1.0920), cuando destacamos que, aunque el impulso alcista no había mejorado mucho, el euro parecía dispuesto a subir hacia 1.1000. El viernes, el euro cayó por debajo de nuestro nivel de fuerte soporte de 1.0840. La ruptura del soporte fuerte indica que la leve presión alcista ha cedido. El euro parece haber entrado en una fase de consolidación y es probable que por el momento cotice entre 1.0800 y 1.0930."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias