- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 02-10-2015

Основные фондовые индексы США существенно выросли, завершив торги в области сессионных максимумов. По итогам торговой недели: DOW +0,97%, S&P +1,04%, Nasdaq +0,45%.

Основные американские фондовые индексы существенно просели в понедельник после выхода лучших, чем ожидалось, данных по росту потребительских расходов в августе, которые добавили опасений по поводу повышения процентной ставки в этом году. Очередные свидетельства замедления в китайской экономике вновь усиливают опасения инвесторов о темпе мирового экономического роста в целом. Среди лидеров падения числятся акции производителей энергоносителей и сырья на фоне падения цен на сырьевые товары вслед за данными, согласно которым промышленное производство в Китае в августе сократилось на 8,8% по сравнению с тем же месяцем прошлого года. Инвесторы внимательно следили за выступлением президента ФРС-Нью-Йорк Уильяма Дадли, заявившего в понедельник, что центробанк, вероятно, повысит процентные ставки позднее в этом году. Дадли также подчеркнул, что ставки могут быть повышены на любом из заседаний, в т.ч. на октябрьском. Это увеличивает внимание к выходящим в пятницу данным по числу рабочих мест вне сельского хозяйства США за сентябрь - это будет последний отчет перед октябрьским заседанием. Как сообщило Министерство торговли США, объем расходов домохозяйств снова вырос в августе, превысив при этом оценки экспертов. Последнее изменение предполагает, что потребители продолжают поддерживать экономику, несмотря на турбулентность на финансовых рынках и замедление роста за рубежом. Согласно данным, личные расходы увеличились в августе на 0,4% по сравнению с предыдущим месяцем. Напомним, в июле и июне расходы выросли на 0,4% и 0,3%, соответственно. Тем временем, объем личных доходов поднялся на 0,3% в августе. Экономисты прогнозировали 0,3-процентный рост расходов и 0,4-процентное увеличение доходов. Вместе с тем, Национальная ассоциация риэлторов (NAR) сообщила, что в августе количество незавершенных сделок по продаже жилья значительно уменьшилось в августе, вопреки прогнозам на умеренное повышение. Согласно данным, с учетом сезонных колебаний индекс незавершенных сделок по продаже жилья - датчик ожидаемых продаж - упал в августе на 1,4%, до 109,4 пункта. Экономисты ожидали, что индекс вырастет на 0,5% после аналогичного изменения в июне. В годовом выражении показатель вырос на 6,1%, записав 12-й месячный прирост подряд, чему способствовал устойчивый рост числа рабочих мест и низкие ставки по ипотечным кредитам.

Основные фондовые индексы Уолл-стрит во вторник провели волатильную сессию на фоне распродаж на мировых фондовых площадках и положительных макроэкономических данных из США. Резкое падение котировок на мировых рынках акций продолжилось во вторник. Наблюдаемый в последние дни обвал акций добывающих компаний еще больше усилил опасения инвесторов относительно последствий замедления китайской экономики. Опубликованные в понедельник данные, согласно которым прибыль промышленных компаний Китая показала в августе самое сильное с октября 2011 года сокращение, вызвали новые опасения о спросе на сырье со стороны второй по величине экономики мира. Выходящие в четверг данные по производственной активности в Китае за сентябрь станут новой порцией информации, которая позволит судить об экономическом положении страны. Цены на жилье в США продолжили повышаться в июле, подчеркнув при этом, что ситуация на рынке жилья продолжается улучшаться после многих лет турбулентности. Индекс цен на жилье, рассчитываемый S&P/Case-Shiller, вырос на 4,7% в течение 12 месяцев, закончившихся в июле, что оказалось немного больше, чем увеличение на 4,5% в июне. Индекс цен для 10 мегаполисов повысился на 4,5% годовых по сравнению с увеличением на 4,6% в июне, а индекс для 20 крупнейших городов вырос на 5% против прогноза на уровне +5,2% и +4,9% в предыдущем месяце. Кроме того, отчет, представленный Conference Board, показал, что индекс потребительского доверия США поднялся в сентябре до уровня 103,0 пункта против 101,5 пункта в августе (пересмотрено с 101,3 пункта). Экономисты ожидали, что индекс составит 96,1 пункта. Индекс ожиданий понизился до 91,0 в сентябре с 91,6 в августе, в то время как индекс текущей ситуации вырос до 121,1 пункта с 115,8 пункта. Доля потребителей, полагающих, что условия для бизнеса "хорошие", выросла до 28,0% с 23,7%, в то время число сообщивших об обратном снизилось до 16,7% с 17,8%. Что касается ситуации на рынке труда, то доля опрошенных, заявивших о достаточном числе рабочих мест, выросла с 22,1% до 25,1%, в то время как тех, кто утверждает обратное, увеличилась до 24,3% с 21,7%.

Основные фондовые индексы США резко выросли в среду, три основные индекса закончили свои худшие кварталы с 2011 года. В третьем квартале рынок был потрясен высоко волатильными торгами из-за опасений замедления роста в Китае. Вместе с тем, Федеральная резервная система США отложила повышение ставки на своем заседании в сентябре, добавив неопределенности на рынок. Данные, представленные Automatic Data Processing (ADP), показали: темпы повышения занятости в частном секторе США ускорились в сентябре, и оказались больше ожиданий экспертов. Согласно отчету, в текущем месяце количество занятых выросло на 200 тыс. человек по сравнению с пересмотренным в сторону понижения показателем за август на уровне 186 тыс. (первоначально сообщалось о росте на 190 тыс.). Добавим, согласно средним прогнозам значение данного показателя должно было составить 194 тыс. Кроме того, как сообщила Ассоциация Менеджеров в Чикаго, индекс PMI существенно ухудшился в сентябре, превысив прогнозы экспертов и опустившись ниже отметки 50. Согласно данным, сентябрьский индекс менеджеров по закупкам Чикаго опустился до уровня 48,7 пункта против 54,4 пункта в августе. Аналитики полагали, что показатель снизится лишь до 53,0 пункта.

Основные фондовые индексы Уолл-стрит начали последний квартал года небольшим изменением в четверг на фоне падения акций Apple и того факта, что инвесторы анализировали смешанные макроэкономические данные из США. Так, по данным Министерства труда США, число американцев, впервые подавших заявки на получение пособия по безработице, умеренно выросло на прошлой неделе, но осталось вблизи уровня, указывающего на улучшение ситуации на рынке труда. Согласно отчету, на неделе, завершившейся 26 сентября, количество первичных обращений за пособием по безработице увеличилось на 10 000 (с учетом сезонных колебаний) и достигло 277 000. Экономисты ожидали 270 000 новых заявок. Кроме того, отчет, опубликованный Институтом управления поставками (ISM), показал, что в сентябре активность в производственном секторе США резко ухудшилась, превысив при этом средние прогнозы экспертов. Индекс PMI для производственной сферы США составил в сентябре 50,2 пункта против 51,1 пункта в августе. Последнее значение оказалось минимальным с июля 2013 года. Ожидалось, что данный показатель опустится до 50,6 пункта. Вместе с тем, расходы на строительство в США заметно выросли в августе, ускорив темпы по сравнению с прошлым месяцем, и достигнув самого высокого уровня более чем за семь лет, что в основном было связано с увеличением построек частных домов и государственных проектов. Об этом сообщалось в отчете Министерства торговли США. Согласно данным, с учетом сезонных колебаний объем расходов на строительство вырос в августе на 0,7%, составив при этом $1.09 триллиона (в перерасчете на годовые темпы). Последнее значение оказалось наибольшим с мая 2008 года. Также добавим, что июльское изменение было пересмотрено в сторону понижения - до +0,4% с +0,7%. Ожидалось, что расходы увеличатся на 0,5%. Рост в производственном секторе США немного усилился в сентябре, но все еще остался на втором самом низком уровне с октября 2013 года, согласно докладу Markit, опубликованному в четверг. Markit заявила, что ее окончательный производственный индекс менеджеров по закупкам повысился до 53,1 в сентябре с 53,0 в августе, который ознаменовал самый низкий уровень с октября 2013 года. Сентябрьский показатель был также чуть выше по сравнению с предварительным чтением 53,0.

Американские фондовые индексы отыграли позиции после резкого падения в пятницу на фоне того, что данные по рынку труда за сентябрь оказались хуже ожиданий, что вызывает сомнения о прочности экономики. Как сообщил Департамент труда США, рост занятости в несельскохозяйственном секторе ускорился в сентябре, но оказался значительно ниже прогнозов экспертов, предполагая, что глобальный экономический кризис негативно влияет на экономическую ситуацию в США. Согласно данным, с учетом сезонных колебаний число занятых в несельскохозяйственной отрасли увеличилось на 142 тыс. против ожиданий на уровне +203 тыс. Также стало известно, что показатели за июль и август были пересмотрены в сторону повышения - с 245 тыс. до 223 тыс. и с 173 тыс. до 136 тыс., соответственно. В среднем за последние три месяца занятость выросла на 167 тыс. против 260 тыс. в прошлом году. Также стало известно, что уровень безработицы остался без изменений - на отметке 5,1%, что совпало с ожиданиями аналитиков. Кроме того, объем новых заказов на промышленные товары заметно снизился в августе, превысив прогнозы экспертов и компенсировав июльское повышение. Об этом сообщили в Министерстве торговли США. Согласно отчету, производственные заказы упали в августе на 1,7%, записав наибольшее снижение с декабря. Такое изменение последовало за 0,2% ростом в июле, который был пересмотрен с +0,4%. Ожидалось, что заказы снизятся на 1,2%.

В отраслевом разрезе все сектора индекса S&P за период 28 сентября - 2 октября включительно показали рост. Наибольший рост показал сектор базовых материалов (+3,4%).

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали 21 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Apple Inc. (AAPL, -3.77%). Лидером были акции Intel Corporation (INTC, +5.90%).

В конце торгов европейские фондовые индексы подскочили, так как плохие новости по экономике США усилили спекуляции, что Федеральная резервная система будет задерживать повышение процентных ставок. Читать далее

Американские фондовые индексы пытаются отыграть позиции после резкого падения в пятницу на фоне того, что данные по рынку труда за сентябрь оказались хуже ожиданий, что вызывает сомнения о прочности экономики.

Как сообщил Департамент труда США, рост занятости в несельскохозяйственном секторе ускорился в сентябре, но оказался значительно ниже прогнозов экспертов, предполагая, что глобальный экономический кризис негативно влияет на экономическую ситуацию в США. Согласно данным, с учетом сезонных колебаний число занятых в несельскохозяйственной отрасли увеличилось на 142 тыс. против ожиданий на уровне +203 тыс. Также стало известно, что показатели за июль и август были пересмотрены в сторону повышения - с 245 тыс. до 223 тыс. и с 173 тыс. до 136 тыс., соответственно. В среднем за последние три месяца занятость выросла на 167 тыс. против 260 тыс. в прошлом году. Также стало известно, что уровень безработицы остался без изменений - на отметке 5,1%, что совпало с ожиданиями аналитиков.

Кроме того, объем новых заказов на промышленные товары заметно снизился в августе, превысив прогнозы экспертов и компенсировав июльское повышение. Об этом сообщили в Министерстве торговли США. Согласно отчету, производственные заказы упали в августе на 1,7%, записав наибольшее снижение с декабря. Такое изменение последовало за 0,2% ростом в июле, который был пересмотрен с +0,4%. Ожидалось, что заказы снизятся на 1,2%.

Большинство компонентов индекса DOW торгуются в минусе (23 из 30). Аутсайдером являются акции JPMorgan Chase & Co. (JPM, -3.52%). Больше остальных выросли акции Pfizer Inc. (PFE, +1.95%).

Индексы S&P двигаются разнонаправленно. Больше всего упал финансовый сектор (-1.4%). Лидером роста является сектор основных материалов (+1,1%).

На текущий момент:

Dow 16099.00 -91.00 -0.56%

S&P 500 1904.75 -12.00 -0.63%

Nasdaq 100 4172.25 -15.25 -0.36%

10 Year yield 1,95% -0,09

Oil 44.18 -0.56 -1.25%

Gold 1138.50 +24.80 +2.23%

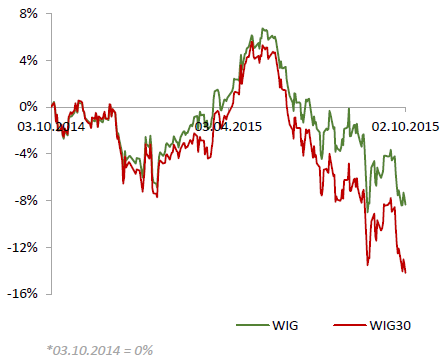

В пятницу польский рынок акций зафиксировал снижение. По итогам дня индикатор широкого рынка WIG потерял 0.64%. В отраслевом разрезе хуже всего пришлось бумагам сырьевых компаний (-2.91%), в то время как акциям компаний нефтегазового сектора (+1.13%) удалось зафиксировать наибольший положительный результат.

Стоимость бумаг компаний большой капитализации снизилась на 0.77% по индексу WIG30. Среди индексных бумаг в лидерах падения оказались акции ритейлеров LPP (WSE: LPP) и CCC (WSE: CCC), которые обвалились на 6.55% и 3.62% соответственно из-за опасений инвесторов относительно дальнейших перспектив по продажам. Также в числе главных аутсайдеров оказались бумаги KGHM (WSE: KGH), PGE (WSE: PGE) и ENEA (WSE: ENA), котировки которых ушли вниз на 2.45%-3.14%. Напротив, максимальный рост показали акции PGNIG (WSE: PGN) - «плюс2.45%». За ними следуют бумаги ASSECO POLAND (WSE: ACP) и EUROCASH (WSE: EUR), котировки которых повысились на 1.77% и 1.59% соответственно.

Продажи автомобилей в США ускорились до рекордных темпов в сентябре. День труда "подсластил" результаты продаж автомобилей, обеспечив лучшие показатели с 2000 года.

General Motors Co., Fiat Chrysler Automobiles NV, Ford Motor Co. - каждая из компаний зафиксировала двузначный процент роста продаж по сравнению с аналогичным периодом прошлого года. Выбор покупателей пал на пикапы и спортивные автомобили в отчетном периоде.

По последним прогнозам, общий объем годовых продаж автомобилей в США составит 18 миллионов транспортных средств. По прогнозу GM, продажи достигнут 18,3 миллионов автомобилей, что является рекордным уровнем с 2005 года.

Интернет-сервис TrueCar Inc. повысил прогноз продаж на 2015 год до 17,4 млн легких грузовиков и легковых автомобилей.

Среди немецких производителей автомобилей класса люкс, BMW AG заявил, что продажи его одноименного бренда выросли на 4% благодаря росту спроса на седан 3 серии и внедорожник X3. Продажи бренда Daimler AG Mercedes-Benz выросли на 6,2%, тогда как блок Volkswagen Audi AG заявил, о росте на 16%.

Продажи бренда Volkswagen выросли менее чем на 1% в прошлом месяце. Агентство по охране окружающей среды США в прошлом месяце обвинило автопроизводителя в использовании программного обеспечения, которое помогало обойти тестирование выбросов на некоторых дизельных автомобилях. Официальные лица Volkswagen извинились и пообещали исправить автомобили.

За сентябрь, крупнейший в США автопроизводитель, General Motors (GM), сообщил о росте продаж на 12,5% до 251,310 автомобилей по сравнению с аналогичным периодом прошлого года. Потребители продолжают скупать пикапы и внедорожники. Продажи грузовиков GMC и внедорожников марки выросли на 24% за месяц.

Третий в США автопроизводитель, Fiat Chrysler реализовал 193,019 автомобилей в сентябре, по сравнению со 169,890 годом ранее. Продажи Dodge Journey выросли на 45%, а Jeep Cherokee - на 38%, отметив очередной рекорд за всю историю продаж модели, сообщает компания.

Ford (F) сообщил о продаже 221,269 легковых автомобилей в течение месяца, что на 23% больше чем в прошлом году. Продажи пикапов F-серии подскочила на 28%, толкая общий объем продаж грузовиков марки на самый высокий уровень за последние девять лет.

Прирост продаж автомобилей подпитывается низкими процентными ставками, дешевым бензином и укреплением рынка труда.

Продажи Toyota Motor Corp. (TM) подскочили на 16,2% в прошлом году до 194,370 единиц. Роскошные внедорожники Lexus показали 15,8% прирост за месяц. Honda Motor Co. (HMC), сообщила, о росте продаж своих брендов Honda и Acura на 13,1% по сравнению с прошлогодним результатом.

Nissan Motor Co. закончил месяц с 18,3% приростом. Реализация кроссоверов японского автопроизводителя, грузовиков и внедорожников выросли на 22%. В компании отметили, что внедорожник Rogue установил рекорд с 46% увеличением продаж.

Hyundai Motor Co. сообщил, что его продажи в США выросли на 14,3% в прошлом месяце, до 64,015 автомобилей.

За месяц, продажи автомобилей должны увеличиться на 12% год к году, в общей сложности до 1,39 миллиона автомобилей, отмечает Kelley Blue Book. Средняя стоимость покупки новых автомобилей, как ожидается, достигнет $33 730 за месяц, увеличившись на $660 за тот же период годом ранее.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.93% (-11 б.п.).

Нефть (WTI) $44.48 (-0.54%)

Золото $1133.40 (+1.73%)

Перед открытием рынка фьючерс S&P находится на уровне 1895.00 (-1.13%), фьючерс NASDAQ снизился на 1.10% до уровня 4141.50.

Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию ростом. Основные фондовые индексы Европы на текущий момент торгуются разнонаправленно.

Nikkei 17,725.13 +2.71 +0.02%

Hang Seng 21,506.09 +659.79 +3.17%

FTSE 6,095.9 +23.43 +0.39%

CAC 4,420.34 -6.20 -0.14%

DAX 9,476 -33.25 -0.35%

Ноябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $44.96 за баррель (+0.49%)

Золото торгуется по $1128.30 за унцию (+1.31%)

Фьючерсы на основные фондовые индексы США на премаркете снижаются после выхода данных по рынку труда США, которые оказались разочаровующими. Согласно отчету Департамента труда США, рост занятости в несельскохозяйственном секторе ускорился в сентябре, но оказался значительно ниже прогнозов экспертов, предполагая, что глобальный экономический кризис негативно влияет на экономическую ситуацию в США.

С учетом сезонных колебаний число занятых в несельскохозяйственной отрасли увеличилось на 142 тыс. против ожиданий на уровне +203 тыс. Также стало известно, что показатели за июль и август были пересмотрены в сторону повышения - с 245 тыс. до 223 тыс. и с 173 тыс. до 136 тыс., соответственно. В среднем за последние три месяца занятость выросла на 167 тыс. против 260 тыс. в прошлом году. Также стало известно, что уровень безработицы остался без изменений - на отметке 5,1%, что совпало с ожиданиями аналитиков.

Между тем, в отчете сообщалось, что средний почасовой заработок работников частного сектора вырос в прошлом месяце на 1 цент, до $25,09. По сравнению с аналогичным периодом прошлого года зарплата увеличилась на 2,2%.

Доля американцев, входящих в состав рабочей силе, упала до 62,4% с 62,6%, что является самым низким значением с начала 1970 года. Добавим, до этого показатель оставался неизменным три месяца подряд.

Также в Департаменте труда заявили, что основной рост числа занятных был сосредоточен в частном секторе (+118 тыс.), а остальная часть приходилась на правительственную сферу. В секторе здравоохранения число занятых увеличилось на 34 тыс., в то время как в сегменте профессиональных услуг был зафиксирован рост на 31 тыс. Тем временем, сектор розничной торговли прибавил 24 тыс. рабочих мест.

Кроме того, стало известно, что средняя продолжительность рабочей недели снизилась на 0,1 часа до 34,5 часов. Эксперты ожидали, что показатель останется без изменений.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать данные по производственным заказам, которые выйдут в 14:00 GMT, а также выступление вице-председателя ФРС Стэнли Фишера в 17:30 GMT.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Visa | V | 70.01 | +0.03% | 0.2K |

| Nike | NKE | 123.90 | +0.06% | 6.7K |

| Pfizer Inc | PFE | 32.05 | +0.66% | 9.8K |

| Barrick Gold Corporation, NYSE | ABX | 6.45 | +4.20% | 4.8K |

| The Coca-Cola Co | KO | 39.80 | 0.00% | 14.9K |

| Hewlett-Packard Co. | HPQ | 25.26 | -0.36% | 4.1K |

| Caterpillar Inc | CAT | 64.15 | -0.37% | 0.6K |

| United Technologies Corp | UTX | 88.00 | -0.41% | 0.8K |

| Deere & Company, NYSE | DE | 72.58 | -0.43% | 17.7K |

| Exxon Mobil Corp | XOM | 73.70 | -0.49% | 13.9K |

| UnitedHealth Group Inc | UNH | 116.00 | -0.52% | 1.3K |

| Home Depot Inc | HD | 116.40 | -0.54% | 3.2K |

| AT&T Inc | T | 32.35 | -0.55% | 41.8K |

| Travelers Companies Inc | TRV | 97.80 | -0.55% | 0.7K |

| Chevron Corp | CVX | 77.90 | -0.56% | 4.3K |

| Procter & Gamble Co | PG | 71.49 | -0.64% | 1.7K |

| ALCOA INC. | AA | 9.20 | -0.65% | 10.4K |

| McDonald's Corp | MCD | 98.07 | -0.72% | 0.7K |

| Wal-Mart Stores Inc | WMT | 63.80 | -0.73% | 0.1K |

| Johnson & Johnson | JNJ | 92.47 | -0.75% | 0.89K |

| International Business Machines Co... | IBM | 142.50 | -0.76% | 0.23K |

| Intel Corp | INTC | 29.75 | -0.83% | 1.9K |

| Merck & Co Inc | MRK | 48.96 | -0.83% | 5.9K |

| Starbucks Corporation, NASDAQ | SBUX | 57.00 | -0.84% | 2.4K |

| Google Inc. | GOOG | 606.10 | -0.85% | 9.3K |

| Verizon Communications Inc | VZ | 42.59 | -0.86% | 2.8K |

| ALTRIA GROUP INC. | MO | 53.75 | -0.87% | 13.3K |

| Ford Motor Co. | F | 13.55 | -0.88% | 3.5K |

| Cisco Systems Inc | CSCO | 25.50 | -0.89% | 6.8K |

| Microsoft Corp | MSFT | 44.20 | -0.92% | 23.1K |

| HONEYWELL INTERNATIONAL INC. | HON | 93.80 | -0.96% | 0.5K |

| Twitter, Inc., NYSE | TWTR | 24.44 | -0.97% | 92.0K |

| Yandex N.V., NASDAQ | YNDX | 10.62 | -1.03% | 3.0K |

| Yahoo! Inc., NASDAQ | YHOO | 28.61 | -1.04% | 1K |

| American Express Co | AXP | 73.10 | -1.07% | 1.8K |

| General Electric Co | GE | 24.92 | -1.07% | 3.4K |

| Walt Disney Co | DIS | 101.50 | -1.14% | 3.5K |

| Apple Inc. | AAPL | 108.20 | -1.26% | 153.1K |

| Amazon.com Inc., NASDAQ | AMZN | 513.92 | -1.31% | 5.8K |

| General Motors Company, NYSE | GM | 30.26 | -1.34% | 59.1K |

| Boeing Co | BA | 128.71 | -1.45% | 2.5K |

| Tesla Motors, Inc., NASDAQ | TSLA | 236.00 | -1.62% | 13.3K |

| E. I. du Pont de Nemours and Co | DD | 47.56 | -1.63% | 1.5K |

| Facebook, Inc. | FB | 89.46 | -1.64% | 233.0K |

| JPMorgan Chase and Co | JPM | 59.82 | -1.90% | 1.5K |

| Citigroup Inc., NYSE | C | 48.89 | -2.00% | 16.4K |

| Goldman Sachs | GS | 172.30 | -2.11% | 17.0K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 9.60 | -2.24% | 83.2K |

| AMERICAN INTERNATIONAL GROUP | AIG | 55.50 | -2.49% | 12.0K |

(компания / тикер / цена / изменение, % / проторгованый объем)

| Barrick Gold Corporation, NYSE | ABX | 6.45 | 4.20% | 4.8K |

| Pfizer Inc | PFE | 32.05 | 0.66% | 9.8K |

| The Coca-Cola Co | KO | 39.80 | 0.00% | 14.9K |

| Hewlett-Packard Co. | HPQ | 25.26 | -0.36% | 4.1K |

| United Technologies Corp | UTX | 88.00 | -0.41% | 0.8K |

| Deere & Company, NYSE | DE | 72.58 | -0.43% | 17.7K |

| Travelers Companies Inc | TRV | 97.80 | -0.55% | 0.7K |

| Procter & Gamble Co | PG | 71.49 | -0.64% | 1.7K |

| ALCOA INC. | AA | 9.20 | -0.65% | 10.4K |

| McDonald's Corp | MCD | 98.07 | -0.72% | 0.7K |

| Wal-Mart Stores Inc | WMT | 63.80 | -0.73% | 0.1K |

| Merck & Co Inc | MRK | 48.96 | -0.83% | 5.9K |

| Starbucks Corporation, NASDAQ | SBUX | 57.00 | -0.84% | 2.4K |

| Google Inc. | GOOG | 606.10 | -0.85% | 9.3K |

| Verizon Communications Inc | VZ | 42.59 | -0.86% | 2.8K |

| ALTRIA GROUP INC. | MO | 53.75 | -0.87% | 13.3K |

| Ford Motor Co. | F | 13.55 | -0.88% | 3.5K |

| Microsoft Corp | MSFT | 44.20 | -0.92% | 23.1K |

| HONEYWELL INTERNATIONAL INC. | HON | 93.80 | -0.96% | 0.5K |

| Twitter, Inc., NYSE | TWTR | 24.44 | -0.97% | 92.0K |

| Yandex N.V., NASDAQ | YNDX | 10.62 | -1.03% | 3.0K |

| Yahoo! Inc., NASDAQ | YHOO | 28.61 | -1.04% | 1K |

| Walt Disney Co | DIS | 101.50 | -1.14% | 3.5K |

| Apple Inc. | AAPL | 108.20 | -1.26% | 153.1K |

| Amazon.com Inc., NASDAQ | AMZN | 513.92 | -1.31% | 5.8K |

| General Motors Company, NYSE | GM | 30.26 | -1.34% | 59.1K |

| Tesla Motors, Inc., NASDAQ | TSLA | 236.00 | -1.62% | 13.3K |

| Facebook, Inc. | FB | 89.46 | -1.64% | 233.0K |

| Citigroup Inc., NYSE | C | 48.89 | -2.00% | 16.4K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 9.60 | -2.24% | 83.2K |

| AMERICAN INTERNATIONAL GROUP | AIG | 55.50 | -2.49% | 12.0K |

Повышение рейтингов:

Аналитики Oppenheimer повысили рейтинг акций Google (GOOG) до Outperform с Perform; целевая стоимость $700

Аналитики Morgan Stanley повысили рейтинг акций Pfizer (PFE) до Overweight с Equal-Weight; целевая стоимост повашена до $38 с $35

Снижение рейтингов:

Прочее:

Аналитики Wedbush присвоили акциям Facebook (FB) рейтинг Outperform; целевая стоимость $115

Аналитики Wedbush присвоили акциям Twitter (TWTR) рейтинг Neutra; целевая стоимость $30

Аналитики Nomura присвоили акциям McDonald's (MCD) рейтинг Neutra

Аналитики Drexel Hamilton присвоили акциям Apple (AAPL) рейтинг Buy; целевая стоимость $200

Аналитики Citigroup рисвоили акциям UnitedHealth Group (UNH) рейтинг Buy

Согласно информации Financial Times, EPA намерена провести проверку 28 моделей с дизельными двигателями, чтобы выяснить, были ли фальсификации широко распространенной практикой среди автопроизводителей.

Запланированная сделка пока не получила одобрения со стороны европейских регуляторов. Как сообщает WSJ, антимонопольные органы решают, требовать ли от компании продать часть активов, чтобы закрыть данную сделку стоимостью 4.4 млрд. евро.

Акции FDX пока не торгуются на премаркете.

HANG SENG 21,445.98 +599.68 +2.88%

S&P/ASX 200 5,052 -60.14 -1.18%

TOPIX 1,444.92 +2.18 +0.15%

SHANGHAI COMP Closed

S&P CNX NIFTY 7,950.9 +2.00 +0.03%

Акции Fuji Heavy Industries выросли в цене на 4.5% на фоне снижения курса иены против Доллара США. Компания ориентированна на экспорт, т.к. производить автомобили Subaru b Mitsubishi.

Бумаги сети гипермаркетов Aeon выросли в цене на 2$ после того, как стало известно, что годовая прибыль компании, вероятно, вырастит на 70%.

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются разнонаправленно.

Котировки в Токио, на момент открытия упали на фоне низких статистических данных в США, где индекс деловой активности в промышленном секторе в сентябре снизился больше, чем прогнозировалось. Однако в ходе торгов цена на акции начала расти на фоне снижения курса иены.

Японская иена немного ослабла по отношению к доллару США, чему в некоторой степени способствовала публикация данных по розничным продажам и уровню безработицы в Японии. Как стало известно уровень безработицы в Японии составил 3.4%, что выше ожиданий экономистов 3.3%. Расходы домохозяйств в годовом исчислении выросли в августе на 2.9%, что выше июльского значения -0.2% и ожиданий аналитиков 0.4%.

Инвесторы также ожидают выхода отчета по занятости вне сельского хозяйства США, который выйдет сегодня. Экономисты прогнозируют, что число рабочих мест в сентябре выросло на 203 000, а безработица осталась на уровне 5,1%. Относительно данного показателя существует эмпирическое правило: увеличение на 200 000 в месяц приравнивается к росту ВВП на 3.0%.

Рынки Китая сегодня закрытв в связи с национальным праздником в стране.

Nikkei 225 17,746.32 +23.90 +0.13 %

S&P/ASX 200 5,077.8 -34.34 -0.67 %

Shanghai Composite Closed

Topix 1,444.32 +1.58 +0.11 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 17,722.42 +334.27 +1.92 %

S&P/ASX 200 5,112.14 +90.51 +1.80 %

FTSE 100 6,072.47 +10.86 +0.18 %

CAC 40 4,426.54 -28.75 -0.65 %

Xetra DAX 9,509.25 -151.19 -1.57 %

S&P 500 1,923.82 +3.79 +0.20 %

NASDAQ Composite 4,627.08 +6.92 +0.15 %

Dow Jones 16,272.01 -12.69 -0.08 %

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы