- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 06-05-2011

В понедельник, 9 мая стоит обратить внимание на публикацию в 06:00 GMT торгового баланса Германии.

В 08:30 GMT выйдет индикатор уверенности инвесторов в еврозоне от Sentix.

Во второй половине дня в 12:15 GMT будут опубликованы канадские данные о начатых строительствах домов.

В 23:01 GMT будет опубликован индекс цен на жилье в Великобритании от RICS.

Во вторник, 10 мая в 07:15 GMT выйдет швейцарский индекс потребительских цен. В 12:30 GMT ожидается индекс цен на импорт в США.

Среда, 11 мая более насыщенна экономическими данными. Начнется день публикацией в 02:00 GMT пакета данных из Китая, включающего отчеты по промышленному производству, розничным продажам, индексу потребительских цен и индексу цен производителей.

В 05:00 GMT будут опубликованы японские индексы совпадающих и опережающих индикаторов.

Европейские новости начнутся в 06:00 GMT выходом индекса потребительских цен в Германии. В 09:30 GMT следует обратить внимание на квартальный отчёт Банка Англии по Инфляции и выступление главы Банка Англии.

Торговый баланс США будет опубликован в 12:30 GMT. В это же время выйдет аналогичный отчет по Канаде.

В 14:30 GMT нас ожидают традиционные данные о коммерческих запасах нефти и нефтепродуктов в США от EIA.

В 23:50 GMT Япония опубликует ряд отчетов, среди которых следует обратить внимание на скорректированное сальдо расчетного счета платежного баланса, а также на сальдо баланса внешней торговли.

Четверг, 12 мая начнется выходом в 01:30 GMT данных по безработице в Австралии.

В 06:00 GMT Япония опубликует отчет о заказах на машины и оборудование.

В 08:00 GMT выйдет ежемесячный экономический отчет ЕЦБ. В 08:30 GMT ожидается публикация отчета по промышленному производству в Великобритании.

Аналогичные отчет по еврозоне выйдет в 09:00 GMT.

В 12:30 GMT будут опубликованы традиционные данные о первичных обращениях безработных в США, а также индекс цен производителей и отчет по розничной торговле.

В 14:00 GMT ожидается оценка темпов роста ВВП Великобритании от NIESR. Завершится день публикацией в 22:45 GMT отчетов по розничной торговле в Новой Зеландии.

Пятница, 13 мая начинается выходом в 06:00 GMT оценки ВВП Германии. в 07:15 GMT Швейцария опубликует индекс цен производителей и импорта.

В 09:00 GMT Европейский валютный союз представит предварительные данные по ВВП за первый квартал.

Индекс потребительских цен в США выйдет в 12:30 GMT, а в 13:55 GMT будет опубликован индекс потребительского доверия Reuters/Michigan.

К завершению регулярной сессии основные индексы сократили свои достижения, превышавшие на пике дня 1%, до минимума. В итоге S&P 500 может завершить неделю снижением более чем на 1.5%.

Основные индексы продолжают нести потери. В частности следует обратить внимание на разворот энергетического сектора, рост которого на пике дня составлял 2%, а к настоящему моменту сократился до 0.2%. Достижения телекоммуникационного сектора также составляют 0.2%.

На другой стороне рыночного спектра находится индустриальный сектор (+1.0%), поддержку которому оказывает рост акций 3M (MMM 95.90, +0.98) и United Technologies (UTX 89.45, +0.92).

"Занятость в частном секторе демонстрирует постоянный рост с начала года, причем средний показатель составил +214,000 в месяц по сравнению с +78,000 годом ранее. Мы ожидаем сохранения данной тенденции и достижения средним показателем отметки +240,000 в месяц во втором полугодии."

Основные индексы продолжили рост и в настоящее время находятся в районах своих сессионных пиков, прибавив с начала дня более чем по 1%.

Сегмент природных ресурсов продолжает привлекать внимание покупателей. В этой связи материальный сектор прибавил 2.0%, а энергетический вырос на 2.2%. Несмотря на солидный рост сектора акции Olympic Steel (ZEUS 27.82, +0.15) укрепились лишь незначительно даже после публикации неожиданно сильного квартального отчета компании. Ее конкуренты US Steel (X 46.41, +0.29) и AK Steel (AKS 15.07, -0.02) также не демонстрируют существенного прогресса.

По данным издания министр финансов Греции и представители ЕС в пятницу вечером проведут секретную встречу в Люксембурге.

Золото растет после публикации отчета по занятости в США. Цена достигли дневного максимума на $1495.20 за унцию, что помогло серебру откатить от сессионных минимумов, а нефти вернуться к $100.00 за баррель. Сейчас золото торгуется на $1489.

Фьючерсы указывают на позитивный старт торгов в пятницу после того, как правительственный отчет показал рост занятости в прошлом месяце на 244,000 человек, что значительно превысило средний прогноз экспертов.

Уровень безработицы, между тем, вырос до 9% с 8.8%, однако инвесторы предпочли сфокусировать свое внимание на основном показателе. Аналитики прогнозировали, что занятость в апреле увеличилась на 185,000 рабочих мест.

Сырьевые рынки: Нефть, золото и серебро продолжили отступать в пятницу.

Всего неделю назад цены на серебро были недалеки от преодоления психологически важного рубежа в $50 за унцию. Но в пятницу фьючерсы с поставкой в июле упали на $2.45 или 7% до $33.80 за унцию.

Фьючерсы на золото подешевели на $2.20 до $1,479.20 за унцию.

Нефть ранее упала на $2.02 или 2% до $97.78 за баррель, однако смогла восстановиться после публикации данных. В четверг котировки закрылись с падением на 8.6% до уровней ниже $100 за баррель.

Корпоративные новости: В четверг после закрытия рынка страховая компания AIG (AIG, Fortune 500) сообщила о квартальных убытках от текущих операций в размере $1.41 из расчета на акцию против прибыли в $2.16 на акцию годом ранее.

Перед началом торгов акции AIG упали в цене на 1.6%.

Серебро прошло минимумы 15 марта на $33.57 за унцию и показало новые сессионные минимумы в районе $33.51 прежде, чем откатить к $34.00. Однако металл остается под давлением.

Золото также отступило к $1478 за унцию, однако продолжает торговаться в пределах диапазона европейской сессии в преддверии выхода данных по рынку труда США.

В настоящий момент серебро торгуется на $33.60, а золото - на $1480.

Сегодня утром золото показало минимумы в районе $1476.80 за унцию и сейчас торгуется в области $1485.50.

Серебро снижается и сейчас торгуется недалеко от дневного минимума на $34.00, который в последний раз тестировался 17 марта. Инвесторы закрывают позиции в преддверии публикации отчета по занятости. Пробитие $33.57 откроет дорогу на $31.70/75.

Июньский фьючерс на нефть марки WTI восстанавливается после снижения к минимумам в районе $94.62 за баррель. Котировки показали максимумы в районе $98.74 за баррель, после чего отступили к $98.40.

Shanghai Composite -0.30% 2,863.89

Nikkei -1.45% 9,859.2

Финансовые рынки Японии были закрыты в связи с национальными праздниками.

Европейские индексы завершили с потерями третий день кряду.

На этот раз наряду с разочаровывающими квартальными результатами ряда банков и падением цен на товарно-сырьевых рынках, причиной пессимизма инвесторов стали неожиданно слабые данные по рынку труда США, спровоцировавшие сомнения в устойчивом характере восстановления крупнейшей мировой экономики.

Lloyds Banking Group Plc (LLOY) понес сымые серьезные за год потери после сообщения о квартальном убытке. Акции второго крупнейшего французского банка Societe Generale SA упали на 5% после того, как прибыль кредитного учреждения не оправдала ожиданий рынка. Fresnillo Plc (FRES), крупнейшая компания по добыче серебра и Essar Energy Plc (ESSR) потеряли боле чем по 4% после того, как Standard & Poor’s GSCI Index, отслеживающий динамику 24 сырьевых товаров, понес самые серьезные потери за последние два года.

Экономические новости также не способствовали росту рынков. Фабричные заказы в Германии, крупнейшей экономике еврозоны, в марте неожиданно снизились из-за падения спроса на капитальные товары как на внутреннем так и на внешних рынках. По сравнению с февралем показатель упал на 4%.

Определенную поддержку индексам оказал тот факт, что ЕЦБ Жан-Клод Трише фактически дал понять, что в ближайшие месяцы не стоит ожидать повышения процентных ставок. В своем выступлении глава центрального банка не использовал словосочетания "повышенная бдительность", являющегося своего рода маркером грядущего повышения ставки. Вместо этого Трише заявил о намерении "пристально наблюдать" за инфляцией. По итогам сегодняшней встречи процентная ставка ЕЦБ осталась на уровне 1.25%. Банк Англии также сохранил ставку без изменений, на отметке 0.50%.

Четверг на Wall Street завершился резким падением основных индексов после публикации слабых данных по рынку труда.

S&P 500 завершает с потерями четвертую сессию кряду. За неделю снижение индекса составило около 1.6%. При этом следует отметить, что продажи проходили при высоких объемах торгов.

Экономические данные: Согласно данным Министерства труда, количество обращений за получением пособий по безработице на прошлой неделе выросло до 474,000 (максимальный показатель за последние восемь месяцев).

На этой неделе внимание будет приковано к правительственному отчету США по занятости. Аналитики прогнозируют уровень безработицы в 8.8%, при этом рост занятости в апреле прогнозируется на 185,000. В целом за год занятость, согласно прогнозам, увеличится на 2.3 млн., а уровень безработицы к концу года снизится до 8.4%.

Корпоративные новости: General Motors (GM) сообщил о чистой квартальной прибыли в размере $3.2 млрд. (пятый прибыльный квартальный рост подряд).

Компонент Dow, компания Kraft (KFT, Fortune 500), сообщил о квартальной прибыли в 47 центов на акцию.

Акции Whole Foods (WFMI, Fortune 500) подорожали на 5% после того, как днем ранее компания показала впечатляющие квартальные результаты, а в среду после закрытия рынка повысила прогноз по прибыли.

Также о сильных продажах в апреле благодаря Пасхальным праздникам сообщили Target (TGT, Fortune 500) и Macy's (M, Fortune 500).

Июньский контракт на сырую нефть WTI на NYMEX закрылся снижением на $9.44 до $99.80 за баррель, у нижней границы дневного диапазона $98.37-$109.38 за баррель.

Цена впервые с 16 марта закрылась ниже отметки $100 за баррель. Контракт на поставку WTI подешевел на $16.46 по сравнению с 31-месячным пиком, установленным на $114.83 в минувший понедельник.

Dow Jones Transportation Index сегодня вырос на 1.5%. Поддержку сектору оказал неожиданно сильный квартальный отчет Con-way (CNW). Прибыль компании в расчете на акцию превысила прогнозы на $0.20. Резкое падение цен на нефть также оказало существенную поддержку транспортному сектору.

На утренних торгах цены на нефть отступили от достигнутых вчера минимумов на фоне спекуляций относительно чрезмерности вчерашнего падения. За текущую неделю цены на нефть снизились на 12%.

FTSE 100 -64.09 -1.07% 5,919.98

CAC 40 -38.26 -0.95% 4,004.87

DAX +3.03 +0.04% 7,376.96

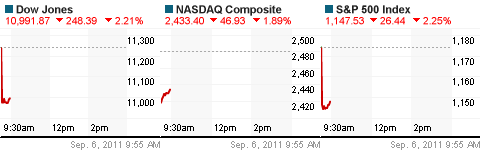

Dow -139.41 -1.10% 12,584.17

Nasdaq -13.51 -0.48% 2,814.72

S&P 500 -12.24 -0.91% 1,335.08

Treasuries -0.05 10-year yield 3.17%

Oil -10.79 Price/barrel $98.45

01:30 Австралия Отчёт Резервного Банка Австралии по денежно-кредитной политике

05:45 Швейцария Уровень безработицы Апрель 3.4% 3.3%

07:00 Великобритания Индекс цен на жилье от Halifax, м/м Апрель +0.1% +0.3%

07:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г Апрель -2.9% -2.9%

08:30 Великобритания Индекс отпускных цен производителей (м/м) Апрель +0.9% +0.8%

08:30 Великобритания Индекс отпускных цен производителей, г/г Апрель +5.4% +5.5%

08:30 Великобритания Индекс закупочных цен производителей, м/м Апрель +3.7% +1.0%

08:30 Великобритания Индекс закупочных цен производителей, г/г Апрель +14.6% +15.6%

10:00 Германия Промышленное производство (м/м) март +1.6% +0.5%

10:00 Германия Промышленное производство, г/г март +14.8% +10.6%

11:00 Канада Изменение числа занятых, м/м Апрель -1.5

11:00 Канада Уровень безработицы Апрель 7.7%

12:30 США Средняя почасовая оплата труда Апрель 0.0%

12:30 США Средняя продолжительность рабочей недели Апрель 34.3

12:30 США Занятость в несельскохозяйственных отраслях Апрель +216K +198K

12:30 США Уровень безработицы Апрель 8.8% 8.8%

19:00 США Потребительский кредит март 7.6 5.0

FTSE 100 -64.09 -1.07% 5,919.98

CAC 40 -38.26 -0.95% 4,004.87

DAX +3.03 +0.04% 7,376.96

Dow -139.41 -1.10% 12,584.17

Nasdaq -13.51 -0.48% 2,814.72

S&P 500 -12.24 -0.91% 1,335.08

Treasuries -0.05 10-year yield 3.17%

Oil -10.79 Price/barrel $98.45

Финансовые рынки Японии были закрыты в связи с национальными праздниками.

Европейские индексы завершили с потерями третий день кряду.

На этот раз наряду с разочаровывающими квартальными результатами ряда банков и падением цен на товарно-сырьевых рынках, причиной пессимизма инвесторов стали неожиданно слабые данные по рынку труда США, спровоцировавшие сомнения в устойчивом характере восстановления крупнейшей мировой экономики.

Lloyds Banking Group Plc (LLOY) понес сымые серьезные за год потери после сообщения о квартальном убытке. Акции второго крупнейшего французского банка Societe Generale SA упали на 5% после того, как прибыль кредитного учреждения не оправдала ожиданий рынка. Fresnillo Plc (FRES), крупнейшая компания по добыче серебра и Essar Energy Plc (ESSR) потеряли боле чем по 4% после того, как Standard & Poor’s GSCI Index, отслеживающий динамику 24 сырьевых товаров, понес самые серьезные потери за последние два года.

Экономические новости также не способствовали росту рынков. Фабричные заказы в Германии, крупнейшей экономике еврозоны, в марте неожиданно снизились из-за падения спроса на капитальные товары как на внутреннем так и на внешних рынках. По сравнению с февралем показатель упал на 4%.

Определенную поддержку индексам оказал тот факт, что ЕЦБ Жан-Клод Трише фактически дал понять, что в ближайшие месяцы не стоит ожидать повышения процентных ставок. В своем выступлении глава центрального банка не использовал словосочетания "повышенная бдительность", являющегося своего рода маркером грядущего повышения ставки. Вместо этого Трише заявил о намерении "пристально наблюдать" за инфляцией. По итогам сегодняшней встречи процентная ставка ЕЦБ осталась на уровне 1.25%. Банк Англии также сохранил ставку без изменений, на отметке 0.50%.

Четверг на Wall Street завершился резким падением основных индексов после публикации слабых данных по рынку труда.

S&P 500 завершает с потерями четвертую сессию кряду. За неделю снижение индекса составило около 1.6%. При этом следует отметить, что продажи проходили при высоких объемах торгов.

Экономические данные: Согласно данным Министерства труда, количество обращений за получением пособий по безработице на прошлой неделе выросло до 474,000 (максимальный показатель за последние восемь месяцев).

На этой неделе внимание будет приковано к правительственному отчету США по занятости. Аналитики прогнозируют уровень безработицы в 8.8%, при этом рост занятости в апреле прогнозируется на 185,000. В целом за год занятость, согласно прогнозам, увеличится на 2.3 млн., а уровень безработицы к концу года снизится до 8.4%.

Корпоративные новости: General Motors (GM) сообщил о чистой квартальной прибыли в размере $3.2 млрд. (пятый прибыльный квартальный рост подряд).

Компонент Dow, компания Kraft (KFT, Fortune 500), сообщил о квартальной прибыли в 47 центов на акцию.

Акции Whole Foods (WFMI, Fortune 500) подорожали на 5% после того, как днем ранее компания показала впечатляющие квартальные результаты, а в среду после закрытия рынка повысила прогноз по прибыли.

Также о сильных продажах в апреле благодаря Пасхальным праздникам сообщили Target (TGT, Fortune 500) и Macy's (M, Fortune 500).

Энергетический сектор в течение недели был одним из основных аутсайдеров, потеряв 7%. Данный факт очевидно вызван обвалом цен на нефть.

Июньский контракт на сырую нефть WTI на NYMEX закрылся снижением на $9.44 до $99.80 за баррель, у нижней границы дневного диапазона $98.37-$109.38 за баррель.

Цена впервые с 16 марта закрылась ниже отметки $100 за баррель. Контракт на поставку WTI подешевел на $16.46 по сравнению с 31-месячным пиком, установленным на $114.83 в минувший понедельник.

Dow Jones Transportation Index сегодня вырос на 1.5%. Поддержку сектору оказал неожиданно сильный квартальный отчет Con-way (CNW). Прибыль компании в расчете на акцию превысила прогнозы на $0.20. Резкое падение цен на нефть также оказало существенную поддержку транспортному сектору.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы