- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 06-10-2020

Основные фондовые индексы США упали более чем на 1%, отреагировав на новости о том, что президент США Трамп призвал Конгресс не принимать новый пакет стимулов до выборов.

Почти все компоненты DOW в минусе (28 из 30). Лидер роста - Cisco Systems, Inc. (CSCO; +0.16%). Аутсайдер - The Boeing Co. (BA; -6.13%).

10 из 11 секторов S&P в минусе. Вырос только сектор коммунальных услуг (+0.34%). Наибольшее снижение показывает сектор базовых материалов (-1.85%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы закрылись с незначительным повышением, поскольку мировые рынки отреагировали на возвращение президента Дональда Трампа в Белый дом в понедельник.

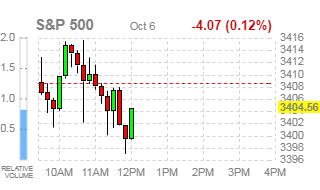

Основные фондовые индексы США демонстрируют преимущественно снижение, так как инвесторы фиксируют прибыль после солидного роста накануне, внимательно отслеживая сообщения о ходе переговоров по финансовому стимулированию в Вашингтоне.

Спикер палаты представителей США Нэнси Пелоси и министр финансов Стивен Мнучин в понедельник в течение часа обсуждали по телефону новый законопроект о стимулировании, но не достигли компромисса. Сегодня они продолжат переговоры о стимулах, но неясно, смогут ли они договориться.

Между тем, председатель Федеральной резервной системы (ФРС) Джером Пауэлл, выступая на конференции Национальной ассоциации экономики бизнеса (National Association for Business Economics, NABE), повторил, что для продолжения экономического восстановления необходимы дополнительные финансовые стимулы. По его словам, недостаточная поддержка экономики создаст ненужные трудности, тогда как агрессивная поддержка не пропадет впустую. Он также отметил, что если восстановление экономики будет более медленным, ставки будут дольше удерживаться у нижней границы диапазона, так что политика ФРС будет зависеть от ситуации. “Мы продолжим использовать дополнительные инструменты, пока не убедимся, что проблемы позади,” - добавил Пауэлл. “Когда придет время, мы откажемся от использования экстренных инструментов”.

Инвесторы также получили ряд отчетов. Так, отчет Министерства торговли показал, что дефицит торгового баланса США подскочил в августе до самого высокого уровня за 14 лет. Согласно отчету, торговый дефицит подскочил на 5.9% до $67.1 млрд. и это является максимальным показателем с августа 2006 года. Экономисты прогнозировали увеличение дефицита торгового баланса до $66.1 млрд. в августе. Импорт увеличился на 3.2% до $239 млрд. Экспорт увеличился на 2.2% до $171.9 млрд.

В свою очередь, Обзор вакансий и текучести рабочей силы (JOLTS), опубликованный Бюро статистики труда США, показал, что в августе количество вакансий упало до 6.493 млн. с 6.697 млн. в июле (пересмотрено с 6.618 млн.). Аналитики ожидали, что число вакансий составит 6.685 млн. Уровень вакансий снизился на 0.2%, и составил 4.4%. Кроме того, стало известно, что в августе найм составил 5.919 млн. против 5.903 млн. в июле. Уровень найма не изменился, и составил 4.2%.

Большинство компонентов DOW в плюсе (18 из 30). Лидер роста - Dow Inc. (DOW; +1.95%). Аутсайдер - The Boeing Co. (BA; -2.87%).

6 из 11 секторов S&P в минусе. Больше всего вырос энергетический сектор (+0.98%). Наибольшее снижение показывает сектор коммуникационных услуг (-0.98%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 40.51 | +1.29 | +3.29% |

Золото | 1908.50 | -11.60 | -0.60% |

Dow | 28038.00 | +43.00 | +0.15% |

S&P 500 | 3390.00 | -3.00 | -0.09% |

Nasdaq 100 | 11381.50 | -87.75 | -0.77% |

10-летние облигации США | 0.782 | +0.02 | +2.62% |

Информационно-аналитический отдел TeleTrade

Как отмечает Barron’s, хотя в настоящее время в инвесторов есть мало оснований любить банковский сектор, но аналитики не считают, что им следует полностью игнорировать акции данного сектора.

Крупные американские банки - когорта, в которую входят Goldman Sachs Group (GS), JPMorgan Chase (JPM) и Bank of America (BAC), - на следующей неделе отчитаются о результатах за третий квартал. Аналитики начинают выпускать свои прогнозы.

Ожидается, что их прибыль упадет по сравнению с прошлым годом, поскольку банки сражаются с вялой, но улучшающейся экономической ситуацией. Низкие процентные ставки, которые, как ожидается, останутся на минимальном уровне, продолжают оказывать давление на чистую процентную прибыль.

И в этом году акции банковских учреждений уже столкнулись с трудностями. Сектор упал примерно на 30%, в результате чего группа торгуется лишь немного выше балансовой стоимости (tangible book value). Некоторые имена, такие как Citigroup (C) и Wells Fargo (WFC), торгуются ниже.

Тем не менее аналитики Keefe, Bruyette & Woods (KBW) не советуют полностью отказываться от этого сектора. Они также не рекомендуют увеличивать инвестиции в банки.

"Несмотря на заниженные валюации, мы продолжаем оценивать группу как "Market weight", поскольку мы считаем, что краткосрочные риски перевешивают долгосрочные выгоды, которые должны появиться, когда глобальная экономика восстановится более значимо", - написал в своем отчете Брайан Кляйнханцл (Brian Kleinhanzl), управляющий директор KBW.

Он ожидает, что прибыль на акцию (показатель EPS) крупных банков упадет на 16.2% в годовом исчислении. Это будет меньшее снижение, чем во втором квартале, когда банки активно наращивали свои резервы на случай потенциальных потерь по кредитам займам.

Перед публикацией отчетности Кляйнханцл отдает предпочтение Goldman Sachs и предлагает инвесторам снизить долю Citigroup. Ожидается, что Goldman Sachs продолжит извлекать выгоду из активного трейдинга, а также роста андеррайтинговых услуг благодаря резкому увеличению числа первичных публичных размещений акций и целевым слияниям и поглощениям этим летом.

По словам Кляйнханцла, Citigroup, которая вызывает новые опасения со стороны регулирующих органов, может быть отягощена более высокими расходами. Банк уже сообщил об инвестициях в инфраструктуру и средства контроля в размере $1 млрд. в этом году, но недавние сообщения о том, что Citigroup может столкнуться с решением регулирующих органов из-за неадекватного контроля за управлением рисками, подняли вопросы о еще более высоких расходах.

Банк заявил, что у него есть несколько проектов по улучшению своей инфраструктуры, управления и контроля над рисками.

"Мы считаем, что комментарии руководства по поводу расходов в 2021 году приведут к тому, что акции упадут в день оглашения прибыли", - написал Кляйнханцл.

В этом квартале в пользу банков говорит также то обстоятельство, что аналитики не ожидают, что банкам придется значительно увеличить свои резервы по безнадежным кредитам, учитывая миллиарды, которые они отложили за последние два квартала. Но поскольку путь восстановления экономики неясен, аналитики сохраняют осторожность.

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 0.78% (-1 б.п.).

Нефть (WTI) $40.62 (+3.57%)

Золото $1,923.80 (+0.19%)

Перед открытием рынка фьючерс S&P находится на уровне 3,399.00 (+0.18%), фьючерс NASDAQ снизился на 0.23% до уровня 11,442.75. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент повышаются.

Индекс/сырье | Текущее значение | Изменение, пункты | Изменение в % |

Nikkei | 23,433.73 | +121.59 | +0.52% |

Hang Seng | 23,980.65 | +212.87 | +0.90% |

Shanghai | - | - | - |

S&P/ASX | 5,962.10 | +20.50 | +0.35% |

FTSE | 5,962.76 | +19.82 | +0.33% |

CAC | 4,911.05 | +39.18 | +0.80% |

DAX | 12,934.81 | +106.50 | +0.83% |

Ноябрьские нефтяные фьючерсы Nymex WTI | $40.13 | +2.32% | |

Золото | $1,919.20 | -0.05% |

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют разнонаправленные изменения после солидного роста в понедельник, в результате которого S&P 500 и Dow достигли максимальных значений за последние две недели. После того как президент США Дональд Трамп вернулся в Белый дом из больницы, в центр внимания участников рынка вернулись переговоры о новых стимулах.

Президент Трамп вернулся в Белый дом в понедельник вечером после трех дней лечения в больнице от коронавирусной инфекции. Накануне выписки он написал в Twitter, что “чувствует себя действительно хорошо”, хотя врач Белого дома доктор Шон Конли ранее в тот же день признал, что говорить о том, что опасность миновала, еще рано.

Между тем, спикер палаты представителей США Нэнси Пелоси и министр финансов Стивен Мнучин в понедельник в течение часа обсуждали по телефону новый законопроект о стимулировании, но не достигли компромисса. Сегодня они продолжат переговоры о стимулах, но неясно, смогут ли они договориться.

Инвесторы также ожидают выступления председателя Федеральной резервной системы (ФРС) Джерома Пауэлла, начало которого запланировано на 14:40 GMT. Глава ФРС выступит перед Национальной ассоциацией экономики бизнеса (National Association for Business Economics, NABE) с докладом об экономических перспективах в период, когда усиливаются беспокойства не только по поводу восстановления американской экономики, которая, как ожидается, столкнется с серьезной волной сокращения рабочих мест и замедлением расходов в ближайшие месяцы, но и на финансовых рынках, где рост государственных заимствований оказал давление на первичных дилеров и поднял рыночные процентные ставки. Ожидается, что Пауэлл повторит свои слова, что необходимы новые стимулы, чтобы не допустить замедления экономического восстановления, а также сообщит о том, как много еще ФРС может сделать для поддержки экономики.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

ALCOA INC. | AA | 12 | 0.07(0.59%) | 5487 |

ALTRIA GROUP INC. | MO | 39.5 | 0.00(0.00%) | 4847 |

Amazon.com Inc., NASDAQ | AMZN | 3,180.00 | -19.20(-0.60%) | 41287 |

American Express Co | AXP | 104.5 | 0.61(0.59%) | 4252 |

Apple Inc. | AAPL | 115.92 | -0.58(-0.50%) | 1288012 |

AT&T Inc | T | 28.8 | 0.13(0.45%) | 67268 |

Boeing Co | BA | 172.74 | 1.54(0.90%) | 131095 |

Caterpillar Inc | CAT | 154.67 | 1.18(0.77%) | 1174 |

Chevron Corp | CVX | 73.2 | 0.50(0.69%) | 21267 |

Cisco Systems Inc | CSCO | 38.31 | -0.26(-0.67%) | 92240 |

Citigroup Inc., NYSE | C | 45.5 | 0.59(1.31%) | 51880 |

Exxon Mobil Corp | XOM | 34.07 | 0.33(0.98%) | 87751 |

Facebook, Inc. | FB | 262.72 | -1.93(-0.73%) | 103259 |

FedEx Corporation, NYSE | FDX | 260.1 | 0.89(0.34%) | 4917 |

Ford Motor Co. | F | 7.07 | 0.05(0.71%) | 152232 |

Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 16.38 | 0.06(0.37%) | 42109 |

General Electric Co | GE | 6.44 | 0.03(0.47%) | 288084 |

General Motors Company, NYSE | GM | 31.16 | 0.20(0.65%) | 11660 |

Goldman Sachs | GS | 203.55 | 1.75(0.87%) | 10491 |

Google Inc. | GOOG | 1,474.31 | -11.71(-0.79%) | 6991 |

Home Depot Inc | HD | 282 | -0.10(-0.04%) | 2542 |

HONEYWELL INTERNATIONAL INC. | HON | 169.16 | 0.44(0.26%) | 1245 |

Intel Corp | INTC | 51.41 | -0.28(-0.54%) | 94413 |

International Business Machines Co... | IBM | 122.33 | 0.32(0.26%) | 1599 |

International Paper Company | IP | 41.3 | -0.13(-0.31%) | 746 |

Johnson & Johnson | JNJ | 148.63 | 0.40(0.27%) | 4391 |

JPMorgan Chase and Co | JPM | 99.98 | 0.94(0.95%) | 58163 |

McDonald's Corp | MCD | 226.5 | 0.43(0.19%) | 1944 |

Microsoft Corp | MSFT | 208.98 | -1.40(-0.67%) | 167878 |

Pfizer Inc | PFE | 37.24 | 0.49(1.33%) | 134149 |

Procter & Gamble Co | PG | 139.12 | -0.27(-0.19%) | 3192 |

Starbucks Corporation, NASDAQ | SBUX | 88.6 | 0.13(0.15%) | 8573 |

Tesla Motors, Inc., NASDAQ | TSLA | 428.35 | 2.67(0.63%) | 486411 |

The Coca-Cola Co | KO | 49.45 | 0.07(0.14%) | 18731 |

Travelers Companies Inc | TRV | 112.46 | 0.55(0.49%) | 201 |

Twitter, Inc., NYSE | TWTR | 47.25 | -0.06(-0.13%) | 25559 |

UnitedHealth Group Inc | UNH | 318 | -0.15(-0.05%) | 960 |

Verizon Communications Inc | VZ | 59.85 | 0.19(0.32%) | 4420 |

Visa | V | 203.94 | 0.40(0.20%) | 5178 |

Wal-Mart Stores Inc | WMT | 142 | 0.20(0.14%) | 7083 |

Walt Disney Co | DIS | 123.38 | 0.01(0.01%) | 10289 |

Yandex N.V., NASDAQ | YNDX | 63.99 | 0.33(0.52%) | 16026 |

Европейские фондовые индексы торгуются разнонаправленно в ходе осторожной торговли после роста накануне в ответ на позитивные сообщения о состоянии здоровья президента США Дональда Трампа и на фоне оптимизма относительно того, что американские законодатели могут согласиться на новые стимулы.

Акции шведской телекоммуникационной компании Telia Co. подскочили на 4,5% после того, как она достигла соглашения о продаже своего международного операторского бизнеса Polhem Infra.

Puma потеряла -2% стоимости бумаг после того, как французская люксовая группа Kering заявила о продаже 5,9% акций немецкой группы спортивной одежды. Акции Kering упали на -0,7%.

Акции компании по переработке отходов и водоснабжения Suez выросли на 3,7% после того, как ее конкурент Veolia удалось купить 29,9% компании, принадлежащей энергетической группе Engie. Акции Veolia выросли на 0,5%, а Engie - на 1%.

Ресторанная группа подскочила на 5%, несмотря на то, что компания сообщила о значительном увеличении убытков до налогообложения в первом полугодии.

Котировки Ferrexpo упали на -4%. Железорудная компания сообщила, что ее производство окатышей в третьем квартале снизилось на 12% по сравнению со вторым кварталом.

Что касается экономических новостей, то в августе промышленные заказы в Германии росли более быстрыми темпами из-за высокого внешнего спроса, как показали сегодня данные Destatis.

Производственные заказы выросли на 4,5% в месячном исчислении, что было быстрее, чем рост на 3,3% в июле и прогноз экономистов на 2,6%.

В годовом исчислении производственные заказы упали более медленными темпами - на 2,2% после снижения на 6,9% в июле.

На текущий момент:

Индекс | Цена | Изменение, пункты | Изменения в % |

FTSE | 5 925,41 | -17,53 | -0,29% |

DAX | 12 834,43 | + 6,12 | + 0,05% |

CAC | 4 882,43 | + 10,56 | + 0,22% |

Информационно-аналитический отдел TeleTrade

Азиатские фондовые индексы закрылись с ростом, поскольку возвращение президента США Дональда Трампа в Белый дом из больницы в сочетании с растущим лидерством Джо Байдена по опросам, проводимым на выходных в президентской гонке в США, помогло снизить неопределенность вокруг президентских выборов 2020 года.

Растущий оптимизм относительно того, что американские законодатели могут согласиться с новыми стимулами, также оказал некоторую поддержку, поскольку переговоры между спикером палаты представителей Нэнси Пелоси и министром финансов Стивеном Мнучином продолжались.

Рынки в Китае были закрыты в связи с праздником Национального дня. Гонконгский индекс Hang Seng вырос на 0,90%.

Японские фондовые индексы закрылись с ростом, когда Трамп вернулся в Белый дом и пообещал быстро возобновить предвыборную кампанию после выписки из больницы.

Акции SoftBank выросли на 2,4%, в то время как акции автопроизводителей Toyota Motor, Nissan Motor, Mazda и Honda Motor подорожали на 1-2% из-за ослабления иены.

Австралийские рынки колебались, а затем завершились незначительно повышением, поскольку центральный банк удерживал ключевые ставки на рекордно низком уровне и намекнул на дальнейшее смягчение денежно-кредитной политики.

Акции золотодобывающей компании Northern Star Resources подорожали на 10,6% после того, как она согласилась купить более крупного конкурента Saracen Mineral Holdings. Акции последнего выросли на 9,6%.

Акции энергетических компаний выросли на фоне резкого роста цен на нефть за ночь. Акции Origin Energy, Woodside Petroleum, Beach Energy, Oil Search и Santos подскочили на 2-3%.

Акции технологических компаний также выросли: Afterpay вырос почти на 5%, а Wisetech Global - на 2%.

Что касается экономических релизов, обзор показал, что строительный сектор в Австралии продолжал сокращаться в сентябре, хотя и более медленными темпами. Положительное сальдо торгового баланса в августе составило A$2,643 млрд, что меньше ожиданий положительного сальдо в A$5,154 млрд и A$5,607 млрд в июле.

Акции Сеула продолжали расти пятый день подряд на фоне возобновившегося оптимизма в отношении переговоров по стимулированию экономики США.

Акции ведущей фармацевтической компании Samsung Biologics выросли на 3,9%, а химической компании LG Chem - на 2,3%, в то время как рыночная стоимость Hyundai Motor, крупнейшего автопроизводителя страны, снизились на -2,4%.

Индекс | Цена закрытия | Изменение, пункты | Изменения в % |

NIKKEI | 23 433,73 | +121,59 | +0,52% |

HSI | 23 980,65 | +212,87 | +0,9% |

ASX 200 | 5 962,1 | +20,5 | +0,35% |

KOSPI | 2 365,9 | +7,9 | +0,34% |

NZX 50 | 11 975,02 | +76,76 | +0,64% |

Информационно-аналитический отдел TeleTrade

Индекс | Цена открытия | Изменение, пункты | Изменения в % |

FTSE | 5 948,46 | + 5,52 | + 0,09% |

DAX | 12 854,66 | + 26,35 | + 0,21% |

CAC 40 | 4 882,98 | + 11,11 | + 0,23% |

Информационно-аналитический отдел TeleTrade

DAX +0.2%

FTSE +0.1%

IBEX +0.2%

Европейские фондовые индексы, вероятно, откроются во вторник вслед за азиатскими аналогами, поскольку уход президента США Дональда Трампа из больницы помог снизить политическую неопределенность и усилился оптимизм в отношении дополнительных бюджетных стимулов США.

Информационно-аналитический отдел TeleTrade

| Индекс | Изменение, пункты | Цена закрытия | Изменение, % |

|---|---|---|---|

| NIKKEI 225 | 282.24 | 23312.14 | 1.23 |

| Hang Seng | 308.73 | 23767.78 | 1.32 |

| ASX 200 | 150.1 | 5941.6 | 2.59 |

| FTSE 100 | 40.82 | 5942.94 | 0.69 |

| DAX | 139.27 | 12828.31 | 1.1 |

| CAC 40 | 46.99 | 4871.87 | 0.97 |

| Dow Jones | 465.83 | 28148.64 | 1.68 |

| S&P 500 | 60.21 | 3408.63 | 1.8 |

| NASDAQ Composite | 257.47 | 11332.49 | 2.32 |

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы