- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 09-10-2015

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW +3.73%, S&P +3.27%, Nasdaq +2.61%

В понедельник фондовые площадки США заметно выросли после того, как слабые пятничные данные по рынку труда уменьшили вероятность повышения ФРС. Между тем, статистика указала на устойчивый рост сектора услуг США, хотя как выпуск, так и новый бизнес расширились несколько более медленными темпами, чем в августе. В сентябре с учетом сезонных колебаний окончательный индекс деловой активности в секторе услуг США от Markit достиг 55,1, что значительно выше нейтрального уровня 50,0, но меньше чем 56,1 в августе и ниже июньского чтения. Также Институт управления поставками опубликовал доклад, показавший стабильный рост в секторе услуг США в сентябре. Институт управления поставками (ISM) сообщил, что индекс PMI для непроизводственной сферы США в сентябре упал до 56,9 против 59,0 в августе. Экономисты ожидали, что индекс опустится до уровня 58,0 пункта.

Во вторник основные фондовые индексы США закрылись разнонаправлено, и только резкий рост акций DuPont (DD) помог индексу Dow-Jones удержаться выше нуля. DuPont сообщила об уходе в отставку председателя совета директоров и генерального директора Эллен Каллман. Г-жа Каллман покидает свой пост 16 октября. Временно исполнять обязанности руководителя будет член совета директоров DuPont Эдвард Брин. В фокусе также оказались данные, показавшие, что дефицит торгового баланса США расширился в августе, так как сильный доллар, низкие цены на сырьевые товары и медленный рост за рубежом повлияли на спрос на товары американского производства. Дефицит торговли с другими странами вырос на 15,6% с учетом сезонных колебаний до $ 48,33 млрд. в августе. Дефицит отражает снижение экспорта, отчасти из-за падения цен на нефть, наряду с ростом импорта потребительских товаров, таких как сотовые телефоны, игрушки и одежду. Импорт вырос на 1,2%, в то время как экспорт упал на 2% до самого низкого уровня с октября 2012 года. Также инвесторы обратили внимание на обзор МВФ. Напомним, МВФ ухудшил прогноз роста мирового ВВП на 2015-й и 2016 год на 0,2 процентного пункта - до 3,1% и 3,6% соответственно Прогноз по росту экономики США на текущий год был ухудшен на 0,5%, до 2%, на 2016 год - на 0,7%, до 2,2%.

Среду индексы США завершили выше нулевой отметки на фоне корпоративных новостей и волотильных движений цен на нефть в течении торгового дня. Под давлением оказались акции MacDonald's (MCD). Причиной стал слабый отчет компании-конкурента Yum! Brands (YUM), который оказался хуже ожиданий. Прибыль компании на акцию составила $1.00, тогда как консенсус-прогноз предполагал $1.07. Также стало известно, что международное рейтинговое агентство Moody's Investors Service подтвердило кредитный рейтинг США на уровне "ААА" со стабильным прогнозом, но обратило внимание на потенциальные угрозы для рейтинга в долгосрочной перспективе. Moody's объявило, что его поддерживают такие факторы, как высокие показатели роста ВВП, а также статус доллара и облигаций как мировой резервной валюты и эталона ценной бумаги для долгового рынка.

В четверг основные фондовые индексы США умеренно выросли, что было связано с публикацией данных по рынку труда США и протокола заседания ФРС. Министерство труда заявило, что первичные обращения за пособием по безработице, датчик увольнений по всей территории США, снизились на 13000 и с учетом сезонных колебаний достигли 263 000 на неделе, завершившейся 3 октября. Экономисты ожидали 274 000 новых заявок на прошлой неделе. Заявки на предыдущей неделе были пересмотрены с понижением на 1000 до 276000. Между тем, протокол показал, что решение оставить ставку без изменений было связано с опасениями относительно низкой инфляции, которая находится ниже официального целевого уровня более трех лет. На ход торгов также влияли ожидания неофициального старта сезона квартальной отчетности в США. Сезон отчетов за третий квартал обещает быть слабым, многие ожидают падения прибыли корпораций в третьем квартале 2015 года. По информации FactSet, аналитики прогнозируют, что прибыль компаний в составе S&P 500 в 3-м квартале упала на 4,9%, а выручка - на 3,4%.

В пятницу основные американские фондовые индексы показали положительную динамику. а индекс S&P 500 зафиксировал наибольший недельный рост с декабря. Инвесторы продолжали оценивать протокол встречи ФРС в сентябре и надеяться на то, процентные ставки будут держаться на почти нулевом уровне в этом году. Также стало известно, цены на импортные товары упали третий месяц подряд в сентябре, напоминая о понижательном давлении на инфляцию со стороны сильного доллара и замедления роста за рубежом. Цены на импорт упали на 0,1% по сравнению с предыдущим месяцем, Департамент труда заявил в пятницу. Экономисты ожидали снижение на 0,5%. Кроме того, Министерство торговли сообщило, что оптовые запасы выросли на 0,1%, а объем продаж упал на 1%. Продажи упали на 4,7% за последние 12 месяцев. Товарно-материальные запасы увеличились на 4,1%.

В отраслевом разрезе почти все сектора индекса S&P за период 5-9 октября включительно показали повышение. Наибольший рост показал сектор основных материалов (+9,6%). Снижение зафиксировал только сектор здравоохранения (-0,2%)

Что касается компонентов индекса DOW, то за прошедшую неделю рост показали 28 из 30 акций, входящих в состав индекса. Отрицательный результат за неделю продемонстрировали акции UnitedHealth Group Incorporated (UNH, -0,45%) и Apple Inc. (AAPL, -0.07%). Лидером были акции E. I. du Pont de Nemours and Company (DD, +16.09%).

Европейские фондовые индексы закрылись с повышением, и записали наибольший недельный прирост с июля, чему помогло подорожание акций горнодобывающих компаний.

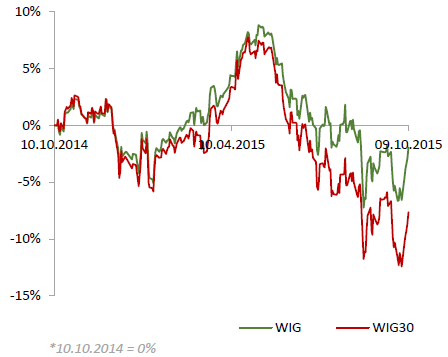

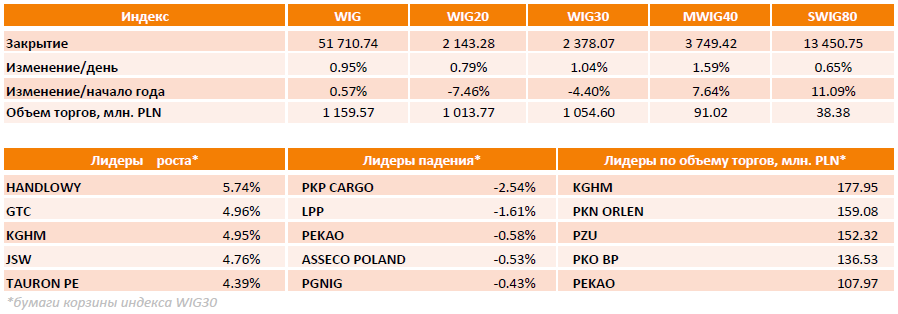

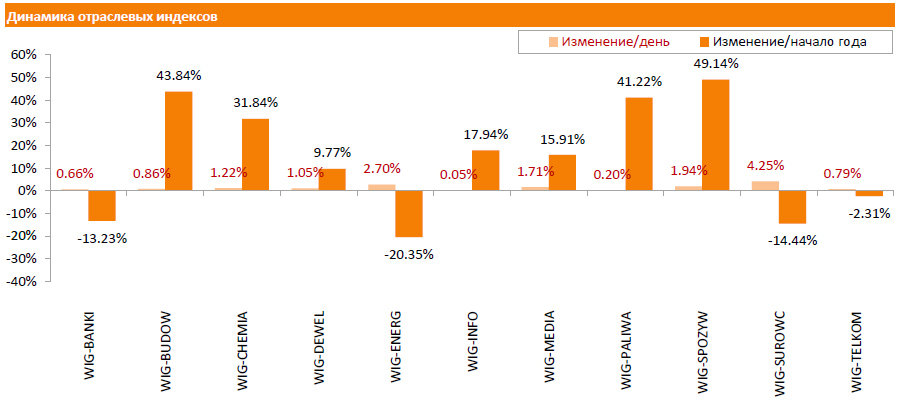

В пятницу польский рынок акций продолжил восходящее движение. Индекс широкого рынка WIG прибавил 0.95%. Все сектора индекса закончили торговый день с положительным результатом. Более других выросли бумаги сырьевых (+4.25%) и энергетических (+2.70%) компаний.

Индекс компаний большой капитализации WIG30 вырос на 1.04%. Только 7 бумаг из 30 входящих в индексную корзину, зафиксировали потери. Больше всех подешевели акции PKP CARGO (WSE: PKP) и LPP (WSE: LPP) - на 2.54% и 1.61% соответственно. В то же время акциям банка HANDLOWY (WSE: BHW) удалось зафиксировать наибольший положительный результат - «плюс5.74%». За ними следуют бумаги GTC (WSE: GTC), KGHM (WSE: KGH), JSW (WSE: JSW) и TAURON PE (WSE: TPE), которые выросли на 4.39%-4.96%.

Основные американские фондовые индексы немного выше нуля в пятницу, индекс S&P 500 на пути к своей лучшей недели с декабря, так как инвесторы оценивают протокол встречи ФРС в сентябре и надеятся на то, процентные ставки будут держаться на почти нулевом уровне в этом году. Согласно протоколу сентябрьского заседания ФРС, для решения по первому с 2006 года повышению ставки необходимо, чтобы уровень инфляции в США приблизился к 2%. Еще одной причиной для отказа от повышения ставки на сентябрьском заседании стала неопределенность относительно состояния экономики за рубежом. Перспектива более позднего роста ставки негативно отражается на курсе доллара США, что является положительным фактором для сырьевых товаров, в том числе для нефти.

Как стало сегодня известно, цены на импортные товары упали третий месяц подряд в сентябре, напоминая о понижательном давлении на инфляцию со стороны сильного доллара и замедления роста за рубежом. Цены на импорт упали на 0,1% по сравнению с предыдущим месяцем, Департамент труда заявил в пятницу. Экономисты ожидали снижение на 0,5%.

Кроме того, Министерство торговли сообщило, что оптовые запасы выросли на 0,1%, а объем продаж упал на 1%. Продажи упали на 4,7% за последние 12 месяцев. Товарно-материальные запасы увеличились на 4,1%. Дешевая нефть и слабый спрос на автомобили и оборудование повлияли на результаты оптовиков в августе, так как их запасы слегка повысились, а продажи упали.

Компоненты индекса DOW торгуются разнонаправленно (17 в минусе против 13 в плюсе). Аутсайдером являются акции Chevron Corporation (CVX, -1.15%). Больше остальных выросли акции UnitedHealth Group Incorporated (UNH, +2.09%).

Индексы S&P преимущественно в плюсе. Больше всего упал финансовый сектор (-0.2%). Лидером роста является сектор конгломератов (+1,1%).

На текущий момент:

Dow 16977.00 +11.00 +0.06%

S&P 500 2006.75 +0.25 +0.01%

Nasdaq 100 4354.75 +10.00 +0.23%

10 Year yield 2,11% +0,00

Oil 49.84 +0.41 +0.83%

Gold 1157.90 +13.60 +1.19%

Акции Tesla Motors, Inc. (TSLA) снизились на 11% в течение последних трех месяцев. Аналитик Barclays Брайан Джонсон понизил рейтинг компании с "вместе с рынком" до "хуже рынка". В то же время, аналитик снизил справедливую стоимость акций компании со $190 до $180.

Джонсон считает, что акции в настоящее время переоценены, и не справляются с проблемами и рисками, связанными с целью компании превратится в массового производителя на рынке автомобилей.

По его мнению, "преодолеть пропасть" сложнее, чем кажется Tesla Motors, несмотря на "впечатляющий набор инновций и раннее лидерство в области электрификации автомобилей" компании.

Учитывая вышеперечисленные трудности, Джонсон расчитывает, что акции Tesla не смогут продемонстрировать рост в ближайшие месяцы.

Во-первых, развертывание производства Model X не обеспечивает ожидаемого "техническиго толчка".

"Презентации компаниями новых продуктов, как правило, сопровождается ростом акций, с некоторой корректировкой после события. Тем не менее, во время запуска Model X на прошлой неделе, не удалось повысить стоимость акций - что указывает на отсутствие большого спроса как на акции, так и на автомобили", говорится в отчете Barclays.

Джонсон прогнозирует несколько факторов, которые отправят результаты Tesla Motors ниже текущих консенсус-прогнозов. Среди этих факторов можно выделить медленные производственные мощности и инженерные трудности..

Вялая реакций на запуск Model X также указывает на то, что компания может не вписаться в прогноз 2015 года. Если производство Model X продолжит быть таким медленным в 2016 году, результаты продаж новинки могут не далеко уйти от Model S, заявил Джонсон, добавив, что медленное производство ставит под вопрос своевременного запуска Model 3 - первого массового электромобиля от Tesla.

Оценки маржи валовой прибыли за 4 квартал 2016 года также были снижены.

На текущий момент акции Tesla Motors (TSLA) торгуются по $221,87 (-2.14%)

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.12% (+1 б.п.).

Нефть (WTI) $49.73 (+0.59%)

Золото $1154.20 (+0.86%)

Перед открытием рынка фьючерс S&P находится на уровне 2011.25 (+0.24%), фьючерс NASDAQ повысился на 0.13% до уровня 4350.50.

Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию с положительными результатами. Основные фондовые индексы Европы на текущий момент демонстрируют уверенный рост.

Nikkei 18,438.67 +297.50 +1.64%

Hang Seng 22,458.8 +103.89 +0.46%

Shanghai Composite 3,183.52 +40.16 +1.28%

FTSE 6,442.07 +67.25 +1.05%

CAC 4,726.94 +51.03 +1.09%

DAX 10,122.56 +129.49 +1.30%

Ноябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $50.17 за баррель (+1.50%)

Золото торгуется по $1153.30 за унцию (+0.78%)

Фьючерсы на основные фондовые индексы США на премаркете находятся незначительно выше нулевой отметки, несмотря на слабый старт сезона корпоративной отчетности. Вчера, после закрытия регулярной сессии свой квартальный отчет опубликовала компания Alcoa (AA). Финансовые показатели деятельности компании за отчетный период не оправдали ожидания инвесторов. Согласно обнародованному отчету, в третьем квартале компания получила прибыль на уровне $0,07 в расчете на одну акцию, что оказалась существенно ниже среднего прогноза аналитиков на уровне $ 0,13. Выручка до прогнозов также не дотянула, упав на 11% г/г до уровня $5,6 млрд. против ожиданий на уровне $5.64 млрд. Акции AA после закрытия торгов упали на целых 5%. Сегодня их снижение, скорее всего, продолжится. За год акции компании подешевели на более чем 30%.

Данные от Alcoa стали причиной обострения опасений участников рынков относительно того, что, в связи с событиями в Китае, имевшие место на протяжении третьего квартала, сезон отчетов за данный период окажется крайне слабым. Под влиянием подобных опасений фондовые площадки в Европе и Америке могут столкнуться с новой волной распродаж.

Alcoa рассматривается как одна из лидирующих глобальных промышленных компаний, поэтому ее оценки ситуации в мировой экономике в целом и экономике Китая в частности являются для рынков очень важными. В Alcoa ожидают, что мировой спрос на алюминий вырастет на 6,5% в этом году, а на протяжении следующего года на глобальном рынке будет наблюдаться дефицит алюминия. В компании понизили прогнозы по темпам роста объемов производства автомобилей в Китае по итогам 2015 года до 1-2% с предыдущей оценки 5-8%.

После начала торгов влияние на их ход могут оказать данные по товарным запасам на складах оптовой торговли, которые выйдут в 14:00 GMT. Согласно средним прогнозам, по итогам августа показатель останется на уровне предыдущего месяца. Кроме того, на настроение участников рынка может повлиять выступление члена Комитета по открытым рынкам Ч. Эванса, которое запланировано на 17:30 GMT.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 14.10 | 4.75% | 232.5K |

| Barrick Gold Corporation, NYSE | ABX | 7.47 | 4.33% | 23.1K |

| Yandex N.V., NASDAQ | YNDX | 12.25 | 2.08% | 5.2K |

| Twitter, Inc., NYSE | TWTR | 30.78 | 1.52% | 52.2K |

| Exxon Mobil Corp | XOM | 80.83 | 1.00% | 7.3K |

| Chevron Corp | CVX | 90.70 | 0.88% | 1.7K |

| Walt Disney Co | DIS | 105.40 | 0.76% | 4.4K |

| Facebook, Inc. | FB | 93.12 | 0.70% | 57.8K |

| Nike | NKE | 125.75 | 0.67% | 4.5K |

| JPMorgan Chase and Co | JPM | 62.50 | 0.60% | 1.1K |

| Citigroup Inc., NYSE | C | 51.93 | 0.54% | 16.9K |

| Visa | V | 74.25 | 0.47% | 1K |

| Ford Motor Co. | F | 15.06 | 0.47% | 3.0K |

| Apple Inc. | AAPL | 110.00 | 0.46% | 131.9K |

| Wal-Mart Stores Inc | WMT | 67.15 | 0.40% | 0.4K |

| Johnson & Johnson | JNJ | 95.42 | 0.36% | 1.1K |

| Starbucks Corporation, NASDAQ | SBUX | 59.65 | 0.32% | 5.4K |

| Microsoft Corp | MSFT | 47.59 | 0.30% | 11.0K |

| General Motors Company, NYSE | GM | 33.53 | 0.30% | 2.1K |

| Caterpillar Inc | CAT | 72.03 | 0.26% | 0.8K |

| Cisco Systems Inc | CSCO | 27.98 | 0.25% | 3.1K |

| Intel Corp | INTC | 32.60 | 0.25% | 7.8K |

| Yahoo! Inc., NASDAQ | YHOO | 32.45 | 0.25% | 10.8K |

| Verizon Communications Inc | VZ | 44.33 | 0.23% | 0.9K |

| UnitedHealth Group Inc | UNH | 116.33 | 0.22% | 0.8K |

| Google Inc. | GOOG | 640.50 | 0.21% | 0.4K |

| Procter & Gamble Co | PG | 74.53 | 0.17% | 0.2K |

| International Business Machines Co... | IBM | 152.51 | 0.15% | 0.1K |

| Amazon.com Inc., NASDAQ | AMZN | 533.94 | 0.15% | 7.3K |

| ALTRIA GROUP INC. | MO | 56.45 | 0.14% | 258.6K |

| Deere & Company, NYSE | DE | 81.00 | 0.11% | 0.6K |

| Hewlett-Packard Co. | HPQ | 29.20 | 0.07% | 24.8K |

| McDonald's Corp | MCD | 102.95 | 0.00% | 0.3K |

| The Coca-Cola Co | KO | 41.98 | 0.00% | 1.7K |

| General Electric Co | GE | 27.98 | -0.18% | 15.5K |

| American Express Co | AXP | 77.00 | -0.23% | 0.2K |

| AT&T Inc | T | 33.32 | -0.24% | 2.6K |

| United Technologies Corp | UTX | 94.01 | -0.34% | 142.9K |

| Tesla Motors, Inc., NASDAQ | TSLA | 220.50 | -2.74% | 96.5K |

| ALCOA INC. | AA | 10.66 | -3.18% | 922.7K |

Повышение рейтингов:

Снижение рейтингов:

Аналитики Barclays понизили рейтинг акций Tesla Motors (TSLA) до Underweight с Equal Weight; целевая стоимость понижена до $180 с $190

Прочее:

Аналитики Stifel подтвердили рейтинг акций Alcoa (AA) на уровне Buy; целевая стоимость понижена до $15 с $18

Аналитики RBC Capital Mkts подтвердили рейтинг акций Alcoa (AA) на уровне Sector Perform; целевая стоимость повышена до $14 с $12

Аналитики Needham понизили целевую стоимость акций !YAHOO (YHOO) до $40 с $55

Как сообщает компания, это один из наиболее важных шагов на финальном этапе процесса отделения.

Планируется, что полностью Packard Enterprise (HPE) отделится 1 ноября текущего года.

Акции HPQ на премаркете торгуются на уровне $29.18 (0.00%)

Вчера после закрытия торговой сессии компания опубликовала финансовые результаты за 3-й квартал, которые не оправдали ожиданий аналитиков по доходам и чистой прибыли.

Акции AA на премаркете упали до уровня $10.76 (-2.27%)

Европейские фондовые индексы растут после того, как протоколам последнего заседания Федеральной резервной системы не удалось прояснить сроки планируемого подъема процентных ставок, толкая рынки акций вверх.

Протоколы сентябрьского заседания ФРС, опубликованные в четверг, показали, что при принятии решения по процентной ставке руководство банка по-прежнему опирается на данные по инфляции и отслеживает влияние замедляющегося мирового экономического роста.

Европейский рынок акций также показывает рост на фоне публикации протоколов сентябрьского совещания ЕЦБ, которые показали, что инфляционные риски значительно повысились этим летом, а банку необходимо некоторое время, чтобы оценить влияние волатильности на рынках и замедления экономического роста в Китае.

Руководство ЕЦБ также подтвердило готовность центробанка увеличивать объемы программы стимулирования для разрешения проблемы низкой инфляции.

В фокусе внимания оказались пятничные данные по промпроизводству во Франции. Согласно опубликованным данным агентства национальной статистики Insee, промышленное производство во Франции выросло на 1,6% по сравнению с июлем. Это сильнее, чем прогнозировалось, чему способствовало значительное увеличение активности в автомобильном секторе. Аналитики прогнозировали увеличение промышленного производства в августе на 0,5%. Более сильное, чем ожидалось, восстановление промышленного производства Франции говорит о том, что экономика страны в конце лета получила некоторый импульс к росту после ослабления весной и в начале лета.

В банковском секторе в целом наблюдается рост, так как акции французских кредиторов BNP Paribas и Societe Generale поднялись на 0,8% и 1,1%, в то время как в Германии акции Commerzbank и Deutsche Bank выросли на 0,5% и 1,7%.

Среди периферийных кредиторов Европы, в Италии акции Unicredit и Intesa Sanpaolo выросли на на 0,6% и 0,7% соответственно, в то время как акции испанских банков BBVA и Banco Santander подскочили на 1% и 1,1%.

Акции скандального Volkswagen выросли на 3,2% после того, как в четверг глава американского подразделения автопроизводителя заявил, что манипуляции с программным обеспечением для фальсификации тестов на вредные выбросы автомобилей с дизельным двигателем не являлись корпоративным решением, а действиями лишь нескольких сотрудников автоконцерна.

Британский фондовый индекс FTSE 100 поднялся на 0,78%, чему способствовал скачок в горнодобывающем секторе.

Акции Bhp Billiton прибавили 2,7% и Antofagasta выросли на 2,8%, в то время как акции Anglo American подскочили на 3,7% и акции Glencore поднялись на 6,4%.

Glencore показала рост после того, как горнодобывающий гигант объявил о планах сокращения производства цинка на 500000 тонн в попытке противостоять падающим ценам на сырьевые товары.

На текущий момент:

FTSE 6424.53 49.71 0.78%

DAX 10095.98 102.91 1.03%

CAC 40 4717.74 41.83 0.89%

По итогам сегодняшних торгов большинство фондовых площадок Азиатско-Тихоокеанского региона закрылись на позитиве после публикации протокола сентябрьского заседания Федеральной резервной системы. Читать далее ...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в зеленой зоне на фоне роста, зафиксированного накануне на мировых финансовых площадках.

Акции на крупнейшей в Азии токийской фондовой бирже торгуются в плюсе привычно ориентируясь на результаты фондового рынка США. Фондовые индексы США выросли в четверг после выхода протоколов сентябрьского заседания Федеральной резервной системы США по денежно-кредитной политике, которые указали на то, что центральный банк хочет удостовериться в том, что инфляция достаточно сильна, прежде чем повышать процентные ставки.

Китайские акции растут на торгах в Гонконге. Инвесторы ожидают что правительство будет принимать меры для стимулирования экономики

Nikkei 225 18,282.06 +140.89 +0.78 %

Hang Seng 22,750.59 +395.68 +1.77 %

S&P/ASX 200 5,261.3 +50.90 +0.98 %

Shanghai Composite 3,161.78 +18.42 +0.59 %

Topix 1,506.65 +25.25 +1.70 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 18,141.17 -181.81 -0.99 %

Hang Seng 22,354.91 -160.85 -0.71 %

S&P/ASX 200 5,210.4 +12.53 +0.24 %

Shanghai Composite 3,144.23 +91.45 +3.00 %

FTSE 100 6,374.82 +38.47 +0.61 %

CAC 40 4,675.91 +8.57 +0.18 %

Xetra DAX 9,993.07 +22.67 +0.23 %

S&P 500 2,013.43 +17.60 +0.88 %

NASDAQ Composite 4,810.79 +19.64 +0.41 %

Dow Jones 17,050.75 +138.46 +0.82 %

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы