- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 12-01-2021

Большинство компонентов DOW в плюсе (16 из 30). Лидер роста - Dow Inc. (DOW; +3.45%). Аутсайдер - Merck & Co. (MRK; -2.08%).

8 из 11 секторов S&P в плюсе. Больше всего вырос энергетический сектор (+2.71%). Наибольшее снижение показывает сектор здравоохранения (-0.55%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы снизились во вторник, так как инвесторы по-прежнему сосредоточены на последних событиях, связанных с коронавирусом, и состоянии американской политики.

Основные фондовые индексы США демонстрируют незначительные изменения, так как инвесторы заняли выжидательную позицию перед стартом сезона корпоративной отчетности позднее на этой неделе. Участники рынка также продолжают следить за “драмой” импичмента Дональда Трампа, ожидая подробностей о следующем пакете экономических стимулов от администрации Байдена.

Сезон корпоративной отчетности за четвертый квартал стартует уже на этой неделе с публикации результатов JPMorgan (JPM), Citibank (C) и Wells Fargo (WFC) в пятницу перед началом торговой сессии. Согласно данным Bloomberg, аналитики Уолл-стрит ожидают что это будет еще один квартал снижения основных финансовых показателей корпоративного сегмента. По их оценкам, прибыль компаний S&P 500 покажет падение на 12% по итогам последних трех месяцев 2020 года по сравнению с аналогичным периодом 2019 года, тогда как продажи покажут снижение на 6%. Поскольку негативное влияние коронавируса уже учтено в оценках показателей за прошлый год, инвесторов, вероятно, будут больше интересовать перспективы компаний в 2021 году, так как оптимистичные ожидания в отношении текущего года способствовали ралли на рынке акций в 2020 году.

Демократы в Палате представителей заявили, что они планируют проголосовать за импичмент Дональда Трампа в среду, если он не уйдет в отставку немедленно или вице-президент Майк Пенс откажется применить 25-ю поправку к Конституции и отстранить Трампа от должности. Пенс дал понять, что намерен отклонить требования Палаты представителей.

По данным Politico, спикер Палаты представителей США Нэнси Пелоси добилась поддержки по меньшей мере 218 законодателей в вопросе об импичменте Трампа. Однако, поскольку до инаугурации новоизбранного президента Джо Байдена осталось всего семь полных дней, досрочный уход Трампа кажется маловероятным, а усилия демократов по импичменту могут затормозить или осложнить реализацию некоторых из первых инициатив Байдена, включая утверждение нового пакета финансовых стимулов, размер которого, как он намекнул, будет составлять триллионы долларов.

Инвесторы также получили Обзор вакансий и текучести рабочей силы (JOLTS), который показал, что число вакансий и текучести рабочей силы снизилось меньше прогнозов в ноябре. Согласно отчету, в ноябре количество вакансий упало до 6.,527 млн. с 6.632 млн. в октябре (пересмотрено с 6.652 млн.). Аналитики ожидали, что число вакансий упадет до 6.42 млн. Уровень вакансий снизился на 0.1%, и составил 4.4%. За месяц количество вакансий сократилось в производстве товаров длительного пользования (-48 000), сфере информации (-45 000) и сегменте образовательных услуг (-21 000). Кроме того, стало известно, что в ноябре найм составил 5.979 млн. против 5.912 млн. в октябре. Уровень найма не изменился по сравнению с октябрем, и составил 4.2%.

Большинство компонентов DOW в минусе (17 из 30). Аутсайдер - Merck & Co. (MRK; -2.21%). Лидер роста - Intel Corp. (INTC; +4.21%).

6 из 11 секторов S&P в плюсе. Больше всего вырос энергетический сектор (+2.30%). Наибольшее снижение показывает сектор коммунальных услуг (-0.79%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 53.01 | +0.76 | +1.45% |

Золото | 1841.80 | -9.00 | -0.49% |

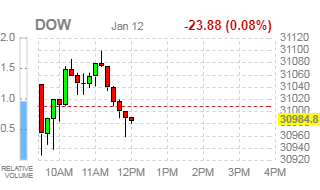

Dow | 30874.00 | -28.00 | -0.09% |

S&P 500 | 3785.50 | -6.50 | -0.17% |

Nasdaq 100 | 12863.00 | -34.00 | -0.26% |

10-летние облигации США | 1.18 | +0.048 | +4.24% |

Информационно-аналитический отдел TeleTrade

Как отмечает Barron’s, аналитики Уолл-стрит настроены оптимистично в отношении отчетности за четвертый квартал 2020 года крупнейших банков США в силу недавнего всплеску активности на рынках капитала. JPMorgan (JPM) и Citigroup (C) отчитаются в пятницу, а Bank of America (BAC) и Goldman Sachs (GS) обнародуют отчетность в следующий вторник.

Аналитики Piper Sandler в понедельник повысили свои прогнозы прибыли за четвертый квартал для нескольких банков и заявили, что они считают, что акции банковского сектора, которые уже продемонстрировали впечатляющий рост за последние два месяца, все еще имеют потенциал роста. По их мнению, основанием для оптимизма являются возобновление обратного выкупа акций банками и улучшение экономического климата в 2021-2022 гг.

Что касается активности на рынках капитала, аналитики отмечают, что четвертый квартал был "сезонно сильным". Этой весной слияния и публичные размещения акций практически приостановились, поскольку пандемия коронавируса радикально изменила экономическую ситуацию, но с быстрым восстановлением рынка этим летом Уолл-стрит вернулась к работе, несмотря на то, что многие другие отрасли экономики находились в упадке.

По подсчетам аналитиков Piper Sandler, объявленные сделки M&A в долларовом выражении увеличились на 38% по сравнению с прошлым годом, тогда как объемы IPO - на 68%. Всплеск активности должен оказать положительное влияние на выручку банков от консультационных услуг и андеррайтинга. Кроме того, хотя крупнейшие банки могут показать снижение трейдинговой активности по сравнению с предыдущим кварталом, их выручка должна улучшиться по сравнению с прошлым годом, учитывая волатильность рынка, наблюдаемую в четвертом квартале.

Поскольку аналитики Piper Sandler в целом оптимистично смотрят на данный сектор, они сохранили рейтинг на уровне "Overweight" по акциям Bank of America, Citigroup, JPMorgan Chase и Goldman Sachs, учитывая разнородность их бизнеса.

"У них есть масштаб, позволяющий поддерживать доходность и увеличивать долю рынка, у них менее зависимая от чистого процентного дохода структура выручки в все еще сложных условиях, и у них есть бизнес-направления, которые основательно выигрывают от восстановления экономики", - написала в своем отчете в понедельник Джеффри Харт (Jeffery Harte), управляющий директор компании Piper Sandler.

Ожидается, что европейские компании сообщат о снижении прибыли в четвертом квартале на -26,3%, согласно данным Refinitiv I / B / E / S, поскольку новые меры изоляции для борьбы со второй волной COVID-19 замедляют восстановление экономики региона.

Оценки, относящиеся к компаниям, включенным в список акций STOXX 600, в целом не изменились по сравнению с теми, которые были опубликованы на прошлой неделе. Они опережают прогнозируемое явное улучшение на первые два квартала 2021 года, когда ожидается рост доходов на 40,4% и 75,1% соответственно.

Сезон отчетности в Европе начнется на следующей неделе, когда семь компаний STOXX 600 представят свои квартальные отчеты.

По данным Refinitiv I / B / E / S, европейские доходы упали на -24,7% и -50,8% соответственно в третьем и втором кварталах 2020 года.

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.17% (+2 б.п.).

Нефть (WTI) $52.78 (+1.01%)

Золото $1,842.90 (-0.43%)

Перед открытием рынка фьючерс S&P находится на уровне 3,796.75 (+0.13%), фьючерс NASDAQ повысился на 0.12% до уровня 12,912.00. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию преимущественно в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют снижение.

Индекс/сырье | Текущее значение | Изменение, пункты | Изменение в % |

Nikkei | 28,164.34 | +25.31 | +0.09% |

Hang Seng | 28,276.75 | +368.53 | +1.32% |

Shanghai | 3,608.34 | +76.84 | +2.18% |

S&P/ASX | 6,679.10 | -18.10 | -0.27% |

FTSE | 6,750.73 | -47.75 | -0.70% |

CAC | 5,654.78 | -7.65 | -0.14% |

DAX | 13,916.10 | -20.56 | -0.15% |

Февральские нефтяные фьючерсы Nymex WTI | $52.89 | +1.22% | |

Золото | $1,843.60 | -0.39% |

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительное повышение, так как инвесторы готовятся к старту сезона корпоративной отчетности позднее на этой неделе, продолжая следить за “драмой” импичмента Дональда Трампа и ожидая подробностей о следующем пакете экономических стимулов от новой администрации.

Сезон корпоративной отчетности за четвертый квартал стартует уже на этой неделе с публикации результатов JPMorgan (JPM), Citibank (C) и Wells Fargo (WFC) в пятницу перед началом торговой сессии. Согласно данным Bloomberg, аналитики Уолл-стрит ожидают что это будет еще один квартал снижения основных финансовых показателей корпоративного сегмента. По их оценкам, прибыль компаний S&P 500 покажет падение на 12% по итогам последних трех месяцев 2020 года по сравнению с аналогичным периодом 2019 года, тогда как продажи покажут снижение на 6%. Поскольку негативное влияние коронавируса уже учтено в оценках показателей 2020 года, инвесторов, вероятно, будут больше интересовать прогнозы компаний на текущий год.

Демократы Палаты представителей Конгресса США намерены продвигать статьи об импичменте президенту Дональду Трампу на этой неделе после сообщений, что вице-президент Майк Пенс, вероятно, откажется инициировать процедуру отстранения президента от власти, применив 25-ю поправку к Конституции. По данным Politico, спикер Палаты представителей США Нэнси Пелоси добилась поддержки по меньшей мере 218 законодателей в вопросе об импичменте Трампа. Однако, поскольку до инаугурации новоизбранного президента Джо Байдена осталось всего семь полных дней, досрочный уход Трампа кажется маловероятным, а усилия демократов по импичменту могут затормозить или осложнить выполнение некоторых из первых инициатив Байдена, включая новый пакет финансовых стимулов, размер которого, как он намекнул, будет составлять триллионы долларов.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать публикация обзора вакансий и текучести рабочей силы (JOLTS; 15:00 GMT), а также выступления таких представителей ФРС, как Р. Каплан (16:00 GMT), Р. Бостик (16:00 GMT), Л.Местер (17:00 GMT), И. Джордж (18:00 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co | MMM | 166.1 | 0.90(0.54%) | 4611 |

ALCOA INC. | AA | 24.76 | 0.20(0.81%) | 8425 |

ALTRIA GROUP INC. | MO | 41.46 | 0.11(0.27%) | 14949 |

Amazon.com Inc., NASDAQ | AMZN | 3,122.05 | 7.84(0.25%) | 42809 |

American Express Co | AXP | 121.6 | 0.54(0.45%) | 1964 |

Apple Inc. | AAPL | 129.07 | 0.09(0.07%) | 1033621 |

Boeing Co | BA | 207.01 | 0.22(0.11%) | 64552 |

Caterpillar Inc | CAT | 194.46 | 0.60(0.31%) | 1206 |

Chevron Corp | CVX | 92.69 | 1.09(1.19%) | 22678 |

Cisco Systems Inc | CSCO | 45.03 | -0.33(-0.73%) | 45479 |

Citigroup Inc., NYSE | C | 67.34 | 0.90(1.35%) | 57141 |

E. I. du Pont de Nemours and Co | DD | 84.36 | 0.38(0.45%) | 3140 |

Exxon Mobil Corp | XOM | 47.5 | 0.66(1.41%) | 182203 |

Facebook, Inc. | FB | 257.19 | 0.35(0.14%) | 137109 |

FedEx Corporation, NYSE | FDX | 246.31 | 1.00(0.41%) | 6355 |

Ford Motor Co. | F | 9.31 | 0.01(0.11%) | 675401 |

Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 30.72 | 0.40(1.32%) | 85510 |

General Electric Co | GE | 11.5 | 0.05(0.44%) | 192504 |

General Motors Company, NYSE | GM | 45.51 | 0.50(1.11%) | 139978 |

Goldman Sachs | GS | 297 | 3.17(1.08%) | 14543 |

Google Inc. | GOOG | 1,767.00 | 0.28(0.02%) | 6486 |

Hewlett-Packard Co. | HPQ | 25.79 | 0.01(0.04%) | 2050 |

Home Depot Inc | HD | 271.8 | 0.57(0.21%) | 1510 |

HONEYWELL INTERNATIONAL INC. | HON | 208.49 | 0.13(0.06%) | 1045 |

Intel Corp | INTC | 51.73 | 0.19(0.37%) | 78311 |

International Business Machines Co... | IBM | 128.74 | 0.16(0.12%) | 2826 |

Johnson & Johnson | JNJ | 159.77 | 0.40(0.25%) | 7343 |

JPMorgan Chase and Co | JPM | 139.3 | 1.25(0.91%) | 47654 |

McDonald's Corp | MCD | 214.1 | -0.13(-0.06%) | 1851 |

Merck & Co Inc | MRK | 85.3 | 0.30(0.35%) | 4038 |

Microsoft Corp | MSFT | 216.7 | -0.79(-0.36%) | 98854 |

Nike | NKE | 147.63 | 0.58(0.39%) | 6262 |

Pfizer Inc | PFE | 37.89 | 0.12(0.32%) | 216095 |

Procter & Gamble Co | PG | 137.84 | -0.01(-0.01%) | 2118 |

Tesla Motors, Inc., NASDAQ | TSLA | 831 | 19.81(2.44%) | 997546 |

The Coca-Cola Co | KO | 50.23 | 0.03(0.06%) | 48094 |

Travelers Companies Inc | TRV | 137.77 | 0.34(0.25%) | 530 |

Twitter, Inc., NYSE | TWTR | 48.78 | 0.60(1.25%) | 328481 |

Verizon Communications Inc | VZ | 57.47 | 0.01(0.02%) | 44977 |

Visa | V | 212.38 | -0.51(-0.24%) | 15125 |

Wal-Mart Stores Inc | WMT | 149.24 | 1.95(1.32%) | 51064 |

Walt Disney Co | DIS | 179.52 | 0.43(0.24%) | 11117 |

Yandex N.V., NASDAQ | YNDX | 70.14 | 0.22(0.31%) | 3486 |

Аналитики Mizuho возобновили рейтинг акций Chevron (CVX) на уровне Buy; целевая стоимость $107

Аналитики Mizuho возобновили рейтинг акций Exxon Mobil (XOM) на уровне Neutral; целевая стоимость $49

Европейские акции торгуются не однозначно (перешли на отрицательную территорию после роста с начала торгов), поскольку инвесторы приготовились к сезону отчетности и сосредоточили внимание на перспективах дальнейшего бюджетного стимулирования в США при администрации Байдена.

Министр финансов Риши Сунак предупредил, что экономика Великобритании ухудшится, прежде чем станет лучше.

Нефтяные компании Total SE и BP продемонстрировали скромный рост, а акции Royal Dutch Shell подорожали на 1,4%, отслеживая рост цен на нефть.

Датская судоходная компания Maersk увеличила капитализацию почти на 4% в результате модернизации брокерских услуг.

Шведская игровая компания Kindred прибавила 5% после того, как компания зафиксировала «самый успешный квартал за всю историю».

Французский автопроизводитель Renault подорожал на 1,3% после того, как заявил, что начал 2021 год с более высоким уровнем заказов, чем в 2019 году.

Компания специальной химии Sika AG прибавила 1% после подтверждения своих стратегических целей на 2023 год.

Согласно данным, опубликованным Британским консорциумом розничной торговли (BRC), британские розничные торговцы отметили худший год в истории роста продаж из-за пандемии Covid-19.

По заявлению BRC, в 2020 году общий объем розничных продаж снизился на -0,3%, что является худшим годовым изменением с момента начала рекорда в 1995 году.

На текущий момент:

Индекс | Цена | Изменение, пункты | Изменения в % |

FTSE | 6 756,14 | -42,34 | -0,62% |

DAX | 13 931,63 | -5,03 | -0,04% |

CAC | 5 655,92 | -6,51 | -0,12% |

Информационно-аналитический отдел TeleTrad

Азиатские фондовые индексы показали неоднозначную динамику, поскольку американские демократы быстро предприняли импичмент Дональду Трампу во второй исторический раз, а инвесторы внимательно наблюдали за деталями предлагаемого избранным президентом Джо Байдена плана экономического стимулирования.

Опасения по поводу очень заразного штамма Covid-19 и опасения новых глобальных ограничений также сохраняли осторожность в основных настроениях.

Китайские акции восстановились после худшей сессии за три недели когда страна сообщила о снижении числа новых случаев Covid-19 за последние 24 часа. Японские акции закрылись без особых изменений, поскольку торги возобновились после долгих праздничных выходных. Осторожность возобладала после того, как новый вариант коронавируса был обнаружен у четырех человек, прибывших в Японию из Бразилии. Также появились сообщения о том, что правительство планирует расширить действие чрезвычайного положения на западные префектуры Осака, Киото и Хиого.

Стоимость Chugai Pharmaceutical выросла на 5,9% после того, как Tocilizumab, препарат от артрита, разработанный компанией и Университетом Осаки, был признан британским правительством эффективным средством лечения пациентов с Covid-19.

Акции Takeda Pharmaceutical выросли на 3,3%, Eisai - на 3,4%, а акции Shionogi & Co - на 2%.

Что касается экономических новостей, то правительственный отчет показал, что в ноябре профицит счета текущих операций Японии составил Y1 878,4 млрд. Это превзошло ожидания профицита в Y1,551 млрд и ниже Y2 144,7 млрд в октябре.

Акции Сеула падают второй день подряд, поскольку институциональные и иностранные инвесторы нажились на недавней прибыли на фоне признаков перегрева фондового рынка.

Производитель микросхем SK Hynix потерял -3%, а ведущая химическая компания LG Chem - 3,6%. Акции ведущего автопроизводителя Hyundai Motor упали на -2,4% после того, как в последние три сессии подряд он вырос на сообщениях о том, что он может объединить усилия с Apple для разработки автономных электромобилей.

Австралийские рынки закрылись немного ниже, так как акции горнодобывающих и технологических компаний упали, что нивелировало рост финансовых показателей.

Горнодобывающие компании растут убытки третью сессию подряд: BHP и Rio Tinto упали примерно на 1%. Акции технологических компаний, таких как Afterpay и Xero, упали примерно на -2%. С положительной стороны, акции крупных четырех банков выросли на 0,8–1,1%.

Индекс | Цена закрытия | Изменение, пункты | Изменения в % |

NIKKEI | 28 164,34 | +25,31 | +0,09% |

SHANGHAI | 3 608,34 | +76,84 | +2,18% |

HSI | 28 276,75 | +368,53 | +1,32% |

ASX 200 | 6 679,1 | -18,1 | -0,27% |

KOSPI | 3 125,95 | -22,5 | -0,71% |

NZX 50 | 13 183,69 | -106,4 | -0,8% |

Информационно-аналитический отдел TeleTrade

Индекс | Цена открытия | Изменение, пункты | Изменения в % |

FTSE | 6 799,45 | + 0,97 | + 0,01% |

DAX | 13 983,21 | + 46,55 | + 0,33% |

CAC 40 | 5 669,7 | + 7,27 | + 0,13% |

Информационно-аналитический отдел TeleTrade

DAX +0.1%

FTSE +0.1%

IBEX +0.3%

Европейские фондовые индексы, вероятно, откроются во вторник осторожно, небольшим ростом, поскольку инвесторы следят за продолжающимся распространением коронавируса и политической неопределенностью в Вашингтоне.

Информационно-аналитический отдел TeleTrade

Основные фондовые индексы США умеренно снизились после роста до рекордных уровней на прошлой неделе, так как инвесторы оценивали валюации акций перед стартом сезона корпоративной отчетности позднее на этой неделе, а также продолжающиеся политические волнения в Вашингтоне.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы