- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 17-03-2015

Американские фондовые индексы закрылись смешанно после снижения в начале торгов на данных о рекордном падении числа новостроек в США в феврале. Читать далее

(время/страна/показатель/период/предыдущее значение/прогноз)

05:00 Япония Ежемесячный экономический отчет Банка Японии

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Январь +1.7%

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Январь +2.1% +2.2%

09:30 Великобритания Уровень заявлений безработных на трудоустройство Февраль 2.5%

09:30 Великобритания Количество заявлений на получение пособий по безработице, тыс. Февраль -38.6 -31.0

09:30 Великобритания Уровень безработицы по ILO Февраль 5.7% 5.6%

09:30 Великобритания Протоколы заседания Банка Англии

10:00 Еврозона Сальдо торгового баланса, без сезонных поправок Январь 24.3

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Январь 23.3 21.1

10:00 Швейцария Индекс ожиданий инвесторов по данным ZEW и Credit Suisse Март -73.0

12:30 Великобритания Ежегодная публикация бюджета

12:30 Канада Оптовые продажи, м/м Январь +2.5% +2.1%

14:30 США Изменение запасов нефти по данным министерства энергетики, млн баррелей Март +4.5

18:00 США Решение ФРС по ставкам 0.25% 0.25

18:00 США Экономические прогнозы Комитета по открытым рынкам ФРС

18:00 США Сопроводительное заявление Комитета по открытым рынкам ФРС

18:30 США Пресс-конференция Федеральной резервной системы

21:45 Новая Зеландия ВВП, кв/кв IV кв +1.0% +0.8%

21:45 Новая Зеландия ВВП, г/г IV кв +3.2%

Большинство компонентов индекса DOW торгуются в минусе (25 из 30). Аутсайдером являются акции E. I. du Pont de Nemours and Company (DD, -2.86%). Больше остальных выросли акции The Coca-Cola Company (КО,+0.72%).

Сектора индекса S&P движутся смешанно. Больше всего вырос сектор коммунальных услуг (+0.5%). Аутсайдером является сектор конгломератов (-0.5%).

Европейские фондовые рынки завершили работу разнонаправленным изменением основных показателей. Читать далее

Американские фондовые индексы снизились во вторник после ралли предыдущей сессии накануне встречи ФРС, инвесторы надеются на представление более конкретных сроков повышения процентных ставок.

Как стало сегодня известно, потребительские цены в еврозоне умеренно снизились по итогам февраля, подтвердив при этом первоначальные оценки и прогнозы экспертов, в то время как базовая инфляция, которая исключает воллатильные цены на энергию, повысилась, ускорив темпы по сравнению с январем. Об этом стало известно из окончательных данных, представленных Статистическим управлением Евростат. Согласно отчету, потребительские цены среди 19 стран зоны евро выросли в феврале на 0,6 процента в месячном выражении и упали на 0,3 процента годовых. Напомним, в январе цены снизились на 0,6 процента (в годовом выражении). Цены на энергоносители выросли на 1,6 процента за месяц, но упали на 7,9 процента в годовом исчислении. Тем временем, цены на продукты питания выросли на 0,8 процента в месячном выражении и на 0,4 процента годовых. Стоит подчеркнуть, годовой рост был зафиксирован впервые с ноября (тогда было замечено повышение на 0,2 процента).

Вместе с тем, как заявило сегодня Министерство торговли, объем закладок нового жилья в США значительно уменьшился в прошлом месяце, достигнув минимального значения более чем за год, что, скорее всего, было связано со сложными погодными условиями. Согласно отчету, с учетом сезонных колебаний строительство нового жилья упало на 17 процентов, составив при этом 897 тыс. единиц (самое низкое значение с января 2014 года). Тем временем, показатель за январь был пересмотрен в сторону повышения до 1,08 млн. единиц с 1,07 млн. Экономисты прогнозировали, что закладки уменьшатся лишь до 1,05 млн. единиц.

Стоит также отметить, что продажи в розничных сетях США за первые две недели марта выросли на 1% по сравнению с аналогичным периодом февраля. Об этом свидетельствует индикатор Redbook Research, вышедший во вторник. Прогнозировался рост индекса на 1,3%. Индекс Johnson Redbook также показал, что с учетом коррекции на сезонные колебания продажи

Большинство компонентов индекса DOW торгуются в минусе (29 из 30). Аутсайдером являются акции E. I. du Pont de Nemours and Company (DD, -3.18%). Больше остальных выросли акции The Coca-Cola Company (КО, +0.36%).

Почти все сектора индекса S&P в минусовой зоне. Больше всего вырос сектор коммунальных услуг (+0,1%). Аутсайдером является сектор конгломератов (-0.9%).

На текущий момент:

Dow 17718.00 -137.00 -0.77%

S&P 500 2059.50 -9.00 -0.44%

Nasdaq 100 4355.75 +3.00 +0.07%

10-year yield 2.06% -0.04

Oil 43.42 -0.46 -1.05%

Gold 1147.30 -5.90 -0.51%

Большие планы Apple Inc. (APPL) по созданию интернет-телевидения обращают на себя все более пристальное внимание.

Технологический гигант ведет переговоры с программистами, чтобы предложить упрощенный пакет телевизионной сети осенью этого года. Пакет будет иметь около 25 каналов, несколько радиостанций, таких как ABC, CBS и Fox и будет доступен на устройствах Apple, таких как Apple TV, заявили в компании.

В настоящее время, переговоры с компанией NBCUniversal, владельцем трансляции сетевых и кабельных каналов NBC, таких как USA и Bravo, не ведутся из-за конфликта между Apple и материнской компанией NBCUniversal - Comcast Corp. Компании вели переговоры совсем недавно - в прошлом году, по поводу совместной работы над платформой потокового телевидения, чтобы объединить опыт Apple в пользовательских интерфейсах с силой Comcast в широкополосной сети.

Между тем, Apple ведет переговоры с Walt Disney Co. (DIS), CBS Corp. (CBS), и 21 Century Fox Inc., среди прочих медиа-компаний. Идея Apple состоит в том, чтобы предложить потребителям небольшой выбор известных каналов, таких как CBS, ESPN и FX, а множество более мелких каналов оставить в стандарте пакета программ кабельного телевидения.

Некоторые СМИ заявили, что Apple оценивает свои услуги на уровне $30-$40 в месяц. По слухам, компания стремится объявить о новой услуге в июне и запустить ее в сентябре.

Apple вела переговоры с медиа-компаниями в течение многих лет в надежде создать абонентское ТВ-обслуживание, которое будет поставляться через Интернет. Многие из предложений компании были рассмотрены радикально и не принесли своих плодов. Последний раунд переговоров может столкнуться с трудностями, которые внесут коррективы в планы компании.

В то же время, Apple имеет некоторый импульс. На прошлой неделе компания подписал в качестве эксклюзивного цифрового партнера HBO.

Планируется, что ТВ-сервис компании Apple выйдет на рынок в момент усиления конкуренции в Интернет телевидении. Некоторые компании ищут способы завоевать аудиторию, которая не хочет платить типичную $90 цену за ТВ пакет с сотнями каналов. Такая аудитория, как правило, пользуется онлайн-видео.

Sling TV - телевизионный пакет потокового телевидения, недавно запущен Dish Network Corp., стоит $20 в месяц и не включает в себя вещательные сети низкого уровня. Корпорация Sony также намерена выпустить сервис потокового телевидения в ближайшее время, но, как ожидается, стоимость данного сервиса будет дороже, чем у Apple.

На последних переговорах, Apple продолжал предлагать создание ТВ потоковой службы с обширной библиотекой каналов по требованию, которые будут храниться на «облаке». Вместе с тем, для Apple может стать проблемой получение права на многие сериалы и шоу, так как многие медиа-компании уже имеют контракты с Netflix и Hulu.

На текущий момент акции Apple (APPL) торгуются по $126,72 (+1.42%).

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.05% (-4 б.п.).

Золото $1142.50 (-0.93%)

Нефть (WTI) $43.30 (-1.32%)

Перед открытием рынка фьючерс S&P находится на уровне 2063.75 (-0.23%), фьючерс NASDAQ упал на 0.01% до уровня 4352.25.

Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию преимущественно ростом, основные фондовые индексы Европы на текущий момент двигаются разнонаправленно.

Nikkei 19,437 +190.94 +0.99%

Hang Seng 23,901.49 -48.06 -0.20%

Shanghai Composite 3,503.72 +54.42 +1.58%

FTSE 6,821.26 +17.18 +0.25%

CAC 5,022.05 -39.11 -0.77%

DAX 12,024.98 -142.74 -1.17%

Апрельские нефтяные фьючерсы Nymex WTI в данный момент котируются по $43.14 за баррель (-1.71%)

Золото торгуется по $1151.00 за унцию (-0.20%).

Фьючерсы на основные фондовые индексы США на премаркете находятся в минусе, но потери ограничены.

В фокусе участников рынка находится начинающееся сегодня заседание Комитета по открытому рынку (FOMC) ФРС, итоги которого будут озвучены завтра. Заседание FOMC в марте является расширенным, так что оглашение решения будет сопровождаться публикацией экономических прогнозов, а затем пройдет пресс-конференция Джанет Йеллен. Ожидается, что комитет продолжит готовить рынки к скорому началу процесса ужесточения денежно-кредитной политики, что, скорее всего, произойдет на очередном расширенном заседании в июне. В процессе подготовки рынков к повышению ставки следующим наиболее вероятным шагом является исключение с сопроводительного заявления FOMC и заявления Йеллен тезиса о терпимости в отношении начала процесса ужесточения денежно-кредитной политики, чего ожидают очень многие на рынке. Именно на этот тезис будет направлено основное внимание рынков: если тезис исключат, то это будет очень сильным сигналом грядущего повышения ставки; если риторика останется неизменной, шансы повышения ставок в июне снизятся. В целом, первый вариант более вероятный, но риски того, что в ФРС продолжат акцентировать внимание на «терпимости» все же есть: определенные опасения в федрезерве может вызвать дальнейшее снижение розничных продаж, что является весьма настораживающим фактором является, так как на личное потребление (а розничные продажи это как раз один из показателей, оценивающих данную категорию) приходится около двух третей экономики США и их снижение дает основание ожидать дальнейшего замедления темпов экономического роста.

Помимо изменения риторики в федрезерве могут незначительно улучшить экономические прогнозы по уровню безработицы. Касательно инфляции, скорее всего, вновь будет озвучена уверенность в ее постепенном росте к уровню 2% в среднесрочной перспективе на фоне. Есть риски ухудшения прогнозов по темпам экономического роста, но вполне вероятно, что ограничатся понижением оценки экономической активности с «твердой» до «умеренной».

Опубликованные данные по рынку жилья существенного влияния на динамику фьючерсов не оказали, так как вышли смешанными.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка на премаркете отмечено не было.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Yahoo! Inc., NASDAQ | YHOO | 43.61 | +0.23% | 26.3K |

| Apple Inc. | AAPL | 125.28 | +0.26% | 303.0K |

| FedEx Corporation, NYSE | FDX | 177.80 | +0.27% | 1.6K |

| Twitter, Inc., NYSE | TWTR | 46.60 | +0.37% | 6.6K |

| The Coca-Cola Co | KO | 40.45 | +0.40% | 5.3K |

| Facebook, Inc. | FB | 78.44 | +0.47% | 75.1K |

| Home Depot Inc | HD | 116.50 | 0.00% | 2.0K |

| AMERICAN INTERNATIONAL GROUP | AIG | 55.85 | -0.14% | 0.1K |

| Walt Disney Co | DIS | 107.12 | -0.23% | 4.4K |

| Procter & Gamble Co | PG | 83.36 | -0.24% | 1.1K |

| Amazon.com Inc., NASDAQ | AMZN | 372.30 | -0.28% | 1.6K |

| ALTRIA GROUP INC. | MO | 51.94 | -0.29% | 0.1K |

| Ford Motor Co. | F | 16.44 | -0.30% | 20.1K |

| Johnson & Johnson | JNJ | 100.75 | -0.31% | 0.4K |

| Google Inc. | GOOG | 552.69 | -0.33% | 0.2K |

| Cisco Systems Inc | CSCO | 28.20 | -0.35% | 1.1K |

| Yandex N.V., NASDAQ | YNDX | 14.16 | -0.35% | 3.5K |

| Deere & Company, NYSE | DE | 88.82 | -0.36% | 0.2K |

| International Business Machines Co... | IBM | 156.50 | -0.37% | 0.5K |

| Exxon Mobil Corp | XOM | 84.40 | -0.42% | 34.4K |

| Caterpillar Inc | CAT | 79.60 | -0.46% | 0.6K |

| Goldman Sachs | GS | 191.00 | -0.47% | 0.4K |

| Intel Corp | INTC | 30.68 | -0.49% | 5.2K |

| Pfizer Inc | PFE | 34.25 | -0.55% | 0.3K |

| JPMorgan Chase and Co | JPM | 61.50 | -0.57% | 1.5K |

| Tesla Motors, Inc., NASDAQ | TSLA | 194.59 | -0.57% | 12.3K |

| Microsoft Corp | MSFT | 41.32 | -0.58% | 3.9K |

| General Electric Co | GE | 25.30 | -0.59% | 1.4K |

| Boeing Co | BA | 152.74 | -0.61% | 0.8K |

| Chevron Corp | CVX | 102.50 | -0.61% | 2.5K |

| Citigroup Inc., NYSE | C | 53.29 | -0.75% | 5.8K |

| General Motors Company, NYSE | GM | 38.28 | -0.78% | 72.2K |

| AT&T Inc | T | 32.80 | -0.79% | 15.1K |

| E. I. du Pont de Nemours and Co | DD | 76.38 | -0.90% | 9.9K |

| Verizon Communications Inc | VZ | 48.81 | -0.93% | 3.0K |

| Barrick Gold Corporation, NYSE | ABX | 10.46 | -0.95% | 2.4K |

| ALCOA INC. | AA | 13.16 | -0.98% | 3.4K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 17.75 | -1.22% | 11.3K |

Повышение рейтингов:

Снижение рейтингов:

Прочее:

Аналитики Argus повысили целевую стоимость акций General Motors (GM) с $43 до $45

Аналитики Nomura повысили целевую стоимость акций Facebook (FB) с $90 до $96

Европейские фондовые индексы торгуются разнонаправленно, что связано с публикацией слабых данных по Германии, а также ожиданиями итогов очередного заседания ФРС США. С начала года FTSEurofirst 300 поднялся на 16,5 процента за счет программы количественного смягчения ЕЦБ. В ходе этой программы доходность 10-летних облигаций Германии Bund упала ниже 0,3 процента, а доходность вложений в FTSEurofirst поднялась до 3 процентов. "Спрос на акции остается высоким. Все рассчитывают на паузу, но при доходности бондов на уровне 20 базисных пунктов, деньги нужно куда-то вкладывать", - сказал брокер Tradition Майк Рейтер.

Результаты исследований, опубликованные Центром Европейских Экономических Исследований (ZEW), показали: настроение среди немецких аналитиков и инвесторов улучшилось в марте, зафиксировав при этом пятое месячное повышение подряд, и достигнув самого высокого уровня с февраля 2014. Однако, в ZEW предупредили, что отсутствие значимого прогресса в ситуации с Грецией и Украиной оказывали негативное воздействие на настроения. Согласно данным, индекс настроений в деловой среде увеличился в марте до уровня 54,8 пункта против 53,0 в феврале. Эксперты ожидали, что значение данного показателя вырастет до отметки 58,9 пункта. Между тем, датчик нынешних условий поднялся до 55,1 пункта с 45,5 пункта в феврале, превысив консенсус-прогноз на уровне 50.0 пункта. Также стало известно, что индекс настроений среди инвесторов в зоне евро вырос в марте на 9,7 пункта - до 62,4 пункта, в то время как индекс текущих условий поднялся на 11,8 пункта - до -36,6 пункта.

"Настроения на рынке поддерживают три фактора, начиная с заявления премьера Госсовета КНР Ли Кэцяна о том, что у властей страны есть пространство для дополнительных мер по стимулированию экономики, если ее рост не достигнет намеченного показателя в 7 процентов, - отмечает аналитик CMC Markets Майкл Хьюсон. - Цены на нефть остаются на низком уровне, что также помогает фондовым рынкам. Кроме того, слабая экономическая статистика по США накануне заседания ФРС увеличивает шансы на то, что решение, принятое на встрече, не будет таким жестким, как ожидают многие на рынке".

Акции Antofagasta Plc упали на 4 процента после того, как горнодобывающая компания сообщила, что доход за полный год и объем продаж оказался меньше прогнозов экспертов.

Стоимость Holcim и Lafarge снизилась более чем на 2 процент, так как эксперты Kepler Cheuvreux SA понизили вероятность успешного завершения сделки до уровня ниже 50 процентов от 95 процентов.

Бумаги британской розничной сети Sainsbury прибавили 1,3 процента, поскольку ее продажи в четвертом квартале снизились не так сильно, как предсказывали аналитики.

Котировки Oil Plc и Tullow Oil Plc поднялись более чем на 5,5 процента после того, как BBC сообщила, что правительство может рассмотреть вопрос дальнейшего сокращения налогов при добыче на Северном море.

Акции Volkswagen подорожали на 0,7 процента, потому что автопродажи в Европе в феврале увеличились на 7 процентов, причем интерес покупателей смещался от наиболее дешевых марок в сторону среднего ценового сегмента, к которому принадлежит марка Volkswagen.

На текущий момент:

FTSE 100 6,813.64 +9.56 +0.14%

CAC 40 5,030.75 -30.41 -0.60%

DAX 12,016.08 -151.64 -1.25%

По итогам сегодняшних торгов большинство основных фондовых индексов Азиатско-Тихоокеанского региона закрылись на положительной территории, при этом китайский рынок поднялся до уровней, которые в последний раз были зафиксированы перед началом мирового финансового кризиса 2008 года. Читать далее ...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в плюсе. Котировки на крупнейшей в Азии Токийской фондовой бирже выросли вслед за американскими биржевыми показателями. Рынки положительно восприняли небольшое укрепление курса евро, слабость которого в последние дни вызывала обеспокоенность инвесторов. Курс иены значительно слабее доллара США и в таких условиях растет спрос на акции компаний-экспортеров. В частности, ценные бумаги автоконцерна Toyota Motor Corp. подорожали на 0,6%, а производителя электроники Sharp Corp. на 0,42%.

Также сегодня Центральный Банк Японии сохранил нынешнюю сверхмягкую денежную политику, нацеленную на регулируемое повышение темпов роста инфляции до 2% в год. Для достижения своей цели Банк Японии намерен расширять денежную базу в стране на Y80 трлн ежегодно за счет закупок гособлигаций и других ценных бумаг. Банк Японии также не изменил своей оценки состояния экономики Японии, отметив, что она "продолжает постепенное восстановление".

S & P / ASX 200 в Австралии поднялся на 1,1%. Индекс Kospi в Сеуле увеличелся на 1,7%. Центральный банк Австралии сегодня дал понять, что хотя дальнейшие понижения ключевой процентной ставки, вероятно, со временем окажут поддержку экономическому росту и помогут снизить безработицу, он будет соблюдать осторожность и наблюдать за тем, как экономика реагирует на осуществленные ранее понижения ставки. В протоколах заседания РБА от 3 марта, когда центральный банк удивил финансовые рынки тем, что не понизил ставку, перечислен ряд причин такой паузы, и среди них - желание увидеть больше экономических данных. Руководство РБА также заявило о том, что есть некоторая степень неопределенности в отношении эффективности понижений процентной ставки, тогда как заемщики и вкладчики ведут себя по-разному в условиях низких процентных ставок. Напомним, что в феврале РБА понизил ставку на четверть процентного пункта, до рекордного минимума 2,25%, впервые за 18 месяцев изменив ставку на фоне замедления экономики. В марте центральный банк оставил ставку без изменения, несмотря на широко распространенные ожидания относительно ее снижения.

На текущий момент:

Nikkei 225 19,438.15 +192.09 +1.00 %

Hang Seng 24,022.97 +73.42 +0.31 %

S&P/ASX 200 5,855.2 +57.54 +0.99 %

Shanghai Composite 3,489.46 +40.16 +1.16 %

Topix 1,571.2 +12.99 +0.83 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 19,246.06 -8.19 -0.04 %

Hang Seng 23,949.55 +126.34 +0.53 %

Shanghai Composite 3,449.3 +76.39 +2.26 %

FTSE 100 6,804.08 +63.50 +0.94 %

CAC 40 5,061.16 +50.70 +1.01 %

Xetra DAX 12,167.72 +266.11 +2.24 %

S&P 500 2,081.19 +27.79 +1.35 %

NASDAQ Composite 4,929.51 +57.75 +1.19 %

Dow Jones 17,977.42 +228.11 +1.29 %

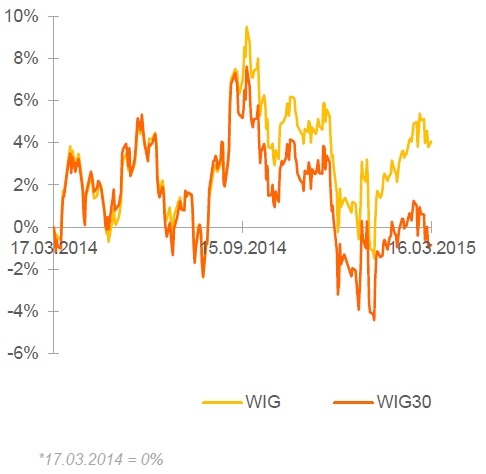

Сессию понедельника польский рынок акций закончил скромнее, чем основные европейски площадки, зафиксировав символичный рост: индекс широкого рынка WIG вырос на 0.25%, тогда как индекс наиболее ликвидных акций WIG30 прибавил только 0.15%.

Среди наиболее ликвидных бумаг лидером роста стал украинский агрохолдинг KERNEL (WSE: KER), акции которого подорожали на 2.86%. Заметно выросли также бумаги SYNTHOS (WSE: SNS) и EUROCASH (WSE: EUR), прибавившие соответственно 2.75% и 2.36%. В тоже время худший результат продемонстрировал CYFROWY POLSAT (WSE: CPS), потерявший 3.59% своей стоимости. За ним последовали бумаги ENEA (WSE: ENA), подешевевшие на 2.28%. Кроме того, лидерами падения оказались TAURONPE (WSE: TPE) и BOGDANKA (WSE: LWB), которые скорректировались на 1.55% и 1.52%, соответственно.

Отметим, что день был насыщенный корпоративными сообщениями, которые влияли на котировки отдельных эмитентов. В частности, подорожали бумаги банка PKO BP (WSE: PKO; +1.58%) благодаря хорошим финансовым результатам за 2014 год, превысившим прогнозы аналитиков. Котировки компании ENERGA (WSE: ENG) повысились на 2.02% на хорошей отчетности за 2014 год и оптимистичных прогнозах на 2015 год. Акциям KGHM (WSE: KGH; +0.61%) поддержку оказала новость о выплате дивидендов в размере 4 PLN на акцию (доходность дивидендов составляет 3.5% в пересчете на цену закрытия в пятницу). О намеренности выплатить дивиденды за 2014 год также заявили TAURON PE (0.15 PLN на акцию; дивидендная доходность составляет 3.3%) и Asseco Poland (2.90 PLN на акцию; дивидендная доходность - 5.1%). Компания TVN (WSE: TVN; -0.39%) сообщила о продаже крупнейшими акционерами компании ITI и Canal+ 52.7%-ного пакета акций американской компании Scripps Networks за 584 млн. евро. Стоимость пакета подразумевает цену за акцию на уровне 13.5 PLN (против 18.07 PLN на закрытии в пятницу). Однако стоит отметить, что покупатель также берет на себя обязательства по облигациям компании общей номинальной стоимостью 840 млн. евро.

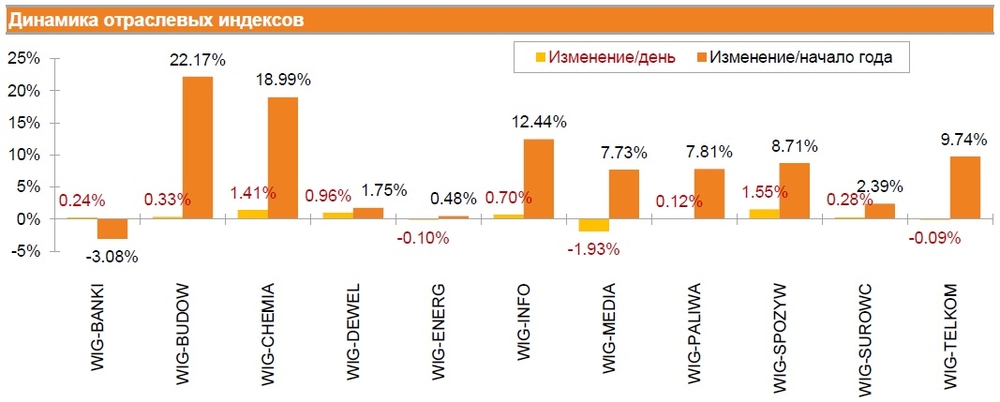

Среди отраслей наибольший рост был зафиксирован в пищевой промышленности, - соответствующий индекс WIG-SPOZYW вырос на 1.55%. Напротив, наибольшее падение продемонстрировали компания медиасектора, - индекс WIG-MEDIA снизился на 1.93%.

Ожидается, что во вторник внимание инвесторов будет концентрироваться, прежде всего, на бумагах KGHM, PZU и SYNTHOS в связи с выходом их отчетности по итогам деятельности в 2014 году. Также внимание будет уделяться мировым тенденциям.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы