- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 13-03-2015

Основные фондовые индексы США закрылись сегодня ниже нулевой отметки

По итогам торговой недели: DOW -0.46%, S&P -0.96%, Nasdaq -1.01%

Первую торговую сессию недели фондовые индексы США завершили торги с повышением после резко спада в пятницу. Внимание инвесторов было сосредоточено на планах ФРС США относительно сроков повышения учетной ставки. Они опасаются того, что она может быть повышена раньше, чем этого многие ожидают. Данная обеспокоенность усилилась после того, как данные показали, что уровень безработицы снизился в феврале до минимума с июня 2008 года - 5,5% с 5,7% в январе. Число рабочих мест в не с/х отраслях экономики подскочило на 295 тысяч. Аналитики ожидали снижения безработицы до 5,6% и роста числа рабочих мест на 241 тысяч.

Небольшое влияние на ход торгов оказал отчет от ФРБ Нью-Йорка. Согласно результатам ежемесячного опроса домохозяйств, срединный прогноз для инфляции на год вперед снизился в феврале до 2,8%. Это самый низкий уровень с начала ведения данных в июне 2013 года. Между тем, инвесторы следили за выступлением члена FOMC Лоретты Местер. Она сообщила, что "ФРС, вероятно, повысит ставки в первом полугодии, но даже после такого шага политика ФРС все еще будет оставаться мягкой". Кроме того, Местер прогнозирует, что уровень безработицы составит 5,25% или ниже к концу этого года, а темпы роста заработных плат ускорятся. Также Местер уверена, что инфляция вырастет к 2%

Во вторник индексы упали более чем на 1,6%, что было связано с укреплением доллара США в ожидании повышения процентных ставок ФРС. Как заявил накануне глава ФРБ Далласа Ричард Фишер в своей последней речи на этом посту, Федрезерву стоит начинать постепенно повышать ставки ввиду положительной динамики на рынке труда США. Он считает, что откладывание нормализации денежно-кредитной политики грозит США рецессией. Кроме того, как стало известно, оптимизм среди владельцев малого бизнеса немного улучшился в феврале, но поиск квалифицированных работников оставался ключевой проблемой. Согласно отчету, по итогам февраля индекс оптимизма вырос до 98,0 пункта против 97,9 пункта в январе и 100,4 пункта в декабре (максимум с октября 2006). Между тем, данные, представленные Министерством труда, показали: число открытых вакансий на рынке труда в США в январе 2015 года увеличилось на 121 тыс. - до 4 млн 998 тыс. вакансий, свидетельствуют данные. Число вакансий стало максимальным с января 2001 года. Рост вакансий до почти 5 млн стал возможным в условиях укрепления экономики страны и, как следствие, растущего спрос на рабочую силу. Однако, показатель оказался слабее ожиданий - ожидалось повышение до 5,03 млн.

В среду торги завершились с незначительным понижением. Инвесторы были сосредоточены на возможном изменении политики процентных ставок Федеральной резервной системой. «В настоящее время мы находимся в каком-то новом состоянии вакуума, потому что все ожидают того, какие меры в ближайшее время предпримет ФРС», - заявил эксперт Euclid Advisors LLc Карлтон Нил. До некоторой степени рост фондового рынка США в среду поддерживали новости из Европы, где ЕЦБ уже третий день выкупал гособлигации в рамках программы "количественного смягчения", а Греция приступила к техническим переговорам с кредиторами.

В четверг фондовые индексы США сильно выросли. Акции компаний банковского сектора показали лучшие результаты за день, в то время как акции технического сектора оказались под давлением из-за слабого прогноза по Intel. Как стало известно, цены на импортные товары выросли в первый раз за восемь месяцев. Это признак того, что понижательное давление на инфляцию, вызванное падением цен на нефть, начинает ослабевать. Цены на импорт выросли на 0,4% в феврале с января, Министерство труда заявило в четверг. Экономисты прогнозировали рост на 0,2%. Кроме того, розничные продажи в США упали третий месяц подряд в феврале, что было частично связано с плохой погодой в различных частях страны. Но это также признак продолжающейся осторожности среди американских домашних хозяйств, несмотря на улучшение ситуации на рынке труда и низкие цены на бензин. Продажи в розничных сетях и ресторанах снизились на 0,6% в прошлом месяце и составили с учетом сезонных колебаний $437 млрд. Розничные продажи упали на 0,8% в январе и на 0,9% в декабре.

В пятницу индексы США заметно снизились. Участники рынка оценивали данные о динамике цен производителей в США в феврале. По данным Минтруда, индекс цен производителей - индекс конечного спроса - который измеряет цены, которые предприятия получают за свои товары и услуги, снизился с учетом сезонных колебаний на 0,5% в прошлом месяце с января. Без учета волатильных цен на продукты питания и энергоносители индекс упал на 0,5%. Экономисты ожидали, что цены вырастут на 0,2%, а так называемые основные цены снизятся на 0,1%. Большая часть снижения общих цен была связана с падением на 1,5% в волатильной категории торговых услуг, которая измеряет изменения в марже, полученной в оптовой и розничной торговле. За исключением продуктов питания, энергетики и торговвх услуг, индекс остался неизменным в феврале с января. Индекс упал на 0,6% в феврале по сравнению с предыдущим годом, скользнув в минус после нулевого годового роста в январе. Без учета продуктов питания и энергии PPI вырос на 1% в феврале по сравнению с годом ранее. Показатель PPI стал первым сигналом о возможной динамике инфляции в феврале. Ранее эксперты отмечали, что если показатель вырастет в сравнении с январем, то на заседании ФРС США на следующей неделе такая ситуация может быть воспринята как позитивная, что может стать еще одним аргументом в пользу скорого повышения ставок.

Между тем, предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в марте американские потребители чувствуют себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно опубликованным данным, в марте предварительный индекс потребительских настроений снизился до 91,2 пункта по сравнению с окончательным чтением за февраль на отметке 95,4 пункта. Стоит отметить, что, согласно средним оценкам экспертов, данный индекс должен был слегка вырасти до 95,6 пункта.

В отраслевом разрезе почти все сектора индекса S&P за период 9-13 марта включительно показали падение. Наибольший спад показал сектор основных материалов (-4,1%). Повышение зафиксировал только сектор здравоохранения (+0,6%)

Что касается компонентов индекса DOW, то за прошедшую неделю снижение показали 23 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Intel Corporation (INTC, -8.69%). Лидером были акции E. I. du Pont de Nemours and Company (DD, +2.66%).

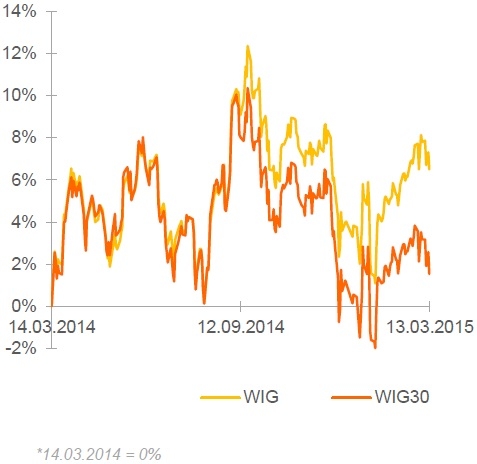

Относительно низкая активность игроков рынка в пятницу, преобладание продавцов, недостаток хороших корпоративных новостей и слабое открытие американских площадок привели к снижению котировок многих акций, котируемых на польском рынке. По итогам дня индекс широкого рынка WIG снизился на 0.74%, тогда как индекс наиболее ликвидных бумаг WIG30 потерял 1.01%.

Среди наиболее ликвидных бумаг более всего упали в цене акции LOTOS (WSE: LTS), ORANGE POLSKA (WSE: OPL) и LPP (WSE: LPP), потерявшие более 3% каждая. С другой стороны, наибольший рост отмечен у бумаг MBANK (WSE: MBK) и EUROCASH (WSE: EUR), подорожавших соответственно на 2.18% и 1.44%.

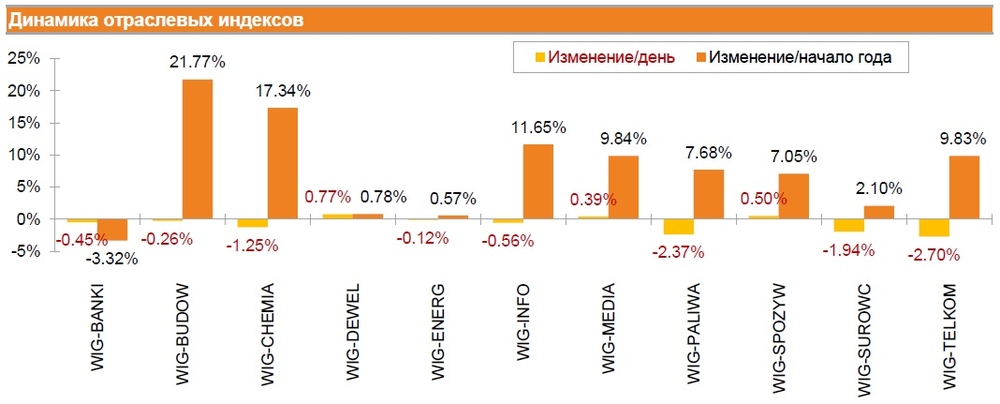

Только 3 из 11 отраслевых индексов удалось зафиксировать положительный результат - значение индекса девелоперских компаний WIG-DEWEL повысилось на 0.77%%, индекса компаний пищевой промышленности WIG-SPOZYW - на 0.50% и индекса медиакомпаний WIG-MEDIA - на 0.39%. В тоже время наихудший результат продемонстрировал индикатор компаний телекоммуникационного сектора WIG-TELKOM - «-2.70%». За ним следуют индекс бумаг топливной промышленности WIG-PALIWA (-2.37%) и индекс бумаг сырьевых компаний WIG-SUROWC (-1.94%).

Основным фактором, предопределяющим движение польского рынка акций в понедельник, вероятнее всего, будет ситуация на внешних рынках.

Европейские фондовые индексы завершили сегодняшние торги разнонаправленно. Поддержку рынку оказало подорожание акций медико-санитарных компаний и промышленных предприятий. Кроме того, участники рынка продолжали обсуждать сроки возможного повышения процентных ставок со стороны ФРС США.

Фондовые индексы США упали в пятницу около процента, индекс S&P 500 демонстрирует третий подряд недельный спад, так как сильный доллар угражает снижением прибыли транснациональных корпораций, а падение цены на сырую нефть оказывает давление на акции энергетических компаний.

Сырая нефть упала почти на 4%, до $45,15 за баррель, расширяя свои потери в первой половине дня, после того, как Международное энергетическое агентство заявило, что мировой избыток черного золота продолжается, и американская добыча не проявляет никаких признаков замедления.

Кроме того, как показали предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в марте американские потребители чувствуют себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно опубликованным данным, в марте предварительный индекс потребительских настроений снизился до 91,2 пункта по сравнению с окончательным чтением за февраль на отметке 95,4 пункта. Стоит отметить, что, согласно средним оценкам экспертов, данный индекс должен был слегка вырасти до 95,6 пункта.

Вместе с тем, индекс цен производителей - индекс конечного спроса - который измеряет цены, которые предприятия получают за свои товары и услуги, снизился с учетом сезонных колебаний на 0,5% в прошлом месяце с января. Об этом Министерство труда заявила в пятницу. Без учета волатильных цен на продукты питания и энергоносители индекс упал на 0,5%. Экономисты ожидали, что цены вырастут на 0,2%, а так называемые основные цены снизятся на 0,1%.

Все компоненты индекса DOW торгуются в минусе (30 из 30). Аутсайдером являются акции International Business Machines Corporation (IBM, -2.50%).

Почти все сектора индекса S&P в минусовой зоне. Больше всего вырос сектор конгломератов (+0,1%). Аутсайдером является сектор основных материалов (-1.9%).

На текущий момент:

Dow 17562.00 -230.00 -1.29%

S&P 500 2034.00 -22.50 -1.09%

Nasdaq 100 4291.50 -33.25 -0.77%

10-year yield 2.10% +0.004

Oil 45.28 -1.77 -3.76%

Gold 1151.70 -0.20 -0.02%

Как можно понять разницу между новыми максимумами, достигнутыми на фондовых рынках и минимумами реальных процентных ставок по всему миру? "Есть несколько противоречивых объяснений, которые пытаются примирить эти тенденции, но для того, чтобы как следует заняться калибровкой денежно-фискальной политики, нужно быть полностью уверенными в наших ответах", пишет Кеннет Рогофф, профессор экономики Гарвардского университета, а статье для Project Syndicate . По его мнению, самые популярные объяснения преуменьшают факторы риска и могут ввести в заблуждение.

Например, теория "векового застоя" утверждает, что низкие процентные ставки демонстрируют нынешне сложившуюся ситуацию. Мировая экономика страдает от хронического дефицита спроса, который может быть устранен посредством устойчивого роста государственных расходов.

Согласно этой точке зрения, растущие фондовые рынки - лишь низкое дисконтирование будущих доходов. Кроме того, кажется, что за последнее десятилетие, в восьми крупнейших экономиках мира, за исключением Великобритании, процент прибыли в трудовом секторе заметно снизилась. С другой стороны, прибыль за счет инвестиций растет, что, конечно, повышает стоимость акций.

Сторонники теории векового застоя утверждают, что государственные расходы в виде поцента от ВВП, которое увеличилось более чем вдвое в большинстве стран с развитой экономикой, начиная с 1950-х годов, должны продолжать расти. Хотя можно легко согласиться, что высокодоходные государственные инвестиции в образование и инфраструктуру являются особенно оправданными, то идея, что спрос постоянно сдерживает предложение значительным образом сомнительна.

Другим возможным объяснением низких процентных ставок являются финансовые репрессии: Европейский центральный банк и Банк Японии, как и ФРС до них, скупают огромное количество облигаций. В то же время, целый ряд новых правил в целях обеспечения финансовой стабильности вынуждают банки, пенсионные фонды, и страховые компании запасаться государственными ценными бумагами. Таким образом, сегодняшние низкие процентные ставки - это отражение искажений на финансовых рынках, а не ожидание слабого роста.

Те кто согласен с предыдущим объяснением о финансовых репрессиях, видят низкие процентные ставки как скрытый налог для держателей облигаций, которые получают более низкую процентную ставку, а не наоборот. Это не всегда плохо, учитывая, что в итоге налоги искажают все и, что на самом деле нет никакого способа справиться с нынешним долговым бременем, не посягнув, в некотором роде, на общий рост.

Однако налог финансовых репрессий не столь прогрессивный, как более общий налог на богатство, потому что домашние хозяйства с низким уровнем доходов, как правило, имеют меньшую долю активов в акциях. Падение доходности облигаций распространяется на гораздо более широкий диапазон долга, чем просто ценные бумаги государства.

Другие факторы тоже вносят свой вклад в сегодняшние ультра-низкие процентные ставки. Неблагоприятная демография и снижающийся рост занятости в большинстве стран с развитой экономикой, несомненно, являются важными. Однако, сложность остается в том, что эти тенденции сыграли свою роль очень постепенным и предсказуемым образом, в то время как снижение процентных ставок было более быстрым и несколько неожиданным. Трудно утверждать, что слабая демография является основным фактором высоких цен на акции, хотя некоторые пытались.

Идея того, что гипер-низкие процентные ставки являются лишь симптомами недостаточного спроса или финансовых репрессий опасно упрощенная. С уверенностью можно сказать, что повышенная озабоченность общественности по поводу будущей экономической катастрофы в результате финансового кризиса до сих пор играет важную роль и ее усиливает затяжная нестабильность еврозоны и экономический спад на развивающихся рынках. Но если те риски, которые могут помочь объяснить ценовые тенденции на акции и облигации являются реальными, политики тоже должны быть осторожны, чтобы не возбудить предостережение в экономических делах.

Аналитик Morgan Stanley прогнозирует 10-кратный рост акций компании производителя электромобилей Tesla Motors (TSLA).

Это очень оптимистично. Вот как Morgan Stanley по-видимому реагирует на сегодняшнее снижение акций Tesla более 1%.

"Это гипер-амбициозная компания, и единственная в нашем анализе, чьи цены на акции могут реально вырасти в 10 раз". Этот вывод, сделанный аналитиком Адамом Джонасом и его командой в видеообращении, размещенном для клиентов в четверг.

Умножьте на десять сегодняшнюю цену акции в $190, и рыночную капитализацию около $24 млрд. Несмотря на некоторые недавние слабости, акции компании уже два раза удваивали капитализацию, второй раз после сильного отката, с середины 2013 года. Стоимость компании выросла почти на 500% в течение последних трех лет. По оценкам Morgan Stanley, мы смогли бы увидеть цену акций компании $1900, конечно, если компания не сделает дробление акций, что маловероятно, и $240 млрд капитализации. Такие цифры достаточно хороши, чтобы сделать Tesla одной из 15 крупнейших компаний в США, сделав ее больше чем нефтяной гигант Chevron (CVX) и социальная сеть №1 в мире Facebook (FB).

Бизнес-модель Tesla ориентирована на то, чтобы компания произвела революцию в автомобильной промышленности.

60% работников компании заняты программной инженерией, что говорит о том, что Tesla больше исследовательская компания, нежели автомобильная. В среднем, всего 2% работников автомобильных компаний занимаются подобными разработками. Это, безусловно, является долгосрочным преимуществом Tesla.

Становление Tesla как большого производителя литий-ионных батарей также будет сопутствовать успеху компании. Ожидается, что Tesla может стать настолько большой в этом направлении, что будет превосходить своего ближайшего конкурента в пять раз.

И, конечно же, обслуживание клиентов. Прямая модель продаж компании будет стимулировать компанию постоянно улучшать качество обслуживания клиентов, что также продвинет рост.

На текущий момент акции Tesla Motors (TSLA) торгуются по $188,40 (-1.40%).

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.23% (+3 б.п.).

Золото $1156.70 (+0.42%)

Нефть (WTI) $45.98 (-2.27%)

Перед открытием рынка фьючерс S&P находится на уровне 2053.00 (-0.17%), фьючерс NASDAQ упал на 0.06% до уровня 4322.25.

Внешний фон умеренно негативный. Основные фондовые индексы Азии завершили сессию ростом, основные фондовые индексы Европы на текущий момент демонстрируют отрицательную динамику, но потери ограничены.

Nikkei 19,254.25 +263.14 +1.39%

Hang Seng 23,823.21 +25.25 +0.11%

Shanghai Composite 3,373.79 +24.46 +0.73%

FTSE 6,742.22 -18.85 -0.28%

CAC 4,976.36 -10.97 -0.22%

DAX 11,772.43 -26.96 -0.23%

Апрельские нефтяные фьючерсы Nymex WTI в данный момент котируются по $46.05 за баррель (-2.17%)

Золото торгуется по $1155.80 за унцию (+0.34%).

Фьючерсы на основные фондовые индексы США на премаркете находятся в минусе, но потери ограничены. На премаркете давление на фьючерсы оказывает негативная динамика европейских фондовых индексов, снижение которых обусловлено сохранением опасений относительно обострения кризиса в Греции.

Внимание участников рынка смещается к заседанию Комитета по открытому рынку (FOMC) ФРС, намеченного на следующую неделю. Опубликованные накануне слабы данные по розничным продажам в США ослабили ожидания относительно скорого начала процесса повышения ставок федрезервом. Но данных по одному отчету, пускай и достаточно важному, будет недостаточно для переноса федрезервом сроков начала процесса повышения ставок, хотя шансы того, что заявление о терпимости в отношении начала процесса ужесточения денежно-кредитной политики не будет удалено из сопроводительного заявления мартовского заседания, выросли.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход может оказать публикация предварительных данных по индексу потребительских настроений от Reuters/Michigan за март в 14:00 GMT. Средние прогнозы подразумевают улучшение показателя в текущем месяце до уровня 95.6 пунктов против 95.4 пунктов месяцем ранее.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Walt Disney Co | DIS | 107.59 | +0.39% | 28.0K |

| United Technologies Corp | UTX | 122.49 | +1.03% | 10.5K |

| FedEx Corporation, NYSE | FDX | 173.40 | -0.10% | 0.1K |

| General Motors Company, NYSE | GM | 38.39 | -0.10% | 0.1K |

| Ford Motor Co. | F | 16.15 | -0.12% | 18.3K |

| Google Inc. | GOOG | 554.84 | -0.12% | 0.1K |

| Visa | V | 269.19 | -0.14% | 1.4K |

| Deere & Company, NYSE | DE | 90.05 | -0.14% | 0.2K |

| Procter & Gamble Co | PG | 81.97 | -0.15% | 0.3K |

| The Coca-Cola Co | KO | 40.50 | -0.17% | 2.8K |

| Apple Inc. | AAPL | 124.20 | -0.20% | 206.1K |

| Amazon.com Inc., NASDAQ | AMZN | 373.50 | -0.20% | 1.2K |

| Cisco Systems Inc | CSCO | 28.18 | -0.21% | 14.4K |

| Home Depot Inc | HD | 115.84 | -0.22% | 6.0K |

| Intel Corp | INTC | 30.73 | -0.23% | 25.3K |

| AT&T Inc | T | 33.05 | -0.24% | 2.1K |

| Boeing Co | BA | 151.64 | -0.26% | 0.1K |

| JPMorgan Chase and Co | JPM | 61.21 | -0.26% | 2.1K |

| Johnson & Johnson | JNJ | 99.55 | -0.28% | 0.8K |

| Yandex N.V., NASDAQ | YNDX | 14.49 | -0.28% | 7.2K |

| Pfizer Inc | PFE | 33.90 | -0.29% | 1.6K |

| Merck & Co Inc | MRK | 56.00 | -0.30% | 3.2K |

| General Electric Co | GE | 25.32 | -0.31% | 1.4K |

| International Business Machines Co... | IBM | 157.49 | -0.31% | 0.8K |

| Twitter, Inc., NYSE | TWTR | 46.91 | -0.34% | 23.5K |

| Citigroup Inc., NYSE | C | 53.89 | -0.35% | 3.8K |

| American Express Co | AXP | 81.27 | -0.36% | 4.3K |

| Nike | NKE | 96.69 | -0.36% | 0.1K |

| Travelers Companies Inc | TRV | 107.42 | -0.38% | 1.7K |

| Facebook, Inc. | FB | 78.62 | -0.39% | 23.4K |

| ALCOA INC. | AA | 13.74 | -0.43% | 7.3K |

| Goldman Sachs | GS | 189.10 | -0.45% | 0.2K |

| Microsoft Corp | MSFT | 40.83 | -0.46% | 31.1K |

| Yahoo! Inc., NASDAQ | YHOO | 42.75 | -0.47% | 30.8K |

| Caterpillar Inc | CAT | 79.80 | -0.49% | 1.9K |

| McDonald's Corp | MCD | 95.78 | -0.49% | 0.1K |

| Exxon Mobil Corp | XOM | 83.73 | -0.58% | 30.7K |

| Hewlett-Packard Co. | HPQ | 32.50 | -0.67% | 0.1K |

| Chevron Corp | CVX | 101.70 | -0.70% | 9.0K |

| E. I. du Pont de Nemours and Co | DD | 79.82 | -0.72% | 0.8K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 18.70 | -1.01% | 14.7K |

| Tesla Motors, Inc., NASDAQ | TSLA | 188.20 | -1.50% | 38.5K |

Повышение рейтингов:

Аналитики Credit Agricole повысили рейтинг акций Intel (INTC) до "хуже рынка" с "продавать"

Аналитики Susquehanna повысили рейтинг акций eBay (EBAY) с "нейтрально" до "позитивно", целевая стоимость повышена с $59 до $75

Снижение рейтингов:

Прочее:

Аналитики Cowen повысили целевую стоимость акций Google (GOOG) до $681 с $640, рейтинг подтвержден на уровне "лучше рынка"

Аналитики Berenberg повысили целевую стоимость акций Apple (AAPL) до $85 с $60, рейтинг подтвержден на уровне "продавать"

Целевая стоимость акций Intel (INTC) понижена с $42 до $40 в FBR Capital, с $50 до $48 в Jefferies

Европейские фондовые индексы торгуются практически без изменений, поскольку программа покупки активов Европейского центрального банка продолжает поддерживать настроения, в то время как опасения по поводу долгового кризиса Греции сохраняются.

Европейские акции укрепились после того, как ЕЦБ приступил к покупке гарантированных ценных бумаг в рамках программы приобретения активов на сумму 60 млрд евро в месяц.

Однако опасения по поводу ситуации с греческим долгом сохраняются, в то время как министры финансов Еврогруппы продолжают переговоры в Брюсселе, где обсуждается пакет реформ, представленный Грецией для продления финансовой помощи.

В четверг премьер-министр Греции Алексис Ципрас заявил, что страна в состоянии выполнять свои финансовые обязательства, даже если не получит очередной транш помощи от кредиторов.

Отметим, что с начала недели индикатор Stoxx Europe 600 повысился на 0,4% благодаря тому, что ослабление курса евро оказывает благоприятное влияние на экспортеров. Это компенсировало опасения, что по итогам следующего заседания Федеральной резервной системы, которое пройдет 17-18 марта, станет очевидным намерение ЦБ повысить процентные ставки раньше, чем ожидают аналитики.

"Акции еврозоны хорошо поднялись за последние несколько недель, и это должно продолжиться, учитывая такие факторы, как программа количественного смягчения (Европейского центрального банка) и улучшение макроэкономической обстановки", - заявил глава стратегических исследований Julius Baer Group Ltd. Кристоф Риникер

Котировки акций Salvatore Ferragamo SpA увеличились на 2,6% после того, как прибыль итальянского производителя люксовых товаров в 2014 году оказалась выше консенсус-прогноза.

В то же время снижаются цены бумаг нефтяных производителей вслед за падением стоимости топлива. В том числе капитализация Royal Dutch Shell Plc опустилась на 0,5%, BP Plc - на 1%.

Кроме того, дешевеют акции горнодобывающей компании BHP Billiton Plc - на 0,6%.

Финансовый сектор в целом повысился, так как французские кредиторы BNP Paribas и Societe Generale выросли на 0,06% и 0,14%, в то время как германский Commerzbank подскочил на 1,77%. Немецкий кредитор, по сообщениям, согласился выплатить $1,45 млрд, чтобы урегулировать несколько американских расследований, положив конец многолетним искам и своей роли в одном из крупнейших финансовых скандалов в Японии.

На текущий момент:

FTSE 100 6,748.86 -12.21 -0.18 %

CAC 40 4,981.78 -5.55 -0.11 %

DAX 11,788.22 -11.17 -0.09 %

По итогам сегодняшних торгов большинство основных фондовых индексов Азиатско-Тихоокеанского региона, кроме Австралии, закрылись на положительной территории. Индексы выросли на фоне сохраняющегося ралли курса доллара США относительно основных мировых валют. Подъем японского рынка продолжался третий день. Читать далее ...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в зеленой зоне, на фоне макроэкономической статистики США и устойчивого курса иены.

На котировки на крупнейшей в Азии токийской фондовой бирже повлияла вчерашняя публикация макроэкономической статистика США. Объем розничных продаж в феврале сократился на 0,6% по сравнению с январем. При этом специалисты прогнозировали рост 0,3%. Эти данные положительно повлияли на настроение инвесторов, поскольку ослабили опасения относительно того, что Федеральная резервная система США может уже в ближайшее время поднять процентные ставки.

Участники рынка в Токио также ожидали публикации показателей промышленного производства в феврале. Как стали известно, промышленное производство снизилось до 3.7% с показателя января 4%. В годовом исчислении показатель составил -2.8%.

На текущий момент:

Nikkei 225 19,272 +280.89 +1.48 %

Hang Seng 23,866.9 +68.94 +0.29 %

S&P/ASX 200 5,806.4 -43.77 -0.75 %

Shanghai Composite 3,363.55 +14.23 +0.42 %

Topix 1,562.23 +15.60 +1.01 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

S&P/ASX 200 5,850.17 +56.97 +0.98%

TOPIX 1,546.63 +20.96 +1.37%

SHANGHAI COMP 3,349.08 +58.18 +1.77%

HANG SENG 23,805.23 +87.26 +0.37%

FTSE 100 6,761.07 +39.56 +0.59 %

CAC 40 4,987.33 -10.42 -0.21 %

Xetra DAX 11,799.39 -6.60 -0.06 %

S&P 500 2,065.95 +25.71 +1.26 %

NASDAQ Composite 4,893.29 +43.35 +0.89 %

Dow Jones 17,895.22 +259.83 +1.47 %

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы