- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 19-05-2017

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW -0.44%, S&P -0.43%, Nasdaq -0.61%

В понедельник основные фондовые индексы США умеренно выросли, так как рост цен на нефть стимулировал акции сырьевых компаний, и инвесторы проигнорировали последствия глобальной кибератаки. Цены на нефть значительно выросли после того, как Саудовская Аравия и Россия выступили в поддержку продления соглашения о сокращении добычи нефти на девять месяцев. В совместном заявлении министров энергетики двух стран было отмечено, что РФ и Саудовская Аравия на встрече в Вене 24-25 мая предложат продлить соглашение о сокращении нефтедобычи до 1 апреля 2018 года. Кроме того, доверие строителей на рынке недавно построенных домов для одной семьи выросло на 2 пункта в мае до 70 согласно индексу от Национальной ассоциации жилищно-строительных компаний / Wells Fargo Market Index (HMI), что стало еще одним признаком того, что рынок жилья продолжает укрепляться. Это второй самый высокий показатель со времени рецессии. Индекс, отражающий ожидаемые продажи в следующие шесть месяцев, подскочил на 4 пункта до 79, а индекс, определяющий текущие условия продаж, увеличился на 2 пункта до 76. Тем временем, компонент, измеряющий движение покупателей, снизился на 1 пункт до 51.

Во вторник фондовые индексы США завершили торги около нуля. Негативное влияние на настроение инвесторов оказали данные по рынку жилья США, а также сообщения о том, что Трамп мог передать главе МИД России секретную информацию, касающуюся угрозы со стороны террористической организации "Исламское государство". Как стало известно, закладки новых домов в США неожиданно упали в апреле на фоне постоянного снижения строительства многоквартирных жилых домов и скромного отскока в проектах на одну семью. Министерство жилищного строительства сообщило, что закладки новых домов упали на 2,6% до 1,17 млн (с учетом сезонных колебаний). Это был самый низкий уровень с ноября 2016 года. Экономисты прогнозировали, что закладки в прошлом месяце выросли до 1,26 млн единиц. Между тем, ФРС сообщила, что промышленное производство в апреле выросло самыми быстрыми месячными темпами более чем за три года, благодаря широким достижениям в производственном секторе. Согласно данным, объем промпроизводства вырос на 1% в апреле, превысив консенсус-прогноз экономистов роста на 0,3%. Это был самый быстрый темп роста с февраля 2014 года.

В среду основные фондовые рынки США существенно снизились, так как инвесторы бежали от рискованных активов на фоне неопределенности относительно способности Трампа осуществлять налоговую и регуляторную реформу. Сообщения о том, что Трамп попросил директора ФБР прекратить расследование в отношении бывшего советника по национальной безопасности, подняли вопрос о том, пытался ли Трамп вмешаться в федеральное расследование. Кроме того, сегодня конгрессмен от Техаса Эл Грин уже призвал коллег объявить Трампу импичмент.

В четверг основные фондовые индексы США умеренно выросли, закрыв волну спадов на основных мировых фондовых площадках, вызванных неопределенностью в повестке дня президента США Трампа. Сообщения о том, что Трамп пытался вмешаться в расследование предполагаемого вмешательства России в президентские выборы в США в прошлом году и что его помощники имели многочисленные нераскрытые контакты с российскими официальными лицами, держали напряженность на рынке на следующий день после того, как S&P 500 опубликовал наибольшее падение с сентября. Кроме того, отчет, представленный ФРБ Филадельфии, показал, что индекс деловой активности в секторе производства вырос в мае до 38,8 пункта с 22 пункта в апреле. Экономисты ожидали снижения показателя до 19,5 пунктов. Вместе с тем, новые заявки на пособия по безработице в США неожиданно упали на прошлой неделе, и число американцев, продолжающих получать пособие по безработице, достигло 28,5-летнего минимума. Первичные обращения за государственными пособиями по безработице уменьшились на 4 000 до 232 000 с учетом сезонных колебаний за неделю, закончившуюся 13 мая. Это подтолкнуло обращения близко к уровням, которые в последний раз видели в 1973 году.

В пятницу основные фондовые индексы США завершили торги с умеренным повышением, чему главным образом способствовал рост акций сектора промышленных товаров и сектора основных товаров. Между тем, основной темой на рынке по-прежнему оставалась ситуация, сложившаяся вокруг служебной записки уже бывшего главы ФБР Джеймса Коми, в которой он сообщал о просьбе президента США прекратить федеральное расследование связей его бывшего советника по национальной безопасности Флинна с Россией. Инвесторов беспокоит тот факт, что политический скандал может помешать Трампу реализовать его предвыборные обещания, в том числе провести налоговую реформу, ожидания которой послужили ключевым триггером рекордного роста Уолл-стрит после его победы на выборах в ноябре 2016 года.

В отраслевом разрезе большинство секторов индекса S&P за период 15 -19 мая включительно показали падение. Наибольшее снижение зафиксировал финансовый сектор (-0,8%). Максимальное повышение продемонстрировал сектор основных материалов (+0,3%)

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 24 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Cisco Systems, Inc. (CSCO, -6.69%). Лидером были акции Johnson & Johnson (JNJ, +3.06%).

Информационно-аналитический отдел TeleTrade

Основные фондовые индексы США демонстрируют уверенный рост в пятницу после снижения в начале недели, вызванного неопределенностью в отношении президентства Дональда Трампа в США. На Уолл-стрит поднялись ключевые фондовые индексы во главе с энергетическими акциями.

Основной темой на рынке по-прежнему остается ситуация, сложившаяся вокруг служебной записки уже бывшего главы ФБР Джеймса Коми, в которой он сообщал о просьбе президента США Дональда Трампа прекратить федеральное расследование связей его бывшего советника по национальной безопасности Майкла Флина с Россией. Инвесторов беспокоит тот факт, что политический скандал в Вашингтоне может помешать Трампу реализовать его предвыборные обещания, в том числе провести налоговую реформу, ожидания которой послужили ключевым триггером рекордного роста Уолл-стрит после его победы на выборах в ноябре 2016 года.

Стоимость нефти подскочила на 2% в пятницу, и взяла курс на второе недельное повышение подряд. Поддержку рынку оказывают ожидания того, что крупные экспортеры нефти все-таки продлят свое соглашение о сокращении нефтедобычи, чтобы обуздать постоянное перенасыщение запасов нефти. С начала марта цена нефти марки Brent опускались с более чем $56 до менее чем $47, так как мнения инвесторов колебались по поводу того, компенсирует ли сокращение добычи странами-экспортерами нефти и другими производителями рост производства со стороны США.

Большинство компонентов индекса DOW в плюсе (26 из 30). Больше остальных упали акции - Cisco Systems, Inc. (CSCO, -0.37%). Лидером роста являются акции Wal-Mart Stores, Inc. (WMT, +2.22%).

Все сектора индекса S&P в плюсе. Лидер роста - сектор основных материалов (+1.6%).

На текущий момент:

Dow 20804.00 +160.00 +0.78%

S&P 500 2384.75 +21.25 +0.90%

Nasdaq 100 5671.75 +41.25 +0.73%

Oil 50.70 +1.04 +2.09%

Gold 1251.50 -1.30 -0.10%

U.S. 10yr 2.25 +0.02

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы завершили сегодняшние торги с умеренным повышением, так как рынки в США и Азии стабилизировались после масштабных распродаж в ходе последних сессий.

Компания повысила прогноз выручки на 9% в этом году, по сравнению с 4%, ожидаемыми ранее.

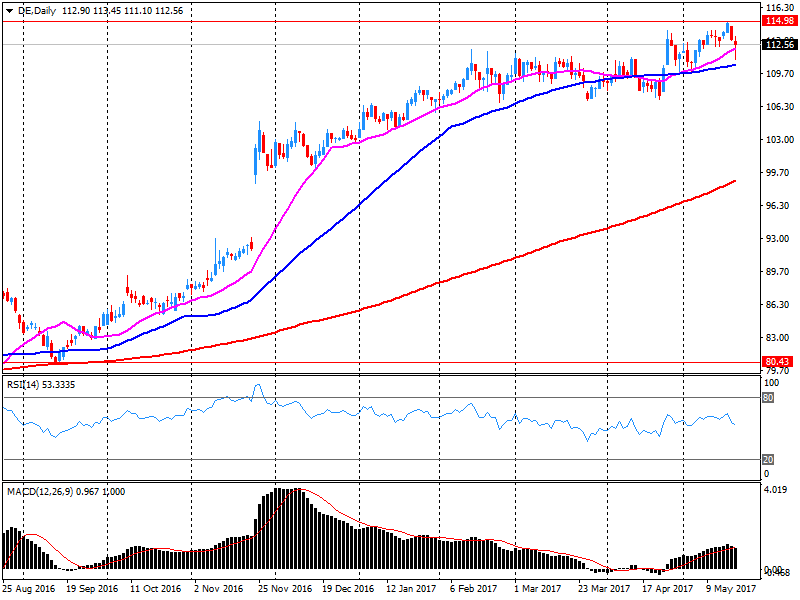

Deere & Co. (DE) резко поднял прогнозы прибыли и продаж на этот год, поскольку крупнейший производитель сельскохозяйственного оборудования в мире заявил, что видел более высокий спрос на свою продукцию в отчетном квартале.

В текущем году компания ожидает, что выручка вырастет примерно на 9%, по сравнению с 4%, как ожидалось ранее, а чистая прибыль составит около $2 млрд по сравнению с ожидавшимися ранее $1,5 млрд. Весенний квартал, как правило, является наиболее продуктивным для Deere, поскольку фермеры покупают оборудование или запасные части до начала сезона весенней посадки.

Компания, базирующаяся в Молине, штат Иллинойс, также заявила, что она добилась значительного восстановления продаж сельскохозяйственной техники в Южной Америке и что общие рыночные условия продемонстрировали дальнейшие признаки стабилизации.

Тем не менее, чистые продажи оборудования в США и Канаде упали на 5% за квартал, поскольку международные продажи увеличились на 14%.

За квартал, закончившийся 30 апреля, продажи сельскохозяйственной техники Deere выросли на 2,2% по сравнению с предыдущим годом и составили $7,26 млрд, в то время как продажи строительной и лесохозяйственной техники выросли на 0,9% в течение квартала до $1,47 млрд.

Всего за второй квартал Deere сообщил о прибыли в размере $802,4 млн, Или $2,49 на акцию, по сравнению с $495,4 млн, Или $1,56 на акцию годом ранее.

Общий доход вырос на 2,8% и составил $8 млрд. Общий объем продаж оборудования за квартал вырос на 2,2% и составил $7,26 млрд. Аналитики прогнозировали прибыль в размере $1,68 при $7,32 млрд продаж оборудования.

На текущий момент акции Deere (DE) котируются по $121,27 (+7,63%)

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.24% (+1 б.п.).

Нефть (WTI) $49.96 (+1.24%)

Золото $1,255.70 (+0.23%)

Перед открытием рынка фьючерс S&P находится на уровне 2,369.75 (+0.26%), фьючерс NASDAQ повысился на 0.35% до уровня 5,650.25. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию преимущественно в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют позитивную динамику.

Nikkei 19,590.76 +36.90 +0.19%

Hang Seng 25,174.87 +38.35 +0.15%

Shanghai 3,090.93 +0.7896 +0.03%

S&P/ASX 5,727.41 -10.90 -0.19%

FTSE 7,462.50 +26.08 +0.35%

CAC 5,316.93 +27.20 +0.51%

DAX 12,618.57 +28.51 +0.23%

Июньские нефтяные фьючерсы Nymex WTI в данный момент котируются по $49.96 за баррель (+1.24%)

Золото торгуется по $1,253.60 за унцию (+0.06%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют умеренный рост на фоне ослабления беспокойства инвесторов по поводу политической нестабильности в США и будущего обещанных президентом налоговой и регуляторной реформ.

Основной темой на рынке по-прежнему остается ситуация, сложившаяся вокруг служебной записки уже бывшего главы ФБР Джеймса Коми, в которой он сообщал о просьбе президента США Дональда Трампа прекратить федеральное расследование связей его бывшего советника по национальной безопасности Майкла Флина с Россией. Инвесторов беспокоит тот факт, что политический скандал в Вашингтоне может помешать Трампу реализовать его предвыборные обещания, в том числе провести налоговую реформу, ожидания которой послужили ключевым триггером рекордного роста Уолл-стрит после его победы на выборах в ноябре 2016 года.

Важных статистических данных, которые смогли бы оказать влияние на настроения участников рынка, перед открытием не публиковалось.

В фокусе внимания находятся акции компании Deere (DE), которая сообщила, что по итогам последнего квартала получила прибыль на уровне $2.14 в расчете на одну акцию, что оказалось на $0.45 (или 26.6%) выше, чем предполагал средний прогноз аналитиков. В то же время выручка компании за отчетный период увеличилась на 2.2% г/г $7.260 млрд., что совпало со средним прогнозом аналитиков. Компания также сообщила о том, что она улучшила свои прогнозы основных финансовых показателей на 2017 финансовый год. Согласно обновленным оценкам, она ожидает получить выручку в размере ~$25.5 млрд., +9% г/г (против ранее прогнозируемого увеличения на 4% г/г и среднего прогноза аналитиков $24.16 млрд.), и прибыль на уровне $2 млрд. (против ранее прогнозируемых $1.5 млрд.). Акции DE на премаркете взлетели на 7%.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALTRIA GROUP INC. | MO | 70.8 | 0.26(0.37%) | 424 |

| Amazon.com Inc., NASDAQ | AMZN | 963.74 | 5.25(0.55%) | 15694 |

| American Express Co | AXP | 76.24 | -0.14(-0.18%) | 4470 |

| Apple Inc. | AAPL | 153.84 | 1.30(0.85%) | 192693 |

| AT&T Inc | T | 38.06 | 0.11(0.29%) | 2695 |

| Barrick Gold Corporation, NYSE | ABX | 16.68 | 0.17(1.03%) | 38726 |

| Boeing Co | BA | 178.75 | 1.35(0.76%) | 2002 |

| Caterpillar Inc | CAT | 101.99 | 1.77(1.77%) | 26210 |

| Chevron Corp | CVX | 105.6 | 0.43(0.41%) | 835 |

| Cisco Systems Inc | CSCO | 31.73 | 0.35(1.12%) | 53841 |

| Citigroup Inc., NYSE | C | 60.49 | 0.41(0.68%) | 804 |

| Deere & Company, NYSE | DE | 120.45 | 7.78(6.91%) | 257957 |

| Exxon Mobil Corp | XOM | 82.05 | 0.30(0.37%) | 3474 |

| Facebook, Inc. | FB | 148.75 | 1.09(0.74%) | 141324 |

| Ford Motor Co. | F | 10.87 | 0.08(0.74%) | 48117 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 11.42 | 0.13(1.15%) | 11685 |

| General Electric Co | GE | 27.59 | 0.11(0.40%) | 19361 |

| General Motors Company, NYSE | GM | 32.67 | 0.20(0.62%) | 1159 |

| Google Inc. | GOOG | 934.5 | 4.26(0.46%) | 2425 |

| Home Depot Inc | HD | 156.75 | 1.05(0.67%) | 505 |

| Intel Corp | INTC | 35.25 | 0.03(0.09%) | 11184 |

| International Business Machines Co... | IBM | 151.39 | 0.61(0.40%) | 1343 |

| JPMorgan Chase and Co | JPM | 84.37 | 0.41(0.49%) | 14139 |

| Merck & Co Inc | MRK | 64 | 0.11(0.17%) | 1368 |

| Microsoft Corp | MSFT | 67.79 | 0.08(0.12%) | 26779 |

| Nike | NKE | 51.18 | -0.50(-0.97%) | 48059 |

| Pfizer Inc | PFE | 32.24 | 0.02(0.06%) | 11706 |

| Procter & Gamble Co | PG | 85.79 | -0.08(-0.09%) | 312 |

| Starbucks Corporation, NASDAQ | SBUX | 60.06 | 0.24(0.40%) | 6253 |

| Tesla Motors, Inc., NASDAQ | TSLA | 316.37 | 3.31(1.06%) | 41009 |

| Twitter, Inc., NYSE | TWTR | 18.63 | 0.12(0.65%) | 67866 |

| Verizon Communications Inc | VZ | 45.15 | 0.11(0.24%) | 1595 |

| Wal-Mart Stores Inc | WMT | 77.9 | 0.36(0.46%) | 14120 |

| Walt Disney Co | DIS | 107.25 | 0.57(0.53%) | 1883 |

| Yahoo! Inc., NASDAQ | YHOO | 50.2 | 0.57(1.15%) | 17564 |

| Yandex N.V., NASDAQ | YNDX | 27.71 | -0.06(-0.22%) | 4652 |

Аналитики RBC Capital Mkts повысили целевую стоимость акций HP (HPQ) до $20 с $18

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Аналитики Pacific Crest присвоили акциям IBM (IBM) рейтинг Sector Weight; целевая стоимость $152

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Аналитики BMO Capital Markets повысили рейтинг акций Wal-Mart (WMT) до уровня Market Perform с Underperform

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Согласно обнародованному отчету, прибыль компании Deere (DE) по итогам первого квартала 2017 финансового года достигла $2.14 в расчете на одну акцию (против $1.56 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $1.69.

Квартальная выручка компании составила $7.260 млрд. (+2.2% г/г), тогда как средний прогноз аналитиков предполагал $7.267 млрд.

Компания также представила прогнозы основных финансовых показателей на текущий квартал и на весь год в целом. Согласно прогнозу, ее выручка по итогам третьего квартала составит at ~$6.92 млрд.,+18% г/г (против среднего прогноза аналитиков $6.24 млрд.). По итогам всего 2017 года компания ожидает получить выручку в размере ~$25.5 млрд., +9% г/г (против ранее прогнозируемого увеличения на 4% г/г и среднего прогноза аналитиков $24.16 млрд.), и прибыль на уровне $2 млрд. (против ранее прогнозируемых $1.5 млрд.).

Акции DE на премаркете выросли до уровня $120.45 (+6.91%).

Европейские рынки выросли в пятницу, так как цены в США и Азии стабилизировались после сильной распродажи на последних сессиях.

Общеевропейский индекс Stoxx 600 вырос на 0,46 процента в утренних сделках, при этом практически все сектора и крупные биржи торговались на положительной территории.

В то время как прибыли были распределены между секторами, автомобилестроители были среди лучших исполнителей в пятницу, после того как итальянский автопроизводитель Fiat Chrysler восстановился после предыдущей сессии. В четверг появились сообщения о том, что министерство юстиции США готово подать гражданский иск против фирмы за продажу более 100 000 автомобилей, которые выделяют избыточные выбросы дизельного топлива. Тем не менее, акции выросли более чем на 2 процента в пятницу утром.

Сектор продовольствия и напитков в Европе также поднялся на новости о новом президенте швейцарской пищевой компании Aryzta. В пятницу производитель хлебобулочных изделий объявил, что Кевин Толанд собирается присоединиться к компании из оператора аэропорта DAA. В результате акции фирмы в Цюрихе подскочили более чем на 1,5 процента.

Между тем акции фармацевтической компании Hikma, основанной в Великобритании, упали до нижней границы европейского индекса вскоре после открытия пятницы. Лондонская компания заявила, что ее годовой доход составит около 2 млрд долларов, что отражает задержки с выпуском универсального препарата для лечения астмы. Ее акции упали почти на 5 процентов.

Резкое увольнение президентом Дональдом Трампом бывшего руководителя ФБР Джеймса Койми на прошлой неделе вызвало политическую нестабильность, которая в конечном итоге привела к крупнейшей распродаже на Уолл-стрит за восемь месяцев в среду.

Однако назначение Департаментом юстиции бывшего директора ФБР Роберта Мюллера в качестве специального советника для расследования предполагаемых связей между Россией и командой избирательной кампании Трампа, похоже, успокоило озабоченность инвесторов и поддержало Уолл-стрит на сессии в четверг.

Трамп планирует начать свою первую зарубежную поездку с момента вступления в должность, поскольку Саудовская Аравия приветствует приглашенного президента США на региональном саммите.

В другом месте, греческий парламент принял новые меры жесткой экономии в пятницу, направленные на разблокирование бремени задолженности от кредиторов Афин. Новое законодательство было поддержано коалицией премьер-министра Алексиса Ципраса.

Что касается данных, ожидается, что индекс потребительской уверенности в еврозоне за май будет опубликован в 14:00 GMT.

На текущий момент

FTSE 7468.65 32.23 0.43%

DAX 12626.33 36.27 0.29%

CAC 5317.09 27.36 0.52%

Информационно-аналитический отдел TeleTrade

Фондовые индексы Азиатско-тихоокеанского региона закрылись в основном в плюсе, так как более позитивные, чем ожидалось, экономические данные из США и более высокие цены на нефть компенсировали опасения вокруг углубления политической нестабильности в Вашингтоне и Бразилии. Читать далее...

Основные фондовые индексы Азиатско-Тихоокеанского региона демонстрируют смешанную динамику, после того как фондовые индексы и доллар США в четверг восстановились после самой сильной распродажи года. Инвесторы осторожны на фоне политического кризиса в Бразилии и Вашингтоне.

Котировки на Австралийском фондовом рынке торгуются со снижением, расширяя потери от предыдущей сессии.

В банковском пространстве, акции ANZ Banking, Westpac, Commonwealth Bank и National Australia Bank торгуются со снижением в диапазоне от -0,1 до -1,1%.

Бумаги Oil Search подешевели более чем на -1%, а Woodside Petroleum - на -0,2%, несмотря на повышение цен на сырую нефть.

Золотоискатели потеряли более чем 2% стоимости бумаг, после того как цены на золото снизились с 4-недельных максимумов.

Акции BHP Billiton и Rio Tinto подорожали почти на 1% каждый, а Fortescue Metals - более чем на 1% на фоне роста цен на железную руду.

Котировки на Токийской фондовой бирже торгуются с небольшим снижением, после резкого падения в четверг. Главным фактором на рынке остается беспокойство по поводу развития политической ситуации в США.

Основные экспортеры торгуются в основном выше на фоне более слабой иены. Акции Panasonic подорожали почти на 1%, Sony - на 0,6% и Toshiba - на 0,3%.

Среди автопроизводителей, Toyota получила 0,4% стоимости бумаг, в то время как акции Honda упали в цене на 0,4%.

NIKKEI 19523.27 -30.59 -0.16%

SHANGHAI 3088.46 -1.68 -0.05%

HSI 25194.03 +57.51 +0.23%

ASX 200 5718.60 -19.71 -0.34%

KOSPI 2288.16 +1.34 +0.06%

NZ50 7397.88 +26.12 +0.35%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei -261.02 19553.86 -1.32%

TOPIX -20.81 1555.01 -1.32%

Hang Seng -157.11 25136.52 -0.62%

CSI 300 -11.86 3398.11 -0.35%

Euro Stoxx 50 -22.61 3562.22 -0.63%

FTSE 100 -67.05 7436.42 -0.89%

DAX -41.55 12590.06 -0.33%

CAC 40 -28.16 5289.73 -0.53%

DJIA +56.09 20663.02 +0.27%

S&P 500 +8.69 2365.72 +0.37%

NASDAQ +43.89 6055.13 +0.73%

S&P/TSX +3.52 15277.20 +0.02%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы