- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Yen aprovecha su fortaleza frente al Kiwi el martes, empujando al par NZD/JPY más cerca de la SMA de 20 días.

- Los vendedores enfrentan un creciente impulso, pero el soporte significativo en 96.30 permanece sin desafiar.

- El par podría haber entrado en un período de consolidación después de alcanzar máximos de varios años.

El martes, el par NZD/JPY encontró una presión de venta sostenida mientras el Yen japonés se fortalecía frente a sus rivales. A pesar de los incesantes intentos de los vendedores, el nivel de soporte crítico en 95.30 se mantiene fuerte, lo que preserva una perspectiva general alcista.

El RSI en el gráfico diario, actualmente en 54, se deshizo del estado de sobrecompra que tenía en la sesión del lunes en 71, indicando un rápido cambio de impulso negativo. A pesar de esto, el RSI aún se encuentra cómodamente en territorio neutral, reflejando el sentimiento alcista moderado pero persistente que impulsa al par. El Indicador de MACD continúa imprimiendo barras rojas crecientes, lo que sugiere un aumento en el impulso de venta.

Gráfico diario del NZD/JPY

El encuentro del par NZD/JPY con la Media Móvil Simple (SMA) de 20 días en 95.30 mostró que los compradores siguen siendo resilientes y que la perspectiva del par sigue siendo alcista. En caso de perderla, el par tiene soportes adicionales que pueden limitar las pérdidas en 95.00 y 94.00. Mientras el cruce se mantenga por encima de estos niveles, la perspectiva general será positiva.

- El WTI cae por debajo de los 74.00$ por barril debido a las crecientes preocupaciones por el exceso de oferta.

- Las apuestas por recortes de tasas de la Fed han retrocedido aún más, los mercados ahora ven un recorte en noviembre.

- El sentimiento del petróleo crudo se desploma ante la espera prolongada de recortes de tasas.

El petróleo crudo West Texas Intermediate (WTI) de EE.UU. cayó a nuevos mínimos el martes, ya que el sentimiento del mercado energético extendió un retroceso en el apetito por el riesgo. La Organización de Países Exportadores de Petróleo (OPEP) y su red ampliada de estados aliados no miembros, OPEP+, revelaron recientemente planes para reducir gradualmente los recortes voluntarios de producción que estaban destinados a impulsar los precios globales del petróleo crudo.

La OPEP+ anunció el 2 de junio que el conglomerado de petróleo crudo consideraría eliminar las restricciones de producción de cara al último trimestre de 2024 después de implementar límites voluntarios de producción en 2023. Los estados miembros de la OPEP+, muchos de los cuales dependen de la producción de petróleo crudo para equilibrar sus presupuestos gubernamentales, se han cansado de mantener las restricciones de suministro promovidas por la OPEP.

Con el crecimiento global de la demanda de petróleo crudo sin materializarse como muchos inversores habían anticipado, las ofertas por barril están disminuyendo ya que pocos operadores ven una razón para comprar petróleo crudo a largo plazo, ya que la oferta global está destinada a superar las cifras de demanda.

Los operadores de petróleo crudo estarán atentos a los conteos semanales de suministro de EE.UU. del Instituto Americano del Petróleo (API) y la Administración de Información de Energía (EIA). Los informes semanales de existencias de petróleo crudo mostraron recientemente una fuerte disminución en los conteos de barriles en bruto en las instalaciones de almacenamiento de EE.UU., pero las existencias de refinerías han sido inundadas por la sobreproducción después de que la temporada de conducción del Día de los Caídos, que generalmente se marca por un notable aumento en la demanda de gasolina, no logró generar extracciones de consumidores en niveles cercanos a los esperados por los productores.

Los datos mixtos del martes hicieron que las apuestas por recortes de tasas cayeran aún más, y según la herramienta FedWatch del CME, los operadores de tasas están valorando completamente un primer recorte de un cuarto de punto por parte de la Reserva Federal (Fed) en noviembre.

Perspectivas técnicas para el WTI

El WTI cayó a nuevos mínimos de varios meses cerca de los 72.50$ el martes, y el petróleo crudo de EE.UU. está lidiando con territorio gráfico por debajo de 74.00$ por barril. El WTI ha caído casi un 16% desde los picos de 2024 por encima de los 87.00$ por barril, y las ofertas de petróleo crudo de EE.UU. han subido apenas un 2.5% desde los precios de apertura del año cerca de 71.40$.

Gráfico diario del WTI

- USD/CHF enfrentó turbulencias en la sesión del martes, cayendo aún más hacia 0.8890.

- Los datos del IPC de Suiza se mantuvieron estables.

- La probabilidad de recortes de tasas en septiembre por parte de la Fed sigue ligada al resultado de los datos del mercado laboral que se informarán esta semana.

El par USD/CHF está en tendencia bajista tras los recientes datos de JOLTS publicados el martes, que mostraron un número de ofertas de empleo menor al inicialmente previsto en EE.UU. Los mercados también están digiriendo los datos de inflación de Suiza.

El número de ofertas de empleo en EE.UU. en el último día hábil de abril se informó en 8.059 millones, una cifra por debajo de la expectativa del mercado de 8.34 millones. Esto sigue a las cifras inesperadas de marzo, que se revisaron a 8.35 millones desde 8.48 millones. A pesar de esto, el mercado mantiene la esperanza de que el primer recorte de tasas ocurra en septiembre, pero esas probabilidades pueden cambiar ya que los inversores esperan un nuevo informe de Nóminas No Agrícolas de mayo, que se publicará el viernes. También se observarán los datos de ADP y las solicitudes de subsidio por desempleo el miércoles y jueves.

En Suiza, la inflación se mantuvo estable como se pronosticó en 1.4% interanual para mayo, mientras que la inflación subyacente fue ligeramente inferior a lo esperado, en 1.2% interanual. En cuanto al Banco Nacional Suizo (BNS), el banco había comenzado previamente su ciclo de flexibilización en marzo, con un recorte de 25 puntos básicos a 1.5%. El mercado actualmente está valorando aproximadamente un 55% de probabilidades de otro recorte de tasas en la próxima reunión del 20 de junio.

Análisis técnico del USD/CHF

En el frente técnico, los indicadores han caído profundamente en territorio negativo con el RSI diario ya señalando condiciones de sobreventa. Esto es seguido por el MACD que crea barras rojas. Esto puede sugerir que una corrección al alza podría ser inminente. Sin embargo, el par ha perdido su posición por encima tanto de la SMA de 20 días en 0.9095 como de la SMA de 100 días, apuntando a una perspectiva bajista a corto plazo. La SMA de 200 días ofrece soporte adicional para prevenir pérdidas.

Gráfico diario del USD/CHF

- El S&P 500 registra una jornada bajista con volumen escaso y pocos participantes.

- Las ofertas de trabajo JOLTS de Estados Unidos disminuyen a 8.053.000 en abril, por debajo de las 8.340.000 esperado por el mercado.

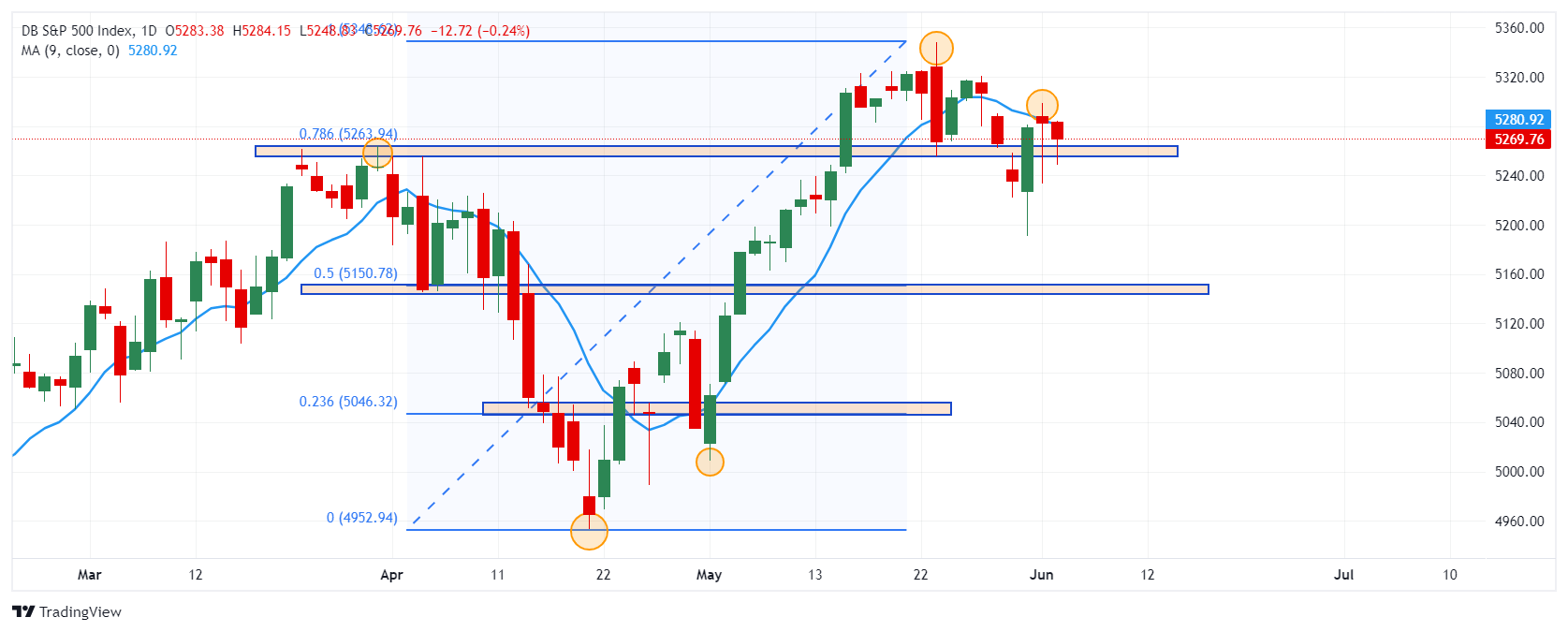

El S&P 500 abrió la sesión europea a la baja, alcanzando un mínimo diario en 5.248, encontrando compradores y rebotando hasta llegar al máximo del día en 5.283 durante la sesión americana. Al momento de escribir, el índice bursátil cotiza en 5.270, perdiendo 0.21% en el día.

La encuesta de ofertas de trabajo JOLTS registra el nivel más bajo desde febrero de 2021

Las ofertas de trabajo JOLTS registran una disminución a 8.059.000 en abril, frente a las 8.355.000 de marzo, con base en la información proporcionada por la Oficina de Estadísticas Laborales de Estados Unidos.

El S&P 500 ha marcado una sesión con muy bajo volumen, reflejado en un rango operativo de 28 puntos durante la sesión americana. Los inversionistas tienen el foco en el Informe de empleo ADP y las Nóminas no agrícolas que se darán a conocer el 5 y 7 de junio, respectivamente.

Niveles técnicos en el S&P 500

La resistencia más cercana se ubica en 5.348 máximo del 23 de mayo. El primer soporte en el corto plazo está en 5.191, mínimo del 31 de mayo. El siguiente soporte se encuentra en 5.151, en confluencia con el retroceso al 50% de Fibonacci.

Gráfico diario del S&P 500

- El USD logra mantenerse el martes después de fuertes pérdidas el lunes debido a los decepcionantes PMI del ISM de mayo.

- Las ofertas de empleo JOLTS de abril reportaron una cifra menor a la esperada.

- Los mercados esperan el próximo informe de Nóminas no Agrícolas y los datos de crecimiento salarial para obtener más información sobre las perspectivas de la política de la Fed.

El martes, el Índice del Dólar de EE.UU. (DXY) registró ganancias moderadas a pesar de los datos del mercado laboral reportados por la Oficina de Estadísticas Laborales de EE.UU. El entorno de mercado previamente bajista, impulsado por los débiles datos del PMI del Instituto de Gestión de Suministros (ISM) de mayo, parecía estabilizarse. Dicho esto, el mercado parece estar acumulando preocupaciones en torno a una economía estadounidense debilitada que podría llevar a la Reserva Federal (Fed) a recortar las tasas antes de lo previsto.

La atención del mercado se ha desplazado ahora a datos adicionales del mercado laboral que incluirán las cifras de Cambio de Empleo ADP, Nóminas no Agrícolas, inflación salarial y datos de desempleo de mayo, que proporcionarán información adicional sobre la economía de EE.UU.

Motores y movimientos diarios del mercado: El USD se mantiene a pesar de los datos débiles de JOLTS

- Los mercados mostraron inquietud con el informe JOLTS que indicó menos ofertas de empleo en abril.

- Las ofertas de empleo en abril se reportaron en 8.059 millones, menor tanto a los 8.34 millones esperados como a la cifra revisada de marzo de 8.35 millones, según datos publicados el martes por la BLS.

- La caída en las ofertas de empleo contribuyó a la cautela del mercado, aumentando la especulación de un recorte de tasas de interés de la Fed en septiembre a casi el 60%.

- El próximo informe de Nóminas no Agrícolas de mayo y los datos de crecimiento salarial serán cruciales para influir en la futura dirección de la política de la Fed.

Análisis técnico del DXY: El Dólar de EE.UU. ve un alivio corto a pesar de los indicadores negativos

A pesar de las ligeras ganancias del martes, la perspectiva del DXY sigue siendo negativa. Indicadores como el RSI y MACD permanecen en territorio negativo, reflejando un sentimiento bajista persistente y presión de venta.

Después de caer por debajo de las SMAs de 20, 100 y 200 días, la tendencia general se ha inclinado a favor de los vendedores.

- El Dólar canadiense retrocede un 0.4% frente al Dólar estadounidense tras datos mixtos de EE.UU.

- Canadá anuncia la última decisión de tasas del BoC el miércoles.

- Los mercados en general se centran en los datos de empleo de ADP del miércoles y el NFP del viernes.

El Dólar canadiense (CAD) cayó ampliamente el martes, borrando aún más las ganancias recientes frente al Dólar estadounidense (USD). El nivel de 1.3600 está resultando ser un obstáculo difícil de superar para los vendedores de USD/CAD, y el par sigue atrapado en una congestión técnica desde que cayó desde los máximos del año cerca de 1.3840 a mediados de abril.

Canadá está ausente del calendario de datos económicos el martes, dejando al Dólar canadiense a merced del sentimiento general del mercado. Los datos mixtos de EE.UU., combinados con una caída prolongada en los precios del petróleo crudo, han dejado a los inversores con un pie firmemente plantado en refugios seguros y han erosionado la fuerza de compra a corto plazo en el CAD. Se espera ampliamente que el Banco de Canadá (BoC) entregue su primer recorte de tasas de interés de un cuarto de punto el miércoles, casi un año después de que el banco central canadiense aumentara las tasas a un máximo de 23 años del 5.0% en julio pasado.

Resumen diario de los mercados: Los datos de EE.UU. impulsan los mercados tras datos mixtos y revisiones al alza

- Los pedidos de fábrica de EE.UU. en abril aumentaron un 0.7% intermensual, mejor que el pronóstico de 0.6%, pero las cifras de marzo vieron una fuerte revisión a la baja a 0.7% desde el dato inicial de 1.6%.

- Las ofertas de empleo JOLTS de EE.UU. en abril también retrocedieron, cayendo a 8.059 millones frente al pronóstico de 8.34 millones. El dato inicial del mes anterior también se revisó a 8.355 millones desde 8.488 millones.

- Se espera que el BoC recorte las tasas de interés en 25 puntos básicos el miércoles, llevando la tasa de política principal de Canadá a 4.75% desde 5.0%. El BoC también entregará su última Declaración de Política Monetaria.

- Las cifras de cambio de empleo de ADP de EE.UU. que se publicarán el miércoles servirán como una vista previa volátil del informe de nóminas no agrícolas de EE.UU. del viernes.

- Se espera que el cambio de empleo de ADP de EE.UU. para mayo retroceda a 173.000 desde 192.000, mientras que se espera que el NFP del viernes muestre que EE.UU. añadió 190.000 empleos en mayo en comparación con los 175.000 anteriores.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más débil frente al Yen Japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.20% | 0.15% |

Análisis técnico: USD/CAD preparado para otro giro en el rango medio

El Dólar canadiense (CAD) está ampliamente más bajo el martes, perdiendo terreno frente a la mayoría de sus principales pares de divisas. El CAD está significativamente más bajo frente al Yen japonés (JPY), cayendo un -1.25% frente a la divisa de mejor rendimiento del día, y ha perdido casi un -1.10% frente al Franco suizo (CHF). El CAD aún logró encontrar terreno más alto frente al Dólar australiano (AUD), ganando un tercio de un por ciento frente al Aussie.

El USD/CAD ha rebotado desde otra caída hacia 1.3600, subiendo al nivel de 1.3700 después de que el Dólar canadiense perdiera más de cuatro décimas de un por ciento frente al Dólar estadounidense. El par está atrapado en un movimiento lateralizado, y una zona de demanda a corto plazo justo por encima de 1.3600 está manteniendo las ofertas reforzadas mientras el CAD lucha por encontrar compradores.

Con el BoC listo para ampliar el diferencial de tasas de interés entre el CAD y el USD el miércoles, los inversores estarán atentos a cualquier pico que pueda iniciar una subida y enviar el USD/CAD de vuelta a los picos de 2024 en 1.3846. A la baja, el soporte técnico a largo plazo se encuentra en la media móvil exponencial (EMA) de 200 días en 1.3560.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- GBP/USD retrocede en la confluencia técnica alrededor de 1.2800.

- Los niveles clave de soporte se encuentran en 1.2694, 1.2635 y 1.2600.

- El GBP/USD podría probar un máximo anual si los compradores recuperan 1.2800.

La Libra Esterlina perdió terreno frente al Dólar estadounidense después de alcanzar un máximo de tres meses de 1.2817, pero retrocedió por debajo de 1.2800 durante la sesión europea. Los datos de Estados Unidos mostraron que el mercado laboral se está enfriando, manteniendo al Dólar en una posición dominante. El GBP/USD cotiza en 1.2775, con una caída del 0.25%.

Análisis del Precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral-alcista, pero luchando por superar la confluencia de una línea de tendencia de resistencia descendente trazada desde los máximos de julio, que pasa alrededor de 1.2800. Aunque el impulso favorece a los compradores, como lo muestra el RSI que apunta a la baja.

El primer soporte del GBP/USD sería el mínimo del 3 de junio de 1.2694. Una vez superado, el siguiente objetivo sería la media móvil de 100 días (DMA), que converge con el máximo del 3 de mayo en 1.2635, seguido por la marca de 1.2600.

Por otro lado, si los compradores recuperan 1.2800, podrían patrocinar una prueba del máximo anual de 1.2893, seguido por 1.2900.

Acción del Precio del GBP/USD – Gráfico Diario

- El USD/MXN alcanza máximos de siete meses en 18.19 aunque posterioremente regresa por debajo de 18.00.

- El Dólar estadounidense se modera tras la bajada de las ofertas de empleo JOLTS.

- El Indicador Mensual de Consumo Privado de México creció un 0.8% en marzo.

El USD/MXN avanzó con fuerza por segundo día consecutivo, alcanzando este martes un máximo de siete meses en 18.19 al mediodía europeo. Tras la apertura de Wall Street, el par se ha moderado y cotiza por debajo de 18.00.

La victoria de la candidata del Partido Morena, Claudia Sheinbaum, puso a los mercados en alerta, devaluando el Peso mexicano, que en los meses previos había alcanzado máximos desde 2015. A la espera de conocer las medidas económicas que Sheinbaum llevará a cabo tras su investidura, el USD/MXN cotiza alrededor de 17.75, ganando un 0.37% en el día.

En México, hoy se ha publicado el Indicador Mensual de Consumo Privado de marzo, mostrando un aumento del 0.8%. Por componentes, el consumo de bienes y servicios de origen nacional creció un 1.1% y el gasto en bienes de origen importado subió un 25.8%.

El Dólar estadounidense retrocede con el descenso de las ofertas de empleo JOLTS

El Índice del Dólar (DXY) estadounidense subió en la primera mitad del día a un máximo diario en 104.33 para posteriormente retroceder a 104.11, aún alejado de los mínimos diarios de 103.99.

El retroceso de la sesión americana ha venido condicionado por el dato de ofertas de empleo JOLTS, que ha mostrado una reducción a 8.059.000 en abril, situándose muy por debajo de las 8.340.000 estimadas.

Mañana miércoles, el foco de los operadores estará en el ADP de empleo de EE.UU para el mes de mayo, que se espera genere 173.000 puestos de trabajo frente a los 192.000 del mes anterior, y en el PMI de servicios de ISM, que podría aumentar a 50.5 en mayo frente a los 49.4 puntos previos. En México, se publicará la confianza del consumidor de mayo.

USD/MXN Niveles de Precio

Con una tendencia marcadamente alcista en gráficos de cuatro horas, la siguiente resistencia por encima del máximo de hoy estará en 18.42, techo del 26 de octubre de 2023. Más arriba, espera la zona redonda de 18.50.

A la baja, el mínimo de hoy en 17.54 sería el soporte inicial seguido del nivel psicológico de 17.00 y de 16.91, mínimo de lo que llevamos de semana registrado ayer.

USD/MXN Gráfico de 4 horas

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- USD/JPY retrocede después de que el tono de aversión al riesgo de los mercados genere demanda de refugio seguro, beneficiando al Yen.

- El BoJ podría estar considerando reducir las compras de bonos en su reunión de junio, según rumores reportados por Bloomberg.

- Tal movimiento elevaría los rendimientos de los bonos japoneses y apoyaría al Yen, lo que sería negativo para el USD/JPY.

El USD/JPY cae hasta la barrera de 155.00 el martes, ya que una combinación de sentimiento de aversión al riesgo en el mercado y rumores de que el Banco de Japón (BoJ) está listo para reducir sus compras de bonos apoyan al Yen japonés (JPY) y presionan al USD/JPY. Una reducción en las compras de bonos pondría presión al alza sobre los rendimientos de los bonos japoneses, que están altamente correlacionados con el JPY.

Mientras tanto, el Dólar estadounidense (USD) rebota después de la fuerte venta del día anterior cuando el PMI manufacturero del ISM de EE.UU. resultó ser más bajo de lo esperado en mayo; sin embargo, el rebote parece poco convincente.

La caída en la actividad manufacturera de EE.UU. fue causada principalmente por un descenso en los componentes de Nuevos Pedidos y Precios Pagados, lo que indica un posible crecimiento futuro limitado y menores expectativas de inflación. Esto, a su vez, aumentó las apuestas de que la Reserva Federal (Fed) podría bajar las tasas de interés, con las probabilidades de un recorte de tasas en septiembre aumentando a alrededor del 65%, según la herramienta FedWatch del CME.

USD/JPY cae por rumores de que el BoJ reducirá compras de bonos

El USD/JPY cae más de medio punto porcentual el martes en parte como resultado de rumores de mercado reportados por primera vez por Bloomberg News, de que el BoJ está considerando reducir el número de compras de bonos que realiza a través de su programa de flexibilización cuantitativa (QE).

Si se implementa, el movimiento de política reducirá la demanda de Bonos del Gobierno Japonés (JGB), elevando los rendimientos (que se mueven inversamente a los precios de los bonos) y afectando positivamente al Yen, que está altamente correlacionado con los rendimientos de los bonos.

"Los informes sugieren que el BoJ podría discutir la reducción de sus compras de bonos tan pronto como en la reunión de la próxima semana," dijo Brown Brothers Harriman (BBH) el martes. "Se informa que los responsables de la política discutirán el momento adecuado para reducir sus compras de bonos desde alrededor de JPY6 billones (38.4 mil millones de dólares) por mes actualmente, y si el BoJ necesita proporcionar más detalles para mejorar la predictibilidad," continuó la nota.

"El hecho de que el BoJ esté discutiendo este asunto incluso cuando los rendimientos de los Bonos del Gobierno Japonés (JGB) suben es un testimonio de su deseo de continuar normalizando la política," agregó BBH.

Advertencia de divisas

El USD/JPY también se vio afectado por los temores de intervención. El martes por la mañana, el Vicegobernador del BoJ, Ryozo Himino, repitió las preocupaciones sobre cómo un JPY débil podría estar afectando negativamente a la economía, diciendo que el BoJ necesitaba estar "muy vigilante" respecto a los movimientos de divisas. Sus comentarios sugirieron que el BoJ podría estar preparándose para otra intervención directa en los mercados de divisas para apuntalar el JPY (negativo para el USD/JPY).

Himino también discutió el impacto que el Yen débil estaba teniendo en la inflación. Aunque un Yen débil aumenta los costos de los bienes importados, generando así inflación – que es lo que el BoJ quiere – también reduce el consumo, ya que los compradores se desaniman por los altos precios. El BoJ preferiría que la inflación derivara de salarios más altos, ya que esto llevaría a más gasto, mayor consumo y una economía más dinámica.

La conclusión de los comentarios de Himino es que "aumentaron las preocupaciones de que el BoJ podría enfrentar al mercado con un movimiento de política de línea dura en su reunión de política del 14 de junio," dijeron analistas de Rabobank.

En el radar

Los datos de empleo de EE.UU. serán el foco para el par esta semana, con las recién publicadas ofertas de empleo JOLTS, que muestran un deterioro en el mercado laboral. Los datos de la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostraron 8.059 millones de ofertas de empleo en abril, por debajo de los 8.34M esperados y los 8.355M de marzo. Los datos sugieren un deterioro en el mercado laboral de EE.UU.

El miércoles, Automatic Data Processing (ADP) publicará sus cifras de nóminas para el sector privado y el viernes, el gran dato – las Nóminas No Agrícolas (NFP) de EE.UU. – revelará estadísticas laborales oficiales, incluidas las nóminas, la inflación salarial y la tasa de desempleo.

Si los datos más adelante en la semana muestran una disminución en línea con el informe JOLTS, el USD podría debilitarse, arrastrando al USD/JPY hacia abajo con él.

- USD/CAD busca romper por encima de 1.3700 mientras el Dólar estadounidense gana terreno.

- Se espera que el BoC tome una decisión moderada sobre las tasas de interés el miércoles.

- Los inversores consideran que la Fed volverá a la normalización de la política a partir de septiembre.

El par USD/CAD encuentra resistencia temporal cerca de la barrera del nivel redondo de 1.3700 en la sesión americana del martes. El par está preparado para ofrecer más alzas ya que los inversores esperan que el Banco de Canadá (BoC) anuncie una decisión de recorte de tasas en su reunión de política monetaria el miércoles.

Los factores que han impulsado la especulación del mercado de que el BoC reducirá las tasas de interés en junio son la caída del Índice de Precios al Consumidor (IPC) subyacente en su zona de 1%-3% y las débiles condiciones del mercado laboral. La tasa de desempleo de Canadá ha subido al 6.1%, un nivel significativamente más alto que el mandato del BoC del 5%. Además, las ganancias semanales promedio se desaceleraron al 4.2% en marzo, lo que desvaneció los temores de una inflación persistente.

A diferencia del Banco Central Europeo (BCE), los responsables de la política del BoC no han comunicado su comodidad con la especulación del mercado sobre recortes de tasas en junio, lo que ha mantenido la incertidumbre sobre la decisión de política intacta.

Mientras tanto, el sentimiento del mercado es averso al riesgo ya que los inversores se vuelven cautelosos antes de los datos de Nóminas No Agrícolas (NFP) de Estados Unidos (EE.UU.) para mayo, que se anunciarán el viernes. Considerando los futuros negativos durante la noche, se espera que el S&P 500 abra con una nota bajista. El Índice del Dólar estadounidense DXY, que sigue el valor del Dólar estadounidense frente a seis monedas principales, se recupera bruscamente a 104.30.

Los datos del NFP de EE.UU. influirán en las expectativas del mercado sobre los recortes de tasas de la Fed, que los inversores esperan que comiencen en la reunión de septiembre.

Pero antes de eso, la próxima acción en el Dólar estadounidense será guiada por los datos de ofertas de empleo JOLTS de abril, que se publicarán a las 14:00 GMT. Se estima que los empleadores estadounidenses hayan publicado 8.34 millones de empleos, menos que la lectura anterior de 8.49 millones.

- El AUD/USD cae tras la publicación del balance de cuenta corriente de Australia que revela un déficit en el primer trimestre.

- Los datos indican menores beneficios por exportaciones y un menor crecimiento económico, lo que pesa sobre el Dólar australiano.

- Mientras tanto, el Dólar estadounidense rebota tras la fuerte caída del lunes después de los datos de manufactura de EE.UU. más bajos de lo esperado.

El AUD/USD perdió casi tres cuartos de punto porcentual en 0.6645 el martes, después de que los datos del balance de cuenta corriente de Australia para el primer trimestre mostraran un déficit de 4.9 mil millones (AUD) cuando se esperaba un superávit de 5.9 mil millones. Los datos sugieren una balanza comercial que favorece las importaciones y pesa sobre las perspectivas de crecimiento económico del país.

El déficit del primer trimestre fue causado por una caída en el superávit comercial y un aumento en el déficit de ingresos primarios netos, o los flujos netos de salarios, propiedades extranjeras y "actividades empresariales" en el extranjero. Las cifras, publicadas por la Oficina Australiana de Estadísticas (ABS), también mostraron que el superávit del trimestre anterior de 11.6 mil millones fue sustancialmente revisado a la baja a 2.6 mil millones.

Como un insumo en los cálculos del Producto Interno Bruto (PIB), los datos han llevado a muchos economistas a reducir sus estimaciones de crecimiento del PIB del primer trimestre, que se publicará el miércoles. Las estimaciones de consenso son que el PIB haya crecido un 0.2% trimestre a trimestre y un 1.2% año tras año, sin embargo, Westpac, por ejemplo, ha reducido su previsión de PIB a 0.0% y 1.0% respectivamente.

Otros datos para Australia mostraron un panorama mixto para la inflación, con el índice mensual de inflación del Instituto de Melbourne subiendo un 0.3% intermensual en mayo, su nivel más alto desde enero, pero enfriándose al 3.1% YoY, "su lectura más baja desde enero de 2022," según Jason Coombs, Economista de Westpac, quien dice que los datos pueden proporcionar una pista de lo que está por venir en las estadísticas oficiales.

"La medida de inflación ha estado por encima de los resultados oficiales mensuales y trimestrales de inflación de la ABS desde mediados del año pasado. Tomado solo, esto podría ser una señal de que podríamos ver algún progreso mejor en la inflación en mayo. Sin embargo, es demasiado pronto para sacar demasiadas conclusiones del movimiento," agregó Coombs.

El Dólar estadounidense (USD) está rebotando ligeramente el martes mientras los operadores toman beneficios y "retroceden" la fuerte caída del lunes. Esto se produjo a raíz de los PMI de manufactura del ISM de EE.UU. más bajos de lo esperado. La caída en la manufactura se atribuyó principalmente a una fuerte caída en el subcomponente de "Nuevas Órdenes", lo que aumentó los temores sobre el crecimiento futuro. Una caída en el subcomponente de "precios pagados" también redujo las expectativas de inflación, y aumentó las apuestas de que la Reserva Federal (Fed) finalmente podría comenzar a recortar las tasas de interés. Las previsiones actuales estiman que un recorte en septiembre es ahora más probable que no (alrededor del 67%), según la herramienta FedWatch del CME.

En comparación, no se espera que el Banco de la Reserva de Australia (RBA) recorte las tasas de interés hasta 2025, y se considera el último banco central del G10 que probablemente comenzará a recortar las tasas de interés. Esto se debe a la alta inflación persistente que se experimenta en Australia.

Las perspectivas apoyan más al AUD que al USD, proporcionando un viento de cola para el par. Esto se debe a que probablemente cerrará la diferencia de tasas entre los dos países, lo que actualmente apoya al USD debido a las tasas de interés más altas en EE.UU. Las tasas de interés más altas generalmente son positivas para una moneda ya que aumentan los flujos de capital extranjero, pero si la brecha se reduce, el AUD podría subir debido a la reducción del diferencial.

- NZD/USD cae mientras el Dólar estadounidense se estabiliza antes de los datos de ofertas de empleo JOLTS de EE.UU.

- El débil informe del PMI manufacturero de EE.UU. impulsa las expectativas de recortes de tasas de la Fed.

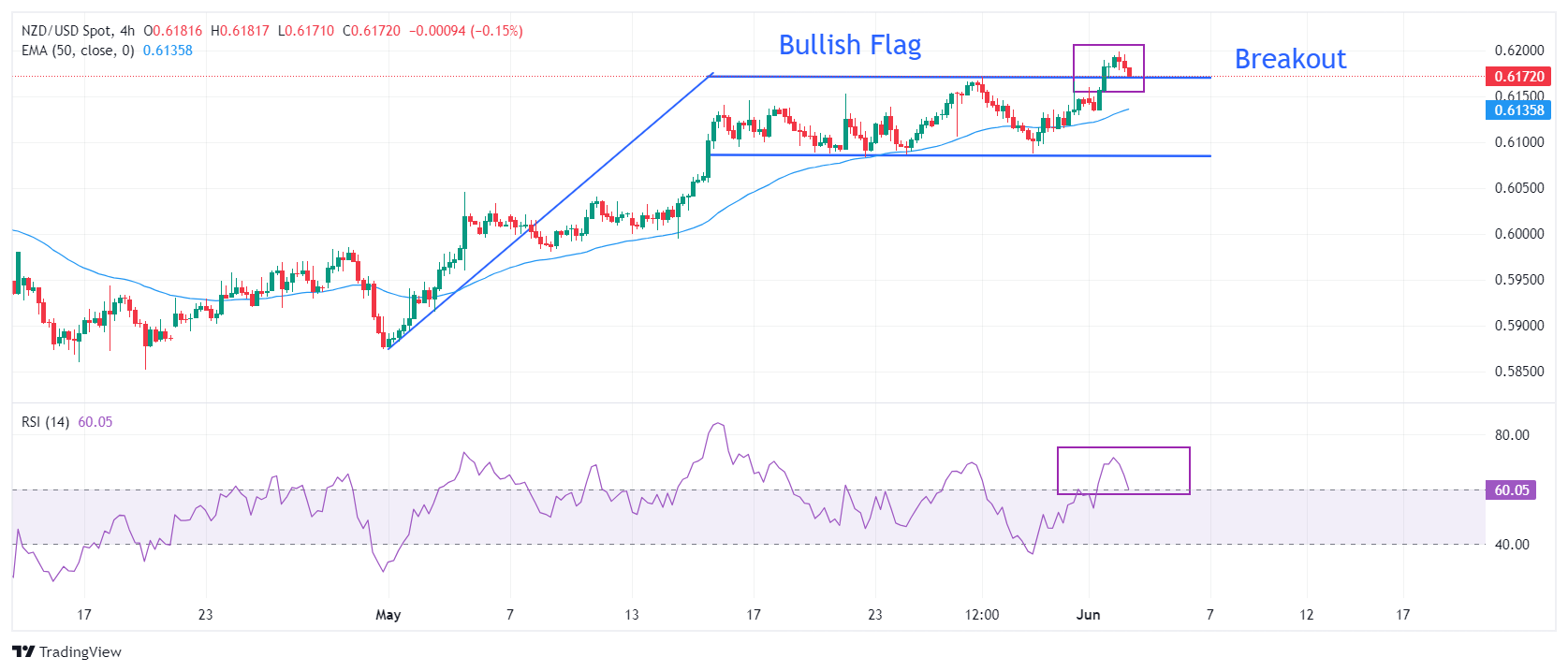

- NZD/USD prueba la región de ruptura del banderín alcista cerca de 0.6170

El par NZD/USD corrige modestamente desde un nuevo máximo de casi tres meses de 0.6200 en la sesión europea del martes. El par NZD/USD cae mientras el Dólar estadounidense (USD) gana terreno después de un fuerte movimiento de venta el lunes. El Índice del Dólar (DXY) encuentra un soporte temporal cerca de 104.00. Mientras que la perspectiva general del Dólar estadounidense sigue siendo pobre en medio de la creciente especulación de que la Reserva Federal (Fed) comenzará a bajar sus tasas de interés clave en la reunión de septiembre.

La firme especulación de recortes de tasas de la Fed en septiembre se ve impulsada por la disminución de la confianza de los inversores en la fortaleza económica de Estados Unidos (EE.UU.). El débil informe del PMI manufacturero del ISM de EE.UU. para mayo y las estimaciones revisadas a la baja del Producto Interno Bruto (PIB) del primer trimestre han sacudido la confianza de los inversores.

Mientras tanto, el Dólar neozelandés ha tenido un buen desempeño en las últimas sesiones de negociación, ya que los inversores están preocupados por las persistentes presiones de precios en la economía neozelandesa, lo que mantiene la posibilidad de más subidas de tasas por parte del Banco de la Reserva de Nueva Zelanda (RBNZ) sobre la mesa.

El NZD/USD realiza un movimiento correctivo modesto y prueba la fortaleza del patrón de gráfico banderín alcista que se rompió el lunes. La formación de gráfico mencionada exhibe un proceso de ajuste de inventario entre inversores institucionales y participantes minoristas. Este patrón indica una consolidación después de un fuerte movimiento al alza y generalmente se rompe en la dirección de la tendencia, que en este caso es hacia arriba.

La media móvil exponencial (EMA) de 50 períodos cerca de 0.6126 sigue proporcionando soporte a los toros del Dólar neozelandés.

Mientras tanto, el índice de fuerza relativa (RSI) de 14 períodos ha subido por encima de 60.00. Un movimiento sostenible por encima de 60.00 fortalecerá aún más a los toros del Kiwi.

Un movimiento al alza por encima de la resistencia de nivel redondo de 0.6200 llevará al activo al máximo del 15 de enero cerca de 0.6250, seguido por el máximo del 12 de enero cerca de 0.6280.

Por el contrario, una nueva caída aparecería si el par rompe por debajo del máximo del 4 de abril alrededor de 0.6050. Esto arrastraría al par hacia el soporte psicológico de 0.6000 y el máximo del 25 de abril en 0.5969.

Gráfico de cuatro horas del NZD/USD

- Los precios del Gas Natural subieron el lunes tras informes sobre problemas de suministro en Noruega.

- Mientras tanto, los mercados de opciones muestran fatiga en el posicionamiento largo sobreextendido.

- El índice del Dólar estadounidense salta al alza el martes por la entrada de refugio seguro después de hundirse el lunes.

El precio del Gas Natural (XNG/USD) se negocia en un rango ajustado alrededor de 2.80$ el martes después de un aumento de más del 6% el lunes tras informes de que Noruega enfrentaba problemas de entrega en su suministro de gas a Europa. Los precios del gas subieron después de la noticia en medio de la temporada de reabastecimiento para Europa antes del próximo otoño e invierno. Sin embargo, están surgiendo algunos vientos en contra para una extensión de ese rally con los mercados de opciones inclinados a una posición larga sobreextendida, que podría estar lista para deshacerse en la toma de beneficios.

Mientras tanto, el Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis monedas principales, enfrenta una semana volátil. La fuerte caída del lunes resultó de una publicación de datos mixta y en general más débil del Instituto de Gestión de Suministros (ISM), que confirmó nuevamente que la actividad manufacturera de EE.UU. está retrocediendo desde su rendimiento máximo. Sin embargo, el DXY se dispara el martes, rebotando desde sus mínimos semanales, con los mercados huyendo al modo de aversión al riesgo mientras los mercados de acciones caen.

El Gas Natural se negocia a 2.78$ por MMBtu en el momento de escribir.

Noticias y motores del mercado del Gas Natural: Posicionamiento para deshacerse

- Datos recientes de futuros revelan que los fondos de cobertura han extendido sus posiciones netas largas en futuros de gas TTF holandés europeo al nivel más alto desde octubre, informa Bloomberg Intelligence.

- El operador de la red de gas noruega Gassco informa en su sitio web que la interrupción no planificada de Nyhamna se extenderá hasta al menos el viernes para volver a poner en línea la planta de procesamiento.

- TotalEnergies ha firmado dos nuevos contratos a mediano y largo plazo para los mercados asiáticos, acumulando 1,300,000 toneladas por año de Gas Natural Licuado (GNL), según el sitio web de noticias Tank Storage.

Análisis Técnico del Gas Natural: Rebote técnico puro enfrentando toma de beneficios

El Gas Natural ha logrado un patrón técnico muy bueno al rebotar desde la SMA de 200 días, cerca de los 2.53$. Aunque parece tentador mantenerse en la operación hacia los 3.07$, no se debe pasar por alto el posicionamiento del mercado. Los datos de futuros revelan que las posiciones largas están demasiado acumuladas, lo que podría impulsar una corrección con los operadores deshaciendo sus posiciones y cobrando sus ganancias en el futuro cercano, mientras Europa está en una buena posición para reabastecerse completamente antes de la próxima temporada de calefacción.

El marcador de 3.00$ como una gran cifra fue probado en mayo. El nivel pivote cerca de 3.07$ (máximo del 6 de marzo de 2023) sigue siendo clave ya que los precios no lograron cerrar por encima de él. Más arriba, el nuevo máximo del año hasta la fecha en 3.16$ es el nivel a vencer.

A la baja, la SMA de 200 días actúa como el primer soporte cerca de 2.53$. Si esa área de soporte no se mantiene, el próximo objetivo podría ser el nivel pivote cerca de 2.14$, con soporte interino por la SMA de 55 días cerca de 2.24$. Más abajo, el mayor soporte se encuentra en 2.11$ con la SMA de 100 días.

Gas Natural: Gráfico Diario

El Vicegobernador del Banco de Japón (BoJ), Ryozo Himino, dijo el martes: "cuando la política monetaria laxa dura un período extremadamente largo, los responsables de la política deben estar atentos al impacto potencial que tiene en la productividad de la economía y el crecimiento potencial."

Declaraciones destacadas

Es probable que las empresas tengan más libertad para fijar precios de manera flexible cuando los precios y los salarios aumenten moderadamente en conjunto.

En una economía que enfrenta un límite inferior efectivo de cero, los movimientos de los precios de los activos, como el FX, las acciones y los precios de la propiedad, probablemente sirvan como un canal clave de transmisión de la política monetaria.

Estamos guiando la política monetaria para lograr una situación en la que la inflación subyacente, excluyendo factores puntuales, se mueva alrededor del 2%.

El Banco de Japón FAQs

El Banco de Japón (BoJ) es el banco central japonés, que fija la política monetaria del país. Su mandato es emitir billetes y llevar a cabo el control monetario y de divisas para garantizar la estabilidad de los precios, lo que significa un objetivo de inflación en torno al 2%.

El Banco de Japón se ha embarcado en una política monetaria ultralaxa desde 2013 con el fin de estimular la economía y alimentar la inflación en medio de un entorno de baja inflación. La política del banco se basa en el Quantitative and Qualitative Easing (QQE), o impresión de billetes para comprar activos como bonos del Estado o de empresas para proporcionar liquidez. En 2016, el banco redobló su estrategia y relajó aún más la política introduciendo primero tipos de interés negativos y controlando después directamente el rendimiento de sus bonos del Estado a 10 años.

El estímulo masivo del Banco de Japón ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para combatir unos niveles de inflación que llevan décadas en máximos históricos. La política del Banco de Japón de mantener los tipos bajos ha provocado un aumento del diferencial con otras divisas, arrastrando a la baja el valor del Yen.

La debilidad del Yen y el repunte de los precios mundiales de la energía han provocado un aumento de la inflación japonesa, que ha superado el objetivo del 2% fijado por el Banco de Japón. Aun así, el Banco de Japón juzga que todavía no se vislumbra la consecución sostenible y estable del objetivo del 2%, por lo que parece improbable un cambio brusco de la política monetaria actual.

Citando un borrador de la hoja de ruta a largo plazo de este año firmado por el Gobierno japonés, Reuters informó el martes que las autoridades advertirán que "se requiere vigilancia sobre el impacto que un Yen débil podría tener en el poder adquisitivo de los hogares a través del aumento de los precios de importación."

Declaraciones destacadas

"La economía de Japón continúa recuperándose moderadamente, aunque algunos sectores, notablemente el consumo, se están estancando."

"En la actualidad, el ritmo de aumento de los salarios no ha alcanzado al de la inflación."

Se espera que el documento borrador de la hoja de ruta se finalice alrededor del 21 de junio.

Reacción del mercado

Tras el informe anterior, el USD/JPY ha detenido su rebote en 156.50, aún subiendo un 0.22% en el día.

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias