- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/JPY muestra ganancias del 0.25%, señalando un fuerte comienzo de semana.

- Los alcistas están al mando en un marco temporal más amplio, con el par por encima de las SMA de 20, 100 y 200 días.

- En los plazos más cortos, los alcistas están ganando tracción.

En la sesión del martes, el par NZD/JPY se situó en torno a 89.70, mostrando un modesto repunte del 0.25%. Además, al rebotar tras una caída del 1.70% desde el jueves, los osos están retrocediendo momentáneamente, lo que permite a los alcistas ganar terreno.

Los indicadores del gráfico diario reflejan una etapa de dominio alcista. La trayectoria ascendente del índice de fuerza relativa (RSI) subraya la fuerza predominante de los compradores, que se ve corroborada por el posicionamiento del par por encima de sus medias móviles simples (SMA) de 20, 100 y 200 días. Sin embargo, la divergencia de convergencia de media móvil (MACD) muestra una serie de barras verdes decrecientes, una posible advertencia de un impulso menguante por parte de los compradores. Sin embargo, mientras que los osos parecen estar recuperando el aliento después de impulsar a la baja el par en más de un 1.70% desde el jueves, la presión de compra dominante persiste en el contexto más amplio.

En cuanto al impulso a más corto plazo, los indicadores en el gráfico de 4 horas añaden consistencia a la intervención de los compradores. El índice de fuerza relativa (RSI) de cuatro horas mantiene una inclinación positiva, mientras que la divergencia de media móvil (MACD) exhibe barras rojas decrecientes, lo que refleja un leve sesgo alcista, y el impulso general parece más inclinado a favor de los compradores.

Niveles de Soporte: 89.37, 89.00,88.70.

Niveles de Resistencia: 90.00, 90.35, 91.00.

NZD/JPY gráfico diario

-638361986278084197.png)

- El USD/SEK experimenta un impulso alcista y se acerca al nivel de 10.470.

- El Dólar fortalece su posición en medio de las actas del Comité Federal de Mercado Abierto (FOMC), cuyos miembros no se mostraron satisfechos con los avances en materia de inflación.

- Los indicadores siguen en condiciones de sobreventa.

El par USD/SEK está recuperando algo de terreno en la sesión del martes, ascendiendo hacia los 10.470, impulsado por un resurgimiento del Dólar estadounidense tras las Minutas del Comité Federal de Mercado Abierto (FOMC).

En ese sentido, en las actas de la reunión de noviembre, en la que la Reserva Federal mantuvo estables los tipos de interés, los miembros consideraron "limitados" los progresos realizados en materia de inflación y señalaron que podrían necesitar más pruebas para confirmar que la inflación se está enfriando. En ese sentido, dado que estas actas pueden rebajar la última expectación debido a la suave lectura del Índice de Precios al Consumo (IPC) de EE.UU. de octubre, todo dependerá de los datos entrantes.

El miércoles, EE.UU. informará de los pedidos de bienes duraderos de octubre y el viernes, S&P Global informará de los PMI de noviembre. Hasta la reunión de diciembre de la Fed, el banco también recibirá un informe adicional sobre el empleo y la inflación, que tendrá más influencia en la decisión.

Niveles del USD/SEK a vigilar

El análisis técnico indica un impulso vendedor predominante a corto plazo. A pesar de que el par se encuentra en condiciones de sobreventa según el índice de fuerza relativa (RSI), esto a menudo sirve como una potencial señal de reversión, sugiriendo que los compradores podrían estar preparándose para volver a entrar. Sin embargo, el panorama más amplio que ofrecen las medias móviles simples (SMA), con el par cotizando por debajo de las SMA de 20, 100 y 200 días, refleja una tendencia bajista más fuerte.

El aumento de las barras rojas de la divergencia de convergencia de medias móviles (MACD) corrobora la creciente presión vendedora. Sin embargo, cabe destacar que los osos parecen estar tomándose un respiro después de llevar al par a sus mínimos de varios meses desde julio, lo que, combinado con el RSI en condiciones de sobreventa, podría implicar una posible reversión alcista a corto plazo.

Niveles de Soporte: 10.350, 10.200, 10.150.

Niveles de resistencia: 10.520, 10.600, 10.670 (SMA de 200 días).

Gráfico diario del USD/SEK

-638361935646129860.png)

Durante la sesión asiática, se publicará el índice adelantado Westpac de Australia, y está previsto que el gobernador del RBA, Bullock, vuelva a hablar. Más tarde, la atención se centrará en los datos estadounidenses previos a las vacaciones de Acción de Gracias, que incluyen las solicitudes de subsidio por desempleo, los pedidos de bienes duraderos y la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores.

Esto es lo que debe saber el miércoles 22 de noviembre:

El Dólar subió el martes en un movimiento considerado correctivo, ya que el Dólar sigue siendo vulnerable hasta que el foco del mercado vuelva a centrarse en la historia del crecimiento en lugar de que la Reserva Federal (Fed) no suba más las tasas.

Las Minutas del FOMC mostraron que los miembros considerarían apropiado endurecer aún más la política monetaria si "la información entrante indicara que el progreso hacia el objetivo de inflación del Comité fuera insuficiente". Asimismo, los participantes' juzgaron que sería apropiado que la política se mantuviera en una postura restrictiva durante algún tiempo hasta que la inflación se mueva claramente a la baja de forma sostenible hacia el objetivo del Comité'.

El Índice del Dólar (DXY) hizo suelo en 103.17, el nivel más bajo desde agosto, y luego giró al alza, superando los 103.50. La corrección se produjo mientras los rendimientos estadounidenses se mantenían estables.

El miércoles se publicarán las solicitudes semanales de subsidio de desempleo, los pedidos de bienes duraderos y el sentimiento de los consumidores de la Universidad de Michigan. El jueves, los mercados estadounidenses permanecerán cerrados debido al Día de Acción de Gracias.

El par EUR/USD terminó a la baja tras ser rechazado por encima de 1.0950. El Euro se rezagó en medio de un descenso del EUR/GBP que cayó hacia 0.8700. Eurostat publicará los datos de Confianza del consumidor con las estimaciones preliminares de noviembre.

La Libra se situó entre las monedas con mejor comportamiento, impulsada por los comentarios de línea agresiva de los miembros de Política Monetaria del Banco de Inglaterra. El par GBP/USD registró el cierre diario más alto desde principios de septiembre, por encima de 1.2500. El canciller del Reino Unido, Jeremy Hunt, pronunciará la declaración de previsiones de otoño, que se centrará en las decisiones relativas a los impuestos y el gasto público.

El USD/JPY hizo suelo en 147.08 y rebotó, subiendo hasta 148.30. El par ofrece señales de estabilización.

Los datos de Inflación de Canadá mostraron que el Índice de Precios al Consumo (IPC) subió un 3.1% en comparación con hace un año, por debajo del 3.2% del consenso del mercado y por debajo del 3.8% registrado en octubre. Las cifras indican que la inflación sigue ralentizándose y tuvieron un impacto limitado en los mercados.

Los analistas de TD Securities opinan sobre la inflación canadiense:

La medida preferida por el BOC del IPC subyacente se ralentizó hasta el 3.55% desde el 3.80% interanual para un nuevo mínimo del ciclo, pero el avance fue aún más notable sobre una base anualizada de 3 meses, con un descenso hasta el 2.96% desde el 3.7%. Esto representa una ruptura por debajo de su rango reciente, que reforzará la convicción del Banco de que la política es lo suficientemente restrictiva como para llevar la inflación hasta el objetivo. Esto podría contribuir a un cambio de tono del BoC a principios del año que viene, pero el Banco todavía tendrá que ver más pruebas de la disminución de las presiones inflacionistas.

El USD/CAD sigue estancado en torno a 1.3700, mostrando indecisión. El gobernador del Banco de Canadá, Tiff Macklem, hablará el miércoles.

El Dólar australiano se rezagó a pesar de las actas de la reunión del Banco de la Reserva de Australia, modestamente de línea agresiva, y de los comentarios del gobernador Bullock. El par AUD/USD alcanzó la media móvil simple de 200 días y giró a la baja, cayendo hasta la zona de 0.6550. La tendencia sigue siendo alcista. El miércoles, Bullock volverá a hablar; sin embargo, no se esperan sorpresas.

El Oro subió con fuerza a pesar de los rendimientos estables y alcanzó un máximo de 2.007$. Después retrocedió hacia la zona de 2.000$. El nivel crítico a romper es 2.010$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par AUD/USD está experimentando una falta de impulso alcista y actualmente cotiza en torno a 0.6550, por debajo del máximo del día de 0.6589.

- El RBA indicó que su subida de tasas pretende preparar a los mercados para una respuesta de política monetaria potencialmente mayor debido a la persistencia de una inflación elevada.

- Las Minutas de la Reserva Federal reflejan una postura prudente y neutral por parte de los funcionarios, que insistieron en que podría ser apropiado un mayor ajuste si la inflación se estanca.

El AUD/USD no logra ganar tracción el martes, cae por debajo del máximo del lunes y opera en 0.6550 tras alcanzar un máximo diario de 0.6589 durante la sesión europea.

El Dólar australiano cae por debajo de 0.6560, a pesar de que las actas del RBA muestran una postura de línea agresiva

Un cambio en el sentimiento de los mercados impulsó la caída del AUD/USD a pesar de que el Banco de la Reserva de Australia (RBA) reveló las actas de su última reunión, en las que se observaba una postura de línea dura. En las Minutas, el RBA declaró que la subida tenía por objeto amortiguar a los mercados de una "respuesta de política monetaria más amplia", ya que la inflación sigue siendo elevada.

En Estados Unidos, el mercado de la vivienda dibuja un panorama económico sombrío, a pesar de las voces que apuntan a un aterrizaje suave. Las ventas de viviendas existentes en octubre cayeron un -4.1%, situándose en 3.79 millones, por debajo de los 3.95 millones de septiembre.

Publicación reciente de las actas de la última reunión de la Reserva Federal de EE.UU., según las cuales todos los participantes votaron a favor de mantener las tasas sin cambios en el rango del 5,25%-5,50% y que las próximas reuniones dependerían de los datos. Las actas mostraron un enfoque neutral por parte de los funcionarios de la Fed, ya que los participantes señalaron que sería apropiado un mayor endurecimiento, aunque reconocieron que la inflación se ha moderado.

La reacción del mercado a las actas del FOMC hizo que el par AUD/USD se mantuviera en torno al nivel actual. El Índice del Dólar (DXY), que sigue la evolución del dólar frente a seis divisas rivales, se mantiene en verde en 103,61, con una subida del 0,16%.

Análisis del precio del AUD/USD: Perspectiva técnica

El gráfico diario del AUD/USD muestra al par con un sesgo neutral, y su recuperación se vio limitada por una fuerte resistencia. Los compradores fueron incapaces de romper la media móvil de 200 días (DMA) en 0.6588, exacerbando un retroceso. Si el par principal logra un cierre diario por debajo de 0.6556, el cierre diario del lunes podría abrir la puerta a nuevas caídas, con los vendedores apuntando a 0.6500. Por otro lado, si el AUD/USD recupera la DMA de 200, podría allanar el camino para probar 0.6600.

- El par EUR/USD puso a prueba el nivel de 1.0900 tras la publicación de las últimas Minutas de la reunión de la Fed.

- El martes, el Euro retrocedió con fuerza frente al Dólar estadounidense.

- Próximamente: El miércoles se publicarán las solicitudes de subsidio por desempleo en EE.UU. y la confianza del consumidor en la UE.

El par EUR/USD cayó hasta la zona de 1,0900 al final de la sesión del martes, después de que las últimas actas de la Reserva Federal (Fed) de la reunión del banco central de EE.UU. del 31 de octubre al 1 de noviembre revelaran que el Comité Federal de Mercado Abierto (FOMC) sigue firmemente comprometido a subir los tipos para combatir las expectativas de inflación a futuro.

Los Mercados se torcieron inicialmente tras la publicación, pero se mantienen estables de cara a las operaciones del miércoles a pesar de la notable desconexión tonal entre una Fed de línea dura y el deseo de los mercados más amplios de que comience un ciclo de recortes de tasas.

Minutas del FOMC: Sería apropiado un mayor endurecimiento si el avance hacia el objetivo de inflación fuera insuficiente

Una vez publicadas las actas de la reunión de la Fed, los mercados se centrarán ahora en las solicitudes de subsidio de desempleo de EE.UU. del miércoles y en la encuesta de confianza del consumidor de la UE de noviembre.

Se espera que las solicitudes iniciales de subsidio de desempleo de EE.UU. para la semana que finaliza el 17 de noviembre retrocedan ligeramente a 225.000, desde el máximo de varios años de la semana anterior de 231.000; la media de 4 semanas para las solicitudes iniciales de subsidio de desempleo es actualmente de 220.250.

Se espera que el índice de sentimiento del consumidor de michigan mejore ligeramente en noviembre, de 60.4 a 60.5, y que los pedidos de bienes duraderos de Estados Unidos en octubre registren un descenso del 4.6% al -3.1%. También se prevé que las expectativas de inflación en EE.UU. se mantengan estables en el 3.2% en noviembre.

Por lo que respecta a la UE, se espera que la confianza del consumidor mejore, aunque sólo un poco: los analistas prevén un ligero repunte, de -17.9 a -17.6 puntos.

Precios del Euro hoy

La siguiente tabla muestra la variación porcentual del Euro (EUR) frente a las principales divisas cotizadas hoy. El Euro fue la divisa más débil frente a la Libra esterlina.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.28% | -0.23% | -0.18% | 0.10% | 0.00% | -0.13% | -0.09% | |

| EUR | -0.29% | -0.50% | -0.46% | -0.21% | -0.30% | -0.42% | -0.38% | |

| GBP | 0.23% | 0.52% | 0.05% | 0.31% | 0.23% | 0.10% | 0.14% | |

| CAD | 0.19% | 0.47% | -0.04% | 0.26% | 0.17% | 0.05% | 0.09% | |

| AUD | -0.10% | 0.21% | -0.30% | -0.26% | -0.09% | -0.21% | -0.15% | |

| JPY | 0.00% | 0.28% | -0.22% | -0.19% | 0.07% | -0.15% | -0.08% | |

| NZD | 0.13% | 0.42% | -0.09% | -0.05% | 0.21% | 0.08% | 0.04% | |

| CHF | 0.09% | 0.38% | -0.14% | -0.10% | 0.17% | 0.08% | -0.04% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Perspectiva técnica del EUR/USD

El Euro (USD) está experimentando un retroceso intradía frente al Dólar estadounidense (USD), que se aleja del máximo de la semana de 1.0965 y cotiza en la zona de 1.0900. El impulso a corto plazo del EUR/USD hace que el par cotice al alza, con ofertas muy por encima de la media móvil de 200 horas (SMA) y alcanzando los 1.0820.

Tras la recuperación del martes, el EUR/USD alcanzó sus máximas ofertas desde principios de agosto, pero el par no pudo aferrarse al nivel de 1.0950 y ha retrocedido, aunque sigue siendo firmemente alcista. El par está cotizando al norte de la SMA de 200 días cerca de 1.0800 y tiene mucho espacio para correr, siempre y cuando los osos no tiren del par hacia abajo.

En el lado bajista, el índice de fuerza relativa (RSI) se encuentra en territorio de sobrecompra en gráficos de velas diarias, lo que implica que un retroceso podría encontrar fuerza adicional.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

- La Reserva Federal publica las actas de su reunión del 31 de octubre al 1 de noviembre.

- Las actas mostraron que los miembros acordaron que las decisiones políticas seguirían basándose en la totalidad de la información entrante.

- El Dólar se mantiene estable tras la publicación de las Minutas, manteniendo modestas ganancias.

El Comité Federal de Mercado Abierto (FOMC) publicó las actas de su reunión de noviembre, en la que la Fed mantuvo los tipos de interés sin cambios en el rango del 5.25% al 5.5%, tal y como se esperaba. El documento muestra que los participantes señalaron que sería apropiado un mayor endurecimiento de la política si el avance hacia el objetivo de inflación fuera insuficiente.

Principales conclusiones de las Minutas:

Los participantes consideraron que, aunque las condiciones del mercado laboral seguían siendo tensas, se habían suavizado desde principios de año, en parte como consecuencia del reciente aumento de la oferta de mano de obra.

Los participantes consideraron que la orientación actual de la política monetaria era restrictiva y estaba ejerciendo una presión a la baja sobre la actividad económica y la inflación.

También subrayaron que se necesitarían más pruebas para confiar en que la inflación se encaminaba claramente hacia el objetivo del 2% fijado por el Comité.

Los participantes observaron que el mercado laboral seguía siendo tenso.

Los participantes señalaron que, en los últimos meses, las condiciones financieras se habían endurecido significativamente debido, entre otros factores, a una subida sustancial de los rendimientos del Tesoro a más largo plazo.

Como riesgos al alza para la inflación, los participantes citaron la posibilidad de que los avances en la desinflación se estanquen o de que la inflación se reacelere debido a la continuación del impulso de la actividad económica.

Aunque la inflación se había moderado desde mediados del año pasado, seguía estando muy por encima del objetivo a largo plazo del Comité del 2%, y los participantes se mantuvieron firmes en su compromiso de reducir la inflación hasta el objetivo del 2% fijado por el Comité.

Todos los participantes consideraron apropiado mantener la tasa de los fondos federales entre el 5¼% y el 5½% en esta reunión. Los participantes consideraron que el mantenimiento de esta orientación restrictiva de la política monetaria en esta reunión permitiría seguir avanzando hacia la consecución de los objetivos del Comité, al tiempo que se dispondría de más tiempo para recabar información adicional que permitiera evaluar dichos avances.

Todos los participantes coincidieron en que el Comité estaba en condiciones de proceder con cautela y que las decisiones de política monetaria en cada reunión seguirían basándose en la totalidad de la información recibida y en sus implicaciones para las perspectivas económicas, así como en el balance de riesgos.

Los participantes señalaron que un mayor endurecimiento de la política monetaria sería apropiado si la información recibida indicara que los avances hacia el objetivo de inflación del Comité eran insuficientes.

Los participantesesperaban que los datos que llegaran en los próximos meses ayudaran a aclarar hasta qué punto continuaba el proceso de desinflación, se estaba moderando la demanda agregada ante el endurecimiento de las condiciones financieras y crediticias, y los mercados laborales estaban alcanzando un mayor equilibrio entre demanda y oferta.

Todos los participantes opinaron que sería apropiado que la política monetaria mantuviera una orientación restrictiva durante algún tiempo hasta que la inflación disminuyera claramente de forma sostenible hacia el objetivo del Comité.

En general, los participantes consideraron que, con la orientación restrictiva de la política monetaria, los riesgos para la consecución de los objetivos del Comité se habían vuelto más bidireccionales. Sin embargo, dado que la inflación sigue estando muy por encima del objetivo a largo plazo del Comité y que el mercado de trabajo se mantiene tenso, la mayoría de los participantes siguieron percibiendo riesgos al alza para la inflación.

Muchos participantes comentaron que, aunque la actividad económica había resistido y el mercado laboral había seguido siendo fuerte, persistían los riesgosa la baja para laactividad económica.

Reacción de los mercados

El Índice del Dólar siguió subiendo tras la publicación de las actas, alcanzando un nuevo máximo diario en 103.70, lo que amplía la recuperación desde los mínimos mensuales.

- El DXY cotiza en 103.50 el martes, con leves ganancias.

- Los inversores estarán atentos a las actas del FOMC que se publicarán a las 19:00 GMT.

- Los rendimientos estadounidenses están bajando, lo que limita el potencial alcista del Dólar.

En la sesión del martes, el Índice del Dólar cotiza con leves ganancias en torno a la zona de 103.50, mientras los inversores se preparan para las actas de noviembre del Comité Federal de Mercado Abierto (FOMC). Las Señales buscarán pistas para modelar sus expectativas sobre los próximos movimientos de la Reserva Federal (Fed).

Recientemente, la economía estadounidense ha mostrado indicios de enfriamiento de la inflación y de ralentización del mercado laboral, lo que ha provocado una respuesta positiva de los mercados a la espera, ya que ahora confían en que la Fed no suba más los tipos, lo que debilitará significativamente el dólar estadounidense y los rendimientos del Tesoro.

Resumen diario de los movimientos en los mercados: El Dólar estadounidense espera un catalizador para definir su trayectoria

- El Índice del Dólar DXY se negocia con neutralidad en torno a 103.50.

- Los rendimientos de los bonos del Tesoro a 2, 5 y 10 años bajaron a 4.86%, 4.41% y 4.41%, respectivamente, lo que limita el recorrido alcista del Dólar.

- Los mercados buscarán cualquier pista sobre la postura del FOMC respecto a la inflación en las actas de noviembre para hacer sus apuestas de cara a las próximas reuniones de la Fed.

- Mientras tanto, según la herramienta FedWatch de CME, los inversores ya han descontado que no habrá subida en diciembre y apuestan por recortes de tasas antes de lo previsto, en mayo de 2024. Una minoría considerable apuesta incluso por un recorte de tasas en marzo.

- En EE.UU. se publicarán los datos de bienes duraderos de octubre el miércoles y los PMI globales de S&P de noviembre el viernes.

Análisis Técnico: Los osos del Dólar se toman un respiro, el RSI sigue cerca de 30

En el gráfico diario, el índice de fuerza relativa (RSI) se mantiene plano cerca del umbral de sobreventa, mientras que la divergencia de convergencia de la media móvil (MACD) presenta barras rojas planas. Ambos indicadores apuntan a una ligera ruptura de los osos antes de las vacaciones de Acción de Gracias.

A escala más amplia, el DXY se encuentra por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que sugiere que los vendedores siguen a cargo de la escala más amplia.

Niveles de soporte: 103.30, 103.15, 103.00.

Niveles de resistencia: 103.60 (SMA de 200 días), 104.20 (SMA de 100 días), 104.50.

Preguntas frecuentes sobre el dólar estadounidense

¿Qué es el dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CHF retrocede hacia la zona de 0.8800.

- El Dólar ha perdido más de un 3% en noviembre frente al rebote del Franco suizo.

- Las próximas Minutas de la Fed podrían impulsar los mercados al cierre de la jornada del martes.

El par USD/CHF continúa en baja durante la jornada del martes, y se dirige hacia la zona de 0.8800, mientras que los inversores se preparan para la publicación de las últimas actas de la Reserva Federal (Fed), que se darán a conocer a las 14:00 EST.

El franco suizo (CHF) se ha recuperado últimamente, con Suiza disfrutando de una tasa de inflación moderada en comparación con el resto del bloque europeo, mientras que el Banco Nacional Suizo (SNB) ha estado vendiendo regularmente sus reservas de divisas.

Los flujos del SNB empujan al CHF al alza, la Fed podría desalinearse con las expectativas de los inversores

Las reservas de divisas del SNB han alcanzado niveles masivos en los últimos años, llegando a aproximarse a la totalidad del producto interior bruto suizo. El SNB ha comprado divisas de forma rutinaria para evitar una rápida apreciación del deseable CHF en un esfuerzo por defender a sus exportadores nacionales.

Pero cuando el balance financiero del SNB crece demasiado, se ve obligado a invertir los flujos en los mercados de divisas, deshaciéndose de las reservas de efectivo extranjeras y recomprando francos, lo que hace que el precio suba constantemente.

Las próximas Minutas de la reunión de la Fed podrían impulsar los mercados del Dólar. Los mercados celebran el fin del ciclo de subidas de tipos y esperan una posible bajada de los mismos, ya que los datos de inflación de la semana pasada se situaron por debajo de lo esperado.

Un tono de línea dura en las Actas de la Fed podría echar por tierra las expectativas de los participantes del mercado, lo que haría tambalearse al Dólar estadounidense mientras los inversores se apresuran a ajustar su posicionamiento de cara al futuro.

Cotización actual del Franco suizo

La siguiente tabla muestra la variación porcentual del Franco Suizo (CHF) contra las divisas listadas hoy. El Franco suizo fue la divisa más fuerte frente al Euro.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.22% | -0.31% | -0.22% | 0.01% | -0.29% | -0.28% | -0.10% | |

| EUR | -0.21% | -0.51% | -0.42% | -0.22% | -0.50% | -0.47% | -0.31% | |

| GBP | 0.31% | 0.53% | 0.09% | 0.30% | 0.03% | 0.03% | 0.21% | |

| CAD | 0.23% | 0.44% | -0.08% | 0.22% | -0.06% | -0.04% | 0.13% | |

| AUD | -0.01% | 0.23% | -0.30% | -0.21% | -0.29% | -0.27% | -0.07% | |

| JPY | 0.29% | 0.51% | -0.02% | 0.06% | 0.29% | 0.01% | 0.20% | |

| NZD | 0.26% | 0.47% | -0.05% | 0.04% | 0.25% | -0.04% | 0.16% | |

| CHF | 0.10% | 0.32% | -0.22% | -0.12% | 0.10% | -0.18% | -0.16% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

USD/CHF Perspectivas técnicas

El Franco suizo retrocedió frente al Dólar estadounidense desde los máximos de casi una década alcanzados en julio (0.8552) hasta los 0.9244 de principios de octubre, pero el franco ha vuelto a apreciarse, llevando al Dólar estadounidense a través de la zona de 0.9000 y hundiendo el par de nuevo hacia los 0.8800.

El USD/CHF pasó la mayor parte de octubre y principios de noviembre colgado de la media móvil simple (SMA) de 200 días entre 0.9050 y 0.9000, pero actualmente el par está experimentando una aceleración a la baja a medida que el CHF reanuda su escalada.

La SMA de 50 días realizó un cruce alcista de la SMA de 200 días a principios de noviembre, pero la acción bajista hará que la SMA de 50 días vuelva a girar a la baja, lo que proporcionaría resistencia técnica para cualquier jugada alcista a corto plazo en el USD/CHF.

Gráfico Diario USD/CHF

- El GBP/USD continúa su trayectoria alcista en la sesión norteamericana, cotizando actualmente a 1.2529, lo que supone un avance del 0.20%.

- Los comentarios de línea dura de los responsables del Banco de Inglaterra (BoE), incluido su gobernador Andrew Bailey, han impulsado la subida de la libra.

- Los operadores del GBP/USD están pendientes de la publicación de las actas de la última reunión de política monetaria de la Reserva Federal, que probablemente indique un enfoque dependiente de los datos para las futuras decisiones políticas.

El par GBP/USD extendió sus ganancias durante la sesión norteamericana, después de alcanzar un mínimo diario de 1.2446, aunque algunos comentarios de línea agresiva por parte de funcionarios del Banco de Inglaterra (BoE) patrocinaron una subida de nuevo por encima de los 1.2500. En el momento de escribir estas líneas, el par cotizaba a 1.2529, con una ganancia del 0.20%, ligeramente por debajo del máximo de dos meses de 1.2559.

El par GBP/USD por encima de 1.2500 impulsados por los comentarios de los funcionarios del BoE, los datos económicos suaves de EE.UU.

El Gobernador del BoE, Andrew Bailey, compareció ante el Comité Selecto del Tesoro del Parlamento y declaró que la inflación iba por buen camino hacia el objetivo del 2%, aunque subrayó que los riesgos se inclinan al alza. Añadió que es "demasiado pronto para pensar en recortes de tipos", aunque los mercados de swaps han fijado un precio para los recortes de tasas durante el próximo año. Durante la misma audiencia, Catherine Mann, uno de los miembros de línea dura del BOE, se mostró partidaria de un endurecimiento adicional para garantizar que la inflación vuelva a su objetivo.

El GBP/USD estará pendiente de la publicación de la Declaración de Otoño, en la que se espera que el canciller Jeremy Hunt presente cambios en la política fiscal. Hunt declaró: "En mi declaración de otoño de mañana, me centraré en cómo impulsamos la inversión empresarial y conseguimos que la gente vuelva a trabajar para lograr el crecimiento que nuestro país necesita. Hemos cumplido nuestro compromiso de reducir la inflación a la mitad, pero debemos seguir apoyando al Banco de Inglaterra para reducir la inflación al 2%. Eso significa ser responsables con las finanzas de la nación".

Al otro lado del charco, la economía estadounidense sigue dando muestras de resistencia, salvo en el mercado inmobiliario. Las ventas de Viendas Existentes en EEUU cayeron un -4,1% en octubre, el nivel más bajo desde noviembre de 2022, pasando de 3.95 millones a 3.79 millones. Más tarde, se espera que la Reserva Federal de Estados Unidos publique las actas de la última reunión de política monetaria, que se espera que muestren que el enfoque del banco central estadounidense dependería de los datos.

Mientras tanto, los futuros del mercado monetario esperan que la Fed recorte los tipos en 100 puntos básicos en 2024, lo que supondría una caída de la tasa de los fondos federales del 5,50% al 4,50%. En consecuencia, los rendimientos de los bonos estadounidenses cayeron, ya que los inversores no esperaban subidas adicionales de las tasas. Esto pesó sobre el Dólar estadounidense, que, según el Índice del Dólar (DXY), ha caído un 2.50% desde el 13 de noviembre.

Por lo tanto, el sesgo de la GBP/USD sigue siendo alcista, pero una inclinación de línea dura por parte de la Fed podría abrir la puerta a una corrección, con los vendedores atentos a la DMA de 200.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP /USD registró un nuevo máximo de tres días, pero a menos que logre un cierre diario por encima del último máximo alcanzado el 11 de septiembre en 1.2548, persiste el riesgo de un retroceso. Si el par alcanza el máximo mencionado, la siguiente resistencia sería la cifra de 1.2600, seguida del máximo del 30 de agosto en 1.2746. Por otro lado, el primer soporte se sitúa en 1.2500. La ruptura de este último expondría a la media móvil de 200 días (DMA) en 1.2446.

- El par USD/JPY cotiza estable por encima de 147.50 tras una rápida caída a 147.15.

- La divisa americana se mueve en lateral a la espera de la publicación de las MInutas de la Fed.

- El Dólar se aleja de las caídas iniciales del martes.

El par USD/JPY vuelve a la zona de los 148.00, después de haber alcanzado un mínimo intradía en los 147.15, desde las ofertas de apertura del día en los 148.40.

La atención del mercado se centra en la Reserva Federal (Fed) y sus últimas actas de la reunión, que se publicarán al final de la sesión de EE.UU. a las 14:00 EST. Una Fed de línea dura podría poner nerviosos a los Mercados después de que las cifras de inflación de la semana pasada hicieran prever un recorte de los tipos de interés.

La falta de un lenguaje moderado por parte de la Fed podría desconcertar a los mercados.

Las ventas de viviendas en EE.UU. también complicarán los factores para los inversores, ya que los participantes del mercado se inclinan cada vez más por la narrativa del "aterrizaje suave". La variación de las Ventas de Viendas Existentes en EE.UU. descendió un 4,1% en octubre, acelerando a la baja desde el -2.2% del mes pasado, que también se revisó a la baja desde el 2.0%.

Las ventas de viviendas existentes de octubre alcanzaron los 3.9 millones, cayendo por encima de la previsión de 3.9 millones y perdiendo volumen respecto a los 3.96 millones de septiembre. La cifra representa la menor cantidad de viviendas ya construidas que cambian de manos desde 2010.

Cotización actual del Yen japonés

La siguiente tabla muestra la variación porcentual del Yen japonés (JPY) contra las divisas principales hoy. El Yen japonés fue la moneda más fuerte frente al Euro.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.18% | -0.21% | -0.24% | -0.07% | -0.32% | -0.37% | -0.17% | |

| EUR | -0.17% | -0.37% | -0.40% | -0.27% | -0.50% | -0.55% | -0.34% | |

| GBP | 0.21% | 0.39% | -0.03% | 0.12% | -0.11% | -0.16% | 0.04% | |

| CAD | 0.24% | 0.42% | 0.03% | 0.15% | -0.10% | -0.13% | 0.06% | |

| AUD | 0.08% | 0.28% | -0.11% | -0.14% | -0.23% | -0.28% | -0.05% | |

| JPY | 0.31% | 0.50% | 0.11% | 0.09% | 0.21% | -0.09% | 0.14% | |

| NZD | 0.37% | 0.55% | 0.17% | 0.13% | 0.28% | 0.04% | 0.20% | |

| CHF | 0.16% | 0.35% | -0.04% | -0.07% | 0.08% | -0.15% | -0.20% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Perspectivas técnicas del USD/JPY

El par USD/JPY ha experimentado un descenso constante desde los máximos de la semana pasada cerca de 151.91, cerrando a la baja durante cuatro de las últimas cinco sesiones, y está a punto de cerrar por cuarta vela roja consecutiva si el martes cierra por debajo de 148.33.

Con la caída de esta semana, el par cotiza al sur de la media móvil simple (SMA) de 50 días cerca de 149.50, y el soporte técnico a largo plazo esperará a los osos en la SMA de 200 días cerca de 141.50.

USD/JPY Gráfico horario

USD/JPY Gráfico Diario

- El Dólar canadiense registra ofertas alcistas este martes, pero el impulso sigue siendo escaso.

- A primera hora de la tarde se publicarán las actas de la Fed.

- El petróleo crudo se mueve lateralmente por encima de 77.00$, limitando el soporte del CAD.

El Dólar canadiense (CAD) continúa en alza contra el Dólar estadounidense (USD). El impulso del CAD sigue siendo limitado con el petróleo crudo girando en su lugar y los inversores centrándose en las últimas Minutas de la Reserva Federal (Fed) que se publicarán en la sesión de EE.UU.

Las cifras de inflación del Índice de Precios al Consumo (IPC) canadiense no alcanzaron las expectativas en la cifra principal anualizada, y el IPC subyacente del Banco de Canadá (BoC) fue mixto entre los resultados mensuales y anuales.

Resumen diario de los movimientos en los mercados: El Dólar canadiense encuentra poco espacio, los movimientos siguen siendo ajustados

- La inflación general del IPC canadiense en octubre no alcanzó las expectativas en la cifra anualizada, situándose en el 3.1% frente a la previsión del 3.2%, retrocediendo desde el 3.8% anterior.

- El IPC intermensual se situó en el 0.1%, tal y como se esperaba, rebotando ligeramente tras la caída del -0.1% de septiembre.

- El IPC subyacente subió al 0.3% frente al -0.1% anterior.

- El IPC subyacente interanual del BOC perdió algo de peso en octubre, bajando al 2.7% desde el 2.8% anterior.

- Los mercados se están centrando en la próxima publicación de las Minutas de la Fed, prevista para las 14:00 EST.

- Si la Fed se muestra excesivamente dura, los mercados podrían ponerse nerviosos.

- El petróleo crudo se mueve en la zona de 77.00$/barril, lo que ofrece poco soporte al CAD.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar canadiense fue la moneda más fuerte frente al Euro.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.05% | -0.26% | -0.29% | -0.05% | -0.40% | -0.41% | -0.24% | |

| EUR | -0.04% | -0.30% | -0.33% | -0.12% | -0.46% | -0.45% | -0.27% | |

| GBP | 0.26% | 0.31% | -0.03% | 0.19% | -0.13% | -0.15% | 0.02% | |

| CAD | 0.30% | 0.34% | 0.04% | 0.25% | -0.11% | -0.12% | 0.07% | |

| AUD | 0.05% | 0.08% | -0.19% | -0.22% | -0.33% | -0.34% | -0.15% | |

| JPY | 0.40% | 0.46% | 0.15% | 0.11% | 0.31% | -0.02% | 0.17% | |

| NZD | 0.42% | 0.44% | 0.15% | 0.12% | 0.34% | 0.01% | 0.15% | |

| CHF | 0.23% | 0.28% | -0.04% | -0.07% | 0.16% | -0.17% | -0.18% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR(base)/JPY(cotización).

Análisis Técnico: El Dólar canadiense lucha por capitalizarse, pero busca nuevas ganancias frente al Dólar estadounidense

El Dólar canadiense (CAD) avanza contra el Dólar estadounidense (USD) en las operaciones del martes, pero el impulso alcista sigue siendo limitado y el par USD/CAD se muestra vacilante tras caer por debajo de la zona de 1.3700.

El par sigue limitado a la baja después de rebotar a la baja en la media móvil simple (SMA) de 200 horas la semana pasada.

Las barreras técnicas a corto plazo para las operaciones intradía serán las ofertas mínimas de la semana pasada cerca de 1.3660 y el rechazo bajista del USD/CAD de la SMA de 200 horas en 1.3770.

La acción bajista del martes muestra al par experimentando una ruptura a la baja de una línea de tendencia alcista desde el mínimo de julio en la zona de 1.3100. El soporte técnico se encuentra en la SMA de 50 días cerca de 1.3665 y la SMA de 200 días en 1.3500.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el dólar canadiense

¿Cuáles son los factores clave que impulsan al dólar canadiense?

Los factores clave que impulsan el Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del Petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del Petróleo en el dólar canadiense?

El precio del Petróleo es un factor clave que influye en el valor del Dólar canadiense. El Petróleo es la mayor exportación de Canadá, por lo que el precio del Petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del Petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del Petróleo cae. Precios del Petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

¿Cómo influyen los datos económicos en el valor del dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano (MXN) ha detenido su recuperación de siete días frente al dólar estadounidense (USD), mientras que el par USD/MXN registró un ligero repunte el martes.

- El calendario económico de México se mantiene relativamente tranquilo, con el próximo informe de inflación de mediados de noviembre relevante para las futuras decisiones de política monetaria de Banxico.

- El par USD/MXN aguarda las Minutas de la última reunión de la Reserva Federal (Fed).

El Peso mexicano (MXN) pierde algo de terreno frente al Dólar estadounidense (USD) en las primeras operaciones de la sesión norteamericana del martes, a pesar de la debilidad general del Dólar estadounidense, principalmente frente a las divisas del G8 en el espacio Forex. El Peso detuvo su recuperación de siete días después de refrescar un máximo de dos meses de 17.06, pero el USD/MXN ha revertido su tendencia a la baja y subió un 0.47%, cotizando en 17.18.

El calendario económico de México sigue siendo ligero, con los operadores del USD/MXN atentos a los datos económicos que podrían pesar en las decisiones de futuros del Banco de México (Banxico), con respecto a la política monetaria. El miércoles, se espera que las ventas minoristas de México muestren una mejora, y el jueves, el informe de inflación de mediados de mes de noviembre muy probablemente sea testigo de un salto en la inflación general, en contraste con la subyacente, que se espera que caiga aún más hacia el umbral del 5%.

Mientras tanto, el par USD/MXN sigue estando impulsado por los datos económicos de los Estados Unidos (EE.UU.) y el estado de ánimo de los mercados. Los últimos datos revelaron que las Ventas de Viendas Existentes en EE.UU. registraron la mayor caída desde noviembre de 2022. La Reserva Federal de los Estados Unidos (Fed) revelará las últimas actas de la reunión a las 19:00 GMT.

Movimientos diarios: El Peso mexicano retrocede a pesar de un Dólar estadounidense más débil, USD/MXN desafía los 17.20

- El par USD/MXN cotiza por debajo de las medias móviles simples (SMA) de 20, 50, 100 y 200 días, mostrando un sesgo bajista.

- El Índice del Dólar (DXY), que mide el valor del Dólar frente a una cesta de divisas, registra pérdidas superiores al 0.15% y cotiza a 103.28.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cae dos puntos básicos hasta el 4.39%.

- Las ventas de viviendas existentes en EE.UU. cayeron un 4.1%, de 3.95 millones a 3.79 millones, por debajo de las estimaciones de 3.9 millones en octubre.

- Las cifras del Producto Interior Bruto (PIB) de México se darán a conocer el viernes, junto con la cuenta corriente del tercer trimestre.

- Los datos publicados la semana pasada mostraron una caída de los precios pagados por consumidores y productores en EE.UU., lo que aumentó las especulaciones de los inversores de que el ciclo de endurecimiento de la Fed ha terminado.

- El mercado de swaps sugiere que los operadores esperan 100 puntos básicos de recorte de tasas por parte de la Fed en 2024.

- El último informe sobre la inflación en México, publicado el 9 de noviembre, mostró que los precios crecieron un 4.26% interanual en octubre, por debajo de las previsiones del 4.28% y de la tasa anterior del 4.45%. En términos mensuales, la inflación se situó en el 0.39%, ligeramente por encima del consenso del 0.38% y del 0.44% de septiembre.

- Banxico revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, lo que se mantiene por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: El Peso mexicano pierde un paso mientras el USD/MXN cambia de manos por encima de 17.15

El sesgo bajista del USD/MXN permanece intacto, pero la acción del precio del martes está formando un patrón de velas "envolvente alcista", lo que sugiere que el par podría cambiar al alza en el corto plazo. Si el par rompe por encima de 17.28, podría allanar el camino para una prueba de la media móvil simple (SMA) de 100 días en 17.34. Una vez superada, podría abrirse la puerta para desafiar la confluencia de las SMA de 20 y 200 días en torno a 17.61.

Al otro lado, si los vendedores del USD/MXN mantienen el precio al contado por debajo de 17.28, seguirán al mando pero deberán arrastrar los precios por debajo de 17.00 para consolidar el sesgo bajista en su camino hacia el mínimo del año hasta la fecha de 16.62.

Preguntas frecuentes sobre el peso mexicano

¿Qué factores clave impulsan al peso mexicano?

El peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país es considerado un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del Petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo afecta el sentimiento de riesgo general al peso mexicano?

Como divisa de mercados emergentes, el peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos de mercados más amplios son bajos y por lo tanto están deseosos de comprometerse con inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El USD/JPY desciende y alcanza un mínimo de ocho semanas.

- El nivel psicológico de 147.00 parece ser un soporte clave tras el retroceso de Fibonacci del 38.2%.

- Una superación del nivel de 148.00 podría servir de soporte al par para explorar la zona cercana a la EMA de nueve días.

El USD/JPY extendió la racha perdedora que comenzó el jueves y marcó un mínimo de ocho semanas, cotizando en torno a 147.40 durante la sesión europea del martes. El nivel psicológico de 147.00 se perfila como el soporte inmediato tras el retroceso de Fibonacci del 38.2% en 146.32.

El Dólar estadounidense ha caído a mínimos de casi tres meses, influenciado por las expectativas moderadas de la Reserva Federal (Fed). Esta evolución es un factor importante que contribuye a la caída del par USD/JPY.

El índice de fuerza relativa (RSI) de 14 días se encuentra por debajo del nivel de 50, señalando un sentimiento más débil para el par USD/JPY. Esto podría provocar movimientos bajistas hacia la zona de soporte psicológico en torno a 146.00. Si se produce una ruptura decisiva por debajo de este nivel, podría allanar el camino para que el par USD/JPY navegue por la zona cercana al retroceso del 50.0% en el nivel de 144.60.

Además, la línea de divergencia de convergencia de media móvil (MACD) se posiciona por debajo de la línea central y diverge por debajo de la línea de señal, lo que indica un impulso bajista en el mercado para el par USD/JPY.

Al alza, el nivel principal en 147.50 sirve como barrera inmediata, seguido por el nivel psicológico en 148.00. Si se supera este último nivel, el par USD/JPY podría tener soporte para explorar la zona de 149.00, tras la media móvil exponencial (EMA) de nueve días en 149.62.

USD/JPY: Gráfico Diario

Los economistas de Danske Bank esperan que el par EUR/CHF baje gradualmente.

Potencial alcista a corto plazo si el SNB decide dejar de intervenir por completo

Esperamos que la intervención en el mercado de divisas siga limitando la inflación importada y, por tanto, mantenga un tope sobre el EUR/CHF a corto plazo.

Prevemos una caída sostenida del EUR/CHF debido a los fundamentales, a la persistencia de unas condiciones financieras restrictivas y a la ralentización del crecimiento mundial.

Nuestro objetivo es que el cruce se sitúe en 0.94 en un período de 6 a 12 meses.

Si el SNB decide dejar de intervenir, vemos potencial alcista para el EUR/CHF a corto plazo. Asimismo, el mantenimiento del crecimiento mundial sigue siendo un riesgo al alza.

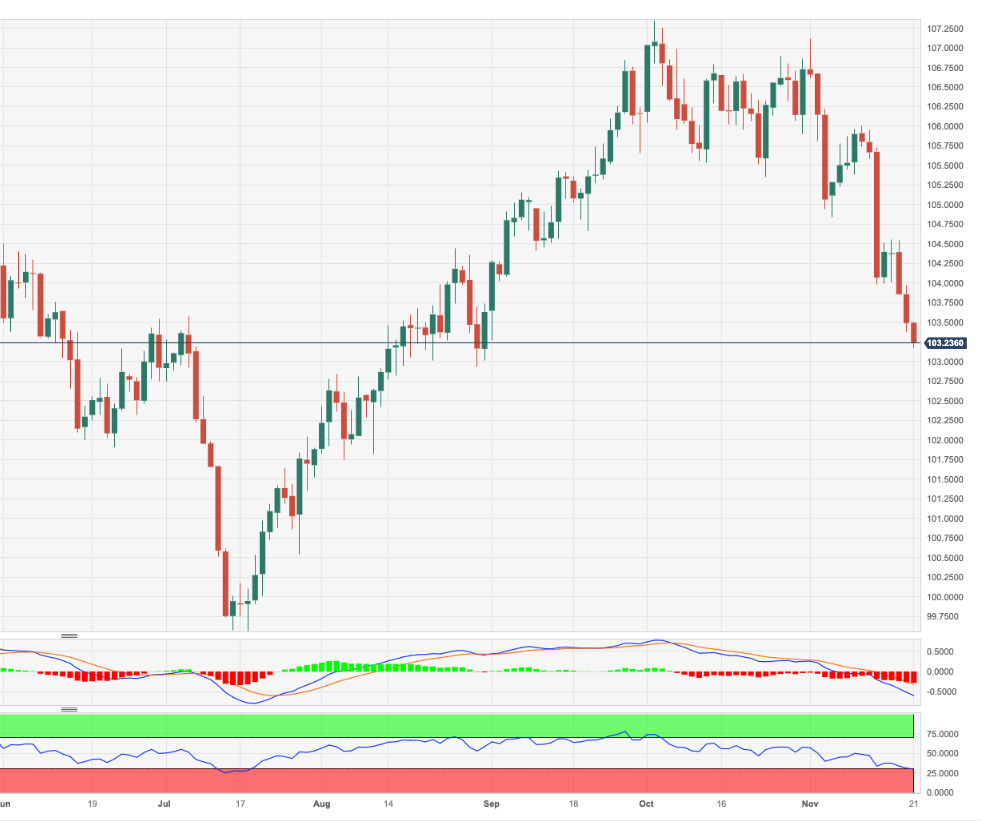

- El DXY acelera sus pérdidas y se acerca a 103.00.

- Inmediatamente a la baja emerge el mínimo semanal de 102.93.

El Índice del Dólar estadounidense (DXY) retrocede por tercera sesión consecutiva y opera cerca del soporte clave de 103.00, o mínimos de tres meses.

En caso de que los osos presionen con más fuerza, un quiebre del mínimo de noviembre en 103.17 debería dejar la puerta abierta a nuevos retrocesos en el horizonte a corto plazo. Dicho esto, el siguiente soporte se sitúa en el mínimo semanal de 102.93 (30 de agosto), antes del umbral psicológico de 100.00.

Mientras tanto, por debajo de la SMA clave de 200 días en 103.61, se espera que las perspectivas para el DXY sigan siendo bajistas.

Gráfico diario del DXY

Los economistas de Commerzbank prevén niveles más altos del EUR/USD hasta mediados de 2024.

El EUR/USD subirá hasta alrededor de 1.12

Seguimos esperando que la economía de EE.UU. entre en recesión en 2024 y que la Fed recorte su tasa de interés clave en un total de 150 puntos básicos como respuesta. Sin embargo, dado que el mercado sigue confiando en que la economía estadounidense logre un "aterrizaje suave", esperamos que el par EUR/USD suba hasta 1.12 aproximadamente.

El Euro también debería recibir un nuevo impulso si se pone de manifiesto que el BCE recortará su tipo de interés básico más tarde y de forma menos acusada que la Fed, en vista de la persistencia de una inflación subyacente elevada.

Hacia el final del horizonte de previsión, sin embargo, esperamos que el Euro vuelva a debilitarse moderadamente si la inflación en la Eurozona se percibe como un fenómeno persistente.

EUR/USD - Diciembre de 2023 en 1.06 Marzo de 2024 en 1.09 Junio de 2024 en 1.12 Septiembre de 2024 en 1.10 Diciembre de 2024 en 1.09 y Marzo de 2025 en 1.08

- El EUR/USD alcanza máximos de 3 meses en torno a 1.0965.

- La continuación de la tendencia alcista debería alcanzar 1.1000.

El EUR/USD avanza por cuarta sesión consecutiva, alcanzando nuevos máximos en torno a 1.0965 en el cambio de tendencia del martes.

La continuación del sesgo alcista podría volver a ver el umbral psicológico de 1.1000 antes del máximo de agosto en 1.1064 (10 de agosto).

De momento, mientras se mantenga por encima de la importante SMA de 200 días, hoy en 1.0806, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/USD

El GBP/USD se acerca gradualmente a 1.2610. Los economistas de Société Générale analizan las perspectivas del par.

El máximo de octubre cerca de 1.2330 debería servir de soporte

El GBP/USD cumplió el objetivo del hombro-cabeza-hombro y formó un mínimo cerca de 1.2035. Recientemente registró un mínimo más alto cerca de 1.2180 y está intentando romper por encima de la SMA de 200 días.

El MACD diario presenta una pendiente ascendente y se ha estabilizado en territorio positivo, lo que denota la prevalencia de un impulso alcista. Se espera que el par suba gradualmente hacia el cuello del patrón en 1.2610 y 1.2720.

El máximo de octubre en 1.2330 debería servir de soporte a corto plazo.

- Las ventas de viendas existentes en EE.UU. continuaron descendiendo en octubre.

- El Índice del Dólar DXY se mantiene en terreno negativo por debajo de 103.40.

Las ventas de viendas existentes en EE.UU. descendieron un 4.1% en octubre, hasta una tasa anual desestacionalizada de 3.79 millones, por debajo de los 3.9 millones del consenso de los mercados.

"El precio medio de venta de las viviendas existentes subió un 3.4% con respecto a hace un año, hasta 391.800 dólares, lo que supone el cuarto mes consecutivo de aumento interanual de los precios", se indica en el informe.

El inventario de viviendas existentes sin vender subió un 1.8% desde septiembre hasta los 1.15 millones en octubre, "o el equivalente a 3.6 meses de oferta al ritmo actual de ventas mensuales".

Reacción de los Mercados

El índice del Dólar DXY cae por tercer día consecutivo y cotiza por debajo de 103.40, su nivel más bajo desde agosto.

El GBP/USD se está liberando de las expectativas de política monetaria. Los economistas de Société Générale analizan las perspectivas del par.

No hay margen para sorpresas económicas negativas en el Reino Unido frente a sus homólogos

Esperamos un crecimiento medio del Reino Unido del 0.6% en 2024, frente al 0.8% de la zona euro y el 0.9% de Estados Unidos. Esto es más optimista que el consenso, que ve sólo un 0.4% y haría que la economía del Reino Unido rindiera por debajo incluso de Suecia y fuera la economía más lenta el próximo año. Esto deja casi sin margen para sorpresas económicas negativas del Reino Unido frente a sus homólogos.

En cuanto a la política monetaria, los precios implícitos del BoE y la Fed para junio de 2024 han convergido, y se espera que las primeras bajadas de tasas se produzcan a mediados de año. Sin embargo, el mercado podría mostrarse demasiado moderado con respecto al BoE, dadas las sendas de crecimiento e inflación de EE.UU. y el Reino Unido.

El GBP/USD ya se está liberando de las expectativas de política monetaria, con un movimiento alcista temprano que se debe únicamente a la debilidad del Dólar en noviembre. Si el siguiente tramo viene de la mano de la fortaleza de la Libra esterlina, el GBP/USD podría subir mucho más.

Según informan los economistas de Société Générale,el AUD/USD está listo para volver a probar la línea de tendencia de varios años en 0.6600/0.6660.

0.6450 debería soportar la caída

El MACD diario ha cruzado por encima de la línea de equilibrio tras registrar una divergencia positiva; esto denota una recuperación del impulso alcista.

Se espera que el par suba hacia la SMA de 200 días cerca de 0.6600/0.6660 que es también la línea de tendencia trazada desde 2022. Este podría ser un obstáculo importante.

El reciente mínimo en 0.6450 debería soporte la caída.

Si el AUD/USD se establece por encima de 0.6660, es probable una tendencia alcista más amplia.

- El GBP/USD sube por tercer día consecutivo y alcanza un máximo de dos meses.

- Las expectativas moderadas de la Fed, la caída de los rendimientos de los bonos estadounidenses y el tono positivo del riesgo debilitan al Dólar.

- La compra técnica por encima de la SMA de 100 días alimenta el impulso antes de las minutas del FOMC.

El par GBP/USD sigue ganando terreno por tercer día consecutivo y alcanza nuevos máximos de dos meses durante la sesión del martes. El par mantienen el tono de compras en torno a la zona de 1.2550 durante los primeros compases de la sesión americana y parece dispuesto a consolidar la tendencia alcista a raíz del sentimiento bajista subyacente en torno al Dólar estadounidense (USD).

De hecho, el índice del Dólar DXY, que mide al Dólar frente a una cesta de divisas principales, cae a su nivel más bajo desde el 31 de agosto en medio de las expectativas moderadas de la Reserva Federal (Fed). Los participantes del mercado parecen ahora convencidos de que el banco central estadounidense ha terminado con su campaña de endurecimiento de la política monetaria y han estado valorando la posibilidad de una serie de recortes de tasas en 2024. Esto ha provocado un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense, lo que, junto con el tono positivo de los mercados bursátiles, ha pesado sobre el USD de refugio seguro y ha favorecido al par GBP/USD.

Por otra parte, la Libra esterlina (GBP) se apoya en el hecho de que el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, restó importancia a las especulaciones sobre un posible recorte de tasas. En un acto celebrado el lunes, Bailey dijo que era demasiado pronto para pensar en recortes de tipos y que los costes de endeudamiento podrían tener que volver a subir si había indicios de que la inflación estaba siendo más persistente de lo esperado. Esto se considera otro factor que presta soporte al par GBP/USD, aunque los alcistas podrían abstenerse de hacer apuestas agresivas antes de las actas cruciales de la reunión del FOMC.

Los inversores conocerán la opinión de los funcionarios de la Fed sobre si el banco central estadounidense debería volver a subir las tasas de interés. Esto influirá en la dinámica de los precios del dólar a corto plazo y dará un nuevo impulso direccional al par GBP/USD. No obstante, el par parece haber encontrado aceptación por encima de la media móvil simple (SMA) de 100 días, lo que podría haber sentado ya las bases para un nuevo movimiento de apreciación a corto plazo.

Niveles técnicos a vigilar

- El Euro abandona la zona de máximos recientes frente al Dólar.

- Las acciones europeas cotizan mayoritariamente con pérdidas el martes.

- Las Minutas del FOMC y el discurso de Lagarde del BCE acapararán toda la atención a última hora del día.

El Euro se ve sometido a cierta presión frente al Dólar estadounidense, lo que motiva que el par EUR/USD recorte parte de la subida anterior y alcance nuevos máximos de tres meses en la zona de 1.0960-1.0965, una región inédita desde mediados de agosto, donde parece haber surgido cierta resistencia inicial hasta el momento.

En la otra cara de la moneda, el Dólar, medido por el Índice del USD (DXY), consigue rebotar desde los mínimos recientes en la zona de 103.20 a pesar de la tibia nota bajista hasta ahora en los rendimientos estadounidenses en toda la curva.

El Retroceso del Dólar se ve alimentado por las crecientes especulaciones acerca de un posible recorte de los tipos de interés de la Reserva Federal (Fed) en la primavera de 2024, que sigue estando apuntalado por unos indicadores de inflación (IPC e IPP) por debajo de lo esperado publicados la semana pasada.

En la agenda europea, la presidenta del Banco Central Europeo (BCE) , Christine Lagarde, hablará en Alemania sobre "La inflación mata la democracia".

Al otro lado del océano, el índice de actividad nacional de la Fed de Chicago se redujo a -0,49 en octubre. Más tarde en la sesión, se publicarán los datos de ventas de viviendas existentes, seguidos de las Actas del FOMC de la reunión del 1 de noviembre.

Resumen diario de los mercados: El Euro pierde impulso tras la recuperación del Dólar

- El martes, el Euro pierde algo de impulso frente al Dólar.

- Los rendimientos estadounidenses cotizan con un tono mixto, los rendimientos alemanes se mantienen a la defensiva.

- Los inversores siguen confiando en una reducción de las tasas de interés por parte de la Fed en el primer trimestre de 2024.

- Los mercados esperan que el BCE prolongue su pausa hasta principios del próximo año.

- El gobernador del BOE, Andrew Bailey, mostró su preocupación por la inflación persistente.

- Gediminas Simkus, del BCE, descarta otra subida en diciembre.

- Las actas del RBA fueron de línea dura.

Análisis Técnico: El Euro se enfrenta al próximo objetivo clave en 1.1000

El EUR/USD amplía el movimiento alcista hasta nuevos máximos de varias semanas, superando los 1.0960 el martes.

El máximo de noviembre de 1.0965 (21 de noviembre) se encuentra actualmente justo antes del nivel psicológico 1.1000 para el EUR/USD. Más al norte, el par podría toparse con el máximo de agosto de 1.1064 (10 de agosto) y otro máximo semanal de 1.1149 (27 de julio), todos los cuales preceden al máximo de 2023 de 1.1275 (18 de julio).

Por otra parte, las recuperaciones bajistas ocasionales deberían encontrar primer soporte en la SMA clave de 200 días en 1.0806, secundada por la SMA temporal de 55 días en 1.0648. Al sur de aquí, aparece el mínimo semanal de 1.0495 (13 de octubre) antes del mínimo de 2023 de 1.0448 (3 de octubre).

En general, las posibilidades del par deberían mantenerse mientras siga comerciando por encima de la SMA de 200 días.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los Bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del dólar estadounidense (USD) suele subir y, como el oro se cotiza en dólares, el precio del oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en ese caso 5.00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina el comportamiento de muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

La caída del 1.8% del Índice del Dólar DXY la semana pasada fue la mayor desde la segunda semana de julio. Los economistas de Société Générale analizan las perspectivas del Dólar.

El índice DXY corre el riesgo de un retroceso más profundo hacia 102.55

Un cierre por debajo de la SMA de 200 días (103.62) pone al índice DXY en riesgo de un retroceso más profundo hacia 102.55.

En el caso táctico más bajista, podría producirse una caída hacia 100.00 si los rendimientos reales siguen cayendo hacia el 2% y el bono del Tesoro nominal a 10 años rompe por debajo de 4.36%/4.33%. Sin embargo, el Dólar se encuentra ahora cerca de niveles de sobreventa y podría producirse un rebote.

La cuestión es si un rebote de los precios del petróleo (con una prórroga de los recortes de producción de Arabia Saudí y la OPEP) anularía la confianza en un aterrizaje suave de la economía estadounidense y la especulación de un primer recorte de tipos en el primer semestre de 2004, lo que explicaría la toma de beneficios del Dólar.

El Dólar estadounidense siguió bajando al inicio de la semana de Acción de Gracias. Los economistas de UBS analizan las perspectivas del Dólar.

El Dólar se mantendrá en torno a los niveles actuales en los próximos meses

Esperamos que el Dólar estadounidense se mantenga estable en los primeros meses de 2024, debido al sólido crecimiento económico de EE.UU. y a los elevados tipos de interés estadounidenses en relación con el resto del mundo.

Dado que es improbable que se produzca un fuerte estrechamiento de los diferenciales de rendimiento durante este periodo, esperamos que el Dólar se mantenga en un rango durante el primer trimestre de 2024 y antes de que el Dólar reanude su debilitamiento frente al Euro, la Libra esterlina, el Yen japonés y el Franco suizo.

- El EUR/JPY sufre una presión adicional y se acerca a 161.00.

- Inmediatamente a la baja se encuentra la SMA de 55 días.

El EUR/JPY retrocede por cuarta sesión consecutiva y visita mínimos de varias sesiones cerca de 161.20 el martes.

En el horizonte a corto plazo, el cruce podría seguir cayendo.

Dicho esto, las pérdidas podrían acelerarse hasta la SMA provisional de 55 días en 158.93, antes de la SMA provisional de 100 días en 158.07.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 152.88.

Gráfico diario del EUR/JPY

Las ganancias del Euro se estancan en torno a la resistencia del retroceso. Los economistas de Scotiabank analizan las perspectivas del EUR/USD.

El Euro podría consolidarse

Las ganancias están superando en cierta medida el estrechamiento de los rendimientos entre la Eurozona y EE.UU., y las ganancias del Euro podrían ralentizarse o consolidarse a corto plazo, a menos que los datos del PMI de la Eurozona del jueves traigan noticias positivas que refuercen el impulso alcista.

La tendencia general alcista del Euro sigue siendo sólida, pero las ganancias han sido muy significativas en un corto espacio de tiempo y el máximo alcanzado hoy por el Euro justo en el retroceso del 61.8% de la caída de julio/septiembre merece atención. Al contado podría producirse cierta consolidación, es decir, una deriva a la baja.

El soporte en las caídas debería ser firme, con señales de impulso alcista a corto, medio y largo plazo.

Soportes en 1.0840/1.0880.

Según informan los economistas de Société Générale, el USD/MXN se dirige hacia 17.00/16.60.

18.00 es un obstáculo a corto plazo

El rebote del USD/MXN se agotó cerca de la línea de tendencia trazada desde noviembre de 2021 en 18.48/18.60. Esta prueba ha dado lugar a un fuerte retroceso.

El par ha cedido su media móvil de 200 días y se ha reintegrado dentro de la base anterior. Esto denota que el impulso alcista ha desaparecido.

Se espera que el USD/MXN se dirija hacia los siguientes soportes potenciales en 17.00 y los mínimos de julio/agosto cerca de 16.60.

El pivote máximo reciente cerca de 18.00 es un obstáculo a corto plazo.

- El Dólar cotiza al alza el martes, a la espera de la publicación de las Actas del FOMC.

- Los operadores se decantan por las apuestas de riesgo, socavando los valores refugio como el franco suizo y el Dólar estadounidense.

- El Índice del Dólar cae a alrededor de 103.00, con riesgos de que se produzca una mayor recesión.

El Dólar estadounidense (USD) se agita en la última hora, ya que los titulares sobre un posible cese de hostilidades en Gaza se cruzan con el lanzamiento de un misil desde Corea del Norte. El Dólar cae más de un 0.50% frente al Yen japonés (JPY) y el Renminbi chino (CNY), ya que el sentimiento general de riesgo parece estar a favor de la inversión de riesgo, con las acciones en alza y la disminución de los refugios seguros, lo que se suma a la llamada a la depreciación del Dólar.

El calendario para este martes se acelera, con un acontecimiento principal justo al final del día: las Minutas del FOMC de la última reunión de la Reserva Federal (Fed) de noviembre, en la que el banco central optó por mantener los tipos de interés sin cambios. Los operadores y analistas buscarán pistas y comentarios complementarios sobre si la inflación está bajando lo suficientemente rápido como para que la Fed ponga fin a su ciclo de subidas y se mantenga estable o entre en un ciclo de recortes inmediatamente después. El lunes, los futuros del Fondo de la Fed de la Bolsa Mercantil de Chicago (CME), una herramienta que mide las expectativas del mercado sobre posibles cambios en la tasa de los fondos de la Fed, cotizaron brevemente con una pequeña posibilidad de que ya se produzca un recorte de la tasa en la próxima reunión de diciembre.

Resumen diario: Las Minutas de la Fed en el punto de mira

- La agenda económica del martes arrancó a las 13:30 GMT, con la publicación del índice de actividad nacional de la Fed de Chicago correspondiente al mes de octubre. La lectura anterior fue de 0.02 y ahora se sitúa en -0.49.

- A las 13:55 GMT se publicó el Índice Redbook de la semana pasada, que pasó del 3% al 3.4%.

- A las 15:00 GMT se publicarán los datos de ventas de viviendas existentes de octubre. Se espera un ligero descenso de 3.96 millones a 3.9 millones.

- A las 18:00 GMT, el Departamento del Tesoro estadounidense celebrará una subasta de TIPS a 10 años.

- A las 19:00 GMT, el evento principal de este martes es la publicación de las últimas Actas del FOMC de la Fed.

Las acciones operan lateralizadas y en busca de dirección, ya que los mercados asiáticos no están asumiendo el riesgo sobre el sentimiento que vino de los EE.UU. el lunes. Los mercados se preparan para las ganancias de Nvidia, que se dará a conocer después de la campana de cierre de EE.UU.. - La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 100% la posibilidad de que la Reserva Federal mantenga las tasas de interés sin cambios en su reunión de diciembre.

- El rendimiento de referencia de los bonos del Tesoro de EE.UU. a 10 años cotiza al 4.41%, ampliando su caída a medida que la demanda sigue presente en la compra de deuda estadounidense. La distribución a 20 años del lunes fue todo un éxito, con una relación entre ofertas y cobertura de 2.58, por encima de la media de 2.4.

Análisis técnico del Índice del Dólar: Nervioso por más subidas